ABSTRAK

EVALUASI KINERJA BERDASARKAN BALANCED SCORECARD

Veronica Retno Pujihastuti 102114079

Universitas Sanata Dharma 2015

Tujuan penelitian ini adalah untuk mengetahui bagaimanakah kinerja Kantor X bila dievaluasi berdasarkan balanced scorecard. Latar belakang penelitian ini adalah karena adanya pandangan negatif masyarakat terhadap pelayanan di Kantor X. Penulis ingin mengidentifikasi kinerja Kantor X berdasarkan empat perspektif balanced scorecard yaitu perspektif pelanggan, perspektif keuangan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

Penelitian ini adalah penelitian studi kasus. Penelitian ini dilaksanakan di Kantor X. Teknik pengumpulan datanya adalah dokumentasi, observasi, kuesioner dan wawancara. Partisipan dalam penelitian ini adalah Direktur, Kepala Bagian Unit dan pegawai di Kantor X serta masyarakat pengguna layanan Kantor X. Mereka adalah seorang Direktur, 9 orang Kepala Bagian Unit dan 38 orang pegawai di Kantor X serta 100 masyarakat pengguna layanan Kantor X.Teknik analisis data dalam penelitian ini adalah analisis pengukuran efisiensi dan pengukuran efektivitas dan analisis Multiattribute Attitude Model (MAM).

Hasil penelitian menunjukkan bahwa: (1) kinerja Kantor X ditinjau dari perspektif pelanggan menunjukkan kondisi yang sangat memuaskan. Dari hasil perhitungan MAM ditemukan nilai kepuasan pelanggan terhadap keandalan, mutu dan keterukuran dari Kantor X adalah sebesar 49,6; (2) kinerja Kantor X ditinjau dari perspektif keuangan menunjukkan kondisi tidak efisien namun efektivitasnya berimbang; (3) kinerja Kantor X ditinjau dari perspektif proses bisnis internal menunjukkan bahwa inovasi dan kemudahan dalam pelayanan untuk pelanggan sudah terealisasi dengan baik; (4) kinerja Kantor X ditinjau dari perspektif pembelajaran dan pertumbuhan menunjukkan kondisi yang sangat memuaskan. Hasil perhitungan MAM ditemukan nilai kepuasan Direktur dan Kepala Bagian Unit terhadap kemampuan, kualitas informasi serta motivasi, inisiatif dan pendelegasian wewenang pegawai adalah sebesar 60,76 dan hasil perhitungan MAM lainnya pada perspektif yang sama menunjukkan nilai kepuasan pegawai terhadap komunikasi, motivasi, dukungan dan penghargaan dari Direktur dan Kepala Bagian Unit adalah 41,93.

ABSTRACT

PERFORMANCE EVALUATION USING BALANCED SCORECARD

Veronica Retno Pujihastuti NIM: 102114079 Sanata Dharma University

2015

The aim of this research was to understand the performance of Office X if it was evaluated based on balanced scorecard. The background of this research was because of the negative thinking happened in the society toward the Office

X’s services. The writer would like to identify the performance of Office X based

on four perspectives of balanced scorecard namely the customer’s perspective, the

financial perspective, the internal business process perspective and the learning and growing perspective.

This research was case study research. This research had been done in Office X. The data collected techniques were documentation, observation, questionnaire and interview. The participants of this research were the Director of Office X, nine sub-division leaders of Office X, thirty-eight employees of Office X and one-hundred costumers of Office X. Data analysis techniques in this research were the efficiency and the effectiveness measurement analysis and the Multiattribute Attitude Model (MAM) analysis.

The result of this research showed that: (1) the performance of Office X identified from the customer’s perspective presented was very satisfying. From the MAM calculation, the satisfying valued of the customersidentifiedtoward the reliability, the quality and the measurability of Office X were about 49,61; (2) the performance of Office X seen from the financial perspective displayed was inefficient condition but the effectiveness of this perspective was balance; (3) the performance of Office X investigated from the internal business process perspective showed that the innovation and the customer service had been realized well; (4) the performance of Office X viewed from the learning and growing perspective presented was very satisfying condition. From the MAM calculation, the satisfying valued of the director and the sub-division leadersidentified toward the ability, the information quality and motivation, the initiative and the handover authority of the employees were about 60,76 and the satisfying valued of the employees identified toward the rewards, motivation, support and the communication were about 41,93.

Keywords: balanced scorecard, kinerja, Kantor X.

EVALUASI KINERJA BERDASARKAN BALANCED SCORECARD

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Veronica Retno Pujihastuti NIM : 102114079

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI KINERJA BERDASARKAN BALANCED SCORECARD

S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Veronica Retno Pujihastuti NIM : 102114079

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2015

iv

Karya ini aku dedikasikan untuk:

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

Evaluasi Kinerja Berdasarkan Balanced Scorecard dan dimajukan untuk diuji

pada tanggal 29 Juli 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi

ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol

yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang

saya aku seolah-olah sebagai tulisan saya sendiri atau tidak terdapat bagian atau

keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang

lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak,

dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil

tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan

tindakan menyalin ayau meniru tulisan orang lain seolah-olah hasil pemikiran

saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal

saya terima.

Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,

Veronica Retno Pujihastuti

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN KAMPUS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Veronica Retno Pujihastuti

Nomor Mahasiswa : 102114079

Demi kepentingan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Evaluasi Kinerja Berdasarkan Balanced Scorecard

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,

mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan

data, mendistribusikan secara terbatas dan mempublikasikannya di internet atau

media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya

maupun memberi royalti kepada saya selama tetap mencantumkan nama saya

sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 31 Agustus 2015

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang

telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi,

Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma yang telah memberikan dukungan dalam penulisan skripsi.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Kaprodi Akuntansi Fakultas

Ekonomi Universitas Sanata Dharma yang telah memberikan dukungan

dalam penulisan skripsi ini.

4. Lisia Apriani, S.E., Akt., M.Si., QIA. selaku Dosen Pembimbing yang dengan

setia dan sabar membantu serta membimbing penulis dalam menyelesaikan

skripsi ini.

5. Ari Wahyu Widodo, S.IK. selaku Direktur Kantor X yang telah memberikan

izin kepada penulis untuk melakukan penelitian. Segenap pegawai yang telah

banyak membantu dalam pengumpulan data yang dibutuhkan penulis.

viii

6. Orangtuaku (Antonius Wagito dan Theresia Pintakaningrum), adik-adikku

(Fransisca Maria Liza Andriani dan Yoseph Wisnu Prabowo) yang tidak

berhenti untuk selalu mendoakan, memberikan cinta dan kasih sayang serta

nasihat, perhatian dan semangat untuk terus berjuang dan bersyukur dalam

menjalani kehidupan.

7. Keluarga besar Embah Antonius Kartowidjojo dan Embah Maria Sumiem,

Opa Paulus Pranata dan Oma Margaretha Rosalina serta keluarga Embah

Antonius Parto Suwardjo dan Embah Aemiliana Hartini, Bapak Fransiskus

Djanurombang dan Ibu Caecilia Henny Trimartuti yang senantiasa

mendoakan, mendukung, memberikan perhatian serta semangat kepada

penulis untuk terus berjuang sehingga skripsi ini dapat selesai.

8. Antonius Nicko Hefra Djanurombang yang dengan senantiasa mendoakan

dan dengan sabar menemani, mendampingi, membantu, memberikan motivasi

maupun berbagi pendapat dengan penulis serta bersama-sama berjuang dalam

menyelesaikan kuliah dan skripsi.

9. Madelaine Sofia Wiranti yang selalu mendoakan, menyemangati,

memberikan nasehat, mendengarkan keluh kesah penulis dalam penyelesaian

skripsi ini serta kebersamaan dan keakraban yang terjalin dari masa kecil

sampai sekarang.

10. Afra Lona Widantia, Paula Risca Kurnia Dewi, Martina Chandra Haryadi,

Maria Brigita Irine Amanda Filiani, Maria Valentina Rinastiti yang telah

ix

dalam penyelesaian skripsi ini serta kebersamaan, keakraban dan

persaudaraan yang terjalin dari awal kuliah sampai sekarang.

11. Aurelia Maria Djanu Rombang, Yosefa Maria Yasinta Adventiana, Agnes

Wilis Prawismi, Brigita Huri Utami, Ana Maria Ina M., Theresia Laura

Elizabeth R., Anastasia Melani Widiaswari, Maria Yunita Franayanti,

Aprilliya Kartika Sari Grs., Vina Purnamasari, Marcelina Mutiara Nugraha,

Odilla Ajeng Estiningtyas, Patrisia Arum Puspaningtyas, Stefanus Renggan

Diaz, Laurencius Glory, Ireneus Dhimas Tri Prabowo, Samuel Anendya dan

FC. Cahyo Kunto Wibisono yang selalu memberikan doa, support,

keakraban, canda tawa serta persaudaraan yang terjalin sampai saat ini.

12. Teman-teman Akuntansi 2010, teman-teman Cana Community, teman-teman

Dewan Perwakilan Mahasiswa Universitas periode 2011-2012 dan periode

2012-2013 serta teman-teman Paduan Suara Gandroeng yang telah

memberikan banyak pelajaran, pengalaman, keakraban dan kepercayaan yang

luar biasa.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh

karena itu penulis mengharapkan kritik dan saran yang membangun sehingga

skripsi ini dapat semakin baik. Akhir kata, semoga skripsi ini dapat bermanfaat

bagi pembaca.

Yogyakarta, 31 Agustus 2015

Veronica Retno Pujihastuti

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiii

ABSTRAK ... xiv

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Definisi Kinerja ... 7

B. Evaluasi Kinerja ... 7

xi

D. Definisi Organisasi Sektor Publik... 11

E. Penilaian Kinerja Sektor Publik... 12

F. Manfaat Pengukuran Kinerja Sektor Publik... 13

G. Jenis-jenis Tipe Organisasi....……..………..………... 14

H. Balanced Scorecard.………... 15

1. Definisi Balanced Scorecard………. 15

2. Perkembangan Balanced Scorecard…………...……….. 16

3. Balanced Scorecard pada Organisasi Sektor Publik….... 16

4. Keunggulan Balanced Scorecard…………...………….. 18

BAB III METODE PENELITIAN ... 20

A. Jenis Penelitian ... 20

B. Tempat dan Tanggal Penelitian ... 20

C. Subjek dan Objek Penelitian ... 20

D. Data yang Dibutuhkan ... 21

E. Populasi dan Sampel ... 22

F. Teknik Pengumpulan Data ... 23

G. Teknik Pengujian Instrumen ... 24

H. Teknik Analisis Data ... 27

xii

BAB V ANALISIS DAN PEMBAHASAN ... 40

A. Pengujian Instrumen ... 40

B. Analisis Data ... 44

C. Pembahasan ... 57

BAB VI PENUTUP ... 60

A. Kesimpulan ... 60

B. Keterbatasan Penelitian ... 61

C. Saran ... 62

DAFTAR PUSTAKA ... 63

LAMPIRAN ... 65

A. Lampiran I: Kuesioner dan Pedoman Wawancara ... 66

B. Lampiran II: Hasil Pengisian Kuesioner ... 77

C. Lampiran III: Uji Statistik ... 87

D. Lampiran IV: Laporan Keuangan Kegiatan Tahun 2014…... 94

xiii

DAFTAR TABEL

Halaman

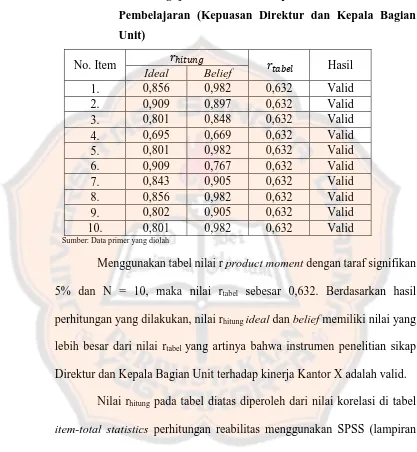

Tabel 5.1 Hasil Pengujian Validitas Perspektif Pelanggan (Kepuasan Masyarakat)... 41

Tabel 5.2 Hasil Pengujian Validitas Perspektif Pertumbuhan dan

Pembelajaran (Kepuasan Pegawai) ... 42

Tabel 5.3 Hasil Pengujian Validitas Perspektif Pembelajaran dan

Pertumbuhan (Kepuasan Direktur dan Kabag Unit) ... 43

Tabel 5.4 Hasil Pengujian Reliabilitas ... 44

Tabel 5.5 Hasil Perhitungan Belief Rata-rata dan Ideal Rata-rata pada Perspektif Pelanggan (Kepuasan Masyarakat) ... 45

Tabel 5.6 Hasil Selisih Total Ideal Rata-rata dengan Belief Rata-rata

Serta Bobot ... 46

Tabel 5.7 Laporan Keuangan Kegiatan Kantor X Tahun 2014... 48

Tabel 5.8 Hasil Perhitungan Belief Rata-rata dan Ideal Rata-rata pada Perspektif Pembelajaran dan Pertumbuhan (Kepuasan

Pegawai) ... 53

Tabel 5.9 Hasil Selisih Total Ideal Rata-rata dengan Total Belief

Rata-rata Serta Bobot ... 54

Tabel 5.10 Hasil Perhitungan BeliefRata-rata dan Ideal Rata-rata pada Perspektif Pembelajaran dan Pertumbuhan (Kepuasan

Direktur dan Kabag Unit) ... 55

Tabel 5.11 Hasil Selisih Total Ideal Rata-rata denganTotal Belief

Rata-rata Serta Bobot ... 56

xiv ABSTRAK

EVALUASI KINERJA BERDASARKAN BALANCED SCORECARD

Veronica Retno Pujihastuti 102114079

Universitas Sanata Dharma 2015

Tujuan penelitian ini adalah untuk mengetahui bagaimanakah kinerja Kantor X bila dievaluasi berdasarkan balanced scorecard. Latar belakang penelitian ini adalah karena adanya pandangan negatif masyarakat terhadap pelayanan di Kantor X. Penulis ingin mengidentifikasi kinerja Kantor X berdasarkan empat perspektif balanced scorecard yaitu perspektif pelanggan, perspektif keuangan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

Penelitian ini adalah penelitian studi kasus. Penelitian ini dilaksanakan di Kantor X. Teknik pengumpulan datanya adalah dokumentasi, observasi, kuesioner dan wawancara. Partisipan dalam penelitian ini adalah Direktur, Kepala Bagian Unit dan pegawai di Kantor X serta masyarakat pengguna layanan Kantor X. Mereka adalah seorang Direktur, 9 orang Kepala Bagian Unit dan 38 orang pegawai di Kantor X serta 100 masyarakat pengguna layanan Kantor X. Teknik analisis data dalam penelitian ini adalah analisis pengukuran efisiensi dan pengukuran efektivitas dan analisis Multiattribute Attitude Model (MAM).

Hasil penelitian menunjukkan bahwa: (1) kinerja Kantor X ditinjau dari perspektif pelanggan menunjukkan kondisi yang sangat memuaskan. Dari hasil perhitungan MAM ditemukan nilai kepuasan pelanggan terhadap keandalan, mutu dan keterukuran dari Kantor X adalah sebesar 49,6; (2) kinerja Kantor X ditinjau dari perspektif keuangan menunjukkan kondisi tidak efisien namun efektivitasnya berimbang; (3) kinerja Kantor X ditinjau dari perspektif proses bisnis internal menunjukkan bahwa inovasi dan kemudahan dalam pelayanan untuk pelanggan sudah terealisasi dengan baik; (4) kinerja Kantor X ditinjau dari perspektif pembelajaran dan pertumbuhan menunjukkan kondisi yang sangat memuaskan. Hasil perhitungan MAM ditemukan nilai kepuasan Direktur dan Kepala Bagian Unit terhadap kemampuan, kualitas informasi serta motivasi, inisiatif dan pendelegasian wewenang pegawai adalah sebesar 60,76 dan hasil perhitungan MAM lainnya pada perspektif yang sama menunjukkan nilai kepuasan pegawai terhadap komunikasi, motivasi, dukungan dan penghargaan dari Direktur dan Kepala Bagian Unit adalah 41,93.

xv ABSTRACT

PERFORMANCE EVALUATION USING BALANCED SCORECARD

Veronica Retno Pujihastuti NIM: 102114079 Sanata Dharma University

2015

The aim of this research was to understand the performance of Office X if it was evaluated based on balanced scorecard. The background of this research was because of the negative thinking happened in the society toward the Office

X’s services. The writer would like to identify the performance of Office X based on four perspectives of balanced scorecard namely the customer’s perspective, the

financial perspective, the internal business process perspective and the learning and growing perspective.

This research was case study research. This research had been done in Office X. The data collected techniques were documentation, observation, questionnaire and interview. The participants of this research were the Director of Office X, nine sub-division leaders of Office X, thirty-eight employees of Office X and one-hundred costumers of Office X. Data analysis techniques in this research were the efficiency and the effectiveness measurement analysis and the Multiattribute Attitude Model (MAM) analysis.

The result of this research showed that: (1) the performance of Office X

identified from the customer’s perspective presented was very satisfying condition. From the MAM calculation, the satisfying valued of the customers identified toward the reliability, the quality and the measurability of Office X were about 49,61; (2) the performance of Office X seen from the financial perspective displayed was inefficient condition but the effectiveness of this perspective was balance; (3) the performance of Office X investigated from the internal business process perspective showed that the innovation and the customer service had been realized well; (4) the performance of Office X viewed from the learning and growing perspective presented was very satisfying condition. From the MAM calculation, the satisfying valued of the director and the sub-division leaders identified toward the ability, the information quality and motivation, the initiative and the handover authority of the employees were about 60,76 and the satisfying valued of the employees identified toward the rewards, motivation, support and the communication were about 41,93.

Keywords: balanced scorecard, kinerja, Kantor X.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada hakekatnya tugas pokok pemerintah sebagai organisasi publik

adalah memberikan pelayanan kepada masyarakat, sehingga aparat pemerintah

memiliki kewajiban dan tanggungjawab untuk memberikan pelayanan publik

dengan baik dan dapat memuaskan semua pihak. Terselenggaranya pelayanan

publik yang profesional merupakan tanggungjawab bersama antara pemerintah

dan masyarakat, karena mendapatkan pelayanan yang memuaskan merupakan

hak masyarakat yang harus dipenuhi oleh pemerintah.

Kemampuan untuk memberikan pelayanan publik yang berkualitas

merupakan salah satu indikator penting keberhasilan pemerintah. Pemerintah

dituntut memberikan pelayanan agar dapat memenuhi kebutuhan masyarakat

yang berkembang dan berubah secara dinamis. Pelayanan umum pemerintah

yang melibatkan seluruh aparatur pemerintah semakin terasa dengan adanya

peningkatan kesadaran masyarakat terhadap hak atas pelayanan publik yang

berkualitas (Dahren, 2008: 1).

Dalam SK Menteri Pendayagunaan Aparatur Negara (MENPAN)

Nomor 8 tahun 1993 tentang pelayanan kepada masyarakat telah ditegaskan

bahwa aparat pemerintah harus memberikan pelayanan semaksimal mungkin

2

yaitu:

a. Peningkatan mutu produktivitas instansi pemerintah dalam pelayanan

umum.

b. Upaya mengefektifkan tatalaksana pelayanan.

c. Mendorong timbulnya kreativitas, prakarsa, dukungan dan peran serta

masyarakat.

d. Menghindari prosedur birokratik yang berlebihan.

e. Kecepatan, ketepatan waktu dan akses informasi kepada yang dilayani.

Berbicara mengenai pelayanan publik maka akan menyentuh masalah

kualitas pelayanan yang diberikan oleh organisasi publik kepada masyarakat

sebagai pelanggan. Kualitas pelayanan umumnya berfokus pada pelanggan,

sehingga jasa pelayanan yang diciptakan dan diberikan untuk memenuhi

keinginan dan kepuasan masyarakat. Selain befokus kepada masyarakat, pihak

internal pemerintah daerah harus mengembangkan kemampuan yang baik di

dalam perusahaan, sehingga kemampuan itu bisa mendukung kelancaran dan

perbaikan yang lebih maju untuk perusahaan tersebut.

Untuk mengukur atau menilai kinerja organisasi sektor publik dapat

menggunakan beberapa pendekatan yaitu analisis anggaran, analisis rasio

laporan keuangan, balanced scorecard method dan perfomance audit. Karena

kinerja pemerintah bersifat multidimensional maka agar dapat mengukur

kinerjanya secara lebih akurat diperlukan sistem pengukuran kinerja yang

mengukur kinerja dari sisi keuangan dan non keuangan. Pendekatan yang

menyediakan kerangka kerja untuk tujuan tersebut adalah balanced scorecard

(Mahsun, 2009: 131-132).

Balanced scorecard (BSC) merupakan pendekatan baru terhadap

manajemen, yang dikembangkan pada tahun 1990-an oleh Robert S. Kaplan

(Harvard Business School) dan David Norton (Renaissance Solution, Inc).

Balanced scorecard merupakan konsep manajemen kinerja kontemporer yang

mulai banyak diaplikasikan pada organisasi sektor publik, termasuk organisasi

pemerintahan. Balanced scorecard dinilai cocok untuk organisasi sektor publik

karena tidak hanya menekankan pada aspek kuantitatif-finansial, tetapi juga

aspek kualitatif dan non-finansial (Mahmudi, 2010: 133). Balanced scorecard

mengukur kinerja berdasarkan aspek financial dan non-financial yang dibagi

dalam empat perspektif yaitu perspektif keuangan, perspektif pelanggan,

perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan

(Mahsun, 2009: 159).

Kantor X adalah lembaga layanan masyarakat yang merupakan sistem

kerjasama secara terpadu dalam satu atap atau kantor pelayanan. Pelayanan

berkaitan dengan pemasukkan uang ke kas negara melalui pajak. Kantor X yang

termasuk organisasi sektor publik, diharapkan mampumemberikan pelayanan

yang terbaik untuk masyarakat pengguna pelayanannya. Namun, tidak sedikit

yang mengeluhkan kinerja dari Kantor X tersebut. Ada beberapa bagian dari

kinerja di kantor yang menurut masyarakat tidak bisa ditolerir. Dari sistem antri

yang terkadang tidak tertib sampai pegawai yang melakukan tindakan yang

4

Berdasarkan uraian tersebut, maka penulis ingin menerapkan

elemen-elemen yang dimiliki balanced scorecard untuk mengukur kinerja organisasi

dan melakukan penelitian dengan judul: “Evaluasi Kinerja Berdasarkan

Balanced Scorecard”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang sudah dipaparkan di atas,

maka penulis dapat mengambil pokok permasalahan yang dirumuskan dalam

pertanyaan penelitian yaitu:

“Bagaimanakah kinerja Kantor X bila dievaluasi berdasarkan balanced

scorecard?”

C. Tujuan Penelitian

Berdasarkan dengan masalah yang telah diidentifikasi diatas, maka

penelitian ini dilaksanakan dengan tujuan untuk mengetahui kinerja Kantor X

berdasarkan balanced scorecard yaitu perspektif keuangan, perspektif

pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan

pertumbuhan.

D. Manfaat Penelitian

1. Bagi Kantor X

Hasil penelitian ini dapat bermanfaat dan memberikan sumbangan

informasi mengenai kinerja instansi selama ini sehingga dapat digunakan

untuk pengambilan langkah-langkah kebijaksanaan.

2. Bagi civitas akademika

Hasil penelitian ini diharapkan dapat memberikan sumbangan pengetahuan

yang lebih luas mengenai kinerja Kantor X. Selain itu penelitian ini juga

dapat digunakan sebagai referensi atau acuan bagi penelitian serupa yang

mengangkat tentang pengukuran kinerja khususnya organisasi sektor

publik.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, perumusan

masalah, tujuan dan kegunaan penelitian serta sistematika penulis.

BAB II : LANDASAN TEORI

Bab ini menguraikan tentang teori-teori pendukung yang berkaitan

dengan topik penelitian dan digunakan sebagai dasar dalam

melakukan pembahasan.

BAB III : METODE PENELITIAN

Bab ini menguraikan tentang jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, data yang dibutuhkan,

teknik pengumpulan data, teknik pengujian isntrumen dan teknik

6

BAB IV : GAMBARAN UMUM OBJEK PENELITIAN

Bab ini menguraikan tentang data-data Kantor X, yang terdiri dari

gambaran umum dan data-data lain yang mendukung penelitian.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas evaluasi data yang diperoleh dari Kantor X

dengan menggunakan metode balanced scorecard.

BAB VI : PENUTUP

Bab ini menguraikan kesimpulan secara keseluruhan dari evaluasi

data, keterbatasan penelitian dan saran-saran yang bermanfaat

untuk perbaikan kinerja Kantor X.

7

BAB II

LANDASAN TEORI

A. Definisi Kinerja

1. Mahsun, dkk., (2007: 157)

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran,

tujuan, misi, dan visi organisasi yang tertuang dalam strategic planning

suatu organisasi.

2. Prawirosentono (1999)

Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau

sekelompok orang dalam suatu organisasi sesuai dengan wewenang dan

tanggung jawab masing-masing dalam upaya mencapai tujuan

organisasi.Terdapat hubungan erat antara kinerja perorangan dengan kinerja

organisasi, dengan kata lain bila kinerja karyawan baik maka kemungkinan

besar kinerja organisasi baik.

3. Handoko (1995)

Kinerja (performance) dengan prestasi kinerja yaitu proses melalui mana

organisasi mengevaluasi atau menilai prestasi kerja karyawan.

B. Evaluasi Kinerja

Menurut Mahsun (2009: 65), evaluasi kinerja adalah kegiatan untuk

8

melaksanakan kegiatan dan fungsi yang diamanahkan kepadanya sebagaimana

visi dan misi organisasi. Tujuan dari evaluasi kinerja:

1. Pengembangan untuk menentukan pegawai yang perlu ditraining dan

membantu evaluasi hasil training.

2. Pemberian reward untuk proses penentuan kenaikan gaji, insentif dan

promosi.

3. Motivasi untuk memotivasi pegawai, mengembangkan inisiatif dan rasa

tanggung jawab sehingga mereka terdorong untuk meningkatkan

kinerjanya.

4. Perencanaan SDM bermanfaat bagi pengembangan keahlian dan

keterampilan serta perencanaan SDM.

5. Kompensasi memberikan informasi yang digunakan untuk menentukan apa

yang harus diberikan kepada pegawai yang berkinerja tinggi atau rendah dan

bagaimana prinsip pemberian kompensasi yang adil.

6. Evaluasi untuk dasar evaluasi komunikasi yang berkelanjutan antara atasan

dan bawahan menyangkut kinerja pegawai.

C. Ukuran dan Metode Penilaian Kinerja

Menurut Mulyadi (2001) terdapat tiga ukuran yang dapat digunakan

untuk mengukur kinerja secara kuantitatif:

1. Ukuran Kriteria Tunggal (Single Criteria) adalah ukuran kinerja yang hanya

menggunakan satu ukuran dalam menilai kinerja.

2. Ukuran Kriteria Beragam (Multiple Criteria) adalah ukuran kinerja yang

menggunakan berbagai macam ukuran untuk menilai kinerja sebuah

perusahaan.

3. Ukuran Kriteria Gabungan (Composite Criteria) adalah ukuran kinerja yang

menggunakan berbagai macam ukuran, memperhitungkan bobot

masing-masing ukuran dan menghitung rata-ratanya sebagai ukuran menyeluruh

kinerja perusahaan.

Metode pengumpulan data menurut Sri Hadiati (2002) dibagi kedalam

tiga bagian, yaitu:

1. Metode Penilaian dengan Orientasi Masa Lalu

Metode ini merupakan metode dengan menggunakan data-data yang sudah

ada untuk kemudian dilakukan perbandingan atau perhitungan pertumbuhan

baik pertumbuhan penjualan diberbagai pasar sasaran, wilayah, maupun

kelompok pelanggan. Pertumbuhan mengukur seberapa besar kemampuan

perusahaan dalam mempertahankan dan meningkatkan keberhasilan yang

dicapai dari satu periode ke periode berikutnya. Dengan diketahuinya

pertumbuhan masing-masing komponen sumber pendapatan dapat

dievaluasi potensi-potensi mana yang perlu mendapat perhatian.

2. Metode Penilaian dengan Orientasi Masa Sekarang

a. Metode Skala Peringkat

Metode ini bersifat subyektif, dibuat dua kolom dimana satu kolom

berisi variabel yang dinilai dan kolom lainnya berisi kategori penilaian

10

sangat kurang. Biasa juga dalam kategori ini diberi angka 90-100 amat

baik, 80-89 baik, 70-79 cukup, 60-69 kurang, 0-59 sangat kurang.

b. Metode Check List

Pada metode ini penilai memberi tanda (√) pada uraian perilaku pegawai

baik negatif maupun positif, masing-masing perilaku diberi bobot nilai

yang besarnya tergantung pada tingkat kepentingan perilaku tersebut

terhadap keberhasilan suatu pekerjaan.

c. Metode Insiden Teritikal

Dalam metode ini penilai menuliskan sejumlah pertanyaan terbuka yang

terbagi ke dalam beberapa kategori.

d. Metode Tes dan Observasi

Untuk jenis-jenis pekerjaan tertentu penilaian dapat berupa tes dan

observasi. Tes merupakan ujian tertulis yang menyangkut berbagai hal

atau ujian praktek yang langsung diamati oleh penilai.

3. Metode Penilaian dengan Orientasi Masa Depan

a. Penilaian Diri Sendiri (Self Assessment)

Metode ini mendasarkan pendapat bahwa seorang pegawai mempunyai

kedewasaan mental, intelektual dan psikologis, sehingga dianggap

bahwa mereka mampu menilai diri sendiri, baik mengenai prestasi

dimasa lalu maupun potensinya yang dapat dikembangkan di masa

mendatang.

b.

Manajemen Berdasarkan Sasaran (Management by Objective)Metode ini menggunakan target sebagai acuan kerja. Metode ini didasari

pada pendapat bahwa apabila seseorang dilibatkan dalam penentuan

sasaran kelompok, yang notabene juga akan merupakan bagian dari

sasaran organisasi, maka dia akan merasa bertanggung jawab untuk

mencapai sasaran tersebut.

c. Penilaian Psikologikal

Dalam penilaian ini para ahli dapat menggunakan berbagai teknik

seperti wawancara, berbagai tes psikologi, diskusi dengan para superior.

d. Penggunaan Pusat-pusat Penilaian

Metode ini digunakan untuk mengidentifikasi para manajer tingkat

menengah yang akan dipromosikan. Dengan semakin banyaknya

pusat-pusat penilaian didirikan semakin mudah organisasi menilai kinerjanya.

D. Definisi Organisasi Sektor Publik

Organisasi adalah alat atau wadah sekelompok orang yang berkumpul

dan bekerja sama dengan cara yang terstruktur untuk mencapai tujuan atau

sejumlah sasaran tertentu yang telah ditetapkan bersama. Pengertian sektor

publik adalah segala sesuatu yang berhubungan dengan kepentingan umum dan

penyedia barang atau jasa kepada pemilik yang dibayar melalui pajak atau

pendapatan negara lain yang diatur dengan hukum (Mahsun, dkk., 2006).

Munculnya organisasi sektor publik merupakan upaya untuk

menyediakan layanan terhadap kebutuhan masyarakat tanpa pengumpulan laba

12

benar-benar organisasi sosial, ada pula organisasi sektor publik yang bertujuan

untuk pengumpulan laba disamping melayani kebutuhan masyarakat yang

menjadi pokok berdirinya organisasi tersebut.

E. Penilaian Kinerja Sektor Publik

1. Robertson dalam Mahsun (2009: 25)

Pengukuran kinerja adalah suatu proses penilaian kemajuan pekerjaan

terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk

informasi barang dan jasa; kualitas barang dan jasa (seberapa baik barang

dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan

terpuaskan); hasil kegiatan dibandingkan dengan maksud yang diinginkan;

dan efektifitas tindakan dalam mencapai tujuan.

2. Whittaker dalam Mahsun, dkk (2007: 157-158)

Pengukuran kinerja merupakan suatu alat manajemen yang digunakan untuk

meningkatkan kualitas pengambilan keputusan dan akuntabilitas.

3. Stout dalam Bastian (2005: 275)

Pengukuran kinerja merupakan proses mencatat dan mengukur pencapaian

pelaksanaan kegiatan dalam arah pencapaian misi melalui hasil-hasil yang

ditampilkan berupa produk, jasa ataupun suatu proses.

Dari definisi-definisi tersebut, dapat disimpulkan bahwa pengukuran

kinerja merupakan suatu metode yang digunakan untuk mencatat dan menilai

pencapaian pelaksanaan kegiatan berdasarkan tujuan, sasaran dan strategi

sehingga dapat diketahui kemajuan organisasi serta meningkatkan kualitas

pengambilan keputusan dan akuntabilitas. Tujuan sistem penilaian kinerja

adalah:

1. Untuk mengkomunikasikan strategi secara lebih baik.

2. Untuk mengukur kinerja finansial dan non-finansial secara berimbang.

3. Untuk mengakomodasikan pemahaman kepentingan manajer level

menengah dan bawah serta memotivasi untuk mencapai goal congruence.

4. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual

dan kemampuan kolektif yang rasional.

F. Manfaat Pengukuran Kinerja Sektor Publik

Manfaat pengukuran kinerja baik untuk internal maupun eksternal

organisasi sektor publik menurut BPKP dalam Mahsun (2006):

1. Memastikan pemahaman para pelaksana akan ukuran yang digunakan untuk

mencapai kinerja.

2. Memastikan tercapainya rencana kinerja yang telah disepakati.

3. Memantau dan mengevaluasi pelaksanaan kinerja dan membandingkan

dengan rencana kerja serta melakukan tindakan untuk memperbaiki kinerja.

4. Memberikan penghargaan dan hukuman yang objektif atas prestasi

pelaksana yang telah diukur sesuai dengan sistem pengukuran kinerja yang

telah disepakati.

5. Menjadi alat komunikasi antar bawahan dan pimpinan dalam upaya

memperbaiki kinerja organisasi.

6. Mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi.

14

8. Memastikan bahwa pengambilan keputusan dilakukan secara objektif.

9. Menunjukan peningkatan yang perlu dilakukan.

10.Mengungkapkan permasalahan yang terjadi.

G. Jenis-jenis Tipe Organisasi

Berdirinya organisasi pasti memiliki tujuan yang hendak dicapai. Untuk

membedakan tujuan antar organisasi dalam memberikan pelayanan akan

barang atau jasa, maka karakteristik organisasi digolongkan menjadi (Mahsun,

dkk., 2006):

1. Pure-Profit Organization

Tujuannya adalah menyediakan atau menjual barang dan/atau jasa dengan

maksud utama untuk memperoleh laba sebanyak-banyaknya.

Contoh: hotel, swalayan, perusahaan asuransi.

2. Quasi-Profit Organization

Tujuannya adalah menyediakan atau menjual barang dan/atau jasa dengan

maksud untuk memperoleh laba dan mencapai sasaran atau tujuan lainnya.

Contoh: perusahaan BUMN dan BUMD.

3. Quasi-Nonprofit Organization

Tujuannya adalah menyediakan atau menjual barang dan/atau jasa dengan

maksud untuk melayani masyarakat dan memperoleh keuntungan.

Contoh: rumah sakit, poliklinik, sekolah.

4. Pure-Nonprofit Organization

Tujuannya adalah menyediakan atau menjual barang dan/atau jasa dengan

maksud untuk melayani dan meningkatkan kesejahteraan masyarakat.

Contoh: organisasi pemerintahan, panti asuhan, panti jompo, panti

rehabilitasi.

H. Balanced Scorecard

1. Definisi Balanced Scorecard

Balanced scorecard terdiri dari dua kata yaitu balanced (berimbang)

dan scorecard (kartu skor). Ada beberapa definisi dari balanced scorecard

menurut beberapa ahli:

a. Mulyadi (2007: 311)

Balanced scorecard merupakan kartu skor yang dimanfaatkan untuk

mengetahui hasil/skor dari kinerja seseorang atau unit. Melalui kartu

skor pula dapat direncanakan hasil yang ingin dicapai di masa yang akan

datang.

b. Yuwono, dkk. (2003)

Balanced scorecard merupakan suatu sistem manajemen, pengukuran

dan pengendalian yang secara cepat, tepat dan komprehensif dapat

memberikan pemahaman kepada manajer tentang kinerja bisnis.

c. Kaplan dan Norton (1996: 24)

“the balanced scorecard provides executive with an comprehensive

framework that translates a company’s vision and strategy into a

16

2. Perkembangan Balanced Scorecard

Balanced scorecard pertama kali diperkenalkan oleh Robert S.

Kaplan dan David P. Norton pada tahun 1992 dalam sebuah artikel berjudul

“Balanced Scorecard-Measures that Drive Perfomance”. Balanced

scorecard pertama kali dikenalkan sebagai alat untuk menilai kinerja

organisasi bisnis, namun sebetulnya pemanfaatan balanced scorecard bisa

digunakan oleh semua jenis organisasi. Pada organisasi publik yang

mengedepankan layanan publik, balanced scorecard perlu diadaptasikan

sehingga menghasilkan pengukuran yang sesuai dengan tujuan utama

organisasi.

3. Balanced Scorecard pada Organisasi Sektor Publik

Sektor publik merupakan sektor yang didirikan dengan tujuan

memberikan pelayanan kepada masyarakat bukan untuk mendapatkan

keuntungan (profit). Meskipun sektor publik bukan bertujuan mencari

profit, sektor publik dapat mengukur efektivitas dan efisiensinya dalam

memberikan layanan kepada masyarakat. Untuk itu sektor publik dapat

menggunakan balanced scorecard dalam pengukuran kinerjanya.

Untuk dapat memenuhi kebutuhan sektor publik yang berbeda

dengan sektor bisnis, maka sebelum digunakan ada beberapa perubahan,

yaitu (Imelda, 2004: 111):

a. Perubahan framework dimana yang menjadi driver dalam balanced

scorecard untuk sektor publik adalah misi untuk melayani masyarakat.

b. Perubahan posisi antara perspektif keuangan dengan perspektif

pelanggan.

c. Perspektif customers diganti dengan perspektif customers and

stakeholders.

d. Perubahan perspektif learning and growth menjadi perspektif Employess

and Organization Capacity

Penerapan balanced scorecard organisasi pemerintah memerlukan

beberapa penyesuaian (Gasperz dalam Rendak dan Suhaedi, 2007: 138)

seperti:

a. Fokus utama sektor publik adalah masyarakat (publik), sedangkan fokus

utama sektor bisnis adalah pelanggan dan pemegang saham.

b. Tujuan utama organisasi publik adalah bukan maksimalisasi hasil-hasil

financial (anggaran), melainkan melayani dan meningkatkan

kesejahteraan masyarakat.

c. Mendefinisikan ukuran dan target dalam perspektif

customers/stakeholders membutuhkan pandangan dan kepedulian yang

tinggi, sebagai konsekuensi dari peran kepengurusan organisasi

pemerintah dan membutuhkan definisi yang jelas serta hasil yang

diinginkan.

Fokus utama dalam sektor publik adalah misi organisasi, secara

umum misi suatu organisasi adalah melayani dan meningkatkan

kesejahteraan masyarakat. Dari misi tersebut diformulasikan

18

tersebut kemudian diterjemahkan ke dalam 4 perspektif, yaitu: perspektif

customers and stakeholders, perspektif financial, perspektif internal

business process dan perspektif employees and organization capacity.

Perspektif pelanggan (masyarakat) menggambarkan pelayanan yang

berkualitas kepada masyarakat. Perspektif financial mengidentifikasikan

pemberian pelayanan yang efisien. Perspektif proses bisnis internal

menggambarkan proses-proses yang penting bagi organisasi untuk

meningkatkan kualitas hidup masyarakat. Perspektif pembelajaran dan

pertumbuhan menggambarkan kompetensi dan kemampuan semua anggota

organisasi.

4. Keunggulan Balanced Scorecard

Keunggulan pengukuran dengan metode balanced scorecard

memiliki karakteristik sebagai berikut (Mulyadi, 2007: 323-327):

a. Komprehensif

Balanced scorecard memperluas perspektif yang dicakup dalam

perencanaan strategic, dari yang sebelumnya hanya terbatas pada

perspektif keuangan meluas pada tiga perspektif yang lain, yakni

customer, proses serta pembelajaran dan pertumbuhan.

b. Koheren

Balanced scorecard mewajibkan personel membangun hubungan sebab

akibat (causal relationship) di antara berbagai sasaran strategik yang

ditetapkan dalam perspektif non-keuangan harus mempunyai hubungan

kausal dengan sasaran keuangan, baik secara langsung maupun tidak

langsung.

c. Berimbang

Keseimbangan sasaran strategi yang dihasilkan oleh sistem perencanaan

penting untuk menghasilkan kinerja keuangan yang berkesinambungan.

d. Terukur

Keterukuran sasaran strategik yang dihasilkan sistem perencanaan

strategik menjanjikan ketercapaian berbagai sasaran strategik yang

dihasilkan sistem tersebut. Balanced scorecard mengukur

sasaran-sasaran strategik yang sulit diukur. Sasaran strategik pada perspektif

customer, proses, serta pembelajaran dan pertumbuhan merupakan

sasaran yang tidak mudah diukur, namun dalam pendekatan balanced

scorecard, sasaran pada ketiga perspektif non-keuangan tersebut

20

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Penelitian studi

kasus adalah penelitian yang melakukan penyidikan secara mendalam

mengenai subjek tertentu untuk memberikan gambaran yang lengkap mengenai

subjek tertentu (Indriantoro dan Supomo, 2002: 26). Penelitian ini dilakukan

secara langsung di Kantor X dengan data elemen-elemen yang menjadi tolak

ukur dalam pengukuran kinerja dengan konsep balanced scorecard.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilaksanakan di Kantor X.

2. Waktu penelitian

Penelitian ini dilaksanakan pada bulan Januari – Februari tahun 2014.

C. Subjek dan Objek Penelitian

1. Subjek penelitian

a. Direktur Kantor X.

b. Kepala Bagian Unit Kantor X.

c. Pegawai Kantor X.

d. Masyarakat pengguna jasa pelayanan Kantor X.

2. Objek penelitian

a. Laporan keuangan kegiatan Kantor X periode tahun 2014.

b. Kuesioner untuk menilai kepuasan masyarakat, Direktur dan Kepala

Bagian Unit serta pegawai Kantor X.

D. Data yang Dibutuhkan

1. Data tentang gambaran umum Kantor X yang meliputi: sejarah, visi dan

misi, tugas dan fungsi, pengorganisasian serta sarana dan prasarana.

2. Data yang dibutuhkan dalam pengukuran kinerja berdasarkan balanced

scorecard, antara lain:

a. Perspektif Pelanggan

1)Hasil kuesioner tentang kepuasan pelanggan. Dalam penelitian ini

yang menjadi pelanggan adalah masyarakat yang menggunakan jasa

pelayanan Kantor X.

b. Perspektif Keuangan

1) Laporan keuangan kegiatan untuk periode tahun 2014.

c. Perspektif Proses Bisnis Internal

1) Hasil wawancara dengan Direktur mengenai proses internal yang

telah dilakukan di Kantor X.

d. Perspektif Pembelajaran dan Pertumbuhan

1) Kuesioner untuk mengukur kepuasan Direktur dan Kepala Bagian

Unit tentang atribut komunikasi, penghargaan serta motivasi dan

22

2) Kuesioner untuk mengukur kepuasan pegawai Kantor Xtentang

atribut kualitas pegawai, kualitas sistem informasi, serta motivasi

inisiatif dan pendelegasian wewenang.

E. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari atas: objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2012: 119). Populasi dari penelitian ini adalah masyarakat pengguna layanan

sertapegawai Kantor X.

2. Sampel

Sampel adalah bagian dan jumlah dari karakteristik yang dimiliki oleh

populasi. Teknik pengambilan sampel dilakukan dengan cara simple random

sampling yaitu pengambilan sampel dari populasi yang dilakukan secara

acak tanpa memperhatikan strata yang ada dalam populasi itu (Sugiyono,

2012: 120).

Pengambilan sampel dihitung dengan rumus Slovin:

= +

Keterangan:

n = Jumlah sampel

N = Jumlah populasi

e = Persen kelonggaran ketelitian karena kesalahan sampel yang masih

dapat ditolerir. Untuk penelitian ini menggunakan persen

ketidaktelitian 10%, artinya tingkat keyakinan sampel mewakili

populasi sebanyak 90%.

Jumlah sampel dari penelitian ini adalah:

a. Responden Koordinator Direktur dan Kepala Bagian Unit sejumlah

yang ada di Kantor X yaitu 10.

b. Responden pegawai Kantor X diambil sebanyak 38 orang dari

keseluruhan populasi sebanyak 60 orang.

c. Responden masyarakat diambil 100 orang yang menggunakan

pelayanan jasa Kantor Xyang diambil secara insidental sampling.

F. Teknik Pengumpulan Data

1. Dokumentasi

Dokumentasi adalah teknik pengumpulan data dengan mengumpulkan

data-data yang diperlukan dengan data-data yang ada di Kantor X. Data yang

dikumpulkan adalah:

1. Gambaran umum Kantor X.

2. Laporan keuangan kegiatan Kantor X periode tahun 2014.

2. Observasi

Observasi adalah teknik pengumpulan data dengan cara pencarian dan

pengumpulan data yang dilakukan dengan pengamatan secara langsung.

24

X, serta interaksi yang terjadi baik interaksi antar pegawai, pegawai dengan

masyarakat, maupun pegawai dengan pimpinan.

3. Kuesioner

Kuesioner adalah teknik pengumpulan data dengan metode survei berupa

daftar pertanyaan kepada subjek penelitian secara tertulis untuk dijawab

oleh responden.

4. Wawancara

Wawancara adalah komunikasi dua arah untuk mendapatkan data dari

responden. Wawancara yang dilakukan adalah wawancara tatap muka

langsung dengan responden. Dalam penelitian ini wawancara akan

dilakukan dengan Direktur Kantor X. Data yang diperoleh dengan teknik

wawancara akan digunakan untuk menjawab perspektif proses bisnis

internal.

G. Teknik Pengujian Instrumen

Menurut Arikunto (1996: 160) dalam Wulandari (2008), instrumen yang

baik harus memenuhi dua persyaratan penting yaitu valid dan reliabel. Untuk

mengetahui apakah setiap item dalam kuesioner yang digunakan sudah valid

atau belum, maka perlu dilakukan pengujian terlebih dahulu.

1. Pengujian Validitas

Validitas merupakan ukuran yang menunjukkan tingkat validitas

atau kesahihan suatu instrumen. Sugiyono (2012) menyatakan bahwa uji

validitas merupakan suatu langkah pengujian yang dilakukan terhadap isi

(content) dari suatu instrumen, dengan tujuan untuk mengukur ketepatan

instrumen yang digunakan dalam suatu penelitian.

Uji validitas dilakukan dengan perhitungan dari Karl Pearson yang

dikenal dengan sebutan korelasi product moment.

Rumus Product Moment (Sugiyono, 2008: 235):

∑ − ∑ ∑

√{ ∑ − ∑ }{ ∑ − ∑ }

Keterangan:

= Koefisien kolerasi antara skor tiap-tiap item dengan skor total.

∑ = Skor/nilai dari setiap pertanyaan.

∑ = Skor total dari setiap pertanyaan.

Untuk menentukan apakah instrumen tersebut valid atau tidak valid

digunakan pedoman berikut (Masrun (1979) dalam Sugiyono (2012: 182)):

a. Jika rhitung > rtabel taraf signifikan 5% maka instrumen dikatakan valid.

b. Jika rhitung < rtabel dengan taraf signifikan 5% maka instrumen dikatakan

tidak valid.

Hasil analisis uji validitas dihitung dengan bantuan program SPSS

versi 14.

2. Pengujian Reliabilitas

Reliabilitas (keandalan) merupakan indeks yang menunjukkan

sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan

(Sugiyono, 2012). Setiap alat pengukur seharusnya memiliki kemampuan

untuk memberikan hasil pengukuran relatif konsisten dari waktu ke waktu.

26

merupakan sebuah instrumen alat yang handal, konsisten dan stabil

sehingga bila digunakan berkali-kali akan menghasilkan data yang sama.

Reliabilitas kuesioner dalam penelitian ini dihitung dengan

menggunakan rumus Cronbach Alpha, yaitu sebagai berikut:

̈ = [ − ][ − ∑ ]

Keterangan:

̈= Reliabilitas.

= Banyaknya butir soal atau item.

= Jumlah varians butir.

= Varians total.

Untuk menentukan apakah instrumen tersebut reliabel atau tidak

digunakan pedoman berikut (Masrun (1979) dalam Sugiyono (2012: 182)):

a. Jika rhitung > rtabel dengan taraf signifikan 5% maka instrumen dikatakan

reliabel.

b. Jika rhitung < rtabel dengan taraf signifikan 5% maka instrumen dikatakan

tidak reliabel.

Hasil analisis uji validitas dihitung dengan bantuan program SPSS

versi 14.

H. Teknik Analisis Data

Analisis yang dilakukan antara lain sebagai berikut:

1. Perspektif Pelanggan

a. Data yang dibutuhkan adalah data primer yang diperoleh melalui

kuesioner untuk mengukur kepuasan masyarakat atas pelayanan yang

diberikan pegawaiKantor X (lampiran 1.1 halaman 75).

b. Analisis yang digunakan adalah:

Multiattribute Attitude Model (MAM)

= ∑ | − |

�=

Keterangan:

Ab = Sikap responden secara keseluruhan terhadap suatu objek.

Wi = Bobot rata-rata yang diberikan responden terhadap atribut i.

Li = Nilai ideal responden pada atribut i.

Xi = Nilai belief rata-rata responden pada atribut i.

N = Jumlah atribut yang diteliti.

Rumus diatas didapat dengan menggunakan langkah sebagai berikut:

1) Menentukan Wi dengan rumus:

= − × %

Pemberian bobot untuk masing-masing atribut sebagai berikut:

28

2) Sebelum menghitung nilai ideal dan belief, maka skala sikap

ditentukan terlebih dahulu dalam bentuk skor 1 sampai 5, urutannya

sebagai berikut:

No. Keterangan Skor 1. Sangat Puas/Sangat Berharap 5 2. Puas/Berharap 4

3. Ragu-ragu 3

4. Tidak Puas/Tidak Berharap 2 5. Sangat Tidak Puas/Sangat Tidak Berharap 1

3) Mencari nilai ideal dan belief,digunakan rumus sebagai berikut:

Nilai ideal = Skor x jumlah responden ideal masing-masing alternatif

jawaban.

Nilai belief = Skor x jumlah responden belief masing-masing

alternatif jawaban.

Kemudian mencari nilai ideal rata-rata dan belief rata-rata:

Nilai ideal rata-rata = � � � �

� ℎ

Nilai belief rata-rata = � � � belie

� ℎ

4)Memasukkan hasil perhitungan Multiatribute Attitude Model (MAM)

ke dalam skala likert (Sugiyono, 2004: 92-94).Hal ini

dapat dilihat dengan skala sikap dibawah ini:

SP P R TP STP

0 100 200 300 400 500

Keterangan:

0 – 100 = Sangat Puas

101 – 200 = Puas

201 – 300 = Ragu-ragu

301 – 400 = Tidak Puas

401– 500 = Sangat Tidak Puas

5) Hasil perhitungan skala sikap secara keseluruhan dapat diartikan

sebagai berikut:

(a) Jika skala semakin kecil atau mendekati nol, maka sikap

responden semakin puas terhadap kinerja Kantor X karena

kesenjangan antara ideal dan belief semakin kecil.

(b) Jika skala semakin besar atau makin ke kanan maka sikap

responden semakin tidak puas terhadap kinerja Kantor X karena

kesenjangan antara ideal dan belief semakin besar.

2. Perspektif Keuangan

a. Data yang dibutuhkan adalah laporan keuangan kegiatan Kantor X

periode tahun 2014.

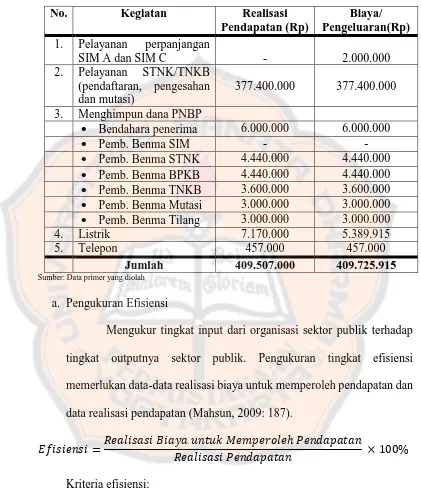

1) Pengukuran Efisiensi

Efisiensi (daya guna) berhubungan dengan metode operasi. Proses

kegiatan operasional dapat dikatakan efisien apabila suatu produk atau

hasil karya tertentu mempergunakan sumber daya dan dana yang

serendah-rendahnya.

Mengukur tingkat input dari organisasi sektor publik terhadap tingkat

outputnya sektor publik. Pengukuran tingkat efisiensi memerlukan

data-data realisasi biaya untuk memperoleh pendapatan dan data

30

Berikut formula untuk mengukur tingkat efisiensi:

Tingkat efisiensi:

� ℎ �

� � × %

Kriteria efisiensi adalah:

(a) Nilai kurang dari 100% (x < 100%) berarti efisien.

(b) Nilai sama dengan 100% (x = 100%) berarti efisiensi berimbang.

(c) Nilai lebih dari 100% (x > 100%) berarti tidak efisien.

2) Pengukuran Efektivitas

Efektivitas (hasil guna) adalah ukuran keberhasilan suatu organisasi

dalam usaha mencapai tujuan organisasi yang telah ditetapkan. Untuk

mengukur tingkat output dari organisasi sektor publik terhadap

target-target pendapatan sektor publik. Pengukuran tingkat efektivitas

memerlukan data-data realisasi pendapatan dan anggaran atau target

pendapatan (Mahsun, 2009: 187-188).

Berikut formula untuk mengukur tingkat efektivitas:

Tingkat efektivitas:

� �

� × %

Kriteria efektifitas adalah:

(a) Nilai kurang dari 100% ( x < 100%) berarti tidak efektif.

(b)Nilai sama dengan 100% (x = 100%) berarti efektivitas berimbang.

(c) Nilai lebih dari 100% ( x > 100%) berarti efektif.

3. Perspektif Proses Bisnis Internal

Menjawab permasalahan tentang evaluasi kinerja Kantor X dengan

balanced scorecard melalui perspektif proses bisnis internal, digunakan

metode wawancara kepada Direktur Kantor X (lampiran 1.4 halaman 76).

Wawancara dilakukan untuk melihat apakah Kantor X sebagai

penyelenggara jasa melakukan proses-proses internal dengan baik.

4. Perspektif Pembelajaran dan Pertumbuhan

a. Data yang dibutuhkan adalah data primer yang diperoleh melalui

kuesioner untuk mengukur kepuasan pegawai Kantor X (lampiran 1.2

halaman 70) serta kepuasan Direktur dan Kepala Bagian Unit (lampiran

1.3 halaman 73).

b. Analisis yang digunakan adalah:

Multiattribute Attitude Model (MAM)

= ∑ | − |

�=

Keterangan:

Ab = Sikap responden secara keseluruhan terhadap suatu objek.

Wi = Bobot rata-rata yang diberikan responden terhadap atribut i.

Li = Nilai ideal responden pada atribut i.

Xi = Nilai belief rata-rata responden pada atribut i.

32

Rumus diatas didapat dengan menggunakan langkah sebagai berikut:

1) Menentukan Wi dengan rumus:

= − × %

Pemberian bobot untuk masing-masing atribut sebagai berikut:

No. Nilai Bobot

ditentukan terlebih dahulu dalam bentuk skor dengan angka 1 sampai

5, urutannya sebagai berikut:

No. Keterangan Skor 1. Sangat Puas/Sangat Berharap 5 2. Puas/Berharap 4

3. Ragu-ragu 3

4. Tidak Puas/Tidak Berharap 2 5. Sangat Tidak Puas/Sangat Tidak Berharap 1 3) Mencari nilai ideal dan belief, digunakan rumus sebagai berikut:

Nilai ideal = Skor x jumlah responden ideal masing-masing alternatif

jawaban.

Nilai belief = Skor x jumlah responden belief masing-masing alternatif

jawaban.

Kemudian mencari nilai ideal rata-rata dan belief rata-rata:

Nilai ideal rata-rata = � � � �

� ℎ

Nilai belief rata-rata = � � � belie

� ℎ

4) Memasukkan hasil perhitungan Multiatribute Attitude Model (MAM)

ke dalam skala likert (Sugiyono, 2012: 136).

Hal ini dapat dilihat dengan skala sikap dibawah ini:

SP P R TP STP

0 100 200 300 400 500

Keterangan:

0 – 100 = Sangat Puas

101 – 200 = Puas

201 – 300 = Ragu-ragu

301 – 400 = Tidak Puas

401– 500 = Sangat Tidak Puas

5) Hasil perhitungan skala sikap secara keseluruhan dapat diartikan

sebagai berikut:

(a) Jika skala semakin kecil atau mendekati nol, maka sikap

responden puas terhadap kinerja Kantor X karena kesenjangan

antara ideal dan belief semakin kecil.

(b) Jika skala semakin besar atau makin ke kanan, maka sikap

responden semakin tidak puas terhadap kinerja Kantor X karena

34

BAB IV

GAMBARAN UMUM

A. Sejarah Terbentuk

Kantor X berdiri sejak tahun 1974 seiring dengan pesatnya

perekonomian Indonesia sehingga berdampak pada peningkatan volume

pendaftaran kendaraan bermotor di wilayah hukum kota yang mengakibatkan

jumlah wajib pajak yang datang ke Kantor X melebihi kapasitas daya tampung

baik sarana maupun prasarana yang tersedia. Sebagai konsekuensi terhadap

bidang/tugas registrasi dan identifikasi kendaraan bermotor, Direktur juga

dituntut untuk dapat lebih baik dan lebih cepat memberikan pelayanan kepada

masyarakat.

Melihat kondisi tersebut, maka perlu adanya pengembangan Kantor X

di wilayah hukum kotadimana sistem pemungutannya telah beberapa kali

mengalami perubahan sampai akhirnya sejak tahun 1994 dirintis untuk

diberlakukannya sistem pemungutan di kantor bersama X. Instansi ini

merupakan unit pelaksanaan teknis kota yang bergerak di bidang pemungutan

pajak.

Kantor X mengalami perkembangan sangat pesat sehingga menjadi

penyumbang terbesar untuk pendapatan asli daerah bagi provinsi. Kantor X

terletak di salah satu kota besar di pulau Sumatera. Kantor X memiliki satu

gedung yang memiliki 2 (dua) lantai dan 1 (satu) gedung

pendukung diantaranya adalah:

1. Lantai 1

a. Ruang pendaftaran, pengesahan dan perpanjangan surat nomor kendaraan.

b. Ruang pendaftaran Bea Balik Nama (BBN) I dan Bea Balik Nama (BBN)

II.

c. Ruang pendaftaran mutasi keluar daerah.

d. Jasa Raharja.

e. Ruang fiskal antar daerah atau tunggakan pajak.

2. Lantai 2

a. Ruang Direktur Kantor X.

b. Ruang Pajak Air Bawah Tanah atau di permukaan.

3. Gedung Pendukung

a. Ruang tata usaha polisi dan arsip.

b. Ruang Tanda Naik Kendaraan Bermotor (TNKB).

B. Visi dan Misi

Dalam upaya memberikan pelayanan yang terbaik kepada masyarakat

sebagai pengguna jasa, Kantor X kota selalu berpegang teguh pada pencapaian

visi dan misi yang ditetapkan.

1. Visi

36

2. Misi

Untuk mewujudkan visi tersebut, Kantor X menetapkan misi

sebagai berikut:

a. Menyediakan pelayanan kepada masyarakat wajib pajak dalam

pengurusan surat-surat secara cepat, tepat dan benar serta berpedoman

pada ketentuan yang berlaku.

b. Menyelenggarakan tertib administrasi dokumen secara baik dan benar

dalam rangka menjamin kepemilikan dan identitas data kendaraan

bermotor.

c. Menyajikan data sebagai bahan informasi tentang informasi identitas

kepemilikan, kendaraan bermotor yang diperlukan pengambilan

keputusan.

d. Melakukan upaya peningkatan untuk layanan melalui perbaikan sarana

dan prasarana, sistem komputerisasi serta pengembangan sumber daya

manusia.

C. Tugas Pokok dan Fungsi

Dalam mengembangkan fungsi registrasi dan identifikasi forensik,

Kantor X berkewajiban untuk memberikan pelayanan terbaik bagi wajib pajak.

Secara khusus, petugas berkewajiban menjamin terselenggaranya tertib

administrasi registrasi dan identifikasi forensik kendaraan bermotor.

Pemda berkewajiban menjamin terselenggaranya tertib administrasi

dalam penerimaan pajak dan Jasa Raharja berkewajiban menjamin

terselenggaranya tertib administrasi dalam penerimaan sumbangan dana

kecelakaan secara baik dan benar. Untuk menjalankan tujuan dimaksud, Kantor

X memiliki strategi organisasi yang dijabarkan dalam kebijakan-kebijakan

pokok organisasi, sebagai berikut:

1. Menciptakan dan memelihara lingkungan internal yang mendorong petugas

pelaksana untuk terlibat secara penuh dalam upaya pencapaian sasaran

organisasi.

2. Menyediakan sumber daya dan pelatihan yang optimal.

3. Memastikan bahwa sasaran organisasi berhubungan dengan kebutuhan dan

harapan masyarakat wajib pajak.

4. Secara aktif melakukan perbaikan dan meningkatkan kompetensi

pengetahuan dan pengalaman pelaksana sehingga mendorong petugas

pelaksana bersemangat dan bangga menjadi bagian dari organisasi.

5. Memastikan keseimbangan antara kepuasan masyarakat/wajib pajak dengan

pihak yang berkepentingan seperti petugas pelaksana, serta institusi terkait.

Adapun fungsi Kantor X sebagai berikut:

1. Melaksanakan penyelenggaraan pemerintahan di bidang pendapatan.

2. Menyusun perumusan kebijakan dan program kerja di bidang pendapatan.

3. Pelaksanaan koordinasi dalam rangka pengelolaan di bidang pendapatan.

4. Penyelenggaraan pengelolaan pajak daerah dan retribusi daerah.

5. Penyelenggaran pembinaan dan pengendalian terhadap pelaksanaan

kegiatan administrasi dan teknis pemungutan pajak daerah dan retribusi

38

6. Pembinaan dan penyelenggaraan pelayanan umum di bidang pendapatan

dan pembinaan unit pelaksanaan.

7. Pelaksanaan pelayanan umum lintas kota di bidang pendapatan.

8. Penyelenggaraan kewenangan kota di bidang pendapatan daerah yang

dikerjakan atau diserahkan provinsi.

9. Pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai dengan tugas

dan fungsinya.

D. Sarana dan Prasarana

1. Sarana yang mendukung kegiatan pelayanan di Kantor X:

a. Halaman luas (untuk parkir dan apel pagi karyawan).

b. Fasilitas kantor:

6) Loket pengaduan untuk menampung dan menyelesaikan keluhan

wajib pajak.

7) Ruang check fisik kendaraan.

8) Ruang pengendali komputer.

9) Ruang koordinator dan pejabat unit Kantor X.

10) Ruang workshop TNKB (Tanda Nomor Kendaraan Bermotor)

11) Ruang BPKB (Bukti Pemilikan Kendaraan Bermotor)

12) Ruang pelayanan mutasi.

c. Fasilitas umum:

1) Kantin.

2) Tempat ibadah.

3) Ruang fotocopy.

4) Telepon umum (wartel).

5) Toilet.

2. Prasarana yang mendukung peningkatan pelayanan meliputi:

a. Pemberian nomor urut untuk antri dengan metode FIFO (First In First

Out)

b. Layar monitor/papan informasi tentang proses pendaftaran.

c. Papan informasi yang berisi denah kantor, besarnya biaya serta

mekanisme dan prosedur.

d. Ruang tunggu dilengkapi dengan pendingin ruangan, tempat duduk, meja