PENERAPAN VIRTUAL OFFICE PADA AKTIVITAS BISNIS DI ERA COVID-19 DALAM RANGKA MENGOPTIMALKAN PENERIMAAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

OLEH

JONA JERIKO PARAPAT 182600040

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Guna Memperoleh Gelar Ahli Madya

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

2021

COVID-19 DALAM RANGKA MENGOPTIMALKAN PENERIMAAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Jona Jeriko Parapat 182600040

Program Studi Diploma III Administrasi Perpajakan Pembimbing Faisal Eriza, S.Sos, MSP

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara Virtual office atau biasa juga disebut kantor virtual yang merupakan sebuah bentuk penyedia jasa sewa kantor secara virtual. Para pengusaha yang ingin mendirikan sebuah perusahaan dan terkendala dari sulitnya menyediakan lokasi yang strategis untuk kantor akan mencari cara supaya dapat mempunyai sebuah kantor dengan lokasi yang sangat strategis di samping itu harga sewa properti yang semakin naik, khususnya lokasi untuk kantor menjadi salah satu faktor semakin berkembangnya virtual office. Virtual office ini menjawab semua kebutuhan para pengusaha dalam penentuan lokasi kantor untuk perusahaannya.

Tujuan penelitian ini adalah untuk mengetahui tingkat penerimaan pajak melalui pengoptimalan penerapan virtual office pada aktivitas bisnis di era covid- 19 pajak di Kantor Pelayanan Pajak Pratama Medan Timur.

Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif komparatif, dengan membandingkan tingkat penerimaan pajak PPh 23 dan PPh Final Pasal 4 Ayat 2 pada virtual office mulai dari tahun 2017 sampai pada tahun 2020, dengan menggambarkan, menganalisis, serta meringkas berbagai kondisi situasi dari berbagai data. Teknik pengumpulan data dalam penelitian ini adalah studi literatur dan wawancara, serta jenis data yang digunakan adalah data primer dan data sekunder.

Hasil penelitian menunjukkan penerapan virtual office pada aktivitas bisnis terhadap penerimaan pajak di KPP Pratama Medan Timur mulai dari tahun 2017- 2020 belum optimal dan maksimal. Oleh karena itu, KPP Pratama Medan Timur harus melakukan sosialisasi serta penyuluhan pajak virtual office, melakukan canvassing, dan juga layanan pengembangan bisnis bagi wajib pajak yang berpeluang menjadi subjek pajak virtual office secara khusus sehingga mereka lebih mengerti, menyadari, dan melaksanakan kewajiban perpajakannya dengan baik.

IMPLEMENTATION OF VIRTUAL OFFICE IN BUSINESS ACTIVITIES IN COVID-19 ERA TO OPTIMIZE TAX REVENUE AT LOW

TAX OFFICE OF MEDAN TIMUR

Jona Jeriko Parapat 182600040

Diploma III Tax Administration Study Program Advisior Faisal Eriza, S.Sos, MSP

Faculty of Social and Political Sciences, Universitas Sumatera Utara

Virtual office which is a form of provision of virtual office rental on the internet. Entrepreneurs who want to establish a company and are constrained from the difficulty of providing a strategic location for the office will find way to have an office with a very strategic location in addition to the increasing property rental prices, especially the location for the office to be one factors virtual office growing. This virtual office answers all the needs of entrepreneurs in determining the location of the office s for the company.

The purpose of this s research was to determine the level of tax revenue through optimizing the application of virtual offices on business ctivities in the Covid-19 era of taxes at Low Tax Office of Medan Timur.

The analytical method that used in this research is a comparative descriptive analysis, by comparing the level of income tax revenues of 23 Income Tax and 4 (2) Income Tax in virtual offices from 2017 to 2020, by describing, analyzing, and summarizing various situation conditions from various data. Data collection techniques in this research are literature studies and interviews, and the types of data used are primary and secondary data.

The result of research showed that implementation of virtual offices in business activities to tax revenues at Low Tax Office Medan Timur starting from 2017-2020 has not been optimal. Therefore, Low Tax Office Medan Timur must conduct socialization and counseling on virtual office taxes, carry out canvassing, and also business development services for taxpayers who have the opportunity to become virtual office tax subjects specifically so that they better understand, realize, and carry out their tax obligations properly.

Keywords: Virtual Office, Income Tax.

karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul

“Penerapan Virtual Office Pada Aktivitas Bisnis di Era Covid-19 Dalam Rangka Mengoptimalkan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Medan Timur” ini dengan baik. Penulisan Tugas Akhir ini adalah sebagai salah satu persyaratan untuk memenuhi kriteria kelulusan meraih gelar Ahli Madya di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Selama masa penulisan Tugas Akhir ini, penulis tidak terlepas dari bantuan, dukungan, serta bimbingan maupun informasi dari berbagai pihak sehingga Tugas Akhir ini dapat terwujud. Untuk itu, penulis mengucapkan terima kasih serta penghargaan yang sangat tulus kepada :

1. Bapak Drs. Hendra Harahap, M.Si, Ph.D selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara;

2. Bapak Drs. Rasudyn Ginting, M.Si selaku Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara;

3. Bapak Drs. Kariono, M.Si selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara;

4. Bapak Faisal Eriza, S.Sos, MSP selaku dosen pembimbing yang telah bersedia meluangkan waktu dan sabar memberikan arahan, bimbingan, serta dukungan selama penyusunan Tugas Akhir ini;

5. Kantor Pelayanan Pajak Pratama Medan Timur yang telah banyak membantu penulis dalam memperoleh data untuk penyusunan Tugas Akhir ini;

6. Bapak/Ibu dosen di Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah memberikan ilmu-ilmu yang bermanfaat kepada penulis selama masa

8. Bapak Jappy Parapat, Mama Romanti Sinaga, Kakak-kakak penulis (Eka Korintina Parapat, Wenny Devrani Parapat, Tienda Sarita Parapat) Abang penulis Jose Ignasio Parapat yang selalu menyemangati dan memotivasi, serta mendoakan dan memberikan dukungan moril maupun materil selama perkuliahan hingga penyusunan Tugas Akhir ini;

9. Keluarga dan teman-teman terdekat penulis (Pasukan 86 Berdikari Sekarang Gang Maju, NHKBP Sibintang, Suganda Simanungkalit, Abang dan Kakak Pegawai ACE Medan, Pejuang Kuliah Pancing dkk, StudyHolicFamz IPA1, HKBP Sibintang II) dan lainnya yang tidak dapat disebutkan satu-persatu yang selalu memberikan semangat dan motivasi kepada penulis selama penyusunan Tugas Akhir ini;

10. Teman seperjuangan, seluruh mahasiswa/I Diploma III Administrasi Perpajakan FISIP USU Kelas A 2018 yang selama perkuliahan ini saling mendukung, membantu, dan memotivasi satu dengan yang lain;

11. Pihak lain yang telah memberikan doa, semangat, bantuan, dan lain-lain yang tidak dapat disebutkan secara rinci;

12. Diri sendiri karena sudah bisa sampai tahap ini dan semoga sehat selalu.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih jauh dari harapan dan kesempurnaan, karena masih terdapat banyak kekurangan yang disebabkan oleh keterbatasan kemampuan penulis. Untuk itu, penulis mengharapkan kritik dan saran yang bersifat membangun dari berbagai pihak demi kesempurnaan Tugas Akhir ini. Penulis berharap semoga Tugas Akhir ini dapat memberikan manfaat kepada penulis maupun pembaca.

Medan, 27 Juli 2021 Penulis

Jona Jeriko Parapat

HALAMAN JUDUL Halaman

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN ORISINALITAS ... iv

PERNYATAAN BEBAS PLAGIARISME ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat penelitian ... 7

1.4 Uraian Teoritis ... 7

1.4.1. Defenisi Perpajakan ... 7

1.4.2. Fungsi Pajak ... 9

1.4.3. Syarat Pemungutan Pajak ... 10

1.4.4. Sistem Pemungutan Pajak ... 12

1.4.5. Pengertian Virtual Office ... 13

1.4.6. Dasar Hukum Penggunaan Virtual Office ... 15

1.4.7. Subjek dan Objek Pajak Virtual Office ... 16

1.4.8. Tarif Pajak Virtual Office ... 16

1.4.9. Cara Menyewa Virtual Office ... 17

2.2 Visi dan Misi KPP Pratama Medan Timur ... 24

2.3 Struktur Organisasi KPP Pratama Medan Timur ... 25

BAB III HASIL PENELITIAN ... 32

3.1 Wajib Pajak Badan Terdaftar di KPP Pratama Medan Timur ... 32

3.2 Pengusaha Kena Pajak Terdaftar di KPP Pratama Medan Timur ... 33

3.3 Hasil Wawancara dengan Informan Penelitian ... 34

BAB IV PEMBAHASAN ... 36

4.1 Penerapan Virtual Office Pada Bisnis Dalam Mengoptimalkan Penerimaan Pajak di KPP Pratama Medan Timur ... 36

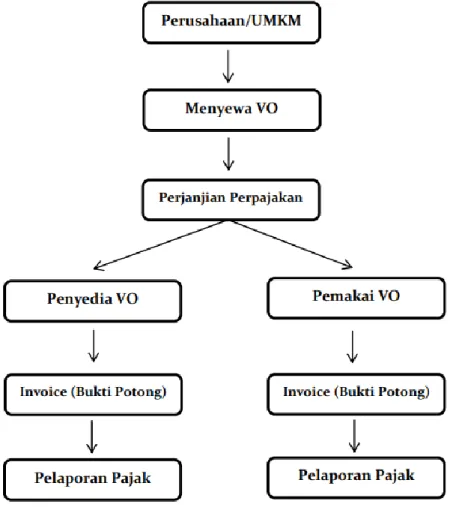

4.2 Proses Pengenaan Pajak Penghasilan Pada Virtual Office di KPP Pratama Medan Timur ... 39

4.3 Upaya-Upaya Untuk Mengoptimalkan Penerimaan Pajak Virtual Office ... 42

4.4 Analisis SWOT ... 43

BAB V PENUTUP... 42

5.1 Simpulan ... 42

5.2 Saran ... 43

DAFTAR PUSTAKA ... 44

xi

Tabel 1.1 Penerimaan Pajak Indonesia ... 3 Tabel 1.2 Target dan Realisasi Penerimaaan Pajak di KPP Pratama Medan Timur .... 5 Tabel 3.1 Jumlah Wajib Pajak Badan Terdaftar di KPP Pratama Medan Timur

Tahun 2017-2020 ... 33 Tabel 3.2 Jumlah Pengusaha Kena Pajak yang Terdaftar di KPP Pratama Medan

Timur Tahun 2017-2020 ... 34 Tabel 4.1 Penerimaan PPh Final dan PPh 23 di KPP Pratama Medan Timur Tahun

2017-2020 ... 37 Tabel 4.2 Fasilitas Virtual Office yang di berikan Voofice Grand Jati Junction

Untuk Paket Sewa 1 Tahun ... 41

Gambar 2.1 Struktur Organisasi KPP Pratama Medan Timur ... 25 Gambar 4.1 Proses Pengenaan Pajak Penghasilan Pada Virtual Office ... 39

Lampiran 1.1 Surat Pengajuan Judul Tugas Akhir ... 47

Lampiran 1.2 Surat Penugasan Pembimbing ... 48

Lampiran 1.3 Kartu Kendali Bimbingan ... 49

Lampiran 1.4 Surat Undangan Seminar Proposal ... 51

Lampiran 1.5 Berita Acara Seminar Proposal ... 52

Lampiran 1.6 Surat Izin Penelitian ... 56

Lampiran 1.7 Surat Undangan Sidang/Meja Hijau ... 57

Lampiran 1.8 Surat Persetujuan E-Riset ... 58

Lampiran 1.9 Data Penelitian Tugas Akhir ... 59

PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia merupakan Negara yang mengenakan pajak sebagai langkah untuk membiayai kebutuhan, meningkatkan infrasturktur, dan mengaplikasikan fungsi Negara. Namun, pada pelaksanaannya, penerimaan pajak terhambat akibat terjadinya pandemi penyebaran Covid-19 yang melumpuhkan interaksi ekonomi.

Dapat dilihat dari data Covid-19 World Health Organization, Indonesia terdampak pandemi Covid-19 dengan kasus sebesar 1% dari total kasus penyebaran Covid-19 di seluruh dunia. Covid-19 melemahkan berbagai sektor bisnis dan industri yang mengakibatkan berkurangnya aktivitas ekonomi baik dari segi pemerintahan, swasta, maupun interaksi ekonomi pada masyarakat.

Di tengah pelemahan perekonomian global serta rasio ketidakpastian yang besar akibat penyebaran wabah Covid-19, Negara Indonesia melalui pemerintah membuat suatu langkah kebijakan khusus untuk mengatasi pengaruh wabah Covid-19, dan menggunakan kesempatan ini untuk membangun transformasi yang lebih baik. Untuk itu pajak sebagai tonggak penggerak transformasi berusaha menyeimbangkan berbagai tujuan, yaitu mengakomodasi kebutuhan mulai dari penanganan Covid-19, mendorong pemulihan ekonomi serta memperkuat kegiatan ekonomi. Dukungan dari masyarakat berpengaruh besar dalam pemulihan ekonomi sebagaimana terkandung dalam Undang-Undang Ketentuan Umum Perpajakan Pasal 1 Ayat 1 yaitu melalui kontribusi masyarakat kepada Negara baik oleh orang pribadi dan badan yang berdasarkan Undang-

Undang, dan digunakan untuk keperluam Negara untuk mewujudkan kehidupan masyarakat yang sejahtera, adil, dan makmur.

Momentum pengendalian pandemi serta pemulihan ekonomi nasional kini sedang terjadi, terlihat dari beberapa jenis pajak yang mengalami pemulihan seperti halnya PPh Badan yang tumbuh mencapai 31,1%. Selain itu, peningkatan jumlah Kantor Pelayanan Pajak juga bertumbuh signifikan, dikarenakan telah diresmikannya sebanyak 18 Kantor Pelayanan Pajak Madya demi melengkapi 20 Kantor Pelayanan Pajak Madya yang sudah ada sebelumnya yaitu meliputi 3 Kantor Pelayanan Pajak Madya di Luar Jawa, serta 15 Kantor Pelayanan Pajak Madya di daerah Jawa. Penambahan jumlah Kantor Pelayanan Pajak Madya merupakan bentuk kebijakan pemerintah untuk meningkatkan pelayanan yang lebih baik, serta terintegrasi bagi para wajib pajak. Melalui langkah penambahan ini, sebanyak 38 Kantor Pelayanan Pajak Madya memiliki tanggung jawab dan berkontribusi terhadap target penerimaan Negara.

Tingginya belanja Negara mulai tahun 2020 hingga saat ini, membuat pemerintah melakukan beberapa kali penyesuaian APBN. Berdasarkan data realisasi penerimaan pajak pada tahun 2020, tingkat penerimaan pajak hanya mencapai 89.3% dari target APBN 2021. Terlihat bahwa jumlah penerimaan tersebut mengalami kontraksi sebesar 19,7% dibandingkan dengan tahun sebelumnya.

Tabel 1. 1

Penerimaan Perpajakan Indonesia

Tahun Target Realisasi Persentase

2016 1.539 T 1.283 T 83,4%

2017 1.283 T 1.147 T 89,4%

2018 1.424 T 1.315,9 T 92%

2019 1.577,6 T 1.332,1 T 84,4%

2020 1.198,8 T 1.069,98 T 89,25%

Sumber: https://www.kemenkeu.go.id/publikasi/apbn-kita/

Pada masa pemulihan tahun 2021, penerimaan pajak diperkirakan tumbuh optimal dengan target utama memulihkan ekonomi dan melanjutkan pembangunan. Untuk memperoleh target penerimaan pada APBN, Direktorat Jendral Pajak mengusahakan kemajuan penerimaan pajak melalui langkah berupa menjaga stabilitas investasi serta menjalankan proses perekonomian di Indonesia.

Pada tabel penerimaan pajak di atas dapat dilihat bahwa porsi penerimaan pajak merupakan kontributor utama terhadap pendapatan Negara yang dianggarkan pada APBN untuk periode 2016 sampai pada 2021.

Pemulihan ekonomi pada tahun ini perlahan-lahan diarahkan untuk memulihkan struktur ekonomi, pemerintah memberikan beberapa insentif pajak untuk dunia usaha mulai dari usaha kecil, menegah, maupun besar dengan tujuan untuk peningkatan usaha menengah dan besar serta banyak usaha kecil maupun startup yang tercipta. Bantuan Pemerintah kepada dunia usaha juga ditunjukkan

dengan realisasi pemberian insentif usaha yaitu sebesar Rp. 56,12 triliun pada 2020. Sebagai salah satu instrumen pemulihan ekonomi peningkatan usaha kecil maupun startup dapat membantu pemulihan ekonomi masyarakat.

Startup adalah suatu usaha yang baru berjalan dengan digunakannya

inovasi teknologi untuk menjalankan inti bisnis sehingga dapat memecahkan masalah pada masyarakat. Bagi para pebisnis seperti startup untuk usaha kecil yang usahanya baru saja berdiri dengan struktur pemodalan yang terbatas, tentu tidak terlalu membutuhkan sebuah kantor sebagai tempat usaha. Dalam hal ini, transformasi digital melahirkan virtual office (kantor virtual) yang memberikan layanan penyewaan tempat alamat dengan lokasi yang strategis.

Saat ini perkembangan teknologi informasi, dan komunikasi juga menjadi salah satu fokus utama untuk mengakomodasi tren digitalisasi yang meningkat sangat cepat dipicu oleh pandemi. Dengan adanya virtual office, para pengusaha kecil dengan modal yang sedikit dapat diberikan kemudahan karena biayanya jauh lebih murah dari pada biaya sewa, atau biaya membeli kantor fisik.

Saat ini, penggunaan virtual office juga memberikan kesan perusahaan yang lebih baik. Hal ini dapat terjadi karena para pengusaha kecil, menengah, maupun besar dapat menggunakan alamat usaha pada lokasi yang strategis untuk dicantumkan dalam alamat domisili perusahaan serta alamat korespondensi. Oleh sebab itu, pengusaha sering menggunakan kantor virtual untuk mendaftarkan bisnis untuk diresmikan sebagai Perseroan Terbatas, dan memfasilitasi administrasi perpajakan serta urusan administrasi lainnya termasuk di wilayah Kota Medan Timur.

Medan Timur merupakan salah satu wilayah Ibukota di Provinsi Sumatera Utara. Medan Timur juga berpotensi sebagai kawasan pusat pertumbuhan ekonomi. Dewasa ini, percepatan pembangunan pada Medan Timur

kuat dari dulu sampai dengan saat ini. Medan Timur juga memiliki posisi yang strategis, menghadap Selat Malaka, dekat dengan Negara Malaysia, dan Singapura. Ada beberapa perusahaan penyedia layanan virtual office di Kota Medan Timur salah satu contohnya yaitu Voofice Grand Jati Junction yang menyediakan berbagai layanan.

Tabel 1.2

Target dan Realisasi Penerimaan Pajak KPP Pratama Medan Timur

Tahun Target Penerimaan Realisasi Penerimaan 2017 Rp 1,514,131,370,000 Rp 1,323,276,040,452 2018 Rp 1,614,158,552,000 Rp 1,421,026,523,451 2019 Rp 1,190,128,519,000 Rp 1,112,566,272,770 2020 Rp 1,082,222,000,000 Rp 943,908,005,233

Sumber: KPP Pratama Medan Timur

Pada Tabel 1.2 diatas besarnya penerimaan pajak tidak lepas dari banyaknya wajib pajak yang terdaftar dan membayar kewajibannya. Dapat kita lihat pada penerimaan 4 tahun terakhir ada penurunan dalam hal penerimaan. Oleh sebab itu, perlunya dilakukan tindakan agar wajib pajak memenuhi kewajiban perpajakannya, dan layanan virtual office memiliki peluang besar dalam peningkatan penerimaan perpajakan di KPP Pratama Medan Timur.

Kurangnya pemahaman dalam pemanfaatan virtual office dalam aktivitas bisnis dapat mempengaruhi tingkat penerimaan pajak penghasilan dan tingkat wawasan mengenai pengenaan pajak virtual office. Berdasarkan hal tersebut, maka penulis tertarik mengangkat judul Tugas Akhir “Penerapan Virtual Office Pada Aktivitas Bisnis di Era Covid-19 Dalam Rangka Mengoptimalkan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Medan Timur”.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam Tugas Akhir ini, yaitu:

1. Bagaimana penerapan virtual office pada aktivitas bisnis di era covid-19 dalam mengoptimalkan penerimaan pajak di KPP Pratama Medan Timur?

2. Bagaimana proses pengenaan pajak penghasilan pada virtual office di KPP Pratama Medan Timur?

3. Apa saja upaya yang dilakukan oleh KPP Pratama Medan Timur untuk mengoptimalkan penerimaan pajak dari virtual office?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah, adapun tujuan penelitian ini yaitu:

1) Untuk mengetahui bagaimana penerapan virtual office pada aktivitas bisnis di era covid-19 dalam mengoptimalkan penerimaan pajak di KPP Pratama Medan Timur.

2) Untuk mengetahui bagaimana proses pengenaan pajak penghasilan pada virtual office di KPP Pratama Medan Timur.

3) Untuk mengetahui upaya-upaya apa saja yang dilakukan oleh KPP Pratama Medan Timur untuk mengoptimalkan penerimaan pajak dari virtual office

1.3.2 Manfaat penelitian

Berdasarkan tujuan penelitian di atas, maka manfaat penelitian Tugas Akhir ini adalah:

1) Bagi Penulis

a. Sebagai suatu sarana penambahan serta pengaplikasian teori yang di dapatkan selama perkuliahan;

b. Dapat memperoleh pengalaman sehingga mampu menerapkan ilmu yang telah diterima selama masa perkuliahan pada dunia kerja kedepannya.

2) Bagi Pemerintah

a. Dapat digunakan sebagai bahan perbandingan dan sebagai bahan masukan untuk memperoleh kebijakan perpajakan kedepannya

3) Bagi Pembaca

a. Sebagai bahan referensi dan informasi bagi pembaca

b. Memberikan gambaran bagi para pembaca dan diharapkan dapat menjadi referensi pustaka untuk mendukung pengembangan penelitian selanjutnya.

1.4 Uraian Teoritis 1.4.1. Defenisi Perpajakan

Menurut Prof. P. J. A. Andriani (dalam Halim dkk, 2014), Pajak merupakan iuran yang terutang oleh mereka yang wajib membayar berlandaskan pada peraturan-peraturan umum (peraturan perundang-undangan) tetapi tidak menerima pengembalian secara langsung, dan kemudian digunakan untuk

mendanai pengeluaran umum terkait melaksanakan tanggung jawab organisasi nasional dan pemerintah.

Dalam UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, dikatakan bahwa pajak merupakan kontribusi wajib kepada Negara yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut S. I. Djajadiningrat (dalam Resmi I,2014), Pajak sebagai suatu kewajiban untuk menyerahkan sebagian dari kekayaan kepada kas Negara karena suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan oleh pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik yang diberikan oleh Negara secara langsung, untuk memelihara Negara secara umum.

Dalam hal ini perpajakan sebagai iuran rakyat kepada perbendaharaan negara dapat ditegakkan sesuai dengan undang-undang tanpa perlu memperoleh jasa timbal balik yang dapat langsung ditampilkan, digunakan untuk mendanai pengeluaran umum, dan digunakan untuk mencegah terjadinya pencapaian tujuan diluar anggaran keuangan. Dalam perkembangannya di bidang perpajakan saat ini, ternyata pembayaran pajak tidak hanya sebatas pemindahan kekayaan dari pihak swasta ke sektor pemerintah, karena dalam undang-undang pajak penghasilan Indonesia, wajib pajak di Indonesia tidak terbatas pada pihak swasta saja, tetapi ada juga subjek pajak di sektor bukan swasta.

1.4.2. Fungsi Pajak

1. Fungsi Budgetair (Sumber Keuangan Negara)

Sebagai salah satu sumber pendapatan nasional, perpajakan dapat menjadi penyumbang utama pengeluaran nasional. Biaya diperlukan dalam pelaksanaan tugas sehari-hari negara dan pelaksanaan pembangunan negara, dan biaya tersebut dapat diperoleh dari pajak. Dengan melihat keadaan saat ini, pajak digunakan untuk mendanai pengeluaran sehari-hari, seperti pemenuhan kebutuhan pendidikan, bantuan pengobatan, komoditas, pengeluaran pemeliharaan pegawai, pengeluaran pemerintah, dan lain-lain. Dalam pembiayaan pembangunan, penerimaan berasal dari pengeluaran pendapatan dalam negeri dikurangi pengeluaran sehari-hari (tabungan nasional). Seiring dengan meningkatnya kebutuhan pembiayaan pembangunan, tabungan negara harus meningkat dari tahun ke tahun, terutama di sektor perpajakan.

2. Fungsi Regurelend (Pengatur)

Untuk menjalanakan pembangunan nasional pemerintah dapat mengatur lajunya pertumbuhan ekonomi melalui kebijaksanaan perpajakan. Sebagai fungsi regurelend, pajak dapat digunakan sebagai instrumen untuk mencapai tujuan Negara misalnya seperti dalam rangka pengarahan penanaman modal dalam negeri maupun penanaman modal di luar negeri pemerintah dapat memberikan fasilitas berupa keringan pajak. Pemerintah dapat menetapkan bea masuk yang tinggi, untuk produk luar negeri demi melindungi produksi dalam negeri.

3. Fungsi Stabilitas

Untuk mengendalikan inflasi, pemerintah dapat menggunakan dana hasil penerimaan pajak untuk menjalankan kebijakan yang berhubungan dengan

stabilitas harga. Dapat dikatakan dalam hal inii mampu dilakukan suatu cara stabilitas antara lain dengan cara mengatur peredaran uang di masyarakat, pemungutan pajak, serta penggunaan pajak secara efektif dan efisien.

4. Fungsi Redistribusi Pendapatan

Sebagai fungsi dari redistribusi, pajak yang dipungut oleh negara akan digunakan untuk mendanai kepentingan umum negara, salah satunya untuk mendanai pembangunan guna menciptakan lapangan kerja, sehingga meningkatkan kesempatan kerja, serta peningkatan pendapatan rakyat.

1.4.3. Syarat Pemungutan Pajak

Indonesia adalah Negara berkembang dengan besarnya jumlah rakyat yang tidak mudah untuk memaksa masyarakat membayar pajak. Tinggi rendahnya pengenaan pajak akan berefek pada berbagai aspek. Apabila pajak diberikan terlalu tinggi pajak, maka para masyarakat akan semakin enggan membayar pajak.

Begitu juga sebaliknya, apabila terlalu rendah pajak, maka pembangunan tidak akan berjalan karena dana yang kurang. Kebijakan melalaui persyaratan harus dipenuhi supaya tidak menimbulkan permasalahan dikemudian hari, persyaratan tersebut antara lain:

1. Pemungutan pajak yang adil

Sama seperti dalam pengadilan kasus, undang-undang perpajakan juga memiliki tujuan untuk melahirkan keadilan dalam perpajakan khususnya dalam pemungutan. Tentunya adil dalam perundang-undangan maupun adil dalam pelaksanaannya, seperti:

a. Mengatur tugas dan kewajiban Wajib Pajak

b. Memungut pajak atas warga Negara yang memenuhi persyaratan Wajib Pajak

c. Sanksi atas pelanggaran perpajakan pada umumnya didasarkan pada berat maupun ringannya pelanggaran.

2. Sesuai undang-undang

Di Indonesia pemungutan pajak sesuai Pasal 23A UUD 1945 yang berisi, “Pajak serta pemungutan lain dalam hal inii memiliki sifat memaksa demi keperluan Negara diatur dengan Undang-Undang”, dalam penyusunan Undang- Undang tentang kebijakan perpajakan beberapa hal inii yang perlu diperhatikan, yaitu:

a. Pajak yang dipungut oleh Negara berdasarkan Undang-Undang harus terjamin kelancaran pemungutannya.

b. Perlindungan hukum untuk para wajib pajak yang tidak diperlakukan secara umum.

c. Perlimdugan hokum bagi para Wajib pajak mengenai keterjagaan rahasia pribadi Wajib Pajak

3. Perekonomiaan tidak tergamggu

Dalam pelaksanaan pemungutan pajak pemerintah mengusahakan berbagai langkah supaya bukan menjadi pengganggu untuk perekonomian Negara, baik itu aktivitas pelaksanaan produksi, perdagangan, ataupun jasa. Pada dasarnya, pemungutan pajak yang dapat merugikan kepentingan masyarakat dan menghambat jalannya usaha masyarakat pemasok pajak, terutama masyarakat kecil dan menengah jangan sampai terjadi.

4. Pemungutan pajak harus efisien

Dalam rangka pemungutan pajak jumlah anggaran ynag diberikan harus diperhitungkan. Terkait masalah ini, resiko pajak yang diterima lebih rendah dari pada biaya pengurusan pajak harus dihindari. Dalam hal inii, sistem pengutan pajak harus sederhana dan mudah dilaksanakan. Dengan demikian, wajib pajak ridak akan mengalami kesulitan dalam pembayaran pajak, baik dari segi perhitungan maupun waktu.

5. Sistem pemungutan pajak harus sederhana

Sistem yang digunakan untuk memungut pajakdapat menunjukkan tingkat kesuksesan pada proses pemungutan pajak. Penggunaan sistem lebih sederhana mampu memberikan kemudahan bagi wajib pajak dalam penghitungan besar pajak yang wajib dibayar yang kemudian mampu memberi sinyal baik untuk wajib pajak dalam peningkatan kesadaran wajib pajak untuk memenuhi kewajibannya. Begitu juga sebaliknya, apabila sistem pemungutan pajak rumit, maka dapat menimbulkan rasa malas pada wajib dalam membayar pajak.

1.4.4. Sistem Pemungutan Pajak

Ada beberapa sistem dalam pemungutan pajak antara lain:

1. Official Assessment System

Official Assessment System merupakan suatu sistem pajak yang memberi

otoritas kepada fiskus untuk menentukan seberapa besar pajak yang terutang pada wajib pajak setiap tahunnya, dilakukan berlandaskan dengan peraturan serta ketentuan umum perpajakan yang berlaku.

2. Self Assessment System

Self Assessment System merupakan suatu sistem pajak yang memberikan

kesempatan kepada wajib pajak untuk menghitung sendiri seberapa besar pajak terutangnya setiap tahun, dan dilakukan berlandaskan dengan peraturan serta ketentuan umum perpajakan yang berlaku.

3. With Holding System

With Holding System merupakan suatu sistem pemungutan pajak dimana

otoritas diberikan kepada pihak ketiga (bendahara) yang telah ditunjuk untuk menentukan jumlah pajak yang terutang oleh wajib pajak sesuai dengan peraturan perundang-undangan dan ketentuan umum perpajakan.

1.4.5. Pengertian Virtual Office

Virtual office (kantor virtual) merupakan sejenis sewa kantor non - fisik.

Kantor tersebut berada di kawasan perkantoran dan dapat digunakan sebagai alamat resmi suatu bisnis serta para pengguna dapat memperoleh fasilitas kebutuhan kantor dari penyedia jasa itu sendiri. Para pengguna virtual office tidak mempunyai kantor fisik akan tetapi para penggunanya lebih banyak memperoleh keuntungan seperti halnya biaya operasional yang lebih murah dibandingkan dengan kantor pada umumnya. Virtual office dapat membantu para pengusaha untuk menjalankan bisnis maupun pekerjaan melalui rumah sehingga para pengusaha dapat menghemat biaya dengan penggunaan virtual office. Segala pekerjaan dapat terkontrol dengan baik melalui layanan video conference sehingga para pengusaha bekerja dengan aman dan dapat berkoordinasi dengan tim maupun klien dari mana saja dan kapan saja.

diperbolehkan menggunakan virtual office. Dengan konsep ini, pengusaha bisa mendapatkan izin usaha selama lima tahun, tentunya dibandingkan dengan kantor administrasi virtual yang hanya mendapatkan izin usaha satu

virtual dan kantor layanan untuk sektor korporasi, konsep kantor bersama ditujukan untuk pekerja lepas dan pekerja industri kreatif. Di tempat itu, mereka dapat bertemu dan berbagi kamar yang dilengkapi dengan meja dan

Konsep persewaan virtual office dibagi menjadi 3 yaitu:

1. Kantor administrasi virtual merupakan sebuah layanan perkantoran dalam jaringan (daring) yang memiliki fungsi sebagai representasi administratif usaha. Dalam hal ini, beberapa perusahaan dapat menggunakan alamat kantor virtual untuk komunikasi formal dan resmi. Pada umumnya, manajemen kantor virtual juga menyediakan fasilitas penerima sebagai penerima telepon dan manajemen komunikasi.

2. Kantor servis (serviced office), merupakan salah satu konsep persewaan kantor virtual yang menyediakan layanan dengan dilengkapi fasilitas seperti perlengkapan komputer, sambungan internet, furniture, resepsionis, dan lain sebagainya. Dalam hal ini, penyewaan kantor servis dapat dilakukan untukpenggunaan perhari, perbulan, serta pertahun. Dengan harga yang tidak semahal biaya penyewaaan kantor umum pada ummnya menjadi nilai lebih konsep ini. Service office bisa menjadi solusi bagi para pebisnis yang tidak

tahun, keuntungannya akan lebih tinggi.

3. Co-Working Space (ruang kerja bersama). Berbeda dengan konsep kantor

Ada 5 keuntungan virtual office bagi pengusaha antara lain:

1) Mengurangi anggara gaji Sumber Daya Manusia 2) Mengurangi biaya penyediaan fasilitas kantor 3) Mengurangi biaya penyediaan peralatan

4) Tempat dan waktu meeting menjadi lebih fleksibel 5) Pekerjaan menjadi tepat waktu

Beberapa jenis usaha yang cocok menggunakan virtual office antara lain:

1) Startup

Pemakaian virtual office sangat cocok karena startup memiliki sedikit karyawan dan aktivitas kerjanya menggunakan banyak internet

2) Kantor Hukum

Penggunaan virtual office dapat menghemat biaya sewa, tetapi tetap dapat menjaga kredibilitasnya

3) Jasa Konsultan

Penggunaan virtual office cocok untuk konsultan untuk menghemat biaya

4) Usaha Mikro Kecil Menengah

Penggunaan virtual office cocok untuk UMKM yang memiliki modal terbatas untuk memulai bisnisnya.

1.4.6. Dasar Hukum Penggunaan Virtual Office

Berdasarkan peraturan Menteri Keuangan nomor 147/PMK.03/2017 pada pasal 1 ayat 22 mendefinisikan bahwa virtual office (kantor virtual) atau co- working space yang selanjutnya disebut kantor virtual adalah ruang fisik yang dilengkapi dengan layanan pendukung kantor yang disediakan oleh pengelola kantor virtual sebagai tempat tinggal bisnis untuk kegiatan kantor, atau untuk dua

atau lebih pengusaha. komunikasi yang dilakukan secara bersama-sama menggunakan kantor terkait, pembayaran dalam bentuk apapun tidak termasuk jasa sewa gedung dan jasa sewa kantor.

1.4.7. Subjek dan Objek Pajak Virtual Office

Subjek pajak virtual office adalah wajib pajak badan yang menggunakan layanan virtual office. Objek pajak virtual office adalah penghasilan yang diperoleh wajib pajak atas pemanfaatan alamat kantor, penerimaan dokumen, dikenai Pajak Penghasilan yang bersifat final dalam jangka waktu tertentu.

1.4.8. Tarif Pajak Virtual Office

Saat ini penggunaan tarif pajak virtual office ada 2 yaitu PPh Final pasal 4 ayat 2 dan PPh 23

1. PPh Final pasal 4 ayat 2

Salah satu aspek pajak virtual office adalah PPh pasal 4 ayat 2 atau PPh final.

Dikenakan atas dasar jasa persewaan dengan konsep kantor service dan kantor bersama. Pajak ini berlaku untuk penghasilan atas sewa virtual office dengan tarif pajak 10% dari jumlah bruto nilai sewa yang termasuk dalam biaya perawatan, biaya pemeliharaan, biaya keamanan, biaya layanan, dan lain-lain (Pasal 2 PP No. 34 Tahun 2017).

Mekanisme perpajakan PPH final virtual office antara lain sebagai berikut.

Apabila pemilik gedung adalah orang pribadi atau badan, kemudian penyewa adalah orang pribadi, maka orang pribadi atau badan pemilik gedung wajib menyetorkan kewajiban PPH final pasal 4 ayat 2 setiap tanggal 15 bulan

usaha yang ditunjuk sebagai pemotong maka penyewa memotong PPH final pasal 4 ayat 2 dan memberikan bukti potong kepada pemilik gedung.

2. PPh pasal 23

PPh pasal 23 dikenakan atas kantor virtual yang hanya menyewa alamat atau hanya penyewaan server ataupun bandwidth, tanpa adanya ruang kerja yang ditempati. Jenis ini dapat dikategorikan sebagai sewa sehubungan dengan penggunaan harta. Tarif yang dikenakan sebesar 2%. Nantinya bukti pemotongan PPh pasal 23 ini dapat digunakan sebagai kredit pajak bagi pengelola bangunan. Tujuannya supaya dapat mengurangi jumlah pajak yang harus disetor dalam perhitungan SPT tahunan PPH badan.

Mekanisme pembayaran PPh pasal 23 virtual office antara lain sebagai berikut Apabila pemilik gedung adalah orang pribadi yang ditunjuk sebagai pemotong atau badan membayar jasa manajemen kepada pihak ketiga terlebih dahulu dilakukan pemotongan PPh pasal 23 dan bukti potong diberikan kepada Pemberi Jasa manajemen sebagai bukti potong. Apabila pemilik gedung orang pribadi yang bukan pemotong maka tidak ada pemotongan yang dilakukan namun pemberi secara self assessment melakukan kewajiban perpajakannya.

1.4.9. Cara Menyewa Virtual Office

Berdasarkan situs www.vooffice.co.id, syarat menyewa virtual office adalah sebagai berikut:

1. Mempunyai badan usaha, tetapi ada badan usaha yang tidak bisa menggunakan virtual office seperti jasa konstruksi, e-commerce, event organizer, property, dan pariwisata

2. Mempunyai legalitas yang lengkap, hal ini bertujuan untuk mengeluarkan domisili gedung untuk perusahaan

3. Mengisi form registrasi, para pengusaha perlu mengisi data umum perusahaan untuk bisa diaktivasi agar perusahaan resmi terdaftar

1.5 Metode Penelitian 1.5.1. Jenis Penelitian

Pada penulisan Laporan Tugas Akhir jenis penelitian yang digunakan penulis yaitu kualitatif dengan pendekatan deskriptif. Melalui penelitian deskriptif penulis bertujuan untuk menggambarkan penerapan virtual office pada aktivitas bisnis di era covid-19 dalam rangka mengoptimalkan penerimaan pajak di KPP Pratama Medan Timur. Dengan menggunakan pendekatan kualitatif non statistik, penulis bertujuan untuk merumuskan masalah sebagai fokus penelitian, mengumpulkan data dilapangan, menganalisis data, merumuskan hasil, serta menyusun rekomendasi untuk pembuatan keputusan.

1.5.2. Data Penelitian

1.5.2.1 Jenis Data Penelitian

Pada penulisan Laporan Tugas Akhir, penulis menggunakan 2 jenis data antara lain data primer dan sekunder.

1. Data Primer

Data primer yang akan digunakan penulis merupakan data hasil dari wawancara secara online yang akan dilakukan kepada pegawai KPP Pratama Medan Timur serta pengusaha pengguna virtual office.

diperoleh dari hasil penelitian maupun karya ilmiah yang sudah ada sebelumnya serta data dokumenter yang diterbitkan secara umum maupun tidak. Data tersebut digunakan sesuai dengan keperluan kelengkapan Tugas Akhir penulis.

1.5.2.2 Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan metode pengumpulan data seperti melakukan wawancara dengan narasumber yang terkait secara online, dan dokumentasi. Adapun studi literatur yang digunakan oleh penulis yaitu dengan merangkum dari berbagai sumber baik itu berupa jurnal, artikel, buku, penelitian yang sudah ada, notulensi forum diskusi pajak maupun dokumen-dokumen yang berhubungan dengan rumusan masalah yang diangkat, sehingga informasi yang diperoleh dapat dijadikan dasar untuk menguatkan argumentasi yang ada.

1.5.2.3 Alat Pengumpul Data

Dalam mengumpulkan data Tugas Akhir, penulis menggunakan alat pengumpul data diantaranya daftar pertanyaan wawancara kepada narasumber, perangkat keras, google form, dan perangkat lunak sebagai pengolah angka serta data sehingga dapat melengkapi Laporan Tugas Akhir.

1.5.3. Sumber Data

Untuk sumber data penulis akan menggunakan beberapa dasar referensi diantaranya adalah Undang-Undang dan ketentuan perpajakan yang berlaku, Internet, Sosial Media (Instagram dan Telegram), serta Kantor Pelayanan Pajak (KPP) Pratama Medan Timur, yang menjadi tujuan utama untuk memberikan respon atau tanggapan mengenai apa yang ditanyakan oleh peneliti.

1.5.4. Informan Penelitian

Dalam penulisan Tugas Akhir, informan penelitian yang diharapakan dapat membantu penulis dalam pengumpulan data antara lain:

1. Informan kunci yaitu Pegawai Kantor Pelayanan Pajak (KPP) Pratama Medan Timur maupun layanan kring pajak.

2. Informan tambahan yaitu Wajib Pajak virtual office ataupun pengusaha yang memanfaatkan layanan virtual office dalam usahanya.

1.5.5. Metode Analisis

Dalam penulisan Tugas Akhir, metode analisis yang akan digunakan penulis yaitu metode analisis deskriptif komparatif. Melalui metode ini penulis bertujuan untuk membandingkan tingkat penerimaan pajak PPh 23 dan PPh Final Pasal 4 Ayat 2 pada virtual office mulai dari tahun 2017 sampai pada tahun 2020, dengan menggambarkan, menganalisis, serta meringkas berbagai kondisi situasi dari berbagai data yang telah dikumpulkan berupa hasil wawancara atau pengamatan mengenai masalah yang terjadi dilapangan sehingga dengan metode analisis ini dapat memberikan kesimpulan dan gambaran yang sebenarnya mengenai penerapan virtual office pada aktivitas bisnis di era covid-19 dalam rangka mengoptimalkan penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Timur.

BAB II

GAMBARAN UMUM OBJEK LOKASI PENELITIAN

1.6 Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Timur

Sejarah dari Kantor Pelayanan Pajak dimulai pada saat masa penjajahan Belanda, pada saat itu Kantor Pelayanan Pajak masih bernama Blasting. Namun setelah kemerdekaan namanya berubah menjadi Kantor Inspeksi Keuangan.

Kemudian akhirnya diubah menjadi Kantor Inspeksi Pajak yang mana ini merupakan cikal bakal berdirinya Kantor Pelayanan Pajak di Indonesia dengan induk organisasinya merupakan Direktorat Jenderal Pajak Keuangan Republik Indonesia.

Pada tahun 1976 di Sumatera Utara berdiri tiga Kantor Inspeksi Pajak antara lain:

a. Kantor Inspeksi Pajak Medan Selatan b. Kantor Inspeksi Pajak Medan Utara c. Kantor Inspeksi Pajak Pematangsiantar

Pada tahun 1978, Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Selain itu, untuk memudahkan pelayanan dan administrasi perpajakan bagi masyarakat, untuk menambah besarnya penerimaan pajak, dibentuklah Kantor Inspeksi Pajak yang baru, yaitu Kantor Inspeksi Pajak Medan Timur. Pada tahun tersebut juga reorganisasi dan perubahan nama Kantor Inspeksi Pajak menjadi Kantor Pelayanan Pajak (KPP) melalui Keputusan Menteri Keuangan nomor 267/KMK.01/1978.

Berlandaskan Keputusan Menteri Keuangan Republik Indonesia Nomor

94/KMK.01/1994 tanggal 29 Maret 1994, didirikan Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan bagian dari Direktorat Jenderal Pajak yang mempunyai tugas pokok di bidang penerimaan negara yang berasal dari pajak sesuai dengan peraturan perundang-undangan yang berlaku. Kantor Inspeksi Pajak Medan Timur diganti menjadi Kantor Pelayanan Pajak Pratama Medan Timur pada tanggal 6 Mei 2008, sesuai dengan Peraturan Menteri Keuangan No. 67/PMK.01/2008 tentang perubahan kedua atas PMK nomor 132/PMK.01/2006 Organisasi dan tata kerja instansi vertikal Direktorat Jenderal Pajak. Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Sukamulia Nomor 17A Medan. Kantor Pelayanan Pajak atau KPP modern di seluruh jajaran direktorat.

Berdasarkan Keputusan Menteri Keuangan No.62/KMK.01/2009 tentang Organisasi dan tata kerja Kantor Wilayah Direktorat Jenderal Pajak, maka wilayah DJP Sumut 1 dibagi menjadi 9 Wilayah kerja, yaitu:

a. Kantor Pelayanan Pajak Madya Medan dengan ruang lingkup wilayah Provinsi Sumatera Utara

b. Kantor Pelayanan Pajak Madya Dua Medan dengan ruang lingkup wilayah Provinsi Sumatera Utara

c. Kantor Pelayanan Pajak Medan Petisah dengan ruang lingkup wilayah 1) Kecamatan Medan Petisah;

2) Kecamatan Medan Sunggal;

3) Kecamatan Medan Helvetia.

d. Kantor Pelayanan Pajak Medan Timur dengan ruang lingkup wilayah 1) Kecamatan Medan Timur;

2) Kecamatan Medan Tembung;

3) Kecamatan Medan Perjuangan.

e. Kantor Pelayanan Pajak Medan Barat dengan ruang lingkup wilayah 1) Kecamatan Medan Barat.

f. Kantor Pelayanan Pajak Medan Kota dengan ruang lingkup wilayah 1) Kecamatan Medan Kota;

2) Medan Denai;

3) Medan Area;

4) Medan Amplas.

g. Kantor Pelayanan Pajak Medan Polonia dengan ruang lingkup wilayah 1) Kecamatan Medan Polonia;

2) Kecamatan Medan Maimun;

3) Kecamatan Medan Baru;

4) Kecamatan Medan Tuntungan;

5) Kecamatan Medan Selayang;

6) Kecamatan Medan Johor.

h. Kantor Pelayanan Pajak Medan Belawan dengan ruang lingkup wilayah 1) Kecamatan Medan Belawan;

2) Medan Marelan;

3) Medan Labuhan;

4) Medan Deli.

i. Kantor Pelayanan Pajak Medan Binjai dengan ruang lingkup wilayah Kota Binjai dan Kabupaten Langkat.

j. Kantor Pelayanan Pajak Medan Lubuk Pakam dengan ruang lingkup wilayah Kabupaten Deli Serdang.

KPP berdasarkan segmentasi wajib pajaknya dibagi menjadi tiga:

a. Kantor Pelayanan Pajak Wajib Pajak Besar (nasional)

b. Kantor Pelayanan Pajak Madya (wajib pajak besar regional dan khusus) c. Kantor Pelayanan Pajak Pratama (wajib pajak lokasi)

Sebagaimana lazimnya KPP yang menerapkan sistem administrasi perpajakan modern, KPP Pratama juga memiliki karakteristik, antara lain:

a. Organisasi berdasarkan fungsi

b. Sumber daya manusia yang kompeten c. Sarana kantor yang memadai

d. Tata kerja yang transparan e. Penggabungan KPP, KPPBB

1.7 Visi dan Misi KPP Pratama Medan Timur

1. Visi Kantor Pelayanan Pajak Pratama Medan Timur adalah “Menjadi Mitra Terpercaya Pembangunan Bangsa untuk Menghimpun Penerimaan Negara Melalui Penyelenggaraan Administrasi Perpajakan yang Efesien, Efektif, Berintegritas, dan Berkeadilan dalam rangka mendukung Visi Kementrian Keuangan: Menjadi Pengelola Keuangan Negara untuk Mewujudkan Perekonomian Indonesia yang Produktif,

2. Misi Kantor Pelayanan Pajak Pratama Medan yaitu,

a. Merumuskan regulasi perpajakan yang mendukung pertumbuhan ekonomi Indonesia;

b. Meningkatkan kepatuhan pajak melalui pelayanan berkualitas dan terstandardisasi, edukasi, dan pengawasan yang efektif, serta penegakan hukum yang adil; dan

c. Mengembangkan proses bisnis inti berbasis digital didukung budaya organisasi yang adaptif dan kolaboratif serta aparatur pajak yang berintegritas, profesional, dan bermotivasi.

1.8 Struktur Organisasi KPP Pratama Medan Timur

Gambar 2.1 Struktur Organisasi KPP Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan secara sistematis mengenai pembagian tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing seksi dalam rangka mencapai tujuan yang telah ditetapkan. tujuan organisasi juga dapat berfungsi sebagai wadah untuk mencapai tujuan secara efektif dan efisien dengan pembagian tugas yang jelas secara terorganisir.

Berdasarkan SK Menteri Keuangan Republik Indonesia No.

94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional yang berada di luar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri dari:

1. Sub bagian Tata Usaha (TU)

2. Seksi Tata Usaha dan Perpajakan (TUP) 3. Seksi Pengolahan Data dan Informasi (PDI) 4. Seksi Pajak Penghasilan Orang Pribadi 5. Seksi Penghasilan Badan

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung lainnya 8. Seksi Penagihan

9. Seksi Penerimaan dan Keberatan

10. Seksi Penyuluhan dan Pengamatan Potensi Perpajakan

Namun, setelah adanya mederenisasi perpajakan pada tahun 2006, KPP Pratama yang berdasarkan Peraturan Menteri Keuangan Republik Indonesia No.

132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal Direktorat Jenderal Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara lain:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi 3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal 6. Seksi Ekstensifikasi dan Penyuluhan Perpajakan 7. Seksi Pengawasan dan Konsultasi I s.d IV 8. Seksi Jabatan Fungsional.

Menteri Keuangan Republik Indonesia telah meresmikan adanya reorganisasi instansi vertikal Direktorat Jenderal Pajak (DJP) pada Senin, 24 Mei 2021 lalu. Dalam reorganisasi struktur vertikal Direktorat Jenderal Pajak (DJP) terdapat beberapa perubahan, yaitu perubahan cara kerja, pembagian beban yang lebih proporsional dalam menjalankan proses bisnis pada Kantor Pelayanan Pajak (KPP), adanya penambahan jumlah dari Kantor Pelayanan Pajak (KPP) Madya, perubahan pada komposisi Wajib Pajak yang terdaftar dalam Kantor Pelayanan Pajak (KPP) Madya, serta adanya perubahan struktur organisasi.

Pada perubahan ini berkaitan dengan fokus penugasan pada Kantor Pelayanan Pajak (KPP) Pratama. Direktorat Jenderal Pajak (DJP) mengatakan bahwa Kantor Pelayanan Pajak (KPP) Pratama akan diarahkan untuk lebih fokus

pada penugasan wilayah. Penugasan ini mencakup pada penguasaan informasi, pendataan, dan pemetaan subjek serta objek pajak. Hal ini dijalankan melalui produksi data, pengawasan formal, dan material Surat Pemberitahuan (SPT) Masa dan Surat Pemberitahuan (SPT) Tahunan.

Sedangkan bagi Kantor Pelayanan Pajak (KPP) Madya bersama dengan Kantor Pelayanan Pajak (KPP) Wajib Pajak Besar dan Kantor Pelayanan Pajak (KPP) Khusus nantinya akan fokus pada pengawasan terhadap Wajib Pajak strategis penentu penerimaan. Maka, diharapkan kantor pajak ini dapat mengamankan 80% (delapan puluh persen) sampai dengan 85% (delapan puluh lima persen) dari total target penerimaan pajak secara nasional.

Perubahan yang terjadi pada cara kerja tersebut tidak lepas dari komitmen yang dimiliki Direktorat Jenderal Pajak (DJP) untuk senantiasa meningkatkan kualitas pelayanan kepada Wajib Pajak.

Perubahan pada Kantor Pelayanan Pajak (KPP) Pratama yang baru, terdapat:

1 Seksi Pelayanan

5 Seksi Pengawasan

1 Seksi Pemeriksaan, Penilaian, dan Penagihan

1 Seksi Penjaminan Kualitas Data

1. Seksi Pelayanan

a. Mempunyai tugas yang berkaitan dengan administrasi Nomor Pokok Wajib Pajak (NPWP);

d. Aktivasi EFIN,

e. Percetakan produk-produk hukum, f. Peminjaman dan pengiriman berkas,

g. Serta permohonan-permohonan.perpajakan lainnya.

2. Subbagian Umum dan Kepatuhan Internal (SUKI)

a. Mempunyai tugas melalukan urusan kepegawaian, keuangan, tata usaha rumah tangga, dan pengelolaan kinerja pegawai;

b. melakukan pemantauan pengendalian intern, pemantauan pengelolaan risiko, pemantauan kepatuhan terhadap kode etik dan disiplin;

c. melakukan pemantauan tindak lanjut hasil pengawasan;

d. melakukan penyusunan rekomendasi perbaikan proses bisnis.

3. Seksi Penjamin Kualitas Data

a. Bertugas melakukan pencarian, pengumpulan, pengolahan, penyajian data dan informasi perpajakan;

b. Melakukan penjaminan kualitas dan validasi atas data atau alat keterangan yang berkaitan dengan kegiatan pencarian, pengumpulan, pengolahan data, dan informasi perpajakan;

c. Melakukan pelayanan dukungan teknis komputer;

d. Serta penyiapan laporan kinerja.

4. Seksi Pemeriksaan, Penilaian, dan Penagihan

a. Pemeriksa pajak mengemban tugas untuk melakukan kegiatan pemeriksaan sebagai bagian dari proses penegakan hukum bagi Wajib Pajak yang tidak atau belum melaksanakan kewajiban perpajakan dengan baik dan benar;

b. Penilai mempunyai tugas melaksanakan penilaian dan atau pemetaan;

c. Penagih mempunyai tugas melakukan penagihan tunggakan pajak, melakukan penatausahaan piutang pajak, melakukan penyelesaian permohonan penundaan dan angsuran tunggakan pajak, melalukan usulan penghapusan piutang pajak dan atau sanksi administrasi perpajakan serta melakukan penatausahaan dan penyimpanan dokumen penagih.

5. Seksi Pengawasan I

a. Mempunyai tugas melakukan proses penyelesaian tindak lanjut atau pencabutan permohonan Wajib Pajak maupun masyarakat;

b. Melakukan usulan pembetulan ketetapan hasil pemeriksaan/penelitian;

c. Melakukan pemberian bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak maupun masyarakat;

d. Melakukan tindak lanjut permohonan pengurangan Pajak Bumi dan Bangunan.

6. Seksi Pengawasan II

a. Mempunyai tugas melakukan analisis, penjabaran, dan pencapaian target penerimaan pajak untuk Wajib Pajak Strategis;

b. Melakukan pendataan dan pemetaan Wajib Pajak Stategis dan objek pajak yang dimiliki, dikuasai,dan atau dimanfaatkan oleh wajib pajak strategis;

c. Melakukan analisis kinerja Wajib Pajak;

d. Melakukan pengawasan kepatuhan kewajiban perpajakan;

e. Melakukan imbauan dan konseling kepada Wajib Pajak Strategis;

g. Melakukan pemutakhiran basis data Wajib Pajak Strategis, melakukan pemeriksaan dengan kriteria tertentu;

h. Melakukan tindak lanjut data yang diterima dari Kantor Pusat;

i. Melakukan pemutakhiran basis data nilai objek pajak yang dimiliki, dikuasai, dan atau dimanfaatkan oleh Wajib Pajak Strategis.

7. Seksi Pengawasan III, IV, V,

a. Mempunyai tugas melakukan pemberian dan atau penghapusan Nomor Pokok Wajib Pajak, pengukuhan dan atau pencabutan Pengusaha Kena Pajak, pemberiandan atau penghapusan nomor objek pajak secara jabatan, melakukan analisis, penjabaran, dan pencapaian target penerimaan pajak;

b. Melakukan pengamatan potensi pajak, melakukan pendataan dan pemetaan wajib pajak dan objek pajak;

c. Melakukan pengumpulan data pendukung dan rekonsiliasi data dalam rangka pengawasan Wajib Pajak, melakukan analisis kinerja Wajib Pajak;

d. Melakukan pengawasan kepatuhan kewajiban perpajakan serta melakukan imbauan dan konseling kepada Wajib Pajak, melakukan produksi alat keterangan hasil pengamatan, pendataan, pemetaan, dan pengawasan Wajib Pajak;

e. Melakukan pemutakhiran basis data Wajib Pajak, melakukan pemeriksaan dengan kriteria tertentu;

f. Melakukan tindak lanjut data yang diterima dari Kantor Pusat;

g. Melakukan pemutakhiran basis data nilai objek pajak.

BAB III

HASIL PENELITIAN

3.1 Wajib Pajak Badan Terdaftar di KPP Pratama Medan Timur

Virtual office atau kantor virtual adalah jenis kantor sewa non-fisik yang

bisa digunakan sebagai alamat legal bisnis dan mendapatkan fasilitas-fasilitas kantor dari sang provider. Meskipun tidak memiliki kantor fisik yang digunakan sendiri, pengguna virtual office mendapatkan keuntungan khusus seperti biaya operasional yang jauh lebih murah dari kantor konvensional serta mendapatkan fasilitas yang mirip dengan kantor konvensional.

Melalui virtual office, pengusaha dapat memangkas biaya operasional hingga 90% dibandingkan dengan cara kerja konvensional. Pengusaha akan tetap memiliki kantor yang elegan didukung dengan alamat domisili yang sah, resepsionis, ruang meeting, dan nomor telepon khusus tanpa membayar biaya lebih untuk menambah staf baru.

Berlandaskan Pasal 3 ayat (1) Undang-Undang Nomor 16 Tahun 2009 setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri, maka kewajiban mendaftarkan diri sebagai Wajib Pajak menjadi suatu keharusan tidak terkecuali bagi Wajib Pajak Badan yang memiliki penghasilan peredaran bruto tertentu dalam lingkup wilayah kerja KPP Pratama Medan Timur.