BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Motivasi

Motivasi yang selalu berkaitan dengan kebutuhan tertentu akan berubah-ubah atau bersifat dinamis, sesuai dengan keinginan dan perhatian manusia. Teori tentang motivasi ini lahir dan awal perkembangannya ada dikalangan psikolohi menurut ilmu jiwa, dijelaskan bahwa dalam motivasi itu ada herarki, maksudnya motivasi itu ada tingkat-tingkatnya yakni dari bawah ke atas. Dalam hal ini ada beberapa teori tentang motivasi yang selalu bergayut dengan soal kebutuhan (Sardiman, A.M, 2007) yaitu :

1. Kebutuhan fisiologis. 2. Kebutuhan akan keamanan.

3. Kebutuhan akan cinta dan kasih, rasa diterima dalam suatu masyarakat/golongan.

4. Kebutuhan untuk mewujudkan diri sendiri.

Di samping itu ada teori-teori lain yang perlu diketahui, yaitu sebagai berikut :

1. Teori Insting

Menurut teori ini tindakan setiap diri manusia diasumsikan seperti tingkah jenis binatang. Tindakan manusia itu dikatakan

selalu berkait dengan insting atau pembawaan. Dalam memberikan respons terhadap adanya kebutuhan seolah-olah tanpa dipelajari. Tokoh dari teori ini adalah Mc. Dougall. 2. Teori Fisiologis

Teori ini juga disebutnya “Behaviour theories” menurut teori ini semua tindakan manusia itu berakar pada usaha memenuhi kepuasan dan kebutuhan organik atau kebutuhan primer, seperti kebutuhan tentang makanan, minuman, udara dan lain-lain yang diperlukan unutk kepentingan tubuh seseorang. Dari teori inilah muncul perjuangan hidup, perjuangan untuk mempertahankan hidup, struggle for survival.

3. Teori Psikoanalitik

Teori ini mirip dengan teori imstimg, tetapi lebih ditekankan pada unsur-unsur kejiwaan yang ada pada diri manusia. Bahwa setiap tindakan manusia karena adanya unsur pribadi manusia yakni id dan ego. Tokoh dari teori ini adalah Freud.

2.2 Pendidikan Profesi Akuntansi (PPAk)

Pendidikan profesi akuntansi adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program studi akuntansi. Dalam SK Mendiknas No.179/U/2001, pendidikan profesi akuntansi diselenggarakan di perguruan tinggi sesuai dengan persyaratan,

tatacara dan kurikulum yang diatur oleh Ikatan Akuntan Indonesia (IAI). Penyelenggaraan pendidikan profesi akuntansi di perguruan tinggi dilakukan setelah me ndapatkan ijin dari Direktur Jenderal Perguruan Tinggi. Ijin penyelenggaraan pendidikan profesi akuntansi diberikan oleh Direktur Jenderal Pendidikan Tinggi atas dasar rekomendasi dari Panitia ahli Pertimbangan Persamaan Ijazah Akuntan. Lulusan pendidikan profesi akuntansi berhak menyandang sebutan profesi akuntansi yang selanjutnya disingkat Ak. Berdirinya PPAk di berbagai perguruan tinggi ini tentunya diikuti dengan adanya sosialisasi kepada mahasiswa S1 akuntansi untuk memberikan pemahaman akan pentingnya pendidikan profesi bagi calon akuntan publik.

Opiyana (2012) menyebutkan Pendidikan Profesi Akuntansi merupakan pendidikan tambahan diluar pendidikan akademik yang bertujuan menghasilkan lulusan kompetensi keprofesian akuntansi yang dapat ditempuh setelah mahasiswa menyelesaikan pendidikan S1. Kurikulum Pendidikan Profesi Akuntansi mempunyai beban antara 20 SKS atau 40 SKS dan ditempuh 2 semester, kandungan pendidikan yang terdapat dalam Pendidikan Profesi Akuntansi adalah sebagai berikut:

a. Etika Bisnis dan Profesi b. Seminar Perpajakan c. Praktek Audit d. Lingkungan Bisnis

f. Seminar Akuntansi Keuangan g. Seminar Akuntansi Manajemen

2.3 Profesi Akuntan

2.3.1 Pengertian Profesi

Ada banyak profesi dan mereka dikendalikan untuk derajat yang bervariasi oleh profesional, peraturan atau badan pemerintah. Profesi khas dengan kedokteran, kedokteran gigi, akuntan, hukum, teknik, arsitektur kerja, sosial keperawatan, akuntansi. Kebanyakan definisi mengidentifikasi ‘bekerja demi kebaikan publik sebagai salah satu karakteristik profesi (Harvey, 2004 dalam Ismail dan B. Lestari,2012).

2.3.2 Pengertian Akuntan

Akuntan adalah sebutan dan gelar profesional yang diberikan kepada seorang sarjana yang telah menempuh pendidikan di Fakultas Ekonomi Jurusan Akuntansi pada suatu Universitas atau Perguruan Tinggi dan telah lulus Pendidikan Profesi Akuntansi (PPAk) menurut (Ismail dan B. Lestari,2012).

Ketentuan mengenai praktik Akuntan Indonesia diatur dengan Undang-undang Nomor 5 tahun 2011 tentang pemakaian Gelar Akuntan (Accountant) yang mensyaratkan bahwa gelar akuntan hanya dapat dipakai oleh mereka yang telah menyelesaikan pendidikannya dari Perguruan Tinggi dan telah terdaftar pada Departemen Keuangan Republik Indonesia. menurut undang-undang tersebut Pasal 5 ayat (1)

gelar akuntan seseorang harus memenuhi syarat sebagai berikut (dalam penelitian ismail dan B. Lestari) :

a. memiliki sertifikat tanda lulus ujian profesi akuntan publik yang sah

b. berpengalaman praktik memberikan jasa sebagaimana dimaksud dalam pasal 3;

c. berdomisili di wilayah Negara Republik Indonesia; d. memiliki Nomor Pokok Wahib Pajak;

e. tidak pernah dikenai sanksi administratif berupa pencabutan izin Akuntan Publik;

f. tidak pernah dipidana yang telah mempunyai kekuatan hukum tetap karena melakukan tindak pidana kejahatan yang diancam dengan pidana penjara 5 (lima) tahun atau lebih

g. menjafi anggota Asosiasi Profesi Akuntan Publik yang ditetapkan oleh Menteri; dan

h. tidak berada dalam pengampunan.

2.3.3 Profesi Akuntan

Berdasarkan penelitian Mahmud (2008), profesi akuntansi merupakan jasa penyusunan, penganalisaan dan penyajian informasi keuangan. Profesionalisme dibidang akuntansi ditandai oleh tiga indikator, yaitu pengetahuan, ketrampilan, dan etika.Ketiga indikator tersebut harus diberikan kepada calon akuntan selama mereka menempuh mata kuliah di Perguruan Tinggi. Semua mata kuliah yang

membentuk profesionalisme tersebut seharusnya di akomodasikan dalam kurikulum.

Menurut International Federation of Accountants (dalam Mahmud 2008) bahwa sebuah induk organisasi profesi akuntan di dunia merekomendasikan tiga komponen persyaratan profesi akuntan, yaitu (a) pendidikan, (b) ujian, dan (c) pengalaman. Calon akuntan harus memiliki pengetahuan umum (konsep), kemampuan tersebut selayaknya diberikan kepada calon akuntan dlam pendidikan akademik maupun dalam pendidikan profesinya. Seorang calon profesional, selayaknya harus dapat mendemonstrasikan kompetensi profesionalnya dengan dapat melewati ujian kompetensi profesionalnya dengan melewati ujian kompetensi profesi.

Ujian ini tidak hanya menilai kemampuan teoritikal, tetapi juga menguji kemampuan seseorang untuk dapat menerapkan kemampuan konsepsinya tersebut dalam situasi praktik. Sementara itu pengalaman merupakan komponen yang penting bagi akuntan profesional yang berpraktik (sebagai akuntan publik).Akuntan profesional dituntut untuk tidak hanya memiliki pengetahuan teoritikal yang kuat, tetapi mereka juga harus dapat menerapkan kompetensinya dalam dunia kerja.

IAI sebagai anggota International Federation of Accountants (IFAC) telah meluncurkan Chartered Accountant (CA). CA diluncurkan untuk menaati Statement Membership Obligations

&Guidelines IFAC dan untuk memberi nilai tambah bagi akuntan beregister negara. Sejalan dengan tujuan tersebut Kementerian Keuangan telah mengeluarkan PMK 25/PMK.01/2014 tentang Akuntan Beregister Negara yang telah disahkan pada tanggal 3 Februari 2014. PMK tersebut merupakan terjemahan dari UU 34/1954 yang mengamanatkan kepada Menteri Keuangan untuk mengatur lebih lanjut mengenai kebijakan pelaksanaan untuk pemakaian gelar akuntan.

Pasal 19 PMK tentang Akuntan Beregister Negara menyebutkan bahwa sertifikat akuntan profesional diberikan kepada seseorang yang telah lulus ujian profesional dan memenuhi persyaratan yang ditentukan asosiasi profesi akuntan, dalam hal ini IAI. Dengan begitu, pemegang CA sebagai akuntan profesional teregister akan menjadi motor profesionalisme akuntan dan memiliki daya saing tinggi di kancah regional maupun global, serta bisa membawa Indonesia memimpin di era pasar tunggal ASEAN tersebut.

Peraturan Menteri Keuangan Republik Indonesia nomor 25/PMK.01/2014 tentang Akuntan Beregister Negara dalam pasal 2 menyebutkan :

(1) Dalam rangka tertib administrasi penyelenggaraan pendaftaran Akuntan, Menteri menyelenggarakan Register Negara Akuntan. (2) Pelaksanaan penyelenggaraan Register Negara Akuntan

(3) Untuk terdaftar dalam Register Negara Akuntan, seseorang harus memenuhi persyaratan sebagai berikut:

a. lulus pendidikan profesi akuntansi atau lulus ujian sertifikasi akuntan profesional;

b. berpengalaman di bidang akuntansi; dan c. sebagai anggota Asosiasi Profesi Akuntan.

(4) Seseorang yang terdaftar dalam Register Negara Akuntan diberikan piagam Register Negara Akuntan dan berhak menyandang gelar Akuntan.

(5) Gelar Akuntan sebagaimana dimaksud pada ayat (4) digunakan di belakang nama seseorang yang terdaftar dalam Register Negara Akuntan dengan mencantumkan “Ak.”.

(6) Piagam Register Negara Akuntan sebagaimana dimaksud pada ayat (4) merupakan pengakuan kepada seseorang yang memiliki kompetensi dan profesionalisme di bidang akuntansi dengan memenuhi ketentuan Peraturan Menteri ini

(7) Piagam Register Negara Akuntan ditetapkan oleh Kepala PPAJP atas nama Menteri.

(8) Seseorang yang telah menyandang gelar Akuntan dapat melakukan pekerjaan yang berkaitan dengan akuntansi dan pelaporan keuangan.

(9) Akuntan sebagaimana dimaksud pada ayat (8) dilarang memberikan jasa asurans sebagaimana dimaksud dalam Pasal 3

ayat (1) Undang-Undang Nomor 5 Tahun 2011 tentang Akuntan Publik.

(10) Akuntan yang melanggar ketentuan sebagaimana dimaksud pada ayat (9), yaitu memberikan jasa asurans, dikenai sanksi

administratif

.

2.3.4 Jenis-jenis Profesi Akuntan

Akuntansi dapat dipandang sebagai suatu profesi yang telah berkembang pesat akhir-akhir ini. Masyarakat memberikan penghargaan khusus pada profesi-profesi tersebut karena kewenangan teknisnya yang tidak lajim dimiliki oleh semua orang. Profesi akuntan dalam pekerjaannya dibedakan menjadi beberapa jenis, yaitu :

a. Akuntan Pendidik b. Akuntan Pemerintah c. Akuntan Publik d. Akuntan Perusahaan

2.4 Pengertian Minat

Menurut Widyastuti, dkk, (2004), minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya.

Minat adalah kecenderungsn hati yang tinggi terhadap sesuatu. Selanjuttnya Kamus Umum Bahasa Indonesia mendifinisikan minat sebagai keinginan untuk memperhatikan atas melakukan sesuatu.

Dengan demikian dapat disimpulkan bahwa ada beberapa hal yang perlu diperhatikan pada minat ini, yaitu (Benny dan Yuskar 2006):

d. Minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai dampak pada suatu perilaku.

e. Minat menunjukkan seberapa keras seseorangf berani mencoba melakukan sesuatu

f. Minat menunjukkan seberapa banyak upaya yang direncanakan seeorang untuk melakukan sesuatu.

Menurut Lucy, (2009:55) dalam Wahyuni (2014) minat adalah memiliki rasa ingin tahu atau rasa keinginan tahu yang tinggi/besar sehingga ingin sekali meraba, mencoba dan melakukannya.

2.5 Pengertian Motivasi

Menurut Hasibuan, 1996 (dalam Ismail dan Lestari, 2012) motivasi merupakan pemberian daya penggerak yang menciptakan kegairahan kerja seseorang, agar mereka mau bekerja sama, bekerja efektif dan terintegrasi dengan segala daya upayanya untuk mencapai kepuasan. Selanjutnya Widyastuti, dkk, (2004) menyatakan bahwa motivasi seringkali diartikan sebagai dorongan. Dorongan atau tenaga tersebut merupakan gerak jiwa dan

jasmani untuk berbuat, sehingga motivasi merupakan suatu tenaga yang menggerakkan manusia untuk bertingkah laku di dalam perbuatannya yang mempunyai tujuan tertentu. Dari definisi di atas dapat dilihat bahwa:

1. Motivasi dimulai dari adanya perubahan energi atau tenaga dalam diri pribadi seseorang.

2. Motivasi ditandai dengan timbulnya perasaan yang mengarah ke tingkah laku seseorang.

3. Motivasi ditandai oleh reaksi-reaksi untuk mencapai tujuan.

2.5.1 Motivasi Kualitas

Motivasi kualitas adalah dorongan yang timbul dalam diri seseorang untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik dan benar. Peningkatan kemampuan dan kualitas harus dilandasi dengan adanya dorongan yang kuat dari dalam diri. Dorongan itu bisa berupa material maupun spiritual yang merupakan dasar kesiapan diri untuk mencapai tujuan yang dicita-citakan. (Widyastuti dkk, 2004).Dalam menggerakan motivasi kualitas atau kemampuan untuk mengembangkan diri, harus ada niat, kemampuan kuat serta merelakan waktu yang digunakan dalam mencapai kualitas yang lebih baik untuk masa mendatang. ( Minan, 2011)

2.5.2 Motivasi Karir

Motivasi karir adalah dorongan dari dalam diri seseorang yang menimbulkan keinginan untuk meningkatkan pekerjaan, jabatan, kemampuan pribadinya dalam mencapai karir yang lebih baik dari sebelumnya. Menurut Djaali (2008) dalam Nurhayani (2012) karir dapat diartikan sebagai “rangkaian sikap dan perilaku yang berhubungan dengan perjalanan kerja seseorang sepanjang kehidupan kerjanya”.

Karir merupakan faktor intrinsik yang terdapat pada manusia terhadap kegiatan yang dilakukan serta memberikan kepuasan secara langsung atas pekerjaan yang telah dilakukan. Menurut Kamus Besar Bahasa Indonesia (2008), mendefinisikan karir sebagai perkembangan dan kemajuan baik pada kehidupan, pekerjaan atau jabatan seseorang. Biasanya pekerjaan yang dimaksud adalah pekerjaan yang mendapatkan imbalan berupa gaji maupun uang. (Panggabean dan Kusumaningsih, 2011)

2.5.3 Motivasi Ekonomi

Motivasi ekonomi adalah suatu dorongan yang timbul dalam diri seseorang untuk meningkatkan pribadinya dalam rangka untuk mencapai penghargaan finansial yang diinginkan. Penghargaan finansial terdiri atas penghargaan langsung yang berupa pembayarn gaji atau lembur, pembayaran untuk cuti, pembagian uang berdasarkan

kinerja. Penghargaan tidak langsung meliputi asuransi, program pensiun dan berbagai bentuk lain yang diterima secara tidak langsung. (Minan, 2011)

Kompensasi merupakan biaya utama atas keahlian atau pekerjaannya. Kompensasi finansial terdiri dari kompensasi langsung dan tidak langsung. Kompensasi langsung terdiri dari pembayaran karyawan dalam bentuk upah, gaji, bonus atau komisi. Kompensasi tidak langsung terdiri dari semua pembayaran yang tidak tercakup dalam kompensasi finansial langsung yang meliputi liburan, berbagai macam asuransi, jasa seperti perawatan, program pensiun dan manfaat lainnya. (Rivai;2009 dalam Liviawati, 2014) Ada beberapa indikator motivasi ekonomi yaitu: 1) gaji, 2) upah, dan 3) insentif.

Penghargaan finansial merupakan salah satu bentuk sistem pengendalian manajemen. Untuk memastikan bahwa segenap elemen karyawan dapat mengarahkan tindakannya terhadap pencapaian tujuan perusahaan, maka manajemen memberikan balas jasa atau reward

dalam berbagai bentuk, termasuk didalamnya financial reward atau penghargaan finansial Samiaji, 2004 (dalam Widyastuti, dkk, 2004).

a. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil

1. Rosinta Ria Panggabean dan Nana Wulansari Kusumaningsih (2011) Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi Universitas Bina Nusantara Angkatan 2006 untuk mengikuti Secara parsial, motivasi kualitas dan motivasi karir

berpengaruh dan signifikan terhadap minat mengikuti

Pendidikan Profesi Akuntansi (PPAk)

PPAk,

sedangkan motivasi ekonomi tidak terdapat pengaruh yang

signifikan terhadap minat mengikuti

PPAk

2. Mutia Ismail dan Evi Lestari B (2012) Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk mengikuti Pendidikan Profesi Akuntansi (PPAk) di Perguruan Tinggi Sumatera Utara Secara parsial, motivasi kualitas dan motivasi karir berpengaruh signifikan terhadap minat mahasiswa mengikuti PPAk, sedangakan motivasi ekonomi secara parsial tidak berpengaruh secara signifikan terhadap minat mahasiswa mengikuti PPAk Secara simultan , motivasi kualitas, motivasi karir, dan motivasi ekonomi secara bersama-sama berpengaruh signifikan terhadap minat magasiswa mengikuti PPAk.

3. Raminten (2012) Pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan profesi akuntansi (PPAk) Motivasi kualitas, motivasi karir, dan motivasi ekonomi berpengaruh signifikan terhahadap minat mahasiswa akuntansi mengikuti PPAk 4 Sri Wahyuni (2014) Pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan profesi akuntansi (PPAk)

Motivasi kualitas dan motivasi ekonomi berpengaruh signifikan terhadap minat

mahasiswa mengikuti PPAk, sedangkan motivasi karir tidak berpengaruh terhadap minat mahasiswa mengikuti PPAk

5. Bayu Wibisono, Hendro Subroto, Yuli Chomsatu (2015)

Pengaruh motivasi terhadap minat untuk pendidikan profesi akuntansi

Motivasi kualitas, motivasi karir, dan motivasi ekonomi berpengaruh signifikan terhadap minat

mahaiswa akuntansi mengikuti PPAk.

Sumber : penelitian sebelumnya

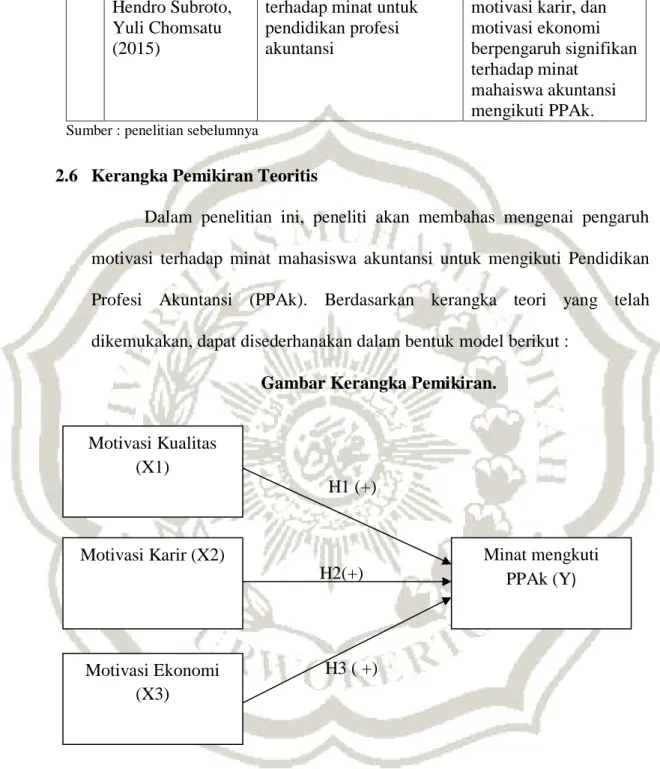

2.6 Kerangka Pemikiran Teoritis

Dalam penelitian ini, peneliti akan membahas mengenai pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi (PPAk). Berdasarkan kerangka teori yang telah dikemukakan, dapat disederhanakan dalam bentuk model berikut :

Gambar Kerangka Pemikiran.

H1 (+)

H2(+)

H3 ( +)

Motivasi Karir (X2) Minat mengkuti

PPAk (Y)

Motivasi Ekonomi (X3)

Motivasi Kualitas (X1)

2.7 Hipotesis Penelitian

2.7.1 Pengaruh Motivasi Kualitas terhadap Minat Mahasiswa Akuntansi untuk Mengikuti PPAk

Motivasi kualitas adalah dorongan yang timbul dalam diri seseorang untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik dan benar. Peningkatan kemampuan dan kualitas harus dilandasi dengan adanya dorongan yang kuat dari dalam diri. Dorongan itu bisa berupa material maupun spiritual yang merupakan dasar kesiapan diri untuk mencapai tujuan yang dicita-citakan.

Didukung oleh penelitian Wahyuni (2014) dan Wibisono dkk (2015) mendapatkan hasil bahwa motivasi kualitas berpengaruh positif dan signifikan terhadap minat mahasiswa akuntansi untuk mengikuti PPAk. Berdasarkan penjelasan diatas, maka hipotesis yang diajukan adalah :

H1 : Motivasi kualitas berpengaruh positif terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi akuntansi (PPAk)

2.7.2 Pengaruh Motivasi Karir terhadap Minat Mahasiswa Akuntansi untuk Mengikuti PPAk

Motivasi karir adalah dorongan dari dalam diri seseorang yang menimbulkan keinginan untuk meningkatkan pekerjaan, jabatan, kemampuan pribadinya dalam mencapai karir yang lebih baik dari sebelumnya. Karir merupakan faktor intrinsik yang terdapat pada

manusia terhadap kegiatan yang dilakukan serta memberikan kepuasan secara langsung atas pekerjaan yang telah dilakukan. Menurut Kamus Besar Bahasa Indonesia (2008), mendefinisikan karir sebagai perkembangan dan kemajuan baik pada kehidupan, pekerjaan atau jabatan seseorang. Biasanya pekerjaan yang dimaksud adalah pekerjaan yang mendapatkan imbalan berupa gaji maupun uang. (Panggabean dan Kusumaningsih , 2011). Didukung oleh penelitian Raminten (2012) bahwa motivasi karir berpengaruh positif dan signifikan terhadap minat mahasiswa akuntansi untuk mengikuti PPAk. Berdasarkan penjelasan diatas, maka hipotesis yang diajukan adalah :

H2 : Motivasi karir berpengaruh positif terhadap minat mahasiswa Akuntansi untuk mengikuti Pendidikan Profesi akuntansi (PPAk)

2.7.3 Pengaruh Motivasi Ekonomi terhadap Minat Mahasiswa Akuntansi untuk mengikuti PPAk

Motivasi ekonomi adalah suatu dorongan yang timbul dalam diri seseorang untuk meningkatkan pribadinya dalam rangka untuk mencapai penghargaan finansial yang diinginkan. Penghargaan finansial terdiri atas penghargaan langsung yang berupa pembayarn gaji atau lembur, pembayaran untuk cuti, pembagian uang berdasarkan kinerja. Penghargaan tidak langsung meliputi asuransi, program pensiun dan berbagai bentuk lain yang diterima secara tidak langsung.

(Minan, 2011). Hal ini sejalan dengan penelitian yang dilakukan Raminten (2012) dan Wahyuni (2014) bahwa motivasi ekonomi berpengaruh positif dan signifikan terhadap minat mahasiswa akuntansi untuk mengikuti PPAk. Berdasarkan penjelasan diatas, maka hipotesis yang diajukan adalah :

H3 : Motivasi ekonomi berpengaruh positif terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi akuntansi (PPAk)