BAB II

KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

A. Kajian Pustaka

1. The Resource-Based Theory

Resource Based Theory adalah suatu pemikiran yang berkembang dalam teori manajemen strategik dan keunggulan kompetitif perusahaan yang meyakini bahwa perusahaan akan mencapai keunggulan apabila memiliki sumber daya yang unggul (Solikhah et al., 2010 dalam Kusumowati, 2014). Dengan kata lain, ketika kinerja perusahaan secara langsung digerakkan oleh produknya, ia juga secara tidak langsung (namun pasti) juga digerakkan oleh sumber daya yang berperan dalam proses produksi (Newbert, 2007). Resource Based Theory ini menganalisis dan menginterpretasikan sumber daya organisasi untuk memahami bagaimana organisasi mencapai keunggulan kompetitif yang berkelanjutan.

Resource Based Theory menyatakan bahwa perusahaan memiliki sumber daya yang dapat menjadikan perusahaan memiliki keunggulan bersaing dan mampu mengarahkan perusahaan untuk memiliki kinerja jangka panjang yang baik. Resources yang berharga dan langka dapat diarahkan untuk menciptakan keunggulan bersaing, sehingga resources yang dimilik mampu bertahan lama dan tidak mudah ditiru, ditransfer atau digantikan.

Ada dua asumsi yang melekat pada Resource Based Theory (Nothnagel dalam Ulum, 2016), yaitu resource heterogeneity dan resource immobility. Resource heterogeneity menyinggung apakah sebuah perusahaan memiliki sumber daya atau kapabilitas yang juga dimiliki oleh perusahaan lain yang menjadi kompetitornya, sehingga sumber daya tersebut dianggap tidak dapat menjadi suatu keunggulan bersaing. Sedangkan Resource immobility menunjuk pada suatu sumber daya yang sulit didapat oleh kompetitor karena sulit untuk mendapatkan atau jika menggunakan sumber daya tersebut biayanya sangat mahal.

Dalam perspektif Resource Based Theory, firm resources meliputi seluruh aset, kapabilitas, proses organisasional, atribut-atribut perusahaan, informasi, knowledge, dan lain-lain yang dikendalikan oleh perusahaan yang memungkinkan perusahaan untuk memahami dan mengimplementasikan strategi guna meningkatkan efisiensi dan efektivitas perusahaan (Barney dalam Ulum, 2016).

2. Intellectual Capital

Perspektif intellectual capital muncul sebagai kerangka yang berguna untuk mendeskripsikan sumber daya perusahaan serta penciptaan nilai. Intelektual kapital adalah pengetahuan dan kemampuan yang dimiliki oleh suatu kolektivitas sosial, seperti: organisasi, komunitas intektual, atau praktek professional (Nahapiet dan Ghoshal, 1998).

Stewart (1997) dalam Kusumowati dan Meiranto (2014) mendefinisikan intellectual capital sebagai suatu pengetahuan dan informasi yang menciptakan efisiensi value added untuk menghasilkan kekayaan perusahaan.

Menurut Bontis et al. (2000), intellectual capital dikelompokkan dalam tiga kategori, yaitu Human Capital, Structural Capital dan Customer Capital.

a. Komponen Intellectual Capital

Stewart (1998) dalam Sawarjuwono dan Kadir (2003) menyatakan bahwa nilai dari intellectual capital suatu perusahaan adalah jumlah dari human capital, structural capital, dan customer capital perusahaan.

a. Human Capital

Edvinsson dan Malone (1999) dalam Zerenler et al. (2008) mengungkapkan human capital tidak hanya biaya yang harus diminimalkan, tetapi sumber daya berharga bagi perusahaan, dan perusahaan harus menghargainya.

b. Structural Capital

Structural Capital menurut Andriesen (2001) dalam Zerenler et al. (2008) adalah total studi sistematis, yang ditujukan untuk memberikan tuas dengan membuat pengetahuan dan keterampilan, yang dinyatakan sebagai ibukota karyawan, kelembagaan dan membentuk memori bersatu organisasi. Setiap perusahaan memiliki strucutal capital yang unik. Semua komponen bergerak atau sifat suatu perusahaan

menyatukan structural capital dan perangkat keras, perangkat lunak, database, struktur organisasi, paten dan merek dagang. Structural Capital merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan. Structural capital diklasifikasikan kedalam dua kategori, yakni intellectual property dan infrastructure capital (Sawarjuwono dan Kadir, 2003). Intellectual property mencakup patents, copyright, design rights, trade secrets, trademark, service marks dan juga trade dress. Sedangkan infrasturcture capital lebih mengacu pada kekayaan dalam hal manajemen.

c. Customer Capital

Customer capital lebih mengutamakan nilai hubungan suatu perusahaan dengan pelanggan, pemasok dan sisanya dari masyarakat untuk pertimbangan dan menyatakan loyalitas dari yang disebutkan kepada perusahaan (Chwalowski, 1997:89) dalam Zerenler et al. (2008). Customer Capital menurut Sawarjuwono dan Kadir (2003) merupakan komponen intellectual capital yang memberikan nilai secara nyata. Customer Capital merupakan hubungan harmonis yang dimiliki perusahaan dengan para mitranya.

Cheng et al., (2010) menyatakan bahwa laporan keuangan dapat digunakan untuk mengembangkan dan menyelidiki model structural

path untuk hubungan antara intellectual capital dengan kinerja perusahaan dengan mempertimbangkan empat komponen seperti inoovative capacity, efficient operating process, human value added, serta maintanable customer relationship.

a. Innovative Capacity (Kapasitas Inovasi)

Inovasi dapat dikatakan sebuah mantra organisasi bisnis dalam menghadapi persaingan usaha (Sumiyarto 2006:28 dalam Rukaiyah dan Kadir, 2014). Greenberg dan Baron (2008:568) mendefinisikan inovasi sebagai proses membuat perubahan-perubahan terhadap sesuatu yang telah mantap dengan memperkenalkan sesuatu yang baru, implementasi yang sukses dari ide-ide kreatif di dalam suatu organisasi. Greenberg dan Baron juga mengemukakan 7 kategori target inovasi, yaitu : 1) product innovation, 2) service innovation, 3) process innovation, 4) marketing innovation, 5) supply chain innovation, 6) business model innovation dan 7) organizational innovation. Kapasitas inovasi mengarah pada hasil inovasi yang menjadi bagian dari hak milik intelektual, seperti paten dan lisensi dan merupakan faktor kunci kemampuan perusahaan untuk menjaga persaingan jangka panjang (Cheng et al, 2010). Untuk mengukur kapasitas inovasi dalam perusahaan, biaya R&D dianggap mewakili tingkat inovasi. Menurut Cheng et al., (2010), investasi pada biaya R&D meningkatkan kesempatan pada anggota organisasi untuk mengidentifikasi dan mengaplikasikan teknologi pada produk dan proses perusahaan dengan

tujuan untuk meningkatkan pendapatan dan profitabilitas. Untuk mengukur kapasitas inovasi ini digunakan Current R&D Density sebagaimana perhitungan yang digunakan oleh Wang dan Chang (2005).

Current R&D Density (INV)

Sumber : Wang & Chang (2005)

b. Efficiency Operating Process (Proses Operasi yang Efisien)

Proses bisnis dalam perusahaan dapat didefinisikan sebagai sekumpulan aktivitas perusahaan yang bertujuan untuk menciptakan nilai bagi konsumen (Miers, 2010 dalam Rahardian, 2011). Mengoperasikan proses perusahaan yang efisien dan efektif dengan kontrol yang ketat terhadap bahan baku dan biaya merupakan tujuan dari tiap perusahaan. Perusahaan yang memiliki kinerja baik adalah organisasi yang mengoptimalkan proses produksinya dengan mengurangi waktu produksi, meningkatkan kualitas produk akhir dan mengurangi jumlah karyawan yang diperlukan pada aktivitas tertentu. Miers (2010) dalam Rahardian (2011) lebih lanjut menyebutkan bahwa melalui proses operasi yang efisien inilah, perusahaan dapat menciptakan nilai lebih yang menjadi nilai tambah tersendiri. Operasi yang efisien pada perusahaan diukur dengan tingkat turnover atau

perputaran total aset. Perusahaan yang memiliki tingkat turnover yang tinggi diasumsikan memiliki tingkat operasi yang efisien.

Perputaran Total Aset (OPR)

Sumber : Cheng et al., (2010)

c. Pemeliharaan Hubungan dengan Pelanggan

Bontis et al., (2000) menyatakan bahwa pengetahuan tentang saluran pemasaran dan hubungan dengan pelanggan memainkan peran utama dalam customer capital, dan merupakan turunan utama dari pengetahuan yang melekat pada hubungan eksternal perusahaan. Prahalad dan Ramaswamy, 2000 (dalam Cheng et al., 2010) menyatakan bahwa pelanggan menjadi sumberdaya baru bagi kompetensi perusahaan karena mereka memperbaharui semua kompetensi organisasi selain suplier serta pesaing. Fornell, 1992 (dalam Cheng at al., 2010) juga menemukan bahwa kepuasan pelanggan meningkatkan hubungan bisnis, menurunkan elastisitas harga produk, serta meningkatkan prestise perusahaan. Tujuan utama dari hubungan konsumen adalah untuk mengubah hubungan tersebut menjadi profitabilitas yang lebih besar dengan meningkatkan tingkat pembelian kembalioleh konsumen dan mengurangi biaya untuk memperoleh konsumen baru (Sun et al, 2006 dalam Rahardian, 2011).

Hubungan konsumen yang baik diukur dengan rasio beban penjualan umum dan administrasi terhadap penjualan mengacu pada penelitian Wang dan Chang (2005).

Rasio beban penjualan administrasi umum terhadap pendapatan (CR)

Sumber : Wang & Chang (2005)

d. Nilai Tambah Sumberdaya Manusia

Roos et al., (1997) dalam Bontis et al., (2000) berpendapat bahwa karyawan menciptakan intellectual capital melalui kompetensinya, sikapnya, dan kecerdasan intelektualnya. Kompetensi termasuk keahlian dan pendidikan, sikap meliputi komponen perilaku kerja karyawan, sedangkan kecerdasan intelektual memungkinkan seseorang untuk mengubah kebiasaan dan berfikir tentang sosusi inovatif suatu masalah. Sumberdaya manusia merupakan inti dari suatu perusahaan, sedangkan suatu perusahaan sendiri terdiri dari individu-individu yang bekerja sama untuk mencapai tujuan tertentu. Sumberdaya manusia ini dapat diperlakukan sebagai human capital, yang dapat diartikan sebagai kapabilitas tiap individu dalam perusahaan dengan semua pengetahuan dan kemampuannya yang bekerja untuk perusahaan. Human capital dapat menciptakan nilai tambah bagi perusahaan

berupa pengembangan kompetensi karyawan, pemindahan pengetahuan dari pekerja ke perusahaan serta perubahan budaya manajemen (Mayo, 2000 dalam Rahardian, 2011). Untuk mengukur human value added digunakan nilai tambah per karyawan (Wang dan Chang, 2005).

Nilai tambah per karyawan (VAL)

Sumber : Wang & Chang (2005) 3. Kinerja Perusahaan

Kinerja perusahaan atau kinerja organisasi merupakan indikator tingkatan prestasi yang dicapai perusahaan pada kurun waktu tertentu dan mencerminkan keberhasilan manajer / pengusaha (Bernhard Tewal, 2010 dalam Zulmiati, 2012). Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika Prawirosentono, 1997 (dalam Zumiati, 2012). Sedangkan menurut Horne (dalam Zumiati, 2012) kinerja adalah hasil pencapaian dalam periode tertentu. Untuk menghasilkan kinerja yang baik perlu dilakukan usaha – usaha yang positif untuk mencapainya. Demikian pula pada suatu perusahaan, apabila perusahaan melakukan

aktivitas bisnisnya dengan baik maka akan memperoleh kinerja perusahaan yang baik.

Penilaian kinerja perusahaan dengan menggunakan balance score card dapat dilihat dari empat perspektif yaitu perspekti keuangan, perspektif pertumbuhan dan pembelajaran, perspektif proses internal dan perspektif pelanggan. Sedangkan Horne dan Wachowicz, 2005 (dalam Zulmiati, 2012) menyatakan kinerja keuangan suatu perusahaan dapat dilihat dan dibandingkan melalui analisis laporan keuangan yang berguna bagi pengambilan keputusan. Kinerja keuangan dapat tercerminkan dari analisis rasio-rasio keuangan suatu perusahaan. Kinerja perusahaan diukur dengan menggunakan perputaran aset (ROA) mengacu pada penelitian Wang dan Chang (2005).

Return on Assets (PER)

= Laba bersih setelah pajak Total Aset

Sumber : Wang dan Chang (2005)

4. Hubungan antara Resource – Based Theory dengan Intellectual Capital

Peppard dan Rylander (2001) mengungkapkan dasar pemikiran dari Resource-Based Theory (RBT) yakni kemampuan perusahaan menciptakan suatu nilai tidak berhubungan dengan dinamika industri dimana perusahaan tersebut bersaing, melainkan proses akumulasi sumber daya dan penyebaran yang melekat pada organisasi tersebut. RBT menguji

konsep pengukuran statis, seperti asal dan jumlah sumberdaya yang tersebar, namun tidak dapat menjelaskan bagaimana sumber daya yang masuk berubah menjadi output selama proses penciptaan nilai. Perspektif intellectual capital muncul sebagai kerangka yang berguna untuk mendeskripsikan sumberdaya perusahaan serta penciptaan nilai.

Peppard dan Rylander telah menyajikan diagram visualisasi input-process output untuk menggambarkan hubungan antara sumber daya dan nilai pemegang saham. Penelitian ini mengaplikasikan perspektif intellectual capital dimana komponen intellectual capital diidentifikasikan dalam proses input-process output, dan bertujuan untuk menggambarkan hubungan antara sumberdaya dan nilai dalam sebuah proses penciptaan nilai yang dinamis, seperti ditunjukkan oleh Gambar 2.1 di bawah ini.

Gambar 2.1

Konsep Input-Process Output dan Model Konseptual Intellectual Capital

Terdapat dua jenis perspektif berbeda yang digunakan, management concept adalah perspektif praktis yang biasa digunakan

manajemen, yaitu konsep input – process – output untuk menjelaskan bagaimana perusahaan mengolah sumber bahan mentah menjadi barang akhir. Invested resources dalam bagian input adalah semua sumberdaya yang telah diinvestasikan perusahaan untuk kemudian diolah lebih lanjut. Competitive advantages dalam bagian process menjelaOskan keunggulan kompetitif yang dimiliki perusahaan untuk mengolah sumberdaya mentah menjadi produk akhir yang memiliki nilai tambah. Kemudian output dari proses ini adalah produk akhir yang akan memberikan nilai tambah bagi perusahaan. Innovation capacity dan efficient operating process digunakan sebagai variabel proksi untuk invested resources. Human value added dan maintainable customer relationship mewakili competitive advantages dan kinerja digunakan untuk menjelaskan nilai perusahaan pada hasil output.

5. Penelitian Terdahulu

Sebelum penelitian ini dilakukan, sudah terdapat beberapa penelitian dengan fenomena serupa. Seperti penelitian yang dilakukan oleh Moch. Saifulloh (2015) mengenai “Pengaruh Intellectual Capital terhadap Kinerja Keuangan dan Nilai Pasar Perusahaan”. Populasi dalam penelitian ini adalah perusahaan yang terdaftar pada BEI selama periode 2010-2014. Metode sampling dalam penelitian ini adalah purposive sampling dengan kriteria berturut-turut memiliki beban peneltian dan pengembangan dan tidak menderita kerugian selama periode 2010-2014 serta tidak delisting dari BEI selama periode 2010-2014. Adapun jumlah sample yang

diperoleh yaitu 10 perusahaan dengan periode data penelitian yaitu 5 tahun (2010-2014) yaitu sebanyak 50 perusahaan. Penelitian ini menggunakan sebuah metode yang dikembangkan oleh Cheng et al (2010). Penelitian ini menguji pengaruh 6 komponen Intellectual Capital yaitu Innovation Capital, Efficient Operating Processes, Human Added Value, Maintanable Customer Relationship, terhadap kinerja keuangan dan nilai perusahaan (Return On Assets, Return On Equity, Operating Income Ratio, Stock Price, Tobin’s Q). Metode Partial Least Square (PLS) merupakan metode analisis yang digunakan untuk menguji komponen Intellectual Capital terhadap kinerja keuangan dan nilai perusahaan. Hasil penelitian menunjukkan Innovation Capital dan Process Capital berpengaruh signifikan pada Relational Capital. Innovation Capital berpengaruh positif pada Human Capital. Human Capital tidak berpengaruh pada Customer Capital dan nilai perusahaan tetapi berpengaruh positif pada kinerja keuangan. Customer Capital tidak berpengaruh pada kinerja keuangan dan nilai perusahaan. Kinerja keuangan berpengaruh signifikan pada nilai perusahaan.

Kusumowati dan Meiranto (2014) melakukan penelitian mengenai “Pengaruh Intellectual Capital terhadap Kinerja Perusahaan” dengan populasi perusahaan manufaktur yang terdaftar dalam BEI periode 2008-2012. Metode sampling dalam penelitian ini adalah Purposive Sampling dengan kriteria sample tidak masuk delisting pada tahun 2008-2012 dan mempunyai beban penelitian dan pengembangan pada tahun 2008-2012.

Jumlah sample untuk penelitian ini terdiri dari 17 perusahaan dengan periode data 2008-2012 (5 tahun) sehingga total sample yaitu 85 perusahaan. Penelitian ini menggunakan sebuah metode yang dikembangkan oleh Cheng et al (2010). Penelitian ini menguji pengaruh 6 komponen Intellectual Capital yaitu Kapasitas Inovasi, Proses Operasi yang Efisien, Pemeliharaan Hubungan dengan Pelanggan, Nilai Tambah Sumber Daya Manusia terhadap kinerja perusahaan (Return On Assets, Return On Equity, Operating Income Ratio, Price to Book Ratio). Metode Partial Least Square (PLS) merupakan metode analisis yang digunakan untuk menguji komponen Intellectual Capital terhadap kinerja perusahaan. Hasil penelitian menunjukkan tidak semua komponen Intellectual Capital berpengaruh signifikan pada kinerja perusahaan. Kapasitas inovasi berpengaruh positif pada Pemeliharaan hubungan dengan pelanggan dan Nilai tambah sumber daya manusia. Proses operasi yang efisien berpengaruh negatif pada Pemeliharaan hubungan dengan pelanggan. Nilai tambah sumber daya manusia berpengaruh positif pada Pemeliharaan hubungan dengan pelanggan. Pemeliharaan hubungan dengan pelanggan dan Nilai tambah sumber daya manusia berpengaruh positif pada kinerja perusahaan.

Desnoni & Hadri (2014) junga melakukan penelitian mengenai “Pengaruh Intellectual Capital dan Corporate Governance terhadap Business Performance : Pendekatan Persamaan Struktural” dengan populasi perusahaan keuangan yang terdaftar di BEI pada periode

2008-2012. Metode sampling yang digunakan adalah Purposive Sampling dengan kriteria perusahaan tersebut memiliki ekuitas dan laba yang positif selama periode 2008-2012. Jumlah sample yang digunakan yaitu 36 perusahaan dengan periode data 5 tahun (2008-2012) sehingga total sample yaitu 180 perusahaan. Penelitian ini menguji pengaruh Intellectual Capital (VAIC) dan Corporate Governance terhadap Business Performance (Kinerja Keuangan, Kinerja Pasar). Metode analisis yang digunakan adalah Partial Least Square. Hasil penelitian menunjukkan bahwa Intellectual Capital berpengaruh signifikan pada Kinerja Keuangan dan Corporate Governance berpengaruh signifikan terhadap Kinerja Keuangan dan Kinerja Pasar. Serta Kinerja Keuangan berpengaruh signifikan terhadap Kinerja Pasar.

Elen dan Ceacilia (2014) melakukan penelitian mengenai “Peran Indikator Kekayaan Intelektual Terhadap Kinerja Perusahaan” dengan populasi perusahaan manufaktur yang terdaftar di BEI pada tahun 2007-2010. Metode sampling yang digunakan adalah Purposive Sampling dengan kriteria perusahaan yang memiliki nilai positif untuk net income after tax dan net assets selama tahun 2007-2010 serta mencantumkan akun yang termasuk sebagai intangible assets di dalam laporan keuangan. Jumlah sample pada penelitian ini adalah 20 perusahaan dengan periode 4 tahun (2007-2010) sehingga total sample adalah 80 perusahaan. Penelitian ini bertujuan untuk menguji pengaruh Intellectual Capital (VAIC) terhadap kinerja perusahaan (Nilai Pasar, Profitabilitas dan Produktivitas).

Hasil penelitian ini menunjukkan bahwa Intellectual Capital berpengaruh positif dan signifkan terhadap kinerja perusahaan.

Qaharuna, Harjum & Sugiono (2015) melakukan penelitian mengenai “Pengaruh Intellectual Capital terhadap Kinerja Keuangan” dengan populasi perusahaan non keuangan yang terdaftar di BEI pada tahun 2012-2014. Metode sampling yang digunakan adalah Purposive Sampling dengan kriteria perusahaan tersebut tidak delisting di BEI pada tahun 2012-2014. Jumlah sample yang digunakan dalam penelitian ini yaitu 82 perusahaan dengan data 3 tahun (2012-2014) sehinggal total sample yaitu 246 perusahaan. Penelitian ini bertujuan untuk menguji pengaruh Intellectual Capital (VAIC) terhadap Kinerja Keuangan (Return On Assets, Return On Equity, Assets Turnover, Growth Rate) dengan Size dan Leverage sebagai variabel kontrol. Hasil penelitian ini menunjukkan bahwa Intellectual Capital (VAIC) berpengaruh positif terhadap kinerja keuangan pada periode tersebut dan pada masa depan kinerja keuangan.

Maryam, Idris, dan Syed (2015) melakukan penelitian mengenai “Effect of Intellectual Capital on Organizational Performance” dengan populasi perusahaan di Malaysia pada tahun 2015. Metode sampling yang digunakan adalah Purposive Sampling dengan kriteria perusahaan tersebut memiliki manajemen level tinggi. Jumlah sample yang digunakan dalam penelitian ini yaitu 187 responden dari beragam perusahaan. Penelitian ini bertujuan untuk menguji pengaruh Intellectual Capital (VAIC) terhadap kinerja perusahaan. Hasil penelitian ini menunjukkan bahwa Intellectual

Capital (Human Capital, Customer Capital, Structural Capital, Social Capital, Technological Capital, Spiritual Capital) berpengaruh signifkan terhadap kinerja perusahaan.

Adnan, Ozlem dan Mutlu (2015) melakukan penelitian mengenai “The Impacts of Intellectual Capital, Innovation and Organizational Strategy on Firm Performance” dengan populasi perusahaan asuransi di Turki pada tahun 2013. Metode sampling yang digunakan adalah Purposive Sampling dengan kriteria responden tersebut dari level senior manager. Jumlah sample yang digunakan dalam penelitian ini yaitu 186 responden dari perusahaan asuransi. Penelitian ini bertujuan untuk menguji pengaruh Intellectual Capital, Innovation, Organizational Strategy terhadap Firm Performance. Hasil penelitian ini menunjukkan bahwa Intellectual Capital, Innovation and Organizational Strategy berpengaruh terhadap Firm Performance.

Nurwayan (2015) melakukan penelitian mengenai “The Influence of Intellectual Capital on The Firm’s Value with The Financial Performance as Intervening Variable” dengan populasi perusahaan manufaktur yang terdaftar di BEI pada tahun 2012. Metode sampling yang digunakan adalah Purposive Sampling dengan kriteria perusahaan tersebut tidak delisting di BEI pada tahun 2012-2014. Jumlah sample yang digunakan dalam penelitian ini yaitu 93 perusahaan dengan data 1 tahun (2012) sehinggal total sample yaitu 93 perusahaan. Penelitian ini bertujuan untuk menguji pengaruh Intellectual Capital (VAIC) terhadap Firm’s

Value (Price to Book Value) dengan Financial Performance (ROA, ROE, NPM) sebagai variabel intervening. Hasil penelitian ini menunjukkan bahwa Intellectual Capital (VAIC) berpengaruh positif terhadap Firm’s Value, Intellectual Capital (VAIC) berpengaruh positif terhadap Profitability dan Intellectual Capital (VAIC) berpengaruh terhadap Firm’s Value melalui Profitability.

Adapun penelitian terdahulu tersebut dapat dilihat pada Tabel 2.1 berikut:

Tabel 2.1

Ikhtisar Penelitian Terdahulu No. Peneliti / Tahun Judul Penelitian Media Publikasi Hasil Penelitian 1. Moch. Saifulloh (2015) Pengaruh Intellectual Capital terhadap Kinerja Keuangan dan Nilai Perusahaan Jurnal Akuntansi UNESA, Volume 4, Nomor 2, Tahun 2016

a. Proses dan Kapasitas Inovasi berpengaruh signifkan terhadap hubungan baik dengan pelanggan

b. Kapasitas Inovasi berpengaruh positif terhadap Sumber Daya Manusia yang Bernilai Lebih c. Sumber Daya Manusia yang

bernilai lebih tidak

berpengaruh pada hubungan baik dengan pelanggan dan nilai pasar, tetapi berpengaruh positif pada kinerja keuangan perusahaan

d. Hubungan baik dengan pelanggan tidak berpengaruh pada kinerja keuangan dan nilai pasar perusahaan

e. Kinerja keuangan berpengaruh signifikan terhadap nilai pasar perusahaan

2. Minanti Kusumowati, Wahyu Meiranto (2014) Pengaruh Intellectual Capital terhadap Kinerja Perusahaan Diponegoro Journal of Accounting, volume 3, Nomor 1, Tahun 2014, Hal. 1-11

a. Kapasitas Inovasi berpengaruh positif terhadap Sumber Daya Manusia dan Hubungan dengan Pelanggan

b. Proses operasi yang efisien berpengaruh terhadap hubungan dengan pelanggan c. Nilai tambah sumber daya

manusia berpengaruh positif pada hubungan dengan pelanggan

d. Hubungan dengan pelanggan dan nilai tambah sumber daya manusia berpengaruh positif pada kinerja perusahaan 3. Hadri Kusuma & Mursyida Mahmud (2014) Pengaruh Intellectual Capital terhadap Kinerja Keuangan dan Nilai Perusahaan Jurnal Ekonomi STIE Indonesia, Volume 23, No. 1, Tahun 2014 a. Intellectual Capital berpengaruh signifikan terhadap financial performance b. Corporate Governance berpengaruh signifkan terhadap Financial Performance dan Market Performance

c. Financial Performance berpengaruh signifikan

terhadap Market Performance 4. Elen Puspitasari & Ceacilia Srimindarti (2014) Peran Indikator Kekayaan Intelektual terhadap Kinerja Perusahaan Jurnal Organisasi dan Manajemen, Volume 10, Nomor 1, Maret 2014, 59-77

VAIC berpengaruh positif dan signifikan terhadap kinerja perusahaan. 5. Qaharuna Agasa Setyadam Aritonang, Harjum Pengaruh Intellectual Capital terhadap Kinerja Jurnal Bisnis Strategi, Volume 25, Nomor 1,

Intellectual Capital (VAIC) berpengaruh positif terhadap Kinerja Keuangan.

Muharam & Sugiono (2015) Keuangan Hal. 49-64, Juli 2016 6. Maryam Jameelah Hashim, Idris Osman, & Syed Musa Alhabshi (2015) Effect of Intellectual Capital on Organizational Performance Procedia – Social and Behavioral Sciences 211, 2015, 207 - 214

Intellectual Capital memiliki pengaruh yang signifikan pada kinerja organisasi 7. Adnan Kalkan, Ozlem Cetinkaya Bozkurt, & Mutlu Arman (2014) The Impacts of Intellectual Capital, Innovation and Organizational Strategy on Firm Performance Procedia - Social and Behavioral Sciences, Vol. 150, 2014, Pg. 700 – 707

Intellectual Capital, Innovation dan Organizational Strategy berpengaruh terhadap Firm Performance

8. Nuryaman

(2015) The Influence of Intellectual Capital on the Firm’s Value with The Financial Performance as Intervening Variable Procedia - Social and Behavioral Sciences, Vol. 211, 2015, Pg. 292 – 298 a. Intellectual Capital berpengaruh positif terhadap Firm’s Value b. Intellectual Capital

berpengaruh positif terhadap Profitability c. Intellectual Capital

berpengaruh terhadap Firm’s Value melalui Profitability

Sumber : Berbagai Jurnal yang Diolah, 2017

B. Rerangka Pemikiran

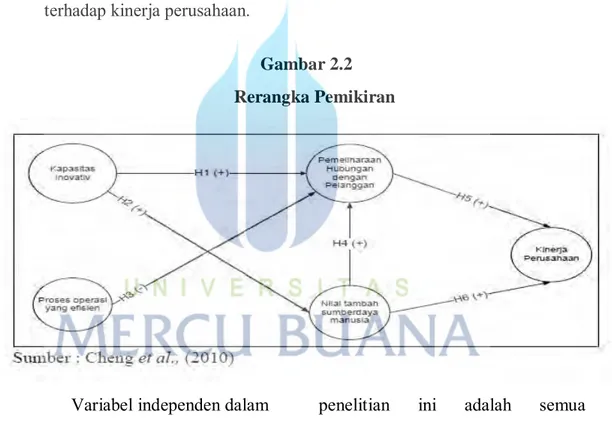

Gambar dibawah merupakan kerangka pemikiran penelitian ini. Pada gambar berikut menunjukkan beberapa indikasi pengaruh antar variabel.

1. Pengaruh Kapasitas Inovatif terhadap Kinerja Perusahaan

Kapasitas inovasi diindikasi berpengaruh positif terhadap kinerja perusahaan karena kapasitas inovatif mencerminkan kemampuan

perusahaan untuk menciptakan produk baru untuk memenuhi permintaan pelanggan, mendesain proses operasi yang lebih efisien dan meningkatkan kualitas sumberdaya manusia yang dimiliki perusahaan (Cheng et al., 2010). Oleh karena itu, dapat dikatakan bahwa kapasitas inovatif memegang peranan bagi perusahaan dalam meningkatkan kemampuan inovasi suatu perusahaan dalam rangka meningkatkan kinerja perusahaan. Sehingga dapat disimpulkan bahwa semakin tinggi kapasitas inovasi, maka akan meningkatkan pula kinerja perusahaan.

2. Pengaruh Proses Operasi yang Efisien terhadap Kinerja Perusahaan Proses operasi yang efisien diindikasi berpengaruh positif terhadap kinerja perusahaan karena dengan upaya yang dapat dilakukan oleh perusahaan untuk mencapai hubungan pelanggan yang semakin baik adalah dengan mempersingkat waktu siklus dari proses operasi dan mengembangkan proses internal berkualitas tinggi (Cheng et al., 2010). Menurut Wang & Chang (2005), sebuah perusahaan yang menampilkan proses operasi yang efisien dengan mengurangi waktu siklus tetapi mampu meningkatkan kinerja perusahaan. Oleh karena itu, dapat disimpulkan bahwa semakin tinggi proses operasi yang efisien, maka kinerja perusahaan akan meningkat.

3. Pengaruh Nilai Tambah Sumber Daya Manusia terhadap Kinerja Perusahaan

Nilai tambah SDM diindikasi berpengaruh positif terhadap kinerja perusahaan karena keahlian dan kecakapan karyawan mampu

meningkatkan kinerja perusahaan. Berdasarkan hasil penelitian Kamath dan Yalama (2007) serta Ting dan Lean (2009) dalam Cheng et al. (2010), human capital merupakan faktor penting dalam menentukan kinerja perusahaan, serta memiliki hubungan positif terhadap kinerja perusahaan. Hayton (2005) dalam Cheng et al. (2010) menyatakan bahwa Human Capital mengacu pada pengetahuan, keterampilan dan kemampuan karyawan. Sehingga dapat disimpulkan bahwa peningkatan nilai tambah sumber daya manusia dapat meningkatan kinerja perusahaan.

4. Pengaruh Pemeliharaan Hubungan dengan Pelanggan terhadap Kinerja Perusahaan

Biaya Pemeliharaan Hubungan dengan Pelanggan diindikasi berpengaruh positif terhadap kinerja perusahaan karena biaya pemeliharaan hubungan dengan pelanggan merupakan suatu biaya yang diinvestasikan perusahaan untuk menciptakan keunggulan kompetitif mampu meningkatkan kinerja perusahaan sebagai hasil dari keunggulan kompetitif. Pengetahuan terkait jalur pemasaran dan hubungan dengan pelanggan memegang peranan penting dalam customer capital dan pengetahuan tersebut didapat dari hubungan perusahaan dengan pihak eksternal (Bontis 1998 dalam Cheng et al., 2010). Dalam penelitiannya, Bontis et al. (2000), Cheng et al. (2005) serta Wang dan Chang (2005), sebagaimana diuraikan oleh Cheng et al. (2010), membuktikan bahwa human capital secara signifikan mempengaruhi kinerja perusahaan.

5. Pengaruh secara tidak langsung kapasitas inovasi terhadap kinerja perusahaan melalui biaya pemeliharaan hubungan dengan pelanggan

Inovasi adalah sesuatu yang baru yang dihasilkan (sebagai output perusahaan) atau sebagai suatu proses adopsi atau pengaplikasian sesuatu yang “baru” oleh sebuah organisasi sedemikian rupa sehingga organisasi ini menjadi lebih kompetitif.

Dalam konteks dengan hubungan konsumen, inovasi diwujudkan sebagai pengembangan penemuan baru yang bertujuan untuk memuaskan konsumen (Cheng, et al., 2010). Dalam jangka panjang, kemampuan bersaing sebagian besar perusahaan tergantung dari kemampuan mereka untuk berinovasi dengan menyediakan barang dan jasa yang baru secara terus-menerus bagi pelanggan, inovasi adalah kunci penting untuk membina hubungan secara kontinu dengan para pelanggan. Sehingga kapasitas inovasi melalui biaya pemeliharaan hubungan dengan pelanggan diindikasi dapat berpengaruh terhadap peningkatan kinerja perusahaan.

6. Pengaruh secara tidak langsung kapasitas inovasi terhadap kinerja perusahaan melalui nilai tambah SDM

Inovasi adalah sesuatu yang baru yang dihasilkan (sebagai output perusahaan) atau sebagai suatu proses adopsi atau pengaplikasian sesuatu yang “baru” oleh sebuah organisasi sedemikian rupa sehingga organisasi ini menjadi lebih kompetitif. Menurut OECD (Organization for Economic Cooperation and Development), inovasi dapat berupa inovasi organisasional yang dapat berupa pelatihan untuk karyawan untuk menciptakan nilai tambah karyawan sehingga dapat meningkatkan kinerja perusahaan. (Saifulloh, 2015)

Sehingga dapat diindikasikan bawah kapasitas inovasi berpengaruh secara tidak langsung terhadap kinerja perusahaan melalui nilai tambah sumber daya manusia.

7. Pengaruh secara tidak langsung proses operasi yang efisien terhadap kinerja perusahaan melalui biaya pemeliharaan hubungan dengan pelanggan

Process capital berfokus pada prosedur internal yang mendefinisikan sistem dan struktur sebuah perusahaan. Proses tersebut menyoroti berbagai aktivitas bisnis yang sering dilakukan perusahaan, misalnya investasi pada R&D, waktu tenggang produksi dan produktivitas proses administrasi perusahaan. Proses bisnislah yang selama ini menggerakkan roda suatu organisasi, sehingga kinerja suatu organisasi akan sangat bergantung pada efektivitas dan efisiensi proses bisnisnya.

Seggie et al (2006) dalam Cheng et al (2010) menunjukkan bahwa penggunaan rantai suplai produk yang baik dapat meningkatkan hubungan baik dengan konsumen. Sehingga proses operasi yang efisien melalui biaya pemeliharaan hubungan dengan pelanggan diindikasikan dapat berpengaruh terhadap peningkatan kinerja perusahaan.

8. Pengaruh secara tidak langsung nilai tambah SDM terhadap kinerja perusahaan melalui biaya pemeliharaan hubungan dengan pelanggan

Hayton (2005) mengindikasikan bahwa human capital mengacu pada pengetahuan, keahlian dan semua kemampuan karyawan yang dimiliki perusahaan. Karyawan yang terampil dan ahli cenderung lebih disukai

meningkatkan hubungan baik perusahaan dengan pelanggan dan dapat membantu dalam perolehan pelanggan baru. Karyawan perusahaan yang memiliki keahlian dan kemampuan yang baik akan memberikan imbalan jangka panjang bagi organisasi dalam bentuk produktivitas yang lebih tinggi, yang pada akhirnya meningkatkan pendapatan perusahaan

Sehingga nilai tambah sumber daya manusia melalui biaya pemeliharaan hubungan dengan pelanggan diindikasikan berpengaruh terhadap kinerja perusahaan.

Gambar 2.2 Rerangka Pemikiran

Variabel independen dalam penelitian ini adalah semua komponen intellectual capital yaitu kapasitas inovasi, proses operasi yang efisien, biaya pemeliharaan hubungan dengan pelanggan, serta nilai tambah sumberdaya manusia. Sedangkan variabel dependen dalam penelitian ini adalah kinerja perusahaan.

C. HIPOTESIS

Dari kerangka pemikiran diatas, dapat disimpulkan hipotesis sebagai berikut :

1. H1 : Kapasitas inovatif berpengaruh positif terhadap kinerja perusahaan. 2. H2 : Proses operasi yang efisien berpengaruh positif terhadap kinerja

perusahaan.

3. H3 : Nilai tambah sumber daya manusia berpengaruh positif terhadap kinerja perusahaan.

4. H4 : Biaya pemeliharaan hubungan dengan pelanggan berpangaruh positif terhadap kinerja perusahaan.

5. H5 : Kapasitas inovasi berpengaruh secara tidak langsung terhadap kinerja perusahaan melalui biaya pemeliharaan hubungan dengan pelanggan. 6. H6 : Kapasitas inovasi berpengaruh secara tidak langsung terhadap kinerja

perusahaan melalui nilai tambah sumber daya manusia.

7. H7 : Proses operasi yang efisien berpengaruh secara tidak langsung terhadap kinerja perusahaan melalui biaya pemeliharaan hubungan dengan pelanggan.

8. H8 : Nilai tambah SDM berpengaruh secara tidak langsung terhadap kinerja perusahaan melalui biaya pemeliharaan hubungan dengan pelanggan.