1

PENGARUH PENAGIHAN PAJAK DENGAN SURAT TEGURAN DAN SURAT PAKSA TERHADAP PEMBAYARAN TUNGGAKAN PAJAK

PENGHASILAN PADA KPP PRATAMA GORONTALO VERONIKA SAAD1, SAHMIN NOHOLO2, USMAN3

Jurusan Akuntansi Universitas Negeri Gorontalo

Veronika Saad. 921 411 150. 2015. Pengaruh Penagihan Pajak dengan Surat Teguran dan Surat Paksa Terhadap Pembayaran Tunggakan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Gorontalo. Skripsi Program Studi S1 Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis. Universitas Negeri Gorontalo, dibawah bimbingan Bpk Sahmin Noholo, SE., MM dan Bpk Usman, S.Pd., M.Si.

Penelitian ini bertujuan untuk menguji pengaruh dari surat teguran (X1), dan surat paksa (X2) terhadap Pembayaran tunggakan pajak penghasilan. Data dalam penelitian ini didapatkan dengan meneliti langsung di Kantor Pelayanan Pajak Pratama Gorontalo. Jenis data dalam penelitian ini adalah data sekunder. Populasi dalam penelitian adalah wajib pajak yang memiliki tunggakan di KPP Pratama Gorontalo, Sedangkan sampel yang diambil dalam penelitian ini adalah wajib pajak yang memiliki tunggakan pajak penghasilan selama 3 tahun terakhir. Analisis data menggunakan aplikasi perangkat lunak Statistical Product and Service Solution (SPSS).

Hasil penelitian ini menunjukan bahwa secara parsial surat teguran berpengaruh Positif dan signifikan terhadap pembayaran tunggakan pajak penghasilan, dan surat paksa berpengaruh positif namun tidak signifikan terhadap pembayaran tunggakan pajak penghasilan. Secara simultan variabel bebas yakni surat teguran dan surat paksa berpengaruh signifikan terhadap pembayaran tunggakan pajak penghasilan pada KPP Pratama Gorontalo. Hal ini menunjukkan bahwa pelunasan pajak dengan menggunakan surat teguran dan surat paksa akan memberikan dampak baik bagi KPP Pratama Gorontalo. Hal tersebut juga terlihat dari nilai Adjusted RSquare sebesar 18,7%.

Kata Kunci: Surat Teguran, Surat Paksa, Pembayaran Tunggakan Pajak Penghasilan.

1

Veronika Saad, Mahasiswa Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo

2 Sahmin Noholo, SE., MM., Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo

3

Usman, S.Pd, M.Si, Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo

2 PENDAHULUAN

Penerimaan negara dalam sektor pajak sangatlah tinggi, namun harus terus

ditingkatkan seiring dengan meningkatnya kebutuhan pendanaan seperti

pembangunan nasional yang kegiatannya secara terus menerus dan

berkesinambungan yang tujuannya untuk meningkatkan kesejahteraan rakyat.

Dalam usaha ini, pemerintah melalui Direktorat jenderal perpajakan terus

melakukan terobosan guna mengoptimalkan penerimaan dalam sektor ini, melalui

kebijakan yang dikeluarkan.

Apabila rakyat mengerti tentang manfaat dan fungsi pajak dalam masyarakat,

maka masyarakat akan sadar tentang pajak, dan jika masyarakat sudah sadar akan

hak dan kewajibannya dalam membayar pajak, maka rakyat akan rajin membayar

pajak dan tidak akan menunggak lagi. Sehingga akan timbul disiplin pajak,

dimana wajib pajak akan memenuhi kewajiban pajaknya tepat waktu tanpa

menunggak lagi, tetapi pada kenyataannya tidak sedikit masyarakat yang masih

melakukan kecurangan dan melalaikan kewajibannya dalam membayar pajak

yang telah ditetapkan sehingga menyebabkan timbulnya hutang pajak.

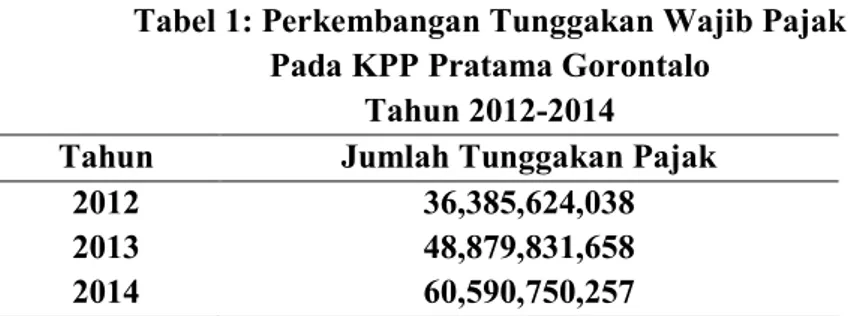

Adapun jumlah tunggakan wajib pajak yang terdapat pada KPP Pratama

Gorontalo adalah sebagai berikut:

Tabel 1: Perkembangan Tunggakan Wajib Pajak Pada KPP Pratama Gorontalo

Tahun 2012-2014 Tahun Jumlah Tunggakan Pajak

2012 36,385,624,038

2013 48,879,831,658

2014 60,590,750,257

3

Karena adanya fenomena peningkatan jumlah tunggakan pajak dari tahun ke

tahun, maka ini menandakan bahwa perlu dilakukan penagihan pajak oleh fiskus,

yang dimana dengan dilakukannya penagihan pajak tersebut dapat mengatasi

masalah peningkatan tunggakan pajak. Tindakan tersebut berupa penagihan pajak

pasif melalui himbauan dengan menggunakan surat tagihan atau surat ketetapan

pajak. Dan selanjutnya berupa penagihan pajak aktif yang meliputi penerbitan

surat teguran yaitu Surat yang diterbitkan oleh pejabat pajak untuk menegur atau

memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya, Sesuai

Pasal 5 Keputusan Menteri Keuangan No.561/KMK.04/2000 bahwa tindakan

pelaksanaan penagihan pajak diawali dengan surat teguran, surat peringatan atau

surat lain yang sejenis oleh pejabat atau kuasa pejabat setelah 7 hari sejak saat

jatuh tempo pembayaran, dan kemudian disusul dengan surat paksa, surat paksa

adalah surat perintah membayar utang pajak dan biaya penagihan pajak. Surat

paksa berkepala kata-kata “Demi Keadilan Berdasarkan Ketuhanan Yang Maha

Esa”. Agar tercapai efektivitas dan efisiensi penagihan pajak yang didasari dengan

surat paksa, maka surat paksa mempunyai kekuatan hukum dan kedudukan

hukum yang sama dengan grosse akte yaitu putusan pengadilan perdata yang telah

mempunyai kekuatan hukum tetap, berdasarkan ketentuan yang diatur dalam

Undang-Undang Nomor 19 tahun 1997 Tentang Penagihan Pajak dengan Surat

Paksa sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000.

Berdasarkan uraian yang dikemukakan di atas, maka peneliti tertarik untuk

4

Teguran Dan Surat Paksa Terhadap Pembayaran Tunggakan Pajak Penghasilan

Pada Kantor Pelayanan Pajak Pratama Gorontalo“.

TINJAUAN PUSTAKA Pengertian Penagihan Pajak

Pengertian Penagihan Pajak menurut Moeljohadi dalam bukunya “Perpajakan

(Konsep, Teori dan Isu)” (2006: 174) mendefinisikan bahwa “Penagihan Pajak

adalah serangkaian tindakan dari Aparatur Direktorat Jenderal Pajak, berhubung

wajib pajak tidak melunasi baik sebagian atau seluruh kewajiban perpajakan yang

terhutang menurut Undang-Undang perpajakan yang berlaku.”

Surat Teguran

Surat teguran, surat peringatan atau surat lain yang sejenis sesuai dengan

Pasal 1 angka 10 (UU Penagihan Pajak) adalah “surat yang diterbitkan oleh

pejabat pajak untuk menegur atau memperingatkan kepada Wajib Pajak untuk

melunasi utang pajaknya”. Sesuai Pasal 5 Keputusan Menteri Keuangan No.

561/KMK.04/2000 bahwa tindakan pelaksanaan penagihan pajak diawali dengan

surat teguran, surat peringatan atau surat lain yang sejenis oleh pejabat atau kuasa

pejabat setelah 7 hari sejak saat jatuh tempo pembayaran.

Dalam buku KUP Pelaksanaan penagihan pajak dilakukan dengan

menerbitkan Surat Teguran oleh Dirjen Pajak. Keputusan Dirjen Pajak yang

menyetujui penanggung pajak untuk mengangsur atau menunda pembayaran

pajak mengakibatkan tidak adanya upaya penagihan pajak kecuali penanggung

5 Surat Paksa

Pengertian Surat Paksa

Surat paksa sesuai Pasal 1 huruf 21 (UU KUP) dan Pasal 1 huruf 12 (UU

Penagihan Pajak) menyatakan bahwa “surat paksa adalah surat perintah

membayar utang pajak dan biaya penagihan pajak”.

Penerbitan Surat Paksa

Secara teori surat paksa diterbitkan setelah surat teguran, surat peringatan

atau surat lain yang sejenis dikeluarkan oleh pejabat. Menurut pasal 8 (UU

Penagihan Pajak) menyatakan bahwa surat paksa diterbitkan apabila:

1. Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan

surat teguran atau surat peringatan atau surat lain yang sejenis.

2. Terhadap penanggung pajak telah dilaksanakan penagihan pajak seketika dan

sekaligus, atau

3. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam

keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Pemberitahuan Surat Paksa

Surat paksa diberitahukan oleh juru sita pajak dengan pernyataan dan

penyerahan salinan surat paksa kepada penanggung pajak. Pemberitahuan surat

paksa kepada penanggung pajak oleh jurusita pajak dilaksanakan dengan cara

membacakan isi surat paksa dan kedua belah pihak menandatangani berita acara

sebagai pernyataan bahwa surat paksa telah diberitahukan. Selanjutnya salinan

surat paksa diserahkan kepada penanggung pajak dan surat paksa yang asli

6 Tunggakan Pajak

Pengertian Tunggakan Pajak

Undang-Undang No.19 Tahun 2000 tentang perubahan atas Undang-Undang No.

19 Tahun 1997 tentang penagihan pajak dengan surat paksa, pasal 1 angka (8)

menegaskan “Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk

sanksi adminstrasi berupa bunga, denda, atau kenaikan yang tercantum dalam

surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan

perundang-undangan perpajakan.”

Pembayaran Tunggakan Pajak

Pembayaran tunggakan pajak sama dengan pencairan tunggakan pajak.

Pengertian pencairan tunggakan pajak yang dikemukakan oleh Waluyo dan

Wirawan (2003: 64), Pencairan tunggakan pajak adalah jumlah pembayaran atas

tunggakan pajak yang dapat terjadi karena:

1. Pembayaran dengan menggunakan Surat Setoran Pajak untuk pelunasan

piutang pajak yang terdaftar dalam STP/SKPKB/SKPKBT/SK Pembetulan/SK

Keberatan/Putusan Banding yang mengakibatkan bertambahnya jumlah

piutang pajak.

2. Pemindahbukuan. Sebenarnya wajib pajak sudah membayar utang pajaknya,

tapi salah nomor rekening sehingga dianggap belum melunasi utangnya. Oleh

karena itu, dilakukan pemindahbukuan.

3. Pengajuan permohonan pembetulan yang dikabulkan atas Surat Teguran/Surat

Peringatan/Surat lain yang sejenis, Surat Penagihan Seketika dan Sekaligus,

7

Surat Penentuan harga Limit yang dalam perhitungannya terdapat kesalahan

atau kekeliruan yang mengakibatkan berkurangnya jumlah piutang pajak.

4. Pengajuan Keberatan/Banding yang dikabulkan atas SKPKB/SKPKBT yang

mengakibatkan berkurangnya jumlah piutang pajak.

5. Penghapusan Piutang. Dilakukan karena piutang pajak sudah tidak mungkin

lagi ditagih penyebabnya antara lain karena wajib pajak dan atau penanggung

pajak sudah meninggal dunia dan tidak mempunyai harta warisan, wajib pajak

dan atau penanggung pajak tidak mempunyai harta kekayaan lagi dan hak

untuk melakukan penagihan pajak sudah daluarsa.

6. Wajib pajak pindah yang artinya wajib pajak pindah alamat dan tidak dapat

ditemukan lagi.

Pajak Penghasilan

Pengertian Pajak Penghasilan Menurut Resmi (2011: 74), Pajak

Penghasilan adalah Pajak yang dikenakan terhadap subjek pajak atas penghasilan

yang diterima atau diperolehnya dalam suatu tahun pajak.

Menurut Suandy (2011: 36), Pajak Penghasilan adalah pajak yang

dikenakan terhadap penghasilan, dapat dikenakan secara berkala dan

berulang-ulang dalam jangka waktu tertentu baik masa pajak maupun tahun pajak.

METODE PENELITIAN

Tempat penelitian dilakukan di Kantor Pelayanan Pajak Pratama

Gorontalo yang beralamat di Jalan Arif Rahman Hakim Kota Gorontalo. Desain

8

regresi sebagai instrumen pengujian pengaruh antara variabel-variabel, variabel

tidak terikat (independent) terhadap variabel terikat (dependent). Metode yang

digunakan dalam penelitian ini adalah metode penelitian kuantitatif, yang

menganalisis adanya pengaruh variabel bebas (X) terhadap variabel terikat (Y).

Pada penelitian ini yang menjadi populasi adalah wajib pajak yang

memiliki tunggakan di Kantor Pelayanan Pajak (KPP) Pratama di Lingkungan

kota Gorontalo. Sampel yang diambil oleh peneliti adalah Wajib Pajak yang

memiliki tunggakan pajak selama 3 tahun terakhir (2012-2014) pada Kantor

Pelayanan Pajak Pratama Gorontalo.

Teknik pengumpulan data adalah data sekunder yang diperoleh langsung

dari Kantor Pelayanan Pajak Pratama Gorontalo berupa laporan kinerja seksi

penagihan, laporan penerimaan pajak, serta data-data lain yang terkait.

Aplikasi perangkat lunak yang digunakan dalam menganalisis data pada

penelitian ini adalah Statistical Product and Service Solution (SPSS). Metode-metode yang digunakan untuk menganalisis data dan menguji hipotesis dalam

penelitian ini adalah uji asumsi klasik antara lain uji normalitas, uji

multikolinearitas, uji heteroskedastisitas, uji autokorelasi, Analisis regresi linear

berganda, dan uji hipotesis menggunakan uji parsial, uji simultan, dan koefisien

determinasi.

HASIL PENELITIAN

Penelitian ini dilaksanakan di KPP Pratama Gorontalo dengan menggunakan data

9

KPP Pratama Gorontalo. Jumlah sampel dalam penelitian ini sebanyak 3 Tahun

yakni dari tahun 2012 sampai 2014. Data dalam penelitian diolah dalam bentuk

perbulan menggunakan bantuan program SPSS 21.

Tabel 5: Statistik Deskriptif Penelitian

N Minimum Maximum Mean Std.

Deviation Teguran 36 ,00 308,00 53,0278 83,35963 Paksa 36 ,00 186,00 39,9722 54,12815 Pemb_Tunggaka n 36 5686857,00 1023817527,0 0 213488316,5 5 192120191,54 Valid N (listwise) 36 Sumber: Pengolahan SPSS 21, 2015 Uji Asumsi Klasik

Berdasarkan hasil pengujian normalitas dapat dilihat bahwa nilai

kolmogorov smirnov sebesar 0,653 dengan nilai signifikansi sebesar 0,788. Nilai signifikansi ini lebih besar dibandingkan dengan nilai alpha 0,05. Sehingga dapat

disimpulkan bahwa berdasarkan pengujian normalitas, data dalam penelitian ini

berdistribusi normal. Karena nilai signifikansi dari pengujian lebih dari nilai alpha

0,05.

Dalam penelitian ini uji autokorelasi diuji melalui Run Test agar hasilnya lebih dapat diandalkan. Tingkat kepercayaan yang akan digunakan dalam

penelitian ini adalah sebesar 95% atau tingkat signfikansinya (alpha) sebesar 5%.

Dalam penelitian ini menggunakan metode Run Test. Dengan uji Run Test, apabila nilai signifikansi dari pengujian lebih dari nilai alpha 0,05, maka model regresi tersebut memenuhi uji autokorelasi. Berdasarkan hasil uji autokorelasi

10

nilai alpha 0,05. Sehingga data dalam penelitian ini tidak terkena gejala autokorelasi.

Berdasarkan hasil uji multikolinearitas seluruh variabel baik variabel

bebas maupun variabel terikat mempunyai nilai Variance Inflation Factor (VIF) yang rendah yakni dibawah 10. Jadi disimpulkan model regresi tidak terdapat

masalah multikolinearitas. Sehingga data memenuhi uji multikolinearitas.

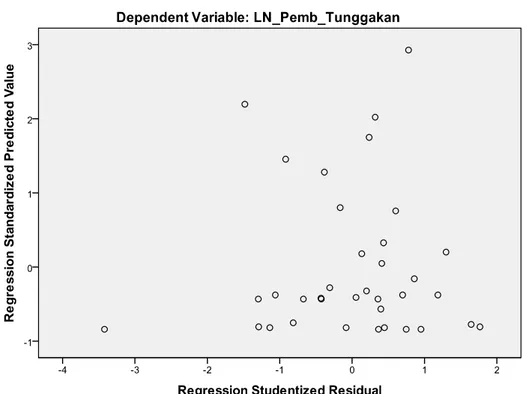

Uji heteroskedasitas merupakan pengujian yang bertujuan untuk menguji

apakah dalam suatu regresi terjadi perbedaan variance dari residual data yang ada.

Jika tidak ada pula yang jelas, serta titik-titik diatas dan dibawah angka 0 pada

sumbu Y, maka tidak terjadi heteroskesdasitas.

11

Berdasarkan gambar di atas dapat dilihat bahwa titik-titik menyebar secara

acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Oleh

karena itu maka dapat disimpulkan bahwa model regresi tidak terjadi

heterokedastisitas.

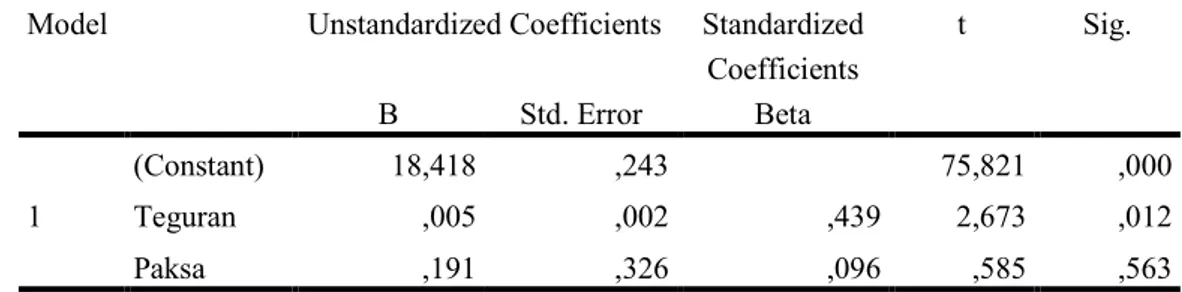

Hasil Analisis Regresi

Tabel 10: Model Analisis Regresi Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 18,418 ,243 75,821 ,000 Teguran ,005 ,002 ,439 2,673 ,012 Paksa ,191 ,326 ,096 ,585 ,563

Sumber: Data Olahan SPSS 21, 2015

Hasil Uji Parsial (Uji t)

Tabel 11: Hasil Pengujian Parsial

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 18,418 ,243 75,821 ,000 Teguran ,005 ,002 ,439 2,673 ,012 Paksa ,191 ,326 ,096 ,585 ,563

Sumber: Data Olahan SPSS 21, 2015

Hasil Uji Simultan (Uji F)

Tabel 12: Hasil Pengujian Simultan

Model Sum of Squares Df Mean Square F Sig. 1 Regression 7,649 2 3,824 5,031 ,012b Residual 25,085 33 ,760 Total 32,734 35

12 Interpretasi Koefisien Determinasi

Tabel 13: Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,483a ,234 ,187 ,87186 1,480

Sumber: Data Olahan SPSS 21, 2015

Pembahasan

Pengaruh Surat Teguran Terhadap Pembayaran Tunggakan Pajak Penghasilan KPP Pratama Gorontalo tahun 2012-2014

Berdasarkan hasil pengujian hipotesis pertama ditemukan bahwa koefisien

regresi variabel Surat Teguran sebesar 0,005 berarti bahwa setiap peningkatan

Surat Teguran sebesar 1 surat, maka akan meningkatkan (karena tanda +)

Pembayaran Tunggakan Pajak Penghasilan KPP Pratama Gorontalo sebesar LN

0,005. Dengan ketentuan variabel lainnya dengan nilai yang konstan. Karena nilai

thitung yang diperoleh jauh lebih besar dari nilai ttabel. Nilai signifikansi Surat

Teguran lebih kecil dari nilai probabilitas 0,05 maka dapat disimpulkan bahwa

pada tingkat kepercayaan 95% (alpha 0,05) Surat Teguran berpengaruh positif

dan signifikan terhadap Pembayaran Tunggakan Pajak Penghasilan dari KPP

Pratama Gorontalo tahun 2012-2014.

Pengaruh Surat Paksa Terhadap Pembayaran Tunggakan Pajak Penghasilan KPP Pratama Gorontalo tahun 2012-2014

Berdasarkan pengujian hipotesis kedua mengenai pengaruh Surat Paksa

terhadap Pembayaran Tunggakan Pajak Penghasilan ditemukan bahwa koefisien

regresi variabel Surat Paksa sebesar 0,191 berarti bahwa setiap peningkatan Surat

13

Tunggakan Pajak Penghasilan KPP Pratama Gorontalo sebesar LN 0,191. Dengan

ketentuan variabel bebas lainnya dengan nilai yang konstan. Karena nilai Maka

thitung yang diperoleh lebih kecil dari nilai ttabel. Nilai signifikansi Surat Paksa lebih

besar dari nilai probabilitas 0,05 sehingga pada tingkat kepercayaan 95% (alpha

0,05) Surat Paksa berpengaruh positif namun tidak signifikan terhadap

Pembayaran Tunggakan Pajak Penghasilan dari KPP Pratama Gorontalo tahun

2012-2014.

Pengaruh Surat Teguran dan Surat Paksa Terhadap Pembayaran Tunggakan Pajak PenghasilanKPP Pratama Gorontalo

Sebagaimana hasil pengujian hipotesis (pengujian simultan) ditemukan bahwa

secara simultan variabel surat teguran dan surat paksa memiliki pengaruh yang

signifikan terhadap Pembayaran Tunggakan Pajak Penghasilan KPP Pratama

Gorontalo. hal tersebut karena nilai nilai Fhitung lebih besar dari nilai Ftabel.

Sedangkan berdasarkan pengujian kekuatan hubungan atau besaran pengaruh

variabel bebas terhadap variabel terikat ditemukan nilai R Kuadrat yang

disesuaikan (Adjusted R Square) sebesar 0,901. Nilai ini berarti bahwa sebesar

18,7% besarnya Pembayaran Tunggakan Pajak Penghasilan KPP Pratama

Gorontalo dipengaruhi oleh rasio keuangan perusahaan yakni Surat Teguran dan

Surat Paksa . Dapat pula disimpulkan bahwa variabel-variabel bebas masih

kurang mampu menjelaskan atau memberikan informasi yang dibutuhkan untuk

memprediksi variabel terikat. Adapun pengaruh dari variabel lain terhadap

14

Penggunaan R Kuadrat yang disesuaikan (Adjusted R Square) karena dalam

penelitian ini menggunakan lebih dari 1 variabel bebas.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka dapat

ditarik beberapa simpulan sebagai berikut:

1. Berdasarkan pengujian hipotesis pertama variabel surat teguran berpengaruh

positif dan signifikan terhadap Pembayaran Tunggakan Pajak Penghasilan KPP

Pratama Gorontalo. Pengaruh positif ini menunjukan bahwa apabila terjadi

peningkatan pada jumlah surat teguran yang diterbitkan maka Pembayaran

Tunggakan Pajak Penghasilan akan meningkat pula.

2. Berdasarkan pengujian hipotesis kedua variabel surat paksa berpengaruh positif

namun tidak signifikan terhadap Pembayaran Tunggakan Pajak Penghasilan

KPP Pratama Gorontalo. Pengaruh positif ini menunjukan bahwa apabila

terjadi peningkatan pada surat paksa maka Pembayaran Tunggakan Pajak

Penghasilan akan meningkat pula. Namun peningkatannya tidak begitu besar.

3. Berdasarkan pengujian hipotesis ketiga variabel penagihan pajak dengan surat

teguran dan surat paksa berpengaruh signifikan terhadap Pembayaran

Tunggakan Pajak Penghasilan KPP Pratama Gorontalo. Hal ini menunjukan

bahwa pelunasan pajak dengan menggunakan surat teguran dan surat paksa

akan memberikan dampak baik bagi KPP Pratama.

SARAN

Berdasarkan hasil penelitian dan simpulan yang telah diuraikan di atas, maka

15

1. Diharapkan aparat pajak melakukan tindakan tegas terhadap wajib pajak yang

menunggak sesuai dengan ketentuan perpajakan yang ada dan berlaku di

Indonesia.

2. Sebaiknya penelitian selanjutnya meneliti faktor-faktor lain yang dapat

mempengaruhi pembayaran tunggakan pajak penghasilan, seperti

pemberlakuan sanksi administrasi, denda administrasi, dan kepatuhan wajib

pajak, Karena dalam penelitian ini ditemukan bahwa surat teguran dan surat

paksa walaupun signifikan pengaruhnya, namun masih sangat kecil yakni

hanya sebesar 18,7%.

DAFTAR PUSTAKA

Agus Purwanto, Erwan. 2007. Desain Penelitian. Yogyakarta: Gaya Media.

Ginting, Riskon. 2006. Pengaruh Pemberian Surat penagihan Terhadap Pembayaran Tunggakan Pajak Penghasilan ditiga KPP. Jurnal Ekonomi dan Bisnis Poltek. Jakarta.

Hasan, M. Iqbal. 2002. Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta: Gralia Indonesia.

Kuncoro. 2003. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta: Erlangga.

Kurniawan, Anang Mury. 2011. Upaya Hukum Terkait dengan Pemeriksaan, Penyidikan, dan Penagihan Pajak. Yogyakarta: Graha Ilmu.

Mardiasmo. 2003. Perpajakan. Yogyakarta: Andi.

Mardiasmo. 2005. Perpajakan edisi revisi. Yogyakarta: Andi.

Marduati, Andi. 2012. Pengaruh Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Pencairan Tunggakan Pajak di KPP Pratama Makasar Barat. Skripsi, Universitas Hasanudin. Makasar.

Moeljohadi. 2006. Dasar-Dasar Penagihan Pajak dengan Surat Paksa. Jakarta: PT. Raja Grafindo Persada.

16

Panca, Kurniawan dan Bagus Pamungkas. 2006. Penagihan Pajak di Indonesia. Malang: Bayumedia Publishing.

Paseleg Agustinus, Agus T Toputra, dan Steven J tangkumah. 2013. Efektifitas Penagihan Pajak dengan Surat Tagihan dan Surat Paksa terhadap Penerimaan Pajak Penghasilan pada KPP Pratama Manado. Jurnal ISSN. Manado.

Resmi, Siti. 2003. Perpajakan teori dan kasus. Jakarta: Salemba Empat.

_________ 2011. Perpajakan Teori dan kasus. Jakarta: Salemba Empat.

Rusdji, Mohamad. 2005. Penagihan Pajak dengan Surat Paksa. Jakarta: Indeks.

Suandy, Erly. 2008. Hukum Pajak. Jakarta: Salemba Empat.

___________2011. Hukum Pajak. Jakarta : Salemba Empat.

Sugiyono. 2010. Metode Penelitian Bisnis. Bandung: Alfabeta.

Waluyo. 2000. Undang-Undang Perpajakan dan Reformasi. Jakarta: Salemba Empat.

Waluyo, Wirawan B. 2003. Perpajakan Indonesia. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Waluyo. 2005. Perpajakan Indonesia. Jakarta: Salemba Empat.

Wijayanto, Mayang. 2010. Pengaruh Penagihan Pajak dengan Surat Paksa terhadap Kepatuhan Wajib Pajak di KPP Pratama Jakarta Mampang. Skripsi. Fakultas Ekonomi Veteran. Jakarta.

_______1997, Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa.

_______2000, Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak dengan Surat Paksa.

_______2007, Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-undang Nomor 28 Tahun 2007 Tentang ketentuan Umum dan Tata Cara Perpajakan.

_______2008, Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan.