BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Struktur Modal

Struktur modal didefinisikan sebagai perimbangan atau

perbandingan antara jumlah hutang jangka panjang dengan modal sendiri

(Hanafi, 2016). Rumus perhitungan struktur modal adalah total hutang

dibagi modal sendiri. Jadi dalam kaitannya dengan struktur modal, modal

yang diperhitungkan adalah hutang jangka panjang yang terdiri dari

berbagai jenis obligasi dan kredit investasi jangka panjang lainnya. Modal

sendiri terdiri dari berbagai jenis saham, cadangan dan laba ditahan.

Perubahan rasio hutang jangka panjang dengan modal sendiri akibat dari

penambahan atau pengurangan hutang jangka panjang akan berakibat

berubahnya struktur modal perusahaan tersebut. Terdapat beberapa teori

struktur modal yang dapat dijabarkan sebagai berikut:

a. Teori Tradisional

Pendekatan tradisional berpendapat akan adanya struktur modal yang

optimal, artinya struktur modal mempunyai pengaruh terhadap nilai

diperoleh nilai perusahaan yang optimal. (Hanafi, 2016).

b. Teori Modigliani dan Miller (Teori MM)

Teori Modigliani dan Miller (1958) atau yang dikenal dengan teori

MM merupakan dasar dari teori keuangan modern. Teori ini mengakui

tidak adanya hubungan antara pendanaan dan investasi. Artinya dalam

mendanai investasi, menggunakan hutang atau tanpa hutang tidak

berpengaruh terhadap perubahan nilai perusahaan (Hanafi, 2016). Teori

MM dalam keuangan modern ada 2 yaitu :

(1.) MM Tanpa Pajak

Pertama kali MM memperkenalkan teori struktur modal dengan

asumsi tidak ada pajak pendapatan perusahaan. Dengan asumsi ini

maka MM secara matematis menggunakan tiga preposisi :

a) Preposisi 1, MM berpendapat bahwa nilai perusahaan tidak lain

merupakan kapitalisasi laba operasi bersih yang diharapkan atau

expected net operating income (NOI = EBIT) dengan tingkat

kapitalisasi konstan yang sesuai dengan tingkat risiko perusahaan.

MM berpendapat bahwa nilai perusahaan tidak tergantung atau

tidak dipengaruhi oleh struktur modal. Dengan pendapat ini

secara tidak langsung dijelaskan bahwa biaya modal rata-rata

tertimbang sering disebut juga dengan tingkat keuntungan yang

diharapkan atas portofolio. Implikasi kedua adalah bahwa biaya

perusahaan yang tidak memiliki hutang (Hanafi, 2016).

b) Preposisi II, MM berpendapat bahwa biaya modal sendiri

perusahaan yang memiliki hutang adalah sama dengan biaya

modal sendiri perusahaan yang tidak memiliki hutang ditambah

dengan premium risiko. Dalam preposisi kedua ini MM

berpendapat bahwa apabila hutang perusahaan semakin besar

maka biaya modal sendiri juga semakin besar. Hal ini disebabkan

karena risiko yang dihadapi oleh pemilik modal sendiri semakin

besar dengan demikian pemilik modal sendiri meminta tingkat

keuntungan yang semakin besar. Dari kedua preposisi ini secara

implisit MM berpendapat bahwa semakin besar hutang yang

digunakan dalam struktur modal tidak akan meningkatkan nilai

perusahaan (Hanafi, 2016).

c) Preposisi III, preposisi ketiga ini menyatakan bahwa perusahaan

seharusnya melakukan investasi proyek baru sepanjang nilai

perusahaan meningkat paling tidak sebesarbiaya investasi

(Hanafi, 2016).

(2.) MM Dengan Pajak

MM juga mengembangkan ketiga preposisi tersebut dalam

kondisi ada pajak penghasilan perusahaan. Dalam kondisi ada

pajak penghasilan, perusahaan yang memiliki hutang akan

hutang (Hanafi, 2016).

a) Preposisi I, nilai perusahaan yang memiliki hutang adalah sama

dengan nilai perusahaan yang tidak memiliki hutang ditambah

nilai perlindungan pajak. Adapun nilai perlindungan pajak ini

adalah sebesar pajak penghasilan perusahaan dikalikan dengan

hutang perusahaan (Hanafi, 2016).

b) Preposisi II, dalam kondisi ada pajak penghasilan, MM

berpendapat bahwa biaya modal sendiri perusahaan yang

memiliki hutang adalah sama dengan biaya modal sendiri

perusahaan yang tidak memiliki hutang ditambah premium risiko.

Besarnya premium risiko ini tergantung atas besarnya hutang dan

selisih atas biaya modal sendiri perusahaan yang tidak memiliki

biaya hutang (Hanafi, 2016).

c) Preposisi III, MM berpendapat bahwa perusahaan seharusnya

melakukan investasi sepanjang memenuhi persyaratan IRR >

pembatas untuk setiap investasi baru (Hanafi, 2016).

c. Assymetric Information Theory

Assymetric Information Theory merupakan suatu kondisi

dimana satu perusahaan dalam transaksi mempunyai lebih banyak

informasi dibandingkan pihak lain. Karena adanya informasi

tersebut, perusahaan lebih senang menggunakan dana dengan urutan:

itu karena dengan adanya informasi yang banyak perusahaan

cenderung memilih berhutang untuk dapat mengambil keuntungan

dari kesempatan investasi yang baik, tanpa harus menerbitkan saham

baru pada harga yang sedang turun. Teori asimetri mengatakan

bahwa pihak-pihak yang berkaitan dengan perusahaann tidak

mempunyai informasi yang sama mengenai prospek dan risiko

perusahaan. Pihak tertentu mempunyai informasi yang lebih

dibandingkan dengan pihak lainnya. Manajer biasanya mempunyai

informasi yang lebih baik dibandingkan dengan pihak luar seperti

infestor. Karena itu bisa dikatakan terjadi asimetri informsi yang

lebih sedikit, akan berusaha menginterpretasikan perilaku manajer.

Dengan kata lain, perilaku manajer termasuk dalam hal menentukan

struktur modal yang bisa dianggap sebagai signal oleh pihak luar

seperti investor. (Hanafi, 2016).

d. Signalling Theory

Signalling theory merupakan langkah-langkah manajemen

dalam perusahaan yang seharusnya memberikan petunjuk secara

implisit kepada investor tentang bagaimana manajemen memandang

prospek perusahaan. Sebuah perusahaan dengan prospek yang tidak

menguntungkan akan menjual saham, yang artinya menarik investor

baru untuk berbagi kerugian yang mereka alami. Perusahaan dengan

dengan prospek yang buruk akan memilih untuk melakukan

pendanaan dengan ekuitas pihak luar. Jika ada pengumuman

penawaran saham biasanya akan dianggap sebagai suatu sinyal

bahwa prospek perusahaan tidak terlalu cerah. Jika prospek

perusahaan itu sebetulnya cerah hal ini sebaiknya perusahaan dalam

waktu normal, menggunakan lebih banyak ekuitas dan lebih sedikit

hutang. (Hanafi, 2016).

e. Agency Theory

Dalam agency theory menyarankan bahwa optimal capital

dan ownership structures dapat digunakan untuk mengurangi biaya

agensi. Biaya agensi atau biaya keagenan adalah biaya yang timbul

karena perusahaan menggunakan hutang dan melibatkan hubungan

antara pemilik perusahaan (pemegang saham) dan kreditur. Biaya

keagenan ini muncul dari problem keagenan atau agency problem.

Jika perusahaan menggunakan hutang ada kemungkinan pemilik

perusahaan melakukan tindakan yang merugikan kreditur, misalnya

perusahaan melakukan investasi pada proyek-proyek yang berisiko

tinggi. (Hanafi, 2016).

f. Trade off Theory

Menurut Hanafi (2016), dalam trade off theory perusahaan

menukarkan keuntungan-keuntungan pendanaan melalui hutang

tinggi. Dalam tradeoff theory memberikan tiga masukan yang

penting: 1) perusahaan yang memiliki aktiva yang tinggi variabilitas

keuntungannya akan memiliki probabilitas financial distress yang

besar, perusahaan yang seperti ini harus menggunakan sedikit

hutang, 2) aktiva tetap yang khas, aktiva yang tidak nampak dan

kesempatan bertumbuhakan kehilangan banyak nilai jika terjadi

financial distress. Perusahaan yang menggunakan aktiva semacam

ini seharusnya menggunakan sedikit hutang, 3) perusahaan yang

membayar pajak yang tinggi sebaiknya lebih banyak menggunakan

hutang dibanding perusahaan yang membayar pajak yang rendah.

(Hanafi, 2016).

g. Pecking Order Theory

Pecking order theory menyatakan bahwa, perusahaan dengan

tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah,

dikarenakan perusahaan yang profitabilitasnya tinggi memiliki

sumber dana internal yang berlimpah. Dalam pecking order theory

ini tidak terdapat struktur modal yang optimal. Secara spesifik

perusahaan mempunyai urutan preferensi (hierarki) dalam

penggunaan dana. Perusahaan cenderung menggunakan sumber

pendanaan internal untuk membiayai proyek-proyek dalam

h. Free Cash Flow Theory

Tingkat hutang yang tinggi selain berbahaya bagi perusahaan

juga akan meningkatkan nilai perusahaan apabila operating cash

flow perusahaan secara signifikan melebihi tingkat keuntungan yang

telah diperhitungkan pada suatu investasi. Di atas break even point

maka akan terdapat keuntungan dengan adanya hutang. Namun di

bawah break even point akan terdapat kerugian karena hutang.

Karena itu masing-masing perusahaan harus mampu menghitung

sendiri berapa tingkat hutang yang memberikan keuntungan dan

berapa tingkat hutang yang memberikan kerugian, sehingga akan

dicapai titik optimal. (Hanafi, 2016).

i. Market Timing Theory

Menurut Hanafi (2016), teori ini lebih berdasarkan kepada

situasi yang sebenarnya terjadi dipasar sehingga diperlukan

kecermatan, kecepatan, dan ketepatan dalam menganalisis dan

bertindak. Teori ini mengemukakan 3 hal utama:

1. Perusahaan cenderung menerbitkan saham ketika nilai pasar

sedang tinggi secara relatif terhadap book value dan harga pada

tahun sebelumnya, serta cenderung untuk membeli saham ketika

harga pasar sedang rendah (Hanafi, 2016).

rendah dan perusahaan cenderung membeli kembali ketika cost of

equity tinggi (Hanafi, 2016).

3. Perusahaan cenderung menerbitkan saham ketika investor lebih

antusias terhadap prospek untuk memperoleh earning melalui

saham (Hanafi, 2016).

Berdasarkan teori struktur modal yang terbentuk maka, variabel

profitabilitas, pertumbuhan perusahaan, struktur aktiva, leverage,

dan ukuran perusahaan dianggap mampu mempengaruhi keputusan

struktur modal perusahaan. Adapun hubungan antar konsep untuk

penelitian ini adalah:

2. Profitabilitas

Menurut Brigham dan Houston (2011), profitabilitas adalah

hasil bersih dari serangkaian kebijakan dan keputusan. Profitabilitas

dapat ditetapkan dengan menghitung berbagai tolak ukur yang relevan.

Salah satu rasio keuangan sebagai salah satu analisa dalam menganalisa

kondisi keuangan, hasil operasi, dan tingkat profitabilitas suatu

perusahaan.

Menurut Kasmir (2014), profitabilitas merupakan faktor yang

dipertimbangkan dalam menentukan struktur modal perusahaan. Hal ini

dikarenakan perusahaan yang memiliki profitabilitas tinggi cenderung

menggunakan hutang yang relatif kecil karena laba ditahan yang tinggi

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan hutang yang relatif kecil karena tingkat pengembalian

yang tinggi memungkinkan perusahaan untuk membiayai sebagian

besar pendanaan internal. Dengan laba ditahan yang besar, perusahaan

akan menggunakan laba ditahan sebelum memutuskan untuk

menggunakan hutang. Hal ini sesuai dengan Pecking Order Theory

yang menyarankan bahwa manajer lebih senang menggunakan

pembiayaan yang pertama yaitu laba ditahan kemudian hutang (Fahmi,

2011).

3. Pertumbuhan Perusahaan

Pertumbuhan perusahaan menurut Fahmi (2011) adalah rasio

yang mengukur seberapa besar kemampuan perusahaan dalam

mempertahankan posisinya didalam industri dan dalam perkembangan

ekonomi secara umum. Pertumbuhan sebuah perusahaan dapat dilihat

dari peningkatan aset perusahaan tersebut dari waktu ke waktu.

Pertumbuhan perusahaan juga dapat diukur dengan pertumbuhan

jumlah penjualannya. Pertumbuhan perusahaan ada 2 yaitu :

a. Assets Growth Ratio

Assets Growth menunjukkan pertumbuhan aset, dimana aset

merupakan aktiva yang digunakan untuk aktiva operasional perusahaan.

Semakin besar aset diharapkan semakin besar hasil operasional yang

dihasilkan oleh perusahaan. Peningkatan aset yang diikuti peningkatan

perusahaan. Hal ini didasarkan pada keyakinan kreditor atas dana yang

ditanamkan kedalam perusahaan dijamin oleh besarnya aset yang

dimiliki perusahaan (Ang, dalam Windiarti 2011).

b. Sales Growth Ratio

Fahmi (2011), mengemukakan bahwa pertumbuhan penjualan

merupakan perubahan penjualan per tahun. Sales growth yang tinggi

memberi indikator perusahaan yang bersangkutan dapat meningkatkan

pertumbuhan perusahaannya dan diharapkan dapat meningkatkan laba

yang dihasilkan. Oleh karena itu sales growth harus selalu

dipertahankan oleh perusahaan.

4. Struktur Aktiva

Aktiva atau aset adalah segala sumber daya dan harta yang

dimiliki perusahaan untuk digunakan dalam operasinya. Suatu

perusahaan pada umumnya memiliki dua jenis aktiva yaitu aktiva lancar

dan aktiva tetap. Kedua unsur aktiva ini akan membentuk struktur

aktiva. Struktur aktiva suatu perusahaan akan tampak dalam sisi sebelah

kiri neraca. Struktur aktiva juga disebut struktur aset atau struktur

kekayaan. Struktur aktiva atau struktur kekayaan adalah Perimbangan

atau perbandingan baik dalam artian absolut maupun dalam artian

relatif antara aktiva lancar dengan aktiva tetap. (Riyanto, 2008).

Aktiva menurut Kasmir (2013) dibagi menjadi 2 macam yaitu :

Aktiva lancar adalah harta perusahaan yang dapat dijadikan

uang dalam waktu singkat (maksimal satu tahun). Komponen aktiva

lancar meliputi kas, bank, surat-surat berharga, piutang, persediaan,

biaya dibayar dimuka, pendapatan yang masih harus diterima, pinjaman

yang diberikan, dan aktiva lancar lainnya. Aktiva lancar umumnya

memiliki umur ataupun tingkat perputaran yang relatif singkat yang

biasanya kurang dari satu tahun (Kasmir, 2013).

b. Aktiva Tetap

Menurut Ikatan Akuntan Indonesia (IAI, 2012), aktiva tetap

adalah asset berwujud yang dimiliki untuk disediakan dalam produksi

atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain,

atau untuk tujuan yang administratif dan diperkirakan untuk digunakan

lebih dari satu periode.

Menurut Riyanto (2008), aktiva tetap mempunyai masa hidup

lebih dari satu tahun, sehingga struktur aktiva yang baik yaitu aktiva

tetap karena penanaman modal dalam aktiva tetap adalah investasi

jangka panjang. Bagi perusahaan industri aktiva tetap menyerap

sebagian besar dari modal yang ditanamkan dalam perusahaan. Namun

hal ini tidak berlaku mutlak untuk semua jenis perusahaan. Jumlah

aktiva tetap yang ada dalam perusahaan juga dipengaruhi oleh sifat atau

jenis dari proses produksi yang dilaksanakan

Menurut Kasmir (2014), leverage adalah rasio yang digunkan

untuk mengukur sampai aktiva perusahaan dibiayai oleh hutang.

Leverage menunjukkan proporsi atas penggunaan utang untuk

membiayai investasinya. Perusahaan yang tidak mempunyai leverage

berarti menggunakan modal sendiri 100%. Perusahaan menggunakan

leverage dengan tujuan agar keuntungan yang diperoleh lebih besar

daripada biaya asset dan sumber dananya, dengan meningkatkan

variabilitas (risiko) keuangan, karena jika perusahaannya ternyata

mendapatkan keuntungan yang lebih rendah dari biaya tetapnya maka

pengggunaan leverage akan menurunkan keuntungan pemegang saham.

Menurut Kasmir (2014) dan Harmono (2011), menyatakan

jenis-jenis rasio leverge adalah sebagai berikut :

a. DER (Debt to Equity Ratio) yaitu rasio utang yang digunakan

untuk mengukur perbandingan antara total utang dengan total aktiva.

Semakin tinggi rasio ini maka semakin sedikit modalnya dibandingkan

dengan hutangnya. Rasio ini digunakan untuk menghitung seberapa

jauh perusahaan dibiayai oleh hutang atau kreditur (Harmono, 2011).

b. Debt Ratio (DR) atau bisa disebut Debt to Asset Ratio (DAR) yaitu

rasio hutang yang digunakan untuk mengukur perbandingan antara total

hutang dengan total aktiva atau dengan kata lain, seberapa besar aktiva

perusahaan dibiayai oleh hutang atau seberapa besar hutang perusahaan

c. Time Interest Earned Ratio adalah rasio antara laba sebelum bunga

dan pajak (EBIT) dengan beban bunga. Rasio ini mengukur

kemampuan perusahaan memenuhi beban tetapnya berupa bunga, atau

mengukur seberapa jauh laba dapat berkurang tanpa perusahaan

mengalami kesulitan keuangan karena tidak mampu membayar bunga

(Harmono, 2011).

6. Ukuran Perusahaan

Ukuran perusahaan menurut Sartono (2010) adalah

perusahaan besar yang sudah well estabilished akan lebih mudah

memperoleh modal di pasar modal dibandingkan dengan perusahaan

kecil. Karena kemudahan akses tersebut berarti perusahaan besar

memiliki fleksibility yang lebih besar. Ukuran perusahaan sangat

berpengaruh kepada struktur pendanaan dengan didasarkan pada

kenyataan bahwa semakin besar ukuran perusahaan maka akan ada

kecenderungan untuk menggunakan jumlah pinjaman yang lebih besar

pula.

Hal ini disebabkan karena perusahaan besar memiliki

kebutuhan dana yang besar. Dan salah satu pemenuhan dana yang

tersedia adalah dengan pendanaan eksternal. Pendanaan eksternal ini

dapat diperoleh dari penerbitan saham, penerbitan obligasi dan hutang,

sehingga dalam rangka pemenuhan kebutuhan pendanaan tersebut

perusahaan akan lebih meningkatkan kualitas implementasi corporate

Ukuran perusahaan menurut Riyanto (2008), sangat

menentukan keputusan struktur modal suatu perusahaan. Sesuai dengan

Trade-off Theory yaitu perusahaan yang besar memiliki risiko

kebangkrutan lebih kecil. Hal ini membuat perusahaan besar memiliki

kemudahan dalam memperoleh pinjaman atau hutang. Dengan

demikian perusahaan besar akan menggunakan utang yag lebih banyak

dalam struktur modalnya dibandingkan dengan perusahaan kecil. Atau

dengan kata lain menurut teori ini terdapat hubungan yang positif antara

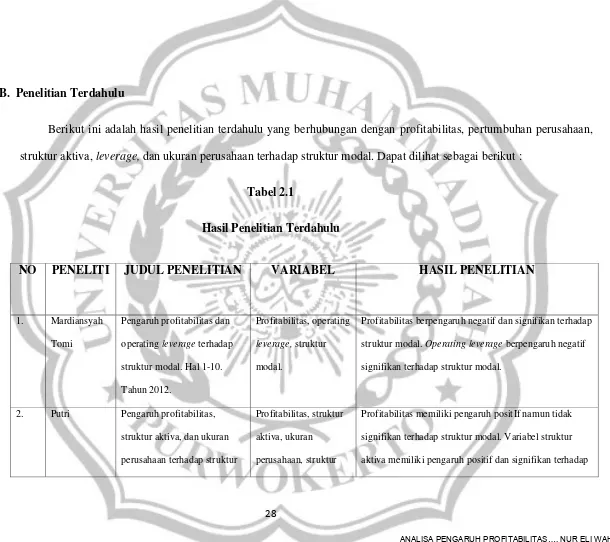

B. Penelitian Terdahulu

Berikut ini adalah hasil penelitian terdahulu yang berhubungan dengan profitabilitas, pertumbuhan perusahaan,

struktur aktiva, leverage, dan ukuran perusahaan terhadap struktur modal. Dapat dilihat sebagai berikut :

Tabel 2.1

Hasil Penelitian Terdahulu

NO PENELITI JUDUL PENELITIAN VARIABEL HASIL PENELITIAN

1. Mardiansyah

Tomi

Pengaruh profitabilitas dan

operating leverage terhadap

struktur modal. Hal 1-10.

Tahun 2012.

Profitabilitas, operating

leverage, struktur

modal.

Profitabilitas berpengaruh negatif dan signifikan terhadap

struktur modal. Operating leverage berpengaruh negatif

signifikan terhadap struktur modal.

2. Putri Pengaruh profitabilitas,

struktur aktiva, dan ukuran

perusahaan terhadap struktur

Profitabilitas, struktur

aktiva, ukuran

perusahaan, struktur

Profitabilitas memiliki pengaruh positIf namun tidak

signifikan terhadap struktur modal. Variabel struktur

modal. Hal 2-9. Tahun 2012. modal. struktur modal. Struktur aktiva memiliki pengaruh positif

dan signifikan terhadap struktur modal. Ukuran

perusahaan memiliki pengaruh positif dan signifikan

terhadap struktur modal perusahaan.

3. Putra dan

Kesuma

Pengaruh profitabilitas,

likuiditas, ukuran,

pertumbuhan terhadap struktur

modal. Hal 1-8. Tahun 2013.

Profitabilitas,

likuiditas, ukuran,

pertumbuhan, struktur

modal.

Profitabilitas dan likuiditas secara parsial memiliki

pengaruh negatif dan signifikan terhadap struktur modal.

Ukuran perusahaan tidak terbukti memiliki pengaruh

terhadap struktur modal. Pertumbuhan memiliki

pengaruh positif dan signifikan terhadap struktur modal.

4. Indrajaya Pengaruh struktur aktiva,

ukuran perusahaan, tingkat

pertumbuhan, profitabilitas,

dan risiko bisnis terhadap

struktur modal. Hal 1-10.

Tahun 2011.

Struktur aktiva, ukuran

perusahaan, tingkat

pertumbuhan,

profitabilitas, dan

risiko bisnis,struktur

modal.

Struktur aktiva memiliki pengaruh positif dan signifikan

terhadap struktur modal. Variabel ukuran perusahaan

memiliki pengaruh positif dan signifikan terhadap

struktur modal. Variabel profitabilitas memiliki pengaruh

atau kekuatan penjelas yang paling kuat dibandingkan

dengn variabel lain, dengan pengaruh negatif dan

5. Onestia Instin Puspitasari, Kharis Raharjo, Rita Andini Pengaruh Profitabilitas, Tangible, Leverage,

Corporate Tax dan Inflanation

Rate terhadap struktur modal.

Vol.2 No.2 Hal 8-10. Tahun

2016

Profitabilitas, Tangible,

Leverage, Corporate

Tax dan Inflanation

Rate,struktur modal.

Profitabilitas berpengaruh secara positif sig terhadap struktur

modal. Tangible berpengaruh positif sig terhadap struktur

modal. Leverage berpengaruh negatif sig terhadap struktur

modal. Corporate Tax berpengaruh positif sig terhadap

struktur modal. Inflanation Rate berpengaruh negatif sig

terhadap struktur modal.

6. M. Azeem

Qureshi, Waqas

Akhtar dan

Mohammad

Imdadullah

Does diversification affect

capital structure and

profitability in pakistan? In

asian social sciene. Hal 30-42.

Tahun 2012.

Capital structure,

profitability.

Profitability has a negative and significant effect on capital

structure.

7. Hamidah, Diana

Iswara, Umi

Mardiyati

The effect of profitability,

liquidity, growth sales,

operating leverage and

tangibility on capital structure.

Vol.7 No.1 Hal 1-21. Tahun

2016.

profitability, liquidity,

growth sales, operating

leverage and

tangibility, capital

structure

Profitabilitas berpengaruh negatif terhadap struktur modal.

Likuiditas berpengaruh negatif terhadap struktur modal.

Pertumbuhan penjualan berpengaruh positif terhadap

struktur modal perisahaan. Operating leverage berpengaruh

positif terhadap struktur modal. Tangibility berpengaruh

8. Brigham, E, &

Houston, J. F.

Fundamentals of Financial

Management (13th ed.). In

Fundamentals of Financial

Management (13th ed.).

Michigan: Cengage Learning.

Hal 1-10. Tahun 2012.

Fundamentals,

financial management.

Fundamental has a positive and significant on financial

management.

9. Meidera elsa,

D.Putri

Pengaruh Profitabilitas,

Struktur Aktiva dan Ukuran

Perusahaan terhadap Struktur

Modal pada Perusahaan

Manufaktur Sektor Undustri

Makanan yang Terdaftar di

Bursa Efek Indonesia. Hal

1-Pengaruh profitabilitas,

struktur aktiva dan

ukuran perusahaan,

struktur modal.

Profitabilitas berpengaruh positif dan tidak signifikan

terhadap struktur modal, struktur aktiva berpengaruh positif

dan signifikan terhadap struktur modal. Ukuran perusahaan

10. Tahun 2012.

10. Niu. X. Theoretical and Practical

Review of Capital Structure

and its Determinants. Hal 2-8

Tahun 20012.

Theoretical and

Practical Review,

Capital Structure.

Capital structure affects a company’s finances.

11. Oktaviani G.L

dan Malelak

Mariana Ing.

Analisa Pengaruh

Profitabilitas, Pertumbuhan,

Struktur aktiva, dan Ukuran

Perusahaan Terhadap

Keputusan Struktur Modal

Perusahaan. Hal 10 Tahun

2014. Profitabilitas, pertumbuhan, struktur aktiva, ukuran perusahaan, dan struktur modal.

Profitabilitas berpengaruh negatif dan signifikan terhadap

struktur modal. Pertumbuhan perusahaan memiliki pengaruh

positif dan signifikan terhadap struktur modal. Struktur

aktiva berpengaruh negatif dan signifikan terhadap struktur

modal. Ukuran perusahaan berpengaruh positif dan

signifikan terhadap struktur modal.

12. Palupi. Pengaruh Resiko Bisnis,

Struktur Aktiva, Profitabilitas,

Tingkat Pertumbuhan dan

Pengaruh resiko bisnis,

struktur aktiva,

profitabilitas, tingkat

Resiko bisnis mempunyai pengaruh positif dan signifikan

terhadap struktur modal. Struktur aktiva tidak berpengaruh

Likuiditas Terhadap Struktur

Modal (Kajian Empiris Pada

Perusahaan Manufaktur yang

Terdaftar di Bursa Efek

Indonesia Tahun 2004-2007).

Hal 2-8. Tahun 2010.

pertumbuhan,

likuiditas, struktur

modal.

negatif dan signifikan terhadap struktur modal. Tingkat

pertumbuhan mempunyai pengaruh positif dan signifikan

terhadap struktur modal. Likuiditas berpengaruh positif

C. Kerangka Pemikiran

Berdasarkan landasan teori dan penelitian terdahulu yang telah

dipaparkan, penelitian ini menggunakan variabel independen yaitu

profitabilitas, pertumbuhan perusahaan, struktur aktiva, leverage, ukuran

perusahaan, sedangkan variabel dependen dalam penelitian ini yaitu struktur

modal. Berdasarkan hubungan diantara variabel tersebut dapat dimasukan

dalam kerangka pemikiran sebagai berikut :

1. Pengaruh Profitabilitas Terhadap Struktur Modal

Profitabilitas perusahaan di indikasikan oleh earnings (laba).

Brigham dan Houston (2010), menyatkan bahwa profitabilitas adalah hasil

bersih dari serangkaian kebijakan dan keputusan. Perusahaan yang memiliki

kemampuan tinggi dalam mengelola assetnya dalam menghasilkan profit

yang berasal dari investment opportunity (kesempatan investasi) yang besar

dapat memperbesar jumlah sumber dana internal yang tersedia untuk

reinvestment (investasi ulang) dan pembagian deviden bagi pemegang

saham sehingga akan cenderung menurunkan ketergantungan perusahaan

terhadap kebutuhan dana eksternal dalam hal ini hutang.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi

memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan

dengan dana yang dihasilkan secara internal. Semakin tinggi profitabilitas

2011). Jika laba perusahaan tinggi maka perusahaan memiliki sumber dana

dari dalam yang cukup besar sehingga perusahaan lebih sedikit memerlukan

hutang. Selain itu, apabila laba ditahan bertambah, rasio hutang dengan

sendirinya akan menurun, dengan asumsi bahwa perusahaan tidak

menambah jumlah hutang.

Mardiansyah (2012), dalam penelitiannya yang berjudul pengaruh

profitabilitas dan operating leverage terhadap struktur modal,

menyimpulkan bahwa profitabilitas berpengaruh negatif dan signifikan

terhadap struktur modal, sedangkan operating leverage berpengaruh negatif

dan signifikan terhadap struktur modal.

Hamidah, dkk (2016) dalam penelitiannya yang berjudul The effect

of profitability, liquidity, growth sales, operating leverage and tangibility on

capital structure mengatakan bahwa profitabilitas berpengaruh negatif

terhadap struktur modal. Likuiditas berpengaruh negatif terhadap struktur

modal. Pertumbuhan penjualan berpengaruh positif terhadap struktur modal

perisahaan. Operating leverage berpengaruh positif terhadap struktur modal.

Tangibility berpengaruh positif terhadap struktur modal.

Sedangkan Putra dan Kesuma (2012), dalam penelitian mengenai

pengaruh profitabilitas, likuiditas, ukuran, dan pertumbuhan terhadap

struktur modal perusahaan, mengungkapkan bahwa profitabilitas dan

likuiditas berpengaruh negatif dan signifikan terhadap struktur modal,

sedangkan tingkat pertumbuhan berpengaruh positif dan signifikan terhadap

struktur modal. Dari penelitian tersebut hasil yang diperoleh untuk variabel

profitabilitas memiliki kesamaan terhadap penelitian Mardiansyah (2012)

dan Hamidah, dkk (2016). Berdasarkan uraian tersebut dapat disimpulkan

bahwa profitabilitas berpengaruh signifikan terhadap struktur modal.

2. Pengaruh Pertumbuhan Perusahaan Terhadap Struktur Modal

Dalam penelitian ini pertumbuhan penjualan digunakan sebagai

proksi dari pertumbuhan perusahaan karena pertumbuhan penjualan

menunjukkan aktivitas penjualan, dengan mengetahui seberapa besar

pertumbuhan penjualan, perusahaan dapat memprediksi seberapa besar

profit yang akan didapatkan. Pertumbuhan penjualan juga mencerminkan

keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai

prediksi pertumbuhan masa yang akan datang (Barton et al dalam Deitiana,

2011).

Putra dan Kesuma (2012), dalam penelitian mengenai pengaruh

profitabilitas, likuiditas, ukuran, dan pertumbuhan terhadap struktur modal

perusahaan, mengungkapkan bahwa profitabilitas dan likuiditas

berpengaruh negatif dan signifikan terhadap struktur modal, ukuran

perusahaan tidak memiliki pengaruh terhadap struktur modal, sedangkan

tingkat pertumbuhan berpengaruh positif dan signifikan terhadap struktur

Sedangkan Palupi (2010), dalam penelitiannya yang berjudul

pengaruh resiko bisnis, struktur aktiva, profitabilitas, tingkat pertumbuhan

dan likuiditas terhadap struktur modal mengungkapkan bahwa resiko bisnis

mempunyai pengaruh positif dan signifikan terhadap struktur modal.

struktur aktiva tidak berpengaruh positif terhadap struktur modal.

profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal.

tingkat pertumbuhan mempunyai pengaruh positif dan signifikan terhadap

struktur modal. likuiditas berpengaruh positif terhadap struktur modal.

Penelitian pertumbuhan perusahaan tersebut memiliki persamaan dengan

penelitian Putra dan Kesuma (2012). Maka dari uraian tersebut dapat

disimpulkan pertumbuhan perusahaan berpengaruh signifikan terhadap

struktur modal.

3. Pengaruh Struktur Aktiva Terhadap Struktur Modal

Struktur aktiva juga disebut struktur aset atau struktur kekayaan.

Struktur aktiva atau struktur kekayaan adalah Perimbangan atau

perbandingan baik dalam artian absolut maupun dalam artian relatif antara

aktiva lancar dengan aktiva tetap (Riyanto, 2008). Selanjutnya yang

dimaksud dengan artian absolut adalah perbandingan dalam bentuk nominal,

sedangkan yang dimaksud dengan artian relatif adalah perbandingan dalam

bentuk persentase.

Menurut Sartono (2010), menyatakan bahwa perusahaan yang

jumlah yang besar, hal ini disebabkan karena dari skalanya perusahaan besar

akan mudah mendapatkan akses ke sumber dana di bandingkan dengan

perusahaan kecil. Kemudian besarnya asset tetap dapat digunakan sebagai

jaminan hutang perusahaan. Indrajaya (2011), dalam penelitiannya yang

berjudul pengaruh struktur aktiva, ukuran perusahaan, tingkat pertumbuhan,

profitabilitas, dan risiko bisnis terhadap struktur modal menjelaskan bahwa

struktur aktiva memiliki pengaruh positif dan signifikan terhadap struktur

modal. Ukuran perusahaan memiliki pengaruh positif dan signifikan

terhadap struktur modal. Profitabilitas memiliki pengaruh atau kekuatan

penjelas yang paling kuat dibandingkan dengn variabel lain, dengan

berpengaruh negatif dan signifikan terhadap struktur modal.

Putri (2012), dalam penelitiannya mengenai pengaruh

profitabilitas, struktur aktiva, dan ukuran perusahaan terhadap struktur

modal perusahaan, menyatakan bahwa: 1) profitabilitas berpengaruh positif

namun tidak signifikan terhadap struktur modal, 2) struktur aktiva

berpengaruh positif dan signifikan terhadap struktur modal, 3) ukuran

perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

Penelitian struktur aktiva tersebut memiliki persamaan dengan penelitian

Indrajaya (2011). Berdasarkan uraian diatas maka dapat disimpulkan bahwa

4. Pengaruh Leverage Terhadap Struktur Modal

Brigham dan Houston (2010) menyatakan bahwa jika sebagian

besar dari total biaya perusahaan adalah biaya tetap, maka perusahaan itu

dinyatakan memiliki leverage yang tinggi. Leverage merupakan salah satu

yang mempengaruhi resiko bisnis, semakin besar leverage perusahaan maka

semakin besar resiko bisnis perusahaan. Dengan kebijakan mempertahankan

struktur modal maka perusahaan bisa meminimalisir akan penggunaan

hutang yang terkait dengan resiko yang akan dialami oleh perusahaan.

Dapat dinyatakan bahwa semakin tinggi leverage maka akan semakin

rendah tingkat hutang dan struktur modal perusahaan tersebut. Rasio ini

mengukur mengukur sampai sejauh apa perusahaan menggunakan

pendanaan melalui hutang (Brigham & Houtson 2014).

Mardiansyah (2012), dalam penelitiannya yang berjudul pengaruh

profitabilitas dan operating leverage terhadap struktur modal,

menyimpulkan bahwa profitabilitas berpengaruh negatif dan signifikan

terhadap struktur modal, sedangkan operating leverage berpengaruh negatif

dan signifikan terhadap struktur modal.

Sedangkan menurut Puspitasari, dkk (2016), dalam penelitiannya

yang berjudul pengaruh profitabilitas, tangible, leverage, corporate tax, dan

inflanation rate terhadap struktur modal perusahaan. Mengatakan bahwa

profitabilitas berpengaruh secara positif terhadap struktur modal. Tangible

struktur modal. Inflanation Rate berpengaruh negatif terhadap struktur

modal. Penelitian leverage tersebut memiliki persamaaan dengan penelitian

Mardiansyah (2010). Sehingga leverage mempunyai pengaruh signifikan

terhadap struktur modal.

5. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Ukuran perusahaan menjadi salah satu tolak ukur yang dapat

mempengaruhi nilai perusahaan. Perusahaan dengan ukuran yang lebih

besar memiliki memiliki akses yang lebih besar untuk mendapatkan sumber

pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari

kreditur pun akan lebih mudah karena perusahaan dengan ukuran besar

memiliki probabilitas lebih besar untuk memenangkan persaingan atau

bertahan dalam industri.

Pengaruh ukuran perusahaan terhadap struktur modal perusahaan

dilihat dari besar kecilnya ukuran suatu perusahaan akan berpengaruh

terhadap struktur modal, semakin besar perusahaan maka akan semakin

besarpula dana yang dibutuhkan perusahaan untuk melakukan investasi.

Semakin besar ukuran suatu perusahaan, maka kecenderungan

menggunakan modal asing juga semakin besar. Hal ini sesuai dengan

landasan teori menurut Riyanto (2008), semakin besar suatu perusahaan,

semakin mudsh perusahaan memperoleh hutang. Perusahaan besar memiliki

kemudahan akses sehingga fleksibilitas perusahaan besar juga lebih besar.

memberikan kredit kepada perusahaan besar sehingga perusahaan yang

besar mempunyai kesempatan yang lebih luas dan mudah memperoleh

kredit.

Putri (2012), dalam penelitiannya mengenai pengaruh

profitabilitas, struktur aktiva, dan ukuran perusahaan terhadap struktur

modal perusahaan, menyatakan bahwa: 1) profitabilitas berpengaruh positif

namun tidak signifikan terhadap struktur modal, 2) struktur aktiva

berpengaruh positif dan signifikan terhadap struktur modal, 3) ukuran

perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

Sedangkan penelitian menurut Indrajaya (2011), yang berjudul

pengaruh struktur aktiva, ukuran perusahaan dan profitabilitas terhadap

struktur modal. Mengatakan struktur aktiva memiliki pengaruh positif dan

signifikan terhadap struktur modal. Ukuran perusahaan memiliki pengaruh

positif dan signifikan terhadap struktur modal. Profitabilitas memiliki

pengaruh negatif dan signifikan terhadap struktur modal. Penelitian ukuran

perusahaan tersebut memiliki persamaan dengan Putri (2012). Berdasarkan

pemaparan di atas dapat disimpulkan bahwa ukuran perusahaan memiliki

Berdasarkan uraian diatas, maka kerangka pemikiran teoritis dapat digambarkan

sebagai berikut :

H2

H3

H1

H4

H5

H6

D. Hipotesis

H1: Profitabilitas, pertumbuhan, struktur aktiva, leverage, ukuran perusahaan

secara bersama-sama berpengaruh terhadap keputusan struktur modal

perusahaan.

Profitabilitas

(X1)

Pertumbuhan Perusahaan (X2)

Struktur Aktiva

(X3)

Leverage

(X4)

Ukuran Perusahaan

(X5)

Struktur Modal

Perusahaan

H2: Profitabilitas berpengaruh signifikan terhadap struktur modal perusahaan.

H3 : Pertumbuhan perusahaan berpengaruh signifikan terhadap struktur modal

perusahaan.

H4: Struktur aktiva berpengaruh signifikan terhadap struktur modal perusahaan.

H5: Leverage berpengaruh signifikan terhadap struktur modal perusahaan.

H6: Ukuran perusahaan berpengaruh signifikan terhadap struktur modal