DI KOTA SERANG

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Manajemen Publik Program Studi Ilmu Administrasi Negara

Oleh:

Pratiwi

NIM 6661100212

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

perjuangannya melawan kegagalan…

Pratiwi

Skripsi ini Aku persembahkan untuk

Pratiwi. NIM 6661100212. Analisis Kepatuhan Administrasi Pajak Bagi Wajib Pajak Hiburan di Kota Serang. Program Studi Ilmu Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Sultan Ageng Tirtayasa. Pembimbing I: Ipah Ema Jumiati, S.IP., M.Si dan Pembimbing II: Rahmawati, S.Sos., M.Si

Kata Kunci : Pajak Hiburan

Pratiwi. NIM 6661100212. Obedience Analysis of Tax Administration For Entertainment Tax Obligatory at Serang City. Public Administration Department, Social and Political Faculty. Sultan Ageng Tirtayasa University. Advisor I: Ipah Ema Jumiati, S.IP., M.Si and Advisor II: Rahmawati, S.Sos., M.Si

Keyword : Entertainment Tax

Puji syukur penulis panjatkan kehadirat Allah S.W.T yang telah

memberikan rahmat serta karunia-Nya kepada penulis kemudian solawat serta

salam semoga tercurah kepada Nabi Muhammad S.A.W yang telah mengiringi

doa dan harapan penulis guna terselesaikannya skripsi yang berjudul Analisis

Kepatuhan Administrasi Pajak bagi Wajib Pajak Hiburan di Kota Serang.

Skripsi ini dibuat sebagai salah satu syarat untuk memperoleh Gelar

Sarjana Strata satu (S1) Ilmu Sosial dan Ilmu Politik pada konsentrasi Manajemen

Publik program studi Ilmu Administrasi Negara.

Penulisan skripsi ini tidak terlepas dari bimbingan dan bantuan berbagai

pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terimakasih

atas segala dukungan, waktu, tenaga serta ilmu pengetahuan yang telah diberikan.

Terutama penulis ucapkan dengan tulus kepada kedua orangtua yaitu Ayah dan

Ibu yang senantiasa memberikan kasih sayang yang tulus kepada penulis, tak

pernah habis untuk memanjatkan doa, memberikan nasehat serta motivasi kepada

penulis. Kemudian, penulis juga berterimakasih kepada semua pihak diantaranya

kepada:

1. Bapak Prof DR. H. Sholeh Hidayat, M.Pd., sebagai Rektor Universitas Sultan

Ageng Tirtayasa;

2. Bapak Dr. Agus Sjafari, M.Si., sebagai Dekan Fakultas Ilmu Sosial dan Ilmu

Ilmu Politik Universitas Sultan Ageng Tirtayasa;

5. Bapak Gandung Ismanto, S.Sos., MM sebagai Wakil Dekan III Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa sekaligus dosen

pembimbing akademik atas dorongan motivasi, waktu luang, dan ilmu

pengetahuannya kepada penulis dan telah membimbing serta memberikan

arahan dalam pemilihan judul skripsi;

6. Ibu Rina Yulianti, S.IP., M.Si., sebagai Ketua Program Studi Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan

Ageng Tirtayasa;

7. Ibu Rahmawati, S.Sos., M.Si sebagai Sekretaris Program Ilmu Administrasi

Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng

Tirtayasa, sekaligus sebagai dosen pembimbing II atas bimbingannya dan

waktu luang serta ilmu pengetahuannya kepada penulis dalam proses

penyelesaian skripsi ini;

8. Ibu Ipah Ema Jumiati, S.IP., M.Si.,sebagai dosen pembimbing I skripsi atas

bimbingan dan waktu luang serta ilmu pengetahuannya kepada penulis dalam

proses penyelesaian skripsi ini;

9. Seluruh dosen Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial

Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa atas segala

bantuan informasi selama perkuliahan;

11.Seluruh pegawai Dinas Pengelolaan Keuangan Daerah khususnya Bapak

Rachmatullah, S.Sos,. M.Si sebagai Kepala Seksi Pendaftaran dan Pendataan

Pajak Daerah yang telah berkenaan memberikan informasi, data, dan

ketersediaan waktu dalam proses pengambilan data untuk penulis;

12.Seluruh pegawai Badan Pelayanan Terpadu dan Penanaman Modal Kota

Serang khususnya Bapak Rudi Mulyana, S.T yang telah berkenaan

memberikan informasi, data, dan ketersediaan waktu dalam proses

pengambilan data untuk penulis

13.Seluruh pegawai Satuan Polisi Pamong Praja Kota Serang khususnya Bapak

H. Tb. Yassin, S.Sos., M.Si sebagai Kepala Bidang Trantib Polisi Pamong

Praja yang telah berkenaan memberikan informasi, data, dan ketersediaan

waktu dalam proses pengambilan data untuk penulis;

14.Seluruh pengelola tempat hiburan di Kota Serang yang telah memberikan

informasi, data, dan ketersediaan waktu terkait fokus yang sedang penulis

teliti;

15.Adik-adikku tersayang, yaitu Destiyana dan M. Ari Syahrial yang senantiasa

selalu menghibur, serta doa yang selalu dipanjatkan untuk penulis hingga saat

17.Para sahabat Emma Marlini, Ivan Setiawan, Astri Permatasari, Kanari

Gemilang, Rachmawati Dwi Maharani, Dwi Mayangsari, Muhammad Fajar

Kurniawan, Faizal Setyahadi teman-teman selama kuliah. Terimakasih atas

empat tahun yang mengesankan ini. Terimakasih atas semua suka duka yang

akan selalu menjadi kisah yang tidak terlupakan serta yang selalu memberikan

dukungan dan kebahagiaan.

18.Teman-teman tercintaku yang senantiasa memotivasi dan memberikan

keceriaan yaitu Ayu, Ngkay, Noki, Meong, Siti, Uung, Dewi, Onya, Ndes, dan

teman-teman lainnya yang tidak dapat penulis sebutkan satu-persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan sehingga

penulis mengharapkan kritik serta saran yang membangun. Penulis berharap

semoga skripsi ini dapat bermanfaat dan memberikan ilmu pengetahuan untuk kita

khususnya dalam hal perpajakan.

Serang, Oktober 2014

Penulis

LEMBAR ORISINALITAS

LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

MOTTO DAN PERSEMBAHAN

ABSTRAK

KATA PENGANTAR ………i

DAFTAR ISI ………v

DAFTAR TABEL ………ix

DAFTAR GAMBAR ………xi

DAFTAR BAGAN ………...……xii

BAB I : PENDAHULUAN 1.1Latar Belakang………...1

1.2Identifikasi Masalah……….11

1.3Batasan Masalah………...…11

1.4Rumusan Masalah...11

1.5Tujuan Penelitian………...12

1.6Manfaat Penelitian………...……12

1.6.1 Secara Teoritis……….12

1.6.2 Secara Praktis………..12

2.1.2.1 Definisi Pajak………...19

2.1.2.2 Wajib Pajak………21

2.1.3 Kepatuhan Perpajakan……….…22

2.1.3.1 Definisi Kepatuhan……….……22

2.1.3.2 Teori Kepatuhan Wajib Pajak………23

2.1.3.3 Pentingnya Kepatuhan Perpajakan……….…26

2.1.3.4 Ketidakpatuhan Wajib Pajak……….…….27

2.1.3.5 Batasan dan Persyaratan sebagai Wajib Pajak Patuh……….28

2.1.3.6 Manfaat Predikat Wajib Pajak Patuh……….29

2.1.4 Pendapatan Asli Daerah………..30

2.1.4.1 Siklus Manajemen Pendapatan Daerah………..30

2.1.4.2 Sumber-sumber Pendapatan Daerah………..33

2.1.5 Pajak Daerah………...…34

2.1.6 Pajak Hiburan………..35

2.1.6.1 Objek Pajak Hiburan………..36

2.1.6.2 Bukan Objek Pajak Hiburan………..…….37

2.1.6.3 Subjek dan Wajib Pajak Hiburan………..….37

2.1.9 Fungsi Pajak………....44

2.1.10 Sistem Pemungutan Pajak……….44

2.1.11 Kaidah Hukum Pajak………...…….45

2.2 Penelitian Terdahulu………...….46

2.3 Kerangka Pemikiran……….48

2.4 Asumsi Dasar Penelitian………..51

BAB III : METODOLOGI PENELITIAN 3.1 Pendekatan dan Metode Penelitian………..52

3.2 Ruang Lingkup/ atau Fokus Penelitian………....52

3.3 Lokasi Penelitian………..52

3.4 Variabel Penelitian………...53

3.4.1 Definisi Konsep………..53

3.4.2 Definisi Operasional………53

3.5 Instrumen Penelitian……….54

3.6 Informan Penelitian………..55

3.7 Teknik Pengumpulan dan Analisis Data………..57

3.7.1 Teknik Pengumpulan Data………..57

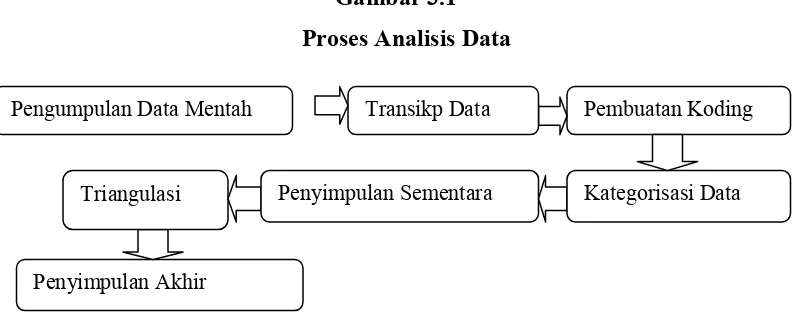

3.7.2 Teknik Analisis Data………...…60

4.1.1 Gambaran Umum Kota Serang………...65

4.1.2 Gambaran Umum Dinas Pengelolaan Keuangan Daerah (DPKD) Kota Serang………...…71

4.2 Deskripsi Data Penelitian……….89

4.2.1 Daftar Informan Penelitian………..…89

4.2.2 Deskripsi Data……….91

4.3 Deskripsi Hasil Penelitian………93

4.3.1 Analisis Kepatuhan Administrasi Pajak bagi Wajib Pajak Hiburan di Kota Serang………..……93

4.3.1.1 Aspek Yuridis………94

4.3.1.2 Aspek Psikologis………..…116

4.3.1.3 Aspek Sosiologis………..123

4.4 Pembahasan………139

4.4.1 Analisa Tentang Fokus Penelitian……….139

BAB V : PENUTUP 5.1 Kesimpulan………162

5.2 Saran……….…..163

DAFTAR PUSTAKA ……….….xiii

LAMPIRAN

Tabel 1.1 Data Wajib Pajak Hiburan Tahun 2014………...5

Tabel 1.2 Data Tempat Hiburan yang Tidak Terdaftar di Kota Serang Tahun 2014………..7

Tabel 1.3 Realisasi Penerimaan Pendapatan Pajak Hiburan Bulan Oktober-Desember Tahun Anggaran 2013………..…….10

Tabel 3.1 Informan Penelitian………....56

Tabel 3.2 Pedoman Wawancara………...58

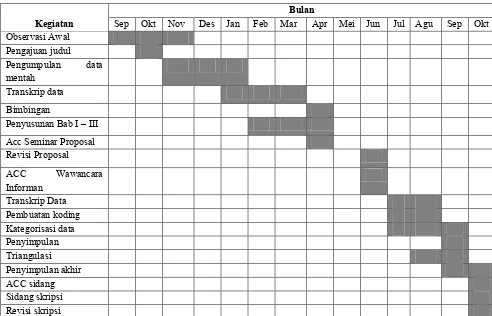

Tabel 3.3 Jadwal Penelitian………64

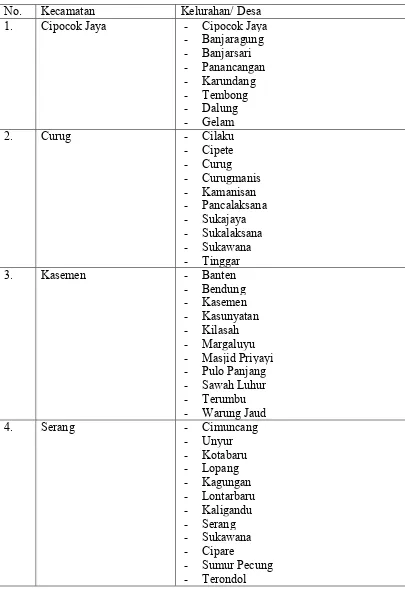

Tabel 4.1 Daftar Nama Kelurahan Di Kota Serang Tahun 2014………...…66

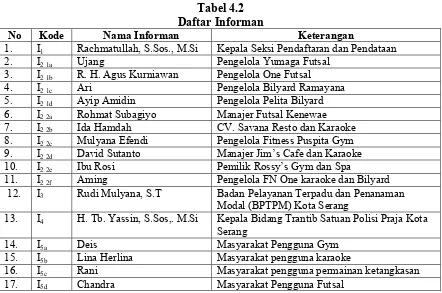

Tabel 4.2 Daftar Informan………..90

Tabel 4.3 Data Wajib Pajak Hiburan di Dinas Pengelolaan Keuangan Daerah...100

Tabel 4.4 Realisasi Penerimaan Pajak Hiburan………...…126

Tabel 4.5 Data Wajib Pajak Hiburan di Kota Serang………..……141

Tabel 4.6 Objek Pajak Tidak Terdata sebagai Wajib Pajak Hiburan di Kota Serang………..….142

Tabel 4.7 Daftar Nama Gym/Fitness Center di Kota Serang………...…143

Tabel 4.8 Realisasi Penerimaan Pajak Hiburan………...151

Tabel 4.9 Potensial Pajak Penerimaan dari Wajib Pajak Terdata………153

Bagan 2.1 Kerangka Pemikiran……….….50

1.1 Latar Belakang

Pada umumnya kota merupakan tempat pemukiman yang relatif besar,

penduduknya padat dan menetap dari individu-individu yang secara sosial-heterogen,

oleh karena itu jika pemukimannya semakin besar maka penduduknya akan semakin

padat dan semakin heterogen pula penduduknya. Kota juga merupakan pusat dari

segala kegiatan perekonomian, sehingga kota dijadikan sebagai daerah penyerap

investasi oleh pemerintah kota guna menambah pendapatan daerah. Selain menambah

pendapatan daerah adanya investasi-investasi tersebut juga membuka peluang usaha

untuk penduduk kota sehingga mengurangi adanya pengangguran

(http://eprints.uny.ac.id/ diakses pada tanggal 28 september 2013).

Jika dilihat dari hal tersebut, sama halnya dengan Kota Serang Provinsi

Banten dimana Kota Serang masih berusia 7 (tujuh) tahun yaitu sejak tahun 2007.

Kota Serang merupakan wilayah pemekaran dari Kabupaten Serang berdasarkan dari

adanya otonomi daerah. Berdasarkan Undang-Undang nomor 32 Tahun 2007 tentang

tujuan pemekaran Kota Serang sebagai pemicu kemajuan di Provinsi Banten. Pada

Di Kota ini, masyarakat berlomba-lomba untuk membuka peluang usaha yang

dapat membantu masyarakat itu sendiri dalam masalah perekonomiannya.

Bermacam-macam usaha yang dilakukan seperti menjadi pedagang kaki lima,

membuka restoran dan usaha lainnya. Dalam hal ini masyarakat tidak dapat

seenaknya membuka usaha karena setiap kegiatan usaha yang akan dilakukan harus

memiliki izin telebih dahulu. Dari perizinan usaha inilah, daerah dapat melegalkan

setiap usaha yang digeluti masyarakat. Perizinan usaha ini banyak macamnya salah

satunya ialah perizinan usaha tempat hiburan.

Mengenai perizinan usaha, Kota Serang tidak memiliki Peraturan Daerah

Perizinan Usaha Tempat Hiburan akan tetapi Kota Serang hanya memiliki Keputusan

Walikota Serang Nomor : 502/ Kep. 47- Org/ 2010 Tentang Pelimpahan Sebagian

Kewenangan Penyelenggaraan Pelayanan Perizinan Kepada Badan Pelayanan

Terpadu dan Penanaman Modal di Kota Serang yang menjadi dasar hukum perizinan

usaha di Kota Serang. Menurut hasil wawancara yang dilakukan peneliti dengan

Kasie Pendataan Badan Pelayanan Terpadu dan Penanaman Modal bahwa tidak

adanya Peraturan Daerah perizinan usaha tempat hiburan secara spesifik hanya

sebatas Keputusan Walikota saja dikarenakan keterbatasan, pembahasannya yang

rumit, biayanya tinggi karena Kota Serang baru berdiri dengan anggaran yang sangat

minim. Keinginan kota sendiri sebenarnya ingin ditingkatkan dari Keputusan

Walikota menjadi Peraturan Daerah tetapi banyak keterbatasan dan kriteria yang

Kemudian, mengenai perizinan usaha tempat hiburan di Kota Serang hal ini

disesuaikan dengan adanya visi dari Walikota Serang itu sendiri yang mana visi

tersebut adalah menjadikan Kota Serang yang madani. Selain hal tersebut

bertentangan dengan visi dari Walikota, hal ini juga bertentangan dengan masyarakat

Kota Serang itu sendiri yang terbilang masih religius. Sehingga, perizinan usaha

tempat hiburan ini banyak mengundang kontroversi karena masih ada saja

masyarakat yang memandang tempat hiburan ini akan berdampak negatif baik itu

moral maupun budaya Kota Serang itu sendiri. Berdasarkan data yang peneliti

dapatkan dari Banten Pos diakses pada tanggal 28 September 2013 pukul 19.13 WIB

bahwa Sebenarnya Rancangan Peraturan Daerah mengenai izin hiburan tersebut,

sudah masuk dalam 15 prolegda tahun ini, tapi yang dibahasnya hanya 13 Raperda,

untuk izin tempat hiburan ditunda. Karena semua fraksi masih belum secara bersama

menerima pembahasan Raperda ini. Selain itu, masih ada penolakan dari masyarakat.

Di kota-kota lain pun sudah banyak tempat hiburan seperti di Provinsi Banten

sendiri yaitu di Kota Cilegon dan Kota Tangerang. Banyak sekali tempat hiburan baik

itu tempat hiburan anak-anak maupun hiburan malam yang biasanya disajikan di

dalam hotel-hotel berbintang. Demikian halnya dengan di Kota Serang, karena

membuka usaha tempat hiburan memang cukup menjanjikan. Dilihat dari segi

peminatnya cukup banyak yang meminati tempat hiburan alasannya karena untuk

refresh otak yang sudah penat dengan pekerjaan dan ada pula yang hanya sekedar untuk menghabiskan waktu bermain dengan teman-temannya serta tempat hiburan

merupakan salah satu investasi pemerintah daerah untuk menambah pendapatan asli

daerah melalui pajak hiburannya.

Pajak hiburan merupakan salah satu Pendapatan Asli daerah. Tempat hiburan

termasuk ke dalam pajak hiburan. Pajak hiburan ini banyak jenisnya yaitu yang telah

tertera di dalam Peraturan Daerah Kota Serang Nomor 17 Tahun 2010 tentang pajak

daerah. Dimana disebutkan dalam pasal 15 bahwa objek pajak hiburan yaitu meliputi:

1. Tontonan film;

2. Pagelaran kesenian, musik, tari, dan busana;

3. Kontes kecantikan, binaraga, dan sejenisnya;

4. Pameran;

5. Diskotik, karaoke, klab malam, dan sejenisnya;

6. Sirkus, akrobat, dan sulap;

7. Permainan bilyar, golf, dan boling;

8. Pacuan kuda, kendaraan bermotor, dan permainan ketangkasan;

9. Panti pijat, refleksi, mandi uap/ spa, dan pusat kebugaran (fitness center); dan 10.Pertandingan olahraga termasuk futsal, sepak bola, bola voli, bola basket dan

sejenisnya.

Menyinggung masalah pajak hiburan, di Kota Serang Peraturan Daerah

mengenai pajak hiburan yang spesifik itu sendiri belum ada. Berdasarkan hasil

wawancara peneliti dengan Kepala Dinas Pengelolaan Keuangan Daerah bahwa yang

dimaksud belum ada Peraturan Daerah mengenai pajak hiburan di sini yaitu tidak

bangunannya, aspek jam buka hingga tutupnya tempat hiburan, jenis makanan dan

minuman yang boleh diperjual-belikan, dan lain-lain.

Walaupun dengan tidak adanya Peraturan Daerah tentang perizinan usaha

tempat hiburan dan Peraturan Daerah tentang pajak hiburan secara spesifik, tidak

dapat dipungkiri bahwa sudah banyak tempat hiburan yang berdiri di Kota Serang ini.

Adapun data yang didapat peneliti dari Dinas Pengelolaan Keuangan Daerah (DPKD)

Kota Serang adalah seperti tertera pada tabel 1.1 berikut:

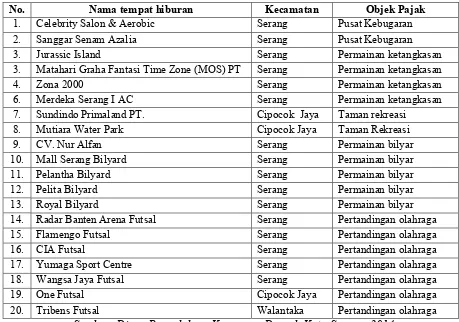

Tabel 1.1

Data Wajib Pajak Hiburan Tahun 2014

No. Nama tempat hiburan Kecamatan Objek Pajak

1. Celebrity Salon & Aerobic Serang Pusat Kebugaran

2. Sanggar Senam Azalia Serang Pusat Kebugaran

3. Jurassic Island Serang Permainan ketangkasan

3. Matahari Graha Fantasi Time Zone (MOS) PT Serang Permainan ketangkasan

4. Zona 2000 Serang Permainan ketangkasan

6. Merdeka Serang I AC Serang Permainan ketangkasan

7. Sundindo Primaland PT. Cipocok Jaya Taman rekreasi

8. Mutiara Water Park Cipocok Jaya Taman Rekreasi

9. CV. Nur Alfan Serang Permainan bilyar

10. Mall Serang Bilyard Serang Permainan bilyar

11. Pelantha Bilyard Serang Permainan bilyar

12. Pelita Bilyard Serang Permainan bilyar

13. Royal Bilyard Serang Permainan bilyar

14. Radar Banten Arena Futsal Serang Pertandingan olahraga

15. Flamengo Futsal Serang Pertandingan olahraga

16. CIA Futsal Serang Pertandingan olahraga

17. Yumaga Sport Centre Serang Pertandingan olahraga

18. Wangsa Jaya Futsal Serang Pertandingan olahraga

19. One Futsal Cipocok Jaya Pertandingan olahraga

20. Tribens Futsal Walantaka Pertandingan olahraga

Berdasarkan data yang peneliti peroleh dari Dinas Pengelolaan Keuangan

Daerah Kota Serang, bahwa terdapat kurang lebih 20 (dua puluh) tempat hiburan

yang telah menjadi wajib pajak dan yang artinya dari data tersebut pula dapat

diketahui banyaknya tempat hiburan yang ada di Kota Serang. Dari pajak hiburan

tersebut, secara tidak langsung para investorpun telah membantu pemerintah untuk

membangun pembangunan daerah. Memang sangat menguntungkan bagi para

investor yang berinvestasi di Kota Serang ini, dikarenakan beberapa faktor yakni di

Kota Serang ini masih banyak lahan usaha yang dapat dibangun sehingga para

investor berlomba-lomba untuk membuka usaha terutama usaha tempat hiburan ini.

Terlebih lagi Kota Serang yang baru menjadi kota ini membutuhkan banyak sekali

pendapatan yang mesti didapat sehingga pemerintah harus gencar-gencarnya

mendatangkan investor dan meyakinkan investor untuk berinvestasi di sini.

Dilihat dari faktor tersebut, peneliti kurang yakin akan data yang peneliti

dapatkan dari Dinas Pengelolaan Daerah Kota Serang tersebut sehingga peneliti

melakukan observasi langsung ke seluruh daerah di Kota Serang. Dari observasi

awal yang peneliti lakukan, ternyata peneliti menemukan beberapa tempat hiburan

yang tidak terdaftar namanya di data Dinas Pengelolaan Keuangan Daerah Kota

Serang. Adapun data yang peneliti temukan di lapangan adalah seperti yang tertera

Tabel 1.2

Data Tempat Hiburan yang Tidak Terdaftar di Kota Serang Tahun 2014

No Nama Tempat Hiburan Kecamatan Jenis objek hiburan

1. Waterbom tembong jaya Cipocok Taman rekreasi

2. Oktav Karaoke Cipocok Karaoke

3. Olala Resto Cipocok Karaoke

4. Savana karaoke Serang Karaoke

5. Karaoke roberta Serang Karaoke

6. Nagurata Serang Karaoke

7. D’Wiza Cafe dan Karaoke Serang Karaoke

8. Fn- one bilyard and Karaoke Serang Karaoke dan bilyar

9. Rau sport center Serang Pertandingan olahraga

10. Mas futsal Serang Pertandingan olahraga

11. RTC Futsal Serang Pertandingan olahraga

12. Faiz futsal Kasemen Pertandingan olahraga

13. Bintang futsal Serang Pertandingan olahraga

14. Futsal Kenewae Serang Pertandingan olahraga

15. Sunny Salon dan spa Serang Spa

16. Sehati salon dan spa Serang Spa

17. Rossy’s spa Serang Spa

18. Diva Salon dan spa Serang Spa

19. Sari salon Serang Spa

20. Puspita gym Serang Pusat kebugaran

21. Rossy’s Gym & fitness Serang Pusat kebugaran

22. Royal Gym Serang Pusat kebugaran

23. La-sherly gym Serang Pusat kebugaran

Sumber: Hasil Observasi Peneliti, 2014

Berdasarkan data yang peneliti temukan di Lapangan, masih banyaknya

tempat hiburan yang tidak tertera sebagai wajib pajak dan kemungkinan Dinas

Pengelolaan Keuangan Daerah tidak memungut pajak ke tempat hiburan tersebut.

adalah sebanding dengan data yang peneliti dapatkan dari Dinas Pengelolaan

Keuangan Daerah.

Dari data di atas, peneliti kemudian melakukan wawancara ke salah satu

pengelola tempat hiburan yaitu tempat karaoke. Menurut pengakuan Pengelola

Karaoke di Kota Serang pada tanggal 03 Oktober 2013, di tempat karaoke ini hanya

memiliki Surat Izin Usaha dari kecamatan saja. Tempat ini membuka dua usaha

sekaligus di dalamnya yakni karaoke dan restoran. Pengelola tempat karaoke ini

mengakalinya dengan membuka restoran di dalamnya walaupun hanya terdapat

makanan-makanan kecil saja seperti kentang goreng dan minuman bersoda lainnya.

Sebenarnya restoran ini hanya untuk menutupi tempat karaoke yang ada, agar tempat

karaoke ini hanya menjadi fasilitas dari restoran padahal kenyataannya adalah

sebaliknya. Itupun karena usulan dari Dinas terkait dan pajak yang dikenakan tempat

karaoke ini hanya pajak restoran serta tarif pajak yang dikenakan sebesar 10% dari

pendapatan mereka setiap bulan.

Pada observasi selanjutnya tertanggal 04 Oktober 2013, peneliti

mewawancarai ke jenis tempat hiburan lainnya yaitu futsal. Mengenai pengenaan tarif

pajak dari futsal itu sendiri yaitu sebesar 7% dari pendapatan. Peneliti menemukan

bahwa ada tempat futsal yang terdata di Dinas Pengelolaan Keuangan Daerah itu

pajak yang dikenakan yaitu flat setiap bulannya, bukan berdasarkan tarif yang ditentukan di dalam Peraturan Daerah Kota Serang Nomor 17 Tahun 2010. Peneliti

ini bahwa tarif pajak yang dikenakan yaitu hanya sebesar Rp.750.000,- dan rutin

setiap bulannya.

Kemudian sama halnya dengan wajib pajak futsal, peneliti mewawancarai

pengelola tempat hiburan lainnya di Kota Serang, yaitu Billyard. Menurut pengakuan pengelola tempat hiburan ini pada tanggal 05 Oktober, pengelola mengaku bahwa

mengenai izin usaha tempat ini memang tidak memiliki izin usaha tempat hiburan,

hanya saja seperti tempat hiburan lainnya hanya memiliki izin usaha dari kecamatan

saja. Mengenai tarif pajak, tempat ini dikenakan sebesar Rp.2.000.000 (dua juta

rupiah) setiap bulannya bukan berdasarkan penghasilan yang didapat. Pengelola

tempat hiburan billyard ini mengemukakan bahwa perizinan usaha dan pajak di Kota Serang ini terutama pada tempat hiburan ini masih abu-abu karena tidak ada

kepastian hukum dan tarif yang mesti dibayar.

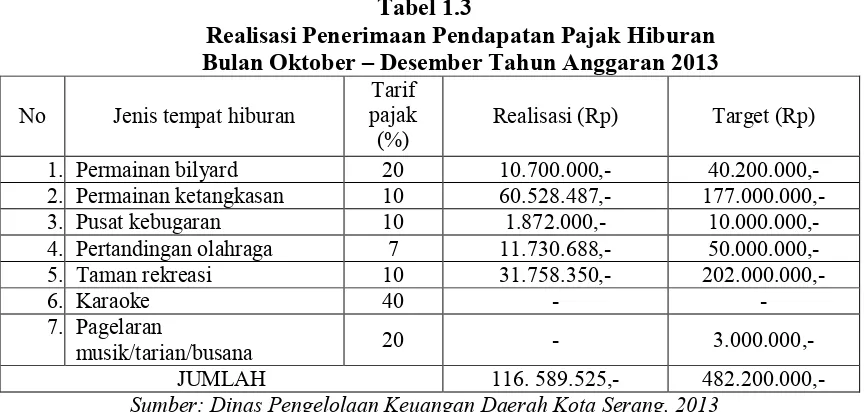

Dari permasalahan di atas, peneliti mendapatkan realisasi penerimaan

pendapatan mengenai pajak hiburan dari Dinas Pengelolaan Keuangan Daerah Kota

Serang dari bulan Oktober sampai dengan bulan Desember pada Tahun Anggaran

Tabel 1.3

Realisasi Penerimaan Pendapatan Pajak Hiburan Bulan Oktober – Desember Tahun Anggaran 2013

No Jenis tempat hiburan pajak Tarif

(%) Realisasi (Rp) Target (Rp)

1. Permainan bilyard 20 10.700.000,- 40.200.000,-

2. Permainan ketangkasan 10 60.528.487,- 177.000.000,-

3. Pusat kebugaran 10 1.872.000,- 10.000.000,-

4. Pertandingan olahraga 7 11.730.688,- 50.000.000,-

5. Taman rekreasi 10 31.758.350,- 202.000.000,-

6. Karaoke 40 - -

7. Pagelaran

musik/tarian/busana 20 - 3.000.000,-

JUMLAH 116. 589.525,- 482.200.000,-

Sumber: Dinas Pengelolaan Keuangan Daerah Kota Serang, 2013

Berdasarkan data tabel yang peneliti dapatkan di atas, bisa dilihat bahwa di

setiap jenis tempat hiburan tidak ada yang mencapai target yang diharapkan.

Dikarenakan permasalahan yang tadi sudah peneliti jabarkan di atas. Adapun pada

poin 6 mengenai jenis hiburan karaoke tidak ada realisasi bahkan target yang dicapai,

itu dikarenakan Dinas Pengelolaan Keuangan Daerah tidak memungut pajak jenis

hiburan tersebut mereka hanya memungut pajak dari restorannya saja karena

Peraturan Daerah mengenai perizinan tempat hiburan seperti karaoke, rumah

bernyanyi dan semacamnya itu belum ada. Seharusnya daerah masih bisa

mendapatkan pendapatan yang lebih dari realisasi yang telah diterima, tetapi karena

masih banyaknya tempat hiburan yang tidak terdata sebagai wajib pajak hiburan

maka banyak pula pendapatan yang tidak masuk ke dalam pendapatan asli daerah

yang mana dari pendapatan tersebut dapat membantu daerah untuk melakukan

Berdasarkan permasalahan yang peneliti temukan di atas, bahwa masih

banyaknya wajib pajak terutama pajak hiburan yang masih belum patuh akan

kewajiban dalam membayar pajak. Dari hal tersebut, maka peneliti mengambil judul

mengenai “Analisis Kepatuhan Administrasi Pajak bagi Wajib Pajak Hiburan di

Kota Serang”.

1.2 Identifikasi Masalah

Dari latar belakang di atas, dapat didefinisikan sebagai suatu pernyataan yang

dijadikan sebagai sebuah identifiksasi masalah yaitu:

1. Perbandingan data DPKD dan peneliti, banyak tempat hiburan yang tidak

terdata;

2. Penentuan jenis pajak yang dikenakan tidak sesuai;

3. Penetapan standar tarif pajak yang dikenakan tidak sesuai.

1.3 Batasan Masalah

Dalam pembatasan masalah ini, peneliti hanya melakukan penelitian tentang

analisis kepatuhan administrasi pajak bagi wajib pajak hiburan di Kota Serang.

1.4 Rumusan Masalah

Berdasarkan latar belakang, identifikasi serta batasan masalah di atas, maka

rumusan masalah dari penelitian ini yaitu bagaimana kepatuhan administrasi pajak

1.5 Tujuan Penelitian

Tujuan dari penelitian ini yaitu untuk mengetahui kepatuhan administrasi

pajak bagi wajib pajak hiburan di Kota Serang.

1.6 Manfaat Penelitian

1.6.1 Secara Teoritis

a. Menambah ilmu pengetahuan melalui penelitian yang dilaksanakan

sehingga memberikan kontribusi pemikiran bagi pengembangan ilmu

administrasi negara di ranah manajemen publik khususnya mengenai

perpajakan.

b. Dapat dijadikan sebagai acuan untuk pengembangan ilmu administrasi

khususnya perpajakan. Dalam artian setiap hasil yang didapatkan dari

penelitian ini bisa kita kembangkan menjadi suatu ilmu yang terkonsep

dan nantinya dapat dijadikan sebagai bahan acuan untuk penelitian

selanjutnya.

1.6.2 Secara Praktis

a. Bagi Peneliti

Memberikan kesempatan peneliti untuk mengaplikasikan ilmu

administrasi perpajakan dan teori perpajakan yang telah dipelajari selama

b. Bagi Instansi

Diharapkan dengan adanya penelitian ini dapat memberikan saran dan

masukan kepada Instansi dalam mengoptimalkan kinerja sesuai dengan

peraturan daerah.

c. Bagi Pengelola Tempat Hiburan

Diharapkan penelitian ini dapat memberikan informasi mengenai

pentingnya membayar pajak khususnya pajak hiburan guna pembangunan

2.1 Deskripsi Teori

Deskripsi teori adalah mengkaji berbagai teori yang relevan dengan

permasalahan yang sedang peneliti kaji, kemudian menyusunnya secara teratur

dan rapi yang digunakan untuk merumuskan fenomena permasalahan. teori itu

sendiri merupakan alur logika atau penalaran, yang merupakan seperangkat

konsep, definisi, dan proposisi yang disusun secara sistematis. Secara umum teori

mempunyai tiga fungsi yaitu untuk menjelaskan (explanation), meramalkan

(prediction), dan pengendalian (control) suatu gejala.

Dalam penelitian ini, peneliti mengkaji mengenai pajak daerah yang

berupa pajak hiburan. Dimana pajak hiburan merupakan Pendapatan Asli Daerah.

Dari hasil kajian maka peneliti bisa melihat bagaimana kepatuhan wajib pajak

untuk meningkatkan pendapatan daerah. untuk itu harus ada teori yang relevan

2.1.1 Administrasi Perpajakan

Administrasi pajak (Ismawan, 2001:82) mengemukakan bahwa prinsip

administrasi pajak yang diterima secara luas menyatakan bahwa tujuan yang ingin

dicapai adalah kepatuhan sukarela. Kepatuhan sukarela merupakan tulang

punggung sistem self assessment dimana wajib pajak bertanggung jawab menetapkan sendiri kewajiban pajaknya dan kemudian secara akurat dan tepat

waktu membayar dan melaporkan pajak tersebut. Kepatuhan sebagai fondasi self assessment dapat dicapai apabila elemen-elemen kunci telah diterapkan secara efektif. Elemen-elemen kunci (Ismawan, 2001:83) tersebut adalah sebagai berikut:

a. Program pelayanan yang baik kepada wajib pajak.

b. Prosedur yang sederhana dan memudahkan wajib pajak.

c. Program pemantauan kepatuhan dan verifikasi yang efektif.

d. Pemantapan law enforcement secara tegas dan adil.

Administrasi perpajakan memiliki peran penting dalam rangka menunjang

keberhasilan suatu kebijakan perpajakan yang telah diambil. Administrasi pajak

adalah segala urusan administrasi sebagai salah satu instrumen pelaksanaan di

bidang perpajakan dalam rangka menjalankan fungsi pelayanan masyarakat,

pengawasan masyarakat dalam rangka pelaksanaan kewajiban perpajakan, dan

pembinaan dari pelaksanaan pengawasan dimaksud (Gunadi, 2005:2).

Dalam administrasi perpajakan memiliki tahapan-tahapan yang harus

dimiliki yaitu tahapan-tahapan dalam administrasi perpajakan mencakup

1. Melakukan Pendataan/Identifikasi Subjek dan/atau Objek Pajak. Pada

tahap pertama ini yang perlu dilakukan adalah mengidentifikasi subjek

atau objek dari masing-masing jenis pajak yang akan dipungut. Tahap ini

perlu dilakukan karena pada tahap inilah jumlah subjek atau objek dari

suatu pajak ditentukan. Pengidentifikasian objek dan subjek pajak

terutama perlu dilakukan terhadap jenis-jenis pajak yang objeknya relatif

lebih mudah untuk dilakukan.

2. Pemeriksaan Wajib dan Objek Pajak. Untuk mengetahui wajib pajak yang

belum memenuhi kewajibannya dibutuhkan sistem pencatatan yang baik,

dalam arti kelalaian pajak dapat segera diketahui dari pencatatan tersebut

sehingga dapat dilakukan pemeriksaan silang dengan jenis-jenis pajak

daerah yang lain. Jadi setelah mendata subjek dan objek pajak tersebut,

maka dilakukanlah penilaian oleh petugas pemeriksaan dinas luar terhadap

keberadaan subjek dan objek pajak yang telah teridentifikasi tersebut.

Pemeriksaan ini sangat diperlukan sebagai sarana untuk memperkirakan

jumlah pendapatan yang akan diterima dari suatu objek pajak tertentu dan

juga sebagai sarana untuk melakukan penetapan pajak terutang bagi objek

pajak yang tidak terdata dengan baik.

3. Penetapan Nilai Pajak Terutang. Penetapan nilai pajak terutang lebih

mudah dilakukan terhadap subjek dan objek pajak yang telah terdata

dengan baik. Oleh karena itu, penetapan nilai pajak terutang juga harus

memperhatikan aturan-aturan objek yang berlaku misalnya dengan nilai

terutang akan sangat membantu jika tarif yang berlaku ialah tarif

advolerem, yakni penetapan tarif dengan presentase tertentu dari nilai objek pajak. Kesederhanaan perhitungan dan tingkat kepastian yang tinggi

terhadap nilai pajak terutang akan dapat menutup ruang gerak bagi fiskus

untuk melakukan korupsi dan kolusi.

4. Melakukan Penagihan atau Penerimaan Setoran Pajak. Tahap ini

merupakan tahap dimana instansi yang berwenang melakukan pemungutan

pajak atau menerima setoran pajak dari wajib pajak sesuai dengan

besarnya nilai pajak terutang yang harus dibayar. Sesuai dengan

perkembangan yang terjadi dalam sistem perpajakan, aktivitas penagihan

pajak telah bergeser menjadi pelayanan terhadap wajib pajak yang

melakukan penyetoran pajak. Demikian pula, setoran pajak terutang tidak

perlu lagi harus dilakukan di kantor-kantor pelayanan pajak yang

disediakan oleh Pemerintah Daerah melainkan dapat dilakukan di berbagai

tempat. Namun demikian, kemungkinan masih diperlukannya cara

penagihan secara langsung oleh petugas pajak juga masih tinggi karena

pajak-pajak tertentu masih sulit untuk menerapkan self assessment system

secara penuh.

Suatu administrasi perpajakan dapat dikatakan sukses apabila mencapai

sasaran yang diharapkan dalam menghasilkan penerimaan pajak yang optimal

dikarenakanan administrasi perpajakannya mampu dengan efektif melaksanakan

sistem perpajakan suatu negara. Dalam (Gunadi, 2003: 3) administrasi pajak

1. Wajib pajak yang tidak terdaftar (unregistered taxpayers). Dengan administrasi pajak yang efektif akan mampu mendeteksi dan menindak

dengan sanksi tegas bagi masyarakat yang telah memenuhi ketentuan

menjadi wajib pajak akan tetapi belum terdaftar. Penambahan jumlah

wajib pajak akan meningkatkan jumlah penerimaan pajak.

2. Wajib pajak yang tidak menyampaikan Surat Pemberitahuan Tahunan dan

Masa (SPT dan SPM). Administrasi perpajakan efektif akan dapat

mengetahui penyebab wajib pajak tidak menyampaikan SPT melalui

pemeriksaan pajak. Masalah ini biasa muncul pada pajak yang

menggunakan sistem self-assessment.

3. Penyelundupan pajak (tax evaders). Penyelundup pajak adalah wajib pajak yang melaporkan/membuat jumlah pajaknya lebih kecil dari yang

seharusnya.

4. Penunggak Pajak. Wajib pajak yang tidak menyetorkan pajak terhutangnya

cukup lama sampai melewati batas waktu yang ditetapkan. Upaya

pencairan tunggakan pajak dapat dilakukan melalui pelaksanaan tindakan

penagihan secara intensif dalam set administrasi pajak yang baik akan

2.1.2 Pajak

2.1.2.1 Definisi Pajak

Secara sederhana pengertian pajak Menurut Peraturan Daerah Kota Serang

Nomor 17 Tahun 2010 tentang Pajak Daerah bab I Ketentuan Umum Pasal 1

bahwa:

“Pajak daerah yang selanjutnya disebut pajak, adalah kontribusi wajib pajak kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.”

Pajak daerah adalah kontribusi dari para wajib pajak kepada daerah yang

bersifat memaksa berdasarkan Undang-undang serta wajib pajak tidak

mendapatkan imbalan secara langsung, dan dari pajak tersebut digunakan untuk

keperluan daerah untuk kemakmuran rakyat itu sendiri.

Adapun menurut Adriani dalam (Zain, 2008:10) menyatakan bahwa pajak

adalah:

“…..iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan umum (undang-undang) yang tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.”

Pajak adalah iuran dari masyarakat (wajib pajak) kepada negara yang

bersifat memaksa dalam peraturan umum yang digukanakan untuk membiayai

pengeluaran-pengeluaran umum dan para wajib pajak tidak mendapat prestasi

Adapun menurut Ray, Herschel & Horace dalam (Mohammad Zain,

2008:11) menyatakan bahwa pajak adalah:

“….suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.”

Pajak adalah pengalihan sumber dari para pengusaha kepada pemerintah

yang bersifat wajib bukan dikarenakan pengusaha tersebut telah melanggar

hukum tetapi berdasarkan ketentuan yang telah ditetapkan oleh negara agar

pemerintah dapat melaksanakan tugas-tugasnya dan pengusaha tersebut tidak

mendapat imbalan yang langsung dari pengalihan sumber tersebut.

Sedangkan, definsi pajak menurut Somawirata dalam (Rahmawati,

2012:130) ialah:

“….iuran yang ditentukan secara sepihak oleh penguasa dan pihak lain diimbangi dengan jasa istimewa untuk membiayai pengeluaran negara, pemungutannya digunakan untuk kepentingan umum.”

Pajak adalah iuran yang ditentukan secara sepihak yaitu dari pihak

pemerintah kepada para wajib pajak (masyarakat) untuk membiayai pengeluaran

negara serta digunakan untuk kepentingan bersama. Berdasarkan definisi-definisi

diatas, dapat peneliti simpulkan bahwa pajak adalah iuran wajib dari rakyat untuk

negara yang bersifat memaksa berdasarkan Undang-undang guna membiayai

2.1.2.2 Wajib pajak

Wajib pajak adalah orang pribadi atau badan meliputi pembayar

pajak,pemotong pajak,dan pemungut pajak yang mempunyai hak dan kewajiban

sesuai dengan ketentuan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan termasuk pemungut pajak dan pemotong pajak

tertentu (pasal 1 butir 2 UU KUP). Yang wajib mempunyai NPWP adalah wajib

pajak (subyek pajak penghasilan).

Jadi orang atau badan yang bertempat tinggal di Indonesia, yang menerima

atau memperoleh penghasilan bagi perorangan yang jumlahnya setahun

melampaui batas pajak yaitu yang mempunyai penghasilan melebihi penghasilan

Tidak Kena Pajak wajib mempunyai NPWP walaupun kepadanya belum atau

tidak di kenakan pajak atau belum atau tidak di berikan Surat Ketetapan Pajak.

Kewajiban dari wajib pajak yang utama adalah membayar pajak sendiri

dan memungut atau memotong pajak orang lain dan kemudian menyetorkannya

kepada negara melalui bank atau kantor pos. Wajib pajak di kelompokkan

menjadi:

1. Wajib pajak orang pribadi

2. Wajib pajak badan

3. Wajib pajak pemotong/pemungut

Adanya kewajiban pajak subyektif,yaitu di mulai pada saat :

a. Orang pribadi tersebut di lahirkan;

b. Berada di Indonesia lebih dari 183 hari dalam 12 bulan,atau berniat untuk

c. Badan yang didirikan atau berkedudukan di Indonesia;

d. Warisan yang belum di bagi dalam satu kesatuan, menggantikan yang

berhak;

e. Subyek pajak luar negeri,orang pribadi tidak tinggal di Indonesia kurang

dari 183 hari dalam 12 bulan;

f. Bentuk usaha tetap (BUT) atau badan yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia.

2.1.3 Kepatuhan Perpajakan

2.1.3.1 Definisi Kepatuhan

Secara sederhana, menurut Kamus Umum Bahasa Indonesia dikutip dalam

(Rahayu, 2010: 138) menyatakan bahwa:

“Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan.”

Adapun menurut Milgram dikutip dalam (Chaizi Nasucha, 2004: 130)

Kepatuhan pada otoritas atau aturan-aturan.

Sedangkan, menurut Sapri Nurmantu (2003), bahwa kepatuhan perpajakan

dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannya. Ada dua macam

1. Kepatuhan formal

Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi

kewajiban secara formal sesuai dengan ketentuan dalam undang-undang

perpajakan.

2. Kepatuhan material

Kepatuhan material adalah suatu keadaan dimana wajib pajak secara

substantive atau hakekatnya memenuhi semua ketentuan material

perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan.

Kepatuhan material dapat juga meliputi kepatuhan formal.

Berdasarkan definisi-definisi yang dikemukakan oleh para ahli maka dapat

disimpulkan bahwa kepatuhan perpajakan adalah dimana wajib pajak taat untuk

membayar kewajibannya sebagai wajib pajak terhadap hukum dan peraturan

sebagaimana yang telah ditetapkan oleh Undang-undang.

2.1.3.2 Teori Kepatuhan Wajib Pajak

Adapun beberapa Teori kepatuhan yang dikemukakan oleh para ahli

adalah sebagai berikut:

Menurut Nasucha (2004: 148- 149) kepatuhan terdiri dari:

a. Aspek yuridis, yaitu kepatuhan wajib pajak dilihat dari ketaatan terhadap

prosedur administrasi perpajakan yang ada.

b. Aspek psikologis, yaitu kepatuhan wajib pajak dilihat dari persepsi wajib

c. Aspek sosiologis, yaitu kepatuhan wajib pajak dilihat dari aspek sosial

sistem perpajakan.

Kemudian, menurut Erard dan Feinstein dalam Nasucha (2004: 141)

dalam kepatuhan pajak dilihat dari teori psikologi, yaitu

a. Rasa bersalah dan rasa malu

Dalam melakukan kewajiban perpajakannya, wajib pajak mengantisipasi

rasa bersalah ketika memikirkan penggelapan pajak dan lolos dari deteksi

dan perasaan malu ketika memikirkan penggelapan pajak dan kemudian

tertangkap.

b. Kewajaran dan keadilan beban pajak

Sistem perpajakan yang tidak adil mendorong wajib pajak untuk

merasionalisasi penggelapan pajak dan keadilan beban pajak mereka tidak

berpengaruh terhadap tingkat kepatuhan mereka.

c. Kepuasan terhadap pelayanan pemerintah

Kepatuhan akan meningkat jika wajib pajak merasa bahwa mereka akan

menerima manfaat dari pengeluaran negara yang dibiayai dari pajak yang

mereka bayarkan.

Sedangkan dilihat dari perspektif hukum menurut Soekanto dalam

(Nasucha, 2004: 132) kepatuhan dapat mengandung empat proses utama berikut

ini:

umumnya terjadi melalui proses sosialisasi sehingga orang mengetahui

dan mematuhi kaidah-kaidah hukum tersebut.

b. Habituation, yaitu sikap lanjut dari proses sosialisasi diatas. Dimana dilakukan suatu sikap dan perilaku yang terus-menerus dilakukan secara

berulang-ulang sehingga menjadi suatu kebiasaan.

c. Utility, yaitu orang cenderung untuk berbuat sesuatu karena merasakan memperoleh manfaat dari sikap yang dilakukannya. Orang akan mematuhi

hukum karena merasakan kegunaan hukum untuk menciptakan keadaan

yang diharapkan.

d. Group identification, yaitu kepatuhan hukum didasarkan pada kebutuhan untuk mengadakan identifikasi dengan kelompok sosialnya. Kepatuhan

terhadap hukum dianggap merupakan saran yang paling tepat untuk

mengadakan identifikasi tersebut.

Kemudian sedangkan, Kepatuhan perpajakan yang dikemukakan oleh

Nowak sebagai ”suatu iklim” kepatuhan dan kesadaran pemenuhan kewajiban

perpajakan tercermin dalam situasi dalam (Rahayu, 2010: 138 ) sebagai berikut:

a. Wajib pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundang- undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas.

c. Menghitung jumlah pajak yang terutang dengan benar.

2.1.3.3 Pentingnya Kepatuhan Perpajakan

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia,

baik bagi negara maju maupun di negara berkembang (Rahayu, 2010: 140).

Karena jika wajib pajak tidak patuh maka akan menimbulkan keinginan untuk

melakukan tindakan penghindaran, pengelakan, penyelundupan, dan pelalaian

pajak. Yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan

pajak negara akan berkurang.

Kepatuhan wajib pajak dipengaruhi oleh beberapa faktor yaitu kondisi

sistem administrasi perpajakan suatu negara, pelayanan pada wajib pajak,

penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak. Wajib pajak

akan patuh (karena tekanan) karena mereka berfikir adanya sanksi berat akibat

tindakan ilegal dalam usahanya untuk menyelundupkan pajak. Tindakan

pemberian sanksi tersebut terjadi jika wajib pajak terdeteksi dengan administrasi

yang baik dan terintegrasi serta melalui aktivitas pemeriksaan oleh aparat pajak

yang berkompeten dan memiliki integritas tinggi, melakukan tindakan tax evasion. Penurunan tarif pajak juga akan mempengaruhi motivasi wajib pajak membayar pajak. Dengan tarif pajak yang rendah otomatis pajak yang dibayarpun

tidak banyak.

Kesadaran dan kepatuhan memenuhi kewajiban perpajakan tidak hanya

tergantung kepada masalah-masalah teknis saja yang menyangkut metode

pemungutan, tarif pajak, teknis pemeriksaan, penyidikan, penerapan sanksi

sebagai perwujudan pelaksanaan ketentuan peraturan perundang-undangan

negara dalam hal membayar pajak. Disamping itu juga tergantung pada kemauan

wajib pajak juga, sampai sejauh mana wajib pajak tersebut akan mematuhi

ketentuan peraturan perundang-undangan perpajakan.

Membayar pajak bukanlah merupakan tindakan yang semudah dan

sesederhana membayar untuk mendapatkan sesuatu (konsumsi) bagi masyarakat,

tetapi di dalam pelaksanaannya penuh dengan hal yang bersifat emosional. Pada

dasarnya tidak seorangpun yang menikmati kegiatan membayar pajak seperti

menikmati kegiatan berbelanja. Disamping itu potensi bertahan untuk tidak

membayar pajak sudah menjadi taxpayers behavior.

2.1.3.4 Ketidakpatuhan Wajib Pajak

Penyebab wajib pajak tidak patuh dalam (Rahayu, 2010: 149) adalah

bervariasi, sebab utama adalah fitrahnya penghasilan yang diperoleh wajib pajak

yang utama ditujukan untuk memenuhi kebutuhan hidupnya. Pada saat telah

memenuhi ketentuan perpajakan timbul kewajiban pembayaran pajak kepada

negara. Pada umumnya kepentingan pribadi yang selalu dimenangkan.

Sebab yang lain adalah wajib pajak kurang sadar tentang kewajiban

bernegara, tidak patuh pada peraturan, kurang menghargai hukum, tingginya tarif

pajak dan kondisi lingkungan seperti kestabilan pemerintahan, dan penghamburan

keuangan negara yang berasal dari pajak. Disamping itu menurut Engel dalam

(Rahayu, 2010:149), beberapa hal yang berhubungan dengan tax evasion di

pelaksanaan sistem administrasi perpajakan), tax audit (pemeriksaan pajak),

imposed penalties (sanksi hukum), dan tax amenities (pengampunan pajak). Upaya-upaya pemerintah di seluruh dunia untuk mengurangi tax evasion

telah lama diadakan. (Nurmantu: 2003) untuk indonesia pada tahun 1972 melalui

SGATAR (Study Group on Asian Tax Administration and Research) telah

disidangkan di Jakarta dengan salah satu tema utama adalah Some Aspect of Income Tax Avoidance or Evation. Upaya untuk mengurangi tax evasion lebih dini pada tingkat yang lebih mengglobal telah diadakan oleh IFA pada tahun 1980

di Paris dengan tema yang lunak yakni The Dialogue between the tax administration and the taxpayer up to the filling of the tax return.

Ketidakpatuhan secara bersamaan dapat menimbulkan upaya

menghindarkan pajak secara melawan hukum atau tax evasion. Perilaku wajib pajak yang tidak sepenuhnya memenuhi kewajiban perpajakannya oleh Herber

(Nurmantu, 2003) dibedakan menjadi tiga yakni tax evasion, tax avoidance dan

tax delinquency.

2.1.3.5 Batasan dan Persyaratan sebagai Wajib Pajak Patuh

Secara umum, kepatuhan dalam (Hutagaol, 2007: 306-308) dapat

dibedakan atas dua yaitu: kepatuhan formal dan kepatuhan material. Kepatuhan

formal merefleksikan pemenuhan kewajiban penyetoran dan pelaporan pajak

sesuai jadwal yang ditentukan. Sedangkan kepatuhan material lebih menekankan

Pengertian wajib pajak patuh diatur dalam Keputusan Menteri Keuangan

Nomor 544/ KMK. 04/ 2000 sebagaiman diubah dengan Keputusan Menteri

Keuangan Nomor 235/ KMK. 03/ 2003. Persyaratan wajib pajak patuh dibedakan

antara wajib pajak yang laporan keuangannya telah diaudit oleh akuntan publik

atau Badan Pengawasan Keuangan dan Pembangunan (BPKP) dengan yang

laporan keuangannya tidak diaudit.

Bagi wajib pajak yang laporan keuangannya tidak diaudit, dapat

mengajukan secara tertulis sebagai wajib pajak patuh paling lambat tiga bulan

sebelum tahun buku berakhir, dan dalam jangka waktu dua tahun pajak terakhir

memenuhi persyaratan berikut:

a. Menyelenggarakan pembukuan sebagaimana dimaksud dalam

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor

16 Tahun 2000 (selanjutnya disebut dengan UU KUP);

b. Dalam hal terhadap pajak pernah dilakukan pemeriksaan (tax audit), koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang

terutang paling banyak 10%.

2.1.3.6 Manfaat Predikat Wajib Pajak Patuh

(Rahayu, 2010: 142) menyatakan bahwa wajib pajak patuh adalah wajib

pajak yang sadar pajak, paham hak dan kewajiban perpajakannya dan diharapkan

peduli pajak yaitu melaksanakan kewajiban perpajakan dengan benar dan paham

sebagai suatu pemberian penghargaan bagi wajib pajak sudah pasti akan memberi

motifasi dan detterent effect yang positif bagi wajib pajak yang lain untuk menjadi wajib pajak patuh. Wajib pajak yang berpredikat patuh dalam pemenuhan

kewajiban perpajakannya tentunya akan mendapat kemudahan dan fasilitas yang

lebih dibandingkan dengan pemberian pelayanan pada wajib pajak yang belum

atau tidak patuh.

2.1.4 Pendapatan Asli Daerah

Terdapat tiga pilar utama dalam menopang keberhasilan manajemen

keuangan publik (Mahmudi, 2010:14), yaitu: manajemen pendapatan, manajemen

belanja, dan manajemen pembiayaan. Pengetahuan dan keahlian tentang

manajemen pendapatan bagi sektor publik sangat penting karena besar kecilnya

pendapatan akan menentukan kualitas pelaksanaan pemerintahan, tingkat

kemampuan pemerintah dalam penyediaan pelayanan publik serta keberhasilan

pelaksanaan program, dan kegiatan pembangunan. Pemerintah dituntut untuk

cerdas dalam menghasilkan dan mengelola sumber-sumber pendapatan tidak

sekedar pandai membelanjakan dan menghabiskan anggaran.

2.1.4.1 Siklus Manajemen Pendapatan Daerah

Tahapan siklus manajemen pendapatan daerah adalah identifikasi sumber,

1. Identifikasi Sumber Pendapatan

Pada tahap identifikasi, kegiatan yang dilakukan berupa pendataan

sumber-sumber pendapatan termasuk menghitung potensi pendapatan.

Identifikasi pendapatan pemerintah meliputi:

a. Pendataan objek pajak, subjek pajak, dan wajib pajak;

b. Pendataan objek retribusi, subjek retribusi, dan wajib retribusi;

c. Pendataan sumber penerimaan bukan pajak;

d. Pendataan lain-lain pendapatan yang sah;

e. Pendataan potensi pendapatan untuk masing-masing jenis pendapatan.

2. Adminstrasi Pendapatan

Administrasi pendapatan sangat penting dalam siklus manajemen

pendapatan sebab tahap ini akan menjadi dasar untuk melakukan koleksi

pendapatan. Pada tahap administrasi pendapatan, kegiatan yang dilakukan

meliputi:

a. Penetapan wajib pajak dan retribusi;

b. Penentuan jumlah pajak dan retribusi;

c. Penetapan Nomor Pokok Wajib Pajak Daerah dan Nomor Pokok

Wajib Retribusi;

d. Penerbitan Surat Ketetapan Wajib Pajak dan Surat Ketetapan

Retribusi.

3. Koleksi pendapatan

Tahap koleksi pendapatan meliputi penarikan, pemungutan, penagihan,

dan retribusi daerah, dana perimbangan dari pemerintah pusat, maupun

sumber lainnya. Khusus untuk pemungutan pajak daerah dan retribusi

daerah dapat digunakan beberapa sistem, antara lain:

a. Self assessment system

b. Official assessment system

c. Joint Collection

4. Pencatatan (Akuntansi) Pendapatan

Setelah dilakukan pengumpulan pendapatan, tahap berikutnya adalah

pencatatan pendapatan ke dalam sistem akuntansi. Pada prinsipnya setiap

penerimaan pendapatan harus segera disetor ke rekening kas umum daerah

pada hari itu juga atau paling lambat sehari setelah dterimanya pendapatan

tersebut. Untuk menampung seluruh sumber pendapatan perlu dibuat satu

rekening tunggal, dalam hal ini rekening kas umum daerah. tujuan

pembuatan satu pintu untuk pemasukan pendapatan adalah untuk

memudahkan pengendalian dan pengawasan pendapatan. Selanjutnya

penerimaan pendapatan tersebut dibukukan dalam buku akuntansi, berupa

jurnal penerimaan kas, buku pembantu, buku kas besar, dan buku besar

penerimaan per rincian objek pendapatan. Kemudian, buku catatan

akuntansi teresbut akan diringkas dan dilaporkan dalam laporan keuangan

pemerintah daerah yaitu laporan realisasi anggaran, neraca, dan Laporan

5. Alokasi Pendapatan

Tahap terakhir siklus manajemen pendapatan adalah alokasi pendapatan,

yaitu pengambilan keputusan untuk menggunakan dana yang ada untuk

membiayai pengeluaran daerah yang dilakukan. Pengeluaran daerah

meliputi pengeluaran belanja, yaitu belanja operasi, dan belanja modal.

Maupun untuk pembiayaan pengeluaran yang meliputi pembentukan

cadangan, penyertaan modal daerah, pembayaran utang, dan pemberian

pinjaman daerah.

2.1.4.2 Sumber-sumber Pendapatan Daerah

Pemerintah daerah dengan payung hukum, peraturan perundangan berhak

memungut pajak daerah dan retribusi daerah. Bahkan pemerintah dapat memaksa

wajib pajak untuk membayar pajak dan memberikan sanksi apabila tidak patuh

pajak. Oleh karenanya, pendapatan di Pemerintah daerah relatif stabil. Meskipun

demikian, pemerintah daerah perlu melakukan manajemen pendapatan secara baik

agar diperoleh pendapatan secara optimal.

Menurut Undang-undang No. 32 Tahun 2004 tentang Pemerintah Daerah;

dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah telah menetapkan sumber-sumber penerimaan

daerah, sebagai berikut:

1. PAD (Pendapatan Asli Daerah)

a. Pajak Daerah

c. Bagian laba pengelolaan aset daerah yang dipisahkan

d. Lain-lain PAD yang sah

2. Transfer Pemerintah Pusat

a. Bagi hasil pajak

b. Bagi hasil sumber daya alam

c. Dana Alokasi Umum

d. Dana Alokasi Khusus

e. Dana Otonomi Khusus

f. Dana penyesuaian

2.1.5 Pajak Daerah

Pajak daerah merupakan salah satu dari Pendapatan Asli Daerah. (Zain,

2008:13), menyatakan bahwa pajak daerah adalah iuran wajib yang dilakukan

oleh orang pribadi atau badan kepala daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan

yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan

daerah dan pembangunan daerah.

Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau

badan kepala daerah tanpa imbalan langsung dan dapat dipaksakan berdasarkan

perundang-undangan yang berlaku guna membiaya pembangunan daerah.

Pajak Daerah terbagi menjadi dua yaitu:

1. Pajak Propinsi, yang mana terdiri dari:

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air

c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Pemukiman

2. Pajak Kabupaten/ atau Kota, yang mana terdiri dari:

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian Golongan C

g. Pajak Parkir

h. Pajak Lain-lain

2.1.6 Pajak Hiburan

Pajak hiburan merupakan salah satu dari jenis pajak daerah. Pajak hiburan

adalah pajak atas penyelenggaraan hiburan. Pajak hiburan dalam Siahaan (2008:

297) dapat pula diartikan sebagai pungutan daerah atas penyelenggaraan hiburan.

Pengenaan pajak hiburan tidak mutlak ada pada seluruh daerah kabupaten atau

kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan

kepada Pemerintah Kabupaten/atau Kota. Mengingat kondisi kabupaten dan kota

di Indonesia tidak sama, termasuk dalam hal jenis hiburan yang diselengarakan,

daerah setempat harus mengeluarkan peraturan daerah tentang pajak hiburan yang

akan menjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan

dan pemungutan pajak hiburan di daerah kabupaten atau kota yang bersangkutan.

2.1.6.1 Objek Pajak Hiburan

Berdasarkan Peraturan Daerah Nomor 17 Tahun 2010, objek pajak hiburan

adalah jasa penyelanggaraan hiburan dengan dipungut bayaran. Dengan demikian

objek pajak hiburan meliputi:

a. Pertunjukan film;

b. Pertunjukan kesenian;

c. Pertunjukan pagelaran;

d. Penyelenggaraan diskotik, musik hidup, karaoke, klab malam, ruang

musik, balai gita, pub, ruang selesa musik, klub eksekutif, dan

sejenisnya;

e. Permainan bilyar dan sejenisnya;

f. Permainan ketangkasan, termasuk mesin keping dan sejenisnya;

g. Panti pijat, mandi uap;

h. Pertandingan olahraga;

i. Penyelenggaraan tempat-tempat wisata, taman rekreasi, seluncur,

kolam pemancingan, pasar malam, sirkus, komedi putar yang

digerakkan dengan peralatan elektronik, kereta pesiar, dan sejenisnya;

serta

Penyelenggaraan hiburan yang dikenakan pajak dalam (Siahaan, 2008:

301) adalah penyelenggaraan hiburan yang memungut bayaran. Umumnya setiap

penyelengara hiburan harus mendapat izin tertulis dari Bupati/Walikota, kecuali

untuk wilayah DKI Jakarta diberikan oleh Gubernur. Pengajuan izin harus

diajukan secara tertulis sesuai dengan tata cara yang ditetapkan oleh kepala

daerah. Izin penyelenggara hiburan diberikan untuk jangka waktu tertentu dan

dapat diperpanjang. Izin tersebut tidak dapat dipindahtangankan, kecuali atas

seizin kepala daerah. Hal ini terkait juga dengan kewajiban perpajakan, yaitu

penyelenggara hiburan tersebut merupakan wajib pajak yang harus memenuhi

kewajiban perpajakan di bidang pajak hiburan.

2.1.6.2 Bukan Objek Pajak Hiburan

Pada pajak hiburan dalam Siahaan (2008: 301), tidak semua

penyelenggaraan hiburan dikenakan pajak. Ada beberapa pengecualian yang tidak

termasuk objek pajak yaitu penyelenggaraan hiburan yang tidak dipungut bayaran,

seperti hiburan yang diselenggarakan dalam rangka pernikahan, upacara adat, dan

kegiatan keagamaan.

2.1.6.3 Subjek dan Wajib Pajak Hiburan

Pada pajak hiburan, subjek pajak dalam Siahaan (2008: 301-302) adalah

orang pribadi atau badan yang menonton dan atau menikmati hiburan. Secara

sederhana subjek pajak adalah konsumen yang menikmati hiburan, sementara itu

wajib pajak adalah orang pribadi atau badan yang menyelenggarakan hiburan.

Konsumen yang menikmati pelayanan tempat hiburan merupakan subjek pajak

yang membayar (menanggung) pajak sementara penyelenggara hiburan bertindak

sebagai wajib pajak yang diberi kewenangan untuk memungut pajak dari

konsumen (subjek pajak).

Dalam menjalankan kewajiban perpajakannya wajib pajak dapat diwakili

oleh pihak tertentu yang diperkenankan oleh undang-undang dan peraturan daerah

tentang pajak hiburan. Wakil wajib pajak bertanggung jawab secara pribadi dan

atau secara tanggung renteng atas pembayaran pajak terutang. Selain itu, wajib

pajak dapat menunjuk seorang kuasa dengan surat kuasa khusus untuk

menjalankan hak dan memenuhi kewajiban perpajakannya.

2.1.6.4 Dasar Pengenaan, Tarif, dan Cara Perhitungan Pajak Hiburan

1. Dasar pengenaan pajak hiburan

Dasar pengenaan pajak hiburan dalam Siahaan (2008: 302) adalah

jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan

atau menikmati hiburan. Pengertian yang seharusnya dibayar termasuk

pemberian potongan harga dan tiket cuma-cuma.

2. Tarif pajak hiburan

Tarif pajak hiburan dalam Siahaan (2008: 302) ditetapkan paling

tinggi sebesar tiga puluh lima persen dan ditetapkan dengan peraturan

daerah. Hal ini dimaksudkan untuk memberikan keleluasaan kepada

pemerintah kabupaten/kota untuk menetapkan tarif pajak yang dipandang

sesuai dengan kondisi masing-masing daerah kabupaten/kota. Dengan

menetapkan besarnya tarif pajak yang mungkin berbeda dengan

kabupaten/kota lainnya asalkan tidak lebih dari tiga puluh lima persen.

Untuk mendukung pengembangan kesenian tradisional, hiburan berupa

kesenian tradisional umumnya dikenakan tarif pajak yang lebih rendah

dari hiburan lainnya.

Oleh karena objek pajak hiburan meliputi berbagai jenis hiburan,

pemerintah kabupaten/kota juga harus menetapkan tarif pajak untuk

masing-masing jenis hiburan, yang biasanya berbeda antar jenis hiburan.

Misalnya, suatu pemerintah daerah kota menetapkan besarnya tarif pajak

hiburan untuk setiap jenis hiburan sebagaimana berikut ini dalam

Peraturan Daerah Kota Serang Nomor 17 Tahun 2010 Tentang Pajak

Daerah:

a. Pagelaran musik dan busana sebesar 20%;

b. Kontes kecantikan dan binaraga sebesar 20%;

c. Diskotik dan klab malam sebesar 60%;

d. Karaoke sebesar 40%;

e. Permainan ketangkasan sebesar 10%;

f. Sirkus, akrobat, dan sulap sebesar 10%;

g. Panti pijat, refleksi, dan mandi uap atau spa sebesar 35%;

h. Tontonan film sebesar 10%;

i. Pameran sebesar 5%;

j. Permainan bola sodok (bilyar) sebesar 20%;

l. Pacuan kuda, balapan kendaraan motor sebesar 10%;

m. Pusat kebugaran (fitness center) sebesar 10%;

n. Pertandingan olahraga, termasuk futsal, sepak bola, bola voli, bola

basket dan sejenisnya sebesar 7%.

3. Cara Perhitungan Pajak Hiburan

Besarnya pokok pajak hiburan dalam Siahaan (2008: 304-305)

yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar

pengenaan pajak. Secara umum perhitungan pajak hiburan adalah sesuai

dengan rumus sebagai berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran untuk

Menonton/atau Menikmati Hiburan

Terdapat beberapa jenis hiburan yang dapat dipungut pajak hiburan

(Mahmudi, 2010: 24), antara lain bioskop, pertunjukan, konser musik, dan

sebagainya. Basis pajak hiburan sebagai dasar pengenaan pajak adalah omzet

penjualan tiket. Besarnya pajak hiburan adalah jumlah omzet penjualan tiket

dikalikan tarif pajak. Langkah-langkah menghitung pajak hiburan hampir sama

dengan pajak restoran, yaitu:

1. Mengidentifikasikan objek pajak hiburan.

3. Melakukan observasi untuk memperoleh data omzet penjualan tiket,

tingkat kunjungan, jumlah kursi tersedia, frekuensi pertunjukan, harga

tiket masuk, dan sebagainya.

4. Menghitung perkiraan omzet penjualan.

5. Menghitung potensi pajak restoran

2.1.7 Teori yang Mendukung Pemungutan Pajak

Beberapa teori yang mendasari pemungutan pajak adalah: (Rahmawati,

2012:131-132)

1. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak

rakyatnya. Oleh karena itu rakyat harus membayar pajak yang

diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan

perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyatnya didasarkan pada

kepentingan (misalnya perlindungan) masing-masing orang. Semakin

besar kepentingan seseorang terhadap negara, makin tinggi pajak yang

harus dibayar.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak

harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk

a. Pendekatan obyektif, dengan melihat besarnya penghasilan atau

kekayaan yang dimiliki oleh seseorang.

b. Pendekatan subyektif, dengan memperhatikan besarnya kebutuhan

materil yang harus dipenuhi.

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat

dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus

selalu menyadari bahwa pembayaran pajak adalah sebagai suatu

kewajiban.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya

memungut pajak berarti menarik daya beli dari rumah tangga

masyarakat untuk rumah tangga negara. Selanjutnya negara akan

menyalurkannya kembali ke masyarakat dalam bentuk pemeliharaan

kesejahteraan masyarakat. Dengan demikian kepentingan seluruh

masyarakat lebih diutamakan.

2.1.8 Syarat Pemungutan Pajak

Pemungutan pajak hendaknya dilakukan secara proporsional, agar tidak

menimbulkan hambatan atau perlawanan dalam pemungutannya. Pemungutan