40

BAB IV

ANALISIS DAN PEMBAHASAN

4.1Kondisi Perusahaan Secara Umum

PT. ACD merupakan salah satu perusahaan swasta yang bergerak dibidang Industri

Pengolahan Kayu (KLU: 52347) yang berkedudukan di Kota Semarang, Provinsi Jawa

Tengah. PT. ACD berdiri sejak tahun 2007. Dalam hal pemenuhan kewajiban

perpajakannya, selama ini PT. ACD melakukan pembayaran pajak berupa: PPh 21, PPh 25,

PPN, dan PPh 29. Pada tahun 2016 dalam rangka melakukan persiapan untuk ikut

memanfaatkan kebijakan Tax Amnesty, PT. ACD mengundang Kantor Konsultan Pajak (KKP) A untuk melakukan review dan berkonsultasi mengenai kewajiban perpajakan yang telah dijalankan selama ini. Terdapat beberapa temuan yang dihasilkan oleh Kantor

Konsultan Pajak (KKP) A berkaitan dengan kewajiban perpajakan PT. ACD, sebagai

berikut:

1. Dalam hal pembukuan laporan keuangan yang disajikan, diketahui bahwa PT. ACD

melakukan/menerapkan pembukuan ganda yaitu pembukuan pajak (sebagai laporan

pajak) dan pembukuan internal perusahaan (sebagai laporan internal

perusahaan/pemegang saham). Pembukuan ganda ini dimaksudkan untuk

menyembunyikan omzet penjualan sebenarnya guna menekan biaya/beban pajak

yang harus ditanggung oleh PT. ACD.

2. Dalam laporan keuangan yang disajikan, nilai persediaan dan nilai penjualan yang

disajikan bukanlah nilai yang sebenarnya, tetapi merupakan nilai rekayasa. Nilai

41

fisik persediaan dan dokumen pendukung (Faktur Pajak, Fak-b, Fak-o atau kartu

persediaan). Dugaan ini juga diperkuat dari hasil pengakuan pemilik dan pegawai

perusahaan.

3. Pada tahun 2016 PT. ACD masih memiliki tanggungan pajak yang harus segera

dilunasi/dibayarkan kepada negara:

- Terdapat tunggakan pembayaran Pajak Pertambahan Nilai (PPN) oleh

perusahaan untuk masa pajak Agustus 2016 sebesar Rp 276,064,200,-

- Terdapat tunggakan pembayaran Pajak Penghasilan PPh 25/29 Badan selama 5

(lima) bulan periode Mei – September 2016 sebesar: 5 (lima) bulan x

46.010.700,- = Rp 270,064,000

- Pada tanggal 10 Februari 2017 PT. ACD mendapatkan Surat Teguran dari

Kantor Pelayanan Pajak Madya Semarang dengan Nomor Surat:

ST-00183/WPJ.10/KP.1004/2017 untuk segera melakukan pelunasan utang pajak

sebesar Rp 295,988,694,-

- Sejak tahun 2010-2016 Sisa Tagihan Pajak yang harus dibayarkan PT. ACD

kepada kas negara adalah sebesar Rp 804,747,979,-

- Atas utang pajak yang tidak segera dibayarkan hingga batas waktu yang

ditentukan maka PT. ACD mendapatkan sanksi administrasi yang diberikan oleh

Kantor Pelayanan Pajak Madya Semarang berupa Pemblokiran Kekayaan

Penanggung Pajak an. PT.ACD berupa pemblokiran saldo rekening disalah satu

bank pemerintah, dengan nomor surat S-1163/WPJ.10/KP.1004/2017 tanggal 8

42

4.1.1 Pelaporan SPT Tahunan Tahun Pajak 2015

1) Kondisi Laporan Keuangan (LK) yang disajikan oleh PT. ACD pada SPT

Tahunan 2015

Dalam SPT Tahunan 2015 yang dilaporkan oleh PT. ACD kepada

pemerintah dalam hal ini Direktorat Jendral Pajak (DJP), PT. ACD mengakui

adanya keuntungan bersih (laba bersih) sebelum pajak yang diterima perusahaan

sebesar Rp 2,707,279,152. Penerimaan tersebut diperoleh dari hasil penjualan

bersih (penjualan kotor-retur/potongan penjualan) sebesar Rp 96,979,917,895

dikurangi oleh Harga Pokok Penjualan (HPP) sebesar Rp 78,252,508,445 dan

beban-beban yang harus ditanggung oleh perusahaan (operasional maupun non

operasional) sebesar Rp 16,020,130,298 (lihat tabel 4.1). Sedangkan didalam

Neraca yang disajikan didalam laporan SPT Tahunan, PT. ACD mengakui

adanya hutang pajak sebesar Rp 190,918,300. Pajak dibayar dimuka sebesar Rp

638,945,507 dan juga mengakui adanya piutang Pajak Pertambahan Nilai (PPN)

43

Berikut ini disajikan data laporan laporan laba rugi dan laporan neraca serta laporan harga pokok

penjualan (HPP) PT. ACD yang disajikan didalam SPT Tahunan 2015 :

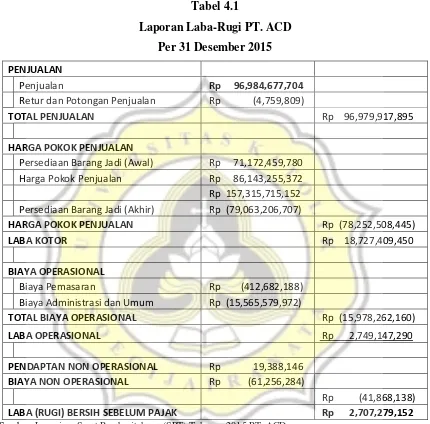

Tabel 4.1

Laporan Laba-Rugi PT. ACD Per 31 Desember 2015 PENJUALAN

Penjualan Rp 96,984,677,704

Retur dan Potongan Penjualan Rp (4,759,809)

TOTAL PENJUALAN Rp 96,979,917,895

HARGA POKOK PENJUALAN

Persediaan Barang Jadi (Awal) Rp 71,172,459,780 Harga Pokok Penjualan Rp 86,143,255,372

Rp 157,315,715,152

Persediaan Barang Jadi (Akhir) Rp (79,063,206,707)

HARGA POKOK PENJUALAN Rp (78,252,508,445)

LABA KOTOR Rp 18,727,409,450

BIAYA OPERASIONAL

Biaya Pemasaran Rp (412,682,188) Biaya Administrasi dan Umum Rp (15,565,579,972)

TOTAL BIAYA OPERASIONAL Rp (15,978,262,160)

LABA OPERASIONAL Rp 2,749,147,290

PENDAPTAN NON OPERASIONAL Rp 19,388,146

BIAYA NON OPERASIONAL Rp (61,256,284)

Rp (41,868,138)

LABA (RUGI) BERSIH SEBELUM PAJAK Rp 2,707,279,152

44

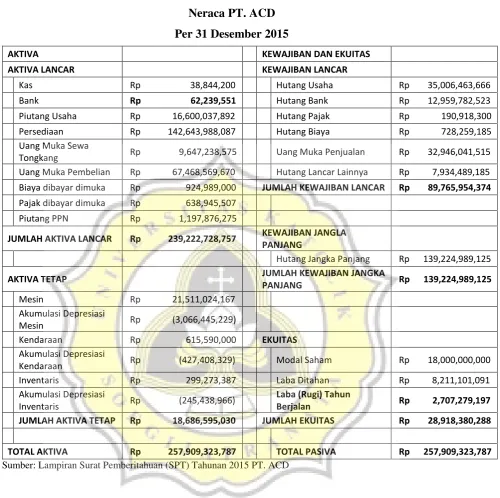

Tabel 4.2 Neraca PT. ACD Per 31 Desember 2015

Sumber: Lampiran Surat Pemberitahuan (SPT) Tahunan 2015 PT. ACD

AKTIVA KEWAJIBAN DAN EKUITAS

AKTIVA LANCAR KEWAJIBAN LANCAR

Kas Rp 38,844,200 Hutang Usaha Rp 35,006,463,666 Bank Rp 62,239,551 Hutang Bank Rp 12,959,782,523 Piutang Usaha Rp 16,600,037,892 Hutang Pajak Rp 190,918,300 Persediaan Rp 142,643,988,087 Hutang Biaya Rp 728,259,185 Uang Muka Sewa

Tongkang Rp 9,647,238,575 Uang Muka Penjualan Rp 32,946,041,515 Uang Muka Pembelian Rp 67,468,569,670 Hutang Lancar Lainnya Rp 7,934,489,185 Biaya dibayar dimuka Rp 924,989,000 JUMLAH KEWAJIBAN LANCAR Rp 89,765,954,374

Pajak dibayar dimuka Rp 638,945,507 Piutang PPN Rp 1,197,876,275

JUMLAH AKTIVA LANCAR Rp 239,222,728,757 KEWAJIBAN JANGLA PANJANG

Hutang Jangka Panjang Rp 139,224,989,125

AKTIVA TETAP JUMLAH KEWAJIBAN JANGKA

PANJANG Rp 139,224,989,125

Mesin Rp 21,511,024,167 Akumulasi Depresiasi

Mesin Rp (3,066,445,229)

Kendaraan Rp 615,590,000 EKUITAS Akumulasi Depresiasi

Kendaraan Rp (427,408,329) Modal Saham Rp 18,000,000,000 Inventaris Rp 299,273,387 Laba Ditahan Rp 8,211,101,091 Akumulasi Depresiasi

Inventaris Rp (245,438,966)

Laba (Rugi) Tahun

Berjalan Rp 2,707,279,197 JUMLAH AKTIVA TETAP Rp 18,686,595,030 JUMLAH EKUITAS Rp 28,918,380,288

45

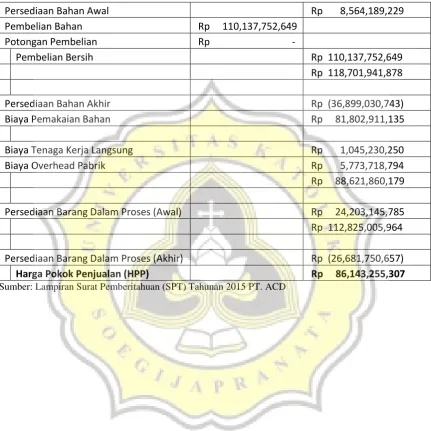

Tabel 4.3

Harga Pokok Penjualan PT. ACD

Untuk Periode yang berakhir 31 Desember 2015

Persediaan Bahan Awal Rp 8,564,189,229

Pembelian Bahan Rp 110,137,752,649 Potongan Pembelian Rp -

Pembelian Bersih Rp 110,137,752,649

Rp 118,701,941,878

Persediaan Bahan Akhir Rp (36,899,030,743)

Biaya Pemakaian Bahan Rp 81,802,911,135

Biaya Tenaga Kerja Langsung Rp 1,045,230,250

Biaya Overhead Pabrik Rp 5,773,718,794

Rp 88,621,860,179

Persediaan Barang Dalam Proses (Awal) Rp 24,203,145,785 Rp 112,825,005,964

Persediaan Barang Dalam Proses (Akhir) Rp (26,681,750,657)

Harga Pokok Penjualan (HPP) Rp 86,143,255,307

46

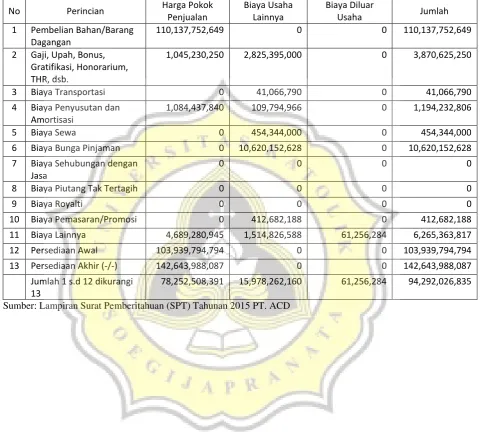

Tabel 4.4

Perincian Harga Pokok Penjualan (HPP), Biaya Usaha Lainnya dan Biaya Dari Luar

Usaha PT. ACD

No Perincian Harga Pokok Penjualan

Biaya Usaha Lainnya

Biaya Diluar

Usaha Jumlah

1 Pembelian Bahan/Barang Dagangan

110,137,752,649 0 0 110,137,752,649

2 Gaji, Upah, Bonus, Gratifikasi, Honorarium, THR, dsb.

1,045,230,250 2,825,395,000 0 3,870,625,250

3 Biaya Transportasi 0 41,066,790 0 41,066,790

4 Biaya Penyusutan dan Amortisasi

1,084,437,840 109,794,966 0 1,194,232,806

5 Biaya Sewa 0 454,344,000 0 454,344,000

6 Biaya Bunga Pinjaman 0 10,620,152,628 0 10,620,152,628 7 Biaya Sehubungan dengan

Jasa

0 0 0 0

8 Biaya Piutang Tak Tertagih 0 0 0 0

9 Biaya Royalti 0 0 0 0

10 Biaya Pemasaran/Promosi 0 412,682,188 0 412,682,188 11 Biaya Lainnya 4,689,280,945 1,514,826,588 61,256,284 6,265,363,817 12 Persediaan Awal 103,939,794,794 0 0 103,939,794,794 13 Persediaan Akhir (-/-) 142,643,988,087 0 0 142,643,988,087

Jumlah 1 s.d 12 dikurangi 13

78,252,508,391 15,978,262,160 61,256,284 94,292,026,835

47

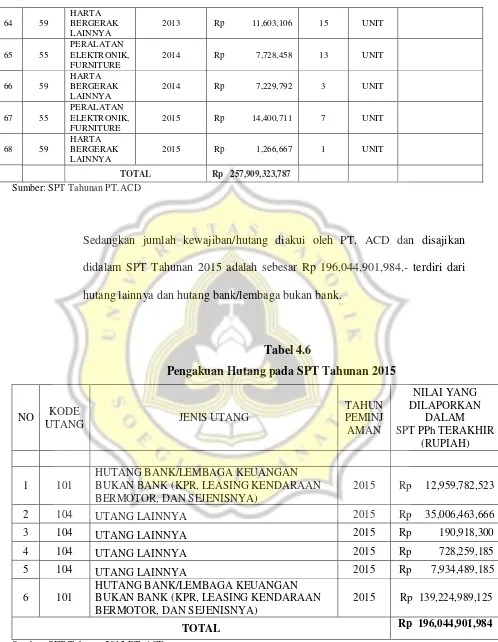

2) Kondisi Kepemilikan Asset dan Kewajiban

Didalam laporan SPT Tahunan 2015 yang dilaporkan kepada negara, PT. ACD

50

Sedangkan jumlah kewajiban/hutang diakui oleh PT. ACD dan disajikan

51

3) Jumlah Pajak Yang Dibayarkan PT. ACD

Dari total keuntungan bersih (laba bersih) sebelum pajak yang diterima

perusahaan sebesar Rp 2,707,279,152 terdapat bagian laba yang dipotong pajak

penghasilan final (PPh Final) sehingga tidak diperhitungan didalam pajak

penghasilan badan sebesar Rp 13,561,164. Dengan demikian total penghasilan

kena pajak PT. ACD adalah sebesar Rp 2,693,718,033. Berikut ini disajikan

penghitungan Pajak Penghasilan PT. ACD :

PPh Badan Terutang = Rp 2,693,718,033 x 25%

PPh Badan Terutang = Rp 673,429,500

Pada tahun 2015 berdasarkan data SPT Tahunan, diketahui terdapat penghasilan

PT. ACD yang telah dipotong pajak bukan final sebesar Rp 121,301,200 atas

pembelian barang keperluan industri dalam sektor perhutanan (dikenakan PPh

22) dan imbalan/jasa lainnya (dikenakan PPh 23). Atas pajak penghasilan yang

telah dipotong tersebut, PT.ACD dapat mengkreditkannya untuk mengurangi

total pajak penghasilan terutang badan. Pada tahun 2015 PT.ACD juga telah

membayar angsuran pajak PPh 25 sebesar Rp 517,644,300. Penghitungan pajak

yang masih harus dibayarkan oleh PT. ACD adalah sebagai berikut:

PPh Badan Terutang = Rp 673,429,500 – Rp 121,301,200

PPh Badan Terutang = Rp 552,128,300

Pajak Kurang Bayar = Rp 522,128,300 - Rp 517,644,300

52

4.2Strategi Penghematan Pajak yang dilakukan PT. ACD

Dalam rangka melakukan penghematan beban pajak yang harus dibayarkan kepada negara,

PT. ACD melakukan beberapa cara penghematan yaitu:

1. Menyembunyikan Omzet (Nilai Penjualan) yang Sebenarnya untuk

Menghemat Beban Pajak Pertambahan Nilai (PPN)

Seperti yang sudah disebutkan sebelumnya bahwa angka persediaan yang

disajikan oleh perusahaan didalam laporan keuangannya bukan merupakan angka

sebenarnya. Hal tersebut terjadi karena perusahaan, PT. ACD tidak secara jujur

mengakui omzet (penjualan) yang semestinya. Didalam laporan keuangan yang

disajikan oleh PT. ACD didalam SPT Tahunan diketahui angka penjualan yang ada,

hanya sebesar 50%-70% dari penjualan yang sebenarnya terjadi (misal: menjual 10

unit hanya mengakui 5-7 unit). Modus ini dilakukan oleh PT.ACD adalah dengan

melakukan perjanjian penjualan terdahulu dengan lawan transaksi tentang nominal

pengakuan transaksi yang akan dilaporkan kepada negara dalam hal ini Direktorat

Jendral Pajak (DJP), apakah itu 50%, 60%, atau 70% dari nominal transaksi yang

sebenarnya.Hal ini bertujuan untuk menekan beban Pajak Pertambahan Nilai (PPN)

53

2. Memanfaatkan Peraturan Pemerintah Republik Indonesia Nomor 31 Tahun

2007 tentang Perubahan Keempat Atas Peraturan Pemerintah Nomor 12

Tahun 2001 tentang Impor Dan Atau Penyerahan Barang Kena Pajak

Tertentu Yang Bersifat Strategis Yang Dibebaskan Dari Pengenaan Pajak

Pertambahan Nilai

Pemanfaatan Peraturan Pemerintah Republik Indonesia Nomor 31 Tahun 2007

tentang Perubahan Keempat Atas Peraturan Pemerintah Nomor 12 Tahun 2001

tentang Impor Dan Atau Penyerahan Barang Kena Pajak Tertentu Yang Bersifat

Strategis Yang Dibebaskan Dari Pengenaan Pajak Pertambahan Nilai

dimungkinkan karena kayu merupakan barang pertanian hasil perkebunan yang

tergolong sebagai barang bersifat strategis yang tidak dikenakan Pajak Pertambahan

Nilai (PPN) berdasarkan Peraturan Pemerintah No. 31 Tahun 2007 Pasal 1 Ayat 2.

Meski demikian, tidak semua barang yang bersifat strategis bebas dari pengenaan

Pajak Pertambahan Nilai (PPN), ada syarat yang harus dipenuhi yaitu;

barang hasil pertanian yang dibebaskan dari pengenaan Pajak Pertambahan

Nilai (PPN) adalah barang hasil pertanian yang dipetik langsung;

diambil langsung atau disadap langsung dari sumbernya termasuk hasil

pemrosesannya yang dilakukan dengan cara: dikeringkan dengan cara

dijemur atau dengan cara lain; dirajang; diasinkan atau digarami; dibekukan

atau didinginkan; dipecah; dicuci atau disucihamakan; direndam, direbus;

disayat, dikupas, dibelah; diperam; digaruk; pemisahan dari kulit atau biji

atau pelepah; ataudikemas dengan cara sangat sederhana untuk tujuan

melindungi barang yang bersangkutan yang diserahkan oleh petani atau

54

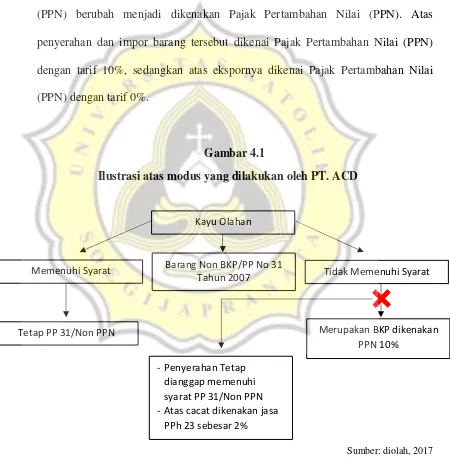

Dengan demikian, jelas bahwa penyerahan barang berupa kayu oleh PT.ACD

kepada lawan transaksi tidak boleh melanggar persyaratan yang telah tertuang

didalam undang-undang. Apabila syarat tersebut tidak dipenuhi maka atas

penyerahan atas barang berupa kayu tersebut dapat dikenakan Pajak Pertambahan

Nilai (PPN). Untuk menyiasati pengenaan Pajak Pertambahan Nilai (PPN) sebesar

10% atas penyerahan atas barang yang tidak memenuhi syarat tersebut, PT. ACD

mengakui penyerahan barang tersebut (yang tidak memenuhi syarat) sebagai

penyerahan barang dengan jasa PPh 23 dengan tarif 2% (Lihat gambar 4.1).

Tindakan ini sangat umum dan sering dilakukan oleh perusahaan-perusahaan

yang bergerak dibidang industri kayu. Namun sejak diterbitkannya Putusan

Mahkamah Agung Republik Indonesia Nomor 70P/HUM/2013 pada 25 Februari

2014 yang mengabulkan permohonan uji materiil terhadap Peraturan Pemerintah

Nomor 31 Tahun 2007 tentang Perubahan Keempat atas Peraturan Pemerintah

Nomor 12 Tahun 2001 tentang Impor dan atau Penyerahan Barang Kena Pajak

Tertentu yang Bersifat Strategis yang Dibebaskan dari Pengenaan Pajak

Pertambahan Nilai, dari pemohon yaitu Kamar Dagang dan Industri Indonesia

(KADIN). Isi putusan tersebut memerintahkan; kepada Presiden Republik

Indonesia untuk mencabut Pasal 1 ayat (1) huruf c, Pasal 1 ayat (2) huruf a, Pasal 2

ayat (1) huruf f, dan Pasal 2 ayat (2) huruf c Peraturan Pemerintah Nomor 31 Tahun

2007 tentang Perubahan Keempat atas Peraturan Pemerintah Nomor 12 Tahun 2001

tentang Impor dan atau Penyerahan Barang Kena Pajak Tertentu yang Bersifat

55

Implikasi atas terbitnya Putusan Mahkamah Agung Republik Indonesia Nomor:

70P/HUM/2013 pada 25 Februari 2014, yaitu: atas barang hasil pertanian yang

merupakan hasil perkebunan, tanaman hias dan obat, tanaman pangan, dan hasil

hutan sebagaimana ditetapkan dalam Lampiran Peraturan Pemerintah Nomor 31

Tahun 2007 yang semula dibebaskan dari pengenaan Pajak Pertambahan Nilai

(PPN) berubah menjadi dikenakan Pajak Pertambahan Nilai (PPN). Atas

penyerahan dan impor barang tersebut dikenai Pajak Pertambahan Nilai (PPN)

dengan tarif 10%, sedangkan atas ekspornya dikenai Pajak Pertambahan Nilai

(PPN) dengan tarif 0%.

Gambar 4.1

Ilustrasi atas modus yang dilakukan oleh PT. ACD

Sumber: diolah, 2017 Kayu Olahan

Barang Non BKP/PP No 31 Tahun 2007

Memenuhi Syarat Tidak Memenuhi Syarat

Tetap PP 31/Non PPN Merupakan BKP dikenakan

PPN 10% -Penyerahan Tetap

dianggap memenuhi syarat PP 31/Non PPN -Atas cacat dikenakan jasa

56

4.3Pelaporan SPT Tahunan PT. ACD yang Seharusnya

4.3.1 Estimasi Laporan Keuangan Internal PT. ACD

Telah dijelaskan sebelumnnya didalam temuan review terhadap kewajiban perpajakan PT. ACD oleh KKP A dimana disebutkan bahwa laporan keuangan

yang dilaporkan oleh PT. ACD kepada negara dalam hal ini Direktorat Jendral

Pajak (DJP) adalah laporan keuangan tidak sebenarnya. Dari hasil review oleh KKP A ditemukan bahwa nilai penjualan yang diakui hanya sebesar 50%-70%

dari penjualan yang sebenarnya. Atas nilai omzet sisanya (yang tidak dilaporkan)

dialihkan kedalam rekening internal (pemegang saham) perusahaan. Dengan

demikian, maka didalam proyeksi laporan keuangan perusahaan yang sebenarnya

terdapat beberapa akun yang mengalami perubahan, yaitu:

a) Perubahan pada Laporan Laba Rugi

Perubahan pada laporan laba rugi ini terjadi pada saldo akun penjualan

dan akun persediaan barang jadi akhir. Berikut ini adalah tabel perubahan

saldo akun yang terjadi pada laporan laba-rugi internal:

Tabel 4.7

Estimasi Perubahan Nilai Akun pada Laporan Laba Rugi PT. ACD

Nama Akun Saldo Akun Laporan Laba-Rugi SPT

Saldo Akun Laporan

Laba-Rugi Internal

Penjualan Rp 96,984,677,704 Rp 138,549,539,577

Persediaan Barang

Dagang (Akhir) Rp 79,063,206,707 Rp 60,817,851,313

Sumber: diolah, 2017

Pada laporan laba rugi yang sebenarnya nilai penjualan meningkat 30%

57

pada laporan keuangan pajak yaitu menjadi Rp 138,549,539,577

meningkat sebesar Rp 41,564,861,873. Sedangkan pada akun persediaan

barang jadi akhir nilai dialam laporan keuangan sebenarnya turun 30%

(sebelumnya diakui sebesar 130% dari persediaan sebenarnya) menjadi Rp

60,817,851,313 mengalami penurunan sebesar Rp 18,245,355,394 (Tabel

4.7).

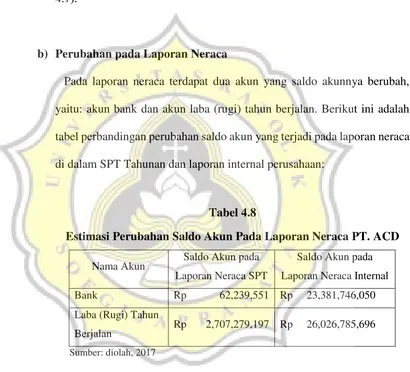

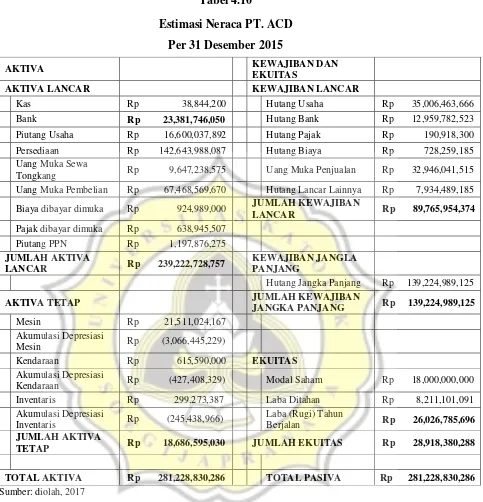

b) Perubahan pada Laporan Neraca

Pada laporan neraca terdapat dua akun yang saldo akunnya berubah,

yaitu: akun bank dan akun laba (rugi) tahun berjalan. Berikut ini adalah

tabel perbandingan perubahan saldo akun yang terjadi pada laporan neraca

di dalam SPT Tahunan dan laporan internal perusahaan:

Tabel 4.8

Estimasi Perubahan Saldo Akun Pada Laporan Neraca PT. ACD

Nama Akun Saldo Akun pada Laporan Neraca SPT

Saldo Akun pada

Laporan Neraca Internal

Bank Rp 62,239,551 Rp 23,381,746,050

Laba (Rugi) Tahun

Berjalan Rp 2,707,279,197 Rp 26,026,785,696

Sumber: diolah, 2017

Pada akun bank terjadi perubahan nilai sebesar Rp 23,319,506,499

menjadi Rp 23,381,746,050 dari sebelumnya Rp 62,239,551 sedangkan

pada akun laba (rugi) tahun berjalan terjadi perubahan nilai sebesar Rp

23,319,506,499 menjadi Rp 26,026,785,696 dari sebelumnya Rp

58

liabilitas PT. ACD bertambah menjadi Rp 281,228,830,286 dari

sebelumnya sebesar Rp 257,909,323,787 (lihat Tabel 4.10). Berikut ini

disajikan estimasi laporan laporan laba rugi dan laporan neraca PT. ACD

berdasarkan hasil review oleh KKP A:

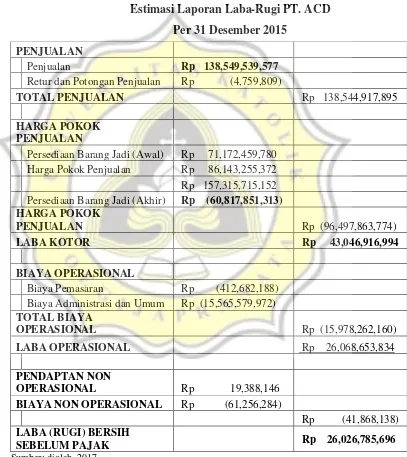

Tabel 4.9

Estimasi Laporan Laba-Rugi PT. ACD

Per 31 Desember 2015

Sumber: diolah, 2017 PENJUALAN

Penjualan Rp 138,549,539,577

Retur dan Potongan Penjualan Rp (4,759,809)

TOTAL PENJUALAN Rp 138,544,917,895

HARGA POKOK PENJUALAN

Persediaan Barang Jadi (Awal) Rp 71,172,459,780 Harga Pokok Penjualan Rp 86,143,255,372

Rp 157,315,715,152

Persediaan Barang Jadi (Akhir) Rp (60,817,851,313) HARGA POKOK

PENJUALAN Rp (96,497,863,774)

LABA KOTOR Rp 43,046,916,994

BIAYA OPERASIONAL

Biaya Pemasaran Rp (412,682,188) Biaya Administrasi dan Umum Rp (15,565,579,972)

TOTAL BIAYA

OPERASIONAL Rp (15,978,262,160)

LABA OPERASIONAL Rp 26,068,653,834

PENDAPTAN NON

OPERASIONAL Rp 19,388,146

BIAYA NON OPERASIONAL Rp (61,256,284)

Rp (41,868,138)

LABA (RUGI) BERSIH

59

menyebabkan perubahan juga pada nilai pajak terutang yang harus

dibayarkan . Penghitungan pajak terutang PT. ACD akibat perubahan nilai

60

4.3.2 Ancaman Sanksi Perpajakan PT. ACD Atas Tindakan Penggelapan Pajak (Tax Evasion)

Tindakan perusahan PT. ACD yang dengan sengaja tidak melaporkan nilai

penjualan perusahaan yang sebenarnya sebagai bagian strategi perusahaan untuk

menghemat beban pajak yang harus dibayarkan kepada kas negara, merupakan

suatu tindakan yang melanggar hukum (ilegal). Tindakan yang dilakukan PT.

ACD didalam perpajakan dikenal dengan tindakan Penggelapan Pajak (Tax Evasion), tindakan ini tergolong sebagai tindakan pelanggaran berat yang dapat dikenai sanksi administrasi khusus dan sanksi pidana. M. Zain (2008:44),

mendefiniskan penggelapan pajak (tax evasion) sebagai manipulasi secara illegal atas penghasilannya untuk memperkecil jumlah pajak terutang.

Di dalam Undang Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan (UU Perpajakan) sebagaimana telah beberapa

kali diubah terakhir dengan Undang-Undang nomor 16 tahun 2009, Pengaturan

mengenai ketentuan pidana bagi Warga Negara (Wajib Pajak) badan maupun

orang pribadi diatur dalam Pasal 38, Pasal 39 dan Pasal 39A. Berdasarkan

ketentuan yang berlaku, atas tindakan penggelapan pajak (tax evasion) yang dilakukan oleh PT. ACD yaitu; menyampaikan SPT yang isinya tidak benar/tidak

lengkap; memperlihatkan pembukuan palsu/dipalsukan; tidak menyetorkan pajak

yang dipotong/dipungut, yang kesemuanya itu dilakukan dengan adanya unsur

kesengajaan, maka PT. ACD terancam sanksi pidana penjara minimal 6 bulan

maksimal 6 tahun dan denda minimal 2 kali maksimal 4 kali jumlah pajak yang

61

Berikut ini merupakan penghitungan sanksi denda yang harus dibayarkan oleh PT.

ACD berdasarkan Undang-Undang No.16 Tahun 2009 Pasal 39 Ayat (1) :

Denda Pajak = (Pajak terutang yang sebenarnya – pajak

yang telah dibayar) x 2 (dua)

Denda Pajak = Rp 6,506,696,424 – Rp 676,819,788

Denda Pajak = Rp 5,829,876,636 x 2

= Rp 11,659,753,272

4.4Perencanan Pajak (Tax Planning) yang dapat dilakukan oleh PT. ACD

Secara garis besar berdasarkan bentuk usahanya, badan usaha berupa Perseroan

Terbatas (PT), PT. ACD memiliki beban pajak yang harus dibayarkan kepada kas negara

sebesar 32,5% meliputi pajak perseroan sendiri (pajak penghasilan tarif 25%) dan pajak

atas deviden yang dibagikan kepada pemegang saham (tarif 10%). Untuk mengatasi

besarnya beban pajak tersebut, diperlukan adanya perencanaan pajak (tax planning) yang baik yang harus dilakukan oleh PT. ACD; legal atau tidak melanggar ketentuan perundang-undangan yang berlaku; masuk akal secara bisnis (reasonable); dan didukung oleh bukti-bukti pendukung yang memadai. Perencanaan pajak (tax planning) yang dapat dilakukan oleh PT. ACD didalam menjalankan kegiatan usahanya meliputi:

4.4.1 Pemanfaatan Kebijakan Tax Amnesty PT. ACD

Salah bentuk perencanaan pajak yang dapat dilakukan oleh PT. ACD untuk

menghindari sanksi perpajakan yang dapat dikenakannya, PT. ACD dapat

memanfaatkan kebijakan pengampunan pajak yang dicanangkan oleh pemerintah.

62

tersebut, terdapat beberapa persyaratan yang harus dipenuhi terlebih dahulu oleh

PT. ACD yaitu;

- Pertama, PT. ACD harus melunasi semua tunggakan pajak yang masih harus dibayarkan kepada kas negara. Besaran nilai tunggakan pajak yang

harus dilunasi oleh PT. ACD berdasarkan hasil review pajak yang

dilakukan oleh KKP A, PT.ACD wajib melunasi tunggakan pajak sebesar

Rp 1,646,864,873. Tunggakan pajak tersebut terdiri dari:

1) Tunggakan pembayaran Pajak Pertambahan Nilai (PPN) oleh

perusahaan untuk masa pajak Agustus 2016 sebesar Rp

276,064,200,-

2) Tunggakan pembayaran Pajak Penghasilan PPh 25/29 Badan selama

5 (lima) bulan periode Mei – September 2016 sebesar: 5 (lima) bulan

x 46.010.700,- = Rp 270,064,000

3) Pada tanggal 10 Februari 2017 PT. ACD mendapatkan Surat

Teguran dari Kantor Pelayanan Pajak Madya Semarang dengan

Nomor Surat: ST-00183/WPJ.10/KP.1004/2017 untuk segera

melakukan pelunasan utang pajak sebesar Rp 295,988,694,-

4) Sejak tahun 2010-2016 Sisa Tagihan Pajak yang harus dibayarkan

PT. ACD kepada kas negara adalah sebesar Rp 804,747,979,-

- Kedua, didalam Peraturan Menteri Keuangan Nomor 118/PMK.03/2016 tentang Pelaksanaan Undang-Undang Nomor 11 Tahun 2016 tentang

Pengampunan Pajak dijelaskan tentang wajib pajak (OP/Badan) yang

63

melakukan kompensasi atas kelebihan pembayaran pajaknya; Pajak

Penghasilan (PPh) maupun Pajak Pertambahan Nilai (PPN). Atas dasar itu

terhadap kelebihan pembayaran Pajak Pertambahan Nilai (PPN) yang

telah dikompensasikan, PT. ACD wajib melakukan pembetulan surat

pemberitahuan dan membayar jumlah pajak yang telah dikompensasikan

untuk periode masa Januari – Agustus 2016 sebesar Rp 3.041.064.454.

(Pasal 35 ayat 1b; ayat 4). Berikut ini disajikan data kompensasi Pajak

Pertambahan Nilai (PPN) pada tahun 2015.

Tabel 4.11

Daftar Kompensasi Kelebihan Bayar Pajak Pertambahan Nilai (PPN)

Masa Pajak PPN Keluaran PPN Masukan PPN Terutang

Saldo Kelebihan Bayar PPN Lebih Bayar

Desember 2015 - - - 3.041.064.454

Januari 22.928.622 10.454 22.918.168 3.018.146.286 Februari 2.035.379.076 34.044.247 2.001.334.829 1.016.811.457 Maret 980.406.914 1.075.618.225 (95.211.311) 1.112.022.768 April 593.467.761 5.540.160 587.927.601 524.095.167 Mei (220.526.055) (476.871.537) 256.345.482 267.749.685 Juni 177.625.731 52.386.618 125.239.113 142.510.572 Juli 344.630.744 447.892.491 (103.261.747) 245.772.319 Agustus 487.249.225 100.185.166 387.064.059 (141.291.740)

Sumber : Data PPN PT. ACD

Secara akuntansi, perlakuan terhadap Pajak Masukan PT. ACD pada masa

Desember 2015 yang tidak boleh dikompensasikan oleh PT.ACD akibat

mengikuti Pengampunan Pajak akan dicatat dengan jurnal sebagai berikut:

(Dr) Beban Pajak 3.041.064.454

64

- Ketiga, untuk mendapatkan pengampunan pajak PT. ACD diwajibkan untuk membayar uang tebusan atas pengungkapan terhadap penambahan

harta (tabel 4.14) dan hutang (4.15). Uang tebusan yang harus dibayarkan

oleh PT. ACD kepada kas negara dihitung sebagai berikut:

Uang Tebusan = Tarif x (Penambahan Harta - (P. Hutang x 75%))

= 5% x (23,789,006,499 – (200,000,000 x 75%)

= 5% x (23,789,006,499 – 150,000,000)

= 5% x 23,639,006,499 = Rp 1,181,950,325

Tabel 4.12

Daftar Penambahan Harta PT. ACD

NO KODE

HARTA NAMA HARTA

TAHUN PEROLEHAN

HARGA

PEROLEHAN KETERANGAN 1 059 HARTA BERGERAK LAINNYA 2012 Rp 150,000,000 TONGYANG 44" 2 059 HARTA BERGERAK LAINNYA 2012 Rp 20,000,000 PANDAN 42" 3 059 HARTA BERGERAK LAINNYA 2013 Rp 20,000,000 PANDAN 42" 4 059 HARTA BERGERAK LAINNYA 2013 Rp 20,000,000 PANDAN 42"

5 043 MOBIL 2013 Rp 250,000,000 NISSAN

6 042 SEPEDA MOTOR 2010 Rp 4,000,000 KIRANA 2002 7 042 SEPEDA MOTOR 2011 Rp 5,500,000 SUPRA X 125

2011 8 012 TABUNGAN/BANK 2015 Rp 23,319,506,499

TOTAL PENAMBAHAN HARTA Rp 23,789,006,499

Sumber: Surat Pernyataan Harta (SPH) PT.ACD

Tabel 4.13

Daftar Penambahan Hutang PT. ACD

NO KODE

HARTA NAMA HARTA

TAHUN PEROLEHAN

HARGA

PEROLEHAN KETERANGAN 1 101 HUTANG BANK 2013 Rp 200,000,000 PEMBELIAN

MOBIL NISSAN

TOTAL PENAMBAHAN HUTANG Rp 200,000,000

65

Perlakuan Akuntansi menurut PSAK 70 terhadap Harta yang di Ungkap

didalam Tax Amnesty

Berpegangan pada Pernyataan Standar Akuntansi Keuangan (PSAK) 70 yang

telah diluncurkan oleh Ikatan Akuntan Indonesia (IAI) untuk mengatur perlakuan

akuntansi atas aset dan liabilitas yang timbul dari pengampunan pajak sesuai

dengan Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak.

Atas pengungkapan harta dan hutang yang dilakukan oleh PT. ACD dalam

pengampunan pajak yang sebelumnya belum pernah tercatat didalam laporan

keuangan, secara akuntansi akan dicatat sebagai berikut:

a) Mencatat Pengungkapan Harta dan Hutang

Akun Debet (Dr) Kredit (Cr)

Harta Bergerak Lainnya

Laba Ditahan

Rp 210,000,000

Rp 210,000,000

Mobil

Hutang

Laba Ditahan

Rp 250,000,000

Rp 200,000,000

Rp 50,000,000

Sepeda Motor

Laba Ditahan

Rp 9,500,000

Rp 9,500,000

Tabungan/Bank

Laba Ditahan

Rp 23,319,506,499

Rp 23,319,506,499

Sumber: diolah, 2017

b) Mencatat Uang Tebusan

Akun Debet (Dr) Kredit (Cr)

Biaya Uang Tebusan

Kas

Rp 1,181,950,325

Rp 1,181,950,325

66

Tabel 4.14

Estimasi Neraca PT. ACD Setelah Tax Amnesty

AKTIVA KEWAJIBAN DAN EKUITAS

AKTIVA LANCAR KEWAJIBAN LANCAR

Kas Rp 38,844,200 Hutang Usaha Rp 35,006,463,666 Bank Rp 62,239,551 Hutang Bank Rp 13,159,782,523

Piutang Usaha Rp 16,600,037,892 Hutang Pajak Rp 190,918,300 Persediaan Rp 142,643,988,087 Hutang Biaya Rp 728,259,185 Uang Muka Sewa

Tongkang Rp 9,647,238,575 Uang Muka Penjualan Rp 32,946,041,515 Uang Muka Pembelian Rp 67,468,569,670 Hutang Lancar Lainnya Rp 7,934,489,185

Biaya dibayar dimuka Rp 924,989,000

JUMLAH KEWAJIBAN

LANCAR Rp 89,965,954,374

Pajak dibayar dimuka Rp 638,945,507 Piutang PPN Rp 1,197,876,275

JUMLAH AKTIVA LANCAR Rp 239,222,728,757

KEWAJIBAN JANGKA PANJANG

Hutang Jangka Panjang Rp 139,224,989,125

AKTIVA TETAP

JUMLAH KEWAJIBAN

JANGKA PANJANG Rp 139,224,989,125

Mesin Rp 21,511,024,167 Akumulasi Depresiasi

Mesin Rp (3,066,445,229)

Kendaraan Rp 615,590,000 EKUITAS

Akumulasi Depresiasi

Kendaraan Rp (427,408,329) Modal Saham Rp 18,000,000,000 Inventaris Rp 299,273,387 Laba Ditahan Rp 31,530,607,590

Akumulasi Depresiasi

Inventaris Rp (245,438,966)

Laba (Rugi) Tahun

Berjalan Rp 2,707,279,197

67

Mobil Rp 250,000,000

Motor Rp 9,500,000

Tabungan Rp 23,319,506,499

JUMLAH AKTIVA

TETAP Rp 42,475,601,529 JUMLAH EKUITAS Rp 52,237,886,787

TOTAL AKTIVA Rp 281,698,330,286 TOTAL PASIVA Rp 281,428,830,286 Sumber: diolah, 2017

Pengakuan atas Asset dan Liabilitas yang timbul dari Pengampunan Pajak

didalam SPT Tahunan telah diatur didalam didalam Peraturan Menteri

Keuangan Nomor 118/PMK.03/2016 tentang Pelaksanaan Undang-Undang

Nomor 11 Tahun 2016 tentang Pengampunan Pajak dan ditegaskan kembali

melalui surat S-150/PJ.03/2017 tentang Penegasan Penyampaian Surat

Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) terkait Penyampaian

Surat Pernyataan Harta (SPH) untuk Pengampunan Pajak yang diterbitkan pada

tanggal 1 Maret 2017 yang lalu. Adapun pengakuan atas Asset dan Liabilitas

didalam Surat Pemberitahuan adalah sebagai berikut:

Seluruh harta dan utang dalam Surat Pernyataan Harta (SPH) dilaporkan

dalam SPT Tahunan PPh Tahun Pajak diperolehnya Surat Keterangan

(Lampiran IV SPT 1770 atau Lampiran II SPT 1770 S)

Ditambah dengan harta dan utang yang diperoleh pada Tahun Pajak 2016

Harta dilaporkan sebesar nilai perolehan, sedangkan utang dilaporkan

sebesar pokok sisa utang pada akhir tahun

Nilai wajar harta dalam SPH dicatat sebagai nilai perolehan dalam SPT

68

Dalam kasus yang dialam oleh PT. ACD baru dapat melakukan pengakuan atas asset

dan liabilitas yang muncul setelah pengampunan pajak didalam Surat Pemberithauan

(SPT) Tahunan 2017. Hal ini disebabkan karena PT. ACD mengikuti program tax

amnesty pada periode ketiga dan baru akan menerima Surat Keterangan (S-Ket)

Pengampunan Pajak pada tahun 2017.

4.4.2 Perencaan Pajak Atas Pajak Penghasilan PPh 21

Perencanaan atas PPh 21 ini berupa pemilihan metode pemotongan PPh

pasal 21, yaitu: pertama PPh 21 ditanggung karyawan (metode gross), kedua

PPh 21 ditanggung perusahaan (metode net), ketiga Pajak Penghasilan Pasal 21 diberikan dalam bentuk tunjangan (metode gross up). Dalam pemotongan Pajak Penghasilan (PPh 21) PT. ACD menggunakan metode net dimana pajak penghasilan ditanggung oleh karyawan.

Dengan menggunakan Net Method, PT.ACD akan terkena koreksi fiskal positif sebesar Rp. 13,905,500 (tabel 4.17) untuk pembayaran PPh Pasal 21

karyawannya. Karena beban PPh tersebut bukan merupakan biaya yang boleh

dikurangkan untuk penghasilan bruto perusahaan. Sedangkan pada metode

Gross Up. Akan tetapi perusahaan yang menggunakan metode Gross Up tidak akan terkena koreksi fiskal, karena pembayaran PPh Pasal 21 karyawannya

diberikan dalam bentuk tunjangan. Pemilihan metode Gross Up ini selain menguntungkan dari segi penghitungan pajaknya, juga dapat menstimulasi

pegawai untuk meningkatan produktivitasnya karena pendapatan yang

71

4.4.3 Pengajuan Permohonan Penurunan Angsuran PPh Pasal 25

Pengajuan penurunan angusan PPh 25 dapat dilakukan dengan melaukan

proyeksi laporan keuangan ini bertujuan untuk mengetahui laba pada akhir

tahun. Sesuai dengan Keputusan Dirjen Pajak 537/PJ./2000, wajib pajak dapat

mengajukan permohonan pengurangan pembayaran angsuran PPh 25 secara

tertulis kepada Kantor Pelayanan Pajak (KPP) wajib pajak terdaftar dengan

disertai proyeksi laba akhir tahun dan alasan terjadinya penruan laba, dengan

syarat:

a. Proyeksi laba akhir tahun dilakukan setelah 3 (tiga) bulan atau lebih dalam

satu tahun pajak dan bisa menunjukan pajak penghasilan terutang pada

tahun tersebut kurang dari 75% dari angsuran pajak.

b. Pengajuan permohonan besarnya Pajak Penghasilan Pasal 25 harus disertai

dengan penghitugan besarnya pajak penghasilan terutang berdasarkan

prakiraan penghasilan yang akan diterima atau diperoleh dan besarnya

angsuran PPh 25 untuk bulan-bulan tersisa dari tahun pajak bersangkutan.

4.4.4 Melakukan Restitusi Atas Kelebihan Pembayaran Pajak

Restitusi atas kelebihan pembayaran pajak bertujuan untuk memberikan

suntikan dana segar (uang tunai) bagi kas perusahaan. Langkah untuk meminta

kembali (restitusi) atas kelebihan pembayararan pajak sangat mungkin untuk

dilakukan terlebih setelah perusahaan mengikuti program pengampunan pajak

72

wajib pajak yang mengikuti program ini akan mendapatkan pengampunan atas

ketidakpatuhan dalam memenuhi kewajiban perpajakannya.

Untuk menghindari dilakukannya pemeriksaan oleh fiskus setiap kali

melakukan permohonan restitusi, wajib pajak PT. ACD dapat mengajukan

permohonan untuk ditetapkan sebagai Wajib Pajak Patuh. Fasilitas atau

keuntungan yang diperoleh: akan diberikan pelayanan khusus dalam restitusi

Pajak Penghasilan dan Pajak Pertambahan Nilai (PPN) berupa pengembalian

pendahuluan kelebihan pajak tanpa dilakukan pemeriksaan terlebih

dahulu. (Peraturan Menteri Keuangan Republik Indonesia Nomor