ANALISIS BREAK EVEN POINT (BEP) PADA ALUMINIUM

MUSI II PALEMBANG

PROPOSAL SKRIPSI

Untuk Memenuhi Syarat Dalam Penyusunan Skripsi

Pada Jurusan Manajemen Bisnis Politeknik Negeri Sriwijaya

Oleh:

Rohmawati

0614 4063 2145

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI SRIWIJAYA

PALEMBANG

PROPOSAL SKRIPSI

1. Judul Laporan Akhir : Analisis Break Event Point (BEP) Pada Musi II Palembang

2. Bidang Ilmu : Manajemen Produksi dan Operasi

3. Pendahuluan

3.1Latar Belakang Pemilihan Judul

Perkembangan dunia usaha sekarang ini sangat pesat baik yang bergerak dibidang usaha dagang maupun manufaktur. Usaha dagang melakukan

kegiatannya dengan cara membeli suatu produk kemudian menjual produk itu kembali kepada konsumen. Pada usaha manufaktur, kegiatan yang dilakukannya adalah memproduksi suatu produk kemudian menjual produk yang dihasilkannya, setiap usaha yang didirikan dilatar belakangi oleh berbagai faktor, salah satunya adalah permintaan atau minat masyarakat terhadap produk yang dihasilkan oleh usaha untuk memenuhi kebutuhan hidupnya.

Musi II Aluminium Palembang merupakan perusahaan yang bergerak di bidang manufaktur yang memproduksi perabot rumah tangga. Untuk menarik konsumen para pengrajin Aluminium selalu mengutamakan kualitas barang dalam bentuk kerapihan hasil kerja dan desain yang menarik minat konsumen dan disesuaikan dengan kebutuhan dan keinginan konsumen. Semakin menarik Aluminium yang di produksi semakin banyak masyarakat akan tertarik untuk membeli.

Manajemen produksi dan operasi pada umumnya mengandung unsur adanya kegiatan yang dilakukan dengan mengkoordinasikan berbagai kegiatan

dan sumber daya untuk mencapai tujuan tertentu melalui proses yang secara berkesinambungan dan efektif menggunakan fungsi-fungsi manajemen. Beberapa ilmu di dalam manajemen produksi dan operasi yang dapat digunakan oleh suatu perusahaan dalam melakukan proses produksinya adalah

berapa jumlah produk yang harus dijual agar perusahaan tidak mengalami kerugian atau dalam hal ini perusahaan nantinya juga akan mengetahui rasio presentase margin aman yang harus dicapai oleh sebuah perusahaan.

Usaha menghasilkan suatu produk, termasuk Aluminium memerlukan suatu proses produksi. Proses produksi sendiri memerlukan suatu perencanaan agar hasil yang akan dicapai sesuai dengan tujuan perusahaan atau agar perusahaan tidak mengalami kerugian. Salah satu perencanaan yang penting adalah perencanaan titik impas atau Break Even Point (BEP). Setelah perusahaan telah dapat menentukan dan mengklasifikasikan berbagai macam

biaya yang digunakan dalam menghasilkan suatu produk, maka perusahaan dapat memasukan biaya-biaya tersebut bersama data penjualan kedalam rumus Break Even Point (BEP) baik Break Even Point (BEP) dalam unit ataupun

Break Even Point (BEP) dalam rupiah sebagai bahan data untuk menghitung Break Event Point (BEP) tersebut.

Dengan kata lain suatu usaha di katakan impas jika jumlah pendapatan sama dengan jumlah biaya. Menurut Kasmir (2011:332). Analisis titk impas adalah suatu keadaan dimana perusahaan beroperasi dalam kondisi tidak memperoleh pendapatan (laba) dan tidak pula menderita kerugian. Artinya dalam kondisi ini jumlah pendapatan yang diterima sama dengan jumlah yang dikeluarkan. Analisis Break Even Point (BEP) diperlukan agar perusahaan tidak mengalami kerugian hingga perusahaan tersebut dapat terus melanjutkan kegiatan produksinya.

Aluminium Merupakan salah satu produk yang dapat dipasarkan. Ditangan para wirausahawan Aluminium tetap dapat berkembang ditengah banyaknya pesaing. Salah satu wirausahawan yang memiliki perusahaan

rumahan yang masih cukup berkembang di Palembang saat ini adalah pemilik Musi II Aluminium Palembang yang beralamatkan di Terminal Perumnas Sako No. 12 A Kenten Sako Palembang. Pada saat melakukan proses produksi perusahaan Musi II Aluminium Palembang ini melakukan pencatatan

Selama ini perusahaan tersebut belum mengetahui perhitungan secara rinci mengenai jumlah produk yang dihasilkan setiap periodenya dan beberapa biaya yang diperlukan untuk menutupi biaya produksi. Musi II Aluminium Palembang sendiri memproduksi berbagai jenis perabot yang terbuat dari bahan aluminium. Musi II Aluminium Palembang didirikan pada tahun 2001 dibawah pimpinan bapak Mulyadi. Musi II Aluminium Palembang ini beralokasi di Terminal Perumnas Sako No. 12 A Kenten Sako Palembang. Pendirian Musi II Aluminium Palembang ini di perkuat dengan Surat Izin Tempat Usaha (SITU) dari Pemerintah Kota Palembang dengan nomor :

20/KPTS/SITU/2001. Musi II Aluminium Palembang memperkerjakan lima orang karyawan untuk menjalankan produksinya

Setelah penulis melakukan pengamatan pada Musi II Aluminium palembang ini ternyata sampai sekarang beroperasi tidak pernah melakukan pengklasifikasian biaya produksi dan perhitungan Break Event Point (BEP). Oleh karena itu dalam hal ini penulis mencoba untuk memecahkan masalah yang terdapat pada Musi II Aluminium Palembang dengan cara melakukan analisis penelitian studi kasus yang akan di tuangkan kedalam skripsi yang berjudul “ANALISIS BREAK EVEN POINT (BEP) PADA MUSI II ALUMINIUM PALEMBANG”.

1.2Rumusan Masalah

Berdasarkan data yang diperoleh maka dapat dirumuskan masalah yaitu, berapa jumlah Break Even Point (BEP) dalam unit dan rupiah untuk Musi II Aluminium Palembang dari semua jenis perabot aluminium?

1.3Ruang Lingkup Masalah

1.4 Ruang Lingkup Pembahasan, Tujuan Penelitian dan Manfaat Penelitian.

1.4.1Ruang Lingkup Pembahasan

dijelaskan secara teratur dan tidak menyimpang dari permasalahan. Maka, ruang lingkup pembahasan yang akan dibahas yaitu pada pengklasifikasian biaya kedalam biaya tetap (fixed cost) dan biaya variabel (variabel cost), analisis break event point (BEP).

1.4.2 Tujuan Penelitian

Tujuan yang hendak dicapai dengan dilakukannya penulisan ini adalah untuk mengetahui titik impas yang harus dihasilkan oleh produk Musi II Aluminium Palembang untuk mencapai Break Even Point

(BEP). Baik dalam unit maupun rupiah selama periode waktu tahun 2013, 2014 dan 2015 untuk mempertahankan perusahaan di masa datang.

1.4.3 Manfaat Penelitian

Hasil penelitian yang penulis dapatkan diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Musi II Aluminium Palembang

Hasil penelitian ini diharapkan dapat menjadi bahan masukan untuk mengetahui beberapa total produk yang harus diproduksi dan beberapa jumlah pendapatan yang harus diterima agar perusahaan dapta menutupi biaya produksi dan memperoleh laba dari penjualan produk Musi II Aluminium Palembang dalam periode waktu tahun 2013, 2014 dan 2015.

2. Bagi Penulis.

Sebagai bahan kajian ilmiah dari teori-teori yang pernah

3. Bagi Peneliti Selanjutnya

Sebagai panduan bagi pihak lain yang membutuhkan khususnya mahasiswa yang akan mengadakan penelitian pada bidang yang sama.

4. Tinjauan Pustaka.

Dalam bab ini penulis menyampaikan teori-teori yang menjadi landasan dalam membahas permasalahan diatas. Berikut teori yang menjadi landasan penulis dalam membahas permasalahan pada skripsi:

4.1 Break Even Point (BEP)

4.1.1 Pengertian Analisis Break Even Point (BEP)

Menurut Herjanto (2007: 151) analisis Break Even Point adalah suatu analisis yang bertujuan untuk menemukan titik dalam kurva biaya pendapatan yang menunjukkan biaya sama dengan pendapatan selanjutnya Henrjanto (2007: 151) mengungkapkan

“Dalam melakukan nalisis pulang pokok diperlukan estimasi mengenai biaya tetap, biaya variabel, dan pendapatan. Biaya tetap (fixed cost) adalah biaya yang dikeluarkan oleh perusahaan dengan besar yang tetap, tidak tergantung dari volume penjualan, sekalipun perusahaan tidak melakukan penjualan. Biaya variabel (variabel cost) meurpakan biaya yang besarnya bervariasi sesuai dengan jumlah unit yang diproduksi/dijual. Sedangkan pendapatan merupakan elemen lain dalam analisis pulang pokok yang besarnya bertambah sesuai dengna pertambahan volumen penjualan”.

4.2 Cara Menentukan Break Even Point (BEP)

Menurut Prawirosentono (2001: 112) Break Even Point Analiysis (BEPA) dapat dihitung secara matematis dan grafik. Secara matematis dijelaskan melalui formula sebagai berikut:

Q merupakan barang pada titik impas yang dinyatakan dalam unit Sedangkan QP jumlah hasil penjualan barang dalam rupiah atau nilai uang.

Keterangan :

TFC = Jumlah biaya tetap AVC = Jumlah variabel per unit P = Harga per unit

Q = Jumlah barang yang dijual

Lain halnya jika suatu perusahaan yang menjual multiproduk. Herjanto (2007: 156) menyebutkan bahwa biaya variabel dan harga jual setiap jenis produk berbeda. Oleh karena itu. Rumus tersebut harus dimodifikasi dengan mempertimbangkan kontribusi penjualan dari setiap produk.

Menurut Herjanto (2007: 156-158) rumus Break Even Point (BEP) yang digunakan untuk perusahaan multiproduk sebagai berikut ini:

Keterangan:

TR = Total pendapatan

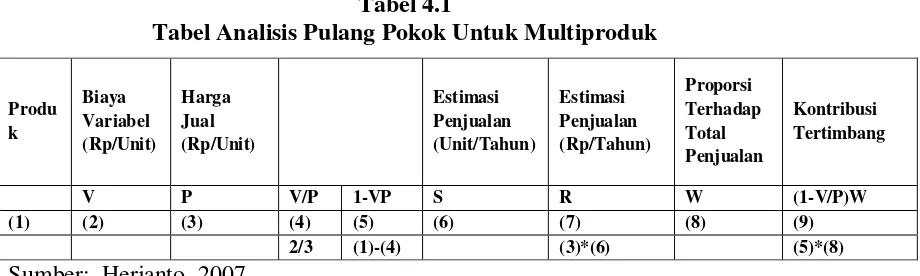

Perhitungan Break Even Point (BEP) perusahaan multiproduk digunakan bantuan tabel. Tabel ini bertujuan mencari nilai pembagi (nominator) dalam rumus Break Even Point (BEP) multiproduk atau merupakan jumlah kontribusi tertimbang semua tipe produk yang dijual. Untuk lebih jelas ditunjukkan dengan tabel berikut ini:

Tabel 4.1

Tabel Analisis Pulang Pokok Untuk Multiproduk

Sumber: Herjanto, 2007

Selanjutnya untuk mengetahui berapa unit yang harus terjual untuk masing-masing produk dalam rangka mencapai Break Even Point (BEP), dapat dilakukan dengan perhitungan sebagai berikut:

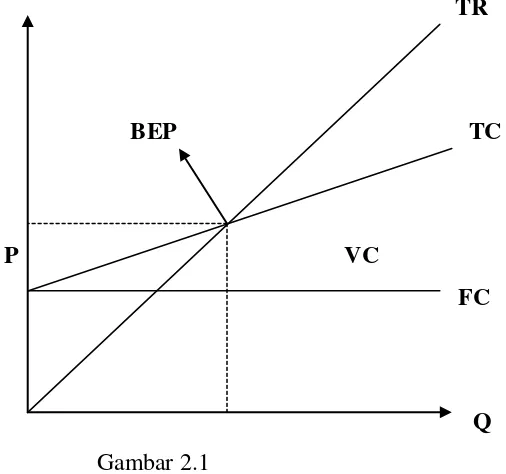

4.3 Metode Pendekatan Grafik (Grafic Approad)

Analisis break event point dengan pendekatan grafis dengan suatu grafik yang disebut bagan break event point. Perhitungan break event point dapat dilakukan dengan cara menemukan titik pertemuan atau titik potong antara garis pendapatan penjualan dengan titik biaya. Titik pertemuan tersebut merupakan titik break event point.

Hubungan antara biaya tetap, biaya variabel, total pendapatan penjualan dan total biaya dapat digambarkan dengan grafik sebagai berikut ini:

TR

BEP TC

P VC

FC

Q Gambar 2.1

Gambar Grafik Break Even Point (BEP)

Sumber: Herjanto (2007:152)

Keterangan:

4.4 Pengertian dan Pengklasifikasian Biaya 4.4.1 Pengertian Biaya

Biaya berkaitan dengan semua tipe organisasi baik organisasi bisnis, nonbisnis dan manufaktur. Biaya merupakan faktor yang harus diperhatikan karena biaya berpengaruh secarah langsung terhadap laba yang akan dicapai oleh perusahaan.

Menurut Carter dan Usry (2009:30) pengertian biaya adalah “Nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat. Sedangkan menurut Baridwan (2008:29) Biaya adalah aliran keluar atau pemakaian lain aktivitas atau timbulnya utang (atau kombinasi keduanya) selama suatu periode yang berasal penyerahan atau pembuatan barang, penyerahan jasa,

atau dari pelaksanaan kegiatan lain yang merupakan kegiatan utama badan usaha.

4.4.2 Pengklasifikasian Biaya

Pada umumnya, berbagai macam biaya yang terjadi dan bagaimana cara pengklasifikasiannya itu semua bergantung kembali kepada tipe dan kebijakan dari perusahaan itu sendiri. Hal tersebut sangat penting guna mengetahui apakah biaya tersebut bereaksi atau merespon terhadap perubahan aktivitas usaha. Bila aktivitas usaha meningkat atau menurun, maka biaya tertentu mungkin juga ikut meningkat atau menurut.

Menurut Syamsuddin (2009:91-92) biaya dapat diklasifikasikan menjadi dua macam, yaitu sebagai berikut:

1. Biaya Tetap (Fixed Cost)

Misalnya: biaya sewa gedung, penghapusan aktiva tetap, dan lain-lainnya. Sampai dengan jumlah hasil (range output) tertentu biaya ini secara total tidak berubah.

2. Biaya Variabel (Variabel Cost)

Biaya ini berhubungan langsung dengan tingkat produksi atau tingkat penjualan, karena besarnya ditentukan oleh volume produksi atau penjualan yang dilakukan.

Misalnya: biaya bahan mentah, biaya tenaga kerja langsung, dan lain-lainnya.

Berdasarkan materi kuliah Manajemen Produksi dan Operas pada Jurusan

Administrasi Bisnis Politeknik Negeri Sriwijaya menjelaskan mengenai biaya-biaya dalam BEP yang diklasifikasikan sebagai berikut

1. Biaya Variabel (Variabel Cost= VC)

Adalah biaya yang jumlahnya berdasarkan perubahan volume penjualan. Contoh: biaya bahan mentah, biaya tenaga kerja langsung, komisi penjualan, dan lain-lain

2. Biaya Tetap (Fixed Cost = FC)

Adalah biaya yang besar atau jumlahnya tetap selama jangka waktu tertentu walaupun volume penjualan berubah-ubah.

Contoh: depresiasi aktiva tetap, biaya hutang, biaya gaji karyawan, biaya kantor, dan lain-lain

3. Total Biaya (Total Cost = TC)

Adalah biaya yang besar jumlahnya merupakan penjumlahan biaya variabel dengan biaya tetap. Dapat diformulasikan sebagai berikut:

TC = VC + FC

Dimana: TC = Total Cost VC = Variabel Cost

4. Total Penghasilan (Total Revenue = TR)

Adalah jumlah penghasilan yang diterima oleh perusahaan secara keseluruhan sebagai hasil penjualan produk jangka waktu tertentu. Total Revenue dapat dirumuskan sebagai berikut:

TR = P x Q

Dimana: P = Price/Harga Q = Quantity/Kuantitas

5. Biaya Kontribusi Margin (Contribution of Cost)

Adalah bagian dari penghasilan penjualan yang tersedia untuk menutup biaya tetap, yang dapat dirumuskan sebagai berikut:

Dimana: CM = Contrubution Margin VC = Variabel Cost

S = Sales

4.5Pengertian Manajemen Produksi dan Operasi

Untuk menjaga kelangsungan perusahaan agar tetap berjalan dengan baik, maka dalam proses kegiatan produksi suatu perusahaan memerlukan manajemen produksi dan operasi guna menghasilkan keluaran atau output, baik berupa jasa atau barang.

Pengertian Manajemen menurut Hasibuan (2009:2) adalah ilmu dan seni

sebagai suatu kegiatan atau proses yang mentransformasikan masukan (Input) menjadi hasil atau keluaran (Output).

Jadi, pengertian manajemen produksi dan operasi menurut Assauri (2008:19) merupakan kegiatan untuk mengatur dan mengkoordinasikan penggunaan sumber-sumber daya yang berupa sumber daya manusia, sumber daya alat, dan sumber daya lain serta bahan secara efektif dan efisien, untuk menciptakan dan menambahkan kegunaan (utility) sesuatu barang dan jasa. Sedangkan menurut Handoko (2000:3) dapat diartikan sebagai usaha-usaha pengelolaan secara optimal penggunaan sumber daya-sumber daya (sering

disebut sebagai faktor-faktor produksi) tenaga kerja, mesin-mesin, peralatan, bahan mentah menjadi berbagai produk dan jasa.

4.5.1 Pengertian Perencanaan

Perencanaan merupakan langkah awal dalam menjalankan suatu usaha sebelum menentukan dalam pengambilan keputusan. Baik buruknya atau berhasil tidaknya keputusan dalam usaha tergantung dari matangnya perencanaan tersebut.

Menurut Basu Swasta (2009:32) Perencanaan adalah metode mendetail yang telah dirumuskan sebelumnya untuk melakukan atau membuat sesuatu. Rencana itu sering dibuat dalam bentuk cerita dan membuat tujuan atau sasaran dan alat untuk mencapai tujuan tersebut atau suatu rencana itu dapat dibuat dalam bentuk anggaran, bagan atau karangan dalam istilah keuangan atau grafik dalam suatu unit.

Fungsi perencanaan berkaitan dengan pendapatan tujuan dan sasaran organisasi serta penentuan strategi dan kebijaksanaan untuk mencapai tujuan

4.5.1.1Pengertian Kapasitas Produksi.

Berdasarkan teori Kusuma (2002:113) mengungkapkan bahwa kapasitas adalah jumlah output maksimum yang dapat dihasilkan suatu fasilitas produksi dalam suatu selang waktu tertentu.

Berbagai definisi kapasitas menurut Handoko (2000:299-300) dapat dirincikan sebagai berikut:

1. Design Capacity, yaitu tingkat keluaran per satuan waktu untuk mana pabrik dirancang.

2. Rated Capacity, yaitu tingkat keluaran per satuan waktu yang

menunjukkan bahwa fasilitas secara elektronik mempunyai kemampuan memproduksinya. (Biasanya lebih besar dari pada capacity karena perbaikan-perbaikan periodik dilakukan terhadap mesin-mesin atau proses-proses).

3. Standard Capacity, yaitu tingkat keluaran per satuan waktu yang ditetapkan sebagai “sasaran” pengoperasian bagi manajemen, supervisi, dan para operator mesin; dapat digunakan sebagai dasar bagi penyusunan anggaran. Kapasitas standar adalah sama dengan rated capacity dikurangi cadangan keperluan pribadi standar, tingkat sisa (scrap) standar, berhenti untuk pemeliharaan standar, cadangan untuk pengawasan kualitas standar, dan sebagainya.

4. Actual dan/atau Operating Capicity, yaitu tingkat keluaran rata-rata per satuan waktu selama periode-periode waktu yang telah lewat. Ini adalah kapasitas standar ± cadangan-cadangan, penundaan, tingkat sisa nyata, dan sebagainya.

5. Peak Capacity, yaitu jumlah keluaran per satuan waktu (mungkin lebih

4.5.1.2Jenis Perencanaan Kapasitas

Yamit (2011:68) menjelaskan terdapat dua jenis perencanaan kapasitas, yaitu sebagai berikut:

1. Perencanaan kapasitas jangka panjang merupakan strategi operasi dalam menghadapi segala kemungkinan yang akan terjadi dan sudah diperkirakan sebelumnya.

2. Perencanaan kapasitas jangka pendek, digunakan untuk menangani secara ekonomis hal-hal yang sifatnya mendadak di masa yang akan datang.

4.6 Penelitian Lain Yang Releva

No. Judul Penelitian Kesimpulan Persamaan Perbedaan 1. Analisis Hubungan penelitian ini analisis break even point dilakukan pada tahun 2013 dan 2015 penelitian ini penulis melakukan tiga

macam produk

4.6.1 Kerangka Berfikir

Menurut Puspita (2012:31). ”Berhasil tidaknya suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen dalam melihat kemungkinan dengan kesempatan dimasa yang akan datang”. Oleh sebab itu, manajemen bertugas dalam perencanaan perusahaan adalah pengambil keputusan dalam pemilihan berbagai macam alternatif dan perumusan kebijaksanaan.

Laba yang diperoleh dalam suatu perusahaan menjadi ukuran sukses atau tidaknya manajemen dalam mengelola perusahaannya. Laba

dipengaruhi tiga faktor yaitu harga jual produk, biaya dan volume penjualan. Biaya menentukan harga jual untuk mencapai tingkat laba yang dikehendaki, harga jual mempengaruhi volume penjualan. Sedangkan penjualan langsung mempengaruhi volume produksi dan volume produksi mempengaruhi biaya.

Dari ketiga faktor tersebut saling berkaitan sehingga didalam perencanaan hubungan antara biaya, volume, laba memegang peran sangat penting. Untuk memilih alternatif tindakan dan perumusan kebijak masa yang akan data manajemen memerlukan data untuk menilai berbagai macam kemungkinan yang berakibat pada laba.

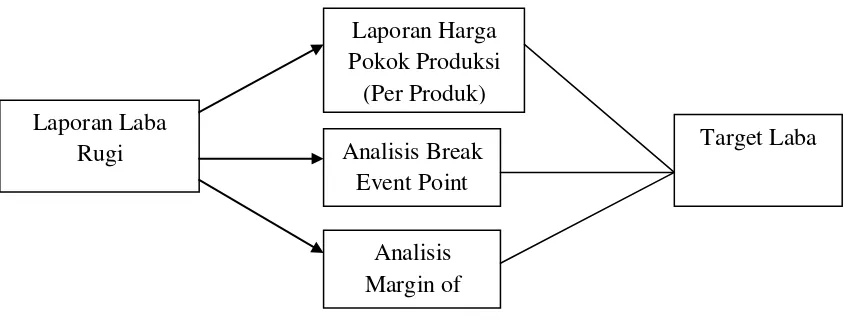

Gambar 4.2

Skema Kerangka Berfikir

5 Metode Penelitian

5.1Tempat dan Waktu Penelitian 5.1.1 Tempat Penelitian

Penelitian ini dilakukan pada Aluminium Musi II Palembang yang berlokasi di Jalan Terminal Perumnas Sako No. 12 A Kenten Sako

Palembang. Pemilihan objek penelitian ini berdasarkan pada perusahaan Aluminium Musi II Palembang yang memenuhi syarat dan kriteria untuk dijadikan objek penelitian.

5.1.2 Waktu Penelitian

Waktu penelitian ini dilakukan selama enam bulan, mulai dari bulan Januari sampai dengan Juni 2016.

5.2 Sumber dan Teknik Pengumpulan Data 5.2.1 Sumber Data

Dalam melakukan penelitian ini diperlukan data-data yang dicari pemecahan masalahnya. Menurut Yusi dan Idris (2009:103), data menurut cara memperolehnya dibagi menjadi dua, yaitu sebagai beriku:

Laporan Laba Rugi

Laporan Harga Pokok Produksi

(Per Produk)

Analisis Break Event Point

Analisis Margin of

Safety

1. Data Primer.

Data yang dikumpulkan dan diolah sendiri oleh suatu organisasi atau perseorangan langsung dari objeknya. Data ini diperoleh dari wawancara dan daftar pertanyaan yang diberikan langsung kepada pihak yang memiliki wewenang untuk memberikan informasi yang diperlukan dalam penulisan skripsi ini.

2. Data Sekunder

Data diperoleh dalam bentuk yang sudah dikumpulkan dan diolah pihak lain, biasanya sudah dalam bentuk publikasi

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer dalam penelitian ini data yang diamati, diperoleh, dikumpulkan, dan dicatat atau diolah secara langsung untuk pertama kalinya oleh peneliti yang didapat langsung dari sumber asli (objek penelitian). Dalam hal ini berupa data langsung dari Aluminium Musi II Palembang.

Data sekunder dalam penelitian ini yang digunakan yaitu data yang sudah diperoleh dari pihak-pihak objek penelitian, dengan pencarian dan pengumpulan data dengan memperoleh data-data dari luar perusahaan. Data ini bersumber pada buku-buku serta catatan yang dianggap relevan dengan masalah-masalah yang akan mendukung penelitian.

5.2.2 Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui penyelidikan langsung terhadap obyek yang bersangkutan. Teknik yang dilakukan adalah:

1. Riset Lapangan

Pengumpulan data dilakukan dengan jalan melakukan pengamatan pada Usaha Aluminium Musi II Palembang baik dengan Wawancara dan Observasi.

a. Wawancara

pendahuluan untuk menemukan permasalahan yang harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/kecil b. Pengamatan (Observasi).

Menurut Sutrisno dalam buku Sugiyono (2008:203) mengemukakan bahwa observasi merupakan suatu proses yang kompleks, suatu proses yang tersusun dari berbagi proses biologis dan psikologis. Dua diantaranya yang terpenting adalah proses pengamatan dan ingatan.

c. Dokumentasi

Dokumentasi adalah teknik pengumpulan data dengan cara mengumpulkan data-data tertulis berupa catatan-catatan, laporan-laporan dan dokumen-dokumen perusahaan

2. Riset Pustaka

Yaitu metode ini digunakan keseluruhan dalam proses penelitian sejak awal hingga akhir penelitian dengan cara memanfaatkan berbagai macam buku-buku yang relevan dengan fenomena social yang tengah dicermati.

Dalam penelitian ini, penulis menggunakan teknik studi lapangan, yaitu teknik yang digunakan berupa observasi, wawancara dan dokumentasi. Penulis melakukan kunjungan, pengamatan, dan juga wawancara lisan kepada pimpinan dan karyawan.

a. Populasi, Sampel, dan Sampling 1. Populasi

2. Sampel

Menurut Sugiyono (2007:73) menyatakan bahwa “sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi”.

3. Sampling

Sampling merupakan suatu teknik pengambilan sampel yang digunakan oleh peneliti.

Menurut Edizal (2008:58) teknik sampling adalah “Merupakan teknik pengambilan sampel”.

Sampling yang digunakan dalam penelitian ini menggunakan teknik purposive sampling (sampel bersifat disengaja), metode ini dilakukan berdasarkan tujuan tertentu dan dilakukan karena beberapa pertimbangan, dimana data yang penulis pilih sudah ditentukan. Penelitian ini bertujuan untuk mengetahui belum adanya perhitungan perencanaan laba yang ditetapkan oleh perusahaan, sehingga perusahaan tidak mengetahui target penjualan untuk mencapai laba yang telah direncanakan sebelumnya, belum adanya perhitungan Break Event Point (BEP) yang dilakukan oleh Aluminium Musi II Palembang sehingga perusahaan tidak mengetahui target penjualan untuk mencapai balik modal, perusahaan belum melakukan pemisahan antara biaya tetap dan biaya variable, perusahaan belum melakukan perhitungan Margin of Safety (MOS), sehingga perusahaan belum mengetahui berapa besar volume penjualan dalam batas aman atau rugi.

5.3Rancangan Penelitian

Rancangan penelitian yang dilakukan yaitu menggunakan metode deskriptif , suatu metode yang melukiskan sifat objektif yang diteliti dengan cara mengadakan perbandingan antara kondisi yang ada di

5.4Variabel dan Definisi Operasional

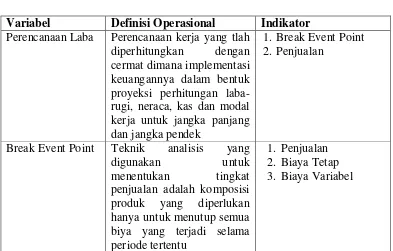

Variabel penelitian adalah suatu atribut atau sifat dari objek yang mempunyai variabel tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Adapun variabel dan definisi operasional yang digunakan dalam penelitian ini dapat dilihat pada tabel 5.1

Table 5.1

Variabel dan Definisi Operasional

Variabel Definisi Operasional Indikator Perencanaan Laba Perencanaan kerja yang tlah

diperhitungkan dengan cermat dimana implementasi keuangannya dalam bentuk proyeksi perhitungan

laba-Break Event Point Teknik analisis yang

digunakan untuk

menentukan tingkat penjualan adalah komposisi produk yang diperlukan hanya untuk menutup semua

5.6Teknik Analisis

Teknik analisis adalah perangkat statistik baik deskriptif maupun inferensial yang digunakan sebagai alat bantu bagi peneliti untuk mengambil kesimpulan atas sejumlah data penelitian yang telah terkumpul.

1. Teknik Analisis Kuantitatif

Data kuantitatif adalah data yang dapat diukur dalam suatu skala numerik (Yusi et al., 2009:102). Penulis menggunakan analisa data dengan menggunakan metode penelitian secara kuantitatif karena

data-data yang didapat penulis selama melakukan wawancara berupa angka, seperti data jumlah produksi, jumlah penjualan, harga bahan baku, dan harga peralatan yang dipakai selama produksi. Berdasarkan data-data diatas yang didapat oleh penulis, maka penulis dapat memasukan data-data tersebut kedalam rumus untuk menjawab masalah perhitungan break event point, perencanaan laba, serta margin of safety Aluminium Musi II Palembang

2. Teknik Analisis Kualitatif

Data kualitatif adalah data yang tidak dapat diukur dalam suatu skala numerik (Yusi et al., 2009:102). Karena data tidak dapat disajikan dalam bentuk angka maka untuk menganalisanya penulis melakukan wawancara dengan pemilik sehingga data yang diperoleh dapat dikaitkan dengan sumber-sumber lain yang sesuai dengan pokok pembahasan. Dalam hal ini penulis menguraikannya dengan menggunakan data-data referensi baik literatur maupun buku-buku yang berhubungan dengan masalah yang sedang dibahas sehingga

dapat diambil suatu kesimpulan yang dapat dijadikan bahan penyelesaian masalah yang ada yaitu mengenai pengklasifikasian biaya-biaya dalam melakukan kegiatan produksi, perhitungan break event point (BEP), perencanaan laba yang diharapkan, serta margin of

Teknik analisis yang digunakan penulis dalam penelitian ini adalah teknik analisis kuantitatif dan teknik analisis kualitatif. Teknik analisis kuantitatif dalam penelitian ini yaitu melakukan analisis dengan menggunakan metode matematika untuk menghitung harga pokok produksi. Sedangkan teknik analisis kualitatif dalam penelitian ini dengan menggunakan teori-teori yang berkaitan dengan harga pokok produksi

Menurut Munawir (2004:186-189) perhitungan break event point atas dasar unit dan atas dasar rupiah dapat dilakukan dengan

menggunakan rumus sebagai berikut:

BEP (unit)

BEP (rupiah)

Selain untuk menentukan besarnya tingkat penjualan dalam keadaan Break Event Point, namun yang lebih penting rumus Break Event Point juga dapat digunakan untuk melakukan perencanaan laba yaitu menentukan tingkat penjualan pada laba yang dikehendaki atau yang direncanakan pada saat perencanaan.

Seperti rumus perencanaan laba atas dasar rupiah atau unit.

BEP (rupiah)

BEP (unit)

5.7Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini diuraikan secara singkat latar belakang penelitian,

perumusan masalah, tujuan penelitian serta manfaat penelitian.

BAB II : TINJAUAN PUSTAKA

Pada bab ini penulis akan menguraikan tentang kajian teoritis

yang terkait dengan objek penelitian yang meliputi antara lain

tentang pengertian sistem, pengertian informasi, pengertian

akuntansi, pengertian sistem informasi akuntansi, fungsi sistem

informasi akuntansi, pengertian pengadaan, metode-metode

pengadaan, efektivitas pengendalian internal pengadaan

barang/ jasa.

BAB III : METODE PENELITIAN

Pada bab ini penulis menjelaskan tentang metode penelitian

yang berisi tempat dan waktu penelitian, sumber dan teknik

pengumpulan data, populasi, sampel dan sampling, rancangan

penelitian, variabel dan definisi operasional, instrumen

penelitian, teknik analisis, sistematika penulisan serta langkah

dan jadwal kerja.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini penulis akan menyajikan hasil dari penelitian dan

mengadakan analisis tentang pengaruh tingkat kesehatan Bank

BAB V : KESIMPULAN DAN SARAN

Pada bab ini akan diuraikan kesimpulan dari hasil penelitian

dan pembatasan pada bab sebelumnya serta mengenai

saran-saran bagi pihak-pihak yang berkepentingan terhadap

penelitian ini.

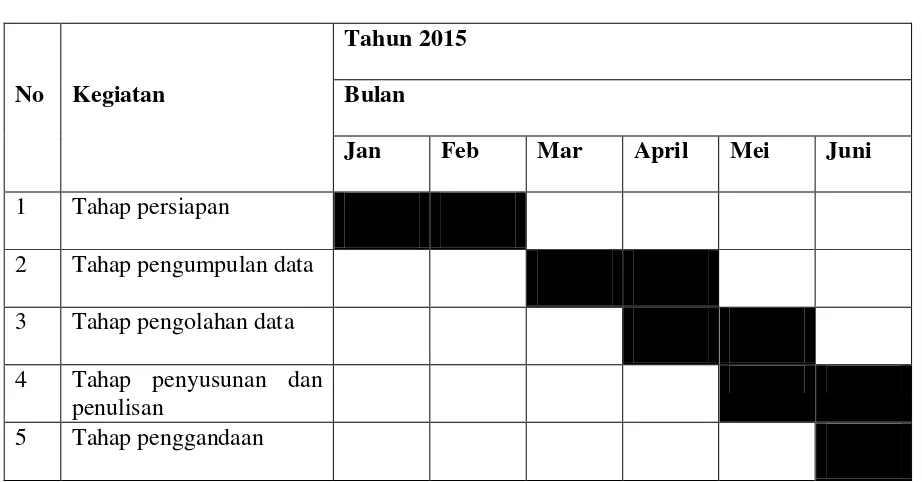

5.8 Langkah dan Jadwal Kerja

5.8.1 Langkah Kerja

Langkah kerja yang digunakan dalam penulisan skripsi ini adalah :

1. Tahap Persiapan

a. Studi kepustakaan

b. Pembuatan desain

c. Penyusunan instrumen penelitian

d. Menghubungi pembimbing untuk perbaikan desain

2. Tahap Pengumpulan Data

a. Mencatat data yang diperoleh

b. Memeriksa kembali kebenaran data

c. Mengklasifikasikan data yang terkumpul

3. Tahap Pengolahan Data

a. Pemeriksaan kembali data yang telah diklasifikasikan

b. Melaksanakan revisi dan analisis

4. Tahap Penyusunan dan Penelitian

a. Menyusun naskah skripsi

c. Mengadakan revisi

5. Tahap Penggandaan

a. Pengetikan dan pemeriksaan skripsi

b. Penggandaan skripsi

5.8.2 Jadwal Kerja

Tabel 5.2 Jadwal Kerja Skripsi

No Kegiatan

Tahun 2015

Bulan

Jan Feb Mar April Mei Juni

1 Tahap persiapan

2 Tahap pengumpulan data

3 Tahap pengolahan data

4 Tahap penyusunan dan penulisan

5 Tahap penggandaan

5.9ESTIMASI BIAYA

Untuk menyelesaikan laporan akhir ini, peneliti telah menyusun estimasi biaya yang diperlukan dengan rincian sebagai berikut:

1. Kertas A4 80 gram 2 rim @ Rp35.000,00 Rp 70.000,00

2. Flashdisk 2 GB Rp 60.000,00

3. CD-RW 2 buah @ Rp7.500 Rp 15.000,00

4. Tinta Printer 3 buah @ Rp40.000,00 Rp 120.000,00 5. Map Tulang 2 buah @ Rp8.000,00 Rp 16.000,00 6. Jilid dan Penggandaan Proposal:

b. Biaya Jilid 3 rangkap @ Rp7.000,00 Rp. 21.000,00 7. Jilid dan Penggandaan Laporan Akhir:

a. Biaya Fotocopy 6 rangkap @ Rp25.000,00 Rp 150.000,00 b. Biaya Jilid 6 rangkap @ Rp7.000,00 Rp 42.000,00

8. Biaya Transportasi Rp 200.000,00

9. Biaya tak terduga Rp 200.000,00

DAFTAR PUSTAKA

Assauri, Sofjan. 2008. Manajemen Produksi dan Operasi (Edisi Revisi 2008) Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada

Kusuma, Hendra. 2002. Perencanaan dan Pengendalian Produksi (Cetakan Kedua). Yogyakarta: Andi Offset.

Haming Murdifin dan Mahfud Nurnajamuddin. 2011. Manajemen Produksi Modern Operasi Manufaktur dan Jasa (Edisi Kedua). Jakarta: PT Bumi Aksara.

Handoko T.Hani. 2000. Dasar-Dasar Manajemen Produksi dan Operasi (Edisi I). Yogyakarta: BPFE.

Hasibuan, Malayu S.P., 2009. Manajemen Dasar, Pengertian. dan Masalah (Edisi Revisi). Jakarta: Bumi Aksara.

Hasan, iqbal. 2002. Pokok-Pokok Materi Statistik 1. Jakarta: Bumi Aksara.

Herjanto, Eddy. 2007. Manajemen Operasi, Edisi Ketiga. Jakarta: Grasindo

Munawir, S. 2007. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Prawirosentono, Suyadi. 2009. Manajemen Operasi (Edisi Keempat). Jakarta: Bumi Aksara.

Sugiyono. 2014. Metode Penelitian Bisnis. Bandung: Penerbit Alfabeta

Swastha, Basu. 1999. Azas-Azas Marketing, Edisi Ketiga. Yogyakarta: Liberty Yogyakarta

Yamit, Zulian. 1998. Manajemen Produksi dan Operasi, Edisi Pertama. Yogyakarta: EKONISIA.