PENGUNGKAPAN CSR TERHADAP ASIMETRI INFORMASI

Teks penuh

Gambar

Garis besar

Dokumen terkait

TINJAUAN HUKUM ISLAM TERHADAP LARANGAN PERNIKAHAN ADAT JAWA KEBO BALIK KANDANG (Studi Kasus di Desa Jabung Kecamatan Talun Kabupaten

Beberapa hipotesis awal yang diajukan dalam penelitian ini, antara lain: ada hubungan antara kesepian dan the big five traits of personality dengan perilaku kecanduan

EFEK ANTIPIRETIK BAWANG MERAH (Allium cepa Linn.) TERHADAP MENCIT GALUR SWISS WEBSTER.. Sofie Kaniawati, 2002, Pembimbing I : Sugiarto

Reviu ahli dalam proses pembuatan buku kurikulum 2013 ini dilakukan oleh tim ahli dari beberapa instansi yang berasal dari Badan Standar Nasional Pendidikan (BSNP), dan

Kesan-kesan buruk lain : Tiada kesan yang penting atau bahaya kritikal yang diketahui.

Oleh karena itu, dengan adanya kewajiban berlokasi di dalam kawasan industri, maka kawasan industri berperan penting dalam mendorong investasi sektor industri

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh citra merek, distribusi, rasa terhadap keputusan

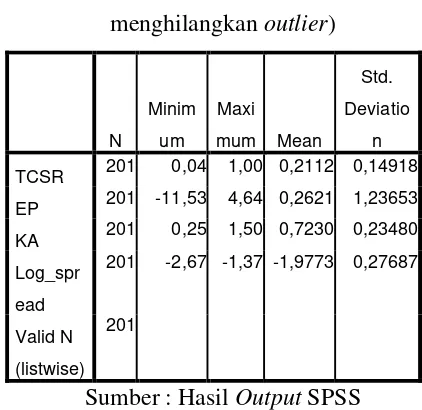

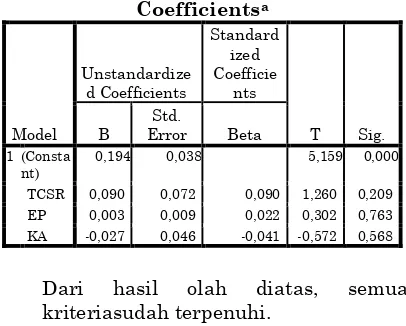

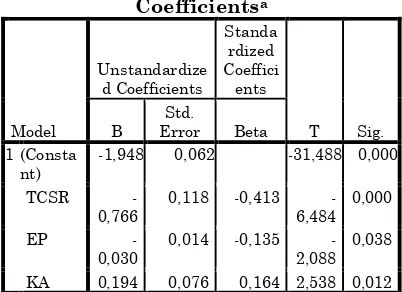

Berdasarkan hasil penelitian, naiknya pengungkapan CSR akan berpengaruh pada nilai perusahaan karena semakin tinggi pengungkapan CSR yang Perusahaan dengan pengungkapan CSR