ANALISIS KEPUASAN NASABAH PRODUK

TABUNGAN DI BMT AL FATTAH SUSUKAN

TUGAS AKHIR

Di susun dan Diajukan untuk Memenuhi Syarat Guna

Memperoleh Gelar Ahli Madya Pada Program D III Perbankan

Syariah

Dosen Pembimbing: A. Mifdhol Mutohar, Lc. M Si

DiSusun Oleh:

M.As’Adun Husna

20107042

PROGRAM STUDY DIII PERBANKAN SYARIAH SEKOLAH

TINGGI AGAMA ISLAMA NEGERI (STAIN)

SALATIGA

KEMENTERIAN AGAMA RI

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

Jl. Stadion 03 telp. (0298) 323706, 323433 Salatiga 50721Website : www.stainsalatiga.ac.id E-mail : [email protected]

A. Mifdhol Mutohar, Lc. M. Si

Setelah kami meneliti dan mengadakan perbaikan seperlunya, maka bersama ini kami kirimkan naskah Tugas Akhir saudara :

Nama : M. As’adun Husna

NIM : 20107042

Jurusan / Progdi : Syari’ah/ Perbankan Syari’ah

Judul : Analisis Kepuasan Nasabah Produk Tabungan Di BMT AL FATAH Susukan.

Dengan ini kami mohon agar naskah Tugas Akhir tersebut dapat segera dimunaqosahkan. Demikian agar menjadi perhatian.

Wassalamu’alaikum Wr. Wb.

Salatiga, 30 Juli 2011 Pembimbing

KEMENTERIAN AGAMA RI

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

Jl. Stadion 03 telp. (0298) 323706, 323433 Salatiga 50721Website : www.stainsalatiga.ac.id E-mail : [email protected]

ANALISIS KEPUASAN NASABAH PRODUK TABUNGAN

DI BMT AL FATAH SUSUKAN.

DISUSUN OLEH

M. AS’ADUN HUSNA

NIM: 20107042

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Jurusan Syari’ah, Sekolah Tinggi Agama Islam (STAIN) Salatiga, pada tanggal 27 September 2011 dan telah dinyatakan memenuhi syarat guna memperoleh gelar

A. Md. E. Sy. Perbankan Syari’ah. Susunan Panitia Penguji

Ketua Penguji : H. Agus Waluyo, M.Ag _________________ Sekretaris Penguji : Abdul Aziz NP, M. M _________________ Penguji I : Hikmah Endraswati, SE. M. Si. _________________ Penguji II : Nafis Irkhami, M. Ag. M. A _________________ Penguji III : A.Mifdhol Mutohar, Lc. M. Si. _________________

Salatiga, 27 September 2011 Ketua STAIN Salatiga

KEMENTERIAN AGAMA RI

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

Jl. Stadion 03 telp. (0298) 323706, 323433 Salatiga 50721Website : www.stainsalatiga.ac.id E-mail : [email protected]

PERNYATAAN KEASLIAN TULISAN

Yang bertanda tangan di bawah ini :

Nama : M. As’adun Husna

NIM : 20107042

Jurusan : Syari’ah

Program studi : Perbankan Syari’ah

Menyatakan dengan sebenarnya bahwa Tugas Akhir yang saya tulis, benar-benar merupakan hasil karya sendiri, bukan merupakan pengambil alihan tulisan atau karya orang lain yang saya akui sebagai hasil tulisan atau karya sendiri.

Apabila di kemudian hari terbukti Tugas Akhir ini hasil jiplakan, maka saya bersedia mempertanggung jawabkan kembali keaslian Tugas Akhir ini di hadapan sidang munaqosah Tugas Akhir.

Salatiga, 30 Juli 2011 Yang membuat pernyataan

MOTTO

“Jadilah engkau di dunia laksana orang asing atau orang yang menyebrangi

jalan. Ibnu Umar ra. Berkata, “Bila engkau berada disore hari, maka jangan

menunggu datangnya pagi, dan bila engkau di pagi hari, maka jangan menunggu

datangnya sore. Manfaatkan waktu sehatmu sebelum sakitmu, dan waktu hidupmu

sebelum matimu.”

(HR.Bukhari)

“Sesungguhnya Allah tidak mengubah keadaan suatu kaum sehingga mereka

mengubah keadaan yang ada pada diri mereka sendiri”.

PERSEMBAHAN

1. Ibuku tersayang yang selalu mendo’akan, membimbing, menyayangiku tanpa batas, dan yang selalu menjadi motifator serta penyemangat dalam hidupku. 2. Ayahku tersayang yang ku sayangi yang rela meneteskan keringatnya setiap

hari berkerja keras demi kesuksesan putranya.

3. Kakak-kakakku, adik-adikku serta segenap keluarga yang selalu member motifasi.

4. Segenap dosen DIII Perbankan Syari’ah yang tak pernah lelah membimbingku.

5. Sahabat-sahabatku yang selalu menemani dan menghiburku. 6. Segenap pengurus dan karyawan BMT Al Fattah Susukan. 7. Almamaterku tercinta.

KATA PENGANTAR

ﻢﯿﺣﺮﻟا ﻦﻤﺣﺮﻟا ﷲا ﻢﺴﺑ

Segala puji bagi Allah yang telah melimpahkan nikmat-Nya kepada hamba-hamba-Nya. Sehingga penulis dapat menyelesaikan tugas akhir dengan judul “ANALISIS KEPUASAN NASABAH PRODUK TABUNGAN DI BMT ALFATTAH SUSUKAN”.

Sholawat serta salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW. Semoga kita senantiasa diberi kemudahan untuk berittiba’ terhadap sunnah-sunnahnya.

Tugas Akhir ini dapat penulis selesaikan berkat pertolongan Allah melalui berbagai pihak, karena itu penulis menyampaikan terima kasih kepada :

1. Bapak Dr. Imam Sutomo, M.Ag, selaku Ketua Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga

2. Bapak A. Mifdhol Mutohar, Lc. M. Si, selaku dosen pembimbing yang telah meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan serta pengarahan dalam penyusunan Tugas Akhir ini.

3. Bapak Abdul Aziz S. Ag, MM selaku ketua program studi DIII Perbankan Syari’ah STAIN Salatiga.

5. Bapak Rachman Subagyo selaku manajer di BMT AlFattah Susukan beserta stafnya yang telah memberikan izin dan pelayanan dengan baik selama penelitian.

6. Bapak dan Ibu Dosen STAIN Salatiga yang telah memberikan bekal pengetahuan.

7. Orang tuaku tercinta, dan segenap keluarga yang tiada henti member dukungan dan do’a.

8. Seluruh temanku program studi Perbankan Syari’ah yang tak pernah letih menghibur serta member dukungannya selama ini.

Penulis berharap semoga Tugas Akhir ini dapat dapat memberikan manfaat bagi penulis khususnya, dan umumnya para pembaca sekalian. Penulis sangat mengharapkan saran dan kritik yang membangun. Semoga Tugas Akhir ini dapat bermanfaat, Amin

Salatiga, September 2011 Penulis

M.As’Adun Husna

ABSTRAK

Husna, M. As’adun. 2011. 20107042. Analisis Kepuasan Nasabah Produk

Tabungan Di Bmt Al Fatah Susukan. Tugas Akhir. Jurusan

Syari’ah. Program Studi Perbankan Syari’ah. Sekolah Tinggi Agama Islam Negeri Salatiga. Pembimbing: A.Mifdhol Mutohar, Lc. M. Si.

Kata Kunci : Kepuasan Nasabah dan Produk Tabungan.

Kepuasan pelanggan adalah salah satu tujuan bisnis. Oleh karena itu hanya dengan memahami proses dan pelanggan maka organisasi dapat menyadari dan menghargai makna kualitas. Semua usaha manajemen diarahkan pada satu tujuan utama, yaitu terciptanya kepuasan pelanggan.

Kepuasan pelanggan dapat diukur melalui 5 dimensi kepuasan pelanggan yaitu kualitas produk, harga, kualitas pelayanan, emosional factor, biaya dan kemudahan untuk mendapatkan produk atau jasa tersebut. Kualitas produk, nasabah akan merasa puas kalau setelah membeli dan menggunakan suatu produk, dan ternyata kualitas produknya baik maka nasabah akan merasa puas. Harga, untuk pelanggan yang sensitif biasanya harga murah adalah sumber kepuasan yang penting karena mereka mendapatkan keuntungan yang tinggi. Kualitas pelayanan, kualitas pelayanan sangat tergantung pada tiga hal, yaitu sistem, teknologi, dan manusia. Faktor manusia memberikan kontrbusi 70%. Emosional factor, kepuasan pelanggan dapat timbul karena faktor emosional. Biaya dan kemudahan untuk mendapatkan produk atau jasa tersebut, pelanggan akan semakin puas apabila harganya relative mudah, nyaman dan efisien dalam mendapatkan produk atau pelayanan.

Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang berkaitan dengan kepuasan pelanggan produk tabungan di BMT AlFattah Susukan serta faktor yang paling signifikan terhadap kepuasan pelanggan.

DAFTAR ISI

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penulisan ... 7

D. Hipotesis Penelitian ... 7

E. Kegunaan Penelitian ... 8

F. Definisi Operasional ... 8

G. Metodologi Penelitian ... 13

1. Pendekatan Penelitian ... 13

2. Lokasi dan Waktu Penelitian ... 13

3. Populasi dan Sampel ... 13

4. Metode Pengumpulan Data ... 14

H. Sistematika Penulisan Tugas Akhir ... 17

BAB II KAJIAN PUSTAKA A. Intensitas Ibadah Mahdlah ... 19

1. Pengertian Intensitas Ibadah Mahdlah ... 19

2. Pembagian Ibadah ... 22

B. Perilaku Ihsan Santri ... 30

1. Pengertian Perilaku Ihsan Santri ... 30

2. Amal saleh implementasi perilaku ihsan ... 34

C. Pesantren ... 37

1. Pengertian Pesanren ... 37

2. Metode Pembelajaran di Pesantren ... 38

D. Intensitas Ibadah Kaitanya dengan Perilaku Ihsan Santri Pondok Pesantren Tarbiyatul Islam (PPTI) Al Falah. ... 41

BAB III LAPORAN PENELITIAN A. Gambaran Umum Pondok Pesantren Tarbiyatul Islam (PPTI) Al Falah ... 44

1. Sejarah Berdirinya Pondok Pesantren Al-Falah ... 44

2. Letak Geografis Pesantren ... 46

3. Dasar dan Tujuan Pesantren ... 46

4. Visi dan Misi Pesantren ... 48

5. Program Pendidikan dan Pengajaran ... 49

6. Susunan Organisasi Pesantren ... 51

7. Tata Tertib Santri ... 52

9. Jadwal Kegiatan Pesantren ... 54

10.Data Santri Putra ... 54

11.Data Santri putri ... 56

B. Penyajian Data ... 60

1. Daftar Responden ... 60

2. Data Tentang Jawaban Angket Intensitas Beribadah Santri ... 62

3. Data Tentang Jawaban Angket Perilaku Ihsan Santri ... 64

BAB IV ANALISIS DATA A. Analisis Pendahuluan ... 66

B. Analisis Pengolahan Data ... 79

C. Analisis Uji Hipotesis ... 84

BAB V PENUTUP A. Kesimpulan ... 86

B. Saran ... 87 DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

Tabel 1 Kurikulum Pondok Pesantren Tarbiyatul Islam Al Falah

Salatiga ... 52

Tabel 2 Jadwal Kegiatan Pondok Pesantren Tarbiyatul Islam Al Falah Salatiga ... 54

Tabel 3 Data Santri Putra Pondok Pesantren Tarbiyatul Islam Al Falah Salatiga ... 54

Tabel 4 Data Santri Putri Pondok Pesantren Tarbiyatul Islam Al Falah Salatiga ... 56

Tabel 5 Daftar Responden Santri Pondok Pesantren Tarbiyatul Islam Al Falah Salatiga ... 60

Tabel 6 Hasil Angket Tentang Intensitas Beribadah Santri ... 62

Tabel 7 Hasil Angket Tentang Perilaku Ihsan Santri ... 64

Tabel 8 Data Nilai Angket Intensitas Beribadah Santri ... 67

Tabel 9 Interval Intensitas Beribadah Santri ... 70

Tabel 10 Persentase Intensitas Beribadah Santri... 71

Tabel 11 Data Nilai Angket Perilaku Ihsan Santri ... 72

Tabel 12 Interval Perilaku Ihsan Santri ... 75

Tabel 13 Persentase Perilaku Ihsan Santri ... 76

DAFTAR LAMPIRAN

Lampiran 1 Angket Intensitas Beribadah ... 90

Lampiran 2 Angket Perilaku Ihsan Santri ... 92

Lampiran 3 Daftar Riwayat Hidup ... 94

Lampiran 4 Surat izin Meneliti ... 95

Lampiran 5 Surat dari Pondok Pesantren Al-Falah ... 96

Lampiran 6 Nota Pembimbing... 97

Lampiran 7 Keterangan SKK ... 98

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Paska krisis moneter 1998, hingga kini Indonesia dihadapkan pada kondisi ekonomi yang sulit stabil. Bencana alam diberbagai provinsi semakin menambah beban berat pemerintah dalam pembangunan. Sedangkan dipihak masyarakat kecil, keterpurukan juga makin terus mengancam. Akhir-akhir ini, naiknya minyak mentah dunia telah menjadikan kondisi perekonomian di Indonesia makin hari makin kurang jelas. Indeks kurs rupiah terhadap dollar Amerika semakin naik turun, ditambah naiknya komponen harga yang menjadi kebutuhan masyarakat seperti naiknya harga BBM, Listrik, Telepon, serta naiknya harga sembako yang semuanya mengakibatkan makin terpuruknya kondisi ekonomi nasional.

Bagi masyarakat kelas bawah, kondisi ini semakin menambah kesulitan dalam berusaha. Diataranya kesulitan yang dihadapi adalah kekurangan permodalan untuk membeli bahan dan alat produksi, atau untuk memenuhi kebutuhan hidupnya, karebna terus melambungnya harga-harga barang. Para pengusaha kecil dan pedagang kecil sangat membutuhkan pihak lain dalam penyediaan pinjaman untuk menambah modal usaha mereka.

terabaikan, khususnya dalam pengembangan ekonomi masyarakat kelas bawah. Padahal lembaga keuangan mikro mempunyai posisi strategis dalam pengembangan ekonomi masyarakat kelas bawah.

Dalam kondisi yang demikianlah BMT sebagai lembaga keuangan mikro berbasis syari’ah muncul dan mencoba menawarkan solusi bagi masyarakat kelas bawah. BMT lahir ditengah-tengah masyarakat dengan tujuan memberikan solusi pendanaan yang mudah dan cepat, terhindar dari jerat rentenir dan mengacu pada prinsip syari’ah. ( Sumiyanto, 2008:15).

Kegiatan BMT adalah penghimpunan dana dan penyaluran dana. BMT melakukan penghimpunan dana dari anggota, calon anggota, koperasi lain dan atau anggotanya dalam bentuk simpanan dan simpanan berjangka. Tumbuh dan berkembangnya kegiatan tersebut tergantung pada kepuasan nasabah. Karena, apabila nasabah merasa puas maka mereka akan tetap loyal terhadap BMT tersebut.

Kepuasan pelanggan ditentukan oleh persepsi pelanggan atas kualitas produk atau jasa dalam memenuhi harapan pelanggan. Berdasarka studi literature dan pengalamanya menjadi konsultan perusahaan di Indonesia, Hadi

Irawan D, seorang marketing dan research consultant dari Frontier meyakini ada lima driver utama kepuasan pelanggan.

Driver pertama adalah kualitas produk, kualitas merupakan suatu

puas kalau setelah membeli dan menggunakan suatu produk , ternyata kualitas produknya baik.

Driver kedua adalah harga, untuk pelanggan yang sensitif biasanya harga murah adalah sumber kepuasan yang penting karena mereka akan mendapatkan value money yang tinggi. Komponen harga ini relatif tidak penting bagi mereka yang tidak sensitif terhadap harga.

Driver ketiga adalah kualitas pelayanan, kualitas pelayanan sangat

tergantung pada tiga hal, yaitu; sistem, teknologi dan manusia. Faktor manusia ini memberikan kontribusi sekitar 70%. Penilaian akan kualitas pelayanan dikenal dengan istilah service quality, yang berdasarkan pada 5 hal, yaitu tangibles (bukti langsung/ nyata), reliability (kehandalan), responsiveness

(daya tanggap), courtesy (kesopan-santunan), dan access (akses).

Driver keempat adalah Faktor Emosional, kepuasan pelanggan dapat timbul karena faktor emosional. Misalnya banyak jam tangan yang berharga Rp 200.000,00 mempunyai kualitas produk yang sama baiknya dengan yang berharga Rp 10 juta. Walaupun demikian pelanggan yang menggunakan jam tangan seharga Rp 10 juta bisa lebih senang karena emotional value terhadap produk tersebut. Rasa bangga, rasa percaya diri, simbol sukses bagian dari kelompok orang penting dan sebagainya adalah contoh-contoh emotional value yang mendasari kepuasan pelanggan.

Driver kelima berhubungan dengan biaya dan kemudahan untuk

mudah, nyaman dan efisien dalam mendapatkan produk atau pelayanan. ( Spillance, 2006:64).

Kepuasan pelanggan dalam bidang jasa merupakan hal yang penting agar perusahaan tetap dapat eksis dalam menghadapi persaingan. Demikian pula dilembaga keuangan syari’ah, kualitas pelayanan dan kualitas produk juga menjadi aspek yang penting. Hal ini juga terjadi di BMT Al Fattah Susukan sebagai tempat penelitia, hal tersebut sangatlah penting karena BMT sebagai bidang yang bergerak dibidang jasa.

Apabila BMT Al Fattah Susukan memiliki kualitas pelayanan yang baik maka banyak orang akan mengalami kepuasan menjadi nasabah, sehingga BMT akan terus mengalami perkembangan. Sehingga, melalui penelitian ini penulis ingin mengetahui fakta apa yang mempengaruhi kualitas pelayanan jasa nasabah produk tabungan, melalui 5 dimensi kualitas pelayanan yang terdiri dari tangibles (bukti langsung), reliability (kehandalan), responsiveness (daya tanggap), courtesy (kesopan-santunan), access (akses). Dari uraian diatas maka penulis tertarik untuk mengadakan penelitian dengan judul “ANALISIS KEPUASAN NASABAH PRODUK TABUNGAN DI BMT AL FATTAH SUSUKAN”

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

b. Jenis tabungan apa yang paling banyak diminati oleh nasabah di BMT Al Fattah Susukan?

C. Tujuan Dan Kegunaan

a. Tujuan

Tujuan dari penelitian ini adalah:

1) Untuk mengetahui kepuasan nasabah penabung di BMT Al Fattah Susukan.

2) Untuk mengetahui jenis tabungan yang paling banyak diminati oleh nasabah di BMT Al Fattah Susukan.

b. Kegunaan a. Bagi penulis

1) Untuk menambah wawasan.

2) Untuk mempraktikkan ilmu yang didapat, selama masa perkuliahan. 3) Sebagai syarat untuk memperoleh gelar ahli madya keuangan dan

perbankan islam di jurusan perbankan syari’ah STAIN Salatiga. b. Bagi STAIN Salatiga

Untuk menambah referensi kepustakaan bagi jurusan perbankan syari’ah di STAIN Salatiga.

c. Bagi BMT Al Fattah Susukan

D. Metode Penelitian

1. Sumber Data a. Primer

Yaitu data yang diperoleh dan dikumpulkan secara langsung dari obyek yang diteliti. Di sini penulis mengadakan penelitian di BMT Al Fattah Susukan.

b. Sekunder

Yaitu data yang diperoleh dengan cara mempelajari hal-hal yang berasal dari buku-buku atau dokumen tertentu.

2. Metode Pengumpulan Data

a. Wawancara

Wawancara itu sendiri adalah cara pengumpulan data atau informasi dengan mengajukan pertanyaan secara lisan untuk dijawab lisan pula (Suharsimi, 1987:62). Metode ini penulis gunakan untuk mengumpulkan data informasi dengan mengajukan pertanyaan yang diajukan kepada manajer dan kepala bagian pemasaran BMT Al Fattah Susukan untuk menjawab pertanyaan yang dijawab secara lisan.

kemudian yang diwawancarai memberikan jawaban atas pertanyaan itu (Lexsi, 1996:16).

Metode wawancara ini peneliti gunakan untuk melakukan wawancara antara peneliti dengan manajer dan kepala bagian pembiayaan untuk memberikan jawaban yang telah dinyatakan oleh peneliti melalui pertanyaan.

b. Dokumentasi

Metode dokumentasi yaitu mencari data mengenai sesuatu yang berupa catatan, buku, surat kabar, notulen, agenda dan sebagainya. Metode ini peneliti gunakan untuk menambah data yang konkrit tentang apa yang diteliti yang diperoleh dari catatan dokumentasi BMT Al Fattah Susukan.

c. Quisioner

Yaitu dengan cara pengumpulan data yang disajikan dalam bentuk pertanyaan-pertanyaan kepada responden mengenai pelayanan yang diterima. Sehingga responden dapat memberikan jawaban atas pertanyaan tersebut.

3. Jenis Penelitian

Dalam penelitian ini penulis menggunakan jenis penelitian deskriptif analitik, dengan pendekatan kualitatif.

E. Sistematika Penulisan

Pada bab ini, penulis menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat, metode penelitian serta sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini, berisi tentang telaah pustaka, kerangka teori, kerangka pemikiran, hipotesis penelitian serta yang berkaitan dengan kepuasan pelanggan.

BAB III GAMBARAN TENTANG BMT ALFATTAH

Pada bab ini, penulis menguraikan tentang BMT secara umum serta tentang BMT Al Fattah Susukan mengenai sejarah berdirinya BMT Al Fattah, visi dan misi, data lembaga, legalitas hokum, struktur organisasi, jenis produk, data perkembangan nasabah dan data perkembangan produk tabungan.

BAB IV PENYAJIAN DATA DAN ANALISIS DATA

Pada bab ini penulis menyajikan data mengenai survey terhadap responden dan menganalisisnya.

BAB V PENUTUP

Pada bab ini berisikan tentang kesimpulan dan saran.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Kepentingan dan Kinerja atau Kepuasan Pelanggan” menyatakan bahwa faktor-faktor yang menjadi prioritas utama atau pada kuadran IV pada diagram kartesius yang harus dilaksanakan sesuai dengan harapan nasabah antara lain: perhatian teller kepada nasabah, kesungguhan semua karyawan melayani nasabah, waktu menunggu antrian ATM, keberadaan mesin ATM, tingkat suku bunga yang diberikan selama ini. Karena faktor-faktor tersebut menunjukkan atau atribut yang dianggap mempengaruhi kepuasan pelanggan termasuk unsur-unsur yang dianggap sangat penting, sehingga mengecewakan atau tidak puas.

Penelitian yang dilakukan Siska Hertiana dalam “Analisis harapan dan kepuasan pasien terhadap mutu pelayanan kesehatan dengan metode IPA

(Importance Performance Analysis) di perpustakaan Kartasura”, menyatakan ada pengaruh faktor pelayanan (aspek kompetensi teknis, akses pelayanan, efektifitas efisiensi, hubungan antar manusia, keamanan, kenyamanan dan keseimbangan) terhadap kepuasan pasien. Keberhasilan yang diperoleh suatu layanan kesehatan dalam meningkatkan mutu pelayanan sangat berhubungan erat dengan kepuasan pasien. Oleh sebab itu, menejemen suatu pelayanan kesehatan perlu menganalisis sejauh mana mutu pelayanan yang diberikan. Seiring dengan banyaknya pelayanan kesehatan yang telah berdiri dan memberikan berbagai macam alternative kepada konsumennya, untuk memiliki sesuai dengan harapan yang menyebabkan persaingan yang ketat.

Kepuasan pelanggan adalah teori keadaan dimana keinginan, harapan dan kebutuhan pelnggan dipenuhi. Suatu pelayanan dinilai memuaskan bila pelayanan tersebut dapat memenuhi kebutuhan dan harapan pelanggan.

Kepuasan pelanggan ditentukan oleh persepsi pelanggan. Performance produk atau jasa dalam memenuhi harapan pelanggan. Pelanggan merasa puas apabila harapannya terpenuhi atau sangat puas jika harapan pelanggan terlampaui (James J Spililane, 2006: 63)

B. Kerangka Teori

Pada hakikatnya tujuan bisnis adalah untuk menciptakan dan mempertahankan para pelanggan, oleh karena itu hanya dengan memahami proses dan pelanggan maka organisasi dapat menyadari dan menghargai makna kualitas. Semua usaha manjemen diarahkan kepada satu tujuan utama, yaitu terciptanya kepuasan pelanggan. Apapun yang dilakukan manajemen tidak aka nada gunanya bila akhirnya tidak menghasilkan peningkatan kepuasan pelanggan. Adanya kepuasan pelanggan dapat memberikan beberapa manfaat, diantarany :

1. Hubungan antara perusahaan dan para pelanggan menjadi harmonis 2. Memberikan dasar yang baik bagi pembelian ulang

Karena pelanggan adalah orang yang menerima hasil pekerjaan seseorang atau organisasi, maka hanya merekalah yang dapat menyampaikan apa dan bagaimana kebutuhan mereka. Ada beberapa unsur yang penting didalam kualitas yang ditetapkan pelanggan, yaitu :

1. Pelanggan harus merupakan prioritas utama organisasi. Kelangsungan hidup suatu organisasi tergantung pada pelanggan

2. Pelangan yang dapat diandalkan merupakan pelanggan yang paling penting

3. Pelanggan yang dapat diandalkan merupakan pelanggan yang membeli berkali-kali ( melakukan pembelian ulang ) dari organisasi yang sama. Pelanggan yang puas dengan kualitas produk atau jasa yang dibeli dari suatu organisasi menjadi pelanggan yang diandalkan. Oleh karena itu kepuasan pelanggan sanggat penting.

4. Kepuasan pelanggan dijamin denga menghasilkan produk berkualitas tinggi. Kepuasan berimplikasi pada perbaikan terus menerus sehingga kualitas hari diperbaharui setiap saat agar pelanggan tetap puas dan loyal.

pelanggan adalah interaksi antara karyawan dan pelanggan. ( Tjiptono dan Diana, 2007:101-104).

Yang dimaksud dengan pelanggan diatas yaitu nasabah. Dimana dalam dumia perbankan pelanggan/ nasabah terbagi menjadi dua yaitu pelanggan pendanaan dan pelanggan pembiayaan yang keduanyan sama-sama menjadi target utama suatu lembaga keuangan.

a. Kualitas Produk

Produk merupakan elemen penting dalam sebuah program pemasaran. Pembelian sebuah produk bukan hanya sekedar untuk memiliki produk tersebut tetapi juga untuk memenuhi kebutuhan dan keinginan konsumen. (www. Ekonomi Manajemen.com).

Selain itu produk di definisikan sebagai sesuatu yang dapat memenuhi keinginan pelanggan. Artinya, apapun wujudnya selama itu dapat memenuhi keinginan pelanggan dan kebutuhan kita dapat dikatakan sebagai produk. (Kasmir, 2004:186)

Pelanggan akan merasa puas kalau setelah membeli dan menggunakan produk tersebut, ternyata kualitas produknya baik. Kualitas produk ini adalah dimensi yang global dan ada delapan elemen dari kualitas produk yaitu :

2. Features : Merupakan aspek kedua dari perfomance yang menambah fungsi dasar, berkaitan dengan pilihan. Pilihan dan pengembangannya sebagai misal features untuk produk penerbangan adalah memberikan minuman atau makanan gratis dalam pesawat.

3. Durability : merupakan ukuran masa pakai suatu produk. Karakteristis ini berhubungan dengan daya tahan dari produk tersebut, sebagai misal pelanggan akan membeli ban mobil berdasarkan daya tahan ban itu dalam penggunaan.

4. Reliability : berkaitan dengan probabilitas atau kemungkinan suatu produk melaksanakan fungsinya secara berhasil dalam priode waktu tertentu dibawah kondisi tertentu. Dengan demikian keandalan merupakan karakteristik yang merefleksikan kemungkinan atau probabilitas tingkat keberhasilan dalam penggunaan produk tersebut.

5. Serviceability : merupakan karakteristik yang berkaitan dengan

kecepatan, keramahan,/kesopanan, kompetisi, kemudahan serta akurasi dalam perbaikan. Sebagai misal suatu perusahaan melakukan perbaikan di rumah pelanggan.

diproduksi berada dalam range dan toleransi yang dapat diterima; 30C +/-)0,01 Inci?

7. Esthetis : merupakan karakteristik yang bersifat subyektif sehingga berkaitan dengan pertimbangan pribadi dan refleksi dari preferensi atau pilihan individual. Dengan demikian estetika dari suatu produk lebih banyak berkaitan dengan perasaan pribadi dan mencakup karakteristik tertentu seperti; keelokan, selera dan lain-lain

8. Perceived quality : bersifat subyektif, berkaitan dengan perasaan pelanggan dalam mengkomsumsi produk itu seperti; meningkatkan harga diri dll. Merupakan karakteristik yang berkaitan dengan reputasi sebagai misal seorang yang membeli produk merek Sony, karena memiliki reputasi bahwa produk-produk bermerek Sony adalah produk yang berkualitas. (Spillance, 2006:64-66)

Yang dimaksud dengan kualitas produk di atas adalah kualitas produk yang ditawarkan oleh nasabah . Misalnya, tabungan,giro, deposito. Sedangkan produk tabungan mempunyai berbagai macam jenis misalnya, simpanan sukarela lancer ( sirela), simpanan suka rela berjangka ( si suka), smpana aqiqoh dan qurban ( si akur), simpanan amanah ( si amanah).

b. Harga

Harga dikatakan mahal, murah atau biasa-biasa saja dari setiap individu tidaklah harus sama, karena tergantung dari persepsi individu yang dilatar belakangi oleh lingkungan hidup dan kondisi individu. (Schifman and Kanuk, 2001: 53).

Untuk pelanggan yang sensitif biasanya harga murah adalah sumber kepuasan yang penting karena mereka akan mendapatkan keuntungan yang tinggi. Komponen harga itu relatif tidak penting bagi mereka yang tidak sensitif terhadap harga. Kualitas produk dan harga sering kali tidak mampu menciptakan keunggulan bersaing dalam hal kepuasan pelanggan. Kedua aspek ini relatif mudah ditiru . dengan teknologi yang hamper standar, setiap perusahaan mempunyai kemampuan untuk menciptakan kualitas produk yang hampir sama dengan pesaing. (spillance, 2006: 66)

Yang dimaksud dengan harga disini di dalam dunia perbankan ialah margin (bagi hasil), dimana nasabah/ pelanggan akan merasa puas jika margin

tinggi. Jadi harga merupakan hal yang sangat berpengaruh terhadap kepuasan pelanggan/ nasabah.

c. Pelayanan

rekruitmen, training, budaya kerja dan hasilnya baru terlihat selama tiga tahun. Konsep ini kualitas pelayanan diyakini mempunyai beberapa dimensi, yaitu: 1. Reability (keandalan), meliputi prestasi yang konsisten dan dapat

dipertanggung jawabkan. Perusahaan berarti melaksanakan jasa yang betul atau cocok pada pertama kali, juga berarti bahwa perusahaan dapat memenuhi semua janjinya.

2. Tangibles (nyata), bagia-bagian dari jasa yang berbentuk fisik benar-benar mencerminkan kualitas jasa tersebut.

3. Responsiveness (responsif), pelayanan atau respon yang cepat dan kreatif terhadap permintaan atau permasalahan yang dihadapi konsumen.

4. Courtesy (kesopan-santunan), para pegawai ramah, cepat tanggap dan tenang.

5. Access (akses), jasa tersebut mudah didapatkan pada tempat-tempat waktu yang tepat tanpa banyak menunggu (Spillance, 2006: 66-67)

Yang dimaksud dengan kualitas pelayanan disini adalah kinerja karyawan. Dimana kinerja karyawan sangat penting untuk menciptakan kepuasan pelanggan. Denga servis-servis yang dilakukan karyawan tersebut.

d. Faktor Emosional

simbol sukses bagian dari kelompok orang penting dan sebagainya adalah contoh-contoh emotional value yang mendasari kepuasan pelanggan (Spillance, 2006: 68)

Yang dimaksud Faktor Emosional disini adalah gengsi yang timbul dari pelanggan/ nasabah tersebut. Pelanggan akan merasa puas jika Faktor Emosional-nya terpenuhi. Faktor Emosional disini bisa diambil contoh misalnya, pelanggan/ nasabah tersebut menyimpan uangnya di lembaga keuangan syari’ah karena faktor Islami.

e. Biaya dan Kemudahan untuk Mendapat Produk atau Jasa

Pelanggan akan semakin puas apabila relatif mudah, nyaman dan efisien dalam mendapatkan produk atau pelayanan. Banyak pelanggan mungkin tidak puas dengan pelayanan di loket tempat pembayaran karena terdapat antrian yang panjang dan lokasi pembayaran yang jauh dari tempat tinggal pelanggan (Spillance, 2006: 68).

Yang dimaksud dengan biaya dan kemudahan untuk mendapatkan produk atau jasa tersebut adalah dimana nasabah tersebut dapat mendapatkan produk atau jasa tersebut di dalam perbakan syari’ah. Adanya sistem jemput bola, dimana karyawan bank datang ke rumah nasabah tersebut sehingga nasabah tidak perlu datang ke kantor.

C. Kerangka Pemikiran

harus mampu memberikan apa yang menjadikan pelanggan merasa puas. Sehingga mereka cenderung akan tetap loyal, membeli lebih bnayak.

Untuk mengetahui kepuasan pelanggan dapat diwujudkan dengan: 1) Kualitas produk, pelanggan akan merasa puas kalau setelah membeli dan

menggunakan produk tersebut, ternyata kualitasnya produk.

2) Hanya untuk pelanggan yang sensitif biasanya harga yang murah adalah sumber kepuasan yang penting karena mereka akan mendapatkan keuntungan yang tinggi.

3) Kualitas pelayanan, ada tiga hal yang sangat penting didalam kualitas pelayanan yaitu sistem teknologi dan manusia. Faktor manusia ini memberikan kontribusi sekitar 70%. Tidak mengherankan, kepuasan terhadap kualitas pelayanan biasanya sulit ditiru.

4) Emotial Factor, kepuasan pelanggan dapat timbul karena faktor

emosional. Misalnya banyak jam tangan yang berharga Rp. 200.000 mempunyai kualitas produk yang ama baiknya dengan yang berharga Rp. 10 juta bisa lebih senang karena Emotional Value terhadap produk tersebut.

5) Biaya dan kemudahan untuk mendapatkan produk atau jasa pelanggan akan semakin puas apabila relatif mudah nyaman dan efisien dalam mendapatkan produk atau pelayanan.

Faktor Emosional, biaya dan kemudahan. Kelima hal di atas yang akan menjadi subjek peneliti.

D. Hipotesis Penelitian

Hipotesis ialah jawaban sementara yang kebenaranya dapat diketahui setelah melakuka penelitian. (Arikunto, 1987: 14)

Berdasarkan asumsi-asumsi penelitian sebagai mana diuraikan di atas, maka penulis mengambil hipiotesis sebagai berikut:

“terdapat kepuasan pelanggan atas kualitas produk, harga, kualitas

BAB III

GAMBARAN BMT AL FATTAH

A. Seputar BMT

1. Pengertian BMT

Baitul Maal wal Tamwil (BMT) terdiri dari dua istilah, yaitu; baitul maal dan baitut tamwil. Baitul mal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non-profit, seperti zakat, infaq dan shodaqoh. Sedangkan baitut tamwilsebagai usaha pengumpulan dan penyaluran dana komersial (sudarsono , 2003 96)

Baitul Maal walTanwil (BMT) atau Balai Usaha Mandiri Terpadu, adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuh kembangkan bisnis usaha mikro dalam rangka mengangkat derajat dan martabat serta membela kepentingan kaum fakir miskin, ditumbuhkan atas prakarsa dan modal awal dari tokoh-tokoh masyarakat setempat dengan berlandaskan pada sistem ekonomi yang salaam: keselamatan (berintikan keadilan), kedamaian, dan kesejahteraan. (www.ekonomisyari’ah.com).

a. Asas dan Prinsip Dasar BMT

1) Ahsan (mutu hasil kerja terbaik), thayyiban (terindah), ahsanu ‘amala (memuaskan semua pihak) dan sesuai dengan nilai-nilai

2) Barokah, artinya berdayaguna, berhasil adanya penguatan jaringan, transparan (keterbukaan) dan bertanggung jawab kepada masyarakat.

3) Spiritual Communication, penguatan nilai ruhiyah. 4) Demokratis, partisipatif dan inklusif.

5) Keadilan sosial dan kesejahtraan gender, non-diskriminatif. 6) Ramah lingkungan.

7) Peka dan bijak terhadap pengetahuan dan budaya lokal, serta keanekaragaman budaya.

8) Keberlanjutan, memperdayakan masyarakat dengan meningkatkan kemampuan diri dan lembaga masyarakat lokal. (Muhammad Iqbal Gifari dalam http://islamcenter.net)

b. Sifat, Peran dan Fungsi Sifat BMT

BMT bersifat terbuka, independen, tidak partisan, berorentasi pada pengembangan tabungan dan pembiayaan untuk mendukung bisnis ekonomi yang produktif bagi anggota dan kesejahteraan sosial masyarakat sekitar, terutama usaha mikro dan fakir miskin.

Peran BMT di Masyarakat

1) Sebagai penggerak ekonomi dan sosial masyarakat banyak. 2) Ujung tombak pelaksanan sistem ekonomi syari’ah.

4) Sarana pendidikan internal untuk mewujudkan prinsip hidup yang

barokah, ahsan ‘amala, dan salaam melalui spiritual

communication dengan dzikir qalbiyah illahi.

Fungsi BMT di Masyarakat

1) Meningkatkan kualitas SDM anggota, pengurus dan pengelola menjadi lebih profesional, salaam ( selamat, damai dan sejahtera), dan amanah sehingga semakin utuh dan tangguh dalam berjuang dan berusaha (beribadah) menghadapi tantangan global.

2) Mengorganisir dan memobilisasi dana sehingga dana yang dimiliki oleh masyarakat dapat termanfaatkan secara optimal di dalam dan di luar organisasi untuk kepentingan masyarakat banyak.

3) Mengembangkan kesempatan kerja.

4) Mengukuhkan dan meningkatkan kualitas usaha dan pasar produk-produk anggota.

5) Memperkuat dan meningkatkan kualitas lembaga-lembaga ekonomi dan sosial masyarakat banyak. (http://ekonomisyari’ah.com)

c. Prinsip Operasional BMT

Dalam menjalankan usahanya BMT menggunakan prinsip-prinsip sebagai berikut:

1) Prinsip Bagi Hasil

bagian laba pada para pegawai dari suatu perusahan. Bentuk-bentuk distribusi ini dapat berupa pembagian labaakhir tahun, bonus prestasi dan lain-lain. Dengan prinsip ini ada pembagian hasil dari pemberi pinjaman dengan BMT.

2) Sistem Jual Beli

Sistem ini merupakan suatu tata cara jaul beli yang dalam pelaksanaan BMT mengangkat nasabah sebagai agen yang diberi kuasa melakukan pembelian barang atas nama BMT, dan kemudian bertindak sebagai penjual, dengan menjual barang yang telah dibelinya tersebut dengan ditambah mark-up. Keuntungan BMT nantinya akan dibagi kepada penyedia dana.

3) Sistem Non-Profit

Sistem yang sering disebut sebagai pembiayaan kebijakan ini merupakan pembiayaan bersifat sosial non komersial. Nasabah cukup mengembalikan pokok pinjaman saja.

4) Akad Bersyarikat

Akad bersyarikat merupakan kerjasama antara dua pihak atau lebih dan masing-masing pihak mengikut sertakan modal (dalam berbagai bentuk) dengan perjanjian keuntungan atau kerugian yang disepakati.

5) Produk Pembiayaan

mewajibkan pihak peminjam untuk melunasi hutangnya beserta bagi hasil setelah jangka waktu tertentu (sudarsono, 2003:89-90)

d. Dasar Hukum BMT

Dalam lembaga keuangan syari’ah terdapaat dasar hukum agar prinsip kerjanya sesuai dengan syari’ah Islam yaitu menghindari riba. Karena riba merupakan hal yang dilarang oleh Allah SWT. Dasar hukum tentang riba adalah sebagai berikut:

1) Al Qur’an

a) QS. Al Baqarah : 275

“orang-orang yang memakan riba itu tidak akan berdiri

melainkan sebagaimana berdirinya orang yang dirasuki

setan dengan terhuyung-huyung karena sentuhannya. Yang

demikian itu karena mereka mengatakan: perdagangan itu

sama saja dengan riba. Padahal Allah telah menghalalkan

perdagangan dan Mengharamkan riba. Oleh karena itu

barang siapa telah sampai kepadanya peringatan dari

tuhannya lalu ia berhenti (dari memakan riba), maka

baginya apa ynag telah lalu dan mengulangi lagi (memakan

riba) maka itu ahli neraka akan kekal di dalamnya”.

b) QS. Al Baqarah : 276

“Allah memusnahkan riba dan menyuburkan sedekah. Dan

Allah tidak menyukai setiap orang yang tetap dalam

c) QS. Al Baqarah : 278

“hai orang-orang yang beriman, bertaqwalah kepada Allah

dan tinggalkan sisa riba (yang belum dipungut) jika kamu

orang-orang yang beriman”.

d) QS. Al Baqarah : 279

“maka jika kamu tidak mengerjakan (meninggalkan sisa

riba) maka ketahuilah, bahwa Allah dan Rasul-Nya akan

memerangimu. Dan jika kamu bertaubat (dari pengambilan

riba), maka bagimu pokok hartamu; kamu tidak

menganiaya dan tidak (pula) dianiaya”.

e) QS. Ali ‘Imran : 130

“hai orang-orang yang beriman, janganlah kamu memakan

riba dengan berlipat ganda dan bertaqwalah kamu kepada

Allah supaya kamu mendapat keberuntungan”.

f) QS. An Nisaa : 161

“dan disebabkan mereka memakan riba, padahal

sesungguhnya mereka telah dilarang dari padanya, dan

karena mereka memakan harta orang dengan cara yang

batil. Kami telah menyediakan untuk orang-orang yang

kafir diantara mereka itu siksa yang pedih”.

a) H. R. Muslim, Tirmidzi dan Ahmad

“dari Jubair r.a. Rasulullah SAW mencela penerima dan

pembayar bunga orang yang mencatat begitu pula yang

menyaksikan. Beliau bersabda, ‘mereka semua sama-sama

dalam dosa’”.

b) H. R. Muslim dan Ahmad

“dari Ubadah bin Shamit r.a. Rasulullah SAW bersabda,

emas untuk emas, perak untuk perak, gandum untuk

gandum. Barang siapa membayar lebih atau menerima

lebih dia telah berbuat riba, pemberi dan penerima sama

saja (dalam dosa)” (Heri Sudarsono, 2003: 2-3).

B. BMT Al Fattah Susukan

1. Sejarah Berdiri

Selanjutnya pada tanggal 06 Desember 2000 Akta Pendirian Koperasi Al Fattah disahkan dengan Keputusan Menteri Negara Koperasi Dan Pengusaha Kecil Menengah Republik Indonesia dengan Surat Keputusan Nomor: 223/ BH/ KDK. 11.1/ XII/ 2000. Dengan mengucap syukur alhamdulillah sejak saat itu masyarakat mempunyai wadah untuk mengembangkan ekonomi kerakyatan yang berbasis koperasi.

Berangkat dari pemikiran tersebut, sekelompok masyarakat yang mencoba peduli membentuk wadah Koperasi Al Fattah yang menampung dan bekerjasama dengan sentra industri yang ada, yang diharapkan dengan upaya ini para pealku usaha kecil merasa terdorong untuk berhubungan dengan lembaga keuangan dalam rangka mengembangkan dan memajukan kualitas usaha.

Seiring dengan permasalah dan krisis ekonomi yang memberikan dampak buruk bagi pelaku usaha khususnya sentra usaha kecil yang ada di wilayah Kecamatan Susukan, Koperasi Al Fattah berupaya memfasilitasi dan membina, agar usaha-usaha kecil yang ada tersebut dapat bertahan dan berkembang dengan baik dalam kondisi krisis seperti ini.

2. Tujuan

usaha-usaha kecil yang ada di masyarakat, terutama usaha-usaha sejenis yang tergabung dalam sentra industri. Adapun lebih jauh alasan koperasi Al Fattah mengembangkan sentra industry yang ada adalah:

a. Menyelamatkan kelompok-kelompok usaha lapisan masyarakat menengah ke bawah dari situasi krisis ekonomi.

b. Menambah modal kerja bagi sentra idustri.

c. Mengembangkan kelompok usaha masyarakat khususnya sentra industri kerupuk agar lebih produktif, inofatif dan mandiri.

d. Terhimpun dan tersalurkannya dana kepada anggota koperasi Al Fattah yang melaksanakan aktivitas usaha produktif dan prospektif kepada sentra industri.

e. Memotivasi kelompok masyarakat dan anggota koperasi Al Fattah khususnya sentra industri untuk mampu bekerjasama dengan lembaga keuangan.

3. Visi dan Misi

Adapun target yang hendak dicapai adalah terbentuknya pusat penyaluran dan pendistribusian dana umat berdasarkan syari’at Islam dengan sistem bagi hasil melalui kegiatan atau usaha yang berifat produktif, untuk member semangat uasha masyarakat dalam rangka kesejahteraan hidup.

4. Data Lembaga

a. Nama Koperasi : Koperasi BMT Al Fattah Susukan b. Tahun Berdiri : 2000

c. Nomor Telepon : (0298) 615 320

d. Alamat : Jl. Kelapa Gading Kav. 2 Ds. Susukan Rt. 01 Rw. 03. Kec. Susukan. Kab. Semarang 50777

5. Legalitas

a. Badan Hukum : 223/BH/KDK. 11.1/ XII/ 2000 b. Tertanggal : 6 Desember 2000

c. NPWP : 02.253.622.1-505-000

d. TDP : 111726500250

e. SIUP : 503/463/PK/XI/2006 6. Struktur Organisasi

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang baik harus menjelaskan hubunga wewenag siapa melapor kepada siapa. (http://organisasi-org.com)

Struktur Organisasi Koperasi BMT Al Fattah Susukan

1. Pengurus

a. Ketua : H. Santoso b. Sekretaris : Mc. Yasid, S. H

c. Bendahara : A. Fuadie Al Badrus, S. E 2. Pengawas

a. Ketua : Drs. H. Qowaid Tachrir b. Anggota : H. Sururi, SPd

Drs. H. Adib Maesur 3. Pengelola

e. Pemasaran : Roisul Hakim, S. T Rahmatul Annisa f. Kasir/ Teller : Fitria Putri Utami, S. E

Tugas dan Wewenang Masing-masing Bagian

1. Ketua Tugas-tugas

a. Menyelenggarakan RAT.

b. Menyusun dan merumuskan kebijakan umum untuk mendapat persetujuan Rapat Anggota.

c. Mengevaluasi kegiatan BMT. d. Mensosialisasikan BMT.

e. Menyelenggarakan rapat pengurus untuk:

1) Evaluasi bulanan dan perkembangan kinerja BMT

2) Bersama pengelola menentukan dan membuat kebijakan strategi BMT.

3) Menandatangani dokumen dan surat yang berhubungan dengan lembaga

Wewnang

a. Mengangkat dan memberhentikan manager BMT. b. Menyetujui/ menolak mengenai:

2) Kebijakan baru BMT dengan pertimbangan dari pengurus yang lain.

3) Kerjasama dengan pihak lain (investor asing) yang diusulkan oleh pengurus lain.

4) Anggaran yang diajukan manager dengan pertimbangan dari bendahara pengurus.

5) Mengesahkan laporan bulanan yang diajukan manager.

6) Mendelegasikan tugas dan wewenang kepada yang ditunjuk jika berhalangan.

7) Dengan manager memilih dan memutuskan kantor Akuntan Public (KAP) yang ditugaskan untuk mengaudit laporan pengelola.

2. Sekretaris Tugas-tugas

a. Mengadakan acara pada kegiatan: 1) Rapat pengurus.

2) Rapat anggota.

3) Pertemuan pengurus dan pengelola.

4) Kunjungan pengurus keinstansi atau lembaga.

c. Menerima dan melayani tamu yag berhubungan dengan ketua pengurus BMT.

d. Menyampaikan amanat dari ketua dalam pertemuan apabila ketua berhalangan hadir.

e. Menyerap dan menyampaikan masukan aspirasi anggota koperasi. f. Menerima masukan (saran dan kritik) yang diajukan oleh para

pengelola kepada pengurus.

g. Menyusun konsep kebijakan (policy) pengurus atas BMT. Wewenang

a. Memberi pertimbangan kepada ketua mengenai masalah legalitas hukum.

b. Meminta laporan bulanan, kuartal, semester dan taunan yang belum diaudit yang diajukan manager.

c. Mencari masukan dan aspirasi dari anggota yang lain yang berhubungan dengan permasalahan yang dihadapi BMT.

3. Bendahara Tugas-tugas

a. Menelaah anggaran yang diajukan oleh manager yang nantinya akan dibahas dalam RAT.

c. Menyusun anggaran kompensasi dan keperluan lain yag dibutuhkan pengurus.

d. Bersama manager memberikan konsep kebijakan bagi hasil yang diperoleh pemegang investasi.

e. Memeriksa laporan keuangan yang diaudit. Wewenang

a. Memberikan pendapat kepada ketua mengenai aspek keuangan terhadap usulan pembukaan cabang, kerjasama atau usaha baru. b. Meminta manager untuk mengoreksi anggaran yang diajukan. c. Meminta manager untuk menjelaskan dampak keuangan yang ada

dari aktifitas yang akan diajukan pengelola.

4. Badan Pengawas Tugas-tugas

a. Menelaah peraturan lembaga yang berlaku apakah sesuai dengan aturan hukum dan syari’ah, peraturan yang berlaku, akhlaq serta tak ada benturan kepentingan maupun unsur-unsur yang melanggar hukum.

b. Menelaah masalah perilaku managemen atau karyawan yang menyangkut:

4) Manipulasi.

c. Menilai kebijakan akuntansi dan penerapannya apakah sesuai dengan syari’ah

d. Menilai keserasian antara kebijakan akuntansi apakah sesuai dengan syari’ah.

Wewnang

a. Memberikan solusi dan diajukan kepada pengurus sebagai saran dan masukan kepada pengelola dan jajaran managemen.

b. Merekomendasi akuntan public kepada pengurus.

TUGAS DAN WEWENANG

PENGELOLA BMT AL FATTAH SUSUKAN

I. MANAGER

Wewenang

Memimpin jalannya BMT sesuai batas kewenangan manager guna mencapai tujuan, visi dan misi BMT.

Tugas

A. Tugas Intern

1. Menjabarkan kebijaksanaan umum BMT yang telah disetujui pengurus, dan untuk hal-hal prinsipil yang telah disetujui oleh RAT. 2. Mengkoordinir dan mengarahkan kegiatan seluruh bagian agar tidak

menyimpang dari rencana kerja.

3. Mengkoordinir penyusunan rencana usaha dan anggaran dari masing-masing bagian.

4. Menyusun dan mengusulkan rencana anggaran dan rencana kerja BMT kepada pengurus untuk selanjutnya dibawa ke RAT.

5. Memberikan keputusan pembiayaan dalam tim komite pembiayaan, yang tidak melampaui batas kewenagan manager.

7. Mengesahkan dan mengawasi pengeluara dan pemasukan biaya-biaya harian yang berkaitan dengan stabilitas kas.

8. Mengambil langkah-langkah pengamanan aset BMT untuk menghindari kerugian.

9. Meminta laporan atau informasi kepada bagian yang bersangkutan, sebagai data untuk membuat laporan.

10.Membuat laporan kerja secara periodik kepada pengurus.

11.Mempertanggung jawabkan seluruh operasional BMT kepada pengurus, meliputi:

a. Laporan perkembangan. b. Validitas laporan keuangan. c. Tugas masing-masing bidang.

12.Bertanggung jawab atas terealisasinya seluruh program kerja dan target-target yang telah direncanakan.

13.Bertanggung jawab atas terselesainya seluruh program kerja dan kewajiban seluruh bagian.

14.Bertanggung jawab terhadap terciptanya suasana kerja yang dinamis, harmonis dan islami.

15.Bertanggung jawab atas keberlangsungan operasional BMT secara keseluruhan sesuai dengan tujuan, visi dan misi BMT.

B. Tugas Ekstern.

2. Mengkoordinir dan mengusahakan program-program pengembangan usaha.

3. Menjalin hubungan kerja/ kemitraan dengan pihak lain secara baik dan menguntungka.

4. Bertanggung jawab atas nama lembaga dalam acara-acara formal (contoh: menghadiri undangan dll).

5. Menyelesaikan segala permasalahan yang timbul antara BMT dan pihak-pihak luar, termasuk dalam penyelesaian jalur hukum.

II. BAGIAN PEMBIAYAAN

Wewenang

Mengatur, mengkoordinasi dan mengawasi semua aktifitas yang berhubungan dengan pembiayaan

Tugas:

a. Membuat rencana pembiayaan. b. Membuat rencana pendapatan.

c. Bertanggung jawab terhadap proses pembiayaan (mulai dari pengajuan permohonan, analisa, survey, pengambilan keputusan da pencairan). d. Mengajukan peretujuan pembiayaan kepada tim komite pembiayaan. e. Bertanggung jawab terhadap administrasi pembiayaan (membuat buku,

daftar debitur dll).

g. Melakukan pengawasan dan evaluasi terhadap para nasabah pembiayaan secara periodic

h. Membuat laporan perkembangan pembiayaan.

i. Mengklasifikasi pembiayan-pembiayaan yang telah diberikan dalam pembiayaan lancer, kurang lancer, diragukan dan macet.

j. Bertanggung jawab terhadap penanganan pembiayaan bermasalah.

k. Atas persetujuan manager, mengatur pelaksanaan eksekusi jaminan terhadap pembiayaan yang tak bisa diharapkan lagi.

l. Bersama dengan pemasaran, mencari dan mengevaluasi peluag bisnis yang dapat dibiayai.

III.BAGIAN PEMASARAN

Wewenang

Mengkoordinir semua aktifitas yang berkaitan dengan kegiatan pemasaran

Tugas:

a. Memasarkan produk-produk BMT dan membangun citra BMT di masyarakat.

b. Membuat rencana kerja dan target pemasaran.

c. Membuat laporan secara periodik kepada manager tentang perkembangan pemasaran.

e. Mencari sumber-sumber dana dengan melihat kemungkinan dan peluang dana yang dapat dihimpun baik dari anggota maupun pihak ketiga.

f. Mencari calon anggota penyimpan baru dan usaha-usaha anggota yang potensial untuk memberikan pembiayaan.

g. Melakukan survei pembiayaan bersama dengan bagian pembiayaan. h. Memberi informasi data dan masukan dalam proses analisa pembiayaan. i. Melakukan penagihan kepada anggota/ nasabah (di bawah koordinasi

bagia pembiayaan)

j. Mengikuti perkembangan pembiayaan dan memantau proses pembiayaan sampai dengan pengembalian.

k. Mengamati posisi setiap pembiayaan anggota, memantau dan memberikan pembinaan serta mengusahakan agar pelunasannya sesuai dengan perjanjian yang telah disepakati.

l. Menganalisa dan memberikan tehadap peminjam kurang lancer dan diragukan, agar usahaya lebih berhasil dan mampu mengembalikan pinjaman/ pembiayaan.

m. Melakukan pembinaan terhadap nasabah.

n. Menangani pembiayaan bermasalah bersama-sama dengan bagian pembiayaan.

IV.BAGIAN AKUNATANSI/ PEMBUKUAN

Ringkasan pekerjaan

Tugas:

a. Bertanggung jawab terhadap pembuatan: 1) Jurnal.

2) Buku besar. 3) Buku pembatu. 4) Neraca.

5) Rugi/ laba.

6) Daftar inventaris dan penyusutan. 7) Daftar BOD amortisasi.

8) Daftar hutang.

b. Bertanggung jawab terhadap otorisasi slip-slip, perubahan kas dan rekap harian.

c. Mengawasi bukti-bukti mutasi pembukuan dan kebenaran pencatatan transaksi.

d. Mengatur dan mengawasi penyusunan laporan keuangan berkala dan laporan-laporan lain yang diperlukan.

e. Mengarsip/ menyimpan semua berkas, surat-surat, dokumen-dokumen dan lain sebagainya agar tidak hilang, berantakan atau tercecer.

f. Menyusun lapora secara periodik.

V. BAGIAN KASIR

Ringkasan pekerjaan

Tugas:

a. Bertanggung jawab atas pelayanan anggota dalam hal transaksi uang tunai seperti penyetoran dan penarikan simpanan, angsuran pembiayaan dll. b. Menerima, menyimpan uang serta melakukan administrasi kas.

c. Mengatur dan menyimpan pengeluaran uang tunai yang telah disetujui oleh manager.

d. Bertanggung jawab atas kecocokan saldo akhir laporan kas dengan uang tunai yang ada memberikan saldo kas kepada manager melalui kabag operasional menurut ketentuan yang telah ditetapkan.

e. Membuat:

1) Laporan harian kas. 2) Daftar mutasi valut. 3) Kertas kerja rekap. 4) Slip pencairan/ kredit. 5) Slip emorial.

VI.BAGIAN TELLER

Ringkasan pekerjaan

Memberikan pelayanan kepada semua anggota/ nasabah terutama nasabah penabung.

Tugas

d. Bertanggung jawab terhadap pengisian kartu simpanandan pembiayaan. e. Bertanggung jawab terhadap pengisian buku simpanan dan pembiayaan. f. Membuat transaksi teller.

BAB IV

PENYAJIAN DATA DAN ANALISIS

A. Karakteristik Responden

Data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh secara langsung dari objek penelitian. Caranya dengan

menggunakan kuesioner yang dibagikan kepada 40 nasabah. Berdasarkan kuesioner tersebut dapat diidentifikasikan karakteristik responden berdasarkan lima hal yaitu jenis kelamin, umur, pendidikan terakhir, pekerjaan, penghasilan perbulan. Secara rinci karakteristik dari responden/nasabah dari BMT AlFattah Susukan adalah sebagai berikut:

Tabel I.1

Jenis Kelamin Responden

No Jenis Kelamin Jumlah Prosentase

1 Pria 20 50%

2 Wanita 20 50%

Total 40 100%

Sumber= Data Primer (kuesioner)

5 46 – 55 tahun 5 13%

6 Lebih dari 55 tahun 2 5%

Total

Sumber= Data Primer (kuesioner)

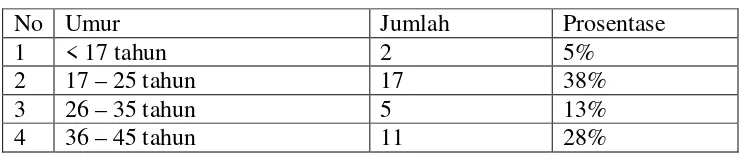

Tabel di atas menjelaskan bahwa nasabah BMT AlFattah Susukan yang menjadi responden dari segi umur yang paling banyak adalah responden berumur 17 – 25 tahun sebesar 38%, kemudian 36 – 45 tahun sebesar 28%, 26 – 35 tahun sebesar 13%, 46 – 55 tahun sebesar 13%, dan yang paling sedikit adalah nasabah yang berumur < 17 tahun dan yang berumur diatas 55 tahun dengan prosentase yang sama yaitu 5%.

Tabel I.3

Pendidikan Terakhir Responden

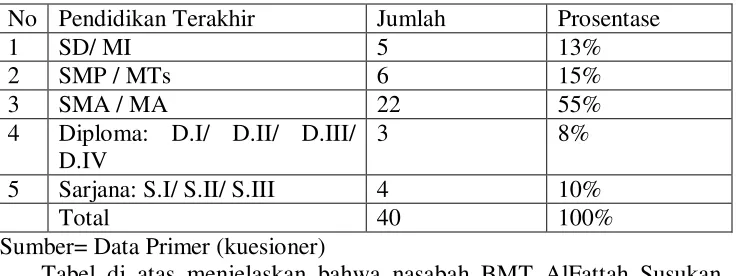

No Pendidikan Terakhir Jumlah Prosentase

1 SD/ MI 5 13% yang menjadi responden di lihat dari pendidikan terakhir yang paling banyak adalah berpendidikan SMA/ MA dengan prosentase sebesar 55%, kemudian SMP sebesar 15%, kemudian SD sebesar 13%, kemudian Sarjana sebesar 10%, dan yang paling sedikit adalah Diploma yaitu sebesar 8%.

Tabel I.4 Pekerjaan Responden

No Pekerjaan Jumlah Prosentase

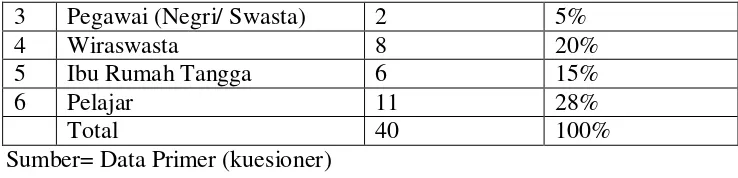

1 Guru 9 23%

3 Pegawai (Negri/ Swasta) 2 5%

Tabel di atas menjelaskan bahwa kebanyakan nasabah BMT AlFattah Susukan yang menjadi responden di lihat dari segi pekerjaan yang paling banyak adalah pelajar dengan prosentase 28%, kemudian guru sebesar 23%, kemudian wiraswasta sebesar 20%, kemudian ibu rumah tangga sebesar 15%, kemudian pedagang sebesar 10%, dan yang paling sedikit adalah PNS sebesar 5%.

Tabel I.5 Penghasilan Perbulan

No Penghasilan Perbulan Jumlah Prosentase

1 < 1.000.000,- 18 45% yang menjadi responden dari penghasilan perbulan yang paling banyak adalah responden dengan penghasilan kurang dari 1.000.000 dan responden yang berpendapatan 1.00.100,- s.d 2.000.000 sebesar 45%, kemudian yang berpenghasilan 3.000.100,- s.d 4.000.000 sebesar 8%, dan yang paling sedikit adalah nasabah yang berpendapatan perbulan sebesar 2.000.100,- s.d 3.000.000,- dengan prosentase 2%.

Frekuensi Jawaban Responden

No Faktor Kepuasan Jumlah

Responden Total Jawaban Rata-rata

1 Kualitas Produk 40 160.25 4.00

Hasil Wawancara Dengan Responden Seputar Faktor Yang Mempengaruhi

Kepuasan Nasabah Di BMT Al Fattah Susukan

No Faktor Kepuasan Nilai

Frekuensi Persentase

Dari uraian diatas dapat disimpulkan faktor yang paling dominan yang mempengaruhi kepuasan nasabah di BMT Al Fattah Susukan yaitu biaya dan kemudahan dengan nilai 15%, dilanjutkan dengan faktor emosional dengan nilai persentase 14%.

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis di atas dapat di ambil kesimpulan sebagai berikut:

1. Faktor yang paling berpengaruh dominan terhadap kepuasan nasabah yaitu biaya dan kemudahan untuk mendapatkan produk atau jasa dengan persentase 15% serta emosional faktor dengan persentase 14%.

2. Sedangkan faktor kepuasan nasabah lainya seperti kualitas produk, harga, kualitas pelayanan dan kepuasan pelanggan berpengaruh terhadap kepuasan pelanggan. Dengan pengaruh yang agak lemah. B. Saran

Dari kesimpulan diatas dapat dikemukakan saran-saran sebagai berikut: 1. Untuk menciptakan kepuasan nasabah maka suatu lembaga keuangan

pada umumnya khususnya untuk BMT Al Fattah Susukan untuk agar lebih meningkatkan dan menjaga faktor biaya dan kemudahan serta emosional faktor karena kedua faktor tersebut sangat berpengaruh dominan.

DAFTAR PUSTAKA

Spillane, James. 2006. Pelayanan yang Berkualitas. Yogyakarta: Universitas Santa Darma.

Sumiyanto, Ahmad. 2008. BMT Menuju Koperasi Modern. Yogyakarta: ISES Publishing.

Gifari, Muhammad Iqbal. Baitul Mal Wa Tamwil (http://islamicenter.net/BMT/index.php?option=com

content&view=article&id=112:baitul-mal-wa-tamwil-bmt-pengertian-asas-dan-prinsip-dasarsifat-peran-dan-fungsi-bag-1), diakses tanggal 25 juni 2011.

(http://organisasi.org/pengertian-struktur-organisasi-serta-empat-elemen-di-dalamnya-ilmu-pengetahuan-ekonomi-manajemen).

Pengertian Struktur Organisasi Serta Empat Elemen di Dalamnya, diakses tanggal 25 Juni 2011)

Tjiptono, Fandy dan Anastasia Diana. 2007. Total Quality Management. Yogyakarta: Andy Offset.

Sudarsono, Heri. 2003. Bank dan Lembaga Keuangan Syari’ah. Yogyakarta: Ekonisia.