IMPLEMENTASI ZAKAT, INFAK DAN SEDEKAH

(ZIS) DI BMT ANDA SALATIGA

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

RISFA FAIDAH

NIM: 201-14-033

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

IMPLEMENTASI ZAKAT, INFAK DAN SEDEKAH

(ZIS) DI BMT ANDA SALATIGA

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

RISFA FAIDAH

NIM: 201-14-033

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

MOTTO

”Barang siapa menginginkan kebahagiaan didunia maka haruslah dengan ilmu,

barang siapa yang menginginkan kebahagiaan di akhirat haruslah dengan ilmu,

dan barang siapa yang menginginkan kebahagiaan pada keduanya maka haruslah

dengan ilmu juga”

PERSEMBAHAN

“sebagai ungkapan rasa syukurku dan tanda bakti kepada kedua orang tuaku” Tugas Akhir ini saya persembahkan kepada:

Pertama

Kedua orang tuaku tercinta Ibuku “ISTIDAIYAH”dan Bapakku “FAIZUN”

yang senantiasa membimbing, mendorong, mendukung dengan penuh kesabaran,

keikhlasan, kegigihan dan tidak ada henti-hentinya mendoakan anak-anaknya

supaya menjadi anak yang sholih dan sholihah bermanfaat bagi Agama, Nusa dan

Bangsa. Amin YaRabbalalamin.

Ke-dua

Adik-adikku tersayang DisfaMahmudah dan FarisMajid yang selalu menemani dan menjadi penyemangat, Serta keluarga yang selalu mendukung dalam setiap

langkah.

Ke-tiga

Teman-temanku program studi D-III PerbankanSyariahkelas A angkatan 2014

yang telah mengajarkanku apaarti kebersamaan, kemandirian, pengorbanan dan

persahabatan selama tiga tahun.

Ke-empat

Yang terakhirdan yang terspesial Almamaterku Fakultas Ekonomi dan Bisnis

Islam jurusan D-III Perbankan Syariah Institut Agama Islam Negeri (IAIN)

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur kehadirat Allah SWT, Maha Pengasih lagi Maha Penyanyang

atas segala limpahan nikmat, karunia, serta hidayah-nya. Sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan baik. Shalawat serta salam senantiasa

terhaturkan dan tercurahkan kepada khatamul anbiya’ wal mursalin (penutup para

Nabi dan Rasul) baginda Nabi Muhammad SAW, beserta keluarga, sahabat, dan

pengikut serta orang-orang yang mencintainya, hingga yaumul qiyamah. Semoga

kita semua, orang tua kita, keluarga kita, guru-guru kita diberi tetap Iman, Islam,

Ihsan, istiqomah dalam beribadah dan dibimbing oleh Allah SWT dan pada

akhirnya jika kita dipanggil menghadap Allah AWT menetapi ‘ala ar-Ridha wa

khusnul khatimah. Amin

Penyusun Tugas Akhir ini merupakan salah satu syarat untuk memperoleh

gelar Ahli Madya Ekonomi Islam pada Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri (IAIN) Salatiga. Berawal dari kekurangan dan

keterbatasan, akhirnya penulis dapat menyelesaikan Tugas Akhir yang berjudul

“IMPLEMENTASI ZAKAT, INFAK DAN SEDEKAH (ZIS) BMT ANDA

SALATIGA” dengan baik. Sebagai hamba yang lemah dan banyak kesalahan,

penulis menyadari bahwa dalam menyelesaikan Tugas Akhir ini banyak pihak

yang ikut serta memberikan bantuan moril maupun material. Olehkarenanya

dengan kerendahan hati perkenankan penulis untuk menyampaikan ucapan

1. Bapak Dr. Rahmad Hariyadi, M. Pd. Selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga

3. Bapak H. Alfred L. M.Si. selaku Ketua Jurusan D-III Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

4. Bapak Dr. Ahmad Mifdlol M, M.S.I. yang telah membimbing penulis

dalam menyelesaikan Tugas Akhir ini dengan kesantunan, kesabaran,

keikhlasan dan kebajikan.

5. Bapak Drs. Mubasirun, M.Ag. selaku dosen pembimbing Akademik

selama kuliah di jurusan D-III Perbankan Syariah IAIN Salatiga yang

selalu memberikan motivasi belajar bagi penulis.

6. Bapak dan Ibu Dosen serta Karyawan Akademik IAIN Salatiga terlebih

kepada dosen-dosen di jurusan Perbankan Syariah IAIN Salatiga yang

banyak berjasa kepada penulis.

7. Bapak Supardi, S.E.M.M. selaku devisi personalia SDM BMT Anda yang

membantu dalam penyelesaian Tugas Akhir.

8. Para Staf Perpustakaan IAIN Salatiga terimakasih atas bantuan penyediaan

buku-buku kepada penulis hingga terselesaikannya Tugas Akhir ini.

9. Seluruh Karyawan BMT ANDA Salatiga, yang telah memberikan

kesempatan kepada penulis untuk mengadakan penelitian hingga akhir.

10.Semua pihak yang terkait dalam menyelesaikan Tugas Akhir ini yang

Penulis menyadari bahwa Tugas Akhir ini masih banyak kekurangan dan

masih jauh dari kesempurnaan. Oleh karenanya saran dan kritik yang konstruktif

dari semua pihak sangat diharapkan demi perbaikan dimasa mendatang.

Pada akhirnya semua usaha dan upaya penulis atas karunia dari Allah SWT.

Tugas Akhir ini tidak mungkin terselesaikan dengan baik dan hanya kepada

Allah-lah semua urusan dikembalikan. Oleh karena itu penulis berharap semoga

Tugas Akhir ini dapat bermanfaat bagi semuapihak yang bersangkutan.

ABSTRAK

Faidah, Risfa. 2017. Implementasi Zakat, Infak dan Sedekah (ZIS) BMT ANDA Salatiga. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Ahmad Mifdlol M, M. S.I

Kata Kunci: Zakat, Infak, Sedekah

Tujuan penelitian ini adalah untuk mengetahui pengelolaan dana ZIS, untuk mengetahui kendala-kendala dalam pengumpulan dana ZIS dan bagaimana perkembangan dana ZIS.

Metodologi penelitian yang digunakan adalah deskriptif kuantitatif dengan menggunakan data primer dan data sekunder. Data primer diperoleh dengan teknik pengambilan data melalui wawancara dan observasi, sedangkan data sekundernya dari dokumen-dokumen BMT ANDA Salatiga.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Metode Penelitian ... 5

BAB II LANDASAN TEORI ... 8

A. Kajian Pustaka ... 8

B. Kajian Teoritik ... 13

1. Sejarah dan Perkembangan BMT ... 13

2. Pengertian BMT ... 18

3. Zakat ... 19

4. Infak ... 25

5. Sedekah ... 26

6. Pengelolaan Zakat ... 29

BAB III GAMBARAN OBJEK PENELITIAN ... 30

A. Gambaran Umum Perusahaan ... 30

1. Sejarah ... 30

2. Visi dan Misi ... 31

3. Keuntungan Menjadi Anggota ... 32

4. Struktur Organisasi ... 33

5. Tugas dan Wewenang ... 36

6. Keanggotaan ... 41

7. Bidang Administrasi ... 41

8. Bidang Usaha ... 42

9. Produk-Produk ... 42

B. Data Deskriptif Perusahaan ... 50

B. Kendala-kendala dalam Penghimpunan Dana ZIS... 53

C. Perkembangan Dana ZIS ... 55

BAB VPENUTUP ... 58

A. Kesimpulan ... 58

B. Saran ... 59

DAFTAR PUSTAKA ... 60

LAMPIRAN-LAMPIRAN

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 1.1 Perbedaan Dengan Penenlitian Terdahulu ... 10

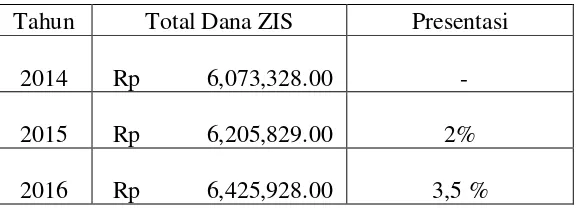

Tabel 5.1 Data Perkembangan Dana Zakat, Infak dan Sedekah KSPPS

DAFTAR LAMPIRAN

Lampiran 1 Pernyataan Keaslian Tulisan dan Kesediaan Publikasi

Lampiran 2 Lembar Declaration

Lampiran 3 Formulir Permohonan Menjadi Anggota

Lampiran 4 Formulir Permohonan Pembukaan Simpanan

Lampiran 5 Slip Laporan Simpanan

Lampiran 6 Slip Kwitansi Pembiayaan (Cover Note)

Lampiran 7 Slip Pengambilan Simpanan

Lampiran 8 Brosur Bagi Hasil Simpanan Berjangka

Lampiran 9 Brosur Pembiayaan

Lampiran 10 Brosur Simpanan Pensiun

Lampiran 11 Brosur Simpanan Dirham

Lampiran 12 Brosur Paket Umroh 2017

Lampiran 13 Laporan Kegiatan ZIS tahun 2015

Lampiran 14 Laporan Kegiatan ZIS tahun 2016

Lampiran 15 Lembar Konsultasi Tugas Akhir

BAB I PENDAHULUAN

A. Latar Belakang

Manfaat dari zakat, infak dan sedekah bahwa ia akan

membersihkan dan menyucikan mereka yang membayarnya. Zakat akan

membersihkan hati manusia dari sifat kekikiran dan cinta harta yang

berlebihan, serta menyucikan dan menyuburkan sifat-sifat kebaikan dalam

hati manusia. Manfaat kolektik dari zakat, infak, dan sedekah mengingatkan

orang yang memiliki kecukupan harta bahwa ada hak orang lain dalam

hartanya.

Distribusi zakat, infak dan sedekah pada golongan masyarakat

kurang mampu akan menjadi pendapatan yang membuat mereka memiliki

daya beli atau memiliki akses pada perekonomian. Sementara itu,

peningkatan penawaran terjadi karena zakat, infak dan sedekah memberikan

disinsentif bagi penumpukan harta diam atau tidak diusahakan dengan

mengenakan ‘potongan’ sehingga mendorong harta untuk diusahakan dan di

alirkan untuk investasi di sektor rill. Pada akhirnya zakat, infak dan sedekah

berperan besar dalam meningkatkan pertumbuhan ekonomi secara makro.

Dengan adanya mekanisme zakat, infak dan sedekah aktivitas ekonomi dalam

kondisi terburuk sekalipun dipastikan akan dapat berjalan paling tidak pada

2

instrumen zakat, infak dan sedekah dapat digunakan sebagai perisai terakhir

bagi perekonomian agar tidak terpuruk pada kondisi krisis di mana

kemampuan konsumsi mengalami stagnasi (Ascarya, 2012: 10-11).

Salah satu badan yang berperan penting terhadap pengelolaan

zakat, infak dan sedekah agar dana tersebut dapat dirasakan manfaaatnya oleh

penerima yakni adalah lembaga keuangan mikro syariah atau sering dikenal

BMT. BMT merupakan singkatan dari Baitul Maal Wat Tamwil, dimana

kegiatan baitul tamwil adalah mengembangkan usaha-usaha produktif dan

investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha

menengah kebawah sedangkan kegiatan baitul maal adalah sebagai penerima

dan penyalur dana zakat, infaq dan sedekah dan menjalankannya dengan

peraturan dan amanahnya (Yunus, 2009: 34).

Baitul maal wat tamwil merupakan gabungan dari dua fungsi, yaitu

baitul maal atau rumah dana serta baitul tamwil atau rumah usaha. Baitul

maal telah dikembangkan sejak zaman Nabi Muhammad SAW sebagai

lembaga yang bertugas untuk mengumpulkan sekaligus membagikan

(tasharuf) dana sosial, seperti zakat, infak dan sedekah (ZIS). Sedangkan

baitul tamwil merupakan lembaga bisnis keuangan yang berorientasi pada

laba atau keuntungan (Ridwan, 2004: 125).

Pada saat ini BMT yang ada lebih menonjolkan sisi pembiayaan,

yang ada pada baitul tamwil. Pada posisi ini BMT lebih berorientasi pada

keuntungan. Padahal, BMT dalam hal ini koperasi simpan pinjam

penelitian ini membahas mengenai pengelolaan baitul maal yaitu zakat,

infakdan sedekah BMT Anda, selain itu juga membahas kendala yang

dihadap oleh pengelola BMT untuk menyeimbangkan fungsi keduanya,

KSPPS BMT Anda adalah salah satu satu BMT yang kompetitif di Salatiga.

Dari uraian latar belakang tersebut, maka penulisan tugas akhir ini akan

membahas mengenai ”IMPLEMENTASI ZAKAT, INFAK DAN SEDEKAH (ZIS) DI BMT ANDA SALATIGA”.

B. Rumusan Masalah

1. Bagaimana dengan distribusi pengelolaan ZIS pada BMT ANDA

Salatiga?

2. Apa kendala-kendala dalam pengumpulan dana ZIS pada BMT ANDA

Salatiga?

3. Bagaimana Perkembangan dana ZIS pada BMT ANDA Salatiga?

C. Tujuan dan Manfaat Penelitian 1. Tujuan

Dari rumusan masalah tersebut dapat ditentukan tujuan yang akan

dicapai dari penelitian ini adalah:

a. Untuk mengetahui pengelolaan dana ZIS pada BMT Anda Salatiga.

b. Untuk mengetahui kendala-kendala apa saja dalam pengumpulan

dana ZIS pada BMT Anda Salatiga.

4

2. Manfaat penelitian

a. Bagi Penulis

1) Untuk memahami, menambah wawasan dan pengalaman dalam

praktek perbankan dalam hal ZIS.

2) Penulisan tugas akhir ini sebagai syarat kelulusan dari jurusan

DIII Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga.

b. Bagi IAIN Salatiga

1) Penulisan tugas akhir ini dapat memperkaya literatur penelitian

tentang pengelolaan ZIS pada BMT.

2) Menambah wawasan bagi mahasiswa khususnya Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga.

c. Bagi Lembaga Keuangan

1) Penulisan tugas akhir ini dapat dijadikan bahan pertimbangan

dalam mengembangkan pengelolaan ZIS dimasa yang akan

datang.

2) Penulisan tugas akhir ini dapat dijadikan bahan pertimbangan

D. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

kualitatif. Deskriptif adalah metode penelitian yang kadar kajiannya

semata-mata ingin mengungkapkan suatu gejala atau pertanda, keadaan sebagaimana

adanya. Kualitatif adalah penelitian yang datanya disajikan dalam bentuk

kata-kata yang mempunyai makna.

Lokasi Penelitian sebagai Lokasi obyek penelitian yaitu di BMT ANDA

Salatiga yang beralamat di Jl. Merak No. 90 Mangunsari Sidomukti

Salatiga-50721 Jawa Tengah Indonesia.

1. Sumber Data

Jenis data yang diperoleh dari penelitian ini dibagi menjadi dua

jenis, diantaranya ialah:

a. Data Primer

Data primer merupakan data yang diperoleh dari sumber

secara langsung. Data primer diperoleh dari hasil wawancara dan

observasi. Hal-hal yang ditanyakan pada saat wawancara dengan

Manajer BMT ANDA adalah hal-hal yang menyangkut dengan

implementasi zakat, infak dan sedekah. Sedangkan untuk

observasinya penulis akan mengamati perilaku atau

kebijakan-kebijakan yang terjadi di selama masa penelitian atau selama masa

6

b. Data Sekunder

Data sekunder merupakan data yang diperoleh secara tidak

langsung. Data tersebut bisa diperoleh dari buku atau

sumber-sumber lainnnya yang berkaitan dengan perusahaaan. Data

sekunder ini bisa didapatkan dari media cetak seperti majalah dan

koran. Selain itu bisa juga berasal dari media online yaitu melalui

situs resminya BMT ANDA maupun dari stasiun penyiaran.

2. Teknik Pengumpulan Data

a. Pengamatan (observasi)

Metode pengumpulan data dengan cara melakukan pencatatan

secara cermat dan sistematis terhadap objek laporan.

b. Wawancara (Interview)

Metode pengumpulan data dengan cara bertanya langsung

(berkomunikasi langsung), dalam hal ini adalah pihak yang terkait

langsung dengan objek penulisan, sehingga dapat memperoleh data

yang lengkap dan akurat (Idrus, 2009: 95). Dalam wawancara ini

penulis akan mewancarai tentang ZIS.

c. Dokumentasi

Mencari data mengenai hal-hal berupa refrensi buku atau

catatan buku (Wirartha, 2006: 36). Yang mana berupa dokumen

E. Sistematika Penulisan

Pada penelitan Tugas Akhir ini, penulis akan membaginya dalam 5

(lima) Bab, setiap bab saling berkaitan satu sama lain. Sistematika penulisan

dalam penelitian ini yaitu sebagai berikut:

BAB I adalah pendahuluan. Dalam bab ini dibahas tentang beberapa

sub bab antara lain adalah latar belakang, rumusan masalah, tujuan dan

kegunaan penelitian, metode penelitian dan sistematika penulisan.

BAB II adalah landasan teori. Dalam bab ini akan dijelaskan

pengertian-pengertian serta teori-teori secara lebih spesifik. Dalam bab ini

juga dapat digunakan sebagai dasar acuan dalam melakukan penelitian.

BAB III adalah laporan penelitian. Pada bab ini menggambarkan

mengenai gambaran umum mengenai objek penelitian serta data-data

deskriptif. Gambaran umum ini menjelaskan tentang sejarah singkat

mengenai BMT Anda, visi dan misi, struktur organisasi BMT Anda, serta

produk-produk pada BMT Anda.

BAB IV adalah analisis. Dalam bab ini memaparkan pengelolaan,

kendala dan perkembangan zakat, infak dan sedekah di BMT Anda Salatiga.

BAB V adalah penutup. Dalam bab ini berisi mengenai hasil-hasil dari

penelitian yang telah dilakukan dalam bentuk kesimpulan dan saran untuk

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Penelitian Istutik (2013) dari STIE Malangkucecwara dalam jurnal

penelitan yang berjudul “Analisis Implementasi Akutansi Zakat Dan Infak/Sedekah (PSAK:109) Pada Lembaga Amil Zakat Di Kota Malang”.

Penelitian ini membuktikan bahwa Pertanggungjawaban Keuangan atas

aktivitas penerimaan dan penyaluran dana zakat, infak, dan sedekah belum

menerapkan standar akutansi ZIS (PSAK 109) untuk penyusunan laporan

keuangan. Pertanggung jawaban keuangan yang dimaksud masih sebatas

laporan penerimaan dan pengeluaran kas. Laporan keuangan lembaga amil

perlu dipublikasikan ke masyarakat dengan cara memanfaatkan alternative

media yang dimilikinya.

Penelitian Megawati (2014) dari UIN Sultan Syarif Kasim Riau dan

Trisnawati (2014) dari Universitas Riau dalam jurnal yang berjudul

“Penerapan PSAK 109 Tentang Akuntansi Zakat Dan Infak/Sedekah Pada BAZ Kota Pekanbaru”. menyimpulkan Penerapan PSAK 109 tentang

akuntansi zakat pada BAZNAS kota Pekanbaru sebagai bukti komitmen

pengurus dalam mewujudkan transparansi dan akuntabilitas pengelolaan

zakat, infak dan sedekah.

Penelitian Jasafat (2015) dari Prodi Pengembangan Masyarakat Islam

“Manajemen Pengelolaan Zakat, Infak, dan Sedekah pada Baitul Mal Aceh

Besar” menyimpulkan Zakat adalah ibadah dibidang harta yang memiliki

kedudukan yang sangat penting dalam pembangunan masyarakat. Jika zakat

dikelola dengan baik, baik pengambilan maupun pendistribusiannya dengan

menerapkan fungsi-fungsi manajemen modern, insya Allah akan dapat

mengangkat kesejahteraan rakyat. Olehnya itu perlunya pengelolaan zakat

secara professional oleh lembaga yang dipercaya dan dikelola oleh

pengelolaan zakat (amil) yang amanah, jujur, dan professional.

Penelitian Nasution (2015) dalam jurnal yang berjudul “Mekanisme Pengelolaan Dana Zakat, Infaq Dan Shadaqah di BANK SYARIAH sebagai

Implementasi Fungsi Sosial Bank (Studi Kasus di BPRS Syariah Amanah

Ummah)” berdasarkan penelitian yang telah dilakukan mekanisme

pengelolaan dana ZIS di BPR Syariah Amanah Ummah difokuskan pada

penghimpun dana ZIS bersumber dari pendapatan bank, karyawan dan

nasabah. Dari aspek pendistribusian dana ZIS disalurkan secara langsung oleh

pihak bank maupun pihak lain, untuk menyalurkan dana ZIS oleh pihak bank

secara langsung yaitu denagan mengundang mustahik dhuafa dan anak-anak

yatim yang berada di sekitarnya. Dana ZIS yang dikelola telah dilakukan

denagan transparan dan akuntabilitas sehinga mendapat kepercayaaan

masyarakat.

Penelitian Shahnaz (2016) dari jurusan Akuntansi, Fakultas Ekonomi

dan Bisnis Universitas Sam Ratulangi, Manado 95115, Indonesia dalam

10

Akuntansi Zakat, Infak/Sedekah Pada BAZNAS Provinsi Sulawesi Utara”

Simpulan hasil penelitian ini dapat dikemukakan bahwa Penerapan Standar

Akuntansi Keuangan No.109 di BAZNAS Provinsi Sulawesi Utara belum

menerapkan penyusunan laporan keunagan sesuain dengan format laporan

akuntansi keuangan zakat, infaq, shadaqah yang terdapat dalam pernyataan

standar Akuntansi Keuangan No.109. Untuk dana kas yang masuk pada

BAZNAZ segera melakukan pemisahan antara dana zakat, infak dan

shadaqah, dana amil, dan dana non halah sehingga dapat memperjelas dalam

pengakuan dan penyalurannya, agar sesuai dengan pencatatan akuntansi

keuangan bersadarkan PSAK N0.109.

Tabel 1.1 Perbedaan Dengan Penenlitian Terdahulu

Nama Judul Metode

terbagi menurut aktivitas

atau kelompok seperti

pendidikan, yatim piatu,

Megawati

bantuan usaha produktif,

berobat fakir miskin dan

bersifat insidentil, takwa

merupakan bentuk

penyaluran dengan

tujuan membantu

kegiatan keagamaan atau

kegiatan dakwa islam,

peduli merupakan bentuk

penyaluran konsumtif

dengan tujuan membantu

biaya hidup fakir miskin,

mualaf dan musibah

sepaerti kebakaran,

banjir. Dan tempat

penelitiannnya di BAZ

Kota Pekan Baru

12

sosial seperti: program

tahfid, pembangunan

rumah tidak layak huni,

memelihara muallaf dan

menyantuni fakir uzur.

Dan lokasi penelitian

Baitul Mal Aceh Besar

langsung yaitu dengan

mengundang mustahik

dhuafa dan anak-anak

yatim yang berada

disekitarnya, dan dana

zis yang disalurkan ke

daerah mustahik pondok

pesantren, mustahik

kolektif guru dan

mustahik kolektif

lembaga. Lokasi

Penelitian adalah BPR

Syariah Amanah Ummah

Sulawesi utara makmur,

Sulawesi utara cerdas,

Sulawesi utara sehat,

Sulawesi utara taqwa,

Pada

BAZNAS

Provinsi

Sulawesi Utara

peduli. Lokasi penelitian

adalah BAZNAS

Provinsi Sulawesi Utara

Secara keseluruhan, beda penelitian terdahulu dengan penelitian ini

adalah terletak pada penyaluran dana ZIS dan bentuk sosialnya dan lokasi

tempat penelitian.

B. Kajian Teoritik

1. Sejarah dan Perkembangan BMT

Bank syariah berawal pada tahun 1991 yakni BPR Syariah Dana

Mardhotillah dan BPR Syariah Berkah Amal Sejahtera, keduanya

berlokasi di Bandung. Pada tahun 1992, mulai dikeluarkan UU

Perbankan No 7 tahun 1992 yang berisi tentang bank bagi hasil. Saat ini

pula berdiri Bank Muamalat Indonesia (BMI) yang mayoritas menjamah

masyarakat Islam lapisan bawah, maka dibangunlah lembaga-lembaga

simpan pinjam yang disebut Baitul Mal Wat Tamwil (BMT) atau Bait al

Qiradh seperti istilah dari masyarakat Aceh.

Kemudian perbankan syariah di Indonesia berkembang setelah ada

lagi revisi UU perbankan Nomor 7 tahun 1992 menjadi UU No. 10 tahun

1998. Dengan demikian pemerintah telah membuka peluang besar bagi

kegiatan usaha perbankan yang berdasarkan pada prinsip syariah. Revisi

14

80 BPRS. UU No. 10 juga tidak menutup kemungkinan bagi pemilik

bank negara, swasta nasional, bahkan pihak asing sekalipun untuk

membuka cabang syariah di Indonesia.

Adanya BMT sangat menunjang sistem perekonomian pada

masyarakat Islam terutama di lapisan bawah dan menengah karena di

samping sebagai lembaga keuangan Islam, BMT juga memberikan

pengetahuan-pengetahuan agama pada masyarakat yang tergolong

mempunyai pemahaman agama yang rendah. Dengan demikian, fungsi

BMT sebagai lembaga ekonomi sosial keagamaan betul-betul terasa dan

nyata hasilnya. Lahirnya BMT di antaranya dilatar belakangi oleh

beberapa alasan sebagai berikut:

a. Agar masyarakat terhindar dari pengaruh sistem ekonomi kapitalis

dan sosialis yang hanya memberikan keuntungan bagi mereka yang

memiliki modal banyak.

b. Melakukan pembinaan dan pendanaan pada masyarakat menengah

ke bawah secara intensif dan berkelanjutan.

c. Agar masyarakat terhindar dari rentenir-rentenir yang memberikan

pinjaman modal dengan sistem bunga yang sangat tidak manusiawi.

d. Agar ada alokasi dana yang merata pada masyarakat, yang fungsinya

untuk menciptakan keadilan sosial (Ridwan, 2004: 2).

BMT adalah lembaga keuangan mikro syariah (LKMS) yang

tumbuh dari masyarakat dan berkembang sangat pesat sehingga telah

tidak hanya dari sisi jumlah BMT (ribuan) tetapi juga sisi perkembangan

organisasi (termasuk aset) maupun peranannya dalam memberdayakan

masyarakat khususnya masyarakat lapisan bawah, serta peranannya

menjauhkan masyarakat dari praktik ribawi. Dengan perkembangan yang

luar biasa tersebut, saat ini BMT telah menjadi sorotan dunia internasional.

Tingkat kemiskinan di Indonesia dinilai masih relatif tinggi dan

masihdiperlukan upaya-upaya untuk mereduksinya. Berkaitan dengan hal

ini, maka BMT perlu untuk meningkatkan perannya. Itu artinya BMT

perlu dikembangkan lebih jauh sehingga peranannya maksimal. Untuk

keperluan tersebut diperlukan sumber daya manusia (SDM) yang memadai

baik secara kualitas maupun kuantitas. Berikut adalah perkembangan BMT

di Indonesia:

a. Pada mulanya adalah Baitul Maal

Nama Baitul Maal berasal dari bahasa Arab, yaitu dari kata bait

artinya “rumah”, dan al-maal yang berarti “harta”. Baitul Maal berarti

rumah untuk mengumpulkan atau menyimpan harta. Baitul Maal adalah

suatu lembaga atau pihak (al jihat) yang mempunyai tugas khusus

mengenai segala harta umat, baik berupa pendapatan maupun

pengeluaran negara. Dengan demikian, munculnya nama Baitul Maal

pada masa itu adalah terkait dengan urusan negara berkenaan dengan

pengelolaan harta baik berupa uang maupun barang sebagaimana

16

Dalam pengertian Baitul Maal yang sekarang, khususnya di

Indonesia menjadi menyempit. BMT lebih diartikan sebagai lembaga

sosial untuk menyalurkan zakat, infak dan shadaqah atau sebagai

lembaga amil saja, dengan pelaksananya tidak hanya pemerintah saja,

tapi swasta juga dapat melakukannya. Pelaksanaan Baitul Maal oleh

pemerintah kita kenal dengan nama BAZIS. Hal tersebut selanjutnya

ditanggapi positif oleh Presiden dengan memberikan seruan dan edaran

kepada para pejabat dan instansi terkait untuk menyebarluaskan dan

membantu terlaksananya pengumpulan zakat secara nasional. Tercatat

bahwa secara resmi, Gubernur Provinsi DKI Jakarta, Ali Sadikin

mengeluarkan Surat Keputusan No.Cb. 14/8/68 tertanggal 5 Desember

1968 tentang Pembentukan Badan Amil Zakat, berdasarkan syariat

Islam dalam wilayah DKI Jakarta.

b. Baitul Maal Dikembangkan dengan Kelengkapannya sabagai Baitul

Tamwil, tahapannya sebagai berikut:

Dimulai tahun 1984 dikembangkan oleh aktivitas Masjid

Salman di ITB Bandung yang mendirikan Koperasi Teknosa yang

mencoba manggulirkan lembaga pembiayaan berdasarkan syariah bagi

usaha kecil. Dipilihnya badan hukum koperasi tampaknya sebagai

pilihan yang dianggap paling tepat untuk memenuhi aspek legalitasnya,

sementara secara generik uamat lebih menyebutnya sebagai Baitul

Pada tahun 1988 menyusul muncuknya Koperasi Ridho Gusti,

dan Tahun 1992 muncul lembaga yang menggambungkan nama Baitul

Maal dan Tanwil, dengan BMT Insani Kamil. Mulai pada masa inilah

secara sadar umat lebih mengenal BMT sebagai lembaga keuangan

mikro syariah yang memberikan layanan keuangan umat baik untuk

sosial (sebagai amil) - fungsi Baitul Maal dan layanan komersial atau

niaga - dengan fungsi Baitul Tamwil.

c. Pertumbuhan BMT Sebagai Lembaga Ekonomi Umat

Kemunculan lembaga Baitul Maal wa Tamwil, yang melakukan

kegiatannya berdasar prinsip-prinsip syariah dirasakan betul bagi umat

dapat memenuhi kebutuhan, tidak saja karena sistemnya yang syar’i,

namun juga fungsi manfaat sosial dan ekonomi. Oleh karena itu,

kemudian bermunculan lembaga-lembaga keuangan mikro syariah

dengan nama generik BMT yang banyak dimotori oleh aktivis atau

jemaah masjid atau dari atau dari organisasi kemasyarakatan seperti

Muhammadiyah, Nahdatul Ulama, PERSIS dan sebagainya, serta umat

lain secara perorangan atau kelompok.

Pada tahun 1993, kegiatan operasional BMT-BMT di Indonesia

masih beragam, baik dari sisi produk, akad, maupun sistem

oprasionalnya. Oleh karena itu, banyak umat yang mengalihkan

pilihanya dengan mendirikan BMT. Di awali dengan BMT BINAMA di

Semarang, BMT TAMZIZ di Wonosobo, BMT BUS di Lasem, BMT

18

(yang dimotori oleh PINBUK) tampaknya mempunyai peran yang

cukup penting dalam hal ini. Pada masa ini lah BMT yang kita kenal

beroprasi di indonesia berdasarkan kegiatan oprsionalnya sebagai

sebuah lembaga kauangan dengan prinsip sistem perbankan syariah,

yang kemudian diadobsi dan dilegalkan oleh pemerintah melalui

Departemen Koperasi dan UKMK sebagai departemen terkait dengan

Keputusan Menteri Koperasi UKMK No. 91/Kep/M.UKMK/IX/2004.

Masa tumbuh dan berkembangnya BMT ini, semakin meneguhkan dan

memberikan keyakinan umat bahwa BMT adalah lembaga umat yang

tepat untuk menjawab masalah-masalah ekonomi umat. Beberapa BMT

mulai tumbuh kesadarannya untuk memperkuat barisan sebagai

lembaga keuangan syariah yang dituntut untuk profesional

(Cokrohadisumarto, dkk, 2016: 3-6).

2. Pengertian Baitul Maal Wat Tamwil

Baitul Maal Wat Tamwilmerupakan dua kelembagaan yang

menjadi satu, yaitu lembaga baitul maal dan lembaga baitul tamwil.

a. Baitul maal(rumah uang), menerima titipan dana zakat, infaq dan

sedekah serta mengoptimalkan distribusinnya sesuai dengan

peraturan dan amanahnya.

b. Baitul tamwil (rumah pembiayaan), melakukan kegiatan

pengembangan usaha-usaha produktif dan investasi dalam

mendorong kegiatan menabung dan menunjang kegiatan pembiayaan

ekonomi (Yunus, 2009:34-35).

3. Zakat

a. Pengertian Zakat

Secara etimologi (asal kata) zakat dari kata zakat yang berarti

berkah, tumbuh, suci, subur dan baik. Dipahami demikian, sebab

zakat merupakan upaya mensucikan diri dari kotorean kikir dan

dosa. Menyuburkan pahala melalui pengeluaran sedikit dari nilai

harta pribadi untuk kaum yang memerlukan. Dalam al-qur’an telah disebutkan kata-kata tersebut seperti pada Surat Asy-Syams ayat 9.

اَهاَّكَز ْنَم َحَلْفَأ ْدَق

Artinya: “Sesungguhnya beruntunglah orang yang mensucikan jiwa

itu”.

Dalam pengertian istilah syara’ mempunyai banyak pengertian diantaranya. Wahbah Zuhaili dalam karyanya al-fiqh al-islami wa

adillatuhu (1995) mendenifisikan dari sudut empat mazhab yaitu:

1) Madzhab Maliki, “zakat adalah mengeluarkan sebagian yang

tertentu dari harta yang tertentu pula yang sudah mencapai

nishab (batas jumlah yang mewajibkan zakat) kepada orang

yang berhak menerimanya, manakala kepemilikan itu penuh dan

sudah mencapai haul (setahun) selain barang tambang dan

20

2) Madzhab Hanafi mendenifisikan zakat adalah menjadikan kadar

tertentu dari harta tertentu pula sebagai hak milik, yang sudah

ditentukan oleh pembuat syari’at semata-mata krena Allah

SWT.

3) Menurut Mazhab Syafii, zakat adalah nama untuk kadar yang

dikeluarkan dari harta atau benda dengan cara-cara tertentu.

4) Mazhab Hambali memberikan definisi zakat sebagai hak (kadar

tertentu) yang diwajibkan untuk dikeluarkan dari harta tertentu

untuk golongan yang tertentu pula.

Adapun hikmah zakat itu adalah sebagai berikut:

1) Pertama, zakat menjaga dan memelihara harta dari incaran mata

dan tangan para pendosa dan pencuri.

2) Kedua, zakat merupakan pertolongan bagi orang-orang kafir dan

orang-orang yang sangat memperlukan bantuan. Zakat bisa

mendorong mereka untuk bekerja dengan semangat ketika

mereka mampu melakukannya dan bisa mendorong meraka

untuk meraih kehidupan yang layak (Inoed, 2005: 8-10).

3) Ketiga, zakat mensucikan jiwa dari penyakit kikir dan bakhil. Ia

juga melatih seorang mukmin untuk bersifat pemberi dan

b. Kelompok penerimaan zakat ada 8 yaitu:

1) Orang Fakir

Orang fakir adalah orang yang tidak atau orang yang

memiliki harta benda pekerjaan yang mampu mencukupi

kebutuhannya sehari-hari.

2) Orang miskin

Orang miskin adalah orang yang memiliki pekerjaan,

tetapi penghasilnaya tidak dapat dipakai untuk memenuhi

kebutuhan hidupnya.

3) Panitia Zakat

Panitia zakat merupakan orang-orang yang bekerja

memungut zakat.

4) Muallaf yang perlu ditundukkan hatinya

Mu’allaf yaitu orang-orang yang lemah niatnya untuk

memasuki islam.

5) Para budak

Para budak merupakan para budak muslim yang telah

membuat perjanjian dengan tuanya untuk dimerdekakan dan

tidak memiliki uang untuk membayar tebusan atas diri mereka,

meskipun mereka telah bekerja keras dan membanting tulang

22

6) Orang yang memiliki utang

Mereka adalah orang yang memiliki utang, baik hutang itu

untuk dirinya sendiri maupun bukan, baik utang itu

dipergunakan untuk hal-hal yang baik maupun untuk

melakukan kemaslahatan.

7) Orang yang berjuang dijalan Allah

Mereka adalah para pejuang yang berperang dijalan Allah

yang tidak digaji oleh markas komando meraka karena yang

mereka lakukan hanyalah berperang.

8) Orang yang sedang dalam perjalanan

Dalam hal ini orang yang berpergian untuk melaksanakan

suatu hal yang baik tidak termasuk maksiat (Zuhaily, 1995:

280-289).

c. Macam-macam Zakat

1) Zakat Fitrah

Besarnya zakat fitrah menurut ukuran sekarang adalah

2,176 kg.sedangkan makanan yang wajib dikeluarkan yang

disebut nash hadist yaitu tepung, terigu, kurma, gandum, zahib

(anggur) dan aqith (semacam keju). Pembayaran zakat fitrah

menurut jumhur’ulama :

a) Waktu wajib menbayar zakat fitrah yaitu ditandai dengan

b) Memperoleh mendahulukan pembayaran zakat fitrah di

awal.

2) Zakat Maal

Adalah segala sesuatu yang diinginkan sekali oleh

manusia untuk memiliki, memanfaatkan dan menyimpannya.

Sesuatu dapat disebut dengan maal (harta) apabila memenuhi 2

syarat, yaitu : Dapat dimiliki, dikuasai, dihimpun, disimpan.

Dapat diambil manfaatnya sesuai dengan ghalibnya. Kekayaan

yang wajib di Zakati:

a) Miliki Penuh

Harta tersebut berada dalam control dan kekuasaanya

secara penuh, dan dapat diambil manfaatnya secara penuh.

b) Berkembang

Harta tersebut dapat bertambah atau berkembang bila

diusahakan atau mempunyai potensi untuk berkembang.

c) Cukup Nisbah

Harta tersebut telah mencapai jumlah tertentu sesuai

dengan ketetapan syara’.

d) Lebih dari Kebutuhan Pokok

Adalah kebutuhan minimal yang diperlukan seseorang

dan keluarga yang menjadi tanggungannya, untuk

24

e) Bebas dari Hutang

Orang yang mempunyai hutang besar atau

mengurangi senishab.Maka harta tersebut bebas dari zakat.

f) Berlalu Satu Tahun

Maksudnya adalah bahwa pemilikan harta tersebut

sudah berlalu (mencapai) satu tahun.

3) Zakat Profesi/Pendapatan

Zakat Profesi adalah zakat yang dikeluarkan dari

penghasilan profesi bila telah mencapai nisbah.

4) Zakat Uang Simpanan

Uang simpanan baik tabungan, deposito, dll dikenakan

zakat dari jumlah terendah bila telah mencapai haul.

5) Simpanan Deposito

Bila seseorang mempunyai beberapa simpanan deposito

maka seluruh jumlah simpanan deposito dijumlahkan.

6) Zakat Emas/Perak

Seseorang muslim yang mempunyai emas dan perak wajib

mengeluarkan zakat bila sesuai dengan nisab dan haul.

7) Zakat Investasi

Adalah zakat yang dikenakan terhadap harta yang

8) Zakat Hadiah dan Sejenisnya

Jika hadiah tersebut terkait dengan gaji maka ketentuanya sama

dengan zakat profesi/pendapatan.

9) Zakat Perniagaan (Zakat Perdagangan)

Ketentan zakat perdagangan:

a) Berjalan 1 tahun

b) Nisab zakat perdagangan sama dengan emas yaitu senilai 85

gr emas

c) Kadarnya zakat sebesar 2,5 %

d) Dapat dibayar dengan uang atau barang

e) Dikenakan pada perdagangan maupun perseroan

(Mochlasin, 2014: 17-25).

4. Infak

Kata infak dapat berarti mendermakan atau memberikan rezeki

(Krunia Allah SWT) atau menafkahkan sesuatu kepada orang lain

berdasarkan rasa ikhlas dan karna Allah SWT semata, dari dasar

Al-qur’an, perintah infak mengandung dua dimensi, yaitu: infak diwajibkan

secara bersama-sama dan infak sunah yang sukarela.

Dalam Al-Qur’an dapat dilihat dalam surat Al-Baqarah ayat 195,

ُمْلا ُّبِحُي َ َّاللَّ َّنِإ ۛ اوُنِسْحَأَو ۛ ِةَكُلْهَّتلا ىَلِإ ْمُكيِدْيَأِب اوُقْلُت َلََو ِ َّاللَّ ِليِبَس يِف اوُقِفْنَأَو

َنيِنِسْح

Artinya: “Dan belanjakanlah (harta bendamu) di jalan Allah, dan

26

berbuat baiklah, karena sesungguhnya Allah menyukai orang-orang

yang berbuat baik.”

Infak digunakan untuk dapat mengeluarkan sebagian kecil harta

untuk kemaslahatan umam dan berarti sesuatu kewajiban yang

dikeluarkan atas keputusan ‘manusia” Sahri Muhammad menilai bahwa penggunaan istilah “infak” menjadi sangat penting dengan pertimbangan

sebagai berikut:

a. Sesuatu yang menurut pertimbangan sesuatu saat dikenakan wajib

infak, mengkin pada tempat dan waktu yang lain tidak dipandang

perlu diwajibkan.

b. Dengan ketentuan infak yang syarat wajibnya tergantung

kemaslahatan umum tanpa melihat waktu dan tempat serta tanpa

melihat ukuran dan jenis barang yang dikenakan.

Perbedaan dengan zakat hanya dinilai dari waktu pengeluarannya.

Infak dikeluarkan oleh setiap yang beriman, baik yang berpenghasilan

tinggi maupun rendah, apakah disaat ia lapang maupun sempit. Jika zakat

harus diberikan kepada mustahik tertentu (delapan asnaf), maka infaq

boleh diberikan kepada siapapun juga, misalnya untuk kedua orang tua,

anak yatim, dan sebagainya (Inoed, 2005: 12-14).

5. Sedekah

Sedekah yang bersal dari kata shadaqa yang benar dan dapat

dipahami dengan memberikan atau mendermakan sesuatu kepada orang

ketaqwaan seseoarang, artinya orang yang suka bersedekah adalah orang

yang benar pengakuan imanaya (Inoed, 2005: 15).

Sedekah merupakan perilaku ekonomi dalam rangka membantu

orang lain, dengan tujuan mencari pahala Allah Swt.

a. Hukum sedekah

Sedekah dibolehkan pada setiap waktu dan disunahkan

berdasarkan Al-qur’an dan sunah.Pertama terdapat pada al-Qur’an suratal-Baqarah ayat 245, sebagai berikut:

ُضِبْقَي ُ َّاللََّو ۚ ًةَريِثَك اًفاَعْضَأ ُهَل ُهَفِعاَضُيَف اًنَسَح اًضْرَق َ َّاللَّ ُضِرْقُي يِذَّلا اَذ ْنَم

َنوُعَجْرُت ِهْيَلِإَو ُطُسْبَيَو

Artinya: “Siapakah yang mau memberi pinjaman kepada Allah,

pinjaman yang baik (menafkahkan hartanya di jalan Allah), maka

Allah akan meperlipat gandakan pembayaran kepadanya dengan

lipat ganda yang banyak. Dan Allah menyempitkan dan

melapangkan (rezeki) dan kepada-Nya-lah kamu dikembalikan”(QS.

Al-Baqarah {2} : 245).

Sedangkan landasan hukum yang terdapat dalam hadits adalah

sebagai berikut, Rassulullah Saw bersabda: “Barangsiapa memberi

makan orang lapar, Allah Swt. Akan member makan buah-buah dari

surga. Barangsiapa member minum orang dahaga, Allah Swt. Akan

memberinya minum pada hari kiamat dengan wangi-wangi yang

28

Allah Swt, akan memakaikan pakaian surge yang berwana

hijau”.(HR. Abu Dawuh dan Tirmidzi).

b. Sedekah Rahasia

Sedekah yang diberi secara sembunyi-sembunyi lebih utama

dari pada sedekah yang diberikan secara terang-terangan.

c. Sedekah Seluruh Harta

Sedekah dibolehkan seluruh hartanya jika ia yakin mampu

hidup sabar, tawakal atas apa yang dideritanya.

d. Harta Paling Utama untuk Sedekah

Harta yang paling utama yang boleh disedekahkan adalah

kelebihan dari usaha dan hartanya untuk kebutuhan

sehari-hari.Sebaliknya, jika memberikan sedekah dari harta yang masih

dikategorikan kurang untuk memenuhi kebutuhan sendiri dipandang

dosa.

e. Sedekah dengan sesuatu yang tidak Memberatkan

Disunahkan memberikan sedekah dengan sesuatu yang tidak

memberatkan diri sendiri, walaupun kelihatanya sedekit dan

sederhana, sebab dalam pandangan Allah Awt, hal itu banyak dan

akan mendapat berkah-Nya.

f. Orang yang Berhak Menerima Sedekah

Orang-orang yang saleh atau orang-orang yang ahli dalam

Kebaikan, orang-orang yang paling dekat, orang-orang yang sangat

kafir.orang kaya dibolehkan menerima sedekah walaupun dari

keluarganya, begitu pula dengan keturunan Bani Hasyim, sedekah

kepada jenazah. Menurut pendapat Zuhaily (1989: 920) dibolehkan

memberikan sedekah kepada jenazah, seperti memberikan pahala

sedekah pemberian makan, minum, dan pakaian.Juga diperbolehkan

memberikan sedekah dengan doa menurut ijma’ ulama (Nawawi,

2012: 259-261).

6. Pengelolaan Zakat

Karakteristik pengelolaan zakat sebagai berikut:

a. Sumber daya organisasi berasal dari penyumbangan (donator) yang

tidak mengharapkan pembayaran kembali atau manfaat ekonomi

yang sebanding dengan jumlah sumber daya yang diberikan.

b. Menghasilkan barang dan atau jasa tanpa bertujuan memupuk laba.

c. Tidak ada kepemilikan seperti lazimnya organisasi bisnis. Biasanya

terdapat pendiri, yaitu orang-orang yang bersepakat untuk

mendirikan lembaga amil zakat tersebut pada awalnya (Mochlasin,

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum

1. Sejarah perkembangan KSPPS BMT ANDA Salatiga

Koperasi Simpan Pinjam dan Pembiayaan Syariah Baitul Mal Wat

Tamwil (KSPPS BMT) ANDA Salatiga yang dulunya merupakan

Koperasi Serba Usaha (KSU) didirikan pada 20 Oktober 1998 yang

diharapkan dapat bergerak diberbagai sektor usaha dengan SK Nomor

004/BH/KWK.11.32/X/1998, sebagai langkah perluasan gerak maka

pada tanggal 20 Maret 2003 KSPPS BMT ANDA Salatiga mengajukan

perubahan anggaran dasar ke Badan Hukum tingkat Provinsi dengan SK

Nomor: 07/BH/PAD/KD.11/IV/2003. Dan pada tahun 2012 diadakan

perubahan anggaran dasar menjadi KSPPS BMT ANDA Salatiga dengan

Nomor: 35/PAD/XIV/X/2012. Perubahan anggaran dasar terakhir pada

tahun 2016 menjadi KSPPS BMT ANDA dengan pengesahan perubahan

anggaran dasar dengan No: 033/PAD/XIV/2016 tertanggal 28 Maret

2016.KSPPS BMT ANDA Salatiga saat ini sudah memiliki dua kantor

cabang dan dua kantor kas yakni Kantor Cabang Karanggede yang

beralamatkan di Jl. Prawiro Digdoyo Pasar Karanggede Boyolali, Kantor

Cabang Ampel yang beralamatkan di Jl. Raya Ampel 100 M, Kantor Kas

Ngablak yang berada di pasar Ngablak Magelang dan kantor kas

2. Visi dan Misi KSPPS BMT ANDA a. Visi KSPPS BMT ANDA

Menjadi Lembaga Keuangan Syariah yang maju, profesional

dan mensejahterakan anggota.

b. Misi BMT ANDA Salatiga

1) Menjalankan operasional Koperasi sesuai standar koperasi yang

sehat.

2) Mewujudkan pertumbuhan dan keuntungan yang

berkesinambungan.

3) Mengusahakan pemupukan modal anggota dengan sistem

syariah.

4) Memberikan pembiayaan pada anggota untuk tujuan produktif.

5) Mengusahakan program pendidikan dan pembinaan agama

secara intensif kepada anggota.

6) Meningkatkan kesejahteraan anggota dan kemajuan lingkungan

kerja.

7) Menciptakan sumber pembiayaan anggota dengan prinsip

syariah.

8) Menumbuhkan usaha-usaha produktif anggota.

9) Merekrut dan mengembangkan pegawai professional dalam

32

3. Keuntungan Menjadi Anggota KSPPS BMT ANDA Salatiga

a. Kenyamanan dan ketenangan diri, karena KSPPS BMT ANDA

Salatiga berasal dari kata Amanah-Nikmat-Dunia-Akhirat (ANDA)

serta berdasarkan pada prinsip Syariah dan Sistem bagi hasil.

b. Mudah dalam hal pelayanan karena setoran dan penarikan bisa

dilayani di mana saja seperti di kantor, pasar, toko dan dirumah

masing-masing anggota.

c. Anggota KSPPS BMT ANDA Salatiga berpeluang mendapatkan

fasilitas pembiayaan atau pinjaman untuk menambah modal usaha.

d. Anggota diberi layanan informasi berupa nomor telepon kantor

ataupun nomor HP agar mempermudah dalam peroleh informasi

yang ingin diketahui oleh para anggota sebagai salah satu

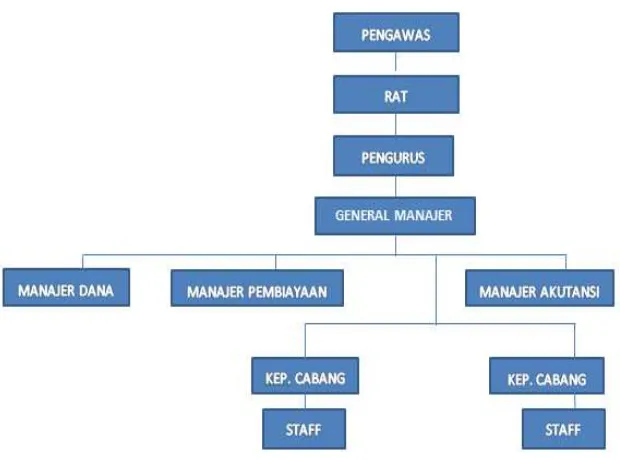

4. Struktur Organisasi dan KepengurusanKSPPS BMT ANDA Salatiga

a. Struktur organisasi KSPPS BMT ANDA Salatiga

Gambar 3.1. Struktur Organisasi KSPPS BMT ANDA Salatiga

b. Kepengurusan dalam Koperasi:

Pembina:

1) Ir. Gayatri Indah Cahyarini, M. Si (Kepala Dinas Pelayanan

Koperasi & UMKM Provinsi Jawa Tengah)

2) Drs. Mutho’in, M. Si (Kepala Dinas Perindangkop Salatiga)

3) Drs. Agus Partono, MM. (Kepala Dinas Koperasi & UMKM

34

Pengurus Periode 2015s/d 2019:

1) Ketua : H. Budi Santoso, SE, MM

2) Sekertaris : Widodo, A. Md

3) Bendahara : Supardi, SE. MM

c. Pengelola Simpan Pinjam KJKS BMT ANDA Salatiga

1) Manager : Haryanto, SE

2) Manager Akuntansi dan HRD : Dyah Ayu P, A. Md

3) Kepala Kantor Salatiga : Bambang Sulistiya D,

S.Sos,MM

4) Kepala Cabang Karanggede : Iwan Wahyudi

5) Kepala Cabang Ampel : Agung Wisara Siku, SE

6) KCP Juwangi : Suparmin

7) KCP Sunggingan :Ngateman

8) Teller/Kasir :

a) Melani, SE

c) Ika Apriastuti, S. Hum

d) Khodijatul Asna

e) Dwi Hartanti, A. Md

9) Customer Service :

a) Mutmainah, A. Md

b) Maftukhatul Khanifah, A. Md

c) Mawanti Lestari, A. Md

36

p) Nurul Indrawati

q) Rizki Adi Putra

r) Ahmad Dumyati

11) Cleaning Service : M. Yasin Syahroni

Pada tahun 2016, KSPPS BMT ANDA Salatiga menerima 3

orang karyawan baru, dan ada 3 yang mengundurkan diri. Sehingga

pada akhir 2016 jumlah karyawan ada 33 orang, yang terdiri dari 17

orang laki-laki dan 16 orang perempuan.

5. Tugas dan wewenang:

a. Pengurus:

1) Tugas

a) Melaksanakan kebijakan umum koperasi KSPPS BMT

ANDA Salatiga yang telah ditetapkan dalam rapat anggota.

b) Menuyusun dan mengusulkan rencana anggaran dan

rencana kerja untuk tahun buku yang akan datang yang

selanjutnya dibawa/diajukan dalam rapat anggota tahunan

(RAT).

c) Menandatangani permohonan keanggotaan dan memberi

persetujuan atau menolak keanggotaan KSPPS BMT

ANDA Salatiga.

2) Wewenang Pengurus:

a) Mengangkat dan memberhentikan pengelola KSPPS BMT

b) Menyetujui pembiayaan yang jumlahnya Rp 75.000.000,-

dengan tahapan hasil komite.

c) Mengawasi dan mengatur pengelolaan keuangan koperasi.

d) Menyetujui penghapusan pembiayaan dan tabungan.

e) Menandatangani cek dan dokumen-dokumen lain diluar

cost anggaran yang sudah ditentukan.

b. General Manajer:

1) Tugas

a) Melaksanakan kebijakan umum KSPPS BMT ANDA

Salatiga yang telah ditetapkan oleh pengurus dalam rapat

anggota.

b) Menyusun dan mengusulkan rencana anggaran, rencana

kerja untuk tahun buku yang akan datang kepada pengurus.

c) Menandatangani permohonan keanggotaan dan memberi

persetujuan atau menolak keanggotaan anggota atau calon

anggota BMT.

d) Melaporkan secara rutin perkembangan BMT kepada

pengurus.

e) Mewakili pengurus dalam hubungan dengan pihak luar jika

38

2) Wewenang General Manajer:

a) Menandatangani cost yang sudah dianggarkan,

dokumen-dokumen, cek dan surat berharga lainnya yang telah

disetujui pengurus.

b) Memberikan validasi pada berkas pembiayaan yang

diajukan oleh komite pembiayaan.

c) Menandatangani semua akad pembiayaan.

d) Bersama pengurus menyetujui pembiayaan diatas Rp

75.000.000,- melalui tahapan komite.

c. Kepala Cabang:

1) Tugas

a) Menjalankan kebijakan umum yang telah digariskan oleh

pengurus dan membuat planing pemasaran pembiayaan.

b) Mengarahkan pengelolaan teknis operasional pemasaran

pembiayaan sesuai dengan kebijkan umum yang telah

digariskan oleh pengurus.

c) Membuat laporan secara periodik kepada general manajer

yang berhubungan dengan posisi pembiayaan, posisi

pendapatan, posisi konfirmasi.

d) Meningkatkan professionalisme, dedikasi, loyalitas

karyawan pemasaran dalam rangka membangun suasana

e) Melakukan pembinaan yang berstruktur terhadap karyawan

atau staff pemasaran, demi meningkatkan kualitas SDM

KSPPS BMT ANDA.

f) Menandatangani hasil laporan kerja lapangan.

g) Menyusun kriteria pembiayaan lancar, tak lanca, macet, dan

tak tertagih.

2) Wewenang

a) Membuat skala prioritas pembiayaan.

b) Berhak memberikan teguran dan saran terhadap karyawan

atau staff pemasaran, demi meningkatkan kualitas SDM

KSPPS BMT ANDA Salatiga.

c) Bersama manajer operasional mengajukan daftar

penghapusan pembiayaan kepada general manajer.

d) Mengatur tata laksana penyelesaian pembiayaan bermasalah

dengan kepala cabang.

e) Menyetujui pembiayaan diatas Rp 10.000.000,- s/d Rp

75.000.000,- dengan tahapan dari hasil rapat komite.

d. Bagian Pemasaran

1) Tugas

a) Melaksanakan kebijakan teknis operasional yang telah

ditetapkan oleh manajer pemasaran yaitu funding

(Penggalangan Dana) dengan cara mencari sumber-sumber

40

maupun pihak ketiga dan bersama kepala cabang

mengajukan usulan-usulan atau masukan-masukan kepada

general manajer melalui manajer pemasaran perihal.

b) Melaksanakan kebijakan teknis operasional yang telah

ditetapkan oleh manajer pemasaran yaitu landingdengan

caramengajukan survei atas pengajuan pembiayaan, mencari

pembiayaan prospektif, menerima daftar permohonan

pembiayaan beserta kelengkapannya, membuat data anggota

atau calon anggota pembiayaan, membuat laporan rutin

serta menerima, memeriksa, dan memvalidasi berkas

realisasi pembiayaan.

e. Teller

1) Tugas

a) Memberikan pelayanan terhadap anggota, dalam hal

transaksi uang tunai seperti penyetoran simpanan, angsuran

pembiayaan, penarian simpanan, pembiayaan, ZIS, dll.

b) Menerima, menyusun, dan menghitung secara hati-hati

setiap setoran tunai dari anggota dan calon anggota.

c) Melakukan pencatatan, pendapatan, pelayanan kepada

anggota dan calon anggota.

d) Mengatur dan menyiapkan uang tunai yang telah disetujui

e) Mengatur dan menyiapkan pengeluaran uang tunai yang

telah disetujui oleh general manajer.

f) Menandatangani formulir serta slip-slip dari anggota serta

memasukkan data ke arsip dan atau komputer.

g) Membuat mutasi harian atau laporan kas harian teller.

2) Tanggung Jawab

a) Bertanggung jawab atas kecocokan saldo akhir laporan

harian kas dengan saldo akhir tunai yang ada di cash box

atau kas harian.

b) Bertanggung jawab atas peralatan dan perlengkapan kerja

teller.

6. Keanggotaan

Jumlah anggota pada akhir tahun 2015sebanyak 8.522 orang dan

pada akhir tahun2016sebanyak 8.647 orang atau mengalami peningkatan

125 orang. Dari jumlah anggota resebut ada 831 orang yang belum

menambah atau melunasi simpanan pokoknya yang menjadi Rp. 25.000

yang sebelumnya Rp. 10.000.ditargetkan tahun 2017 semua anggota

sudah melunasi simpanan, sesuai dengan perubahan anggaran dasar.

Namun demikian tidak mengurangi antusias dari masyarakat untuk

mendaftar sebagai anggota KSPPS BMT ANDA Salatiga.

7. Bidang Administrasi

Dalam bidang administrasi KSPPS BMT ANDA Salatiga selalu

42

bidang keuangan, personalia maupun dibidang yang lainnya.Bidang

personalia misalnyapenetapan masa cuti karyawan, mekanisme perijinan,

dan lain sebagainya.

8. Bidang usaha KSPPS BMT ANDA

Sampai dengan tahun 2016 usaha yang dijalankan oleh KSPPS

BMT ANDA Salatiga tidak hanya sektor simpan pinjam dengan

menggunakan pola syari’ah, namun juga pada sektor-sektor yang lain,

seperti jasa tempat pembayaran rekening listrik dan telepon, kerjasama

dengan biro perjalanan haji dan umroh. Hal ini dikarenakan koperasi

pertama untuk mempermudah anggota dalam pembayaran listrik dan

telepon, melaksanakan ibadah haji dan umroh, yang kedua untuk

meningkatkan pendapatan koperasi terutama pendapatan diluar simpan

pinjam.

9. Produk-Produk KSPPS BMT ANDA

Produk KSPPS BMT ANDA Salatiga digolongkan menjadi dua,

yaitu produk simpanan dan produk pembiayaan. Dalam praktiknya

setoran ataupun penarikan bisa dilakukan langsung datang ke kantor atau

dilayani dirumah ataupun tempat usaha (pasar atau toko).

a. Produk Simpanan

1) Simpanan Sukarela

Simpanan sukarela merupakan simpanan anggota atau

calon anggota sebagai pemilik dana yang penyetorannya bisa

Keuntungan dari simpanan sukarela ini anggota bisa mengambil

atau menyetor dana sewaktu-waktu dijam layanan. Untuk

penyetoran dana pertama minimal Rp. 20.000,- setelah setoran

awal, penyetoran selanjutnya bisa sesuai dengan keinginan

anggota.

Persyaratan:

a) Mengisi Formulir aplikasi permohonan Simpanan Amanah.

b) Melampirkan Foto copy KTP (yang berlaku).

c) Setoran pertama minimal Rp. 20.000,-

d) Setoran selanjutnya minimal Rp. 5.000,-

Fasilitas:

a) Dapat melakukan penyetoran dan penarikan sewaktu-waktu

pada jam kerja di kantor KSPPS BMT ANDA Salatiga.

b) Dapat melakukan penyetoran dan penarikan ditempat

(Rumah/ Warung/ Pasar).

Keuntungan:

a) Dikelola secara syariah, bebas riba, menentramkan dan

menenangkan hati.

b) Memperoleh bagi hasil yang menarik dan kompetitif setiap

bulan yang akan ditambahkan pada saldo Simpanan.

c) Gratis Biaya Administrasi. (Saldo Simpanan tidak akan

44

2) Simpanan Berkala

Simpanan berkala merupakan salah satu produk simpanan

di KSPPS BMT ANDA Salatiga. Simpanan berkala hampir

sama dengan simpanan sukarela, akan tetapi dalam

pengambilannya hanya bisa dilakukan pada waktu tertentu

sesuai dengan produk ataupun akad yang diambil. Dalam

simpanan berkala ini ada sistem bagi hasil antara anggota dan

BMT yakni sebesar 40%. Simpanan berkala terdiri dari beberapa

produk:

a) Simpanan Pendidikan (Si Pendi)

Merupakan simpanan anggota atau calon anggota untuk

persiapan pendidikan.Simpanan ini bisa diambil pada akhir

tahun atau pada saat ajaran baru.

b) Simpanan Qurban/ Aqiqah (Si Qurban)

Merupakan simpanan yang dilakukan oleh anggota untuk

persiapan qurban dan aqiqah yang penyetoran dananya bisa

dilakukan setiap saat dijam kantor. Sedangkan simpanan ini

hanya bisa diambil pada saat hari Raya Qurban dan Aqiqah.

c) Simpanan Idul Fitri

Merupakan simpanan yang dilakukan oleh anggota untuk

persiapan hari raya Idul Fitri yang penyetoran dananya bisa

bisa diambil pada saat hari Raya Idul Fitri yang bisa diambil

pada saat bulan Ramadhan.

d) Simpanan Haji (Si Haji)

Merupakan simpanan yang dikhususkan bagi umat islam

yang akan menjalankan ibadah haji atau umrah. Dengan setoran

minimal Rp. 10.000,- setiap bulan dan mendapatkan bagi hasil

sebesar 40%. Jika kekurangan dana, BMT bisa menatanginya

dengan cara mengajukan permohonan terlebih dahulu.

e) Simpanan Menikah (Si Menik)

Merupakan simpanan anggota atau calon anggota untuk

persiapan pernikahan.Simpanan bisa diambil sesuai jangka

waktu yang telah disepakati oleh kedua pihak.

f) Simpanan Aprilan

Merupakan produk simpanan yang diperuntukkan untuk

lokasi atau daerah tertentu misalnya di daerah Kopeng yang

banyak masyarakatnya melakukan tradisi seperti Saparan di

bulan April. Sehingga simpanan ini sifatnya berkala yang hanya

bisa diambil pada saat bulan april namun penyetoranya bisa

kapan saja dan dimana saja.

g) Simpanan Religi

Merupakan simpanan yang dilakukan para anggota untuk

perjalanan Religi atau Ziarah yang nantinya tujuan lokasi, bis,

46

Simpanan ini tidak bisa diambil sewaktu-waktu. Hanya bisa

diambil ketika pelaksanaan perjalanan Religi akan dilakukan.

h) Simpanan Dirham

Simpanan dirham merupakan salah satu produk simpanan

unggulan yang banyak diminati oleh para anggota BMT karena

banyak keuntungan, dan kemudahan. Dengan syarat dan

ketentuan penyetoran simpanan dirham ditarget satu bulan Rp.

200.000,- selama 24 bulan. Pengambilannya hanya bisa

dilakukan setelah batas waktu yang ditentukan atau 24 bulan

dengan dana terkumpul Rp. 4.800.000,-. Pada saat

pengambillanya akan disertai undian hadiah seperti smartphone,

kipas angin, mesin cuci, kulkas, TV, sepeda, kompor dan hadiah

utama motor dengan jenis dan merk tidak menentu. Nantinya

setiap anggota akan mendapatkan hadiah tersebut yang diundi

setiap 8 bulan sekali.

Ketentuan yang berlaku pada simpanan Dirham:

1) Jangka waktu periode 24 bulan

2) Peserta yang lebih dari 2 bulan tidak melakukan setoran

baik berturut-turut atau tidak, maka tidak diperbolehkan

mengikuti undian doorprize utama

3) Peserta yang terlambat atau tidak setor pada bulan yang

4) Peserta yang mengundurkan diri adalah yang telah 2 bulan

atau 2 kali tidak melakukan setoran

5) Peserta yang berhenti tanpa ada pengganti akan dikenakan

biaya administrasi sebesar 50% dari dana yang sudah

disetorkan

6) Bagi yang sampai pada bulan terakhir belum menyelesaikan

setoran tidak diperbolehkan menutup kekurangan, tetapi

melakukan setoran rutin sampai tercapai setoran ke 24

i) Simpanan Berjangka Mudharabah (Si Berkah)

Simpanan ini merupakan simpanan yang digunakan dalam

perencanaan suatu usaha. Anggota atau calon anggota yang

menyimpan dananya dalam jangka waktu tertentu dan akan

diberikan bukti berupa sertifikat. Untuk pembagian keuntungan

sesuai dengan kesepakatan yang telah ditetapkan di awal

penyimpanan dana. Semakin lama jangka waktunya maka

semakin besar bagi hasil yang diperoleh, antara lain jangka

waktu 4 bulan nisbahnya 42,5%, jangka 6 bulan nisbahnya 45%,

jangka 12 bulan nisbahnya 48%, dan jangka 24 bulan nisbahnya

60%. Pengambilan si berkah hanya boleh dilakukan ketika

waktu sudah jatuh tempo. Jika terpaksa diambil sebelum jatuh

tempo, maka akan dikenakan denda atau biaya pinalti sebesar

48

j) Simpanan Pensiun

Merupakan simpanan yang diperuntukkan bagi perusahaan

maupun perorangan, untuk mensejahterakan karyawan setelah

pensiun. Simpanan ini dapat diambil minimal lima tahun.

Nisbah bagi hasilnya sebesar 60% dan diberikan setiap bulan

langsung bertambah saldo tabungan.

k) Investasi penyertaan

Merupakan simpanan yang sangat pas untuk sarana

investasi yang sesuai dengan syariah.Jangka waktu simpanan ini

adalah dua tahun, sedangkan untuk nisbahnya sebesar 60% yang

diberikan setiap akhir tahun.

b. Produk Pembiayaan

Produk pembiayaan yang ada di KSPPS BMT ANDA Salatiga

terdiri dari:

1) Pembiayaan Mudharabah

Merupakan pembiayaan modal kerja yang diberikan BMT

kepada anggota atau calon anggota dimana pengelola usaha

sepenuhnya diserahkan kepada anggota atau calon anggota. Dari

pembiayaan ini BMT akan memperoleh bagi hasil sesuai

kesepakatan.

2) Pembiayaan Ijarah

Merupakan pembiayaan yang diberikan kepada anggota

usaha.Cara melunasinya bisa dengan angsuran atau pada saat

jatuh tempo.

3) Bai’ Bitsaman Ajil (BBA)

Merupakan pembiayaan untuk pembelian barang atau alat

usaha.Pada pembiayaan ini terjadi kesepakatan bahwa anggota

atau calon anggota bersedia membeli barang yang dibeli oleh

BMT dengan harga jual berasal dari harga pokok ditambah

margin keuntungan (Mark Up).

4) Qardul Hasan

Merupakan pembiayaan yang diberikan BMT kepada

anggota atau calon anggota yang kurang mampu. Anggota atau

calon anggota tidak diwajibkan memberikan bagi hasil atau

keuntungan akan tetapi hanya diwajibkan mengembalikan

pokok pembiayaan saja.

5) Pembiayaan Barang (Murabahah)

Merupakan pembiayaan yang diberikan oleh BMT untuk

para anggota dalam kepemilikan atau pembelian barang.

KSPPS BMT ANDA Salatiga tidak hanya berhenti pada sektor

simpan pinjam, namun dalam hal peningkatan pendapatan KSPPS

BMT ANDA Salatiga juga melayani pembayaran rekening listrik,

50

B. Data Deskriptif

Untuk asset yang dimiliki oleh KSPPS BMT ANDA Salatiga dari tahun

ke tahun secara konsisten mengalami peningkatan. Pada akhir tahun 2016

pada posisi asset Rp 20.966.613.730 meningkat sebesar 0.72% dibanding

tahun sebelumnya yang pada posisi asset Rp 20.870.168.197 pada akhir tahun

2015. Hal ini dikarenakan adanya penurunan hutang pinjaman pihak ketiga,

artinya pada tahun 2016 tidak melakukan penambahan kerjasama dengan

pihak ketiga. Namun disisi lain jumlah simpanan dari anggota mengalami

kenaikan. Kenaikan 0.72% ini didorong dari jumlah kewajiban lancar Rp

1.451.018.812 nain 11% dari tahun sebelumnya dan penurunan hutang

sebesar Rp 1.8823.506.559 turun 31% dari tahun sebelumnya dan kenaikan

modal sebesar Rp 461.220.050 atau naik sekitar 26.2%.

Sumber dana yang dikelola koperasi pada tahun 2016 meliputi modal,

dana anggota dan hutang pihak ketiga. Dimana komposisi terbesar ada pada

dana anggota sebesar Rp 14.477.320.682 (69.7%), hutang pihak ketiga

sebesar Rp 4.076.703.327 (19.6%) dan selanjutnya berupa modal sebesar Rp

2.223.270.579 (10.7%). Dari segi persentase peningkatan terbesar ada pada

dana anggota yaitu mengalami peningkatan sebesar (11%) dari Rp

13.026.301.869 tahun 2015 ke Rp 14.477.320.682 tahun 2016 dibanding

tahun sebelumnya. Ini menandakan bahwa tingkat kepercayaan anggota untuk

menyimpan dananya di koperasi mengalami peningkatan dan ditahun 2017

berbekal kepercayaan oleh para anggota kami berkeyakinan bahwa dana