1

PENGUJIAN EMPIRIS EFFICIENT MARKET HYPOTHESIS (EMH)

DAN CAPITAL ASSET PRICING MODEL (CAPM)

Rafrini Amyulianthy

Asriyal

Abstract

As indicated, Efficient Market Hypothesis theory played an important role in evolution of accounting research. The conflict between the Efficient Market Hypothesis and hypotheses underlying many accounting prescriptions led to the introduction and popularization of positive theory and methodology in the accounting literature. This paper is to provide a clearer understanding of the factors anomalies encountered by experts during a test of the reliability Efficient Market Hypothesis and Capital Asset Pricing Model (CAPM) theories which proposed by Fama in 1970.

PENDAHULUAN

Makalah ini disusun untuk memberikan pemahaman secara lebih jelas terhadap faktor-faktor anomali yang ditemui oleh para ahli pada saat melakukan pengujian terhadap keandalan teori Efficient Market Hypothesis dan Capital Asset Pricing Model (CAPM) yang dikemukakan oleh Fama tahun 1970.

Sebagai dasar pemikiran dalam penulisan makalah ini adalah artikel yang ditulis oleh Michael J. Jensen (1978) yang secara khusus membahas tentang “Some Annomalous

Regarding Market Efficiency”. Dalam tulisan tersebut Jensen menyimpulkan bahwa dari

pengujian empiris yang dilakukan di pasar modal (Market Based Research) para peneliti menyimpulkan beberapa hal berikut ini:

1. Konsep EMH perlu dipahami secara lebih bijaksana dalam penyusunan standar atau teori akuntansi yang banyak dipengaruhi oleh pola perilaku investor di pasar modal. Dalam kenyataannya, perilaku investor yang rasional tidak didukung oleh pembuktian empiris didalam pasar yang berjalan. Konsep bahwa semua pelaku pasar yang terlibat dalam perdagangan saham tidak lagi memperoleh keuntungan lebih (zero profit) tidak

2 dibuktikan secara empiris dalam kenyataan yang terjadi (no real worl counterpart). Hal ini dibuktikan dengan adanya abnormal return (loss) yang terjadi di pasar modal.

2. Konsep CAPM harus dicermati secara lebih hati-hati karena memiliki banyak keterbatasan dalam penerapannya, terutama dalam menghitung kedua parameter dalam model tersebut, yaitu risk (β) dan expected return (E r). Dalam rumusan CAPM dapat diketahui estimasi hubungan antara E (r) dan β adalah positif. Namun perlu dicermati kondisi ini hanyalah untuk estimasi yang sifatnya ex-ante (ke depan). Pada kenyataannya (realita) dapat saja ditemukan hubungan antara E(r) dan β negatif karena pada kenyataannya investor mengalami kerugian. Selanjutnya sangat sulit dalam kenyaan untuk dapat mengestimsi besarnya β dalam pasar yang real.

PERKEMBANGAN PENDEKATAN DARI TEORI DAN PENELITIAN BIDANG AKUNTANSI YANG TERJADI DI DUNIA

Pada dasarnya terdapat tiga pendekatan dalam memahami teori akuntansi yang berjalan saat ini yaitu pendekatan klasik (clasical approach), pendekatan basis pasar (market

based approach) dan pendekatan positif akuntansi (positive accounting). Ringkasan penting

sehubungan dengan ketiga pendekatan tersebut adalah sebagai berikut:

1. Pendekatan Klasik (Classical Approach)

Pendekatan ini diperkenalkan sekitar tahun 1960an, dan sampai saat ini masih dijadikan kerangka dasar dalam penyusunan standar akuntansi keuangan (FASB). Pada prinsipnya pendekatan ini menggunakan pendekatan teoritis dan konseptual, sehingga bersifat normatif dan lebih menekankan pada aspek true economic reality. Kelemahan dari konsep ini adalah tidak dapat diobservasi (unobservable) untuk menilai apakah informasi keuangan yang ada telah mencerminkan secara benar realitas ekonomi yang ada di perusahaan.

2. Pendekatan Berbasis Pasar (Market based approach)

Pendekatan berbasis pasar memperbaiki kelemahan dari pendekatan klasik yang lemah dalam pengujian di dunia nyata (unobservable). Kekuatan dari pendekatan berbasis pasar didasarkan pada bukti-bukti empiris dan lebih menekan kepada pemakai jasa (user

oriented). Fokus dari pendekatan ini adalah mengukur bagaimana reaksi pasar terhadap

3 mengukur hubungan yang dapat diamati antara laba yang dilaporkan dan market return untuk menarik kesimpulan pentingnya peranan (role) dari informasi informasi akuntansi yang tersedia di pasar.

3. Pendekatan akuntansi positif (Positive Accounting Theory)

Pendekatan akuntansi positif juga menekankan kepada reaksi pasar yang dapat diamati terhadap angka (informasi) akuntansi yang dikeluarkan oleh emiten. Namun demikian mengukur reaksi pasar bukan merupakan tujuan utama dari pendekatan ini. Konsep yang ditawarkan dalam penyusunan teori akuntansi oleh pendekatan ini didasarkan kepada dua alasan, yaitu:

Bahwa informasi keuangan perlu mempertimbangkan aspek lain, yaitu lingkungan yang dipengaruhi oleh laporan keuangan dari emiten, seperti management

compensation plan, debt covenance dari pihak kreditor, dan aturan pemerintah;

Laporan keuangan dapat mempengaruhi lingkungan, maka terdapat dorongan dalam menyusun kebijakan akuntansi yang tidak hanya sekedar mengukur hasil dari emiten, tetapi juga memberikan masukan bagi manajemen dalam mengambil keputusan operasi dan pilihan akuntansi yang diambil.

Dengan memahami ketiga pendekatan teori akuntansi tersebut di atas secara baik dan utuh diharapkan, seorang analis keuangan, praktisi akuntan, pendidik serta pemerhati akuntansi dapat memahami dampak informasi akuntansi perusahaan terhadap lingkungan diamana perusahaan atau industri tersebut berada.

Ketiga pendekatan tersebut di atas tidak dapat dipisahkan satu sama lain dalam membahas fenomena akuntansi yang ada didunia nyata (real world). Untuk menggambarkan ketiga pendekatan tersebut di atas, berikut adalah skema dari ketiga pendekatan teori akuntansi sebagaimana dijelaskan sebelumnya.

4 Gambar – 1

(a) Classical Theory (b) Market-based Research (c) Positive Accounting

EFFICIENT MARKET HYPHOTESIS (EMH) DAN CAPITAL ASSET PRICING MODEL (CAPM)

Perkembangan teori akuntansi dan riset akuntansi yang ada saat ini tidak terlepas dari perkembangan konsep EMH dan CAPM yang diperkenalkan dalam periode tahun 1960. Kedua konsep ini memperkenalkan bahwa harga-harga saham atau surat berharga yang ada di pasar modal dan pasar keuangan merupakan cerminan dari informasi keuangan yang tersedia di pasar. Selanjutnya investor bersikap rasional dalam melalukan keputusan ekonomi dipasar modal dengan mempertimbangkan risk and return yang diperoleh terhadap keputusan membeli atau melepaskan surat berharga yang dimilikinya. Ringkasan penting berkaitan dengan konsep EMH dan CAPM dapat dijelaskan lebih rinci di bawah ini :

Opeating, financing, and investment decisions Events True economic reality (unobservable) Accounting description Operating, financing, and investment decisions Events Accounting description Information Market reaction Opeating, financing, and investment decisions Events Accounting description Information Market reaction Management compensation Debt covenants Regulatory environment Other

5 1. EFFICIENT MARKET HYPHOTHESIS (EMH)

Hipotesa pasar yang efisien (efficient market hyphothesis - EMH) dipopulerkan oleh Eugene Fama pada tahun 1970, meskipun sebelumnya pada akhir tahun 1950-an dan awal 1960-an sudah mulai dibicarakan dalam theory of random walks dalam literatur keuangan, dan rational expectations theory dalam literatur ekonomi.

Pada dasarnya hipotesa ini menyatakan bahwa pasar disebut efisien jika harga-harga saham mencerminkan seluruh informasi yang tersedia secara penuh dan cepat. Informasi tersebut tidak terbatas hanya pada informasi keuangan saja, tetapi juga mencakup informasi politik, kejadian sosial dan ekonomi, dan informasi lainnya. Pada suatu pasar yang efisien, harga pasar menjadi random, dan sulit ditebak. Sehingga hal ini sering disebut sebagai

random walk dari harga saham. Dengan demikian dalam pasar yang efisien, investor akan

sulit atau bahkan tidak mungkin memperoleh keuntungan, karena semua investor memiliki informasi yang sama, dan harga saham sudah mencerminkan semua informasi yang ada secara cepat.

Mengapa harus ada konsep mengenai pasar yang efisien dan apakah mungkin pasar yang efisien itu ada dalam dunia nyata ? Untuk menjawab pertanyaan tersebut, maka kondisi-kondisi ideal berikut ini harus terpenuhi: (Gumanti, 2002)

a. Investor bertindak secara rasional dan berorientasi pada maksimisasi keuntungan, sehingga mereka aktif berpartisipasi di pasar dengan menganalisis, menilai perdagangan saham. Namun demikian investor adalah price taker.

b. Tidak adanya cost of information di pasar modal, sehingga semua pihak bisa mengakses informasi dengan cuma-cuma (free of charges).

c. Informasi yang ada di pasar modal diperoleh dalam bentuk acak, dalam arti setiap pengumuman yang ada di pasar adalah bebas atau tidak terpengaruh oleh pengumuman lain.

d. Investor bereaksi dengan cepat dan sepenuhnya terhadap informasi baru yang masuk di pasar, sehingga menyebabkan harga saham segera melakukan penyesuaian.

Menurut Fama (1970) ada tiga bentuk tingkat efisiensi pasar berdasarkan penyerapan informasinya, yaitu pasar efisien bentuk lemah, pasar efisien bentuk semi kuat dan pasar efisien bentuk kuat. Berikut adalah penjelasan ketiga bentuk dari pasar efisien sebagaimana di jelaskan di atas :

6 1. Weak efficiency (bentuk lemah)

Menyatakan bahwa harga saham sepenuhnya menggambarkan informasi harga saham masa lalu. Karena itu technical analysis (adalah suatu metode untuk mengevaluasi surat berharga dengan menggunakan analisa statistik berdasarkan aktivitas pasar, volume dan harga surat berharga masa lalu) tidak dapat digunakan untuk mengalahkan pasar. Harga saham yang lalu tidak dapat digunakan untuk memprediksi harga saham di masa yang akan datang.

2. Semi-strong efficiency (bentuk setengah kuat)

Menyatakan bahwa harga saham sepenuhnya menggambarkan semua informasi yang tersedia bagi publik, termasuk informasi harga saham di masa lalu dalam pasar bentuk lemah. Informasi tersebut misalnya laporan keuangan, laporan dan analisa industri. Baik

fundamental analysis maupun technical analysis tidak dapat digunakan untuk memperoleh

keuntungan dari pasar dengan bentuk ini. Berdasarkan bentuk setengah kuat ini maka dapat dikatakan bahwa laporan keuangan bukan satu-satunya sumber informasi untuk pengambilan keputusan investasi. Dengan demikian, laporan keuangan tidak dapat digunakan untuk memperoleh keuntungan karena harga saham sudah mencerminkan informasi dalam laporan keuangan.

3. Strong efficiency (bentuk kuat)

Menyatakan bahwa harga saham sepenuhnya menggambarkan semua informasi, termasuk informasi yang sebenarnya hanya diketahui sekelompok kecil golongan masyarakat. Dalam bentuk pasar ini, bahkan insider information tidak dapat memberikan keuntungan bagi investor. Levy (1996) menggambarkan keterkaitan antara informasi dan efisiensi pasar, sebagai berikut:

7 Berdasarkan gambar di atas, maka berdasarkan pada tingkatannya, informasi dapat dibedakan menjadi lima kelompok. Sedangkan berdasarkan pada tingkat efisiensinya pasar dapat dikelompokkan menjadi lima kelompok juga, dimana kelompok pasar dengan efisiensi terendah disebut pasar tidak efisien, sedangkan yang tertinggi tingkatannya adalah pasar dengan efisiensi sempurna.

Dalam dunia nyata, pasar tidak dapat sepenuhnya absolut efisien atau sama sekali tidak efisien. Biasanya berada di antara keduanya. Dengan adanya perkembangan informasi teknologi, maka akan membantu pasar untuk semakin efisien. Informasi teknologi ini memungkinkan informasi tersebar dengan lebih cepat, dan dengan perdagangan elektronik memungkinkan informasi terserap dengan lebih cepat pada harga saham.

Menurut Dyckman dan Morse (1986, dalam Gumanti, 2002) pengujian pasar efisien dapat dikelompokkan menjadi dua, yaitu pengujian berbasis informasi non akuntansi, dan pengujian berbasis informasi akuntansi. Pengujian berbasis informasi non akuntansi didasarkan pada ketiga bentuk pasar efisien berdasarkan Fama (1970) dan beberapa variasi yang masih berkaitan dengan aspek non akuntansi. Sedangkan pengujian berbasis informasi akuntansi tidak mengikuti bentuk pasar efisien yang ada (Gumanti, 2002).

2. CAPITAL ASSET PRICING MODEL (TEORI PORTOFOLIO)

Pada dasarnya jika seseorang mengambil suatu risiko, maka dia mengharapkan return yang sesuai dengan risiko yang diambilnya tersebut. Dalam pasar modal, investor mengharapkan additional return (disebut risk premium) jika mereka harus menanggung

8

Capital Asset Pricing Model (CAPM) adalah suatu model ekonomi untuk menilai

saham, securities, aset yang mengaitkan antara risiko dan expected return. CAPM ini sudah mulai dikenal sejak 1960-an yang dikembangkan oleh William Sharpe. Selanjutnya pada tahun 1990 William Sharpe menerima hadiah Nobel 1990 atas perannya dalam mengembangkan CAPM tersebut (Burton, 1998). CAPM ini mendasari pemikiran teori portofolio yang menyatakan bahwa investor akan memilih suatu portofolio saham yang dapat memaksimumkan expected return untuk tingkat risiko tertentu, atau meminimumkan risiko untuk memperoleh expected return tertentu.

Hubungan antara dua paramater (risk dan expected return) dalam CAPM dirumuskan sebagai berikut:

Keterangan:

E(Rit) : expected return dari saham i pada periode t Rf : return dari risk-free investment

Rm : return dari pasar secara keseluruhan

ßi : beta dari perusahaan i

CAPM didasari oleh sejumlah asumsi, yaitu:

1. Investor mempunyai karakteristik risk averse serta memiliki ekspektasi yang sama (homogenous expectation)

2. Pasar bersifat friction less dimana informasi dapat diperoleh dengan mudah dan tanpa biaya. Kondisi ini menyebabkan semua investor bersifat price taker dan tidak mungkin memperoleh abnormal profit.

3. Aset dipecah menjadi satuan terkecil yang sangat likuid (marketable).

4. Terdapat risk-free asset dalam hal ini investor dapat meminjam dan meminjamkan pada suku bunga tersebut.

5. Short selling diperbolehkan tanpa adanya biaya tambahan seperti pajak dan biaya transaksi.

6. Asset return terdistribusi normal.

9 PENELITIAN-PENELITIAN YANG MENGUJI KONSEP EMH DAN CAPM

1. PENELITIAN-PENELITIAN

Konsep EMH dan CAPM telah diuji dalam berbagai penelitian yang dilakukan di berbagai pasar modal, seperti New York Stock Exchange, London Market, Autralian Market, dan German Stock Market (Jensen, 1978). Hasil-hasil penelitian mengindikasikan adanya bukti-bukti yang mendukung konsep EMH dan CAPM. Namun demikian, terdapat juga hasil penelitian yang tidak mendukung konsep EMH dan CAPM.

Dalam papernya Jensen (1978) mengemukakan ringkasan dari beberapa penelitian yang menjelaskan mengenai faktor anomali yang terjadi di pasar modal. Ringkasan penting berkaitan dengan anomali pasar tersebut apat dilihat dari Tabel 1 berikut ini :

Tabel - 1

No. Peneliti Judul Penelitian Hasil penelitian 1. Ball

(1978)

“Anomalies in Relationships between Securities’ Yields and Yield-Surrogates”

Ada non-zero abnormal return setelah pengumuman. Hal ini tidak konsisten dengan konsep

market efficiency

Menurut Ball terjadinya non zero

abnormal returns disebabkan oleh

karena tidak memadainya parameter dalam CAPM, dan bukan karena pasar tidak efisien

2. Watts (1978)

“Systematic ‘Abnormal’ Returns after Quarterly Earnings

Announcements”

Abnormal returns disebabkan oleh inefisiensi pasar, dan bukan karena kelemahan CAPM

Inefisiensi hanya terjadi pada periode 1962-1965; dan tidak pada periode 1965-1968

10 3. Thompson

(1978)

“The Info Content of Discounts and Premium on Closed-End Fund Shares”

Ada abnormal returns sebesar 4% selama periode 1940-1971.

Dari data yang ada tidak dapat menentukan apakah abnormal

return timbul karena inefisiensi

pasar, atau karena kelemahan dari CAPM

Abnormal return disebabkan krn kelemahan dari CAPM dan bukan dari inefisiensi pasar karena informasi mengenai closed end

fund discounts tersedia dan

didiskusikan secara ekstensif 4. Galai

(1978)

“Empirical Tests of Boundary Conditions for CBOE Options”

Perilaku NYSE dan Chicago Board Options Exchange menunjukkan pasar yang tidak

synchronized . Hal tsb dapat

memberikan keuntungan. 5. Chiras &

Manaster (1978)

“The Information Content of Option Prices and A Test of Market Efficiency”

Harga opsi memberikan

kesempatan untuk memperoleh keuntungan, sehingga dikatakan bahwa pasar CBOE tidak efisien. 6. Long (1978) “The Market Valuation of Cash

Dividends: A Case to Consider”

Parameter CAPM mengandung kelemahan

7. Charest (1978)

“Split (and Dividend)

Information, Stock Returns and Market Efficiency”

Secara umum perubahan harga pasar terhadap stock split konsisten dengan market

efficiency

Terdapat abnormal returns selama beberapa bulan setelah perubahan dividen tunai. Harga pasar tidak segera mencerminkan perubahan dividen.

11

Tidak dapat menentukan penyebab timbulnya abnormal

return, apakah karena pasar tidak

efisien atau karena kelemahan parameter CAPM.

Sumber : Jensen 1978

Selanjutnya berdasarkan beberapa hasil penelitian yang mencoba menguji efisiensi, baik itu bentuk lemah, semi-kuat, maupun kuat, menunjukkan tidak adanya konsistensi. Jika bentuk kuat teori pasar efisien memang benar-benar ada, orang dalam (insiders) seharusnya tidak mampu untuk memperoleh abnormal returns dengan menggunakan strategi perdagangan yang ada. Bukti yang ditunjukkan dalam Tabel 2 tersebut sangat jelas dan meyakinkan, bahwa insiders (tetapi bukan manajer reksa dana atau mutual funds) dapat memperoleh abnormal profits, sehingga kita dapat menyimpulkan bahwa bentuk kuat teori pasar efisien tidak terdukung. Tetapi perlu diingat kembali bahwa adalah tidak diperkenankan atau melanggar hukum untuk melakukan transaksi atau perdagangan dengan menggunakan informasi orang dalam. Walaupun demikian, jelas kiranya di sini bahwa dalam kasus-kasus tertentu dimana peneliti mampu untuk mendapatkan informasi tentang keterlibatan orang dalam (insiders) atau setidak-tidaknya informasi dari orang dalam dapat diperoleh, maka seseorang masih memiliki kesempatan untuk memperoleh abnormal returns.

Tabel – 2

No Peneliti Judul Temuan

1. Ilcho Bechev (2005) :

Central Europe

Efficient Market Hypothesis: Budapest, Prague, and Warsaw Stock Exchange

Pengujian dari sampel penelitian menyarankan bahwa antara tahun 1996 dan 2004 pada BSE merupakan pasar bentuk weak dan semi-strong.

Pengujian dari perkembangan

market eficiency menyarankan

bahwa pada kahir periode sampel, 3 pasar berkumpul memiliki tingkat efisiensi yang sama.

12 7. Kurt Dew

(2001): Turkey

A Surprising

Development: Tests of the Capital Asset Pricing Model and The Efficient Market Hypothesis in Turkey’s Securuties Markets

Pasar sekuritas Turkey melakukan trasfer risk dengan sempurna, sehingga tidak ada risk suppression.

Specific risk dari pasar Turkey

bervariasi dari waktu ke waktu dan mempengaruhi risk & return terhadap portfolio.

CAPM dapat diterapkan dan Turkish

security market merupakan bentuk

pasar yang efisien. 3. Anand Pandey

(2003) : India

Efficiency of Indian Stock Market

Berdasarkan hasil pengujian dan analisis autocorrelation, ditemukan bahwa series dari index saham-saham di India Stock Market ternyata biased random timeseries.

Perilaku harga saham tidak cocok dengan model random walk di pasar saham India.

Sehingga ada sekuritas yang menjadi

undervalued dan investor bisa

mendapatkan kelebihan returns jika bisa memilih yang benar.

4. Haroon Mahm (2007) : Pakistan Market Efficiency: An Empirical Analysis of KSE 100 Index

Hipotesa random walk dapat diterima, sehingga KSE dapat disebut sebagai pasar yang efisien.

Sehingga returns saham harian bersifat independent dan tidak bisa digunakan sebagai peramalan untuk perdagangan selanjutnya.

5. John Simpson (2004) : Gulf

Cooperating

Stock Market Efficiency And Development In The GCC

Pasar dari GCC tidak efisien pada tingkatan EMH mapapun.

Interdependence dari pasar-pasar

13 Countries

(GCC)

sehingga efisiensi pasar merupakan petunjuk akan adanya pengabungan.

6. Stefan PALAN (2004) :

Graz

The Efficient Market Hypothesis and its Validity in Today’s Markets

Masih belum dapat ditentukan bentuk pasar efisiensi yang tepat

Selanjutnya menurut Dyckman dan Morse (1986, dalam Gumanti 2002) pengujian pasar efisien dapat dikelompokkan menjadi dua, yaitu pengujian berbasis informasi akuntansi dan pengujian berbasis informasi akuntansi. Pengujian berbasis informasi non-akuntansi didasarkan pada ketiga bentuk pasar efisien menurut Fama (1970) dan beberapa variasi yang masih berkaitan dengan aspek non-akuntansi.

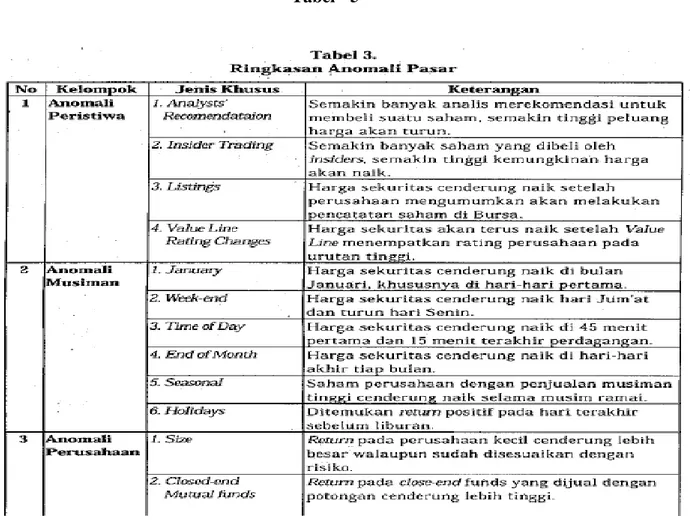

Sedangkan pengujian berbasis informasi akuntansi tidak mengikuti bentuk pasar efisien yang ada. Ringkasan dari pengujian pasar efisien yang pernah ada atas informasi nonakuntansi dan informasi akuntansi ditunjukkan dalam Tabel 3 berikut ini. Sebagaimana dapat dilihat dalam Tabel 3, penelitian yang mencoba untuk menguji keberadaan pasar efisien sudah banyak dilakukan dengan berbagai macam pendekatan. Namun demikian, beberapa hal penting perlu mendapat perhatian. Morse dan Dale sepertinya sepakat bahwa pasar modal di Amerika Serikat, setidaknya sampai dengan periode tahun 1980-an, masih tergolong ke dalam pasar efisien bentuk lemah.

14 Tabel - 3

Selanjutnya berdasarkan beberapa hasil penelitian terdahulu yang mencoba menguji efisiensi, baik itu bentuk lemah, semi-kuat, maupun kuat, menunjukkan tidak adanya konsistensi. Levy (1996) menyajikan ringkasan penelitian terdahulu terhadap hipotesis pasar efisien. Tabel 4 menyajikan beberapa pengujian pasar efisien yang dirangkum oleh Levy (1996). Pada Tabel 4 nampak jelas adanya penelitian yang menemukan bukti dan tidak menemukan bukti adanya pasar efisien bervariasi.

15 Tabel - 4

16 Kesimpulan penelitian “Tidak” berarti bahwa pengujian yang dilakukan tidak menemukan adanya abnormal return, sedangkan kesimpulan “Ada” berarti pengujian yang dilakukan menemukan adanya abnormal return. Jika bentuk kuat teori pasar efisien memang benar-benar ada, orang dalam (insiders) seharusnya tidak mampu untuk memperoleh abnormal returns dengan menggunakan strategi perdagangan yang ada.

Bukti yang ditunjukkan dalam tabel tersebut sangat jelas dan meyakinkan, bahwa insiders (tetapi bukan manajer reksa dana atau mutual funds) dapat memperoleh abnormal profits, sehingga kita dapat menyimpulkan bahwa bentuk kuat teori pasar efisien tidak terdukung. Tetapi perlu diingat kembali bahwa adalah tidak diperkenankan atau melanggar hukum untuk melakukan transaksi atau perdagangan dengan menggunakan informasi orang dalam. Walaupun demikian, jelas kiranya di sini bahwa dalam kasus-kasus tertentu dimana peneliti mampu untuk mendapatkan informasi tentang keterlibatan orang dalam (insiders) atau setidak-tidaknya informasi dari orang dalam dapat diperoleh, maka seseorang masih memiliki kesempatan untuk memperoleh abnormal returns (Gumanti, 2002).

2. ANOMALI PASAR (MARKET ANOMALIES)

Dalam membahas pengujian pasar efisien, maka harus juga membahas tentang adanya ketidak-teraturan (anomali) yang ada yang terkait dengan hipotesis pasar efisien. Anomali di sini adalah salah satu bentuk dari fenomena yang ada di pasar. Pada anomali ditemukan hal-hal yang seharusnya tidak ada bilamana dianggap bahwa pasar efisien benar-benar ada. Artinya, suatu peristiwa dapat dimanfaatkan untuk memperoleh abnormal return.

Dengan kata lain seorang investor dimungkinkan untuk memperoleh abnormal return dengan mengandalkan suatu perisitiwa tertentu. Anomali yang ada, tidak hanya ditemukan pada satu jenis bentuk pasar efisien saja, tetapi ditemukan pada bentuk pasar efisien yang lain. Artinya, bukti empiris adanya anomali di pasar modal muncul pada semua bentuk pasar efisien, walaupun kebanyakan ditemukan pada bentuk efisien semi-kuat (semi strong). Pengujian berbasis ada tidaknya anomali menggunakan model pendekatan uji ke belakang (back tested method). Pada model pendekatan ini peneliti melakukan pengujian untuk menjawab pertanyaan bagaimana harga historis (hystorical price data) bergerak sebagai konsekuensi dari adanya kejadian atau pengamatan.

17 Berikut adalah beberapa riset yang dilakukan oleh peneliti (Ball and Brown) yang meneliti bahwa terdapat abnormal return sebelum dilakukan pengumuman pembagian laba perusahaan (announcement date) sebagai berikut : (White et al, 2003)

Gambar - 2 1.12 __ 1.10 __ 1.08 __ 1.06 __ 1.04 __ 1.02 __ 1.00 __ 0.98 __ 0.96 __ 0.94 __ 0.92 __ 0.90 __ 0.88 __ -12 -10 -8 -6 -4 -2 0 2 4 6

Month relative to annual report announcement date

Abnormal per formanc e index Good news firm Bad news firm

Selanjutnya Profesor Abraham Briloff juga menyelidiki secara periodik pengaruh harga saham terhadap informasi keuangan yang tersedia dipasar modal dan menyimpulkan bahwa harga saham tidak secara penuh mengungkapkan informasi yang tersedia di pasar. Berikut adalah Gambar dari The Briloff Effect : (White et al, 2003)

Gambar - 3 0.05 0.00 __ -0.05 __ -0.10 __ -0.15 -30 -25 -20 -15 -10 -5 0 5 10 15 20 25 30

Trailing days relative to announcement date

Cu

mulative abnor

18 Selain gambar tersebut di atas, untuk melihat kuatnya suatu pernyataan atau bukti akan adanya anomali pasar, perlu adanya dukungan yang tidak sedikit. Artinya, beberapa penelitian harus memiliki kesimpulan yang tidak jauh berbeda satu sama lain. Dalam teori keuangan, dikenal sedikitnya empat macam anomali pasar. Keempat anomali tersebut adalah anomali perusahaan (firm anomalies), anomali musiman (seasonal anomalies), anomali peristiwa atau kejadian (event anomalies), dan anomali akuntansi (accounting anomalies).

Tabel 5 selanjutnya menyampaikan rangkuman lengkap tentang berbagai macam anomali yang telah ditemukan dipasar sekuritas (saham): (Gumanti, 2002)

19 3. PENDEKATAN LAIN YANG DAPAT MELENGKAPI KETERBATASAN

DARI EMH DAN CAPM

Berdasarkan hasil penelitian dari berbagai penelitian, maka dapat dipahami bahwa EMH dan CAPM tidak terlepas dari beberapa kelemahan. Antara lain, dalam CAPM beta diasumsikan konstan, dan perilaku investor diasumsikan rasional. Oleh karena itu, Russel dan Torbey (2002) dalam tulisannya yang berjudul “The Efficient Market Hypothesis on Trial: A Survey” menawarkan suatu alternatif pendekatan untuk melengkapi pemahaman terhadap EMH dan CAPM. Alternatif pendekatan tersebut adalah:

1. Mempertimbangkan aspek atau prinsip psikologis (psychological principles). Dalam berbagai literatur psikologi dikatakan bahwa manusia memiliki keterabatasan dalam mengolah data dan informasi. Sehingga walaupun pasar adalah efisien, tetapi investor memiliki keterbatasan dalam mengolah informasi tersebut.

2. EMH didasarkan atas asumsi bahwa investor dalam mengambil keputusan ekonominya adalah bersifat rasional. Sedangkan menurut Keynes (1936, dalam Russel dan Torbey, 2002) investor itu kadangkalah (atau bahkan seringkali) bertindak seperti gambler

20 (kasino) yang didasarkan atas naluri “animal spirit”. Hal ini lebih terjadi karena investor lebih memikirkan keuntungan jangka pendek dan bukan jangka panjang.

Berdasarkan pendekatan pemikiran alternatif di atas, maka untuk lebih menyempurnakan konsep EMH dan CAPM, maka penelitian-penelitian selanjutnya perlu mempertimbangkan unsur kualitatif dan kuantitatif serta pendekatan yang bersifat multi disiplin (seperti ilmu ekonomi, politik, psikologi, dan hukum).

KESIMPULAN

Dari penjelasan yang sudah disebutkan, terdapat beberapa hal yang dapat kita pelajari tentang konsep EMH dan CAPM dalam memprediksi perilaku investor di pasar modal sebagai berikut :

1. Meskipun mengandung beberapa kelemahan, tetapi konsep EMH dan CAPM masih relevan untuk digunakan dalam pengambilan keputusan investasi karena alasan berikut ini:

Memberikan nilai pridiksi yang bersifat rasional bagi investor.

Belum ada model alternatif yang dapat menggantikan kedua model tersebut

Walaupun Beta (CAPM) memiliki kelemahan karena diasumsikan konstan, namun demikian tidak berarti risiko yang ada tidak dapat dinilai. Oleh karena itu penyesuaian nilai beta secara terus menerus dalam model CAPM dapat meminimumkan perilaku anomali pasar modal

Bukti-bukti empiris menunjukan bahwa EMH dan CAPM masih digunakan dalam membentuk model keputusan investasi yang dilakukan di pasar modal

2. Perilaku investor tidak dapat diprediksi secara kuantitatif semata-mata. Dalam kenyataannya investor bertindak tidak rasional dan tidak dapat diduga (unpredictable). Investor lebih mementingkan keuntungan jangka pendek dibandingkan jangka panjang. Bahkan Keynes tahun 1936, menyebutkan perilaku investor tersebut seperti “casino”,

animal spirit, musical chair, beauty contest dan mass psychology of ignorance speculators (Russel and Torbey, 2002)

3. Dalam menilai perilaku harga saham di pasar modal, konsep EMH dan CAPM tidak dapat berdiri sendiri tetapi perlu dilengkapi dengan metode analisis lain yang menunjang

21 pemahaman terhadap perilaku investor yang ada di dunia nyata (real world). Metode analisis lain tersebut mencakup antara lain dimensi psikologis investor dan lingkungan yang ada di pasar modal dari negara yang bersangkutan.

22 DAFTAR REFERENSI

Bechev, Ilcho. 2005.Efficient Market Hypothesis: Prague Budapest And Warsaw Stock Exchange, Central European University Paper.

Burton, Jonathan. 1998. Revisiting The Capital Asset Pricing Model.

Dew, Kurt. 2001. A Surprising Development Tests of the Capital Asset Pricing Model and the EMH in Turkey's Security. Isik University, Istanbul, Turkey.

Fama, E.F. Efficient Capital Markets: A Review of Theory and Empirical Work. Journal of Finance 25 (May 1970). pp. 383 – 417.

Gumanti, Tatang Ary, dan Elok Sri Utami. 2002. Bentuk Pasar Efisien dan Pengujiannya.

Simposium Nasional Akuntansi III.

Jensen, Michael C. 1978. Some Anomalous Evidence Regarding Market Efficiency, Journal

of Financial Economics, Vol. 6.

Mahmood, Haroon. 2007. Market Efficiency An Empirical Analysis of KSE 100 Index, Shaheed Zulfiqar Ali Bhutto Institute of Science & Technology.

Pandey, Anand. 2003. Efficiency Of Indian Stock, IGIDR, Mumbai.

Palan, Stefan. 2004. Efficient Market Hypothesis and its Validity in Today’s Markets, Faculty of Social and Economic Sciences, Karl-Franzens University Graz.

Russel, Phillip S, Violet M. Torbey. 2002. The Efficient Market Hypothesis on Trial: A Survey.

Simpson, John. 2004. Stock Market Efficiency And Development In The Gulf Coast Cooperation (GCC), University of Wollongong.

23 Scott, William R. 2000. Financial Accounting Theory, 2nd, Prentice Hall Canada, Inc,

Scarborough.

White, Gerald I, Ashwinpaul C. Sondhi, and Dov Fried. 2003. The Analysis and Use of Financial Statements, 3rd Edition, Wiley International.