SIKAP NASABAH TERHADAP PRODUK BANK SYARIAH

Dr. Dedi Rianto RahadiABSTRAK

Nasabah berdasarkan karakteristik (jenis kelamin, umur, pekerjaan, pendidikan terakhir, penghasilan per bulan) sebagian besar nasabah mempunyai perbedaan sikap terhadap atribut yang ada (sebagian ada perbedaan dan sebagian tidak ada perbedaan). Khusus untuk nasabah berdasarkan karakteristik penghasilan perbulan tidak mempunyai perbedaan sikap terhadap semua indikator yang ada. Nasabah lebih banyak memiliki produk tabungan dibandingkan dengan produk yang lainnya, dan bank sumsel syariah yang banyak dipilih responden.

Kata Kunci : Sikap, Produk Syariah

A. PENDAHULUAN

Sejak keluarnya Undang-Undang Nomor 10 tahun 1998, perkembangan Lembaga Bank Syariah cukup pesat, yang selama 7 tahun hanya diisi oleh satu pemain, yakni Bank Muamalat Indonesia. Beberapa Bank Syariah baik yang sudah eksis maupun yang segera berdiri akan mengembangkan wealth management berbasis syariah, seperti HSBC Amanah, SCB, Citibank, BII, dan BCA. Dalam rangka program akselerasi, sesuai kajian Direktorat Perbankan Syariah Bank Indonesia pada “Outlook Perbankan Syariah 2008” profil strategi penetrasi pasar perbankan syariah dapat digambarkan sebagai berikut:

1. Kebijakan office channeling yang membuka kesempatan menawarkan layanan syariah pada cabang bank konvensional sangat mendukung penetrasi perbankan syariah melalui peningkatan aksebilitas bagi masyarakat untuk mendapat layanan Syariah, namun kesempatan tersebut belum dimanfaatkan secara maksimal;

2. Strategi komunikasi masih bersifat segmented yang mengakibatkan pertumbuhan jumlah rekening cenderung melambat karena segmen pasar mulai jenuh, sehingga perlu dilakukan penyesuaian terhadap strategi komunikasi; 3. Aktivitas promosi perbankan Syariah sangat kurang yang mengakibatkan

ekspansi outlet layanan dan pengembangan berbagai produk tidak begitu dirasakan oleh masyarakat luas;

4. Inovasi produk belum mendorong pengembangan pasar karena masih sebatas meniru produk-produk sejenis yang telah diterima masyarakat dari bank

konvensional, sehingga produk yang dikembangkan tidak menunjukkan diferensiasi yang jelas dari produk bank konvensional;

5. Pengembangan pasar untuk segmen korporasi belum maksimal sehingga penambahan jumlah kepemilikan rekening tidak disertai dengan peningkatan nominal sebagaimana tercermin dalam perkembangan rasio antara nominal dengan jumlah rekening yang cenderung stagnan bahkan menurun.

Berdasarkan proposisi Bank Indonesia tersebut, apabila strategi penetrasi pasar para pelaku perbankan syariah tidak diperbaiki, maka akselerasi pertumbuhan yang diharapkan akan sulit terwujud. Hal-hal yang masih menjadi kendala dalam strategi penetrasi pasar perbankan syariah secara optimal dipengaruhi oleh hal-hal sebagai berikut: Para investor belum sepenuhnya yakin apakah bisnis bank syariah memang benar-benar suatu hal yang menguntungkan; Sumber Daya Manusia yang kompeten dan professional dalam perbankan syariah masih belum optimal; Pemahaman masyarakat terhadap bank syariah sudah cukup baik, namun minat untuk menggunakannya masih kurang; Sinkronisasi kebijakan dengan institusi pemerintah lainnya berkaitan dengan transaksi keuangan, seperti kebijakan pajak dan aspek legal belum maksimal; Fluktuasi suku bunga masih berpengaruh terhadap loyalitas nasabah syariah; Fungsi sosial Bank Syariah dalam memfasilitasi keterkaitan antara voluntary sector dengan pemberdayaan ekonomi marginal masih belum optimal. Namun demikian, prospek perbankan syariah, sebagai bagian dari aplikasi ekonomi syariah, sebenarnya cukup menjanjikan di masa depan. Hal itu, disebabkan adanya kesadaran sebagian masyarakat, terutama yang berpendidikan tinggi untuk menjalankan kehidupan sosial ekonomi tanpa meninggalkan nilai-nilai Islam. Namun kondisi tersebut harus diantisipasi dengan kesiapan sarana dan prasarana guna mendukung berkembangnya sistem perekonomian syariah secara optimal di masa depan. Sarana dan prasarana tersebut, tidak hanya bersifat material, tetapi juga non material. Di samping itu diperlukan pula pengembangan sistem pendidikan yang mengakomodasikan kebutuhan tersebut, sehingga tercipta sumber daya manusia yang memiliki kemampuan dalam membangun dan mengembangkan ekonomi syariah di masa depan. Apabila hal tersebut tidak diantisipasi dengan baik, maka akselerasi perbankan syariah akan kehilangan momentum.

Penelitian ini dilakukan dalam rangka mengetahui bagaimana sikap nasabah terhadap produk Bank Syariah, yang mencakup ada tidaknya perbedaan sikap nasabah terhadap produk berdasarkan karakteristiknya, serta atribut produk syariah mana yang lebih dominan mempengaruhi keputusan nasabah menggunakan produk Bank Syariah.

B. KONSEP TEORI

B1. Hasil Penelitian Terdahulu

Metawa dan Almossawi (1998) dari hasil penelitiannya di Bahrain menemukan bahwa keputusan nasabah dalam memilih bank adalah karena lebih didorong oleh faktor agama. Nasabah menekankan pada ketaatannya pada prinsip-prinsip ajaran Islam. Selain itu juga keputusan nasabah didorong oleh faktor keuntungan, faktor dorongan keluarga dan teman, serta faktor lokasi bank. Faktor-faktor tersebut dihubungkan dengan karakteristik nasabah seperti umur, pendapatan, dan pendidikan ternyata menunjukkan bahwa secara signifikan faktor agamis mempengaruhi keputusan nasabah untuk memilih bank syariah. Erol dan El-Bdour (1989) menemukan bahwa motif nasabah dalam memilih bank syariah didasarkan pada motif keuntungan, dan bukan motif agama. Selain itu, peer group, kesadaran nasabah terhadap keuntungan yang diperoleh melalui investasi profit/loss sharing, serta distribusi pendapatan sistem bank syariah juga mempengaruhi keputusan memilih bank syariah. Haron dan Norafifah (2000) dalam penelitiannya di Malaysia menemukan hubungan positip antara simpanan yang ada di bank syariah dan tingkat keuntungannya. Secara ringkas, riset tersebut menyimpulkan bahwa faktor yang mendorong nasabah menyimpan uangnya di bank syariah adalah motivasi mencari keuntungan atau faktor ekonomis.

Dengan demikian disimpulkan bahwa nasabah memilih bank syariah karena alasan agama dan alasan ekonomis. Sementara itu Gerrad dan Cunningham (1997) melalui studi empirisnya di Singapura dengan menggunakan 190 responden yang terdiri dari 29 muslim dan 161 non muslim, menemukan bahwa secara umum muslim maupun non muslim kurang memahami produk bank syariah. Sikap muslim dan non muslim dalam memilih bank syariah secara signifikan tidak berbeda. Yang mendorong mereka memilih bank syariah adalah pelayanan yang cepat dan efisien, kerahasiaan bank, reputasi dan citra bank, ringannya biaya cek, dan tersedianya tempat parkir. Untuk nasabah penyimpan dana non muslim, bank yang dipilih adalah bank yang paling mampu memberikan pendapatan paling besar (66,5 persen akan menarik

dananya bila bank syariah tidak mampu memberikan pendapatan). Sementara nasabah muslim sebanyak 62,1 persen menyatakan akan tetap menyimpan dananya di bank syariah meskipun bank syariah tidak mampu memberikan pendapatan. Disimpulkan bahwa mereka memilih bank syariah didasarkan pada faktor ekonomis dan agama.

Hasil penelitian yang dilakukan Bank Indonesia dan Institut Pertanian Bogor (2000) tentang bank syariah di wilayah Jawa Barat menunjukkan bahwa faktor-faktor yang mempengaruhi masyarakat menggunakan jasa bank syariah adalah lokasi/akses, pelayanan, kredibilitas, fasilitas, status, dan pengetahuan nasabah tentang bank syariah. Kesimpulan umum dari riset ini adalah bahwa masyarakat memilih bank syariah lebih karena faktor ekonomis.

B.2. Produk Bank Syariah

Di Indonesia sendiri perkembangan bank syariah dimulai dengan berdirinya Bank Muamalat Indonesia pada tahun 1992. Sedangkan perangkat hukumnya sendiri pada mulanya mengacu kepada UU No. 7 tahun 1992 tentang Perbankan, dan kemudian diganti dengan UU No. 10 Tahun 1998 tentang Perbankan.

Produk Perbankan syariah, dapat dibagi menjadi : 1. Penyaluran dana

a. Ba’I (jual beli), meliputi Murabahah, Salam, Istishna b. Ijarah (sewa)

c. Syirkah, meliputi Musyarakah dan Mudarabah

d. Akad Pelengkap meliputi, Hiwalah, Rahn, Qardh, Wakalah dan Kafalah 2. Penghimpun dana

a. Wadi’ah

b. Mudharabah, meliputi Mudarabah Mutlaqah, Mudarabah Muqayadah on Balance Sheet dan Mudarabah of Balance Sheet

c. Wakalah 3. Jasa Perbankan

a. Sharf (jual beli valuta asing) b. Ijarah (Sewa)

Dengan mendasarkan dari hasil-hasil penelitian sebelumnya yang telah dilakukan tersebut dengan sejumlah penyesuaian sesuai situasi dan kondisi, maka kemudian diturunkanlah hipotesis dalam penelitian ini sebagai berikut :

Ho : Tidak ada perbedaan sikap nasabah yang signifikan berdasarkan karakteristiknya terhadap atribut produk Bank Syariah.

Ha : Ada perbedaan sikap nasabah yang signifikan berdasarkan karakteristiknya terhadap atribut produk Bank Syariah.

C. Metodologi Penelitian

Data yang diperoleh secara langsung dari obyek yang diteliti, dalam hal ini adalah responden nasabah Bank Syariah di Kota Palembang. Populasi dalam penelitian ini adalah nasabah produk Bank Syariah di di Kota Palembang.

Pengambilan sampel dilakukan dengan purposive random sampling, yaitu metode pengambilan sampel yang didasarkan atas penilaian atau pertimbangan tertentu dari peneliti. Adapun kriteria sampel adalah, (1) responden adalah nasabah produk pembiayaan bank syariah, (2) saat pengambilan sampel (April-Juli 2008) responden ada di wilayah Kota Palembang. Nasabah yang dijadikan sampel sebanyak 122 orang.

Data dikumpulkan melalui kuesioner. Daftar pertanyaan memuat aspek-aspek yang akan diteliti, terdiri atas atribut produk, serta pertanyaan menyangkut karakteristik konsumen, yaitu umur, jenis kelamin, jenis pekerjaan, tingkat penghasilan dan pengeluaran). Untuk menentukan tanggapan responden terhadap masing-masing atribut digunakan Skala Likert lima skala penilaian.

D. ANALISA DATA D.1. Analisis Kualitatif

Analisis ini diperlukan untuk menguraikan data-data yang diperoleh dari responden atas penyebaran kuesioner. Dalam analisis ini dilakukan pengamatan terhadap karaktetistik konsumen dan tanggapan mereka terhadap atribut produk pembiayaan Bank Syariah di Kota Palembang sehingga mempengaruhi keputusan mereka.

D.2. Analisis Kuantitatif

Analisis Kuantitatif dalam penelitian ini menggunakan Chi-Square Test untuk mengevaluasi frekuensi hasil observasi (Fo) dengan frekuensi yang diharapkan (Fh) dari sampel, yaitu apakah terdapat perbedaan sikap nasabah yang signifikan atau tidak terhadap atribut yang melekat pada produk pembiayaan Bank Syariah. Dasar pengambilan keputusan dilakukan berdasarkan probabilitas (Asymp. Sig dengan uji dua sisi), yaitu :

• Jika probabilitas > 0,05 maka Ho diterima • Jika probabilitas < 0,05 maka Ho ditolak

Dalam pengujian hipotesis bila ditemukan terdapat perbedaan sikap nasabah, maka akan dilakukan pengujian berikutnya dengan menggunakan Contingency Coefficient. Pengujian dilakukan untuk melihat seberapa besar perbedaan yang terjadi tersebut. Dasar pengambilan keputusan didasarkan pada :

a. Value of Contingency Coefficient

• Bila nilainya di bawah 0,05 berarti hubungan antar variabel lemah • Bila nilainya di atas 0,05 berarti hubungan antar variabel kuat b. Approximated Significance

• Bila nilainya di bawah 0,05 berarti benar-benar ada hubungan antar variabel • Bila nilainya di atas 0,05 berarti benar-benar tidak ada hubungan antar variabel

E. HASIL DAN PEMBAHASAN 1. Analisis Validitas dan Reliabilitas

Dari hasil pengujian akhir validitas maupun reliabilitas ditunjukkan tampak bahwa semua r hitung (Corrected Item-Total Correlation) hasilnya positip dan lebih besar dari r tabel (dengan tingkat signifikansi 5%). Demikian pula semua nilai Alpha (Cronbach's Alpha) lebih besar daripada r tabel, dengan demikian dapat disimpulkan bahwa butir-butir dalam kuesioner sudah valid dan reliabel.

2. Karakteristik dan Penilaian Responden terhadap Produk Bank Syariah

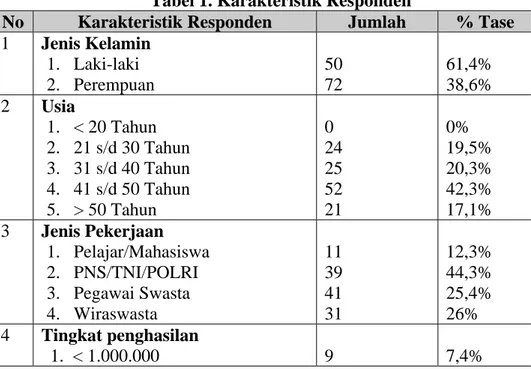

Data responden berdasarkan karakteristiknya (jenis kelamin, usia, jenis pekerjaan, tingkat penghasilan, pendidikan, jenis produk dan perbankan syariah) secara lengkap sebagai berikut :

Tabel 1. Karakteristik Responden

No Karakteristik Responden Jumlah % Tase

1 Jenis Kelamin 1. Laki-laki 2. Perempuan 50 72 61,4% 38,6% 2 Usia 1. < 20 Tahun 2. 21 s/d 30 Tahun 3. 31 s/d 40 Tahun 4. 41 s/d 50 Tahun 5. > 50 Tahun 0 24 25 52 21 0% 19,5% 20,3% 42,3% 17,1% 3 Jenis Pekerjaan 1. Pelajar/Mahasiswa 2. PNS/TNI/POLRI 3. Pegawai Swasta 4. Wiraswasta 11 39 41 31 12,3% 44,3% 25,4% 26% 4 Tingkat penghasilan 1. < 1.000.000 9 7,4%

2. 1.000.001 s/d 2.000.000 3. 2.000.001 s/d 4.000.000 4. > 4.000.000 67 36 10 54,9% 29,5% 8,2% 5 Tingkat Pendidikan 1. <= SMA 2. D3 s/d S1 3. Pascasarjana 27 84 11 22,1% 68,9% 9% 6 Jenis Produk Syariah Di Miliki

Tabungan Deposito Giro Gadai Syariah Kredit Piutang Pembiayaan 67 33 12 0 10 0 0 55% 27% 10% 0 8% 0 0 7 Nasabah Bank

Bank Mandiri Syariah Bank Sumsel Syariah Bank Muamalat BNI Syariah BRI Syariah 34 65 23 0 0 27,8% 53,2% 18% 0 0 Sumber : Data Primer diolah

Dari tabel 1 dapat diketahui bahwa nasabah berjenis kelamin pria sebanyak 61,4% dan wanita sebanyak 38,6% dari 122 orang responden. Usia 31 s/d 40 tahun menjadi nasabah terbanyak dalam memilih produk syariah 36%. Untuk jenis pekerjaan PNS/TNI/POLRI menjadi nasabah yang terbanyak yaitu 44,3%.Penghasilan responden terbanyak antara 1.000.001 s/d 2.000.000 yaitu 36% dan tingkat pendidikan tertinggi responden yaitu D3 s/d S1 dengan jumlah 51,5%. Jenis produk yang banyak dimiliki responden adalah jenis tabungan 55% dan responden yang terbesar menjadi nasabah Bank Sumsel Syariah adalah 53,2%.

Selanjutnya penilaian nasabah terhadap atribut produk syariah adalah sebagai berikut :

Tabel 2. Distribusi Jawaban Responden

Pertanyaan Jumlah % tase

Manfaat Ekonomi 1. Sangat Tidak Menguntungkan 2. Tidak Menguntungkan 3. Netral 4. Menguntungkan 5. Sangat Menguntungkan 0 0 4 35 83 0 0 3% 28,6% 68%

Lokasi Bank Syariah

1. Sangat Tidak Setuju 2. Tidak Setuju

3 2

2,5% 1,6%

3. Netral 4. Setuju 5. Sangat Setuju 3 54 60 2,5% 44% 49% Keamanan Uang

1. Sangat Tidak Setuju 2. Tidak Setuju 3. Netral 4. Setuju 5. Sangat Setuju 0 0 4 33 85 0 0 3% 27% 70% Sesuai Keyakinan

1. Sangat Tidak Setuju 2. Tidak Setuju 3. Netral 4. Setuju 5. Sangat Setuju 1 0 5 29 49 0.8% 0 4% 24% 40,2%

Konsep Bagi Hasil

1. Sangat Tidak Setuju 2. Tidak Setuju 3. Netral 4. Setuju 5. Sangat Setuju 4 5 3 42 78 3% 4% 2,5% 34% 63,5% Pemahaman Agama

1. Sangat Tidak Setuju 2. Tidak Setuju 3. Netral 4. Setuju 5. Sangat Setuju 0 5 1 70 46 0 4% 0,8% 57% 37,2%

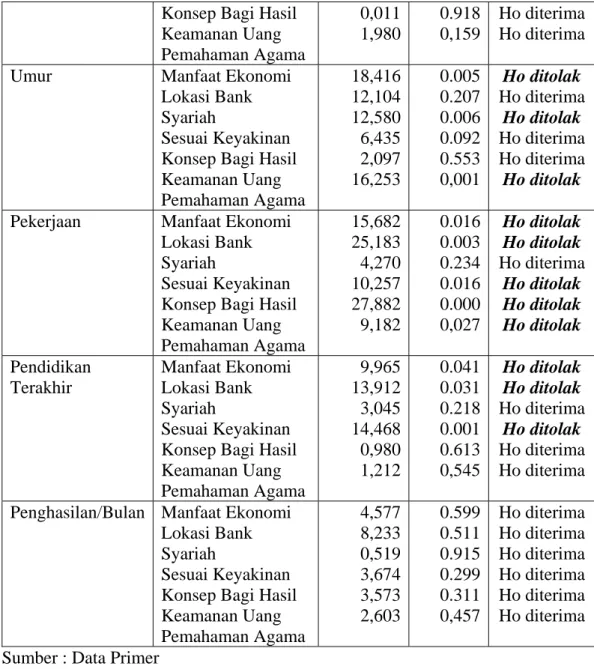

3. Chi-Square Test dan Koefisien Kontingensi Rekapitulasi Perhitungan Chi- Square

Dari Tabel 3 dapat dianalisis, bahwa nasabah berdasarkan karakteristik (jenis kelamin, umur, pekerjaan, pendidikan terakhir, penghasilan per bulan) tidak semua sikap nasabah sama terhadap atribut produk Bank Syariah. Khusus untuk nasabah berdasarkan karakteristik penghasilan perbulan tidak mempunyai perbedaan sikap terhadap semua atribut produk Bank Syariah.

Tabel 3

Rekapitulasi Perhitungan Hasil Chi – Square Test Atas Sikap Nasabah Terhadap Atribut Produk Bank Syariah

Karakteristik Nasabah Atribut Produk Bank syariah χ2 Hitung Asymp. Sig (2 sided) Keterangan

Jenis Kelamin Manfaat Ekonomi

Lokasi Bank Syariah Sesuai Keyakinan 6,775 7,039 5,905 6,594 0.034 0.071 0.015 0.010 Ho ditolak Ho diterima Ho ditolak Ho diterima Sikap Nasabah Terhadap Produk Bank Syariah

Konsep Bagi Hasil Keamanan Uang Pemahaman Agama 0,011 1,980 0.918 0,159 Ho diterima Ho diterima

Umur Manfaat Ekonomi

Lokasi Bank Syariah

Sesuai Keyakinan Konsep Bagi Hasil Keamanan Uang Pemahaman Agama 18,416 12,104 12,580 6,435 2,097 16,253 0.005 0.207 0.006 0.092 0.553 0,001 Ho ditolak Ho diterima Ho ditolak Ho diterima Ho diterima Ho ditolak

Pekerjaan Manfaat Ekonomi

Lokasi Bank Syariah

Sesuai Keyakinan Konsep Bagi Hasil Keamanan Uang Pemahaman Agama 15,682 25,183 4,270 10,257 27,882 9,182 0.016 0.003 0.234 0.016 0.000 0,027 Ho ditolak Ho ditolak Ho diterima Ho ditolak Ho ditolak Ho ditolak Pendidikan Terakhir Manfaat Ekonomi Lokasi Bank Syariah Sesuai Keyakinan Konsep Bagi Hasil Keamanan Uang Pemahaman Agama 9,965 13,912 3,045 14,468 0,980 1,212 0.041 0.031 0.218 0.001 0.613 0,545 Ho ditolak Ho ditolak Ho diterima Ho ditolak Ho diterima Ho diterima

Penghasilan/Bulan Manfaat Ekonomi

Lokasi Bank Syariah

Sesuai Keyakinan Konsep Bagi Hasil Keamanan Uang Pemahaman Agama 4,577 8,233 0,519 3,674 3,573 2,603 0.599 0.511 0.915 0.299 0.311 0,457 Ho diterima Ho diterima Ho diterima Ho diterima Ho diterima Ho diterima Sumber : Data Primer

3.2. Analisis Koefisien Kontingensi a. Karateristik Jenis Kelamin

Hasil analisis koefisien kontingensi kesesuaian dengan manfaat ekonomi bagi nasabah adalah sebagai berikut :

Tabel 4. Analisis Koefisien Kontingensi

Symmetric Measures

,229 ,034

Value Approx. Sig. Nominal by Nominal Contingency Coefficient

N of Valid Cases 122

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,034 yang lebih kecil daripada 0,05, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut manfaat ekonomi. Kesimpulan kedua, adalah

hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,229 (masih di bawah 0,05).

Hasil analisis koefisien kontingensi kesesuaian dengan keyakinan nasabah adalah sebagai berikut :

Tabel 5. Analisis Koefisien Kontingensi Symmetric Measures

,215 ,015

122

Value Approx. Sig. Contingency Coefficient

Nominal by Nominal N of Valid Cases

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,015 yang lebih kecil daripada 0,05, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut sesuai dengan keyakinan. Kesimpulan kedua, adalah hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,215 (masih di bawah 0,05).

b. Karakteristik Umur

Hasil analisis koefisien kontingensi kesesuaian dengan manfaat ekonomi bagi nasabah adalah sebagai berikut :

Tabel 6. Analisis Koefisien Kontingensi

Symmetric Measures ,362 ,005 122 Contingency Coefficient Nominal by Nominal N of Valid Cases

Value Approx. Sig.

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,005 yang lebih kecil daripada 0,05, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut manfaat ekonomi. Kesimpulan kedua, adalah hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,362 (masih di bawah 0,05).

Hasil analisis koefisien kontingensi kesesuaian dengan sesuai keyakinan bagi nasabah adalah sebagai berikut :

Tabel 7. Analisis Koefisien Kontingensi

Symmetric Measures ,306 ,006 122 Contingency Coefficient Nominal by Nominal N of Valid Cases

Value Approx. Sig.

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,006 yang lebih kecil daripada 0,05, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut sesuai keyakinan. Kesimpulan kedua, adalah hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,306 (masih di bawah 0,05).

c. Karaktristik Pekerjaan

Hasil analisis koefisien kontingensi kesesuaian dengan manfaat ekonomi bagi nasabah adalah sebagai berikut :

Tabel 8. Analisis Koefisien Kontingensi

Symmetric Measures ,337 ,016 122 Contingency Coefficient Nominal by Nominal N of Valid Cases

Value Approx. Sig.

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,016 yang lebih kecil daripada 0,05, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut manfaat ekonomi. Kesimpulan kedua, adalah hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,337 (masih di bawah 0,05).

Hasil analisis koefisien kontingensi kesesuaian dengan lokasi bank syariah bagi nasabah adalah sebagai berikut :

Tabel 9. Analisis Koefisien Kontingensi

Symmetric Measures ,414 ,003 122 Contingency Coefficient Nominal by Nominal N of Valid Cases

Value Approx. Sig.

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,003 yang lebih kecil daripada 0,05, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut lokasi bank syariah. Kesimpulan kedua, adalah

hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,414 (masih di bawah 0,05).

Hasil analisis koefisien kontingensi kesesuaian dengan konsep bagi hasil bagi nasabah adalah sebagai berikut :

Tabel 10. Analisis Koefisien Kontingensi Symmetric Measures

,279 ,016

122

Value Approx. Sig. Nominal by Nominal Contingency Coefficient

N of Valid Cases

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,005 yang lebih kecil daripada 0,16, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut konsep bagi hasil. Kesimpulan kedua, adalah hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,279 (masih di bawah 0,05).

Hasil analisis koefisien kontingensi kesesuaian dengan sesuai pemahaman agama nasabah adalah sebagai berikut :

Tabel 11. Analisis Koefisien Kontingensi

Symmetric Measures ,265 ,027 122 Contingency Coefficient Nominal by Nominal N of Valid Cases

Value Approx. Sig.

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,005 yang lebih kecil daripada 0,27, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut pemahaman agama. Kesimpulan kedua, adalah hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,265 (masih di bawah 0,05).

d. Pendidikan Terakhir

Hasil analisis koefisien kontingensi kesesuaian dengan sesuai manfaat ekonomi nasabah adalah sebagai berikut :

Tabel 12. Analisis Koefisien Kontingensi

Symmetric Measures ,337 ,016 122 Contingency Coefficient Nominal by Nominal N of Valid Cases

Value Approx. Sig.

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,005 yang lebih kecil daripada 0,16, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut manfaat ekonomi. Kesimpulan kedua, adalah hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,337 (masih di bawah 0,05).

Hasil analisis koefisien kontingensi kesesuaian dengan sesuai lokasi bank syariah nasabah adalah sebagai berikut :

Tabel 13. Analisis Koefisien Kontingensi

Symmetric Measures ,414 ,003 122 Contingency Coefficient Nominal by Nominal N of Valid Cases

Value Approx. Sig.

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,005 yang lebih kecil daripada 0,03, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut lokasi bank syariah. Kesimpulan kedua, adalah hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,414 (masih di bawah 0,05).

Hasil analisis koefisien kontingensi kesesuaian dengan sesuai konsep bagi hasil nasabah adalah sebagai berikut :

Tabel 14. Analisis Koefisien Kontingensi

Symmetric Measures ,279 ,016 122 Contingency Coefficient Nominal by Nominal N of Valid Cases

Value Approx. Sig.

Not assuming the null hypothesis. a.

Using the asymptotic standard error assuming the null hypothesis. b.

Dari angka Approx. Sig sebesar 0,005 yang lebih kecil daripada 0,16, maka dapat disimpulkan bahwa benar-benar ada hubungan antara sikap nasabah berdasarkan produk yang digunakan dengan atribut konsep bagi hasil. Kesimpulan kedua, adalah hubungan tersebut ternyata cukup lemah, yang ditunjukkan oleh nilai koefisien kontingensi yang hanya sebesar 0,279 (masih di bawah 0,05).

F. Kesimpulan

Berdasarkan hasil analisis dari keseluruhan data yang diperoleh, maka dapat diambil kesimpulan nasabah berdasarkan karakteristik (jenis kelamin, umur, pekerjaan, pendidikan terakhir, penghasilan per bulan) tidak semua sikap nasabah sama terhadap atribut produk Bank Syariah. Khusus untuk nasabah berdasarkan karakteristik penghasilan perbulan tidak mempunyai perbedaan sikap terhadap semua atribut produk Bank Syariah.Jenis produk yang paling banyak diminati adalah tabungan dan bank Sumsel syariah yang menjadi pilihan nasabah dalam menempatkan dananya.

G. Saran

1. Dari analisis sikap nasabah dapat diketahui bahwa semua faktor yang diajukan mempunyai faktor yang paling mempengaruhi nasabah dalam memilih produk syariah, oleh karena itu pihak bank agar senantiasa tetap meningkatkan kualitas pelayanan terhadap nasabah.

2. Pengembangan produk dalam bank syariah seringkali terjebak diantara kedua aturan yang saling tarik menarik, yaitu syariah dan hukum positif. Perlu ada upaya bersama untuk mencari jalan keluar, misalnya menyusun undang-undang bank syariah tersendiri. Hal ini amat penting agar bank syariah dapat menunjukkan ciri khas produknya dari yang dimiliki bank konvensional.

3. Pengembangan produk dalam perbankan syariah dapat mengikuti arah perbankan konvensional, tetapi asas-asas produk syariah tidak boleh ditinggalkan. Semua produk syariah dapat diterapkan untuk semua jenis kategori, tetapi harus mengikuti konsekwensinya.

4. Perlu adanya usaha terus menerus mengembangkan teknis keuangan untuk memberikan alternatif bagi perbankan syariah terhadap produk keuangan di dunia konvensional. Rujukan (benchmark) keuangan merupakan contoh yang paling jelas dalam hal ini.

5. Pengembangan produk bukan saja melibatkan sumber daya yang ada dalam penelitian dan pengembangan, tetapi juga sumber daya yang mengerti dan Sikap Nasabah Terhadap Produk Bank Syariah

Sikap Nasabah Terhadap Produk Bank Syariah mendalami syariah, karena sumber daya manusia yang ada di bank syariah sekarang ini belum memiliki pengetahuan di kedua bidang itu secara simultan.

H. Daftar Pustaka

Basu Swasta dan Irawan, Manajemen Pemasaran Modern, Liberty, Yogyakarta, 2002 Delta Khoirunnisa, Kamal Naser, Ahmad Jamal, dan Khalid Al-Khatib, “Islamic

Banking: A Study of Customer Satisfaction and Preferences in Jordan”, The International Journal of Banking Marketing for the Financial Services Sector, Vol. 17 No. 3, 1999

http://almanaar.wordpress.com/2007/11/14/produk-bank-syariah/

Moh Khoiruddin, Manajemen Bank, Unit Penerbitan Fakultas Ekonomi Universitas Cokroaminoto, Yogyakarta

Muhammad Syafi’i Antonio, Bank Syariah dan Teori Ke Praktik, Gema Insani Press, Jakarta, 2002

Philip Gerrard dan J. Barton Cunningham, Islamic Banking : A Study in Singapore, International Journal of Bank Marketing, Vol. 15 No. 6, 1997

Rojer D. Blackwell, James F. dan Paul W. Miniard, Prilaku Konsumen, terjem. oleh FX. Budiyanto, jilid 1, Binarupa Aksara, Jakarta, 1994

Saas A. Metawa dan Mohammed Almosssawi, “Banking Behavior of Islamic Bank Customers: Perspective and Implication”, International Journal of Bank Marketing, Vol. 16 No. 7, 1998

Sutisna, Prilaku Konsumen dan Komunikasi Pemasaran, Remaja Rosdakarya, Bandung, 2002

Willam J. Stanton, Prinsip Pemasaran, jilid 1, Erlangga, jakarta, 1995

Zainal Arifin, Dasar-dasar Manajemen Bank Syariah, Alvabet, Jakarta, 2002

Zainal Mustafa, Pengantar Statistik Terapan untuk Ekonomi, edisi ke- 2, FE. UII, Yogyakarta, 1995