SISTEM AKUNTANSI MANAJEMEN SEBAGAI PEMODERASI HUBUNGAN

TQM

DENGAN KINERJA MANAJERIAL

PROFIT CENTER

Septi Dwi Anggeraini [email protected]

Kurnia

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research is to find out the impact of performance measurement system, and reward system to the correlation between total quality management and managerial performance profit center. The respondents are 32 respondents who consist of managerial level employees who include head unit, head division, head section at manufacturing companies or service companies which are located in Surabaya. The multiple regression analysis is used as analysis method which is meant to find out the influence of TQM interaction with performance measurement system and the TQM interaction with reward system to the managerial performance profit center. The result of the research shows that (1) the interaction between total quality management and the performance measurement system has an impact on managerial performance profit center, and (2) the interaction between total quality management and reward system has an impact on managerial performance profit center.

Keywords: total quality management, performance measurement system, reward system, managerial performance profit center.

ABSTRAK

Penelitian ini bertujuan untuk mengertahui pengaruh sistem pengukuran kinerja dan sistem reward terhadap hubungan antara total quality management dengan kinerja manajerial profit center. Responden dalam penelitian ini berjumlah 32 responden yang terdiri dari karyawan dalam level manajerial yang meliputi kepala unit, kepala bagian, kepala seksi pada perusahaan manufaktur maupun perusahaan jasa yang berada di Surabaya. Metode Analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda yang bertujuan untuk mengetahui pengaruh interaksi TQM dengan sistem pengukuran kinerja dan interaksi TQM dengan sistem reward terhadap kinerja manajerial profit center. Hasil penelitian ini menunjukan bahwa (1) Interaksi total quality management dengan sistem pengukuran kinerja berpengaruh terhadap kinerja manajerial profit center, dan (2) Interaksi total quality management dengan sistem reward berpengaruh terhadap kinerja manajerial profit center.

Kata kunci: total quality management, sistem pengukuran kinerja, sistem reward dan kinerja manajerial profit center.

PENDAHULUAN

Lingkungan perusahaan yang semakin kuat pada era globalisasi ini membuat perusahaan di Indonesia menghadapi berbagai tantangan yang tidak mudah untuk meningkatkan mutu dan keunggulan daya saing. Perusahaan harus dapat memanfaatkan kemampuan yang dimiliki agar dapat memenangkan persaingan dan dapat bertahan dalam lingkungan seperti itu. Salah satu pendekatan dalam menghadapi persaingan global yang semakin ketat dengan menerapakan Total Quality Management (TQM) dalam industri jasa yang merupakan suatu sistem yang dapat dikembangkan menjadi pendekatan dalam menjalankan usaha untuk memaksimumkan daya saing organisasi melalui fokus pada pelanggan, perbaikan terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya (Tjiptono 2001:4).

Selain penerapan TQM, perusahaan juga perlu menerapkan sistem akuntansi manajemen sebagai mekanisme untuk memotivasi dan mempengaruhi perilaku karyawan dalam berbagai cara yang memaksimalkan kesejahteraan organisasi dan karyawan. Sistem akuntansi manajemen yang dimaksud adalah sistem pengukuran kinerja dan sistem reward. Beberapa peneliti bidang akuntansi menyatakan bahwa kinerja perusahaan yang rendah, disebabkan oleh ketergantungannya terhadap sistem akuntansi manajemen perusahaan tersebut yang gagal dalam penentuan sasaran–sasaran yang tepat, pengukuran kinerja, dan sistem reward. (Mardiyah dan Listianingsih, 2009).

Halim et al. (2010:256) profit center merupakan suatu pusat pertanggungjawaban yang prestasinya diukur atas dasar laba yang diperoleh. Menurut Shih (dalam Mardiyah dan Listianingsih, 2005:566) memberikan bukti empiris yang menunjukan adanya kesempatan suatu perusahaan mengevaluasi kinerja manajer atas laba berhubungan positif dengan pentingnya produk yang berkualitas dan pelayanan pelanggan. Dengan demikian akan memperbaiki produksi, keputusan manajemen, dan kemampuan perusahaan meningkat dengan adanya profit center.

Beberapa penelitian mengenai hubungan TQM terhadap kinerja manajerial sudah banyak dilakukan. Penelitian yang dilakukan oleh Suprantiningrum (2002) dan Yuliana et al. (2012) menunjukkan bahwa interaksi TQM dengan sistem reward berpengaruh terhadap kinerja manajerial. Hal ini berbeda dengan dengan penelitian yang dilakukan oleh Probowati (2005) dan Hasanah (2013) yang menunjukan bahwa interaksi antara Total Quality Management (TQM) dan sistem penghargaan tidak berpengaruh terhadap kinerja manajerial. Suprantiningrum (2002) menunjukan bahwa interaksi Total Quality Management (TQM) dan sistem pengukuran kinerja tidak berpengaruh terhadap kinerja manajerial. Berbeda dengan penelitian yang dilakukan oleh Yuliana et al. (2012) dan Probowati (2005) yang menunjukan bahwa Total Quality Management (TQM) dan sistem pengukuran kinerja berpengaruh terhadap kinerja manajerial.

Hasil yang tidak konsisten inilah yang mendorong peneliti untuk melakukan penelitian kembali mengenai apakah interaksi TQM dengan sistem pengukuran kinerja dan sistem reward berpengaruh terhadap kinerja manajerial profit center. Penelitian ini bertujuan untuk menganalisis apakah interaksi penerapan TQM dengan sistem pengukuran kinerja dab sistem reward berpengaruh terhadap kinerja manajerial profit center

.

TINJAUAN TEORETIS DAN HIPOTESIS Total Quality Management

Menurut Tjiptono (2003:4), Total Quality Management (TQM) merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, manusia, proses, dan lingkungannya. Sedangkan menurut Ishikawa (dalam Nasution, 2005:22) TQM juga diartikan sebagai perpaduan semua fungsi manajemen meliputi semua bagian dari suatu perusahaan dan semua orang ke dalam falsafah holistik yang dibangun berdasarkan konsep kualitas, teamwork, produktifitas dan kepuasan pelanggan.

Menurut Nasution (2001:28), yang membedakan Total Quality Management (TQM) dengan pendekatan-pendekatan lain dalam menjalankan usaha adalah komponen-komponennya. Komponen ini memiliki sepuluh unsur utama, yaitu: fokus pada pelanggan; obsesi terhadap kualitas; pendekatan ilmiah; komitmen jangka panjang; kerjasama tim (teamwork); perbaikan sistem secara berkesinambungan; pendidikan dan pelatihan; kebebasan yang terkendali; kesatuan tujuan dan adanya keterlibatan dan pemberdayaan karyawan.

Sistem Pengukuran Kinerja

Sistem pengukuran kinerja merupakan sistem yang menyediakan informasi kepada manajer untuk menentukan secara periodik lingkungan organisasi agar mendapat umpan balik yang bisa membantu anggota organisasi dalam usaha untuk melakukan perbaikan kinerja dan pembelajaran lebih lanjut agar sesuai dengan tujuan yang ingin dicapai (Arum, 2010:13). Sedangkan menurut Mulyadi dan Setyawan (2001:35) pengukuran kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi dan personelnya, berdasarkan sasaran, standart, dan kriteria yang telah diterapkan sebelumnya.

Menurut Suprantiningrum (2002:15), menyatakan bahwa pengukuran kinerja dilakukan dengan menetapkan secara tegas tindakan tertentu yang diharapkan akan dilakukan oleh personel, dan melakukan pengukuran kinerja untuk memastikan bahwa personel melakukan tindakan sebagaimana yang diharapkan, disitu aliran informasi dikontrol dengan ketat (misalnya dengan laporan bulanan manajer).

Sistem Reward

Menurut Schuler dan Huber (dalam Suprantiningrum, 2002:16) adalah semua bentuk return baik finansial maupun non finansial yang diterima karyawan karena jasa yang disumbangkan ke perusahaan. Reward yang berupa finansial yaitu berbentuk gaji, upah, bonus, komisi, asuransi karyawan, bantuan social karyawan, tunjangan libur atau cuti tetap dibayar dan sebagainya, sedangkan yang berupa non-finansial seperti tugas yang menarik, tantangan tugas, tanggung jawab tugas, peluang, pengakuan, pencapaian tujuan serta lingkungan prkerjaan yang menarik.Terminologi-terminologi dalam kompensasi yaitu upah atau gaji dan insentif (Simamora, 2001:544).

Kinerja Manajerial

Kinerja manajerial menunjukkan kemampuan manajemen dalam menjalankan fungsi manajemen yang merupakan aktivitas bisnis, yang tentu selalu berkenaan dengan pengambilan keputusan (Widarsono, 2007:289). Mahoney et al. (dalam Mardiyah dan Listiningsih, 2005) menyatakan kinerja (performance) adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka mencapai tujuan organisasi.

Kinerja manajerial adalah kinerja para individu dalam kegiatan manajerial yang meliputi delapan dimensi yaitu: perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negosiasi, dan perwakilan (Narsa dan Yuniawati, 2003).

Profit Center

Profit center merupakan suatu pusat pertanggungjawaban yang prestasinya diukur atas dasar laba yang diperoleh (Halim et al., 2010:256). Sedangkan menurut Anthony dan Govindarajan (2002:181) profit center adalah suatu unit organisasi yang pendapatan dan pengeluarannya diukur berdasarkan kondisi moneter. Dalam menetapkan sebuah profit center , suatu perusahan melimpahkan kewenangannya dalam pengambilan keputusan kepada tingkat yang lebih rendah yang memiliki informasi relevan. Hal ini dapat meningkatkan kecepatan dalam pembuatan keputusan, meningkatkan kualitas keputusan, memusatkan perhatian yang lebih besar untuk profitabilitas, dan memberikan pengukuran yang lebih luas atas kinerja manajemen.

Penelitian Terdahulu

Penelitian yang dilakukan Mardiyah dan Listianingsih (2005) berjudul Pengaruh Sistem Pengukuran Kinerja, Sistem Reward, dan Profit Center terhadap Hubungan antara Total Quality Manajemen dengan Kinerja Manajerial. Metode statistik yang digunakan untuk menguji hipotesisnya adalah regresi berganda dengan bantuan perangkat lunak SPSS for Windows. Target penelitian adalah manajer tingkat menengah dan manajer pemasaran pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ). Hasil pengujian yang dilakukan adalah (1) ada pengaruh interaksi TQM dan sistem pengukuran kinerja terhadap kinerja manajerial, (2) ada pengaruh interaksi TQM dan sistem reward terhadap kinerja manajerial, (3) tidak ada pengaruh interaksi TQM dan profit center terhadap kinerja manajerial.

Penelitian yang dilakukan oleh Yuliana et. al (2012) berjudul Pengaruh Penerapan TQM terhadap Kinerja Manajerial dengan Budaya Organisasi, Sistem Pengukuran Kinerja dan Sistem Penghargaan sebagai Variabel Moderating. Hasil penelitian menunjukan bahwa (1) adanya pengaruh Total Quality Manajemen terhadap kinerja manajerial, (2) adanya pengaruh interaksi antara Total Quality Manajemen dan sistem penghargaan terhadap kinerja manajerial, (3) Tidak ditemukan pengaruh interaksi Total Quality Management dengan budaya organisasi dan sistem pengukuran kinerja terhadap kinerja manajerial.

Penelitian yang dilakukan oleh Probowati (2005) berjudul Pengaruh Teknik Total Quality Management terhadap Kinerja Manajerial dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan serta Perilaku Manajer sebagai Variabel Moderating, Studi Empiris pada Perusahaan Manufaktur Skala Besar di Semarang. Hasilnya ditemukan bukti terdapat hasil yang signifikan dalam interaksi antara Total Quality Management (TQM) dengan Sistem Pengukuran Kinerja. Juga ditemukan bukti bahwa interaksi antara Total Quality Management (TQM) dengan Perilaku Manajer dan Total Quality Management (TQM) dengan Sistem Penghargaan terhadap Kinerja Manajerial tidak signifikan.

Penelitian yang dilakukan oleh Narsa dan Yuniawati (2003) berjudul Pengaruh Interaksi antara Total Quality Manajemen dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan terhadap Kinerja Manajerial, Studi Empiris pada PT Telkom Divre V Surabaya. Hasil pengujian mengatakan bahwa gagal menolak , artinya interaksi antara sistem penghargaan dengan TQM ( ) pengaruhnya tidak signifikan terhadap kinerja manajerial dan secara simultan semua variable yang diuji berpengaruh positif terhadap kinerja manajerial.

Pengembangan Hipotesis

Pengaruh interaksi TQM dan sistem pengukuran kinerja terhadap kinerja manajerial profit center.

Mardiyah dan Listianingsih (2005:571) berpendapat bahwa sistem pengukuran kinerja memiliki hubungan dengan praktik penerapan TQM. Dengan sistem pengukuran kinerja yang terdiri dari serangkaian ukuran akan dapat menilai kinerja manajerial, pengukuran kinerja dapat memberikan informasi untuk mengambil keputusan tentang promosi dan gaji. Menurut Kren (dalam Sianipar, 2013:9) menyatakan bahwa informasi kinerja yang komprehensif dari sistem pengukuran kinerja akan memberikan informasi yang lebih spesifik dan relevan untuk proses pengambilan kepurusan, sehingga dapat meningkatkan kinerja manajerial. Interaksi dalam penerapan TQM bersama frekuensi pelaporan ukuran kinerja pada para karyawan akan menghasilkan kinerja karyawan yang tinggi (Suprantiningrum, 2002:27). Berdasarkan uraian diatas, maka hipotesis dalam penelitian ini adalah:

Ha1 : Interaksi antara penerapan TQM dan sistem pengukuran kinerja berpengaruh terhadap

kinerja manajerial profit center.

Pengaruh interaksi TQM dan sistem reward terhadap kinerja manajerial profit center.

Narsa dan Yuniawati (2003:25) Sistem penghargaan yang diberikan manajer yang kemungkinan memberikan rasa adil dan kepuasaan atau pemberian kompensasi yang lebih baik kepada para manajer akan memotivasi mereka dalam meningkatkan kinerjanya. Menurut Tjiptono (2001:140) Apabila perusahaan mengetahui kinerja karyawannya kurang baik, sementara fasilitas yang ada sudah dianggap memadai, maka perlu diperhatikan kembali sistem penghargaan yang digunakan untuk meningkat motivasi (kemauan) para karyawannya. Adanya penghargaan (reward) dapat digunakan sebagai alat untuk mendorong memotivasi karyawan untuk bekerja dengan baik sesuai tanggung jawabnya bahkan melebihi target pekerjaan yang telah ditetapkan perusahaan. Berdasarkan uraian diatas, maka hipotesis dalam penelitian ini adalah:

Ha2: Interaksi antara penerapan TQM dan sistem reward berpengaruh terhadap kinerja manajerial profit center.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah para manajer pada perusahaan manufaktur maupun perusahaan jasa yang terdapat di Surabaya. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Purposive sampling adalah tipe pemilihan sampel secara tidak acak yang informasinya dapat diperoleh dengan menggunakan pertimbangan tertentu (umumnya disesuaikan dengan tujuan atau masalah penelitian), Indriantoro dan Supomo (dalam probowati, 2005:36). Sampel yang digunakan dalam penelitian ini adalah karyawan dalam level manajerial yang meliputi kepala unit, kepala bagian, dan kepala seksi pada perusahaan manufaktur maupun perusahaan jasa yang berada di Surabaya.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

Total Quality Management

Total Quality Management (TQM) merupakan suatu sistem manajemen suatu perusahaan untuk melakukan perbaikan mutu secara terus menerus atas produk, pelayanan, lingkungan yang berhubungan dengan produk perusahaan dengan melibatkan seluruh personel dalam perusahaan. Variabel TQM dalam penelitian ini menggunakan instrument yang digunakan oleh Nasution (2001) dan dikembangkan oleh Hasanah (2013) dan Sari (2009). dengan indikatornya sebagai berikut: (1) fokus kepada pelanggan, (2) obsesi terhadap kualitas, (3) perbaikan berkesinambungan, (4) pendidikan dan pelatihan, (5) keterlibatan, (6) pemberdayaan karyawan, dan (7) kerja sama tim. Pengukuran variabel ini dilakukan dengan menggunakan skala interval dengan teknik penilaian dimana angka 1 (Sangat Tidak Setuju) sampai dengan angka 5 (Sangat Setuju).

Variabel Moderating Sistem pengukuran kinerja

Sistem Pengukuran Kinerja merupakan sistem yang menyediakan informasi kepada manajer untuk menentukan secara periodik lingkungan organisasi agar mendapat umpan

balik yang bisa membantu anggota organisasi dalam usaha untuk melakukan perbaikan kinerja dan pembelajaran lebih lanjut agar sesuai dengan tujuan yang ingin dicapai. Variabel ini diukur dengan instrument yang digunakan oleh Horngren (dalam Arum, 2010) dengan 5 indikator yaitu (a) mengkomunikasikan strategi keseluruhan bagian organisasi, (b) mengukur pelaksanaan strategi dan sasaran, (c) mengukur pencapaian sasaran, (d) perbaikan berkelanjutan, dan (e) dasar sistem penghargaan. Pengukuran variabel ini menggunakan skala interval dengan teknik penilaian dimana angka 1 (Sangat Tidak Setuju) sampai dengan angka 5 (Sangat Setuju).

Sistem Reward

Sistem reward yang dimaksudkan dalam penelitian ini adalah pemberian kompensasi karyawan dalam level manajerial yang terdiri dari (a) pembayaran tetap saja dan (b) tambahan-tambahan kompensasi diatas atau diluar gaji atau upah yang diberikan. Variabel ini merupakan instrumen yang digunakan oleh Simamora (2001) dan dikembangkan oleh Hasanah (2013). Responden diminta untuk memilih sistem kompensasi yang berlaku di perusahaannya kemudian mereka diminta menilainya. Variabel ini diukur dengan menggunakan skala interval yaitu angka 1 (Sangat Tidak Setuju) sampai dengan angka 5 (Sangat Setuju).

Variabel Dependen Kinerja Manajerial

Kinerja manajerial adalah keberhasilan seseorang dalam mencapai tujuan dengan melibatkan orang lain demi menghasilkan laba bagi perusahaan. Kinerja manajerial yang diukur antara lain: perencanaan, investigasi, koordinasi, pemilihan staf, negosiasi, evaluasi, pengawasan dan perwakilan. Variabel ini diukur dengan instrument yang digunakan oleh Narsa dan Yuniawati (2003). Pengukuran variabel ini dilakukan dengan menggunakan skala interval dengan teknik penilaian dimana angka 1 (Sangat Tidak Setuju) sampai dengan angka 5 (Sangat Setuju).

Profit Center

Profit center adalah pusat pertanggungjawaban yang prestasi manajernya diukur dari laba yang diperoleh dalam suatu periode tertentu. Yang diukur dalam penelitian ini adalah tercapainya target laba yang diharapkan dan peningkatan laba kepala unit, kepala bagian, dan kepada seksi yang benar-benar bertanggung jawab untuk meningkatkan laba divisinya. Variabel ini diukur berdasarkan instrument yang digunakan oleh Mariska (2006) dan dikembangkan oleh peneliti dengan menggunakan skala interval yaitu angka 1 (Sangat Tidak Setuju) sampai dengan angka 5 (Sangat Setuju).

Teknis Analisis Data Uji Kualitas Data

Data ini merupakan data primer maka uji kualitas data penelitian ini menggunakan: Uji Validitas

Uji validitas yang digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2001:135). Pengujian validitas dalam penelitian ini menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi antara nilai yang diperoleh dari pertanyaan-pertanyaan. Apabila

Pearson Correlation yang didapat memiliki nilai di bawah 0,05 berarti data yang diperoleh adalah valid (Ghozali, 2001:135).

Uji Reliabilitas

Uji reliabilitas yang merupakan alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Dalam pengujian reliabillitas ini, peneliti menggunakan metode statistik cronbach alpha dengan signifikansi yang digunakan sebesar > 0,60 dimana jika nilai cronbach alpha dari suatu variabel > 0,60 maka butir pertanyaan yang diajukan dalam pengukuran instrumen tersebut memiliki reliabilitas yang memadai dan sebaliknya apabila nilai cronbach alpha dari suatu variabel < 0,60 maka reliabilitasnya kurang memadai (Ghozali, 2001:133).

Uji Asumsi Klasik Uji Multikolinieritas

Uji Multikolinieritas bertujuan dalam pengujian model regresi apakah terdapat hubungan atau korelasi antar variabel bebas (independen). Uji multikolinieritas dalam penelitian ini dengan cara menganalisis matriks korelasi antar variabel independen dan perhitungan nilai tolerance dan VIF. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance. 0,10 atau sama dengan nilai VIF diatas 10. Apabila nilai tolerance > 0,1 dan nilai VIF < 10, maka tidak terjadi multikolinieritas pada persamaan regresi penelitian (Ghozali, 2001:57).

Uji Heterokedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pegamatan ke pengamatan yang lain. Menurut Ghozali (2001:69), Model regresi yang baik adalah yang heteroskedastisitas atau tidak terjadi heteroskedastisitas.Deteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED, dimana sumbu Y adalah Y telah diprediksi dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized. Jika ada pola tertentu, maka telah terjadi heteroskedastisitas.

Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi variabel terikat dan variabel bebas keduanya memilki distribusi normal ataukah tidak. Seperti yang diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistic menjadi tidak valid untuk jumlah sampel kecil. Menurut Ghozali (2001:76) normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histrogram dari residualnya.

Analisis Regresi

Metoda statistik yang digunakan untuk menguji hipotesis adalah regresi berganda dengan bantuan perangkat lunak SPSS for Windows. Motode yang menghubungkan satu variabel dependen dengan beberapa variabel independen, sesuai dengan hipotesis yang diuji dalam penelitian ini, dengan persamaan regresi berganda sebagai berikut:

Y = + + + + | ( ) + | ( ) | + e

Dimana :

Y = Kinerja Manajerial Profit Center = Total Quality Management = Sistem Pengukuran Kinerja

= Sistem Reward | ( ) | = Absolut Interaksi ) | ( ) | = Absolut Interaksi ) = Konstanta - = Koefisien Regresi e = Error

Kinerja Manajerial Profit Center merupakan variabel dependen yang diprediksi dipengaruhi oleh variabel-variabel independen, yaitu TQM, sistem pengukuran kinerja, sistem reward, interaksi antara TQM dengan sistem pengukuran kinerja dan interaksi antara TQM dengan sistem reward.

HASIL PENELITIAN DAN PEMBAHASAN Gambaran Umum Subyek Penelitian

Populasi yang diambil sebagai subyek penelitian ini adalah karyawan dalam level manajerial yang meliputi kepala unit, kepala bagian dan kepala seksi pada perusahaan manufaktur maupun perusahaan jasa dengan jumlah sampel yang diteliti sebanyak 32 orang. Pembahasan yang dijelaskan dimulai dari deskripsi tentang gambaran subyek penelitian, yaitu menggambarkan karakteristik responden sebagai subyek penelitian, yang meliputi usia, jenis kelamin, pendidikan terakhir dan lama bekerja. Hal ini digunakan untuk menggambarkan identitas responden yang diintepretasikan dari hasil pengolahan data melalui tabulasi frekuensi.

Karakteristik Responden Berdasarkan Usia

Merupakan gambaran karakteristik responden berdasarkan usia karyawan dalam level manajerial pada perusahaan manufaktur maupun perusahaan jasa sebagai berikut :

Tabel 1

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Prosentase

< 30 Tahun 15 46,9%

30 - 45 Tahun 14 43,8%

> 45Tahun 3 9,4%

Total 32 100,0%

Sumber Data : Lampiran 1 Diolah

Tabel 1 diatas menunjukkan bahwa usia karyawan dalam level manajerial pada perusahaan manufaktur maupun perusahaan jasa yang dijadikan sebagai responden dalam penelitian ini yang dominan adalah usia < 30 tahun sebanyak 15 dengan prosentase sebesar 46,9% kemudian disusul karyawan usia 30 – 45 tahun sebanyak 14 orang dengan prosentase

sebesar 43,8% dan karyawan usia > 45 tahun sebanyak 3 atau dengan prosentase sebesar 9,4%.

Karakteristik Responden Berdasarkan Jenis Kelamin

Merupakan gambaran karakteristik responden berdasarkan jenis kelamin karyawan dalam level manajerial pada perusahaan manufaktur maupun perusahaan jasa sebagai berikut :

Tabel 2

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Prosentase

Laki-laki 17 53,1%

Perempuan 15 46,9%

Total 32 100,0%

Sumber Data : Lampiran 1 Diolah

Berdasarkan Tabel 2 tersebut dapat diketahui bahwa mayoritas karyawan dalam level manajerial berjenis kelamin laki, hal ini ditunjukkan dari prosentase jenis kelamin laki-laki lebih besar daripada perempuan yaitu dengan prosentase laki-laki-laki-laki sebesar 53,1% sedangkan perempuan sebesar 46,9%.

Karakteristik Responden Berdasarkan Pendidikan Terakhir

Merupakan gambaran karakteristik responden berdasarkan pendidikan terakhir karyawan dalam level manajerial pada perusahaan manufaktur maupun perusahaan jasa sebagai berikut :

Tabel 3

Karakteristik Responden Berdasarkan Pendidikan Terakhir Pendidikan Terakhir Jumlah Prosentase

SMA/Sederajat 7 21,9%

Akademi (D1/D2/D3) 1 3,1%

S1 21 65,6%

S2 3 9,4%

Total 32 100,0%

Sumber Data : Lampiran 1 Diolah

Berdasarkan Tabel 3 tersebut dapat diketahui bahwa karyawan dalam level manajerial sebagian besar memiliki tingkat pendidikan sampai S1 yaitu pada penelitian ini digambarkan sebanyak 65,6% atau (21 orang), karyawan dalam level manajerial dengan pendidikan terakhir SMA/Sederajat ada sebanyak 7 orang atau sebesar 21,9%, karyawan yang menempuh pendidikan sampai Akademi sebesar 3,1%, sedangkan responden yang berpendidikan S2 sebanyak 3 orang atau dengan prosentase sebesar 9,4%.

Karakteristik Responden Berdasarkan Lama Bekerja

Merupakan gambaran karakteristik responden berdasarkan lama bekerja karyawan dalam level manajerial pada perusahaan manufaktur maupun perusahaan jasa sebagai berikut :

Tabel 4

Karakteristik Responden Berdasarkan Lama Bekerja

Lama Bekerja Jumlah Prosentase

<1 Tahun 5 15,6% 1-3 Tahun 6 18,8% 3-5 Tahun 7 21,9% 5-10 Tahun 7 21,9% >10 Tahun 7 21,9% Total 32 100,0%

Sumber Data : Lampiran 1 Diolah

Tabel 4 menunjukkan bahwa karyawan karyawan dalam level manajerial yang dijadikan responden paling banyak lama bekerja selama 3-5 tahun, 5-10 tahun dan > 10 tahun dengan prosentase yang sama yaitu sebesar 21,9% sedangkan paling sedikit masih bekerja < 1 tahun yaitu dengan prosentase sebesar 15,6%.

Gambaran Umum Obyek Penelitian

Obyek penelitian yang digunakan adalah perusahan manufaktur maupun perusahaan jasa. Berikut ini adalah nama-nama perusahaan yang menjadi obyek penelitian beserta bidang usaha yang dijalankan.

Tabel 5

Daftar Perusahaan dalam Penelitian

No. Nama Perusahaan Bidang Usaha

1. PT. Samapta Prima Sejahtera Bergerak di bidang jasa tenaga kerja kategori keamanan dan perlindungan

2. PT. Indoka Putra Mandiri Bergerak di bidang industri manufaktur dan retail alat keselamatan kebakaran

3. PT. Billindo Anugrah Raharja (Billionaires)

Bergerak di bidang Jasa Konsultan atau Layanan Bisnis

4. PT. Bank Muamalat Indonesia,

Tbk Bergerak di bidang perbankan

5. PT. Kebon Agung (Graha Kebon Agung)

Bergerak di bidang usaha tebu 6. Bank Mandiri

Uji Kualitas Data

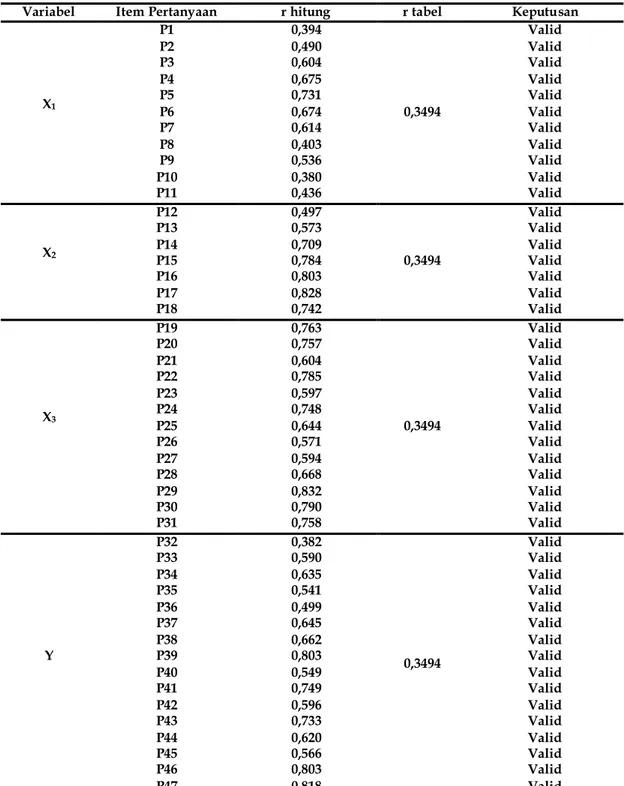

Uji validitas dilakukan untuk mengetahui apakah pertanyaan yang digunakan sudah mampu mengukur dimensi yang ingin diketahui. Berikut ini hasil uji validitasnya.

Tabel 6 Uji Validitas

Sumber Data : Lampiran 2 Diolah

Hasil pengujian validitas pada Tabel 6 menunjukan bahwa nilai rhitung lebih besar dari

rtabel (df=30; α=0,05) yaitu 0,3494 sehingga semua atribut mengukur aspek yang sama atau

dapat dikatakan valid.

Variabel Item Pertanyaan r hitung r tabel Keputusan

X1 P1 0,394 0,3494 Valid P2 0,490 Valid P3 0,604 Valid P4 0,675 Valid P5 0,731 Valid P6 0,674 Valid P7 0,614 Valid P8 0,403 Valid P9 0,536 Valid P10 0,380 Valid P11 0,436 Valid X2 P12 0,497 0,3494 Valid P13 0,573 Valid P14 0,709 Valid P15 0,784 Valid P16 0,803 Valid P17 0,828 Valid P18 0,742 Valid X3 P19 0,763 0,3494 Valid P20 0,757 Valid P21 0,604 Valid P22 0,785 Valid P23 0,597 Valid P24 0,748 Valid P25 0,644 Valid P26 0,571 Valid P27 0,594 Valid P28 0,668 Valid P29 0,832 Valid P30 0,790 Valid P31 0,758 Valid Y P32 0,382 0,3494 Valid P33 0,590 Valid P34 0,635 Valid P35 0,541 Valid P36 0,499 Valid P37 0,645 Valid P38 0,662 Valid P39 0,803 Valid P40 0,549 Valid P41 0,749 Valid P42 0,596 Valid P43 0,733 Valid P44 0,620 Valid P45 0,566 Valid P46 0,803 Valid P47 0,818 Valid

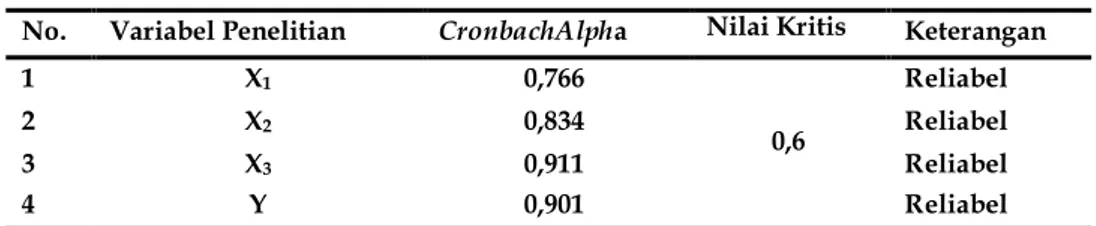

Setelah dilakukan pengujian validitas, selanjutnya dilakukan pengujian reliabilitas untuk mengetahui apakah alat ukur yang digunakan reliabel atau handal. Hasil penguj ian reliabilitas disajikan pada Tabel 8.

Tabel 7 Uji Reliabilitas

Sumber Data : Lampiran 2

Tabel 7 menunjukan bahwa nilai CronbachAlpha untuk masing-masing dimensi sudah reliabel, sehingga dapat dikatakan alat ukur yang digunakan handal atau reliabel. Dengan demikian kelima dimensi dapat dilakukan analisis selanjutnya.

Uji Asumsi Klasik

Sebelum melakukan analisis regresi sebaiknya melakukan pemeriksaan asumsi klasik antara lain pengujian normalitas, multikolinieritas, heteroskedastisitas dan autokorelasi. Uji Normalitas

Pengujian ini bertujuan untuk mengetahui residual berdistribusi normal atau tidak. Dalam penelitian ini uji normalitas dilakukan uji statistik yaitu one sample kolmogorov smirnov test dengan taraf signifikansi sebesar 0,05.

Tabel 8 Uji Normalitas

Unstandardized Residual

N 32

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.53565435

Most Extreme Differences

Absolute .150

Positive .103

Negative -.150

Kolmogorov-Smirnov Z .847

Asymp. Sig. (2-tailed) .469

Sumber Data : Lampiran 3

Dari Tabel 8 diketahui hasil pengujian one sample kolmogorov smirnov test didapatkan nilai Asymp. Sig. (2-tailed) sebesar 0,469. Berarti Asymp. Sig. (2-tailed) lebih besar dari 0,05 sehingga dapat disimpulkan bahwa residual data berdistribusi normal. Hal tersebut telah memenuhi asumsi sehingga dapat dilakukan analisis regresi untuk selanjutnya.

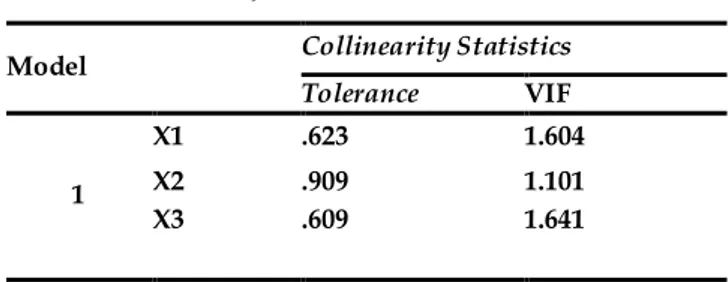

Uji Multikolonearitas

Pengujian multikolonieritas dilakukan dengan melihat nilai VIF (Variance Inflation Factor). Ketika nilai VIF < 10, maka tidak terjadi multikolonearitas sedangkan jika nilai VIF > 10 maka telah terjadi multikolonearitas. Berikut merupakan hasil pengujian multikolonearitas menggunakan software SPSS.

No. Variabel Penelitian CronbachAlpha Nilai Kritis Keterangan

1 X1 0,766 0,6 Reliabel 2 X2 0,834 Reliabel 3 X3 0,911 Reliabel 4 Y 0,901 Reliabel

Tabel 9 Uji Multikolonearitas

Sumber Data : Lampiran 3

Berdasarkan Tabel 9 dapat diketahui bahwa dari pengujian menghasilkan nilai VIF untuk variabel TQM (X1), SPK (X2), dan RWD (X3) memiliki nilai VIF yang kurang dari 10, berarti dalam kasus ini tidak terjadi multikolinearitas (tidak terdapat korelasi yang tinggi antar variabel independen).

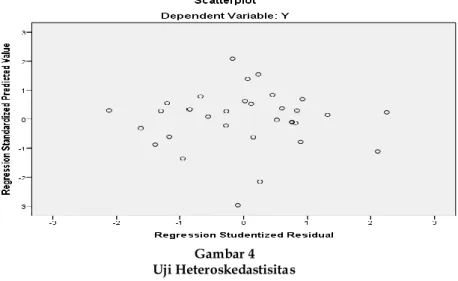

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual pengamatan satu dengan pengamatan lainnya. Dalam penelitian ini menggunakan Uji Glejser, yaitu dengan cara meregresikan antara variabel independen dengan absolut residual. Berikut adalah hasil pengujian heteroskedastisitas menggunakan software SPSS.

Tabel 10 Uji Heteroskedastisitas

Model Unstandardized Coefficients Standardized

Coefficients T Sig. B Std. Error Beta 1 (Constant) -1.478 7.383 -.200 .843 X1 .128 .156 .180 .816 .421 X2 .127 .067 .348 1.903 .067 X3 -.096 .200 -.107 -.481 .634

Sumber Data : Lampiran 3

Berdasarkan Tabel 10 menunjukkan bahwa untuk variabel kualitas TQM, SPK, RWD dan PC menghasilkan nilai Sig. masing-masing sebesar 0,421; 0,067; 0,634 yang berarti bahwa untuk semua variabel nilai Sig. lebih besar dari 0,05 sehingga dapat disimpulkan bahwa dalam kasus ini tidak terdapat kasus heteroskedastisitas. Selain itu dapat dilihat pada gambar berikut.

Model Collinearity Statistics

Tolerance VIF 1

X1 .623 1.604

X2 .909 1.101

Gambar 4 Uji Heteroskedastisitas

Gambar 4 menunjukkan bahwa plot menyebar secara acak dan tidak membentuk suatu pola tertentu sehingga dapat dikatakan tidak terjadi pelanggaran asumsi heteroskedastisitas. Jadi asumsi telah terpenuhi maka dapat dilanjutkan untuk analisis regresi selanjutnya

Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda mengetahui pengaruh interaksi TQM dengan sistem pengukuran kinerja dan interaksi TQM dengan sistem reward terhadap kinerja manajerial profit center. Berikut hasil analisis yang diperoleh dari SPSS.

Tabel 11

Hasil Pengujian Hipotesis

Keterangan:

TQM = Total Quality Management,

SPK = Sistem Pengukuran Kerja,

RWD = Sistem Reward,

TQM*SPK = Interaksi Total Quality Management dengan Sistem Pengukuran Kerja, TQM*RWD = Interaksi Total Quality Management dengan Sistem Reward,

Sumber Data : Lampiran 4 Diolah

Berdasarkan Tabel 11 diketahui bahwa analisis regresi berganda menunjukkan R2

sebesar 51,8% berarti variasi variabel dependen (kinerja manjerial profit center) 51,8% dapat dijelaskan oleh variabel independen (TQM, SPK, RWD, Interaksi TQM dengan SPK dan Interaksi TQM dengan RWD). Sedangkan sisanya 48,2% dijelaskan oleh variabel lain. Nilai

Koefisien Nilai t Nilai p

Konstanta (β0) 18,430 1,366 0,183 TQM (β1) 0,597 2,090 0,046 SPK (β2) -0,471 -3,865 0,001 RWD (β3) 0,869 2,372 0,025 TQM*SPK (β4) (Hp.1) -0,010 -3,757 0,001 TQM*RWD (β5) (Hp.2) 0,021 5,297 0,000 R2=0,518 ; Nilai F=10,014 ; Nilai p=0,000

F=10,014 dengan signifikan (nilai p) sebesar 0,000. Hal tersebut menunjukkan bahwa nilai p lebih kecil dari taraf signifikan (α) sebesar 0,05 sehingga model regresi dapat digunakan untuk memprediksi kinerja manajerial profit center karena TQM, SPK, RWD, Interaksi TQM dengan SPK dan Interaksi TQM dengan RWD berpengaruh signifikan secara bersama-sama terhadap kinerja manjerial.

Pengujian Hipotesis 1 (Ha1)

Hipotesis 1 menguji pengaruh interaksi TQM dengan sistem pengukuran kinerja terhadap kinerja manajerial profit center . Dari Tabel 11 diketahui bahwa nilai β4= -0,010 dan

nilai t-hitung= -3,757 dengan nilai p sebesar 0,001 yang berarti lebih kecil dari α sebesar 0,05. Hasil regresi ini menghasilkan koefisien interaksi β4 negatif dan signifikan. Hal ini

menunjukkan bahwa sistem pengukuran kinerja mempunyai pengaruh pemoderasi terhadap hubungan antara TQM dengan kinerja manajerial profit center, dengan arah hubungan interaksinya negatif. Semakin tinggi pengaruh sistem pengukuran kinerja semakin besar pengaruh negatif TQM terhadap kinerja manajerial profit center. Dengan kata lain variabel sistem pengukuran kinerja dapat memperlemah hubungannya terhadap variabel Total Quality Management.

Pengujian Hipotesis 2 (Ha2)

Hipotesis 2 menguji pengaruh interaksi TQM dengan sistem reward terhadap kinerja manajerial profit center. Dari Tabel 11 diketahui bahwa nilai β5= 0,021 dan nilai t-hitung=

5,297 dengan nilai p sebesar 0,000 lebih kecil dari α sebesar 0,05. Hasil pengujian ini untuk melihat pengaruh system reward terhadap hubungan TQM dengan kinerja manajerial profit center, menghasilkan koefisien interaksi β5 positif dan signifikan. Hal ini menunjukkan

bahwa sistem reward mempunyai pengaruh pemoderasi terhadap hubungan antara TQM dengan kinerja manajerial profit center, dengan arah hubungan interaksinya positif. Semakin tinggi pengaruh sistem reward semakin besar pengaruh positif TQM terhadap kinerja manajerial profit center. Hasil penelitian ini menunjukan bahwa terjadi interaksi antara TQM dengan sistem reward maksudnya adalah Total Quality Management dalam perusahaan bisa dikatakan baik jika diukur dengan sistem reward dalam perusahaan tersebut, semakin baik sistem reward yang diberikan perusahaan kepada karyawan maupun manajer akan memberikan pengaruh yang tinggi terhadap kinerja manajerial profit center dalam suatu perusahaan dan sebaliknya jika dalam suatu perusahaan tersebut Total Quality Management yang diterapkan melalui sistem reward tidak baik dan tidak tepat sasaran maka kinerja manajerial profit center dalam suatu perusahaan kurang bisa berjalan dengan baik.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil analisis data dengan menggunakan analisis regresi berganda, maka dapat disimpulkan sebagai berikut: (1) Interaksi total quality management dengan sistem pengukuran kinerja berpengaruh terhadap kinerja manajerial profit center artinya total quality management dalam perusahaan dapat dikatakan baik jika sistem pengukuran kinerja yang diterapkan dalam suatu perusahaan tersebut dilakukan dengan baik pula sehingga secara langsung maupun tidak langsung akan mempengaruhi kinerja manajerial profit center; (2) Interaksi total quality management dengan sistem reward berpengaruh terhadap kinerja manajerial profit center artinya total quality management dalam perusahaan dapat dikatakan baik jika diukur dengan sistem reward dalam perusahaan tersebut, semakin tinggi sistem reward yang diberikan perusahan kepada manajer akan memberikan pengaruh yang tinggi terhadap kinerja manajerial profit center begitu pula sebaliknya.

Saran

Dari hasil penelitian ini, saran yang dapat diberikan peneliti adalah: (1) Penelitian selanjutnya diharapkan untuk menambahkan atau mengganti variabel yang dapat mempengaruhi kinerja manajerial profit center selain Total Quality Management (TQM), sistem pengukuran kinerja dan sistem reward seperti perilaku manajer, budaya organisasi, maupun gaya kepemimpinan; (2) diharapkan untuk memperluas obyek penelitian tidak hanya perusahaan manufaktur maupun perusahan jasa, tetapi bisa diterapkan di perusahaan dagang; (3) Penelitian selanjutnya diharapkan untuk memperbanyak jumlah responden dan sampel yang digunakan adalah seluruh tingkat manajer.

Keterbatasan

Penelitian ini memiliki beberapa batasan diantaranya: (1) Membatasi pada permasalahan pengaruh penerapan Total Quality Management (TQM) sebagai variabel independen, sistem pengukuran kinerja dan sistem reward sebagai variabel moderating, kinerja manajerial dan profit center sebagai variabel dependen; (2) Responden penelitian ini hanya karyawan dalam level manajerial meliputi kepala unit, kepala bagian, dan kepala seksi pada perusahaan manufaktur maupun perusahan jasa yang berada di Surabaya; (3) Penelitian ini menggunakan metode kuesioner, peneliti tidak melakukan wawancara maupun terlibat langsung dalam aktivitas perusahaan.

DAFTAR PUSTAKA

Arum, S. A. 2010. Pengaruh Sistem Pengukuran Kinerja dan Sistem Penghargaan terhadap Kinerja Manajerial pada PT. Pelabuhan Indonesia III. Skripsi. STIESIA. Surabaya.

Anthony, R. N. dan Govindarajan, V. 2002. Sistem Pengendalian Management. Salemba Empat. Jakarta

Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro.Semarang.

Halim, A., A. Tjahjono, dan M. F. Fakhri. 2010.

Sistem Pengendalian Manajemen

. Edisi

Revisi. UPP AMP YKPN. Yogyakarta.

Hasanah, H. 2013. Pengaruh Total Quality Management terhadap Kinerja Manajerial dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan sebagai Variabel Moderating. Skripsi. Universitas Negeri Syarif Hidayatullah.

Kuncoro, M. 2003. Metode Riset Untuk Bisnis dan Ekonomi. Erlangga. Jakarta

Mardiyah, A. A dan Listianingsih. 2005. Pengaruh Sistem Pengukuran Kinerja, Sistem Reward dan Profit Center terhadap Hubungan Antara Total Quality Management dengan Kinerja Manajerial. Jurnal SNA VIII Solo: 565-585.

Mariska. 2006. Peranan Akuntansi Pertanggungjawaban dalam Meningkatkan Kinerja Manajer Pusat Laba (Studi Kasus pada PT Pos Indonesia Bandung). Skripsi. Universitas Wisyatama.

Mintje, N. 2013. Pengaruh TQM, Sistem Penghargaan dan Sistem Pengukuran Kinerja terhadap Kinerja Manajerial pada PT. Air Manado. Jurnal EMBA Volume 1: 52-62. Mulyadi dan J. Setyawan. 2001. Sistem Perencanaan dan Pengendalian Manajemen: Sistem Pelipat

Ganda Kinerja Perusahaan. Edisi 2. Salemba Empat. Jakarta.

Narsa, I Made dan R. D. Yuniawati. 2003. Pengaruh Interaksi Antara Total Quality Manajement dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan terhadap Kinerja Manajerial. Jurnal Akuntansi Keuangan Volume 5.1: 18-34.

Nasution, M. N. 2001. Manajemen Mutu Terpadu. Ghalia Indonesia. Jakarta.

. 2005. Manajemen Mutu Terpadu:Total Quality Management, Edisi Kedua. Gralia Indonesia. Bogor.

Probowati, W. S. L. 2005. Pengaruh Total Quality Management terhadap Kinerja Manajerial sengan Sistem Pengukuran KInerja dan Sistem Penghargaan serta Perilaku Manajer sebagai Variabel Moderating. Skripsi. Universitas Katolik Soegijapranata. Semarang Sianipar, R. Debora. 2013. Pengaruh Sistem Pengukuran Kinerja dan Sistem Reward terhadap

Kinerja Manajerial (Studi Empiris pada Perusahaan BUMN di Kota Padang). Skripsi. Universitas Negeri Padang.

Simamora, H. 2001. Manajemen Sumber Daya Manusia. Bina Rupa Aksara. Jakarta.

Suprantiningrum, Rr. 2002. Pengaruh Total Quality Management terhadap Kinerja Manajerial dengan Pengukuran Kinerja dan Sistem Penghargaan (Reward) sebagai Variabel Moderating. Tesis. Universitas Diponergoro.

Tjiptono, F. 2001. Prinsip-prinsip Total Quality Service. Andi Offset. Yogyakarta.

Widarsono, A. 2007. Pengaruh Kualitas Informasi Manajemen terhadap Kinerja Manajerial (Survey Pada Perusahaan Go-Publik Di Jawa Barat). Jurnal Akuntansi Fe Unsil Volume 2.2

Yuliana, Nadirsyah, Usman, B. 2012. Pengaruh Penerapan Total Quality Management terhadap Kinerja Manajerial dengan Budaya Organisasi, Sistem Pengukuran Kinerja dan Sistem Penghargaan sebagai Variabel Moderating (Studi Empiris pada Manajer Bank-Bank yang beroperasi di Banda Aceh). Jurnal Akuntansi 2(1): 127-141.