BAB IV

ANALISIS HASIL PENELITIAN

Analisis hasil penelitian merupakan pembahasan secara detail dan menyeluruh mengenai hasil penelitian sehingga diperoleh jawaban atas masalah penelitian.

IV.1 Laporan Arus Kas PT. GN

Penyusunan laporan arus kas yang dilakukan oleh PT. GN ada dua jenis yang berbeda, yaitu:

1) Laporan arus kas tahunan, konsep penyusunannya dilakukan sesuai dengan teori akuntasi yang dipaparkan dalam Bab II, yaitu menggunakan metode tidak langsung.

2) Laporan arus kas mingguan, cara dan metode penyusunannya diciptakan sendiri oleh perusahaan disesuaikan dengan jenis pemasukan dan pengeluaran yang terjadi di PT. GN.

IV.1.1 Analisis Laporan Arus Kas Tahunan

Berbagai teknik analisis dapat digunakan untuk mengukur kekuatan dan kemampuan keuangan PT. GN dalam penyediaan kas dan setara kas. Jenis analisis yang sering dilakukan oleh pihak manajemen lebih terfokus pada analisis atas Neraca dan Laporan Laba Rugi saja, beserta hubungan di antara kedua jenis laporan keuangan tersebut. Tetapi untuk memperoleh hasil analisis yang lebih informatif perlu dilakukan analisis pada Laporan Arus Kas dan hubungan di antara ketiga kategori aktivitas perusahaan, tanpa mengabaikan

data yang disajikan dalam neraca dan laporan laba rugi, serta menghitung rasio keuangan perusahaan berdasarkan data arus kas.

Laporan arus kas diklasifikasikan dalam tiga aktivitas yaitu: Operasi, Investasi, dan Pendanaan. Analisis laporan arus kas tahunan akan dimulai dari aktivitas pendanaan dilanjutkan aktivitas investasi dan berakhir pada aktivitas operasi. Hal ini dilakukan berdasarkan pada kesederhanaan setiap aktivitas sebagaimana yang ditunjukkan dalam Tabel 4.1 dan Tabel 4.2. Sebagai catatan, tahun 2005 digunakan sebagai tahun dasar perbandingan. Sehingga analisis laporan arus kas dilakukan mulai tahun 2006 – 2008.

Menentukan perubahan kas dan setara kas yang diakibatkan dari kegiatan Operasi, Investasi, dan Pendanaan. Sebagaimana yang ditunjukkan dalam Tabel 4.1 dan Tabel 4.2, tidak terdapat aktivitas pendanaan disebabkan karena PT. GN tidak melakukan aktivitas pendanaan seperti menerbitkan saham atau obligasi.

Dari tahun 2006 – 2008 kas yang dihasilkan dari kegiatan investasi selalu bernilai negatif sebagaimana yang ditunjukkan dalam Tabel 4.1 dan Tabel 4.2, yaitu:

1) Tahun 2006 arus kas bersih yang dihasilkan dari kegiatan investasi sebesar minus Rp 269.530.386

2) Tahun 2007 arus kas bersih yang dihasilkan dari kegiatan investasi sebesar minus Rp 617.330.892

3) Tahun 2008 arus kas bersih yang dihasilkan dari kegiatan investasi sebesar minus Rp 328.626.275

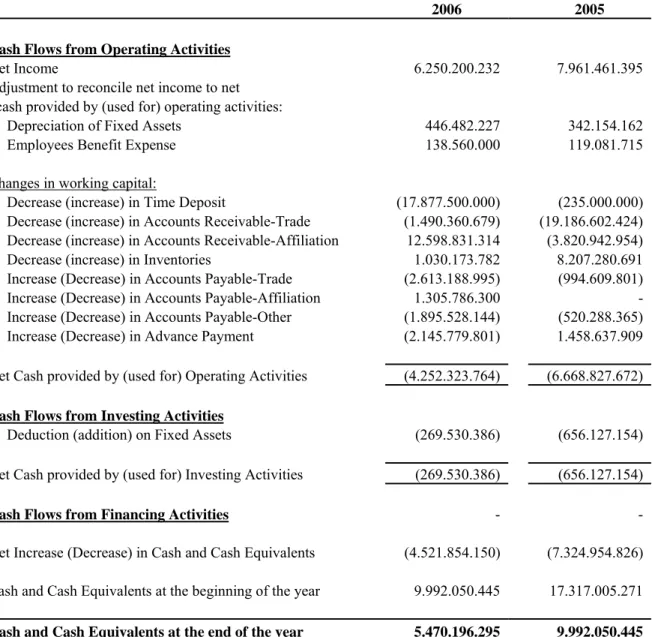

Tabel 4.1 Laporan Arus Kas Komparatif PT. GN Tahun 2005 dan 2006

PT GN

STATEMENTS OF CASH FLOWS

FOR THE YEARS ENDED DECEMBER 31, 2006 AND 2005 (In Rupiah)

2006 2005

Cash Flows from Operating Activities

Net Income 6.250.200.232 7.961.461.395

Adjustment to reconcile net income to net

cash provided by (used for) operating activities:

Depreciation of Fixed Assets 446.482.227 342.154.162

Employees Benefit Expense 138.560.000 119.081.715

Changes in working capital:

Decrease (increase) in Time Deposit (17.877.500.000) (235.000.000) Decrease (increase) in Accounts Receivable-Trade (1.490.360.679) (19.186.602.424) Decrease (increase) in Accounts Receivable-Affiliation 12.598.831.314 (3.820.942.954) Decrease (increase) in Inventories 1.030.173.782 8.207.280.691

Increase (Decrease) in Accounts Payable-Trade (2.613.188.995) (994.609.801) Increase (Decrease) in Accounts Payable-Affiliation 1.305.786.300 -

Increase (Decrease) in Accounts Payable-Other (1.895.528.144) (520.288.365)

Increase (Decrease) in Advance Payment (2.145.779.801) 1.458.637.909

Net Cash provided by (used for) Operating Activities (4.252.323.764) (6.668.827.672)

Cash Flows from Investing Activities

Deduction (addition) on Fixed Assets (269.530.386) (656.127.154)

Net Cash provided by (used for) Investing Activities (269.530.386) (656.127.154)

Cash Flows from Financing Activities - -

Net Increase (Decrease) in Cash and Cash Equivalents (4.521.854.150) (7.324.954.826)

Cash and Cash Equivalents at the beginning of the year 9.992.050.445 17.317.005.271

Cash and Cash Equivalents at the end of the year 5.470.196.295 9.992.050.445

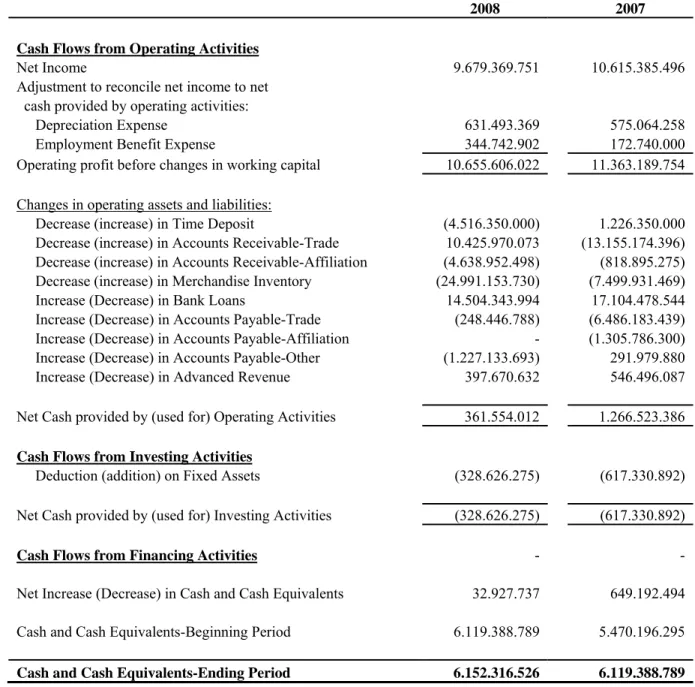

Tabel 4.2 Laporan Arus Kas Komparatif PT. GN Tahun 2007 dan 2008

PT GN

CASH FLOW STATEMENTS

FOR THE YEARS ENDED DECEMBER 31, 2008 AND 2007 (In Rupiah)

2008 2007

Cash Flows from Operating Activities

Net Income 9.679.369.751 10.615.385.496

Adjustment to reconcile net income to net

cash provided by operating activities:

Depreciation Expense 631.493.369 575.064.258

Employment Benefit Expense 344.742.902 172.740.000

Operating profit before changes in working capital 10.655.606.022 11.363.189.754

Changes in operating assets and liabilities:

Decrease (increase) in Time Deposit (4.516.350.000) 1.226.350.000 Decrease (increase) in Accounts Receivable-Trade 10.425.970.073 (13.155.174.396) Decrease (increase) in Accounts Receivable-Affiliation (4.638.952.498) (818.895.275) Decrease (increase) in Merchandise Inventory (24.991.153.730) (7.499.931.469) Increase (Decrease) in Bank Loans 14.504.343.994 17.104.478.544

Increase (Decrease) in Accounts Payable-Trade (248.446.788) (6.486.183.439) Increase (Decrease) in Accounts Payable-Affiliation - (1.305.786.300)

Increase (Decrease) in Accounts Payable-Other (1.227.133.693) 291.979.880 Increase (Decrease) in Advanced Revenue 397.670.632 546.496.087

Net Cash provided by (used for) Operating Activities 361.554.012 1.266.523.386

Cash Flows from Investing Activities

Deduction (addition) on Fixed Assets (328.626.275) (617.330.892)

Net Cash provided by (used for) Investing Activities (328.626.275) (617.330.892)

Cash Flows from Financing Activities - -

Net Increase (Decrease) in Cash and Cash Equivalents 32.927.737 649.192.494

Cash and Cash Equivalents-Beginning Period 6.119.388.789 5.470.196.295

Cash and Cash Equivalents-Ending Period 6.152.316.526 6.119.388.789

Hal ini disebabkan karena dilakukan pembelian aktiva tetap berupa kendaraan bermotor seperti mobil dan truk yang digunakan untuk melaksanakan kegiatan operasional perusahaan.

Dalam penyusunan laporan arus kas operasional PT. GN, digunakan metode tidak langsung untuk mengkonversikan pos-pos laporan neraca (Lampiran A dan D) dengan menghitung selisih pos yang sama antara tahun berjalan dengan tahun sebelumnya.

Dalam penyusunan laporan arus kas operasional PT. GN berdasarkan pada perubahan dalam rekening neraca, khususnya aktivitas operasional. Rekening yang terkait adalah aktiva lancar selain kas seperti: deposito berjangka (Time Deposit), piutang dagang (Accounts Receivable-Trade), piutang afiliasi (Accounts Receivable-Affiliation), dan persediaan barang dagangan (Merchandise Inventory). Selain aktiva lancar juga diperhitungkan rekening kewajiban lancar atau jangka pendek seperti: utang kepada bank (Bank Loans), utang dagang (Accounts Payable-Trade), utang afiliasi (Accounts Payable-Affiliation), utang lain-lain (Accounts Payable-Other) dan pembayaran dimuka dari pelanggan (Advanced Payment from Customers).

Kenaikan aktiva lancar selain kas pada PT. GN mengurangi jumlah penerimaan kas dan sebaliknya, sedangkan kenaikan kewajiban lancar atau jangka pendek meningkatkan jumlah penerimaan kas dan sebaliknya. Laporan arus kas operasional PT. GN disusun bertitik tolak dari unsur-unsur pada neraca dan laporan laba rugi.

Pada tahun 2006 perubahan kas yang dihasilkan dari kegiatan operasi bernilai negatif sebagaimana yang ditunjukkan dalam Tabel 4.1, yaitu sebesar minus Rp 4.252.323.764, hal ini disebabkan oleh:

1) Penerimaan Kas yang berasal dari: 1) Piutang dagang

Terdapat kenaikan yang sedikit pada piutang dagang sebesar Rp 1,4 miliar atau sebesar 4,8% dari piutang dagang tahun 2005. Peningkatan ini didukung dengan kenaikan yang juga tidak besar pada tingkat penjualan sebesar Rp 7,6 miliar atau sebesar 6,2% karena penjualan merupakan indikator bagi piutang dagang. Dengan adanya peningkatan piutang dagang berarti mengurangi jumlah penerimaan kas yang seharusnya diterima perusahaan.

2) Utang afiliasi

Munculnya utang afiliasi sebesar Rp 1,3 miliar. Hal ini terjadi karena perusahaan memerlukan kas yang cukup untuk membayar L/C yang sudah jatuh tempo. Jadi salah satu alternatif untuk memperoleh kas dilakukan peminjaman kepada anak perusahaan lain.

3) Pembayaran dimuka dari pelanggan

Pembayaran dimuka yang dilakukan pelanggan terjadi jika terdapat proyek besar atau untuk barang yang dipesan yang nilainya mahal. Jadi pelanggan diwajibkan membayar uang muka sebesar 10% - 50%. Terdapat penurunan pembayaran dimuka dari pelanggan sebesar Rp 2,1 miliar atau sebesar 43,7% dari tahun 2005. Dengan adanya penurunan ini, jumlah penerimaan kas perusahaan pun menjadi ikut berkurang.

2) Pengeluaran Kas yang terdiri dari: 1) Deposito berjangka

Terdapat kenaikan yang sangat signifikan pada deposito berjangka sebesar Rp 17,8 miliar atau sebesar 1814,9% dari deposito berjangka tahun 2005. Hal ini disebabkan karena penerimaan piutang yang cukup baik pada tahun 2006 dan adanya penerimaan pelunasan atas piutang afiliasi menimbulkan adanya saldo kas dan setara yang dapat dimanfaatkan untuk diinvestasikan dalam bentuk deposito berjangka waktu 1 – 3 bulan yang memiliki tingkat suku bunga yang baik pada waktu itu. Dan belum diperlukan untuk melunasi utang dagang yang belum jatuh tempo. Hal ini juga didukung oleh pernyataan manajemen perusahaan yang menyatakan keputusan untuk investasi di tahun itu baik adanya untuk dijadikan uang tabungan perusahaan masa depan. 2) Piutang afiliasi

Piutang afiliasi merupakan pinjaman antar induk perusahaan dengan anak perusahaan yang disalurkan untuk anak perusahaan yang lain yang mengalami kekurangan kas. Terdapat penurunan yang signifikan pada piutang afiliasi sebesar Rp 12,5 miliar atau sebesar 100% dari piutang afiliasi tahun 2005. Penurunan ini terjadi karena anak perusahaan telah melunasi utang afiliasi secara keseluruhan. Dengan piutang afiliasi yang mengalami penurunan berarti menambah pundi-pundi kas perusahaan. 3) Persediaan

Terdapat penurunan pada persediaan sebesar Rp 1 miliar atau sebesar 4,4% dari persediaan tahun 2005. Penurunan persediaan disebabkan

karena pembeliaan persediaan berkurang atau dibatasi. Faktor penyebabnya karena tidak ada proyek besar yang terjadi pada tahun 2006 sehingga tidak diperlukan stok persediaan yang berlebihan. Persediaan yang mengalami penurunan berdampak pada penerimaan kas yang juga tidak mengalami penurunan.

4) Utang dagang

Terdapat penurunan pada utang dagang sebesar Rp 2,6 miliar atau sebesar 13,3% dari tahun 2005. Perubahan ini terjadi karena penurunan persediaan (pembelian persediaan berkurang) di tahun 2006 sehingga secara otomatis utang kepada pemasok juga ikut menurun. Penurunan utang dagang menyebabkan penerimaan kas perusahaan juga mengalami penurunan.

5) Utang lain-lain

Yang tercakup dalam kategori utang lain-lain ini adalah utang biaya penjualan, utang biaya operasional, dan utang pajak. Terdapat penurunan pada utang lain-lain sebesar Rp 1,8 miliar atau sebesar 25% dari tahun 2005. Dan penyebab penurunan utang lain-lain di tahun 2006 adalah berkurangnya cadangan untuk pajak penghasilan perusahaan tahun 2006 yang akan dibayar pada bulan pertama tahun 2007.

Dari analisis laporan arus kas 2006 diketahui pola arus kas PT. GN menunjukkan bahwa pada tahun 2006, perusahaan memperoleh arus kas negatif dari aktivitas operasi dan aktivitas investasi, serta memperoleh arus kas nihil dari aktivitas pendanaan. Hal ini tidak terlepas dari begitu besarnya

tingkat pertumbuhan deposito berjangka di tahun 2006 yang merupakan cash

equivalent. Faktor utama ini yang menyebabkan PT. GN memperoleh arus kas

negatif dari aktivitas operasi. Jika dilihat dari sisi lain, deposito berjangka yang begitu besar akan memberikan pemasukan bagi perusahaan yang cukup besar pula yaitu dari pendapatan bunga deposito.

Jadi dapat dikatakan walaupun arus kas dari aktivitas operasi tahun 2006 bernilai negatif, tidak berarti hal ini menunjukkan kelemahan dan ketidakmampuan perusahaan untuk membayar tagihan serta untuk bergerak tumbuh dan berkembang. Melainkan kekuatan dan kemampuan perusahaan karena dapat menghasilkan kas yang diubah ke dalam bentuk deposito berjangka.

Beralih ke tahun 2007 kas yang dihasilkan dari kegiatan operasi menunjukkan kemajuan yang sangat baik dari tahun 2006 yaitu bernilai positif sebagaimana yang ditunjukkan dalam Tabel 4.2, yaitu sebesar Rp 1.266.523.386, kemajuan ini dipengaruhi oleh:

1) Penerimaan Kas yang berasal dari: 1) Piutang dagang

Terdapat kenaikan yang signifikan pada piutang dagang sebesar Rp 13,1 miliar atau sebesar 40,8% dari piutang dagang tahun 2006. Peningkatan ini didukung dengan kenaikan tingkat penjualan sebesar Rp 30,4 miliar atau sebesar 23%. Nominal kenaikan piutang dagang di tahun 2007 terbilang cukup sedikit dibandingkan kenaikan penjualan yang terjadi di tahun 2007 artinya dengan kenaikan penjualan tersebut tidak terlalu memberikan kesulitan bagi penagihan piutang.

Sungguhpun demikian, dengan adanya peningkatan piutang dagang tetap mengurangi jumlah penerimaan kas yang seharusnya diterima perusahaan.

2) Utang bank

Munculnya utang kepada bank di tahun 2007 sebesar Rp 17,1 miliar disebabkan adanya sebagian besar L/C yang sudah jatuh tempo dan harus segera dilunasi. Selain dengan mencairkan deposito, alternatif lain yang dilakukan perusahaan adalah dengan meminjam kepada bank yang merupakan sumber pemasukan bagi perusahaan.

3) Utang afiliasi

Terdapat penurunan yang signifikan pada utang afiliasi sebesar Rp 1,3 miliar atau sebesar 100% dari utang afiliasi tahun 2006 sehingga akun utang afiliasi tidak muncul di tahun 2007. Penurunan ini terjadi karena selama tahun 2007, terutama di penghujung tahun, perusahaan melakukan penyelesaian afiliasi dalam jumlah yang sama dengan utang afiliasi tahun 2006. Sehingga kas perusahaan berkurang untuk melunasi utang afiliasi tahun 2006.

4) Pembayaran dimuka dari pelanggan

Terdapat kenaikan pembayaran dimuka dari pelanggan sebesar Rp 546 juta atau sebesar 19,7% dari tahun 2006. Peningkatan ini diperoleh dari semakin bertambahnya proyek. Oleh karena itu pelanggan membayar uang muka atas barang yang dipesan. Dengan adanya peningkatan ini, jumlah pundi-pundi kas perusahaan juga mengalami kenaikan.

1) Deposito berjangka

Terdapat penurunan yang tidak signifikan pada deposito berjangka sebesar Rp 1,2 miliar atau sebesar 6,5% dari deposito berjangka tahun 2006. Penurunan ini terjadi karena beberapa L/C sudah jatuh tempo dan harus segera dilunasi. Jadi salah satu alternatif yang dilakukan perusahaan untuk menambah jumlah kas adalah dengan mencairkan deposito sehingga dapat menutupi L/C yang sudah jatuh tempo.

2) Piutang afiliasi

Munculnya kembali piutang afiliasi sebesar Rp 818 juta setelah piutang afiliasi tahun 2006 nihil. Hal ini terjadi karena banyak anak perusahaan yang memerlukan dana yang menyebabkan kas perusahaan berkurang. 3) Persediaan

Terdapat kenaikan yang cukup signifikan pada persediaan sebesar Rp 7,4 miliar atau sebesar 33,7% dari persediaan tahun 2006. Perubahan ini disebabkan karena ada beberapa proyek besar (salah satu contoh proyek Indonesian Tower) sehingga harus diimbangi dengan pembeliaan persediaan yang juga harus bertambah. Jadi harus terdapat stok yang cukup untuk mengimbangi hal tersebut. Persediaan yang mengalami peningkatan berdampak pada kas perusahaan yang berkurang untuk membiayai pembelian barang dagangan.

4) Utang dagang

Terdapat penurunan yang cukup signifikan pada utang dagang sebesar Rp 6,4 miliar atau sebesar 38,1% dari utang dagang tahun 2006. Penurunan ini disebabkan karena banyaknya pembelian persediaan

yang dilakukan secara tunai. Penurunan utang dagang menyebabkan kas perusahaan menjadi ikut mengalami penurunan.

5) Utang lain-lain

Terdapat kenaikan pada utang lain-lain sebesar Rp 291 juta atau sebesar 5,1% dari tahun 2006. Peningkatan ini didapatkan karena adanya cadangan untuk pajak penghasilan perusahaan tahun 2007 akan dibayarkan pada bulan pertama di tahun 2008. Dengan adanya kenaikan utang lain-lain berdampak pada kas perusahaan yang tidak mengalami penurunan.

Dibandingkan tahun 2006, di tahun 2007 PT. GN dapat memulihkan keadaan menjadi lebih baik yaitu perusahaan memperoleh arus kas positif dari aktivitas operasi, arus kas negatif dari aktivitas investasi, serta memperoleh arus kas nihil dari aktivitas pendanaan.

Jadi perusahaan mampu untuk membalikkan keadaan menjadi lebih kondusif sehingga kegiatan perusahaan terutama kegiatan operasional perusahaan dapat berjalan dengan lebih lancar. Sungguhpun demikian, hampir sebagian besar penerimaan kas perusahaan diperoleh dari pinjaman bank.

Untuk tahun 2008 kas yang dihasilkan dari kegiatan operasi menunjukkan kemunduran dibandingkan dengan tahun 2007 walaupun masih bernilai positif sebagaimana yang ditunjukkan dalam Tabel 4.2, yaitu sebesar Rp 361.554.012, perubahan ini disebabkan oleh:

1) Piutang dagang

Terdapat penurunan yang cukup signifikan pada piutang dagang sebesar Rp 10,4 miliar atau sebesar 22,9% dari piutang dagang tahun 2007. Penurunan ini didukung oleh cukup banyaknya penjualan secara tunai yang terjadi sepanjang tahun 2008 yang berdampak pada penerimaan kas menjadi bertambah.

2) Utang bank

Terdapat kenaikan yang sangat signifikan pada utang kepada bank yaitu sebesar Rp 14,5 miliar atau sebesar 84,8% dari utang bank tahun 2007. Peningkatan ini disebabkan karena banyaknya L/C yang sudah jatuh tempo dan harus segera dilunasi sehingga perusahaan membutuhkan kas dalam jumlah yang cukup besar.

3) Pembayaran dimuka dari pelanggan

Terdapat kenaikan pembayaran dimuka dari pelanggan sebesar Rp 397 juta atau sebesar 12,7% dari tahun 2007. Peningkatan ini didukung oleh semakin bertambahnya proyek. Oleh karena itu pelanggan membayar uang muka atas barang yang dipesan. Barang yang dipesan belum dikrim ke pelanggan. Uang muka dari pelanggan tidak dikembalikan jika proyek yang telah disetujui sebelumnya ternyata gagal direalisasi. Dengan adanya peningkatan ini, jumlah pundi-pundi kas perusahaan juga mengalami kenaikan.

1) Deposito berjangka

Terdapat kenaikan pada deposito berjangka sebesar Rp 4,5 miliar atau sebesar 25,6% dari deposito berjangka tahun 2007. Kenaikan ini didukung oleh kenaikan penjualan tunai sehingga saldo kas sangat tepat untuk diinvestasikan dalam bentuk deposito berjangka yang memiliki tingkat suku bunga yang lebih tinggi dibandingkan dengan suku bunga tabungan biasa. Dengan adanya deposito merupakan satu pilihan bagi perusahaan untuk menginvestasikan saldo kasnya yang sewaktu-waktu dapat dicairkan untuk berbagai keperluan.

2) Piutang afiliasi

Terdapat kenaikan yang sangat signifikan pada piutang afiliasi sebesar Rp 4,6 miliar atau sebesar 566,49% dari piutang afiliasi tahun 2007. Kenaikan ini terjadi karena banyak anak perusahaan yang memerlukan dana. Indikator piutang afiliasi hanya utang – piutang antar anak perusahaan dan induk perusahaan. Hal ini menyebabkan pundi-pundi kas perusahaan menjadi berkurang.

3) Persediaan

Terdapat kenaikan yang cukup signifikan pada persediaan sebesar Rp 24,9 miliar atau sebesar 83,9% dari persediaan tahun 2007. Perubahan ini disebabkan karena ada penambahan Kantor Perwakilan (KP) di beberapa daerah yang menyebabkan stok persediaan juga harus bertambah. Di sisi lain terdapat nilai yang cukup besar untuk barang yang masih dalam perjalanan yang masih diakui perusahaan jika belum sampai ke pelanggan serta terdapatnya beberapa proyek besar, di mana

salah satunya proyek yang bernilai besar gagal untuk direalisasi sehingga persediaan menjadi berlebih. Persediaan yang mengalami peningkatan berdampak pada kas perusahaan yang berkurang.

4) Utang dagang

Terdapat penurunan yang tidak besar pada utang dagang sebesar Rp 248 juta atau sebesar 2,36% dari tahun 2007. Perubahan ini disebabkan karena ada beberapa utang dagang yang sudah jatuh tempo dan harus dilunasi.

5) Utang lain-lain

Terdapat penurunan yang cukup signifikan pada utang lain-lain sebesar Rp 1,2 miliar atau sebesar 20,63% dari tahun 2007. Penurunan ini disebabkan oleh berkurangnya cadangan untuk pajak penghasilan tahun 2008 dan berkurangnya cadangan biaya penjualan tahun 2008.

Begitu pula dengan data yang tersirat pada laporan arus kas tahun 2008, yaitu PT. GN memperoleh arus kas positif dari aktivitas operasional, arus kas negatif dari aktivitas investasi, serta memperoleh arus kas nihil dari aktivitas pendanaan.

Arus kas positif yang dihasilkan dari kegiatan operasi di tahun 2008 tidak sebesar tahun 2007 salah satunya disebabkan oleh adanya persediaan barang dagangan yang cukup tinggi. Ada salah satu proyek yang bernilai besar gagal terealisasi di tahun 2008. Sedangkan perusahaan sudah membeli barang pesanan konsumen, barang tersebut merupakan barang yang cukup sulit dijual di pasaran.

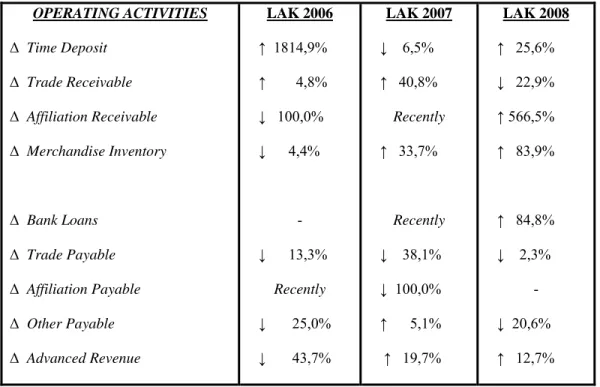

Kesembilan penjelasan mengenai perubahan dalam pos-pos kategori aktivitas operasi tahun 2006 – 2008, disajikan dalam Tabel 4.3.

Tabel 4.3 Rekapitulasi Perubahan Aktivitas Operasi Tahun 2006 – 2008

OPERATING ACTIVITIES Δ Time Deposit Δ Trade Receivable Δ Affiliation Receivable Δ Merchandise Inventory Δ Bank Loans Δ Trade Payable Δ Affiliation Payable Δ Other Payable Δ Advanced Revenue LAK 2006 ↑ 1814,9% ↑ 4,8% ↓ 100,0% ↓ 4,4% - ↓ 13,3% Recently ↓ 25,0% ↓ 43,7% LAK 2007 ↓ 6,5% ↑ 40,8% Recently ↑ 33,7% Recently ↓ 38,1% ↓ 100,0% ↑ 5,1% ↑ 19,7% LAK 2008 ↑ 25,6% ↓ 22,9% ↑ 566,5% ↑ 83,9% ↑ 84,8% ↓ 2,3% - ↓ 20,6% ↑ 12,7%

Sumber: Data Keuangan PT. GN

IV.1.2 Analisis Perkembangan Pola Arus Kas

Dari hasil analisis laporan arus kas tahunan yang telah dipaparkan pada bagian sebelumnya, maka dapat dibuat analisis perkembangan pola arus kas berdasarkan kelompok aktivitas untuk mengetahui kekuatan dan kemampuan keuangan pada PT. GN.

Sungguhpun arus kas operasi positif memungkinkan sebuah perusahaan untuk membayar tagihan, kreditur, pemegang saham, dan memiliki kesempatan untuk bergerak tumbuh dan berkembang. Arus kas operasi negatif berarti sebuah perusahaan berada dalam situasi yang kurang menguntungkan,

perusahaan harus melihat sumber kas lain, yang akhirnya mengering jika aktivitas operasi tidak berhasil.

Keadaan ini tidak sepenuhnya sesuai sebagaimana yang terjadi pada PT. GN. Walaupun di tahun 2006 arus kas operasi negatif yang dihasilkan PT. GN tetapi keadaan ini tidak berarti keuangan PT. GN mengalami kelemahan. Yang terjadi malah sebaliknya, keuangan PT. GN menunjukkan kekuatan dan kemampuan dalam menghasilkan kas yang sebagian besar berbentuk deposito berjangka. Arus kas operasi positif yang dihasilkan PT. GN di tahun 2007 dan 2008, walaupun sebagian diperoleh dari pinjaman bank yang mulai muncul di tahun 2007. Dengan keadaan seperti ini tetap menunjukkan kekuatan dan kemampuan keuangan PT. GN yang mampu menggunakan arus kas yang dihasilkan dari operasi untuk membiayai kegiatan operasionalnya.

Analisis perkembangan pola arus kas tersebut diatas menunjukkan betapa pentingnya arus kas operasional bagi PT. GN untuk membiayai aktivitas perusahaan dalam jangka panjang, termasuk didalamnya yaitu: aktivitas operasi, investasi, dan pendanaan.

IV.2 Siklus Konversi Kas

Dalam hal meningkatkan arus kas perusahaan diperlukan manajemen pemanfaatan aktiva. PT. GN merupakan perusahaan dagang sehingga manajemen pemanfaatan aktiva yang penting adalah percepatan siklus konversi kas. Percepatan siklus konversi kas merupakan langkah penting yang harus diambil dan dikelola dengan baik oleh perusahaan sehingga arus kas yang dihasilkan perusahaan dapat diperoleh dalam waktu yang sesingkat mungkin.

Untuk dapat menginterpretasi percepatan siklus konversi kas diperlukan manajemen modal kerja yang baik dan efektif. Modal kerja sangat penting bagi perusahaan. Perusahaan yang tidak memiliki kecukupan modal kerja akan sulit untuk menjalankan kegiatan operasinya atau akan macet kegiatan operasinya.

IV.2.1 Manajemen Piutang Dagang

Jika kita perhatikan laporan keuangan PT. GN, baik itu Neraca, Laporan Laba Rugi, maupun Laporan Arus Kas, maka diketahui bahwa penerimaan kas dari pelanggan merupakan sumber arus kas masuk yang memiliki ranking kontribusi terbesar jika dibandingkan dengan aktivitas-aktivitas penerimaan operasional lainnya. Oleh karena itu, diperlukan manajemen piutang dagang yang serius untuk dapat memperoleh pemasukan kas yang lebih banyak dalam waktu yang sesingkat mungkin.

Berikut akan kita tinjau kembali kebijakan penjualan yang diberlakukan perusahaan, yaitu penjualan dilakukan dalam dua sistem, yaitu penjualan tunai dan penjualan kredit. Sistem penjualan tunai diberlakukan bagi konsumen baru, sedangkan bagi konsumen yang sudah menjalin hubungan baik dan memiliki reputasi yang baik dalam penyelesaian pembayaran akan diberikan fasilitas kredit. Jangka waktu kredit yang diberikan bervariasi sebagai berikut:

1) Produk kategori broadcast 1 bulan 2) Produk kategori business to business 2 minggu

3) Service dan suku cadang 2 minggu – 1 bulan

Namun pada kenyataannya, penyelesaian pembayaran yang terjadi jauh lebih longgar dari yang sudah ditetapkan, khususnya bila kurs USD meningkat

jauh dari yang sebelumnya, konsumen cenderung meminta kebijaksanaan dari perusahaan untuk mengundurkan waktu pembayarannya.

Hal ini dapat dilihat dari daftar umur piutang PT. GN tahun 2006 – 2008. Daftar umur piutang (aging schedule) merupakan suatu laporan yang menunjukkan lamanya umur piutang. Dengan adanya daftar umur piutang dapat mengungkapkan adanya pola pelanggaran dan menunjukkan di mana usaha penagihan perlu dipusatkan. Daftar ini sangat membantu dalam melakukan pengkajian kecukupan cadangan untuk piutang ragu-ragu, karena semakin lama piutang itu tertunda maka semakin besar kemungkinan tagihan macet. Penggunaan daftar ini dapat membantu mencegah terjadinya kerugian di masa yang akan datang, karena pelanggan lama yang sudah terlalu lama berutang cenderung mencari pemasok baru.

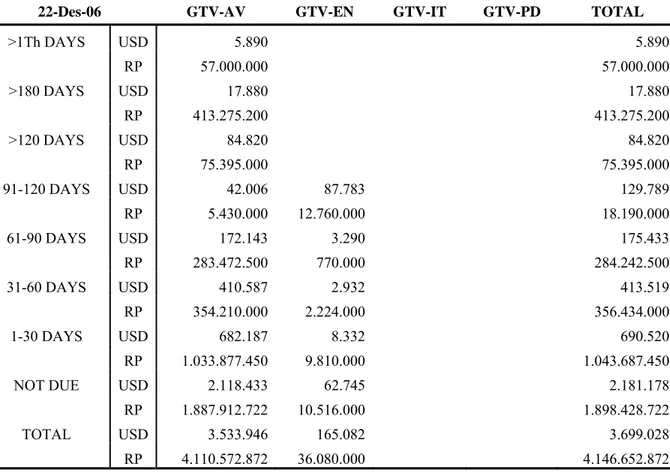

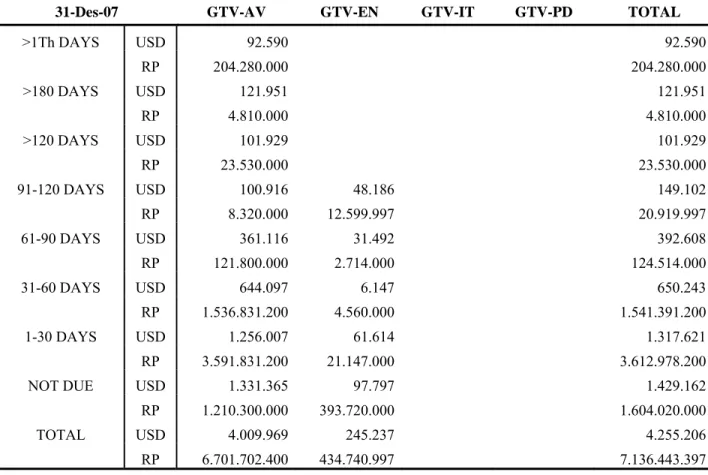

Dengan melihat daftar umur piutang tahun 2006 yang disajikan dalam Tabel 4.4, terlihat jelas bahwa sebagian yaitu +/- 50% penerimaan piutang meleset jauh dari yang seharusnya, hal inilah yang cukup mempengaruhi aktivitas operasional menjadi terganggu.

Kembali terjadi seperti daftar piutang tahun 2006, di daftar piutang tahun 2007 yang disajikan dalam Tabel 4.5, pun terlihat jelas bahwa +/- 77% penerimaan piutang meleset jauh dari yang seharusnya, hal inilah yang kembali mempersulit kelancaran dari aktivitas operasional.

Tabel 4.4 Daftar Umur Piutang Tahun 2006

22-Des-06 GTV-AV GTV-EN GTV-IT GTV-PD TOTAL

>1Th DAYS USD 5.890 5.890 RP 57.000.000 57.000.000 >180 DAYS USD 17.880 17.880 RP 413.275.200 413.275.200 >120 DAYS USD 84.820 84.820 RP 75.395.000 75.395.000 91-120 DAYS USD 42.006 87.783 129.789 RP 5.430.000 12.760.000 18.190.000 61-90 DAYS USD 172.143 3.290 175.433 RP 283.472.500 770.000 284.242.500 31-60 DAYS USD 410.587 2.932 413.519 RP 354.210.000 2.224.000 356.434.000 1-30 DAYS USD 682.187 8.332 690.520 RP 1.033.877.450 9.810.000 1.043.687.450

NOT DUE USD 2.118.433 62.745 2.181.178

RP 1.887.912.722 10.516.000 1.898.428.722

TOTAL USD 3.533.946 165.082 3.699.028

RP 4.110.572.872 36.080.000 4.146.652.872

Sumber: Data Keuangan PT. GN

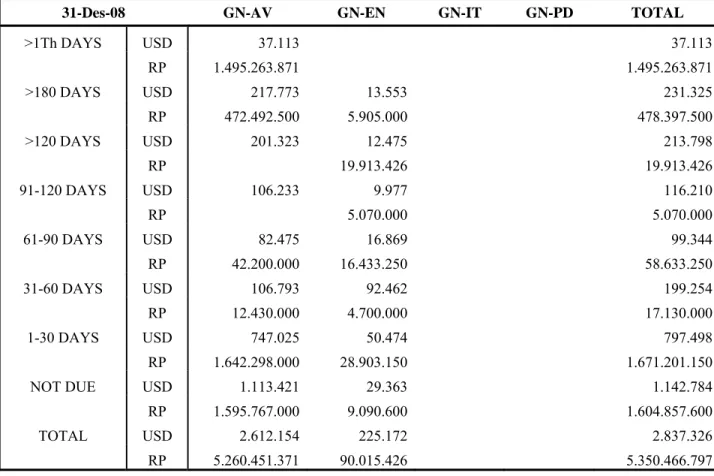

Terulang kembali di tahun 2008 seperti yang disajikan dalam Tabel 4.6, +/- 70% penerimaan piutang meleset jauh dari yang seharusnya, hal inilah yang tetap mempersulit kelancaran dari aktivitas operasional.

Dengan adanya perpanjangan waktu kredit yang lunak dan perjalanan daftar umur piutang yang sangat fleksibel dalam hal penagihan dan pembayarannya, mau tidak mau perusahaan akan mengalami kesulitan dalam memprediksi penerimaan uang yang masuk, dan mengganggu rencana pengeluaran yang mungkin sudah dijadwalkan oleh bagian keuangan.

Tabel 4.5 Daftar Umur Piutang Tahun 2007

31-Des-07 GTV-AV GTV-EN GTV-IT GTV-PD TOTAL

>1Th DAYS USD 92.590 92.590 RP 204.280.000 204.280.000 >180 DAYS USD 121.951 121.951 RP 4.810.000 4.810.000 >120 DAYS USD 101.929 101.929 RP 23.530.000 23.530.000 91-120 DAYS USD 100.916 48.186 149.102 RP 8.320.000 12.599.997 20.919.997 61-90 DAYS USD 361.116 31.492 392.608 RP 121.800.000 2.714.000 124.514.000 31-60 DAYS USD 644.097 6.147 650.243 RP 1.536.831.200 4.560.000 1.541.391.200 1-30 DAYS USD 1.256.007 61.614 1.317.621 RP 3.591.831.200 21.147.000 3.612.978.200

NOT DUE USD 1.331.365 97.797 1.429.162

RP 1.210.300.000 393.720.000 1.604.020.000

TOTAL USD 4.009.969 245.237 4.255.206

RP 6.701.702.400 434.740.997 7.136.443.397

Sumber: Data Keuangan PT. GN

Untuk memperkuat penjelasan mengenai daftar umur piutang yang telah dijabarkan di atas, maka akan dilakukan penghitungan dengan rasio dalam menentukan tingkat perputaran piutang dagang dan rata-rata pengumpulan piutang dagang di tahun 2006, 2007 dan 2008, seperti yang ditunjukkan dalam persamaan 2.1 dan 2.2.

Informasi mengenai tingkat perputaran piutang dagang dan rata-rata pengumpulan piutang dagang tahun 2006, 2007, 2008 disajikan dalam Tabel 4.7.

Tabel 4.6 Daftar Umur Piutang Tahun 2008

31-Des-08 GN-AV GN-EN GN-IT GN-PD TOTAL

>1Th DAYS USD 37.113 37.113 RP 1.495.263.871 1.495.263.871 >180 DAYS USD 217.773 13.553 231.325 RP 472.492.500 5.905.000 478.397.500 >120 DAYS USD 201.323 12.475 213.798 RP 19.913.426 19.913.426 91-120 DAYS USD 106.233 9.977 116.210 RP 5.070.000 5.070.000 61-90 DAYS USD 82.475 16.869 99.344 RP 42.200.000 16.433.250 58.633.250 31-60 DAYS USD 106.793 92.462 199.254 RP 12.430.000 4.700.000 17.130.000 1-30 DAYS USD 747.025 50.474 797.498 RP 1.642.298.000 28.903.150 1.671.201.150

NOT DUE USD 1.113.421 29.363 1.142.784

RP 1.595.767.000 9.090.600 1.604.857.600

TOTAL USD 2.612.154 225.172 2.837.326

RP 5.260.451.371 90.015.426 5.350.466.797

Sumber: Data Keuangan PT. GN

Tabel 4.7 Perputaran Piutang Dagang dan Rata-Rata Pengumpulan Piutang Dagang Tahun 2006 – 2008

Sumber: Data Keuangan PT. GN

Keterangan 2006 2007 2008

Penjualan bersih (Net Sales) Rp132.131.171.587 Rp162.624.402.096 Rp178.392.534.128 Piutang dagang awal tahun Rp 30.749.534.873 Rp 32.239.895.552 Rp 45.395.069.948

Piutang dagang akhir tahun Rp 32.239.895.552 Rp 45.395.069.948 Rp 34.969.099.875 Rata-rata piutang dagang-bersih

(Average Trade Account Receivable-Net) Rp 31.494.715.213 Rp 38.817.482.750 Rp 40.182.084.912

Perputaran piutang dagang

(Receivables Turnover) 4,20 kali 4,19 kali 4,44 kali Rata-rata pengumpulan piutang dagang

Jika dibandingkan dengan kebijakan penjualan yang seharusnya berlaku pada perusahaan, maka receivables turnover 4 kali atau average collection

period 87 dan 82 hari, sudah sangat jauh menyimpang dari kebijakan penjualan

perusahaan yang memberikan kredit selama 30 hari.

Penyebab dari kemunduran rata-rata pengumpulan piutang dagang adalah dipengaruhi oleh lemahnya perusahaan dalam usaha menagih piutang dagang kepada pelanggan. Dan biasanya pelanggan mengundur waktu pembayaran terutama bila kurs USD meningkat. Yang melakukan penagihan adalah bagian keuangan tetapi selama ini tidak ada satu atau beberapa personil yang khusus dalam hal melakukan usaha penagihan kepada pelanggan. Baru pada awal kuartal keempat tahun 2008 ditunjuk satu personil yang khusus menangani dan bertanggungjawab dalam usaha melakukan penagihan kepada pelanggan. Maka dari itu rata-rata pengumpulan piutang pada tahun 2008 sedikit lebih baik daripada tahun 2006 dan 2007. Penyebab lain adalah PT. GN merupakan salah satu perusahaan yang cukup kuat dan bertahan dalam industri teknologi multimedia (produk-produk non konsumsi publik) sehingga memungkinkan perusahaan untuk memperpanjang atau memberi kelonggaran jangka waktu pemberian kredit dibanding kompetitor lain yang lebih lemah.

Berdasarkan analisis di atas terjadi fluktuasi dari tahun 2006 – 2008 yang menyebabkan piutang dagang turun naik silih berganti dengan signifikan. Karena dipengaruhi oleh faktor penjualan kredit yang juga tidak selalu konstan setiap tahunnya dan pelunasan dari pelanggan yang tidak stabil. Maka dengan kondisi seperti itu secara langsung mempengaruhi rasio perputaran piutang dagang.

Berdasarkan informasi yang diperoleh dari pihak manajemen, adalah ditemukan bahwa metode penghapusan langsung (Direct Write-off Method) yang dianut oleh PT. GN. Metode ini berdasarkan daftar umur piutang, cukup banyak jumlah piutang mengkhawatirkan yang jauh dari batas kebijakan perusahaan untuk menjadi piutang yang tak tertagih terutama yang telah berumur lebih dari satu tahun. Walaupun pada kenyataannya, ada beberapa piutang mengkhawatirkan tersebut dapat juga dilunasi oleh pelanggan dan sebagian lagi memang tidak dapat dilunasi.

IV.2.2 Manajemen Persediaan Barang Dagangan

Mengingat produk-produk yang dimiliki oleh PT. GN adalah produk-produk teknologi multimedia non konsumsi publik yang sebagian besar merupakan barang impor dengan harga mahal, maka sistem persediaannya menggunakan sistem JIT (Just in Time). Jadi tidak memerlukan stock yang terlalu banyak. Untuk produk utama jika ada pesanan dari konsumen, baru dilakukan pemesanan kepada vendor. Khusus untuk suku cadang, PT. GN memilki stock yang memadai. Nilai persediaan PT. GN terbilang cukup besar didasarkan pada adanya proyek dari perusahaan atau institusi pemerintah dengan harga barang yang tergolong mahal.

Tingkat persediaan barang dagang pada suatu perusahaan biasanya dapat mencerminkan omset penjualan yang ingin dicapai. Kebijakan sebagai distributor tunggal untuk produk SONY non konsumsi publik dan PT. GN seringkali memenangkan tender untuk mengerjakan proyek-proyek besar menyebabkan PT. GN harus mempunyai tingkat persediaan yang cukup

memadai, baik secara jenisnya ataupun kuantitasnya dengan mengusahakan tingkat persediaan yang cukup, maka secara tidak langsung akan meningkatkan tingkat penjualan.

Posisi tingkat persediaan barang dagang yang bertambah dalam jumlah yang signifikan diakhir periode biasanya menunjukkan bahwa rencana/target penjualan yang telah disusun tidak terealisasi, ataupun pembelian yang dilakukan tidak sesuai dengan penjualan yang terjadi. Atau bisa juga dikarenakan ada beberapa proyek besar yang gagal terealisasi padahal uang muka sudah diterima perusahaan dan telah dilakukan pembelian barang dagang.

Peningkatan jumlah persediaan barang dagang dapat mengurangi penghasilan kas dari aktivitas operasional, sebab perusahaan harus mengeluarkan kas untuk membiayai pembelian atas persediaan barang dagang tersebut sekalipun pelanggan telah membayar uang muka di awal perjanjian. Tetap saja hal ini akan mempengaruhi arus kas perusahaan.

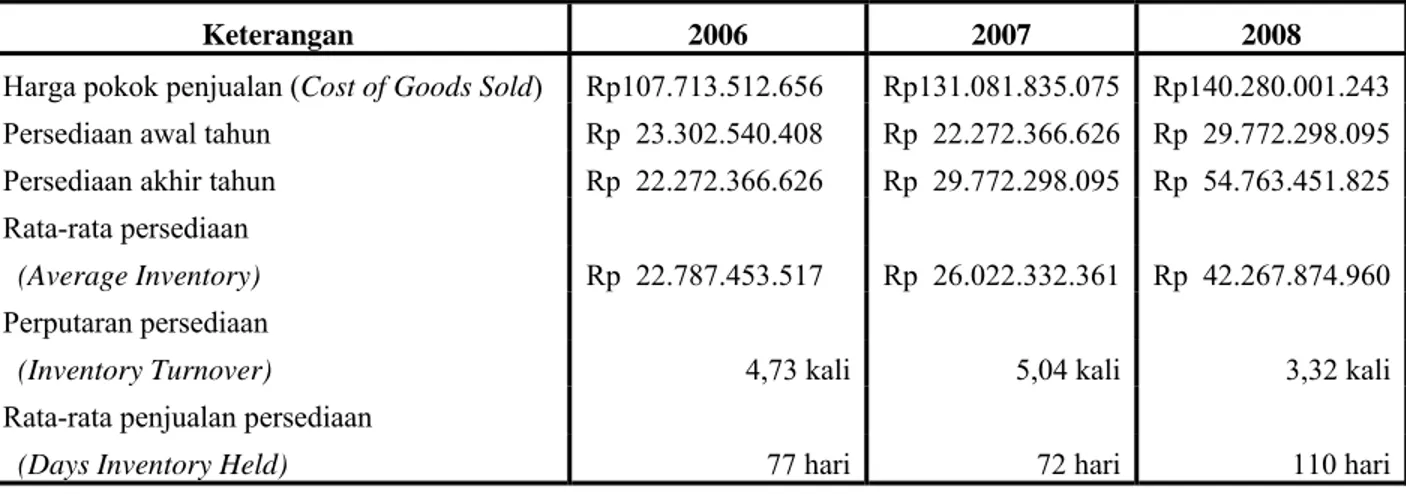

Untuk mengetahui kesesuaian tingkat persediaan dengan tingkat penjualan atau dengan kata lain untuk mengetahui tingkat perputaran persediaan dan rata-rata penjualan persediaan barang dagangan pada PT. GN tahun 2006, 2007 dan 2008 maka akan dilakukan penghitungan dengan rasio, seperti ditunjukkan dalam persamaan 2.4 dan 2.5.

Informasi mengenai tingkat perputaran persediaan dan rata-rata penjualan persediaan barang dagangan pada PT. GN disajikan dalam Tabel 4.8.

Tabel 4.8 Perputaran Persediaan dan Rata-Rata Penjualan Persediaan Tahun 2006 – 2008

Sumber: Data Keuangan PT. GN

Dari hasil penghitungan, tingkat persediaan perusahaan di tahun 2007, diketahui bahwa tingkat perputaran persediaan adalah mengalami kenaikan dibanding tahun 2006. Dan di tahun 2008 tingkat perputaran persediaan kembali turun cukup drastis. Dengan semakin menurunnya tingkat perputaran persediaan, diartikan bahwa tingkat persediaan yang ada semakin tinggi dari yang sebelumnya, dan sebaliknya. Tingkat persediaan yang semakin tinggi mengakibatkan arus kas operasional yang semakin menurun, karena terhisap oleh pembayaran untuk pengadaan barang dagangan tersebut. Dan jika tingkat persediaan menurun merupakan salah satu indikasi meningkatnya arus kas operasional.

Berdasarkan hasil analisis di atas, persediaan barang dagangan mulai tahun 2006 – 2008 mengalami trend yakni terus menanjak. Sungguhpun di tahun 2006 persediaan barang dagang mengalami penurunan dan kembali naik dan terus naik cukup drastis di tahun 2007 dan 2008. Hal ini disebabkan adanya proyek-proyek yang diterima oleh PT. GN dari pelanggan baik

Keterangan 2006 2007 2008

Harga pokok penjualan (Cost of Goods Sold) Rp107.713.512.656 Rp131.081.835.075 Rp140.280.001.243 Persediaan awal tahun Rp 23.302.540.408 Rp 22.272.366.626 Rp 29.772.298.095 Persediaan akhir tahun Rp 22.272.366.626 Rp 29.772.298.095 Rp 54.763.451.825 Rata-rata persediaan

(Average Inventory) Rp 22.787.453.517 Rp 26.022.332.361 Rp 42.267.874.960 Perputaran persediaan

(Inventory Turnover) 4,73 kali 5,04 kali 3,32 kali Rata-rata penjualan persediaan

perusahaan maupun pemerintah serta institusi lainnya. Ada beberapa proyek bernilai besar yang gagal direalisasi di tahun 2008 sehingga persediaan menjadi berlebih dengan nilai yang juga cukup besar. Dengan kondisi seperti itu, maka secara langsung mempengaruhi rasio perputaran persediaan.

IV.2.3 Manajemen Utang Dagang

Selain manajemen piutang dagang dan persediaan barang dagangan, sangat diperlukan juga manajemen utang dagang, yang merupakan sumber yang berharga bagi aktivitas operasional perusahaan. Utang dagang adalah bagian terbesar dari utang jangka pendek, yang berkisar 40% dari total kewajiban perusahaan yang berbentuk nonlembaga-keuangan.

Pernyataan ini benar adanya jika dilihat dari Neraca Komparatif (Lampiran A dan D) yang menunjukkan di tahun 2006 utang dagang memilki kontribusi 63,64% dari total kewajiban yang berbentuk nonlembaga-keuangan, sedikit mengalami penurunan di tahun 2007 yang berkisar 53,23%, serta tidak jauh berbeda di tahun 2008 yaitu 54,96%.

Berikut akan kita tinjau kembali kebijakan pembelian yang diberlakukan perusahaan, sistem pengadaan barang seperti halnya penjualan memiliki dua versi juga, yaitu:

1) 50% dimuka, dan sisanya 50% dilunasi dalam waktu 1 bulan 2) 100% dilunasi dalam waktu 1 bulan setelah barang diterima

Dalam pelaksanaannya, pembayaran kepada vendor harus menggunakan USD dan jangka waktu pembayaran kepada vendor tidak terlalu dapat memiliki kelonggaran seperti yang terjadi pada pemberian kredit

perusahaan kepada konsumen. Hal ini pula yang akan menyebabkan adanya kesulitan perusahaan untuk mengatur pemasukan dan pengeluaran uang.

Untuk mengetahui tingkat perputaran utang dagang dan rata-rata pembayaran utang dagang pada PT. GN tahun 2006, 2007, dan 2008 maka dapat dilakukan penghitungan dengan rasio, seperti ditunjukkan dalam persamaan 2.7 dan 2.8.

Informasi mengenai tingkat perputaran persediaan dan rata-rata

penjualan persediaan barang dagangan pada PT. GN disajikan dalam Tabel 4.9.

Tabel 4.9 Perputaran Utang Dagang dan Rata-Rata Pembayaran Utang Dagang Tahun 2006 – 2008

Sumber: Data Keuangan PT. GN

Berdasarkan hasil yang ditunjukkan dalam Tabel 4.9 mengindikasikan bahwa PT. GN tidak mengambil perpanjangan waktu atau tidak terlalu mengundur waktu dalam melunasi utang dagang. Sehingga perusahaan cukup dibuat sulit untuk mengatur pemasukan dan pengeluaran uang.

Dalam pelaksanaan pembayaran ke vendor, jangka waktu pembayaran kepada vendor tidak dapat memiliki kelonggaran seperti yang terjadi pada pemberian kredit perusahaan kepada konsumen. Hal ini pula yang akan

Keterangan 2006 2007 2008

Harga pokok penjualan (Cost of Goods Sold) Rp107.713.512.656 Rp131.081.835.075 Rp140.280.001.243 Utang dagang awal tahun Rp 19.637.096.931 Rp 17.023.907.936 Rp 10.537.724.497 Utang dagang akhir tahun Rp 17.023.907.936 Rp 10.537.724.497 Rp 10.289.277.709 Rata-rata utang dagang

(Average Accounts Payable) Rp 18.330.502.434 Rp 13.780.816.217 Rp 10.413.501.103

Perputaran utang dagang

(Accounts Payable Turnover) 5,88 kali 9,51 kali 13,47 kali Rata-rata pembayaran utang dagang

menyebabkan adanya kesulitan perusahaan untuk mengatur pemasukan dan pengeluaran uang.

Perlakuan yang sangat berbeda inilah yang terjadi di PT. GN khususnya dalam syarat penjualan ke pelanggan dan syarat pembelian kepada suplier/vendor.

Perusahaan harus dengan ikhlas memberikan kelonggaran-kelonggaran dalam menerima pembayaran atas piutang dari pelanggan-pelanggannya yang sudah jatuh tempo bilamana nilai tukar USD sedang tinggi sampai dengan batas waktu yang disanggupi oleh si pelanggan, sedangkan terhadap suplier, sekalipun nilai tukar USD sedang menggunung, tetapi bila jatuh temponya sudah tiba, tidak ada kelonggaran bagi perusahaan untuk menunda-nunda waktu pembayarannya sampai batas yang disanggupi.

IV.2.4 Siklus Konversi Kas

Siklus konversi kas merupakan siklus operasi normal dalam suatu perusahaan yang meliputi membeli persediaan yang bisa secara kredit dan menghasilkan utang dagang, menjual persediaan yang bisa secara kredit dan menghasilkan piutang dagang serta mengumpulkan kas. Siklus konversi kas membantu para analis untuk memahami mengapa arus kas dapat meningkat atau malah memburuk oleh analisis akun-akun kunci pada neraca (piutang dagang, persediaan, dan utang dagang) yang mempengaruhi arus kas yang dihasilkan dari aktivitas operasi.

Untuk mengetahui hari rata-rata siklus operasi normal atau siklus konversi kas, maka dilakukan penghitungan sebagaimana ditunjukkan dalam

persamaan 2.10. Informasi mengenai siklus konversi kas tahun 2006 – 2008 pada PT. GN disajikan dalam Tabel 4.10.

Tabel 4.10 Siklus Konversi Kas Tahun 2006 – 2008

Keterangan 2006 2007 2008

Average Collection Period 87 hari 87 hari 82 hari plus Days Inventory Held 77 hari 72 hari 110 hari

minus Days Payable Outstanding (62) hari (38) hari (27) hari

equals Cash Conversion or Net Trade Cycle 102 hari 121 hari 165 hari

Sumber: Data Keuangan PT. GN

Berdasarkan hasil yang ditunjukkan Tabel 4.10, terlihat bahwa dari tahun 2006 – 2008, siklus konversi kas PT. GN selalu mengalami peningkatan yang cukup signifikan. Hal ini berdampak pada arus kas operasional perusahaan terutama pada sisi pemasukan kas yang kurang menguntungkan atau memburuk. Rata-rata pengumpulan piutang yang jauh dari kebijakan perusahaan yaitu 30 hari menyebabkan pemasukan arus kas menjadi tersendat. Untuk persediaan barang dagangan juga mengalami hal serupa, pertumbuhan penjualan barang dagangan semakin lambat. Dan rata-rata pembayaran utang dagang tidak mendapat perpanjangan waktu dari vendor. Bahkan terus bergerak maju mendekati 30 hari.

Untuk mempercepat siklus konversi kas diperlukan manajemen modal kerja yang efektif dalam hal manajemen piutang dagang, manajemen persediaan barang dagangan, dan manajemen utang dagang yaitu PT. GN harus lebih ketat dan konsisten dalam melakukan penagihan kepada pelanggan agar

umur piutang tidak terlalu panjang. Personil bagian keuangan yang khusus menangani dan bertanggungjawab atas hal penagihan harus secara lebih tegas dan arif dalam melakukan penagihan. Serta harus lebih teliti dalam memberikan kredit kepada pelanggan sehingga kemungkinan piutang tak tertagih dapat diminimalisasi. Hal lain yang juga perlu dipertimbangkan adalah pemberian potongan tunai atau discount jika pelanggan membayar dalam jangka waktu tertentu, dengan adanya opsi ini biasanya para pelanggan akan memanfaatkan kesempatan ini untuk mengurangi tagihan. Dengan demikian penerimaan kas yang dapat diperoleh perusahaan bisa menjadi lebih cepat.

Penjualan persediaan barang dagangan harus lebih diperbaiki dan ditingkatkan agar tingkat persediaan tidak berlebihan dan tentunya akan menambah pundi-pundi pemasukan kas operasional. Pemberian pelatihan kepada para salesman untuk dapat meningkatkan performa mereka di mata para pelanggan, yang dapat berdampak pada penjualan yang niscaya akan mengalami peningkatan. Kepuasan karyawan dan kepuasan pelanggan adalah dua hal yang juga harus diperhatikan secara serius oleh manajemen. Yang tak kalah penting adalah memperlambat rata-rata pembayaran utang dagang atau memperpanjang umur utang dagang sehingga perusahaan dapat lebih fleksibel dalam mengatur pemasukan dan pengeluaran uang. Selagi hal tesebut tidak membuat nama perusahaan menjadi cacat di mata vendor.

Dengan manjemen modal kerja yang efektif dan adanya opsi-opsi kebijakan baru, maka siklus konversi kas dapat lebih dipercepat dari waktu sebelumnya. Hasilnya keuangan perusahaan dapat lebih baik dan kegiatan operasional perusahaan dapat berjalan dengan lebih lancar.

IV.3 Estimasi (ramalan) Nilai Penjualan

Estimasi (ramalan) nilai penjualan merupakan langkah awal yang harus dilakukan perusahaan dalam rangka proses penyusunan anggaran kas. Anggaran kas menyajikan proyeksi arus kas masuk dan arus kas keluar perusahaan selama periode tertentu. Dengan adanya anggaran kas, perusahaan dapat menentukan jumlah dan waktu yang tepat akan kebutuhan dana perusahaan di masa yang akan datang serta sebagai dasar untuk melakukan tindakan perbaikan jika jumlah dalam anggaran kas tidak cocok dengan jumlah yang sebenarnya terjadi.

Untuk meramalkan nilai penjualan menggunakan model linear double

moving average dan model regresi berganda dengan metode Ordinary Least

Square (OLS).

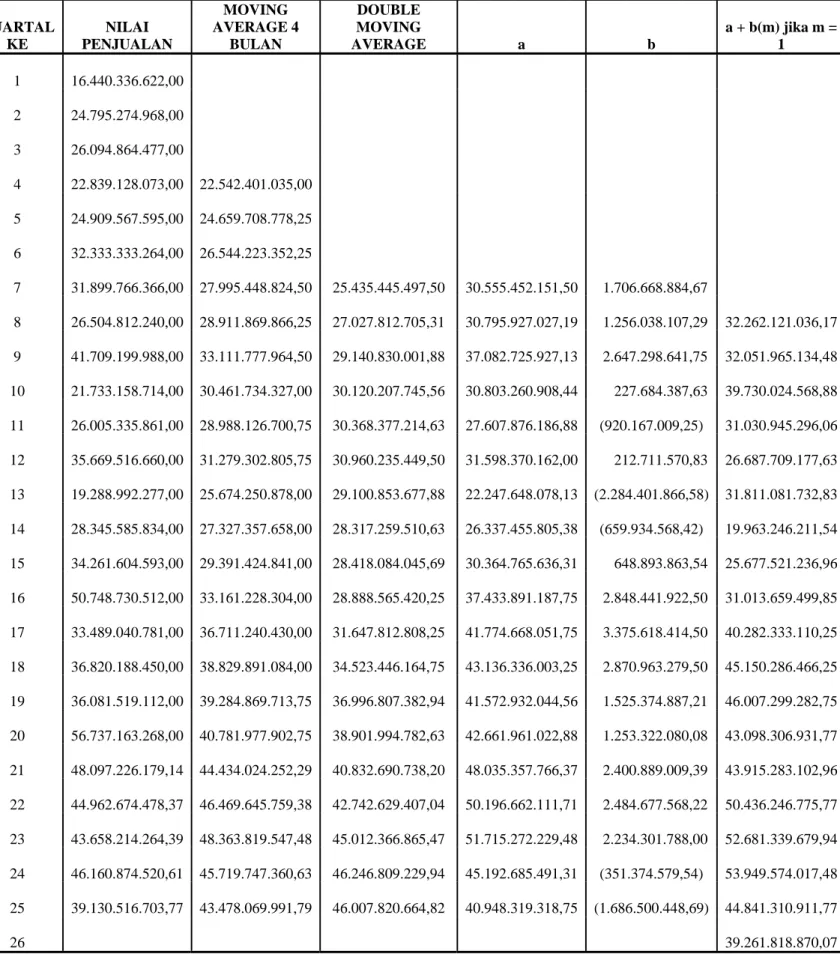

IV.3.1 Teknik Rata-Rata

Data yang digunakan adalah data nilai penjualan periode kuartalan jadi menggunakan n = 4. Nilai ramalan untuk periode 26 (kuartal 2 tahun 2009) yang dibuat pada periode 25 (sehingga m = 1) yaitu: Ŷ26 = a25 +b25 (1). Untuk

nilai ramalan periode 27 dengan menggunakan nilai a dan b terbaru yaitu: Ŷ27

= a25 +b25 (2) dan seterusnya.

Berdasarkan penghitungan yang telah dilakukan didapat hasil yaitu ramalan Nilai Penjualan untuk periode 26 (kuartal 2 tahun 2009) adalah sebesar Rp 39.261.818.870,07. Ramalan Nilai Penjualan periode 26 mengalami penurunan dari Nilai Penjualan periode 25 sebesar Rp 3.026.262.662,18 atau sebesar 7,73%, seperti yang terlihat dalam Tabel 4.11.

Tabel 4.11 Perhitungan Koefisien Model Linear Moving Average KUARTAL KE NILAI PENJUALAN MOVING AVERAGE 4 BULAN DOUBLE MOVING AVERAGE a b a + b(m) jika m = 1 1 16.440.336.622,00 2 24.795.274.968,00 3 26.094.864.477,00 4 22.839.128.073,00 22.542.401.035,00 5 24.909.567.595,00 24.659.708.778,25 6 32.333.333.264,00 26.544.223.352,25 7 31.899.766.366,00 27.995.448.824,50 25.435.445.497,50 30.555.452.151,50 1.706.668.884,67 8 26.504.812.240,00 28.911.869.866,25 27.027.812.705,31 30.795.927.027,19 1.256.038.107,29 32.262.121.036,17 9 41.709.199.988,00 33.111.777.964,50 29.140.830.001,88 37.082.725.927,13 2.647.298.641,75 32.051.965.134,48 10 21.733.158.714,00 30.461.734.327,00 30.120.207.745,56 30.803.260.908,44 227.684.387,63 39.730.024.568,88 11 26.005.335.861,00 28.988.126.700,75 30.368.377.214,63 27.607.876.186,88 (920.167.009,25) 31.030.945.296,06 12 35.669.516.660,00 31.279.302.805,75 30.960.235.449,50 31.598.370.162,00 212.711.570,83 26.687.709.177,63 13 19.288.992.277,00 25.674.250.878,00 29.100.853.677,88 22.247.648.078,13 (2.284.401.866,58) 31.811.081.732,83 14 28.345.585.834,00 27.327.357.658,00 28.317.259.510,63 26.337.455.805,38 (659.934.568,42) 19.963.246.211,54 15 34.261.604.593,00 29.391.424.841,00 28.418.084.045,69 30.364.765.636,31 648.893.863,54 25.677.521.236,96 16 50.748.730.512,00 33.161.228.304,00 28.888.565.420,25 37.433.891.187,75 2.848.441.922,50 31.013.659.499,85 17 33.489.040.781,00 36.711.240.430,00 31.647.812.808,25 41.774.668.051,75 3.375.618.414,50 40.282.333.110,25 18 36.820.188.450,00 38.829.891.084,00 34.523.446.164,75 43.136.336.003,25 2.870.963.279,50 45.150.286.466,25 19 36.081.519.112,00 39.284.869.713,75 36.996.807.382,94 41.572.932.044,56 1.525.374.887,21 46.007.299.282,75 20 56.737.163.268,00 40.781.977.902,75 38.901.994.782,63 42.661.961.022,88 1.253.322.080,08 43.098.306.931,77 21 48.097.226.179,14 44.434.024.252,29 40.832.690.738,20 48.035.357.766,37 2.400.889.009,39 43.915.283.102,96 22 44.962.674.478,37 46.469.645.759,38 42.742.629.407,04 50.196.662.111,71 2.484.677.568,22 50.436.246.775,77 23 43.658.214.264,39 48.363.819.547,48 45.012.366.865,47 51.715.272.229,48 2.234.301.788,00 52.681.339.679,94 24 46.160.874.520,61 45.719.747.360,63 46.246.809.229,94 45.192.685.491,31 (351.374.579,54) 53.949.574.017,48 25 39.130.516.703,77 43.478.069.991,79 46.007.820.664,82 40.948.319.318,75 (1.686.500.448,69) 44.841.310.911,77 26 39.261.818.870,07

IV.3.2 Teknik Ekonometrik

Berdasarkan output yang dihasilkan SPSS akan dilakukan analisis. Pertama akan dilakukan analisis uji asumsi klasik yaitu:

1) Normalitas

Untuk menguji data berdistribusi normal atau tidak, dapat dilihat dari grafik histogram dan grafik plot linier.

Gambar 4.1 Grafik Histogram

Sumber: SPSS v16.0

Berdasarkan grafik histogram terlihat bahwa residual membentuk pola yang medekati bentuk lonceng dengan rata-rata residual bernilai tengah mendekati 0 dan varian (standar deviasi) mendekati 1 dan grafik plot linier memperlihatkan titik-titik (gradien antara Probabilita Kumulatif Observasi dan Probabilita Kumulatif Harapan) mengikuti garis linier diagonal.

Sehingga dapat disimpulkan data berdistribusi normal dan memenuhi asumsi normalitas.

Gambar 4.2 Grafik Plot Linier Sumber: SPSS v16.0

Untuk memeriksa ada atau tidaknya nilai-nilai ekstrem (outlier) dapat dilihat pada Tabel ‘Casewise Diagnostics’, terlihat bahwa nilai mutlak Residual Standar (Standardized Residual) tidak ada yang melebihi angka 2. Hal yang sama juga ditunjukkan oleh plot antara antara PRESS standar dan Prediksi Variabel Terikat Standar, ternyata tidak membentuk pola maka dapat disimpulkan bahwa data tidak mengandung outlier.

Tabel 4.11 Tabel ‘Casewise Diagnostics’ Casewise Diagnosticsa

Case

Number Std. Residual Ln_Nilai_Penjualan

Predicted Value Residual 1 -1.227 23.52 23.7852 -.26516 2 .233 23.93 23.8796 .05036 3 .391 23.98 23.8954 .08458 4 -.383 23.85 23.9327 -.08266 5 -.105 23.94 23.9627 -.02275 6 1.224 24.20 23.9356 .26440 7 .892 24.18 23.9871 .19285 8 -.080 24.00 24.0172 -.01723 9 1.864 24.45 24.0473 .40268 10 -1.218 23.80 24.0631 -.26310 11 -.358 23.98 24.0574 -.07741 12 .772 24.29 24.1233 .16673 13 -2.456 23.68 24.2106 -.53059 14 -.803 24.06 24.2335 -.17352 15 -.162 24.25 24.2851 -.03507 16 1.483 24.65 24.3295 .32053 17 -.600 24.23 24.3596 -.12956 18 -.375 24.33 24.4111 -.08111 19 -.508 24.31 24.4197 -.10973 20 1.402 24.76 24.4570 .30303 21 .377 24.59 24.5085 .08148 22 -.040 24.53 24.5386 -.00861 23 -.318 24.50 24.5687 -.06869 24 .370 24.55 24.4700 .08001 25 -.377 24.39 24.4715 -.08146

a. Dependent Variable: Ln_Nilai_Penjualan

Gambar 4.3 Grafik Plot PRESS Standar dan Prediksi Variabel Terikat Standar

Sumber: SPSS v 16.0

2) Multikolinieritas

Uji multikolinieritas ditunjukkan dengan nilai VIF atau TOL yang terdapat pada Tabel ‘Coefficients’. Dari hasil regresi diketahui nilai VIF atau TOL berkisar di angka 1. Jadi dapat disimpulkan bahwa model regresi atau persamaan tidak mengandung multikolinieritas.

3) Heteroskedastisitas

Uji heteroskedastisitas dengan melihat grafik Scatterplot. Dari grafik Scatterplot yang dihasilkan terlihat hampir semua titik menyebar secara acak, tidak membentuk pola tertentu yang jelas serta tersebar diatas maupun dibawah angka 0 pada sumbu Y sehingga dapat disimpulkan model regresi bebas heteroskedastisitas.

Tabel 4.12 Tabel ‘Coefficients’ Coefficientsa Model Unstandardize d Coefficients Standardized Coefficients t Sig. 95% Confidence

Interval for B Correlations

Collinearity Statistics B Std. Error Beta Lower Bound Upper Bound

Zero-order Partial Part Tolerance VIF 1 (Constant) 30.252 6.261 4.831 .000 17.266 43.237 Ln_Kurs_USD -.715 .692 -.182 -1.034 .312 -2.150 .719 .348 -.215 -.143 .620 1.612 Waktu .037 .008 .859 4.894 .000 .021 .053 .748 .722 .677 .620 1.612 a. Dependent Variable: Ln_Nilai_Penjualan Sumber: SPSS v16.0

Gambar 4.3 Grafik Plot Sandar dan Prediksi Variabel Terikat Standar Sumber: SPSS v16.0

4) Otokorelasi

Uji otokorelasi berdasarkan pada nilai Durbin-Watson (DW) yang terdapat pada Tabel ‘Model Summary’, didapat nilai DW sebesar 2,163. Untuk α = 5%, k = 2, dan n = 25 maka nilai batas bawah (dL) pada Tabel DW adalah

1,21 dan batas atas (dU) sebesar 1,55. Dengan demikian nilai DW berada

pada dU < DW < 4-dU artinya model regresi bebas otokorelasi.

Tabel 4.13 Tabel ‘Model Summary’

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .761a .579 .541 .21608 2.163

a. Predictors: (Constant), Waktu, Ln_Kurs_USD b. Dependent Variable: Ln_Nilai_Penjualan

Sumber: SPSS v16.0

Selanjutnya akan dilakukan uji hipotesis yaitu uji koefisien determinasi dengan Uji-F dan uji koefisien regresi dengan Uji-t:

1) Uji Koefisien Determinasi

Berdasarkan Tabel ‘Model Summary’ diketahui bahwa koefisien determinasi disesuaikan (Adjusted R2) sebesar 54,1% yang berarti sebesar

54,1% Nilai Penjualan yang dapat dijelaskan oleh kedua variabel dependennya yaitu Kurs USD dan Waktu.

Hubungan variabel independen secara parsial terhadap variabel dependen dapat dilihat dari nilai F hitung dan signifikansinya yang tedapat pada Tabel ‘ANOVA’. Dari hasil pengolahan data diperoleh nilai F hitung 15,142 yang lebih besar dari nilai F tabel 3,44 sehingga Ha diterima.

Sedangkan nilai signifikan yang diperoleh adalah 0,000 lebih kecil dari taraf keyakinan 0,05. Jadi dengan Uji-F yang dilakukan ternyata signifikan secara statsistik pada α = 5% sehingga dapat disimpulkan paling tidak, ada sebuah variabel independen yang mempunyai pengaruh nyata (signifikan) terhadap variabel dependen.

Tabel 4.14 Tabel ‘ANOVA’

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.414 2 .707 15.142 .000a

Residual 1.027 22 .047

Total 2.441 24

a. Predictors: (Constant), Waktu, Ln_Kurs_USD b. Dependent Variable: Ln_Nilai_Penjualan

Sumber: SPSS v16.0

2) Uji Koefisien Regresi

Untuk mengetahui variabel bebas apa saja yang mempunyai pengaruh nyata (signifikan) terhadap Nilai Penjualan maka dilakukan Uji-t. Berdasarkan Tabel ‘Coefficients’ terlihat bahwa hanya variabel Waktu saja yang signifikan secara statistik pada α = 5% yaitu 0,000 dan nilai t-hitung 4,894 lebih besar daripada nilai t-tabel yaitu 1,717 sehingga dapat disimpulkan Ha diterima artinya variabel Waktu berpengaruh positif

terhadap variabel Nilai Penjualan. Sedangkan variabel Kurs USD tidak signifikan secara statistik pada α = 5% yaitu 0,312 dan nilai t-hitung -1,034 berada di dalam daerah kritis yaitu di antara nilai t-tabel -2,074 sampai

+2,074 sehingga dapat disimpulkan H0 diterima artinya variabel Kurs USD

tidak berpengaruh terhadap variabel Nilai Penjualan.

Dengan demikian, persamaan regresi yang didapat adalah:

Ln Nilai Penjualan = 30,252 – 0,715 Ln Kurs USD + 0,037 Waktu

Artinya jika Waktu naik 1 unit maka Nilai Penjualan akan naik sebesar 3,7% (0,037 x 100%) dengan Kurs USD yang tidak berpengaruh terhadap Nilai Penjualan.

Setelah melalui berbagai analisis terhadap model, maka dapat disimpulkan bahwa persamaan regresi yang digunakan telah cukup baik, kerena telah memenuhi asumsi-asumsi yang melandasi OLS dan tidak ada

outlier.

Jadi untuk meramal Nilai Penjualan periode 26 (kuartal 2 tahun 2009) digunakan:

Ln Nilai Penjualan = 30,252 – 0,715 Ln Kurs USD + 0,037 Waktu

= 30,252 – 0,715 (Ln 10.206,64) + 0,037 (26)

= 24,614

Sehingga nilai ramalan Nilai Penjualan periode 26 (kuartal 2 tahun 2009) menggunakan analisis regresi berganda dengan metode OLS adalah sebesar Rp 48.946.808.270

Berdasarkan hasil penghitungan yang dilakukan dengan model linear

double moving average dan regresi berganda dengan metode OLS didapat

rentang nilai ramalan untuk Nilai Penjualan periode 26 (kuartal 2 tahun 2009) yaitu Rp 39.261.818.870,07 sampai Rp 48.946.808.270