50 A. Sejarah Umum Kementerian Pertanian

Pemerintah Hindian Belanda mendirikan Departemen Van Landbouw pada tanggal 1 Januari 1905 dengan tujuan untuk memajukan usaha pertanian rakyat. Kemudian didirikan balai-balai penelitian dan dinas-dinas yang diberi tugas khusus untuk mengembangkan dan menerapkan berbagai IPTEK (Ilmu Pengetahuan dan Teknologi) di bidang pertanian. Mengingat keterikatan yang erat antara pertanian dan perdagangan pada tahun 1911 Departemen Van

Landbouw diganti namanya menjadi Departemen Van Landbouw, Nijverheid en

Handel (Departemen Pertanian Perindustrian dan Perdagangan) yang

berkedudukan di Bogor.

Lembaga pendidikan pertanian dimana lulusannya bekerja sebagai tenaga teknis pada perkebunan besar, pertanian rakyat, pengairan, perikanan, dan kehutanan. Pada tahun 1933 didirikan sekolah pertanian menengah atas dimana lulusannya bekerja sebagai penyuluh pertanian, pemangku hutan, pegawai perkreditan rakyat, asisten perkebunan besar, dan guru sekolah pertanian.

Pemerintah Hindian Belanda pada bulan Maret 1933 menerbitkan peraturan tata niaga beras berupa kebijakan dan ketentuan menyeluruh mengenai intervensi pemerintah di bidang perdagangan beras. Pada tahun 1934

Departemen Van Landbouw, Nijverheiden Handel diganti namanya menjadi Departemen Van Ekonomische Zaken, sedangkan pada masa pendudukan Jepang (1942-1945) namanya berubah menjadi Gunseikanbu Sangyobu yang berperan dalam menangani urusan pertanian.

Setelah proklamasi kemerdekaan dengan dibentuknya kabinet presidentil pada tanggal 2 September 1945. Urusan pertanian diserahkan kepada kementrian kemakmuran, berdasarkan ketetapan pemerintah Nomor 10/SD/1945, Menteri kemakmuran sewaktu itu dipimpin oleh Ir. R.P. Surachman Tjokrosudirjo.

Kebijakan dalam pertanian bahwa pertanian dalam arti luas mencakup bidang pertanian, perkebunan, perikanan, kehewanan, dan kehutanan yang secara teknis biologis terkait erat dengan bahan sandang dan pangan sehingga muncul gagasan untuk mewadahi bidang pertanian dalam suatu kementrian tersendiri yaitu Kementrian Pertanian yang dicanangkan pada tahun 1950.

Kabinet Ampera yang baru terbentuk terdiri dari 5 (lima) menteri utama dan 24 (dua puluh empat) menteri Departemen pada tahun 1968. Dintaranya 6 (enam) Departemen ekonomi yang terdiri dari Departemen Perdagangan, Perhubungan, Keuangan, Maritim, Pertanian, dan Perkebunan. Departemen Pertanian waktu itu dipimpin oleh Mayjen Sutjipto, sedangkan Departemen Perkebunan dipimpin oleh Ir. P.G. Harjosudirjo.

Tahun 1973-1978 mengingat peran penting Departemen Pertanian dalam pemenuhan kebutuhan pangan penduduk Indonesia secara mandiri, pemerintah kemudian membentuk 2 (dua) lembaga baru, Badan Penelitian dan Pengembangan Pertanian serta Badan Pendidikan. Tahun 1978-1983 Departemen Pertanian dipimpin oleh Prof. Dr. Sudarsono Hadisaputro sebagai menteri pertanian dengan tugas melaksanakan arahan ketetapan MPR Nomor IV/M PR/1978 tentang GBHN yang menitik beratkan pada sektor pertanian menuju swasembada pangan dan peningkatan industri pengolahan bahan baku menjadi barang jadi.

Pelita VI Departemen Pertanian tahun 1993-1998 melakukan perubahan pendekatan program sektor pertanian melalui restrukturisasi program. Ketetapan MPR Nomor II/M PR/1993 tentang GBHN menggariskan bahwa sasaran bidang ekonomi untuk sektor pertanian adalah peningkatan diversivikasi, usaha dan hasil pertanian, serta intensifikasi dan ekstensifikasi pertanian dengan dukungan industri pertanian untuk memperbesar pendapatan dan kesejahteraan masyarakat secara lebih luas.

Departemen Pertanian di tahun 2001-2004 lebih fokus dalam program pengembangan agribisnis. Program ini diarahkan untuk menciptakan peluang usaha dan memfasilitasi berkembangnya usaha agribisnis hulu, on farm, agribisnis hilir, dan jasa- jasa pendukungnya. Program ini berhasil meningkatkan produksi tanaman pangan yang mencatat faktor produksi

tertinggi sepanjang sejarah. Secara keseluruhan neraca perdagangan komoditi pertanian meningkat secara konsisten ditandai dengan naiknya nilai ekspor.

Kepemimpinan Menteri Pertanian di tahun 2004 – 2009 oleh Dr. Ir. Anton Apriyantono, MS, merumuskan konsep baru dalam pembangunan pertanian yang diarahkan untuk meningkatkan pendapatan dan kesejahteraan petani, bukan semata-mata mengejar peningkatan produksi.

Kementerian Pertanian (dahulu Departemen Pertanian, disingkat Deptan) adalah kementerian Indonesia yang membidangi urusan pertanian, perkebunan, dan peternakan. Kementerian Pertanian dipimpin oleh seorang Menteri Pertanian (Mentan) yang sejak 22 Oktober 2009 dijabat oleh Suswono.

B. Visi dan Misi Kementerian Pertanian 1. Visi Kementerian Pertanian:

Terwujudnya Pertanian Industrial Unggul Berkelanjutan Yang Berbasis Sumberdaya Lokal Untuk Meningkatkan Kemandirian Pangan, Nilai Tambah, Daya Saing, Ekspor dan Kesejahteraan Petani.

2. Misi Kementerian Pertanian:

a. Mewujudkan sistem pertanian berkelanjutan yang efisien, berbasis iptek dan sumberdaya lokal, serta berwawasan lingkungan melalui pendekatan sistem agribisnis,

b. Menciptakan keseimbangan ekosistem pertanian yang mendukung keberlanjutan peningkatan produksi dan produktivitas untuk meningkatkan kemandirian pangan,

c. Mengamankan plasma-nutfah dan meningkatkan pendayagunaannya untuk mendukung diversifikasi dan ketahanan pangan,

d. Menjadikan petani yang kreatif, inovatif, dan mandiri serta mampu memanfaatkan iptek dan sumberdaya lokal untuk menghasilkan produk pertanian berdaya saing tinggi,

e. Meningkatkan produk pangan segar dan olahan yang aman, sehat, utuh dan halal (ASUH) dikonsumsi,

f. Meningkatkan produksi dan mutu produk pertanian sebagai bahan baku industry,

g. Mewujudkan usaha pertanian yang terintegrasi secara vertikal dan horisontal guna menumbuhkan usaha ekonomi produktif dan menciptakan lapangan kerja di pedesaan,

h. Mengembangkan industri hilir pertanian yang terintegrasi dengan sumberdaya lokal untuk memenuhi permintaan pasar domestik, regional dan internasional,

i. Mendorong terwujudnya sistem kemitraan usaha dan perdagangan komoditas pertanian yang sehat, jujur dan berkeadilan,

j. Meningkatkan kualitas kinerja dan pelayanan aparatur pemerintah bidang pertanian yang amanah dan profesional.

C. Perubahan Peraturan Pemerintah Nomor 45 Tahun 1994 menjadi Peraturan Pemerintah Nomor 80 Tahun 2010

Skema pengenaan Pajak penghasilan 21 berdasarkan Peraturan Pemerintah Nomor 80 Tahun 2010 pada dasarnya masih sama dengan Peraturan Pemerintah Nomor 45 Tahun 1994. Dalam peraturan tersebut, terdapat 2 (dua) pengenaan Pajak Penghasilan 21, yaitu Pajak Penghasilan 21 atas penghasilan tetap dan teratur yang ditanggung pemerintah dan Pajak Penghasilan 21 Final atas penghasilan tidak tetap dan teratur yang dibebankan langsung kepada Pegawai.

Beberapa perubahan yang terjadi dalam Peraturan Pemerintah Nomor 80 Tahun 2010 terdiri dari:

1. Terdapat perbedaan definisi, pada Peraturan Pemerintah Nomor 45 Tahun 1994, Pajak Penghasilan 21 ditanggung pemerintah adalah gaji atau uang pensiunan dan tunjangan-tunjangan lain yang sifatnya tetap dan terkait dengan gaji. Frasa “terkait dengan gaji” diganti dengan kata “teratur setiap

bulan”, sedangkan sumber penghasilan dan penerima penghasilannya tetap sama.

2. Perubahan tarif Pajak Penghasilan 21 final atas honorarium dan imbalan lainnya. Pada peraturan sebelumnya dikenakan tarif 15% bagi Pegawai Negeri Sipil golongan III dan IV, sedangkan golongan I dan II tidak dipotong. Namun, pada Peraturan Pemerintah Nomor 80 Tahun 2010, untuk golongan I dan II tetap sama, sedangkan untuk golongan IV tetap dikenakan 15% dan untuk golongan III mengalami perubahan tarif menjadi 5%.

3. Dalam Peraturan Pemerintah Nomor 80 Tahun 2010 terdapat penegasan “tarif 20% lebih tinggi” bagi penerima penghasilan yang tidak ber-NPWP dan dipotong dari penghasilan setiap bulan. Sedangkan pada peraturan sebelumnya tidak ada ketentuan mengenai pengenaan tarif 20% tersebut.

D. Peranan Penghasilan Tidak Tetap dan Teratur berupa Honorarium dan Imbalan Lain

Pemberian penghasilan tidak tetap dan teratur berupa honorarium dan imbalan lain yang diterima Pegawai Negeri Sipil di Direktorat Jenderal Pengolahan dan Pemasaran Hasil Pertanian, Kementerian Pertanian mulai diberikan sejak tahun 2007. Dengan diberikannya tambahan penghasilan berupa honorarium dan imbalan lain ini, diharapkan mampu menjamin kesejahteraan dan memacu produktifitas Pegawai Negeri Sipil. Tambahan penghasilan dirasa

cukup adil diberikan karena didasarkan pada tugas dan output yang diberikan. Honorarium dan imbalan lain diberikan kepada pegawai karena mereka diberikan tambahan pekerjaan di luar job desk mereka. Atas dasar pertimbangan tersebut, maka mereka layak memperoleh honor atas tambahan kegiatan yang mereka lakukan.

Tambahan tugas tersebut dinilai melampaui beban kerja normal yang diberikan kepada Pegawai Negeri Sipil, misalnya melampaui volume kerja dan waktu kerja efektif. Sehingga peranan honorarium dan imbalan lain disini sebagai penghargaan dan apresiasi atas tugas yang diberikan yang melampaui volume kerja atas pekerjaan yang biasanya dilakukan. Apresiasi yang dimaksudkan disini yaitu apresiasi dengan makna positif dimana penghargaan tersebut diberikan berdasarkan anggaran yang telah ditetapkan pemerintah.

Penghasilan tambahan seperti honorarium dan imbalan lain juga diberikan dalam rangka peningkatan kesejahteraan umum pegawai seperti pemberian uang makan. Uang makan tersebut diharapkan dapat memenuhi biaya makan selama bekerja di kantor sehingga pegawai tidak harus mengeluarkan biaya dari uang gaji yang mereka terima. Dalam kondisi gaji Pegawai Negeri Sipil yang dirasakan tidak mencukupi, sehingga tambahan penghasilan tidak tetap berupa honorarium dan imbalan lain sangat berpengaruh terutama bagi mereka yang sudah berkeluarga.

E. Kebijakan Perubahan Tarif Pajak Penghasilan 21 Final Pegawai Negeri Sipil Golongan III dan IV

Pajak Penghasilan 21 atas penghasilan selain penghasilan tetap dan teratur Pegawai Negeri Sipil dikenakan tarif 0% untuk Pegawai Negeri Sipil golongan I dan II, untuk golongan III di kenakan tarif 5%, sedangkan 15% untuk golongan IV dan bersifat final, kebijakan ini berdasarkan Peraturan Pemerintah Nomor 80 Tahun 2010 yang merupakan perubahan Peraturan Pemerintah Nomor 45 Tahun 1994. Pengenaan Pajak Penghasilan 21 Final atas honorarium dan imbalan lain ini berbeda dengan gaji atau penghasilan tetap dan teratur yang diterima Pegawai Negeri Sipil.

Pengenaan Pajak Penghasilan 21 final atas honorarium mementingkan budgetair dari pemerintah sehingga uang dari potongan Pajak Penghasilan 21 cepat masuk ke kas Negara. Selain itu, pengenaan Pajak Penghasilan 21 ini bersifat final tidak berkaitan dengan keadilan. Artinya perlakuan pengenaan pajak penghasilan 21 ini ditujukan oleh pemerintah memang untuk kemudahan administrasi bagi fiskus dan juga untuk kepatuhan wajib pajak.

Prinsip dari Pajak Penghasilan 21 final Pegawai Negeri Sipil adalah memotong Pajak Penghasilan 21 Pegawai Negeri Sipil sehingga nanti di akhir tahun pada saat penyampaian SPT, Pegawai Negeri Sipil tersebut tidak perlu menghitung ulang pajaknya. Karena mungkin masih banyak Wajib Pajak belum mengerti dengan baik dan benar cara menghitung pajak penghasilannya. Jika di

perusahaan swasta untuk honorarium dan imbalan lain mereka menggabungkannya dengan gaji sehingga perhitungannya menggunakan tarif Pajak 17, berbeda dengan Pegawai Negeri Sipil. Apabila menerapkan peraturan seperti itu maka akan terjadi kesulitan karena Pegawai Negeri Sipil atau Bendaharawan pemerintah harus menghitung ulang berapa Pajak Penghasilan terutangnya. Dengan alasan kemudahan itulah Pajak Penghasilan atas honorarium dan imbalan lain dikenakan Pajak Penghasilan final, sehingga Wajib Pajak tidak perlu melakukan kegiatan menghitung, menyetor, dan melaporkan sendiri pajak atas honorarium tersebut.

Sebelumnya Pegawai Negeri Sipil untuk golongan III dikenakan tarif yang sama dengan golongan IV yaitu sebesar 15%. Namun sejak berlakunya Peraturan Pemerintah Nomor 80 Tahun 2010, maka peraturan pemerintah yang lama tidak berlaku lagi. Pada ketentuan tarif yang baru ini, Pemerintah memberikan kebijakan dengan menurunkan tarif untuk Pegawai Negeri Sipil golongan III dari 15% menjadi 5%. Kebijakan ini, diharapkan memberikan rasa keadilan bagi penerima honorarium, dengan anggapan bahwa honorarium yang diterima oleh Pegawai Negeri Sipil golongan IV lebih besar bila dibandingkan dengan golongan III, maka kemudian diturunkan dari 15% menjadi 5% untuk tarif pajak penghasilan 21 finalnya.

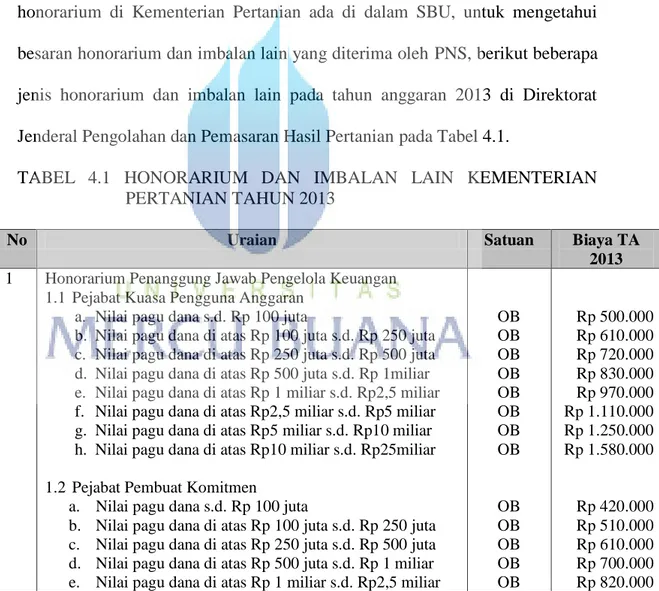

F. Bentuk Honorarium dan Imbalan Lain Tidak Tetap dan Teratur yang Diterima Pegawai Negeri Sipil Tahun Anggaran 2014

Bentuk honorarium dan imbalan lain Pegawai Negeri Sipil yang bersumber dari APBN (Anggaran Pendapatan Belanja Negara) dan APBD (Anggaran Pendapatan Belanja Daerah) untuk Tahun Anggaran 2014 tercantum dalam Standar Biaya Umum (SBU) Tahun Anggaran 2014, misalnya yaitu Uang makan, Uang lembur, dan Honor kegiatan. Namun tidak semua jenis honorarium di Kementerian Pertanian ada di dalam SBU, untuk mengetahui besaran honorarium dan imbalan lain yang diterima oleh PNS, berikut beberapa jenis honorarium dan imbalan lain pada tahun anggaran 2013 di Direktorat Jenderal Pengolahan dan Pemasaran Hasil Pertanian pada Tabel 4.1.

TABEL 4.1 HONORARIUM DAN IMBALAN LAIN KEMENTERIAN PERTANIAN TAHUN 2013

No Uraian Satuan Biaya TA

2013 1 Honorarium Penanggung Jawab Pengelola Keuangan

1.1 Pejabat Kuasa Pengguna Anggaran a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1miliar e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25miliar 1.2 Pejabat Pembuat Komitmen

a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1 miliar e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar

OB OB OB OB OB OB OB OB OB OB OB OB OB Rp 500.000 Rp 610.000 Rp 720.000 Rp 830.000 Rp 970.000 Rp 1.110.000 Rp 1.250.000 Rp 1.580.000 Rp 420.000 Rp 510.000 Rp 610.000 Rp 700.000 Rp 820.000

f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25 miliar 1.3 Pejabat Penguji Tagihan dan Penandatanganan SPM

a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1 miliar e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25 miliar 1.4 Bendahara Pengeluaran

a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1 miliar e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25 miliar 1.5 Staf Pengelola/Bendahara Pengeluaran Pembantu/Petugas

Pengelola Administrasi Belanja Pegawai (PPABP) a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1 miliar e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25 miliar

OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB Rp 930.000 Rp 1.050.000 Rp 1.330.000 Rp 400.000 Rp 480.000 Rp 570.000 Rp 660.000 Rp 770.000 Rp 880.000 Rp 990.000 Rp 1.250.000 Rp 340.000 Rp 420.000 Rp 500.000 Rp 570.000 Rp 670.000 Rp 770.000 Rp 860.000 Rp 1.090.000 Rp 260.000 Rp 310.000 Rp 370.000 Rp 430.000 Rp 500.000 Rp 570.000 Rp 640.000 Rp 810.000 2 Honorarium Pejabat/Panitia Pengadaan Barang/Jasa/Unit

Layanan Pengadaan (ULP)

2.1 Pejabat Pengadaan Barang/Jasa

2.2 Panitia Pengadaan Barang dan Jasa (Konstruksi) a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1 miliar e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar

OB Per Paket OP OP OP OP OP OP Rp 330.000 Rp 510.000 Rp 680.000 Rp 850.000 Rp 1.020.000 Rp 1.270.000 Rp 1.520.000 Rp 1.780.000

h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25 miliar 2.3 Panitia Pengadaan Barang (Non Konstruksi)

a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1 miliar e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25 miliar 2.4 Panitia Pengadaan Jasa (Non Konstruksi)

a. Nilai pagu pengadaan jasa konsultasi s.d. Rp 50 juta b. Nilai pagu pengadaan jasa konsultasidi atas Rp 50 juta

s.d. Rp 100 juta

c. Nilai pagu pengadaan jasa lainnya s.d. Rp 100 juta d. Nilai pagu pengadaan jasa konsultasi/jasa lainnya di

atas Rp 100 juta s.d. Rp 250 juta

e. Nilai pagu pengadaan jasa konsultasi/jasa lainnya di atas Rp 250 juta s.d. Rp 500 juta

f. Nilai pagu pengadaan jasa konsultasi/jasa lainnya di atas Rp 500 juta s.d. Rp 1 miliar

g. Nilai pagu pengadaan jasa konsultasi/jasa lainnya di atas Rp1 miliar s.d. Rp2,5 miliar

h. Nilai pagu pengadaan jasa konsultasi/jasa lainnya di atas Rp2,5 miliar s.d. Rp5 miliar

OP Per Paket OP OP OP OP OP OP OP Per Paket OP Per Paket OP OP OP OP OP Rp 2.120.000 Rp 460.000 Rp 410.000 Rp 760.000 Rp 920.000 Rp 1.140.000 Rp 1.370.000 Rp 1.600.000 Rp 1.910.000 Rp 450.000 Rp 450.000 Rp 450.000 Rp 480.000 Rp 600.000 Rp 720.000 Rp 910.000 Rp 1.090.000

3 Honorarium Pejabat/Panitia Penerima Hasil Pekerjaan

3.1 Pejabat Penerima Hasil Pekerjaan/Pengadaan Barang/Jasa 3.2 Panitia Penerima Hasil Pekerjaan/Pengadaan Barang/Jasa

a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1 miliar e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25 miliar

OB OP OP OP OP OP OP OP OP Rp 330.000 Rp 330.000 Rp 420.000 Rp 520.000 Rp 620.000 Rp 770.000 Rp 910.000 Rp 1.060.000 Rp 1.260.000 4 Honorarium Pengelola PNBP

1.1 Atasan Langsung Bendahara a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1 miliar

OB OB OB OB Rp 420.000 Rp 510.000 Rp 610.000 Rp 700.000

e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25 miliar 1.2 Bendahara

a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1 miliar e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25 miliar 1.3 Anggota

a. Nilai pagu dana s.d. Rp 100 juta

b. Nilai pagu dana di atas Rp 100 juta s.d. Rp 250 juta c. Nilai pagu dana di atas Rp 250 juta s.d. Rp 500 juta d. Nilai pagu dana di atas Rp 500 juta s.d. Rp 1 miliar e. Nilai pagu dana di atas Rp 1 miliar s.d. Rp2,5 miliar f. Nilai pagu dana di atas Rp2,5 miliar s.d. Rp5 miliar g. Nilai pagu dana di atas Rp5 miliar s.d. Rp10 miliar h. Nilai pagu dana di atas Rp10 miliar s.d. Rp25 miliar

OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB Rp 890.000 Rp 1.070.000 Rp 1.260.000 Rp 1.540.000 Rp 340.000 Rp 420.000 Rp 500.000 Rp 570.000 Rp 730.000 Rp 880.000 Rp 1.030.000 Rp 1.260.000 Rp 260.000 Rp 310.000 Rp 370.000 Rp 430.000 Rp 540.000 Rp 660.000 Rp 770.000 Rp 940.000 5 Honorarium Pengelola Sistem Akuntansi Instansi

1.1 Unit Akuntansi Tingkat Kementerian/Lembaga (UAPA/ Barang) yang ditetapkan atas Dasar Keputusan Menteri a. Pengarah

b. Penaggung Jawab c. Koordinator d. Ketua/Wakil Ketua e. Anggota/Petugas

1.2 Unit Akuntansi Tingkat Eselon I (UAPPA/Barang-EI) yang ditetapkan atas Dasar SK Eselon I

a. Penaggung Jawab b. Koordinator c. Ketua/Wakil Ketua d. Anggota/Petugas

1.3 Unit Akuntansi Tingkat Wilayah (UAPPA/ Barang-W) yang ditetapkan atas Dasar SK Eselon I

a. Penaggung Jawab b. Koordinator c. Ketua/Wakil Ketua d. Anggota/Petugas OB OB OB OB OB OB OB OB OB OB OB OB OB Rp 700.000 Rp 600.000 Rp 500.000 Rp 400.000 Rp 350.000 Rp 450.000 Rp 400.000 Rp 350.000 Rp 300.000 Rp 300.000 Rp 250.000 Rp 200.000 Rp 150.000

1.4 Unit Akuntansi Tingkat Satuan Kerja (UAKPA/ Barang) yang ditetapkan atas Dasar SK Eselon II atau Unit Akuntansi Pembantu Pengguna Anggaran/Barang Wilayah atau Koordinator Unit Akuntansi Pembantu Pengguna Anggaran Wilayah

a. Penaggung Jawab b. Koordinator c. Ketua/Wakil Ketua d. Anggota/Petugas OB OB OB OB Rp 300.000 Rp 250.000 Rp 200.000 Rp 150.000 6 Honorarium Narasumber Seminar/Rakor/Sosialisasi/

Diseminasi/FDG/Kegiatan Sejenis 6.1 Narasumber/Pembahas:

a. Menteri/Pejabat Setingkat Menteri/Pejabat Negara Lainnya/yang disetarakan

b. Pejabat Eselon I/ yang disetarakan c. Pejabat Eselon II/ yang disetarakan

d. Pejabat Eselon III ke bawah/ yang disetarakan 6.2 Moderator OJ OJ OJ OJ OJ Rp 1.700.000 Rp 1.400.000 Rp 1.000.000 Rp 900.000 Rp 700.000 7 Honorarium Panitia Seminar/Rakor/Sosialisasi/ Diseminasi /

FDG/Kegiatan Sejenis 7.1 Penanggung Jawab 7.2 Ketua / Wakil Ketua 7.3 Sekretaris 7.4 Anggota OK OK OK OK Rp 450.000 Rp 400.000 Rp 300.000 Rp 300.000 8 Honorarium Satpam, Pengemudi, Petugas Kebersihan dan

Pramubakti

8.1 Satpam dan Pengemudi

8.2 Petugas Kebersihan dan Pramjubakti

OB OB

Rp 1.800.000 Rp 1.700.000

9 Honorarium Rohaniawan OK Rp 400.000

10 Honorarium Tim Pelaksana Kegiatan 10.1 Yang ditetapkan oleh Presiden

a. Pengarah b. Penaggung Jawab c. Koordinator/Ketua d. Wakil Ketua e. Sekretaris f. Anggota

10.2 Yang ditetapkan oleh Menteri/Pejabat setingkat Menteri a. Pengarah b. Penaggung Jawab OB OB OB OB OB OB OB OB OB Rp 2.500.000 Rp 2.250.000 Rp 2.000.000 Rp 1.750.000 Rp 1.500.000 Rp 1.500.000 Rp 1.500.000 Rp 1.250.000 Rp 1.000.000

c. Ketua d. Wakil Ketua e. Sekretaris f. Anggota

10.3 Yang ditetapkan oleh Pejabat Eselon I a. Pengarah b. Penaggung Jawab c. Ketua d. Wakil Ketua e. Sekretaris f. Anggota

10.4 Yang ditetapkan oleh KPA a. Pengarah b. Penaggung Jawab c. Ketua d. Wakil Ketua e. Sekretaris f. Anggota OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB Rp 850.000 Rp 750.000 Rp 750.000 Rp 750.000 Rp 700.000 Rp 650.000 Rp 600.000 Rp 500.000 Rp 500.000 Rp 500.000 Rp 450.000 Rp 400.000 Rp 350.000 Rp 300.000 Rp 300.000 11 Honorarium Sekretariat Tim Pelaksana Kegiatan

11.1 Ketua / Wakil Ketua 11.2 Anggota

OB OB

Rp 250.000 Rp 200.000 12 Honorarium Tim Penyusunan Jurnal

12.1 Penanggung Jawab 12.2 Redaktur

12.3 Penyunting/Editor

12.4 Desain Grafis & Fotografer 12.5 Sekretariat 12.6 Pembuat artikel Oter Oter Oter Oter Oter Halaman Rp 400.000 Rp 300.000 Rp 250.000 Rp 180.000 Rp 150.000 Rp 100.000 13 Honorarium Tim Penyusunan Buletin/Majalah

13.1 Penanggung Jawab 13.2 Redaktur

13.3 Penyunting/Editor

13.4 Desain Grafis & Fotografer 13.5 Sekretariat 13.6 Pembuat artikel Oter Oter Oter Oter Oter Halaman Rp 400.000 Rp 300.000 Rp 250.000 Rp 180.000 Rp 150.000 Rp 100.000 14 Honorarium Tim Pengelola Website

14.1 Penanggung Jawab 14.2 Redaktur 14.3 Editor 14.4 Web Admin 14.5 Web Developer OB OB OB OB OB Rp 500.000 Rp 450.000 Rp 400.000 Rp 350.000 Rp 300.000

14.6 Pembuat artikel 14.7 Penerjemah Halaman 1500 karakter Rp 100.000 Rp 100.000

15 Honorarium Penanggung Jawab Pengelola Keuangan pada Satker yang Mengelola Belanja Pegawai

15.1 Atasan Langsung Pemegang Kas/KPA a. Nilai pagu dana s.d. Rp 25 miliar

b. Nilai pagu dana di atas Rp 25miliar s.d. Rp 50 miliar c. Nilai pagu dana di atas Rp 50 miliar s.d. Rp 100 miliar d. Nilai pagu dana di atas Rp100 miliar s.d. Rp200 miliar e. Nilai pagu dana di atas Rp200 miliar

15.2 Pemegang Kas/Bendahara

a. Nilai pagu dana s.d. Rp 25 miliar

b. Nilai pagu dana di atas Rp 25miliar s.d. Rp 50 miliar c. Nilai pagu dana di atas Rp 50 miliar s.d. Rp 100 miliar d. Nilai pagu dana di atas Rp100 miliar s.d. Rp200 miliar e. Nilai pagu dana di atas Rp200 miliar

15.3 Juru Bayar/Staf

a. Nilai pagu dana s.d. Rp 25 miliar

b. Nilai pagu dana di atas Rp 25miliar s.d. Rp 50 miliar c. Nilai pagu dana di atas Rp 50 miliar s.d. Rp 100 miliar d. Nilai pagu dana di atas Rp100 miliar s.d. Rp200 miliar e. Nilai pagu dana di atas Rp200 miliar

OB OB OB OB OB OB OB OB OB OB OB OB OB OB OB Rp 350.000 Rp 460.000 Rp 580.000 Rp 690.000 Rp 810.000 Rp 250.000 Rp 330.000 Rp 410.000 Rp 490.000 Rp 570.000 Rp 200.000 Rp 270.000 Rp 340.000 Rp 410.000 Rp 470.000 16 Honorarium Workshop/Seminar/Sosialisasi/Sarasehan Berskala Internasional 16.1 Pengarah 16.2 Penanggung Jawab 16.3 Ketua/Wakil Ketua 16.4 Ketua Delegasi 16.5 Tim Asistensi 16.6 Anggota Delegasi RI 16.7 Koordinator 16.8 Ketua Bidang 16.9 Sekretaris 16.10 Anggota Panitia 16.11 Liasion Officer (LO) 16.12 Staf Pendukung Org/Hari Org/Hari Org/Hari Org/Hari Org/Hari Org/Hari Org/Hari Org/Hari Org/Hari Org/Hari Org/Hari Org/Hari Rp 550.000 Rp 500.000 Rp 450.000 Rp 450.000 Rp 450.000 Rp 400.000 Rp 400.000 Rp 300.000 Rp 300.000 Rp 250.000 Rp 250.000 Rp 200.000 17 Satuan Biaya Uang Makan Pegawai Negeri Sipil (PNS)

17.1 Golongan I 17.2 Golongan II 17.3 Golongan III OH OH OH Rp 25.000 Rp 25.000 Rp 27.000

17.4 Golongan IV OH Rp 29.000 18 Satuan Biaya Uang Lembur dan Uang Makan Lembur

18.1 Uang Lembur a. Golongan I b. Golongan II c. Golongan III d. Golongan IV 18.2 Uang Makan Lembur

a. Golongan I b. Golongan II c. Golongan III d. Golongan IV OJ OJ OJ OJ OH OH OH OH Rp10.000 Rp 13.000 Rp 17.000 Rp 20.000 Rp 25.000 Rp 25.000 Rp 27.000 Rp 29.000 19 Satuan Biaya Uang Saku Rapat di Dalam Kantor OK Rp 250.000 20 Honorarium Penyuluh Non Pegawai Negeri

20.1 SLTA 20.2 Sarjana Muda 20.3 Sarjana 20.4 Master (S2) OB OB OB OB Rp 1.900.000 Rp 2.100.000 Rp 2.300.000 Rp 2.500.000 Sumber: Peraturan Menteri Keuangan Nomor 37/PMK.02/2012

Standar Biaya adalah besaran biaya yang ditetapkan sebagai acuan penghitungan kebutuhan biaya kegiatan, baik yang bersifat umum maupun khusus. Standar biaya ini pertama kali disusun yang merupakan sebagai bagian yang tidak terpisahkan dari proses penyusunan perencanaan anggaran Kementerian/Lembaga pada tahun 2007. Tujuannya untuk mendorong spirit kerja dan sebagai salah satu upaya untuk mengurangi potensi terjadinya Korupsi.

G. Perhitungan Pajak Penghasilan 21 atas Honorarium dan Imbalan Tidak Tetap dan Teratur yang Diterima Pegawai Negeri Sipil

Peraturan Pemerintah Nomor 80 Tahun 2010 tentang Tarif Pemotongan dan Pengenaan Pajak Penghasilan Pasal 21 Atas Penghasilan Yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah yang merupakan perubahan dari Peraturan Pemerintah Nomor 45 Tahun 1994, bahwa Pajak Penghasilan 21 yang harus dipotong oleh Bendaharawan Pemerintah adalah sebesar 5% untuk golongan III dan 15% untuk golongan IV dan bersifat final, namun hal ini tidak berlaku untuk Pegawai Negeri Golongan II dan I.

Perhitungan Pajak Penghasilan 21 selain penghasilan tetap dan teratur berupa honorarium dan imbalan lain atau dengan nama apapun dilakukan dengan cara:

1. Pajak penghasilan 21 dihitung dengan cara menerapkan tarif pajak penghasilan final terhadap jumlah penghasilan bruto untuk setiap kali pembayaran

2. Tarif pajak penghasilan final diterapkan berdasarkan golongan dari Pegawai Negeri Sipil tersebut.

3. Untuk hal jumlah penghasilan bruto atas honorarium dan imbalan lain tersebut sebagaimana pada angka 1 (satu) tidak dapat dipisahkan dari jumlah pembayaran lainnya sehubungan dengan pembayaran yang

bersifat lump sum, maka besarnya penghasilan bruto yang menjadi dasar penerapan tarif pajak penghasilan final adalah sebesar jumlah seluruh pembayaran lump sum tersebut.

Contoh perhitungan pajak penghasilan 21 untuk honorarium dan imbalan lain berdasarkan golongan:

1. Bambang Supeno merupakan Pegawai Negeri Sipil golongan IV/b, menerima honorarium sebagai Narasumber dalam seminar (sumber dana dari APBN) pada bulan April 2013 sebesar Rp 5.000.000,00. Perhitungan:

Honor Narasumber (sebelum pajak) Rp 5.000.000,00 Pajak penghasilan 21 final (yang terutang)

= 15% x Rp 5.000.000,00 Rp (750.000,00) Jumlah yang diterima (setelah pajak) Rp 4.250.000,00 2. Muhammad Aji merupakan Pegawai Negeri Sipil golongan III/d,

menerima honorarium sebagai Narasumber dalam seminar (sumber dana dari APBN) pada bulan April 2013 sebesar Rp 3.000.000,00. Perhitungan:

Honor Narasumber (sebelum pajak) Rp 3.000.000,00 Pajak penghasilan 21 final (yang terutang)

= 5% x Rp 3.000.000,00 Rp (150.000,00) Jumlah yang diterima (setelah pajak) Rp 2.850.000,00

Hasil diatas dapat ditarik kesimpulan bahwa (contoh 1 dan 2):

a. Pajak penghasilan 21 diatas sebagai Narasumber tidak ditanggung Pemerintah dan dipotong pajak penghasilan 21 final.

b. Bendahara pemerintah yang membayarkan honorarium wajib: 1) Memotong pajak penghasilan 21 final dan menyetorkannya ke

bank persepsi atau kantor pos;

2) Membuat bukti pemotongan pajak penghasilan 21 final paling lama akhir bulan dilakukan pembayaran;

3) Melaporkan pemotongan pajak penghasilan 21 final melalui penyampaian SPT Masa Pajak Penghasilan 21.

3. Santi Fitriani merupakan Pegawai Negeri Sipil golongan II/d, menerima honorarium sebagai salah satu anggota Tim Kerja pada bulan April 2013 sebesar Rp 1.500.000,00.

Perhitungan:

Honor Narasumber (sebelum pajak) Rp 1.500.000,00 Pajak penghasilan 21 final (yang terutang)

= 0% x Rp 1.500.000,00 Rp (0,00)

Jumlah yang diterima (setelah pajak) Rp 1.500.000,00 Penjelasan:

Pemotongan pajak penghasilan 21 memang tidak dikenakan untuk golongan II, namun dalam hal tugas bendaharawan pemerintah sama

yaitu wajib membuat bukti pemotongan Pajak Penghasilan 21 final paling lama akhir bulan April 2013.

Pajak Penghasilan 21 final atas honorarium atau imbalan lain tersebut tidak ditanggung pemerintah, berbeda dengan Pajak Penghasilan 21 atas penghasilan tetap dan teratur berupa gaji dan tunjangan lain yang bersifat tetap. Dasar pengenaan Pajak Penghasilan 21 atas honorarium atau imbalan lain dengan nama apapun adalah penghasilan bruto. Jadi, dalam menghitung besarnya Pajak Penghasilan 21 tidak ada pengurangan berupa biaya jabatan, iuran yang terkait gaji yang dibayar oleh Pegawai Negeri Sipil kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan dan PTKP. Pengenaan pajak penghasilan bersifat final atas penghasilan tidak tetap dan teratur berupa honorarium dan imbalan lain yang diterima Pegawai Negeri Sipil secara otomatis menyebabkan berkurangnya take home pay Pegawai Negeri Sipil yang dikenai Pajak Penghasilan tersebut karena pajak penghasilan dipotong berdasarkan jumlah bruto dari penghasilan yang diterima.

Selain contoh diatas, besarnya penghasilan selain penghasilan honorarium dan imbalan lain yang berasal dari APBN atau APBD memang tidak semuanya dibagikan berdasarkan tugas dan fungsi Pegawai Negeri Sipil yang bersangkutan dalam suatu kegiatan. Sebagai contoh tugas untuk Pejabat Pembuat Komitmen dan Panitia Pengadaan Barang/Jasa (Konstruksi), sebagai acuan untuk pemberian honorarium dan imbalan lain adalah Standar Biaya

Umum (SBU) pada tabel 4.1 diatas. Untuk mengetahui bagaimana perbandingan take home pay yang diterima Pegawai Negeri Sipil golongan III dan IV dilihat pada contoh sebagai berikut:

1. Atas tugas Gunawan sebagai Pejabat Pembuat Komitmen menerima honorarium sebesar Rp 1.330.000,00 per bulan (OB/Orang Bulan) dengan nilai pagu diatas Rp10 miliar s.d Rp25 miliar. Tugas sebagai Pejabat Pembuat Komitmen dapat dilakukan oleh Pegawai Negeri Sipil baik golongan III maupun golongan IV, perhitungan sebagai berikut:

a. Apabila yang menerima golongan III, maka:

Honorarium/bulan Rp 1.330.000,00

PPh 21 final (5% x Rp 1.330.000,00) Rp 66.500,00

Take home pay/bulan Rp 1.263.500,00

b. Apabila yang menerima golongan IV, maka:

Honorarium/bulan Rp 1.330.000,00

PPh 21 final (15% x Rp 1.330.000,00) Rp 199.500,00

Take home pay/bulan Rp 1.130.500,00

2. Atas tugas Irpan Nugroho sebagai Panitia Pengadaan Barang/Jasa (Konstruksi) menerima honorarium sebesar Rp 2.120.000,00 per paket (OP/Orang Paket) dengan nilai pagu diatas Rp10 miliar s.d Rp25 miliar. Tugas sebagai Panitia Pengadaan Barang/Jasa

(Konstruksi)dapat dilakukan oleh Pegawai Negeri Sipil baik golongan III maupun golongan IV, perhitungan sebagai berikut:

a. Apabila yang menerima golongan III, maka:

Honorarium/bulan Rp 2.120.000,00

PPh 21 final (5% x Rp 2.120.000,00) Rp 106.000,00

Take home pay/bulan Rp 2.014.000,00

b. Apabila yang menerima golongan IV, maka:

Honorarium/bulan Rp 2.120.000,00

PPh 21 final (15% x Rp 2.120.000,00) Rp 318.000,00

Take home pay/bulan Rp 1.802.000,00

Perhitungan di atas, dapat diketaui bahwa tingkatan golongan tidak mempengaruhi besarnya honorarium yang diterima, karena tidak adanya ketentuan mengenai hubungan tugas dengan golongan sehingga menyebabkan untuk tugas tertentu dapat dikerjakan oleh golongan III atau golongan IV. Dari contoh di atas, Pejabat Pembuat Komitmen golongan III menerima take home pay sebesar Rp Rp 1.263.500,00 dan golongan IV menerima take home pay sebesar Rp 1.130.500,00, terlihat golongan IV menerima take home pay lebih kecil dari golongan III, dengan selisih sebesar Rp 133.000,00.

Alasan honorarium dan imbalan lain yang diterima Pegawai Negeri Sipil itu tidak ditanggung oleh Pemerintah adalah terkait dengan anggaran. Honorarium dan imbalan lain merupakan penghasilan tidak tetap dan teratur,

maka akan sulit untuk ditanggung pemerintah karena harus diperhitungkan sebelumnya berapa anggaran yang diperlukan untuk menanggung pajak penghasilan tersebut. Untuk gaji karena merupakan penghasilan tetap dan teratur yang bersifat pasti sehingga memungkinkan tidak terjadinya kelebihan anggaran.

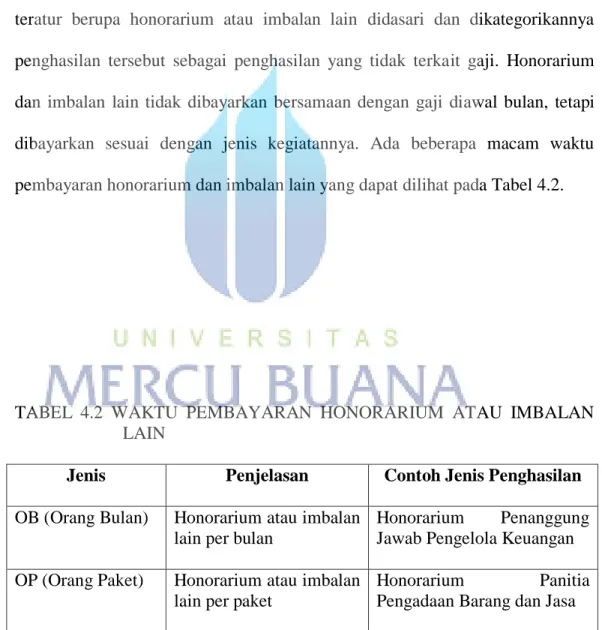

Pengenaan pajak penghasilan 21 final atas penghasilan tidak tetap dan teratur berupa honorarium atau imbalan lain didasari dan dikategorikannya penghasilan tersebut sebagai penghasilan yang tidak terkait gaji. Honorarium dan imbalan lain tidak dibayarkan bersamaan dengan gaji diawal bulan, tetapi dibayarkan sesuai dengan jenis kegiatannya. Ada beberapa macam waktu pembayaran honorarium dan imbalan lain yang dapat dilihat pada Tabel 4.2.

TABEL 4.2 WAKTU PEMBAYARAN HONORARIUM ATAU IMBALAN LAIN

Jenis Penjelasan Contoh Jenis Penghasilan

OB (Orang Bulan) Honorarium atau imbalan lain per bulan

Honorarium Penanggung Jawab Pengelola Keuangan OP (Orang Paket) Honorarium atau imbalan

lain per paket

Honorarium Panitia Pengadaan Barang dan Jasa

OJ (Orang Jam) Honorarium atau imbalan lain per jam

Honorarium Narasumber Seminar, Uang Lembur OH (Orang Hari) Honorarium atau imbalan

lain per hari

Uang Makan Oter (Orang Terbit) Honorarium atau imbalan

lain diterima per karakter yang dihasilkan

Honorarium Tim Penyusun Jurnal, Peraturan Menteri atau Dirjen, dan Buletin Sumber: hasil olahan peneliti

Berbeda dengan gaji, tunjangan keluarga, tunjangan structural/fungsional, tunjangan pangan, dan tunjangan khusus, penghasilan berupa honorarium dan imbalan lain seperti yang terdapat dalam SBU, tidak dicantumkan dalam gaji. Sehingga dengan begitu honorarium dan imbalan lain yang tidak dicatat di slip gaji menjadikan kedua tunjangan tersebut sebagai penghasilan yang tidak terkait dengan gaji.

Honorarium yang diberikan kepada Pegawai Negeri Sipil dengan melihat seberapa besar tinggi golongannya, besar honorarium yang diberikan sesuai dengan tingkatan golongannya. Semakin tinggi golongannya, maka semakin besar pula honorarium yang diterima. Sebagai salah satu contoh honorarium dan imbalan lain yang diberikan dengan melihat tingkatan golongan dari Pegawai Negeri Sipil yaitu uang makan. Uang makan yang diberikan kepada Pegawai Negeri Sipil yaitu sebesar (berdasarkan golongan):

Golongan I dan II Rp 25.000,-/hari Golongan III Rp 27.000,-/hari Golongan IV Rp 29.000,-/hari

Uang makan tersebut dihitung berdasarkan jumlah kehadiran Pegawai Negeri Sipil per hari dalam jangka waktu 1 (satu) bulan (di dalam SBU tercatat OH/Orang Hari). Uang makan diberikan kepada Pegawai Negeri Sipil maksimal 22 (dua puluh dua) hari dalam sebulan. Berikut perhitungan atas uang makan yang diterima oleh Pegawai Negeri Sipil berdasarkan golongan:

a. Apabila yang menerima uang makan adalah golongan I dan II, maka: Uang makan per hari Rp 25.000,- Uang makan 1 bulan (22 hari x Rp 25.000,-) Rp 550.000,- PPh 21 final (0% x Rp 550.000,-) Rp 0,-

Take home pay/bulan Rp 550.000,-

b. Apabila yang menerima uang makan adalah golongan III, maka: Uang makan per hari Rp 27.000,- Uang makan 1 bulan (22 hari x Rp 27.000,-) Rp 594.000,- PPh 21 final (5% x Rp 594.000,-) Rp 29.700,-

Take home pay/bulan Rp 564.300,-

c. Apabila yang menerima uang makan adalah golongan IV, maka: Uang makan per hari Rp 29.000,- Uang makan 1 bulan (22 hari x Rp 29.000,-) Rp 638.000,- PPh 21 final (15% x Rp 638.000,-) Rp 95.700,-

Perhitungan di atas menunjukkan bahwa besarnya uang makan per golongan berbeda-beda, bahwa semakin tinggi tingkatan golongan Pegawai Negeri Sipil maka semakin kecil jumlah take home pay yang diterima karena semakin besar juga Pajak Penghasilan 21 yang dikenakan. Pengenaan pajak penghasilan 21 final untuk uang makan golongan I dan II tidak dipotong pajak, sedangkan untuk golongan III dikenakan tarif 5% dan golongan IV dikenakan tarif 15%.

H. Dampak dari Kebijakan Perubahan Tarif Pajak Penghasilan 21 Final Pegawai Negeri Sipil Golongan III dan Golongan IV

Perbandingan take home pay golongan III dan golongan IV berdasarkan Peraturan Pemerintah Nomor 80 Tahun 2010 dengan Peraturan Pemerintah Nomor 45 Tahun 1994, perlu diketahui dahulu perbandingan besaran honorarium dan imbalan lain Tahun 2012 dan 2013 yang dapat dilihat pada Lampiran 1. Setelah melihat Lampiran tersebut, terdapat beberapan honorarium dan imbalan lain yang mengalami perubahan dan ada juga yang tidak mengalami perubahan.

Beberapa contoh perbandingan pajak penghasilan 21 final untuk honorarium dan imbalan lain, yaitu:

1. Seorang Pegawai Negeri Sipil menerima honorarium sebagai Narasumber Seminar yang dilakukan selama 3 jam. Pegawai tersebut merupakan

Pejabat Eselon III. Honor yang diterima sebesar Rp 800.000,- per jam. Dalam prakteknya, Pejabat Eselon III bisa diduduki oleh Pegawai Negeri Sipil golongan III ataupun golongan IV. Berikut perhitungannya pajak penghasilan 21 final untuk masing-masing golongan:

Perhitungan berdasarkan Peraturan Pemerintah Nomor 45 Tahun 1994 Apabila yang menerima Pegawai Negeri Sipil golongan III dan IV, maka:

Honorarium Narasumber 1 jam Rp 800.000,- Honorarium Narasumber 3 jam

(3 jam x Rp 800.000,- )

Rp 2. 400.000,-

PPh 21 Final

(15% x Rp 2.400.000,-)

Rp 360.000,-

Take home pay Rp 2. 040.000,-

Perhitungan berdasarkan Peraturan Pemerintah Nomor 80 Tahun 2010 Apabila yang menerima Pegawai Negeri Sipil golongan III, maka:

Honorarium Narasumber 1 jam Rp 800.000,- Honorarium Narasumber 3 jam

(3 jam x Rp 800.000,- )

Rp 2. 400.000,-

PPh 21 Final

(5% x Rp 2.400.000,-)

Take home pay Rp 2. 280.000,-

Apabila yang menerima Pegawai Negeri Sipil golongan IV, maka: Honorarium Narasumber 1 jam Rp 800.000,- Honorarium Narasumber 3 jam

(3 jam x Rp 800.000,- )

Rp 2. 400.000,-

PPh 21 Final

(15% x Rp 2.400.000,-)

Rp 360.000,-

Take home pay Rp 2. 040.000,-

Pada Peraturan Pemerintah Nomor 45 Tahun 2010, pajak penghasilan 21 final atas golongan III dan IV dengan tarif yang sama yaitu 15%, sehingga take home pay yang diterima sama per tiap golongannya sebesar Rp 2.040.000,-. Berbeda dengan Peraturan Pemerintah Nomor 80 Tahun 2010, yang dipotong pajak penghasilan dengan tarif yang berbeda, untuk golongan III dengan tarif 5% sebesar Rp 120.000,- sehingga take home pay yang diterima sebesar Rp 2.280.000,-. Sedangkan untuk golongan IV dengan tarif 15% sebesar Rp 360.000,- sehingga menerima take home pay sebesar Rp 2.040.000,-. Dari kasus diatas terlihat bahwa dengan tugas yang sama yaitu sebagai Narasumber, golongan IV menerima honorarium yang lebih rendah dari golongan III dengan selisih sebesar Rp 240.000,-.

Perbandingan Pajak Penghasilan 21 final atas honorarium dan imbalan lain pada contoh kasus diatas memiliki jumlah besaran yang sama (tidak

berubah), namun perlu dilihat juga contoh honorarium yang mengalami perubahan jumlah besarannya. Berikut contoh bagaimana perbandingannya: 2. Tim Penanggung Jawab Pengelola Keuangan pada Satker yang mengelola

belanja pegawai, terdapat Pejabat Pembuat Komitmen (PPK) dan Bendahara Pengeluaran. Tugas sebagai Pejabat Pembuat Komitmen diketahui diberikan kepada Pegawai Negeri Sipil golongan IV dan Bendahara Pengeluaran diberikan kepada Pegawai Negeri Sipil golongan III. Honorarium yang diterima atas tugas sebagai Pejabat Pembuat Komitmen dengan nilai pagu diatas Rp10 miliar sampai dengan Rp25 miliar pada tahun 2012 yaitu sebesar Rp1.050.000,- dan tugas sebagai Bendahara Pengeluaran sebesar Rp900.000,- sedangkan honorarium pada tahun 2013 untuk tugas sebagai Pejabat Pembuat Komitmen sebesar Rp1.330.000,- dan tugas sebagai Bendahara Pengeluaran sebesar Rp1.090.000,-. Perbandingan Pajak Penghasilan 21 final pada tahun 2012 dan 2013 atas tugas tim diatas adalah:

Perhitungan Tahun 2012 berdasarkan Peraturan Pemerintah Nomor 45 Tahun 1994

a. Honorarium Pejabat Pembuat Komitmen (Golongan IV), maka:

Honorarium PPK Rp 1. 050.000,-

PPh 21 Final

(15% x Rp 1.050.000,-)

Rp 157.500,-

b. Honorarium Bendahara Pengeluaran (Golongan III), maka:

Honorarium PPK Rp 900.000,-

PPh 21 Final

(15% x Rp 900.000,-)

Rp 135.000,-

Take home pay Rp 765.000,-

Perhitungan Tahun 2013 berdasarkan Peraturan Pemerintah Nomor 80 Tahun 2010

a. Honorarium Pejabat Pembuat Komitmen (Golongan IV), maka:

Honorarium PPK Rp 1. 330.000,-

PPh 21 Final

(15% x Rp 1.330.000,-)

Rp 199.500,-

Take home pay Rp 1.130.500,-

b. Honorarium Bendahara Pengeluaran (Golongan III), maka:

Honorarium PPK Rp 1.090.000,-

PPh 21 Final

(5% x Rp 1.090.000,-)

Rp 54.500,-

Besarnya selisih pajak penghasilan 21 final tahun 2012 untuk golongan IV (Pejabat Pembuat Komitmen) tidak jauh berbeda dengan golongan III (Bendahara Pengeluaran) sebesar Rp22.500,-. Sedangkan pada tahun 2013 selisih yang diterima atas golongan IV dan III yaitu jauh berbeda dari tahun sebelumnya sebesar Rp145.000,-.

Dikeluarkannya kebijakan perubahan tarif Pajak Penghasilan final atas golongan III, terjadi karena perbedaan take home pay antara Pegawai Negeri Sipil golongan III dan golongan IV. Hal tersebut terjadi karena penerapan tarif Pajak Penghasilan final atas honorarium dan imbalan lain yang diterima Pegawai Negeri Sipil dibedakan berdasarkan tingkatan golongan, bukan berdasarkan jumlah penghasilan yang diterima oleh Pegawai Negeri Sipil. Untuk melihat apakah kondisi Pegawai Negeri Sipil golongan III dan IV berbeda sehingga atas honorarium dan imbalan lain tersebut diperlakukan berbeda, maka dapat dilihat pada contoh perhitungan di bawah ini:

1. Aprison adalah Pegawai Negeri Sipil golongan III/d dengan masa kerja 30 tahun memperoleh gaji sebesar Rp3.942.000,-, menerima tunjangan istri sebesar 10% dan tunjangn anak 2% dari jumlah gaji. Aprison membayar iuran pensiun sebesar Rp125.000,- / bulan. Aprison menikah mempunyai 2 orang anak (status K/2). Aprison menerima uang honorarium atas tugas sebagai Narasumber Eselon III seminar sebesar Rp3.000.000,-. Perhitungan PPh pasal 21 terutang:

Penghasilan bruto

Gaji Pokok Rp 47.304.000,-

Tunjangan Istri (10%) Rp 4.730.400,- Tunjangan Anak (2%) Rp 946.080,- Tunjangan Jabatan (Rp185.000 x 12) Rp 2.220.000,- Jumlah gaji dan tunjangan keluarga Rp 55.200.480,- Pengurang:

Biaya Jabatan (Rp55.200.480 x 5%) Rp2.760.024,- Iuran pensiun (Rp25.000 x 12) Rp 300.000,-

Jumlah Pengurang (Rp 3.060.024,-)

Perhitungan PPh 21

Jumlah penghasilan neto Rp 52.140.456,-

PTKP (Rp 30.375.000,-)

PKP Rp 21.765.456,-

PPh 21 terutang setahun (5% x Rp21.765.456) Rp 1.088.273,- PPh ditanggung Pemerintah Rp 1.088.273,-

PPh kurang Bayar Nihil

Penghasilan berupa Honorarium Rp 3.000.000,-

PPh 21 terutang (5% x Rp3.000.000,-) Rp 150.000,-

2. Amrul adalah Pegawai Negeri Sipil golongan IV/b dengan masa kerja 30 tahun memperoleh gaji sebesar Rp4.282.500,-, menerima tunjangan istri sebesar 10% dan tunjangn anak 2% dari jumlah gaji. Amrul membayar iuran pensiun sebesar Rp125.000,- / bulan. Amrul menikah mempunyai 2 orang anak (status K/2). Amrul menerima uang honorarium atas tugas

sebagai Narasumber Eselon IV seminar sebesar Rp3.000.000,-. Perhitungan PPh pasal 21 terutang:

Penghasilan bruto

Gaji Pokok Rp 51.390.000,-

Tunjangan Istri (10%) Rp 5.139.000,- Tunjangan Anak (2%) Rp 1.027.800,- Tunjangan Jabatan (Rp190.000 x 12) Rp 2.280.000,- Jumlah gaji dan tunjangan keluarga Rp 59.836.800,- Pengurang:

Biaya Jabatan (Rp59.836.800 x 5%) Rp2.991.840,- Iuran pensiun (Rp25.000 x 12) Rp 300.000,-

Jumlah Pengurang (Rp 3.291.840,-)

Perhitungan PPh 21

Jumlah penghasilan neto Rp 56.544.960,-

PTKP (Rp 30.375.000,-)

PKP Rp 26.169.960,-

PPh 21 terutang setahun (5% x Rp26.169.960) Rp 1.308.498,- PPh ditanggung Pemerintah Rp 1.308.498,-

PPh kurang Bayar Nihil

Penghasilan berupa honorarium Rp 3.000.000,-PPh 21 terutang (15% x Rp3.000.000,-) Rp

450.000,-Dari contoh perhitungan di atas, dapat dilihat bahwa baik Pegawai Negeri Sipil golongan III maupun golongan IV dalam pengenaan Pajak Penghasilan 21 atas penghasilan tetap dan teratur dikenakan tariff yang sama

5%. Dikenakannya Pegawai Negeri Sipil golongan III dan IV dengan tarif 5% karena mereka masih berada dalam keadaan yang sama yaitu penghasilan tetap dan teratur yang mereka terima di bawah Rp 50.000.000,00.

Pajak Penghasilan final Pegawai Negeri Sipil merupakan penerapan atas

scheduler taxation dimana ditujukan untuk kemudahan pemajakan dan

kesederhanaan. Pengenaan pajak penghasilan dengan sistem seperti itu merupakan bentuk perkecualian dari sistem pemungutan pajak penghasilan pada umumnya yang mengenakan pajak atas dasar penghasilan neto atau kemampuan untuk membayar (prinsip ability to pay) (Ilyas, 2007). Penerapan ability to pay masih relevan dengan sistem perpajakan dewasa ini, antara lain di Indonesia terwujud dalam pemberian Penghasilan Tidak Kena Pajak (PTKP) kepada setiap wajib pajak, serta penerapan tarif pajak yang progresif dalam sistem Pajak Penghasilan. Dalam penerapan Peraturan Pemerintah Nomor 80 Tahun 2010, penetapan Pajak Penghasilan finas atas penghasilan selain penghasilan tetap dan teratur berupa honorarium dan imbalan lain yang diterima Pegawai Negeri Sipil memang ditujukan untuk kemudahan pemajakan, kesederhanaan sekaligus kepatuhan pajak. Namun, melihat dari penetapan tarif berlapis yang diberlakukan terhadap Pajak Penghasilan 21 final Pegawai Negeri Sipil, pemotongan Pajak Penghasilan 21 final tersebut masih memperhitungkan prinsip kemampuan untuk membayar (ability to pay principle).

Dalam prinsip ability to pay, didalamnya terdapat keadilan horizontal dan keadilan vertikal. Keadilan horizontal mengandung makna bahwa kepada orang-orang yang dalam keadaaan sama, jumlah penghasilan sama, harus diperlakukan sama (equal treatment for the equals). Sedangkan keadilan vertikal mengandung makna bahwa wajib pajak yang mempunyai tambahan kemampuan ekonomis yang berbeda diperlakukan tidak sama (unequaltreatment for the equals) (Rosdiana, 2005).

Keadilan horizontal disini berarti antara Pegawai Negeri Sipil golongan III dan IV dimana untuk pengenaan Pajak Penghasilan 21 atas penghasilan tetap dan teratur berada di dalam tingkatan tarif yang sama yaitu 5%, namun untuk perlakuan atas penghasilan seperti honorarium dan imbalan lain yang merupakan penghasilan tidak tetap tetap dan teratur yang diterima tidak tepat karena pengenaannya berbeda antara golongan III dan IV. Di dalam kebijakan perubahan tarif Pajak Penghasilan final atas Pegawai Negeri Sipil golongan III, keadilan horizontal tidak tercapai karena tarif Pajak Penghasilan 21 final golongan III dan IV berbeda, sedangkan pada kenyataannya kedua golongan tersebut berada dalam keadaan yang sama. Selain itu perbedaan perlakuan tarif Pajak Penghasilan final tersebut semata-mata hanya didasarkan pada golongan pegawai.

Keadilan vertikal bisa tercipta jika orang dalam keadaan tidak sama dikenakan pajak yang tidak sama besarnya sesuai dengan ketidaksamaan itu

(unequaltreatment for the equals). Indikator ini menghendaki pengenaan pajak yang berbeda atas suatu jumlah penghasilan yang berbeda. Pajak penghasilan final atas honorarium dan imbalan lain yang diterima Pegawai Negeri Sipil berusaha memenuhi keadilan vertikal. Hal tersebut terlihat dari penetapan tarif berlapis atas Pajak Penghasilan 21 final Pegawai Negeri Sipil yang dibedakan berdasarkan golongan. Golongan IV sebagai golongan yang paling tinggi dikenakan tarif paling tinggi dari golongan dibawahnya yaitu sebesar 15%, sedangkan golongan III dikenakan tarif sebesar 5%, dan untuk golongan I dan II tidak dipotong. Namun, dalam penerapan keadilan vertikal perbedaan tarif yang diberlakukan oleh pemerintah bukan berdasarkan tingkatan ability to pay, melainkan berdasarkan tingkatan golongan pegawai sebagai keadilan yang diinginkan tidak tercapai.

Perubahan tarif ini seharusnya tidak merubah prinsip efisiensi dari pemungutan Pajak Penghasilan 21 final atas Pegawai Negeri Sipil terhadap pemungut pajak, apabila dilihat dari sisi withholder. Pemungutan pajak dikatakan efisiensi jika cost of compliance-nya rendah. Compliance cost tidak hanya selalu terhadap biaya yang tangible – yang dapat dinilai dengan uang – tetapi juga dengan biaya yang intangible (Rosdiana, 2005). Kebijakan perbedaan tarif yang diberlakukan terhadap Pajak Penghasilan 21 final atas Pegawai Negeri Sipil golongan III dan IV menimbulkan permasalahan efisiensi dalam hal time cost yang merupakan biaya berupa waktu yang dibutuhkan untuk

melaksanakan kewajiban-kewajiban dan hak-hak perpajakan. Permasalahan yang timbul disini yaitu waktu yang dibutuhkan untuk mengisi Surat Pemberitahuan (SPT) menjadi lebih lama dan rumit karena adanya perbedaan tarif tersebut, ketika withholder melakukan pelaporan SPT Pajak Penghasilan 21 final (formulir 1721 B), tidak ada pemisahan antara Pegawai Negeri Sipil antara golongan III yang dikenakan tarif sebesar 5% dan golongan IV dikenakan tarif sebesar 15%.