BAB 2

LANDASAN TEORI

Struktur modal didefinisikan sebagai kombinasi spesifik antara hutang dan ekuitas yang digunakan oleh perusahaan untuk membiayai kegiatan perusahaan. Ada beberapa teori yang digunakan dalam analisis struktur modal.

2.1 Teori Struktur Modal 2.1.1 Teori struktur keuangan

Teori keuangan dimulai pada tahun 1952 yang mengaitkan nilai perusahaan dengan struktur keuangan, yaitu

Extreme position 1 = independences hypothesis ( NOI Theory )

Menurut teori inicost of capital, Ko, dan harga saham, Po, keduanya independen terhadap terhadapleveragependanaan perusahaan. Sehingga berapapun tingkatan leverage suatu perusahaan tidak akan mempengaruhi harga saham. Oleh karenanya cost of capital tidak dipengaruhi oleh leverage perusahaan. Financial leverage mengakibatkan meningkatnya cost of common equity yang mengakibatkan efek positif peningkatan dividen, oleh karenanya financial leverage dapat diabaikan karena tidak mengubah nilai perusahaan di mata investor.

Extreme position 2 = dependences hypothesis ( NI Theory )

Menurut teori ini cost of capital, Ko, dan harga saham, Po, keduanya dipengaruhi oleh financial leverage perusahaan dancost of debt lebih murah daripada cost of equity, sehingga semakin besar komposisi utang, harga saham semakin tinggi. Oleh karena itu untuk mendapatkan komposisi optimal dipilih 100% pendanaan melalui utang karena harga saham mencapai titik tertinggi.

Moderate position = corporate income is taxed and firms may fail

Setelah mempelajari posisi ekstrim di atas maka dapat kita lihat aplikasinya pada dunia nyata. Pada posisis ekstrim pertama yang mengatakan bahwa financial leverage tidak mempengaruhi nilai perusahaan tidak bisa diterima karena financial leverage merubah nilai perusahaan. Sedangkan pada posisi kedua yang mengatakan bahwa financial leverage terbaik menacapai 100%, juga tidak dapat diterima karena dalam dunia nyata tidak ada perusahaan yang mencapai nilai financial leveragehingga 100%.

Sehingga dengan demikian pada moderate position ini dapat dilihat bagaimana nilai perusahaan terbentuk dari financial leverage. Teori ini mengatakan bahwa terdapat suatu optimal range of financial leverage yang ketika perusahaan mencapai titik tersebut maka perusahaan akan mencapai cost of capital terendah dan nilai perusahaan tertinggi.

Menurut teori ini keuntungan dari berhutang adalahtax shield,yang terjadi karena ketika perusahaan berhutang maka wajib membayar interest expense yang akan menjadi akun yang mengurangi jumlah pajak yang harus dibayarkan. Oleh karenanya tax shield memiliki nilai pasar karena mengurangi jumlah pajak yang dibayarkan. Untuk menghindari adanya kesimpulan tentang pengunaan 100% utang maka diperhitungkan pula biaya utang atau financial distress yang disebut juga cost of bankruptcy yang menyebabkan perusahaan perusahaan tidak dapat mencapai keuntungan optimal dari penggunaan 100% utang. Cost of bankruptcy meliputi biaya langsung berupa biaya hukum dan administrasi likuidasi perusahaan termasuk di dalamnya biaya reorganisasi serta biaya tidak langsung yang meliputi :

Ketidakmampuan dalam mengambil kesempatan investasi yang menguntungkan

Biaya reorganisasi perusahaan yang harus dilikuidasi

Biaya yang timbul dari adanya konflik pihak ketiga

Penurunan penjualan karena hilangnya kepercayaan pelanggan dan stakeholder

2.1.2 Teori Modigliani Miller (M&M) (1958)

Teori ini menyatakan bahwa struktur modalirrelevanceatau tidak mempengaruhi cost of capital, Brealey (2007), menggunakan sebuah pie sebagai analog dari perusahaan, bahwa total size pie tidak akan berubah meski terjadi perubahan proporsi antara hutang dan modal. Teori ini dimulai dengan membuat beberapa asumsi yang memungkinkan berlakunyaperfect capital market:

1. Tidak adanya biaya transaksi, termasuk biaya kebangkrutan dan pajak baik pajak perorangan maupun pajakcorporate

2. Perusahaan hanya dapatissuedua tipe sekuritas, yaiturisky equitydanrisk free debt

3. Seluruhphysical assetsdimiliki oleh perusahaan

4. Baik perusahaan atau individu dapat meminjam maupun memberi pinjaman padarisk free rate

5. Investor memiliki ekspetasi yang homogen tentang keuntungan perusahaan di masa depan

6. Tidak ada pertumbuhan, sehinggacash flowmerupakanperpetuitas

7. Tidak terdapatasymetric informationsehingga semua informasi tersedia di pasar dan dapat diakses oleh seluruh pelaku pasar.

8. Pasar persaingan sempurna, sehingga tidak ada halangan masuk ke pasar, serta tidak ada regulasi pemerintah yang menghalangi pasar

9. seluruh perusahaan dapat dilasifikasikan dalam satu dari beberapa “equivalent return classes” misalnya apakah return saham seluruh perusahaan proporsional atau berkorelasi sempurna, seluruh perusahaan dalam kelas.

Kunci dari model ini terletak pada asumsi nomor sembilan di atas, yaitu ketika saham seluruh perusahaan dalam satu kelas risiko memiliki expected return dan probability distribution of expected returnyang sama.

Terdapat dua preposisi dalam teori ini:

Preposisi I menyatakan “the market value value of any firm is independent of its capital structure and is given by capitalizing its expected return at the rate of ρ appropriate to its risk class.”

Atau dengan kata lain bahwa nilai perusahaan dalam hal ini harga saham, tidak dipengaruhi oleh perubahan proporsi permodalan. Terdapat persamaan berikut, Megginson (1997):

Vj= (Sj+ Dj) = NOIj , ...(2.1) ρk

Untuk semua perusahaan j di kelas k dimana :

Vj =total value of outstanding securities Sj =value of firm’s equity

Dj =value of firm’s debt NOIj =net operating income

Preposisi 2 menyatakan“if expected return on the firm’s assets is the constant ρ, then the required return on levered equity must increase directly on levered equity must increase directly and linearly as risk-free debt is added to the firm’s capital structure.”

Atau dengan kata lain bahwa required return pada perusahaan yang menggunakan hutang harus membuat total nilai pasar perusahaan tidak berubah,

dan penggunaan hutang sebagai pengganti saham akan tetap membuat cost of capitalcenderung konstant. Terdapat persamaan berikut,Megginson (1997) :

Kj =ρc+ (ρc– r) Dj ...( 2.2) Sj

dimana :

Kj =expected return ρc =capitalization rate Dj =value of firm’s debt Sj =value of firm’s equity

Preposisi tersebut dapat dijelaskan dengan menggunakan argumentasi arbitrage dan homemade leverage .Kelemahan teori ini tidak dapat menjelaskan pengaruh pajak terhadap leverage perusahaan, disamping itu kesimpulan dari teori ini yang tidak relevan dengan dunia nyata yaitu penggunaan 100% debt untuk mengoptimalkancapital structureperusahaan.

Pada tahun 1977, Miller menjelaskan fakta tentang perusahaan di Amerika yang menggunakan 30%-40% leverage, kecuali pada masa resesi, dengan fakta bahwa corporate tax rate bervariasi 0-50% antara tahun 1913 sampai 1950. Hal ini tidak sejalan dengan M&M teori yang menganjurkan penggunaan hutang semaksimal mungkin. Sehingga Miller berusaha memformulasikan pajak sebagai salah satu variabel,dijelaskan oleh Megginson (1997):

GL= [ 1 – (1 -τc)(1 –τps )/(1 –τp)]DL...(2.3) Dimana :

GL

=

gain from using leverageTps = personal tax rate on income from stock (capital gain and dividend)

Tpd = personal tax rate on income from debt ( interest income )

DL= market value of a firm’s outstanding debt

Dari formula diatas dapat diketahui, pada saat tidak terdapat pajak, maka asumsi M&M teori (Tc= 0,Tpd = 0, Tps= 0).Pada saat hanya terdapatcorporate income tax (Tc> 0,Tpd = 0, Tps= 0) maka optimal leverage yang diperoleh 100%. Sedangkan pada saat personal tax on interest incomecenderung tinggi sedangkan personal tax on equity income cenderung rendah maka keuntungan corporate leverage akan turun dan di off set, hingga tidak lagi terdapat keuntungan dari penggunaan hutang

2.1.3Pecking Order Theory

Teori ini diperkenalkan oleh Steward Myers pada 1984,menjelaskan fenomena bagaimana perusahaan menetapkan struktur modal yang diungkapkan oleh Gordon donalson.

1. Perusahaan lebih senang menggunakan pendanaan internal sebagai sumber pendanaan

2. Perusahaan menetapkan target rasio pembayaran dividen berdasarkan kesempatan investasi di masa depan dancash flowyang akan diperoleh.

3. Dividen bersifat “sticky”, perusahaan tidak menyukai menaikkan dividen kecuali mereka yakin akan terdapat peningkatan arus kas secara berkelanjutan sehingga terus dapat meningkatkan dividen di masa depan Perusahaan juga enggan menurunkan pembayaran dividen, kecuali memang terjadi hal yang mengharuskan penurunan dividen yang dibayarkan.

4. Jika perusahaan memiliki dana internal untuk membiayai investasi maka apabila terjadi kelebihan dana akan diinvestasikan dalam modal investasi seperti kepada sekuritas, membeli saham, atau mengakuisisi perusahaan lain. Namun apabila jumlah dana internal lebih kecil dari pengeluaran maka perusahaan akan mendapatkannya dari portofolio sekuritas baru mencari sumber eksternal. Pendanaan eksternal yang dipilih adalah dari penerbitan utang,convertible bonds, baru kemudian saham.

Teori ini berdasarkan atas empat asumsi corporate financial behaviour, Megginson (1997):

1. Kebijakan dividen bersifat “sticky”, manajer berusaha mempertahankan dividen per lembar saham yang dibayarkan tetap stabil. Manajer tidak akan mengambil risiko menaikkan atau menurunkan dividen sebagai respon terhadap kenaikan atau penurunan profit yang bersifat sementara. 2. Perusahaan lebih menyukai sumber pendanaan internal ( laba ditahan dan

depresiasi ), daripada pendanaan eksternal.

3. Jika perusahaan harus menggunakan pendanaan eksternal, maka perusahaan akan memilih yang paling aman.

4. Jika perusahaan membutuhkan lebih banyak pendanaan eksternal maka akan memilih sesuai pecking order, yaitu yang paling aman terlebih dahulu dilanjutkan dengan hutang yang lebih berisiko, convertible securities, preffered stock, barucommon stocksebagai pilihan terakhir.

Dari teori ini dapat disimpulkan bahwa perusahaan lebih menyukai pendanaan internal, apabila harus mengunakan pendanaan eksternal maka akan dipilih yang paling aman terlebih dahulu, equitysebagai pilihan terakhir. Penyebabnya adalah assymetric informationyang dapat menimbulkanadverse selection.

Teori ini lebih berfokus pada motivasi manajer yang melandasi pemilihan pendanaan yang digunakan perusahaan daripada prinsip valuasi dalam pasar modal.

Teori ini ditolak olehmodern economistkarena tindakan yang irrasional dan dapat mengurangi nilai perusahaan. Teori ini juga masih mengasumsikan adanya pasar yang tidak sempurna dengan masih adanya informasi yang asimetris dan manajer yang tidak sensitif terhadap valuasi pasar saham, sehingga tidak mencerminkan pasar modal yang telah modern yang tidak lagi terhambat oleh adanya informasi yang tidak sempurna. Sebagai tanggapan Myers dan Majluf (1984) membuat dua asumsi tentang perilaku manajer:

1. Manajer dalam perusahaan lebih mengetahui mengenai laba ditahan dan kesempatan investasi daripada investor

2. Manajer bertindak demi kepentingan pemegang saham

Asumsi ini penting untuk menjelaskan tindakan manajer sehingga tidak lagi bersifat irrasional. Dari asumsi pertama disimpulkan bahwa ketika manajer mengetahui suatu kesempatan investasi yang bernilai NPV positif maka ia tidak akan memberitahu investor luar karena dianggap sebagai interest party yang berkepentingan menaikkan nilai perusahaan sehingga tidak akan dipercaya oleh investor. Adanya informasi asimetris ini yang menyebabkan investor akan menurunkan nilai perusahaan dan hanya membeli saham ketika dijual dengan hargadiscount yang besar dari harga equlibrium.Dalam beberapa kasus, manajer akan menolak investai dengan NPV positif jika harus mengeluarkan saham baru yang akan banyak menguntungkan pemegang saham baru namun mengorbankan pemegang saham lama.

Dari asumsi kedua disimpulkan, bahwa manajer akan menyimpan financial slack untuk digunakan membiayai investasi yang memiliki NPV positif.

Kelemahan dari teori adalah tidak mampu menjelaskan pengaruh pajak, biaya kebangkrutan, security issuance costs, dan individual firm’s investment opportunity set, yang mempengaruhi rasio hutang perusahaan. Teori ini juga mengabaikan kemungkinan terjadinya agency problem sebagai akibat akumulasi financial slack, yang akan dapat menimbulkan dua masalah :

1. Manajer menjadi kurang disiplin dan kurang bijak dalam penggunaan sumber daya

2. Manajer akan cenderung menjadi risk averse dalam mencari proyek dan kesempatan investasi yang menguntungkan.

Terdapat dua kemungkinan bentuk Pecking order theory ( Chirinko dan Singha, 2000), yaitu

1. strong form

Dalam bentuk kuat, perusahaan tidak akan pernah menerbitkan saham, hanya menggunakan pembiayaan internal dandebt.

2. semi strong formatauweak form

Dalam bentuk ini memungkinkan penerbitan saham dalam pada level tertentu.

Teori pecking order tidak menutup kemungkinan penerbitan saham baru, yang dapat terjadi pada dua situasi spesifik, yang tidak bertentangan dengan teori ini.

1 when the firm needs a financial fund for future events not yet forecasted (Myers, 1984, Myers and Majluf, 1984, Shyam-Sunder and Myers, 1999, Frank and Goyal, 2003a).

2 when the information asymmetry ceases for some reason temporarily to exist, permitting the firm to take advantage of this and to issue new stock at a fair price(Myers, 1984).

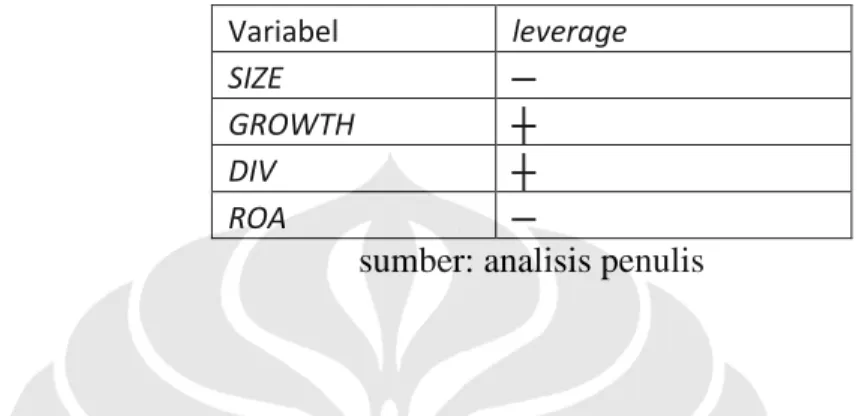

Kesimpulannya teori ini tidak menetapkan suatu optimal leverage tetapi lebih mempertimbangkan tingkat assymetric informationdan pengaruh financial slack. Sehingga melalui teori ini dapat disimpulkan pengaruh beberapa variabel terhadap leverage.

Tabel 2.1 Pengaruh variabel terhadap leverage dalamPecking order theory Variabel leverage

SIZE ─

GROWTH ┼

DIV ┼

ROA ─

sumber: analisis penulis

Analisis dari tabel diatas, yaitu Semakin besar laba perusahaan maka semakin besar retained earning, sehingga akan mengurangi leverage. Semakin besar perusahaan maka assymetric information akan semakin besar maka akan mengurangi keinginan manajer untuk menggunakan hutang. sedangkan semakin tinggi jumlah dividen maka akan membutuhkan dana eksternal untuk menggantikan dana yang hilang,dan hutang yang diprioritaskan. Pertumbuhan akan meningkatkan kebutuhan perusahaan terhadap hutang untuk menunjang kebutuhan modal.

2.1.4 TeoriStatic Trade Off

Trade off model menyatakan bahwa perusahaan dalam menentukan struktur modalnya akan memperhatikantrade offantara benefit penggunaan hutang berupa tax shield dan mengurangi agency cost dari pemegang saham, namun dapat menimbulkan masalah dengan adanya bankruptcy cost dan agency cost. perusahaan membuat predetermined capital structure yang dijadikan pedoman dalam pemilihan struktur modal tiap waktu. Terdapat titik optimal yang dapat memaksimumkan nilai perusahaan yaitu etika titik tersebut dapat dicapai ketika

marginal value daribenefit dari menerbitkan debt dapat meng-offsetpeningkatan present valuedari biaya yang timbul akibat menerbitkandebt(Myers, 2001).

Dalam model ini perusahaan mempunyai targetdebt ratioyang disesuaikan secara perlahan. Penyesuaian debt dilakukan dengan membandingkan actual level atau debt ratio pada periode sebelumnya dengan predetermined target debt level. Penyesuaian dilakukan hanya sebagian saja karena adanya market imperfections seperti biaya transaksi (Marsh, 1982), adjustment costs constraints(Jalilvand dan Harris, 1984).

Jika perusahaan melebihi target rasio hutang maka nilai perusahaan tidak optimal karena financial distress dan agency costs melebihi manfaat yang didapat perusahaan dari menerbitkan hutang. Perusahaan yang memiliki rasio hutang di bawah target yang telah ditetapkan masih dapat meningkatkan nilai dari perusahaan karenamarginal valuedari manfaat hutang masih lebih besar daripada biaya yang ditimbulkan dari penggunaan hutang. Oleh karena itu, diharapkan perusahaan tersebut mempunyai level hutang yang lebih rendah dari target level agar perusahaan tersebut meningkatkan hutang yang bisa meningkatkan nilai perusahaan. Pertimbangan biaya dan manfaat dari hutang membuat perusahaan yang berada di bawah target rasio hutang meningkatkan hutang dan perusahaan yang melebihi target akan mengurangi hutangnya, meskipun kecepatan dalam melakukan penyesuaian berbeda-beda antara perusahaan yang satu dengan perusahaan yang lainnya (Durinck, Laveren, Van Hulle and Vandenbroucke, 1998).

Teori ini menjelaskan mengapa 100% debt dalam M&M teori bukan merupakan optimal leverage, karena selain tax deductible,debt akan menimbulkan financial distressyang akan memicu adanyabankruptcy costdanagency cost.

Keuntungan penggunaan debt selain berupa tax shield, adalah berupa pengurangan agency problem dengan pemegang saham. Terdapat dua konsep

yang melandasi penggunaan hutang sebagai peredam masalah keagenan oleh Jensen dan Meckling (1976) dijelaskan oleh Cynthia A Utama (2002) , yaitu :

1. Penggunaan hutang akan memperkecil penerbitan saham, sehingga proporsi saham terhadap hutang dalam struktur modal perusahaan akan semakin kecil. Hutang akan dipilih jika agency cost penerbitan saham lebih besar daripada peningkatan proporsi kepemilikan pemegang saham. 2. Penggunaan hutang akan mencegah manajer menggunakan free cash flow

secara berlebihan bagi kepentingan pribadinya karena:

a) Perusahaan harus membayar bunga pinjaman, konsep ini disebut control hypothesis

b) Kekurangan arus kas akan menyebabkan gagal bayar sehingga pemegang obligasi akan menyita aset perusahaan dan manajer kehilangan pekerjaannya. Konsep ini disebutthreat hypothesis

Hal ini yang dikenal dengan Bonding Mechanis, yang menunjukkan niat baik manajer kepada pemegang saham.Oleh karenanya penggunaanleveragemendapat respon positif dari pemegang saham, karena akan memberikan implikasi positif yaitu:

1. Hutang dapat meningkatkan kinerja manajer akibat kekhawatiran atas kelangsungan perusahaan.

2. Tindakan manajer akan dikendalikan oleh pasar modal karena jika pemegang obligasi menilai kompetensi manajer negatif, maka mereka akan meminta pembayaran bunga lebih besar ataucovenantlebih banyak.

Namun penggunaan hutang akan mengurangi financial flexibility perusahaan karena kewajiban membayar bunga akan mengurangi kemampuan perusahaan untuk membiayai kegiatan investasi operasinya. Dengan kehilangan financial

flexibility dapat mengurangi kesempatan perusahaan untuk berinvestasi pada proyek yang dapat meningkatkancorporate value.

Teori ini dapat dijelaskan dengan beberapa keadaan berikut: 1. Corporate income taxes

2. Personal taxes on investment income ( dividen, capital gain, interest )

3. Deadweight cost of bankruptcy and financial distress

4. Agency problem and cost between manager, stockholder, and bondholder

5. contracting cost associated writing and enforcing financial agreement

6. assets characteristic, earning volatility, and firm’s opportunity set

7. ownership sructure and corporate control

persamaan yang digunakan dalam teori ini adalah sebagai berikut, Megginson (1997) :

VL= Vu + PVTax shield– PVbankruptcy cost+ PVagency costs ...( 2.4 ) outside of equity- PVAgency cost outside debt

dimana :

VL :value of levered firm

Vu :value of unlevered firm

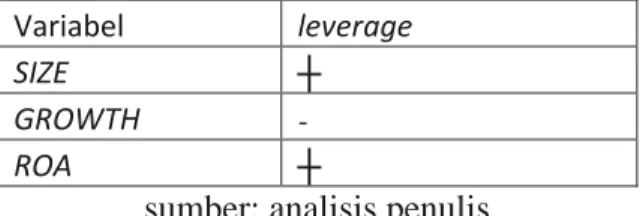

Kesimpulannya, teori ini menetapkan suatu target rasio hutang, serta mempertimbangkan biaya hutang berupa financial distress, bankruptcy cost, dan agency cost. Sehingga dari teori ini dapat diketahui hubungan leverage dengan beberapa variabel, yang terdapat dalam tabel berikut.

Tabel 2.2 Pengaruh variabel terhadapleveragedalamTrade off Theory Variabel leverage

SIZE ┼

GROWTH

-ROA ┼

sumber: analisis penulis

Analisis dari tabel diatas yaitu, semakin besar ukuran perusahaan akan lebih untuk mendapatkan hutang dalam jumlah yang lebih besar dengan cost of debt yang lebih rendah, sedangkan semakin tinggi profitabilitas perusahaan maka makin rendah cost of debt karena resiko kebangkrutan yang lebih kecil, sehingga leverage akan semakin tinggi. Sedangkan pertumbuhan yang tinggi berkorelasi dengan resiko kebangkrutan yang tinggi.

2.1.5 Signaling Theory

Pada awal 1970Ross, membangunsignaling teoriberdasarkan adanyaasymmetric informationantarawell-informed managerdanpoor-informed stockholder.

Teori ini berdasarkan pemikiran bahwa manajer akan mengumumkan kepada investor ketika mendapat informasi yang baik, bertujuan menaikkan nilai perusahaan, namun investor tidak akan mempercayai informasi tersebut, karena manajer merupakan interest party. Solusinya, perusahaan bernilai tinggi akan berusaha melakukansignaling padafinancial policymereka yang memakan biaya besar sehingga tidak dapat ditiru oleh perusahaan yang memiliki nilai lebih rendah.

Signaladalah proses yang memakan biaya berupadeadweight costyang bertujuan untuk meyakinkan investor tentang nilai perusahaan. Signal yang baik adalah yang tidak dapat ditiru oleh perusahaan lain yang memiliki nilai lebih rendah, karena faktor biaya. Salah satu contoh yang diberikan Ross (1977) adalah tingkatan leverage perusahaan, yaitu perusahaan besar akan membuat insentif yang mendorong mereka mengambil leverage tinggi. Hal ini tidak akan dapat

diikuti oleh perusahaan yang lebih kecil, karena mereka akan lebih rentan mengalami kebangkrutan. Hal ini menciptakan separating equilibrium yaitu dimana perusahaan yang memiliki nilai perusahaan lebih tinggi akan menggunakan lebih banyak hutang dan perusahaan yang memiliki nilai perusahaan lebih rendah akan menggunan lebih banyakequity.

Teori ini mengungkapkan bahwa investor dapat membedakan antara perusahaan yang memiliki nilai tinggi dengan perusahaan yang memiliki nilai rendah dengan mengobservasi struktur permodalannya serta menandai valuasi tinggi untuk perusahaan yang highly levered. Ekuilibrium stabil karena perusahaan bernilai rendah tidak dapat meniru perusahaan yang lebih tinggi.

Kelebihan teori ini adalah kemampuan dalam menjelaskan mengapa terjadi peningkatan harga saham sebagai tanggapan terhadap peningkatan financial leverage. Kelemahan dari model ini adalah ketidakmampuan dalam menjelaskan hubungan berkebalikan antara profitabilitas dan leverage. Kelemahan lain adalah tidak dapat menjelaskan mengapa perusahaan yang memiliki potensi pertumbuhan dan nilai intangible assets tinggi harus menggunakan lebih banyak hutang daripada perusahaan yang mature ( tangible assets tinggi ) yang tidak menggunakan hutang, akan tetapi dalam teori diperlukan untuk mengurangi efek dari ketidaksimetrisan informasi.