6

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Secara umum konsep dasar akuntansi sangat dibutuhkan untuk mempelajari bagimana pengolahan data keuangan dalam sebuah organisasi atau perusahaan. Dengan konsep dasar tersebut pengolahan data keuangan bisa berjalan dengan baik. Konsep dasar akuntansi merupakan berbagai konsep yang telah dijadikan rujukan dan dijadikan sebagai standar dalam menyampaikan laporan keuangan yang rapi dan mudah dipahami.

Akuntansi sering dijuluki sebagai bahasa bisnis (the language of bisnis). Perubahan yang cepat pada masyarakat telah menyebabkan semakin kompleksnya bahasa tersebut, yang digunakan untuk mencatat, meringkas, melaporkan, menginterpretasi data dasar ekonomi untuk kepentingan perorangan, pengusaha, pemerintah, dan anggota masyarakat lainnya.

Menurut definisi dari American Acounting Association dalam Sadeli (2016:2) menyimpulkan bahwa, “Akuntansi adalah proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk membuat pertimbangan dan mengambil keputusan yang tepat bagi pemakai informasi tersebut”. Menurut Samryn (2014:3) menyimpulkan bahwa, “Akuntansi merupakan suatu sistem yang digunakan untuk mengubah data menjadi transaksi menjadi informasi keuangan”. Jadi dapat disimpulkan bahwa akuntansi adalah penjabaran informasi yang akan membantu perusahaan untuk membuat keputusan didalam perusahaan. Menurut Bahri (2016:2) menyimpulkan bahwa, “ Akuntansi adalah seni pencatatan, pengolahan,

pengikhtisaran, dan pelaporan atas suatu transaksi dengan cara sedemikian rupa, sistematis dai segi isi, dan berdasarkan standar yang diakui umum”.

Dari teori diatas maka dapat diambil kesimpulan bahwa akuntansi adalag proses identifikasi, pencatatan, dan komunikasi terhadap transaksi ekonomi dari suatu entitas. 2.1.1. Persamaan Dasar Akuntansi

Sumber daya ekonomi yang dimiliki oleh perusahaan dinamakan aset/harta/kekayaan (assets). Aset ini selanjutnya akan digunakan (dimanfaatkan atau dikonsumsi) oleh perusahaan demi lancarnya kegiatan operasional sehari-hari. Contoh dari aset meliputi: uang kas, piutang usaha, persediaan barang dagang, perlengkapan.

Hutang (liabilities) merupakan kewajiban perusahaan kepada kreditur (supplier, bank) dan pihak lainnya (karyawan, pemerintah). contoh dari hutang meliputi: hutang gaji, hutang usaha, hutang pajak penghasilan, dan hutang bank.

Ekuitas (equity) merupakan hak pemilik dana atau pemegang sahan atas asset perusahaan. ekuitas atau modal disebut juga sebagai kekayaan bersih (net assets), yang artinya bahwa hak (klaim) pemilik atau pemegang saham atas kekayaan perusahaan diperoleh setelah seluruh kekayaan yang dalam perusahaan dikurangi dengan seluruh kewajiban perusahaan.

Hubungan kekayaan, kewajiban dan ekuitas dapat dirumuskan ke dalam sebuah persamaan akuntansi (accounting equation) menurut Herry (2014:14) sebagai berikut:

Assets = Liabilities + Equity

Rumusan persamaan diatas sifatnya baku (mutlak), diamana liabilities harus ditempatkan terlebih dahulu sebelum equity, ini mengandung makna bahwa kreditur memiliki hak yang pertama atas kekayaan perusahaan, setelah itu sisa assets yang masih ada barulah merupakan hak pemilik dana/pemegang saham.

2.1.2. Siklus Akuntansi

Menurut Bahri (2016:18) menyimpulkan bahwa, “Siklus akuntansi adalah tahapan-tahapan mulai dan terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan berikutnya”. Sedangkan menurut Herry (2014:66) menyimpulkan bahwa, “Proses akuntansi diawali dengan menganalisis dan menjurnal transaksi, dan yang diakhiri dengan membuat laporan dinamakan sebagai siklus akuntansi (accounting cycle)”. Jadi dapat diambil kesimpulan bahwa siklus akuntansi merupakan tahapan atau catatan yang diawali dengan transaksi, pembuatan jurnal, buku besar, neraca saldo sebelum penyesuaian, ayat jurnal penyesuaian, neraca saldo setelah penyesuaian, laporan keuangan, jurnal penutup hingga sampai ke jurnal pembalik.

Berikut tahapan akuntansi apabila digambarkan dalam bagan arus menurut Herry (2014 : 67), yaitu:

Sumber : Herry (2014:67)

Menurut Herry (2014:66) secara lebih rinci, tahapan-tahapan dalam siklus akuntansi dapat diurutkan sebagai berikut :

1. Mula-mula dokumen pendukung transaksi dianalisis,dan informasi yang terkandung dalam dokumen tersebut dicatat dalam jurnal

2. Lalu data akuntansi yang ada dalam jurnal di posting ke buku besar

3. Seluruh saldo akhir yang terdapat pada masing-masing buku besar akun “didaftar” (dipindahkan) ke neraca saldo untuk membuktikan kecocokan antara keseluruhan nilai akun yang bersaldo normal debet dengan keseluruhan akun yang bersaldo normal kredit

4. Menganalisis data penyesuaian dan membuat ayat jurnal penyesuaian

5. Memposting data jurnal penyeseuaian ke masing-masing buku besar akun yang terkait

6. Dengan menggunakan pilihan (optional) bantuan neraca lajur sebagai kertas kerja (worksheet), neraca saldo setelah penyesuaian (adjusted trial balance) dan laporan keuangan disiapkan.

7. Membuat ayat jurnal penutup (closing entries)

8. Memposting data jurnal penutup ke masing-masing buku besar akun yang terkait

9. Menyiapkan neraca saldo setelah penutupan (post closing trial balance) 10.Membuat ayat jurnal pembalik (reversing entries).

2.1.3. Akun atau Rekening

Akun/perkiraan (Account) adalah sarana yang digunakan untuk mencatat transaksi atau peristiwa (sifatnya sejenis). Informasi yang terperinci dari tiap-tiap laporan keuangan ada di dalam akun. Akun untuk masing-masing perusahaan berbeda,

tergantung dari jenis transaksi , besar perusahaan, tipe bisnis, dan kompleksitas setiap perusahaan. adapun macam-macam akun atau rekening adalah sebagai berikut: A. Harta/Aktiva (Assets)

Harta yaitu semua aset yang dimiliki oleh perusahaan baik aktiva lancar maupun aktiva tetap.

1. Aktiva lancar yaitu dimiliki dan digunakan oleh perusahaan kurang dari satu tahun. Contohnya : kas, bank, piutang usaha, persediaan, dan perlengkapan. 2. Aktiva Tetap

Aktiva tetap dibagi menjadi 2 yaitu: a) Aktiva tetap berwujud

Adalah aktiva yang dimiliki dan digunakan perusahaan lebih dari satu tahun dan mempunyai wujud.

Contohnya: tanah, bangunan, peralatan, mesin, dan kendaraan. b) Aktiva tetap tak berwujud

Adalah aktiva yang dimiliki dan digunakan perusahaan lebih dari satu tahun dan tidak mempunyai wujud, tapi dapat dimanfaatkan manfaatnya. Contohnya: Goodwill, hak paten, hak cipta dan hak merk dagang.

B. Kewajiban (Lability)

Kewajiban (liability) adalah kewajiban perusahaan untuk melunasi seluruh hutangnya kepada pihak lain. Kewajiban dibagi menjadi 2, yaitu:

1. Kewajiban Jangka Pendek (Current Liability)

Yaitu kewajiban perusahaan untuk melunasi seluruh hutangnya dalam jangka waktu satu tahun. Contohnya: hutang usaha, hutang bank, hutang gaji, hutang upah, pendapatan diterima dimuka, dan wesel bayar.

2. Kewajiban Jangka Panjang (Longterm Liability)

Yaitu kewajiban perusahaan untuk melunasi seluruh hutangnya dalam jangka waktu lebih dari satu tahun. Contohnya: hutang bank, hutang hipotek, hutang obligasi, saham biasa, dan saham istimewa.

C. Modal (Equitas)

Modal dibuat berdasarkan sumber perolehan modal. Contoh nama akun modal antara lain: modal saham, modal saham preveren, laba ditahan dan dividen.

D. Pendapatan (Income) Pendapatan (Income) terdiri:

1. Pendapatan Usaha

Pendapatan yang berasal dari kegiatan usaha perusahaan 2. Pendapatan diluar Usaha

Pendapatan yang berasal dari luar usaha perusahaan. Contohnya : pendapatan bunga bank.

E. Beban

Beban terdiri dari: 1. Beban Usaha

Adalah seluruh pengeluaran perusahaan yang berkaitan dengan usaha perusahaan. Contohnya: beban gaji, beban sewa, beban perlengkapan, beban iklan, beban telepon, dan beban listrik.

2. Beban diluar Usaha

Adalah seluruh pengeluaran perusahaan yang tidak berkaitan dengan usaha perusahaan. Contohnya: beban bunga bank dan beban administrasi bank.

2.1.4 Konsep Dasar Sistem Informasi Akuntansi

Menurut Indrajit dalam Hutahaean (2014:1) mengemukakan bahwa, ”Sistem mengandung arti kumpulan-kumpulan dari komponen-komponen yang dimiliki unsur keterkaitan antara satu dengan yang lain”.

Menurut Jogianto dalam Hutahaean (2014:1) mengemukakan bahwa, “Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu”. Sistem ini menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata adalah suatu obyek nyata, seperti tempat, benda, dan orang-orang yang betul ada dan terjadi.

Dengan demikian sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan kegiatan atau untuk melakukan sasaran yang tertentu.

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan berarti bagi penerimanya. Sumber informasi adalah data. Data kenyataan yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata. Kejadian-kejadian adalah kejadian yang terjadi pada saat tertentu.

Menurut Gordon B. Davis dalam Hutahaean (2014:9) mengemukakan bahwa, “Informasi adalah data yang telah diolah menjadi suatu bentuk yang penting bagi si penerima dan mempunyai nilai nyata atau yang dapat dirasakan dalam keputusan-keputusan yang sekarang atau kepututusan-keputusan-keputusan yang akan datang”.

Sitem informasi merupakan suatu sistem dalam suatu organisasi dimana sistem tersebut mempertemukan kebutuhan pengelolaan transaksi harian, bersifat manajerial, dan menyediakan pihak luar tertentu dengan laporan-laporan yang dibutuhkan.

Menurut Dermawan dan Fauzi (2013:13), “Sistem Informasi merupakan kumpulan dari sub-subsistem yang saling berhubungan satu sama lain, dan bekerja sama secara harmonis untuk mencapai satu tujuan, yaitu mengolah data menjadi informasi yang berguna”.

Dapat ditarik kesimpulan bahwa sistem informasi adalah sebuah sistem yang terdiri dari pengumpulan, pemasukan, pemrosesan data, penyimpanan, informasi yang mendukung pengambilan keputusan didalam suatu organisasi untuk dapat mencapai sasaran dan tujuannya.

Menurut George H. Bodnar dan William S. Hopwood dalam Fauzi (2017:25) menjelaskan bahwa “Sistem Informasi Akuntansi adalah kumpulan sumber daya manusia dan peralatan yang diatur untuk mengubah data ekonomi menjadi informasi yang berguna”.

Menurut Barry A. Cushing dalam Fauzi (2017:25) menjelaskan bahwa, “Sistem Informasi Akuntansi adalah kumpulan dari manusia dan sumber-sumber daya modal dalam suatu organisasi yang bertanggung jawab untuk menyediakan informasi keuangan dan juga informasi yang didapat dari pengumpulan dan pengolahan data transaksi”.

Dengan demikian dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah proses keuangan transaksi keuangan dan transaksi non keuangan yang mempengaruhi pemrosesan transaksi keuangan dan terdapat pemrosesan data didalamnya. Yaitu berupa sistem yang digunakan untuk mengumpulkan, mengolah, dan melaporkan informasi terkait dengan aspek keuangan akan kegiatan bisnis.

2.1.5. Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang menjual produk (barang jadi), akan tetapi perusahaan tidak membuat atau menghasilkan sendiri produk yang akan dijualnya, melainkan memperolehnya dari perusahaan lain.

PT Mulia Berkat Sentosa ini termasuk ke dalam kelompok perusahaan dagang karena perusahaan ini hanya menjual produk saja. Produk yang dijual meliputi: pipa besi, pipa baja, pipa plastics dll.

2.2 Tool Aplikasi

Perkembangan teknologi informasi, terutama pada era informasi berdampak signifikan terhadap Sistem Informasi Akuntansi dalam suatu perusahaan. Dampak yang dinyatakan secara nyata adalah pemrosesan data yang mengalami perubahan dari sistem manual ke sistem komputerisasi dan berdampak pada hadirnya

software-software untuk akuntansi yang dapat memepermudah dalam membuat laporan

keuangan.

MYOB merupakan salah satu aplikasi pembukuan terintegrasi dengan jumlah pengguna terbanyak didunia selain Quickbook. MYOB Accounting adalah program komputerisasi akuntansi yang memudahkan, mempercepat dan meminimalisir kesalahan bagian akuntansi dalam menyusun laporan keuangan yang dilengkapi dengan penanganan persediaan (Inventory), penjualan (Sales), pembelian (Purchase), dan mudah disesuaikan dengan akuntansi di Indonesia. Salah satu keunggulan dari MYOB adalah kemudahan pengoperasiannya dan menu yang intuitive sehingga pengguna awam sekalipun dapat segera menguasai langkah pengoperasian dasar dengan sangat mudah dan cepat.

Adapun keunggulan MYOB yang lainnya adalah :

1. Dapat langsung diopersikan bagi usaha bisnis di Indonesia 2. Hampir seratus persen memenuhi Standar Akuntansi Keuangan

3. Menghasilkan laporan keuangan yang lengkap, akurat, cepat, dan otomatis, yang berguna dalam pengambilan keputusan dalam perusahaan

4. Dapat menangani transaksi maupun laporan keuangandengan jumlah digit hingga ratusan miliar rupiah

5. Dapat menampilkan maupun mngirimkan data secara cepat melalui printer, faksimile, maupun email

6. Seluruh fungsi akuntansi terintegrasi dalam suatu program sehingga lebih efisien dan efektif

7. Adanya sistem pengamanan komputer dengan password

8. Dapat menangani berbagai jenis pajak yang berlaku di Indonesia. 2.2.1 Langkah-langkah menginstal MYOB Premier V.16

Berikut langkah-langkah instal Myob Premier V.16:

1. Pertama kali kita klik dua kali aplikasi Myob Premier V.16 yang sudah di download. Otomatis muncul kotak dialog preparing to install.

2. Klik Next untuk melanjutkan.

Gambar II.3 Welcome to MYOB

3. Pada kotak dialog License Agreement, pilih I Accept The Terms of The License Agreement, klik Next.

4. Setelah Next muncul kotak dialog "Install Type" pilih Complete, klik Next lagi.

Gambar II.5 Instaal Type

5. Bila sudah yakin klik Next untuk memulai proses instalasi.

6. Proses instalasi akan memakan waktu beberapa menit, tergantung spesifikasi komputer yang digunakan.

Gambar II.7 Start Copying File 7. Proses instalasi telah selesai, klik finish.

2.2.2 Cara membuka program MYOB Premier V.16

Berikut adalah langkah-langkah membuka program MYOB:

1. Mulai dari klik Start kemudian klik All program lalu pilih dan klik 1 kali MYOB Premier V.16

Gambar II.9 membuka program MYOB dari start 2. Setelah program myob terbuka, maka akan tampil gambar 2.3

2.2.3 Menu-menu atau Command Centre yang ada pada program MYOB

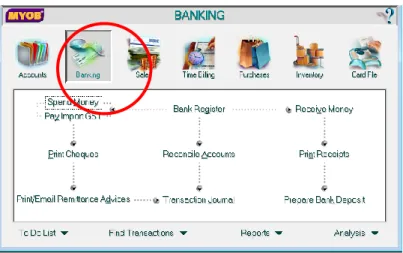

Dalam operasional perusahaan sehari-hari tidak akan lepas dari penggunaan menu Command Centre yang terdiri dari 6 modul yaitu:

1. Account kegiatan utamanya untuk menginput data rekening/akun kedalam daftar akun (Acount List), menginput jurnal transaksi baik jurnal umum maupun ayat jurnal penyesuaian (Record Jurnal Entry) dan melihat jurnal yang telah di input (Transaction Journal).

Gambar II.11 Menu Account

2. Banking untuk kegiatan pencatatanbukti transaksi dan laporan keuangan perusahaan yang dalam transaksinya menggunakan modul ini adalah transaksi penerimaan (Receive Money) dan pengeluaran (Spend Money)

3. Sales untuk kegiatan pencatatan, pencetakan bukti transaksi dan laporan keuangan perusahaan yang dalam transaksinya menggunakan modul ini terutama penjualan barang secraa kredit maupun tunai dan retur penjualan (Enter Sales) dan penerimaan pembayaran dari pelanggan atas penjualan barang secara kredit (Receive Payment).

Gambar II.13 Menu Sales

4.Purchases untuk kegiatan pencatatan, pencetakan bukti transaksi dan laporan keuangan perusahaan yang dalam transaksinya menggunakan modul ini terutama dalam pembelian barang secara kredit maupun tunai dan retur pembelian (Enter Purchase) dan pembayaran hutang atas pembelian barang secara kredit (Pay Bills)

. Gambar II.14 Menu Purchases

5. Inventory kegiatan utamanya adalah untuk mencatat daftar barang dagangan (Item List), persediaan awal barang dagang (Count Inventoey), melihat harga pokok barang dan harga jual barang (Set Item Price) dan menginput persediaan (Adjust Inventory).

6. Card File Untuk mencatat daftar pelanggan (Customer)merupaka konsumen tetap atau rutin yang membeli dari perusahaan kita, pemasok (Supplier) merupakan tempat perusahaan kita membeli barang secara rutin, pegawai

(Employee) merupakan pegawai perusahaan.