Analisis Potensi Dan Efektivitas Penerimaan Pajak Hotel Dalam Meningkatkan Pendapatan Asli Daerah (Studi Kasus Dinas Pendapatan Pengelolaan Keuangan Dan Aset Kota Mojokerto)

Bebas

113

0

0

Teks penuh

(2)

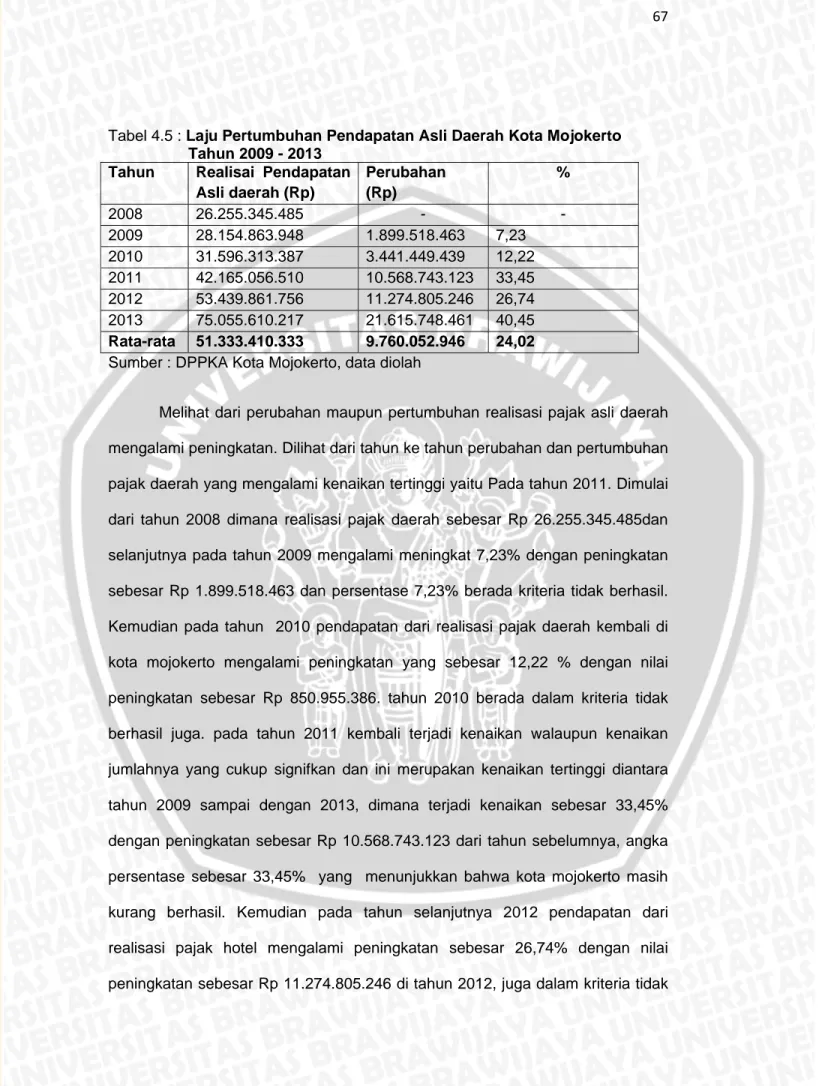

(3)

(4)

(5)

(6)

(7) RIWAYAT HIDUP. NAMA. : Qusnul Khotimah. TEMPAT, TANGGAL LAHIR : Mojokerto, 31 Agustus 1992 NIM. : 105020107111017. JURUSAN. : Ilmu Ekonomi. KOSENTRASI. : Keuangan Negara dan Daerah. ALAMAT. :Dusun Warugunung Rt/RW : 04/04 Desa Jatirowo Kecamatan. Dawar Kabupaten Mojokerto. Riwayat Pendidikan: 1. TK Dharma Wanita 1996 – 1998 2. SD Negeri Jatiowo II Mojokerto Lulus Tahun 1998 - 2004 3. MTS Mamba’us Sholihin Gresik Lulus Tahun 2004 – 2007 4. MAN Denanyar Jombang Lulus Tahun 2007 – 2010 5. S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Brawijaya Pengalaman Organisasi: 1. Devisi kesekretariatan Himpunan Mahasiswa Jurusan (HMJ) Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Periode 2011/ 2012 2. Devisi kewirausahaan FORSTILING Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Periode 2011/ 2012 Pengalaman Kerja dan Magang: 1. Kuliah kerja Nyata (KKNP) di biro Pembinaan Usaha Kecil (PUK) PT. Semen Indonesia, September 2013. v.

(8) MOTTO “The key for a happiness is when you thankful for the grace that God has given” (Kunci dari sebuah kebahagiaan adalah ketika anda bersyukur terhadap anugerah yang tuhan berikan) “The formulas of a success are a hard work and never give up” (Formula dari sebuah kesuksesan adalah kerja keras dan tidak pernah menyerah) “Believe me, after your failure there is a sign of your success” (Percayalah, setelah kegagalan ada sebuah petanda kesuksesan) “Do your best at every opportunity that you have.” (Lakukan yang terbaik di semua kesempatan yang anda miliki). vi.

(9) LEMBAR PERSEMBAHAN Sembah sujud serta syukur kepada Allah SWT. Taburan cinta dan kasih sayang-Mu telah memberikanku kekuatan, membekaliku dengan ilmu serta memperkenalkanku dengan cinta. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat terselesaikan. Sholawat dan salam. selalu. terlimpahkan. keharibaan. Rasullah. Muhammad. SAW.. Kupersembahkan karya sederhana ini kepada orang yang sangat kukasihi dan kusayangi. Terutama terhadap Ibunda dan Ayahanda Tercinta Sebagai tanda bakti, hormat, dan rasa terima kasih yang tiada terhingga kupersembahkan karya kecil ini kepada Ibu dan Ayah yang telah memberikan kasih sayang, segala dukungan, dan cinta kasih yang tiada terhingga yang tiada mungkin dapat kubalas hanya dengan selembar kertas yang bertuliskan kata cinta dan persembahan. Semoga ini menjadi langkah awal untuk membuat Ibu dan Ayah bahagia karna kusadar, selama ini belum bisa berbuat yang lebih. Untuk Ibu dan Ayah yang selalu membuatku. termotivasi. dan. selalu. menyirami. kasih. sayang,. selalu. mendoakanku, selalu menasehatiku menjadi lebih baik, Terima Kasih Ibu.... Terima Kasih Ayah... Buat teman-temanku Ortin, Indah, Ayu, Mia, Dena, Linda terima kasih atas bantuan, doa, nasehat, hiburan, traktiran, ejekkan, dan semangat yang kamu berikan selama aku kuliah, aku tak akan melupakan semua yang telah kamu berikan selama ini.. Terima kasih Serta semua pihak yg sudah membantu selama penyelesaian Tugas Akhir ini.... .”your dreams today, can be your future tomorrow”. vii.

(10) KATA PENGANTAR Alhamdulillah segala puji syukur kepada Allah SWT yang telah melimpahkan karuniaNya kepada penulis sehingga penulis dapat menyelesaikan Skripsi dengan Judul ” Analisis Potensi dan Efektifitas Penerimaan Pajak Hotel Dalam Meningkatkan Pendapatan Asli Daerah (Studi Kasus Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Mojokerto). Dalam penyususnan skripsi ini, mendapat dukungan dan bantuan dari pihak – pihak yang telah meluangkan waktunya dalam penyusunan skripsi. Oleh karena itu, penulis mengucapkan terimakasih kepada pihak – pihak yang telah membantu dalam penyusunan skripsi ini baik berupa ilmu maupun informasi yang diberikan dalam penyusunan skripsi. Adapun ucapan terima kasih kepada : 1. Allah SWT yang telah memberikan kesempatan dan karuniaNya kepada Penulis untuk menyelesaikan skripsi ini. 2. Nabi Muhammad sebagai teladan dalam menjalankan kehidupan ini 3. Kedua Orang tua tercinta yang telah tulus memberikan semangat, dukungan, dorongan dan do’a yang bermanfaat bagi penulis. 4. Bapak Dr.M.Khusaini,SE,M.Si.,MA. yang telah membimbing dalam penyusunan skripsi ini. 5. Bapak Prof.Dr.M.Pudjiharjo,SE.,MS. sebagai dosen penguji l yang telah bersedia meluangkan waktu untuk menguji. 6. Bapak Dr. Susilo SE., MS. sebagai dosen penguji ll yang telah bersedia meluangkan waktu untuk menguji. 7. Bapak Prof.Candra Fajri Ananda,SE.,M.Sc,Ph.D sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Brawijaya. 8. Bapak Dwi Budi Santosa,SE.,MS.,Ph.D sebagai Ketua Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Brawijaya.. viii.

(11) 9. Dosen Ilmu Ekonomi Universitas Brawijaya yang telah memberikan ilmu dan membantu dalam penyusunan skripsi ini. 10. Rekan – rekan satu perjuangan indah, ortin, meme, tice, mia, dena, dan erlinda, aini, dan dita yang selalu menjadi dan motivasi dalam menyelesaikan sisa – sisa perkuliahan. 11. Seluruh staff Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Brawijaya. 12. Pihak – pihak lain yang telah berperan dalam penulisan skripsi ini.. Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik dari pembaca. Semoga skripsi ini dapat bermanfaat bagi pembaca dikemudian hari. Amin. Malang, juli 2014. Penulis. ix.

(12) DAFTAR ISI. HALAMAN JUDUL ............................................................................................. i LEMBAR PENGESAHAN ................................................................................... ii LEMBAR PERSETUJUAN ................................................................................. iii SURAT PERNYATAAN ...................................................................................... iv HALAMAN RIWAYAT HIDUP ............................................................................ v HALAMAN MOTTO ............................................................................................ vi HALAMAN PERSEMBAHAN ............................................................................. vii KATA PENGANTAR ......................................................................................... viii DAFTAR ISI ........................................................................................................ x DAFTAR TABEL ...............................................................................................xiv DAFTAR GAMBAR.......................................................................................... xvi ABSTRAKSI .................................................................................................... xvii ABSTRACT ......................................................................................................xviii BAB I PENDAHULUAN .................................................................................... 1 1.1 Latar Belakang ......................................................................................... 1 1.2 Rumusan Masalah ................................................................................... 10 1.3 Batasan Masalah ..................................................................................... 10 1.4 Tujuan Masalah ....................................................................................... 10 1.5 Manfaat Penelitian ................................................................................... 11 BAB II TINJAHUAN PUSTAKA.......................................................................... 12 2.1 Otonomi Daerah dan Desentralisai ........................................................... 12 2.1.1 Pengertian Otonomi Daerah ............................................................. 12 2.1.2 Pengertian Desentralisai ................................................................... 14 2.2 Pengertian Pemerintah Daerah ................................................................ 15 2.3 Pajak Secara Umum ................................................................................. 16. x.

(13) 2.3.1 Pengelompokan Pajak ...................................................................... 16 2.3.2 Syarat Pemungutan Pajak ................................................................ 19 2.3.3 Stelsel Pajak ..................................................................................... 20 2.3.4 Asas Pemungutan Pajak ................................................................... 21 2.3.5 Sistem Pemungutan Pajak ................................................................ 23 2.4 Pajak Daerah ............................................................................................ 24 2.4.1 Pengertian Pajak Daerah .................................................................. 24 2.4.2 Fungsi Pajak Daerah......................................................................... 25 2.4.3 Pengertian Pendapatan Asli Daerah ................................................. 26 2.4.4 Sumber Pendapatan Asli Daerah ...................................................... 27 2.4.5 Tolak Ukur Penilaian Potensi Pajak Daerah ..................................... 31 2.5 Pajak Hotel ............................................................................................... 32 2.5.1 Pengertian Hotel ............................................................................... 32 2.5.2 Objek Pajak Hotel ............................................................................. 34 2.5.3 Subjek Hotel ...................................................................................... 34 2.5.4 Wajib Hotel ........................................................................................ 34 2.5.5 Dasar Pengenaan Pajak Hotel dan Tarif Hotel ................................. 34 2.5.6 Tata Cara Pembayaran Hotel ........................................................... 35 2.5.7 Dasar Hukum Pemungutan Pajak Hotel ........................................... 36 2.5.8 Perhitungan Pajak Hotel ................................................................... 37 2.5.9 Perhitungan Potensi Pajak Hotel ...................................................... 37 2.5.10 Efektifitas Pajak Hotel ..................................................................... 39 2.6 Penelitian Terdahulu ................................................................................. 41 2.7 Kerangka Pemikiran ................................................................................. 44 BAB III METODOLOGI PENELITIAN ................................................................. 46 3.1 Jenis Penelitian ......................................................................................... 46 3.2 Definisi Operasional Variabel ................................................................... 47. xi.

(14) 3.3 Ruang lingkup Penelitian .......................................................................... 49 3.4 Populasi Penelitian ................................................................................... 49 3.5 Jenis dan Sumber Data ............................................................................ 50 3.6 Metode Pengumpulan Data ...................................................................... 51 3.7 Metode Analisis Data ................................................................................ 52 BAB IV HASIL DAN PEMBAHASAN ................................................................. 56 4.1 Gamabaran Umum dan Lokasi Penelitian ................................................ 56 4.1.1 Kondisi Geografis dan Luas Wilayah ................................................ 56 4.1.2 Pemerintah Kota Mojokerto ............................................................... 57 4.1.3 Perekonomian Kota Mojokerto .......................................................... 57 4.1.4 Perhotelan ......................................................................................... 58 4.1.5 Gambaran Umum DPPKAK Kota Mojokerto ..................................... 59 4.2 Analisis Diskriptif ....................................................................................... 60 4.2.1 Pendapatan Asli Daerah ................................................................... 60 4.2.2 Analisis Laju Pertumbuhan Pajak Hotel Kota Mojokerto Tahun 2009 – 2013 ............................................................................................... 63 4.3 Analisis Potensi Perolehan Pajak Hotel kota Mojokerto ........................... 68 4.3.1 Tarif Kamar Rata – Rata Hotel .......................................................... 72 4.3.2 Perhitungan Potensi Pajak Hotel ...................................................... 73 4.3.3 Pembahasan ..................................................................................... 80 4.3.4 Analisis Kontribusi Pajak Hotel Terhadap Penerimaan Pendapatan Daerah di Kota Mojokerto .......................................................................... 83 4.3.5 Efektivitas Penerimaan Pajak Hotel .................................................. 84 BAB V PENUTUP ............................................................................................... 88 5.1 Kesimpulan .......................................................................................... 88 5.2 Keterbatasan ........................................................................................ 90 5.3 Saran.................................................................................................... 90. xii.

(15) DAFTAR PUSTAKA ........................................................................................... 92 LAMPIRAN .......................................................................................................... xiii.

(16) DAFTAR TABEL Halaman Tabel 1.1 Penerimaan Pajak Daerah kota Mojokerto Tahun2009 – 2013 ........................................................................ 6 Tabel 1.2 Perkembangan Realisasi dan Target Penerimaan Pajak Hotel kota Mojokerto Tahun 2009 – 2013 ............................................. 7 Tabel 1.3 Perkembangan Hotel di kota Mojokerto ........................................ 8 Tabel 4.1 Jumlah Hotel di kota Mojokerto Tahun 2009 – 2013 .................... 58 Tabel 4.2 Target dan Realisasi Penerimaan Macam – macam PAD kota Mojokerto Tahun 2009 – 2013 ..................................... 62 Tabel 4.3 Laju Pertumbuhan Hotel kota Mojokerto Tahun 2009 – 2013 ...... 64 Tabel 4.4 Laju Pertumbuhan Pajak Daerah kota Mojokerto Tahun 2009 – 2013 ...................................................................... 65 Tabel 4.5 Laju Pertumbuhan PAD kota Mojokerto Tahun 2009 – 2013 ...................................................................... 67 Tabel 4.6 Jumlah Kamar Hotel di kota Mojokerto Tahun 2009 – 2013 ........ 69 Tabel 4.7 Jumlah Tingkat Hunian di kota Mojokerto Tahun 2009 – 2013 ...................................................................... 69 Tabel 4.8 Jumlah Kamar dan Tarif Kamar Survei Langsung Lapangan Kondisi Hotel Tahun 2013 ........................................... 70 Tabel 4.9 Tarif Rata – Rata Kamar Hotel di Kota Mojokerto ........................ 73 Tabel 4.10 Perhitungan Potensi Pajak Hotel di kota Mojokerto Tahun 2009 ............................................................... 74 Tabel 4.11 Perhitungan Potensi Pajak Hotel di kota Mojokerto Tahun 2010 ............................................................... 75 Tabel 4.12 Perhitungan Potensi Pajak Hotel di kota Mojokerto Tahun 2011 ............................................................... 75 Tabel 4.13 Perhitungan Potensi Pajak Hotel di kota Mojokerto Tahun 2012 ............................................................... 76 Tabel 4.14 Perhitungan Potensi Pajak hotel di kota Mojokerto Tahun 2013 ............................................................... 77 Tabel 4.15 Potensi pajak Hotel di kota Mojokerto Tahun 2009 – 2013 .................................................................... 77. xiv.

(17) Tabel 4.16 Perbandingan Target Penerimaan dan Potensi Penerimaan Pajak Hotel kota Mojokerto Tahun 2009 – 2013 ........................ 78 Tabel 4.17 Perbandingan Realisasi Penerimaan dan Potensi Penerimaan Pajak Hotel kota Mojokerto Tahun 2009 – 2013 ........................ 79 Tabel 4.18 Perbandingan Kontribusi Hotel Terhadap PAD berdasarkan Realisasi dan Potensi Penerimaan Tahun 2009 – 2013 ............ 82 Tabel 4.19 Realisasi Kontribusi Pajak Hotel terhadap Pajak Daerah kota Mojokerto Tahun 2009 – 2013 .............................. 84 Tabel 4.20 Efektifitas Berdasarkan Target dan Realisasi Penerimaan Pajak Hotel Tahun 2009 – 2013 ................................................ 85 Tabel 4.21 Efektifitas Berdasarkan Potensi dan Realisasi Penerimaan Pajak Hotel Tahun 2009 – 2013 ................................................ 86. xv.

(18) DAFTAR GAMBAR Halaman Gambar 2.1 Kerangka Pemikiran ..................................................................... 45 Gambar 4.1 Peta Wilayah Kota Mojokerto ........................................................ 57. xvi.

(19) ABSTRAKSI Khotimah, Qusnul. 2014. Analisis Potensi dan Efektifitas Pajak Hotel Dalam Meningkatkan Pendapatan Asli Daerah (Studi Kasus Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Mojokerto). Skripsi, Jurusan Ilmu Ekonomi, Fakultas Ekonomi dan Bisnis, Universitas Brawijaya. Dr.M.Khusaini, SE.,M.Si.,MA. Otonomi bagi pemerintah daerah telah dilaksanakan oleh pemerintah pusat. Tujuan dari pelaksanaan otonomi daerah yang nyata dan bertanggung jawab bagi pemerintah pada dasarnya adalah membantu pemerintah pusat dalam menyelenggarakan pemerintah. maka pendapatan asli daerah yang merupakan indikator untuk menilai tingkat kemandirian pemerintah daerah di bidang keuangan harus ditingkatkan. Dimana Dalam perkembangannya pemerintah dapat meningkatkan target penerimaan pajaknya. Metode yang digunakan dalam penelitian ini adalah adalah kuantitatif diskriptif dengan fokus penelitian pada perhitungan prosetase yang terbatas yaitu ; penerimaan pajak hotel, laju pertumbuhan pajak hotel, perhitungan kontribusi dan potensi pajak hotel di kota mojokerto. Selanjutnya dari hasil perhitungan prosentase dengan menggunakan pemikiran logis untuk menggambarkan dan menjelaskan secara mendalam serta sistematis tantang keadaan yang sebenarnya. Teknik pengumpulan data yang digunakan adalah Studi pustaka, Wawancara, Observasi, dan Dokumentasi dari arsip pemerintah daerah khususnya dinas pendapatan pengelolaan keuangan dan aset kota Mojokerto dan hotel yang berada di kota Mojokerto. Berdasarkan hasil penelitian dan pembahasan serta menggunakan teknik analisis data terhadap obyek penelitian yaitu Efektifitas Pajak Hotel Dalam Meningkatkan Pendapatan Asli Daerah (Studi Kasus Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Mojokerto) dari mulai penerimaan pajak hotel, pertumbuhan pajak hotel, perhitungan kontribusi hotel, perhitungan potensi dan efektifitas hotel. Maka dapat disimpulkan bahwa ; penerimaan pajak hotel di kota Mojoerto dari tahun 2009-2013 mengalami kenaikan, untuk pertumbuhan pajak hotel Melihat dari perubahan maupun pertumbuhan pajak hotel mengalami fluktuatif dari tahun 2009-2013 dengan rata-rata pertumbuhan pajak hotel sebesar 14.39% menunjukkan bahwa laju pertumbuhan pajak hotel pemerintah kota Mojokerto berada pada kriteria tidak berhasil, untuk kontribusi pajak hotel di kota Mojokerto Tingkat kontribusi pajak hotel dari tahun 2009 sampai dengan tahun 2013 bergerak turun pertahunnya berdasarkan kriteria yang telah disusun oleh tim litbang depdagri fisipol UGM maka kontribusi pajak Hotel berada dalam posisi sangat kurang. sedangkan perhitungan untuk potensi pajak hotel di kota Mojokerto dalam kurun waktu yang berturut-turut dari tahun 2009-2013 perbandingan antara potensi pajak hotel dengan realisasi pajak hotel terdapat selisih yang cukup besar dimana realisasi yang diperoleh DPPKA lebih kecil dibandingkan potensi pajak hotel. Sedangkan untuk perhitungan efektifitas terhadap potensi pajak hotel dari tahun 2009 sampai dengan tahun 2013 termasuk dalam realisasi pemungutan pajak kategori tidak efektif. Kata kunci : Potensi Pajak Hotel, Efektivitas Pajak Hotel dan Kontribusi Pajak Hotel.. xvii.

(20) ABSTACT Khotimah, qusnul 2014. Analysis of potential and effectiveness to improving Hotel tax local revenue ( case study department financial management income and assets city mojokerto areas ). Essay, Department of Economics, Faculty of Economics and Business, University of Brawijaya. Dr.M.Khusaini, SE.,M.Si.,MA. Autonomy for local governments has been performed by the central government.The purpose of the implementation of regional autonomy real and responsible for the government is basically help the central government in administering government. Then income regional generated is an indicator to rate level self-reliance regional government in the area of finance should be improved.Where in its development the government may increase revenue target his taxes. Methods used in this research is quantitative diskriptif is focusing research on a limited prosetase the calculation; tax revenue growth rate, hotel hotel tax, calculation of contributions and potential tax hotel in the town of mojokerto. Further results from the calculation of percentage by using logical thinking to describe and explain in depth and systematic challenge the actual circumstances. Data collection techniques used are literature Studies, interviews, observation, and documentation of the archive of local government revenue agency financial management in particular and the assets of Mojokerto and hotel located in the town of Mojokerto. Based on the results of research and discussions and uses the technique analysis of data against an object research that is, the effectiveness of our hotel in increasing tax revenue ( case study financial management dept. of income and assets city Mojokerto areas) from getting tax receipts hotel, the growth of the hotel tax, calculation constributions hotel, calculation potential and effectiveness of the hotel.Then can be concluded that; tax receipts hotel in the city mojoerto 2009-2013 increased, from year for growth hotel tax look out of the hotel tax changes and growth experienced fluctuates from year 2009-2013 with the average growth hotel tax of 14.39 % suggests that growth rate hotel tax of a town government mojokerto areas are not successfully, to a criterion for contributions to the hotels in the city of mojokerto areas the level of contributions hotel tax from 2009 until 2013 moving downward annually based on criteria that have been compiled by a team litbang dep. Keywords:potential the hotel tax, Effectiveness of the hotel tax and Contribution hotel tax.. xviii.

(21) BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan merupakan segala usaha baik dari pemerintah maupun dari swasta yang meliputi segala segi kehidupan dan penghidupan penduduk, sehingga dapat memenuhi segala macam dan bentuk kebutuhannya secara layak, bahkan memenuhi segala macam dan bentuk kebutuhannya secara layak, bahkan mampu memenuhi peningkatan kebutuhan perkembangan penduduknya sesuai dengan perkembangan ilmu teknologi dan teknik yang semakin maju. Dalam melaksanaan pembangunan nasioanal segenap kemampuan modal dan potensi dalam negri harus dimanfaatkan sebesar-besarnya dengan disertai kebijaksanaan. serta. langkah-langkah. guna. membantu,. membimbing. pertumbuhan dan meningkatkan kemampuan yang lebih besar lagi (Soemitro : 1988). Pembangunan daerah didasarkan asas otonomi daerah dengan mengacu pada kondisi dan situasi satuan wilayah yang bersangkutan. Dengan demikian daerah. tidak. saja. mengurus. rumah. tangganya. sendiri. tetapi. juga. menyelenggararakan tugas-tugas pemerintah pusat disaerah. Tentu saja hal ini membuat beban yang ditanggung pemerintah daerah tidaklah ringan, dan untuk menyelenggarakan tugas-tugas dibutuhkan sumber-sumber keuangan yang besar. Dalam menjalankan wewenang otonomi daerah, pemerintah daerah tentunya melaksanakan. pengelolaan. keuangan. daerah. yang. dapat. mendukung. pembangunan daerah dan jalannya pemerintah daerah itu sendiri. Pengelolaan keungan pemerintah daerah dan keuangan pemerintah pusat serta hubungan keduanya diatur dalam pasal 15 Undang-Undang Nomor 32 tahun 2004 tentang. 1.

(22) 2. pemerintah daerah, dimana disebutkan bahwa hubungan dalam bidang keuangan antara pemerintah dan pemerintah daerah meliputi pemberian sumber-sumber keuangan untuk menyelenggarakan urusan pemerintah yang menjadi kewenangan daerah, pengalokasian dana perimbangan kepada pemerintah dan pemberian pinjaman dan/atau hibah kepada pemerintah daerah. Dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan, dan penugasan urusan pemerintahan kepada daerah secara nyata dan bertanggung jawab harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional secara adil, termasuk perimbangan keuangan antara pemerintah dan pemerintahan daerah. Sebagai otonom, penyelenggaran pemerintah dan pelayanan. tersebut. dilakukan. berdasarkan. prinsip-prinsip. transparansi,. partisipasi, dan akuntabilitas. Pemeberian otonomi bagi pemerintah daerah telah dilaksanakan oleh pemerintah pusat. Tujuan dari pelaksanaan otonomi daerah yang nyata dan bertanggung jawab. bagi pemerintah pada dasarnya adalah membantu. pemerintah pusat dalam menyelenggarakan pemerintah. Hal ini berkaitan dengan fungsi utama pemerintah daerah sebagai penyedia layanan bagi masyarakat dan melaksanakan pembangunan, dalam rangka penyelenggaraan pemerintah negara dan pembangunan nasional untuk mencapai masyarakat yang adil, makmur dan merata berdasarkan pancasila dan UUD 1945 yang menyatakan daerah Indonesia terbagi atas daerah otonom. Mengingat sumber dana pembangunan daerah sebagian besar diperoleh dari pemerintah pusat, maka pendapatan asli daerah yang merupakan indikator untuk menilai tingkat kemandirian pemerintah daerah di bidang keuangan harus ditingkatkan. Sehingga dengan pendapatan asli daerah yang meningkat dapat diupayakan peningkatan dalam pembiayaan pelaksanaan pemerintah dan.

(23) 3. pembangunan daerah secara efektif dan efisien sejalan dengan pengelolaan keungan negara. Guna mendukung dalam pelaksanaan otonomi daerah secara maksimal, pemerintah. mengeluarkan. kebijakan. dibidang. penerimaan. daerah. yang. orientasinya pada peningkatan kemampuan suatu daerah untuk membiayai urusan rumah tangganya sendiri dan memprioritaskan pada penggalian dana mobilisasi. sumber-sumber. daerah.. Adapun. sumber-sumber. penerimaan. pendapatan daerah sesuai dengan Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 pasal 157 tentang pemerintah daerah sebagai berikut 1. Pendapatan Asli Daerah (PAD), terdiri dari : a) Hasil Pajak Daerah b) Hasil Retribusi Daerah c) Hasil Pengelolaan kekayaan daerah yang dipisahkan d) Lain-lain pendapatan Asli Daerah (PAD) yang sah 2.. Dana Perimbangan. 3.. Lain-lain Pendapatan daerah yang sah. Menurut. (Yani. 2002),. pendapatan. Asli. Daerah. (PAD). merupakan. pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undagan. PAD adalah bagian dari sumber pendapatan daerah yang secara bebas dapat digunakan oleh masing-masing daerah untuk menyelenggarakan pemerintah dan pembangunan daerah. Peran pendapatan ali daerah (PAD) sangat penting sebagai sumber pembiayaan pemerintah karena merupakan tolak ukur dalam pelaksanaan otonomi daerah, dimana tingkat penerimaan proporsi pendapatan asli daerah merupakan indikasi derajat kemandirian keuangan suatu pemerintah daerah. Upaya peningkatan pendapatan asli daerah dapat dilakukan dengan intensifikasi.

(24) 4. maupun ekstensifikasi yang salah satunya adalah menggali sumber – sumber pendapatan baru yang memungkinkan sehingga dapat dipungut biaya (Aditya, 2013) Dalam. perkembangannya. pemerintah. dapat. meningkatkan. target. penerimaan pajaknya. Kemampuan keuangan daerah dalam membiayai kegiatan pembangunan di daerah merupakan pencerminan dari pelaksanaan otonomi di daerah. Dalam pelaksanaan otonomi daerah tersebut, pemerintah daerah harus berupaya untuk semakin meningkatkan sektor-sektor yang dinilai berpotensi untuk dapat menganggkat pembangunan serta perekonomian daerah. Sehingga nantinya pemerintah daerah akan mendaptakan keuntungan sebagai timbal balik dari beberapa sektor meliputi pajak dan retribusi yang mampu meningkatkan penerimaan daerah secara berkesinambungan tanpa memperburuk laokasi faktor-faktor produksi dan keadilan serta dengan sejumlah biaya administrasi tertentu. Sesuai dengan Undang-undang Nomor 28 tahun 2009 yang merupakan perubahan atas Undang-undang Nomor 18 tahun 1997 tentang Pajak Daerah dan Retribusi daerah sebagaimana yang telah diubah dengan Undang-undang Nomor 34 tahun 2000, pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Sehubungan. dengan. pajak,. pemerintah. daerah. dapat. memperoleh. pendapatan dari sektor pajak melalui pungutan-pungutan yang dikumpulkan dan dikelola. oleh. pemerintah. daerah. sendiri.. Dasar. hukumnya. ditetapkan. berdasarkan ketentuan undang-undang Nomor 18 tahun 1997 tentang pajak daerah dan retribusi daerah dengan sebagaimana yang telah diubah dengan undang-undang Nomor 34 tahun 2000 serta peraturan pemerintah republik.

(25) 5. Indonesia Nomor 65 tahun 2001 tentang pajak daerah. Namun, dengan adanya perubahan undang – undang tentang pajak daerah dan retribusi daerah, dikeluarnya undang-undang Nomor 34 tahun 2000, yitu pajak hotel dan pajak restoran dipisahkan menjadi jenis pajak yang berdiri sendiri.ini mengidentifikasi besarnya potensi akan keberadaan pajak hotel dalam pembangunan suatu daerah. dalam usaha menopang eksistensi otonomi daerah yang maju, sejahtera, mandiri dan berkeadilan, suatu daerah dihadapkan pada tantangan dalam mempersiapkan strategi dalam perencanaan pembangunan yang akan diambil. Adanya undang – undang Otonomi Daerah memberi peluang lebih banyak bagi daerah untuk menggali potensi sumber – sumber penerimaan daerah dibanding peraturan – peraturan sebelumnya yang lebih banyak memberikan keleluasaan pada pemerintah diatasnya. Meskipun harus diakui bahwa kedua undang – undang itu dapat merangsang daerah untuk melakukan intensifikasi dan ekstensifikasi sumber – sumber penerimaannya. Untuk itu diperlukan suatu perencanaan yang tepat dengan memperhatikan potensi yang dimiliki terutama dalam mengidentifikasi keterkaitan antara sektor perdagangan, hotel dengan sektor yang lainnya. (Rahayu, 2011) Pajak hotel merupakan salah satu jenis pajak yang dikelola oleh pemerintah daerah kabupaten Mojokerto. Dari salah satu pajak daerah inilah kabupaten mojokerto mendapatkan penerimaan yang nantinya dipakai untuk pembiayaan daerah. Sehingga dapat dipastikan bahwa dari salah satu pajak daerah tersebut pemerintah daerah dapat memperkokoh sistem perekonomiannya dalam menghadapi otonomi daerah. Oleh karena itu, untuk mencapai tujuan tersebut dibutuhkan usaha dan kerja keras instansi terkait..

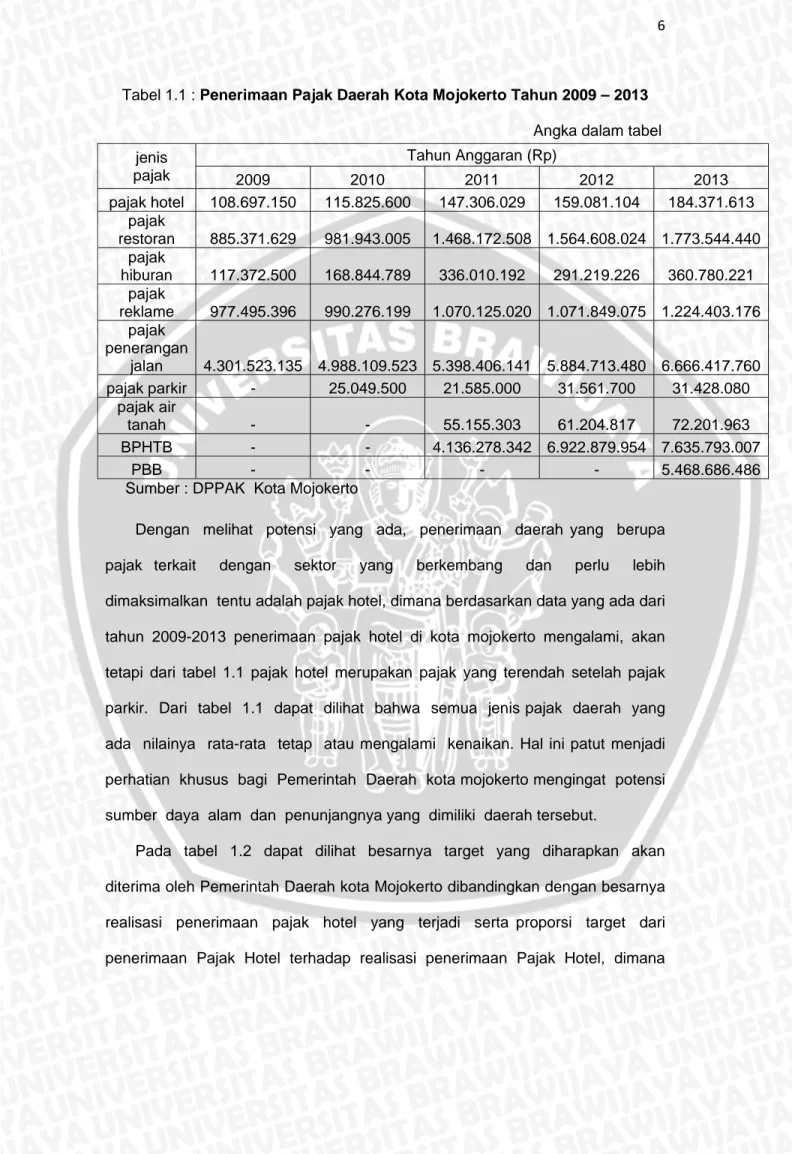

(26) 6. Tabel 1.1 : Penerimaan Pajak Daerah Kota Mojokerto Tahun 2009 – 2013 Angka dalam tabel jenis pajak. Tahun Anggaran (Rp) 2009 108.697.150. 2010 115.825.600. pajak hotel pajak restoran 885.371.629 981.943.005 pajak hiburan 117.372.500 168.844.789 pajak reklame 977.495.396 990.276.199 pajak penerangan jalan 4.301.523.135 4.988.109.523 pajak parkir 25.049.500 pajak air tanah BPHTB PBB Sumber : DPPAK Kota Mojokerto. 2011 147.306.029. 2012 159.081.104. 1.468.172.508 1.564.608.024 1.773.544.440 336.010.192. 291.219.226. dengan. sektor. yang. 360.780.221. 1.070.125.020 1.071.849.075 1.224.403.176. 5.398.406.141 5.884.713.480 6.666.417.760 21.585.000 31.561.700 31.428.080 55.155.303 61.204.817 72.201.963 4.136.278.342 6.922.879.954 7.635.793.007 5.468.686.486. Dengan melihat potensi yang ada, penerimaan daerah yang berupa pajak terkait. 2013 184.371.613. berkembang. dan. perlu. lebih. dimaksimalkan tentu adalah pajak hotel, dimana berdasarkan data yang ada dari tahun 2009-2013 penerimaan pajak hotel di kota mojokerto mengalami, akan tetapi dari tabel 1.1 pajak hotel merupakan pajak yang terendah setelah pajak parkir. Dari tabel 1.1 dapat dilihat bahwa semua jenis pajak daerah yang ada nilainya rata-rata tetap atau mengalami kenaikan. Hal ini patut menjadi perhatian khusus bagi Pemerintah Daerah kota mojokerto mengingat potensi sumber daya alam dan penunjangnya yang dimiliki daerah tersebut. Pada tabel 1.2 dapat dilihat besarnya target yang diharapkan akan diterima oleh Pemerintah Daerah kota Mojokerto dibandingkan dengan besarnya realisasi penerimaan pajak hotel yang terjadi serta proporsi target dari penerimaan Pajak Hotel terhadap realisasi penerimaan Pajak Hotel, dimana.

(27) 7. terdapat selisih yang sangat besar antara keduanya dan menimbulkan permasalahan dengan melihat pada persentase proporsi yang dihasilkan. Tabel 1.2 : Perkembangan Realisasi dan Target Penerimaan Pajak Hotel Kota mojokerto Tahun 2009-2013 Tahun Anggaran. Reaalisasi pajak hotel (Rp). 2009 108.697.150 2010 115.825.600 2011 147.306.029 2012 159.081.104 2013 184.371.613 Sumber : DPPAK Kota Mojokerto. Target pajak hotel (Rp) 94.500.000 110.000.000 120.000.000 155.000.000 170.000.000. Proporsi target terhadap realisasi (%) 115.02 105.30 105.22 99.43 108.45. Melihat dari tabel 1.2 proporsi target terhadap realisasi memiliki angka ratarata lebih dari 100% hal ini berarti realisasi lebih besar dibandingkan penentuan target pemerintah daerah kota mojokerto. akan tetapi pada tahun 2012 angka proporsi target terhadap realisasi kurang dari 100% yaitu sebesar 99.43%. ini terjadi karena walaupun realisasi dalam penerimaan pajak hotel meningkat yang sebesar Rp 159.081.104 sedangkan penentuan target hampir mendekati dengan realisasi yang sebesar Rp 155.000.000. Hal ini disebabkan adanya beberapa faktor-faktor lain. Kota Mojokerto memiliki daya potensi untuk meningkatkan pendapatan asli daerah cukup besar yang sangat diperlukan untuk mendanai pembangunan daerahnya. Dengan diketahui potensi tersebut maka diketahui efektifitas penerimaan pajak daerah terhadap pendapatan asli daerah. Dan sumber-sumber pendapatan asli daerah berasal dari penerimaan pajak daerah, retribusi daerah, bagian laba perusahaan milik daerah, penerimaan dinas-dinas serta penerimaan daerah lainnya. Dari keempat sektor tersebut yang menjadi sumber pendapatan terbesar adalah sektor pajak daerah. Kota Mojokerto merupakan salah satu kota yang berada ditengah di provinsi Jawa Timur. Terletak cukup strategis dan sering disebut dengan kota transit..

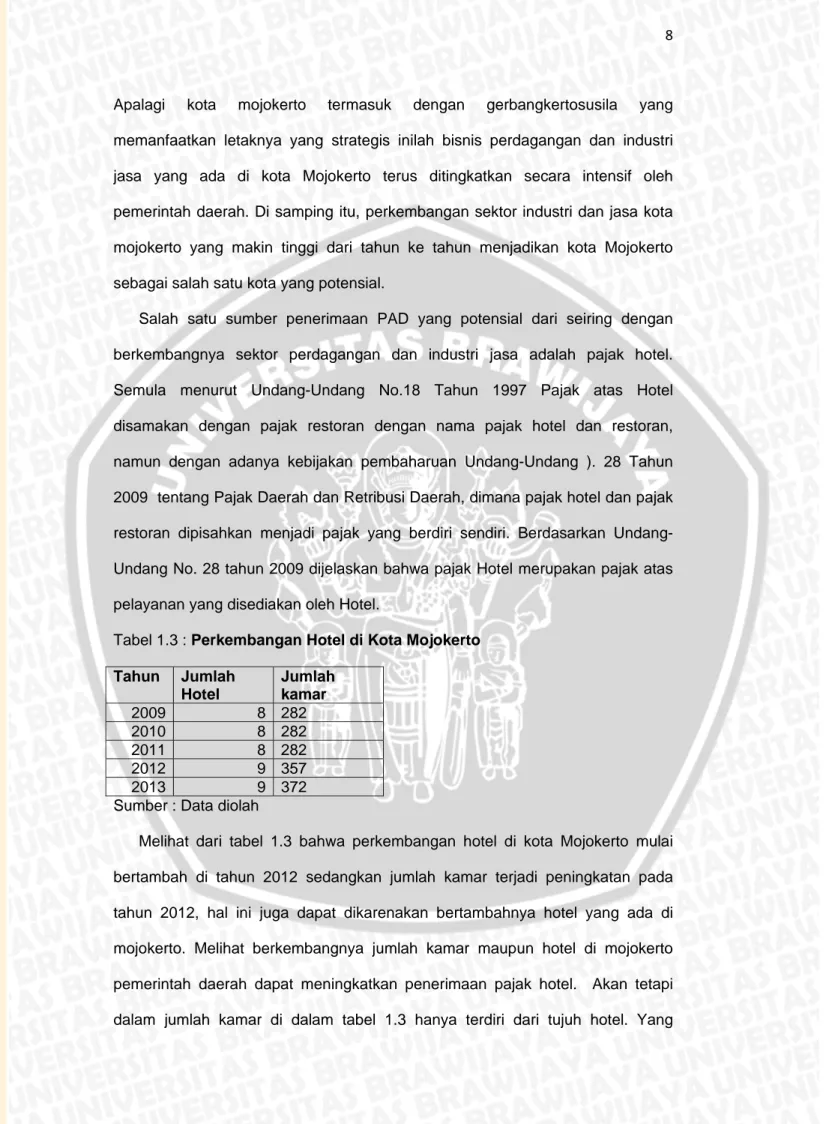

(28) 8. Apalagi. kota. mojokerto. termasuk. dengan. gerbangkertosusila. yang. memanfaatkan letaknya yang strategis inilah bisnis perdagangan dan industri jasa yang ada di kota Mojokerto terus ditingkatkan secara intensif oleh pemerintah daerah. Di samping itu, perkembangan sektor industri dan jasa kota mojokerto yang makin tinggi dari tahun ke tahun menjadikan kota Mojokerto sebagai salah satu kota yang potensial. Salah satu sumber penerimaan PAD yang potensial dari seiring dengan berkembangnya sektor perdagangan dan industri jasa adalah pajak hotel. Semula menurut Undang-Undang No.18 Tahun 1997 Pajak atas Hotel disamakan dengan pajak restoran dengan nama pajak hotel dan restoran, namun dengan adanya kebijakan pembaharuan Undang-Undang ). 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, dimana pajak hotel dan pajak restoran dipisahkan menjadi pajak yang berdiri sendiri. Berdasarkan UndangUndang No. 28 tahun 2009 dijelaskan bahwa pajak Hotel merupakan pajak atas pelayanan yang disediakan oleh Hotel. Tabel 1.3 : Perkembangan Hotel di Kota Mojokerto Tahun. Jumlah Hotel. 2009 8 2010 8 2011 8 2012 9 2013 9 Sumber : Data diolah. Jumlah kamar 282 282 282 357 372. Melihat dari tabel 1.3 bahwa perkembangan hotel di kota Mojokerto mulai bertambah di tahun 2012 sedangkan jumlah kamar terjadi peningkatan pada tahun 2012, hal ini juga dapat dikarenakan bertambahnya hotel yang ada di mojokerto. Melihat berkembangnya jumlah kamar maupun hotel di mojokerto pemerintah daerah dapat meningkatkan penerimaan pajak hotel. Akan tetapi dalam jumlah kamar di dalam tabel 1.3 hanya terdiri dari tujuh hotel. Yang.

(29) 9. merupakan jumlah kamar yang tidak tercantum yaitu dari hotel yang klasifikasinya melati 1 dan melati 2. Dalam peneliti ini peneliti memilih pajak daerah khususnya pajak hotel dalam meningkatkan pendapatan asli daerah di kota mojokerto karena peneliti merasa kontribusi dari pajak tersebut belum sesuai dengan potensi yang bisa dioptimalkan karena pengaruh dari peraturan daerah yang kurang tegas, banyak dari pelaku objek pajak yang tidak membayar pajak sesuai dengan ketentuan berlaku. Apabila ditelusuri lebih detail dan dilakukan kroscek di lapangan, ditemukan penyimpangan dan pembayaran pajak yang tidak sebagai mestinya dalam perhitungan pajak. Mengingat pertumbuhan industri jasa maupun perdagangan bisnis di kota mojokerto diharapkan pemungutan pajak hotel dapat lebih. dioptimalkan. demi. meningkatkan. pendapatan. asli. daerah. dalam. pembiayaan penyelenggaraan pemerintah kota Mojokerto. Pajak hotel sebagai salah satu komponen pajak daerah, menjadi perhatian DPPKAK kota Mojokerto. Dengan demikian, perlu adanya suatu penilaian yang lebih komprenshif dalam menilai keberhasilan pendapatan asli daerah dan penerimaan pajak hotel sebagai salah satu komponen pajak daerah yang berpotensi dan strategis sehingga penerimaannya dapat lebih ditingkatkan lagi khususnya di kota Mojokerto. Dari uraian tersebut dengan berbagai macam pendapatan asli daerah terutama dari penerimaan pajak hotel selalu meningkat. Maka dari itu penulis ingin membahas tentang “Analisis Potensi Dan Efektifitas Penerimaan Pajak Hotel Dalam Peningkatan Pendaptan Asli Daerah (Studi Kasus DPPKA Kota Mojokerto)”..

(30) 10. 1.2 Rumusan Masalah Mengingat pentingnya penerimaan daerah berupa pajak daerah, sehingga nantinya dapat digunakan untuk penyelenggaraan pemerintah di daerah dan yang merupakan sumber dana untuk pelaksanaan pembangunan di daerah, maka pemungutan pajak daerah khususnya pajak hotel dapat lebih efektif dan efisien. Berdasarkan uraian tersebut, maka penelitian ini akan membahas beberapa permasalahan, permasalahan yang akan dijawab dalam penelitian ini meliputin : 1. Bagaimana potensi pajak hotel terhadap penerimaan pendapatan asli daerah Kota Mojokerto? 2. Bagaimana efektifitas pajak hotel terhadap penerimaan pendapatan asli daerah kota Mojokerto ?. 1.3 Batasan Masalah Target dan realisasi pendapatan asli daerah yang berasal dari pajak hotel yang bersumber dari dinas pendapatan daerah selama tahun anggaran 20092013.. 1.4 Tujuan Penelitian Dengan rumusan masalah yang ada, maka tujuan yang ingin dicapai dalam penelitian ini adalah : 1. Untuk mengetahui potensi pajak hotel terhadap penerimaan pendapatan asli daerah di kota Mojokerto. 2. Untuk mengetahui efektifitas pajak hotel terhadap penerimaan pendapatan asli daerah di kota Mojokerto..

(31) 11. 1.5 Manfaat Penelitian Adapun manfaat yang ingin dicapai dalam penelitian ini adalah : 1. Bagi pemerintah, sebagai sumbangan pemikiran dan masukan bagi Pemerintah Kota Mojokerto yang nantinya dapat menjadi bahan pertimbangan dalam. pengambilan. kebijakan. daerah,. dalam. upaya. meningkatkan. penerimaan daerah dari sektor pajak daerah khususnya, Pajak Hotel. 2. Bagi penulis, merupakan sarana untuk memperdalam dan memperluas wawasan dan pengetahuan penulis khususnya dalam bidang pajak daerah, dalam hal ini Pajak Hotel. 3. Bagi civitas akademika, hasil penelitian ini dapat dimanfaatkan sebagai referensi untuk penelitian lanjutan mengenai pajak daerah khususnya tentang Pajak Hotel..

(32) BAB II. TINJAUAN PUSTAKA. 2.1 Otonomi Daerah dan Desentralisasi fiskal 2.1.1 Pengertian Otonomi Daerah Sebagaimana yang telah diatur dalam Undang-Undang Nomor 32 Tahun 2004 tentang pemerintahan daerah yang disebut dengan pemerintah daerah adalah gubernur, bupati atau walikota, dan perangkat daerah sebagai unsur penyelenggaraan pemerintahannya telah menjatuhkan pilihan pada asas desentralistik, seperti terlihat dalam ketentuan pasal 18 Undang-Undang Dasar Negara Republik Indonesia 1945 beserta penjelasannya. Dikaitkan dengan prinsip negara kesatuan yang dianut, maka negara Republik Indonesia mewujudkan diri sebagai negara kesatuan yang desentralisasi. Pengertian otonomi daerah menurut undang-undang nomor 32 tahun 2004 tentang pemerintahan daerah adalah hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan. Hal itu sesuai dengan penjelasan umum Undang-Undang Nomor 5 tahun 1974 yang menyebutkan: Agar daerah dapat mengurus rumah tangganya sendiri dengan sebaikbaiknya maka kepadanya perlu diberikan sumber pembiayaan yang cukup. Tetapi mengingat tidak sumua sumber pembiayaan dapat diberikan kepada daerah, maka kepada daerah diwajibkan untuk menggali segala sumber keuangan sendiri berdasarkan peraturan perundangan yang berlaku. Kemudian dalam penjelasan Undang-Undang Nomor 32 tahun 2004 tentang pemerintahan daerah bahwa pelaksanaan otonomi daerah harus dapat meningkatkan kemandirian daerah. Oleh karena itu, dalam penyelenggaraan. 12.

(33) 13. otonomi daerah didasarkan pada asas desentralisasi dalam. wujud otonomi. daerah yang luas, nyata, dan bertanggung jawab kepada daerah secara profesional diwujudkan dengan pengaturan pembagian dan pemanfaatan sumber daya nasional yang berkeadilan serta perimbangan keuangan pusat dan daerah. Disebut luas karena kewenangan pemerintahan hampir seluruhnya berada di daerah kabupaten atau kota, disebut nyata karena kewenangan yang diselenggarakan. itu. menyangkut. yang. diperlukan,. tumbuh,. hidup,. dan. berkembang di daerah, disebut bertangggung jawab karena kewenangan yang diserahkan harus demi pencapaian tujuan otonomi daerah, yaitu peningkatan pelayanan dan kesejahteraan masyarakat yang lebih baik. Disamping itu otonomi seluas-luasnya (keleluasan otonomi) juga mencakup kewenangan yang utuh dan bulat dalam penyelenggaraan melalui perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi sendiri. Tujuan otonomi daerah menurut (Smith 1985 dalam Halim 2004) analisis CSIS yang dikemukakan oleh syarif hidayat dalam Halim (2004) dibedakan dari dua sisi kepentingan pusat dan kepentingan daerah. Sementara, bila dilihat dari sisi kepentingan pemerintah daerah ada tiga tujuan sementara yaitu : 1. untuk mewujudkan apa yang disebut sebagai political equity, artinya melalui otonomi daerah diharapkan akan lebih membuka kesempatan bagi masyarakat untuk berpartisipasi dalam berbagai aktivitas politik ditingkat lokal atau daerah. 2. Untuk menciptakan local accountability, artinya dengan otonomi akan meningkatkan kemampuan pemerintah daerah dalam memperhatikan hakhak masyarakat. 3. Untuk mewujudkan local responsiviness, artinya dengan otonomi daerah diharapkan akan mempermudah antisipasi terhadap berbagai masalah yang.

(34) 14. ,muncul dan sekaligus meningkatkan akselerasi pembangunan sosial dan ekonomi daerah. 2.1.2 Pengertian Desentralisasi Pengertian desentralisasi berdasarkan Undang-undang No.32 tahun 2004 adalah penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonomi untuk mengatur dan mengurus urusan pemerintahan dalam sistem negara kesatuan republik indonesia. Desentralisasi adalah pendelegasian wewenang dalam membuat keputusan dan kebijakan kepada manajer atau orang-orang yang berada pada level bawah dalam suatu struktur organisasi. Pada saat sekarang ini banyak perusahaan atau organisasi yang memilih serta menerapkan. sistem. desentralisasi. karena. dapat. memperbaiki. serta. meningkatkan efektifitas dan produktifitas suatu organisasi. Pada sistem pemerintahan yang terbaru tidak lagi banyak menerapkan sistem sentralisasi, melainkan sistem otonomi daerah atau otoda yang memberikan sebagian wewenang yang tadinya harus diputuskan pada pemerintah pusat kini dapat diputuskan di tingkat pemerintah daerah atau pemerintah daerah. Kelebihan sistem ini adalah sebagian besar keputusan dan kebijakan yang berada didaerah dapat diputuskan di daerah tanpa adanya campur tangan dari pemerintahan di pusat. Namun kekurangan dari sistem desentrasliasasi pada otonomi khusus untuk daerah euforia yang berlebihan dimana wewenang tersebut hanya mementingkan kepentingan golongan kelompok serta digunakan untuk mengeruk keuntungan pribadi dan oknum. Hal tersebut terjadi karena sulit untuk dikontrol oleh pemerintah ditingkat pusat. Sedangkan menurut Halim (2009) Desentralisasi yang dianut oleh Indonesia melalui UU tentang pemerintah daerah dan UU tentang perimbangan Keuangan antara pemerintah pusat dan pemerintah daerah adalah desentalisasi yang.

(35) 15. mengandalkan pada sistem negara kesatuan dengan otonomi yang luas, dengan titik berat otonomi pada daerah kabupaten/ kota. Pemerintah suatu negara pada dasarnya mengemban tiga fungsi utama yaitu : 1.. fungsi alokasi, yang meliputi sumber – sumber ekonomi dalam bentuk barang dan jasa peleyanan masyarakat.. 2.. Fungsi distribusi, yang meliputi pendapatan dan kekayaan masyarakat, pemerataan pembangunan.. 3.. Fungsi stabilisasi, yang meliputi pertahanan keamanan, ekonomi dan moneter.. 2.2 Pengertian Pemerintah Daerah Menurut Undang-Undang No.32/2004 tentang pemerintah daerah pasal 1 ayat (2), yang dimaksud pemerintah daerah adalah penyelenggaraan urusan pemerintah oleh pemerintah daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara dan Kesatuan Republik Indonesia sebagaimana dimaksud dalam undang-undang dasar Negara Republik Negara tahun 1945. Sesuai dengan Undang-Undang Dasar Negara Republik Indonesia tahun 1945 dalam penjelasannya di Undang-Undang Nomor 32 tahun 2004, pemerintah daerah berwenang untuk mengatur dan mengurus sendiri urusan pemerintahanmenurut asas otonomi dan tugan bantuan. Pemberian otonomi luas kepada daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat. Disamping itu melalui otonomi luas daerah diharapkan mampu meningkatkan. daya. saing. dengan. memperhatikan. prinsip. demokrasi,. pemerataan, keadilan, keistimewaan dan kekhususan serta potensi dan keanekaragaman daerah dalam sistem negara kesatuan republik indonesia..

(36) 16. 2.3 Pajak Secara Umum Menurut (Mardiasmo, 2009) “Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”. Dari definisi tersebut, pajak memiliki unsur-unsur: 1.. Iuran dari rakyat kepada Negara Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).. 2.. Berdasarkan undang-undang Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya. 3.. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalama pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah. 4.. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaranpengeluaran yang bermanfaat bagi maysarakat luas.. 2.3.1 Pengelompokan Pajak Seperti yang diungkapkan dalam Mardismo (2009), terdapat tiga jenis pengelompokan pajak, yaitu : a.. Menurut Golongannya Menurut golongannya pajak di bagi menjadi dua yaitu : 1). Pajak langsung Pajak langsung adalah pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain..

(37) 17. Contohnya : pajak penghasilan 2). Pajak tidak langsung Pajak tidak langsung adalah pajak yang bebannya dapat dilimpahkan kepada pihak keiga atau konsumen. Dalam pengertian administratif, pajak tidak langsung adalah pajak yang dipungut setiap terjadi peristiwa atau perbuatan yang menyebabkan tertutangnya pajak, misalnya terjadi penyerahan barang, pembuatan akte. Contoh : pajak pertambahan nilai. b.. Pajak Menurut Sifatnya Menurut sifatnya pajak dibagi menjadi dua yaitu: 1.. Pajak subjektif (bersifat perorangan) Pajak subjektif adalah pajak yang memperhatikan keadaan pribadi wajib pajak untuk menetapkan pajaknya harus ditemukan alasanalasan yang objektif yang berhubungan erat dengan keadaan materialnya, yaitu yang disebut daya pikul.. 2. Pajak objektif (bersifat kebendaan) Pajak objektif adalah pajak yang melihat kepada objeknya baik itu berupa benda, dapat pula berupa keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar, kemudian barulah. dicaari. subjeknya. (orang. atau. badan. hukum). yang. bersangkutan langsung, dengan tidak mempersoalkan apakah subjek pajak berkediaman diindonesia ataupun tidak. c.. Menurut Lembaga pemungut Menurut lembaga pemungutannya pajak dibagi menjadi dua yaitu : 1. Pajak Negara (pajak pusat).

(38) 18. Pajak yang dipungut pemerintah pusat yang penyelenggaraannya dilaksanakan oleh departemen keuangan dan hasilnya akan digunakan untuk pembiayaan rumah tangga negara pada umumnya: a. Pajak yang dipungut oleh dirjen pajak: 1. Pajak penghasilan (PPh) 2. Pajak pertambahan Nilai (PPN) 3. Bea materai 4. Bea lelang 5. Pajak Bumi dan Bangunan (PBB) 6. Pajak Bea perolehan Atas Tanah dan bangunan (BPHTB) b. Pajak yang dipungut bea cukai 2. Pajak daerah Pajak-pajak yang dipungut oleh daerah seperti propinsi, kabupaten maupun kota madya berdasarkan peraturan daerah masing-masing dan hasilnya digunakan untuk pembiayaan rumah tangga daerah masing-masing. A. Pajak-pajak tingkat propinsi 1. Pajak kendaraan bermotor dan kendaraan diatas air 2. Bea balik nama kendaraan bermotor dan kendaraan di atas air 3. Pajak bahan bakar kendaraan bermotor. 4. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan. B. Pajak-pajak tingkat kabupaten/kotamadya 1. Pajak hotel. 2. Pajak Restoran. 3. Pajak Hiburan, 4. Pajak Reklame.

(39) 19. 5. Pajak Penerangan Jalan. 6. Pajak Pengmbilan Bahan Galian Golongan C. 7. Pajak Parkir. 2.3.2 Syarat Pemungutan Pajak Beberapa syarat dalam pemungutan pajak yang harus dipenuhi supaya dalam pemungutan pajak tidak menimbulakan hambatan atau perlawanan yaitu : (Mardiasmo, 2009) 1. Pemungutan pajak harus adil (syarat keadilan) Sesuai dengan tujuan hukum, yaitu pencapaian keadailan, undang-undag dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya yaitu dengan memberikan hak bagi wajib pajak untuk mengajukan kebertan, penundaan. dalam. pembayaran. dan. mengajukan. kepada. majelis. pertimbangan pajak. 2. Pemungutan pajak harus berdasarkan undang-undang (syarat yurudis). Di negra republik indonesia, pajak diatur dalam undang-undang dasar 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya. 3. Tidak mengganggu perekonomian (syarat ekonomis). Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan,. sehingga. tidak. menimbulkan. kelesuan. perekonomian. masyarakat. 4. Pemungutan pajak harus efisien (syarat finansiil). Sesuai dengan fungsi budgetir, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya..

(40) 20. 5. Sistem pemungutan pajak harus sederhana. Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakn yang baru. 2.3.3 Stelsel Pajak Pemungutan. pajak. menurut. (Mardiasmo,. 2009). dapat. dilakukan. berdasarkan 3 stesel yaitu : 1. stesel nyata (riel stelsel) pengenaan pajak didasarkan pada objek (penghasilan yang nyata). Sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak yang setelah penghasilan yang sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan atau kebaikan dan kekurangan. Kebaikan stelsel ini adalah pajak yang dikenakan lebih realistis. Sedangkan kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui) 2. stelsel anggapan (fictieve stelsel) pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undangundang. Kebaikan stelsel ini adalah pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu pada akhir tahun. Sedangkan kelemahannya adalah. pajak. yang. dibayar. tidak. berdasarkan. pada. keadaan. yang. sesungguhnya. 3. Stelsel campuran Dteldel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Bila besarnya pajak menurut kenyataan lebih besar dari.

(41) 21. pada pajak menurut anggapan, maka wajib pajak harus menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diminta kembali. 2.3.4 Asas Pemungutan Pajak Asas pemungutan pajak menurut Mardiasmo (2009) dibagi menjadi tiga, yaitu : 1.. Asas Domosili (tempat tinggal) Negara dimana wajib pajak tinggal berhak mengenakan pajak terhadap semua penghasilan wajib pajak. Siapa saja yang bertempat kediaman di Indonesia dikenakan pajak atas segala penghasilan yang diperoleh diindonesia maupun diperolehnya dari luar indonesia.. 2.. Asas Sumber Pengenaan pajak tergantung adanya sumber disuatu negara. Siapapun yang menerima penghasilan darri indonesia, akan dikenakan pajak oleh negara indonesia, baik wajib pajak bertempat tinggal di indonesia maupun di louar negri.. 3.. Asas kebangsaan Asas ini menghubungkan pengenaan pajak dengan kebangsaan suatu negara, dimana setiapa orang asing yang bertempat tinggal di Indonesia diperlukan untuk membayar pajak. Sedangkan menurut (Soebechi, 2000) sistem perpajakan mulai dari. pemungutan, legislasi, dan peruntukkannya harus didasarkan pada prinsipprinsip dasar pajak. Smith (1723 – 1790) dalam buku An inquiri in to the nature and causes of the wealth of nation menyatakan pemungutan pajak di dasarkan pada 4 asas atau yang dikenal the four maxim yaitu : 1.. Equality (Asas keseimbangan dengan kemampuan) Prinsip keadilan menekankan pada pemungutan pajak harus bersifat adil dan merata beban pajak harus disesuaikan dengan kemampuan dan.

(42) 22. penghasilan wajib pajak. Pengenaan pajak kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak (ability to pay) dan sesuai dengan manfaat yang diterima. Jumlah nominal pajak yang dikenakan dan harus bayarkan oleh golongan masyarakat yang berpenghasilan rendah harus lebih kecil dari golongan masyarakat yang berpenghasilan lebih tinggi. 2.. Certainty Pungutan pajak terhadap masyarakat wajib pajak harus berdasarkan aturan perundang-undangan. Prinsip kepastian bertujuan untuk menghindari sewenang-wenang dalam penetapan pajak. Prinsip kepastian dimaksudakan agar pada pelaksanaan pemungutan pajak tidak terjadi distorsi berupa kesalahan yang disengaja (penyelewengan) atau yang tidak disengaja akibat kekurangpahaman. Pajak yang harus dibayar oleh seseorang harus terang (certain) dan tidak mengenal kompromi (not arbitary). Kepartian hukum yang penting diperhatikan adalah mengenai subjek pajak, besarnya pajak, dan ketentuan mengenai waktu pembayaran.. 3.. Conveinence (Asas pemungutan pajak yang tepat waktu atau asas kesenangan) Pembayaran pajak yang dikenakan pada wajib pajak harus disesuaikan dengan saat-saat yang tidak menyulitkan misalnya saat wajib pajak memperoleh penghasilan.sistem pemungutan demikian dikenal dengan pay as you earn. Teknik pemungutan pajak demikian juga dikenal dengan conveirneince. of. payment.. Prinsip. kenyamanan. menggaris. bawahi. pentingnya menciptakan kondisi yang menyenangkan bagi wajib pajak agar dengan sukarela bersedia memenuhi kewajiban-kewajibannya. 4.. Efficiency Dalam sistem perpajakan, aspek penting yang perlu diperhatikan adalah biaya pemungutan diharapkan seminimum mungkin. Prinsip ekonomi.

(43) 23. menegaskan pentingnya perbandingan antara biaya dan hasil yang efisien. Upaya –upaya penarikan pajak harus disertai dengan kegiatan yang meminmalkan biaya pemungutan atau biaya-biaya lain yang dapat merugikaan penerimaan bersih negara. Biaya pemungutan juga tidak layak dibebankan kepada wajib pajk. Mereka sedapat mungkin tidak dikenakan biaya-biaya lain diluar pajak murni. 2.3.5 Sistem Pemungutan Pajak Sistem merupakan seperangkat unsur yang secara teratur saling berkaitan sehingga. membentuk. suatu. totalitas,. selanjutnya. dalam. mengefektifkan. pemungutan pajak secara maksimal dibutuhkan sistem yang tepat, dimana dalam sistem ini diharapkan jumlah penerimaan pajak meningkat. Sejak 1 januari 1984, pemerintah melakukan reformasi perpajakan dengan mengubah sistem pemungutan pajak Official assessment system dalam pengumpulan pajak diganti menjadi self assessment system. Artinya perhitungan pajak tidak lagi dimulai oleh petugas pajak, tetapi oleh wajib pajak sendiri, lalu petugas pajak melakukan crosscheck. Perubahan sistem itu ditunjukan untuk efesiensi dan pembatasan kuasa petugas pajak bagi peningkatan revenue dari pajak. Selain itu tujuan utama reformasi perpajakan adalah untuk menegasakan kemandirian ekonomi dalam membiayai pembangunan nasional dengan jalan lebih mengarahkan kemampuan sendiri. Secara bertahap, pajak diharapkan bisa mengurangi ketergantungan utang luar negri secara signifikan. Peningkatan pemasukan negara melalui perpajakan, merupakan keharusan yang mutlak bagi berhasilnya. pelaksanaan. pembangunan.. Sehingga. reformasi. perpajakan. diharapkan mampu menciptakan sistem pajak yang didasarkan pada prinsip keadailan dan kewajaran serta memberikan kepastian hukum baik bagi wajib.

(44) 24. pajak maupun aparat pajak. Berikut adalah sistem perpajakan yang diterapkan di indonesia menurut Mardiasmo (2009 ; 7) : 1. Official Asseessment system Yaitu suatu sistem pemungutan pajak dimana wewenang untuk menentukan besarnya pajak yang terutang oleh seseorang berada pada pemungut atau aparatur pajak (fiscus). Wajib pajak bersifat pasif, menunggu datangnya surat ketetapan pajak dari pemerintah/ direktoral jendral pajak maka wajib pajak yang bersangkutan belum berkewajiban membayar pajak, sedangkan fiskus bersifat aktif yaitu mencari subjek pajak baru beserta objeknya dan menetapkan pajak. 2.. Self assessment system Sistem pemungutan pajak dimana wewenang untuk menentukan besarnya pajak yang terutang terletak pada wajib pajak. Wajib pajak bersifat aktif yaitu menghitung, memperhitungkan, menyetor, dan melaporkan pajak yang terutang, sedangkan fiskus bersifat pasif yaitu hanya memberikan pelayanan, penerangan, pengawasan, maupun pemeriksaan.. 3.. With holding system Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak. ketiga. (bukan fiskus dan. bukan. wajib. pajak yang. bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Yaitu dengan ciri-ciri wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak. 2.4 Pajak Daerah 2.4.1 Pengertian pajak daerah Pajak daerah merupakan pungutan yang dilakukan oleh pemerintah daerah berdasarkan peraturan perundang-undangan yang berlaku. Sesuai dengan pasal.

(45) 25. 1 Undang-Undang Nomor 28 tahun 2009 tentang pajak daerah dan retribusi daerah, yang dimaksud dengan pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Sedangkan pengertian pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepala daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undang yang berlaku, yang digunakan untuk mebiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Dan wajib pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Mardiasmo, 2009). Pajak merupakan salah satu sumber pembiayaan pembangunan disemua negara. Oleh karena itu, perlu adanya pengaturan tentang perpajakan yang mampu menjamin adanya efisiensi dan efektifitas pengelolaan pajak. Reformasi pajak sebagai bagian dari reformasi ekonomi diindonesia merupakan suatu usaha untuk mengelola sumber-sumber keuangan negara. Secara umum, reformasi pajak adalah proses perubahan atas sistem (perpajakan) yang ada, yang tidak sesuai dengan kondisi yang berkembang mengarah pada sistem yang lebih baik. 2.4.2 Fungsi Pajak Daerah Menurut Undang-undang pajak daerah dan retribusi daerah (DPRD) Nomor 34 tahun 2000, bahwa pajak daerah dan retribusi daerah merupakan sumber.

(46) 26. pendapatan daerah yang penting guna membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah untuk menetapkan otonomi daerah. Masalah pajak daerah dan peranannya dalam menunjang pelaksanaan otonomi daerah di Indonesia sekarang ini belum mendapat perhatian yang serius sehingga pemungutan dan penagihan pajak daerah belum dapat berjalan dengan optimal. Diperlukan suatu aturan dan regulasi yang jelas akan peraturan pajak daerah agar pelaksanaannya dapat dimaksimalkan oleh semua pemerintah daerah. Sebagaimana telah diketahui ciri –ciri yang melekat pada pengertian pajak dari berbagai definisi, menurut (Waluyo, 2011) adanya dua fungsi pajak yaitu : 1.. Fungsi penerimaan Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran – pengeluaran pemerintah.. 2.. Fungsi mengatur Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi.. 2.4.3 Pengertian pendapatan Asli daerah (PAD) Penerimaan daerah merupakan semua penerimaan daerah dalam bentuk peningkatan aktiva atau penurunan hutang dari berbagai sumber dalam periode tahun anggaran bersangkutan. Pendapatan asli daerah adalah salah satu sumber. penerimaan. daerah. yang. memiliki. peranan. penting. dalam. pembangunan. Pendapatan asli daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah yang dikelola dan dikelola sendiri oleh pemerintah daerah. Pendapatan asli daerah merupakan salah satu komponen sumber. penerimaan. keuangan. negara. disamping. penerimaan. lainnya. merupakan dana perimbangan, pinjaman daerah dan penerimaan sah yang lain.

(47) 27. dan juga dan sisa anggaran tahun sebelumnya dapat ditambahkan sebagai sumber pendanaan penyelenggaraan pemerintahan daerah. Semua bagian penerimaan tersebut setiap tahun seluruhnya dapat membiayai APBD. Pemerintah diharapkan lebih mampu menggali sumbersumber keuangan secara maksimal dan sesuai dengan perundang-undangan yang berlaku yang khususnya untuk memenuhi kebutuhan pembiayaan pemerintah dan pembangunan di daerahnya melalui Pendapatan Asli daerah sesuai Undang-Undang no.33 tahun 2004, pendapatan daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber didalam derahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undang yang berlaku yang antara lain sebagai berikut : 1.. Pajak daerah. 2.. Retribusi daerah. 3.. Hasil pengelolaan kekayaan yang dipisahkan. 4.. Lain-lain PAD yang sah. 2.4.4 Sumber Pendapatan Asli daerah Pemerintah daerah supaya dapat mengurus rumah tangganya sendiri dengan sebaik-baiknya-baiknya, maka perlu diberikan sumber-sumber pembiayaan yang cukup. Tetapi mengingat bahwa tidak semua sumber pembiayaan dapat diberikan kepada daerah, maka daerah diwajibkan untuk menggali segala sumber-sumber. keuangannya. sendiri. berdasarkan. peraturan. perundang-. undangan yang berlaku. Undang-undang No. 32 Tahun 2004 pasal 157 tentang Pemerintah Daerah, menyebutkan sumber-sumber pendapatan asli daerah adalah meliputi : 1). Pajak daerah.

(48) 28. Pajak daerah adalah pungutan daerah menurut peraturan pajak yang ditetapkan oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik. Pajak daerah sebagai pungutan yang dilakukan pemerintah daerah yang hasilnya digunakan untuk pembiayaan pengeluaran umum pemerintah yang balas jasanya tidak secara langsung diberikan, sedang pelaksanaannya. dapat. dipaksakan.. Jenis-jenis. pajak. daerah. untuk. kabupaten/kota menurut undang-undang nomor 28 tahun 2009 terdiri dari : A. Pajak-pajak tingkat propinsi 1.. Pajak kendaraan bermotor dan kendaraan diatas air. 2.. Bea balik nama kendaraan bermotor dan kendaraan di atas air. 3.. Pajak bahan bakar kendaraan bermotor.. 4.. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan.. B. Pajak-pajak tingkat kabupaten/kotamadya 1.. Pajak hotel.. 2.. Pajak Restoran.. 3.. Pajak Hiburan.. 4.. Pajak Reklame.. 5.. Pajak Penerangan Jalan.. 6.. Pajak Mineral bukan logam dan bantuan.. 7.. Pajak Parkir.. 8.. Pajak sarang burung walet.. 9.. Pajak air tanah.. 10. Pajak bumi dan bangunan perdesaan dan perkotaan. 11. Pajak bea perolehan hak atas tanah dan bangunan. 2). Retribusi daerah.

(49) 29. Retribusi daerah merupakan pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan (Yani, 2002). Retribusi daerah mempunyai sifat-sifat: pelaksanaannya bersifat ekonomis, ada imbalan langsung walaupun memenuhi persyaratanpersyaratan formil dan materil, tetapi tetap ada alternatif untuk mau tidak mau membayar, merupakan pungutan yang pada umumnya bersufat budgetetairnya tidak menonjol, dalam hal-hal tertentu retriusi daerah digunakan untuk sesuatu tujuan tertentu, tetapi dalam banyak hal retribusi daerah tidak lebih dari pengembalian biaya yang telah dikeluarkan oleh pemerintah daerah untuk memenuhi permintaan anggota masyarakat. Menurut Rahardjo dalam Amalia (2011) dalam Choir (2012), retribusi daerah dibagi menjadi tiga kelompok sesuai dengan objeknya, antara lain : 1.. Retribusi yang dikenakan pada jasa usaha : a. Retribusi jasa usaha pasar grosir atau pertokohan b. Retribusi jasa usaha tempat khusus parkir. c. Retribusi jasa usaha terminal. d. Retribusi jasa usaha pelayaran pelabuhan kapal. e. Retribusi jasa usaha penyeberangan diatas air. f. Retribusi jasa usahatempat pelelangan. g. Retribusi jasa usaha rekreasi dan olahraga. h. Retribusi jasa usaha pesanggrahan/penginapan/villa. i. Retribusi jasa usaha rumah potong hewan. j. Retribusi jasa usaha pengelolaan limbah cair. k. Retribusi jasa usaha penyedotan kakus. l. Retribusi jasa usaha penjualan produksi usaha daerah. m. Retribusi jasa usaha kekayaan daerah..

(50) 30. 2.. 3.. 3). Retribusi yang dikenakan pada jasa umum : a.. Retribusi pelayanan kesehatan.. b.. Retribusi pelayanan air bersih.. c.. Retribusi pelayanan persampahan/kebersihan.. d.. Retribusi pelayanan pasar.. e.. Retribusi pelayanan parkir ditepi jalan umum.. f.. Retribusi pelayanan biaya cetak ktp dan akta catatan sipil.. g.. Retribusi pelayanan cetak peta.. h.. Retribusi pelayanan pemakaman dan retribusi pengabuan mayat.. i.. Retribusi pemeriksaan alat pemadam kebakaran.. j.. Retribusi pengujian kendaraan bermotor.. k.. Retribusi pengujian kapal perikanan.. Retribusi yang dikenakan pada jasa perizinan tertentu: a.. Retribusi izin penggunaan tanah.. b.. Retribusi izin mendirikan bangunan.. c.. Retribusi izin trayek.. d.. Retribusi izin gangguan.. e.. Retribusi izintempat penjualan minuman berakohol.. f.. Retribusi izin pengambilan hasil hutan.. Bagian laba perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan Bagian laba perusahaan milik daerah yang merupakan pendapatan daerah adalah keuntungan bersih perusahaan daerah yang berupa dana pembangunan daerah dan bagian untuk anggaran belanja daerah yang disetor ke kas daerah, baik perusahaan daerah yang dipisahkan, sesuai dengan motif pendirian dana pengelolaan, maka sifat perusahaan daerah adalah suatu kesatuan produksi yang bersifat menambahkan penghasilan.

(51) 31. daerah,. memberi. jasa,. penyelenggaraan,. kemanfaatan. umum,. dan. memperkembangkan perekonomian daerah. 4). penerimaan dari dinas-dinas daerah adalah penerimaan daerah dari dinas-dinaas yang tidak merupakan penerimaan-penerimaan dari pajak dan retribusi daerah.. 5). Penerimaan lain-lain Adalah penerimaan selain pajak daerah, retribusi daerah, bagian laba badan usaha milik daerah, dan penerimaan dari dinas-dinas. Misalnya : hasil penjualan barang milik daerah, penjualan barang-barang bekas, cicilan kendaraan bermotor roda empat dan roda dua, cicilan rumah yang dibangun oleh pemerintah daerah, dan lain-lain.. 2.4.5 Tolak ukur Penilaian Potensi Pajak daerah Untuk mencapai kemandirian daerah, pemerintah daerah harus memiliki kemampuan untuk menggali potensi daerahnya. Potensi pendapatan asli daerah adalah kekuatan yang ada disuatu daerah untuk menghasilkan sejumlah penerimaan PAD. Untuk mengetahui potensi sumber-sumber PAD dibutuhkan pengetahuan tentang analisis perkembangan berapa variabel yang dapat dikendalikan yang dapat mempengaruhi kekuatan sumber-sumber penerimaan PAD. Berapa variabel yang perlu dianalisa untuk mengetahui potensi sumbersumber PAD menurut simanjutak dalam Halim (2004 : 97) adalah : 1.. Kondisi awal suatu daerah, keadaan struktur ekonomi dan sosial suatu daerah sangatlah menentukan besar kecilnya keinginan pemerintah untuk menetapkan pungutan. Kondisi awal suatu daerah yang perlu diperhatikan seperti komposisi industri yang ada di daerah, struktur sosial politik dan institusional serta berbagai kelompok masyarakat yang relative memiliki.

(52) 32. kekuatan, kemampuan atau kecakapan administratif, kejujuran dan integritas dari semua cabang-cabang perpajakan. 2.. Peningkatan cakupan atau ekstensifikasi penerimaan PAD, kegiatan ini merupakan upaya memperluas cakupan penerimaan PAD. Ada 3 hal penting yang harus diperhatikan dalam usaha peningkatan cakupan ini yaitu : a). Menambah objek dan subjek pajak atau retribusi.. b). Meningkatkan besarnya penetapan.. c). Mengurangi tunggakan.. 3. Pertumbuhan penduduk, jika jumlah penduduk meningkat maka pendapatan yang dapat dipungut juga akan meningkat. Tingkat inflasi, inflasi akan meningkatkan penerimaan PAD yang penetapannya didasarkan pada omzet penjualan misalnya pajak hotel, restaurant, dan hiburan. 4. Penyesuaian tarif, peningkatan pendapatan sangat tergantung pada kebijakan penyesuaian tarif yang perlu mempertimbangkan laju inflasi. Kegagalan untuk menyesuaikan tarif dengan laju inflasi akan menghambat peningkatan PAD. 5. Sumber pendapatan baru, adanya kegiatan usaha baru dapat mengakibatkan pertambahan sumber pajak atau retribusi yang telah ada. 2.5 Pajak Hotel 2.5.1 Pengertian hotel Pengertian pajak hotel menurut peraturan daerah kota Mojokerto No.16 tahun 2010 adalah pajak yang dipungut atas pelayanan yang disediakan oleh hotel, dengan pembayaran termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan serta jasa penggunaan ruangan untuk kegiatan rapat atau pertemuan di hotel..

(53) 33. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu, yang dikelola dan dimiliki oleh pihak yang sama, kecuali pertokohan. pajak hotel adalah pajak atas pelayanan hotel. (Sunarto, 2005) Pajak hotel adalah pajak atas pelayanan hotel. Pengertian hotel disini termasuk juga rumah penginapan yang memungut pembayaran. Pengenaan pajak hotel tidak mutlak ada pada seluruh daerah kabupaten/ kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/ kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/ kota. Oleh karena itu, untuk dapat dipungut pada suatu daerah kabupaten/ kota, pemerintah daerah harus terlebih dahulu menerbitkan peraturan daerah tentang pajak hotel. Peraturan itu akan menjadi landasan hukum opersional dalam teknis pelaksanaan pengenaan dan pemungutan pajak hotel di daerah kabupaten atau kota yang bersangkutan (Siahan. 2005). Dasar pengenaan pajak adalah jumlah pembayaran yang dilakukan oleh subyek pajak kepada hotel (wajib pajak). Tarif pajaknya adalah 10 % (sepuluh persen). Dengan memperhatikan kepada dasar pengenaan dan tarif tersebut, maka besarnya pokok pajak terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Pajak yang terutang dipungut diwilayah daerah, artinya bahwa pemungutan pajak dilakukan terhadap pajak terutang atas objek pajak yang terdapat diwilayah kota mojokerto. Masa pajak adalah jangka waktu yang lamanya 1 (satu) bulan kalender. Pajak terutang dalam masa pajak terjadi sejak saat pembayaran atas pelayanan hotel..

(54) 34. 2.5.2 Objek pajak Hotel Menurut peraturan daerah kota mojokerto nomor 06 tahun 2012 pasal 4 menyebutkan bahwa obyek pajak hotel adalah : 1.. Obyek pajak hotel adalah pelayanan yang disediakan oleh hotal. Dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan.. 2.. Hotel sebagaimana dimaksud pada ayat 2 adalah : a). Losmen. b). Rumah penginapan ; dan. c). Rumah kos dengan jumlah kamar lebih dari 10 (sepuluh). 2.5.3 Subjek pajak hotel Menurut peraturan daerah kota mojokerto nomor06 tahun 2012 pasal 4 menyebutkan bahwa subjek pajak hotel adalah orang pribadi atau badan yang melakukan. pembayaran. kepada. orang. pribadi. atau. badan. yang. mengusahakan hotel. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha hotel. 2.5.4 Wajib Pajak Hotel Wajib pajak hotel adalah orang pribadi atau badan yang mengusahakan Hotel. Sederhananya yang menjadi wajib pajak adalah pengusaha hotel, yaitu orang pribadi atau badan dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha dibanding penginapan. 2.5.5 Dasar pengenaan pajak hotel dan tarif pajak hotel Adapunpengenaan Pajak Hotel dan Tarif Pajak Hotel Menurut Siahan (2005) yaitu :.

(55) 35. 1. Dasar pengenaan pajak hotel Dasar pengenaan pajak hotel adalah jumlah pembayaran yang dilakukan kepada hotel. Jika pembayaran dipengaruhi oleh hubungan istimewa , harga jual atau penggantian dihitung atas dasar harga pasar yang wajar pada saat pemakaian pajak hotel. Contoh hubungan istemewaadalah orang pribadi atau badan yang menggunakan jasa hotel dengan pengusaha hotel, baik langsung maupun tidak langsung, berada dibawah pemilikan atau penguasaab orang pribadi atau badan yang sama. 2. Tarif pajak hotel Tarif pajak hotel yakni ditetapkan paling tinggi sebesar 10% dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan. Hal ini dimaksudkan untuk memberikan keleluasaan kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak yang dipandang sesuai dengan. kondisi. masing-masing. daerah. kabupaten/kota.. Dengan. demikian, setiap daerah kabupaten/kota diberi kewenangan untuk menetapkan besarnya tarif pajak yang mungkin berbeda dengan kabupaten/kota lainnya, asalkan tidak lebih dari 10%. 2.5.6 Tata cara pembayaran pajak hotel Sesuai dengan peratuaran daerah kota mojokerto No. 06/2012 wajib pajak dalam melakukan pembayaran pajak hotel perlu memperhatikan hal-hal sebagai berikut : 1.. Pembayaran pajak harus dilakukan sekaligus atau lunas.. 2.. Wajib pajak menghitung dan membayar sendiri pajaknya dinas pendapatan, pengeloaan keuangan dan aset..

Gambar

+7

Dokumen terkait

Yang sering ditakutkan oleh kebanyakan orang yaitu nyeri dada yang berhubungan dengan penyakit jantung hanya 15% dari semua keluhan nyeri pada dada sebelah kiri.. Informasi

Telah dilakukan uji efek penghambatan enzim xantin oksidase oleh infus daun jambu mede (Anacardium occidentale) berdasarkan parameter farmakokinetik kofein dengan tujuan

Uluran -OH belum terlihat pada hasil spektra IR untuk PVC terfotodegradasi baik tanpa maupun dengan aditif benzophenon. Hal tersebut karena peroksida yang terikat pada rantai PVC

Selanjutnya, hasil uji-t juga mengkonfirmasi bahwa pengaruh kemudahan penggunaan pada sikap nasabah terhadap layanan m-banking , dimana nilai t hitung sebesar 2,611

a) Siswa dibagikan kedalam beberapa kelompok. b) Setiap kelompok terdiri atas 4-5 orang. c) Setiap kelompok dibagikan 10 kartu. d) Kartu pertama diambil dari kartu sisa, sebagai

a) Menyelidiki apa yang telah diketahui siswa. Berdasarkan peta konsep yang dihasilkan oleh para siswa, guru dapat mengetahui sejauh mana pengetahuan para siswa tentang

Pokok bahasannya antara lain meliputi sistem ekonomi, pendapatan nasional, kesenjangan ekonomi dan kemiskinan, kependudukan dan ketenagakerjaan, perdagangan, investasi, sektor

Hukum Kontrak & Penyelesaian Sengketa Dari Perspektif Sekretaris.. Hukum Ketenagakerjaan Indonesia Dinamika dan