Sikap etis mahasiswa Program Studi Akuntansi Universitas Sanata Dharma berdasarkan kecerdasan emosional dan tingkat religiusitas

Bebas

232

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. SIKAP ETIS MAHASISWA PROGRAM STUDI AKUNTANSI UNIVERSITAS SANATA DHARMA BERDASARKAN KECERDASAN EMOSIONAL DAN TINGKAT RELIGIUSITAS. SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Proggram Studi Akuntansi. oleh Rufina Agusta Babo 152114027. PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMABHAN. " Jangan hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur. Damai sejahtera Allah, yang melampaui segala akal, akan memelihara hati dan pikiranmu dalam Kristus Yesus” FILIPI 4:6-7. Skripsi ini kupersembahkan untuk: Tuhan Yesus Alm.Bapak Yosep Babo dan Mama Leonora Nama Keluarga Besar Serta teman-teman yang selalu mendukungku. iv.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI HALAMAN JUDUL ................................................................................. HALAMAN PERSETUJUAN PEMBIMBING ..................................... HALAMAN PENGESAHAN ................................................................... HALAMAN PERSEMBAHAN ............................................................... HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................ HALAMAN PERSETUJUAN PUBLIKASI .......................................... HALAMAN KATA PENGANTAR ......................................................... HALAMAN DAFTAR ISI........................................................................ HALAMAN DAFTAR TABEL ............................................................... HALAMAN DAFTAR GAMBAR ........................................................... HALAMAN DAFTAR LAMPIRAN ....................................................... ABSTRAK ................................................................................................. ABSTRACT ................................................................................................ BAB 1 PENDAHULUAN .......................................................................... A. Latar Belakang ................................................................................ B. Identifikasi Masalah ........................................................................ C. Rumusan Masalah ........................................................................... D. Tujuan Penelitian ............................................................................ E. Manfaat Penelitian .......................................................................... F. Sistematika Penulisan ..................................................................... BAB II TINJAUAN PUSTAKA................................................................. A. Teori Pendukung ............................................................................. 1. Sikap Etis Mahasiswa Akuntansi ........................................ a. Pengertian Etika ...................................................... b. Pengertian Sikap Etis .............................................. c. Indikator Sikap Etis ................................................. 2. Kecerdasan Emosional ........................................................ a. Pengertian Kecerdasan Emosional .......................... b. Faktor-Faktor Kecerdasan Emosional ..................... c. Indikator Kecerdasan Emosional ............................ 3. Tingkat Religiusitas ............................................................ a. Pengertian Tingkat Religiusitas .............................. b. Peran Religiusitas .................................................... c. Indikator Tingkat Religiusitas ................................. B. Kajian Penelitian Yang Relevan ..................................................... C. Model Penelitian ............................................................................. D. Hipotesis Penelitian......................................................................... BAB III METODE PENELITIAN.............................................................. A. Jenis Penelitian ................................................................................ ix. i ii iii iv v vi vii ix xii xiv xv xvi xvii 1 1 6 7 7 7 8 10 10 10 10 11 12 15 15 16 17 20 20 22 23 25 28 29 32 32.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. B. C. D. E. F.. Subjek dan Objek Penelitian ........................................................... Tempat dan Waktu Penelitian ......................................................... Teknik Pengumpulan Data .............................................................. Populasi dan Teknik Pengambilan Sampel ..................................... Variabel Penelitian .......................................................................... 1. Variabel Independen ........................................................... a. Kecerdasan Emosional ............................................ b. Tingkat Religiusitas ................................................ 2. Variabel Dependen .............................................................. G. Intrumen Penelitian ......................................................................... 1. Kecerdasan Emosional ........................................................ 2. Tingkat Religiusitas ............................................................ 3. Sikap Etis ............................................................................ H. Teknik Analisis Data ....................................................................... 1. Pengujian Instrumen Penelitian........................................... a. Uji Validitas ............................................................ b. Uji Reliabilitas ........................................................ 2. Menentukan Kriteria Kategori ............................................ 3. Mengkategorikan Data ........................................................ 4. Uji Prasyarat Analisis .......................................................... a. Uji Normalitas ......................................................... b. Uji Homogenitas ..................................................... 5. Uji statistika Deskriptif ....................................................... 6. Pengujian Hipotesis ............................................................. BAB IV GAMBARAN UMUM ................................................................. A. Lokasi .............................................................................................. B. Sejarah Singkat Program Studi Akuntansi ...................................... C. Visi, Misi, Tujuan, dan Sasaran Program Studi Akuntansi............. D. Struktur Organisasi Program Studi akuntansi ................................. BAB V ANALISIS DAN PEMBAHASAN ............................................... A. Deskripsi Responden ....................................................................... 1. Karakteristik Responden Berdasarkan Jenis Kelamin ........ 2. Karakteristik Responden Berdasarkan Angkatan................ 3. Karakteristik Responden Berdasarkan Agama.................... 4. Karakteristik Responden Berdasarkan Usia ........................ B. Analisis Data ................................................................................... 1. Deskripsi Karakteristik Variabel ......................................... a. Kecerdasan Emosional ............................................ b. Tingkat Religiusitas ................................................ c. Sikap Etis ................................................................. x. 32 32 33 33 34 34 34 36 36 37 37 39 39 40 40 40 46 48 50 57 57 59 61 61 63 63 63 64 66 67 67 67 68 69 69 70 70 70 71 72.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. Analisis Deskriptif .............................................................. a. Sikap Etis ................................................................ b. Kecerdasan Emosional ............................................ c. Tingkat Religiusitas ................................................ d. Sikap Etis Berdasarkan Kecerdasan Emosional ...... e. Sikap Etis Berdasarkan Tingkat Religiusitas .......... 3. Uji Anova ............................................................................ a. Sikap etis mahasiswa akuntansi berdasarkan kecerdasan emosional.............................................. b. Sikap etis mahasiswa akuntansi berdasarkan tingkat religiusitas ................................................... C. Hasil Penelitian dan Interpretasi ..................................................... 1. Perbedaan sikap etis berdasarkan kecerdasan emosional.... 2. Perbedaan sikap etis berdasarkan tingkat religiusitas ........ BAB VI PENUTUP .................................................................................... A. Kesimpulan ..................................................................................... B. Keterbatasan Penelitian ................................................................... C. Saran ................................................................................................ DAFTAR PUSTAKA ................................................................................. LAMPIRAN………………………………………………………………. xi. 74 75 75 76 77 78 79 79 80 81 81 83 86 86 86 87 88 92.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Tabel 1. Kajian Penelitian Yang Relevan.................................................... Tabel 2. Pernyataan Favorable dan Unfavorable ...................................... Tabel 3. Kisi-Kisi Instrumen Kecerdasan Emosional ................................. Tabel 4. Kisi-Kisi Instrumen Tingkat Religiusitas ..................................... Tabel 5. Kisi-Kisi Variabel Sikap Etis ........................................................ Tabel 6. Hasil Uji Validitas Variabel Kecerdasan Emosional ke-I............. Tabel 7. Hasil Uji Validitas Variabel Kecerdasan Emosional ke-II ........... Tabel 8. Hasil Uji Validitas Variabel Kecerdasan Emosional ke-III .......... Tabel 9. Hasil Uji validitas Variabel Tingkat Religiusitas ......................... Tabel 10. Hasil Uji Validitas Variabel Sikap Etis ..................................... Tabel 11. Rangkuman Uji Coba Validitas .................................................. Tabel 12. Hasil Uji Reliabiitas Kecerdasan Emosional .............................. Tabel 13. Hasil Uji Reliabilitas Tingkat Religiusitas.................................. Tabel 14. Hasil Uji Reliabilitas Sikap Etis ................................................ Tabel 15. Hasil Uji Reliabilitas ................................................................... Tabel 16. Kategori Indikator Variabel ........................................................ Tabel 17. Kriteria Variabel Religiusitas...................................................... Tabel 18. Kriteria variabel Sikap Etis ......................................................... Tabel 19. Kriteria Variabel Kecerdasan Emosional .................................... Tabel 20. Hasil Uji Normalitas Sikap Etis berdasarkan Kecerdasan Emosional ................................................................................... Tabel 21. Hasil Uji Normalitas Sikap Etis berdasarkan Tingkat Religiusitas ................................................................................. Tabel 22. Hasil Uji Homogenitas Sikap Etis Berdasarkan Kecerdasan Emosional ................................................................................... Tabel 23. Hasil Uji Homogenitas Sikap Etis Berdasarkan Tingkat Religiusitas ................................................................................. Tabel 24. Karakteristik Responden Berdasarkan Jenis Kelamin ................ Tabel 25.Karakteristik Responden Berdasarkan Angkatan ........................ Tabel 26. Karakteristik Responden Berdasarkan Agama ........................... Tabel 27. Karakteristik Responden Berdasarkan Usia ................................ Tabel 28. Deskripsi Kecerdasan Emosional................................................ Tabel 29. Deskripsi Tingkat Religiusitas .................................................... Tabel 30. Deskripsi Sikap Etis .................................................................... Tabel 31. Analisis Deskripsi Variabel Penelitian ....................................... Tabel 32. Hasil Uji Statistik Deskriptif Variabel Sikap Etis....................... Tabel 33. Hasil Uji Statistik Deskriptif Variabel Kecerdasan Emosional .. Tabel 34. Hasil Uji Statistik Deskriptif Variabel Tingkat Religiusitas ...... Tabel 35. Hasil Uji Statistik Deskriptif Sikap Etis Berdasarkan. xii. 25 37 37 38 39 40 42 43 44 44 45 46 46 47 47 49 51 53 55 57 58 59 59 67 68 69 69 71 71 72 73 75 76 76.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Kecerdasan Emosional ............................................................... Tabel 36. Hasil Uji Statistik Deskriptif Sikap Etis Berdasarkan Tingkat Religiusitas ..................................................................... Tabel 37. Hasil Uji Beda Berdasarkan Kecerdasan Emosional .................. Tabel 38. Hasil Uji Beda Berdasarkan Tingkat Religiusitas........................ xiii. 77 78 79 81.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Gambar 1. Model Penelitian ....................................................................... Gambar 2. Bagan Struktur Organisasi Program Studi Akuntansi ................ xiv. 28 65.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN Lampiran 1 Instrumen Penelitian ................................................................ Lampiran 2 Tabulasi Data Penelitian .......................................................... Lampiran 3 Statistik Deskriptif ................................................................... Lampiran 4 Uji Reliabilitas Instrumen ........................................................ Lampiran 5 Uji Normalitas ......................................................................... Lampiran 6 Uji Homogenitas ...................................................................... Lampiran 7 Uji Anova ................................................................................. xv. 92 97 105 107 109 112 113.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK SIKAP ETIS MAHASISWA PROGRAM STUDI AKUNTANSI UNIVERSITAS SANATA DHARMA BERDASARKAN KECERDASAN EMOSIONAL DAN TINGKAT RELIGIUSITAS. Rufina Agusta Babo NIM: 152114027 Universitas Sanata Dharma Yogyakarta 2020 Penelitian ini bertujuan untuk mengetahui: 1) perbedaan sikap etis mahasiswa Akuntansi Universitas Sanata Dharma bila ditinjau berdasarkan kecerdasan emosional, 2) perbedaan sikap etis mahasiswa Akuntansi Universitas Sanata Dharma bila ditinjau berdasarkan tingkat religiusitas. Jenis penelitian ini adalah deskriptif kuantitatif. Teknik pengumpulan data yang digunakan yaitu teknik survei dengan metode kuesioner. Subjek dalam penelitian ini adalah mahasiswa Akuntansi Universitas Sanata Dharma tahun angkatan 2017 yang berjumlah 40 orang mahasiswa dan angkatan 2019 berjumlah 40 mahasiswa. Adapun teknik analisis data yang digunakan adalah uji beda ratarata one way anova. Hasil penelitian menunjukkan: 1) tidak terdapat perbedaan sikap etis mahasiswa Akuntansi Universitas Sanata Dharma bila ditinjau berdasarkan kecerdasan emosional, 2) tidak terdapat perbedaan yang signifikan sikap etis mahasiswa Akuntansi Universitas Sanata Dharma berdasarkan tingkat religiusitas. Kata kunci: Sikap Etis, Kecerdasan Emosional, Religiusitas, Mahasiswa Akuntansi. xvi.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTAK THE ETHICAL ATTITUDE OF STUDENTS IN THE ACCOUNTING DEPARTEMENT OF SANATA DHARMA UNIVERSITY BASED ON THE EMOTIONAL INTELLIGENCE AND RELIGIUSITY LEVEL. Rufina Agusta Babo NIM: 152114027 Sanata Dharma University Yogyakarta 2020 This research aims to reveal the difference on ethical attitude of the Accounting students at the Sanata Dharma University based on the emotional intelligence and second, to reveal the difference on ethical attitude of the Accounting students at the Sanata Dharma University based on the level of religiousity. This research uses a descriptive quantitative approach. The data collecting technique uses a survey technique with a questionnaire method. The subjects of the research were 40 students of accounting class 2017 and 40 students of accounting class 2019 at the Sanata Dharma University. Analysis of the data in this study was using one way anova. The research result shows: 1) there is no difference on ethical attitude of Accounting students at the Sanata Dharma University based on the emotional intelligence. 2) there is no difference on ethical attitude of accounting students at the Sanata Dharma University based on the level of religiousity.. Keywords: Ethical Attitude, Emotional Intelligence, Religiosity, Accounting Student. \. xvii.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB 1 PENDAHULUAN A. Latar Belakang Akuntan merupakan profesi yang tumbuh dan berkembang dalam lingkungan bisnis dari waktu ke waktu dalam berbagai sektor. Profesi adalah sebuah pekerjaan yang membutuhkan pelatihan dan penguasaan terhadap suatu pengetahuan dan keahlian khusus (Mulyasa,2006). Profesi akuntasi adalah suatu profesi yang menyediakan informasi keuangan dari kegiatan ekonomi melalui alat-alat, metode dan standar yang berlaku guna perencanaan, pengevaluasi, pengendalian, dan pengukuran kinerja bagi institusi yang menyelenggarakannya. Profesi akuntan sangat dibutuhkan di berbagai sektor, akan tetapi berbagai penyimpangan telah dilakukan oleh beberapa akuntan. Misalnya, tentang kasus Toshiba Corp pada tahun 2015. Di Toshiba Corp terjadi penggelembungan laba sebesar 151,8 miliar yen atau 1,22 milliar dolas AS yang pada awalnya perusahaan menciptakan investor’s confidence ternyata telah mencoreng nama besar Toshiba selama ini (www.liputan6.com). Contoh kasus lain dari economy.okezone.com seperti PT Katarina Utama Tbk (RINA) yang terjadi pada tahun 2010. Kasus yang terkait dengan dugaan penyelewengan (IPO) sebesar Rp.29,6 milliar dan penggelembungan asset perusahaan. Kasus lain adalah merebaknya kasus Enron yang melibatkan salah satu kantor akuntan publik The Big Five Arthur Anderson (economy.okezone.com). Beberapa kasus tersebut membuat profesi akuntan menjadi buruk dimata masyarakat.. 1.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. Penyimpangan di atas dikarenakan sikap etis seorang akuntan yang tidak sesuai dengan prinsip yang berlaku. Berbagai kasus pelanggaran etika seharusnya tidak terjadi apabila setiap akuntan mempunyai pengetahuan, pemahaman, dan kemauan untuk menerapkan profesionalitas (Tikollah, Ludigdo, dan Triwuyono, 2006: 2). Kasus-kasus tersebut memberi kesadaran untuk lebih memperhatikan etika dalam melaksanakan pekerjaan profesi akuntan. Hal ini sangat penting dikarenakan. permasalahan. etika. dalam. akuntansi. menyangkut. masalah. kepercayaan masyarakat terhadap profesi akuntan dalam melaksanakan tugasnya sebagai akuntan. Permasalahan ini sangat berkaitan dengan praktik pelanggaran moral yang dilakukan oleh akuntan baik akuntan publik, akuntan manajemen maupun akuntan pemerintahan (Handayani, 2016: 810). Dalam suatu pekerjaan atau organisasi, sikap adalah suatu yang penting karena sikap mempengaruhi perilaku kerja seseorang. Seorang akuntan harus mengerti bahwa ia mampu bersikap etis. Kesadaran dirinya untuk bersikap etis didorong oleh kemampuannya untuk menyadari baik atau buruknya tindakan yang dilakukan. Berbagai penelitian tentang etika, baik etika profesi akuntan maupun etika. bisnis. memberikan. bukti. empiris. mengenai. faktor-faktor. yang. mempengaruhi sikap dan perilaku etis seseorang. Sudibyo (1995) dalam Komsiyah dan Indriantoro (2001) menyatakan bahwa dunia pendidikan akuntansi mempunyai pengaruh yang besar terhadap sikap dan perilaku etis seorang calon akuntan. Hal tersebut menunjukkan bahwa sikap dan perilaku etis akuntan dapat terbentuk melalui proses pendidikan yang terjadi dalam institusi pendidikan yang memiliki program studi akuntansi. Pendidikan.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. juga harus dapat mengembangkan peserta didik dari segi emosi, sikap dan tingkat religiusitas. Dengan kata lain, pendidikan harus dapat mengembangkan kecerdasan emosional dan tingkat religiusitas agar peserta didik dapat menjadi insan yang tidak hanya berilmu namun juga memiliki sikap etis. Kehidupan sehari-hari mahasiswa di kampus memunculkan banyak fenomena yang menunjukkan pelanggaran etika yang mereka sadari maupun yang tidak disadari. Dari hasil observasi yang sudah dilakukan oleh peneliti, Mahasiswa Akuntansi Fakultas Ekonomi USD Yogyakarta masih sering melakukan pelanggaran-pelanggaran yang dianggap tidak penting, diantaranya mewakilkan presensi kepada mahasiswa yang masuk ke dalam kelas untuk mengikuti kegiatan perkuliahan dengan imbalan tertentu ataupun dengan sukarela, karena di seluruh Fakultas atau prodi di USD memberlakukan peraturan presensi minimal 75% sebagai salah satu syarat untuk mengikuti ujian semester. Pada kasus berbeda, antar sesama mahasiswa terdapat kebiasaan dimana saat-saat berlangsungnya ujian membuat catatan kecil sebagai bahan contekan dan bekerja sama ketika ujian berlangsung. Bahkan ada kejadian mahasiswa yang membuatkan tugas untuk mahasiswa yang lain atau memberikan materi atau hasil tugas untuk dicontoh atau diedit ulang. Permasalahan di atas merupakan pelanggaran-pelanggaran sikap etis yang dilakukan oleh mahasiswa akuntansi. Mereka sangat menyadari tindakan mereka itu melanggar peraturan yang berlaku dan menyadari akan sanksi yang mereka terima bila pelanggaran tersebut diketahui oleh dosen. Tapi pada kenyataannya pelanggaran-pelanggaran tersebut tetap terjadi dan seakan-akan telah menjadi.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. kebiasaan di kalangan mahasiswa tersebut. Oleh karena itu, sikap etis mahasiswa akuntansi dianggap penting karena mahasiswa akuntansi sebagai calon akuntan, auditor, ataupun manajer tidak dapat dipisahkan dengan praktik akuntansi di dunia kerja. Dalam memahami akuntansi adanya kecerdasan emosional dan tingkat religiusitas merupakan hal yang sangat penting untuk dipertimbangkan. Artinya, pendidikan harus dapat mengembangkan kecerdasan emosional dan tingkat religiusitas agar peserta didik dapat menjadi insan yang tidak hanya berilmu namun juga memiliki sikap etis. Menurut Wibowo dalam Melandy dan Aziza (2006) menyatakan bahwa kecerdasan emosional adalah kecerdasan untuk menggunakan emosi sesuai dengan keinginan, kemampuan untuk mengendalikan emosi sehingga memberikan dampak positif. Salovey dan Mayer (1990) dalam Tikollah dkk (2006) menyatakan bahwa kecerdasan emosional adalah kemampuan mengetahui perasaan sendiri dan perasaan orang lain, serta menggunakan perasaan tersebut untuk menuntun pikiran perilaku seseorang. Goleman (2005:512) mendefinisikan kecerdasan emosional sebagai kemampuan untuk mengenal perasaan diri sendiri dan orang lain untuk memotivasi diri sendiri dan mengelola emosi dengan baik di dalam diri dan hubungan. Berdasarkan dua pendapat di atas dapat disimpulkan bahwa kecerdasan emosional merupakan kemampuan seseorang dalam mengenal, mengelola dan mengendalikan perasaan dan emosi diri sendiri maupun orang lain sehingga membentuk sebuah pikiran perilaku. Vittel,. Bing,. Davison,. Ammeter,. Garner. dan. Novicevic. (2009). mendefinisikan spiritualitas sebagai tingkat keyakinan religius individu dan.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. caranya memanifestasi keyakinan tersebut. Sedangkan menurut Urumsah, Aditya, dan Hardinto (2018) menyatakan bahwa religiusitas mampu menjadi faktor yang memperkuat pengendalian diri individu. Religiusitas sebagai pengendali individu akan mengambil peran dalam mencegah seseorang dalam melakukan tindakan tidak etis. Tingkat religiusitas dapat menyebabkan perbedaan sikap etis komunitas Kristen di Malaysia tentang penerimaan skenario etika yang ada. Komunitas Kristen yang kurang religius lebih melihat bahwa skenario etika lebih dapat diterima daripada yang lebih religius. Hal tersebut menandakan bahwa komunitas Kristen yang lebih religius memiliki kesadaran etis yang lebih baik daripada yang kurang religius (Wong 2008). Seperti yang diungkapkan oleh Jalaluddin (2002) dalam Purnama (2014) bahwa tingkat religiusitas pada remaja akan berpengaruh terhadap perilakunya. Apabila remaja memiliki tingkat religiusitas yang tinggi, maka remaja akan menunjukkan perilaku ke arah hidup yang religius pula. Berdasarkan pengertian di atas, mahasiswa yang tahu dan mau melakukan pelanggaran seperti yang sudah dijelaskan sebelumnya tentu memiliki tingkat religiusitas yang rendah. Kurangnya kecerdasan emosional dan tingkat religiusias dalam diri mahasiswa akan mengakibatkan mahasiswa kurang termotivasi untuk belajar dan sulit untuk berkonsentrasi, sehingga mahasiswa akan sulit untuk memahami materi. Mereka yang hanya mengejar prestasi berupa nilai atau angka yang bagus dan mengabaikan tingkat religiusitas, akan menghalalkan segala cara untuk mendapatkan nilai yang bagus. Mereka cenderung untuk bersikap tidak jujur seperti beberapa kasus yang sudah dijelaskan sebelumnya. Oleh karena itu, tingkat.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. religiusitas merupakan dasar untuk mendorong berfungsinya secara efektif kecerdasan emosional, yang mana kecerdasan emosional diperlukan untuk mengatasi masalah bermaknaan dalam menjalani kehidupan. Penelitian ini difokuskan kepada sikap etis mahasiswa akuntansi yang dipengaruhi oleh faktor kecerdasan emosional, dan tingkat religiusitas. Penelitian ini menggunakan subjek mahasiswa Program Studi Akuntansi tahun angkatan 2017 dan 2019 di Universitas Sanata Dharma Yogyakarta. Berdasarkan latar belakang diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “ Sikap Etis Mahasiswa Program Studi Akuntansi Universitas Sanata Dharma Berdasarkan Kecerdasan Emosional dan Tingkat Religiusitas”. B. Identifikasi Masalah Berdasarkan latar belakang yang telah diuraikan di atas, dapat diidentifikasi masalah sebagai berikut : 1. Banyaknya penyalahgunaan praktik akuntansi kreatif di kalangan para akuntan yang disebabkan sikap etis seorang akuntan tersebut tidak sesuai dengan prinsip-prinsip etis seorang akuntan. Contohnya yang terjadi pada kasus Toshiba Corp dan PT Karina Utama. 2. Masih adanya pelanggaran etika oleh mahasiswa akuntansi yang terjadi di perkuliahan. 3. Mahasiswa akuntansi sebenarnya menyadari bahwa tindakan pelanggaranpelanggaran tersebut itu salah, tapi mereka tetap melakukannya. Hal ini.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. mungkin saja tidak akan terjadi apabila Tingkat Religiusitas mereka tinggi dan kecerdasan emosional dalam diri sendiri dapat diolah dengan baik, mereka akan takut dan tidak akan melakukan sesuatu yang tidak sepatutnya terjadi. C. Rumusan Masalah Berdasarkan latar belakang dan identifikasi masalah di atas, maka pertanyaan dalam penelitian ini adalah: 1. Apakah terdapat perbedaan sikap etis mahasiswa Program Studi Akuntansi Universitas Sanata Dharma berdasarkan. kecerdasan. emosional? 2. Apakah terdapat perbedaan sikap etis mahasiswa Program Studi Akuntansi Universitas Sanata Dharma berdasarkan. tingkat. religiusitas? D. Tujuan Penelitian Adapun yang menjadi tujuan dalam penelitian ini yaitu untuk mengetahui: 1. Perbedaan sikap etis mahasiswa Program Studi Akuntansi Universitas Sanata Dharma berdasarkan kecerdasan emosional. 2. Perbedaan sikap etis mahasiswa Program Studi Akuntansi Universitas Sanata Dharma berdasarkan tingkat religiusitas. E. Manfaat Penelitian Berdasarkan tujuan penelitian, penelitian ini memiliki manfaat sebagai berikut;.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. 1. Manfaat Praktis a. Bagi mahasiswa Hasil penelitian ini diharapkan mampu memberikan informasi kepada para mahasiswa akan pentingnya kecerdasan emosional dan tingkat religiusitas untuk menghasilkan mahasiswa yang memiliki, memahami dan menerapkan sikap etis mahasiswa yang baik. b. Bagi Peneliti Penelitian ini di harapkan dapat menjadi sarana penerapan ilmu yang telah diperoleh peneliti selama di bangku perkuliahan dalam kehidupan praktis. Penelitian ini diharapkan dapat dijadikan sebagai refrensi bagi penelitian selanjutnya. F. Sistematika Penulisan Bab 1. Pendahuluan Bab ini menjelaskan tentang latar belakang masalah, identifikasi masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.. Bab II. Tinjauan Pustaka Bab ini menjelaskan mengenai teori yang mendukung penelitian, kajian penelitian yang relevan, kerangka penelitian, dan hipotesis penelitian..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. Bab III. Metode Penelitian Bab ini menjelaskan tentang jenis penelitian, subjek dan objek penelitian, tempat dan waktu penelitian, teknik pengumpulan data, populasi dan teknik pengambilan sampel penelitian, variabel penelitian dan definisi operasional, instrumen penelitian, instrumen penelitian, dan teknik analisis data.. Bab IV. Gambaran Umum Prodi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Bab ini menjelaskan tentang lokasi, sejarah singkat program studi akuntansi, visi, misi, tujuan, dan sasaran program studi akuntansi, struktur organisasi program studi. akuntansi,. dosen. dan. staf. program. studi. akuntansi. Bab V. Analisis Data dan Pembahasan Bab ini akan membahas tentang deskripsi data dan analisis pokok-pokok permasalahan yang akan diteliti.. Bab VI. Penutup Bab ini berisi kesimpulan, keterbatasan penulisan, dan saran..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II TINJAUAN PUSTAKA A. Teori Pendukung 1. Sikap Etis Mahasiswa Akuntansi a. Pengertian Etika Etika dalam Bahasa latin ialah “ethica” yang memiliki makna falsafah moral. Menurut Munawir (2005), etika adalah prinsip moral serta perbuatan yang dijadikan sebagai landasan dalam tindakan seseorang sehingga perbuatan yang dilakukan tersebut dipandang masyarakat sebagai perbuatan yang baik dan kehormatan seseorang. Menurut Hendri & Suyanto (2014: 21), etika juga dapat didefinisikan sebagai suatu konsep mendasar bagi semua profesi, meliputi profesi di bidang akuntansi, pemasaran, keuangan, pemerintahan dan lain-lain, peran penting yang perlu disadari oleh tiap orang akan muncul ketika berbagai kasus terkait pelanggaran etika terjadi, baik ada profesi akuntan maupun profesi pada bisnis umum lainnya. Keraf (1998) menjelaskan bahwa secara umum etika dibagi menjadi dua jenis yaitu etika umum serta etika khusus. Etika umum merupakan aturan dalam bersikap kaitannya dengan bagaimana manusia mengambil keputusan etis, teori-teori etika serta prinsip-prinsip moral menjadi dasar maupun pedoman bagi manusia untuk melakukan sesuatu, data dijadikan pula sebagai tolak ukur menilai sesuatu itu baik atau buruk (Lucyanda dan 10.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. Endro, 2012: 116). Etika khusus merupakan aturan dalam bersikap yang terdiri dari tiga kelompok, diantaranya yaitu etika individual, etika lingkungan hidup, dan etika sosial. Etika individual berkaitan dengan kewajiban terhadap dirinya sendiri, etika lingkungan hidup dan etika sosial berkaitan dengan masyarakat. Salah satu bagian dari etika sosial yaitu etika profesi, yang dalam penetitian ini profesi yang disoroti yaitu profesi dalam bidang akuntansi. Etika profesi sendiri memberikan tuntutan terhadap tanggungjawab atas keahlian yang dimiliki (Lucyanda dan Endro, 2012: 116). b. Pengertian Sikap Etis Menurut Griffin & Ebert dalam Maryani & Ludigdo (2001), sikap etis adalah sikap yang sesuai sengan norma-norma sosial yang diterima secara umum yang berkaitan dengan tindakan-tindakan yang bermanfaat dan yang tidak membahayakan. Sikap etis terdiri dari kata yaitu sikap dan etis. Menurut Tikollah dkk (2006), sikap adalah bentuk evaluasi atau reaksi perasaan terhadap suatu objek, yang dapat berupa mendukung atau memihak maupun tidak mendukung atau tidak memihak. Sikap bukanlah perilaku, tetapi sikap menghadirkan suatu kesiapsiagaan untuk tindakan yang mengarah pada perilaku. Oleh karena itu, sikap merupakan wahana dalam membimbing perilaku. Sikap tidak sama dengan nilai, tetapi keduanya saling berhubungan. Tiga komponen sikap etis yaitu pengertian (cognition), pengaruh (affect), dan perilaku (behavior). Komponen perilaku dari suatu.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. sikap merujuk pada suatu maksud untuk berperilaku dengan suatu cara tertentu terhadap seseorang atau sesuatu. Orang-orang memperoleh sikap dari pengalaman pribadi, orang tua, panutan dan kelompok sosial (Arfan, 2010: 78). Etis sering berkaitan dengan tingkah laku perbuatan seseorang yang dipandang dari segi baik dan buruk, sejauh yang dapat ditentukan oleh akal. Dalam kaitannya dengan etika profesi, sikap dan perilaku etis merupakan sikap dan perilaku yang sesuai dengan etik profesi tersebut. Sikap akan dipengaruhi oleh pengalaman pribadi, organisasi, lingkungan organisasi, dan masyarakat. Ada dua faktor utama yang mungkin menyebabkan orang berperilaku tidak etis, yaitu standar etika orang tersebut berbeda dengan masyarakat pada umumnya dan orang tersebut secara sengaja bertindak tidak etis untuk keuntungan diri sendiri (Jaafar, 2005: 8) c. Indikator Sikap Etis Indikator-indikator sikap etis Menurut Tikollah (2006) adalah delapan item kejadian yang mengandung situasi dilematis berdasarkan prinsip etika kode etik akuntan. Tapi pada tahun 2017, delapan item prinsip etika kode etik akuntan telah berubah menjadi lima item prinsip etika kode etik akuntan. Prinsip etika kode etik akuntan yang memuat lima prinsip etika adalah sebagai berikut: (Kode Etik Akuntan Profesional, 2017).

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. 1) Integritas Prinsip integritas mewajibkan setiap akuntan professional untuk bersikap lugas dan jujur dalam semua hubungan professional dan hubungan bisnisnya. Integritas juga berarti berterus terang dan selalu mengatakan yang sebenarnya. 2) Objektivitas Prinsip objektivitas mewajibkan semua akuntan profesional untuk tidak membiarkan bias, benturan kepentingan atau pengaruh tidak sepantasnya dari pihak lain yang dapat mengurangi pertimbangan profesional. atau. bisnisnya.. Akuntan. professional. mungkin. dihadapkan pada situasi yang dapat mengganggu objektivitasnya. Namun tidak mungkin untuk mendefinisikan dan memberikan rekomendasi atas seluruh situasi yang akan dihadapi oleh akuntan profesional. 3) Kehati-hatian Profesional Prinsip kompetensi dan kehati-hatian profesional mewajibkan setiap Akuntan Profesional untuk (a) Memelihara pengetahuan dan keahlian. profesional pada tingkat yang dibutuhkan untuk. menjamin klien atau pemberi kerja akan menerima layanan profesional yang kompeten; dan (b) Bertindak cermat dan tekun sesuai dengan standar teknis dan profesional yang berlaku ketika memberikan jasa profesional..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. 4) Kerahasiaan Prinsip kerahasiaan mewajibkan setiap Akuntan Profesional untuk tidak melakukan hal berikut: (a) Mengungkapkan informasi rahasia yang diperoleh dari hubungan profesional dan hubungan bisnis kepada pihak di luar Kantor Akuntan atau organisasi tempatnya bekerja tanpa diberikan kewenangan yang memadai dan spesifik, kecuali jika terdapat hak atau kewajiban secara hukum atau profesional untuk mengungkapkannya; dan (b) Menggunakan informasi rahasia yang diperoleh dari hubungan professional dan hubungan bisnis untuk keuntungan pribadi atas pihak ketiga. Akuntan Profesional menjaga kerahasiaan informasi, termasuk dalam lingkungan sosialnya, serta waspada terhadap kemungkinan pengungkapan yang tidak disengaja terutama kepada rekan bisnis dekat atau anggota keluarga dekat. 5) Perilaku Profesional Prinsip. perilaku. profesional. mewajibkan. setiap. Akuntan. Profesional untuk mematuhi ketentuan hukum dan peraturan yang berlaku. serta. menghindari. setiap. perilaku. yang. Akuntan. Profesional tahu atau seharusnya tahu yang dapat mengurangi kepercayaan pada profesi. Hal ini termasuk perilaku, yang menurut pihak ketiga yang rasional dan memiliki informasi yang cukup, setelah menimbang semua fakta dan keadaan tertentu yang tersedia.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. bagi Akuntan Profesional pada waktu itu, akan menyimpulkan, yang mengakibatkan pengaruh negatif terhadap reputasi baik dari profesi. 2. Kecerdasan Emosional a. Pengertian Kecerdasan Emosional Kecerdasan emosional menurut Goleman (2005) dalam Tikollah (2006) adalah kemampuan mengenali perasaan kita sendiri dan perasaan orang lain, kemampuan memotivasi diri sendiri, dan kemampuan mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lain. Sedangkan kecerdasan emosional menurut Goleman (2003) dalam Suprantiningrum (2013). berkembang sejalan dengan usia dan. pengalaman dari kanak-kanak hingga dewasa, lebih penting lagi bahwa kecerdasan emosional dapat dipelajari. Kecerdasan emosional berarti menuntut diri untuk belajar mengakui, menghargai dan menanggapi perasaan diri sendiri dan orang lain dengan tepat serta menerapkan dengan efektif energi emosi dalam kehidupan dan pekerjaan sehari-hari. Cooper dan Sawah (1998) dalam Rachmi (2010) mendefinisikan kecerdasan emosional sebagai kemampuan merasakan, memahami, dan secara efektif menerapkan daya dan kepekaan emosi sebagai sumber energi, informasi, koneksi dan pengaruh yang manusiawai. Dalam konteks dunia kerja, kecerdasan emosional adalah kemampuan untuk mengetahui apa.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. yang dirasa dan orang lain rasakan, termasuk cara tepat untuk menangani masalah (Said dan Rahmawati, 2018). Dari beberapa pendapat di atas dapat dikatakan bahwa kecerdasan emosional adalah kemampuan seseorang untuk menerima, menilai, mengelola serta mengontrol emosi diri dan orang lain di sekitarnya. b. Faktor-faktor Kecerdasan Emosional kecerdasan emosional tidak dapat ditentukan sejak lahir tetapi dapat dilakukan melalui proses pembelajaran. Ada beberapa faktor yang dapat mempengaruhi kecerdasan emosional menurut Goleman (2005), yaitu: 1) Lingkungan Keluarga Kehidupan. keluarga. merupakan. sekolah. pertama. dalam. mempelajari kecerdasan emosional. Peran serta orang tua adalah subyek pertama yang perilakunya diidentifikasi oleh anak-anaknya. Kecerdasan emosional ini dapat diajarkan pada saat anak masih bayi dengan contoh-contoh ekspresi. Kehidupan emosi yang dipupuk sejak kecil sangatlah berguna bagi kehidupan anak tersebut dikemudian hari. Contoh kasus: melatih kebiasaan disiplin dan bertanggung jawab, kemampuan berempati, kepedulian dan sebagainya. Hal ini akan menjadikan anak menjadi lebih mudah untuk menangani dan menenangkan diri dalam menghadapi suatu masalah, sehingga anak-anak dapat berkonsentrasi dengan baik dan tidak memliki banyak masalah tingkah laku seperti tingkah laku negatif dan cenderung kasar..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. 2) Lingkungan Non Keluarga Dalam hal ini yang disebut lingkungan non keluarga adalah masyarakat dan lingkungan penduduk. Kecerdasan emosional ini berkembang sejalan dengan perkembangan fisik dan mental anak. Pembelajaran ini biasanya ditunjukkan dalam aktifitas bermain anak seperti bermain watak. Anak berperan sebagai individu di luar dirinya dengan emosi yang menyertainya sehingga anak akan mulai belajar mengerti keadaan orang lain. c. Indikator Kecerdasan Emosional Kecerdasan Emosi dapat diukur dari beberapa aspek-aspek yang ada. Lucyanda (2012) dalam widiyanti (2019) mengemukakan lima indikator kecerdasan Emosional, yaitu: 1) Pengenalan Diri (Self Awareness) Pengenalan. diri. adalah. kemampuan. seseorang. untuk. mengetahui perasaan dalam dirinya dan digunakan untuk membuat keputusan bagi diri sendiri, memiliki tolak ukur yang realistis atas kemampuan diri dan memiliki kepercayaan diri yang kuat. Unsurunsur kesadaran diri, yaitu kesadaran emosi, penilaian etis, dan percaya diri (Zakiah, 2016). Mahasiswa akuntansi diharapkan mampu mengenal diri mereka. sesuai. dengan. keterampilan. dasar. dari. kecakapan. emosional. Menurut Widiyanti (2019), ada beberapa cara untuk mengembangkan kekuatan dan kelemahan dalam pengenalan diri.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. yaitu introspeksi diri, mengendalikan diri, membangun kepercayaan diri, mengenal dan mengambil inspirasi dari tokoh-tokoh teladan, dan berpikir positif dan optimis tentang diri sendiri. 2) Pengendalian Diri (Self Management) Pengendalian diri menurut Lucyanda dan Endro (2012) yaitu kemampuan menangani emosinya sendiri, mengekspresikan serta mengendalikan emosi, memiliki kepekaan terhadap kata hati yang digunakan. dalam. kehidupan. sehari-hari.. Pengendalian. diri. merupakan pengelolaan emosi yang berarti menangani perasaan agar perasaan dapat terungkap dengan tepat (Widiyanti, 2019). Hal ini merupakan kecakapan yang sangat bergantung pada kesadaran diri. Emosi dikatakan berhasil dikelola apabila mampu menghibur diri. ketika. ditimpa. kesedihan,. dapat. melepas. kecemasan,. kemurungan atau ketersinggungan dan bangkit kembali dengan cepat dari semua itu. 3) Motivasi (Motivation) Motivasi menurut Lucyanda dan Endro (2012), adalah kemampuan menggunakan hasrat untuk membangkitkan semangat untuk mencapai keadaan yang lebih baik serta mampu mengambil inisiatif dan bertindak secara efektif serta mampu menghadapi kegagalan. Jadi, motivasi dapat diartikan sebagai alat pendorong bagi seseorang yang dapat digunakan untuk mencapai tujuan atau kebutuhannya. Ada. banyak. faktor. yang mempengaruhi. motivasi. seorang.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. mahasiswa, salah satuya adalah kepercayaan diri. Mahasiswa yang memiliki kepercayaan diri kuat cenderung lebih memiliki motivasi yang tinggi karena dia percaya akan kemampuan dirinya sendiri dibandingkan dengan mahasiswa yang mempunyai kepercayaan diri lemah yang cenderung memiliki motivasi yang rendah pula (Widiyanti, 2019). 4) Empati (Social Awareness) Empati menurut Lucyanda dan Endro (2012), merupakan kemampuan merasakan apa yang dirasakan oleh orang lain, mampu memahami perspektif orang lain, dan menjalin hubungan saling percaya dan menyelaraskan diri dengan berbagai tipe individu. Empati merupakan kondisi ketika kita bisa merasakan apa yang dirasakan oleh orang lain. Empati atau mengenal emosi orang lain dibangun berdasarkan pada kesadaran diri. Jika seseorang terbuka pada emosi sendiri, maka dapat dipastikan bahwa ia akan terampil membaca perasaan orang lain (Widiyanti, 2019). 5) Keterampilan Sosial (Social Skill). Keterampilan sosial. menurut Lucyanda dan Endro (2012). merupakan kemampuan menangani emosi dengan baik ketika berhubungan. dengan. mempertahankan. orang. hubungan. lain dengan. dan orang. menciptakan lain,. serta. memimpin,. bermusyawarah, menyelesaikan perselisihan dan bekerja sama dalam tim. Keterampilan sosial dalam dunia kampus dapat dilihat.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. dari sinkronisasi antara dosen dan mahasiswa yang menunjukkan seberapa jauh hubungan yang mereka rasakan, studi-studi di kelas membuktikan bahwa semakin erat koordinasi gerak antara dosen dan mahasiswa, semakin besar perasaan bersahabat diperlukan, bahagia, antusias, adanya keterbukaan ketika melakukan interaksi (Widiyanti, 2019). Kepercayaan diri sangat diperlukan dalam keterampilan sosial, karena dengan kepercayaan diri yang kuat, mahasiswa akan mudah untuk terbuka dan terampil dalam bersosialisasi. bila. dibandingkan. dengan. mahasiswa. yang. kepercayaan dirinya lemah. 3. Tingkat Religiusitas a. Pengertian Tingkat Religiusitas Tikat religiusitas menurut Darokah dan Triantoro (2015) dapat diartikan sebagai tingkat keterikatan religiusitas individu terhadap ajaran agamanya yang telah diinternalisasi dan diimplementasikannya dalam kehidupan sehari-hari. Tingkat religiusitas komunitas kriten menurut Wong (2008) dibagi menjadi 2 yakni lebih religius dan kurang religius. Dalam penelitian tingkat religiusitas dibagi menjadi 3 yakni tinggi, rendah dan sedang. Tingkat religiusitas tinggi disini dapat diartikan bahwa mahasiswa paling religius, tingkat religius rendah ini dapat diartikan bahwa mahasiswa tersebut kurang religius. Sedangkan untuk tingkat religiusitas sedang dapat didefinisikan bahwa mahasiswa tersebut masih.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. tergolong suam-suam kuku atau dengan kata lain ia tidak bisa digolongkan sebagai mahasiswa yang kurang religius maupun lebih religius. Religiusitas dan religi menurut Mangunwijaya dalam Christina (2014) adalah sesuatu hal yang berbeda. Religi berkaitan dengan berbagai aktivitas seperti upacara keagamaan, peraturan, tata cara, hukum, tradisi dan simbol seperti aspek politik dan sosiologis. Religiusitas ini berkaitan dengan iman, harapan dan juga cinta, dimana religiusitas ini menyentuh masalah batin dan menentukan sikap dasar seseorang seperti moralitas, belas kasih, dan juga kerinduan untuk dekat dengan Tuhan. Hasil penelelitian yang dilakukan oleh Amir dan Lemawati (2016: 67) menjelaskan bahwa perbedaan para ahli dalam membuat konsep religiusitas dan spiritualitas telah menyebabkan munculnya beragam konsep keduanya dan membawa dampak pada perbedaan hasil penelitian yang cukup jauh. Dari beragamnya pengertian dan definisi dapat diambil kesimpulan bahwa religiusitas dan spiritualitas berbeda. Religiusitas memiliki dasar keyakinan teologi (ketuhanan) sesuai dengan agama tertentu, memiliki pedoman mengenai cara, metode dan praktek ibadah, dan berfungsi membantu individu memahami pengalaman-pengalaman hidupnya. Religiusitas menurut Vitell dkk (2009) didefinisikan sebagai tingkat keyakinan religius individu dan caranya memanifestasi keyakinan tersebut. Religiusitas adalah tingkat kedalaman iman atau keyakinan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. seseorang terhadap Tuhan yang akan menjadi pegangan yang kuat dalam setiap tindakan yang dilakukan. b. Peran Religiusitas Conroy dan Emerson (2004) dalam Siswanti (2019) menjelaskan bahwa banyak literatur yang menerangkan peran religiusitaas dalam mempengaruhi sikap etis seseorang baik dalam studi khusus seperti kecurangan mahasiswa (Allmon et al.,2000; Barnett et al., 1996), insider trading (Terpstra et al., 1993), environmentalism (Wolkomir et al., 1997) dan juga studi yang lebih luas (Siu et al., 2000;Smith and Oakley, 1996; and Miesing and Preble,1985), seperti tingkat religiusitas yang umumnya dapat dikaitkan dengn sikap etis lebih baik. Selain itu menurut Kohlberg’s (1981) dalam Siswanti (2019) menyatakan bahwa pengalaman “union with God” akan memberikan peluang pengalaman bagi seseorang dalam menjawab pertanyaan-pertanyaan yang eksistensial. Pengalaman ini akan memberikan motivasi bagi seseorang dalam memasukan prinsip-prinsip etika yang universal. Menurut Conroy dan Emerson (2004) dalam Siswanti (2019) untuk menjelaskan mengapa agama mungkin dapat mempengaruhi sikap moral seseorang teori perkembangan moral Kohlberg’s (1981) dapat digunakan sebagai dasar untuk menjelaskan pengaruh tersebut. Meskipun banyak peneliti yang berpendapat bahwa agama dan penilaian moral adalah hal terpisah namun menurut Kohlberg’s (1981) dalam Siswanti (2019) agama dan penilaian moral memiliki hubungan yang terkait yaitu.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. ... religion is a conscious response to, and an expression of, the quest for the ultimate meaning for moral judging and acting. As such, support moral judgment and action as purposeful human activities. If this true, it implies that agiven stage of solutions to moral problems is necessary, but not sufficient, for a parallel stage of solutions of religious problems.. Berdasarkan uraian di atas dapat diketahui bahwa fungsi agama bukan untuk mendasari persepsi moral namun untuk mendukung penilaian dan tindakan moral manusia. Selain itu menurut Kohlberg’s (1981) dalam Siswanti (2019) menyatakan bahwa pengalaman “union with god” akan memberikan peluang pengalaman bagi seseorang dalam menjawab pertanyaan-pertanyaan yang eksistensial. Pengalaman ini akan memberikan motivasi bagi seseorang dalam memasukkan prinsip-prinsip etika yang universal. c. Indikator Tingkat Religiusitas Wong (2008) menyatakan bahwa di antara banyak hal, komitmen dan praktik keyakinan keagamaan merupakan faktor yang paling kuat yang dapat mempengaruhi kepribadian seseorang. Conroy dan Emerson (2004) dalam Siswanti (2019) menemukan bahwa religiusitas berhubungan signifikan terhadap penerimaan skenario etika. Wong (2008) seseorang yang lebih religius cenderung melihat skenario etika jauh lebih baik daripada individu yang kurang religius atau dengan kata lain individu yang memiliki tingkat religiusitas tinggi cenderung memiliki sikap etis yang lebih baik..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. Berikut merupakan indikator dari religiusitas: 1) Menghadiri ibadah rutin 2) Mengikuti pertemuan kelompok kecil 3) Mengikuti pengajaran kitab secara rutin 4) Mengikuti persekutuan doa rutin 5) Mengikuti konferensi dan seminar keagamaan 6) Mengikuti pertemuan persekutuan selama hari kerja 7) Melakukan pelayanan di tempat ibadah 8) Mendoakan terkait isu-isu bisnis yang sedang terjadi 9) Mendoakan teman-teman.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. B. Kajian Penelitian Yang Relevan Dalam penelitian ini terdapat beberapa penelitian yang dapat digunakan sebagai refrensi. Penelitian tersebut disajikan dalam bentuk tabel sebaagai berikut: Tabel 1. Kajian penelitian Yang Relevan NO. Peneliti. 1. Laksmi & Sujana (2017). 2. Tikollah dkkl (2006). 3. Lucyanda & Endro (2012). Judul Penenlitian Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi Pengaruh Kecredasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual terhadap Sikap Etis Mahasiswa Akuntansi (studi pada Perguruan Tinggi Negeri di Kota Makasar Provinsi Sulawesi Selatan Faktor-Faktor yang Mempengaruhi Perilaku Etis Mahasiswa Akuntansi Universitas Bakrie. Alat Analisis. Hasil. Analisis Regresi. Kecerdasan intelektual dan kecerdasan spiritual memengaruhi pemahaman akuntansi mahasiswa.. Analisis Regresi. -. -. Multiple regression analysis.. IQ, EQ, dan SQ secara simultan berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi. Secara parsial IQ yang berpengaruh signifikan dan dominan terhadap sikap etis mahasiswa. Kecerdasan emosional berpengaruh terhadap perilaku etis mahasiswa akuntansi Universitas Bakrie.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. Tabel 1. Kajian penelitian Yang Relevan (lanjutan). NO 4. Peneliti Said & Rahmawati (2018). Judul Penenlitian. Alat Analisis. Pengaruh Kecerdasan Inteletual, Analisis Regresi Kecerdasan Emosional, dan Kecerdasan Spirual terhadap sikap etis mahasiswa akuntansi (studi empiris). Hasil -. -. -. Siswanti (2019) 5. Sensitivitas Etis Mahasiswa Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta berdasarkan Tingkat Religiusitas dan Profil Love of Money. Anova. -. -. -. Kecerdasan Intelektual berpengaruh positif terhadap Sikap Etis Mahasiswa Akuntansi FE UNY Kecerdasan Emosional berpengaruh positif terhadap Sikap Etis Mahasiswa Akuntansi Kecerdasan Spiritual berpengaruh positif terhadap Sikap Etis Mahasiswa Akuntansi Tidak terdapat perbedaan sensitivitas etis mahasiswa Program Studi Akuntansi Universitas Sanata Dharma berdasarkan tingkat religiusitas Tidak terdapat perbedaan sensitivitas etis mahasiswa Program Studi Auntansi Universitas Sanata Dharma berdasarkan profil Love of Money..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. Tabel 1. Kajian penelitian Yang Relevan (lanjutan) NO. Peneliti Widiyanti (2019). Ethical Sensitivity Mahasiswa Progran Studi Akuntansi Universitas Sanata Dharma Berdasarkan Tingkat Kecerdasan Emosional. Pratma (2019). Pengaruh gender dan pendidikan etika terhadap penilaian etis mahasiswa (studi kasus pada mahasiswa s1 akuntansi universitas sanata dharma). 6. 7. Judul Penenlitian. Alat Analisis Anova. Anova. Hasil -. Tidak terdapat perbedaan ethical sensitivity mahasiswa program studi akuntansi Universitas Sanata Dharma berdasarkan tingkat kecerdasan emosional yang dimilikinya. Pendidikan etika tidak berpengaruh signifikan terhadap penilaian etis mahasiswa sehingga tidak terdapat perbedaan penilaian etis antara mahasiswa yang sudah lulus mata kuliah etika bisnis dan mahasiswa yang sedang mengambil mata kuliah etika bisnis. Gender tidak berpengaruh signifikan terhadap penilaian etis mahasiswa sehingga tidak terdapat perbedaan penilaian etis antara mahasiswa perempuan dan lakilaki. -.

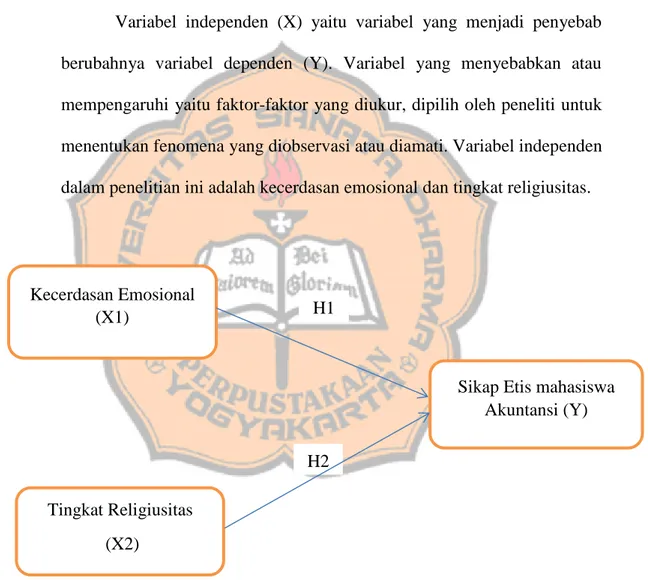

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. C. Model penelitian Pada bagian model penelitian ini, akan dijelaskan secara singkat tentang permasalahan yang diteliti sehingga terdapat hipotesis (dugaan awal) dan juga menjelaskan mengenai alur logika dan hubungan yang menunjukkan kaitan antara variabel penelitian yang digunakan. Variabel independen (X) yaitu variabel yang menjadi penyebab berubahnya variabel dependen (Y). Variabel yang menyebabkan atau mempengaruhi yaitu faktor-faktor yang diukur, dipilih oleh peneliti untuk menentukan fenomena yang diobservasi atau diamati. Variabel independen dalam penelitian ini adalah kecerdasan emosional dan tingkat religiusitas.. Kecerdasan Emosional (X1). H1. Sikap Etis mahasiswa Akuntansi (Y) H2 Tingkat Religiusitas (X2). Gambar 1. Model Penelitian.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. D. Hipotesis Penelitian Berdasarkan kerangka pemikiran di atas, maka dapat dirumuskan hipotesis sebagai berikut. 1. Sikap etis mahasiswa berdasarkan kecerdasan emosional Kecerdasan emosional menurut Goleman (2005), memiliki peran lebih dari 80% dalam mencapai kesuksesan hidup, baik dalam kehidupan pribadi maupun kehidupan professional. Untuk menjadi seorang lulusan akuntansi yang berkualitas diperlukan waktu yang panjang dan usaha yang keras serta dukungan dari pihak lain yang akan mempengaruhi pengalaman hidup lulusan tersebut. Hal ini selaras dengan penelitian yang dilakukan Luhgiatno (2008) bahawa kecerdasan emosional berpengaruh terhadap pemahaman akuntansi.Penelitian yang dilaukan oleh Lucyanda dan Endro (2012) menunjukkan bahwa hanya kecerdasan emosional yang mempengaruhi perilaku etis mahasiswa universitas Bakrie. Adapun berbagai faktor yang dapat mempengaruhi kecerdasan emosional menurut Lucyanda dan Endro (2012) dalam Widiyanti (2019), yaitu: pengenalan diri, motivasi, empati, dan keterampilan sosial. Kecerdasan emosional memungkinkan individu untuk memahami situasi sekeliling sehingga dapat bersikap dan dapat menempatkan diri dengan baik. Kecerdasan emosional berkaitan dengan rasa senang, rasa sedih, empati, motivasi, pengaturan diri, dan kemampuan berinteraksi dengan individu lain. Dengan adanya kecerdasan emosional yang baik, setiap individu mampu menangani dan mengelola emosi. Selain itu,.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. seseorang mampu mengetahui dan menanggapi perasaan mereka sendiri dengan baik dan mampu membaca dan menghadapi perasaan-perasaan orang lain dengan efektif. Seseorang dengan keterampilan emosional yang baik kemungkinan besar ia akan berhasil dalam kehidupan dan memiliki motivasi untuk mencapai prestasi yang diinginkan. Kecerdasan emosional yang ditandai oleh kemampuan pengenalan diri, pengaturan diri, pengendalian diri, motivasi diri, empati dan kemampuan sosial akan mempengaruhi seberapa besar mahasiswa dalam bersikap etis. Dari uraian di atas dapat disimpulkan bahwa kecerdasan emosional berpengaruh dengan sikap etis mahasiswa. Semakin tinggi tingkat kecerdasan emosional seorang mahasiswa, maka sikap etis mahasiswa tersebut juga semakin baik, sehingga hipotesis dari penelitian ini : 𝐻1. : terdapat perbedaan sikap etis mahasiswa akuntansi berdasarkan kecerdasan emosional yang dimilikinya.. 2. Sikap etis mahasiswa Akuntansi berdasarkan tingkat religiusitas Religiusitas. adalah. tingkat. kedalaman. iman. atau. keyakinan. seseoraang terhadap Tuhan yang akan menjadi pegangan dalam setiap tindakan yang dilakukan. Wong (2008) menyatakan bahwa agama dapat membentuk nilai-nilai dan membentuk etika kita. Selain itu, Wong (2008) juga menyakatan bahwa semakin sering seseorang mengikuti kegiatan aktivitas keagamaan menunjukkan sikap etis yang lebih tinggi daripada seseorang yang tidak melakukannya dan melihat skenario etika sebagai.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. tindakan yang tidak dapat diterima. Seseorang dengan tingkat religiusitas yang tinggi tentu akan cenderung berperilaku baik dan etis sesuai dengan ajaran yang diajarkan oleh agamanya. Mahasiswa yang memiliki tingkat religiusitas yang tinggi akan memiliki. rasa. toleransi,serta. akan. menunjukkan. ketaatan. dalam. melaksanakan ajaran agamanya. Hal tersebut dapat mempengaruhi sikap mahasiswa mengenai baik atau buruknya suatu hal, atau dalam pengambilan keputusan. Dari uraian tersebut dapat disimpulkan bahwa tingkat religiusitas berpengaruh dengan sikap etis mahasiswa. Semakin tinggi tingkat religiusitas seorang mahasiswa, maka sikap etis mahasiswa tersebut juga akan semakin baik. Sehingga sebuah hipotesesis dapat dirumuskan sebagai berikut : 𝐻2. : terdapat perbedaan sikap etis mahasiswa akuntansi berdasarkan tingkat religiusitas yang dimilikinya..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A. Jenis Penelitian Jenis penelitian ini merupakan kausal komparatif dengan pendekatan kuantitatif. Penelitian komparatif (Sugiyono, 2017) adalah penelitian yang membandingkan keadaan satu variabel atau lebih pada dua atau lebih sampel yang berbeda, atau dua waktu yang berbeda. Jenis data dalam penelitian ini adalah kuantitatif yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2012:7). Dalam penelitian ini yang dimaksud dengan data kuantitatif adalah jumlah responden yang menjawab kuesioner. B. Subjek dan Objek Penelitian Subjek penelitian adalah pemberi atau sumber informasi yang berhubungan dengan masalah yang diteliti. Subjek dalam penelitian ini adalah mahasiswa/i Program Studi Akuntansi di Fakultas Ekonomi Universitas Sanata Dharma angkatan 2017 dan 2019. Objek penelitian adalah variabel-variabel yang akan diteliti. Objek yang digunakan dalam penelitian ini adalah pengaruh kecerdasan emosional dan tingkat religiusitas terhadap sikap etis mahasiswa akuntansi. C. Tempat dan Waktu Penelitian Tempat Penelitian: Penelitian ini dilaksanakan di Fakultas Ekonomi Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta. Waktu Penelitian : Penelitian ini dilaksanakan pada bulan November 2019.. 32.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. D. Teknik Pengumpulan Data Teknik pengumpulan data yang digunakan oleh penulis yaitu teknik survey dengan metode kuesioner. Menurut Sugiarto (2017: 50), penelitian survei merupakan penelitian yang dilakukaan dengan mengumpulkan data primer langsung dari lapangan. Menurut Narbuko dan Achmadi (2008: 76) metode kuesioner adalah suatu daftar yang berisi rangkaian pertanyaan mengenai suatu masalah yang akan diteliti. Variabel kecerdasan emosional, tingkat religiusitas, dan sikap etis menggunakan kata-kata Sangat Tidak Setuju (7), Tidak Setuju (6), Agak Tidak Setuju (5), Netral (4), Agak Setuju (3), Setuju (2), dan Sangat Setuju (1). E. Populasi dan Teknik Pengambilan Sampel Populasi. merupakan. wilayah. generalisasi. yang. terdiri. atas:. obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007:115). Adapun populasi dalam penelitian ini adalah Mahasiswa/i Akuntansi Universitas Sanata Dharma. Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2007:116). Karena adanya keterbatasan waktu dan biaya maka tidaklah mungkin meneliti seluruh populasi yang ada, maka responden yang diambil adalah 80 orang responden. Penelitian ini menggunakan 80 orang responden sebagai sampel yang dipilih menggunakan metode convience sampling dimana cara.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. pengambilan sampel didasarkan. pada ketersediaan elemen dan. kemudahan untuk mendapatkannya. F. Variabel Penelitian dan Definisi Operasional Variabel penelitian merupakan suatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari hingga diperoleh informasi dan kemudian dapat ditarik kesimpulan (Noor, 2011:48).. Variabel dalam. penelitian ini meliputi independent variable (variabel bebas) yang terdiri dari variabel kecerdasan emosional, variabel tingkat religiusitas dan variable dependent (variabel terikat) yaitu variabel sikap etis. Variabel ini memiliki pengertian yang bersifat umum. Oleh karena itu, agar penelitian ini memiliki batas pengertian yang jelas dan mudah diukur maka diperlukan penjabaran setiap variabel dengan suatu definisi operasional. Adapun definisi operasional dari setiap variabel adalah sebagai berikut: 1. Variabel Independen/variabel bebas a. Kecerdasan Emosional (X1) Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi variabel terkait, baik secara positif atau negatif (Sekaran, 2017). Dalam penelitian ini variabel independen adalah kecerdasan emosional.. Kecerdasan. emosional. merupakan. kemampuan. untuk. mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi diri sendiri, serta mengelola emosi diri sendiri dan dengan orang lain (Goleman,. 2005).. emosional antara lain:. Faktor-faktor. yang. mempengaruhi. kecerdasan.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. a. Pengenalan Diri (Self Awareness) Merupakan kemampuan seseorang untuk mengetahui perasaan dalam dirinya dan efeknya serta menggunakannya untuk membuat keputusan bagi diri sendiri, memiliki tolak ukur yang realistis dan mempunyai kepercayaan diri yang kuat dengan mengkaitkannya dengan sumber penyebabnya. b. Pengendalian Diri (Self Management) Merupakan. kemampuan. menangani. emosinya. sendiri,. mengekspresikan serta mengendalikan emosi, memiliki kepekaan terhadap kata hati yang digunakan dalam kehidupan sehari-hari. c. Motivasi (Motivation) Merupakan kemampuan menggunakan hasrat untuk membangkitkan semangat untuk mencapai keadaan yang lebih baik serta mampu mengambil inisiatif dan bertindak secara efektif serta mampu menghadapi kegagalan. d. Empati (Social Awareness) Merupakan kemampuan merasakan apa yang dirasakan oleh orang lain, mampu memahami perspektif orang lain, dan menjalin hubungan saling percaya dan menyelaraskan diri dengan berbagai tipe individu. e. Keterampilan Sosial (Relationship Management) Keterampilan sosial merupakan kemampuan menangani emosi dengan baik ketika berhubungan dengan orang lain dan menciptakan serta mempertahankan. hubungan. dengan. orang. lain,. memimpin,.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. bermusyawarah, menyelesaikan perselisihan dan bekerja sama dalam tim. Variabel ini diukur dengan kuisioner yang dikembangkan dari Bulo (2002) dalam Tikollah dkk (2006) yang diadaptasi oleh Widiyanti (2019) terdiri dari 30 pertanyaan. Variabel ini diukur dengan menggunakan skala Likert 1 (satu) sampai 7 (tujuh). b. Tingkat Religiusitas (X2) Religiosity (religiusitas) adalah tingkat ke dalaman iman atau keyakinan seseorang terhadap Tuhan yang akan menjadi pegangan yang kuat dalam setiap tindakan yang dilakukan. Religiosity (religiusitas) diukur menggunakan instrumen penelitian yang dikembangkan oleh Wong (2008) kemudian diadaptasi oleh Siswanti (2019). Instrumen ini menggunakan kehadiran dan aktivitas gereja sebagai salah satu ukuran dalam praktik keagamaan. Namun, karena kehadiran dan aktivitas gereja merujuk pada aktivitas keagamaan oleh agama tertentu, peneliti memutuskan untuk menyesuaikan. dengan agama yang diakui di. Indonesia. Variabel tingkat religiusitas diukur dengan kuesioner yang terdiri dari 9 pernyataan. Variabel ini diukur dengan menggunakan skala Likert 1 (satu) sampai 7 (tujuh). 2. Variabel Dependen/Variabel Terikat Sikap etis merupakan tingkah laku perbuatan seseorang yang mampu memahami dan mengenali perilaku sesuai kode etik, mampu melakukan tindakan yang konsisten dengan nilai dan keyakinan serta.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. mampu bertindak berdasarkan nilai dan norma (Said dan Rahmawati, 2018). Dalam kehidupan sehari-hari seseorang dihadapkan pada situasi dimana terjadi pertentangan batin yang disebabkan ia mengerti bahwa keputusan yang diambilnya salah. Kode Etik Akuntan Indonesia adalah pedoman bagi para anggota Ikatan Akuntan Indonesia untuk bertugas secara bertanggungjawab dan objektif. Lima prinsip etika kode etik akuntan. peofesional. yaitu. integritas,. objektivitas,. kehati-hatian. profesional, kerahasiaan dan perilaku profesional. G. Intrumen Penelitian Dalam penelitian ini, peneliti menggunakan instrumen yang dikembangkan oleh Siswanti (2019), Widiyanti (2019) dan Pratma (2019). Kisi-Kisi Instrumen Penelitian 1. Kecerdasan Emosional Angket kecerdasan emosional digunakan untuk memperoleh data tentang pengaruh kecerdasan emosional mahasiswa terhadap sikap etis. Terdiri dari 30 pernyataan, pernyataan di bagi menjadi 2 yaitu favorable (baik) dan unfavorable (tidak baik). distribusi pernyataan favorable dan unfavorable terdapat dalam tabel berikut:.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. Tabel 2. Pernyataan Favorable dan Unfavorable Aspek Kecerdasan Emosional 1 Pengenalan Diri 2 Pengendalian Diri 3 Motivasi 4 Empati 5 Keterampilan Sosial Total Sumber: Widiyanti (2019) No. Nomor Pernyataan Favorable Unfavorable 1,5,6 2,3,4 8,9,11,12 7,1 14,17,18 13,15,16 19,20,23,24 21,22 26,29,30 25,27,28 17 13. Total 6 6 6 6 6 30. Daftar pernyataan dalam angket atau kuisioner berupa pernyataan tertutup. pernyataan tertutup (closed question) meminta responden untuk membuat pilihan di antara serangkaian alternatif yang diberikan oleh peneliti (Sekaran, 2017). Kuisioner yang dibuat, disertakan dengan petunjuk pengisian. dan. alternatif-alternatif. jawaban. telah. disediakan. untuk. memudahkan responden dalam mengisi jawaban. Semua instrumen menggunakan skala Likert dengan nilai 1 (satu) sampai dengan 7 (tujuh). Berikut ini kisi-kisi instrumen peneltian: Tabel 3. Kisi-Kisi Instrumen Kecerdasan Emosional Variabel Kecerdasan Emosional. Indikator Pengenalan Diri (Self Awareness) Pengendalian Diri (Self Regulation) Motivasi (motivation) Empati (empathy) Keterampilan sosial (Social Skills) Sumber: Widiyanti (2019) 2. Tingkat Religiusitas. Butir Soal 1,2,3,4,5,6 7,8,9,10,11,12 13,14,15,16,17,18 19,20,21,22,23,24 25,26,27,28,29,30.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. Kuesioner dalam penelitian ini diadaptasi dari penelitian yang telah dilakukan sebelumnya. Instrumen religiusitas diadaptasi dari penelitian Wong (2008) dalam Siswanti (2019) yang terdiri dari 9 pernyataan. Berdasarkan kuesioner yang telah dikembangkan sebelumnya pengukuran dalam penelitian ini menggunakan skala Likert tujuh point. Berikut ini merupakan kisi-kisi instrumen penelitian: Tabel 4. Kisi-Kisi Instrumen Tingkat Religiusitas Variabel. Indikator. Menghadiri ibadah rutin Mengikuti pertemuan kelompok Mengikuti pengajaran kitab rutin Mengikuti persekutuan doa rutin Religiusitas Mengikuti konferensi dan seminar keagamaan Mengikuti pertemuan persekutuan selama hari kerja Melakukan pelayanan di tempat ibadah Mendoakan terkait isu bisnis yang sedang terjadi Mendoakan teman-teman Sumber: Siswanti (2019). Nomor Butir Soal 1 2 3 4 5 6 7 8 9. 3. Sikap Etis Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro & Supomo, 2014:63). Dalam penelitian ini, variabel dependen adalah sikap etis. Kuesioner dalam penelitian diadaptasi dari penelitian yang dilakukan sebelumnya. Instrumen sikap etis diadaptasi dari Pratma (2019) yang terdiri dari 12 pernyataan. Berdasarkan kuesioner yang dikembangkan sebelumnya, pengukuran dalam penelitian ini menggunakan Skala Likert 7 poin..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. Tabel 5. kisi-kisi Variabel Sikap Etis Variabel Dependen. Sikap Etis. Indikator Integritas Objektivitas Kehati-hatian profesional Kerahasiaan Perilaku profesional. Nomor Butir 1,3 5,9,12 2,4,10 7,8 6,11. Sumber: Pratma (2019) H. Teknik Analisis Data 1. Pengujian Instrumen Penelitian a. Uji Validitas Sugiarto (2017) mengemukakan bahwa uji validitas (validity testing) adalah uji yang digunakan untuk menunjukkan sejauh mana suatu alat ukur yang digunakan dalam suatu penelitian mengukur apa yang ingin diukur. Suatu instrumen penelitian dianggap valid jika informasi yang ada pada tiap item berkorelasi erat dengan informasi dari item-item tersebut sebagai suatu kesatuan. Uji validitas digunakan untuk melihat kelayakan butir-butir pertanyaan dalam kuesioner tersebut dapat mendefinisikan variabel (Noor, 2011). Uji validitas dilakukan setiap butir kuesioner hasilnya kemudian dibandingkan dengan 𝑟𝑡𝑎𝑏𝑒𝑙 . Uji validitas dilakukan dengan membandingkan nilai 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 dengan 𝑟𝑡𝑎𝑏𝑒𝑙 untuk degree of freedom (df) = n-2 dimana n adalah jumlah sampel. Apabila 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 lebih besar dari pada 𝑟𝑡𝑎𝑏𝑒𝑙 maka data dikatakan valid. Uji validitas dalam penelitian dilakukan dengan menggunakan analisis butir..

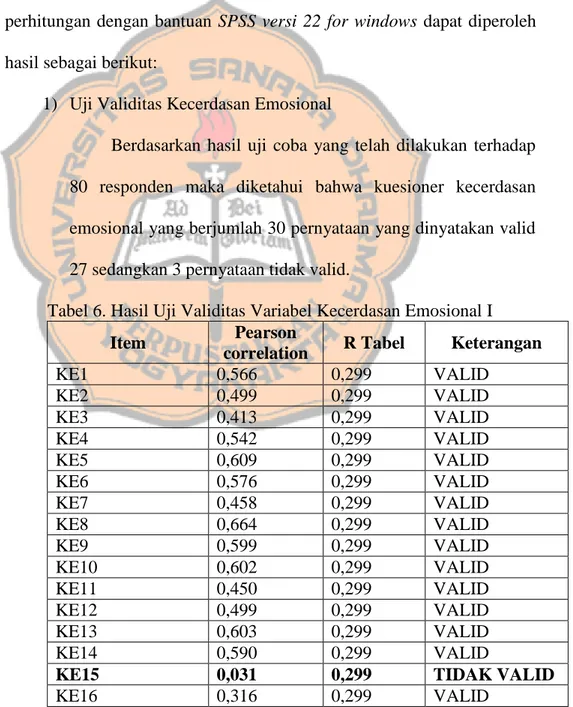

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. Ketentuan pengambilan keputusan: 1) Jika 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 positif dan 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑟𝑡𝑎𝑏𝑒𝑙 maka butir pernyataan valid. 2) Jika 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 negatif dan 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 < 𝑟𝑡𝑎𝑏𝑒𝑙 maka butir pernyataan tidak valid Perhitungan dalam penelitian ini menggunakan bantuan program Statistical Package for Social Science (SPSS) for windows. Hasil perhitungan dengan bantuan SPSS versi 22 for windows dapat diperoleh hasil sebagai berikut: 1) Uji Validitas Kecerdasan Emosional Berdasarkan hasil uji coba yang telah dilakukan terhadap 80 responden maka diketahui bahwa kuesioner kecerdasan emosional yang berjumlah 30 pernyataan yang dinyatakan valid 27 sedangkan 3 pernyataan tidak valid. Tabel 6. Hasil Uji Validitas Variabel Kecerdasan Emosional I Pearson Item R Tabel Keterangan correlation KE1 0,566 0,299 VALID KE2 0,499 0,299 VALID KE3 0,413 0,299 VALID KE4 0,542 0,299 VALID KE5 0,609 0,299 VALID KE6 0,576 0,299 VALID KE7 0,458 0,299 VALID KE8 0,664 0,299 VALID KE9 0,599 0,299 VALID KE10 0,602 0,299 VALID KE11 0,450 0,299 VALID KE12 0,499 0,299 VALID KE13 0,603 0,299 VALID KE14 0,590 0,299 VALID KE15 0,031 0,299 TIDAK VALID KE16 0,316 0,299 VALID.

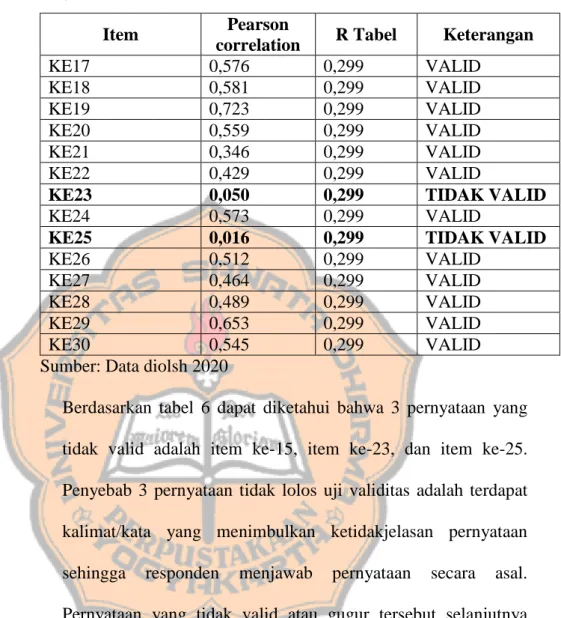

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. Tabel 6. Hasil Uji Validitas Variabel Kecerdasan Emosional I (Lnjutan) Pearson correlation KE17 0,576 KE18 0,581 KE19 0,723 KE20 0,559 KE21 0,346 KE22 0,429 KE23 0,050 KE24 0,573 KE25 0,016 KE26 0,512 KE27 0,464 KE28 0,489 KE29 0,653 KE30 0,545 Sumber: Data diolsh 2020 Item. R Tabel 0,299 0,299 0,299 0,299 0,299 0,299 0,299 0,299 0,299 0,299 0,299 0,299 0,299 0,299. Keterangan VALID VALID VALID VALID VALID VALID TIDAK VALID VALID TIDAK VALID VALID VALID VALID VALID VALID. Berdasarkan tabel 6 dapat diketahui bahwa 3 pernyataan yang tidak valid adalah item ke-15, item ke-23, dan item ke-25. Penyebab 3 pernyataan tidak lolos uji validitas adalah terdapat kalimat/kata yang menimbulkan ketidakjelasan pernyataan sehingga. responden. menjawab. pernyataan. secara. asal.. Pernyataan yang tidak valid atau gugur tersebut selanjutnya akan tidak disertakan dalam kuesioner. Setelah tidak menyertakan item pernyataan yang tidak valid, peneliti melakukan uji validitas ulang untuk memastikan bahwa seluruh instrumen valid. Jumlah data yg dipakai dalam pengujian ulang 80 kuesioner dengan rtabel 0,299 dan tarif signifikan 0,05 (5%)..

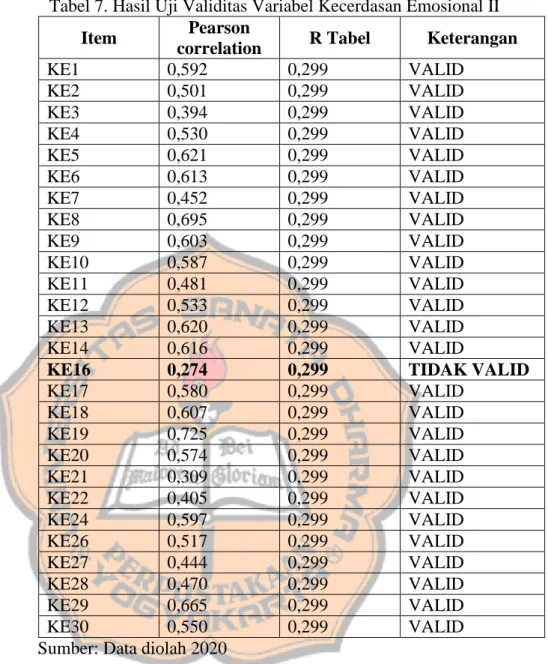

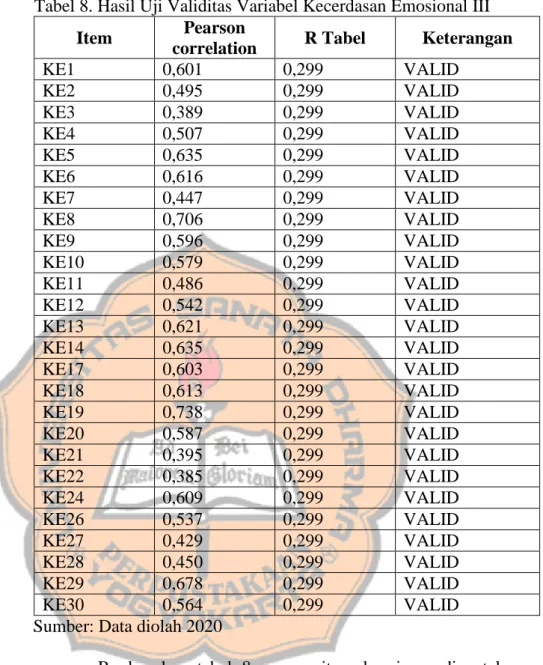

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Tabel 7. Hasil Uji Validitas Variabel Kecerdasan Emosional II Pearson Item R Tabel Keterangan correlation KE1 0,592 0,299 VALID KE2 0,501 0,299 VALID KE3 0,394 0,299 VALID KE4 0,530 0,299 VALID KE5 0,621 0,299 VALID KE6 0,613 0,299 VALID KE7 0,452 0,299 VALID KE8 0,695 0,299 VALID KE9 0,603 0,299 VALID KE10 0,587 0,299 VALID KE11 0,481 0,299 VALID KE12 0,533 0,299 VALID KE13 0,620 0,299 VALID KE14 0,616 0,299 VALID KE16 0,274 0,299 TIDAK VALID KE17 0,580 0,299 VALID KE18 0,607 0,299 VALID KE19 0,725 0,299 VALID KE20 0,574 0,299 VALID KE21 0,309 0,299 VALID KE22 0,405 0,299 VALID KE24 0,597 0,299 VALID KE26 0,517 0,299 VALID KE27 0,444 0,299 VALID KE28 0,470 0,299 VALID KE29 0,665 0,299 VALID KE30 0,550 0,299 VALID Sumber: Data diolah 2020 Dari tabel 7 dapat diketahui bahwa terdapat 1 pernyataan variabel kecerdasan emosional yang tidak valid yaitu item pernyataan ke-16 sehingga selanjutnya pernyataan tersebut dibuang dan peneliti melakukan uji validitas ulang untuk memastikan bahwa seluruh item valid..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. Tabel 8. Hasil Uji Validitas Variabel Kecerdasan Emosional III Pearson Item R Tabel Keterangan correlation KE1 0,601 0,299 VALID KE2 0,495 0,299 VALID KE3 0,389 0,299 VALID KE4 0,507 0,299 VALID KE5 0,635 0,299 VALID KE6 0,616 0,299 VALID KE7 0,447 0,299 VALID KE8 0,706 0,299 VALID KE9 0,596 0,299 VALID KE10 0,579 0,299 VALID KE11 0,486 0,299 VALID KE12 0,542 0,299 VALID KE13 0,621 0,299 VALID KE14 0,635 0,299 VALID KE17 0,603 0,299 VALID KE18 0,613 0,299 VALID KE19 0,738 0,299 VALID KE20 0,587 0,299 VALID KE21 0,395 0,299 VALID KE22 0,385 0,299 VALID KE24 0,609 0,299 VALID KE26 0,537 0,299 VALID KE27 0,429 0,299 VALID KE28 0,450 0,299 VALID KE29 0,678 0,299 VALID KE30 0,564 0,299 VALID Sumber: Data diolah 2020 Berdasarkan tabel 8, semua item kuesioner dinyatakan valid dan dapat digunakan untuk penelitian. 2) Uji Validitas Tingkat Religiusitas Berdasarkan hasil uji coba yang telah dilakukan terhadap 80 responden maka diketahui bahwa kuesioner tingkat religiusitas yang berjumlah 9 pernyataan semuanya valid..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. Tabel 9. Hasil Uji Validitas Variabel Tingkat Religiusitas Pearson Item R Tabel Keterangan correlation RE1 0,668 0,299 VALID RE2 0,807 0,299 VALID RE3 0,835 0,299 VALID RE4 0,865 0,299 VALID RE5 0,781 0,299 VALID RE6 0,770 0,299 VALID RE7 0,745 0,299 VALID RE8 0,685 0,299 VALID RE9 0,472 0,299 VALID Sumber: Data diolah 2020 Berdasarkan tabel 9, semua item kuesioner dinyatakan valid dan dapat digunakan untuk penelitian. 3) Uji Validitas Sikap Etis Berdasarkan hasil uji coba yang telah dilakukan terhadap 80 responden maka diketahui bahwa kuesioner sikap etis yang berjumlah 12 pernyataan semuanya valid. Tabel 10. Hasil Uji Validitas Variabel Sikap Etis Pearson Item R Tabel Keterangan correlation KE1 0,820 0,299 VALID KE2 0,744 0,299 VALID KE3 0,706 0,299 VALID KE4 0,627 0,299 VALID KE5 0,629 0,299 VALID KE6 0,787 0,299 VALID KE7 0,792 0,299 VALID KE8 0,811 0,299 VALID Tabel 10. Hasil Uji Validitas Variabel Sikap Etis (lanjutan) Pearson correlation KE9 0,567 KE10 0,747 KE11 0,652 KE12 0,606 Sumber: Data diolah 2020 Item. R Tabel 0,299 0,299 0,299 0,299. Keterangan VALID VALID VALID VALID.

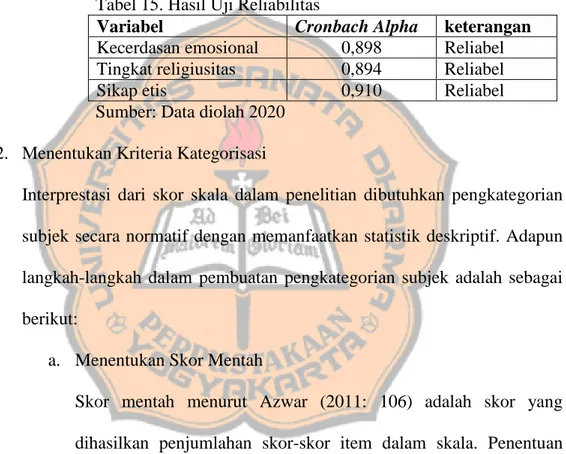

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. Berdasarkan tabel 10, semua item kuesioner dinyatakan valid dan dapat digunakan untuk penelitian. Hasil uji validitas untuk variabel kecerdasan emosional, tingkat religiusitas, dan sikap etis dapat dirangkum seperti pada tabel 10. Tabel 11. Rangkuman Uji Coba Validitas No. Variabel. 1 Kecerdasan emosional 2 Tingkat religiusitas 3 Sikap etis Sumber: Data diolah 2020. Jumlah Item 30 9 12. Butir yang Valid 26 9 12. Butir yang tidak Valid 4 -. b. Uji Reliabilitas Menurut Sugiarto (2017), uji reliabilitas (reliability testing) berkaitan dengan derajat konsistensi data dan stabilitas data atau temuan. Instrumen yang reliabel adalah instrumen yang bilamana dicobakan secara berulang-ulang kepada kelompok yang sama akan menghasilkan data yang sama, dengan asumsi tidak terdapat perubahan psikologis pada responden. Uji reliabilitas dapat dilakukan menggunakan Cronbach Alpha (Noor 2011). Apabila alpa > 0,60 maka disebut reliabel. Perhitungan dalam penelitian ini menggunakan bantuan program Statistical Package for Social Science (SPSS) for windows. Setelah dilakukan uji reliabilitas pada masing-masing variabel dengan menggunakan bantuan komputer SPSS 22 for windows diperoleh hasil sebagai berikut:.

Gambar

+7

Garis besar

Dokumen terkait

Perbedaan financial literacy mahasiswa Fakultas Ekonomi Universitas Sanata Dharma berdasarkan gender

Hasil Penelitian ini menunjukan bahwa tidak terdapat perbedaan financial literacy mahasiswa Fakultas Ekonomi Universitas Sanata Dharma berdasarkan gender yang berarti

Hasil penelitian ini menunjukkan bahwa mahasiswa Program Studi Bimbingan dan Konseling Universitas Sanata Dharma angkatan 2014, memiliki tingkat Adversity

Populasi dalam penelitian ini adalah para mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang masih aktif sampai dengan semester genap

Berdasarkan hasil penelitian butir item menunjukkan kreativitas mahasiswa angkatan 2016 Program Studi Bimbingan dan Konseling Universitas Sanata Dharma Yogyakarta,

Hasil penelitian ini menunjukkan bahwa 1 pendidikan etika tidak berpengaruh signifikan terhadap penilaian etis mahasiswa sehingga tidak terdapat perbedaan penilaian etis

Perlu adanya Penelitian lanjutan untuk melihat adanya pengaruh tingkat pengetahuan terhadap sikap dan Tindakan swamedikasi maag pada Mahasiswa Universitas Sanata Dharma

Skripsi berjudul : Pengaruh Kecerdasan Intelektual Dan Kecerdasan Emosional Terhadap Perilaku Etis Mahasiswa Akuntansi Dalam Praktik Pelaporan Laporan Keuangan

hal ini menunjukkan bahwa 58,9% minat beli mahasiswa program studi S1 Akuntansi Universitas Sanata Dharma Yogyakarta di Tokopedia dapat dijelaskan oleh variabel celebrity endorser,