PENGARUH KEBIJAKAN DEVIDEN, KEBIJAKAN HUTANG

DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi kasus pada perusahaan manufaktur yang terdaftar di BEI

periode 2012-2015)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata 1 pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Disusun oleh :

ANANDIA PUTRI NUR FATMALA

B100140287

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMASIYAH SURAKARTA

2018

1

PENGARUH KEBIJAKAN DEVIDEN, KEBIJAKAN HUTANG

DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi kasus pada perusahaan manufaktur yang terdaftar di BEI

peroiode 2012-2015)

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh kebijakan dividen, kebijakan hutang dan profitabilitas terhadap nilai perusahaan. Penelitian ini menggunakan populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2012-2015. Metode pengumpulan data menggunakan purposive sampling. Jumlah sampel menggunakan 80 sampel. Sedangkan data analisis yang digunakan adalah uji asumsi klasik dan uji hipotesis serta analisis regresi. Hasil penelitian ini menunjukkan bahwa : Kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan, Kebijakan Hutang tidak berpengaruh signifikan terhadap nilai perusahaan, Profitabilitas berpengaruh signifikan terhadap nilai perusahaan, Kebijakan dividen, kebijakan hutang dan profitabilitas secara bersama-sama berpengaruh signifikan terhadap nilai perusahaan.

Kata Kunci : Nilai Perusahaan, Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas

ABSTRACT

The aim of this research is to test the influence of dividend policy, debt policy and profitability toward corporate value. This research uses manufacturing companies population that listed on Indonesian Stock Exchange with the observation period 2012-2015. Data collection method used purposive sampling method. The amount of sampling using 80 samples. While the analytical data used are classical assumption and hypothesis testing and regression analysis. The result of this study show that dividend policy has significant on corporate value, debt policy has not significant on corporate value, profitability has significant on corporate value, dividend policy, debt policy and profitability together have positif significant effect on the value of the company.

2 1. PENDAHULUAN

Perkembangan dunia bisnis saat ini mengalami kemajuan yang sangat pesat serta persaingan yang begitu ketat. Saat perusahaan semakin berkembang, maka tingkat kesenjangan sosial dan kerusakan lingkungan pun semakin tinggi karena adanya aktivitas perusahaan yang tidak terkendali terhadap berbagai sumber daya untuk meningkatkan laba perusahaan.

Sebuah perusahaan memiliki tujuan jangka pendek dan jangka panjang. Dalam jangka pendek perusahaan bertujuan memperoleh laba secara maksimal dengan menggunakan sumber daya yang ada. Sementara dalam jangka panjang tujuan utama perusahaan adalah memaksimalkan nilai perusahaan. Sedangkan menurut pandangan manajemen keuangan, tujuan perusahaan pada dasarnya adalah mengoptimalkan nilai perusahaan. Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera pula stakeholdernya.

Nilai perusahaan merupakan nilai pasar atau surat berharga hutang dan ekuitas perusahaan yang beredar (Keown, 2004:16) dalam Desi dan Altje (2014). Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Besarnya dividen dapat mempengaruhi harga saham. Apabila dividen yang dibayarkan tinggi kepada pemegang saham kecil maka harga saham perusahaan yang membagikannya tersebut juga rendah. Dengan deviden yang besar akan meningkatkan nilai

3

keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi akan membuat nilai perusahaan juga akan tinggi.

Selain itu kebijakan hutang juga dapat dihubungkan dengan nilai perusahaan. Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh perusahaan menggunakan pendanaan hutang.

Suatu perusahaan untuk dapat melangsungkan aktivitas operasinya, haruslah berada dalam keadaan yang menguntungkan. Tanpa adanya keuntungan akan sulit bagi perusahaan untuk menarik modal dari luar. Perusahaan yang memiliki tingkat profitabilitas yang tinggi akan diminati sahamnya oleh investor. Sehingga, dengan demikian profitabilitas dapat mempengaruhi nilai perusahaaan.

Dengan demikian, penulis memilih dan menentukan judul penelitian yaitu : “ Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan (Studi kasus pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2015).

Berdasarkan latar belakang masalah yang telah dikemukakan, maka permasalahan yang menjadi pusat perhatian dalam penelitian ini antara lain : Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan, Apakah kebijakan hutang berpengaruh terhadap nilai perusahaan, Apakah profitabilitas berpengaruh terhadap nilai perusahaan?, Apakah kebijakan dividen, kebijakan hutang dan profitabilitas berpengaruh terhadap nilai perusahaan?

Sedangkan Tujuan dalam peneitian ini adalah Untuk memberikan bukti empiris tentang pengaruh kebijakan deviden terhadap nilai perusahaan, Untuk memberikan

4

bukti empiris tentang pengaruh kebijakan hutang terhadap nilai perusahaan, Untuk memberikan bukti empiris tentang pengaruh profitabilitas terhadap nilai perusahaan, Untuk memberikan bukti empiris tentang pengaruh kebijakan dividen, kebijakan hutang dan profitabilitas terhadap nilai perusahaan.

2. METODE PENELITIAN

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia dari tahun 2012-2015 yaitu sebanyak 144 perusahaan. Teknik sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu sample yang ditarik dengan menggunakan pertimbangan, didapatkan 80 sampel yang di gunakan dalam sampel penelitian.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif berupa laporan keuangan yang dipublikasikan tahunan oleh Bursa Efek Indonesia selama empat tahun berturut-turut dari periode tahun 2012 sampai dengan tahun 2015 melalui penelusuran dari www.idx.com .

Teknik analisis data yang digunakan adalah uji asumsi klasik, uji regresi linier berganda, uji ketepatan parameter (uji t), uji ketepatan model (uji F), dan uji koefisien determinasi (

5 3. HASIL DAN PEMBAHASAN

3.1 Hasil Uji Asumsi Klasik

Tabel IV.1

Hasil pengujian normalitas

Kolmogrov-Smirnov-Z 0.133 Data Berdistribusi

Asymp. Sig. (2-tailed) 0.000 Normal

Pengujian normalitas residual kini menunjukkan bahwa model regresi sudah memiliki nilai residual yang bedistribusi normal. Hal ini ditunjukkan dengan nilai probabilitas uji Kolmogorov Smirnov berada di atas 0,05. Jumlah data yang menghasilkan nilai residual yang berdisribusi normal adalah sebanyak 80 sampel.

Tabel IV.2

Hasil Pengujian Multikolonieritas

Model Tolerance VIF Keterangan

DPR 0,92 1,086

Tidak terjadi multikolonieritas

DER 0,998 1,002

ROE 0,919 1,088

Dari hasil tersebut menunjukkan bahwa tidak ada satupun variabel bebas yang mempunyai nilai tolerance lebih kecil dari 0,1. Begitu juga nilai VIF masing-masing variabel tidak ada yang lebih besar dari 10. Dengan demikian

6

dapat disimpulkan bahwa tidak ada korelasi yang sempurna antara variabel bebas (independent), sehingga model regresi ini tidak ada masalah multikolonieritas

Tabel IV.3

Hasil Pengujian Heteroskedastisitas

Variabel Rs Sig. Keterangan

DPR 0,242 0,31

Tidak terjadi heteroskedastisitas

DER 0,086 0,45

ROE 0,48 0,675

Berdasarkan hasil perhitungan dengan menggunakan bantuan program SPSS 20.0 for windows diperoleh nilai untuk masing-masing variabel dengan probability lebih besar dari 0,05. Perbandingan antara probability dengan signifikansi yang sudah ditentukan diketahui bahwa nilai probability masing-masing variabel lebih besar dari 0,05; sehingga menunjukkan bahwa model regresi dalam penelitian ini tidak terdapat permasalahan heteroskedastisitas.

3.2 Uji Regresi Linier Berganda

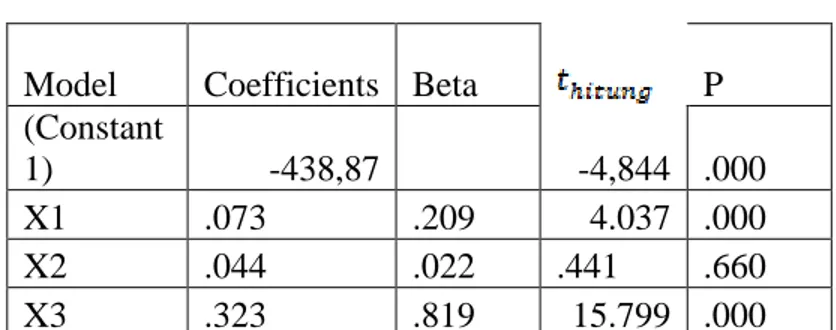

Tabel IV.4

Hasil Pengujian Regresi Linier Berganda

Model Coefficients Beta P

(Constant

1) -438,87 -4,844 .000

X1 .073 .209 4.037 .000

X2 .044 .022 .441 .660

7

Berdasarkan table IV.4 yang merupakan hasil pengujian regresi linier berganda dapat di buat persamaan regresi sebagai berikut :

Y = -438,874 + 0,73 +0,044 + 0,323 + e

Persamaan regresi diatas diketahui bahwa nilai koefisien regresi untuk variabel Kebijakan Dividen ( ), Kebijakan Hutang ( ), Profitabilitas ( ) yang berparameter positif, hal ini menunjukkan bahwa ketiga variabel tersebut memberikan kontribusi yang positif terhadap nilai perusahaan.

Hasil perhitungan menunjukkan bahwa profitabilitas mempunyai nilai koefisien beta sebesar 0,819 jauh lebih besar jika di bandingkan dengan variabel yang lainnya. Hal ini menunjukkan bahwa profitabilitas paling dominan berpengaruh terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3.3 Hasil Uji Ketepatan Parameter (Uji t) Tabel IV.5

Hasil Uji Ketepatan Parameter (Uji t)

Model P Keterangan X1 4.037 .000 Ho ditolak X2 .441 .660 Ho diterima X3 15.799 .000 Ho ditolak

Berdasarkan tabel 5, hasil pengujian ketepatan parameter (uji t) dapat dijelaskan sebagai berikut :

8 a. Kebijakan Dividen (DPR)

Hasil analisis untuk pengaruh kebijakan dividen terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia diperoleh nilai sebesar

4,037 (p= 0,000). Berdasarkan hasil perhitungan diketahui bahwa nilai (4,037) > (1,992) dengan p < 0,05; maka Ho ditolak, yang berarti bahwa kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

b. Kebijakan Hutang (DER)

Hasil analisis untuk pengaruh kebijakan hutang terhadap nilai perusahaan manufaktur yang terdaftar di BEI diperoleh nilai sebesar 0,441 (p=0,660). Berdasarkan hasil perhitungan diketahui bahwa nilai (0,441) < (1,992)

dengan p > 0,05; maka Ho diterima, yang berarti bahwa kebijakan hutang tidak berpengaruh signifikan terhadap nilai perusahaan manufaktur yang terdaftar di BEI. c. Profitabilitas (ROE)

Hasil analisis untuk pengaruh profitabilitas terhadap nilai perusahaan manufaktur yang terdaftar di BEI diperoleh nilai sebesar (15,799) (p=0,000). Berdasarkan hasil perhitungan diketahui bahwa nilai (15,799) > (1,992) dengan p < 0,05; maka Ho ditolak, yang berarti bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan manufaktur yang terdaftar di BEI.

9 3.4 Hasil Uji Ketepatan Model (Uji F)

Berdasarkan hasil analisis Uji F diperoleh nilai (109,941) >

(2,68) dengan p < 0,05 maka Ho ditolak, hal ini berarti bahwa kebijakan

dividen, kebijakan hutang dan profitabilitas secara bersama-sama berpengaruh signifikan terhadap nilai perusahaan manufaktur yang terdaftar di BEI.

3.5 Hasil Uji Koefisien Determinasi (

Dalam analisis regresi berganda diperoleh angka koefisien determinasi atau sebesar (0,813). Hal ini berarti variasi perubahan nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (80%) dapat dijelaskan oleh variabel kebijakan dividen, kebijakan hutang dan profitabilitas, sementara sisanya sebesar (20%) diterangkan oleh varibel lain diluar model.

4. PENUTUP

Berdasarkan hasil penelitian tentang kebijakan dividen, kebijakan hutang dan profitabilitas terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dapat ditarik kesimpulan sebagai berikut :

1) Kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan pada level of signifikan 5% sehingga yang menyatakan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan diterima kebenarannya.

10

2) Kebijakan Hutang tidak berpengaruh signifikan terhadap nilai perusahaan , sehingga yang menyatakan kebijakan hutang berpengaruh negatif terhadap nilai perusahaan ditolak kebenarannya.

3) Profitabilitas berpengaruh terhadap nilai perusahaan , sehingga yang menyatakan bahwa profitabilitas berpengaruh positif diterima kebenarannya. 4) Kebijakan dividen, kebijakan hutang dan profitabilitas secara bersama-sama

berpengaruh signifikan terhadap nilai perusahaan, sehingga yang menyatakan bahwa kebijakan dividen, kebijakan hutang dan profitabilitas secara bersama-sama berpengaruh terhadap nilai perusahaan diterima kebenarannya.

Koefisien determinasi mengungkapkan bahwa variabel independen mampu menjelaskan variasi variabel dependen sebesar 80% dan sisanya dijelaskan variabel independen lain diluar model penelitian.

Penelitian ini diharapkan bermanfaat bagi calon investor, bagi peneliti dan untuk penelitian selanjutnya agar lebih memperluas jangkauan penelitian dengan mencari faktor-faktor lain yang dapat berpengaruh terhadap nilai perusahaan.

DAFTAR PUSTAKA

Adibah, Nuraini. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen dan Profitabilitas terhadap Kebijakan Hutang. Skripsi. Yogyakarta : Fakultas Ekonomi, Universitas Muhammadiyah Yogyakarta. Alfredo Mahendra, Luh Gede Sri Artini dan A.A Gede Suarjaya.2012.” Pengaruh

Kinerja Keuangan terhadap Nilai Perusahaan pada Perusahaan Manufaktur di BEI”.Jurnal Manajemen, Strategi Bisnis dan Kewirausahaan 6(2).

11

Ayu Sri dan Ary Wijaya. 2013. ”Pengaruh Struktur Modal, Profitabilitas dan Ukuran Perusahaan pada Nilai Perusahaan”. E-Jurnal Akuntansi Universitas Udayana.4.2:358-372.

Ciaran,Walsh.2003.key management ratios: Rasio-rasio manajemen penting penggerak dan pengendali bisnis. Terjemahan oleh Shalahuddin Haikal.2004.Jakarta:Erlangga

Daud, Ruflah M. dan Abrar Amri.2008. Pengaruh Intellectual Capital dan Corporate Social Responsibility terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan Manufaktur di BEI). Jurnal Telaah & Riset Akuntans, 1(2), Juli 2008, h: 213-231.

Desi Irayanti dan Altje L.2014.”Analisis kinerja keuangan pengaruhnya terhadap nilai perusahaan pada industri makanan dan minuman di BEI”. Jurnal EMBA.2 (3):1473-1482

Elva, Nuraina.2012 ”Pengaruh Kepemilikan Institusioanal dan Ukuran Perusahaan terhadap Kebijakan Hutang dan Nilai Perusasahaan (Studi pada perusahaan manufkatur yang terdaftar di BEI)”. AKRUAL 4(1):510-70.

Gusti Ayu Made Ervina Rosiana, Gede Juliarsa dan Maria M. Ratna Sari.2013. “Pengaruh Pengungkapan CSR terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Pemoderasi”. E-Jurnal Akuntansi Universitas Udayana 5.3:723-738.

Leli Amnah Gunawan.2011.” Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Tingkat Suku Bunga terhadap Nilai Perusahaan”.Jurnal Investasi7(1): 31-45.

Mggee Senata. 2016. Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan yang Tercatat di Indeks LQ-45 Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskill 6(01).

Michell Suharli.2007.” Pengaruh Profitability dan Investment Opportunity Set terhadap Kebijakan Dividen Tunai dengan Likuiditas sebagai Variabel Penguat”.Jurnal Akuntasi dan Keuangan 9(1): 9-17.

Ni Luh Putu R dan I Ketut Mustanda.”Pengaruh Struktur Modal, Kebijakan Dividen dan Keputusan Investasi terhadap Nilai Perusahaan”.Skripsi.Bali:Fakultas Ekonomi dan Bisnis, Universitas Udayana

Nur, Achmad.2016.Buku Latihan METODOLOGI PENELITIAN BISNIS.Surakarta Pancawati, Hardiningsih.2009.”Determinan Nilai Perusahaan”.JAI.5(2):231-250 Purwanto, Agus. 2011. Pengaruh Tipe Industri, Ukuran Perusahaan, Profitabilitas

terhadap Corporate Social Resposibility. Jurnal Akuntansi & Auditing, 8(1) : 1-94.

Ridwan S. Sudjaja, MSBA dan Inge Barlian.2003. Manajemen Keuangan 2edisi ke 4. Jakarta : Literata Lintas Media

Rika dan Islahuddin.2008.”Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai variabel Moderating pada Perusahaan Manufaktur terhadap yang terdaftar di BEI”. Skripsi. Semarang : Fakultas Ekonomi dan Bisnis, Universitas Diponegoro.

12

Rika, Nurlela dan Islahudin. 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating. Simposium Nasional Akuntansi XI.

Rizka Putri dan Ratih Handayani.2009.”Pengaruh Kepemlikan Manajerial, Kepemilikan Institusional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow dan Kebijakan Hutang Perusahaan”.Jurnal Bisnis dan Akuntansi.11(3):189-207 Singh, I. and J- L.W.M. Zahn. 2008. Determinants of Intellectual Capital Disclosure

in Prospectuses of Initial Public Offerings. Accounting and Business Research, 38 (5), 409-431.

Stephani dan Agus.2014.”Pengaruh Struktur Kepemilikan dan Kebijakan Keuangan terhadap Nilai Perusahaan”Diponegoro Journal of Accounting.3(2):1-12.

Syofian, S. 2013. Metodologi Penelitian Kuantitatif edisi 1, Jakarta : Kencana Premadia Grup

Ta’dir Eko, Parengkuan Tommy dan Ivone, S.Saerang.2014.”Struktur Modal, Ukuran Perusahaan dan Risiko Perusahaan terhadap Nilai Perusahaan Otomotif yang terdaftar di BEI”.Jurnal EMBA.2(2):879-889

Tatang Ary Gumanti.2013.Kebijakan dividen.Yogyakarta:UPP STIM YKPN

Umi Mardiyati, Gatot Nazir dan Ria Putri.2012”Pengaruh Kebijakan Deviden, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan”.Jurnal Riset Manajemen Sains Indonesia(JRMSI).3(1)

Wahyu Widarjo. 2011. “ Pengaruh Modal Intelektual dan Pengungkapan Modal Intelektual pada Nilai Perusahaan yang Melakukan Initial Public Offering”. Jurnal Akuntansi dan Keuangan Indonesia. 8(2).

Waryanti, 2009. Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sosial Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Skripsi. Semarang : Fakultas Ekonomi, Universitas Diponegoro.

Yulia Efni.2017. ”The Mediating Effect of Investment Decisions and Financing Decisions on The Effect of Corporate Risk and Dividend Policy against Corporate Value”. Journal of Advanced Research in Law and Economics 1(23): 40 – 51.