10 2.1 Definisi Sistem Pengendalian Internal

Dalam rangka pencapaian visi, misi, dan tujuan serta pertanggung jawaban kegiatan Instansi Pemerintah, pimpinan Instansi Pemerintah wajib menerapkan setiap unsur dari Sistem Pengendalian Internal. Untuk memastikan bahwa Sistem Pengendalian Intern tersebut sudah dirancang dan di implementasikan dengan baik, dan secara memadai diperbaharui untuk memenuhi keadaan yang terus menerus melakukan perubahan perlu dilakukan pemantauan secara terus-menerus. Pimpinan Instansi Pemerintah melakukan pemantauan antara lain melalui evaluasi terpisah atas Sistem Pengendalian Internya masing-masing untuk mengetahui kinerja dan efektivitas Sistem Pengendalian Intern serta cara menigkatkannya. Pemantauan juga berguna untuk mengidentifikasi, mengatasi resiko utama seperti penggelapan, pemborosan, penyalahgunaan, dan salah kelola.

Pasal 58 ayat (1) dan ayat (2) Undang-Undang Nomor 1 Tahun 2004 mengenai Sistem Pengendalian Intern dalam Peraturan Pemerintah ini dilandasi pada pemikiran bahwa Sistem Pengendalian Intern dalam Peraturan Pemerintah ini dilandasi pada pemikiran bahwa Sistem Pengendalian Intern melekat sepanjang kegiatan, dipengaruhi oleh sumber daya manusia, serta hanya memberikan keyakinan yang memadai, bukan keyakinan mutlak.

2.1.1 Pengertian Sistem Pengendalian Internal

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah menyatakan bahwa :

“Sistem Pengendalian Internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem Pengendalian Internal Pemerintah, yang kemudian disingkat SPIP adalah Sistem Pengendalian Internal yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah.”

Sistem Pengendalian Internal merupakan kegiatan pengendalian terutama atas pengelolaan sistem informasi yang bertujuan untuk memastikan akurasi dan kelengkapan informasi. Kegiatan pengendalian atas pengelolaan informasi meliputi Pengendalian Umum dan Pengendalian Aplikasi, yang masing-masing akan dijelaskan sebagai berikut :

a. Pengendalian Umum

Pengendalian ini meliputi pengamanan sistem informasi, pengendalian atas pengembangan dan perubahan perangkat lunak aplikasi, pengendalian atas perangkat lunak sistem, pemisahan tigas, dan kontinuitas pelayanan.

b. Pengendalian Aplikasi

Pengendalian ini meliputi pengendalian otorisasi, pengendalian kelengkapan,pengendalian akurasi, dan pengendalian terhadap keandalan pemrosesan dan file data.

Pengendalian internal dirancang, diimplementasikan, dan dipelihara oleh manajemen dan karyawan lain untuk menangani risiko bisnis di dalam suatu organisasi dan risiko kecurangan yang diketahui (identified business and fraud risks) mengancam pencapaian tujuan entitas, seperti pelaporan keuangan yang andal. Pengendalian selalu merupakan jawaban (response) untuk menangkal (mitigate) suatu ancaman. Pengendalian yang tidak merupakan jawaban untuk menangkal ancaman, adalah kesia-siaan (redundant). Menurut AICPA dalam Statement On Auditing Standard No.1, dalam Basalamah (2008:135) definisi pengendalian internal sebagai berikut :

“Pengendalian internal terdiri dari rencana organisasi serta seluruh metode koordinasi dan pengukuran yang diterapkan oleh perusahaan untuk menjaga aktivanya, menguji keakuratan dan keandalan data akuntansinya, mendukung efisiensi operasioanalnya, serta mendorong dipatuhinya kebijakan-kebijakan manejerial yang telah ditetapkan”.

Laporan COSO dalam Sunarto (2003:137) mendefinisikan pengendalian internal sebagai berikut :

“Pengendalian internal ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, personal satuan usaha lainnya, yang dirancang untuk mendapatkan keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut : 1) Keandalan pelaporan keuangan, 2) Kesesuaian dengan undang-undang dan peraturan yang berlaku, 3) Efektifitas dan efisiensi kegiatan operasi”.

Menurut COSO dalam Rahayu dan Suhayati (2009) pengendalian intern adalah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen dan personel lainnya untuk memberikan keyakinan memadai guna mencapai keandalan pelaporan keuangan, menjaga kekayaan dan catatan organisasi, kepatuhan terhadap hukum dan peraturan dan efektivitas dan efisiensi operasi.

Jadi dapat disimpulkan bahwa pengendalian internal adalah suatu proses yang berkaitan dengan prosedur-prosedur yang harus dipatuhi dalam proses operasional organisasi atau perusahaan agar tujuan dari organisasi atau perusahaan dapat tercapai.

2.1.2 Unsur-Unsur Sistem Pengendalian Internal Pemerintahan

Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Internal Pemerintah menyebutkan bahwa:

“SPIP terdiri dari unsur-unsur berikut: lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan.”

Unsur-unsur SPIP dapat diuraikan sebagai berikut:

1. Lingkungan Pengendalian

Pimpinan Instansi Pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan Sistem Pengendalian Internal dalam lingkungan kerjanya. Lingkungan pengendalian terdiri dari:

b. Komitmen terhadap kompetensi; c. Kepemimpinan yang kondusif;

d. Pembentukan struktur organisasi yang sesuai dengan kebutuhan; e. Pendelegasian wewenang dan tanggung jawab yang tepat;

f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia;

g. Perwujudan peran aparat pengawasan intern pemerintah yang efektif; h. Hubungan kerja yang baik dengan Instansi Pemerintah terkait.

2. Penilaian Resiko

Dalam rangka penilaian resiko, pimpinan Instansi Pemerintah menetapkan tujuan instansi pemerintah dan tujuan pada tingkatan kegiatan, dengan berpedoman pada peraturan perundang-undangan. Penilaian resiko terdiri dari:

a. Penetapan tujuan instansi secara keseluruhan b. Penetapan tujuan pada tingkatan kegiatan c. Identifikasi resiko

d. Analisis resiko

e. Mengelola resiko selama perubahan

3. Kegiatan Pengendalian

Pimpinan Instansi pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dari sifat dan tugas dan

fungsi yang bersangkutan. Penyelenggaraan kegiatan pengendalian terdiri dari:

a. Reviu atas kinerja Instansi Pemerintah yang bersangkutan; b. Pembinaan sumber daya manusia;

c. Pengendalian atas pengelolaan sistem informasi; d. Pengendalian fisik atas aset;

e. Penetapan dan reviu atas indikatir dan ukuran kinerja; f. Pemisahan fungsi;

g. Otorisasi atas transaksi dan kejadian yang penting;

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian; i. Pembatasan akses atas sumber daya dan pencatatannya;

j. Akuntabilitas terhadap sumber daya dan pencatatannya; dan

k. Dokumentasi dan kejadian penting atas Sistem Pengendalian Intern.

4. Informasi dan Komunikasi

Pimpinan Instansi pemerintah wajib mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Komunikasi atas informasi wajib diselenggarakan secara efektif.

a. Informasi b. Komunikasi

5. Pemantauan

Pimpinan Instansi pemerintah wajib melakukan pemantauan Sistem Pengendalian Internal melalui:

a. Pemantauan berkelanjutan b. Evaluasi terpisah

c. Penyelesaian audit

2.1.3 Tujuan Sistem Pengendalian Internal

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 Sistem Pengendalian Internal Pemerintah sendiri memiliki tujuan untuk mencapai kegiatan pemerintahan yang efektif dan efisien, perlindungan aset Negara, keterandalan laporan keuangan, kepatuhan pada perundang-undangan dan peraturan serta kebijakan yang berlaku.

Arens et. Al. (198:2011) yang dialih bahasakan oleh Herman Wibowo memaparkan tiga tujuan umum manajemen dalam merancang sistem pengendalian internal yang efektif, yaitu:

1. Reliability Of Financial Reporting

2. Efficiency and Effectiveness Of Operations 3. Compliance With Laws and Regulations

Pengendalian dalam perusahaan akan mendorong pemakaian sumber daya secara efektif dan efisien untuk mengoptimalkan sasaran-sasaran perusahaan. Tujuan yang penting dari pengendalian ini adalah memperoleh

informasi keuangan dan non-keuangan yang akurat tentang operasi perusahaan untuk keperluan pengambilan keputusan. Manajemen harus menguji efektifitas pelaksanaan pengendalian untuk menentukan apakah pengendalian sudah berjalan seperti yang telah dirancang dan apakah orang yang melaksanakan memiliki kewenangan serta kualifikasi yang diperlukan untuk melaksanakan pengendalian secara efektif.

2.1.4 Pihak yang Bertanggung Jawab atas Sistem Pengendalian Internal

Menurut Mulyadi (2002:182) terdapat pihak-pihak yang bertanggung jawab atas pengendalian internal organisasi, diantaranya adalah:

1. Manajemen

2. Dewan komisaris dan komite audit 3. Auditor intern

4. Personel lain entitas 5. Auditor independen

Pihak-pihak yang bertanggung jawab atas pengendalian internal organisasi dapat diuraikan sebagai berikut:

1. Manajemen

Manajemen bertanggung jawab untuk mengembangkan dan menyelenggarakan secara efektif pengendalian intern organisasinya. Direktur utama perusahaan bertanggung jawab untuk menciptakan

atmosfer pengendalian di tingkat puncak, agar kesadaran terhadap pentingnya pengendalian menjadi tummbuh diseluruh organisasi. 2. Dewan komisaris dan komite audit

Dewan komisaris bertanggung jawab untuk menentukan apakah manajemen bertanggung jawab dalam mengembangkan dan menyelenggarakan pengendalian intern.

3. Auditor intern

Auditor intern bertanggung jawab untuk memeriksa dan mengevaluasi memadai atau tidaknya pengendalian intern entritas dan membuat rekomendasi peningkatannya

4. Personel lain entitas

Peran dan tanggung jawab semua personel lain yang menyediakan informasi atau yang menggunakan informasi yang dihasilkan oleh pengendalian intern harus ditetapkan dan dikomunikasikan dengan baik.

5. Auditor independen

Sebagai bagian dari prosedur auditnya terhadap laporan keuangan, auditor dapat menemukan kelemahan pengendalian intern kliennya, sehingga ia dapat mengkomunikasikan temuan auditnya tersebut kepada manajemen, komite audit, atau dewan komisaris. Berdasarkan temuan auditor tersebut, manajemen dapat melakukan peningkatan pengendalian inter entitas.

2.2 Komitmen Organisasi

Pengertian Komitmen Organisasi menurut Syaripudin (2015:52) mengungkapkan bahwa :

“Komitmen organisasi menunjukkan suatu daya dari seseorang dalam mengidentifikasikan keterlibatannya dalam suatu bagian organisasi sehingga akan menimbulkan rasa ikut memiliki bagi karyawan terhadap organisasi.”

Menurut Luthans (dalam Eddy, 2011:292) menyatakan komitmen organisasi merupakan:

1. Keinginan yang kuat untuk menjadi anggota dalam suatu kelompok 2. Kemauan usaha yang tinggi untuk organisasi

3. Suatu keyakinan dan penerimaan terhadap nilai-nilai dan tujuan-tujuan organisasi.

Menurut Robbins dan Judge (2008:100) mendefinisikan komitmen organisasional adalah :

“Suatu keadaan di mana seorang karyawan memihak organisasi tertentu serta tujuan-tujuan dan keinginannya untuk mempertahankan keanggotaan dalam organisasi tersebut.”

Porter, Mowday dan Steers (2002) mendefiniskan komitmen organisasi yaitu :

“For purposes of instrument development, organizational commitment was defined here as the relative strength of an individual’s identification with and involvement in a particular organization (Porter & Smith, Note 4). It can be characterized by at least three related factors : (1) a strong belief in and acceptance of the organization’s goals and values; (2) a willingness to exert considerable effort on behalf of the organization; and (3) a strong desire to maintain membership in the organization.”

Dari definisi diatas dikatakan bahwa komitmen organisasi sebagai kekuatan yang bersifat relatif dari individu dalam mengidentifikasikan keterlibatan dirinya ke dalam bagian organisasi. Hal ini dapat ditandai dengan tiga hal, yaitu : (1) Penerimaan terhadap nilai-nilai dan tujuan organisasi; (2) Kesiapan dan kesediaan untuk berusaha dengan sungguh-sungguh atas nama organisasi; (3) Keinginan untuk mempertahankan keanggotaan di dalam organisasi.

Dari beberapa pengertian komitmen organisasi di atas bahwa komitmen organisasi adalah sikap yang ditunjukkan oleh individu dengan adanya identifikasi, keterlibatan serta loyalitas terhadap organisasi. Serta adanya keinginan untuk tetap bertahan berada dalam organisasi dan tidak bersedia untuk meninggalkan organisasinya dengan alasan apapun.

2.2.1 Jenis Komitmen Organisasi

Konsep komitmen organisasi telah didefinisikan dan diukur dengan berbagai cara yang berbeda. Meyer dan Allen (Eddy,2011) mengemukakan tiga komponen tentang komitmen organisasi :

1. Komitmen Afektif (Affective Commitment)

Dapat didefinisikan sebagai tingkat keterkaitan secara psikologis dengan organisasi berdasarkan seberapa baik perasaan mengenai organisasi. Komitmen ini muncul karena adanya dorongan kenyamanan, keamanan, dan manfaat lain yang dirasakan dalam suatu organisasi yang tidak diperoleh dari tempat lain.

Yaitu keterikatan anggota secara psikologis pada organisasi karena biaya yang ditanggung sebagai konsekuensi keluar organisasi. Anggota akan cenderung memilih daya tahan atau komitmen yang tinggi dalam keanggotaan jika pengorbanan akibat keluar organisasi semakin tinggi. 3. Komitmen Normatif (Normative Commitment)

Timbul dari nilai-nilai karyawan. Karyawan bertahan menjadi anggota organisasi karena ada kesadaran bahwa berkomitmen terhadap organisasi merupakan hal yang memang seharusnya dilakukan. Keterikatan anggota secara psikologis dengan organisasi karena kewajiban moral untuk memelihara hubungan dengan organisasi.

Mayer dan Allen (Eddy,2011) merumuskan suatu definisi mengenai komitmen dalam berorganisasi sebagai suatu konstruk psikologis yang merupakan suatu karakteristik hubungan anggota organisasi dengan organisasinya dan memiliki implikasi terhadap keputusan individu untuk melanjutkan keanggotaannya dalam berorganisasi. Dari definisi tersebut anggota suatu organisasi yang memiliki komitmen terhadap organisasinya akan lebih dapat bertahan sebagai bagian dari organisasi dibandingkan anggota yang tidak memiliki komitmen terhadap organisai.

Menurut Dewi (2014:22) setiap pegawai memiliki dasar dan tingkah laku yang berbeda berdasarkan komitmen organisasi yang dimilikinya. Pegawai memiliki komitmen organisasi dengan dasar afektif memiliki tingkah laku berbeda dengan pegawai yang berdasarkan berkelanjutan (continuance) begitu pula dengan normatif. Karyawan dengan komponen afektif tinggi, tetap bergabung

dengan organisasi karena keinginan untuk tetap menjadi bagian anggota organisasi. Sedangkan karyawan dengan komponen continuance tinggi, tetap bergabung dengan organisasi tersebut karena membutuhkan keuntungan dari organisasi tesebut.

2.2.2 Karakteristik Komitmen Organisasi

Komitmen terhadap organisasi menggambarkan relatif kuatnya identifikasi individu dan keterlibatan di dalam organisasi. Menurut Sunyoto dan Burhanudin (2011:26) komitmen organisasi terdiri dari tiga komponen utama, yaitu:

1. Kepercayaan seseorang yang kuat dan menerima tujuan organisasi; 2. Kesediaan seseorang mengupayakan sekuat tenaga untuk menjadi

bagian dari organisasi; dan

3. Keinginan seseorang untuk memelihara keanggotaannya.

2.2.3 Aspek-apek Komitmen Organisasi

Morhead Griffin (2013:75) mengelompokkan komitmen organisasi menjadi tiga faktor :

1. Identifikasi dengan organisasi yaitu penerimaan tujuan organisasi, dimana penerimaan ini merupakan dasar komitmen organisasi. Identifikasi pegawai tampak melalui sikap menyetujui kebijakan organisasi, kesamaan nilai pribadi dan nilai-nilai organisasi, rasa kebanggaan menjadi bagian dari organisasi.

2. Keterlibatan yaitu adanya kesediaan untuk berusaha sungguh-sungguh pada organisasi. Keterlibatan sesuai peran dan tanggungjawab pekerjaan di organisasi tersebut. Pegawai yang memiliki komitmen tinggi memiliki kemungkinan untuk mengerjakan semua tugas dan tanggung jawab pekerjaan yang telah diberikan padanya.

3. Loyalitas yaitu adanya keinginan yang kuat untuk menjaga keanggotaan di dalam organisasi. Loyalitas terhadap organisasi merupakan evaluasi terhadap komitmen, serta adanya ikatan emosional dan keterikatan antara organisasi dengan pegawai. Pegawai dengan komitmen tinggi merasakan adanya loyalitas dan rasa memiliki terhadap organisasi.

2.2.4 Ciri-ciri Komitmen

Ciri-ciri karyawan yang memiliki komitmen menurut Morhead Griffin (2013:80) adalah sebagai berikut :

1. Bertanggung jawab

Karyawan yang memiliki komitmen memiliki rasa tanggung jawab yang tinggi. Hal ini merupakan pengidentifikasian atau penerimaan tanggung jawab yaitu bekerja keras untuk menyelesaikan suatu pekerjaan.

2. Konsisten

Suatu komitmen yang kecil atau tidak dihargai sering menjadi lebih buruk daripada tidak memiliki komitmen sama sekali. Konsistensi karyawan terhadap pekerjaan merupakan suatu hal yang sangat

penting, karena konsistensi dapat menimbulkan komitmen. Kepercayaan yang cukup beralasan yang beralasan yang berdasarkan pada kejujuran dan perilaku yang konsisten sepanjang waktu, yang mempertinggi reputasi seseorang secara besar-besaran atas komitmen yang konsisten.

3. Proaktif

Sebuah komiten dapat muncul apabila karyawan memiliki sikap proaktif terhadap semua hal yang menyangkut pekerjaannya, dengan sikap yang proaktif tersebut karyawan dapat menyelesaikan masalah-masalah perusahaan dengan lebih baik sehingga dengan sendirinya komitmen karyawan dapat timbul dengan sikap proaktif tersebut.

2.2.5 Faktor-Faktor yang mempengaruhi Komitmen Organisasi

Morhead Griffin (2013:82) membedakan faktor-faktor yang mempengaruhi komitmen terhadap perusahaan menjadi empat kategori, yaitu :

a. Karakteristik Personal

Pengertian karakteristik personal mencakup : usia, masa jabatan, motif berprestasi, jenis kelamin, ras, dan faktor kepribadian. Sedangkan tingkat pendidikan berkorelasi negatif dengan komitmen terhadap perusahaan. Karyawan yang lebih senior dan lebih lama bekerja secara konsiten menunjukkan nilai komitmen yang tinggi.

b. Karakteristik Pekerjaan

Karakteristik pekerjaan meliputi kejelasan serta keselarasan peran, umpan balik, tantangan pekerjaan, otonomi, kesempatan berinteraksi, dan dimensi inti pekerjaan. Biasanya, karyawan yang bekerja pada level pekerjaan yang lebih tinggi nilainya dan karyawan menunjukkan level yang rendah pada konflik peran dan ambigu cenderung lebih berkomitmen.

c. Karakteristik Struktural

Faktor-faktor yang tercakup dalam karakteristik struktural antara lain ialah derajat formalisasi, ketergantungan fungsional, desentralisasi, tingkat partisipasi dalam pengambilan keputusan, dan fungsi kontrol dalam perusahaan. Atasan yang berada pada organisasi yang mengalami desentralisasi pada pemilik pekerja kooperatif menunjukkan tingkat komitmen yang tinggi.

d. Pengalaman Bekerja

Pengalaman bekerja dipandang sebagai kekuatan sosialisasi yang penting. Pengalaman bekerja dipandang sebagai kekuatan sosialisasi yang penting, yang mempengaruhi kelekatan psikologis karyawan terhadap perusahaan. Pengalaman kerja terbukti berkorelasi positif dengan komitmen terhadap perusahaan sejauh mana menyangkut taraf seberapa besar karyawan percaya bahwa perusahaan memperhatikan minatnya.

2.3 Kecurangan (Fraud)

2.3.1 Pengertian Fraud

Kecurangan (fraud) menurut standar Institute of Internal Auditors (IIA) dalam Sawyer (2006:339) adalah suatu tindakan penipuan yang mencakup berbagai penyimpangan dan tindakan illegal yang ditandai dengan penipuan yang disengaja. Hal ini dapat dilakukan untuk manfaat atau merugikan organisasi dan oleh orang luar maupun di dalam organisasi.

Kecurangan (fraud) merupakan suatu perbuatan melawan hukum yang dilakukan oleh orang-orang dari dalam dan atau luar organisasi, dengan maksud untuk mendapatkan keuntungan pribadi dan atau kelompoknya yang secara langsung merugikan pihak lain (Hardianto, 2011:3). Hal ini termasuk berbohong, menipu, menggelapkan dan mencuri. Penggelapan disini dimaksudkan adalah dengan merubah kekayaan atau aset perusahaan yang dipercayakan kepadanya secara tidak wajar untuk kepentingan pribadi yang dapat merugikan perusahaan. Sedangkan menurut Black’s Law Dictionary dalam Kurniawati (2012), fraud didefinisikan sebagai:

“Mencakup semua macam yang dapat dipikirkan manusia, dan yang dapat diupayakan oleh seseorang untuk mendapatkan keuntungan dari orang lain dengan saran yang salah atau pemaksaan kebenaran, dan mencakup semua cara yang tak terduga, penuh siasat licik atau tersembunyi, dan setiap cara yang tidak wajar yang menyebabkan orang lain tertipu.”

Kitab Undang-undang Hukum Pidana (KUHP) dalam Tuanakotta (2007), menyebutkan beberapa pasal yang mencakup pengertian fraud seperti :

a. Pasal 362 : Pencurian (definisi KUHP) : mengambil barang sesuatu, yang seluruhnya atau sebagian kepunyaan orang lain, dengan maksud untuk dimiliki secara melawan hukum.

b. Pasal 372 : Penggelapan (definisi KUHP) : dengan sengaja dan melawan hukum memiliki barang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi yang ada dalam kekuasaannya bukan karena kejahatan.

c. Pasal 378 : Perbuatan curang (definisi KUHP) : dengan maksud untuk menguntungkan diri sendiri atau orang lain secara melawan hukum, dengan memakai nama palsu atau martabat palsu, dengan tipu muslihat, ataupun rangkaian kebohongan, menggerakkan orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi utang maupun menghapuskan piutang.

Definisi fraud juga diungkapkan menurut the Association of Certified Fraud Examiners (ACFE) dalam Kurniawati (2012):

“Perbuatan-perbuatan yang melawan hukum yang dilakukan dengan sengaja untuk tujuan tertentu (manipulasi atau memberikan laporan keliru terhadap pihak lain) dilakukan orang-orang dari dalam atau luar organisasi untuk mendapatkan keuntungan pribadi ataupun kelompok yang secara langsung atau tidak langsung merugikan pihak lain.”

Berdasarkan uraian definisi-definisi dari beberapa ahli diatas maka dapat disimpulakan bahwa kecurangan (fraud) merupakan suatu tindakan penyimpangan yang disengaja oleh individu atau kelompok dengan tujuan memperoleh keuntungan pribadi ataupun kelompok.

2.3.2 Jenis dan Pelaku Kecurangan (Fraud)

Menurut the Association of Certified Fraud Examiners (ACFE) dalam Kurniawati (2012) fraud diklasifikasikan menjadi 5 jenis.

Tabel 2.1 Jenis-jenis Fraud Jenis

Kecurangan

Korban Pelaku Penjelasan

Penggelapan uang atau kecurangan pekerjaan

Pegawai Pemberi kerja Pemberi kerja secara langsung atau tidak langsung mengambil hak dari pekerjaannya Kecurangan manajemen Pemegang saham Manajemen tingkat atas Manajemen tingkat atas memberikan penyajian yang salah pada informasi keuangan Kecurangan investasi

Investor Individu Individu menipu investor Kecurangan penyediaan Pembeli barang atau jasa Penjual barang atau jasa Mengenakan biaya yang berlebih atas barang atau jasa kepada pembeli Kecurangan pelanggan Penjual barang atau jasa Pelanggan Pelanggan meminta harga yang lebih kecil dari seharusnya. Sumber : the Association of Certified Fraud Examiners (ACFE) dalam

Association of Certified Fraud Examinations (ACFE) adalah salah satu asosiasi di USA yang mempunyai kegiatan utama dalam pencegahan dan pemberantasan kecurangan. Menurut The ACFE ada tiga kategori kecurangan, yaitu:

1. Kecurangan Laporan Keuangan (Financial Statement Fraud) Kecurangan Laporan Keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material Laporan Keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat financial atau kecurangan non financial.

2. Penyalahgunaan Aset (Asset Misappropriation)

Penyalahgunaan asset dapat digolongkan ke dalam „Kecurangan Kas‟ dan „Kecurangan atas Persediaan dan Aset Lainnya‟, serta pengeluaran-pengeluaran biaya secara curang (fraudulent disbursement).

3. Korupsi (Corruption)

Korupsi terbagi ke dalam pertentangan kepentingan (conflict of interest), suap (bribery), pemberian illegal (illegal gratuity), dan pemerasan (economic extortion). Fraud jenis ini bersifat simbiosis mutualisme sehingga seringkali tidak dapat dideteksi karena pihak yang bekerja sama menikmati keuntungan.

2.3.3 Faktor Penyebab Kecurangan (Fraud)

Faktor-faktor yang mendorong seseorang berperilaku menyimpang atau melakukan kecurangan (fraud) menurut Bologna dalam Soejono (2010:6) dapat dijelaskan dengan GONE Theory, yaitu :

1. Greed atau keserakahan, berkaitan dengan adanya perilaku serakah yang secara potensial ada di dalam diri setiap orang.

2. Opportunity atau kesempatan, berkaitan dengan keadaan organisasi atau instansi atau masyarakat yang sedemikian rupa sehingga terbuka kesempatan bagi seseorang untuk melakukan kecurangan terhadapnya.

3. Needs atau kebutuhan, berkaitan dengan faktor-faktor yang dibutuhkan oleh individu-individu untuk menunjang hidupnya yang menurutnya wajar.

4. Exposure atau pengungkapan, berkaitan dengan tindakan atau konsekuensi yang akan dihadapi oleh pelaku kecurangan apabila pelaku ditemukan melakukan kecurangan.

Sedangkan Menurut Oversights Systems Report on Corporate Fraud (2007), dalam Hardianto (2011:2) alasan utama yang menyebabkan terjadinya fraud adalah:

1. Adanya tekanan untuk memenuhi kebutuhan 2. Untuk mendapatkan keuntungan

3. Tidak menganggap apa yang dilakukannya adalah menyangkut termasuk fraud.

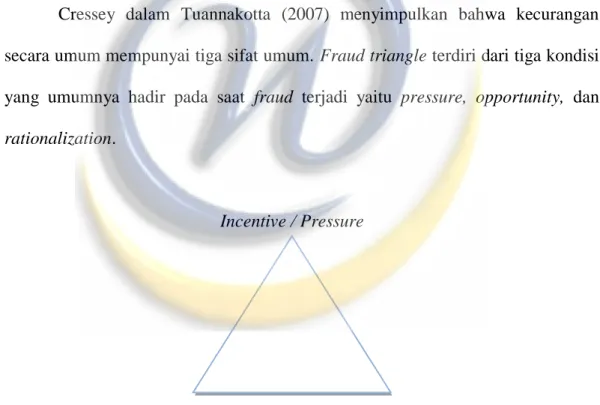

2.3.4 Fraud Triangle Teory

Penelitian ini menggunakan fraud triangle theory sebagai dasar teori utama nya. Berdasarkan teori ini ada tiga faktor yang menyebabkan seseorang melakukan kecurangan. Ketiga faktor tersebut digambarkan dalam segitiga kecurangan (fraud triangle). Menurut Kurniawati (2012), konsep segitiga kecurangan pertama kali diperkenalkan oleh Cressey. Melalui serangkaian wawancara dengan 113 orang melakukan penggelapan uang perusahaan yang disebutnya “trust violators” atau “pelanggar kepercayaan”.

Cressey dalam Tuannakotta (2007) menyimpulkan bahwa kecurangan secara umum mempunyai tiga sifat umum. Fraud triangle terdiri dari tiga kondisi yang umumnya hadir pada saat fraud terjadi yaitu pressure, opportunity, dan rationalization.

Incentive / Pressure

Opportunity Rationalizations

Sumber : Fraud Triangle Theory

Gambar 2.1 Fraud Triangle

a. Tekanan (pressure)

Menurut Salman (2005) dalam Kurniawati (2012) tekanan yaitu insentif yang mendorong orang melakukan kecurangan karena tuntutan gaya hidup, ketidakberdayaan dalam soal keuangan, perilaku gambling, mencoba-coba untuk mengalahkan sistem dan ketidakpuasan kerja. Montgomery et al., (2002) dalam Kurniawati (2012) mengatakan tekanan ini sesungguhnya mempunyai dua bentuk yaitu nyata (direct) dan bentuk persepsi (indirect). Bentuk merupakan tekanan yang nyata disebabkan oleh kondisi-kondisi kehidupan yang nyata yang dihadapi oleh pelaku yang mendorong untuk melakukan kecurangan. Kondisi tersebut dapat berupa kebiasaan sering berjudi, kecanduan obat terlarang, atau menghadapi persoalan keuangan. Tekanan dalam bentuk persepsi merupakan opini yang dibangun oleh pelaku yang mendorong untuk melakukan kecurangan seperti misalnya executive need. Dalam SAS No. 99, terdapat empat jenis kondisi yang umum terjadi pada pressure yang dapat mengakibatkan kecurangan. Kondisi tersebut adalah financial stability, external pressure, personal financial need dan financial targets.

b. Kesempatan (opportunity)

Menurut Montgomery et al., (2002) dalam Kurniawati (2012) kesempatan yaitu peluang yang menyebabkan pelaku secara leluasa menjalankan aksinya yang disebabkan oleh pengendalian internal yang lemah, ketidakdisiplinan, kelemahan dalam mengakses informasi, tidak ada mekanisme audit, dan sikap apatis. Hal yang paling menonjol di sini

adalah dalam hal pengendalian internal. Pengendalian internal yang tidak baik akan memberi peluang orang untuk melakukan kecurangan, SAS no. 99 menyebutkan bahwa peluang pada financial statements fraud dapat terjadi pada tiga kategori. Kondisi tersebut adalah nature of industry, ineffective monitoring, dan organizational structure.

c. Rasionalisasi (Rationalization)

Menurut Norbarani (2012) rasionalisasi merupakan sikap, karakter, atau serangkaian nilai-nilai etis yang memperbolehkan pihak-pihak tertentu untuk melakukan tindakan kecurangan, atau orang-orang yang berada dalam lingkungan yang cukup menekan yang membuat mereka merasionalisasi tindakan fraud. Rasionalisai adalah komponen penting dalam banyak kecurangan. Rasionalisasi menyebabkan pelaku kecurangan mencari pembenaran atas perbuatannya. Rasionalisasi merupakan bagian dari fraud triangle yang paling sulit diukur ( Skousen et al., 2009, dalam Norbarani, 2012).

2.4. Kerangka Pemikiran

Organisasi atau perusahaan sebagai badan hukum dipandang sebagai individu. Berkenaan dengan status tersebut organisasi dituntut berperilaku etis terhadap pekerja, konsumen, atau masyarakat pada umum- nya. Hal demikian dibuktikan dengan adanya berbagai tanggung jawab yang harus dipenuhi (Brooks dan Dunn, 2007; Ernawan, 2007).

Kecurangan pegawai adalah salah satu perilaku tidak etis yang menyimpang dari tugas pokok atau tujuan utama yang telah disepakati (Dijk, 2000). Perilaku tidak etis seharusnya tidak bisa diterima secara moral karena mengakibatkan bahaya bagi orang lain dan lingkungan (Beu dan Buckley, 2001).

Dalam praktiknya kecurangan pegawai memiliki gejala yang kompleks yang sangat bergantung pada interaksi antara karakteristik personal dengan fenomena asosial yang muncul, lingkungan, dan faktor psikologi yang kompleks (Buckley et al., 2008).

Pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain atau entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tujuan pengendalian operasional yang efektif dan efisien, keandalan laporan keuangan, dan kepatuhan terhadap hukum dan peraturan yang berlaku.

Sebagai suatu perusahaan maka diperlukan suatu pemahaman mengenai pengendalian internal yang akan diterapkan oleh pihak manajemen dalam pengambilan keputusan dalam organisasi, dimana jika hal ini diterapkan secara efektif maka dapat mencegah terjadinya kecurangan. Dengan diterapkannya pengendalian internal pada perusahaan profit maupun non profit dapat melindungi asset perusahaan dari fraud dan tentunya membantu manajemen dalam melaksanakan segala aktivitasnya.

Selain pengendalian internal yang diterapkan sebagai salah satu tindakan preventif dalam mencegah kemungkinan terjadinya fraud (kecurangan), maka salah satu hal yang mungkin dapat dilakukan untuk meminimalisir terjadinya

kecurangan tersebut adalah komitmen organisasi. Dalam hal ini, komitmen organisasi adalah loyalitas karyawan pada organisasinya dan proses yang berlanjut dimana anggota organisasi menunjukkan perhatian mereka terhadap keberhasilan organisasi.

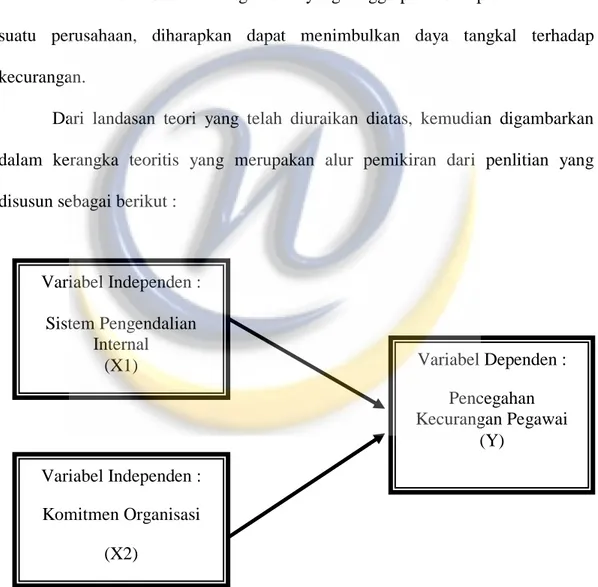

Dengan dibangun dan diimplementasikannya pengendalian internal dan menanamkan rasa komitmen organisasi yang tinggi pada setiap invidu dalam suatu perusahaan, diharapkan dapat menimbulkan daya tangkal terhadap kecurangan.

Dari landasan teori yang telah diuraikan diatas, kemudian digambarkan dalam kerangka teoritis yang merupakan alur pemikiran dari penlitian yang disusun sebagai berikut :

Gambar 2.2. Bagan Kerangka Pemikiran Variabel Independen : Sistem Pengendalian Internal (X1) Variabel Independen : Komitmen Organisasi (X2) Variabel Dependen : Pencegahan Kecurangan Pegawai (Y)

2.5 Hipotesis Pemikiran

Menurut Sekaran (2007: 135) hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara logis diantara dua variabel yang diungkapkan dalam bentuk pertanyaan secara logis.

2.5.1 Peranan Sistem Pengendalian Internal dalam Pencegahan Kecurangan Pegawai

Hubungan antara pengendalian internal dengan masalah kecurangan dalam suatu perusahaan sangat berkaitan. Dengan adanya pengendalian internal dalam sebuah perusahaan dipercaya dapat bermanfaat dalam hal mencegah terjadinya kecurangan dalam suatu perusahaan. Fraud dapat dikurangi bahkan dicegah dengan cara membudayakan sikap kejujuran, keterbukaan, dan saling membantu satu sama lain. Selain itu, pencegahan fraud dapat dilakukan dengan cara menghilangkan kesempatan untuk melakukan fraud, misalnya dengan menanamkan kesadaran bahwa setiap tindakan fraud akan mendapat sanksi yang setimpal.

Dalam teori akuntansi dan organisasi, pengendalian internal atau kontrol internal didefinisikan sebagai suatu proses, yang dipengaruhi oleh sumber daya manusia dan sistem teknologi informasi, yang dirancang untuk membantu organisasi mencapai suatu tujuan atau objektif tertentu. Pengendalian internal merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi. Ia berperan penting untuk mencegah dan mendeteksi kecurangan (fraud) dan melindungi sumber daya organisasi baik yang berwujud

(seperti mesin dan lahan) maupun tidak berwujud (seperti reputasi atau hak kekayaan intelektual seperti merek dagang).

Menurut Tuanakotta (2007), bahwa upaya mencegah fraud dimulai dari pengendalian internal. Disamping pengendalian internal, dua konsep penting lainnya adalah pencegahan fraud (fraud awareness) dan upaya menilai risiko terjadinya fraud (fraud risk assesement).

Peranan pengendalian internal dipengaruhi juga oleh sikap manajemen. Manajemen harus melindungi perusahaan dari setiap tindakan yang menimbulkan kerugian. Menajemen harus dapat mengidentifikasi apa yang harus dilindungi (seperti: asset perusahaan), risiko apa yang akan dihadapi, dan menyampaikan risiko tersebut (probability dan impact cost). Dengan memperhatikan faktor tersebut, manajemen kemudian membuat kebijakan –kebijakan dan strategi yang sesuai untuk mengembangkan struktur perusahaan dari implementasi pengendalian. Model preventif, investigative ataupun model corrective adalah suatu jalan mengembangkan pengendalian secara spesifik. Kebijakan bisnis dan hukum yang berlaku pada perusahaan membutuhkan manajemen yang menekankan pada keefektifan pengendalian internal dan kekuatan pada lingkungan pengendalian untuk melindungi asset perusahaan sehingga dapat mencegah terjadinya fraud.

Kecurangan selalu menjadi isu yang sulit. Pengimplementasian dari pengendalian internal setidaknya dapat mengurangi kolusi manajemen mengenai fraud.

2.5.2 Peranan Komitmen Organisasi dalam Pencegahan Kecurangan Pegawai

Hubungan antara komitmen organisasi dengan pencegahan fraud sangat berkaitan. Dengan adanya komitmen organisasi dalam sebuah perusahaan maka dipercaya akan bermanfaat dalam hal pencegahan kecurangan pegawai. Pada dasarnya komitmen organisasi merupakan kunci utama dalam mencegah dan mendeteksi fraud. Karyawan yang memiliki komitmen dalam bekerja, maka mereka akan memandang usaha dan kinerja yang mereka berikan terhadap organisasi memiliki makna yang positif bagi kesejahteraan individu. Sehingga apabila komitmen organisasi terhadap perusahaan tingi akan mendorong untuk mengetahui visi, misi, serta tujuan perusahaan tersebut dan meminimalisir tindakan penyimpangan yang terjadi di perusahaan tersebut.

Menurut Griffin (2013), komitmen organisasi disebut juga sebagai komitmen kerja, yang mencerminkan identifikasi dan ikatan seorang individu pada organisasi. Seseorang yang sangat berkomitmen akan melihat dirinya sebagai bagian dari anggota sejati dari sebuah perusahaan, mengabaikan sumber ketidakpuasan kecil, dan melihat dirinya tetap sebagai anggota organisasi.

Zurnali (2010) mendefinisikan pengertian komitmen organisasi dengan mengacu pada pendapat-pendapat Curtis and Wright (2001), dan S.G.A. Smeenk, et.al. (2006) dimana komitmen organisasi didefinisikannya sebagai sebuah keadaan psikologi yang mengkarakteristikkan hubungan karyawan dengan organisasi atau implikasinya yang mempengaruhi apakah karyawan akan tetap bertahan dalam organisasi atau tidak.

Dari uraian diatas mengenai komitmen organisasi, maka jelas bahwa karyawan yang memegang komitmennya adalah orang yang memiliki sikap jujur, terbuka serta dapat bekerja secara kompeten sehingga dapat menghasilkan kinerja yang baik untuk perusahaan, karena karyawan yang berkomiten akan memberikan kinerja yang terbaik bagi perusahaan sehingga kinerja di dalam perusahaan terus maju dan terhindar dari kecurangan.

Hipotesis Hipotesis 1 :

H1 : Terdapat peranan dari sistem pengendalian internal terhadap pencegahan kecurangan pegawai

Hipotesis 2 :

H2 : Terdapat peranan dari komitmen organisasi terhadap pencegahan kecurangan pegawai

Hipotesis 3 :

H3 : Terdapat peranan dari sistem pengendalian internal dan komitmen organisasi terhadap kecurangan pegawai.