Sejalan dengan topik dan tujuan skripsi, dalam bab tinjauan pustaka ini dipaparkan tentang CSR yang meliputi perkembangan dan definisi CSR serta prinsip dan ruang lingkup CSR. Dilanjutkan dengan pemaparan implementasi CSR yang meliputi pengembangan masyarakat dan konsep partispasi dalam CSR serta manfaat implementasi CSR. Kemudian diakhiri dengan review tentang komunikasi stakeholders dalam CSR yang meliputi definisi dan model stakeholders, definisi dan bentuk komunikasi, serta upaya komunikasi stakeholders dalam CSR.

2.1 Corporate Social Responsibility (CSR) 2.1.1 Perkembangan dan Definisi CSR

Meskipun praktik Corporate Social Responsibility (CSR) atau Tanggungjawab Sosial Perusahaan telah dikenal sejak dunia bisnis berkembang yang dikaitkan dengan peran perusahaan bagi masyarakat (Handy C, 2002), tetapi tinjauan akademik tentang CSR masih relatif baru. Secara global, perhatian akademisi terhadap CSR tergolong fenomenal sejak tahun 1950-an, termasuk tentang debat antara yang pro dan kontra terhadap CSR (Caroll, 2008). Khusus di Indonesia, kajian tentang CSR meningkat pesat sejak sepuluh tahun terakhir. Sejalan dengan perkembangan pesat implementasi CSR oleh banyak perusahaan, tumbuh pula berbagai kelembagaan yang berperan dalam memberikan bantuan teknis (konsultasi) tentang CSR, sistim pelaporan CSR, advokasi dan pengembangan masyarakat dalam kerangka implementasi CSR. Di dunia akademik telah lahir jurnal tentang CSR dan program studi atau peminatan bidang studi tentang CSR, serta berbagai kajian, diskusi dan pelatihan tentang CSR (Hardinsyah, 2008).

CSR berakar dari etika dan prinsip-prinsip yang berlaku di perusahaan dan di masyarakat. Etika yang dianut perusahaan merupakan bagian dari budaya perusahaan (corporate culture) dan etika yang dianut masyarakat merupakan bagian dari budaya masyarakat. Pemikiran yang mendasari CSR yang sering

dianggap inti dari etika bisnis adalah bahwa perusahaan tidak hanya mempunyai kewajiban-kewajiban ekonomis dan legal (shareholders) tapi juga kewajiban-kewajiban terhadap pihak-pihak lain yang berkepentingan (stakeholders) yang jangkauannya melebihi kewajiban-kewajiban mencari keuntungan dan mentaati regulasi (Sedyono, 2002). CSR juga dapat dianggap sebagai bagian dari modal sosial di suatu organisasi. Dalam konteks perusahaan, tanggungjawab sosial ini disebut Corporate Social Responsibility (CSR). CSR bagian dari kewajiban moral perusahaan yang semestinya dilaksanakan tanpa regulasi pemerintah.

Secara sederhana CSR adalah berbuat kebajikan ke dalam dan keluar perusahaan (Caroll, 2003). Istilah CSR pertama kali muncul dalam diskursus akademik sejak munculnya tulisan Howard Rothmann Bowen berjudul Social Responsibility of the Businesman pada tahun 1953. Menurut Bowen tanggungjawab sosial perusahaan adalah kewajiban perusahaan dalam membuat kebijakan, pengambilan keputusan dan bertindak yang sesuai dengan kebutuhan dan harapan serta nilai-nilai masyarakat (Caroll, 2008).

Forum Ekonomi Dunia, melalui Global Governance Initiative, pada tahun 2005 mengajak lembaga-lembaga bisnis memikirkan soal pengentasan kemiskinan dalam CSR. Pertemuan World Business Council for Sustainability Development (WBCSD) di New York tahun 2005, yang menghasilkan kesepakatan bahwa praktik CSR adalah wujud komitmen dunia bisnis untuk membantu PBB merealisasikan target Millenium Development Goals (MDGs). Menurut WBCSD (2005), CSR adalah komitmen perusahaan berkontribusi pada pembangunan ekonomi berkelanjutan, bekerja dengan pekerja dan keluarganya, komunitas lokal dan masyarakat luas guna meningkatkan kualitas hidupnya. Depsos (2005) mendefinisikan CSR sebagai komitmen dan kemampuan dunia usaha untuk melaksanakan kewajiban sosial terhadap lingkungan dalam rangka meningkatkan kesejahteraan masyarakat dan menjaga keseimbangan hidup ekosistem disekelilingnya.

Praktik CSR merupakan upaya sungguh-sungguh dari perusahaan untuk meminimalkan dampak negatif dan memaksimalkan dampak positif operasinya dalam ranah ekonomi, sosial, dan lingkungan, terhadap seluruh pemangku kepentingannya, untuk mencapai tujuan pembangunan berkelanjutan (Endro,

2007). Oleh karena itu, suatu perusahaan seharusnya tidak hanya mengeruk keuntungan sebanyak mungkin, tetapi juga memberikan nilai yang bermakna, berbuat kebajikan dalam menggunakan sumberdaya manusia dan lingkungan. Hal ini sejalan dengan fitrah manusia, yaitu dilahirkan bersih dan ingin berbuat yang terbaik bagi dirinya, orang lain dan lingkungannya (Mangkuprawira & Hubeis 2007).

Banyak definisi tentang CSR seperti yang diungkap Lockett (2006), akan tetapi pada prinsipnya CSR adalah komitmen atau upaya perusahaan untuk meminimalkan risiko dan memaksimalkan manfaat bagi para pemangku kepentingan (stakeholders) dari segi ekonomi, sosial dan lingkungan. Kendati CSR tidak mempunyai definisi tunggal, namun konsep CSR ini menawarkan sebuah kesamaan yaitu kepedulian terhadap peningkatan kesejahteraan melalui keseimbangan antara aspek ekonomi, sosial serta lingkungan. Sehingga CSR dapat didefinisikan sebagai tanggungjawab perusahaan kepada para pemangku kepentingan (stakeholders)untuk berlaku etis, meminimalkan dampak negatif dan memaksimalkan dampak positif yang mencakup aspek ekonomi, sosial dan lingkungan (triple bottom line) dalam rangka mencapai tujuan pembangunan berkelanjutan (Wibisono, 2007).

2.1.2 Prinsip dan Ruang Lingkup CSR

Sejumlah institusi internasional telah me-release prinsip-prinsip dasar implementasi CSR, diantaranya dikemukakan Alyson Warhurst (1998) seperti dikutip oleh Wibisono (2007) sebagai berikut: 1) prioritas korporat, 2) manajemen terpadu, 3) proses perbaikan, 4) pendidikan karyawan, 5) pengkajian, produk dan jasa, 6) informasi publik, fasilitas dan operasi, 7) penelitian, 8) prinsip pencegahan, 9) kontraktor dan pemasok, 10) siaga menghadapi darurat, 11) transfer best practice, 12) memberi sumbangan, 13) keterbukaan, serta 14) pencapaian dan pelaporan.

John Elkington merumuskan Triple Bottom Lines (TBL) atau tiga fokus utama perusahaan dalam beroperasi, yaitu sosial (masyarakat), ekonomi dan lingkungan atau juga terkenal dengan sebutan people, profit and planet (3P). Ketiga hal ini berkaitan satu sama lain. Masyarakat tergantung pada ekonomi, dan

ekonomi tergantung pada masyarakat dan lingkungan, bahkan ekosistem global. Ketiga komponen TBL ini tidaklah stabil, melainkan dinamis tergantung kondisi dan tekanan sosial, politik, ekonomi dan lingkungan, serta kemungkinan konflik kepentingan. TBL digunakan sebagai kerangka atau formula untuk mengukur dan melaporkan kinerja mencakup parameter-parameter ekonomi, sosial dan lingkungan dengan memperhatikan kebutuhan stakeholders serta shareholders guna meminimalkan kerusakan pada manusia dan lingkungan dari aktivitas (Wibisono, 2007) .

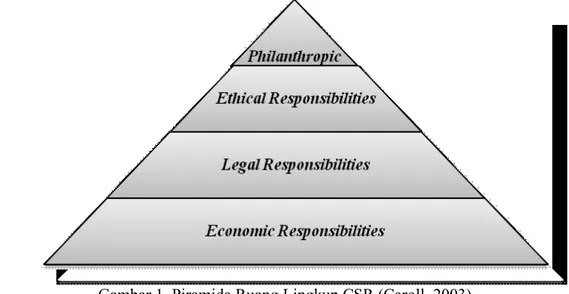

Caroll melihat tanggungjawab sosial perusahaan dalam empat kategori, (Caroll. 2003) yaitu:

1. Tanggungjawab Ekonomi (Economic Responsibilities)

Pada kenyataannnya tanggunng jawab ekonomi merupakan tanggungjawab sosial perusahaan. Bisnis sebagai sebuah institusi ekonomi dengan begitu harus memiliki orientasi untuk memproduksi barang dan jasa yang dibutuhkan masyarakat dan menjualnya dengan harga yang sesuai. Suatu perusahaan, untuk memenuhi tanggungjawab ekonomis haruslah menghasilkan laba sebagai fondasi untuk dapat mempertahankan eksistensinya dan berkembang. Tanggungjawab ekonomis ini merupakan hasrat paling natural dan primitif dari perusahaan sebagai organisasi bisnis guna mendapatkan keuntungan.

2. Tanggungjawab Hukum (Legal Responsibilities)

Pemerintah merumuskan peraturan perundangan, yang diharapkan ditaati oleh perusahaan. Masyarakat mengharapkan perusahaan akan melaksanakan misi ekonomisnya berdasarkan peraturan perundangan yang berlaku. Ini merupakan tanggungjawab bisnis terhadap pemerintah dan masyarakat untuk mematuhi hukum. Jika bisnis tidak beroperasi sesuai hukum yang harus dipatuhi, maka pemerintah akan memproses melalui ketentuan hukum yang berlaku; sementara masyarakat melakukan kritik dan kontrol sosial.

3. Tanggungjawab Etika (Ethical Responsibilities)

Aspek hukum merupakan hal yang penting, tetapi dengan hukum saja belum tentu memadai untuk berbuat sesuatu yang pantas atau lebih pantas

(beyond legal). Apabila hukum tidak memadai maka tanggungjawab etikalah yang berperan. Tangung jawab etika merupakan semua praktik dan aktivitas yang diharapkan atau dilarang oleh anggota masyarakat; mencakup seluruh norma, standar, dan pandangan masyarakat seperti kejujuran, keadilan dan menjaga hubungan atau proteksi terhadap hal moral stakeholders.

4. Tanggungjawab Filantropi (Philanthropicl Responsibilities)

Hal ini dipandang sebagai tanggungjawab karena tanggungjawab ini disebabkan oleh adanya harapan masyarakat di dalam dunia bisnis. Aktivitas dilakukan dengan dasar sukarela, dituntun oleh keinginan dunia bisnis untuk terlibat di dalam kegiatan sosial yang tidak dimandatkan, tidak diminta oleh hukum dan secara umum tidak diharapkan oleh bisnis di dalam etika. Walaupun demikian, masyarakt memiliki pengharapan bahwa bisnis akan terlibat di dalam filantropi, dan dengan demikian kategori ini telah menjadi bagian dari kontrak sosial antara bisnis perusahaan dan masyarakat.

Selanjutnya oleh Caroll (2003), keempat lingkup tanggungjawab sosial perusahaan (CSR) tersebut digambarkan dalam suatu bentuk piramida seperti disajikan pada Gambar 1 berikut:

Meskipun dengan istilah sedikit berbeda, Keraf (1998) juga mengungkap lingkup tanggungjawab sosial perusahaan yang serupa dengan konsep Caroll (2003). Menurut Keraf terdapat empat bidang yang termasuk sebagai lingkup tanggungjawab sisoal perusahaan. Empat bidang tersebut seperti yang dijelaskan oleh Keraf dibawah ini:

1. Keterlibatan perusahaan dalam kegiatan-kegiatan sosial yang berguna bagi kepentingan masyarakat luas untuk membantu memajukan dan meningkatkan kesejahteraan masyarakat. Keterlibatan perusahaan yang semakin menjadi sorotan adalah keterlibatan sosial perusahaan dalam ikut memecahkan masalah ketimpangan sosial dan ekonomi sehingga menciptakan keadaan ekonomi dan sosial yang lebih seimbang.

2. Perusahaan mempunyai tanggungjawab moral dan sosial untuk mengejar keuntungan ekonomi karena hanya dengan itu perusahaan dapat dipertahankan dan semua karyawan serta pihak lain yang terkait bisa dipenuhi hak dan kewajibannya.

3. Memenuhi aturan hukum yang berlaku dalam suatu masyarakat, baik yang menyangkut kegiatan bisnis maupun yang menyangkut kehidupan sosial pada umumnya. Sebagai bagian integral dari masyarakat, perusahaan punya kewajiban dan juga kepentingan untuk menjaga ketertiban dan keteraturan sosial.

4. Hormat pada hak dan kepentingan stakeholders atau pihak-pihak terkait yang punya kepentingan langsung atau tidak langsung dengan kegiatan bisnis suatu perusahaan. Lingkup ini memperlihatkan bahwa tanggungjawab sosial perusahaan adalah hal yang kongkret. Perusahaan secara moral dituntut dan menuntut diri untuk bertanggungjawab atas hak dan kepentingan pihak-pihak terkait, baik demi terciptanya suatu kehidupan sosial yang baik maupun demi kelansungan dan keberhasilan kegiatan bisnis perusahaan tersebut.

Saat ini pada tatanan internasional sedang disusun suatu pedoman tanggungjawab sosial, termasuk bagi implementasi CSR yang disebut ISO 26000. Dalam draft ISO 26000 terdapat tujuh aspek lingkup SR seperti disajikan pada Gambar 2 (ISO, 2007) berikut:

Gambar 2. Lingkup CSR Menurut Committee Draft ISO 26000

Setiap aspek dari ketujuh aspek SR tersebut terdiri dari berbagai komponen yang perlu menjadi perhatian oleh setiap oraganisasi, termasuk perusahaan dalam mengelola kebijakan dan program SR. Komponen-komponen dari setiap aspek SR tersebut adalah sebagai berikut:

1. Tata Kelola Organisasi (Organizational Governance). Tata kelola organisasi dalam hal ini mencakup: a) Proses dan struktur pengambilan keputusan (transparansi, etis, akuntabel, perspektif jangka panjang, memperhatikan dampak terhadap pemangku kepentingan, berhubungan dengan pemangku kepentingan). b) Pendelegasian kekuasaan (kesamaan tujuan, kejelasan mandat, desentralisasi untuk menghindari keputusan yang otoriter).

2. Hak Asasi Manusia (Human Rights). Hak asasi manusia dalam hal ini mencakup: a) Nondiskriminasi dan perhatian pada kelompok rentan. b) Menghindari kerumitan. c) Hak-hak sipil dan politik. d) Hak-hak ekonomi, sosial dan budaya. e) Hak-hak dasar pekerja.

3. Praktik Ketenagakerjaan (Labor Practices). Praktik ketenagakerjaan dalam hal ini mencakup: a) Kesempatan kerja dan hubungan pekerjaan. b)

Kondisi kerja dan jaminan sosial. c) Dialog dengan berbagai pihak. d) Kesehatan dan keamanan kerja. e) Pengembangan sumberdaya manusia. 4. Lingkungan (Environment). Lingkungan dalam hal ini mencakup: a)

Pencegahan polusi. b) Penggunaan sumberdaya yang berkelanjutan. c) Mitigasi dan adaptasi terhadap perubahan iklim. d) Perlindungan dan pemulihan lingkungan

5. Praktik Operasi yang Adil (Fair Operating Practices). Praktik operasi yang adil dalam hal ini mencakup: a) Anti korupsi. b) Keterlibatan yang bertanggungjawab dalam politik. c) Kompetisi yang adil. d) Promosi tanggungjawab sosial dalam rantai pemasok (supply chain). e) Penghargaan atas property rights.

6. Konsumen (Consumer Issues). Konsumen dalam hal ini mencakup: a) Praktik pemasaran, informasi dan kontrak yang adil. b) Penjagaan kesehatan dan keselamatan konsumen. c) Konsumsi yang berkelanjutan. d) Penjagaan data dan privasi konsumen. e) Pendidikan dan penyadaran. 7. Pelibatan dan Pengembangan Masyarakat (Community Involvement and

Development). Pelibatan dan pengembangan masyarakat dalam hal ini mencakup: a) Keterlibatan di masyarakat. b) Penciptaan lapangan kerja. c) Pengembangan teknologi. d) Kekayaan dan pendapatan. e) Investasi yang bertanggungjawab. f) Pendidikan dan kebudayaan. g) Kesehatan. h) Peningkatan kapasitas.

2.2 Implementasi CSR

Implementasi CSR pada umumnya dipengaruhi oleh beberapa faktor, diantaranya: 1) Terkait dengan komitmen pemimpin perusahaan yang dituangkan berupa kebijakan perusahaan terkait CSR. 2) Menyangkut ukuran dan kematangan perusahaan. Perusahaan yang besar dan mapan lebih mempunyai potensi memberi kontribusi ketimbang perusahaan kecil dan belum mapan. 3) Regulasi dan sistem perpajakan yang diatur pemerintah.

Cara perusahaan memandang CSR atau alasan perusahaan menerapkan CSR bisa diklasifikasikan dalam tiga kategori. 1) Sekedar basa-basi dan keterpaksaaan. Artinya CSR hanya dipraktikkan lebih karena faktor eksternal

(eksternal driven). 2) Sebagai upaya untuk memenuhi kewajiban (compliance). CSR diimplementasikan karena memang ada regulasi, hukum, dan aturan yang memaksanya. 3) Bukan lagi sekedar compliance tapi beyond compliance alias compliance plus. CSR diimplementasikan karena memang ada dorongan yang tulus dari dalam (internal driven). Implementasi CSR itu merupakan langkah-langkah pilihan sendiri sebagai kebijakan perusahaan, bukan karena dipaksa oleh aturan ataupun tekanan dari masyarakat (Wibisono, 2007).

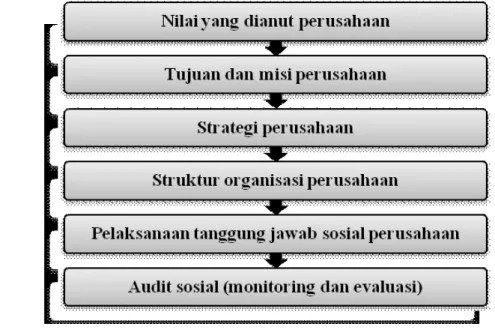

Implementasi CSR pada umumnya berbeda antara satu perusahaan dengan perusahaan lainnya. Hal ini tergantung pada kondisi internal perusahaan. Keraf mengasumsikan bahwa CSR dapat benar-benar terlaksana, memang dibutuhkan kondisi internal tertentu dalam perusahaan yang memungkinkan terwujudnya tanggungjawab sosial itu (Keraf, 1998). Keraf mengatakan bahwa letak penting tidaknya CSR dalam perusahaan ditempatkan pertama-tama pada kerangka nilai yang dianut oleh perusahaan, yaitu oleh pendiri perusahaan beserta Chief Executif Officer (CEO).

Tujuan dan misi CSR perusahaan ditentukan oleh nilai dalam perusahaan. Oleh karena itu, jika tanggungjawab sosial dianggap sebagai nilai yang harus dipegang teguh perusahaan, maka tanggungjawab sosial akan ikut menentukan tujuan dan misi perusahaan. Setidaknya ada tiga alasan penting mengapa kalangan perusahaan mesti merespon dan mengembangkan isu CSR sejalan dengan operasi usahanya. 1) Perusahaan adalah bagian dari masyarakat dan oleh karenanya wajar bila perusahaan memperhatikan kepentingan masyarakat. 2) Kalangan bisnis dan masyarakat sebaiknya memiliki hubungan yang bersifat simbiosa mutualisme. 3) Kegiatan tanggungjawab sosial merupakan salah satu cara untuk meredam atau bahkan menghindari konflik sosial.

Tujuan dan misi perusahaan selanjutnya akan menentukan strategi perusahaan. Strategi umumnya menetapkan dan menggariskan arah yang akan ditempuh oleh perusahaan dalam menjalankan kegiatan bisnisnya demi tercapainya tujuan dan misi sesuai dengan nilai yang dianut perusahaan. Selanjutnya strategi yang didasrkan pada tujuan dan misi diwujudkan kedalam struktur organisasi perusahaan. Setelah nilai, tujuan dan misi, strategi dan struktur organisasi ditentukan, maka dilaksanakan CSR kemudian dilakukan evaluasi.

Evaluasi dari pelaksanaan tanggungjawab sosial perusahaan disebut sebagai audit sosial. Menurut Keraf, dalam kaitan dengan CSR, sejauh dianggap sebagai sebuah nilai dan misi yang harus diwujudkan, audit sosial itu bermaksud menilai dan mengukur kinerja perusahaan dalam kaitan dengan berbagai masalah sosial yang ingin ikut diatasi oleh perusahaan itu. Berdasarkan penjelasan diatas dapat dilihat bahwa CSR merupakan seperangkat kebijakan dan program yang terintegrasi ke dalam kegiatan usaha perusahaan yang dapat dilaksanakan melalui proses berikut (Gambar 3):

Gambar 3. Proses Implementasi CSR (Keraf, 1998)

Namun pada umumnya perusahaan-perusahaan yang telah berhasil dalam menerapkan CSR menggunakan pertahapan implementasi CSR sebagai berikut (Wibisono, 2007):

1. Tahap Perencanaan

Tahap ini terdiri dari 3 langkah utama yaitu Awareness Building, CSR Assesment, dan CSR Manual Building. Awareness building merupakan langkah awal untuk membangun kesadaran perusahaan mengenai arti penting CSR dan komitmen manajemen, upaya ini dapat dilakukan melalui seminar, lokakarya, dan lain-lain. CSR assesment merupakan upaya untuk memetakan kondisi perusahaan dan mengidentifikasi aspek-aspek yang perlu mendapatkan prioritas perhatian dan langkah-langkah yang tepat untuk membangun struktur perusahaan yang kondusif bagi penerapan CSR

secara efektif. Pada tahap membangun CSR manual, dilakukan melalui bencmarking, menggali dari referensi atau meminta bantuan tenaga ahli independen dari luar perusahaan. Pedoman ini diharapkan mampu memberikan kejelasan dan keseragaman pola pikir dan pola tindak seluruh elemen perusahaan guna tercapainya pelaksanaan program yang terpadu, efektif dan efisien.

Tahap Pelaksanaan 2.

apat beberapa poin yang harus diperhatikan seperti

3.

konsisten dari waktu ke waktu untuk

4.

ilakukan untuk membangun sistem informasi, baik untuk

ra atau mekanisme perenca

Pada tahap ini terd

pengorganisasian sumber daya, penyusunan untuk menempatkan orang sesuai dengan jenis tugas, pengarahan, pengawasan, pelaksanaan pekerjaan sesuai dengan rencana, serta penilaian untuk mengetahui tingkat pencapaian tujuan. Tahap implementasi terdiri dari 3 langkah utama yaitu sosialisasi, pelaksanaan dan internalisasi.

Tahap Pemantauan dan Evaluasi Tahap ini perlu dilakukan secara

mengukur sejauh mana efektivitas penerapan CSR sehingga membantu perusahaan untuk memetakan kembali kondisi dan situasi serta capaian perusahaan dalam implementasi CSR sehingga dapat mengupayakan perbaikan-perbaikan yang perlu berdasarkan rekomendasi.

Tahap Pelaporan Pelaporan perlu d

keperluan proses pengambilan keputusan maupun keperluan keterbukaan informasi material dan relevan mengenai perusahaan.

Menurut Wibisono (2007) terdapat 3 alternatif ca

naan implementasi program CSR, yaitu: 1) Bottom Up Process, program berdasar pada permintaan beneficiaries yang kemudian dilakukan evaluasi oleh perusahaan. 2) Top down Process, program berdasar pada survei atau pemeriksaan seksama oleh perusahaan yang disepakati oleh beneficiaries. 3) Partisipatif, program dirancang bersama antara perusahaan dan beneficiaries.

2.2.1 Pengembangan Masyarakat dan Konsep Partisipasi dalam

embangan masyarakat berkenaan dengan upaya pemenu

Tjokroamidjojo (1992) seperti dikutip oleh Kriyantono (2006), partisip

at merupakan proses dimana masyarakat ikut serta engam

Implementasi CSR Secara khusus peng

han kebutuhan orang-orang yang tidak beruntung atau tertindas, baik yang disebabkan oleh kemiskinan maupun oleh diskriminasi berdasarkan kelas sosial, suku, gender, jenis kelamin, usia dan kecacatan (Suharto, 2005). Pengembangan masyarakat memiliki fokus terhadap upaya menolong anggota masyarakat yang memiliki kesamaan minat untuk bekerjasama, mengidentifikasi kebutuhan bersama dan kemudian melakukan kegiatan bersama untuk memenuhi kebutuhan tersebut. Pengembangan masyarakat seringkali diimplementasikan dalam bentuk: a) Proyek-proyek pembangunan kesejahteraan sosial yang memungkinkan anggota masyarakat memperoleh dukungan dalam memenuhi kebutuhannya. b) Kampanye dan aksi sosial yang memungkinkan kebutuhan-kebutuhan tersebut dapat dipengaruhi oleh pihak-pihak lain yang bertanggungjawab (Panye dalam Suharto, 2005).

Menurut

asi masyarakat pada hakekatnya adalah keterlibatan masyarakat dalam menentukan arah dan strategi kebijakan kegiatan, menikmati dan ikut memanfaatkan hasilnya secara adil. Koentjaraningrat (1974) seperti dikutip oleh Kriyantono (2006), mengatakan bahwa partisipasi berarti memberi sumbangan dalam turut menentukan arah atau tujuan pembangunan, dimana ditekankan bahwa partisipasi itu adalah hak dan kewajiban bagi setiap masyarakat. Jadi, partisipasi dapat diartikan keterlibatan masyarakat untuk berperanserta secara aktif dalam suatu kegiatan.

Partisipasi masyarak

m bil bagian dalam pengambilan keputusan. Ditinjau dari segi kualitas, partisipasi sebagai masukan kebijaksanaan, strategi, komunikasi, media pemecahan publik dan terapi sosial. Partisipasi masyarakat dalam pembangunan dikelompokkan menjadi 4 tahap, yaitu: 1) partisipasi dalam tahap perencanaan, 2) partisipasi dalam tahap pelaksanaan, 3) partisipasi dalam tahap pemanfaatan hasil pembangunan, dan 4) partisipasi dalam tahap pengawasan. Manfaat partisipasi peserta dalam suatu pelatihan, secara teoritik ditentukan oleh banyak faktor,

terutama faktor ketertarikan (interest), kualitas pengetahuan dan keterampilan yang dilatihakan, rasa memilki dan tanggungjawab, percaya diri, motivasi dan kebanggaan akan program, dan faktor waktu dan biaya implememtasi hasil pelatihan (Cornell University, 2006).

Program pengembangan masyarakat merupakan salah satu bagian dari pelaksa

dan Budimanta (2003) ada tiga alasan mengapa perusah

Izin lokal dalam mengembangkan hubungan dengan masyarakat lokal. Izin

2. program community

naan program CSR. Program pengembangan masyarakat sebagai salah satu upaya implementasi CSR antara lain dilatarbelakangi oleh (Kadar dalam Sari, 2006): 1) Adanya penguasaan sumber daya alam dan sumber daya ekonomi yang bersifat eksploitatif, ekspansif, akumulatif. 2) Perusahaan menempatkan dirinya lebih kuat daripada masyarakat sehingga berdampak pada terjadinya peminggiran masyarakat. 3) Perusahaan adalah entittas sosial di samping sebagai entitas bisnis sehingga harus mempunyai social responsibility. 4) Timbulnya ketidaknyamanan (discomfort) dan ketidakseimbangan antara masyarakat dan perusahaan (Kadar dalam Aprilianti, 2008).

Menurut Rudito

aan dan pemerintah melakukan community development dalam CSR, yaitu:

1.

lokal merupakan hal yang mutlak perlu dilakukan perusahaan dalam rangka melanggengkan kegiatan di wilayah hak ulayat masyarakat lokal sebagai bagian dari masyarakat, sehingga izin lokal mempunyai kedudukan yang sama pentingnya dengan legalitas dari Nasional dan Pemerintah. Dengan izin lokal maka perusahaan dapat meminimalkan resiko pengeluaran biaya lebih banyak terhadap kelompok anggota masyarakat yang tergolong miskin yang ada di lokasi.

Mengatur dan menciptakan strategi ke depan melalui

development. Dengan beradapatasinya perusahaan dengan kehidupan sosial budaya masyarakat lokal maka perusahaan dapat memperoleh dan menciptakan strategi pengembangan usahanya melalui kerjasama yang proaktif. Reputasi hubungan baik antara perusahaan dengan masyarakat lokal dalam community development dapat menciptakan kesempatan usaha yang baru. Terciptanya mata rantai suplai dan usaha diantara masyarakat

yang ada dan perusahaan dapat melanggengkan kehidupan beroperasinya perusahaan.

Program co

3. mmunity development sebagai cara untuk membantu

2.2.2 anfaat Implementasi CSR

dapat ditinjau dari sisi perusahaan dan stakeho

ono (2007) menyusun konsep tentang

pemenuhan sasaran usaha. Sasaran-sasaran tersebut termasuk menangani isu pembangunan yang dapat secara langsung berakibat pada usaha perusahaan, seperti kesehatan masyarakat, pendidikan, membangun hubungan positif dengan pemerintah daerah dan pemerintah pusat, memfasilitasi konsultasi umum dan komunikasi antara perusahaan dan masyarakat lokal dalam isu-isu usaha.

M

Manfaat implementasi CSR

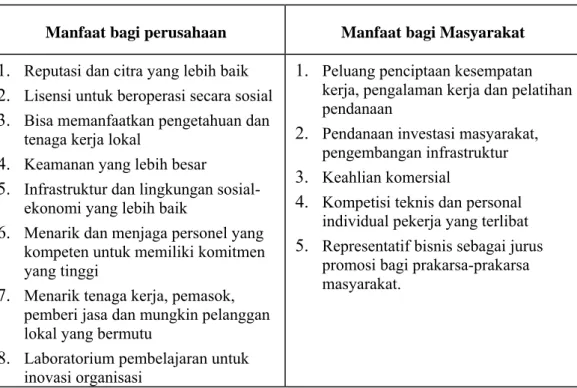

lders. Ketika diskusi diarahkan pada implementasi CSR dalam konteks pengembangan masyarakat, maka manfaat CSR akan bisa dilihat lebih spesifik bagi perusahaan dan bagi masyarakat. Beberapa manfaat penerapan tanggungjawab sosial bagi perusahaan dapat diidentifikasi diantaranya (Wibisono, 2007): 1) Mempertahankan atau mendongkrak reputasi dan citra perusahaan. 2) Mendapatkan lisensi sosial dari masyarakat sekitar perusahaan untuk terus dapat beroperasi. 3) Mereduksi risiko bisnis perusahaan melalui adanya hubungan yang harmonis dengan para stakeholders perusahaan. 4) Melebarkan akses terhadap sumber daya. 5) Membentangkan akses menuju market. 6) Mereduksi biaya, misal dengan upaya mengurangi limbah melalui proses daur ulang ke dalam siklus produksi. 7) Memperbaiki hubungan dengan stakeholders. 8) Memperbaiki hubungan dengan regulator. 9) Meningkatkan semangat dan produktivitas karyawan. 10) Peluang mendapatkan penghargaan.

Rogovsky (2000) seperti dikutip oleh Wibis

manfaat keterlibatan masyarakat dan perusahaan dalam implementasi program CSR, seperti disajikan pada Tabel 1 sebagai berikut:

Tabel 1. Manfaat Keterlibatan Masyarakat dan Perusahaan dalam CSR

Manfaat bagi perusahaan Manfaat bagi Masyarakat

1. Re ik ial sosial-7. 8. 1. Pe 2. personal s putasi dan citra yang lebih ba

2. Lisensi untuk beroperasi secara sos 3. Bisa memanfaatkan pengetahuan dan

tenaga kerja lokal

4. Keamanan yang lebih besar 5. Infrastruktur dan lingkungan

ekonomi yang lebih baik

6. Menarik dan menjaga personel yang kompeten untuk memiliki komitmen yang tinggi

Menarik tenaga kerja, pemasok, pemberi jasa dan mungkin pelanggan lokal yang bermutu

Laboratorium pembelajaran untuk inovasi organisasi

luang penciptaan kesempatan kerja, pengalaman kerja dan pelatihan pendanaan

Pendanaan investasi masyarakat, pengembangan infrastruktur 3. Keahlian komersial

4. Kompetisi teknis dan

individual pekerja yang terlibat 5. Representatif bisnis sebagai juru

promosi bagi prakarsa-prakarsa masyarakat.

Selain itu, menurut Sisworahardjo (2008) ada tiga manfaat keterlibatan masyar

2.3 omunikasi Stakeholders dalam CSR

perti dikutip oleh Wibisono (2007), mendef

akat dalam pelatihan, yaitu 1) pengetahuan dan keterampilan, 2) mengembangkan peluang kerja, dan 3) investasi dan modal bisnis. Perusahaan ingin meraih manfaat sosial dan ekonomi dari kegiatan CSR dan masyarakat juga demikian tetapi dalam hal yang berbeda. Adanya saling manfaat ini seharusnya menciptakan hubungan sinergi yang baik antara perusahaan dan masyarakat dalam implementasi CSR.

K

2.3.1 Definisi dan Model Stakeholders Wheelen dan Hunger (2003) se

inisikan stakeholders sebagai pihak-pihak atau kelompok yang berkepentingan, baik langsung maupun tidak langsung terhadap eksistensi atau aktivitas perusahaan dan karenanya kelompok-kelompok tersebut mempengaruhi dan dipengaruhi oleh perusahaan. Selanjutnya, Rhenald Kasali (2005) membedakan stakeholders ke dalam lima kelompok sebagai berikut:

1. takeholders Internal dan Eksternal

keholders yang berada di dalam

2.

holders primer, stakeholders

3.

keholders tradisional karena

4.

mihak organisasi. Opponents

5.

s dalam melakukan complain atau

yang komprehensif direncanakan dan dilaksanakan bagi kesejah

S

Stakeholders internal adalah sta

lingkungan organisasi, misalnya karyawan, manajer dan pemegang saham. Sedangkan stakeholders eksternal adalah stakeholders yang berada di luar lingkungan organisasi, seperti pemasok, konsumen, masyarakat, pemerintah, pers, licensing partner dan lain-lain.

Stakeholders Primer, Sekunder dan Marjinal Stakeholders yang paling penting dsebut stake

yang kurang penting disebut stakeholders sekunder dan yang bisa diabaikan disebut stakeholders marjinal.

Stakeholders Tradisional dan Masa Depan Karyawan dan konsumen dapat disebut sta

saat kini sudah berhubungan dengan organisasi. Sedangkan stakeholders masa depan adalah stakeholders pada masa yang akan datang diperkirakan akan memberikan pengaruhnya pada organisasi.

Proponents, Opponents, dan Uncommitted Proponents adalah stakeholders yang me

adalah stakeholders yang menentang organisasi sedangkan uncommitted adalah stakeholders yang tidak peduli terhadap organisasi.

Silent Majority dan Vocal Minority Dilihat dari aktivitas stakeholder

mendukung perusahaan, tentu ada yang menyatakan penentangan atau dukungannya secara vocal (aktif) namun ada pula yang menyatakan secara silent (pasif).

Praktik CSR

teraan stakeholders, baik ke dalam maupun ke luar perusahaan. Salah satu wujud nyata CSR terhadap stakeholder internal misalnya dengan memperhatikan dan memenuhi hak-hak dan kepentingan karyawan, pegawai, atau buruh seperti dengan memberikan upah minimum, tunjangan, bonus, pensiun dan cuti serta mengembangkan dan menerapkan sistem manajeman keselamatan dan kesehatan kerja (K3) sesuai dengan ketentuan yang berlaku untuk meningkatkan kesejahteraan karyawan dan keluarga (Tjager, 2003).

Sedangkan CSR terhadap stakeholder eksternal perusahaan dapat dilakuk

kutip oleh Solihin (2009) menekankan pentingnya mempe

dapat mendukung atau mengh

d

ahwa tujuan akhir dari suatu korporasi adalah keberhasilannya di pasar. Oleh sebab itu, perusahaan an misalnya terhadap suplier, konsumen, masyarakat sekitar perusahaan dan masyarakat luas seperti program-program community development (CD) dan lingkungan berkelanjutan. Program kesehatan masyarakat, pendidikan, air bersih dan sanitasi lingkungan, penghijauan, pengelolaan sampah dan limbah, pengembangan agribisnis merupakan contoh-contoh program pengembangan masyarakat (Ibrahim, 2005).

Dill (1983) seperti di

rhitungkan peran yang dapat dilakukan stakeholders dalam mempengaruhi keputusan yang dibuat oleh manajer perusahaan. Menurut Dill, selama ini berbagai perusahaan menganggap bahwa pandangan maupun inisiatif stakeholders dapat diperlakukan sebagai sesuatu yang berada di luar perusahaan (eksternalitas) bagi perencanaan strategis dan proses manajemen. Misalnya, para stakeholder hanya diperlakukan sebagai data yang membantu manajemen merumuskan keputusan, atau sebagai kendala hukum dan sosial yang akan membatasi keputusan manajer. Perusahaan masih enggan untuk menerima pemikiran yang menyatakan bahwa stakeholders di luar perusahaan bisa saja berperan aktif dalam pembuatan keputusan manajemen.

Stakeholders memiliki kekuasaan yang riil yang

alangi perusahaan di dalam mencapai tujuannya. Selain itu, di dalam mengejar tujuannya perusahaan dapat membuat keputusan yang memiliki dampak bagi stakeholders. Oleh karenanya, perusahaan harus dapat mengelola hubungan dengan stakeholders agar tujuan perusahaan dapat tercapai. Manajemen stakehol ers menunjukkan bagaimana perusahaan mengelola hubungan dengan stakeholders serta membuat berbagai keputusan sehingga dapat meminimalisasi dampak buruk keputusan perusahaan terhadap para stakeholder, dimana keputusan-keputusan tersebut bertujuan untuk meningkatkan kinerja keuangan perusahaan. Berman (1999) seperti dikutip oleh Solihin (2009) mengidentifikasi adanya dua model manajemen stakeholders yaitu:

1. Strategic Stakeholder Management Model Model ini didasari oleh suatu asumsi b

harus mengelola stakeholders sebagai bagian dari lingkungan perusahaan untuk memastikan agar perusahaan dapat memperoleh pendapatan dan laba sesuai dengan target.

Intrinsic Stakeholder Commitment Model Model ini mengasumsikan

2.

bahwa hubungan antara manajer perusahaan ada komitmen moral dan bukan

2.3.2

tilah komunikasi berasal dari kata Latin Communicare atau Communis k bersama. Kemudian beberapa pakar dan ahl

son)

(pembe emahaman dan interpretasi komunikan (penerima

pesan).

dengan stakeholders lebih didasarkan kep

berdasarkan keinginan perusahaan untuk memanfaatkan para stakeholder untuk mencapai tujuan perusahaan yakni memaksimalkan laba.

Definisi dan Bentuk Komunikasi Is

yang berarti sama atau menjadikan mili

i komunikasi mendefinisikan komunikasi sebagai berikut (Soehoet, 2002): 1. Komunikasi adalah kegiatan perilaku atau kegiatan penyampaian pesan

atau informasi tentang pikiran atau perasaan (Roben.J.G).

2. Komunikasi adalah sebagai pemindahan informasi dan pengertian dari satu orang ke orang lain (Davis).

3. Komunikasi adalah berusaha untuk mengadakan persamaan dengan orang lain (Schram,W)

4. Komunikasi adalah suatu usaha untuk memperoleh makna (Donald Byker dan Loren J Ander

Komunikasi dikatakan efektif apabila maksud dan inti pesan komunikator ri pesan) sama dengan p

Adapun tujuan dari komunikasi menurut Hewitt (1981) seperti yang di kutip oleh Soehoet (2002) adalah: 1) mempelajari atau mengajarkan sesuatu, 2) mempengaruhi perilaku seseorang, 3) mengungkapkan perasaan, 4) menjelaskan perilaku sendiri atau perilaku orang lain, 5) berhubungan dengan orang lain, 6) menyelesaikan sebuah masalah, 7) mencapai sebuah tujuan, 8) menurunkan ketegangan/menyelesaikan konflik, dan 9) menstimulasi minat pada diri sendiri atau orang lain. Bentuk komunikasi antarmanusia dapat dibedakan menjadi komunikasi personal, komunikasi kelompok, dan komunikasi massa sebgai berikut (Candra, 2006):

1. Komunikasi Personal

Komunikasi personal mencakup: 1) Komunikasi intrapersonal adalah g berlangsung dalam diri seseorang. 2) Komunikasi

2.

proses komunikasi yang berlangsung anusia. Komunikasi kelompok terbagi atas: 1)

3.

da yang tersebar, heterogen, dan anonim melalui media

dibedak n, pelaku komunikasi,

pasang

2.

proses komunikasi yan

antarpersonal adalah proses komunikasi yang berlangsung antara individu satu dengan individu yang lainnya.

Komunikasi Kelompok

Komunikasi kelompok merupakan pada suatu kelompok m

Komunikasi kelompok kecil yaitu proses komunikasi yang berlangsung dan dimungkinkan terjadi dialog, seperti dalam kegiatan ceramah, diskusi panel, kuliah, seminar dan lain-lain. 2) Komunikasi kelompok besar yaitu komunikasi yang berlangsung dan tidak dimungkinkan terjadi dialog, seperti kampanye, rapat raksaksa, demonstrasi mahasiswa dan lain-lain. Komunikasi Massa

Komunikasi masssa merupakan jenis komunikasi yang ditujukan kepa sejumlah khalayak

cetak atau elektronik sehingga pesan yang sama dapat diterima secara serentak dan sesaat. Seperti pers (surat kabar, tabloid, majalah dan lain-lain), radio, televisi, film, website, dan lain-lain.

Selain itu, menurut Soehoet (2002) bentuk atau macam komunikasi dapat an berdasarkan cara penyampaian, bentuk kemasa

an komunikasi dan arah komunikasi yang akan dijabarkan sebagai berikut: 1. Cara Penyampaian. Cara penyampaian dibedakan antara: 1) Komunikasi

lisan dan tertulis. Komunikasi lisan terjalin apabila pihak-pihak yang terlibat berbicara satu sama lain sedangkan komunikasi tertulis dilakukan melalui tulisan/gambar. 2) Komunikasi langsung dan tidak langsung. Komunikasi langsung umumnya terjadi tanpa menggunakan alat atau face to face. Sedangkan komunikasi tidak langsung umumnya menggunakan alat seperti telepon, radio dll.

Bentuk Kemasan. Bentik kemasan dibedakan menjadi komunikasi verbal dan nonverbal.

3. Pelaku Komunikasi. Pelaku komunikasi dibedakan menjadi komunikasi formal dan informal.

nal dan interpersonal.

h terjadi apabila pesan yang

2.3.3

orsing & Schultz (2006) mengemukakan tiga strategi komunikasi CSR rusahaan yang menggelar program

sahaan yang melaksanakan CSR d

4. Pasangan Komunikasi. Pasangan komunikasi dibedakan menjadi komunikasi intraperso

Arah Komunikasi. Arah komunikasi dibedakan menjadai komunikasi satu arah dan timbal balik. Komunikasi satu ara

disampaikan tidak dapat, tidak ingin atau tidak mempunyai kesempatan untuk memberi umpan balik sedangkan komunikasi timbal balik terjadi apabila dapat memberikan respon atas pesan.

Upaya Komunikasi Stakeholders dalam CSR M

yaitu: 1) informing, 2) responding, dan 3) involving. Pe

-program CSR, idealnya membuat laporan CSR sebagai fase akhir setelah serangkaian proses panjang dilewati sejak perencanaan, pelaksanaan, monitoring, hingga evaluasi program. Manfaatnya, selain bisa digunakan untuk bahan evaluasi terpadu, juga bisa menjadi alat komunikasi dengan stakeholders. Menyangkut pelaporan (reporting), di Eropa sendiri telah cukup lama mengeluarkan praktik dan pelaporan CSR. Pada tahun 1975, misalnya, The Accounting Standards Steering Committee of The Institute of Chartered Accountant di Inggris, mengeluarkan pedoman bagi perusahaan untuk melakukan pelaporan informasi tentang sosial dan lingkungan. Namun, aspek pelaporan sosial baru bergaung di tahun 1990an setelah stakeholders kian menuntut agar perusahaan tak hanya membuat laporan keuangan menyangkut profit, tapi juga laporan yang transparan seputar hubungan perusahaan dengan aspek sosial dan lingkungan (Caroll, 2008). Selanjutnya juga dikenal pelaporan CSR yang disebut Sustainabilty Report, Corporate Social Responsibility Report dan lain-lain.

Review yang dilakukan Crane, A et al. (2008) menunjukkan bahwa dari waktu ke waktu secara global semakin banyak peru

an mengkomunikasikan kegiatan CSR. Secara global, lebih dari 50% perusahaan besar mempublikasikan laporan kegiatan CSR secara terpisah dari laporan keuangan perusahaaan atau disebut sebagai stand-alone CSR report.

Sekitar 90% perusahaan besar yang berbasis di Eropa mempublikasikan informasi tentang dampak sosial dan lingkungan yang dilakukan perusaahaan. Kini implementasi CSR tidak hanya oleh perusaaan besar di Negara-negara Barat, tetapi juga pada perusahaan menengah dan kecil di semua Negara, termasuk di Asia, Afrika dan Amerika Latin.

Laporan CSR atau Corporate Social Responsibility Report di Indonesia merupakan amanat dalam pasal 66 Undang-Undang Perseroan Terbatas Tahun 2007.

kasi secara lisan, baik langsung maupun tidak langsung dengan stakeho

ikan berbagai kinerja

Pasal 66 UU Perseroan Terbatas dengan tegas menyebutkan bahwa perusahaan wajib membuat laopran tahunan yang berisikan laporan keuangan, laporan kegiatan PT, dan laporan kegiatan CSR. Sayangnya, tidak banyak pihak yang menyadari mengenai pembuatan laporan CSR ini. Terlihat ketika diselenggarakannya Indonesian Sustainability Report Awards 2008, jumlah perusahaan yang berkompetisi hanya sekitar 10 perusahaan padahal jumlah perusahaan di Indonesia sangatlah banyak. Perusahaan merupakan entitas yang membawa manfaat (dampak bersih posistif) kepada seluruh stakeholder, maka harus pula dipastikan bahwa ada sebuah sistem yang menjamin seluruh stakeholder mengetahui dampak perusahaan baik yang positif maupun negatif. Salah satu sistem yang dapat ditempuh adalah melalui pelaporan CSR (Jalal, 2008).

Selain laporan CSR, salah satu cara yang dapat ditempuh seperti komuni

lders melalui pertemuan formal atau informal. Agar cakupan penyebaran informasi dari berbagai upaya komunikasi tersebut semakin besar maka dapat didukung dengan media publikasi, baik cetak maupun elektronik seperti majalah, surat kabar, radio, televisi dan lain-lain. Pengungkapan dan penyampaian informasi kepada stakeholders haruslah dilakukan secara transparan dan terbuka. Sebab stakeholders memiliki kekuatan yang dapat menjadi ancaman, membentuk insentif, atau menjadi pengaruh normatif simbolis dalam upaya “mewujudkan kepentingannya dalam sebuah relasi” (Freeman, E. 1984).

Perusahaan hendaknya memiliki kultur yang secara terbuka dan transparan dalam menjawab berbagai pertanyaan dan mempublikas

keuangan namun laporan CSR yang berdasar apada prinsip triple bottom line serta mengungkapkan dampak positif maupun negatif perusahaan sebagai wujud Good Corporate Governance (GCG). Pengungkapan sosial menurut Puspitaningrum (2004) dalam Theowordpower (2008) bertujuan untuk:

1. Mengidentifikasi dan mengukur kontribusi sosial perusahaan tiap periode, yang tidak hanya berupa internalisasi sosial cost dan social benefit, tetapi

2.

gsung mempengaruhi sumber daya dan status kekuatan dari

n

2.4 Ke

Ancok (2006) menyatakan bahwa tahap pertama yang harus dipenuhi bila CSR yang baik adalah aspek strategic. Perusah

g juga pengaruh eksternalitas tersebut terhadap kelompok sosial yang berbeda.

Untuk membantu menentukan apakah strategi dan praktek perusahaan secara lan

individu, masyarakat, kelompok sosial, dan generasi yang konsisten dengan prioritas sosial di satu sisi dengan aspirasi individu di pihak lain. Untuk menyediakan secara optimal informasi-informasi yang relevan dengan unsur-unsur sosial dalam tujuan, kebijakan, program, kinerja, da sumbangan perusahaan terhadap tujuan sosial.

rangka Pemikiran Penelitian

perusahaan ingin membuat program

aan yang benar-benar menjadikan CSR sebagai bagian dari strateginya, dapat dilihat dari apakah komitmen CSR sudah ditulis dalam corporate identity sebagai falsafah perusahaan. Jika tujuan utama CSR adalah untuk community values (maju bersama masyarakat) berarti merupakan tanda keseriusan perusahaan. Komitmen perusahaan menjalankan program CSR juga bisa dilihat dalam visinya, apakah mengatakan “they want to be the best” atau “world class”, “concern with environment”, “with the community progress”, dan lain sebagainya. Jika hal-hal tersebut ditulis dalam visi perusahaan, berarti CSR benar-benar dianggap sebagai sesuatu yang sangat strategis. Begitu juga dalam misi perusahaan, adakah dalam misi perusahaan menyatakan CSR sebagai sesuatu yang strategis. Dengan kata lain, CSR telah menjadi strategi dalam perusahaan.

Praktik CSR yang baik, tak hanya sebatas menjadikan CSR sebagai strategi perusahaan. Namun bagaimana program CSR perusahaan yan

diimple

perusahaan terhadap praktik

litian ini terdapat dua program yang dianali

munikasi CSR k

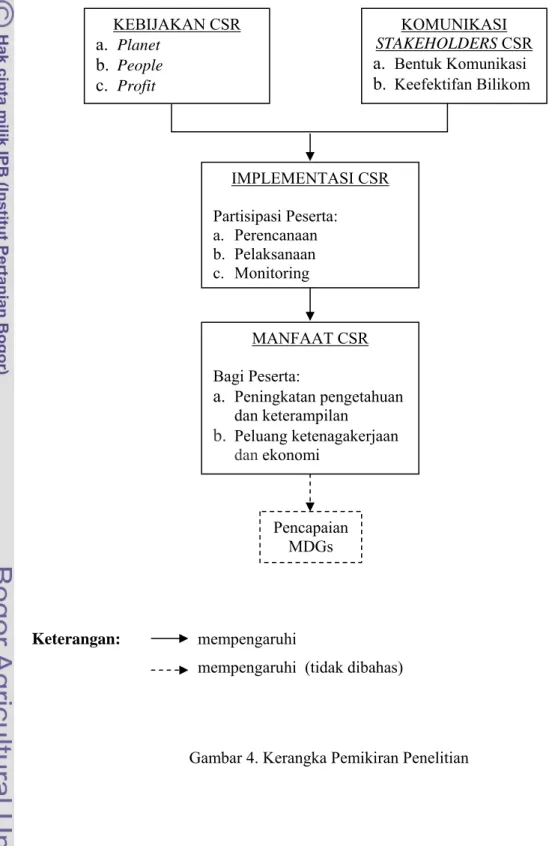

mentasikan dapat tepat sasaran dan tepat guna sesuai dengan kondisi, potensi serta kebutuhan stakeholders yang terkait, khususnya masyarakat tempatan yang terkena dampak langsung dari operasi perusahaan. Untuk itu, dalam proses implementasi program CSR perlu dilibatkan partisipasi aktif dari stakeholders yang terkait sehingga manfaat yang dirasakan maksimal, baik kepada pihak perusahaan maupun stakeholders. Selain itu, bagaimana perusahaan melakukan upaya komunikasi dengan stakeholders terkait kebijakan perusahaan, perancangan dan perencanaan program, sosialisasi serta penyampaian hasil dan evaluasi program juga menjadi sangat penting agar program CSR yang diimplementasikan menjadi tepat sasaran dan tepat guna.

Penelitian ini diawali dengan meninjau kebijakan CSR PT Indocement. Dilakukan identifikasi mengenai bagaimana kebijakan

CSR sudah mempertimbangkan aspek people, profit, planet (3P). Alat analisa yang digunakan adalah dengan melihat komitmen tertulis perusahaan terkait CSR seperti visi, misi, tujuan dan kebijakan lainnya. Selain komitmen secara tertulis, dilihat juga bagaimana komitmen tertulis tersebut diimplementasikan ke dalam aksi nyata, seperti program dan kegiatan CSR yang berlandaskan pada triple bottom lines (3P).

Selanjutnya, dilihat bagaimana partisipasi peserta dalam implementasi program CSR PT Indocement (dalam pene

sis). Partisipasi peserta dilihat dari keterlibatan atau peranserta peserta dalam implementasi program CSR, mulai dari tahap perencanaan, pelaksanaan dan monitoring program. Apabila partisipasi peserta program dalam ketiga tahap tersebut tinggi maka diduga akan mempengaruhi tingkat manfaat yang diperoleh oleh peserta program. Manfaat program yang diperoleh peserta program diukur dari perubahan (peningkatan) pengetahuan dan keterampilan serta peluang ketenagakerjaan dan ekonomi (pendapatan) setelah mengikuti pelatihan.

Terakhir, identifikasi mengenai bagaimana bentuk komunikasi kebijakan dan implementasi CSR kepada stakeholders PT Indocement. Bentuk ko

epada stakeholders yang dilakukan perusahaan dikelompokkan ke dalam bentuk komunikasi menurut Candra (2006) dan Soehoet (2002). Kemudian, Bilikom (Bina Lingkungan dan Komunikasi) sebagai salah satu bentuk

komunikasi stakeholders CSR PT Indocement secara khusus dianalisis terkait tingkat keefektifan Bilikom sebagai forum komunikasi dalam menampung aspirasi dan kebutuhan dari masyarakat. Kerangka pemikiran penelitian dapat dilihat pada Gambar 4 berikut:

KEBIJAKAN CSR

Keterangan: mempengaruhi

mempengaruhi (tidak dibahas)

Gambar 4. Kerangka Pemikiran Penelitian Pencapaian MDGs a. Planet b. People c. KOMUNIKASI STAKEHOLDERS CSR a. Bentuk Komunikasi b. Keefektifan Bilikom Profit IMPLEMENTASI CSR Partisipasi Peserta: a. b. Perencanaan Pelaksanaan c. Monitoring MANFAAT CSR Bagi Peserta: a. Peningkatan pengetahuan dan keteram ilan

tenagakerjaan p

b. Peluang ke dan ekonomi

2.5 Hipotesis Penelitian

Semakin tinggi tingkat partisipasi peserta maka semakin tinggi tingkat erta program.

Sejumlah definisi konseptual yang menjadi pegangan dalam penelitian ini

1.

mimpin dan staf perusahaan dalam merumuskan program

2.

untuk mempertahankan keberlanjutan

3.

untuk turut serta memperhatikan internal dan

4.

memperhatikan keberlanjutan lingkungan dan

5.

eholders

6.

a manfaat yang diperoleh pes

2.6 Definisi Konseptual

adalah sebagai berikut:

Kebijakan CSR adalah kerangka dasar perusahaan berupa dokumen tertulis sebagai acuan pe

guna mencapai tujuan perusahaan. Kebijakan tersebut dapat dilihat dari visi, misi, moto serta tujuan perusahaan berdasarkan prinsip triple bottom line (profit, people, planet – 3P).

Profit menggambarkan kondisi ekonomi, dimana perusahaan memiliki komitmen sumberdaya finansial

operasi perusahaan.

People menggambarkan kondisi sosial (masyarakat), dimana perusahaan memiliki komitmen

eksternalstakeholders.

Planet menggambarkan kondisi lingkungan, dimana perusahaan memiliki komitmen untuk turut

meminimalkan atau mengelola dampak negatif yang ditimbulkan.

Stakeholders adalah individu maupun kelompok yang dapat mempengaruhi perusahaan dalam mencapai tujuan. Stak

dibedakan antara: 1) internal stakeholders yaitu pemangku kepentingan yang berada di dalam lingkungan perusahaan, 2) eksternal stakeholders yaitu pemangku kepentingan yang berada di luar lingkungan perusahaan. Komunikasi CSR kepada stakeholders adalah proses pertukaran dan penyampaian informasi diantara para stakeholders terkait bagaiman kebijakan CSR perusahaan, implementasi program CSR dan lain sebagainya.

7. Implementasi CSR adalah serangkaian proses pengelolaan program CSR dengan melibatkan partisipasi masyarakat penerima peserta pogram mulai

2.7 De rasional

umusan definisi operasional variabel-variabel utama yang digunakan 2):

1.

rogram CSR yaitu pada tahap perencanaan,

2.

bahan positif terhadap tingkat

3.

asilitasi kebutuhan dan dari tahap perencanaan program, pelaksanaan program, dan monitoring program.

finisi Ope R

dalam penelitian ini (Tabel

Partisipasi adalah proses dimana peserta ikut terlibat dan berperanserta dalam implementasi p

pelaksanaan dan monitoring program. Bagi program pelatihan montir sepeda motor maupun pelatihan membatik limbah kertas semen, diberikan dua pertanyaan untuk tahap perencanaan, enam pertanyaan untuk tahap pelaksanaan dan sembilan pertanyaan untuk tahap monitoring. Terdapat 16 pertanyaan secara keseluruhan untuk menilai tingkat partisipasi peserta dalam implementasi program, baik pelatihan montir sepeda motor maupun pelatihan membatik limbah kertas semen.

Manfaat program adalah hasil setelah pelatihan diberikan yang berpengaruh positif atau membawa peru

pengetahuan dan keterampilan serta peluang ketenagakerjaan dan ekonomi (pendapatan). Diberikan delapan pertanyaan terkait perubahan (peningkatan) pengetahuan dan keterampilan dan empat pertanyaan terkait perubahan (peningkatan) peluang ketenagakerjaan dan ekonomi (pendapatan). Terdapat 12 pertanyaan secara keseluruhan untuk menilai tingkat manfaat yang diperoleh peserta pelatihan montir sepeda motor maupun pelatihan membatik limbah kertas semen.

Keefektifan Bilikom yang dimaksud adalah bagaimana tingkat keefektifan Bilikom sebagai forum komunikasi dalam memf

aspirasi masyarakat binaan (diwakili oleh pemerintahan desa dan tokoh di masyarakat) dalam kaitannya dengan implementasi CSR perusahaan. Hal ini diukur dari pengetahuan masyarakat mengenai program dan kebijkan CSR PT Indocement, persepi masyarakt terhadap pelaksaaan Bilikom dan

keterlibatan mereka dalam Bilikom. Diberikan 13 pertanyaan terkait pengetahun terhadap program CSR PT Indocement, enam pertanyaan terkait persepsi dan sembilan pertanyaan terkait keterlibatan. Terdapat 25 pertanyaan secara keseluruhan untuk menilai tingkat kefektifan Bilikom.

. Definisi Operasional Terkait Tingkat Partisipasi dalam Implementasi program Tabel 2

Definisi Pengukuran No Variabel

Operasional Indikator Data

1. Tingkat Partisipasi dalam Implementasi

a. Pe Ket rta Skor

Skor tertinggi = 3 Partisipasi Rendah < 2 2 Ordinal rencanaan erlibatan/ikutse an peserta dalam proses rencana program yang akan dilaksanakan

terendah = 0 Partisipasi Tinggi ≥

b. Pelaksanaan tserta

gsung Partisipasi Rendah < 5 5 Ordinal Keterlibatan/iku an peserta selama program berlan Skor terendah = 0 Skor tertinggi = 8 Partisipasi Tinggi ≥ c. Monitoring rta proses pemantauan 3 Ordinal Keterlibatan/ikutse an peserta dalam setalah program selesai dilaksanakan Skor terendah = 0 Skor tertinggi = 5 Partisipasi Rendah ≤ 3 Partisipasi Tinggi >

Pengkategorian: Ting dah y

Ting yaitu skor 9-16

kat Partisipasi Ren kat Partisipasi Tinggi

aitu skor 0-8

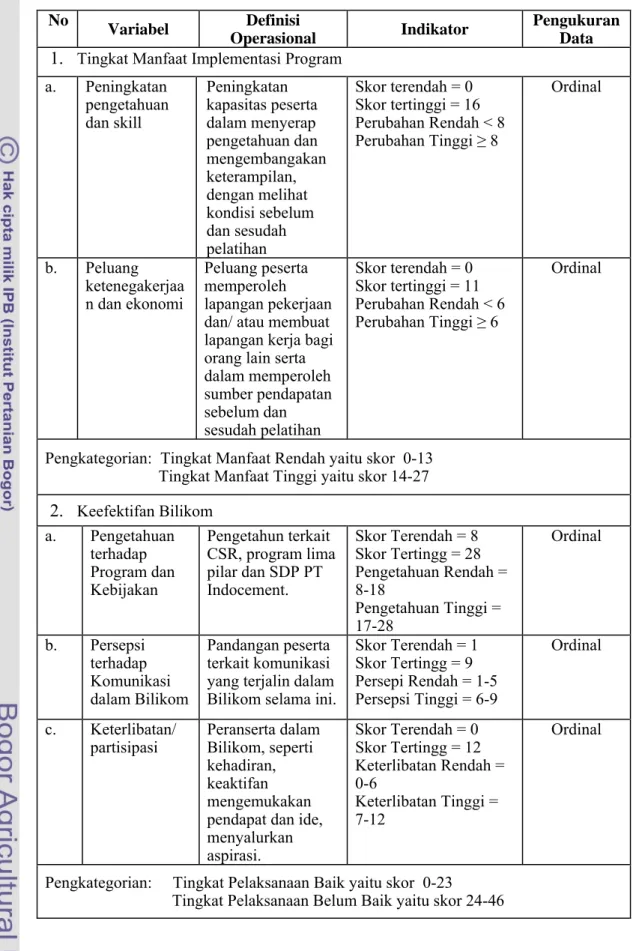

Tabel 3. Definisi Operasional Terkait Tingkat Manfaat Implementasi program dan Keefektifan Bilikom No Variabel Definisi Operasional Indikator Pengukuran Data

1. Tingkat Manfaat Implementasi Program a. Peningkatan pengetahuan dan skill Peningkatan kapasitas peserta dalam menyerap pengetahuan dan mengembangakan keterampilan, dengan melihat kondisi sebelum dan sesudah pelatihan Skor terendah = 0 Skor tertinggi = 16 Perubahan Rendah < 8 Perubahan Tinggi ≥ 8 Ordinal b. Peluang ketenegakerjaa n dan ekonomi Peluang peserta memperoleh lapangan pekerjaan dan/ atau membuat lapangan kerja bagi orang lain serta dalam memperoleh sumber pendapatan sebelum dan sesudah pelatihan Skor terendah = 0 Skor tertinggi = 11 Perubahan Rendah < 6 Perubahan Tinggi ≥ 6 Ordinal

Pengkategorian: Tingkat Manfaat Rendah yaitu skor 0-13 Tingkat Manfaat Tinggi yaitu skor 14-27 2. Keefektifan Bilikom a. Pengetahuan terhadap Program dan Kebijakan Pengetahun terkait CSR, program lima pilar dan SDP PT Indocement. Skor Terendah = 8 Skor Tertingg = 28 Pengetahuan Rendah = 8-18 Pengetahuan Tinggi = 17-28 Ordinal b. Persepsi terhadap Komunikasi dalam Bilikom Pandangan peserta terkait komunikasi yang terjalin dalam Bilikom selama ini.

Skor Terendah = 1 Skor Tertingg = 9 Persepi Rendah = 1-5 Persepsi Tinggi = 6-9 Ordinal c. Keterlibatan/

partisipasi Peranserta dalam Bilikom, seperti kehadiran, keaktifan mengemukakan pendapat dan ide, menyalurkan aspirasi. Skor Terendah = 0 Skor Tertingg = 12 Keterlibatan Rendah = 0-6 Keterlibatan Tinggi = 7-12 Ordinal

Pengkategorian: Tingkat Pelaksanaan Baik yaitu skor 0-23

Tingkat Pelaksanaan Belum Baik yaitu skor 24-46