PENGGERAKAN KEGIATAN DAN PENGAWASAN DALAM KOPERASI1

Tulus Tambunan

Pusat Studi Industri dan UKM Universitas Trisakti

Penggerakan Kegiatan Dalam Koperasi

Dalam sejarahnya, koperasi sebenarnya bukanlah organisasi usaha yang berasal dari Indonesia. Kegiatan berkoperasi dan organisasi koperasi pada mulanya diperkenalkan di Inggris di sekitar abad pertengahan. Pada waktu itu misi utama berkoperasi adalah untuk menolong kaum buruh dan petani yang menghadapi problem-problem ekonomi dengan menggalang kekuatan mereka sendiri. Ide koperasi ini kemudian menjalar ke Amerika Serikat (AS) dan negara-negara lainnya di dunia. Di Indonesia, baru koperasi diperkenalkan pada awal abad 20.2

Dalam kata lain, koperasi adalah suatu cara alternatif dalam melakukan kegiatan usaha dalam menghadapi mekanisme pasar yang tidak sempurna atau terdistorsi. Orang melakukan sesuatu kegiatan usaha punya satu tujuan, yakni menaikan kesejahteraannya. Jadi, koperasi tidak lain tidak bukan adalah suatu cara alternatif untuk menaikan kesejahteraan para anggotanya.3

Sesuai Pasal 1 Undang-undang (UU) Nomor 25/1992 tentang perkoperasian, ciri-ciri koperasi sebagai badan usaha dapat dipertegas dan dirinci sbb, yaitu:

1) Dimiliki oleh anggota yang tergabung atas dasar sedikitnya ada satu kepentingan ekonomi yang sama 2) Para anggota bersepakat untuk membangun usaha bersama atas dasar kekuatannya sendiri dan atas

dasar kekeluargaaan

3) Didirikan, dimodali, dibiayai, diatur, dan diawasi serta dimanfaatkan sendiri oleh anggotanya

4) Tugas pokok badan usaha koperasi adalah menunjang kepentingan ekonomi anggota dalam rangka memajukan kesejahteraan anggota.

Koperasi sebagai badan usaha, dalam menjalankan kegiatannya untuk mencapai tujuannya itu tentu sangat dipengaruhi baik oleh lingkungan internal (anggota, organisasi dan kelembagaan, manajemen, modal, kegiatan usaha, keanggotaan, teknologi) maupun lingkungan eksternal (sosial, politik, informasi,

[image:1.612.41.501.600.669.2]perekonomian, hukum dan sosial budaya) di tingkat regional, nasional dan internasional (Gambar 1)

Gambar 1: Lingkungan yang Mempengaruhi Kinerja Koperasi

Faktor-faktor eksternal Kinerja

Koperasi Faktor-faktor

internal

1

Bahan pelatihan dalam rangka PKM, FE-USAKTI, 31 Mei 2008, Jakarta.

2

Tambunan, Tulus (2008), ”Prospek Perkembangan Koperasi di Indonesia ke depan: Masih Relevankah Koperasi di dalam Era Modernisasi Ekonomi”, Penelitian Dosen, Juni, Fakultas Ekonomi, Universitas Trisakti.

3

Di dalam lingkungan internal, selain komponen-komponen seperti anggota, organisasi, dll.nya itu, tata kehidupan dalam oranisasi koperasi yang mengatur bagaimana hubungan di antara anggota dan pengurus koperasi juga sangat berpengaruh terhadap kinerja sebuah koperasi Tata kehidupan ini secara prinsip diatur oleh prinsip-prinsip koperasi. UU No. 25/1992 Pasal 5 merinci 7 (tujuh) prinsip koperasi Indonesia, yaitu: 1)Pengelolaan dilakukan secara demokratis

2)Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota

3)Pemberian balas jasa yang terbatas terhadap modal 4)Kemandirian

5)Pendidikan perkoperasian 6)Kerjasama antar koperasi

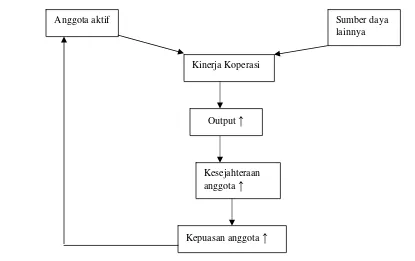

Anggota boleh dikatakan sebagai komponen terpenting untuk menggerakan kegiatan koperasi. Yang dimaksud disini adalah keseriusan, kreativitas, kesetiaan serta keahlian yang dimiliki anggota (SDM). Ada semacam hubungan timbal balik antara keseriusan anggota dalam menggerakan koperasi dengan kegiatan koperasi yang memusakan anggota: anggota yang aktif membuat kinerja koperasi menjadi baik, ini pada gilirannya membuat kesejahteraan anggota meningkat yang selanjutnya membuatnya tambah aktif, dan juga

[image:2.612.50.465.440.701.2]menarik anggota-anggota baru (Gambar 2).4

Gambar 2: Hubungan antara Kepuasan Anggota dan Kinerja Koperasi

Anggota aktif

Kinerja Koperasi

Sumber daya lainnya

4

Hendar dan Kusnadi (2005), Ekonomi Koperasi, Edisi Kedua, Jakarta: Lembaga Penerbit FE-UI. Output ↑

Kesejahteraan anggota ↑

Pentingnya keanggotaan koperasi sebagai unsur yang menentukan dalam organisasi dan berarti juga kinerja atau pencapaian output dari koperasi dinyatakan dalam UU No. 25/1992 Pasal 17 yang menyebutkan: Anggota koperasi adalah pemilik dan sekaligus pengguna jasa koperasi. Dalam kedudukannya sebagai pemilik, anggota adalah:

1) pemodal koperasi dan karena itu harus memberikan kontribusi modalnya kepada koperasi, sesuai dengan ketentuan dalam anggaran dasar/anggaran rumah tangga dan atau keputusan rapat anggota,

2) turut serta mengambil keputusan-keputusan agar segala tindakan koperasi sesuai dengan keinginan dan kepentingan ekonomi anggota,

3) mengawasi segala sesuatu yang dilakukan oleh koperasi agar tidak menyimpang dari keputusan-keputusan yang ditetapkan oleh anggota dan demi pengamanan terhadap modal yang ditanam oleh anggota ke dalam koperasi. Sedangkan dalam kedudukannya sebagai pengguna jasa atau pelanggan, anggota koperasi harus berpartisipasi aktif dalam kegiatan usaha koperasi.

Selain dari kewajibanj yang harus dilaksanakan, dalam kaitan ini Pasal 20 UU No. 25/1992 juga dirinci tentang hak anggota koperasi sebagai berikut:

1) Menghadiri, menyatakan pendapat, dan memberikan suara dalam Rapat Anggota (RA) 2) Memilih dan/atau dipilih memjadi pengurus atau pengawas

3) Meminta diadakan RA menurut ketentuan dalam Anggaran Dasar (AD).

4) Mengemukakan pendapat atau saran kepada pengurus di luar RA baik diminta maupun tidak diminta

5) Memanfaatkan koperasi dan mendapatkan pelayanan yang sama antar sesama anggotanya 6) Mendapatkan keterangan mengenai perkembangan koperasi menurut ketentuan dalam AD

Pengawasan Dalam Koperasi

Lemahnya pengendalian atau penawasan intern merupakan salah satu penyebab utama terjadinya penyelewengan dalam suatu organisasi koperasi. Sebagai organisasi dibidang ekonomi dan sosial koperasi sangat rawan terhadap resiko kerugian. Kerawanan tersebut dapat bersumber dari unsur intern maupun ekstern.

1. Unsur-unsur intern.

a. Adanya sifat manusia yang curang, ambisi, malas, ceroboh, mau menang sendiri, dan sekongkol. b. Organisasi melibatkan banyak orang yang mempunyai karakter yang berbeda; otoriter, demokratis,

dan independens.

d. Kegiatan usaha koperasi semakin kompleks sehingga perlu diatur prosedur, pelaksanaan, dan otoritasnya secara baik.

2. Unsur-unsur ekstern

a. Adanya pihak-pihak atau oknum yang kurang menyukai kegiatan usaha koperasi karena persaingan atau faktor-faktor lain.

b. Adanya kecenderungan dari oknum anggota koperasi yang cenderung ingin mendahulukan kepentingan antara lain dengan cara:

¾ memanfaatkan celah-celah aturan lemah

¾ memanfaatkan kelemahan kepemimpinan koperasi ¾ memanfaatkan kelemahan manajemen koperasi

Oleh karena sangat diperlukan pengawasan di dalam koperasi. Hal ini dinyatakan jelas di dalam UU No 25/1992 Pasal 21 (yang merupakan acuan dasar bagi terbentuknya sebuah koperasi), bahwa perlengkapan organisasi koperasi terdiri dari RA,5pengurus dan pengawas (Gambar 3). Pengawasan dilakukan secara langsung oleh para anggota secara demokratis. Dalam kata lain, koperasi adalah organisasi demokratis yang dikontrol oleh anggotanya yang secara aktif berpartisipasi dalam merumuskan kebijakan dan membuat putusan. Pengawasan bisa dilakukan oleh para anggota atau lewat lembaga khusus yang bertugas melakukan

pengawasan. Hal ini bisa diputuskan dalam RA yang ditetapkan dalam anggaran dasar AD. Jadi pengawas bertanggung jawab kepada RA.

Dikatakan bisa dilakukan oleh anggota atau lembaga khusus, karena sesuai dengan UU. No.25/1992, keberadaan lembaga pengawas pada struktur organisasi koperasi bukan merupakan sesuatu yang diharuskan. Artinya, karena pengawasan terhadap koperasi pada dasarnya dilakukan secara langsung oleh para anggota, maka tidak semua koperasi wajib memiliki lembaga pengawas. Kebutuhan akan lembaga pengawas pada setiap koperasi sangat tergantung pada ukuran koperasi bersangkutan.

Tetapi, seperti yang dikatakan oleh Sumarsono (2003),6 kehadiran sebuah lembaga yang secara khusus bertugas mengawasi pengurus, memungkinkan dilakukannya pengawasan secara lebih sistematik dan

terlembaga terhadap berbagai aspek kegiatan pengurus. Dengan ditingkatkannya pengawasan terhadap

berbagai aspek kegiatan pengurus, maka peluang terjadinya penyimpangan dan penyelewengan dalam

5

Menurut pasal 23 UU no.25/1992, RA menetapkan: (1) AD, (2) kebijaksanaan umum, (3) pemilihan, pengangkatan, pemberhentian pengurus dan pengawasan, (4) rencana kerja, rencana anggaran pendapatan dan belanja koperasi serta pengesahan laporan keuangan, (5) pengesahan pertanggungjawaban pengurus dalam pelaksanaan tugasnya, (6) pembagian sisa hasil usaha, dan (7) penggabungan, peleburan, pembagian dan pembubaran koperasi. RA koperasi dibedakan dua (2) macam, yaitu RA biasa dan RA luar biasa. Lebih jelasnya, lihat Sumarsono (2003) (catatan kaki no.3).

6

pengelolaan organisasi dan usaha koperasi diharapkan akan dapat dikurangi. Hal ini diharapkan akan

[image:5.612.47.514.105.425.2]meningkatkan kepercayaan anggota terhadap koperasi (halaman 49).

Gambar 3: Struktur Organisasi Koperasi

RA

Badan Pemeriksa Pengurus

Staf: -adm. umum -adm. pembukuan -kasier

Bagian/unit…… Bagian/unit…… Bagian/unit…… Bagian/unit……..

Panitia-panitia Pembinaan anggota Pendidikan/penyuluhan

Perkreditan Dll

Manajer

Sumber: Buku Pedoman Manajer Koperasi/KUD, 2000.7

Penyusunan struktur pengawasan8sebaiknya dibuat dalam bentuk tertulis berupa Surat Keputusan (SK) dimana keabsahannya harus diputuskan oleh pihak yang berwenang. Dalam kehidupan koperasi pihak berwenang paling tinggi adalah RA, kemudian Pengurus dan Pengawas serta Manager atau Kepala-kepala unit. Dalam pengesahan SK perlu diperhatikan segi kerumitan, bobot masalah dan biaya sehingga tidak semua SK harus disahkan oleh RA.

Walaupun pengawasan dilakukan oleh para anggota atau lewat lembaga pengawas, penanggungjawab implementasi struktur pengawasan intern adalah seluruh stakeholder yaitu: anggota (pengawas maupun bukan pengawas), pengurus, manajer, dan karyawan. Pengawas bertanggung jawab menganalisis dan memastikan

7

Lihat catatan kaki no.3. 8

apakah pengurus, termasuk manajer telah memenuhi tanggung jawab mereka dalam mengembangkan dan mengimplementasikan pengawasan intern di koperasinya.

Jika pengawasan dilakukan tidak lewat lembaga khusus melainkan oleh para anggota, maka anggota tersebut tidak dapat merangkap jabatan sebagai pengurus, sebab kedudukan dan tugas pengawas adalah mengawasi pelaksanaan tugas kepengurusan yang dilakukan oleh pengurus. Apabila terjadi perangkapan jabatan, maka laporan hasil pengawasan yang telah dilakukannya diragukan obyektivitasnya.9

Pengawasan yang bertujuan untuk mencegah kesalahan yang mungkin terjadi adalah lebih bijaksana daripada memberi hukuman dan peringatan. Jadi, tugas pengawas sesuai UU No.25/1992 Pasal 39 adalah sebagai berikut10

1) Pengawas bertugas:

a. Melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan pengolaan koperasi b. Membuat laporan tertulis tentang hasil pengawasannya

2) Pengawas berwenang:

a. Meneliti catatan yang ada pada koperasi.

b. Mendapatkan segala keterangan yang diperlukan

Disamping itu, karena pengawasan yang bersifat mencegah itu lebih baik dan lebih bijaksana, maka tugas pengawas hendaknya bertujuan:11

1)Memberikan bimbingan kepada pengurus dan karyawan kea rah keahlian dan ketrampilan.

2)Mencegah pemborosan bahan/sumber daya, waktu, dan tenaga agar tercapai efisiensi perusahaan koperasi.

3)Menilai hasil kerja dengan rencana yang sudah ditetapkan. 4)Mencegah terjadinya penyelewengan.

5)Menyelesaikan atau Menjaga tertib administrasi secara menyeluruh.

Manfaat struktur pengawasan dalam koperasi dapat diuraikan dalam empat (4) butir penting, sedangkan lingkupnya dalam dua (2) butir sebagai berikut:

1. Manfaat struktur pengawasan intern dalam koperasi

a) Mengamankan harta kekayaan koperasi sekaligus mencegah kebocoran b) Meningkatkan efektivitas dan efesiensi koperasi

c) Meningkatkan kepastian hukum dalam aturan main mekanisme koperasi

d) Sebagai instrumen audit untuk memudahkan penelusuran jika terjadi pelanggaran

2. Lingkup struktur pengawasan dalam koperasi secara umum dibagi dalam dua bidang sebagai berikut:

9

Lihat selanjutnya Firdaus, Muhammad dan Agus Edhi Susanto (2002), Perkoperasian, Sejarah, Teori, & Praktek, Jakarta: Ghalia Indonesia.

10

Penjelasan lebih luas, lihat: Hendrojogi (2004), Koperasi: Asas-asa, Teori, dan Praktik, Edisi revisi, Jakarta: PT RajaGrafindo Persada,

11

a) Struktur pengawasan intern manajemen. Tujuannya untuk memastikan apakah pelaksana mentaati semua prosedur yang ada dengan benar dan apakah prosedur yang ada telah menjamin efesiensi. Sasarannya adalah:

¾ tepat prosedur, dapat dinilai dari kecepatan menyelesaikan pekerjaan dengan biaya yang lebih

murah.

¾ tepat pelaksana, berpengetahuan dan trampil, dapat dinilai dari tingkat kerajinan,

ketelitian/kesalahan, dan volume pekerjaan yang diselesaikan.

¾ tepat otoritas, pemisahan wewenang, delegasi, tanggung jawab dapat dinilai dari tingkat

kepemimpinan, tanggung jawab terhadap pekerjaannya maupun pekerjaan bawahannya.

b) Struktur Pengawasan akuntansi. Tujuannya untuk memastikan apakah semua transaksi telah dicatat dengan benar sesuai Standar Akuntansi Keuangan (SAK). Sasarannya: tepat prosedur, tepat jumlah/nilai, tepat waktu, tepat pencatatan, dan tepat otoritas.

Untuk mengukur apakah proses dan sistem pengawasan oleh anggota secara demokratis dilakukan didalam sebuah koperasi dilakukan dengan benar, ada beberapa komponen yang perlu diperhatikan atau dapat digunakan sebagai alat ukur, yakni sbb.:

1) penyelenggaraan RA tahunan; 2) rasio kehadiran anggota dalam RA;

3) Rencana kegiatan (RK) dan Rencana Anggaran Pendapatan dan Belanja Koperasi (RAPB) disyahkan dan Dilaksanakan;

4) Realisasi anggaran pendapatan koperasi; 5) Realisasi anggaran belanja koperasi; 6) Realisasi surplus hasul usaha koperasi; 7) Pemeriksaan intern dan ekstrn

Pengawas koperasi berdiri sejajar dengan pengurus. Ini artinya bahwa diantara keduanya tidak ada yang lebih atas atau membawahi. Keduanya sama sederajat dimata anggota dan didalam manajemen koperasi. Keduanya dipilih oleh anggota lewat RA, dan oleh karena itu keduanya bertanggung jawab pada RA, serta keduanya melaksanakan amanat RA didalam mengelola kegiatan sehari-hari walaupun dalam fungsi yang berbeda.12

Agar pelaksanaan pengawasannya baik atau efektif sesuai tujuannya, maka setiap anggota pengawas harus memiliki beberapa pengetahuan dasar sbb.:13

1) Pengetahuan tentang perkoperasian, yang meliputi:

a. peraturan koperasi: UU koperasi, kepres/inpres, anggaran rumah tangga dan RA

12

Lihat catatan kaki no.3.

13

b. organisasi dan manajemen: landasan, asas dan prinsip koperasi, struktur dan sejarah koperasi c. pengetahuan usaha: produksi, jasa dan pemasaran

2) Pengetahuan akuntansi, antara lain: sistem pembukuan, analisa neraca R/L, auditing, dan pembelanjaan. 3) Pengetahuan tentang hukum, meliputi antara lain: hukum pajak, hukum dagang, dan hukum perburuhan 4) Kebijaksanaan pemerintah, seperti misalnya kebijaksanaan dibidang ekonomi dan keuangan.

Terakhir, untuk mengadakan pemisahan yang tegas antara pengurus, pengawas, dan manajer koperasi, karena ini sangat penting untuk menjamin efektifitas dalam pelaksanaan pengawasan, dibuat pedoman sbb.:14 1) Pengurus adalah pelaksanaan usaha koperasi yang bertanggung jawab kepada anggota.

2) Pengawas adalah orang yang mengadakan pengawasan terhadap kebijaksanaan pengurus dan dapat memberi saran-saran demi kemajuan koperasi.

3) Manajer adalah orang yang diberi wewenang dan kuasa untuk mengelola, selain petugas pelaksana pekerjaan sehari-hari dan bertanggung jawab kepada pengurus.

14