09/14

/17

Transi

1

Suwardjono2002Bab 13

09/14

/17

Transi

2

Suwardjono2002• Mendeskripsi pengertian dan lingkup akuntansi manajemen

serta membedakannya dengan akuntansi keuangan

• Menjelaskan rerangka konseptual dan profesi akuntansi

manajemen

• Menjelaskan hubungan antara akuntansi keuangai, akuntansi

kos, dan akuntansi manajemen

• Menyebutkan, menjelaskan, dan memberi contoh berbagai

konsep kos untuk pengambilan keputusan

• Menjelaskan perilaku kos

• Menerapkan konsep perilaku kos untuk berbagai keputusan

manajemen

Tujuan Pembelajaran

09/14

/17

Transi

3

Suwardjono2002Pengertian

Proses:

pengidetifikasian, pengukuran, akumulasi, analisis,

penyiapan, interpretasi, dan komunikasi

informasi finansial oleh manajemen untuk:

merencanakan, mengevaluasi, mengendalikan, meyakinkan

ketepatan penggunaan, dan mempertanggungjawabkan

09/14

/17

Transi

4

Suwardjono2002Rerangka Konseptual Akuntansi Manajemen versi NAA

Tujuan Akuntansi Manajemen • Menyediakan informasi

• Berpartisipasi dalam proses manajemen

Tanggung Jawab

PengendalianPertanggungjawabanPeyakinan PelaporanEksternal Penilai an Perencana ian Aktivitas Utama Implementasi Teknologi Pengemban gan Sistem Informasi Manajeme n Sumber Daya Interpret asi Pelaporan Verifikas

i Administrasi

09/14

/17

Transi

5

Suwardjono2002Bidang Pengetahuan Inti versi IMA

Tujuan Akuntansi Manajemen

• Proses keputusan manajemen

• Pelaporan internal • Perencanaan keuangan

dan evaluasi kinerja

Informasi dan Proses Keputusan

Prinsip danFungsi Akuntansi • Struktur

organisasional dan manajemen

• Konsep dan prinsip akuntansi

Operasi Entitas • Operasi/kegiatan entitas

(perusahaan) utama

• Lingkungan beroperasinya entitas

• Perpajakan

• Pelaporan eksternal

09/14

/17

Transi

6

Suwardjono2002versi IAI-KAM

Seperangkat Pengetahuan dan

Keterampilan

Proses Pendidikan dan

Pelatihan Karakteristik Lingkungan Bisnis

Sertifikasi

• Perencanaan keuangan jangka panjang

• Perencanaan keuangan jangka pendek • Pemantauan implementasi rencana laba jangka

panjang dan rencana laba jangka pendek

• Pendesainan, pengimplementasian, dan pemeliharaan sistem manajemen

strategik

• Pendesainan, pengimplementasian, dan pemeliharaan

sistem penjagaan kekayaan organisasi

Peran Profesi Akuntan Manajemen

09/14

/17

Transi

7

Suwardjono2002Proses Manajemen dan Peran Informasi

Sasaran-sasaran

(goals)

Pengorganisasian Perencanaan

Pengendalian Pengarahan

Informasi Informasi

Informasi Informasi

Keputusan dan tindakan

Keputusan dan tindakan

Keputusan dan tindakan Keputusan dan

09/14

/17

Transi

8

Suwardjono2002Pemanfaatan Data Akuntansi

Keuangan

untuk Tujuan Manajerial

Informasi untuk pembuatan keputusan manajerial

Diolah dan diorganisasi kembali untuk mengukur objek-objek yang relevan

dengan keputusan manajerial Aset kos Utang kos Biaya kos Ekuitas kos Pendapatan kos Untung kos Rugi kos Laba kos Setoran kos Distribusi kos

Elemen Pelaporan Eksternal

kos Produk/job/ projek/ perioda kos Departemen divisi kos Pengendalian manajemen kos Perilaku (tetap/ variabel) kos Kegiatan (drivers)

Informasi akuntansi untuk objek laporan manajerial

Informasi nonakuntansi

09/14

/17

Transi

9

Suwardjono2002Sistem Informasi Manajemen (SIM)

Akuntansi

Keuangan AkuntansiKos ManajemenAkuntansi Informasi

Nonakuntansi

09/14

/17

Transi

10

Suwardjono2002Hubungan Akuntansi Keuangan dan Akuntansi Manajemen

Jenjang manajemen

Sasaran keputusan Pengendalian

Tugas PengendalianManajemen PerencanaanStrategik

Bawah Menengah Atas

Eksternal

Luas

Agregat

Ke depan

Karakteristik informasi

Internal

Sempit

Terinci

Historis

Sumber: Cakupan:

09/14

/17

Transi

11

Suwardjono2002Perbedaan Akuntansi Keuangan dan Manajemen

Unsur Pembeda

Pihak dituju

Tujuan pelaporan

Basis pengukuran

Kualitas informasi

Unit pengukur

Ketaatan pada standar

Fokus pelaporan

Perioda pelaporan

Sumber data

Penyajian

Akuntansi Keuangan

Pihak luar

Pertanggungjawaban

Kos historis

Reliabilitas, objektivitas

Moneter dan kuantitatif

Keharusan

Kesatuan ekonomik

Umumnya tahunan

Internal

Ringkasan sesuai PABU

Akuntansi Manajemen

Pihak internal

Pengendalian

Berbagai basis

Relevansi, fleksibilitas

Moneter, nonmoneter, kualitatif

Bebas memilih

Bagian/divisi perusahaan

Kurang dari satu tahun

Internal dan eksternal

09/14

/17

Transi

12

Suwardjono2002Konsep Kos untuk Pengambilan Keputusan

• kos relevan

(relevant cost)

• kos selisih

(differential cost)

• kos kesempatan

(opportunity cost)

• kos tunai

(out-of-pocket cost)

• kos terbenam

(sunk cost)

09/14

/17

Transi

13

Suwardjono2002Perilaku Kos

•

Totalnya berubah secara proporsional dengan perubahan

tingkat kegiatan.

•

Kos per unit tidak berubah untuk berbagai tingkat kegiatan.

Pola perubahan kos dalam kaitannya dengan perubahan kegiatan

(activity drivers)

dalam kurun waktu tertentu

(relevant range).

Kos variabel:

•

Totalnya tetap tidak bergantung pada perubahan tingkat

kegiatan dalam kisar tertentu.

•

Kos per unit semakin turun dengan meningkatnya tingkat

kegiatan.

Kos tetap:

•

Mengandung komponen kos tetap dan kos variabel.

Kos campuran:

•

Besarnya bertingkat sejalan dengan meningkatkan kisar

kegiatan.

09/14

/17

Transi

14

Suwardjono2002Perilaku Kos Secara Grafis

Tingkat Kegiatan

Kos Variabel Total

Kos total

Tingkat Kegiatan

Kos Variabel per Unit

Kos per unit

Tingkat Kegiatan

Kos Tetap per Unit

Kos per unit

Tingkat Kegiatan

Kos Tetap Total

09/14

/17

Transi

15

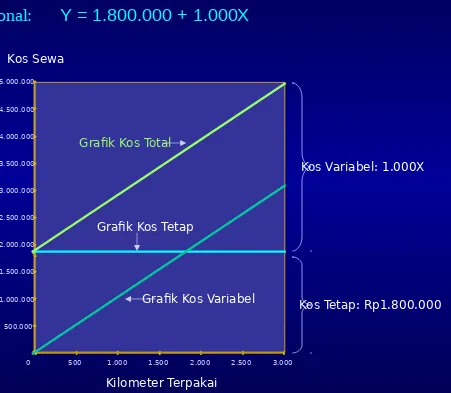

Suwardjono2002500 1.000 1.500 2.000 2.500 3.000 500.000

1.000.000 2.000.000

1.500.000 2.500.000 3.500.000

3.000.000 4.000.000 4.500.000 5.000.000

0

[image:15.720.169.620.91.484.2]Kilometer Terpakai Kos Sewa

Grafik Kos Total

Grafik Kos Tetap

Grafik Kos Variabel

Kos Variabel: 1.000X

Kos Tetap: Rp1.800.000

Kos Campuran secara Grafis

09/14

/17

Transi

16

Suwardjono2002Cacah Order per Bulan

Kos Campuran secara Grafis

Hubungan Korelatif/Statistis

400 600 700 800 4.500

5.000 6.000

5.500 6.500 7.500

7.000

450 550 650 750 850

0 500

• •

•

•

•

•

•

• •

•

•

•

09/14

/17

Transi

17

Suwardjono2002Pemisahan Komponen Kos Campuran

• Tinggi-rendah

(high-low method)

• Pengepasan grafis

(graphical fitting method)

• Regresi

(regression method)

Karena hubungan kos dengan kegiatan dalam kos

campuran umumnya bersifat korelatif bukan fungsional,

perlu metoda estimasi untuk memisahkan komponen

secara tepat.

09/14

/17

Transi

18

Suwardjono2002Kos variabel per unit = = =

Rp6.000

Tingkat kegiatan tertinggi

Tingkat kegiatan terendah

800

400

400

Rp6.900.000

4.500.000

Rp2.400.000

Banyaknya Order

Kos Pengantaran

Perubahan kos

Perubahan kegiatan

Rp2.400.000

400

Komponen kos tetap = Kos total - komponen kos variabel total

= Rp4.500.000 - (400 X Rp6.000)

= Rp5.400.000 - Rp2.400.000

=

Rp2.100.000

09/14

/17

Transi

19

Suwardjono2002Metoda Pengepasan Grafis

Metoda ini mengandalkan kemampuan visual.

Prinsipnya sama dengan metoda tinggi-rendah tetapi

semua titik dipertimbangkan untuk menemukan garis

estimasi.

Memerlukan kertas grafis (milimeter).

Metoda ini jarang digunakan karena tidak praktis dan

objektif. Ketelitian bergantung pada kemampuan dan

pengalaman seseorang.

09/14

/17

Transi

20

Suwardjono2002Mirip dengan pengepasan grafis tetapi dilakukan secara

ilmiah yaitu dengan mencari angka terkecil penjumlahan

kuadrat penyimpangan (galat) dari garis estimasi.

Meregresi: menghubungkan satu atau beberapa

variabel

independen

dengan variabel dependen untuk menentukan

apakah satu variabel independen atau lebih menjelaskan

variasi

variabel dependen

.

Kos overhead dipelakukan sebagai variabel dependen,

tingkat kegiatan diperlakukan sebagai variabel

independen.

09/14

/17

Transi

21

Suwardjono2002Metoda Regresi dengan Excel

Isi sel C17 merefleksi formula 13.2

09/14

/17

Transi

22

Suwardjono2002Aplikasi Perilaku Kos

• Analisis margin kontribusi, untuk:

keputusan beli atau buat sendiri

terima atau tolak order khusus

menutup atau meneruskan cabang/divisi

09/14

/17

Transi

23

Suwardjono2002Analisis Margin Kontribusi

Margin kontribusi: sisa jumlah rupiah setelah penjualan

dikurangi dengan semua biaya variabel.

Analisis margin kontribusi mengandalkan laporan

laba-rugi dengan

format margin kontribusi

daripada

format

konvensional.

Pengkosan variabel:

penentuan kos produk yang hanya

memperhitungkan kos variabel (khususnya overhead).

Pengkosan penuh: penentuan kos produk yang

memperhitungkan semua komponen tetap dan variabel.

Kos tetap diperlakukan sebagai kos yang

tersediaankan

09/14

/17

Transi

24

Suwardjono2002Penuh dan Variabel

KomponenProduk Variab el Tetap Variab el Tetap BB Barang Tersedia Dijual Kos Barang Terjual masuk neraca masuk statemen laba-rugi TKL OH Komponen Produk Variab el Variab el Tetap BB Barang Tersedia Dijual Sediaan Kos Barang Terjual masuk neraca informal masuk laporan laba-rugi variabel TKL OH

Tetap laba-rugi sebagaimasuk laporan biaya perioda

A. Pengkosan

penuh

09/14

/17

Transi

25

Suwardjono2002Laporan Laba-Rugi Konvensional versus Margin Kontribusi

Penjualan

Kos barang terjual:

Laba kotor penjualan

Biaya operasi: Pemasaran Administratif Laba bersih Rp11.150.000 8.760.000 Rp50.500.000 24.000.000 Rp26.500.000 19.910.000

Rp 6.590.000

PT Tamara

Laporan Laba-Rugi Konvensional untuk Januari 2003

Penjualan Biaya variabel: Pemanufakturan Pemasaran Administratif Margin kontribusi Biaya tetap: Pemanufakturan Pemasaran Administratif Laba bersih Rp17.600.000 2.400.000 1.960.000 Rp 8.000.000 8.750.000 6.800.000 Rp50.500.000 21.960.000 Rp28.540.000 23.550.000

Rp 4.990.000

PT Tamara

Laporan Laba-Rugi Margin Kontribusi untuk Januari 2003

09/14

/17

Transi

26

Suwardjono2002• Kos variabel per unit

• Kos tetap per perioda

• Voluma penjualan

• Harga jual per unit

• Kombinasi

(mix)

penjualan

Analisis untuk memprediksi atau mengukur pengaruh

perubahan pos-pos berikut terhadap laba:

Teknik analisis:

•

Persamaan

09/14

/17

Transi

27

Suwardjono2002Teknik Persamaan

Penjualan - kos variabel - kos tetap = laba

atau

Penjualan = kos variabel + kos tetap + laba

Hubungan antarpos dinyatakan dalam persamaan berikut:

Laba dalam persamaan di atas, laba sering disebut laba target.

Bila tiga dari empat suku persamaan di atas diketahui atau ditentukan, suku yang

lain dapat dihitung.

09/14

/17

Transi

28

Suwardjono2002Rasio margin kontribusi =

Margin kontribusi total

Penjualan total

Rasio margin kontribusi =

Margin kontribusi per unit

Harga jual per unit

Voluma penjualan target =

Kos tetap total + Laba target

Margin kontribusi per unit

Pendapatan penjualan target =

Kos tetap total + Laba target

Rasio margin kontribusi

Penjualan titik impas (unit) =

Kos tetap total

Margin kontribusi per unit

Penjualan titik impas (rupiah) =

Kos tetap total

Rasio margin kontribusi

09/14

/17

Transi

29

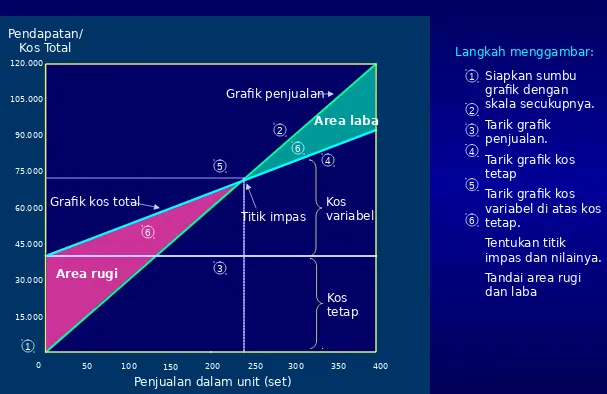

Suwardjono2002Teknik Grafis

550 100 150 200 250 300 350 400 0 15.000 30.000 60.000 45.000 75.000 105.000 90.000 120.000

Penjualan dalam unit (set) Pendapatan/ Kos Total 6 4 3 2 1 6 Grafik penjualan Titik impas Grafik kos total

[image:29.720.56.663.86.480.2]Area rugi Area laba Kos variabel Kos tetap Siapkan sumbu grafik dengan skala secukupnya. Tarik grafik penjualan. Tarik grafik kos tetap

Tarik grafik kos variabel di atas kos tetap.

09/14

/17

Transi

30

Suwardjono2002Margin keamanan: tingkat keleluasaan mendapatkan laba

setelah titik impas tercapai.

Margin keamanan =

Unit penjualan harapan - Unit penjualan titik impas

Unit penjualan harapan

Margin keamanan =

Penjualan harapan - Penjualan titik impas

Penjualan harapan

atau

X

100%

X

100%

Pengungkitan operasi: perimbangan kos variabel dan

tetap dalam struktur kos operasi total untuk

menghasilkan laba operasi.

Pengungkitan opeasi =

Margin kontribusi

09/14

/17

Transi

31

Suwardjono2002Jangan lupa mengerjakan:

Tugas, pertanyaan diskusi, dan latihan/soal.