SKRIPSI

OLEH:

NURMALIKA YUNITA SARI

C04212072

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel Surabaya

Untuk Memenuhi Salah Satu Persyaratan dalam Menyelesaikan

Program Sarjana Strata Satu Ilmu Ekonomi Syariah

Oleh:

Nurmalika Yunita Sari

C04212072

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi dan Bisnis Islam

Program Studi Ekonomi Syariah

SURABAYA

ABSTRAK

Skripsi dengan judul “Analisis Konversi Akad Mura>bahah menjadi Akad

Wadi>‘ah Yad}}} D}ama>nah pada Proses Rescheduling Pembiayaan Mura>bahah

Bermasalah di BMT UGT Sidogiri Cabang Surabaya” merupakan hasil penelitian

kualitatif yang bertujuan untuk menjawab pertanyaan tentang bagaimana analisis

mekanisme konversi akad mura>bahah menjadi akad wadi>‘ah yad}}} d}ama>nah pada

proses rescheduling pembiayaan mura>bahah bermasalah di BMT UGT Sidogiri

Cabang Surabaya dan bagaimana implikasi konversi akad mura>bahah menjadi

akad wadi>‘ah yad}}} d}ama>nah pada proses rescheduling terhadap penyelesaian

pembiayaan mura>bahah bermasalah di BMT UGT Sidogiri Cabang Surabaya. Metode penelitian yang digunakan dalam penelitian ini adalah kualitiatif deskriptif. Teknik pengumpulan data dalam penelitian ini adalah wawancara dengan informan kepala cabang dan manajer (unit khusus) yang menangani kasus pembiayaan mura>bahah bermasalah di BMT UGT Sidogiri Cabang Surabaya.

Hasil penelitian menjelaskan dalam menghadapi pembiayaan mura>bahah

bermasalah pada nasabah yang prospektif (memiliki kemampuan untuk membayar) dilakukan dengan cara melakukan konversi akad mura>bahah menjadi

akad wadi>‘ah yad}}} d}ama>nah. Akad mura>bahah dihentikan dan langsung diterapkan

akad wadi>‘ah yad}}} d}ama>nah atas barang jaminan yang masih berada di BMT UGT

Sidogiri Cabang Surabaya hingga nasabah dapat melunasi sisa angsuran dan

margin pada waktu yang telah disepakati. Akad wadi>‘ah yad}}} d}ama>nah diterapkan

karena BMT menanggung risiko atas hilang ataupun rusaknya barang jaminan

yang masih berada di BMT. Penentuan besarnya ujrah (biaya) wadi>‘ah yad}}}

d}ama>nah adalah sebesar 2,5 persen dari besar sisa angsuran dan margin yang

belum mampu dilunasi nasabah sebelumnya. Nasabah membayar ujrah (biaya)

wadi>‘ah yad}}} d}ama>nah selama perpanjangan waktu pembayaran sisa angsuran

pokok dan margin. Pada saat perpanjangan waktu tersebut nasabah hanya

membayar ujrah (biaya) atas barang jaminan dan tidak membayar angsuran

pokok dan margin. Nasabah baru melunasi sisa angsuran pokok dan margin pada waktu yang telah disepakati saat dilaksanakan rescheduling.

Mekanisme konversi akad mura>bahah menjadi akad wadi>‘ah yad}}} d}ama>nah

pada proses rescheduling pembiayaan mura>bahah bermasalah tidaklah sesuai

dengan ketentuan fatwa Dewan Syariah Nasional (DSN) No. 49/DSN-MUI/II/2005 karena dalam ketentuan fatwa tersebut tidak ada ketentuan akad

mura>bahah untuk dikonversi menjadi akad wadi>‘ah yad}}} d}ama>nah. Penentuan

pengambilan ujrah (biaya) sewa atas akad wadi>‘ah yad}}} d}ama>nah juga tidak

sesuai, karena ketentuan akad wadi>‘ah yad}}} d}ama>nah tidak diperbolehkan untuk

mengambil ujrah (biaya). Implikasi konversi akad mura>bahah menjadi akad

wadi>‘ah yad}}} d}ama>nah terhadap penyelesaian pembiayaan mura>bahah bermasalah

DAFTAR ISI

B.Identifikasi dan Batasan Masalah ... 9

C.Rumusan Masalah ... 11

D.Kajian Pustaka ... 11

E. Tujuan Penelitian ... 15

F. Kegunaan Hasil Penelitian ... 16

G. Definisi Operasional ... 16

H.Metode Penelitian ... 18

I. Sistematika Pembahasan ... 24

BAB II TINJAUAN TENTANG MURA>BAHAH, WADI>‘AH, PEMBIAYA- AN MURA>BAHAH BERMASALAH, DAN PENYELESAIAN PEMBIAYAAN MURA>BAHAH BERMASALAH ... 26

A.Mura>bahah... 26

B.Wadi>‘ah ... 38

C.Pembiayaan Mura>bahah Bermasalah ... 44

D.Sebab-sebab Terjadinya Pembiayaan Mura>bahah Bermasalah .... 46

BAB III MEKANISME KONVERSI AKAD MURA>BAHAH MENJADI

AKAD WADI>‘AH YAD}}} D}AMA>NAH PADA PROSES RESCHE-

DULING PEMBIAYAAN MURA>BAHAH BERMASALAH DI

BMT UGT SIDOGIRI CABANG SURABAYA ... 54

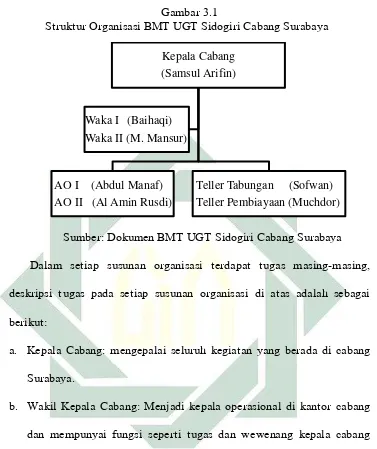

A.Gambaran Umum BMT UGT Sidogiri Cabang Surabaya ... 54

B. Mekanisme Pembiayaan Mura>bahah di BMT UGT Sidogiri Ca- bang Surabaya ... 62

C. Langkah-Langkah Penyelesaian Pembiayaan Mura>bahah Berma- salah di BMT UGT Sidogiri Cabang Surabaya ... 65

D.Mekanisme Konversi Akad Mura>bahah Menjadi Akad Wadi>‘ah Yad}}} D}ama>nah pada Nasabah Prospektif di BMT UGT Sidogiri Cabang Surabaya ... 70

BAB IV ANALISIS KONVERSI AKAD MURA>BAHAH MENJADI AKAD WADI>‘AH YAD}}} D}AMA>NAH PADA PROSES RESCHEDULING PEMBIAYAAN MURA>BAHAH BERMASALAH DI BMT UGT SIDOGIRI CABANG SURABAYA ... 76

A.Analisis Konversi Akad Mura>bahah menjadi Akad Wadi>‘ah Yad}}} D}ama>nah pada Proses Rescheduling Pembiayaan Mura>bahah Bermasalah di BMT UGT Sidogiri Cabang Surabaya ... 76

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan lembaga keuangan syariah di Indonesia dimulai pada

tahun 1992 dengan kehadiran Bank Muamalat Indonesia (BMI) yang telah

memberikan inspirasi untuk membangun sistem keuangan syariah yang

bertujuan menyentuh kalangan bawah. Sistem keuangan syariah merupakan

tatanan perekonomian dalam suatu negara yang berperan dan melakukan

aktivitas dalam berbagai jasa keuangan syariah yang diselenggarakan oleh

lembaga keuangan syariah untuk menjembatani antara dua pihak, yaitu pihak

yang kelebihan dana dengan pihak yang kekurangan dana.1 Terkait dengan

firman Allah Swt untuk saling tolong-menolong yang terdapat dalam Surat

al-Ma>idah ayat 2:

dan janganlah tolong-menolong dalam (mengerjakan) dosa dan

pelanggaran.”2

Dalam Surat al-Ma>idah ayat 2 disebutkan perintah untuk

tolong-menolong dalam hal kebaikan. Hal ini sangatlah sesuai dengan operasional

lembaga keuangan syariah sebagai jembatan antara pihak yang kelebihan

dana dengan pihak yang kekurangan dana. Namun munculnya bank syariah

pada masa itu belumlah mendapat perhatian yang optimal dalam tatanan

industri perbankan nasional. Landasan hukum operasional bank syariah pada

masa itu berdasarkan pada Undang-Undang Nomor 7 Tahun 1992 yang

hanya dikategorikan sebagai bank dengan sistem bagi hasil, belum terdapat

rincian landasan hukum syariah serta jenis-jenis usaha yang diperbolehkan.3

Sebagaimana dijelaskan pada pasal 6 mengenai usaha bank yang berbunyi

“menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil

sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah”.4

Pada era reformasi disetujui adanya Undang-Undang Nomor 10 Tahun

1998 yang mengatur secara rinci landasan hukum dan jenis-jenis usaha yang

dapat dioperasikan oleh bank syariah. Selain itu dalam undang-undang

tersebut juga memberikan arahan bagi bank-bank konvensional untuk

membuka cabang syariah atau bahkan mengkonversi diri secara total

menjadi bank syariah.5 Pesatnya perkembangan perbankan syariah

mendorong diterbitkannya UU Nomor 21 Tahun 2008 pada tanggal 16 Juli

2008 yang membuat perkembangan perbankan syariah di Indonesia memiliki

landasan hukum yang lebih memadai.6

Dalam operasionalnya, terdapat batasan dan peraturan yang mengatur

operasional bank syariah sehingga membatasi jangkauan pelayanannya

kepada masyarakat. Terbatasnya jangkauan bank umum syariah dan BPRS

3 Muhammad Syafi’i Antonio, Bank Syariah: dari Teori ke Praktik (Jakarta: Gema Insani, 2001), 26.

4 Gemala Devi, Aspek-Aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia (Jakarta: Kencana, 2007), 169.

5 Muhammad Syafi’i, Bank Syariah..., 26.

dalam melayani masyarakat dengan usaha mikro menyebabkan lahirnya

sebuah lembaga keuangan kecil yang beroperasi dan merangkul masyarakat

dengan sektor usaha mikro.7 Lembaga ini tidak hanya berorientasi bisnis,

namun juga beriorientasi sosial. Lembaga yang juga diharapkan mampu

mendistribusikan kekayaan secara adil dan terlahir untuk menolong

kelompok mayoritas dari pengusaha kecil. Lembaga tersebut adalah Bait al

Ma>l Wa at Tamwi>l (BMT).8

Salah satu contoh dari BMT adalah BMT UGT Sidogiri yang berawal

dari keprihatinan masyarakat sekitar pesantren yang mayoritas

masyarakatnya mengandalkan uang pinjaman dari rentenir. Masyarakat

sekitar pesantren banyak yang terjerat hutang dengan rentenir. Dari situlah

Sidogiri berinisiatif untuk mengurangi beban masyarakat dengan cara

meminjami uang pada guru-guru pesantren yang mayoritas adalah penduduk

sekitar pesantren. Berawal dari koperasi kecil yang hanya melayani

masyarakat pesantren namun terus berkembang dalam membantu rakyat

kecil untuk menambah modal usaha bahkan mendirikan usaha. Hingga saat

ini berkembang BMT UGT Sidogiri di seluruh Indonesia termasuk di

Surabaya yang berdiri pada bulan Juni tahun 2000.9

Dalam operasionalnya, BMT memiliki beberapa macam produk, terdiri

dari produk penghimpunan dana dan produk penyaluran dana yang

dilaksanakan dengan memegang tiga prinsip, yaitu: prinsip bagi hasil, prinsip

non profit, dan prinsip jual beli dengan keuntungan. Prinsip bagi hasil

merupakan pelaksanaan pada produk simpanan dan pembiayaan secara bagi

hasil antara pemilik dana dengan pengelola dana dengan akad mudha>rabah

dan musha>rakah. Prinsip non profit disebut juga dengan pembiayaan

kebajikan yang bersifat sosial dan tidak bertujuan memperoleh keuntungan

semata. Bentuk produk dalam prinsip ini adalah pembiayaan qa>rd} al hasan.

Prinsip jual beli dengan keuntungan, yaitu tata cara jual beli antara BMT dan

anggota. BMT bertindak sebagai penjual yang menjual barang kepada

anggota dengan harga beli awal ditambah dengan keuntungan yang telah

disepakati dengan anggota yang bertindak sebagai pembeli. Bentuk produk

dengan prinsip ini adalah pembiayaan mura>bahah. Produk pembiayaan inilah

yang paling banyak diterapkan oleh BMT.10

Aplikasi akad mura>bahah pada kegiatan jual beli atas suatu barang

tertentu, di mana penjual menyebutkan harga pembelian barang kepada

pembeli kemudian menjualnya kepada pihak pembeli dengan tingkat

keuntungan (margin) tertentu yang telah disepakati kedua belah pihak. BMT

merupakan penjual atas barang dan nasabah (anggota BMT) adalah pembeli.

BMT menyediakan barang yang dibutuhkan oleh nasabah dengan membeli

barang dari supplier, kemudian menjualnya kepada nasabah dengan harga

yang sudah ditambahkan dengan margin yang disepakati kedua belah pihak.

Pembayaran nasabah atas transaksi mura>bahah ini dapat dilakukan dengan

cara membayar sekaligus pada saat jatuh tempo atau melakukan pembayaran

angsuran selama jangka waktu yang telah disepakati antara kedua belah

pihak.11

Adanya jangka waktu yang diterapkan pada pelaksanaan pembiayaan

akad mura>bahah tersebut tentunya dapat menimbulkan berbagai risiko

diantaranya adalah risiko pembiayaan. Pada umumnya risiko pembiayaan

seringkali dikaitkan dengan risiko gagal bayar. Risiko ini mengacu pada

potensi kerugian yang dihadapi oleh BMT ketika pembiayaan yang diberikan

mengalami kemacetan dalam masalah pembayaran angsuran. Nasabah

mengalami kondisi di mana dia tidak mampu memenuhi kewajiban

mengembalikan modal yang diberikan oleh BMT. Selain pengembalian

modal, risiko ini juga mencakup ketidakmampuan nasabah untuk

menyerahkan porsi keuntungan yang seharusnya diperoleh oleh BMT dan

telah dijanjikan pada awal kesepakatan pada saat dilaksanakan akad.12

Saat berjalannya pembiayaan akad mura>bahah bisa saja nasabah

mengalami beberapa hal yang bisa menyebabkan nasabah tidak dapat

memenuhi kewajiban atau terlambat memenuhinya ataupun dapat

memenuhi tetapi tidak seperti yang telah disepakati pada saat akad

(perjanjian) dilaksanakan. Nasabah yang mengalami hal tersebut dapat

dikatakan dengan istilah nasabah wanprestasi. Pada keadaan nasabah

wanprestasi dalam akad pembiayaan, keadaan wanprestasi dapat langsung

terpenuhi walaupun tidak ada peringatan atau pernyataan lalai dari suatu

11 Ismail, Perbankan Syariah (Jakarta: Kencana, 2011), 138-139.

lembaga keuangan karena keadaan wanprestasi tersebut telah nyata terjadi

dengan lewatnya waktu pembayaran yang telah ditentukan (jatuh tempo).13

Risiko pembiayaan juga dialami oleh BMT UGT Sidogiri Cabang

Surabaya pada produk pembiayaan dengan akad mura>bahah. Dalam

pelaksanaan pembiayaan ini nasabah diharuskan menaruh barang tertentu

sebagai jaminan. Dikarenakan sistem BMT adalah selalu mengutamakan

sistem kekeluargaan, maka jika terdapat nasabah wanprestasi akan dilakukan

musyawarah untuk mencapai jalan keluarnya. Sebagian besar nasabah

wanprestasi yang terjadi pada BMT UGT Sidogiri Cabang Surabaya masih

memiliki prospektif bayar namun terjadi kendala sehingga nasabah tersebut

tidak dapat membayar angsuran sesuai dengan waktu yang telah

disepakati.14

Pihak BMT dan nasabah melakukan musyawarah untuk mencari jalan

keluar tersebut yaitu dengan cara memperpanjang periode angsuran

pembiayaan dengan konversi akad pembiayaan. Hal ini disebut dengan

rescheduling. Jalan keluar dengan cara rescheduling ini merupakan jalan

keluar pertama yang ditempuh jika terdapat pembiayaan bermasalah.

Rescheduling dilaksanakan dengan cara memperpanjang periode angsuran

pembiayaan sehingga beban angsuran setiap bulannya semakin ringan.15

Sesuai dengan firman Allah Swt dalam Surat al-Baqarah ayat 280:

13 Dewi Nurul Musjtari, Penyelesaian Sengketa dalam Praktik Perbankan Syariah (Yogyakarta: Parama Publishing, 2012), 144.

beban angsuran bisa menjadi lebih ringan. Kebijaksanaan terkait dengan

rescheduling yang dapat diberikan antara lain dengan cara memperpanjang

jarak waktu angsuran misalnya semula angsuran ditetapkan dibayar lunas

selama tiga bulan kemudian diperpanjang menjadi enam bulan atau

penurunan jumlah untuk setiap angsuran yang mengakibatkan perpanjangan

jangka waktu pembiayaan.17

Dalam praktiknya, BMT UGT Sidogiri melaksanakan rescheduling

dalam mengatasi pembiayaan bermasalah pada nasabah yang masih

prospektif dengan cara mengkonversi akad mura>bahah menjadi akad wadi>‘ah

yad}}} d}ama>nah karena jaminan yang masih berada pada pihak BMT. Contoh

kasus pembiayaan mura>bahah bermasalah yang terjadi adalah seorang

nasabah mengajukan pembiayaan dengan akad mura>bahah untuk membeli

mesin cuci dengan harga Rp 5.000.000,00. Pembiayaan ini dilaksanakan

dalam waktu sepuluh bulan. Besar margin 2,5 persen per bulan dengan

BPKB (Bukti Kepemilikan Kendaraan Bermotor) sepeda motor sebagai

jaminan. Besar angsuran pokok setiap bulan adalah Rp 500.000,00 dan

margin setiap bulan sebesar Rp 125.000,00. Total angsuran pokok dan

margin yang harus dibayar adalah Rp 625.000,00.18

Dalam jangka waktu tujuh bulan, pembayaran angsuran pokok dan

margin berjalan dengan lancar. Namun pada bulan kedelapan nasabah tidak

mampu membayar angsuran dan mengajukan perpanjangan waktu kepada

BMT. Nasabah memohon perpanjangan waktu untuk melunasi sisa angsuran

pokok sebesar Rp 1.500.000,00 dan margin sebesar Rp 375.000,00 dalam

tiga bulan ke depan, sehingga sisa angsuran pokok dan margin akan dibayar

lunas pada bulan kesebelas. Oleh karena itu akad mura>bahah dihentikan dan

diganti dengan akad wadi>‘ah yad}}} d}ama>nah atas jaminan yang masih ada pada

BMT. Pada bulan kesembilan dan kesepuluh nasabah tidak membayar

angsuran pokok dan margin, namun nasabah diharuskan membayar ujrah

wadi>‘ah yad}}} d}ama>nah atas BPKB yang dijadikan jaminan sebesar 2,5 persen

dari total sisa angsuran pokok dan margin sebesar Rp 1.875.000,00 yang

belum mampu dibayarkan.19

Pada bulan kesembilan dan kesepuluh nasabah membayar ujrah wadi>‘ah

saja sebesar Rp 46.875,00 setiap bulan dan pada bulan kesebelas nasabah

membayar ujrah wadi>‘ah sebesar Rp 46.875,00 dan sisa angsuran pokok dan

margin sebesar Rp 1.875.000,00. Nasabah diwajibkan membayar ujrah

wadi>‘ah karena pihak BMT beranggapan apabila terjadi kerusakan atau

hilangnya barang jaminan tersebut, maka BMT akan bertanggung jawab

untuk mengganti. Karena itu BMT berhak menarik ujrah wadi>‘ah atas titipan

jaminan tersebut.20

Dalam Fatwa No. 49/DSN-MUI/II/2005 tentang Konversi Akad

Mura>bahah dijelaskan bahwa mekanisme konversi akad untuk mengatasi

pembiayaan mura>bahah bermasalah adalah menghentikan akad mura>bahah

yang dilaksanakan pada awal kesepakatan dengan cara anggota menjual

obyek (barang) mura>bahah kepada BMT untuk melunasi sisa hutangnya.

Apabila hasil penjualan melebihi sisa hutang, maka kelebihan uang tersebut

bisa dijadikan uang muka untuk membentuk akad ija>rah atau untuk bagian

modal dari akad mudha>rabah dan musha>rakah. Apabila hasil penjualan lebih

kecil dari sisa hutang maka sisa hutang tetap menjadi hutang anggota yang

pelunasannya disepakati antara BMT dengan anggota. Dalam fatwa ini tidak

dijelaskan konversi akad mura>bahah menjadi akad wadi>‘ah yad}}} d}ama>nah.

Inilah yang menarik perhatian penulis untuk melaksanakan penelitian lebih

lanjut dan menuangkan dalam sebuah skripsi yang berjudul “Analisis

Konversi Akad Mura>bahah menjadi Akad Wadi>‘ah Yad}}} D}ama>nah pada

Proses Rescheduling Pembiayaan Mura>bahah Bermasalah di BMT UGT

Sidogiri Cabang Surabaya”.

B. Identifikasi dan Batasan Masalah

Dari uraian latar belakang, maka dapat diidentifikasi masalah yang

berkaitan dengan penelitian ini, antara lain:

1. Akad mura>bahah.

2. Mekanisme pembiayaan dengan akad mura>bahah.

3. Faktor-faktor yang menyebabkan pembiayaan mura>bahah bermasalah.

4. Rescheduling pembiayaan mura>bahah bermasalah.

5. Akad wadi>‘ah yad}}} d}ama>nah yang diterapkan pada proses rescheduling

pembiayaan mura>bahah bermasalah di BMT UGT Sidogiri Cabang

Surabaya.

6. Mekanisme konversi akad mura>bahah menjadi akad wadi>‘ah yad}}}

d}ama>nah pada proses rescheduling pembiayaan mura>bahah bermasalah

di BMT UGT Sidogiri.

Untuk lebih fokus dalam penelitian ini, penulis membatasi sebagian

permasalahan tertentu yang berkaitan dalam proses penelitian. Batasan

masalah dalam penelitian ini adalah sebagai berikut:

1. Analisis mekanisme konversi akad mura>bahah menjadi akad wadi>‘ah yad}}}

d}ama>nah pada proses rescheduling pembiayaan mura>bahah bermasalah

di BMT UGT Sidogiri Cabang Surabaya.

2. Implikasi konversi akad mura>bahah menjadi akad wadi>‘ah yad}}} d}ama>nah

pada proses rescheduling terhadap penyelesaian pembiayaan mura>bahah

C. Rumusan Masalah

Berdasarkan paparan latar belakang masalah beserta identifikasi dan

masalah di atas, maka penulis merumuskan beberapa masalah sebagai

berikut:

1. Bagaimana analisis mekanisme konversi akad mura>bahah menjadi akad

wadi>‘ah yad}}} d}ama>nah pada proses rescheduling pembiayaan mura>bahah

bermasalah di BMT UGT Sidogiri Cabang Surabaya?

2. Bagaimana implikasi konversi akad mura>bahah menjadi akad wadi>‘ah yad}}}

d}ama>nah pada proses rescheduling terhadap penyelesaian pembiayaan

mura>bahah bermasalah di BMT UGT Sidogiri Cabang Surabaya?

D. Kajian Pustaka

Kajian pustaka ini berisi penelitian yang pernah dilakukan yang ada

kaitannya dengan penelitian yang akan penulis lakukan. Dari sini akan jelas

bahwa tidak ada pengulangan dari penelitian yang sudah dilakukan

sebelumnya. Berdasarkan penelusuran penulis terdapat beberapa penelitian

sebelumnya antara lain:

1. Penelitian dengan judul Penanganan Pembiayaan Mura>bahah dan

Mudha>rabah Bermasalah pada Bait al Ma>l Wa at Tamwi>l (BMT) Al-Fath

Ikatan Masjid Indonesia (IKMI) oleh Firza Syahrullah. Dalam penelitian

ini disebutkan apabila ada nasabah yang mengalami pembiayaan

kemudian melakukan kunjungan baik ke tempat usaha atau bekerja

maupun di rumah nasabah. Jika sudah tiga bulan berturut-turut

menunggak, maka BMT akan melakukan perpanjangan jangka waktu

pembayaran angsuran pokok beserta margin tergantung pada keadaan

pembiayaan dan kesepakatan. Setelah itu baru dilakukan eksekusi

jaminan jika jalan tersebut tidak berhasil.21 Dalam penelitian ini tidak

dijelaskan adanya proses rescheduling dengan konversi akad. Hal ini jelas

berbeda dengan penelitian yang dilakukan oleh penulis karena penulis

akan lebih detail membahas mekanisme rescheduling dengan konversi

akad mura>bahah menjadi akad wadi>‘ah yad}}} d}ama>nah.

2. Penelitian dengan judul Wanprestasi dan Model Penyelesaian di LKMS

(Studi pada Lembaga KSPS BMT Bina Ummat Sejahtera) oleh Nurul

Hidayah dan Ariy Khaeruddin. Dalam penelitian ini dijelaskan bahwa

penyelesaian nasabah wanprestasi dengan cara mengedepankan

musyawarah melalui model pendampingan dengan pendekatan secara

kekeluargaan. Jika tidak berhasil akan dilakukan somasi (teguran) kepada

nasabah bahkan untuk pembiayaan dengan modal tertentu (dibawah dua

juta) akan dibebaskan dengan akad qa>rd} al hasan.22 Penyelesaian

wanprestasi dalam penelitian ini dilakukan secara kekeluargaan bahkan

jika benar-benar tidak berhasil akan dibebaskan dengan akad qa>rd} al

21 Firza Syahrullah, “Penanganan Pembiayaan Mura>bahah dan Mudha>rabah Bermasalah pada Baitul Maal wat Tamwil (BMT) Al-Fath Ikatan Masjid Indonesia (IKMI)” (Skripsi—UIN Syarif Hidayatullah, 2011), 79-80.

hasan. Ini jelas berbeda dengan penelitian yang akan dilakukan penulis

tentang konversi akad dalam rescheduling pembiayaan bermasalah.

3. Penelitian dengan judul Strategi Penyelesaian Pembiayaan Bermasalah di

KJKS BMT Syariah Sejahtera Boyolali oleh Heri Saputra. Penelitian ini

menjelaskan jika ada nasabah yang bermasalah dalam pembiayaan dalam

jangka waktu tiga hingga enam bulan, maka akan dilakukan rescheduling

dengan memperpanjang jangka waktu pelunasan. Jika jalan ini tidak ada

perubahan, maka akan dilakukan eksekusi jaminan (menjual jaminan dari

nasabah untuk melunasi angsuran). Jika hasil penjualan belum cukup

untuk melunasi angsuran, maka nasabah diharuskan untuk membayar

pokoknya saja tanpa harus membayar margin.23 Dalam penelitian ini

tidak ada penyelesaian pembiayaan bermasalah dengan cara melakukan

konversi akad. Inilah yang membedakan dengan penelitian yang akan

penulis lakukan.

4. Penelitian dengan judul Analisis Rescheduling Pembiayaan Mura>bahah

di BPR Syariah Jabal Nur Surabaya oleh Lailul Maromi yang

menjelaskan bahwa jika ada pembiayaan yang bermasalah akan

dilakukan rescheduling dengan memperpanjang jangka waktu

pembayaran angsuran. Namun dalam perpanjangan jangka waktu ini

BPRS mengharuskan nasabah untuk tetap membayar margin diluar

angsuran pokok dan margin awal selama proses jangka waktu selesai.

Jadi selama proses rescheduling tersebut bisa dikatakan nasabah

membayar margin dua kali.24 Hal yang membedakan penelitian ini

dengan penelitian penulis adalah tata cara rescheduling yang diterapkan.

Dalam penelitian ini lebih fokus kepada permasalahan pembayaran

margin pada proses rescheduling.

5. Penelitian dengan judul Studi Fatwa Dewan Syariah Nasional (DSN)

terhadap Aplikasi Konversi Akad pada Nasabah yang Tidak Prospektif di BMT

UGT Sidogiri Cabang Waru Sidoarjo oleh Rizki Kurnia Anggraini

menyatakan bahwa pada pembiayaan bermasalah yang terjadi, maka cara

penyelesaiannya adalah dengan cara konversi akad. Konversi akad ini

bisa disebut dengan restructuring. Akad pembiayaan yang pada awalnya

adalah akad mura>bahah dikonversi menjadi akad musha>rakah dengan

syarat banyaknya uang yang dipinjam adalah lebih besar daripada

pembiayaan mura>bahah bermasalahnya. Jadi pinjaman tersebut digunakan

untuk pembayaran angsuran pembiayaan yang bermasalah sebelumnya

dan sisanya digunakan nasabah untuk tambahan modal usaha.25

Perbedaan penelitian ini dengan penelitian yang akan dilakukan oleh

penulis adalah pada konversi akad yang dilakukan pada proses

rescheduling. Dalam penelitian ini akad mura>bahah bermasalah

dikonversi menjadi akad musha>rakah dengan cara BMT meminjami uang

lagi sebagai modal kepada nasabah. Sedangkan penelitian yang dilakukan

24 Lailul Maromi, “Analisis Rescheduling Pembiayaan Mura>bahah di BPR Syariah Jabal Nur Surabaya” (Skripsi—UIN Sunan Ampel Surabaya, 2014), 88.

penulis adalah akad mura>bahah bermasalah dikonversi menjadi akad

wadi>‘ah yad}}} d}ama>nahpada proses rescheduling.

Dari kelima penelitian di atas belum ada yang secara khusus membahas

mengenai konversi pembiayaan akad mura>bahah menjadi akad wadi>‘ah yad}}}

d}ama>nah pada proses rescheduling pembiayaan mura>bahah bermasalah. Oleh

karena itu penulis ingin melakukan penelitian lebih lanjut dengan judul

“Analisis Konversi Akad Mura>bahah menjadi Akad Wadi>‘ah Yad}}} D}ama>nah

pada Proses Rescheduling Pembiayaan Mura>bahah Bermasalah di BMT UGT

Sidogiri Cabang Surabaya”.

E. Tujuan Penelitian

Berdasarkan masalah yang telah dirumuskan, maka terdapat beberapa

tujuan yang ingin dicapai dalam penelitian ini, yaitu:

1. Menganalisis mekanisme konversi akad mura>bahah menjadi akad

wadi>‘ah yad}}} d}ama>nah pada proses rescheduling pembiayaan mura>bahah

bermasalah di BMT UGT Sidogiri Cabang Surabaya.

2. Mengetahui implikasi konversi akad mura>bahah menjadi akad wadi>‘ah

yad}}} d}ama>nah pada proses rescheduling terhadap penyelesaian

pembiayaan mura>bahah bermasalah di BMT UGT Sidogiri Cabang

F. Kegunaan Hasil Penelitian

Sejalan dengan tujuan penelitian di atas, penelitian ini juga diharapkan

memiliki kegunaan antara lain:

1. Kegunaan teoretis

Diharapkan berguna bagi perkembangan ilmu pengetahuan serta

dapat memberikan sumbangan pemikiran bagi bidang keilmuan pada

bidang manajemen risiko terkait dengan cara menangani pembiayaan

bermasalah pada suatu lembaga keuangan syariah.

2. Kegunaan praktis

Bagi kalangan akademis dan praktisi diharapkan dapat menunjang

penelitian selanjutnya yang akan bermanfaat sebagai bahan perbandingan

bagi penelitian lain. Penelitian ini juga diharapkan dapat memberikan

masukan yang bermanfaat demi kemajuan BMT UGT Sidogiri di masa

yang akan datang terkait cara pengambilan keputusan dalam menangani

pembiayaan bermasalah.

G. Definisi Operasional

Untuk menghindari kesalahan pembaca dalam memahami istilah-istilah

yang terdapat pada skripsi dengan judul “Analisis Konversi Akad Mura>bahah

menjadi Akad Wadi>‘ah Yad}}} D}ama>nah pada Proses Rescheduling Pembiayaan

perlu dijelaskan beberapa istilah pokok yang menjadi pokok bahasan dalam

: Menghentikan akad mura>bahah yang

dijalankan pada awal akad dan diubah dengan

akad wadi>‘ah yad}}} d}ama>nah, nasabah sudah

tidak harus membayar angsuran setiap

bulannya setelah akad mura>bahah dihentikan,

namun dalam jangka perpanjangan waktu

tersebut nasabah wajib membayar ujrah

wadi>‘ah terhadap barang jaminan yang masih

berada di BMT hingga angsuran pokok dan

margin dapat dilunasi nasabah. Untuk

pelunasan angsuran dan margin dibayarkan

pada akhir jangka waktu rescheduling.

saat awal akad mura>bahah disepakati. Barang

jaminan ini masih berada di BMT hingga

proses rescheduling selesai. Jika terjadi

sesuatu yang tidak diinginkan (barang jaminan

hilang atau rusak) maka pihak BMT

adanya tanggung jawab yang besar tersebut

: Memperpanjang jangka waktu pelunasan

angsuran pokok dan margin saat nasabah

mengalami masalah dengan cara melakukan

kesepakatan dengan BMT terkait jangka

waktu yang disepakati untuk melunasi sisa

angsuran.

: Analisis yang dilakukan terhadap mekanisme

konversi akad mura>bahah menjadi akad

wadi>‘ah yad}}} d}ama>nah pada proses rescheduling

pembiayaan mura>bahah bermasalah terhadap

Fatwa No. 49/DSN-MUI/II/2005 tentang

Konversi Akad Mura>bahah.

H. Metode Penelitian

Penelitian ini merupakan penelitian lapangan (field research), yaitu

penelitian yang dilakukan untuk memperoleh data secara langsung dari

wadi>‘ah yad}}} d}ama>nah pada proses rescheduling pembiayaan mura>bahah

bermasalah di BMT UGT Sidogiri Cabang Surabaya.26

Untuk dapat memberikan hasil yang baik maka dibutuhkan serangkaian

langkah sistematis yang terdiri atas:

1. Data yang dikumpulkan

Data yang diperlukan diperoleh untuk menjawab pertanyaan dalam

rumusan masalah mengenai konversi akad mura>bahah menjadi akad

wadi>‘ah yad}}} d}ama>nah pada proses rescheduling pembiayaan mura>bahah

bermasalah di BMT UGT Sidogiri Cabang Surabaya.

2. Sumber data

Sumber data yang digunakan dalam penelitian ini yaitu sumber data

primer dan sumber data sekunder yang dijelaskan berikut ini:

a. Sumber data primer

Sumber data primer dalam penelitian ini diperoleh secara

langsung dengan wawancara kepada beberapa informan. Informan

pertama yaitu Bapak Samsul Arifin selaku Kepala Cabang BMT

UGT Sidogiri Cabang Surabaya. Informan kedua adalah Bapak

Mochammad Mansur selaku Waka II yang menangani pembiayaan di

BMT UGT Sidogiri Cabang Surabaya. Informan ketiga adalah Bapak

Muchdor, S. Pd. I selaku kasir pembiayaan di BMT UGT Sidogiri

Cabang Surabaya.

b. Sumber data sekunder

Sumber data sekunder adalah data yang diperoleh dari literatur

atau bahan pustaka dan bersifat siap pakai, antara lain:27

1) Fatwa DSN No. 49/DSN-MUI/II/2005 tentang Konversi Akad

Mura>bahah.

2) Abdullah Saeed, Menyoal Bank Syariah: Kritik atas Interpretasi

Bunga Bank Kaum Neo-Revivalis.

3) Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan.

4) Andri Soemitra, Bank dan Lembaga Keuangan Syariah.

5) Atang Abd. Hakim, Fiqih Perbankan Syariah.

6) Ascarya, Akad dan Produk Bank Syariah.

7) Faturrahman Djamil, Penyelesaian Pembiayaan Bermasalah di

Bank Syariah.

8) Ikatan Bankir Indonesia, Memahami Bisnis Bank Syariah.

9) Ismail, Perbankan Syariah.

10) Ismail, Manajemen Perbankan.

11) Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik.

12) Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah.

13) Wangsawidjaja Z, Pembiayaan Bank Syariah

14) Wiroso, Jual Beli Mura>bahah

15) Dokumen-dokumen yang berkaitan dengan masalah yang diteliti.

3. Subjek Penelitian

Dalam penelitian ini subjek penelitian diambil berdasarkan teknik

snowball sampling, di mana penulis mengambil informan yang bisa

memberikan data yang berkaitan dengan topik yang diteliti. Penulis

mencari data yang terkait dengan penanganan pembiayaan mura>bahah

bermasalah secara umum. Setelah itu penulis menggunakan data yang

berkaitan dengan penanganan pembiayaan mura>bahah bermasalah khusus

pada nasabah prospektif.

4. Teknik pengumpulan data

Teknik pengumpulan data yaitu teknik pengumpulan data secara riil

(nyata) digunakan dalam penelitian. Pengumpulan data dilakukan dengan

cara mengumpulkan data secara langsung yang terkait dengan

permasalahan yang terkait dengan penelitian, meliputi:

a. Observasi

Observasi merupakan teknik pengumpulan data dengan

melakukan pengamatan terhadap kegiatan yang sedang berlangsung.

Dalam penelitian ini, penulis menggunakan observasi pasif, yaitu

pengamat tidak ikut serta dalam kegiatan. Penulis hanya berperan

mengamati kegiatan, tidak ikut serta dalam kegiatan. Penulis

melakukan observasi pada kegiatan penanganan pembiayaan

mura>bahah bermasalah di BMT UGT Sidogiri Cabang Surabaya.28

b. Wawancara (interview)

Wawancara (interview) merupakan salah satu teknik

pengumpulan data yang pelaksanaannya dapat dilakukakan secara

langsung berhadapan dengan responden mengenai hal yang berkaitan

dengan topik penelitian.29 Wawancara dilakukan antara penulis

dengan kepala cabang, waka II (unit khusus) yang menangani

pembiayaan mura>bahah bermasalah, dan kasir pembiayaan di BMT

UGT Sidogiri Cabang Surabaya.

c. Dokumentasi

Dokumentasi merupakan salah satu sumber data sekunder yang

diperlukan dalam sebuah penelitian yang berupa bahan tertulis yang

diterbitkan oleh lembaga yang dijadikan obyek penelitian ataupun

film, gambar, dan foto-foto baik berupa prosedur, peraturan, laporan

hasil kerja dan lain sebagainya.30 Pengumpulan data secara

dokumentasi ini yaitu teknik pengumpulan data yang berkaitan

dengan mekanisme konversi akad dalam proses rescheduling.

5. Teknik pengolahan data

Dalam penelitian ini dilakukan teknik-teknik pengolahan data

sebagai berikut:

a. Editing, yaitu pemeriksaan kembali dari semua data yang diperoleh

terutama dari segi kelengkapan, kejelasan makna, keselarasan antara

29 Wahyu Purhantara, Metode Penelitian Kualitatif..., 80.

data yang ada dan relevansi dengan penelitian. Penulis akan

mengambil data yang berkaitan dengan rumusan masalah.

b. Organizing, menyusun kembali data yang telah didapat dalam

penelitian yang diperlukan untuk menjawab rumusan masalah yang

ada. Penulis melakukan pengelompokan data yang dibutuhkan untuk

dianalisis dan menyusun data dengan sistematis untuk mempermudah

penulis dalam menganalisis data.

c. Penemuan data, yaitu menganalisis data yang diperoleh dari

penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta

yang ditemukan, yang pada akhirnya merupakan jawaban dari

rumusan masalah.31

6. Teknik analisis data

Dalam penelitian ini penulis menggunakan jenis penelitian kualitatif

yang bersifat deskriptif. Penelitian kualitatif berangkat dari fenomena

kemudian dihubungkan dengan teori dan kajian pustaka.32 Analisis

deskriptif bertujuan untuk mendeskripsikan atau menjelaskan

pokok-pokok yang diteliti terkait dengan mekanisme konversi akad pada proses

rescheduling pembiayaan mura>bahah bermasalah di BMT UGT Sidogiri

Cabang Surabaya.33

Teknis analisis data yang digunakan penulis dalam penelitian ini

adalah:

31 Sugiyono, Metode Penelitian Kualitatif Kuantitatif dan R&D (Bandung: Alfa Beta, 2008), 243. 32 Wahyu Purhantara, Metode Penelitian Kualitatif..., 63.

a. Reduksi data, yaitu proses pemilihan, pemusatan perhatian pada

penyederhanaan data mentah yang muncul dari catatan-catatan

tulisan di lapangan. Hal ini dilakukan secara terus memerus selama

penelitian ini berlangsung.

b. Penyajian data, merupakan sekumpulan informasi tersusun yang

memberi kemungkinan adanya penarikan kesimpulan dan

pengambilan keputusan.

c. Verifikasi, yaitu proses penarikan kesimpulan dari keseluruhan

penelitian yang telah berlangsung.34

I. Sistematika Pembahasan

Sistematika pembahasan ini bertujuan agar pembahasan dalam

penelitian ini lebih terarah sesuai dengan bidang kajian, mudah dipahami,

dan lebih sistematis dalam penyusunannya, maka penulis membagi lima bab

dalam penulisan penelitian ini yang sistematikanya adalah sebagai berikut:

Bab pertama, berisi pendahuluan yang terdiri dari latar belakang

masalah, identifikasi dan batasan masalah, rumusan masalah, kajian pustaka,

tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metode

penelitian, serta sistematika pembahasan.

Bab kedua pada penelitian ini merupakan pembahasan tentang landasan

teori yang akan menjadi alat yang akan diuji dengan menggunakan data dan

instrumen peneliti.35 Pada bab ini akan dibahas tinjauan umum tentang

mura>bahah, wadi>‘ah, pembiayaan mura>bahah bermasalah, penyelesaian

pembiayaan mura>bahah bermasalah, serta fatwa Dewan Syariah Nasional

(DSN) yang berkaitan dengan konversi akad mura>bahah pada pembiayaan

mura>bahah bermasalah.

Bab ketiga, merupakan pembahasan dari hasil penelitian yang telah

dilakukan oleh penulis yang meliputi mekanisme pembiayaan mura>bahah,

persyaratan pengajuan pembiayaan, prosedur pemberian pembiayaan

mura>bahah, penyebab terjadinya pembiayaan mura>bahah bermasalah, serta

proses rescheduling pembiayaan mura>bahah bermasalah yang dikonversi

menjadi akad wadi>‘ah yad}}} d}ama>nah di BMT UGT Sidogiri Cabang

Surabaya.

Bab keempat, berisi analisis mekanisme konversi akad mura>bahah

menjadi wadi>‘ah yad}}} d}ama>nah pada nasabah pembiayaan mura>bahah

bermasalah di BMT UGT Sidogiri Cabang Surabaya terhadap Fatwa No.

49/DSN-MUI/II/2005 tentang konversi akad mura>bahah dan implikasinya

terhadap penyelesaian pembiayaan mura>bahah bermasalah.

Bab kelima pada penelitian ini memuat penutup yang mencakup

kesimpulan dan saran yang merupakan jawaban dari rumusan masalah dalam

penelitian ini.

BAB II

TINJAUAN TENTANG MURA>BAHAH, WADI>‘AH, PEMBIAYAAN

MURA>BAHAH BERMASALAH, DAN PENYELESAIAN PEMBIAYAAN MURA>BAHAH BERMASALAH

A. Mura>bahah

1. Pengertian mura>bahah

Mura>bahah berasal dari kata ribhu (keuntungan) karena dalam

transaksi jual beli, penjual (lembaga keuangan syariah) menyebutkan

jumlah keuntungan (margin) kepada pembeli (nasabah).36 Mura>bahah

dalam istilah fiqih berarti suatu perjanjian jual beli barang tertentu dan

penjual menyebutkan biaya perolehan yang meliputi harga barang dan

biaya-biaya lain yang dibutuhkan untuk memperoleh barang tersebut serta

menyebutkan tingkat keuntungan yang diinginkan oleh penjual.37

Mura>bahah juga dapat diartikan sebagai prinsip jual beli di mana harga

jualnya terdiri dari harga pokok barang ditambah dengan nilai keuntungan

(margin) yang telah disepakati antara penjual dan pembeli.38

Tingkat keuntungan dari akad mura>bahah ini dapat diperoleh dari

persentase tertentu dari biaya perolehan.39 Dalam menentukan besar

margin, suatu lembaga keuangan syariah pada umumnya

mempertimbangkan besarnya keuntungan yang ingin diperoleh,

36 Atang Abd. Hakim, Fiqih Perbankan Syariah (Bandung: Refika Aditama, 2011), 225. 37 Ascarya, Akad dan Produk Bank Syariah (Jakarta: Rajawali Press, 2013), 81-82.

38 Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah (Jakarta: Zikrul Hakim, 2007), 40.

biaya yang ditanggung dalam proses perolehan obyek (barang), serta

antisipasi adanya kemacetan dan jangka waktu pengembalian.40

Lembaga keuangan sebagai pemilik dana membeli barang sesuai

dengan spesifikasi yang diinginkan oleh nasabah. Setelah itu barang

tersebut dijual kepada nasabah.41 Penyerahan barang pada akad

mura>bahah dilakukan pada saat akad (perjanjian) dilaksanakan.

Sedangkan pembayaran bisa dilakukan secara tunai atau pada waktu yang

telah disepakati oleh lembaga keuangan dan nasabah yang melaksanakan

akad mura>bahah yaitu bisa dilakukan secara tangguh atau dicicil. Karena

pada dasarnya konsep mura>bahah tidak selalu dalam konsep pembayaran

tertunda seperti yang dipahami sebagian besar masyarakat.42

2. Landasan hukum mura>bahah

Terdapat beberapa landasan hukum akad mura>bahah yang terdapat

dalam al-Qura>n dan al-Hadith berikut ini:

a. Firman Allah Swt dalam Surat al-Baqarah ayat 275

“...Allah telah menghalalkan jual beli dan mengharamkan riba....”43

b. Firman Allah Swt dalam Surat an-Nisa>’ ayat 29

40 Faturrahman Djamil, Penyelesaian Pembiayaan Bermasalah di Bank Syariah (Jakarta: Sinar Grafika, 2012), 17.

41 Ascarya, Akad dan Produk..., 83 42 Ibid., 82.

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah Maha

Penyayang kepadamu.”44

c. Al-Hadith

ُةَضَراَقُمْلاَو ٍلَجَأ ىَلِإ ُعْيَ بْلا ُةَكَرَ بْلا َنِهيِف ٌث َََث َمَلَسَو ِهْيَلَع ُهَللا ىَلَص ِهَللا ُلوُسَر َلاَق

ِعْيَ بْلِل َ ِ ْيَ بْلِل ِريِ َللاِ ِرُ بْلا ُ ََْ َأَو

“Rasulullah shallallahu 'alaihi wasallam bersabda: "Tiga hal yang

di dalamnya terdapat keberkahan: jual beli yang memberi tempo, peminjaman, dan campuran gandum dengan tepung untuk di konsumsi orang-orang rumah, bukan untuk dijual." (HR. Ibnu Majah dari

mushtari’ (pembeli) yang memerlukan dan akan membeli barang.

b. Objek akad, yaitu mabi‘ (barang dagangan) dan thaman (harga).

c. S}ighah, yaitu ijab dan qabu>l.46

Beberapa syarat yang harus dipenuhi dalam pelaksanaan akad

mura>bahah antara lain:

44 Kementerian Agama RI, Al-Qur’an dan Tafsirnya, Jilid 2..., 153.

a. Penjual menyampaikan biaya modal (harga perolehan) barang kepada

nasabah.

b. Tingkat keuntungan dalam mura>bahah ditentukan berdasarkan

kesepakatan bersama dan harus bebas dari riba.

c. Kontrak harus sah sesuai dengan rukun yang ditetapkan.

d. Penjual harus menjelaskan kepada nasabah jika terdapat cacat atas

barang sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang. Apabila

syarat dalam poin (a), (d), atau (e) tidak dipenuhi, pembeli memiliki

pilihan untuk melanjutkan pembelian, kembali kepada penjual dan

menyatakan ketidaksetujuan atas barang yang tersebut atau dapat

membatalkan kontrak.47

4. Macam-macam mura>bahah

Dalam praktiknya, akad mura>bahah terdiri dari dua macam, antara

lain:

a. Mura>bahah tanpa pesanan. Dalam akad ini lembaga keuangan syariah

tetap menyediakan barang meskipun ada yang pesan atau beli maupun

tidak ada, sehingga penyediaan barang tidak terpengaruh dengan

adanya pesanan atau pembeli.

b. Mura>bahah berdasarkan pesanan. Dalam akad ini lembaga keuangan

syariah baru melakukan transaksi mura>bahah jika ada nasabah yang

pesan barang, sehingga penyediaan barang baru dilakukan jika ada

pesanan.48

5. Manfaat dan risiko pembiayaan mura>bahah

Transaksi pembiayaan dengan akad mura>bahah tentunya memiliki

manfaat dan risiko. Pembiayaan mura>bahah memberi manfaat kepada

lembaga keuangan syariah dengan adanya keuntungan yang muncul dari

selisih harga beli dan harga jual kepada nasabah. Selain itu akad

mura>bahah juga sederhana, memudahkan penanganan administrasi oleh

lembaga keuangan syariah, dan memudahkan nasabah yang membutuhkan

barang namun belum tersedia uang yang cukup karena pembayaran dalam

akad mura>bahah ini dapat dilakukan secara mengangsur.49

Menurut Abdullah Saeed, dalam pelaksanaan pembiayaan akad

mura>bahah juga terdapat beberapa risiko yaitu pada saat nasabah tidak

membayar angsuran. Risiko tidak terbayar angsuran seperti yang

dijadwalkan dalam kontrak tentunya ada dalam pembiayaan mura>bahah.

Untuk menghindari risiko ini lembaga keuangan syariah dengan

menentukan adanya janji tertulis (kontrak) beserta jaminan.50

Dalam kontrak pada awal kesepakatan disebutkan bahwa jaminan

akan ditaruh di lembaga keuangan syariah hingga angsuran dapat dibayar

sepenuhnya. Jika gagal bayar ini dilakukan di luar kemampuan nasabah,

lembaga keuangan syariah berkewajiban untuk melakukan penjadwalan

48 Wiroso, Jual Beli Mura>bahah (Yogyakarta: UII Press, 2005), 37-38. 49 Muhammad Syafi’i Antonio, Bank Syariah..., 106.

ulang (rescheduling). Namun jika nasabah memiliki kemampuan

membayar namun sengaja tidak membayar angsuran, maka bank syariah

beserta Dewan Syariah telah mengadopsi konsep denda yang dapat

dibebankan kepada nasabah.51

Menurut Muhammad Syafii Antonio, beberapa risiko yang berkaitan

dengan pembiayaan mura>bahah adalah:

a. Fluktuasi harga jika terjadi perubahan harga di pasar setelah bank

membelikan barang untuk nasabah. Bank tidak bisa mengubah harga

jual beli yang akan dilakukan dengan nasabah.

b. Penolakan nasabah yang dikarenakan berbagai macam sebab. Hal ini

bisa dikarenakan barang rusak dalam perjalanan sehingga nasabah

tidak mau menerimanya atau nasabah merasa spesifikasi barang tidak

sesuai dengan yang telah dipesan. Apabila lembaga keuangan syariah

telah menandatangani kontrak pembelian dengan penjual barang, maka

barang tersebut akan menjadi milik lembaga keuangan syariah

sehingga lembaga keuangan syariah berisiko untuk menjual kepada

pihak lain.

c. Barang bisa dijual nasabah kepada pihak lain karena pada saat

terjadinya kontrak ditandatangani, barang sudah menjadi milik

nasabah sehingga nasabah bebas melakukan apapun terhadap barang

yang dimiliki. Jika ini terjadi maka risiko gagal bayar akan menjadi

lebih besar. 52

6. Mekanisme akad mura>bahah pada lembaga keuangan syariah

Pelaksanaan akad mura>bahah antara pihak lembaga keuangan syariah

dengan nasabah ini di mana lembaga keuangan syariah bertindak sebagai

penjual dan nasabah bertindak sebagai pembeli. Peran lembaga keuangan

syariah dalam pembiayaan dengan akad mura>bahah yaitu sebagai berikut:

a. Lembaga keuangan syariah bertindak sebagai penyedia dana dalam

transaksi akad mura>bahah dengan nasabah.

b. Lembaga keuangan syariah dapat membiayai sebagian atau seluruh

harga pembelian barang yang telah disepakati sesuai dengan spesifikasi

yang diinginkan oleh nasabah.

c. Lembaga keuangan syariah wajib menyediakan dana untuk

merealisasikan penyediaan barang yang dipesan oleh nasabah.

d. Lembaga keuangan syariah dapat memberikan potongan dalam besaran

yang wajar namun tidak dijanjikan pada awal akad.53

Pelaksanaan pembiayaan dengan akad mura>bahah memiliki beberapa

karakteristik, yang paling utama adalah barang dagangan harus tetap

dalam tanggungan lembaga keuangan syariah selama transaksi antara

lembaga keuangan syariah dengan nasabah belum selesai. Karakteristik

lainnya dalam pembiayaan dengan akad mura>bahah antara lain:

a. Pembiayaan mura>bahah bukan pinjaman yang diberikan dengan bunga,

namun merupakan jual beli komoditas (barang) dengan harga tangguh

dengan keuntungan (margin) yang disepakati oleh lembaga keuangan

syariah dengan nasabah.

b. Akad mura>bahah merupakan akad jual beli sehingga harus memenuhi

rukun dan syarat dalam pelaksanaan akad mura>bahah.

c. Mura>bahah hanya dapat digunakan ketika nasabah memerlukan dana

untuk membeli suatu komoditas (barang) tertentu dengan bayar secara

tangguh sehingga akad ini tidak hanya berfungsi untuk menyalurkan

pinjaman uang.

d. Lembaga keuangan syariah harus sudah memiliki barang sebelum

dijual kepada nasabah.

e. Cara terbaik untuk melakukan akad mura>bahah adalah lembaga

keuangan syariah sudah membeli barang dan menyimpan dalam

kekuasaannya atau membeli komoditas melalui orang ketiga sebagai

agen sebelum dijual kepada nasabah. Namun jika langkah ini dianggap

tidak praktis, maka nasabah bisa bertindak sebagai wakil untuk

membeli barang sesuai spesifikasi yang diinginkan atas nama lembaga

keuangan syariah. Dalam kasus ini nasabah hanya bertindak sebagai

wakil dan kuasa barang tersebut adalah pada lembaga keuangan

syariah sehingga risiko atas barang tersebut berada pada pihak lembaga

keuangan syariah. Pada saat akad dilaksanakan, kepemilikan barang

f. Dalam jual beli terdapat ketentuan komoditas (barang) yang akan

dijual harus dikuasai oleh penjual, namun penjual dapat berjanji untuk

menjual meskipun barang belum berada dalam kepemilikannya. Hal ini

juga berlaku pada akad mura>bahah.

g. Apabila terjadi wanprestasi oleh nasabah terkait pembayaran angsuran,

harga tidak boleh dinaikkan. Namun jika ada perjanjian bahwa nasabah

akan memberi infa>q, maka nasabah harus memenuhi hal tersebut.

Pembayaran infa>q tersebut tidak boleh diambil sebagai penghasilan

oleh lembaga keuangan syariah, tetapi harus disalurkan pada kegiatan

atau lembaga sosial atas nama nasabah. 54

Suatu permohonan pembiayaan yang telah diajukan oleh nasabah

akan melalui proses analisis untuk memperoleh kesimpulan atas

kelayakan proyek yang akan dibiayai. Analisis pembiayaan merupakan

faktor yang sangat penting bagi lembaga keuangan syariah dalam

mengambil keputusan untuk menyetujui atau menolak permohonan

pembiayaan. Langkah-langkah analisis pembiayaan adalah sebagai

berikut:

a. Character

Analisis karakter bertujuan untuk mengetahui calon debitur dalam

rangka memenuhi kewajiban membayar pembiayaan yang telah

diterima hingga lunas sesuai dengan jangka waktu yang disepakati

(willingness to repay). Langkah ini untuk mengetahui bahwa calon

debitur memiliki karakter yang baik, jujur, dan mempunyai komitmen

terhadap pembayaran pembiayaan. Cara yang dapat dilakukan adalah

dengan mencari informasi tentang karakter debitur melalui tetangga,

teman kerja, atasan langsung, dan rekan usahanya.

b. Capacity

Analisis capacity bertujuan untuk mengetahui kemampuan

keuangan calon debitur dalam memenuhi kewajibannya sesuai jangka

waktu yang disepakati. Kemampuan keuangan calon nasabah

sangatlah penting karena merupakan sumber utama pembayaran. Cara

yang dapat dilakukan adalah memeriksa slip gaji dan rekening

tabungan, sehingga dapat diketahui sumber dana dan penggunaan

dana untuk digunakan sebagai asumsi dasar kondisi keuangan debitur

setelah mendapat pembiayaan.

c. Capital

Analisis capital ini bertujuan untuk mengetahui modal yang

dimiliki debitur. Semakin besar modal yang dimiliki dan disertakan

oleh nasabah dalam obyek pembiayaan akan semakin meyakinkan

bagi kreditur. Cara yang dapat dilakukan adalah dengan melihat uang

muka yang dibayarkan oleh debitur. Semakin besar uang muka yang

dibayarkan oleh calon debitur, semakin meyakinkan bagi kreditur

d. Collateral

Analisis collateral berkaitan dengan agunan yang diberikan oleh

calon debitur. Hasil penjualan agunan merupakan sumber pembayaran

kedua untuk melunasi pembiayaan jika pembayaran tidak lancar.

Pertimbangan analisis collateral antara lain:

1) Marketability, yaitu agunan haruslah mudah diperjualbelikan

dengan harga yang menarik dan meningkat dari waktu ke waktu.

2) Ascertainability of value, agunan yang diterima memiliki standar

harga yang lebih pasti.

3) Stability of value, agunan yang diserahkan memiliki harga yang

stabil sehingga saat dijual akan bisa memenuhi kewajiban

debitur.

4) Transferability, agunan yang diserahkan mudah

dipindahtangankan dan mudah dipindahkan dari satu tempat ke

tempat yang lain.

e. Condition of economy

Analisis dilakukan terhadap kondisi perekonomian. Lembaga

keuangan syariah perlu melakukan analisis dampak kondisi ekonomi

terhadap usaha calon debitur di masa yang akan datang untuk

mengetahui pengaruh kondisi ekonomi terhadap usaha calon

debitur.55

Mekanisme pembiayaan dengan akad mura>bahah pada lembaga

keuangan syariah adalah sebagai berikut:

a. Nasabah dan lembaga keuangan syariah menandatangani perjanjian

untuk melaksanakan akad jual beli dengan waktu tertentu dan

keuntungan (margin) yang telah disepakati.

b. Lembaga keuangan dapat mewakilkan kepada nasabah pada proses

pembelian komoditas (barang) atas nama lembaga keuangan syariah

dan pada saat ini kepemilikan barang berada pada lembaga keuangan

syariah.

c. Lembaga keuangan syariah membeli barang sesuai spesifikasi yang

dipesan oleh nasabah. Apabila pembelian barang diwakilkan, maka

nasabah membeli komoditas (barang) atas nama lembaga keuangan.

d. Lembaga keuangan syariah meginformasikan harga perolehan barang

dan menentukan besar margin sesuai kesepakatan. Selanjutnya adalah

dilaksanakan akad mura>bahah sehingga kepemilikan barang beralih

kepada nasabah dan pembayaran dilakukan secara tangguh sesuai

dengan kesepakatan.

e. Apabila nasabah bertindak sebagai wakil untuk membeli barang

sendiri, maka nasabah menginformasikan kepada lembaga keuangan

syariah bahwa dia telah membeli barang atas nama lembaga keuangan

dilaksanakan akad mura>bahah dan kepemilikan beralih kepada

nasabah.56

Untuk masalah pembebanan biaya pada akad mura>bahah, para ulama’

berbeda pendapat, namun secara ringkas dapat dikatakan bahwa keempat

mazhab sepakat tidak memperbolehkan pembebanan biaya langsung yang

harus dibayarkan kepada pihak ketiga. Biaya langsung merupakan biaya

yang berkaitan dengan pekerjaan yang dilakukan oleh penjual yang tidak

termasuk dalam keuntungan dan tidak menambah nilai barang. Sedangkan

para ulama’ sepakat boleh membebankan biaya tidak langsung selama

biaya tersebut bisa menambah nilai suatu barang.57

B. Wadi>‘ah

1. Pengertian wadi>‘ah

Dalam fiqih Islam, prinsip titipan atau simpanan dikenal dengan

istilah wadi>‘ah. Sedangkan pengertian dari wadi>‘ah adalah titipan murni

dari satu pihak kepada pihak lain, baik individu maupun badan hukum

yang harus dijaga dan dikembalikan kapan saja saat diminta oleh si

penitip. Dalam praktik lembaga keuangan syariah, wadi>‘ah adalah akad

penitipan uang atau barang antara pihak yang mempunyai uang atau

barang dengan pihak diberi amanah (kepercayaan) dengan tujuan untuk

56 Ascarya, Akad dan Produk..., 86-87.

menjaga keselamatan, keamanan, dan keutuhan uang atau barang yang

dititipkan.58

2. Landasan hukum wadi>‘ah

a. Firman Allah Swt dalam Surat an-Nisa>’ ayat 58

b. Firman Allah Swt dalam Surat al-Baqarah ayat 283

hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya)

dan hendaklah ia bertakwa kepada Allah Tuhannya.”60

c. Hadith

َلاَق َ َرْ َرُ ِ َأ ْنَع

ْنَم ىَلِإ َةَناَمَْْا ِدَأ َمَلَسَو ِهْيَلَع ُهَللا ىَلَص ِهَللا ُلوُسَر َلاَق

َ َناَ ْنَم ْنُ َ َ َو َ َ َمَ ْ اا

“Dari Abu Hurairah ia berkata, "Rasulullah shallallahu 'alaihi

wasallam bersabda: "Tunaikanlah (sampaikanlah) amanat kepada orang yang berhak menerimanya dan jangan engkau mengkhianati

orang yang mengkhianatimu!” (HR. Abu Daud)61

3. Rukun dan syarat wadi>‘ah

Dalam pelaksanaan akad wadi>‘ah terdapat beberapa rukun dan syarat

yang harus dipenuhi. Rukun-rukun yang harus dipenuhi dalam

pelaksanaan akad wadi>‘ah antara lain:

58 Sunarto Zulkifli, Panduan Praktis..., 34.

59Kementerian Agama RI, Al-Qur’an dan Tafsirnya, Jilid 2..., 195. 60 Kementerian Agama RI, Al-Qur’an dan Tafsirnya, Jilid 1..., 431-432.

a. Pemilik uang atau barang yang bertindak sebagai pihak penitip

(mudi’/muwaddi’).

b. Pihak yang memberikan jasa penyimpanan (muda’/mustawda’).

c. Obyek akad, yaitu uang atau barang yang dititipkan.

d. S}ighah, yaitu ijab dan qabu>l.62

Sedangkan syarat-syarat yang harus dipenuhi pada pelaksanaan akad

wadi>‘ah adalah syarat yang berkaitan dengan bonus, yaitu:

a. Bonus merupakan kebijakan pihak yang menerima (menyimpan)

titipan.

memanfaatkan uang atau barang yang dititipkan dan tidak

bertanggung jawab atas kerusakan atau kehilangan barang titipan

selama kerusakan atau kehilangan tersebut bukan diakibatkan oleh

kelalaian atau kecerobohan dari penerima titipan.64 Pada dasarnya,

pihak penyimpan (custodian) sebagai penerima kepercayaan (trustee),

sehingga barang yang dititipkan harus dijaga dari kerusakan,

62 Ibid., 35.

kerugian, kemananan dan keutuhannya, serta dikembalikan kapan

saja saat penitip menghendaki. 65

Dalam akad ini biaya penitipan boleh dibebankan kepada pihak

penitip sebagai kompensasi atas tanggung jawab pemeliharaan barang

titipan. Pihak penerima titipan tidak boleh menggunakan

(memanfaatkan) barang atau aset yang dititipkan. Barang atau aset

yang dititipkan tidak boleh dicampur dengan barang atau aset lain,

tetapi harus dipisahkan untuk masing-masing barang atau aset dari

penitip.66

b. Wadi>‘ah Yad}}} D}ama>nah

Akad wadi>‘ah yad}}} d}ama>nah merupakan akad penitipan barang

atau uang di mana pihak penerima titipan boleh memanfaatkan

barang titipan dengan atau tanpa izin pemilik barang atau uang.

Pihak penerima titipan harus bertanggung jawab apabila terjadi

kerusakan atau hilangnya barang yang dititipkan. Semua manfaat

atau keuntungan yang diperoleh dari pemanfaatan barang titipan

menjadi hak penerima titipan.67

Pihak penerima titipan (custodian) menjadi guarantor (penjamin)

keamanan barang atau aset yang dititipkan. Namun pihak penerima

titipan berkewajiban mengembalikan barang titipan secara utuh saat

penitip menghendaki. Dengan prinsip ini, penerima titipan boleh

65 Ascarya, Akad dan Produk..., 43. 66 Ibid.

mencampur barang titipan dengan barang titipan milik penitip lain

dan kemudian dilakukan untuk kegiatan produktif. Pihak penerima

titipan berhak atas keuntungan yang diperoleh dari pemanfaatan

barang titipan, namun penerima titipan diperbolehkan memberikan

bonus kepada pemilik aset tanpa akad (perjanjian) sebelumnya.68

5. Mekanisme akad wadi>‘ah pada lembaga keuangan syariah

Berikut adalah mekanisme akad wadi>‘ah pada lembaga keuangan

syariah:

a. Lembaga keuangan syariah bertindak sebagai penerima dana titipan

dan nasabah bertindak sebagai penitip dana.

b. Lembaga keuangan syariah tidak diperbolehkan menjanjikan

pemberian bonus kepada nasabah.

c. Lembaga keuangan syariah dapat membebankan biaya administrasi

berupa biaya-biaya yang terkait langsung dengan biaya pengelolaan

rekening antara lain: biaya cek/bilyet giro, biaya materai, cetak

laporan transaksi dan saldo rekening, serta pembukaan dan penutupan

rekening.

d. Lembaga keuangan syariah menjamin dana titipan nasabah.

e. Dana titipan dapat diambil sewaktu-waktu oleh nasabah.69

Dalam mekanisme akad wadi>‘ah ini terdapat beberapa ketentuan,

antara lain:

68 Ascarya, Akad dan Produk..., 44.

a. Penerima titipan memiliki hak untuk menginvestasikan aset yang

dititipkan.

b. Penitip memiliki hak untuk mengetahui bagaimana asetnya

diinvestasikan.

c. Penerima titipan hanya menjamin nilai pokok jika modal berkurang

karena rugi atau terdepresiasi.

d. Setiap keuntungan yang diperoleh penerima titipan dapat dibagikan

sebagai hibah atau hadiah (bonus). Penerima titipan tidak memiliki

kewajiban mengikat untuk membagikan keuntungan yang diperoleh.

e. Penitip tidak memiliki hak suara.70

Simpanan dengan prinsip wadi>‘ah yad}}} d}ama>nah juga memiliki

potensi untuk bermasalah dalam beberapa hal, yaitu:

a. Investasi yang terbatas, hal ini dikarenakan dalam rangka melindungi

kerugian modal, penerima titipan tidak dapat menginvestasikan dana

wadi>‘ah yad}}} d}ama>nah pada proyek-proyek berisiko tinggi dengan

profit yang tinggi pula sehingga penerima titipan hanya bisa

bergantung pada investasi berisiko rendah dengan profit yang rendah,

misalnya pada akad mura>bahah.

b. Distribusi profit menguntungkan penerima titipan, karena penerima

titipan tidak berkewajiban mendistribusikan profit yang diperoleh

kepada penitip. Suatu lembaga keuangan boleh memberikan bonus

yang rendah meskipun telah memperoleh profit yang tinggi.

c. Undang-undang tidak memperbolehkan lembaga keuangan syariah

untuk mencampur dana simpanan dengan modal.71

C. Pembiayaan Mura>bahah Bermasalah

Pengertian pembiayaan menurut pasal 1 butir 25 UU No. 21 Tahun 2008

tentang Perbankan Syariah yaitu:

Penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

1. Transaksi bagi hasil dalam bentuk mudha>rabah dan musha>rakah.

2. Transaksi sewa-menyewa dalam bentuk ija>rah atau sewa beli

dalam bentuk ija>rahmuntahiyah bit tamlik.

3. Transaksi jual beli dalam bentuk piutang mura>bahah, salam, dan

istishna‘.

4. Transaksi pinjam-meminjam dalam bentuk piutang qa>rd}.

5. Transaksi sewa-menyewa jasa dalam bentuk ija>rah untuk

transaksi multijasa.

Berdasarkan persetujuan atau kesepakatan antara bank syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut

setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan

atau bagi hasil.72

Setiap nasabah yang mendapatkan pembiayaan dari lembaga keuangan

syariah apapun jenisnya wajib untuk mengembalikan pembiayaan tersebut

kepada bank syariah berikut imbalan atau bagi hasil atau tanpa imbalan untuk

transaksi dalam bentuk qa>rd} setelah jangka waktu tertentu yang telah

disepakati. Namun saat berjalannya akad pembiayaan terkadang terdapat

kondisi nasabah tidak sanggup membayar sebagian atau seluruh

kewajibannya kepada lembaga keuangan syariah. Inilah yang disebut dengan

71Ibid.

risiko pembiayaan. Setiap bisnis dalam lembaga keuangan syariah tentunya

mengandung risiko, karena risiko selalu mengikuti potensi keuntungan yang

akan didapat.73

Untuk menetapkan golongan kualitas pembiayaan mura>bahah dari aspek

kemampuan membayar angsuran nasabah dapat digolongkan sebagai berikut:

1. Lancar, yaitu pembayaran dilakukan dengan tepat waktu, tidak ada

tunggakan, sesuai persyaratan akad, selalu menyampaikan laporan

keuangan secara teratur dan akurat, serta dokumentasi perjanjian piutang

lengkap dan pengikatan agunan kuat.

2. Dalam perhatian khusus, apabila terdapat tunggakan pembayaran

angsuran pokok dan/atau margin sampai dengan 90 hari, selalu

menyampaikan laporan keuangan secara teratur dan akurat, dokumentasi

perjanjian piutang lengkap dan pengikatan jaminan kuat, serta

pelanggaran terhadap persyaratan perjanjian piutang tidak prinsipil.

3. Kurang lancar, apabila terdapat tunggakan pembayaran angsuran pokok

dan/atau margin yang lebih dari 90 hari sampai dengan 180 hari,

penyampaian laporan keuangan tidak teratur dan meragukan,

dokumentasi perjanjian piutang kurang lengkap dan pengikatan agunan

kuat, terjadi pelanggaran terhadap persyaratan pokok perjanjian piutang,

serta berupaya melakukan perpanjangan piutang untuk menyembunyikan

kesulitan keuangan.