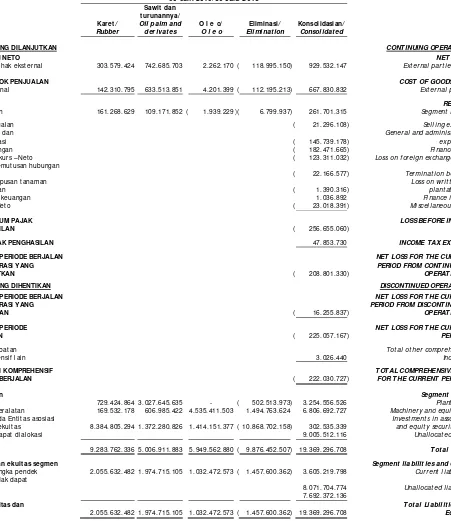

73 financial statement 30 june 2013

Teks penuh

Gambar

Garis besar

Dokumen terkait

Ketika terdapat bukti tersebut di atas untuk aset yang tersedia untuk dijual, kerugian kumulatif, yang merupakan selisih antara biaya perolehan dengan nilai wajar kini,

Jumlah kerugian kumulatif tersebut adalah selisih antara biaya perolehan (setelah dikurangi pelunasan pokok dan amortisasi) dengan nilai wajar kini, dikurangi kerugian penurunan

Apabila t erdapat bukt i obj ekt if penurunan nilai at as aset keuangan t ersedia unt uk dij ual, maka kerugian kumulat if – yang diukur sebagai selisih biaya akuisisi dan

Jika terdapat bukti bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian kumulatif yg diukur sebagai selisih antara biaya perolehan dengan nilai wajar kini, dikurangi

Jumlah kerugian kumulatif yang dikeluarkan dari ekuitas dan diakui pada laporan laba rugi merupakan selisih antara biaya perolehan dengan nilai wajar kini, dikurangi kerugian

Ketika terdapat bukti obyektif penurunan nilai, kerugian kumulatif - yang diukur sebagai selisih antara biaya perolehan dengan nilai wajar kini, dikurangi kerugian penurunan

Jika terdapat bukti bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian kumulatif yang diukur sebagai selisih antara biaya perolehan dengan nilai wajar kini,

Jika terdapat bukti bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian kumulatif yang diukur dari selisih antara biaya perolehan dengan nilai wajar kini dikurangi