i

MENENGAH DENGAN

GOOD CORPORATE

GOVERNANCE

SEBAGAI VARIABEL

INTERVENING

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

pada Universitas Negeri Semarang

Oleh

Mustaqhfiroh

NIM 7211412077

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

v

Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang disertai do’a, karena

sesungguhnya nasib seseorang manusia tidak akan berubah dengan sendiriya tanpa berusaha.

PERSEMBAHAN:

Skripsi ini saya persembahkan untuk ;

Bapak Suparmin

Ibu Darsini

Mas Andhika SH

Almamaterku

Sahabatku Desy dan Yuli

Teman-teman Akuntansi B 2012 yang tidak bisa

aku sebutkan satu per satu

vi

“Faktor Penentu Penggunaan Informasi Akuntansi Pada Usaha Kecil Dan

Menengah Dengan Good Corporate Governance Sebagai Variabel Intervening”.

Penulis menyadari bahwa terwujudnya skripsi ini karena adanya bimbingan, bantuan, saran dan kerjasama dari berbagai pihak. Dengan segala kerendahan hati dan rasa hormat, penulis menyampaikan penghargaan dan ucapan terima kasih atas segala bantuan yang telah diberikan. Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Rektor Universitas Negeri Semarang, Prof. Dr. Fathur Rokhman, M.Hum, yang telah menerima dan memberikan kesempatan kepada penulis untuk belajar dan menuntut ilmu di Universitas Negeri Semarang.

2. Dekan Fakultas Ekonomi Drs. yang telah memberikan pelayanan dan kesempatan mengikuti program S1 di Fakultas Ekonomi.

3. Ketua Jurusan Akuntansi Drs. Fachrurrozie, M.Si, yang telah memberikan fasilitas dan pelayanan selama masa studi di Jurusan Akuntansi.

4. Dosen Pembimbing Drs. Heri Yanto MBA, PhD, yang telah memberikan bimbingan dan arahan sehingga skripsi ini dapat diselesaikan dengan baik. 5. Dosen Penguji I, Dr. Agus Wahyudin, M.Si yang telah memberikan saran,

masukan, kritikan dan kebijaksanaannya dalam ujian skripsi.

vii

data UMKM yang terdaftar di Kabupaten Kendal.

9. Seluruh pengusaha kecil dan menengah di Kabupaten Kendal yang telah berpartisipasi dalam penelitian ini.

10. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Harapan penulis semoga skripsi ini dapat bermanfaat bagi penulis dan pembaca.

Semarang, 22 Juni 2016

viii

Variabel Intervening”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing Drs. Heri Yanto, MBA, PhD.

Kata Kunci : Good corporate governance, penggunaan informasi akuntansi,

usaha kecil dan menengah.

Kurangnya informasi akuntansi merupakan salah satu faktor yang menyebabkan kegagalan pada usaha kecil dan menengah dalam mengembangkan usaha. Prinsip atau asas good corporate governance pada prakteknya dapat diterapkan pada usaha kecil dan menengah. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pedidikan manajer, umur perusahaan, dan skala usaha terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah dengan good corporate governance sebagai variabel intervening.

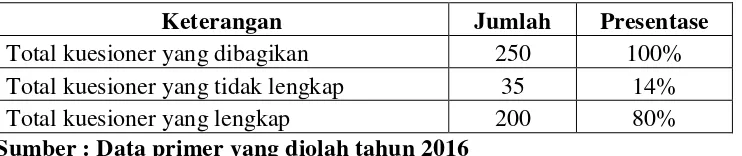

Sampel dalam penelitian ini berjumlah 250 responden manajer UKM, dengan data yang dapat diolah sebanyak 200 responden, sedangkan 35 jawaban responden dinyatakan rusak dan 15 kuesioner tidak kembali. Teknik pengambilan sampel menggunakan simple random sampling. Teknik pengumpulan data menggunakan kuesioner, dan didistribusikan langsung kepada responden. Analisis data dalam penelitian ini menggunakan analisis jalur dengan AMOS 21.

Hasil pegujian hipotesis menunjukkan bahwa pendidikan manajer terhadap good corporate governance, skala usaha dan good corporate governance terhadap penggunaan informasi akuntansi dinyatakan berpengaruh positif dan signifikan. Sedangkan pendidikan manajer terhadap penggunaan informasi akuntansi tidak berpengaruh positif yang signifikan. Variabel umur perusahaan dan skala usaha tidak berpengaruh positif yang signifikan terhadap good corporate governance. Good corporate governance terbukti memediasi pengaruh pendidikan manajer, umur perusahaan dan skala usaha dalam penggunaan informasi akuntansi pada usaha kecil dan menengah di Kabupaten Kendal.

ix

Variable". Thesis Accounting Departemen. Faculty of Economics. Semarang State University. Supervising Drs. Heri Yanto, MBA, PhD.

Keywords : Good corporate governance, the use of accounting information, small and medium enterprises.

The lack of accounting information is one of the factors that lead to failure of small and medium enterprises in developing business. The principle or the principle of good corporate governance practice can be applied to small and medium enterprises. The purpose of this study was to determine the effect education managers, the age of the company, and the business scale of the use of accounting information on small and medium enterprises with good corporate governance as an intervening variable.

The sample in this study amounted to 250 respondents owners of SMEs, with data that can be processed as many as 200 respondents, while 35 respondents expressed damaged and 15 questionnaires are not returned. The sampling technique using simple random sampling. The technique of collecting data using questionnaires, and distributed directly to the respondent. Analysis of the data in this study using path analysis with AMOS 21.

The results showed that the test of the hypothesis education managers to good corporate governance, business scale and good corporate governance of the use of accounting information revealed positive and significant impact. While education managers to use accounting information is not a significant positive effect. Variable age of the firm and the business scale is not a significant positive effect on good corporate governance. Good corporate governance shown to mediate the influence of education managers, the age of the company and the business scale in the use of accounting information on small and medium enterprises in Kendal.

x

HALAMAN PENGESAHAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI... ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 10

1.3. Tujuan Penelitian ... 11

1.4. Manfaat Penelitian ... 12

1.4.1 Manfaat Teoritis ... 12

1.4.2 Manfaat Praktis ... 13

BAB II KAJIAN PUSTAKA ... 14

2.1. Kajian Teori Utama ... 14

2.1.1 Resources Based Theory (RBT) ... 14

2.1.2 Knowledge Based View Theory (KBV) ... 17

2.2 Usaha Kecil dan Menengah (UKM) ... 18

2.2.1. Pengertian Usaha Kecil dan Menengah ... 18

2.2.2 Kriteria Usaha Kecil dan Menengah . ... 20

2.2.3 Keunggulan Usaha Kecil dan Menengah ... 22

2.2.4 Kelemahan Usaha Kecil dan Menengah ... 22

xi

2.8 Penelitian Terdahulu ... 34

2.9 Kerangka Berpikir ... 35

2.9.1 Pengaruh Pendidikan Manajer Terhadap Penggunaan Informasi Akuntansi ... 37

2.9.2 Pengaruh Skala Usaha Terhadap Penggunaan Informasi ... 38

Akuntansi ... 2.9.3 Pengaruh Good Corporate Governance Terhadap Penggunaan Informasi Akuntansi ... 39

2.9.4 Pengaruh Pendidikan Manajer Terhadap Good Corporate Governance ... 40

2.9.5 Pengaruh Umur Perusahaan Terhadap Good Corporate Governance ... 41

2.9.6 Pengaruh Skala Usaha Terhadap Good Corporate Governance ... 42

2.9.7 Pengaruh Pendidikan Manajer Terhadap Penggunaan Informasi Akuntansi Melalui Good Corporate Governance ... 42

2.9.8 Pengaruh Umur Perusahaan Terhadap Penggunaan Informasi Akuntansi Melalui Good Corporate Governance ... 43

2.9.9 Pengaruh Skala Usaha Terhadap Penggunaan Informasi Akuntansi Melalui Good Corporate Governance ... 43

2.10 Hipotesis Penelitian ... 44

BAB III METODE PENELITIAN... 46

3.1 Jenis dan Desain Penelitian ... 46

3.2. Populasi dan Sampel ... 46

3.2.1 Populasi ... 46

3.2.2 Sampel ... 47

xii

3.6 Metode Analisis Data ... 56

3.6.1 Analisis Deskriptif ... 56

3.6.2 Analisis Jalur ... 57

3.6.3 Uji Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 61

4.1 Hasil Penelitian ... 61

4.1.1 Deskripsi Data ... 61

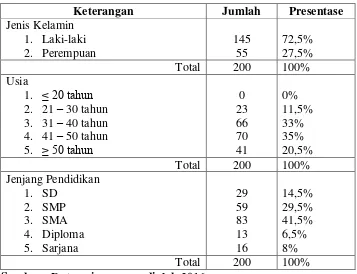

4.1.2 Analisis Deskripsi Responden ... 62

4.1.3 Uji Validitas Konstruk ... 63

4.1.4 Analisis Jalur atau Path ... 73

4.1.5 Uji Hipotesis ... 75

4.2 Pembahasan ... 81

4.2.1 Pengaruh Pendidikan Manajer Terhadap Penggunaan Informasi Akuntansi ... 81

4.2.2 Pengaruh Skala Usaha Terhadap Penggunaan Informasi Akuntansi ... 82

4.2.3 Pengaruh Good Corporate Governance Terhadap Penggunaan Informasi Akuntansi ... 83

4.2.4 Pengaruh Pendidikan Manajer Terhadap Good Corporate Governance ... 84

4.2.5 Pengaruh Umur Perusahaan Terhadap Good Corporate Governance ... 84

4.2.6 Pengaruh Skala Usaha Terhadap Good Corporate Governance ... 85

xiii

BAB V SIMPULAN DAN SARAN ... 88

5.1 Simpulan ... 88

5.2 Saran ... 89

xiv

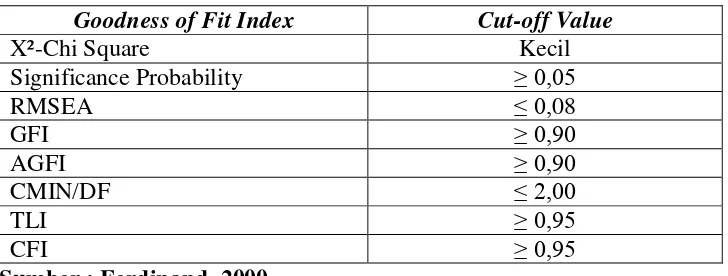

Tabel 3.2 Ringkasan Indeks Pengujian Kelayakan Model... 60

Tabel 4.1 Sampel dan Tingkat Pengembalian Kuesioner ... 61

Tabel 4.2 Demografi Responden... 62

Tabel 4.3 Dimensi dan Indikator ... 67

Tabel 4.4 Instrumen Penggunaan Informasi Akuntansi ... 68

Tabel 4.5 Instrumen Good Corporate Governance ... 69

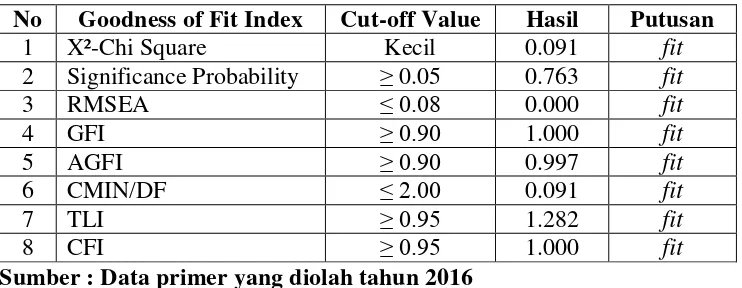

Tabel 4.6 Hasil Perhitungan Indeks Goodness of Fit ... 77

Tabel 4.7 Hasil Analisis Regression Weight ... 79

xv

xvi

Lampiran 3 Hasil Jawaban Responden GCG ... 110

Lampiran 4 Hasil Uji Analisis Jalur ... 119

Lampiran 5 Surat Ijin Penelitian ... 124

Lampiran 6 Surat Keterangan Penelitian ... 126

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Usaha kecil menengah atau sering disingkat UKM merupakan salah satu bagian penting dari perekonomian suatu negara maupun daerah, begitu juga dengan negara Indonesia. UKM memiliki peranan penting dalam lajunya perekonomian masyarakat. Berkembangnya UKM akan memperkuat struktur ekonomi domestik karena terserapnya angkatan kerja, meningkatkan daya beli masyarakat memperbesar tingkat permintaan dan meningkatkan pertumbuhan investasi (Wahyudi, 2009). UKM juga sangat membantu negara atau pemerintah dalam hal penciptaan lapangan kerja baru dan lewat UKM juga banyak tercipta unit-unit kerja baru yang menggunakan tenaga-tenaga baru yang dapat mendukung pendapatan rumah tangga. Selain memberikan pendapatan bagi masyarakat usaha kecil juga membuka lapangan kerja yang memberikan kontribusi terhadap perekonomian nasional. Usaha kecil dan menengah fleksibilitas yang sangat tinggi dibandingkan usaha besar. UKM perlu perhatian yang khusus didukung oleh informasi yang akurat, agar terjadi link bisnis yang terarah antara pelaku usaha kecil dan menengah.

Pusat Statistik (BPS) pada tahun 2007 total nilai Produk Domestik Bruto (PDB) di Indonesia mencapai Rp 3.95,4 triliun artinya dari jumlah tersebut UKM memberi kontribusi sebesar Rp 2.212,3 triliun atau 53,6% dari total PDB Indonesia. Jumlah usaha kecil dan menengah akan bertambah dari tahun ke tahun, karena di jaman globalisasi seperti saat ini sudah semakin banyak masyarakat yang mengetahui dan mempelajari kiat-kiat bisnis walaupun dimulai dari sebuah usaha kecil.

Good Corporate Governance (GCG) sendiri dianggap sebagai hal yang pentig untuk mewujudkan peningkatan suatu keberhasilan bisnis bagi perusahaan (Yuliastuti, 2015). Secrara garis besar, penerapan GCG memiliki tujuan yang baik untuk menciptakan kepentingan pihak-pihak yang terkait dengan bisnis atau usaha yang dijalankan perusahaan. Para pengambil keputusan di perusahaan haruslah dapat dipertanggungjawabkan, dan keputusan tersebut mampu memberikan nilai tambah bagi shareholders lainnya. Karena itu fokus utama terkait dengan proses pengambilan keputusan dari perusahaan yang mengandung nilai-nilai transparency, accountability, responsibility, independency, dan fairness.

Prinsip usaha yang diterapkan UKM, secara prakteknya dapat dikaitkan dengan konsep Good Corporate Governance (GCG) yang diterapkan unit usaha besar seperti perusahaan. Dengan menerapkan prinsip atau asas GCG yang terdiri dari transparansi, akuntabilitas, responsibilitas, independensi dan kewajaran dan kesetaraan. Asas GCG tersebut merupakan nilai universal yang semestinya menjadi acuan dan pegangan bagi semua entitas bisnis, baik usaha besar maupun kecil seperti halnya UKM (Maskur, 2012).

responsibilitas, independensi, dan kewajaran. Menurut (FCGI, 2002) salah satu kegunaan dari GCG adalah untuk memperbaiki kinerja usaha dan memperbaiki kinerja ekonomi. Semakin baik kinerja usaha maka perusahaan yang dikelola juga semakin berkembang dengan baik. Adapun inti dari tata kelola perusahaan adalah agar pihak-pihak yang berperan dalam menjalankan perusahaan memahami dan menjalankan fungsi dan peran sesuai wewenang dan tanggung jawab.

Dengan menerapkan suatu sistem tata kelola yang baik atau GCG, manajemen bisnis tersebut akan menjadi lebih tertata (Abor dan Adjasi, 2007). Ada pula sisi lain yang merupakan subjek dari tata kelola perusahaan, seperti sudut pandang pemangku kepentingan, yang menunjuk perhatian dan akuntabilitas lebih terhadap pihak-pihak lain selain pemegang saham, misalnya karyawan atau lingkungan. Tujuan utama dari GCG adalah untuk menciptakan sistem pengendalian dan keseimbangan untuk mencegah penyalahgunaan dari sumber daya perusahaan dan tetap mendorong terjadinya pertumbuhan perusahaan. Inti dari kebijakan tata kelola perusahaan adalah agar pihak-pihak yang berperan dalam menjalankan perusahaan memahami dan menjalankan fungsi dan peran sesuai wewenang dan tanggungjawab.

dapat menjadi dasar pertimbangan bagi pengambilan keputusan pengajuan kredit, tawaran kerjasama dan sebagainya.

Jika dilihat dari segi pertumbuhan, usaha kecil mengalami masalah yang sama timbul pada tahap-tahap yang serupa. Ini disebabkan perusahaan tidak memiliki informasi baik dalam usaha maupun dari luar usaha (Astuti, 2007). Informasi akuntansi dapat menjadi dasar yang handal bagi pengambilan keputusan ekonomis dalam pengelolaan usaha kecil, antara lain keputusan pengembangan pasar, penetapan harga dan lain-lain. Penyediaan informasi akuntansi bagi usaha kecil dan menengah juga diperlukan khususnya untuk akses subsidi pemerintah dan akses tambahan modal bagi usaha kecil dari kreditur (bank). Kewajiban penyelenggaraan akuntansi bagi usaha kecil sebenarnya telah tersirat dalam Undang-undang usaha kecil no. 9 tahun 1995 dalam undang-undang perpajakan. Pemerintah maupun komunitas akuntansi telah menegaskan pentingnya pencatatan dan penyelenggaraan akuntansi bagi usaha kecil.

sangat bermanfaat untuk menegetahui bagaimana perkembangan usaha perusahaan, bagaimana struktur modalnya, berapa keuntungan yang diperoleh perusahaan pada suatu periode tertentu. Tujuan informasi akuntansi tersebut adalah memberikan petunjuk dalam pengambilan keputusan suatu perusahaan yang dapat digunakan untuk pihak internal dan eksternal perushaan.

Sejauh ini masih banyak usaha kecil dan menengah yang belum menggunakan informasi akuntansi pada usahanya. Padahal akuntansi sangat penting bagi perusahaan sebagai alat untuk pengambilan keputusan. Kurangnya informasi akuntansi merupakan salah satu faktor yang menyebabkan kegagalan pada industri kecil dan menengah dalam mengembangkan usaha (Profilia, 2006).

Penelitian ini menggunakan variabel pendidikan manajer, umur perusahaan dan skala usaha sebagai variabel yang diduga mempengaruhi penggunaan informasi akuntansi pada usaha kecil dan menengah. Alasan peneliti menggunakan variabel tersebut karena adanya fenomena gap dan research gap. Karena masih adanya research gap yang hasilnya masih

Pendidikan manajer merupakan kemampuan dan keahlian manajer atau manajer UKM ditentukan dari pendidikan formal yang pernah ditempuh. Tingkat pendidikan manajer atau manajer menentukan pemahaman manajer terhadap pentingnya penggunaan informasi akuntansi (Holmes dan Nicholls, 1988). Tingkat pendidikan tinggi dapat mempengaruhi penggunaan informasi akuntansi dalam suatu perusahaan kecil. Berdasarkan penelitian Holmes dan Nicholls (1988), Grace (2003), Putri (2010) dan Candra (2010) menyatakan bahwa pendidikan manajer berpengaruh positif terhadap penggunaan informasi akuntansi.

Holmes dan Nicholls (1988) memperlihatkan bahwa penyediaan informasi akuntansi dipengaruhi oleh umur perusahaan, yaitu semakin muda umur perusahaan terdapat kecenderungan menyatakan informasi akuntansi secara ekstensif untuk membuat keputusan dibandingkan dengan perusahaan yang lebih tua umurnya. Perusahaan yang beumur kurang dari 10 tahun cenderung menggunakan informasi akuntansi untuk pengambilan keputusan dengan menyediakan informasi statuori, informasi anggaran dan informasi tambahan. Dalam penelitian Grace (2003), Putri (2010) dan Candra (2010), umur perusahaan berpengaruh positif terhadap penggunaan informasi akuntansi pada perusahaan kecil dan menengah.

menunjukkan berapa kapasitas perusahaan dalam mengoperasionalkan usahanya, semakin besar jumlah karyawan semakin besar tingkat kompleksitas perusahaan, sehingga informasi akuntansi sangat dibutuhkan.

Adapun variabel tersebut digunakan menurut peneliti dengan alasan pendidikan manajer, umur perusahaan dan skala usaha sangat dominan dalam mempengaruhi penggunaan informasi akuntansi. Lamanya perusahaan yang sudah dijalankan dapat mempengaruhi penggunaan informasi akuntansi. Tingginya tingkat pendidikan yang ditempuh manajer menentukan kemampuan dan keahlian manajer. Skala usaha dilihat dari banyaknya kapasitas karyawan yang bekerja full time dalam perusahaan.

Good Corporate Governance sangat penting dalam perusahaan karena

sebagai bentuk wewenang dan pertanggungjawaban kepada shareholder-nya. GCG tidak hanya diterapkan di dalam perusahaan-perusahaan besar tetapi di perusahaan kecil juga bisa diterapkan dengan menggunakan prinsp-prinsip GCG yang ada. GCG berfungsi untuk mengarahkan bagaimana mengelola perusahaan yang baik sehingga perusahaan tersebut dapat berkembang.

atau packaging, pemasaran, dan modal. Informasi akuntansi adalah alat untuk pengambilan keputusan dalam perusahaan, apabila suatu perusahaan belum menggunakan informasi akuntansi maka perusahaan tersebut akan mengalami kelambatan dalam mengembangkan usahanya. Dengan melihat latar belakang permasalahan yang dihadapi di Kabupaten Kendal dan beberapa penelitian terdahulu mengenai pentingnya penggunaan informasi

akuntansi untuk suatu usaha, maka peneliti mengambil judul “Faktor

Penentu Penggunaan Informasi Akuntansi pada Usaha Kecil dan Menengah dengan Good Corporate Governance sebagai Variabel Intervening”

1.2 Rumusan Masalah

Sesuai dengan latar belakang yang telah diuraikan sebelumnya, penelitian ini akan menganalisis kondisi internal Usaha Kecil dan Menengah dan bagaimana jika dikaitkan dengan prinsip GCG terhadap penggunaan informasi akuntansi. Berdasarkan hal tersebut, penelitian ini dapat dirumuskan dalam pertanyaan-pertanyaan sebagai berikut :

1. Apakah ada pengaruh pendidikan manajer terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah?

2. Apakah ada pengaruh skala usaha terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah?

3. Apakah ada pengaruh good corporate governance terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah? 4. Apakah ada pengaruh pendidikan manajer terhadap good corporate

5. Apakah ada pengaruh umur perusahaan terhadap good corporate governance pada usaha kecil menengah?

6. Apakah ada pengaruh skala usaha terhadap good corporate governance pada usaha kecil menengah?

7. Apakah ada pengaruh pendidikan manajer terhadap penggunaan informasi akuntansi melalui good corporate governance pada usaha kecil dan menengah?

8. Apakah ada pengaruh umur perusahaan terhadap penggunaan informasi akuntansi melalui good corporate governance pada usaha kecil dan menengah?

9. Apakah ada pengaruh skala usaha terhadap penggunaan informasi akuntansi melalui good corporate governance pada usaha kecil dan menengah?

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah, penelitian ini mempunyai tujuan sebagai berikut :

1. Untuk mengetahui pengaruh pendidikan manajer terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah?

2. Untuk mengetahui pengaruh skala usaha terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah?

4. Untuk mengetahui pengaruh pendidikan manajer terhadap good corporate governance pada Usaha Kecil dan Menengah?

5. Untuk mengetahui pengaruh umur perusahaan terhadap good corporate governance pada usaha kecil menengah?

6. Untuk mengetahui pengaruh skala usaha terhadap good corporate governance pada usaha kecil menengah?

7. Untuk mengetahui pengaruh pendidikan manajer terhadap penggunaan informasi akuntansi melalui good corporate governance pada usaha kecil dan menengah?

8. Untuk mengetahui pengaruh umur perusahaan terhadap penggunaan informasi akuntansi melalui good corporate governance pada usaha kecil dan menengah?

9. Untuk mengetahui pengaruh skala usaha terhadap penggunaan informasi akuntansi melalui good corporate governance pada usaha kecil dan menengah?

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

dan sebagai bahan rujukan bagi siapa yang bermaksud mengadakan penelitian selanjutnya.

1.4.2 Manfaat Praktis

Adapun manfaat praktis dari penelitian ini antara lain :

1. Hasil penelitian ini dapat menjadi bahan pertimbangan bagi para manajer Usaha Kecil dan Menengah dalam penggunaan informasi akuntansi sebagai pegambilan keputusan dalam perusahaan.

2. Hasil penelitian ini dapat menjadi pertimbangan bagi manajer untuk mengidentifikasi sejauh mana prinsip tata kelola perusahaan dapat diterapkan untuk Usaha Kecil dan Menengah.

14 BAB II

KAJIAN PUSTAKA

2.1 Kajian Teori Utama

2.1.1 Resources Based Theory (RBT)

Resources based theory menyatakan bahwa sumber daya perusahaan

adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumber daya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan (Penrose, 1959) dalam (Subrata, 2014).

Teori RBT memandang perusahaan sebagai kumpulan sumber daya dan kemampuan (Wernerfelt, 1984) dalam (Subrata, 2014). Perbedaan sumber daya dan kemampuan perusahaan dengan perusahaan pesaing akan memberikan keuntungan kompetitif. Asumsi RBT yaitu bagaimana perusahaan dapat bersaing dengan perusahaan lain untuk mendapatkan keunggulan kompetitif dengan mengelola sumber daya yang dimilikinya sesuai dengan kemampuan perusahaannya.

Dengan demikian, perangkat teknologi seperti ini bukanlah sumber daya yang mampu membawa keunggulan kompetitif. Tetapi kompetensi manusia yang mampu mengoperasikan teknologi tersebut lah yang merupakan sumber daya yang unggul, sehingga dapat memanfaatkan perangkat teknologi dengan maksimal sehingga memberikan manfaat besar untuk perusahaan. Secara umum, sumber daya yang mampu membawa keunggulan kompetitif tersebut adalah kompetensi sumber daya manusia, saling percaya (trust) di dalam perusahaan, budaya organisasi, serta basis data atau pengetahuan yang dimiliki oleh organisasi melalui teknologi informasi.

Empat kriteria sumber daya sebuah perusahaan mencapai keunggulan kompetitif yang berkelanjutan, yaitu : (a) sumber daya harus menambahkan nilai positif bagi perusahaan, (b) sumber daya harus bersifat unik atau langka diantara calon pesaing dan pesaing yang ada sekarang ini, (c) sumber daya harus sukar ditiru, dan (d) sumber daya tidak dapat digantikan dengan sumber daya lainnya oleh perusahaan pesaing (Barney, 1991).

dimaksud adalah SDM yang dalam proses memproduksi (barang atau jasa) sesuai dengan keinginan dan kebutuhan konsumen, sehingga selalu mampu memperluas pemasaran produknya. Sumber daya manusia yang kompetitif dan berkualitas akan menciptakan kinerja perusahaan yang baik. Kinerja perusahaan dapat meningkatkan penggunaan informasi akuntansi pada perusahaan kecil. Informasi akuntansi memberikan manfaat kepada pihak-pihak yang berkepentingan untuk mengetahui kondisi perusahaan dan laporan keuangan perusahaan.

2.1.2 Knowledge Based View Theory (KBV)

Pandangan berbasis pengetahuan perusahaan atau Knowledge Based View (KBV) adalah ekstensi baru dari pandangan berbasis sumber daya perusahaan. KBV berasal dari RBT dan menunjukkan bahwa pengetahuan dalam berbagai bentuknya adalah kepentingan sumber daya (Grant, 1997) dalam Subrata (2014). Apa yang ditunjukkan teori KBV berkaitan sangat erat dengan teori RBT, yaitu pentingnya pengetahuan dalam berbagai bentuknya terhadap sumber daya. Pandangan berbasis pengetahuan ini meenunjukkan bahwa kumpulan sumber daya dalam perusahaan bukanlah satu-satunya faktor yang bisa memberikan keunggulan kompetitif pada perusahaan. Faktor lain yang tidak kalah penting adalah faktor pengetahuan dan informasi yang dimiliki oleh perusahaan. Menurut pandangan ini, tersedianya pengetahuan dan informasi yang memadai akan memberikan keunggulan jangka panjang yang sifatnya berkelanjutan.

berpendidikan tinggi, mereka sudah menggunakan informasi akuntansi dengan baik dalam perusahaannya. Sehingga hal ini mendorong manajer untuk mempertimbangkan tingkat pengetahuan sumber daya manusia dalam perusahaan. Dengan demikian, penggunaan informasi akuntansi dapat digunakan dengan baik jika sumber daya manusianya mempunyai pengetahuan yang tinggi.

2.2 Usaha Kecil dan Menengah (UKM)

2.2.1 Pengertian Usaha Kecil dan Menengah

Dalam perekonomian Indonesia, ukm merupakan kelompok usaha yang memiliki jumlah paling besar dan terbukti tahan terhadap berbagai macam goncangan krisis ekonomi. Untuk itu diperlukan penguatan kelompok. Definisi dan ukm berdasarkan instansi sebagai berikut :

1. Pasal 6 UU No.20 tahun 2008 tentang UMKM

Rp 1 milyar tidak termasuk tanah dan tempat bangunan usaha, serta total penjualan tahunan paling banyak Rp 2,5 milyar sampai dengan Rp 50 milyar.

2. Badan Pusat Statistik (BPS)

Usaha mikro adalah suatu usaha yang mepekerjakan tenaga kerja lebih kecil dari empat orang dan sudah termasuk tenaga kerja yang tidak dibayar. Usaha kecil adalah usaha yang mepekerjakan tenaga kerja 5 – 19 orang. Sedangkan usaha menengah adalah suatu usaha yang mepekerjakan tenaga kerja 20 – 99 orang tenaga kerja. 3. Bank Indonesia

2.2.2 Kriteria Usaha Kecil dan Menengah

Kriteria usaha kecil menurut UU No. 9 Tahun 1995 adalah sebagai berikut :

1. Memiliki kekayaan bersih paling banyak Rp 200.000.000 tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000 3. Milik warga negara Indonesia.

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang tidak dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

5. Berbentuk usaha orang perorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi. Menurut UU No 20 Tahun 2008, yang disebut dengan Usaha Kecil adalah entitas yang memiliki kriteria sebagai berikut :

1. Kriteria usaha mikro :

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000 tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000. 2. Kriteria usaha kecil :

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000 sampai dengan paling banyak Rp. 2.500.000.000.

3. Kriteria usaha menengah :

a. Memiliki kekayaan bersih labih dari Rp 500.000.000 sampai dengan paling banyak Rp 10.000.000.000 tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000 sampai dengan paling banya Rp 50.000.000.000.

Selain bedasarkan Undang-undang, dari sudut perkembangannya Usaha Kecil dan Menengah dapat dikelompokkan dalam beberapa kriteria Usaha Kecil dan Menengah yaitu :

a. Livelihood activities, merupakan Usaha Kecil dan Menengah yang digunakan sebagai kesempatan kerja untuk mencari nafkah, yang lebih umum dikenal sebagai sektor informal. Contohnya adalah pedagang kaki lima.

b. Micro enterprise, merupakan Usaha Kecil dan Menengah yang memiliki sifat pengrajin tetapi belum memiliki sifat kewirausahaan. c. Small dynamic enterprise, merupakan Usaha Kecil dan Menengah

yang telah memiliki jiwa kewirausahaan dan mampu menerima pekerjaan subkontrak dan ekspor.

2.2.3 Keunggulan Usaha Kecil dan Menengah

Menurut Hamdani (2003) dalam Wahyudi (2009) ada beberapa faktor yang menjadi kelebihan usaha kecil dan menengah adalah sebagai berikut : a. Inovatif yang merupakan kemampuan yang dimiliki usaha kecil untuk

selalu melakukan terobosan baru yang belum pernah ada, atau mengerjakan produk yang sudah ada dengan cara-cara baru.

b. Usaha kecil dikenal lebih akrab karena usaha kecil lahir dan tumbuh berkembang dari golongan masyarakat kecil untuk memenuhi kebutuhan sehari-hari dan sesuai dengan norma yang berlaku di lingkungannya

c. Usaha kecil lebih fleksibel, maksudnya usaha yang dilakukan bersifat lentur sesuai dengan kondisi dan situasi yang ada baik waktu, tempat, tenaga kerja, produksi, posisi tawar, iklim usaha dan pasar.

2.2.4 Kelemahan Usaha Kecil dan Menengah

Kelemahan yang dimiliki Usaha Kecil dan Menengah: a. Keterbatasan pemasaran

b. Keterbatasan modal

c. Kurangnya sumber daya manusia d. Kurangnya informasi yang memadai

e. Tidak adanya pembukuan sehingga menyulitkan dalam mengelola usahanya.

informasi mengenai perkembangan teknologi, dan keterbatasan sumber daya manusia yang dapat mengoperasikan mesin-mesin baru.

2.3 Penggunaan Informasi Akuntansi

Menurut Kamus Besar Bahasa Indonesia (2012), arti kata penggunaan adalah proses, cara, perbuatan menggunakan sesuatu. Yayuk (2013) informasi akuntansi merupakan suatu pembelajaran yang diperoleh pengusaha dalam menjalankan usahanya. Penyelenggaraan informasi akuntansi adalah pencatatan keggiatan-kegiatan usaha/transaksi kedalam catatan-catatan akuntansi, sedangkan penggunaan informasi akuntansi adalah pemanfaatan informasi-informasi akuntansi yang berasal dari catatan-catatan akuntansi untuk pengambilan keputusan bisnis.

Informasi akuntansi pada dasarnya bersifat keuangan dan terutama digunakan untuk tujuan pengambilan keputusan, pengawasan dan implementasi keputusan-keputusan perusahaan. Agar data keuangan dapat dimanfaatkan dengan baik oleh pihak internal maupun eksternal perusahaan, maka data tersebut harus disusun dalam bentuk-bentuk yang sesuai. Informasi akuntansi digolongkan menjadi tiga jenis yaitu informasi operasi, informasi akuntansi manajemen, dan informasi akutansi keuangan (Mulyadi, 2001) :

1. Informasi Operasi

informasi pembelian dan pemakaian bahan baku, informasi penggajian, informasi penjualan dan lain-lain.

2. Informasi Akuntansi Manajemen

Informasi ini digunakan dalam tiga fungsi manajemen, yaitu : 1) perencanaan; 2) impleme pengolahan informasi keuangan yang disebut akuntansi manajemen.

Informasi akuntansi manajemen ini disajikan kepada manajemen perusahaan dalam berbagai laporan, seperti anggaran, laporan penjualan, laporan biaya produksi, laporan biaya menurut pusat pertanggungjawaban, laporan biaya menurut aktivitas dan lain-lain. 3. Informasi Akuntansi Keuangan

Informasi akuntansi keuangan digunakan baik oleh manajer maupun pihak eksternal perusahaan, dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi (IAI, 2001). Informasi akuntansi keuangan untuk pihak luar disajikan dalam laporan keuangan yang terdiri dari neraca, laporan laba rugi, dan laporan perubahan posisi keuangan.

membatasi akses untuk memperoleh informasi yang diperlukan, sehingga akan menyebabkan kegagalan perusahaan.

Holmes dan Nicholls (1988) mengklasifikasikan informasi akuntansi dalam tiga jenis yang berbeda menurut manfaatnya bagi para pemakai, yaitu:

1. Statuory accounting information, merupakan informasi yang harus disiapkan sesuai dengan peraturan yang ada.

Handayani (2011) menyatakan bahwa Ikatan Akuntan Indonesia (IAI) telah mengeluarkan satu pedoman untuk penyusunan laporan keuangan jika disajikan kepada pihak luar perusahaan. Standar Akuntansi Keuangan (SAK) berisikan metode atau teknik-teknik akuntansi yang dapat digunakan suatu perusahaan. Laporan keuangan menurut SAK terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan.

2. Budgetary information, yaitu informasi akuntansi yang disajikan dalam bentuk anggaran yang berguna bagi pihak internal dalam perencanaan, penilaian dan pengambilan keputusan.

3. Additional accounting information, yaitu informasi akuntansi lain yang disiapkan perusahaan guna meningkatkan efektivitas pengambilan keputusan.

Informasi tambahan meliputi laporan persediaan, laporan gaji karyawan, laporan jumlah produksi dan laporan biaya produksi.

Informasi akuntansi yang dihasilkan oleh pihak manajemen perusahaan mempunyai beberapa karakteristik kualitatif yang harus dimiliki. Karakteristik kualitatif tersebut akan membedakan informasi yang bermanfaat dengan informasi yang kurang bermanfaat bagi penggunanya. Dalam pemilihan metode akuntansi yang akan digunakan perusahaan, karakteristik-karakteristik tersebut haruslah menjadi salah satu dasar pertimbangan pemilihan metode akuntansi yang akan digunakan. Menurut Statement of Financial Accounting (SFAC) No. 2 karakteristik kualitatif dari

informasi akuntansi adalah sebagai berikut :

2. Relevan maksudnya adalah kapasitas informasi yang dapat mendorng suatu keputusan apabila dimanfaatkan oleh pemakai untuk kepentingan memprediksi hasil di masa depan yang berdasarkan kejadian waktu lalu dan sekarang. Ada tiga karakteristik utama yaitu : a. Ketepatan waktu (timelines), yaitu informasi yang siap

b. Nilai prediktif (predictive value), yaitu informasi dapat membantu pemakai dalam membuat prediksi tentang hasil akhir dari kejadian yang lalu, sekarang dan masa depan.

c. Umpan balik (feedback value), yaitu kualitas informasi yang memungkinkan pemakai dapat mengkorfirmasikan ekspektasinya yang telah terjadi di masa lalu.

3. Reliabel maksudnya adalah kualitas informasi yang dijamin bebas dari kesalahan dan penyimpangan atau bias serta telah dinilai dan disajikan secara layak sesuai dengan tujuannya. Reliabel mempunyai tiga karakteristik utama yaitu :

a. Dapat diperiksa (verifiability), yaitu konsensus dalam pilihan pengukuran akuntansi yang dapat dinilai melalui kemampuannya untuk meyakinkan bahwa apakah informasi yang disajikan berdasarkan metode tertentu memberikan hasil yang sama apabila diverifikasi dengan metode yang sama oleh pihak independen.

b. Kejujuran penyajian (representation faithfulness), yaitu adanya kecocokan antara angka dan diskripsi akuntansi serta sumber-sumbernya.

4. Daya banding (comparability), informasi akuntansi yang dapat dibandingkan menyajikan kesamaan dan perbedaan yang tibul dari kesamaan dasar dan perbedaan dasar dalam perusahaan dan transaksinya dan tidak semata-mata dari perbedaan perlakuan akuntansinya.

5. Konsistensi (consistency), yaitu keseragaman dalam penetapan kebijaksanaan dan prosedur akuntansi yang tidak berubah dari periode ke periode.

2.4 Pendidikan Manajer

Holmes dan Nicholls (1988) mengemukakan bahwa pendidikan manajer mempengaruhi penyiapan dan penggunaan informasi akuntansi. Pendidikan yang dimaksud adalah pendidikan yang diperoleh dibangku sekolah formal. Pendidikan formal merupakan pendidikan yang diselenggarakan di sekolah-sekolah pada umumnya. Pendidikan formal mempunyai mempunyai jenjang pendidikan yang jelas mulai dari sekolah dasar, pendidikan menengah, sampai perguruan tinggi. Manajer perusahaan yang menempuh pendidikan tinggi dapat mempengaruhi penggunaan informasi akuntansi pada usahanya, dibandingkan dengan manajer usaha yang hanya menempuh pendidikan formal yang rendah. Tingkat pendidikan manajer menentukan pemahaman manajer terhadap pentingnya penggunaan informasi akuntansi (Holmes dan Nicholls, 1988).

karena menurut peneliti kebanyakan responden pada jaman yang modern ini sudah menempuh pendidikan formal, itu dapat dilihat dari kebijakan pemerintah bahwa pada masa sekarang ini diwajibkan untuk menempuh pendidikan formal minimal wajib belajar 12 tahun atau sampai jenjang sekolah menengah atas

Pengukuran dalam penelitian ini menggunakan lamanya manajer menempuh pendidikan formal. Untuk tingkat sekolah dasar (SD) diberi skor 6 tahun, Sekolah Menengah Pertama (SMP) diberi skor 9 tahun, Sekolah Menengah Atas (SMA) diberi skor 12 tahun, Diploma diberi skor 15 tahun, Sarjana (S1) diberi skor 16 tahun, Pasca sarjana (S2) diberi skor 18 tahun dan Doktor (S3) diberi skor 20 tahun.

2.5 Umur Perusahaan

Umur perusahaan adalah lamanya sebuah perusahaan berdiri, berkembang dan bertahan. Umur perusahaan dihitung sejak perusahaan tersebut berdiri berdasarkan akta pendirian sampai penelitian dilakukan. Holmes dan Nicholls (1988) memperlihatkan bahwa penyediaan informasi akuntansi dipengaruhi oleh usia usaha. Semakin lama umur perusahaan, semakin banyak informasi yang telah diperoleh masyarakat tentang perusahaan tersebut. Dan hal ini akan menimbulkan kepercayaan konsumen terhadap produk-produk perusahaan tersebut.

tentunya mempunyai strategi dan kiat-kiat yang lebih solid untuk tetap bisa survive dimasa depan. Semakin lama sebuah perusahaan berdiri, tentunya

telah banyak pula mengalami liku-liku dalam berbisnis, mulai dari kemajuan hingga masalah dan kendala yang dihadapi. Kemampuan sebuah perusahaan untuk menyelesaikan berbagai masalah yang muncul dalam masa pengelolaan perusahaan, akan semakin menguatkan keberadaan perusahaan itu sendiri. Banyak cara-cara yang dapat dilakukan oleh perusahaan untuk bertahan dalam setiap kendala yang dihadapi. Sehingga, jika terjadi lagi kesulitan mauun kendala yang sama maupun berbeda, maka perusahaan tersebut sudah siap dan mampu untuk mengatasi masalah tersebut dengan baik dan menyelesaikannya dengan sukses.

Semakin banyak pengalaman yang dimiliki oleh suatu perusahaan, maka akan membuat perusahaan tersebut semakin berkompeten. Dan semakin lama perusahaan tersebut berdiri dan bertahan, maka perusahaan itu akan semakin diakui keberadaan dan keunggulannya di mata masyarakat. Apalagi jika produk-produk yang dihasilkan oleh perusahaan selalu baik kualitasnya serta tidak pernah mengecewakan konsumen. Perusahaan tersebut akan dipercayai oleh konsumen sebagai perusahaan yang baik dan jaminan atas hasil yang baik pula.

2.6 Skala Usaha

Skala usaha merupakan kemampuan perusahaan dalam mengelola usahanya dengan melihat beberapa jumlah karyawan yang dipekerjakan dan berapa besar pendapatan yag diperoleh perusahaan dalam satu periode akuntansi (Nicholls dan Holmes, 1988). Jumlah karyawan dapat menunjukkan berapa kapasitas perusahaan dalam mengoperasikan usahanya, semakin besar jumlah karyawan semakin besar tingkat kompleksitas perusahaan, sehingga informasi akuntansi sangat dibutuhkan, Kristian (2010).

Indikator variabel skala usaha dilihat dari karyawan yang bekerja full time. Untuk pengukuran variabel ini juga menggunakan jumlah karyawan yang bekerja full time.

2.7 Good Corporate Governance (GCG)

Komite Cadbury mendefinisikan Corporate Governance sebagai : sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban kepada stakeholders (Surya dan Ivan, 2006). Hal ini berkaitan dengan peraturan kewenangan manajer, direktur, manajer, pemegang saham, dan pihak lain yang berhubungan dengan perkembangan perusahaan di lingkungan tertentu. Menurut Forum Corporate Governance in Indonesian, 2002 dalam (Maskur, 2012) salah satu kegunaan dari GCG

Menurut OECD dalam (Maskur, 2012) Corporate Governance adalah sekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Corporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate governance yang baik dapat memberikan rangsangan bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya dengan lebih efisien. Dibangun melalui kultur organisasi, nilai-nilai, sistem, berbagai proses, kebijakan-kebijakan dan struktur organisasi, yang bertujuan untuk mencapai bisnis yang menguntungkan, efisien, dan efektif dalam mengelola risiko dan bertanggung jawab dengan memerhatikan kepentingan stakeholders. Para pengambil keputusan di perusahaan haruslah dapat dipertanggungjawabkan, dan keputusan tersebut mampu memberikan nilai tambah bagi shareholders lainnya.

dan proses yang digunakan dan diterapkan pada organ perusahaan untuk meningkatkan pencapaian sasaran hasil usaha dan mengoptimalkan nilai perusahaan bagi seluruh stakeholder.

Peraturan Menteri Negara Badan Milik Negara tentang “Penerapan

Tata Kelola yang baik (Good Corporate Governance)” tahun 2011 dalam menyebutkan bahwa GCG adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha. Menurut KNKG (2006), prinsip-prinsip GCG terdiri dari :

1. Tranparency (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. 2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem,

dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di

dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

4. Independency (kemandirian), yaitu suatu keadaan di mana perusahaan

5. Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan dan perundangan yang berlaku. Arsanto (2014) penerapan prinsip GCG pada hakikatnya akan meningkatkan citra dan kinerja perusahaan serta meningkatkan nilai perusahaan bagi pemegang saham dengan tujuan :

1. Memaksimalkan nilai perusahaan denga cara meningkatkan penerapan prinsip-prinsip transparansi, kemandirian, akuntabilitas, pertanggungjawaban, dan kewajaran dalam pelaksanaan kegiatan perusahaan.

2. Terlaksananya perusahaan secara profesiobal dan mandiri.

3. Terciptanya pengambilan keputusan oleh seluruh organ perusahaan yang didasarkan pada nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan yang berlaku.

4. Terlaksananya tanggungjawab sosial perusahaan terhadap stakeholder. 5. Meningkatkan iklim investasi nasional yang kondusif.

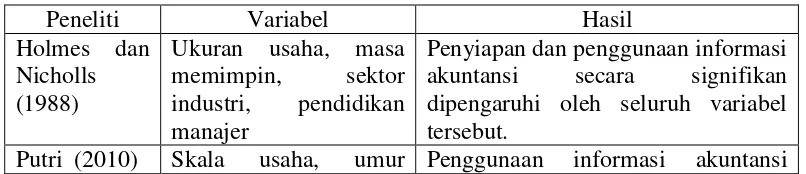

2.8 Penelitian Terdahulu

Hasil penelitian terdahulu tentang penyiapan dan penggunaan informasi akuntansi dan penerapan GCG pada usaha kecil dan menengah :

Tabel 2.1 Penelitian Terdahulu

Peneliti Variabel Hasil

Holmes dan akuntansi secara signifikan dipengaruhi oleh seluruh variabel tersebut.

perusahaan, sektor industri, pendidikan manajer

pada usaha kecil menengah secara signifikan dipengaruhi oleh seluruh variabel tersebut.

Penyiapan penggunaan informasi akuntansi secara signifikan dipengaruhi oleh seluruh variabel tersebut.

Astuti (2007) Skala usaha, masa memimpin, pendidikan manajer, pelatihan akuntansi yang diikuti, dan umur perusahaan.

Semua variabel independen kecuali pendidikan manajer, dan umur perusahaan signifikan terhadap penyiapan dan penggunaan informasi

Semua variabel independen kecuali skala usaha berpengaruh signifikan terhadap penggunaan informasi akuntansi pada usaha kecil dan

Pengetahuan akuntansi, skala usaha, pengalaman usaha dan jenis usaha berpengaruh positif terhadap penggunaan informasi akuntansi, variabel ketidakpastian lingkungan memoderasi pengaruh pengalaman usaha terhadap penggunaan informasi akuntansi.

Semua variabel kecuali variabel transparansi dan akuntabilitas sudah diterapkan dengan baik pada pelaksanaan GCG di usaha mikro

Pengungkapan penerapan tata kelola korporat pada UMKM sudah diterapkan dengan baik melalui prinsip GCG.

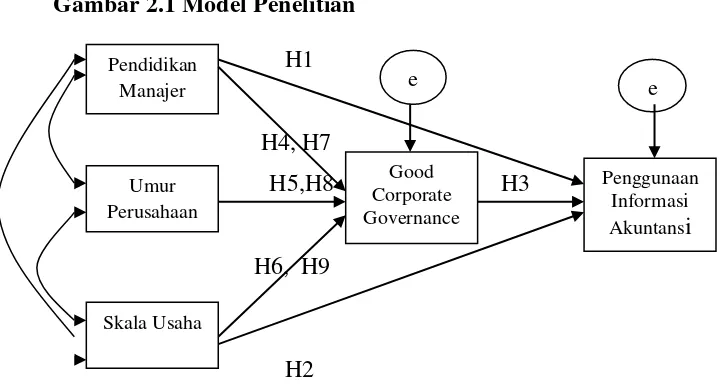

2.9 Kerangka Berpikir

dari hasil output tersebut dihasilkan laporan keuangan yang nantinya bisa dimanfaatkan oleh pihak internal maupun perusahaan. Holmes dan Nicholls (1988) menyatakan bahwa kekurangan informasi akuntansi dalam manajemen perusahaan dapat membahayakan perusahaan kecil. Akuntansi menurut manfaatnya bagi para pemakai dibedakan menjadi tiga jenis yaitu : statuory accounting information, budgetary information, dan additional accounting information.

Ketidakmampuan menyediakan dan menggunakan informasi akuntansi merupakan faktor utama yang menimbulkan permasalahan dan mengakibatkan kegagalan perusahaan kecil dan menengah dalam pengembangan usaha (Astuti, 2007). Informasi akuntansi sangat bermanfaat bagi UKM, karena merupakan alat yang digunakan oleh pengguna informasi untuk pengambilan keputusan. Penggunaan informasi akuntansi dalam penelitian ini dipengaruhi oleh beberapa faktor yaitu, umur perusahaan, pendidikan manajer, dan skala usaha.

Holmes dan Nicholls (1988) mengklasifikasikan informasi berdasarkan manfaat bagi pemakainya ke dalam tiga jenis, yaitu : (1) statuory accounting information, merupakan informasi yang harus disiapkan

informasi akuntansi lainnya yang disiapkan perusahaan guna meningkatkan efektivitas pengambilan keputusan manajer.

UKM mempunyai peran penting dalam perekonomian Indonesia. Dalam perkembangannya UKM menghadapi permasalahan yaitu kekurangan modal, sehingga untuk berkembang menjadi perusahaan besar sangat sulit. Masalah umum yang dihadapi oleh pengusaha kecil dan menengah seperti keterbatasan modal kerja, kesulitan bahan baku, keterbatasan teknologi, sumber daya manusia dengan kualitas yang baik, informasi, dan pemasaran (Astuti dan Widiatmoko, 2003). Dalam menghadapi kerasnya persaingan dunia tidak sedikit usaha kecil yang mengalami kebangkrutan akibat dari krisis ekonomi global.

2.9.1 Pengaruh Pendidikan Manajer Terhadap Penggunaan Informasi

Akuntansi

bahwa pendidikan manajer berpengaruh signifikan terhadap penggunaan informasi akuntansi. Berdasarkan uraian di atas hipotesis pertama adalah : H1: Pendidikan manajer berpengaruh signifikan terhadap penggunaan informasi akuntansi.

2.9.2 Pengaruh Skala Usaha Terhadap Penggunaan Informasi Akuntansi

Skala usaha berpengaruh positif terhadap tingkat penggunaan informasi akuntansi (Holmes dan Nicholls, 1988). Hasil penelitiannya menyatakan bahwa tingkat informasi akuntansi yang disediakan tergantung pada skala usaha, yang diukur dengan jumlah pendapatan atau hasil penjualan dan jumlah karyawan. Apabila skala usaha meningkat, maka proporsi perusahaan dalam penggunaan informasi statuori, anggaran dan informasi tambahan juga meningkat. Jumlah karyawan dapat menunjukkan berapa kapasitas perusahaan dalam mengoperasikan usahanya, semakin besar jumlah karyawan semakin besar tingkat kompleksitas perusahaan, sehingga informasi akuntansi sangat dibutuhkan (Kristian, 2010). Penelitian Grace (2003), Astuti (2007), dan Putri (2010) menyatakan bahwa skala usaha berpengaruh signifikan terhadap penggunaan informasi akuntansi.

akuntansi yang dapat digunakan sebagai pengambilan keputusan. Keputusan tersebut dapat dimanfaatkan oleh pihak internal dan eksternal perusahaan.

Jumlah pendapatan atau penjualan yang dihasilkan perusahaan dapat menunjukkan perputaran aset atau modal yang dimiliki oleh perusahaan, sehingga semakin besar pendapatan atau penjualan yang diperoleh perusahaan semakin besar pula tingkat kompleksitas perusahaan dalam menggunakan informasi akuntansi (Fitriyah, 2006). Jumlah karyawan dapat menunjukkan berapa kapasitas perusahaan dalam mengoperasionalkan usahanya, semakin besar jumlah karyawan semakin besar tingkat kompleksitas perusahaan, sehingga informasi akuntansi sangat dibutuhkan. Hipotesis kedua berdasarkan uraian di atas adalah :

H2 : Skala usaha berpengaruh signifikan terhadap penggunaan informasi akuntansi.

2.9.3 Pengaruh Good Corporate Governance Terhadap Penggunaan

Informasi Akuntansi

Good Corporate Governance merupakan suatu pola hubungan, sistem,

dan proses yang digunakan oleh organ perusahaan guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan pemangku kepentingan (stakeholder) lainnya, berlandaskan peraturan perundangan dan norma yang berlaku (Maskur, 2012). Penilaian adanya penerapan good corporate governance dalam perusahaan merupakan hal yang penting untuk diketahui

kepada kesinambungan perusahaan. Good corporate governance sebagai upaya mewujudkan bisnis yang beretika menjadi solusi sekaligus menjadi pengetahuan bagi perusahaan (Gilang dan Indah, 2015).

Tata kelola perusahaan dapat diterapkan di perusahaan kecil tidak hanya di perusahaan besar saja. Tetapi perusahaan kecil di Indonesia ini masih sangat jarang yang menerapkan GCG pada perusahaannya. Hal ini sangat disayangkan mengingat peran dari UKM terhadap perekonomian Indonesia sangat besar. Untuk penerapan GCG dalam perusahaan kecil itu sendiri dengan menggunakan asas/prinsip GCG yang terdiri dari : transparansi, akuntabilitas, responsibilitas, independensi, dan kewajaran. Hasil penelitian Maskur (2012) menyatakan bahwa sebagian UKM telah menerapkan GCG dengan baik, jika dilihat per asas GCG, UKM masih buruk dalam menerapkan asas transparansi dan akuntabilitas, sedangkan untuk asas responsibility, independensi dan kewajaran sudah dilaksanakan dengan baik. Hipotesis ketiga berdasarkan uraian di atas adalah :

H3 : Good corporate governance berpengaruh signifikan terhadap penggunaan informasi akuntansi.

2.9.4 Pengaruh Pendidikan Manajer Terhadap Good Corporate Governance

perusahaannya dapat mendorong majunya perusahaan serta menciptakan tata kelola yang baik bagi perusahaannya. Dengan menerapkan suatu prinsip GCG perusahaan menjadi terarah dan mudah untuk menuju perusahaan yang besar. Penelitian terdahulu belum ada yang meneliti tentang pengaruh manajer terhadap good corporate governance, sehingga peneliti tidak dapat membandingkan dengan penelitian sebelumnya. Berdasarkan teori yang ada bahwa prinsip good corporate governance dapat diterapkan di usaha kecil dan menengah. Berdasarkan hal tersebut maka hipotesis keempat yang diajukan adalah sebagai berikut :

H4 : Pendidikan manajer berpengaruh signifikan terhadap good corporate governance.

2.9.5 Pengaruh Umur PerusahaanTerhadap Good Corporate Governance

dibandingkan dengan perusahaan yang baru saja berdiri. Hipotesis kelima berdasarkan uraian di atas adalah :

H5 : Umur perusahaan berpengaruh signifikan terhadap good corporate governance.

2.9.6 Pengaruh Skala UsahaTerhadap Good Corporate Governance

Skala usaha dalam usaha kecil dan menengah dapat dilihat dari jumlah karyawan yang bekerja full time. Jumlah karyawan dapat menunjukkan berapa kapasitas perusahaan dalam mengopersionalkan usahanya (Kristian,20100). Semakin besar jumlah karyawan semakin besar untuk menggunakan prinsip GCG, karena apabila dalam suatu perusahaan mempunyai karyawan yang cukup banyak maka diperlukan pemisahan fungsi dalam pekerjaannya sehingga memerlukan tata kelola perusahaan yang jelas. Hipotesis keenam berdasarkan uraian di atas adalah :

H6 : Skala usaha berpengaruh signifikan terhadap good corporate governance.

2.9.7 Pengaruh Pendidikan Manajer Terhadap Penggunaan Informasi

Akuntansi Melalui Good Corporate Governance

Good corporate governance sangat penting diterapkan dalam usaha

perusahaan dalam menggunakan informasi akuntansi. Hipotesis ketujuh berdasarkan uraian diatas adalah :

H7 : Pendidikan manajer berpengaruh signifikan terhadap penggunaan informasi akuntansi melalui good corporate governance.

2.9.8 Pengaruh Umur Perusahaan Terhadap Penggunaan Informasi

Akuntansi Melalui Good Corporate Governance

Lamanya perusahaan berdiri dan beroperasi berpengaruh terhadap penggunaan informasi akuntansi. Hal itu dapat dilihat dari pengalaman manajer yang sudah menggunakan informasi akuntansi dalam perusahaannya. Kebanyakan perusahaan yang sudah menggunakan informasi akuntansi adalah perusahaan yang usianya sudah menginjak lima tahun ke atas. Perusahaan yang berdiri sudah lama juga cenderung sudah menerapkan prinsip GCG dalam mengelola perusahaannya. Sehingga perusahaan mereka tertata rapi dan dapat berkembang dengan baik dengan adanya prinsip GCG tersebut. Hipotesis kedelapan dalam penelitian ini adalah :

H8 : Umur perusahaan berpengaruh signifikan terhadap penggunaan informasi akuntansi melalui good corporate governance.

2.9.9 Pengaruh Skala Usaha Terhadap Penggunaan Informasi Akuntansi

Melalui Good Corporate Governance

organisasi dalam perusahaan bisa terbentuk. Salah satunya adalah pemisahan fungsi pekerjaan pada karyawan tertata rapi. Hal tersebut bisa terbentuk karena adanya prinsip GCG yang baik, maka perusahaan dapat dikelola dengan baik. Pengelolaan perusahaan yang baik juga dapat berpengaruh terhadap penggunaan informasi akuntansi. sehingga hipotesis kesembilan dalam penelitian ini adalah :

H9 : Skala usaha berpengaruh signifikan terhadap penggunaan informasi akuntansi melalui good corporate governance.

2.10 Hipotesis Penelitian

Hipotesis adalah jawaban atau pernyataan sementara terhadap rumusan masalah dalam penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan (Sugiyono, 2012). Berdasarkan perumusan masalah di atas penulis mengajukan hipotesis sebagai berikut :

H1 : Terdapat pengaruh positif pendidikan manajer terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah?

H2 : Terdapat pengaruh positif skala usaha terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah?

H3 : Terdapat pengaruh positif Good Corporate Governance terhadap penggunaan informasi akuntansi pada usaha kecil dan menengah?

H5 : Terdapat pengaruh positif umur perusahaan terhadap good corporate governance pada usaha kecil menengah?

H6 : Terdapat pengaruh positif skala usaha terhadap good corporate governance pada usaha kecil menengah?

H7 : Terdapat pengaruh positif pendidikan manajer terhadap penggunaan informasi akuntansi melalui good corporate governance pada usaha kecil dan menengah?

H8 : Terdapat pengaruh positif umur perusahaan terhadap penggunaan informasi akuntansi melalui good corporate governance pada usaha kecil dan menengah?

46 BAB III

METODE PENELITIAN

3.1 Jenis dan Desain Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2012). Penelitian ini menggunakan data primer. Data primer penelitian ini diperoleh dari responden langsung atas jawaban kuesioner yang dibagikan kepada para manajer perusahaan. Penelitian ini menggunakan rancangan penelitian berdasarkan prosedur statistik yang pengolahannya dibantu dengan aplikasi software AMOS 21.

3.2 Populasi dan Sampel

3.2.1 Populasi

Jumlah usaha kecil dan menengah yang terdaftar di Dinas Koperasi Usaha Kecil, Mikro dan Menengah sebanyak 12.758 UKM.

3.2.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012). Sampel dalam penelitian ini diambil dengan menggunakan teknik Simple Random Sampling, yaitu pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu (Sugiyono, 2012). Pemilihan sampel dilakukan dengan menggunakan rumus Slovin :

Keterangan :

n : ukuran sampel

N : ukuran populasi populasi

D : kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditolerir.

Berdasarkan data yang diperoleh peneliti dari hasil observasi di Dinas Koperasi Usaha Kecil, Mikro dan Menengah di Kabupaten Kendal terdapat 12.758 usaha kecil dan menengah. Sehingga dalam penelitian ini, peneliti dapat mengambil sampel minimal sebesar :

= 99.23 dibulatkan menjadi 100

Berdasarkan rumus di atas hasil minimal yang diperoleh untuk menentukan sampel adalah 100 sampel. Dalam penelitian ini peneliti mengambil 250 sampel usaha kecil dan menengah yang ada di Kabupaten Kendal.

3.3 Variabel Penelitian dan Definisi Operasional

3.3.1 Variabel Penelitian

Menurut Sugiyono (2012) variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Dalam penelitian ini digunakan lima variabel, yaitu tiga variabel exogenous, satu variabel endogenous, dan satu variabel intervening.

1. Variabel Exogenous

Variabel exogenous adalah variabel independen yang mempengaruhi variabel dependen. Variabel eksogen ditunjukkan dengan adanya anak panah yang berasal dari variabel tersebut menuju ke variabel endogen (Santoso, 2011). Dalam penelitian ini terdapat tiga variabel eksogen yaitu :

1. Pendidikan Manajer (X1)

perusahaan. Variabel ini diukur dengan lamanya pendidikan terakhir yang ditempuh manajer perusahaan. Untuk tingkat sekolah dasar (SD) diberi skor 6 tahun, Sekolah Menengah Pertama (SMP) diberi skor 9 tahun, Sekolah Menengah Atas (SMA) diberi skor 12 tahun, Diploma diberi skor 15 tahun, Sarjana (S1) diberi skor 16 tahun, Pasca sarjana (S2) diberi skor 18 tahun dan Doktor (S3) diberi skor 20 tahun.

2. Umur Perusahaan (X2)

Umur perusahaan adalah usia atau lamanya perusahaan beroperasi. Semakin lama perusahaan beroperasi, maka kebutuhan informasi semakin komplek. Hal ini disebabkan tuntutan dari perkembangan yang dialami oleh perusahaaan (Holmes dan Nichols 1988; Grace, 2003 dan Fitriyah, 2006). Variabel ini diukur sesuai dengan berapa lama umur perusahaan beroperasi atau usaha yang sudah dijalankan.

3. Skala Usaha (X3)

Skala usaha diukur berdasarkan tenaga kerja full time yang bekerja diperusahaan. Pengukuran variabel skala usaha sesuai dengan jumlah riil tenaga kerja yang bekerja dalam perusahaan tersebut.

2. Variabel Endogenous

ditujukkan dengan adanya anak panah yang menuju variabel tersebut (Santoso, 2011). Dalam penelitian ini variabel endogennya adalah Penggunaan Informasi Akuntansi.

Penggunaan informasi akuntansi adalah pemanfaatan informasi-informasi akuntansi yang berasal dari catatan-catatan akuntansi untuk pengambilan keputusan bisnis. Adapun indikatornya adalah :

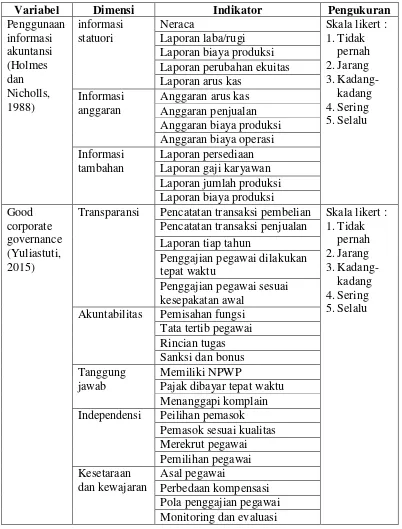

1. Informasi statuori

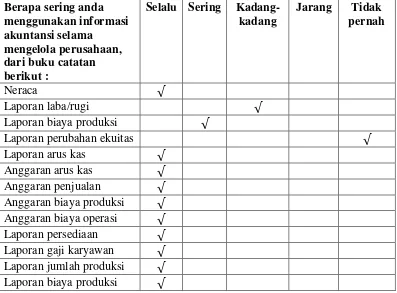

Informasi statuori merupakan informasi yang wajib diselenggarakan berdasarkan peraturan yang berlaku (Candra, 2010). Pengukuran indikator informasi akuntansi statuori dalam penelitian ini menggunakan lima item pertanyaan tentang bagaimana tingkat penggunaan informasi akuntansi satuori pada Usaha Kecil dan Menengah. Pertanyaan tersebut meliputi penggunaan neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan.

2. Informasi anggaran

3. Informasi tambahan

Informasi tambahan merupakan informasi akuntansi yang digunakan untuk meningkatkan efektivitas pengambilan keputusan suatu perusahaan. Pengukuran indikator informasi akuntansi tambahan dalam penelitian ini menggunakan empat item pertanyaan tentang bagaimana tingkat penggunaan informasi akuntansi tambahan yang meliputi laporan persediaan, laporan gaji karyawan, laporan jumlah produksi dan laporan biaya produksi.

Pengukuran setiap dimensi variabel informasi akuntansi dalam penelitian ini menggunakan skala Likert lima poin, yaitu poin 1 untuk jawaban tidak pernah, poin 2 untuk jawaban jarang, poin 3 untuk jawaban kadang-kadang, poin 4 untuk jawaban sering dan poin 5 untuk jawaban selalu.

3. Variabel Intervening

Variabel intervening adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan dependen menjadi hubungan yang tidak langsung dan tidak dapat diamati dan diukur (Sugiyono, 2012). Dalam penelitian ini variabel interveningnya adalah Good Corporate Governance.

Good Corporate Governance (GCG) merupakan sistem

perusahaan, maupun ditinjau dari nilai-nilai yang terkandung dari mekanisme pengelolaan itu sendiri (Indra dan Ivan, 2006). Penerapan GCG pada Usaha Kecil dan Menengah dengan menggunakan prinsip/asas GCG. Adapun indikatornya sebagai berikut:

1. Tranparency (keterbukaan informasi)

Tranparency (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. Pengukuran indikator transparansi dalam penelitian ini menggunakan empat item pertanyaan tentang seberapa jauh penerapan transparansi pada UKM yang meliputi : pencatatan transaksi pembelian, pencatatan transaksi penjualan, laporan keuangan tiap tahun, dan penggajian pegawai.

2. Accountability (akuntabilitas)

pekerjaan,,rincian tugas dan tanggung jawab, sanksi dan bonus bagi pegawai.

3. Responsibility (pertanggungjawaban)

Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Pengukuran indikator responsibilitas dalam penelitian ini menggunakan empat item pertanyaan tentang seberapa jauh penerapan responsibilitas pada UKM yang meliputi : NPWP, pembayaran pajak, dan menanggapi komplain konsumen.

4. Independency (kemandirian)

5. Fairness (kesetaraan dan kewajaran)

Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang

adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan dan perundangan yang berlaku. Pengukuran indikator kewajaran dalam penelitian ini menggunakan empat item pertanyaan tentang seberapa jauh penerapan kewajaran pada UKM yang meliputi : asal pegawai, perbedaan kompensasi kepada pegawai, menjelaskan pola penggajian pegawai dan monitoring dan evaluasi dengan pegawai.

Pengukuran setiap dimensi variabel Good Corporate Governance dalam penelitian ini menggunakan skala Likert lima

poin, dimana jawaban tidak pernah diberi poin 1, jawaban jarang diberi poin 2, jawaban kadang-kadang diberi poin 3, jawaban sering diberi poin 4 dan jawaban selalu diberi poin 5.

3.3.2 Definisi Operasional

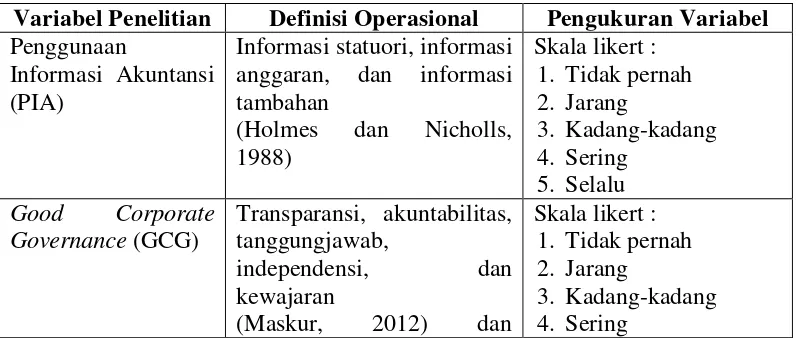

Tabel 3.1 Definisi Operasional

Variabel Penelitian Definisi Operasional Pengukuran Variabel

Penggunaan

Informasi Akuntansi (PIA)