PENGARUH UKURAN PERUSAHAAN, KEBERADAAN

KOMITE AUDIT DAN LEVERAGE TERHADAP AUDIT DELAY

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan Oleh:

I WAYAN PION JANARTHA NIM: 1215351068

PROGRAM EKSTENSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

PENGARUH UKURAN PERUSAHAAN, KEBERADAAN

KOMITE AUDIT DAN LEVERAGE TERHADAP AUDIT DELAY

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Oleh:

I WAYAN PION JANARTHA NIM: 1215351068

Skripsi ini ditulis untuk memenuhi sebagian persyaratan Memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal :

Tim Penguji: Tanda tangan

1. Ketua : Dr. Drs. A. A. N. B. Dwirandra, M.Si.,Ak ...

2. Sekretaris : Dr. Drs. Bambang Suprasto H. M.Si.,Ak ...

3. Anggota : Dr. I G. A. M. Asri Dwija Putri., SE., M.Si ...

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

Dr.

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu PerguruanTinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila pernyataan di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar,10 Mei 2016 Mahasiswa,

KATA PENGANTAR

Puji syukur kehadapan Ida Sang Hyang Widhi Wasa / Tuhan Yang Maha Esa, karena atas berkat rahmat-Nya, skripsi yang berjudul “Pengaruh Ukuran Perusahaan, Keberadaan Komite Audit dan Leverage Terhadap Audit Delay (Studi Kasus Pada Perusahaan – Perusahaan Yang Terdaftar di BEI)” dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini, penulis menyampaikan terimakasih kepada:

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Dr. I Dewa Nyoman Badera, SE., M.Si., Ak. Selaku Ketua Jurusan dan Bapak Dr. I Gusti Ngurah Agung Suaryana, SE.,M.Si., Ak. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Drs I Ketut Suardhika Natha, M.Si. dan Drs I Made Jember, M.Si., masing - masing selaku Ketua dan Sekretaris Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

5. Ibu Ni Gusti Putu Wirawati SE., M.Si selaku koordinator Jurusan Akuntansi Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana

6. Ibu Dr. I Gusti Ayu Made Asri Dwija Putri, SE., M.Si selaku Pembimbing Akademik yang telah memberikan petunjuk dan nasihat selama mengikuti kuliah pada Fakultas Ekonomi dan Bisnis Universitas Udayana.

7. Bapak Dr. Drs. Bambang Suprasto H. M.Si. Ak. Selaku dosen pembimbing atas waktu, bimbingan, masukan, serta motivasi sehingga penulis dapat menyelesaikan skripsi ini.

9. Ibu Dr. I Gusti Ayu Made Asri Dwija Putri, SE., M.Si selaku dosen penguji yang telah memberikan masukan dalam pengerjaan skripsi ini.

10. Keluarga tercinta Bapak I Made Sukanara (Alm), dan Ibu Ni Nyoman Artini atas doa, semangat dan dukungan materi yang diberikan selama penulis menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Udayana.

11. Sahabat terhebat penulis tim skripsi esek-esek 007 Indah Kusuma Sari, Hery Septiawan, Diah Kumala, AA Putri Rahayu, Riko Ariawan dan Hendra Winanda selaku teman yang telah memberikan masukan-masukan kepada penulis dalam penyelesaian skripsi ini.

12. Teman – teman akuntansi ekstensi angkatan 2012 Angga Partha, Meindra Jaya, Sudha Cahyana, Wahyu Cahyadi, Widya Kirana, Ega Pradnyana yang menjadi teman terbaik selama masa kuliah sehingga penulis mampu menyelesaikan skripsi ini.

13. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah ikut memberikan dukungan, masukan, dan motivasi kepada penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak hal relevan yang belum diungkap secara utuh karena keterbatasan kemampuan, waktu, dan pengalaman penulis. Namun demikian, skripsi ini diharapkan dapat memberikan manfaat bagi semua pihak yang berkepentingan.

Denpasar, 10 Mei 2016

Judul : Pengaruh Ukuran Perusahaan, Keberadaan Komite Audit dan Leverage Terhadap Audit Delay (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia)

Nama : I Wayan Pion Janartha

Nim : 1215351068

Abstrak

Laporan keuangan sangat penting bagi suatu perusahaan dalam melaporkan hasil kinerjanya. Salah satu tujuan dari pelaporan keuangan adalah untuk audit delay termasuk ukuran perusahaan, keberadaan komite audit, dan leverage. Desain penelitian kuantitatif dan objek penelitian adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2014. Sampel yang digunakan dalam penelitian sebanyak 711 perusahaan yang dipilih secara purposive sampling. Jenis data yang digunakan adalah data sekunder yang diperoleh dari www.idx.co.id. Teknik analisis data dilakukan dengan analisis regresi linier berganda.

Berdasarkan hasil analisis regresi berganda dengan tingkat signifikansi 5%, maka hasil penelitian ini menyimpulkan: (1) ukuran perusahaan berpengaruh negatif terhadap audit delay dengan koefisien β bernilai negatif sebesar -1,257 dan nilai signifikansi 0.000 < 0.05, (2) keberadaan komite audit berpengaruh positif terhadap audit delay dengan koefisien β bernilai positif sebesar 9,754 dan nilai signifikansi 0.003 < 0.05, (3) leverage tidak berpengaruh terhadap audit delay dengan koefisien β bernilai negatif sebesar -0,003 dan nilai signifikansi 0.961 > 0.05.

DAFTAR ISI

1.2 Rumusan Masalah Penelitian ... 12

1.3 Tujuan Penelitian ... 13

1.4 Kegunaan Penelitian ... 13

1.5 Sistematika Penulisan... 14

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori ... 16

3.6 Jenis dan Sumber Data ... 39

3.7 Populasi, Sampel dan Metode Pengumupulan Data... 39

BAB IV PEMBAHASAN HASIL PENELITIAN

DAFTAR TABEL

No Tabel Halaman

1.1 Tabel Perusahaan Yang Terlambat Mempublikasi LK... 3

4.1 Proses Seleksi Sampel... 48

4.2 Statistik Deskriptif... 49

4.3 Hasil Uji Normalitas... 52

4.4 Hasil Uji Multikolnearitas... 53

4.5 Hasil Uji Heterokedastisitas ... 54

4.6 Hasil Uji Autokorelasi ... 55

4.7 Hasil Analisis Regresi Linier Berganda... 56

4.8 Hasil Uji F ... 58

4.9 Hasil Uji t ... 58

DAFTAR GAMBAR

No Gambar Halaman

DAFTAR LAMPIRAN

No Lampiran Halaman

1 Tabulasi Data Penelitian... 73

2 Statistik Deskriptif... 92

3 Hasil Uji Normalitas... 93

4 Hasil Uji Multikonearitas... 94

5 Uji Heterokedastisitas... 96

6 Uji Autokorelasi... 97

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan merupakan pertanggungjawaban pengelolaan perusahaan

oleh manajemen atas sumber daya yang dipercayakan kepadanya. Perkembangan

perusahaan go public di Indonesia menjadikan laporan keuangan sebagai

kebutuhan utama setiap perusahaan. Berkembangnya pasar modal menyebabkan

semakin besarnya kebutuhan akan transparansi. Transparansi akuntansi dapat

dimaksudkan dengan seberapa jauh pengguna laporan keuangan atau pihak lain

yang mempunyai kepentingan terhadap laporan keuangan suatu perusahaan untuk

mengetahui dan menggali kandungan informasi yang terdapat dalam laporan

keuangan. Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan

keputusan ekonomi (IAI, 2009).

Pada umumnya laporan keuangan terdiri atas lima, yaitu laporan laba rugi,

neraca, laporan perubahan ekuitas, laporan arus kas daan catatan atas laporan

keuangan. Penyusunan laporan keuangan dikatakan sangat kompleks, salah

satunya disebabkan oleh banyaknya proses akuntansi dalam penyusunan laporan

keuangan tergantung dari jenis dan tingkat kompleksitas usaha. Transaksi usaha

antar perusahaan telah berkembang semakin kompleks sehingga risiko timbulnya

semakin sulit untuk mengevaluasi sendiri laporan keuangan. Manajer akan

mengandalkan auditor independen untuk memenuhi kebutuhannya agar

menghasilkan laporan keuangan yang relevan dan akurat.

Adopsi International Reporting Financial Standards (IFRS) ke dalam

standar akuntansi lokal bertujuan untuk menghasilkan laporan keuangan yang

memiliki akuntabilitas tinggi dan menghasilkan informasi yang relevan dan

akurat. Pengungkapan yang tepat waktu dapat mengurangi volatilitas harga saham

(Lim, How, dan Verhoeven, 2014) sehingga pemerintah di negara manapun

mewajibkan perusahaan khususnya perusahaan yang terdaftar di pasar modal

untuk melaporkan pengungkapan informasi secara tepat waktu. IFRS

mensyaratkan pengungkapan yang ekstensif sehingga memerlukan waktu lebih

lama dalam menyusunnya (Hail, 2010).

IFRS merupakan standar yang kompleks, dimana kompleksitasnya tidak

hanya terletak pada kesulitan yang melekat pada pelaporan dan pengungkapan

yang mendetil dan lengkap. Kompleksitas dari IFRS cenderung membutuhkan

banyak professional judgement sehingga risiko audit semakin besar dan auditor

memerlukan waktu yang lebih lama dalam melakukan audit (Habib 2011). Auditor

juga perlu waktu untuk menelusuri bukti audit sehingga akan memperpanjang

waktu untuk mengeluarkan laporan audit. Pada tahun 2012, IAI telah merevisi

sebagian besar PSAK agar secara signifikan sesuai dengan IFRS versi 1 Januari

2009, namun dalam prakteknya perbedaan prinsip dan penerapan standar yang

Auditor membutuhkan waktu yang cukup lama untuk menyelesaikan

pekerjaannya, hal ini dikarenakan proses audit harus sesuai dengan prosedur yang

berlaku. Di lain pihak, laporan keuangan harus diterbitkan di Bursa Efek

Indonesia (BEI) secara tepat waktu dan berkala, agar relevansi dari laporan

keuangan tersebut tidak berkurang atau bahkan hilang. Lamanya waktu

penyelesaian audit oleh auditor dapat dilihat dari perbedaan waktu antara tanggal

laporan keuangan dan tanggal dikeluarkannya opini auditor. Hal ini

mencerminkan pekerjaan audit membutuhkan waktu sehingga adakalanya

tertundanya publikasi laporan keuangan.

Otoritas Jasa Keuangan (OJK) dan Bursa Efek Indonesia (BEI) telah

mengatur tentang batas waktu penyampaian laporan keuangan. Tetapi pada

kenyataannya, masih banyak emitenyang terdaftar di BEI tidak tepat waktu dalam

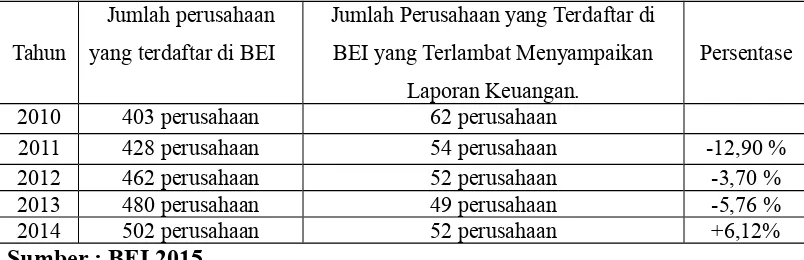

mempublikasi laporan keuangannya sebagaimana diperlihatkan oleh Tabel 1.1.

Tabel 1.1 Jumlah Perusahaan Yang Terlambat Menyampaikan Laporan

2011 428 perusahaan 54 perusahaan -12,90 %

2012 462 perusahaan 52 perusahaan -3,70 %

2013 480 perusahaan 49 perusahaan -5,76 %

2014 502 perusahaan 52 perusahaan +6,12%

Sumber : BEI 2015

Tabel 1.1 menunjukkan jumlah perusahaan yang terdaftar di BEI yang

perusahaan. Pada tahun 2011 perusahaan yang terlambat menyampaikan laporan

keuangan menjadi 54 perusahaan (turun 12,90%). Pada tahun 2012 perusahaan

yang terlambat menyampaikan laporan keuangan menurun lagi menjadi 52

perusahaan (turun 3,70%). Pada tahun 2013 menurun lagi menjadi 49 perusahaan

atau menurun 5,67% dibandingkan dengan tahun 2012. Pada tahun 2014

perusahaan yang terlambat mempublikasi laporan keuangan kembali meningkat

menjadi 52 perusahaan (meningkat 6,12%). Dari data tersebut diketahui bahwa

ketepatan waktu masih menjadi kendala bagi perusahaan go public di Indonesia.

Hasil audit atas perusahaan publik mempunyai konsekuensi dan tanggung

jawab yang besar. Tanggung jawab yang besar ini memicu auditor untuk dapat

bekerja secara lebih professional. Salah satu bentuk profesionalitas auditor adalah

ketepatan waktu penyampaian laporan auditnya. Ketepatan waktu perusahaan

dalam mempublikasikan laporan keuangannya kepada publik, tergantung dari

ketepatan waktu auditor dalam menyelesaikan laporan auditnya. Ketepatan waktu

ini berkaitan dengan manfaat yang terkandung dalam laporan keuangannya. Suatu

manfaat akan sangat membantu apabila dapat diterima tepat pada waktunya.

Penundaan waktu yang tidak semestinya dalam pelaporan keuangan akan

mengakibatkan informasi yang dihasilkan akan kehilangan relevansinya.

Aturan mengenai waktu pelaporan keuangan di Indonesia diatur pada oleh

Bapepam-LK pada Peraturan Bapepam-LK Nomor X.K.2, Lampiran Keputusan

Ketua Bapepam Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian

Laporan Keuangan Berkala Emiten atau Perusahaan Publik. Perubahan

peraturan yang berlaku sebelumnya, sehingga peraturan yang digunakan masih

menggunakan aturan yang dikeluarkan oleh Bapepam-LK. Peraturan Bapepam

Nomor X.K.2 disebutkan bahwa Laporan Keuangan Tahunan harus disertai

dengan Laporan Akuntan dengan pendapat yang lazim, dan disampaikan kepada

Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal

Laporan Keuangan Tahunan. Emiten atau perusahaan-perusahaan publik yang

terlambat menyampaikan laporan sesuai dengan ketentuan yang telah ditetapkan

oleh BAPEPAM-LK, maka perusahaan-perusahaan tersebut akan dikenakan

peringatan tertulis, sanksi administrasi, hingga penghentian sementara

perdagangan saham (suspensi) sesuai ketentuan yang ditetapkan dalam Peraturan

Pemerintah Republik Indonesia No. 45 Tahun 1995 Bab XII Pasal 63.

Audit delay dapat didefinisikan sebagai jangka waktu dari tanggal

penutupan tahun buku hingga tanggal diterbitkannya laporan audit (Hossain dan

Taylor, 1998). Audit delay juga dapat diartikan sebagai interval jumlah hari antara

tanggal periode laporan keuangan (tanggal 31 Desember) sampai tanggal laporan

audit (Wirakusuma, 2006). Dyer dan McHugh (1975) menyatakan bahwa

keterlambatan audit dibagi menjadi tiga, yaitu Preliminary lag (interval antara

berakhirnya tahun fiskal sampai dengan tanggal diterimanya laporan keuangan

pendahulu oleh pasar modal), Auditor’s signature lag (interval antara berakhirnya

tahun fiskal sampai dengan tanggal tercantumnya laporan auditor), dan total lag

(interval antara berakhirnya tahun fiskal sampai dengan tanggal diterimanya

laporan keuangan tahunan publikasi oleh pasar modal). Berdasarkan pengertian

atau jarak waktu antara tahun tutup buku laporan keuangan perusahaan hingga

tanggal tercantumnya laporan auditor.

Ketepatan waktu penyampaian laporan keuangan merupakan hal yang

penting untuk mengungkapkan informasi baik bersifat wajib (mandatory) maupun

sukarela (voluntary). Ketepatan waktu pelaporan keuangan bisa berpengaruh pada

nilai informasi dalam laporan keuangan tersebut. Keterlambatan pelaporan akan

menimbulkan reaksi negatif dari pelaku pasar modal karena laporan keuangan

auditan memuat informasi tentang laba yang dihasilkan perusahaan yang

digunakan oleh pelaku pasar modal untuk memprediksi nilai perusahaan.

Keterlambatan pelaporan laporan keuangan akan diartikan oleh investor atau

pelaku pasar modal sebagai sinyal buruk perusahaan tersebut.

Salah satu faktor yang dapat mempengaruhi audit delay adalah ukuran

perusahaan. Ukuran perusahaan juga merupakan fungsi dari kecepatan pelaporan

keuangan. Besar kecilnya ukuran perusahaan juga dipengaruhi oleh kompleksitas

operasional, variabilitas dan intensitas transaksi perusahaan tersebut yang

tentunya akan berpengaruh terhadap kecepatan dalam menyajikan laporan

keuangan kepada publik. Carslaw dan Kaplan (1991) menyatakan bahwa

perusahaan besar akan lebih cepat dalam menyampaikan laporan keuangan karena

semakin besar ukuran perusahaan maka sistem pengendalian internnya juga

semakin baik, sehingga akan mengurangi kesalahan dalam penyampaian laporan

keuangan. Hal ini akan memudahkan pekerjaan auditor karena ruang lingkup

pengujian semakin sempit sehingga akan memperpendek audit delay. Dyer dan

dorongan untuk mengurangi audit delay dan penundaan laporan keuangan

dikarenakan perusahaan besar senantiasa diawasi secara ketat oleh para investor,

pengawas permodalan dan pemerintah. Pihak-pihak ini sangat berkepentingan

terhadap informasi yang termuat dalam laporan keuangan. Hal ini sejalan dengan

penelitian yang dilakukan oleh Ashton, dkk (1987), Kinanti (2013), Courtis

(1976), Pizzini et. al. (2011), dan Puspitasari (2014), menunjukkan bahwa ukuran

perusahaan berpengaruh negatif terhadap audit delay.

Hossain dan Taylor (1998) menyatakan bahwa perusahaan yang mempunyai

total asset yang lebih besar akan menyelesaikan audit lebih lama dibandingkan

dengan perusahaan yang mempunyai total asset yang lebih kecil. Hal ini

dikarenakan jumlah sampel yang harus diambil oleh auditor akan semakin besar

dan semakin banyak prosedur audit yang harus ditempuh. Penelitian yang

dilakukan oleh Boynton dan Kell (2002), Rachmawati (2008), Febrianty (2011),

serta Prabowo dan Marsono (2013) menyatakan bahwa ukuran perusahaan

berpengaruh positif terhadap audit delay. Ukuran perusahaan dalam penelitian ini

diproksikan dengan total aset. Total aset merupakan jumlah seluruh aktiva pada

akhir periode. Total asset dianggap dapat memproksikan variabel ukuran

perusahaan dengan tepat. Hal ini dikarenakan penilaian ukuran perusahaan dengan

menggunakan total asset dianggap lebih stabil dibanding jika menggunakan

market value dan tingkat penjualan.

Keberadaan Komite Audit di Indonesia dipertegas dengan Peraturan

Komite Audit (Lampiran Keputusan Ketua Bapepam No.Kep-29/PM/2004 tanggal

24 September 2004) yang mengatakan bahwa Komite Audit adalah komite yang

dibentuk oleh Dewan Komisaris dalam rangka melaksanakan tugas dan fungsinya.

Peraturan lain yang menerangkan tentang Komite Audit adalah Peraturan Bursa

Efek Jakarta (sekarang bernama Bursa Efek Indonesia) No.I-A tentang Ketentuan

Umum Pencatatan Efek Bersifat Ekuitas di Bursa (Lampiran II Keputusan Direksi

PT. Bursa Efek Jakarta No.Kep-305/BEJ/07-2004 tanggal 19 Juli 2004), SK. Dir.

BEJ Nomor 315/BEJ/06-2000, Surat Keputusan Menteri BUMN Nomor

117/Tahun 2002, dan Undang Undang BUMN Nomor 19/2003. Peraturan tersebut

mengatur kewajiban perusahaan untuk membentuk komite audit dalam rangka

menegakkan Good Corporate Governance (GCG) di Indonesia.

Salah satu tanggung jawab dari komite audit adalah untuk mengawasi

proses pelaporan keuangan, yang mencakup memastikan ketepatan waktu

penyampaian keuangan (Hashim dan Rahman, 2011). Di Indonesia sendiri

peraturan mengenai Komite Audit telah diatur dalam Peraturan Bapepam-LK

No.IX.I.5 yang mengatur pembentukan dan pedoman pelaksanaan kerja Komite

Audit, dimana setiap perusahaan publik wajib membentuk komite audit dengan

anggota minimal 3 (tiga) orang yang diketuai satu orang komisaris independen

dan 2 (dua) orang dari luar perusahaan yang independen terhadap perusahaan.

Mumpuni (2011) menyatakan bahwa semakin banyak anggota dalam komite audit

suatu perusahaan maka semakin singkat audit delay. Wirakusuma (2006),

Mumpuni (2011), Wijaya (2012) Jumratul (2014) dan Nor et al., (2010)

Hasil penelitian yang dilakukan oleh Prabowo dan Marsono (2013), serta Latifa

(2015), memperoleh hasil bahwa komite audit berpengaruh positif terhadap Audit

Delay.

Leverage juga menjadi salah satu faktor yang dapat berpengaruh terhadap

audit delay. Perusahaan dengan utang yang besar cenderung mendesak auditor

untuk memulai dan menyelesaikan audit lebih cepat dibanding perusahaan dengan

utang yang lebih kecil. Hal ini dikarenakan perusahaan tersebut dimonitor oleh

para stakeholder yang pada dasarnya ingin melihat kinerja perusahan dalam suatu

periode serta mengawasi tingkat risiko dalam pengembalian modal mereka.

Laporan keuangan yang tepat waktu juga memungkinkan stakeholder untuk

menilai ulang kinerja keuangan jangka panjang dan posisi perusahaan. Rasio

Leverage yang digunakan dalam penelitian ini yaitu Debt to equity ratio (DER).

DER menggambarkan perbandingan utang dan ekuitas dalam pendanaan

perusahaan dan kemampuan modal sendiri perusahaan untuk memenuhi

kewajibannya (Ratnawati, 2005). Penelitian yang dilakukan oleh Permata Sari

(2014), dan Kinanti (2013) menunjukkan hasil bahwa leverage berpengaruh

negatif terhadap audit delay.

Hasil penelitian yang dilakukan oleh Carslaw dan Kaplan (1991) serta

Febrianty (2011) menemukan adanya hubungan yang positif antara leverage

dengan audit delay yang di proksi dengan debt to assets ratio. Debt to assets ratio

yang tinggi memberikan sinyal bahwa perusahaan sedang dalam kesulitan

keuangan. Biasanya perusahaan akan mengurangi resiko dengan memundurkan

memberikan sinyal ke pasar bahwa perusahaan dalam tingkat resiko yang tinggi.

Auditor akan mengaudit laporan keuangan perusahaan dengan lebih seksama dan

membutuhkan waktu yang raltif lama sehingga dapat meningkatkan audit delay.

Hal ini sejalan dengan penelitian yang dilakukan oleh Pizzini et al (2011),

Ettredge et. al. (2005), dan Angruningrum (2013) yang menunjukkan hasil bahwa

variabel leverage berpengaruh berpengaruh positif terhadap audit delay.

Perbedaan penelitian yang akan dilakukan dengan penelitian yang dilakukan

Ashton dkk (1987) terletak pada variabel penelitian dan objek penelitian. Jika

pada penelitian Ashton dkk (1987) variabel penelitiannya faktor-faktor yang

berpengaruh terhadap audit delay yang terdiri dari 14 faktor tersebut, sedangkan

pada penelitian yang akan dilakukan terdiri dari ukuran perusahaan, keberadaan

komite audit dan leverage. Selain itu perbedaan yang lainnya jika objek penelitian

Ashton dkk (1987) adalah perusahaan-perusahaan di Amerika Serikat, sedangkan

objek penelitian yang akan dilakukan adalah perusahaan-perusahaan yang

terdaftar di BEI.

Prabowo dan Marsono (2013) meneliti tentang faktor-faktor yang

berpengaruh terhadap audit delay pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) pada tahun 2009, 2010, dan 2011. Faktor-faktor yang

diteliti meliputi ukuran perusahaan, profitabilitas, solvabilitas, laba atau rugi

perusahaan, reputasi auditor, opini auditor dan keberadaan komite audit.

Perbedaan penelitian yang akan dilakukan dengan penelitian yang dilakukan oleh

Prabowo dan Marsono (2013) terletak pada pengukuran variabel penelitian dan

perusahaan diukur dengan rata-rata penjualan selama tahun pengamatan,

keberadaan komite audit diukur dengan jumlah anggota komite audit suatu

perusahaan sedangkan yang tidak terdapat komite audit diberi kode (0).

Solvabilitas diukur menggunakan debt to total asset ratio.

Pada penelitian ini ukuran perusahaan diukur menggunakan logaritma

natural (Ln) total asset, keberadaan komite audit diukur menggunakan proporsi

jumlah anggota eksternal yang berssifat independen dengan jumlah anggota

Komite Audit. Tingkat leverage diukur menggunakan debt to equity ratio.

Perbedaan yang lainnya adalah objek penelitian yang dilakukan oleh Prabowo dan

Marsono (2013) dilakukan pada perusahaan manufaktur di Bursa Efek Indonesia,

sedangkan sedangkan objek penelitian yang akan dilakukan adalah

perusahaan-perusahaan yang terdaftar di BEI.

Febrianty (2011) meneliti tentang faktor yang berpengaruh terhadap audit

delay pada perusahaan sektor perdagangan yang terdaftar pada Bursa Efek di

Indonesia dalam kurun waktu tahun 2007-2009. Faktor-faktor yang diteliti

meliputi ukuran perusahaan, leverage dan kualitas KAP. Perbedaan penelitian

yang akan dilakukan dengan penelitian yang dilakukan Febrianty (2011) terletak

pada pengukuran variabel penelitian dan objek penelitian. Penelitian Febrianty

(2011) variabel tingkat leverage pengukurannya menggunakan debt to total asset

ratio, sedangkan pada penelitian yang akan dilakukan pengukuran tingkat

leverage menggunakan debt to equity ratio. Perbedaan yang lainnya adalah objek

perdagangan di Bursa Efek Indonesia, sedangkan objek penelitian yang akan

dilakukan adalah perusahaan-perusahaan yang terdaftar di BEI.

Pentingnya ketepatan waktu penyampaian laporan keuangan merupakan hal

yang harus diperhatikan oleh perusahaan karena bisa berpengaruh pada relevansi

dari laporan keuangan yang merupakan salah satu dasar pengambilan keputusan

bagi para pemakai informasi. Meskipun relevansi dari laporan keuangan sangat

penting, akan tetapi masih banyak perusahaan - perusahaan go public di BEI yang

terlambat mempublikasi laporan keuangannya. Hal tersebut menjadikan audit

delay serta faktor-faktor yang mempengaruhinya sebagai objek penelitian yang

penting dan menarik untuk dipelajari. Berdasarkan fenomena data dan fenomena

empiris dengan inkonsistensi dari penelitian - penelitian sebelumnya, maka

dilakukan penelitian kembali tentang pengaruh ukuran perusahaan, keberadaan

komite audit dan leverage terhadap audit delay. Penelitian ini mengangkat tentang

“Pengaruh ukuran perusahaan, keberadaan komite audit dan leverage terhadap

audit delay (studi empiris pada perusahaan yang terdaftar di BEI tahun

2012-2014)”.

1.2 Perumusan Masalah

Berdasarkan atas latar belakang yang telah disampaikan, maka dapat

dirumuskan rumusan masalah yang akan diteliti dalam penelitian ini, adalah

sebagai berikut.

a. Apakah ukuran perusahaan berpengaruh negatif terhadap audit

b. Apakah keberadaan komite audit berpengaruh negatif terhadap audit

delay ?

c. Apakah leverage berpengaruh negatif terhadap audit delay ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka tujuan yang

hendak dicapai dari penelitian ini adalah.

a. Membuktikan secara empiris pengaruh ukuran perusahaan terhadap

audit delay.

b. Membuktikan secara empiris pengaruh keberadaan komite audit

terhadap audit delay.

c. Membuktikan secara empiris pengaruh leverage terhadap audit delay.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat secara teoritis

dan praktis untuk berbagai pihak yang berhubungan dengan penelitian ini. Adapun

kegunaan dari penelitian ini yaitu.

1. Kegunaan Teoritis

a.Sebagai sarana untuk memberikan tambahan literatur audit mengenai

faktor-faktor yang mempengaruhi audit delay.

2. Kegunaan Praktis

a.Sebagai referensi bagi perpustakaan dan perbandingan bagi mahasiswa

lain yang hendak melakukan penelitian di masa yang akan datang.

b.Hasil penelitian ini diharapkan dapat menjadi pertimbangan perusahaan,

1.5 Sistematika Penulisan

Skripsi ini terdiri dari 5 bab yang saling berhubungan antara bab yang satu

dengan yang lain dan disusun secara terperinci serta sistematis. Gambaran umum

mengenai isi dari masing-masing bab adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini memuat latar belakang masalah, rumusan masalah

penelitian, tujuan dan kegunaan penelitian, serta sistematika

dalam penulisan skripsi.

BAB II : KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

Bab ini mengkaji landasan teori, konsep-konsep yang digunakan

dan hasil penelitian sebelumnya yang diperlukan dalam

menjawab masalah penelitian yang akan dibahas dalam skripsi.

BAB III : METODE PENELITIAN

Bab ini menjelaskan mengenai desain penelitian, lokasi dan

obyek penelitian, identifikasi variabel, definisi operasional

variabel, jenis dan sumber data, populasi, sampel dan metode

penentuan sampel, metode pengumpulan data dan teknik analisis

data.

Pada bab ini diuraikan mengenai data amatan, hasil uji asumsi

klasik, statistic deskriptif, hasil uji regresi dan hasil uji hipotesis

secara parsial.

BAB V : SIMPULAN DAN SARAN

Bab ini menguraikan simpulan dari keseluruhan hasil penelitian

dan disertakan pula saran-saran yang diharapkan dapat

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori

2.1.1 Positive Accounting Theory

Positive Accounting Theory (PAT) merupakan teori yang dikembangkan

oleh Watts dan Zimmerman (1986) yang menjelaskan tentang kebijakan akuntansi

dan praktiknya dalam perusahaan serta memprediksi kebijakan apa yang akan

dipilih manajer dalam kondisi-kondisi tertentu dimasa yang akan datang.

Penentuan kebijakan akuntansi dan praktik yang tepat merupakan hal yang

penting bagi perusahaan dalam hal penyusunan laporan keuangan sehingga, dalam

hal menentukan kebijakan akuntansi dan pelaksanaannya tidak terlepas dari

pihak-pihak yang berwenang serta memiliki kepentingan dengan penyusunan laporan

keuangan. Teori akuntansi positif menjelaskan apakah kebijakan yang telah

dibuat, jika dilihat secara objektif memiliki manfaat bagi perusahaan, atau apakah

kebijakan yang dibuat telah terpengaruh oleh faktor-faktor lain yang nantinya

hanya akan menguntungkan sebagian pihak. Teori akuntansi positif juga

digunakan untuk memprediksi kebijakan yang akan dipilih manajer dalam

kondisi-kondisi tertentu dimasa yang akan datang.

Teori akuntansi positif telah banyak diuji dengan menggunakan

pilihan-pilihan metode akuntansi. Dalam suatu review yang menyeluruh, Christie (1990)

menyimpulkan ada enam proksiyang telah diketahui memiliki kemampuan dalam

menjelaskan praktek-praktek yang merupakan cerminan dari aplikasi teori

tingkat risiko (risk level), kompensasi manajerial (managerial compensation),

porsi utang terhadap aktiva atau modal (financial leverage), pembatas-pembatas

dalam penyelesaian utang, dan rasio pembayaran dividen (dividen payout ratio).

Keenam faktor tersebut merupakan faktor yang melekat pada suatu perusahaan

dan sekaligus sebagai sifat atau karakteristik suatu perusahaan dimana besarnya

masing-masing faktor bisa berbeda-beda antara perusahaan yang satu dan

perusahaan yang lain. Positive Accounting Theory (PAT) dimaksudkan untuk

menjelaskan dan memprediksi konsekuensi yang terjadi jika manajer menentukan

pilihan tertentu. Penjelasan dan prediksi dalam PAT didasarkan pada proses

kontrak (contracting process) atau hubungan keagenan (agency relationship)

antara manajer dengan kelompok lain seperti investor, kreditor, auditor, pihak

pengelola pasar modal dan institusi pemerintah (Watts dan Zimmerman, 1986).

2.1.2 Signaling Theory

Isyarat atau signal adalah tindakan yang diambil oleh manajemen

perusahaan dimana manajemen mengetahui informasi yang lebih lengkap dan

akurat mengenai internal perusahaan dan prospek perusahaan di masa depan dari

para pihak investor. Hal ini mewajibkan manajer untuk memberikan sinyal

mengenai kondisi perusahaan kepada para stakeholder. Sinyal yang diberikan

dapat dilakukan melalui pengungkapan informasi akuntansi seperti publikasi

laporan keuangan yang bersifat wajib (mandatory) maupun sukarela (voluntary).

Investor dapat melakukan kesalahan dalam pengambilan keputusan

sesuai dengan kondisi perusahaan yang sebenarnya. Hal ini akan menyebabkan

terjadi asimetris informasi dimana manajer lebih mengetahui informasi

perusahaan dibanding pihak lain (stakeholder). Berdasarkan signaling theory

untuk meminimalisir terjadinya information asymmetry, pihak manajemen wajib

membuat struktur pengendalian internal yang mampu menjaga harta perusahaan

dan menjamin penyusunan laporan keuangan yang dapat dipercaya.

Manfaat utama teori ini adalah akurasi dan ketepatan waktu penyajian

laporan keuangan ke publik adalah sinyal dari perusahaan akan adanya informasi

yang bermanfaat dalam kebutuhan untuk pembuatan keputusan dari investor.

Keterlambatan publikasi laporan keuangan akan menyebabkan relevansi dari

laporan keuangan tersebut berkurang bahkan tidak bermanfaat lagi sehingga

mempengaruhi keputusan yang akan diambil oleh para investor.

2.1.3 Laporan Keuangan

Keiso (2007:2) menyatakan laporan keuangan merupakan sarana yang

digunakan untuk mengkomunikasikan informasi keuangan suatu perusahaan

kepada pihak-pihak diluar perusahaan. Komponen keuangan yang lengkap

ditetapkan oleh PSAK No.1 tahun 1998 yang telah direvisi menjadi PSAK 1

(revisi 2009) terdiri dari laporan laba rugi komprehensif selama periode, laporan

posisi keuangan pada akhir tahun, laporan arus kas selama periode, laporan

perubahaan ekuitas selama periode, dan catatan atas laporan keuangan (yang

memuat informasi penjelas lain dan kebijakan akuntansi perusahaan). Statements

dari informasi keuangan menyatakan bahwa informasi keuangan akan bermanfaat

bila memenuhi karakteristik kualitas yaitu relevan, andal, memliki daya banding

dan konsistensi, sesuai dengan pertimbangan cost-benefit, dan materialitas.

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam

Pernyataan Standar Akuntansi Keuangan (IAI, 2009) No.1 adalah sebagai berikut.

1) Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk dapat dipahami oleh pemakai. Pemakai diasumsikan

memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi, serta kemauan untuk mempelajari informasi.

2) Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas

relevan jika dapat mempengaruhi keputusan ekonomi pemakai. Informasi

yang relevan dapat digunakan untuk membantu mengevaluasi peristiwa

masa lalu, masa kini, atau masa depan.

3) Andal

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai

penyajian yang jujur (faithfull representation) dari yang seharusnya

4) Dapat dibandingkan

Pemakai harus dapat membenadingkan laporan keuangan antar periode

untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan.

Pemakai juga harus dapat membandingkan laporan keuangan antar

perusahaan. Hal tersebut dilakukan untuk mengevaluasi posisi keuangan,

kinerja, serta perubahan posisi keuangan secara relatif.

Peraturan BAPEPAM No. X.K.2, Lampiran Keputusan Ketua BAPEPAM

Nomor: Kep/36PM/2003 disebutkan laporan keuangan yang harus disampaikan

kepada BAPEPAM terdiri sebagai berikut.

1) Neraca,

2) Laporan laba rugi,

3) Laporan perubahan ekuitas,

4) Laporan arus kas,

5) Laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan jika dipersyaratkan oleh instansi

yang berwenang sesuai dengan jenis industrinya, serta

6) Catatan atas laporan keuangan.

2.1.4 Audit dan Standar Auditing

Auditing adalah pemeriksaan oleh pihak independen terhadap laporan

keuangan yang disusun manajemen secara kritis dan sistematis termasuk catatan

yaitu untuk menyatakan pendapat atas kewajaran asersi-asersi yang terdapat

dalam laporan keuangan sesuai dengan prinsip akuntansi berterima umum

(Mulyadi, 2002:72). Pemahaman tentang corporate governance perusahaan klien

kemungkinan dapat membantu auditor menilai berbagai risiko klien sehingga

perencanaan audit dapat lebih efektif dan efisien. Audit berperan penting dalam

mengurangi terjadinya asimetri informasi dengan penyelesaian audit tepat waktu.

Audit pada umumnya dikelompokkan dalam tiga golongan, adalah sebagai

berikut.

1) Audit laporan keuangan (Financial Statement Audit) adalah audit yang

dilakukan oleh auditor independen terhadap laporan keuangan yang

disajikan oleh klien, untuk menyatakan pendapat mengenai kewajaran

laporan keuangan tersebut. Auditor independen menilai kewajaran laporan

keuangan atas dasar kesesuaiannya dengan prinsip akuntansi berterima

umum.

2) Audit kepatuhan (Compliance Audit) adalah audit yang tujuannya

menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan

tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak

berwenang pembuat kriteria. Audit kepatuhan banyak dijumpai dalam

pemerintahan.

3) Audit operasional (Operational Audit) merupakan review secara sistematik

kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan

mengidentifikasi kesempatan untuk peningkatan, dan membuat

rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Standar auditing merupakan pedoman bagi auditor dalam menjalankan

keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi, dan

sikap mental harus dpertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama. 2) Standar pekerjaan lapangan, yaitu.

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika menggunakan

asisten dalam pelaksanaan audit harus disupervisi dengan semestinya. b. Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

saat dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan auditan. 3) Standar pelaporan, yaitu.

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan, jika ada

keuangan periode berjalan. Dibandingkan dengan penerapan prinsip

akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

d. Laporan audit harus memuat pernyataan pendapat mengenai laporan

keuangan secara keseluruhan atas suatu asersi bahwa pernyataan demikian

tidak dapat diberikan. Jika pendapat secara keseluuhan tidak dapat

diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor

dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat

petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika

ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Pemenuhan standar ini berdampak pada lamanya penyelesaian laporan audit

dan berdampak pula pada kualitas hasil laporan keuangan auditan. Kondisi ini

dapat menimbulkan suatu dilema bagi auditor. Salah satu kriteria profesionalisme

dari auditor adalah ketepatan waktu penyampaian laporan keuangan auditan.

Ketepatan waktu perusahaan dalam mempublikasikan laporan keuangan kepada

masyarakat umum dan kepada Bapepam tergantung dari lamanya auditor dalam

menyelesaikan pekerjaan auditnya. Semakin cepat pekerjaan audit selesai

dilakukan, maka semakin cepat pula informasi dipublikasikan.

2.1.5 Audit Delay

Audit delay adalah rentang waktu penyelesaian audit laporan keuangan

tahunan, diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh

tanggal tahun tutup buku perusahaan sampai tanggal yang tertera pada laporan

auditor independen (Rachmawati, 2008). Audit delay juga dapat diartikan sebagai

interval jumlah hari antara tanggal periode laporan keuangan (tanggal 31

Desember) sampai tanggal laporan audit (Wirakusuma, 2004).

Dyer dan McHugh (1975) menggunakan tiga kriteria keterlambatan dalam

penelitiannya adalah sebagai berikut.

1) Preleminary lag : interval jumlah hari antara tanggal laporan keuangan

sampai penerimaan laporan akhir preliminary oleh bursa.

2) Auditor’s report lag : interval jumlah hari antara tanggal laporan

keuangan sampai tanggal laporan auditor ditandatangani.

3) Total lag : interval jumlah hari antara tanggal laporan keuangan sampai

tanggal penerimaan laporan dipublikasikan di bursa.

Salah satu karakteristik kualitatif laporan keuangan adalah relevan. Laporan

keuangan dianggap tidak relevan ketika laporan keuangan tersebut kehilangan

kapasitas untuk mempengaruhi keputusan yang diambil, yakni memiliki ketepatan

waktu (timeliness) (Kieso. 2007). Indonesia mengeluarkan beberapa peraturan

terkait dengan penyerahan laporan keuangan untuk melindungi kepentingan

shareholder. Peraturan ini tercermin dari Peraturan Bapepam Nomor X.K.2 yang

mewajibkan semua perusahaan publik yang terdaftar di Bursa Efek di Indonesia

wajib menyampaikan laporan keuangan tahunan yang memuat opini dari akuntan.

Peraturan Bapepam ini membuat perusahaan perusahaan yang terdaftar di Bursa

tepat waktu, sesuai dengan ketentuan yang berlaku, yakni selambat-lambatnya

akhir bulan ke tiga (90 hari) setelah tanggal laporan tahunan perusahaan.

2.1.6 Ukuran Perusahaan

Salah satu atribut yang dapat dihubungkan dengan ketepatan waktu

penyampaian laporan keuangan adalah ukuran perusahaan. Besar kecilnya ukuran

perusahaan dapat didasarkan pada total nilai aset, total penjualan, kapitalisasi

pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut

maka semakin besar pula ukuran perusahaan itu (Riyanto dalam Febriaty 2011).

Sesuai keputusan ketua Bapepam Nomor: Kep-11/PM/1997 menjelaskan

bahwa perusahaan menengah dan kecil adalah badan hukum yang memiliki

jumlah kekayaan (total assets) tidak lebih dari seratus miliar rupiah, sedangkan

perusahaan besar adalah badan hukum yang memiliki jumlah kekayaan (total

assets) lebih dari seratus miliar rupiah. Machfoedz dalam Febrianty (2011),

ukuran perusahaan didasarkan pada total aset perusahaan. Ukuran perusahaan

terbagi dalam tiga kategori, adalah sebagai berikut.

1) Perusahaan besar (large firm), adalah perusahaan yang memiliki kekayaan

bersih lebih dari Rp 10 Milyar termasuk tanah dan bangunan, serta

memiliki hasil penjualan lebih dari Rp 50 Milyar/tahun.

2) Perusahaan menengah (medium size), adalah perusahaan yang memiliki

kekayaan bersih Rp 1-10 Milyar termasuk tanah dan bangunan, serta

3) Perusahaan kecil (small firm), adalah perusahaan yang memiliki kekayaan

bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan, serta

memiliki hasil penjualan minimal Rp 1 Milyar/tahun.

2.1.7 Komite Audit

Keberadaan Komite Audit di Indonesia dipertegas dengan Peraturan

Bapepam No.IX.1.5 tentang Pembentukan dan Pedoman Pelaksanaan Kerja

Komite Audit (Lampiran Keputusan Ketua Bapepam No.Kep-29/PM/2004 tanggal

24 September 2004) yang mengatakan bahwa Komite Audit adalah komite yang

dibentuk oleh Dewan Komisaris dalam rangka melaksanakan tugas dan fungsinya.

Peraturan lain yang menerangkan tentang Komite Audit adalah Peraturan Bursa

Efek Jakarta (sekarang bernama Bursa Efek Indonesia) No.I-A tentang Ketentuan

Umum Pencatatan Efek Bersifat Ekuitas di Bursa (Lampiran II Keputusan Direksi

PT. Bursa Efek Jakarta No.Kep-305/BEJ/07-2004 tanggal 19 Juli 2004), SK. Dir.

BEJ Nomor 315/BEJ/06-2000, Surat Keputusan Menteri BUMN Nomor

117/Tahun 2002, dan Undang Undang BUMN Nomor 19/2003. Peraturan –

peraturan tersebut mengatur mengenai kewajiban perusahaan untuk membentuk

komite audit dalam rangka menegakkan good corporate governance (GCG) di

Indonesia (Khomsiyah, dan Rahayu, 2005).

New York Stock Exchange dalam Purwati (2006) mensyaratkan bahwa

perusahaan harus memiliki Komite Audit sedikitnya 3 (tiga) anggota, dimana

semua anggota tidak boleh memiliki hubungan dengan perusahaan karena akan

mengganggu independensi mereka dari manajemen dan perusahaan. Peraturan ini

meningkatkan efektivitas Komite Audit dalam rangka pengelolaan perusahaan

yang baik (good corporate governance). Salah satuparameter terlaksananya good

corporate governance yaitu meningkatnya integritas pelaoran keuangan

perusahaan. Integritas pelaporan keuangan perusahaan dapat dilihat dari ketepatan

waktu pelaporan keuangan perusahaan.

Persyaratan Keanggotaan Komite Audit sesuai Keputusan Ketua BAPEPAM

No. Kep-41/PM/2003 tanggal 22 Desember 2003 tentang Peraturan Nomor IX.1.5

: Pembentukkan dan Pedoman Pelaksanaan Kerja Komite Audit adalah sebagai

berikut.

1) Memiliki integritas yang tinggi, kemampuan, pengetahuan dan

pengalaman yang memadai sesuai dengan latar belakang pendidikannya,

serta mampu berkomunikasi dengan baik.

2) Salah seorang dari anggota Komite Audit memiliki latar belakang

pendidikan akuntansi atau keuangan.

3) Memiliki pengetahuan yang cukup untuk membaca dan memahami

laporan keuangan,

4) Memiliki pengetahuan yang memadai tentang peraturan perundangan di

bidang Pasar Modal dan peraturan perundang-undangan terkait lainnya.

5) Bukan merupakan orang dalam Kantor Akuntan Publik yang memberikan

jasa audit dan atau non audit pada emiten atau perusahaan publik yang

bersangkutan dalam 1 (satu) tahun terakhir sebelum diangkat oleh

Komisaris sebagaimana dimaksudkan dalam peraturan Nomor VIII A.2

6) Bukan merupakan karyawan kunci emiten atau perusahaan publik dalam 1

(satu) tahun terakhir sebelum diangkat oleh Komisaris.

7) Tidak mempunyai saham baik langsung maupun tidak langsung pada

emiten atau perusahaan publik. Dalam hal anggota Komite Audit

memperoleh saham akibat suatu peristiwa hukum maka dalam jangka

waktu paling lama 6 (enam) bulan setelah diperolehnya saham tersebut

wajib mengalihkan kepada pihak lain.

8) Tidak mempunyai hubungan afiliasi dengan emiten atau perusahaan

publik, Komisaris, Direksi atau Pemegang Saham Utama Emiten atau

perusahaan public.

9) Tidak memiliki hubungan usaha baik langsung maupun tidak langsung

yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

Salah satu tanggung jawab dari komite audit adalah untuk mengawasi

proses pelaporan keuangan, yang mencakup memastikan ketepatan waktu

penyampaian keuangan (Hashim dan Rahman, 2011). Di Indonesia sendiri

peraturan mengenai Komite Audit telah diatur dalam Peraturan Bapepam-LK

No.IX.I.5 yang mengatur pembentukan dan pedoman pelaksanaan kerja Komite

Audit. Peraturan tersebut ditulis tugas dari Komite Audit, antara lain.

1) Melakukan penelaahan atas informasi keuangan yang dikeluarkan

perusahaan.

2) Melakukan penelaahan atas ketaatan perusahaan atas peraturan

3) Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor

eksternal.

4) Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan

dan pelaksanaan manajemen risiko oleh direksi.

5) Melakukan penelaahan dan melaporkan kepada komisaris atas pengaduan

yang berkaitan dengan emiten.

6) Menjaga kerahasiaan data, dokumen, dan informasi perusahaan.

7) Komite audit wajib bekerja sama dengan pihak yang melaksanakan fungsi

internal audit.

Adanya peraturan Bapepam ini, diharapkan praktik Komite Audit di

Indonesia dapat dirasakan manfaatnya bagi entitas perusahaan, karena Komite

Audit diharapkan untuk berperan aktif terhadap proses penyusunan laporan

keuangan suatu perusahaan sehingga tidak terjadi keterlambatan dalam

pelaporannya. Komite Audit juga memiliki hubungan kerja dengan auditor

eksternal, oleh karena itu Komite Audit dapat menilai level of audit coverage and

assurance, hal ini dapat dilakukan oleh anggota komite audit yang

berpengetahuan cukup. Hal ini dapat mempengaruhi timeliness dan mengurangi

audit delay (Hashim dan Rahman, 2011).

2.1.8 Leverage

Setiap perusahaan dalam menjalankan kegiatan operasionalnya sehari-hari

pasti membutuhkan modal. Modal tersebut berasal dari modal sendiri maupun

modal yang berasal dari pinjaman. Perusahaan yang menggunakan sumber dana

dari luar untuk membiayai operasional perusahaan baik yang merupakan sumber

kebijakan leverage. Rasio leverage mengukur tingkat aktiva perusahaan yang

telah dibiayai oleh penggunaan hutang. Dengan demikian, leverage merupakan

kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya baik

jangka pendek maupun jangka panjang. Ria (2008) berpendapat leverage adalah

usaha untuk menggunakan sesuatu yang akan membawa konsekuensi beban tetap.

Terdapat dua macam leverage, antara lain.

1) Operating Leverage

Operating leverage adalah penggunaan suatu kekayaan atau aktiva tertentu

yang akan mengakibatkan beban tetap bagi perusahaan seperti

mesin-mesin, gedung dan sebagainya. Dalam hal ini beban tetapnya akan berupa

biaya depresiasi.

2) Financial Leverage

Financial leverage adalah peggunaan sumber dana tertentu yang akan

mengakibatkan beban tetap yang berupa biaya bunga. Sumber dana ini

dapat berupa utang obligasi, kredit dari bank dan sebagainya.

Jensen dan Meckling (1976) yang menyatakan bahwa debt holders

menghendaki syarat-syarat tertentu dalam perjanjian kontrak utang untuk

membatasi aktivitas manajemen, yang salah satunya mengharuskan manajemen

menyajikan laporan keuangan lebih cepat dan bersifat rutin untuk waktu tertentu.

Hal ini dimaksudkan agar debt holders dapat menilai kinerja finansial manajemen.

Leverage menunjukkan kemampuan perusahaan untuk memenuhi segala

kewajiban finansial perusahaan tersebut. Penelitian ini menggunakan debt to

Ratio (DER) menggambarkan perbandingan hutang dan ekuitas dalam pendanaan

perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk

memenuhi seluruh kewajibannya. Semakin tinggi DER, maka semakin besar

perusahaan menggunakan modal dari kreditor. Perusahaan dengan kewajiban yang

besar cenderung mendesak auditor untuk memulai dan menyelesaikan proses audit

lebih cepat. Hal ini dikarenakan, perusahaan dengan kewajiban yang besar

diawasi dan dimonitor oleh kreditor sehingga akan memberikan tekanan kepada

perusahaan untuk mempublikasikan laporan keuangan auditan lebih cepat untuk

meyakinkan kembali para pemilik modal yang pada dasarnya ingin mengurangi

tingkat resiko dalam pengambilan modal mereka.

1.2 Hipotesis Penelitian

Berdasarkan latar belakang, landasan teori dan hasil penelitian sebelumnya,

maka hipotetsis yang dikemukakan adalah sebagai berikut.

2.2.1 Pengaruh Ukuran Perusahaan terhadap Audit Delay

Teori akuntansi positif menjelaskan kebijakan akuntansi perusahaan akan

berpengaruh pada laporan keuangan yang akan mempengaruhi hubungan

manajemen dengan pihak auditor. Ukuran Perusahaan yang besar memiliki

organisasi yang luas dan sistem pengendalian internal yang baik sehingga dapat

mengurangi tingkat kesalahan dalam penyajian laporan keuangan perusahaan

sehingga memudahkan auditor dalam melakukan pengauditan laporan keuangan.

Dyer dan McHugh (1975) berpendapat bahwa manajemen perusahaan besar

keuangan dikarenakan perusahaan besar senantiasa diawasi secara ketat oleh para

investor, pengawas permodalan dan pemerintah.

Penelitian Kinanti (2013), Puspitasari (2014) dan Pizzini et al (2011)

menyatakan bahwa ukuran perusahaan memiliki pengaruh negatif terhadap audit

delay. Hal ini sejalan dengan penelitian yang dilakukan oleh Ashton et al (1987),

Dyer dan Mc Hugh (1975), Courtis (1976), serta Carslaw & Kaplan (1991) yang

menyatakan ukuran perusahaan berpengaruh negatif terhadap audit delay.

Berdasarkan uraian teoritis dan penelitian terdahulu, hipotesis yang dapat

dirumuskan adalah :

H1 : Ukuran perusahaan berpengaruh negatif terhadap audit delay.

2.2.2 Pengaruh Keberadaan Komite Audit terhadap Audit Delay

Pemerintah telah mengeluarkan peraturan BAPEPAM-LK No. IX.1.5 yang

mewajibkan setiap perusahaan go public diwajibkan membentuk komite audit

yang beranggotakan minimal 3 orang dengan dipimpin oleh komisaris independen

dan sisanya merupakan anggota eksternal yang bersifat independen. Komite audit

bertugas untuk memantau perencanaan dan pelaksanaan kemudian mengevaluasi

hasil audit guna menilai kelayakan dan kemampuan pengendalian interen

termasuk mengawasi proses penyusunan laporan keuangan. Semakin banyak

jumlah komite audit maka audit delay akan semakin singkat. Hal ini menunjukkan

bahwa penambahan anggota komite audit akan cenderung meningkatkan proses

pengawasan dalam penyusunan laporan keuangan perusahaan sehingga laporan

umum, ini berarti waktu yang dibutuhkan oleh auditor untuk melaksanakan audit

menjadi lebih pendek. Ettredge et. al. (2006) menyebutkan bahwa dengan

semakin banyaknya komite audit dalam suatu perusahaan maka pengendalian

internal akan menjadi semakin baik.

Penelitian Wirakusuma (2006), Wijaya (2012), Jumratul (2014), dan

Mumpuni (2011) menunjukkan hasil bahwa ada pengaruh negatif antara komite

audit dan audit delay. Hal ini sejalan dengan penelitian yang dilakukan oleh Nor

et al. (2010) yang menunjukkan bahwa variabel komite audit berpengaruh negatif

terhdap audit delay. Berdasarkan uraian teoritis dan penelitian terdahulu, hipotesis

yang dapat dirumuskan adalah :

H2 : Keberadaan Komite Audit berpengaruh negatif terhadap Audit Delay.

2.2.3 Pengaruh Leverage terhadap Audit Delay

Teori akuntansi positif menyatakan bahwa, pemilihan kebijakan yang

diterapkan oleh perusahaan akan mempengaruhi laporan keuangan. Laporan

keuangan akan mempengaruhi proses audit dimana jika perusahaan memiliki

tingkat leverage yang tinggi maka semakin besar perusahaan menggunakan modal

dari kreditor sehingga cenderung mendesak auditor untuk memulai dan

menyelesaikan audit lebih cepat dibandingkan perusahaan dengan jumlah hutang

kecil. Hal ini dikarenakan perusahaan dengan jumlah hutang besar dimonitor oleh

kreditor sehingga akan memberi tekanan kepada perusahaan untuk

mempublikasikan laporan keuangan auditan lebih cepat untuk meyakinkan

tingkat risiko dalam pengembalian modal mereka (Ratnawati dan Sugiharto,

2005). Hal inilah yang menyebabkan audit delay menjadi lebih pendek.

Penelitian yang dilakukan oleh Kinanti (2013) dan Permata Sari (2014)

menunjukkan hasil bahwa leverage berpengaruh negatif terhadap audit delay.

Berdasarkan uraian teoritis dan penelitian terdahulu, hipotesis yang dapat

dirumuskan adalah :