SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

Amelina Maricha Pratiwi

0513010312/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

JAWAB SOSIAL PADA PT.PLN (Persero) APJ SIDOARJO

yang diajukan

Amelina Maricha Pratiwi 0513010312/FE/EA

telah disetujui untuk Ujian Lisan oleh

Dosen Pembimbing

Dr. Indrawati Y, MM, Ak Tanggal:………. NIP : 030 222 242

Wakil Dekan 1

Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur

melimpahkan berkah, rahmat, dan hidayah-Nya, sehingga penulis dapat

menyelesaikan skripsi ini, dengan judul “PENGARUH STAKEHOLDER

TERHADAP TANGGUNGJAWAB SOSIAL PADA PT. PLN (Persero) APJ SIDOARJO”. Skripsi ini disusun sebagai salah satu persyaratan untuk

memperoleh gelar Sarjana Ekonomi (S-1) Jurusan Akuntansi pada Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan dalam menyusun skripsi ini,

karena keterbatasan kemampuan dan pengetahuan. Oleh karena itu penulis sadar

bahwa skripsi ini dapat terselesaikan berkat bantuan dan dorongan yang telah

diberikan, penulis menyampaikan rasa terima kasih yang mendalam kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsannuddin Nur, SE, MM, selaku Dekan Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Indrawati Yuhertiana, MM,Ak, selaku dosen pembimbing yang

memberikan bimbingan dan dorongan dalam penyelesaian skripsi.

5. Bapak dan Ibu dosen serta staf pengajar Fakultas Ekonomi khususnya Jurusan

Akuntansi yang telah membekali penulis dengan ilmu pengetahuan serta

i

ii

dan Seluruh Keluarga Besarku di Pacitan dan Surabaya (kakung dan uti,

pakdhe dan budhe, om dan tante, juga semua sepupuku) yang selalu

memberikan doa, dukungan, perhatian dan pengorbanan yang begitu besar.

Terima kasih atas segalanya “Semoga mereka selalu dalam lindungan Allah

SWT”.

8. Sahabat-sahabatku Mbak Rike, Zulfa, Panda, Iphe, Lenny, Tanty, Novi, Febi

serta semua teman-teman yang telah membantu dalam penyusunan skripsi ini

yang tidak bisa aku sebutkan satu per satu “Terima Kasih”

Semoga Allah SWT melimpahan berkah dan karunia-Nya kepada semua

pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Dalam

penulisan skripsi ini penulis menyadari masih banyak kekurangan-kekurangan,

tetapi penulis berharap semoga hasilnya dapat bermanfaat bagi pihak-pihak yang

membutuhkan.

Surabaya, Juni 2010

Daftar Gambar……….... v

Daftar Tabel………. vi

Daftar Lampiran... vii

Abstraksi.……….... viii

BAB I. PENDAHULUAN 1 1.1.Latar Belakang……… 1

1.2.Perumusan Masalah……….7

1.3.Tujuan Penelitian………. 7

1.4.Manfaat Penelitian………7

BAB II TINJAUAN PUSTAKA 9 2.1. Peneliti Terdahulu...………....………...9

2.2. Landasan Teori………11

2.2.1 Jenis-jenis Tanggung Jawab Perusahaan...11

2.2.1.1 Pengertian Corporate Social Responsibility (CSR)…12 2.2.1.2 Dasar Pelaksanaan CSR...13

2.2.1.3 Prinsip-prinsip Dasar Penerapan CSR...14

2.2.1.4 Konsep Triple Bottom Line...17

2.2.1.5 Kasifikasi Bentuk Penerapan CSR...19

2.2.1.6 Tahap-tahap Penerapan CSR...20

2.2.1.7 Pelaporan CSR...22

2.2.3.1.1. Pengaruh Regulasi Pemerintah terhadap

Tanggung Jawab Sosial ...27

2.2.3.2 Tekanan Media Masa...28

2.2.3.2.1. Pengaruh Tekanan Media Masa terhadap Tanggung Jawab Sosial...29

2.2.3.3 Komitmen Manajemen...30

2.2.3.3.1. Pengaruh Komitmen Manajemen terhadap Tanggung Jawab Sosial...31

2.3 Kerangka Pikir...31

2.4 Hipotesis...32

BAB III METODE PENELITIAN 33 3.1. Definisi Operasional dan Pengukuran Variabel……….33

3.1.1.Definisi Operasional Variabel………33

3.1.2. Pengukuran Variabel……….35

3.2. Tehnik Pengumpulan Sampel……….35

3.2.1. Populasi ..………...35

3.2.2. Sampel ………..36

3.3. Tehnik Pengumpulan Data……….37

3.3.1. Jenis Data………..37

3.3.2. Sumber Data……….38

3.4.2. Uji Reliabilitas………....39

3.4.3. Uji Normalitas……….40

3.4.4. Uji Asumsi Klasik………...40

3.4.5. Tehnik Analisis………...43

3.4.6. Uji Hipotesis………...43

BAB IV HASIL ANALISIS DAN PEMBAHASAN 46 4.1. Deskripsi Objek Penelitian………..46

4.1.1. Sejarah Singkat Perusahaan………46

4.1.2. Profil PT. PLN (Persero) APJ Sidoarjo..………...47

4.1.3. Fungsi Pokok Area Pelayanan dan Jaringan Sidoarjo...….48

4.1.4. Tugas Pokok Area Pelayan dan Jaringan Sidoarjo……….50

4.1.5. Stuktur Organisasi...54

4.2. Deskripsi Hasil Penelitian………56

4.2.1. Deskripsi Karakteristik Responden……....………56

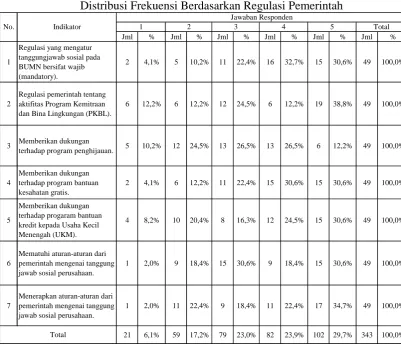

4.2.2. Deskripsi Variabel Regulasi Pemerintah (X1).…………..58

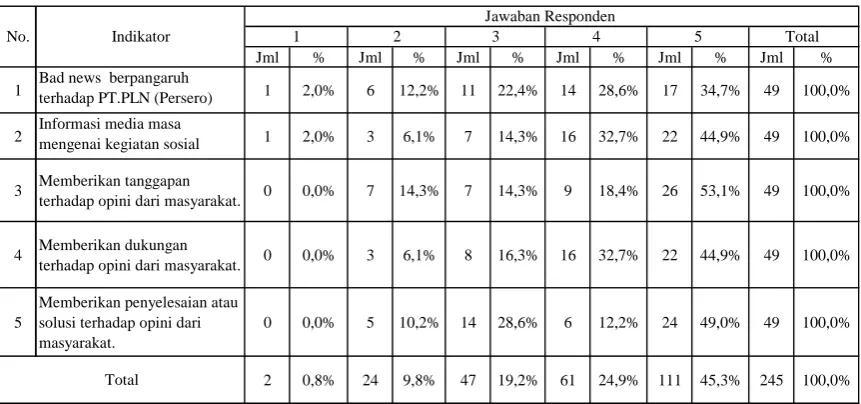

4.2.3. Deskripsi Variabel Tekanan Media Massa (X2)…………59

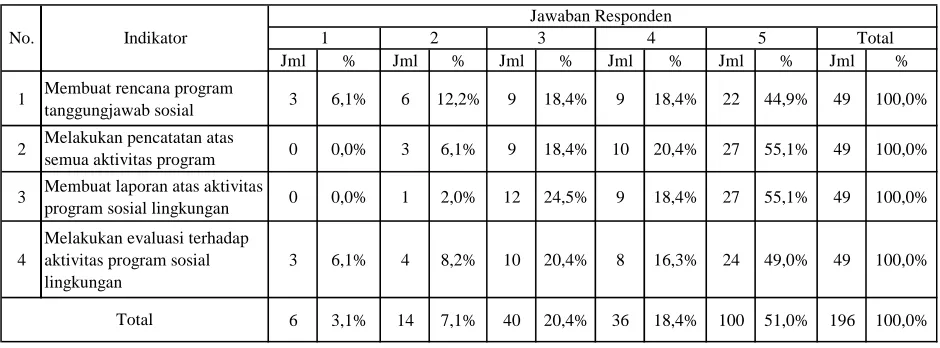

4.2.4. Deskripsi Variabel Komitmen Manajemen (X3)..………..61

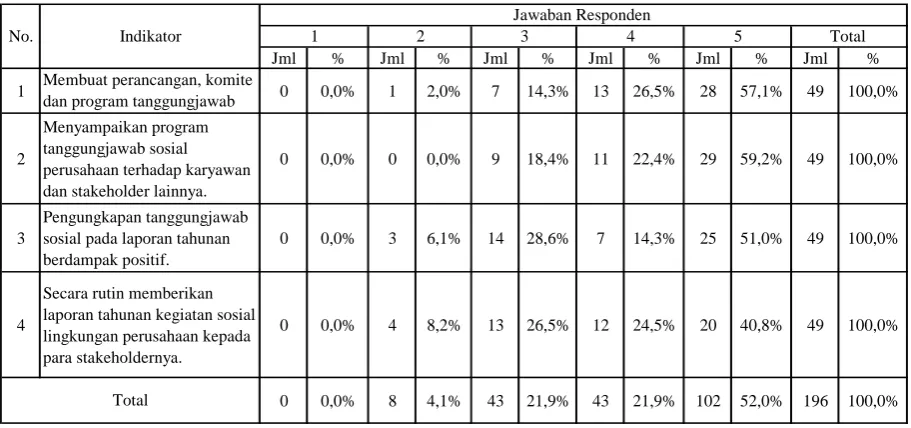

4.2.5. Deskripsi Variabel Tanggung Jawab Sosial (Y)...62

4.3. Deskripsi Hasil Pengujian...64

4.3.1. Uji Validitas dan Reliabilitas………..64

iv

4.3.3. Uji Asumsi Klasik…..………71

4.3.4. Analisis Regresi Linier Berganda………..……....74

4.3.4.1. Pengujian Secara Simultan...76

4.3.4.2. Pengujian Secara Parsial...78

4.4. Pembahasan dan Implikasi Hasil Penelitian………81

4.4.1. Pembahasan...81

4.4.2. Implikasi Hasil Penelitian...84

4.5. Pengembangan Ilmu Pengetahuan………...84

4.6. Perbedaan Hasil Peneliti Dengan Penelitian Terdahulu………..87

4.7. Keterbatasan Penelitian………...88

BAB V KESIMPULAN DAN SARAN 89 5.1. Kesimpulan………..89

5.2. Saran………....90

LAMPIRAN 2 .Kuesioner

LAMPIRAN 3 .Rekapitulasi Jawaban

LAMPIRAN 4 . Uji Validitas

LAMPIRAN 5. Uji Reliabilitas

LAMPIRAN 6.Uji Normalitas

LAMPIRAN 7.Uji Asumsi Klasik

Tabel 4.2. Karakteristik Responden Berdasarkan Lama Bekerja... 57

Tabel 4.3. Distribusi Frekuensi Berdasarkan Regulasi Pemerintah... 58

Tabel 4.4. Distribusi Frekuensi Berdasarkan Tekanan Media Masa... 60

Tabel 4.5. Distribusi Frekuensi Berdasarkan Komitmen Manajemen... 61

Tabel 4.6. Distribusi Frekuensi Berdasarkan Tanggungjawab Sosial... 63

Tabel 4.7. Hasil Uji Validitas Regulasi Pemerintah (X1)... 65

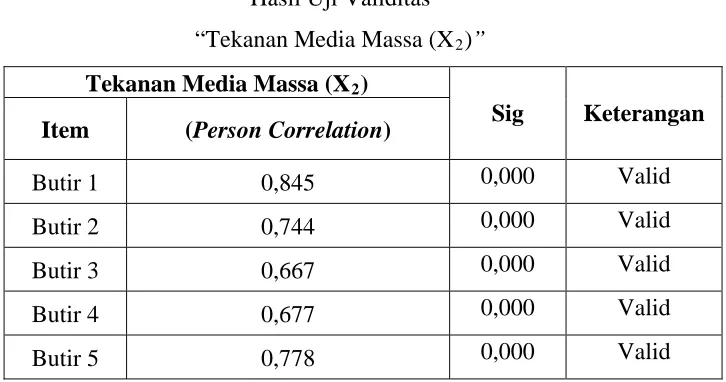

Tabel 4.8. Hasil Uji Validitas Tekanan Media Masa (X2)... 66

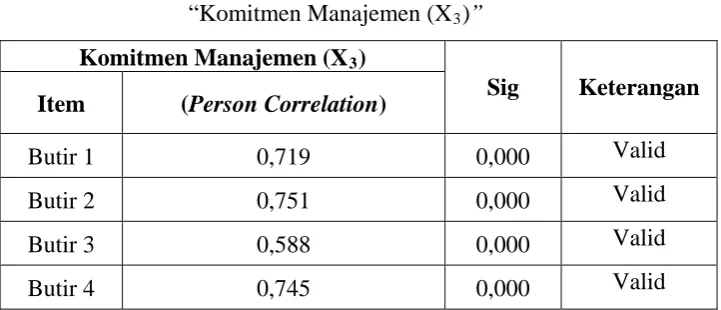

Tabel 4.9. Hasil Uji Validitas Komitmen Manajemen (X3)... 67

Tabel 4.10. Hasil Uji Validitas Tanggungjawab Sosial (Y)... 68

Tabel 4.11. Hasil Uji Reliabilitas... 69

Taebl 4.12. Hasil Uji Normalitas………..…... 70

Tabel 4.13. Hasil Uji Multikolinieritas……….... 72

Tabel 4.14. Hasil Uji Heteroskedastisitas... 73

Tabel 4.15. Rekapitulasi Hasil Uji Regression... 74

Tabel 4.16. Pengaruh Variabel Bebas terhadap Variabel Terikat... 76

Tabel 4.17. Uji Kesesuain Model... 77

Tabel 4.18. Hasil Perolehan Tingkat Signifikan... 78

Tabel 4.19. Koefisien Korelasi dan Determinasi Parsial... 80

Gambar 2. Kerangka Pikir... 32

Gambar 3. Bagan Susunan Organisasi PT. PLN (Persero) APJ Sidoarjo... 55

Amelina Maricha Pratiwi

Abstrak

Perusahaan yang baik tidak hanya dituntut memburu keuntungan secara ekonomi belaka, melainkan memiliki kepedulian terhadap kelestarian lingkungan dan kesejahteraan masyarakat, karena dalam melaksanakan kegiatan operasionalnya perusahaan selalu berinteraksi secara langsung maupun tidak langsung dengan lingkungannya. Hal inilah membuat perusahaan dituntut mempunyai tanggungjawab sosial yang besar terhadap lingkungannya. PT.PLN (Persero) Indonesia adalah salah satu BUMN yang bergerak di bidang jasa penyedia energi listrik, dan PT.PLN (Persero) APJ Sidoarjo merupakan salah satu unit PT.PLN (Persero) Indonesia yang melayani pendistribusian tenaga listrik di area pelayanan dan jaringan Sidoarjo. Agar perusahaan melaksanakan tanggungjawab sosialnya, maka diperlukan suatu regulasi pemerintah, tekanan media masa, dan komitmen manajemen atas tanggungjawab sosial tersebut.

Penelitian ini dilaksanakan secara survey dengan menggunakan data primer dari responden yang menjadi obyek penelitian, data yang diperoleh dari instrumen penelitian tersebut kemudian diolah dengan menggunakan statistik sebagai alat analisis untuk menguji hipotesis yang diajukan oleh peneliti yaitu dengan menggunakan regrasi liner berganda yang bertujuan untuk menghitung besarnya nilai regresi guna menunjukkan besarnya pengaruh variabel stakeholder baik secara parsial maupun simultan terhadap tanggungjawab sosial Pada PT.PLN (Persero) APJ Sidoarjo.

Dari hasil analisis yang telah dilakukan menunjukkan bahwa variabel regulasi pemerintah (X1), tekanan media massa (X2) dan komitmen manajemen (X3) baik secara simultan maupun partial berpengaruh positif terhadap tanggungjawab sosial (Y). Dengan demikian hipotesis yang diajukan oleh peneliti telah terbukti kebenarannya

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Tanggungjawab sosial perusahaan atau Corporate Social

Responsibility (CSR) merupakan wacana penting dalam dunia binis yang

mulai digunakan sejak tahun 1970an. Dalam sejarahnya, praktik CSR

berawal dari tahap yang sederhana, yaitu dari sifat kedermawanan para

pemilik perusahaan untuk memberikan sebagian keuntungan yang diperoleh

untuk melakukan kegiatan sosial. Seiring pesatnya perkembangan

pembangunan dan teknologi sekarang mengakibatkan semakin maju dan

kompleksnya aktivitas operasional perusahan serta makin luasnya

tanggungjawab perusahaan. Ini mengakibatkan tuntutan terhadap perusahaan

juga semakin besar. Perusahaan yang baik tidak hanya dituntut memburu

keuntungan secara ekonomi belaka (profit). Melainkan pula memiliki

kepedulian terhadap kelestarian lingkungan (planet) dan kesejahteraan

masyarakat (people), ini dikarenakan dalam melaksanakan kegiatan

operasionalnya perusahaan akan berinteraksi secara langsung maupun tidak

langsung dengan lingkungannya. Interaksi ini dikarenakan sumber-sumber

ekonomi yang digunakan oleh perusahaan secara keseluruhan berasal dari

lingkungan dan pada akhirnya juga dikonsumsi oleh lingkungan

(Kurniawan, 2008:1). Hal ini menyebabkan perusahaan mempunyai

Dalam prakteknya CSR mengandung makna bahwa, seperti hanya

individu, perusahaan memiliki tugas moral untuk berlaku jujur, mematuhi

hukum, menjunjung integritas, dan tidak korupsi (Harmoni dan Adriyani,

2008:475). CSR menekankan bahwa perusahaan juga harus

mengembangkan praktik bisnis yang etis dan berkesinambungan

(sustainable) baik secara ekonomi, sosial, dan lingkungan demi

keberlangsungan perusahaan yang menjadi tanggungjawab seluruh

stakeholder. Akan tetapi perusahaan kadangkala sering melalaikannya

dengan alasan bahwa tidak ada kontribusi yang diberikan kepada

perusahaan.

Sesuai dengan konsep triple bottom line yang di popolerkan oleh

Jhon Elkington pada tahun 1997 (Wibisono, 2007:32), CSR dapat dijalankan

melaui tiga pilar utama yaitu ekonomi, sosial, dan lingkungan. Salah satu

bentuk dari tanggungjawab sosial perusahaan yang sering diterapkan di

Indonesia adalah Community Development. Koordinasi serta patnersip

(kemitraan) yang erat diatara elemen utama pengerak CSR yaitu civil

society, government, dan business dapat memajukan CSR (Pambudi,

2006:18). Perusahaan yang mengedepankan konsep Community

Development lebih menekankan pembangunan sosial dan pembangunan

kapasitas masyarakat sehingga dapat menggali potensi masyarakat lokal

yang menjadi modal sosial perusahaan untuk maju dan berkembang. Selain

dapat menciptakan peluang-peluang sosial-ekonomi masyarakat, menyerap

membangun citra perusahaan yang peduli terhadap lingkungan serta dapat

menumbukan rasa percaya masyarakat pada perusahaan. Seiring tumbuhnya

rasa percaya dan memiliki dari masyarakat terhadap perusahaan akan

membuat masyarakat merasakan adanya manfaat atas kehadiran perusahaan.

Tuntutan terhadap perusahaan untuk memberikan informasi yang

transparan, organisasi yang akuntabel serta tata kelola perusahaan yang

semakin bagus (good corporate governance) semakin memaksa perusahaan

untuk memasukkan aktivitas sosial perusahaan kedalam laporan keuangan,

sehingga mampu mencerminkan tingkat aktivitas perusahaan secara

menyeluruh. Untuk mewujudkan akuntabilitas dan transparansi yang tinggi,

perlu mengungkapkan kinerja CSR dalam “ laporan CSR” atau “laporan

keberlanjutan”(sustainability report). Menurut Darwin (Kurniawan, 2008:5)

menyebutkan bahwa melalui laporan akan terungkap apakah tingkat

keterbukaan perusahaan sudah satu level dengan harapan masyarakat. Hal

tersebut sesuai dengan asumsi bahwa terdapat kontrak sosial antara

perusahaan dan masyarakat, maka sudah seharusnya perusahaan

mengungkapkan kinerja sosialnya. Apabila perusahaan tidak melaporkan

tanggungjawab sosialnya dalam laporan keuangan, maka akan memberikan

pengaruh tersendiri bagi perusahaan dimata pemerintah, manajemen, media

massa, dan khususnya pada investor dan kreditor yang tidak mau

menanggung kerugian yang hanya di karenakan oleh adanya kelalaian

Regulasi pemerintah, tekanan media masa, dan komitmen

manajemen, merupakan elemen yang sangat penting dalam keberlangsungan

perusahaan dalam menjalankan tangungjawab sosialnya. Regulasi

pemerintah berperan dalam menetapkan peraturan yang diharapkan

perusahaan dapat melakukan suatu usaha-usaha yang akan berdampak

positif baik bagi perusahaan maupun dengan lingkungan sosialnya . Tekanan

media masa memberikan pengaruh yang sangat dominan terhadap opini

publik mengenai citra perusahaan (Maksum dan Kholis, 2003 :938-939).

Komitmen manajemen yaitu sikap manajemen perusahan terhadap

tanggungjawab yang wajib dijalan perusahaan baik kepada stakeholder

maupun lingkungan sosialnya. Manajemen sangat dibutuhkan untuk

menjaga keseimbangan antara tujuan-tujuan, sasaran-sasaran,dan

kegiatan-kegiatan perusahaan (Handoko, 2003 :6)

Pengakomodasian unsur tanggung jawab sosial belum sepenuhnya

dijalankan dengan baik dan wajar dalam proses penilaian dampak sosial

maupun dalam pelaporannya. Ini dibuktikan dengan begitu banyak timbul

berbagai konflik dan masalah seperti demonstrasi dan protes yang

menyiratkan adanya ketidak puasan beberapa elemen stakeholder pada

manajemen perusahaan. Fenomena tersebut memberikan pemahaman bahwa

tanggungjawab sosial perusahaan bukan lagi sekedar entitas yang hanya

mementingkan diri sendiri sehingga terpisah dari lingkungan masyarakat,

akan tetapi merupakan entitas yang wajib juga memperhatikan lingkungan

adalah tentang kasus lumpur panas di ladang eksplorasi migas PT.Lapindo

Brantas di Sidorajo, kasus PT.Freepot di Papua, dan kasus PT.Newmont di

Teluk Buyat (www.sinarharapan.co.id).

PT.PLN (Persero) Indonesia adalah salah satu BUMN yang

bergerak di bidang jasa penyedia energi listrik, dan PT.PLN (Persero) APJ

Sidoarjo merupakan salah satu unit PT.PLN (Persero) Indonesia yang

melayani pendistribusian tenaga listrik di area pelayanan dan jaringan

Sidoarjo. Pelaksanaan tanggungjawab sosial pada BUMN besifat wajib

(mandatory) sesuai dengan yang diatur dalam Undang-Undang Republik

Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas Pasal 74 ayat 1

sampai 4. Sebagai salah satu BUMN PT.PLN (Pesero) APJ Sidoarjo wajib

melaksanakan tanggungjawab sosial.

Wujud penerapan tangungjawab sosial di PT.PLN (Persero) APJ

Sidoarjo berdasarkan regulasi pemerintah dituangkan dalam aktifitas

Program Kemitraan dan Bina Lingkungan (PKBL). Unit PKLB sebagai

pelaksana program CSR pada PT.PLN (Persero) APJ Sidoarjo mempunyai

kewenagan dalam pengelolaan dan pelaporan aktivitas sosial perusahaan,

sehingga PKBL mempunyai kedudukan yang mandiri dan wajib menyajikan

laporan keuangan tentang kegiatan sosial yang dilakukan yang terpisah dari

laporan keuangan. Tahap-tahap yang dilakukan unit PKBL dalam

melaksanakan aktivitas sosial merupakan proses yang berkesinambungan

mulai perencanaan, evaluasi dan reporting (Kurniawan, 2008:7). Hal ini

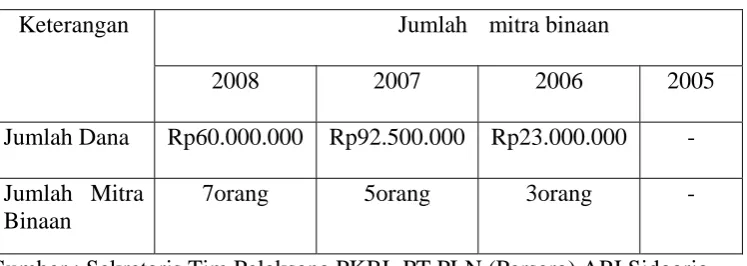

Tabel 1. Jumlah Dana dan Mitra Binaan

Keterangan Jumlah mitra binaan

2008 2007 2006 2005

Jumlah Dana Rp60.000.000 Rp92.500.000 Rp23.000.000 -

Jumlah Mitra Binaan

7orang 5orang 3orang -

Sumber : Sekretaris Tim Pelaksana PKBL PT.PLN (Persero) APJ Sidoarjo

Adanya fenomena secara global, secara tidak langsung juga terjadi

di PT.PLN (Persero) APJ Sidoarjo. Sesuai dengan Undang-Undang

Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas Pasal

74 yang mewajibkan BUMN melaksanakan tanggungjawab sosial,

sedangkan dalam kenyataannya masih ada protes yang dilakukan masyarakat

akibat adanya ketidak puasan masyarakat terhadap kegiatan perusahaan,

salah satunya adalah protes yang dilakukan warga Desa Boro, Kecamatan

Tanggulangin dengan sejumlah LSM dan Mahasiswa Muhammadiyah

Sidoarjo yang menuntut pemasangan gardu induk Saluan Tegangan Ektra

Tinggi (SUTET) PT.PLN di Desa Boro karena dianggap sudah

mengorbankan kepentingan warga Desa Boro (www.kabarsidoarjo.com,

Rabu, 13 Januari 2010). Dengan kondisi yang dimikian pada dasarnya

apakah regulasi pemerintah, tekanan media masa, dan komitmen manajemen

berpengaruh terhadap tanggungjawab sosial PT.PLN (Persero) APJ

Oleh karena itu, penelitian ini akan mengukur pengaruh

stakeholder terhadap tanggungjawab sosial PT.PLN (Persero) APJ Sidoarjo

dilihat dari regulasi pemerintah, tekanan media masa, dan komitmen

manajemen.

Berdasarkan uraian di atas, maka peneliti merasa tertarik untuk

melakukan penelitian dengan judul Pengaruh Stakeholder terhadap

Tanggung Jawab Sosial pada PT.PLN (Persero) APJ Sidoarjo.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan dapat

dirumuskan masalah yaitu, apakah regulasi pemerintah, tekanan media

masa, dan komitmen manajemen berpengaruh terhadap tanggungjawab

sosial pada PT.PLN (Persero) APJ Sidoarjo?

1.3. Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penyusunan

penelitian ini adalah untuk mengetahui dan membuktikan pengaruh regulasi

pemerintah, tekanan media masa, dan komitmen manajemen berpengaruh

terhadap tanggungajawab sosial pada PT.PLN (Persero) APJ Sidoarjo.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut ;

1. Bagi PT.PLN (Persero) APJ Sidoarjo

Penelitian ini diharapkan dapat memberikan manfaat kepada

pertimbangan dalam menentukan kebijaksanaan PT.PLN (Persero) APJ

Sidoarjo tentang tanggungjawab sosial untuk bisa lebih baik, transparan

dan akuntabel.

2. Bagi Pembaca

Menberikan informasi kepada pembaca pengaruh stakeholder

terhadap tanggung jawab sosial PT.PLN (Persero) APJ Sidoarjo serta

dapat di jadikan bahan pembanding untuk penelitian selanjutnya.

3. Bagi Peneliti

Menambah pengetahuan dan pemahaman tentang tanggungjawab

sosial perusahaan serta melatih kemapuan berfikir secara ilmiah dan

menerapkan ilmu pengetahuan yang sebelumnya sudah diperoleh di

BAB II TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan oleh

pihak-pihak lain yang dapat dipakai sebagai bahan masukan dan bahan pengkajian

yang berkaitan dengan penelitian ini antara lain sebagai berikut:

Aida Ainul Mardiyah dan Anis Widyastuti (2007) dengan judul

“Pengaruh Stakeholder terhadap Tanggung Jawab Sosial dan Akuntansi

Sosial Perusahaan”. Dengan perumusan masalah, apakah regulasi

pemerintah, tekanan masyarakat, tekanan organisasi lingkungan, tekanan

media masa, serta tekanan investor dan kreditor berpengaruh terhadap

tanggung jawab sosial perusahaan?; dan apakah tanggungjawab sosial

berpengaruh terhadap akuntansi sosial perusahaan?. Penelitian ini

menggunakan kuesioner atau wawancara. Subyek yang menjadi target

penelitian adalah seluruh perusahaan manufaktur yang telah go public yang

terdaftar di Bursa Efek Jakarta. Sample penelitian sebanyak 20 perusahaan.

Teknik analisis yang digunakan yaitu dengan menggunakan dua model

regrasi (two regresion model) yaitu analisis regresi berganda (multiple

regresion) dan regresi pangkat kuadrat terkecil (ordinary least square).

Dengan hasil penelitian menunjukkan bahwa regulasi pemerintah

berpengaruh terhadap tanggungjawab sosial, tekanan masyarakat tidak

tidak berpengaruh terhadap tanggungjawab sosial, tekanan media masa

berpengaruh terhadap tanggungjawab sosial, serta tekanan investor dan

kreditor berpangaruh terhadap tanggungjawab sosial, dan tanggungjawab

sosial berpengaruh terhadap akuntansi sosial.

Azhar Maksum dan Azizul Kholis (2003) dengan judul “Analisis

Tentang Pentingnya Tanggung Jawab dan Akuntansi Sosial Perusahaan

(Corporate Responsibility and Social Accounting): Studi Empiris di Kota

Medan”. Penelitian ini bertujuan untuk menguji konsep stakeholder dengan

isu utama tanggungjawab sosial perusahaan, yang dikaitkan dengan

penyajian informasi sosial (akuntansi). Dengan perumusan masalah, apakah

regulasi pemerintah (government regulation), tekanan masyarakat

(community pressure), tekanan organiasi lingkungan (environment

organization pressure), dan tekanan media massa (mass media pressure)

mempengaruhi pentingnya tanggungjawab sosial perusahaan (corporate

social responsibility importance)?; dan bagaimana pula pengaruhnya

terhadap pentingnya akuntansi sosial perusahaan?. Teknik analisis yang

digunakan yaitu dengan menggunakan dua model regrasi (two regresion

model) yaitu analisis regresi berganda (multiple regresion) dan regresi

pangkat kuadrat terkecil (ordinary least square) dengan populasi penelitian

adalah seluruh perusahan yang beroperasi di kota Medan propinsi Sumatera

Utara. Diperoleh hasil variabel regulasi pemerintah, tekanan masyarakat,

tekanan organisasi lingkungan dan tekanan media massa berpengaruh secara

pula dengan hubungan antara tanggungjawab sosial dengan pentinganya

akuntansi sosial.

Perbedaan penelitian ini dengan penelitian terdahulu adalah

terletak pada adanya pengembangan variabel yaitu komitmen manajemen

yang dicantumkan dalam penelitian ini karena diangap mempunyai pengaruh

terhadap tanggung jawab sosial perusahaan.

Persamaan antara penelitian sekarang dengan penelitian terdahulu

yaitu penggunaan teknik analisis linear berganda sebagai metode

penelitiannya. Penelitian terdahulu hanya dipakai sebagai bahan masukan

dan pertimbangan yang mendukung penelitian ini.

2.2. Landasan Teori

2.2.1. Jenis-jenis Tanggung Jawab Perusahaan

Menurut Post (Solihin, 2008:3-5) secara silmultan perusahaan akan

menjalankan tiga jenis tanggung jawab yang berbeda-beda kepada

pemangku kepentingan, di mana ketiga jenis tanggung jawab tersebut

harus dijalankan secara seimbang. Ketiga jenis tanggung jawab tersebut

mencakup:

1. Economic resonsibility. Perusahaan korporasi dibentuk dengan

tujuan untuk menghasilkan laba secara optimal. Berkaitan

dengn hal tersebut, para pengelola perusahaan korporasi

memiliki tanggung jawab ekonomi di antaranya kepada

pemegang saham dalam bentuk pengelolaan perusahaan yang

2. Legal responsibility. Kendati perusahaan korporasi didirikan

untuk menghasilkan laba, akan tetapi dalam melaksanakan

operasinya perusahaan korporasi harus memetuhi berbagai

peraturan perundang-undangan yang berlaku sebagai bentuk

tanggung jawab perusahaan.

3. Social Resposibility atau CSR. Merupakan komitmen

perusahaan yang bertujuan untuk turut meningkatkan

kesejahteraan lingkungan dan masyarakat sebagai wujud

kepedulian perusahaan kepada lingkungan dan masyarakat.

2.2.1.1. Pengertian Corporate Social Resposibility (CSR)

Griffin dan Pustay (Ardana, 2008 : 34), mendefinisikan bahwa

tanggung jawab sosial perusahaan adalah kumpulan kewajiban organisasi

untuk melindungi dan memajukan masyarakat di mana organisasi berada.

Wibisono (2007:7) mendefinisikan CSR sebagai tanggung jawab

perusahaan kepada para pemangku kepentingan untuk berlaku etis,

meminimalkan dampak negatif dan memaksimalkan dampak positif yang

mencakup ekonomi, sosial, dan lingkungan (triple bottom line) dalam

rangka mencapai tujuan pembangunan berkelanjutan.Making Good

Business Sense mendefinisikan CSR atau tanggung jawab sosial

perusahaan sebagai :

“ Continuing commitment by business to behave ethically and contribute

to economic development while improving the quality of life of their

World Bank Lembaga keuangan global mendefinisikan CSR sebagai :

“ the commitment of business to contribute to sustainable economic

development working with employees and their representatives the local

community and society at large to improve quality of live, in ways that are

both good for business and good for development. ”Uni Eropa (EU Green

Paper on CSR) mendefinisikan CSR sebagai berikut:

“ CSR is concept whereby companies integrated social and environmental

concerns in their business operations and in their interaction with their

stakeholders on voluntary basic. ”

Dari beberapa definisi di atas, CSR dapat disimpulkan sebagai

wujud tanggung jawab perusahaan kepada ligkungan dan masyarakat

untuk membantu meningkatkan kualitas lingkungan dan masyarakat

dengan barlaku etis, meminimalkan dampak negatif dan memaksimalkan

dampak positif yang mencakup ekonomi, sosial, dan lingkungan sehingga

tercapai pembangunan yang berkelanjutan.

2.2.1.2. Dasar Pelaksanaan Corporate Social Responsibility (CSR)

Untuk mempertahankan legitimasinya perusahaan harus berusaha

menyelaraskan nilai-nilai, tujuan, serta strateginya dengan nilai-nilai dan

norma yang berlaku di masyarakat tempat perusahaan berada sehingga

akan tercipta hubungan yang baik, selaras, dan seimbang antara

perusahaan dengan masyarakat yang akan semakin memperkokoh

2.2.3.3. Prinsip-prinsip Dasar Penerapan CSR

Sejumlah instutisi internasional yang telah me-release dasar yang

dapat digunkan sebagai acuan pelaksanaan CSR. Diantaranya

dikemukakan oleh Prof. Alyson Warhurst (1998) dari University of Bath

Inggris, yang dikutip dari (Wibisono, 2007 : 39-41):

1. Prioritas korporat

Mengakui tanggung jawab sosial sebagai prioritas tertinggi

korporat danpenentu utama pembangunan berkelanjutan. Dengan

begitu korporat bisa membuat kebijakan, program dan praktek

dalam menjalankan operasi bisnisnya dengan cara yang

bertanggung jawab secara sosial.

2. Manajemen terpadu

Mengintegrasikan kebijakan, program dan praktek ke dalam setiap

kegiatan bisnis sebagai satu unsur manajemen dalam semua fungsi

manajemen.

3. Proses perbaikan

Secara berkesinambungan memperbaiki kabijakan, program dan

kinerja sosial korporat, berdasar temuan riset mutakhir dan

memahami kebutuhan sosial serta menerapkan kriteria sosial

tersebut secara internasional.

4. Pendidikan karyawan

Menyelenggarakan pendidikan dan pelatihan serta memotivasi

5. Pengkajian

Melakukan kajian dampak sosial sebelum memulai kegiatan atau

proyek baru dan sebelum menutup satu fasilitas atau meninggalkan

lokasi pabrik

6. Produk dan jasa

Mengembangkan produk dan jasa yang tak berdampak negatif

secara sosial.

7. Informasi publik

Memberi informasi dan (Bila perlu) mendidik pelanggan,

distributor dan publik tentang penggunaan yang aman, transportasi,

penyimpanan dan pembuangan produk, dan begitu pula dengan

jasa

8. Fasilitas dan informasi

Mengembangkan, merancang dan mengoperasikan fasilitas serta

menjalankan kegiatan yang mempertimbangkan temuan kajian

dampak sosial.

9. Penelitian

Melakukan atau mendukung penelitian dampak sosial bahan baku,

produk, proses, emisi dan limbah yang terkait dengan kegiatan

usaha dan penelitian yang menjadi sarana untuk mengurangi

10.Prinsip pencegahaan

Memodifikasi dengan penelitian mutakhir,untuk mencegah dampak

sosial yang bersifat negatif.

11.Kontraktor dan pemasok

Mendorong penggunaan prinsip – prinsip tanggung jawab sosial

korporat yang dijalankan kalangan kontraktor dan pemasok, di

samping itu bila diperlukan mensyaratkan perbaikan dalam praktik

bisnis yang dilakukan kontraktor dan pemasok

12.Siaga menghadapi darurat

Menyusun dan merumuskan rencana menghadapi keadaan darurat.

Dan bila terjadi keadaan berbahaya bekerja sama dengan layanan

gawat darurat, instansi berwenang dan komunitas local. Sekaligus

mengenali potensi berbahaya yang muncul.

13.Transfer best practice

Berkontribusi pada pengembangan dan transfer praktik bisnis yang

bertangungjawab secara sosial pada semua industri dan sektor

publik.

14.Memberi sumbangan

Sumbangan untuk usaha bersama, pengembangan kebijakan publik

dan bisnis, lembaga pemerintah serta lembaga pendidikan yang

15.Keterbukaan

Munumbuhkembangkan keterbukaan dan dialog dengan pekerja

dan publik, mengantisipasi dan memberi respons terhadap

potencial hazard, dan dampak operasi, produk, limbah atau jasa.

16.Pencapaian dan pelaporan

Mengevaluasi kinerja sosial, melaksanakan audit sosial secara

berkala dan mengkaji pecapaian berdasarkan kriteria korporat dan

peraturan perundang – undangan dan menyampaikan informasi

tersebut pada dewan direksi, pemegang saham, pekerja dan publik.

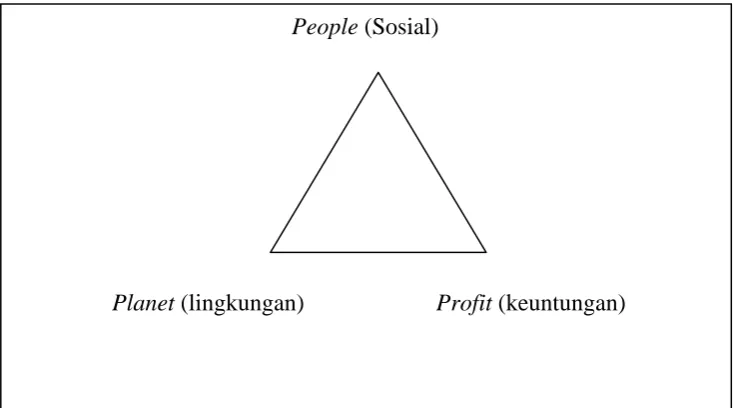

2.2.1.4. Konsep Triple Bottom Line

Triple bottom line merupakan sinergi dari tiga elemen yang

merupakan komponen dasar dari pelaksanaan dasar CSR yaitu people

(sosial), planet (lingkungan), dan profit (keuntungan).

Gambar 2.1 : Konsep Triple Bottom Line

People (Sosial)

Planet (lingkungan) Profit (keuntungan)

1. Profit (keuntungan)

Profit merupakan unsur terpenting dan menjadi tujuan utama dari

setiap kegiatan usaha. Tak heran bila fokus utama dari setiap

kegiatan dalam perusahaan adalah mengejar profit yang besar bagi

perusahaan selain juga agar dapat memajukan perusahaan. Ini

merupakan bentuk tanggung jawab secara ekonomi kepada

pemegang saham.

2. People (masyarakat pemangku kepentingan)

Menyadari bahwa masyarakat merupakan stakeholder penting bagi

perusahaan, karena dukungan mereka, terutama mayarakat sekitar

tempat perusahaan sangat diperlukan bagi keberadaan, kelangsungan

hidup, dan perkembangan perusahaan, maka sebagai bagian yang tak

terpisahkan dengan masyarakat lingkungan, perusahaan perlu

berkomitmen untuk berupaya memberikan manfaat sebesar- besarnya

kepada masyarakat sebagi wujud kepedulian perusahaan kepada

masyarakat.

3. Planet (lingkungan)

Perusahaan harus dapat menggunakan sumber daya alam secara bijak

dan bertanggung jawab serta menjaga lingkungan karena lingkungan

merupakan salah satu bidang kehidupan kita yang sangat penting dan

tak ternilai harganya. Lingkungan bisa menjadi kawan ataupun lawan

timbal balik yang kita berikan. Sehingga hubungan yang baik akan

memberikan dampak yang baik pula.

2.2.1.5. Kasifikasi Bentuk Penerapan CSR

Menurut Wibisono (2007 : 79-83) alasan penerapan CSR

diklasifikasikan dalam tiga kategori :

1. Sekedar basa – basi dan keterpaksaan artinya, CSR dipraktekkan lebih

karena faktor eksternal (eksternal driven). Tanggung jawab PT

Lapindo Brantas kepada korban lumpur panas merupakan contoh

konkret adanya indikasi ini. Jadi bersifat social driven, disamping juga

environtmental driven. Pemenuhan tanggung jawab lebih karena

keterpaksaan akibat tuntutan ketimbang kesukarelaan. Berikutnya

karena reputation driven, motivasi pelaksanaan CSR adalah ntuk

mendongkrak citra perusahaan.

2. Sebagai upaya untuk memenuhi kewajiban (compliance). CSR

diimplementasikan karena memang ada regulasi, hokum, dan aturan

yang memaksanya. Yaitu market driven kesadaran tentang pentingnya

penerapan CSR ini menjadi tren seiring dengan semakin maraknya

kepedulian masyarakat global terhadap produk – produk yang ramah

lingkungan dan diproduksi dengan memperhatikan kaidah – kaidah

sosial. Selain itu driven lain yaitu adanya penghargaan – penghargaan

(reward) yang diberikan oleh segenap institusi atau lembaga.

3. Bukan lagi sekedar compliance tapi beyond compliance. CSR

dalam (internal driven). Perusahaan telah menyadari bahwa tanggung

jawabnya bukan lagi sekedar kegiatan ekonomi untuk menciptakan

profit demi kelangsungan bisnisnya, melainkan juga tanggung jawab

sosial dan lingkungan. Dasar pemikirannya, mengantungkan semata –

mata pada kesehatan finansial saja, tidak akan menjamin perusahaan

bisa tumbuh secara berkelanjutan.

2.2.1.6. Tahap-Tahap Penerapan CSR

Umumnya perusahaan-perusahaan yang telah berhasil dalam

menerapkan CSR menggunakan pertahapan sebagi berikut ( Wibisono,

2007 : 127) :

1. Tahap perencanaan

Perencanaan terdiri atas tiga langkah utama yaitu :

- Awareness Building merupakan awal untuk membangun kesadaran

mengenai arti penting CSR dan komitmen manajemen.Upaya ini

dapat dilakukan antara lain dengan seminar, lokakarya, diskusi

kelompok dan lain-lain.

- CSR Assesment merupakan upaya untuk memetakan kondisi

perusahaan dan mengidentifikasi aspek-aspek yang perlu

mendapatkan prioritas perhatian dan langkah-langkah yang tepat

untuk membangun struktur peruahaan yang kondusif bagi

penerapan CSR secara efektif.

- CSR Manual. Hasil assesment merupakan dasar untuk penyusunan

dilakukan antara lain melalui bencmarking, menggali dari referensi

atau bagi perusahaan yang menginginkan langkah instant,

penyusunan manual ini dapat dilakukan dengan meminta bantuan

tenaga ahli independent dari luar perusahaan.

2. Tahap implementasi

Perencanaan sebaik apapun tidak akan berdampak apapun bila tidak

diimplementasikan dengan baik. Dalam memulai implementasi pada

dasarnya ada tiga pertanyaan yang semestinya dijawab. Siapa orang

tiga pertanyaan yang mesti dijawab. Siapa orang yang akan

menjalankan apa yang mesti dilakukan, serta bagaimana cara

melakukan sekaligus alat apa yang diperlukan. Dalam istilah

manajemen populer, pertanyaan itu diterjemahkan menjadi :

- pengorganisasian (organizining) sumber daya yang diperlukan

- penyusunan (staffling) untuk menempatkan orang sesuai dengan

jenis tugas atau pekerjaan yang harus dilakukannya

- pengarahan (directing) yang terkait dengan bagaimana cara

melakukan tindakan

- pengawasan atau koraksi (controlling) terhadap pelaksanaan

- Pelaksanaan pekerjaan sesuai dengan rencana

- Penilaian (evaluating) untuk mengetahui tingkat pencapaian

tujuan.

Tahap implemantasi ini terdiri atas tiga langkah utama yakni,

dilakukan pada dasarnya harus sejalan dengan pedoman CSR yang

ada. Sedang internalisasi adalah tahap jangka panjang yang mencakup

upaya-upaya untuk memperkenalkan CSR didalam seluruh proses

bisnis perusahaan.

3. Tahap evaluasi

Setelah program CSR diimpemantasikan, langkah berikutnya adalah

evaluasi program. Tahap evaluasi adalah tahap yang perlu dilakukan

secara konsisten dari waktu ke waktu untuk megukur sejauh mana

efektifitas penerapan CSR. Evaluasi bukan tindakan untuk mencari-cari

kesalahan atau mencari kambing hitam. Evaluasi justru dilakukan

untuk pengambilan keputusan. Evaluasi juga bisa dilakukan dengan

meminta pihak independent untuk melakukan audit implementasi atas

praktik CSR yang telah dilakukan.

4. Pelaporan

Pelaporan diperlukan dalam rangka membangun sistem informasi baik

untuk keperluan proses pengambilan keputusan maupun keperluan

keterbukaan informasi material dan relevan mengenai perusahaan. Jadi

selain berfungsi untuk keperluan stakeholder lainya yang memerlukan.

2.2.1.7. Pelaporan CSR

Untuk menjaga kelangsungan aktivitas dan operasi sebuah

corporate sudah selayaknya perusahaan melaporkan semua aspek dan

kepentingan yang mempengaruhi tujuan perusahaan kepada publik. Jika

maka kinerja CSR akan dapat diketahui melalui sebuah laporan yang

disebut “Laporan Keberlanjutan”(Sustanbility Report) (Kurniawan,

2008:43).

Sustanbility report merupakan konsep yang melaporkan aspek

sosial, aspek lingkungan, dan aspek ekonomi suatu perusahan. Laporan ini

di luar konsep laporan keuangan. Sustanbility report di laporkan secara

terpisah dengan laporan keuangan. Sustanbility report relevan dengan

PSAK No.1 paragraf 9 Tahun 2009 yang menyatakan bahwa perusahaan

dapat pula menyajikan laporan tambahan seperti laporan mengenai

lingkungan hidup dan laporan nilai tambah (value added statement).

Perusahaan yang sukses menjalankan CSR memiliki tiga nilai dasar yang

ditanam secara mengakar dalam perusahaan, yaitu (Darwin, 2006 : 88) :

1. Ketangguhan ekonomi

2. Tanggungjawab lingkungan

3. Akuntabilitas sosial

Perusahaan yang ingin tetap hidup tidak cukup hanya

memperhatikan laba atau rugi yang dikenal dengan bottom line. Namun

perusahaan harus memperhatikan dua bottom lainnya, yang lebih dikenal

dengan triple bottom line yaitu planet (lingkungan), dan people (sosial)

(Wibisono, 2007: 32).Tujuan penyajian laporan keuangan adalah

memberikan informasi pada masyarakat umum. Dampak informasi

tersebut dapat berpengaruh bagi kegiatan perusahaan termasuk dalam

Pencatatan Program Kemitraan dan Bina Lingkungan (PKBL)

PT.PLN (Persero) APJ Sidoarjo menurut Standard Operation Procedure

(SOP) Pelaksanaan PKBL PT.PLN (Persero) APJ Sidoarjo :

D K

a. Penerimaan Dana

Kas/Bank xxx

Penerimaan Dana dari Puasat/Unit xxx

b. Penyaluran Dana/Pemberian Pinjaman ke Mitra Binaan

Piutang Pinjaman(pokok) MB Sektor... xxx

Kas/Bank xxx

c. Pengunaan Dana Program Bina Lingkungan

Comunity Relation xxx

Community Service xxx

Community Empowering xxx

Kas/Bank xxx

2.2.2. Pengertian Stakeholder

Freeman (Maksum dan Kholis, 2003 :938) mendefinisikan

stakeholder sebagai “any group or individual who can affect or is

acffected by the achievement of the organization’s objective”. Berdasarkan

definisi yang dikemukakan oleh Freeman di atas dapat dipahami bahwa

stakeholder merupakan kelompok ataupun individu yang dapat

perusahaan, sehingga secara eksplisit dapat disimpulkan bahwa

stakeholder dapat mempengaruhi keberlangsungan hidup (goingcorncern)

perusahaan.

Sedangkan menurut Rhenald Kasali (Wibisono, 2007 : 96)

stakeholders adalah setiap kelompok yang berada di dalam maupun di luar

perusahaan yang mempunyai peran dalam menentukan kerberhasilan

perusahaan. Stakeholders bisa berarti pula setiap orang yang

mempertaruhkan hidupnya pada perusahaan.

Rhenald Kasali membagi stakeholders menjadi sebagi berikut

(Wibisono, 2007 : 96-98) :

1. Stakeholders internal dan stakeholders eksternal

Stakeholders internal adalah stakeholders yang berada di dalam

lingkungan organisasi. Misalnya : karyawan, manajer, dan

pemegang saham (shareholder). Sedangkan stakeholders

eksternal adalah stake holders yang berada di luar lingkungan

organisasi seperti penyalur dan pemasok, konsumen atau

pelanggan, masyarakat, pemerintah, pers, kelompok sosial

keditor , investor dan lain-lain.

2. Stakeholders primer, stakeholders sekunder dan stakeholders

marjinal

Stakeholders yang paling penting disebut stakeholders primer,

sekunder, dan yang biasa diabaikan disebut stakeholders

marjinal.

3. Stakeholders tradisional dan stakeholders masa depan

Karyawan dan konsumen dapat disebut stakeholders

tradisional, karena saat kini suadah berhubungan dengan

organisasi. Sedangkan stakeholders masa depan adalah

stakeholders pada masa yang akan datang diperkirakan akan

memberikan pengaruh pada organisasi seperti mahasiswa,

peneliti, dan konsumen potensial.

4. Proponents, opponents, dan uncommitted

Diantara stakeholders ada kelompok yang memihak organisasi

(proponents), menentang organisasi (opponents), dan ada yang

tidak peduli atau abai (uncommitted). Organisasi perlu

mengenali stakeholders yang berbeda-beda agar dapat dengan

jernih melihat permasalahan, menyusun rencana dan strategi

untuk melakukan tindakan yang proposional.

5. Silent majority dan vocal minority

Dilihat dari aktivitas stakeholders dalam melakukan komplain

atau mendukung perusahaan, tentu ada yang menyatakan

penentangan atau dukungannya sacara vokal (aktif) namun ada

2.2.3. Faktor-faktor yang Mempengaruhi Stakeholder 2.2.3.1. Regulasi Pemerintah

Pemerintah menurut C.F.Strong (Zakaria, 2003:2) adalah

organisasi dalam mana diletakkan hak untuk melaksanakan kekuasaan

berdaulat atau tertinggi. Pemerintah mempunyai kekuasaan legislatif,

kekuasaan eksekutif dan kekuasaan yudikatif, sedangkan regulasi adalah

peraturan atau perundang- undangan

Regulasi Pemerintah, yaitu peraturan atau perundang-undangan

yang dibuat oleh pemerintah yang mempunyai kekuasaan tertinggi demi

kesajahteraan masyarakat dan negara. Beberapa contoh yang termasuk

dalam regulasi pemerintah adalah izin operasional perusahaan, analisis dan

standar dampak lingkungan, peraturan tentang tenaga kerja / perburuhan

dan lain-lain. Coghill (Kholis dan Maksum, 2003 : 938) mengemukakan

bahwa pemerintah sangat berperan dalam mengatur dunia usaha.

2.2.3.1.1. Pengaruh Regulasi Pemerintah terhadap Tanggung Jawab Sosial

Menurut Coghill (Kholis dan Maksum, 2003 : 941) regulasi

pemerintah dapat dipahami sebagai bagian yang tidak dapat di pisahkan

dari lingkungan perusahaan, sebab sebagian badan pembuat peraturan

(regulator body) pemerintah memiliki peran signifikan terhadap kebijakan

yang dibuat oleh perusahaan terhadap lingkungan eksternalnya. Sejalan

dengan Coghill, Hendriques dan Sadorsky (Kholis dan Maksum,

pengaruh terhadap pentingnya tanggung jawab sosial perusahaan. Peran

pemerintah menjadi sangat penting karena pemerintah merupakan salah

satu komponen stakeholder perusahaan (Wibisono, 2007 : 97). Di

Indonesia kebijakan pemerintah yang mewajibkan BUMN

mengalokasikan labanya untuk melakukan kegiatan sosialnya sesuai

dengan regulasi pemerintah yaitu dengan menjalankan Program Kemitraan

dan Bina Lingkungan (PKBL) dapat dijadikan contoh dari peran

pemerintah sebagai stakeholder yang haru dipatuhi oleh perusahaan.

Dikaitkan dengan pernyataan terebut dapat disimpulkan bahwa

terdapat pengaruh positif antara regulasi pemerintah terhadap

tanggungjawab sosial perusahaan.

2.2.3.2. Tekanan Media Masa

Menurut Cangara (2005 : 119) media adalah alat atau sarana yang

digunakan untuk menyampaikan pesan dari komunikator kepada khalayak,

sedangkan pengertian media masa sendiri adalah alat yang digunakan

dalam penyampaian pesan dari sumber kepada khalayak (penerima)

dengan menggunakan alat komunikasi mekanis seperti surat kabar, radio,

dan televisi.

Menurut William (Kholis dan Maksum, 2003 : 939) dalam

lingkungan bisnis media masa memiliki peran yang sangat dominan dalam

membentuk opini masyarakat terhadap aktifitas suatu perusahaan. Secara

informasi-informasi tentang aktivitas sosial dunia bisnis, tetapi selalu

menyikapi sebagai suatu bukti bahwa perusahaan mempersepsikan peran

media sangat penting dalam dunia usaha. Freeman (Kholis dan Maksum,

2003 : 939) juga menyebutkan bahwa media masa dapat membentuk opini

masyarakat terhadap perusahaan dan hal tersebut sangat berhubungan erat

dengan kepentingan perusahaan, sehingga media juga salah satu kelompok

yang menjadi stakehoder.

2.2.3.2.1. Pengaruh Tekanan Media Masa terhadap Tanggung Jawab Sosial

Menurut William (Kholis dan Maksum, 2003 : 939) dalam

lingkungan bisnis media masa memiliki peran yang sangat dominan dalam

membentuk opini masyarakat terhadap aktifitas suatu perusahaan.

Henriques dan Sadorsky (Kholis dan Maksum, 2003 : 942)

merekomendasikan tekanan media masa memiliki pengaruh terhadap

pentingnya tanggungjawab sosial perusahaan. Kasali (Wibisono, 2007 :

97) menyebutkan bahwa media masa atau pers merupakan salah satu

komponen stakeholder perusahaan, oleh sebab itu peran media masa

menjadi penting. Media masa sangat berperan dalam publikasi tentang

kebijakan-kebijakan perusahaan menyangkut isu-isu sosial perusahaan.

Dengan demikian tekanan media masa merupakan salah satu faktor yang

Berdasarkan uraian di atas dapat diambil kesimpulan bahwa antara

tekanan media masa mempunyai pengaruh positif terhadap tanggung

jawab sosial perusahaan.

2.2.3.3. Komitmen Manajemen

Menurut Kamus Bahasa Indonesia (1994 : 238) komitmen adalah

perjanjian untuk melakukan sesuatu.

Manajemen adalah proses perencanaan, pengorganisasian,

pengarahaan, dan pengawasan usaha-usaha para anggota organisasi dan

penggunaan sumber daya-sumber daya organisasi lainya agar mencapai

tujuan organisasi yang telah ditetapkan (Handoko, 2003 : 8). Manajemen

sebagai suatu bidang ilmu pengetahuan (science) yang berusaha secara

sistematis untuk memahami mengapa dan bagaimana manusia bekerja

bersama untuk mencapai tujuan dan membuat sistem kerjasama ini

bermanfaat bagi manusia (Handoko, 2003 : 11). Jadi komitmen

manajemen adalah perjanjian manajemen untuk melakukan sesuatu

terhadap proses perencanaan, pengorganisasian, pengarahaan, dan

pengawasan usaha-usaha para anggota organisasi dan penggunaan sumber

daya-sumber daya organisasi lainya agar mencapai tujuan organisasi yang

telah ditetapkan serta dapat bermanfaat bagi manusia.

Komitmen manajemen harus dilaksanakan secara bersama oleh

semua personil di perusahaan. Komitmen yang tidak dijalankan oleh

menyangkut kepercayaan dan kepuasan pelanggan, termasuk semua pihak

yang berkepentingan (stakeholder) perusahaan.

2.2.3.3.1. Pengaruh Komitmen Manajemen terhadap Tanggung Jawab Sosial

Menurut Kasali (Wibisono, 2007 : 96) manajemen merupakan

stakeholder internal perusahaan, sehingga komitmen manajemen terhadap

tanggung jawab sosial perusahaan memiliki peranan yang sangat penting

bagi keberlangsungan perusahaan. Komitmen manajemen terhadap

tanggungjawab sosial merupakan wujud tenggungjawab perusahaan

terhadap masyarakat dan lingkungan dimana perusahaan tersebut berada.

Berdasarkan beberapa referensi tersebut dapat diambil hipotesis

alternatif kesimpulan bahwa terdapat pengaruh positif antara komitmen

manajemen terhadap tanggung jawab sosial perusahaan.

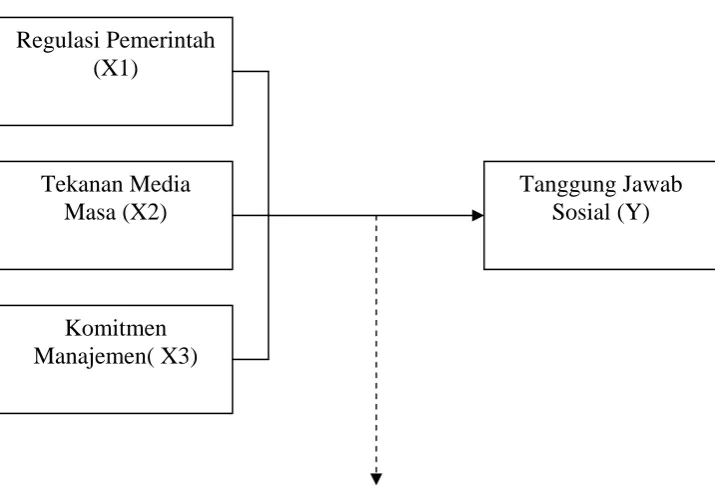

2.3. Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan teori yang dikemukakan

diatas, maka dapat daiambil kesimpulan yang digambarkan dalam

Gambar 2.2 : Kerangka Pikir

Regulasi Pemerintah (X1)

Tekanan Media Masa (X2)

Tanggung Jawab Sosial (Y)

Komitmen Manajemen( X3)

Analisis Regresi Linier Berganda

2.4. Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah :

Diduga regulasi pemerintah, takanan media masa, dan komitmen

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional Variabel

Devinisi operasional dan pengukuran variabel berisi tentang

pernyataan pengoperasionalan dan atau pendefinisian konsep-konsep

penelitian ini menjadi variabel-variabel penelitian termasuk penetapan cara

dan satuan pengukuran variabelnya.

Adapun penjelasan dari masing-masing variabel yang digunakan

adalah sebagai berikut :

1. Variabel bebas (X)

X1 : Regulasi Pemerintah

Regulasi pemerintah adalah peraturan-peraturan yang mengatur

tentang tanggungjawab sosial PT. PLN (Persero) yang di

keluarkan oleh pemerintah. Variabel ini diukur dengan instrumen

yang dikembangkan Henriques dan Sadorsky (Mardiyah dan

Widyastuti) yaitu : (a) tanggapan atas peraturan pemerintah tentang

lingkungan sosial perusahaan, (b) dukungan terhadap

program-program pemerintah, (c) kepatuhan dan penerapan aturan-aturan

X2 : Tekanan Media Masa

Perhatian PT. PLN (Persero) terhadap pentingnya media masa

mengetahui aktivitas perusahaan mengenai tanggungjawab sosial

yang nantinya akan membentuk opini masyarakat. Variabel ini

diukur dengan instrumen yang dikembangkan Henriques dan

Sadorsky (Mardiyah dan Widyastuti) yaitu ; (a) tanggapan

perusahan terhadap reaksi opini masyarakat (b) dukungan

perusahan terhadap opini masyarakat, (c) sikap perusahaan

terhadap opini masyarakat.

X3 : Komitmen Manajemen

Perhatian manajemen PT. PLN (Persero) terhadap tanggung jawab

sosial yang dilakukan oleh PT. PLN (Persero). Variabel ini diukur

melalui perencanaan manajemen dan pengawasan manajemen

terhadap tanggung jawab sosial.

2. Variabel Terikat (Y).

Y : Tanggung Jawab Sosial

Persepsi tentang perlu tidaknya tanggungjawab sosial PT.PLN

(Persero) yang diwujudkan dengan dibentuknya komite lingkungan

sosial perusahaan dan program serta komitmen perusahaan

terhadap pos-pos sosial. Variabel ini diukur dengan instrumen yang

yaitu ; (a) perancangan, komite, dan program dan tanggungjawab

sosial perusahaan, (b) adanya penyampaian program tanggung

jawab sosial perusahaan kepada karyawan dan stakeholder lainya,

(c) frekuensi penyampaian tenggungjawab sosial kepada

stakeholder.

3.1.2. Pengukuran Variabel

Pengukuran variabel yang dilakukan dengan menggunakan skala

interval (interval scale) yang mana angka atau bilangan merupakan

lambang untuk membedakan dan mengurut peringkat berdasarkan kualitas

yang ditentukan. Dengan teknik pengukuran Likert yaitu skala ini

umumnya digunakan untuk mengukur sikap, persepsi dan pendapat

seseorang/sekelompok orang tentang fenomena sosial (Sumarsono, 2004 :

17-18). Dalam Likert variabel yang akan diukur dijabarkan menjadi

komponen-komponen yang dapat diukur. adapun skor sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 Sangat setuju

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

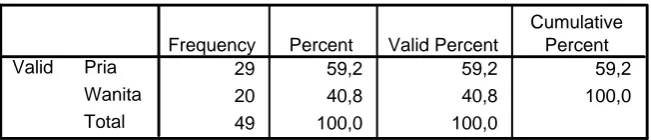

Populasi sebagai objek atau sasaran penelitian, adalah merupakan

himpunan inidvidu atau unit atau unsure atau elemen yang memiliki cara

karyawan PT.PLN (Persero)APJ Sidoarjo yang sudah menjadi pegawai

tetap PLN sejumlah 96 orang periode 2009.

3.2.2. Sampel

Teknik penentuan sampel yang digunakan dalam penelitian ini

adalah Probability Sampling (Efferin, 2008 : 79), yaitu teknik penentuan

sampel dimana semua elemen mempunyai peluang untuk terpilih menjadi sampel. Teknik yang digunakan adalah Simple Random Sampling (Efferin,

2008 : 79), yaitu cara pengambilan sampel dari anggota populasi dengan

menggunakan acak tanpa memperhatikan strata atau tingkatan dalam

anggota populasi tersebut. Penyebaran kuesioner dilakukan dengan cara

membagikannya kepada karyawan PT.PLN (Persero) APJ Sidoarjo,

sehingga yang dijadikan sampel adalah responden yang telah

mengembalikan kuesioner yang telah diisi dengan semestinya. Untuk itu

kuesioner-kuesioner dari responden tersebut diseleksi terlebih dahulu

untuk mendapatkan kuesioner yang telah terisi lengkap sebagaimana

mestinya sesuai dengan yang dikehendaki peneliti untuk kepentingan

analisis.

Dalam penelitian ini metode yang digunakan untuk menentukan

ukuran sampel menggunakan rumus Slovin (Umar, 2003 :120)

N n =

Keterangan:

n = ukuran sampel

N = ukuran populasi

e = Presisi yang ditetapkan (prosentase kelonggaran

ketidaktelitian karena kesalahan pengambilan sampel yang

masih dapat ditolerir yang ditetapkan yaitu 10%)

Berdasarkan rumus tersebut diperoleh jumlah sampel (n) untuk

karyawan PT.PLN (Persero) APJ Sidoarjo, sebagai berikut:

N 96

n= =

1+ N(e)2 1 + 96(0,1)2

96 96

= =

1+96.(0,01) 1,96

n = 48,97 = 49 responden

Sehingga jumlah sample yang digunakan sebanyak 49 responden

3.3. Teknik pengumpulan Data 3.3.1. Jenis Data

a. Data Primer

Adalah data utama yang diambil langsung dari angket yang diisi oleh

responden. Hasil pengumpulan data yang bersifat langsung dari

sumber data ini selanjutnya akan menjadi dasar analisi data untuk

b. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (Indiantoro dan

Supomo, 2002: 147), data ini berupa daftar pegawai PT.PLN (Persero)

APJ Sidoarjo yang sudah menjadi pegawai tetap.

3.3.2. Sumber Data

Data yang diambil berasal dari objek yang diteliti yaitu daftar

pegawai PT.PLN (Persero) APJ Sidoarjo.

3.3.3. Pengumpulan Data

Pengumpulan data dilakukan untuk mendapatkan data mengenai

objek yang diteliti dengan cara kuesioner dan survey, dimana kuesioner

adalah daftar pertanyaan yang cukup terperinci dan lengkap. Yang

menuliskan isian ke dalam kuesioner adalah responden (Nazir, 2002: 203).

Survey adalah teknik penelitian dimana informasi dikumpulkan dari

sekelompok manusia sebagai sampel dan biasanya menggunakan daftar

pertanyaan (Suparmoko, 1999: 67).

3.4. Uji Kualitas Data 3.4.1. Uji Validitas

Uji validitas (Sumarsono, 2004: 31) dilakukan untuk mengetahui

diinginkan.Valid atau tidaknya alat ukur tersebut dapat diuji dengan

mengkorelasi antara skor total yang diperoleh pada masing-masing butir

pernyataan, apabila kolerasi antara skor total dengan skor masing-masing

pertanyaan signifikan, maka dapat dikatakan bahwa alat pengukur tersebut

mempunyai validitas.

Ukuran untuk menentukan validitas adalah:

o Jika r> 0,3, berarti instrument dianggap valid

o Jika taraf signifikant < 0,05 (< 5%) maka dapat dikatakan instrument

tersebut valid Salimun (Nafidah, 2006 : 60).

3.4.2. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuisioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan

adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2007: 41).

Perhitungan keandalan butir dalam penelitian ini menggunakan

fasilitas yang diberikan oleh SPSS untuk mengukur reliabilitas dengan uji

statisitik Cronbach Alpha (α). Yaitu suatu konstruk atau variabel dikatakan

reliable jika memberikan nilai Cronbach Alpha > 0,60 Nunnally (Ghozali,

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

berdistribusi normal atau tidak. Untuk mengetahui apakah data

berdistribusi normal digunakan metode Kolmogorov Smirnov dengan

menggunakan program SPSS. Menurut Sumarsono (2004:40-42) pedoman

dalam mengambil keputusan apakah sebuah distribusi data mengikuti

distribusi normal adalah:

a) Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

b) Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.4.4. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu

dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi

multikolinieritas, heteroskedastisitas dan autokorelasi. Uji asumsi kalsik

menyatakan bahwa persamaan regresi tersebut harus bersifat BLUE (Best

Linier Unbiased Estimation), artinya pengambilan keputusan uji F dan uji

t tidak boleh bias. Untuk menghasilkan pengambilan yang BLUE maka

harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar

oleh regresi linier berganda, yaitu:

1). Tidak boleh Multikolinieritas.

2). Tidak Boleh Autokolerasi.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best

Linier Unbiased Estimation), sehingga pengambilan keputusan melalui uji

F dan uji t menjadi bias (Algifari, 2000: 83).

1) Multikolinieritas

Uji multikolinieritas digunakan untuk menunjukkan adanya

hubungan linier antara variabel – variabel bebas dalam suatu model

regresi.

Salah satu cara yang digunakan untuk mengetahui ada tidaknya

multikolinieritas yaitu dengan cara melihat besarnya nilai Variance

Inflation Factor (VIF). VIF dapat dihitung dengan rumus :

VIF =

Tolerance

1

Tolerance mengukur variabilitas variabel bebas yang terpilih yang

tidak dapat dijelaskan oleh variabel bebas yang lain. Nilai tolerance

yang umum dipakai adalah 0,10 atau sama dengan nilai VIF dibawah

10, maka tidak terjadi multikolinieritas (Ghozali, 2001: 57).

2) Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan penggangu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Hal ini sering

masalah autokorelasi relatif jarang terjadi (Ghozali, 2002 :61). Tetapi

dalam penelitian ini tidak dilakukan uji autokorelasi karena data yang

diperoleh bukan data time series.

3) Heteroskedastisitas

Heteroskedastisitas adalah nilai varians residual dengan varians

setiap variabel bebas tidak sama atau E (u21) ≠ 0. Jika nilai varians

residual dengan varians setiap variabel bebas tetap, maka disebut

Homoskedastisitas. Model regesi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk

mendeteksi ada tidaknya heteroskedastisitas digunakan korelasi rank

Spearman antara residual dengan seluruh variabel bebas. Rumus rank

spearman adalah:

∑di2

rs = 1-6 ………(Gujarati, 1995: 188)

N(N2-1)

Keterangan :

di = perbedaan dalam rank antara variabel bebas.

Jika nilai signifikan koefisien Rank Spearman untuk semua

variabel bebas terhadap nilai mutlak dari residual lebih besar 5% maka

tidak terdapat gejala heteroskedastisitas (Sumarsono, 2004: 60).

3.4.5. Tehnik Analisis

Teknik mempermudah analisis data maka data – data yang

terkumpul diolah dengan menggunakan program komputer SPSS, dan uji

statistik yang digunakan adalah regrasi liner berganda, dengan persamaan

regresi:

Y = β0 + β1X1 + β2X2 + β3X3+e (Anonim, 2008: L - 21)

Dimana :

Y : Tanggungjawab Sosial

β0 = Konstanta / intersep

X1 = regulasi pemerintah

X2 = tekanan media masa

X3 = komitmen manajemen

β1, β2 ,β3 = Koefisien Regresi

e = Random error

3.4.6. Uji Hipotesis

Untuk menguji kesesuaian model persamaan regresi yang

dihasilkan, dan untuk menguji signifikan atau tidaknya pengaruh variabel

1. Uji F

Uji ini dilakukan untuk melihat apakah model yang dianalisis

memiliki tingkat kelayakan model yang tinggi yaitu variabel-variabel

yang digunakan model mampu untuk menjelaskan fenomena yang

dianalisis.

Ho : β = β2 = β3 = 0 (tidak ada pengaruh yang signifikan anatara

variabel X1, X2, dan X3 terhadap Y

Hi : β1 = β2 = β3 ≠ 0 (ada pengaruh yang signifikan antara

variabel X1, X2, dan X3 terhadap Y

Dalam penelitian ini digunakan tingkat signifikansi (α) 0,05

Kriteria pengujian sebagai berikut:

1 Jika nilai probabilitas > 0,05, maka Ho diterima dan Hi ditolak,

berarti tidak ada pengaruh yang signifikan X1, X2, dan X3

terhadap Y.

2 Jika nilai probabilitas ≤ 0,05 maka Ho ditolak dan Hi diterima,

berarti ada pengaruh yang signifikan X1, X2, dan X3 terhadap Y.

2. Uji t

Uji t dilakukan untuk menguji signifikan atau tidaknya pengaruh

X1, X2, dan X3 terhadap Y

Ho : βi = 0 (tidak ada pengaruh yang signifikan antara variabel

Hi : βi ≠ 0 (ada pengaruh yang signifikan antara variabel X1,

X2, dan X3 terhadap Y

Ket : i = X1, X2, dan X3.

Dalam penelitian ini digunakan tingkat signifikasi (α) 0,05

Kriteria pengujian sebagai berikut:

1. Jika nilai probabilitas > 0,05, maka Ho diterima dan Hi ditolak,

berarti tidak ada pengaruh yang signifikan antara variabel X1, X2,

dan X3 terhadap Y.

2. Jika nilai probabilitas ≤ 0,05, maka Ho ditolak dan Hi diterima,

berarti ada pengaruh yang signifikan antara variabel X1, X2, dan

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Singkat Perusahaan

Ketenagalistrikan di Indonesia dimulai pada akhir abad ke-19, pada

saat beberapa perusahaan Belanda, antara lain pabrik gula dan pabrik teh

mendirikan pembangkit tenaga listrik untuk keperluan sendiri.

Ketenagalistrikan untuk kemanfaatan umum mulai ada pada saat

perusahaan swasta Belanda yaitu N V. Nign, yang semula bergerak di

bidang gas memperluas usahanya di bidang penyediaan listrik untuk

kemanfaatan umum. Pada tahun 1927 pemerintah Belanda membentuk

s’Lands Waterkraht Bedriven ( LWB ), yaitu perusahaan Listrik Negara

yang mengelolah PLTA Plengan, PLTA Lamajan, PLTA Bengkok Dago,

PLTA Ubrug dan Kracak di Jawa Barat, PLTA Giringan di Madiun,

PLTA Tes di Bengkulu, PLTA Tonsea lama di Sulawesi Utara dan PLTU

di Jakarta. Selain itu di beberapa kotapraja dibentuk perusahaan –

perusahaan listrik Kotapraja.

Dengan menyerahkan pemerintah Belanda kepada Jepang dalam

perang dunia II, maka Indonesia dikuasai Jepang. Oleh karena itu,

perusahaan listrik dan gas yang ada diambil alih oleh Jepang, dan semua

personil dalam perusahaan listrik tersebut diambil alih oleh orang – orang

Jepang. Dengan jatuhnya Jepang ke tangan sekutu, dan diproklamirkannya

yang baik ini dimanfaatkan oleh pemuda dan buruh listrik dan gas untuk

mengambil alih perusahaan – perusahaan listrik dan gas yang dikuasai

Jepang.

Setelah berhasil merebut perusahaan listrik dan gas dari tangan

kekuasaan Jepang, kemudian pada bulan September 1945 suatu delegasi

dari buruh atau pegawai listrik dan gas menghadap pimpinan KNI Pusat

yang pada waktu itu diketuai oleh M. Kasman Singodimedjo untuk

melaporkan hasil perjuangan mereka. Selanjutnya, delegasi

bersamadengan pimpinan KNI Pusat menghadap Presiden Soekarno, untuk

menyerahkan perusahaan – perusahaan listrik dan gas kepada Republik

Indonesia. Penyerahan tersebut diterima oleh Presiden Soekarno, dan

kemudian dengan Penetapan Pemerintah No. 1 tahun 1945 tertanggal 27

Oktober 1945 dibentuklah Jawatan Listrik dan Gas dibawah Departemen

Pekerjaan Umum dan Tenaga. Kemudian tanggal 27 Oktober dikenal

sebagai Hari Listrik Nasional.

4.1.2. Profil Perusahaan PT PLN (Persero) Area Pelayanan dan Jaringan Sidoarjo

PT PLN ( PERSERO ) Area Pelayanan dan Jaringan Sidoarjo yang

berkedudukan di Jalan Achmad Yani No. 47 - 49 Sidoarjo, berdiri pada

tahun 1997, sesuai dengan SK Direksi No. 107.K/023/DIR/1996, tanggal

Timur.

Wilayah Kerja PT PLN (Persero) Area Pelayanan dan Jaringan

Sidoarjo meliputi 2 Kabupaten yaitu Kabupaten Sidoarjo dan sebagian

kecil Kabupaten Gresik, ada 27 kecamatan / 228 desa yang kelistrikannya

disupply melalui SUTM 20 KV dari 9 (sembilan) Gardu Induk

masing-masing : Buduran, Babadan, Driyorejo, Kasih Jatim, Balong Bendo, Tarik,

Ngoro, Bangil dan Surabaya Barat.

4.1.3. Fungsi Pokok organisasi Area Pelayanan dan Jaringan Sidoarjo

1. Bagian Pemasaran

a. Menyusun data potensi pasar,rencana penjualan serta perkiraan

pendapatan di daerah kerja AOJ maupun di masing-masing unit

usahanya.

b. Mempersiapkan dan melaksanakan pengembangan usaha baru

sesuai dengan program yang telah di tetapkan.

c. Memonitor dan menganalisa atas pemakaian energi pada

pelanggan-pelanggan potensial (TM/TT).

d. Mengadakan komunikasi dan memberikan pelayanan khusus

kepada pelanggan-pelanggan potensial dalam rangka

meningkatkan loyalitas pelanggan.

e. Melaksanakan pembacaan meter dengan Automatic Meter Reading

(AMR) untuk pelanggan-pelanggan potensial serta meemlihara

2. Bagian Distribusi

a. Menyusun rencana dan melaksanakan pembangunan jaringan

untuk melayani pelanggan dan pengembangan sistem.

b. Menyusun SOP dan mengatur pengoperasian jaringan distribusi.

c. Menyusun rencana pemeliharaan dan melaksanakan pemeliharaan

jaringan distribusi.

d. Mengelola asset jaringan distribusi dan menyusun Data Induk

Jaringan.

e. Membuat data peta jaringan (Mapping) dan memelihara akurasi

data sesuai dengan perkembangan.

f. Mengendalikan dan mengawasi fungsi Alat Pembatas dan

Pengukur (APP) dan menyusun rencana pemeliharaannya.

g. Melaksanakan analisa dan evaluasi susut distribusi serta menyusun

upaya pengendalian.

h. Membina dan mengembangkan Pekerjaan Dalam Keadaan

Bertegangan (PDKB).

i. Menyusun laporan sesuai bidang tugas bagian distribusi.

3. Bagian SDM dan Administrasi

a. Mencatat dan melaksanakan invetarisasi fasilitas kantor serta

menyusun rencana dan melaksanakan pemeliharaan.