PENGARUH LABA DAN ARUS KAS DALAM MEMPREDIKSI

LABA DAN ARUS KAS DI MASA MENDATANG

PADA PERUSAHAAN OTOMOTIF

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh :

LUTFI AGUS RAMADHAN 0013010433/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH LABA DAN ARUS KAS DALAM MEMPREDIKSI

LABA DAN ARUS KAS DI MASA MENDATANG

PADA PERUSAHAAN OTOMOTIF

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

LUTFI AGUS RAMADHAN 0013010433/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

PENGARUH LABA DAN ARUS KAS DALAM MEMPREDIKSI

LABA DAN ARUS KAS DI MASA MENDATANG

PADA PERUSAHAAN OTOMOTIF

DI BURSA EFEK INDONESIA

Yang diajukan

Lutfi Agus Ramadhan 0013010433/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Hj. Sri Hastuti, MSi Tanggal : ………

Mengetahui Pembantu Dekan I

SKRIPSI

PENGARUH LABA DAN ARUS KAS DALAM MEMPREDIKSI

LABA DAN ARUS KAS DI MASA MENDATANG

PADA PERUSAHAAN OTOMOTIF

DI BURSA EFEK INDONESIA

Disusun Oleh :

Lutfi Agus Ramadhan 0013010433/FE/AK Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 21 Juni 2008

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Hj. Sri Hastuti, MSi Drs. Ec. H. E. Achsan, Ak

Sekretaris

Dra. Ec. Hj. Sri Hastuti, Msi

Anggota

Dra. Ec. Anik Yuliati, Maks Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadiratan Allah SWT, dan Junjungan kita

Nabi Besar Muhammad SAW, atas petunjuk serta Hidayah-Nya penulis dapat

menyelesaikan penelitian yang berjudul : “PENGARUH LABA DAN ARUS KAS

DALAM MEMPREDIKSI LABA DAN ARUS KAS DI MASA MENDATANG PADA PERUSAHAAN OTOMOTIF DI BURSA EFEK INDONESIA”. Penelitian

ini disusun untuk memenuhi persyaratan akademik dan untuk memperoleh gelar sarjana

Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Dalam penelitian ini penulis telah banyak mendapat bimbingan, bantuan,

kesempatan serta pengorbanan baik moril maupun materil dari berbagai pihak. Pada

kesempatan ini penulis dengan segala kerendahan hati menyampaikan rasa hormat dan

terima kasih yang sebesar- besarnya kepada :

1. Bapak Mayor Jenderal TNI (Purn.) Drs. H. Warsito, SH, MM, selaku Rektor

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Sjarief Hidayat, Msi, selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Ibu Dra Ec. Hj. Sri Hastuti, Msi selaku Dosen pembimbing yang telah banyak

meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan, pengarahan

dan bantuan selama penyusunan penelitian ini.

ii

5. Segenap Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

6. Segenap staf perpustakaan PT. Bursa Efek Indonesia yang berada di Surabaya

7. Bapak, Ibu (Almarhum), Adik-adik, dan Keluarga Besarku terima kasih atas segala

kasih sayang, do’a, nasehat, dan dukungannya selama mengerjakan skripsi ini,

hingga selesai.

8. Buat orang yang selalu ada dan menemani aku dalam setiap senang dan sedihku

untuk selamanya, Arniaty dan calon buah hatiku tercinta yang telah banyak

memberikan dorongan semangat sehingga dapat terselesaikannya penyusunan

skripsi ini.

9. Kepada seluruh civitas akademika Jurusan Akuntansi yang tidak dapat penulis

sebutkan satu per satu, yang telah membantu penulis dalam memperlancar proses

penulisan skripsi ini.

10.Dan kepada semua pihak yang telah banyak memberi dukungan dan do’anya buat

aku, yang tidak bisa disebutkan satu persatu.

Dalam penelitian ini, penulis menyadari bahwa masih banyak kekurangan dan

jauh dari kesempurnaan, serta apabila dalam penulisan tersebut diatas terdapat hal-hal

yang kurang berkenan, penulis memohon maaf yang sebesar-sebesarnya. Penulis juga

meminta sumbangan kritik dan saran yang membangun karena sangat dibutuhkan untuk

memperbaiki kekurangan yang ada dan semoga penulisan penelitian ini bisa berguna

dan bermanfaat bagi semua pihak.

Surabaya, Juni 2008

57

DAFTAR GAMBAR... viii

ABSTRAKSI ... ix

2.2.1 Analisis Laporan Keuangan... 13

2.2.1.1 Pengertian... 13

2.2.1.2 Tujuan dan Pentingnya Analisis Laporan Keuangan... 15

2.2.1.3 Metode dan Teknik Analisis Laporan Keuangan... 16

2.2.2 Laporan Keuangan... 19

2.2.2.1 Pengertian... 19

2.2.2.2 Tujuan dan Laporan Keuangan ... 21

2.2.2.3 Karakteristik Kualitatif Laporan Keuangan ... 22

2.2.2.4 Sifat dan Keterbatasan Laporan Keuangan... 24

2.2.2.5 Unsur Laporan Keuangan ... 25

2.2.2.6 Jenis Laporan Keuangan ... 25

58

2.2.2.7 Bentuk Laporan Keuangan... 28

2.2.2.8 Pemakai Laporan Keuangan ... 30

2.2.3 Laba ... 32

2.2.3.1 Pengertian Laba... 32

2.2.3.2 Karakteristik Laba ... 33

2.2.3.3 Tujuan Pelaporan Laba ... 35

2.2.3.4 Keunggulan dan Kelemahan Laba ... 36

2.2.3.5 Prediksi Laba... 37

2.2.5 Pengaruh Antara Variabel Laba dan Arus kas Terhadap Variabel Prediksi Laba... 43

2.2.6 Pengaruh Antara Variabel Laba dan Arus kas Terhadap Variabel Prediksi Arus Kas... 44

2.3 Kerangka Pikir ... ... 45

2.4 Hipotesis... ... 47

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 48

3.2 Teknik Penentuan Sampel ... 49

3.3 Teknik Pengumpulan Data ... 52

3.3.1 Jenis Data ... 52

3.3.2 Sumber Data ... 53

3.3.3 Pengumpulan Data... 53

3.4 Teknik Analisis dan Uji Hipotesis ... 54

3.4.1 Uji Normalitas ... 54

3.4.2 Uji Asumsi Klasik ... 54

59

BAB IV HASIL PENELITIAN DAN KESIMPULAN 4.1. Deskripsi Obyek Penelitian ... 60

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia ... 60

4.1.2. Sejarah Singkat Perusahaan Otomotif ... 61

4.2. Deskripsi Hasil Penelitian... 69

4.2.1. Rekapitulasi Data Mengenai Perkembangan Laba Rugi ... 70

4.2.1. Rekapitulasi Data Mengenai Perkembangan Arus Kas... 71

4.3. Teknik Analisis dan Uji Hipotesis ... 72

4.3.1. Hasil Pengujian Hipotesis I ... 72

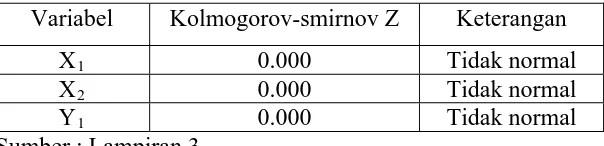

4.3.1.1 Uji Normalitas ... 72

4.3.1.2 Uji Asumsi Klasik ... 73

4.3.1.3 Pengujian Hasil Analisis Analisis Regresi Linear Berganda Sesuai Dengan Asumsi Klasik ... 75

4.3.1.2 Hasil Pengujian dengan Uji F ... 77

4.3.2. Hasil Pengujian Hipotesis II ... 78

4.3.2.1 Uji Normalitas ... 78

4.3.2.2 Uji Asumsi Klasik ... 79

4.3.2.3 Pengujian Hasil Analisis Analisis Regresi Linear Berganda Sesuai Dengan Asumsi Klasik ... 82

4.3.2.4 Hasil Pengujian dengan Uji F ... 83

60

4.4. Pembahasan Hasil Penelitian ... 85 4.4.1. Implikasi Penelitian ... 85 4.4.2. Keterbatasan Penelitian ... 86

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 87 5.2. Saran ... 88

DAFTAR PUSTAKA DAFTAR LAMPIRAN

61

DAFTAR TABEL

Halaman

Tabel 1.1. Perkembangan Laba Rugi dan Arus Kas Operasi Perusahaan

Otomotif periode 2002 - 2006 ... 4

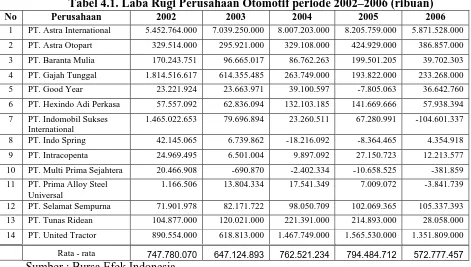

Tabel 4.1. Laba Rugi Perusahaan Otomotif periode 2002 - 2006... 70

Tabel 4.2. Arus Kas Operasi Perusahaan Otomotif periode 2002 - 2006... 71

Tabel 4.3. Normalitas Data Masing-masing Variabel ... 72

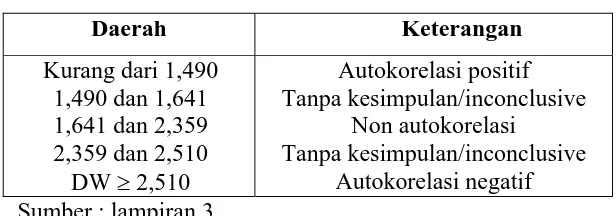

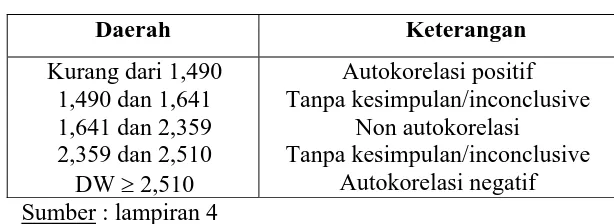

Tabel 4.4. Batas-batas daerah Tets Durbin Watson ... 74

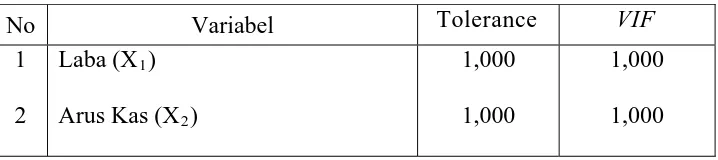

Tabel 4.5. Hasil Pengujian Multikolinieritas ... 74

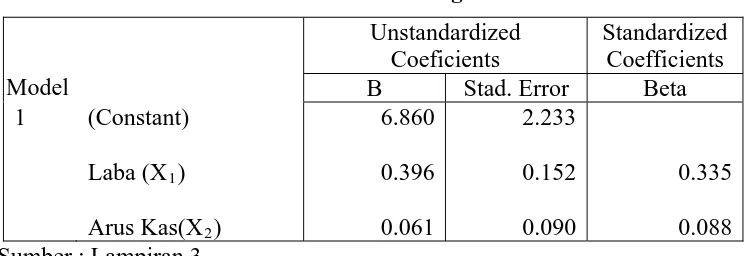

Tabel 4.6. Koefisien Regresi Hipotesis I ... 76

Tabel 4.7. Normalitas Data Masing-masing Variabel ... 79

Tabel 4.8. Batas-batas daerah Tets Durbin Watson ... 80

Tabel 4.9. Hasil Pengujian Multikolinieritas ... 81

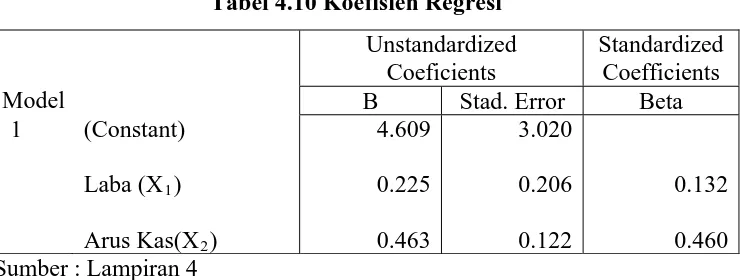

Tabel 4.10. Koefisien Regresi Hipotesis II ... 82

62

DAFTAR GAMBAR

Halaman

Gambar 1. Bagan Kerangka Pikir ... 46

Gambar 2. Kurva Durbin Watson ... 55

63

DAFTAR LAMPIRAN

Lampiran 1. Data Variabel Bebas

Lampiran 2. Data Variabel Terikat

Lampiran 3. Uji Regresi Linier Berganda Hipotesis I

Lampiran 4. Uji Regresi Linier Berganda Hipotesis II

Lampiran 5. Tabel Durbin Watson

PENGARUH LABA DAN ARUS KAS DALAM MEMPREDIKSI LABA DAN ARUS KAS DI MASA MENDATANG

PADA PERUSAHAAN OTOMOTIF DI BURSA EFEK INDONESIA

Lutfi Agus Ramadhan Abstraksi

Suatu organisasi bisnis didirikan dengan tujuan mencari laba yang maksimum (profit oriented) dengan pengorbanan yang minimum, pada prakteknya lingkungan pasar telah terkondisi pada situasi dimana suatu bentuk kompetisi yang tercipta menuntut persaingan antar perusahaan sehingga hal ini memaksa manajemen perusahaan untuk bekerja lebih efektif dan efisien. Kemampuan perusahaan untuk dapat bersaing ditentukan oleh kondisi dan kinerja perusahaan itu sendiri baik jangka panjang maupun jangka pendek, Kinerja perusahaan salah satunya dapat dilihat dari laporan keuangannya. Laporan keuangan merupakan salah satu informasi penting yang digunakan sebagai pengambilan keputusan, sayangnya laporan keuangan ini menyajikan informasi tentang apa yang telah terjadi sehingga timbul kesenjangan kebutuhan informasi dan analisa laporan keuangan digunakan untuk mengatasi kesejangan tersebut. Laporan keuangan laba rugi dan arus kas pada beberapa perusahaan mengalami ketidakstabilan, bahkan ada yang mengalami kerugian hal ini berarti bahwa investor harus berhati-hati dalam menginvestasikan modal sehingga dapat mengurangi resiko yang timbul dari penanaman modal. Sehubungan dengan permasalahan tersebut di atas, maka penelitian ini bertujuan untuk mengetahui apakah laba dan arus kas memiliki pengaruh dalam memprediksi laba di masa mendatang, dan apakah laba dan arus kas memiliki pengaruh dalam memprediksi arus kas di masa mendatang.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa Laporan Keuangan (Laporan Laba Rugi dan Arus Kas) periode 2002-2006 dari Perusahaan Otomotif di Bursa Efek Indonesia. Sampel yang diambil sebanyak 14 perusahaan dari 18 perusahaan otomotif. Data laporan keuangan laba rugi dan arus kas yang digunakan adalah berjumlah 70 laporan keuangan. Sedangkan untuk mengetahui pengaruh laba dan arus kas dalam memprediksi laba di masa mendatang dan pengaruh laba dan arus kas dalam memprediksi arus kas di masa mendatang digunakan uji regresi linier berganda.

Hasil analisis menunjukkan berdasarkan uji hipotesis I didapatkan nilai Fhitung sebesar 3,599 dan dengan taraf signifikan < 0,05. Hal ini berarti bahwa

hipotesis I yang menyatakan bahwa laba dan arus kas memiliki pengaruh dalam memprediksi laba di masa mendatang terbukti kebenarannya. Berdasarkan uji hipotesis II didapatkan nilai Fhitung sebesar 7,835 dan dengan taraf signifikan <

0,05. Hal ini berarti bahwa hipotesis II yang menyatakan bahwa laba dan arus kas memiliki pengaruh dalam memprediksi arus kas di masa mendatang terbukti kebenarannya.

Keywords : Laba, Arus kas, Prediksi Laba, dan Prediksi Arus Kas

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Suatu organisasi bisnis didirikan dengan tujuan mencari laba yang

maksimum (profit oriented) dengan pengorbanan yang minimum, pada

prakteknya lingkungan pasar telah terkondisi pada situasi dimana suatu

bentuk kompetisi yang tercipta menuntut persaingan antar perusahaan

sehingga hal ini memaksa manajemen perusahaan untuk bekerja lebih efektif

dan efisien.

Kemampuan perusahaan untuk dapat bersaing ditentukan oleh

kondisi dan kinerja perusahaan itu sendiri baik jangka panjang maupun

jangka pendek, kinerja perusahaan salah satunya dapat dilihat dari laporan

keuangannya, laporan keuangan dengan kualitas yang baik dapat

menunjukkan kinerja serta perubahan posisi keuangan perusahaan yang

bermanfaat bagi sejumlah besar pemakainya baik pihak eksternal maupun

internal dalam pengambilan keputusan ekonomi. Banyak pihak seperti

investor, kreditor, analis sekuritas dan pihak-pihak lain yang membutuhkan

laporan keuangan sebagai dasar pengambilan keputusan ekonomi. Laporan

keuangan menunjukkan apa yang telah dilakukan oleh manajemen, atau

pertanggungjawaban manajemen atas sumber daya yang dipercayakan

kepadanya. Keputusan ekonomi yang dibuat pengguna laporan keuangan

2

memerlukan evaluasi atas kemampuan perusahaan dalam menghasilkan kas,

waktu serta kepastian dari hasil tersebut. Salah satu fokus utama pelaporan

keuangan adalah informasi mengenai kinerja perusahaan yang disajikan dengan

mengukur laba dan komponennya. Investor, kreditor, dan pihak-pihak lain yang

tertarik dengan penilaian prospek arus kas masuk bersih perusahaan biasanya

tertarik dengan informasi ini. Mereka tertarik pada arus kas masa depan dan

kemampuan perusahaan menghasilkan arus kas, yang mengarahkan pada

informasi tentang laba daripada informasi arus kas secara langsung (Thiono,

2005: 1)

Pasar modal yang berfungsi untuk memindahkan dana dari pihak

yang mempunyai dana ke pihak yang kekurangan dana.(Pramono,1997: 133)

dipandang sebagai salah satu sarana yang efektif untuk mempercepat

pembangunan negara, karena pasar modal menyediakan dana murah bagi

perusahaan yang membutuhkan pembiayaan.

Salah satu bentuk sekuritas yang paling banyak dikenal dan

diperdagangkan di bursa efek adalah saham. Bagi investor, saham merupakan

salah satu pilihan investasi yang cukup likuid karena mudah diperjualbelikan,

disamping menghasilkan pembagian deviden dan capital gain. Walupun

demikian, dalam menjalankan kegiatan investasinya penanam modal

dihadapkan pada serangkaian resiko atau ketidakpastian. Dalam keadaan

semacam ini dikatakan bahwa investor menghadapi resiko dalam investasi

yang dilakukanya. Yang bisa ia lakukan adalah memperkirakan berapa

3

kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang

diharapkan.(Husnan,1998: 47)

Harga saham sebagai indikator nilai perusahaan akan dipengaruhi

oleh berbagai faktor, dimana faktor-faktor tersebut baik secara langsung

maupun tidak langsung akan mempengaruhi harga saham perusahaan.

Faktor-faktor tersebut secara bersama-sama akan membentuk kekuatan pasar yang

akan berpengaruh terhadap transaksi saham perusahaan, sehingga harga

saham perusahaan akan mengalami berbagai kemungkinan baik kenaikan atau

penurunan harga.(Medpress,1998: 63)

Laporan keuangan merupakan salah satu informasi penting yang

digunakan sebagai pengambilan keputusan, sayangnya laporan keuangan ini

menyajikan informasi tentang apa yang telah terjadi sehingga timbul

kesenjangan kebutuhan informasi dan analisa laporan keuangan digunakan

untuk mengatasi kesejangan tersebut. Laporan keuangan yang terdiri dari

angka-angka tersebut merupakan cerminan dari kemampuan dan kinerja

perusahaan yang jauh lebih baik dari sekedar wajah perusahaan yang dapat

menipu.(Medpress,1998: 4) Oleh karena itu untuk menilai prestasi dan

kondisi keuangan suatu perusahaan, seorang analis keuangan memerlukan

ukuran-ukuran tertentu. Ukuran yang seringkali dipergunakan adalah rasio,

yang menunjukan hubungan antara dua data keuangan. Analisa dan

penafsiran berbagai rasio akan memberikan pemahaman yang lebih baik

terhadap prestasi dan kondisi keuangan daripada analisa hanya terhadap data

4

Sejalan dengan teori harapan Victor Vroom (Gibson, dkk,1992:

144), ukuran perusahaan yang berupa rasio-rasio keuangan diharapkan dapat

menjadi suatu informasi yang sangat berguna bagi investor dan para

pengguna laporan keuangan yang lain bagi sebuah keputusan penegasan atau

penarikan kembali sebuah investasi. Pada prinsipnya, setiap perusahaan

menginginkan tercapai laba setiap tahunnya akan tetapi kenyataannya tidak

selamanya perusahaan mendapatkan laba sesuai target, adakalanya

perusahaan mengalami fluktuasi, dimana suatu saat juga akan mengalami

kerugian. Berikut ini adalah perkembangan laba rugi perusahaan Otomotif di

Bursa Efek Indonesia periode 2002 – 2006 (dalam ribuan rupiah), yang

ditabulasikan sebagai berikut :

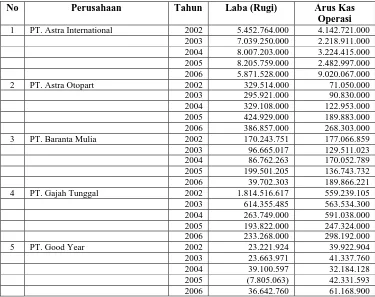

Tabel 1 : Perkembangan Laba Rugi dan Arus Kas Operasi Perusahaan Otomotif di Bursa Efek Indonesia Periode 2002 – 2006.

No Perusahaan Tahun Laba (Rugi) Arus Kas Operasi

1 PT. Astra International 2002 5.452.764.000 4.142.721.000

2003 7.039.250.000 2.218.911.000

2004 8.007.203.000 3.224.415.000

2005 8.205.759.000 2.482.997.000

2006 5.871.528.000 9.020.067.000

2 PT. Astra Otopart 2002 329.514.000 71.050.000

2003 295.921.000 90.830.000

2004 329.108.000 122.953.000

2005 424.929.000 189.883.000

2006 386.857.000 268.303.000

3 PT. Baranta Mulia 2002 170.243.751 177.066.859

2003 96.665.017 129.511.023

2004 86.762.263 170.052.789

2005 199.501.205 136.743.732

2006 39.702.303 189.866.221

4 PT. Gajah Tunggal 2002 1.814.516.617 559.239.105

5

6 PT. Hexindo Adi Perkasa 2002 57.557.092 (1.695.648)

2003 62.836.094 119.053.497

2004 132.103.185 138.045.414

2005 141.669.666 (245..241.892)

2006 57.938.394 122.953.487

7 PT. Indomobil Sukses International 2002 1.465.022.653 (593.975.973)

2003 79.696.894 (616.662.004)

9 PT. Intracopenta 2002 24.969.495 27.157.894

2003 6.501.004 9.876.988

2004 9.897.092 5.896.586

2005 27.150.723 2.897.104

2006 12.213.577 (54.476.324)

10 PT. Multi Prima Sejahtera 2002 20.466.908 (7.551.174)

2003 (690.870) 1.618.367

2004 (2.402.334) 2.690.678

2005 (10.658.525) (7.269.571)

2006 (381.859) (2.591.579)

11 PT. Prima Alloy Steel Universal 2002 1.166.506 6.826.385

2003 13.804.334 20.548.547

2004 17.541.349 51.029.383

2005 7.009.072 34.062.824

2006 (3.841.739) 57.252.571

12 PT. Selamat Sempurna 2002 71.901.978 120.602.494

2003 82.171.722 58.279.424

2004 98.050.709 49.058.716

2005 102.069.365 153.723.622

2006 105.337.393 74.242.454

13 PT. Tunas Ridean 2002 104.877.000 128.445.000

2003 120.021.000 (164.423.000)

2004 221.391.000 (208.581.000)

2005 214.893.000 (316.931.000)

2006 28.058.000 284.614.000

14 PT. United Tractor 2002 890.554.000 775.617.000

2003 618.813.000 968.542.000

2004 1.467.749.000 2.063.081.000

2005 1.565.530.000 1.048.518.000

2006 1.351.809.000 1.721.743.000

Sumber : Bursa Efek Indonesia

Berdasarkan tabel tersebut di atas dapat diketahui mengenai

perkembangan laba dan arus kas dari perusahaan otomotif selama lima tahun

yang menggambarkan bahwa perkembangan laba dan arus kas pada

6

bahwa investor harus berhati-hati dalam menginvestasikan modal sehingga

dapat mengurangi resiko yang timbul dari penanaman modal. Penelitian yang

dilakukan Parawiyati dan Zaki Baridwan (1998), menunjukkan prediktor laba

memberikan pengaruh yang besar dibanding dengan prediktor arus kas

kemampuan prediktor laba dibandingkan dengan prediktor arus kas dalam

memprediksi arus kas satu tahun kedepan. Selain itu penelitian yang lain oleh

Parawiyati, Ambar Waro Hastuti dan Edi Subiyantoro (2000) menunjukkan

bahwa untuk memprediksi perubahan laba dan arus kas dua tahun kedepan

menunjukkan secara bersama-sama variabel informasi keuangan signifikan

Oleh karena itu peneliti tertarik untuk mengadakan penelitian dengan judul

“Pengaruh Laba dan Arus Kas dalam Memprediksi Laba dan Arus Kas Di

Masa Mendatang pada Perusahaan Otomotif di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan uraian dan penjelasan pada latar belakang tersebut

diatas, maka dapat dirumuskan dalam suatu permasalahan dalam penelitian

ini, sebagai berikut :

1. Apakah laba dan arus kas memiliki pengaruh dalam memprediksi laba

dimasa mendatang.

2. Apakah laba dan arus kas memiliki pengaruh dalam memprediksi atus kas

7

1.3. Tujuan Penelitian

Sehubungan dengan permasalahan tersebut di atas, maka penelitian

ini bertujuan untuk :

1. Untuk mengetahui apakah laba dan arus kas memiliki pengaruh dalam

memprediksi laba di masa mendatang.

2. Untuk mengetahui apakah laba dan arus kas memiliki pengaruh dalam

memprediksi arus kas di masa mendatang.

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian diharapkan memberikan manfaat

antara lain :

a. Secara Umum :

1. Analisis Keuangan

Untuk melakukan penganalisaan melalui laporan keuangan perusahaan

yang bersangkutan agar dapat diukur kemampuannya dalam

menghasilkan keuntungan di masa mendatang.

2. Investor

Untuk memberikan informasi tentang kemampuan perusahaan alam

menghasilkan keuangan dan perkembangan perusahaan selanjutnya

8

b. Bagi Universitas :

Penelitian ini diharapkan dapat memberikan sumbangan kepada

Universitas untuk digunakan sebagai referensi bagi penelitian lain yang

akan mengadakan penelitian dengan materi yang berhubungan.

c. Bagi Peneliti:

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

mengenai pengaruh laba dan arus kas dalam memprediksi laba dan arus

9

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh peneliti lain yang

dapat digunakan sebagai bahan masukan serta bahan pengkajian yang

berkaitan dengan masalah yang akan diteliti. Antara lain pernah dilakukan

oleh :

a) Parawiyati dan Zaki Baridwan (1998), dengan jurnal penelitian berjudul

“Kemampuan Laba dan Arus Kas dalam Memprediksi Laba dan

Arus Kas Perusahaan Go Publik di Indonesia”.

1. Perumusan Masalah

a. Apakah laba dan arus kas merupakan prediktor dalam

memprediksi laba dimasa mendatang ?

b. Apakah laba dan arus kas merupakan prediktor dalam

memprediksi arus kas di masa mendatang ?

c. Apakah laba memberikan kemampuan prediksi incremental

terhadap arus kas ?

2. Variabel penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah :

a. Variabel Terikat (Y)

Y1 = Laba

10

Y2 = Arus Kas

b. Variabel Bebas (X)

X1 = Laba

X2 = Arus Kas

3. Hipotesis

a. Diduga prediktor laba lebih baik dalam memprediksi laba dimasa

mendatang, dibandingkan dengan prediktor arus kas dalam

memprediksi laba tersebut.

b. Diduga prediktor laba lebih baik dalam memprediksi arus kas di

masa mendatang, dibandingkan dengan prediktor arus kas dalam

memprediksi arus kas tersebut.

c. Diduga laba memberikan kemampuan prediksi incremental

terhadap arus kas

4. Teknik Analisis dan Uji Hipotesis

Teknik analisis yang digunakan untuk mengolah data adalah regresi

linier. Uji hipotesis menggunakan uji t, koefisien regresi, korelasi

determinasi dan uji f dengan tingkat signifikansi 5%.

5. Kesimpulan

a. Hipotesis pertama, dalam menguji kemampuan prediktor laba

dibandingkan dengan prediktor arus kas dalam memprediksi laba

satu tahun kedepan menunjukkan bahwa kedua prediktor tersebut

11

regresi ditunjukkan bahwa prediktor laba memberikan pengaruh

yang besar dibanding dengan prediktor arus kas.

b. Hipotesis kedua, dalam menguji kemampuan prediktor laba

dibandingkan dengan prediktor arus kas dalam memprediksi arus

kas satu tahun kedepan menunjukkan bahwa kedua prediktor

tersebut adalah signifikan sebagai alat pengubah, melalui nilai

koefisien resgresi yang lebih besar dibanding dengan prediktor

arus kas.

c. Hipotesis ketiga, pengujian kemampuan prediksi incremental

laba terhadap arus kas menunjukkan bahwa melalui nilai

koefisien korelasi diketahui prediktor laba bersih besar

korelasinya dibanding dengan prediktor arus kas dalam

memprediksi arus kas.

b) Parawiyati, Ambar Waro Hastuti dan Edi Subiyantoro (2000), dengan

jurnal penelitian yang berjudul “Penggunaan Informasi Keuangan

untuk Memprediksi Keuntungan Investasi Bagi Investor di Pasar Modal”.

1. Perumusan Masalah :

a) Apakah laba, piutang, persediaan, biaya administrasi dan

penjualan serta ratio laba kotor terhadap penjualan merupakan

prediktor laba dan arus kas di masa mendatang ?

b) Apakah laba beserta variabel bebas lain tersebut memberikan

12

2. Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah :

a) Variabel Terikat (Y)

Y1 = Laba

Y2 = Arus Kas

b) Variabel Bebas (X)

X1 = Laba

X2 = Piutang

X3 = Persediaan

X4 = Biaya Administrasi dan Penjualan

X5 = Ratio Laba Kotor Terhadap Penjualan

X6 = Arus Kas

3. Hipotesis

a) Diduga laba dan variabel informasi keuangan yang dapat

digunakan untuk memprediksi laba atau arus kas lebih dari satu

tahun.

b) Diduga laba dan variabel informasi keuangan yang lain lebih

memiliki kemampuan prediksi incremental terhadap arus kas.

4. Teknik Analisis dan Uji Hipotesis

Teknik yang digunakan untuk mengolah data adalah regresi multiple

dalam korelasi ganda. Uji hipotesis dengan menggunakan uji Fhitung

13

5. Kesimpulan

a) Hipotesis pertama untuk memprediksi perubahan laba dan arus

kas menunjukkan untuk memprediksi satu dan empat tahun

kedepan secara bersamaan variabel informasi keuangan adalah

signifikan sebagai prediktor dengan tingkat keyakinan 5%, 10%

dan 25%. Namun, untuk memprediksi perubahan laba dan arus

kas dua tahun kedepan hasil pengujian menunjukkan secara

bersama-sama variabel informasi keuangan juga signifikan.

b) Hipotesis ke-2, pengujian kemampuan prediksi incremental

variabel informasi keuangan dalam memprediksi arus kas,

menunjukkan untuk satu dan dua tahun kedepan secara

bersama-sama adalah signifikan dengan tingkat keyakinan 5%, 10% dan

25% sebagai prediktor atas arus kas.

2.2. Landasan Teori

2.2.1 Analisis Laporan Keuangan 2.2.1.1 Pengertian

Dalam membuat suatu keputusan rasional yang sesuai dengan

tujuan perusahaan, seorang manajer perusahaan haruslah mempunyai

alat-alat analisis tertentu. Bagi perusahaan sendiri, analisis terhadap keadaan

keuangannya akan membantu dalam perencanaan perusahaan. Setiap

rencana yang baik harus dihubungkan dengan kekuatan dan kelemahan

14

dipahami bila digunakan dengan sebaik-baiknya. Sebaliknya kelemahan –

kelemahan yang ada harus pula diakui bila tindakan – tindakan koreksi

ingin dilakukan.

Analisis laporan keuangan sebenarnya mencari hubungan dari

berbagai proses untuk dapat menginterprestasikan kondisi keuangan dan

hasil operasi perusahaan agar dapat digunakan sebagai alat untuk

pengambilan keputusan.

Awat Napa J (1998:379) mendefinisikan analisis laporan

keuangan sebagai berikut : “Analisis laporan keuangan merupakan suatu

penilaian terhadap kinerja perusahaan pada waktu yang lalu dan

prospeknya di masa mendatang”. Melalui analisis laporan keuangan

diharapkan kita dapat menemukan kekuatan dan kelemahan perusahaan

dengan menggunakan informasi yang terdapat dalam laporan keuangan.

Menurut Lukman Syamsudin (1995:37) “Analisis laporan

keuangan menilai keadaan perusahan di masa lalu, saat ini dan

kemungkinan di masa depan”. Dwi Prastowo (1995:30), mengatakan

analisis laporan keuangan adalah suatu proses keuangn dan hasil operasi

perusahaan pada masa sekarang dan masa lalu dengan tujuan utama untuk

menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi

dan kinerja perusahaan pada masa yang akan datang.

Dari beberapa pendapat ditarik kesimpulan bahwa dengan

menganalisis laporan keuangan akan diperoleh jawaban mengenai masalah

15

kemajuan dan perkembangan perusahaan, dengan mendasarkan pada

posisi keuangan perusahaan yang ada dilaporan keuangan.

2.2.1.2 Tujuan dan Pentingnya Analisis Laporan Keuangan

Menurut Dwi Prastowo (1995:31) tujuan analisis laporan

keuangan sebagai berikut :

a. Sebagai alat screening awal dalam memilih alternatif investasi atau

merger.

b. Sebagai alat forecasting mengenai kondisi dan kinerja keuangan di

masa datang.

c. Sebagai proses diagnosis terhadap masalah-masalah manajemen

operasi dan masalah lainnya.

d. Sebagai alat evaluasi terhadap manajemen

Sedangkan Djahidin (1982:57) berpendapat bahwa tujuan

analisis laporan keuangan dan interprestasinya adalah untuk “Mengadakan

penilaian atas keadaan keuangan dan potensi atau kemajuan suatu

perusahaan dengan mempelajari angka-angka yang terdapat dalam laporan

keuangan dan mencari hubungan sebab akibat

Laporan keuangan merupakan alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil

yang telah dicapai oleh perusahaan yang bersangkutan. Data keuangan

tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila

16

lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung

keputusan yang diambil (Munawir, 1998:31).

Dari uraian di atas maka dapat dicari suatu kesimpulan bahwa

laporan keuangan dapat membantu kinerja masa lalu dan prospeknya di

masa depan. Dan dari hasil analisis laporan keuangan maka dapat

digunakan untuk mendiagnosis tingkat keberhasilan atau kegagalan suatu

perusahaan. Hasil yang kurang baik memerlukan analisis lebih lanjut dan

perbaikan rencana yang akan datang.

2.2.1.3 Metode dan Teknik Analisis Laporan Keuangan

Tujuan dari setiap metode dan teknik analisis adalah untuk

menyederhanakan data sehingga dapat lebih dimengerti dan dapat

digunakan sebagai dasar pengambilan keputusan bagi pihak-pihak yang

berkepentingan.

Ada 2 metode yang digunakan oleh setiap penganalisis laporan

keuangan, yaitu metode analisis horizontal dan metode analisis vertikal :

1. Analisis Horizontal

Adalah analisis dengan mengadalah perbandingan laporan

keuangan untuk beberapa periode atau beberapa saat, sehingga akan

diketahui perkembangannya, metode horizontal ini disebut juga

17

2. Analisis Vertikal

Yaitu apabila laporan keuangan yang dianalisis hanya

meliputi satu periode atau satu saat saja, yaitu dengan

memperbandingkan antara pos yang satu dengan pos yang lainnya

dalam laporan keuangan tersebut, sehingga hanya akan diketahui

keadaan keuangan atau hasil operasi pada saat itu saja. Analisis

vertikal ini disebut juga sebagai metode analisis yang statis karena

kesimpulan yang dapat diperoleh hanya pada periode itu saja tanpa

mengetahui perkembangannya (Munawir, 1998:36).

Teknik analisis yang lazim digunakan dalam analisis laporan

keuanga adalah sebagai berikut :

a. Analisis perbandingan laporan keuangan

Adalah metode dan teknik analisis dengan cara

memperbandingkan laporan keuangan untuk dua periode atau lebih.

b. Trend atau tendensi posisi

Adalah metode dan teknik analisis untuk mengetahui tendensi

dari pada keadaan keuangannya, apakah menunjukkan tendensi tetap,

naik atau bahkan turun.

c. Laporan dengan prosentasi perkomponen atau commonsize statement

Adalah metode analisis untuk mengetahui prosentasi investasi

pada masing-masing aktiva terhadap total aktivanya, juga untuk

mengetahui struktur permodalannya dan komposisi perongkosan yang

18

d. Analisis sumber dan penggunaan modal kerja

Adalah suatu analisis untuk mengetahui sumber-sumber dan

penggunaan modal kerja atau untuk mengetahui sebab-sebab

berubahnya modal kerja dalam periode tertentu.

e. Analisis sumber dan penggunaan kas (cash flow statement analysis)

Adalah suatu analisis untuk mengetahui sebab-sebab

berubahnya jumlah uang kas selama periode tertentu.

f. Analisis rasio

Adalah suatu periode analisis untuk mengetahui hubugan dari

pos-pos tertentu dalam neraca atas laporan laba rugi secara individu

atau kombinasi dari kedua laporan tersebut.

g. Analisis perubahan laba kotor (gross profit analisis)

Adalah suatu metode analisis untuk mengetahui sebab-sebab

perubahan laba kotor suatu periode dengan laba yang budgetkan untuk

periode tersebut.

h. Analisis Breakeven Point

Adalah suatu analisis untuk menentukan tingkat penjualan yang

harus dicapai oleh suatu perusahaan agar tidak menderita kerugian.

Tetapi juga belum memperoleh keuantungan. Dengan analisis ini juga

diketahui tingkat keuntungan atau kerugian untuk berbagai tingkat

19

Untuk pembahasan pada penilaian ini penulis akan menggunakan

metode analisis horizontal, sebab dengan menggunakan metode ini

diharapkan perusahaan dapat mengetahui perkembangan perusahaan

selama beberapa tahun, sedangkan teknik analisis yang digunakan oleh

penulis salah satunya adalah teknik analisis rasio.

2.2.2 Laporan Keuangan 2.2.2.1 Pengertian

Akuntansi memberikan informasi kepada pihak lain yang

berkepentingan untuk mengetahui kinerja ekonomi dan kondisi

perusahaan.

Setelah transaksi dicatat dan diikhtisarkan, maka disiapkan laporan

bagi pemakai. Laporan yang menghasilkan informasi demikian disebut

laporan keuangan. Laporan keuangan yang utama bagi perusahaan

perorangan adalah laporan laporan laba rugi, laporan ekuitas pemilik,

neraca, dan laporan arus kas. (Niswonger, dkk, 1999: 18). Pemakai laporan

keuangan melputi investor sekarang dan investor potensial, karyawan,

pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan,

pemerintah, serta lembaga – lembaganya, dan masyarakat. (SAK, 2004: 2).

Menurut ketentuan SAK (2004 : 4), tujuan laporan keuangan adalah

20

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan yang di susun untuk tujuan ini memenuhi

kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan

keuangan tidak menyadiakan semua informasi yang mungkin

dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena

secara umum menggambarkan pengaruh keuangan dari kejadian di

masa lalu, dan tidak diwajibkan untuk menyediakan informasi non

keuangan..

c. Laporan keuangan juaga menunjukkan apa yang telah dilakukan

manajemen (stewardship), atau pertanggungjawaban manajemen atas

sumber daya yang dipercayakan kepadanya.

Sedangkan menurut Baridwan (1997:17), laporan keuangan

merupakan ringkasan dari suatu proses pencatatan, merupakan suatu

ringkasan dari transaksi keuangan yang terjadi selama tahun buku yang

bersangkutan.

Sedangkan dalam pengantar Akuntansi Manajemen

dikemukakan bahwa : “Laporan (ikhtisar) keuangan adalah laporan

ringkasan dari transaksi-transaksi akuntansi. Laporan ini dapat berlaku

21

Dari beberapa pengertian di atas dapat disimpulkan bahwa

laporan keuangan merupakan hasil akhir dari suatu proses pembukuan

yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang

terjadi selama satu periode akuntansi dan dinyatakan dalam satuan uang.

2.2.2.2 Tujuan dan Laporan Keuangan

Manurut Baridwan (1997:19), tujuan laporan keuangan adalah

sebagai berikut : “Laporan keuangan dibuat oleh manajemen dengan

tujuan untuk mempertanggungjawabkan tugas-tugas yang di bebankan

kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan

dapat juga digunakan untuk memenuhi tujuan lain yaitu sebagai laporan

kepada pihak-pihak di luar perusahaan.

Tujuan umum laporan keuangan tersebut yaitu untuk :

a. Memberikan informasi mengenai sumber-sumber ekonomi dan

kewajiban serta modal perusahaan

b. Memberikan informasi mengenai perubahan dalam sumber-sumber

ekonomi netto (sumber dikurangi kewajiban) suatu perusahaan yang

timbul dari aktivitas-aktivitas usaha dalam rangka memperoleh laba.

c. Memberikan informasi keuangan yang membantu para pemakai

laporan keuangan dalam mengestimasi potensi perusahaan dalam

22

d. Memberikan informasi lainnya mengenai perubahan dalam

sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas

pemebelanjaan dan penanaman

e. Menyediakan informasi lain yang berhubungan dengan laporan

keuangan yang relevan untuk kebutuhan pemakai laporan. (Baridwan,

1997:4)

Menurut Bambang Riyanto (1995:327), laporan finansial

memberikan ikhtisar mengenai keadaan finansial suatu perusahaan, di

mana neraca (balance sheet) mencerminkan nilai aktiva, utang dan model

sendiri pada suatu saat tertentu, dan laporan laba rugi mencerminkan

hasil-hasil yang dicapai selama satu periode tertentu biasanya meliputi periode

satu tahun.

2.2.2.3 Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat

informasi dalm laporan keuangan berguna bagi pemakainya. Terdapat

empat karakteristik kualitatif pokok yaitu, dapat dipahami, relevan,

keandalan dan dapat diperbandingkan. (Baridwan, 1997:21)

a. Dapat di pahami

Karakteristik ini mengandung pengertian bahwa kualitas

penting informasi yang ditampung dalam laporan keuangan adalah

23

b. Relevan

Informasi memiliki kualias relevan kalau dapat mempengaruhi

keputusan ekonomi pemakai dengan membantu mereka mengevaluasi

peristiwa masa lalu, masa kini atau masa depan. Relevansi informasi

dipengaruhi hakekat dan materialitasnya. Materialitasnya sendiri

tergantung pada besarnya pos atau kesalahan yang dinilai sesuai

dengan situasi khusus dari kelalaian dalam mencantumkan (onnision)

atau kesalahan dalam mencatat (misstatement). Karenanya,

materialitasnya lebih merupakan suatu ambang batas atau titik pemisah

dari suatu karakteristik kualitatif pokok yang harus dimiliki agar

informasi dipandang berguna.

c. Keandalan

Informasi memiliki kualitas andal (realible) jika bebas dari

pengertian yang menyesatkan, kesalahan material, dan dapat

diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithful

representation) dari yang seharusnya di sajikan atau yang secara wajar

diharapkan dapat disajikan.

d. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan

perusahaan antar periode untuk mengedentifikasi kecenderungan

(trend) posisi dan kinerja keuangan. Pemakai juga harus dapat

24

mengevaluasi posisi keuangan, kinerja serta perubahan posisi

keuangan secara relatif.

2.2.2.4 Sifat dan Keterbatasan Laporan Keuangan

Dalam Standar Akuntansi Indonesia (Ikatan Akuntansi

Indonesia, 2004:11) secara terpisah menjelaskan tentang sifat dan

keterbatasan laporan keuangan sebagai berikut :

a. Laporan keuangan bersifat sejarah, yang tidak lain merupakan

kejadian-kejadian yang telah lewat, maka terdapat keterbatasan dalam

kegunaannya.

b. Laporan keuangan bersifat umum bukan untuk memenuhi kebutuhan

tiap-tiap pemakai

c. Laporan keuangan itu sebagai hasil dari pemakaian stelsel timbulnya

hak dan kewajiban dalam akuntansi. Dalam proses penyusunannya

tidak lepas dari penaksiran-penaksiran dan

pertimbangan-pertimbangannya

d. Laporan keuangan bersifat konserfatif dalam menghadapi

ketidakpastian, peristiwa-peristiwa yang tidak menguntungkan segera

diperhitungkan kerugiannya : harta, kekayaan bersih dan pendapatan

bersih yang selalu dihitung dalam nilainya yang paling rendah

e. Laporan keuangan lebih menekankan bagaimana keadaan sebenarnya

peristiwa-peristiwa dilihat dari sudut ekonomis dari pada berpegang

25

f. Laporan keuangan menggunakan istilah-istilah, dalam hubungan ini

sering kedapatan istilah-istilah yang umum di pakai dan diberikan

pengertian yang khusus, di lain pihak laporan keuangan mengikuti

perkembangan dunia usaha. (Munawir, 1998:10-11)

2.2.2.5 Unsur Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari transaksi

dan peristiwa lain yang klasifikasikan dalam beberapa kelompok besar

menurut karakteristik ekonomi, yang merupakan unsur laporan keuangan.

Unsur ini dapat diklasifikasikan menjadi unsur yang berkaitan secara

langsung dengan pengukuran posisi laporan keuangan dan unsur yang

berkaitan secara langsung dengan pengukuran kinerja. (Prastowo, 1995:5)

a. Unsur posisi keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi

keuangan adalah aktiva, kewajiban dan ekuitas (yang disajikan pada

laporan keuangan yang disebut neraca)

b. Unsur kinerja perusahaan

Unsur yang berkaitan secara langsung dengan pengukuran kinerja

perusahaan disajikan dalam laporan keuangan yang disebut laporan

rugi-laba. Penghasilan lebih (laba) sering kali digunakan sebagai

ukuran kinerja atau sebagai dasar bagi ukuran lainnya, misalnya return

of investment atau earning pershare. Unsur yang langsung berkaitan

dengan pengukuran penghasilan bersih ini adalah penghasilan (income)

26

2.2.2.6 Jenis Laporan Keuangan

Menurut PSAK No. 1 (2004 : 1.3), laporan keuangan yang lengkap

terdiri dari komponen – komponen berikut ini :

a. Neraca

b. Laporan Laba Rugi

c. Laporan perubahan ekuitas

d. Laporan arus kas, dan

e. Catatan atas laporan keuangan

Penjelasan dari masing – masing komponen tersebut di atas adalah sebagai

berikut:

a. Neraca

Neraca melaporkan jumlah aktiva, kewajiban, dan ekuitas

pemilik. (Warren, 2005 : 27).

Neraca memberikan informasi mengenai sifat dan jumlah

investasi dalam sumber daya perusahaan, kewajiban kepada kreditor

perusahaan, dan ekuitas pemilik dalam sumberdaya bersih perusahaan.

Neraca dapat digunakan untuk menilai risiko perusahaan dan

arus kas masa depan. (Kieso, 2002 : 216).

b. Laporan Laba Rugi

Laporan Laba Rugi melaporkan pendapatan dan beban selama

periode waktu tertentu berdasarkan konsep penandingan atau

pengaitan. Laporan laba rugi juga melaporkan kelebihan pendapatan

27

Perhitungan laba rugi adalah laporan yang mengukur

keberhasilan operasi perusahaan untuk suatu periode waktu tertentu.

Masyarakat bisnis dan investasi mengguankan laporan ini untuk

menetukan prifitabilitas, nilai investasi, dan kelayakan kredit. (Kieso,

1995 : 177).

c. Laporan perubahan ekuitas

Menurut Warren (2005 : 25), laporan ekuitas pemilik

melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu.

Laporan tersebut dipersiapkan setelah laporan laba rugi, karena laba

bersih atau rugi bersih periode berjalan harus dilaporakan dalam

laporan ini. Tiga jenis transakasi yang mempengaruhi ekuitas pemilik

adalah:

1. Investasi awal

2. Pendapatan dan beban

3. Penarikan oleh pemilik.

d. Laporan arus kas

Tujuan laporan arus kas adalah memberikan informasi yang

relevan megenai penerimaan dan pembayaran kas dari suatu

perusahaan selama satu periode. (Kieso, 1995 : 279).

Laporan arus kas terdiri dari tiga bagian: (1) Aktivitas operasi,

28

e. Catatan atas laporan keuangan

Catatan atas laporan keuangan harus disajikan secara

sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus

kas harus berkaitan dengan informasi yang terdapat dalam catatan atas

laporan keuangan. Catatan atas laporan keuangan mengungkapkan:

1. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa

dan transaksi yang penting.

2. Inforamsi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keungan tetapi tidak disajikan di neraca, laporan laba rugi, laporan

arus kas, dan laporan perusahaan ekuitas.

3. Informasi tambahan yang disajikan dalam laporan keuangan tetapi

diperlukan dalam rangka penyajian secara wajar.

Catatan atas laporan keuangan meliputi penjelasan naratif atau

rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan

arus kas, dan laporan perubahan ekuitas serta tambahan seperti

kewajiban kontinjensi dan komitmen. (SAK, 2004 : 118).

2.2.2.7 Bentuk Laporan Keuangan a. Neraca

Menurut Zaki Baridwan (1997:28-29), bahwa Neraca dapat disusun

29

1. Bentuk Rekening T

2. Bentuk Laporan

b. Laporan Laba - Rugi

Menurut Zaki Baridwan (1997:35-36), Laporan Laba – Rugi dapat

disusun dalam 2 bentuk sebagai berikut :

1. Multiple Step (bertahan)

Adalah bentuk Laporan Rugi Laba dimana dilakukan beberapa

pengelompokkan terhadap pendapatan-pendapatan dan biaya-biaya

yang disusun dalam urutan-uratan tertentu.

2. Single Step

Adalah dimana dalam bentuk ini tidak dilakukan pengelompokkan

pendapatan dan biaya ke dalam kelompok-kelompok usaha dan

diluar usaha

c. Laporan Perubahan Modal d. Laporan Arus Kas

Untuk menyajikan laporan arus kas ini dapat digunakan 2 metode

(PSAK no.2:24), yaitu :

1. Metode Langsung

Dalam metode ini pelaporan arus kas dilakukan dengan cara

melaporkan kelompok-kelompok penerima kas dan pengeluaran

kas dari kegiatan operasi secara lengkap, tanpa melihat rugi laba

30

2. Metode Tidak Langsung

Dalam metode ini penyajian dimulai dari laba rugi bersih dan

selanjutnya disesuaikan dengan penambahan atau mengurangi

perubahan dalam pos-pos yang mempengaruhi kegiatan

operasional seperti : Penyusutan, naik turun pos aktiva lancar dan

utang lancar.

2.2.2.8 Pemakai Laporan Keuangan

Laporan keuangan mengandung informasi untuk berbagai

pihak pemakai laporan keuangan dan kebutuhan informasinya secara

terperinci dijelaskan sebagai berikut :

a. Investor, penanaman modal beresiko dan penasehat mereka

berkepentingan dengan resiko yang melekat serta hasil pengembangan

investasi yang mereka lakukan, juga informasi yang membantu

mereka untuk menentukan apakah harus membeli, menahan, atau

menjual investasi tersebut. Pemegang saham juga tertarik pada

informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan untuk membayar deviden.

b. Karyawan, karyawan dan kelompok-kelompok yang mewakili mereka

tertarik pada investor mengenal stabilitas dan probabilitas perusahaan

serta investor yang memungkinkan mereka untuk menilai perusahaan

31

c. Pemberi pinjaman, mereka tertarik dengan investor keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman beserta

bunganya dibayar pada saat jatuh tempo

d. Pemasok dan kreditur usaha lainnya, mereka tertarik dengan investasi

yang memungkinkan mereka untuk memutuskan apakah jumlah yang

hutang akan dibayar pada saat jatuh tempo. Kreditur usaha

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek dapa memberi pinjaman kecuali kalau sebagai pelanggan

utama mereka tergantung pada kelangsungan hidup perusahaan

e. Pelanggan, mereka berkepentingan dengan investasi mengenai

kelangsungan hidup, terutama kalau mereka terlibat dalam perjanjian

jangka panjang dengan, atau tergantung pada perusahaan

f. Pemerintah, pemerintah dan lembaga yang ada dibawah kekuasannya

berkepentingan dengan alokasi sumber daya dan karena itu

kepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan

investasi untuk mengatur aktivitas perusahaan, menetapkan

kebijaksanaan pajan dan sebagai dasar untuk menyusun statistik

pendapatan nasional dan pendapatan lainnya.

g. Masyarakat, perusahaan mempengaruhi anggota masyarakat dengan

berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi

pada perekonomian nasional, termasuk jumlah orang yang

dipekerjakan dan perlindungan kepada penanam modal domestik.

32

investasi kecenderungan dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya. (Ikatan Akuntansi Indonesia,

2004:2.)

2.2.3 LABA

2.2.3.1 Pengertian Laba

Salah satu dari komponen keuangan yang seringkali menjadi

perhatian pemegang saham dan calon investor adalah laporan laba rugi.

Laporan ini mengukur keberhasilan kegiatan usaha perusahaan selama satu

periode tertentu. Para pelaku bisnis menggunakan laporan ini untuk

menentukan profitabilitas, nilai investasi dan kemampuan membayar

hutang. Laporan laba rugi juga membantu pengguna laporan keuangan

memprediksi arus kas dimasa mendatang.

Menurut Zaki Baridwan (1997:31) laba adalah kenaikan modal

(aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang

jarang terjadi dari suatu badan usaha dan dari semua transaksi atau

kejadian lain yang mempengaruhi badan usaha selam suatu periode kecuali

yang timbul dari pendapatan (revenue) atau investasi oleh pemilik.

Contohnya adalah laba yang timbul dari penjualan aktiva tetap.

Dari pengertian di atas dapat disimpulkan bahwa laba adalah

selisih lebih pendapatan atas biaya-biaya yang dibebankan dan yang

33

Dari sudut pandang akuntansi yang dimaksud dengan laba ini

adalah perbedaan antar revenue yang direalisasikan yang timbul dari

transaksi pada periode tertentu dihadapkan pada biaya-biaya yang

dikeluarkan pada periode tertentu.

2.2.3.2 Karakteristik Laba

Dalam konsep laba akuntasi Belkouni (Anis dan Ghozali,

2001:302) menyebutkan bahwa laba akuntansi memiliki lima karakteristik

sebagai berikut :

1. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal

dari penjualan barang atau jasa.

2. Laba akuntansi didasarkan pada postulat periodisasi dan mengacu pada

kinerja perusahaan selama satu periode tertentu.

3. Laba akuntansi didasarkan pada prinsip pendapatan yang memerlukan

pemahaman khusus tentang definisi, pengukuran dan pengakuan

pendapatan.

4. Laba akuntansi memerlukan pengukuran tentang biaya (expense)

dalam bentuk cost historis.

5. Laba akuntansi menghendaki adanya penandiingan (matching) antara

pendapatan dengan biaya yang relevan dan berkaitan dengan

34

Laba umumnya dipandang sebagai suatu dasar bagi perpajakan,

determinan pada kebijakan pembayaran dividen, pedoman investasi dan

pengambilan keputusan dan unsur prediksi :

a. Laba adalah dasar bagi perpajakan dan pembagian kembali kekayaan

dikalangan pribadi. Suatu jenis laba, yang dikenal sebagai laba kena

pajak, dihitung sesuai dengan aturan-aturan yang ditentukan oleh dinas

perpajakan pemerintah.

b. Laba dianggap sebagai pedoman bagi kebijakan diveiden dan

penahanan laba suatu perusahaan. Laba itu diakui sebagai suatu

indikator dan jumlah maksimum yang harus dibagikan sebagai dividen

dan ditahan untuk perluasan atau diinvestasikan kembali di dalam

perusahaan.

c. Laba pada umumnya dipandang sebagai suatu investasi dan pedoman

pengambilan keputusan. Telah umum dihipotesiskan bahwa para

investor berusaha untuk memaksimalkan pengembalian atas modal

yang diinvestasikan, yang sepadan dengan tingkat resiko yang dapat

diterima.

d. Laba dipandang sebagai suatu perantara prediktif yang membantu

dalam peramalan laba mendatang dan peristiwa ekonomi yang akan

datang. Nyatanya, nilai laba dimasa lalu, yang didasarkan pada biaya

historis dan nilai terjalin, terbukti berguna dalam meramalkan nilai

mendatang dari kedua versi laba. Laba terdiri dari hasil operasional,

35

kerugian luar biasa, dimana jumlah keseluruhannya sama dengan laba

bersih.

e. Laba dianggap sebagai suatu ukuran efisiensi. Laba adalah suatu

ukuran kepengurusan manajemen atas sumber daya suatu kesatuan dan

ukuran efisiensi manajemen dalam menjalankan usaha suatu

perusahaan.

Kesimpulan, laba memegang peranan dalam berbagai bidang

tetapi kegunaannya dipengaruhi oleh sejumlah keterbatasan.

2.2.3.3 Tujuan Pelaporan Laba

Menurut Zaki Baridwan (1997:34), tujuan pelaporan laba adalah

untuk memberikan informasi kepada mereka yang menaruh minat terhadap

laporan keuangan tetapi kita harus memperinci tujuan-tujuan tertentu

sebelum kita bisa memperoleh pengertian tentang laba. Salah satu dari

tujuan dasar mengasumsi bahwa yang paling penting bagi semua pemakai

laporan adalah kebutuhan untuk membedakan invested capital dan income,

perbedaan antara stock dan flows sebagai dari proses deskriptifnya

akuntansi.

Tujuan yang lebih khusus meliputi pemakaian efisiensi

manajemen, pemakai angka-angka historical income untuk membantu

meramalkan masa depan perusahaan atau dividen diwaktu yang akan

datang dan pemakaian laba sebagai ukuran keberhasilan dan pedoman

36

2.2.3.4 Keunggulan Dan Kelemahan Laba

Adapun keunggulan laba menurut Belkoui (Anis dan Ghozali,

2001:303) :

1. Laba akuntansi teruji dalam sejarah dimana pemakai laporan keuangan

masih mempercayai bahwa laba akuntansi masih bermanfaat untuk

membantu pengambilan keputusan ekonomi.

2. Laba akuntansi diukur dan dilaporkan secara obyektif dapat diuji

kebenarannya karena didasarkan pada transaksi / fakta aktual, yang

didukung bukti objektif.

3. Atas dasar prinsip realisasi dalam mengikuti pendapatan, laba

akuntansi memenuhi kriteria konservatisme. Artinya, akuntansi tidak

mengakui perubahan nilai tetapi hanya mengakui untung yang

direalisasi.

4. Laba akuntansi dipandang bermanfaat untuk tujuan pengendalian

terutama pertanggungjawaban manajemen.

Kelemahan dari laba akuntansi adalah :

a. Laba akuntansi gagal mengakui kenaikan nilai aktiva yang belum

direalisasi dalam suatu periode karena prinsip cost hsitoris dan prinsip

realisasi.

b. Laba akuntansi yang didasarkan pada cost historis mempersulit

perbandingan laporan keuangan karena adanya perbedaan metode

37

c. Laba akuntansi yang didasarkan prinsip realisasi, cost historis, dan

konservatisme dapatt menghasilkan data yang menyesatkan dan tidak

relevan.

2.2.3.5 Prediksi Laba

Informasi posisi keuangan dan kinerja laba dimasa lalu sering

kali digunakan sebagai dasar untuk memprediksi posisi keuangan dan

kinerja masa depan dan hal-hal lain yang langsung menarik perhatian

pemakai. Seperti pembayaran dividen dan upah, pergerakan harga

sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya

ketika jatuh tempo. Untuk memiliki nilai prediktif, informasi tidak perlu

harus dalam bentuk ramalan eksplisit. Namun demikian kemampuan

laporan keuangan untuk membuat prediksi dapat ditingkatkan dengan

menampilkan informasi tentang transaksi dan peristiwa masa lalu.

Misalnya, nilai prediktif laporan laba rugi dapat ditingkatkan kalau

pos-pos penghasilan atau beban yang tidak bisa, abnormal dan jarang terjadi

diungkapkan secara terpisah. (IAI, 2004:5)

2.2.4 Arus Kas

2.2.4.1 Pengertian Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi para

pemakai laporan keuangan sebagai dasar untuk menilai kemampuan

perusahaan untuk menghasilkan kas dan setara kas dan menilai kebutuhan

38

Menurut PSAK (2004:2.2) arus kas adalah arus kas masuk dan

arus kas keluar atau setara kas. Setara kas adalah investasi yang sifatnya

sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas

dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang

signifikan.

Dari pengertian di atas, dapat disimpulkan bahwa arus kas adalah

daftar yang memuat angka-angka atau nilai arus kas masuk dan arus keluar

kas atau kas dari kegiatan operasional perusahaan yang diterbitkan setiap

tahun.

Informasi yang disediakan dalam daftar arus kas, bila dipakai

dengan pengungkapan dan informasi yang berkaitan dengan laporan

keuangan yang lain, harus dapat membantu para penanaman modal,

kreditur dan pihak lainnya untuk: (Keiso, 1995: 123)

a. Menetapkan kemampuan badan usaha dalam menghasilkan arus kas

bersih yang positif di masa yang akan datang.

b. Menentukan kemampuan badan usaha dalam memenuhi kewajibannya,

membayar dividen dan kebutuhan pembelanjaan ekstern.

c. Menetapkan alasan perbedaan antara laba bersih dan

penerimaan/pembayaran kas yang berkaitan.

d. Menentukan pengaruh terhadap posisi keuangan badan usaha, baik

transaksi kasnya maupun investasi non kas dan transaksi pembelanjaan

39

2.2.4.2 Tujuan Arus Kas

Laporan atas kas disusun dengan tujuan memberikan informasi

historis mengenai perubahan kas dan setara kas dari suatu perusahaan

dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi,

investasi, dan pendanaan selama periode akuntansi tertentu. Dengan

demikian tujuan utama laporan arus kas adalah untuk memberikan kepada

para pengguna informasi tentang posisi kas perusahaan berubah selama

periode akuntansi. Selain itu laporan ini juga menunjukkan efek aktivitas

dan pendanaan. (Prastowo, 1995: 118).

Menurut Tuanakotta (1982: 221) salah satu tujuan utama dari

pelaporan arus kas adalah memberikan informasi yang akan:

1. Membantu investor atau kreditur meramalkan jumlah kas yang

mungkin mereka terima dalam bentuk dividen, bunga dan pembayaran

kembali utang pokok;

2. Membantu mereka yang mengevaluasi resiko yang mungkin terjadi.

Evaluasi mengenai arus kas di kemudian hari dan resiko yang dihadapi

oleh investor dan kreditur sangatlah relevan dan kedua hal ini

merupakan informasi dasar bagi penentuan present value.

2.2.4.3 Kegunaan Arus Kas

Menurut Sofyan (1998: 257) arus kas mempunyai beberapa

kegunaan dan dengan melakukan analisis arus kas, kita dapat mengetahui:

1. Kemampuan perusahaan untuk merencanakan dan mengontrol arus kas

40

2. Kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih

perusahaan, termasuk membayar dividen di masa yang akan datang.

3. Informasi bagi investor, kreditor, memproyeksikan return dari sumber

kekayaan perusahaan.

4. Kemampuan perusahaan untuk memasukkan kas ke perusahaan di

masa yang akan datang.

5. Alasan perbedaan antara laba bersih dibandingkan dengan penerimaan

dan pengeluaran kas.

6. Pengaruh investor baik kas maupun bukan kas dan transaksi lainnya

terhadap posisi keuangan perusahaan selama satu periode tertentu.

2.2.4.4 Klasifikasi Arus Kas

Selain itu sebagaimana ditentukan oleh IAI dan PSAK No. 2

(2.4) bahwa "Laporan arus kas harus melaporkan arus kas selama periode

tertentu dan diklasifikasikan menurut 3 aktivitas, yaitu:

a. Aktivitas Operasi

Yaitu arus kas yang berasal dari aktivitas penghasil utama pendanaan

perusahaan atau transaksi yang masuk ke dalam atau keluar dari dalam

penentuan laba bersih.

b. Aktivitas Investasi

Yaitu mencerminkan penerimaan dan pengeluaran kas sehubungan

dengan sumber daya yang bertujuan untuk menghasilkan pendapatan

dan arus kas masa depan dan pada umumnya melibatkan aktiva jangka

41

c. Aktivitas Pendanaan

Yaitu melibatkan pos-pos kewajiban dan ekuitas pemilik meliputi

mendapat/mengembalikan kepada kreditur dan sebagainya.

Dari ketiga kelompok arus kas di atas, arus kas dari kegiatan

operasi merupakan komponen terpenting dalam menilai kinerja badan

usaha saat ini dan dimasa mendatang.

2.2.4.5 Prediksi Arus Kas

Jumlah arus kas yang berasal dari aktivitas operasi merupakan

indikator yang menentukan apakah dari operasinya perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar dividen dan melakukan

investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Informasi mengenai unsur tertentu arus kas historis bersama dengan

informasi lain berguna dalam memprediksi arus kas operasi masa depan.

(SAK, 2004: 2.3).

Menurut Tuanakotta (1982: 233), dalam membuat prediksi

tentang arus kas di kemudian hari, langkah pertama yang penting adalah

mengklasifikasikan informasi arus kas historis sesuai dengan ciri-cirinya.

Kesukaran yang timbul dalam penggunaan informasi arus kas

adalah adanya transaksi-transaksi penting yang dilakukan tanpa melalui

kas. Contoh, aktiva tetap diperoleh dengan hutang jangka panjang atau

pengeluaran saham dalam hal-hal seperti ini perlu adanya informasi

42

berbeda dari arus kas di masa yang lalu. Informasi tambahan juga

diperlukan sehubungan dengan adanya kontrak-kontrak atau

perikatan-perikatan baru yang membawa akibat terhadap arus kas seperti: lease

jangka panjang, commitment untuk dana pensiunan, dan lain-lain.

Menurut Husnan (1996: 137), masalah dalam penaksiran arus kas

bukan hanya menyangkut akuntansi taksiran, tetapi juga perlu dipahami

arus kas yang relevan perdefinisi, karena taksiran menyangkut masa yang

akan datang. Maka akan selalu terbuka peluang untuk melakukan

kesalahan. Kesalahan mungkin tidak disengaja dilakukan tetapi mungkin

juga disengaja dilakukan. Untuk menaksir arus kas yang relevan perlu

diperhatikan hal-hal sebagai berikut:

1. Taksiran arus kas dasar setelah pajak. Perhatikan bahwa yang

dinikmati oleh pemilik perusahaan adalah kas masuk bersih setelah

pajak.

2. Taksiran arus kas atas dasar incremental atau selisih. Rencana

peluncuran produk baru mungkin akan mengakibatkan pengurangan

penjualan produk lama (kanibalisme), lebih-lebih kalau produk

tersebut ternyata mempunyai pasar yang sama.

3. Taksiran arus kas yang timbul karena keputusan investasi.

4. Jangan masukkan sunk cost (biaya yang telah terjadi sehingga tidak

43

Seringkali kita menaksir arus kas dipergunakan taksiran laba rugi

sesuai dengan prinsip akuntansi, dan kemudian merubahnya menjadi

taksiran atas dasar arus kas.

2.2.5. Pengaruh Antara Variabel Laba (X1) dan Arus Kas (X2) Terhadap Variabel Prediksi Laba (Y1)

Kinerja suatu perusahaan merupakan hasil dari serangkaian

proses dengan pengorbanan berbagai sumber daya. Adapun salah satu

parameter kinerja tersebut adalah laba. Pentingnya informasi laba secara

tegas telah disebutkan dalam (SFAC) No. 1, bahwa selain untuk menilai

kinerja manajemen, juga membantu mengestimasi kemampuan laba yang

representatif, serta untuk menaksir resiko dalam investasi atau kredit.

Menurut Zaki Baridwan (1997:31) laba adalah kenaikan modal

(aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang

jarang terjadi dari suatu badan usaha dan dari semua transaksi atau

kejadian lain yang mempengaruhi badan usaha selam suatu periode kecuali

yang timbul dari pendapatan (revenue) atau investasi oleh pemilik.

Dalam penelitian ini pengaruh antara variabel laba (X1) dan arus

kas (X2) terhadap variabel prediksi laba (Y1) ditunjukkan dengan hasil

penelitian Ball dan Watts dalam Baridwan (1998:4) melalui dua pengujian

statistik yang dilakukan, dan hasil penelitiannya menunjukkan bahwa laba

memiliki potensi sebagai alat prediktor. Artinya seri waktu laba periode

yang terdahulu memiliki kecenderungan mengalami perubahan terhadap

44

2.2.6. Pengaruh Antara Variabel Laba (X1) dan Arus Kas (X2) Terhadap Variabel Prediksi Arus Kas (Y2)

Dalam proses pengambilan keputusan ekonomi, para pemakai

perlu melakukan evaluasi terhadap kemampuan perusahaan dalam

menghasilkan kas dan setara kas serta kepastian perolehannya.

Jumlah arus kas yang berasal dari aktivitas operasi merupakan

indikator yang menentukan apakah dari operasinya perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar dividen dan melakukan

investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Menurut PSAK (2004:2.2) arus kas adalah arus kas masuk dan

arus kas keluar atau setara kas. Setara kas adalah investasi yang sifatnya

sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas

dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang

signifikan.

Pengaruh antara variabel laba (X1) dan arus kas (X2) terhadap

variabel prediksi arus kas (Y2) ditunjukkan dengan hasil penelitian

Catherine A. Finger dalam Baridwan (1998:6) bahwa arus kas adalah

prediktor yang lebih baik atas arus kas dalam periode prediksi jangka

pendek (1-2 tahun) dibandingkan prediktor laba atas arus kas. Laba itu

45

signifikan dari arus kas untuk sebagian besar perusahaan. Hasil penelitian

juga menunjukkan bahwa laba membantu memprediksi laba dan arus kas.

2.3. Kerangka Pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah

dijelaskan di atas, sehingga dapat diambil premis-premis yang kemudian

dari premis tersebut dapat dijadikan dasar dalam mengemukakan hipotesis,

maka premis-premis tersebut adalah sebagai berikut :

Premis 1:

Proses menghasilkan laba akuntansi menunjukkan proses menghasilkan arus

kas, sehingga hubungan tersebut memiliki pengaruh terhadap perubahan

harga sama dihubungkan dengan laba yang diharapkan.

Sumber: Parawiyati, Ambar Woro dan Edi S. (2000).

Premis 2:

Arus kas adalah predictor yang lebih baik atas arus kas dalam periode

prediksi jangka pendek (1- 2 tahun) dibanding predictor laba atau arus kas.

Sumber: Parawiyati dan Baridwan (1998)

Premis 3:

Laba merupakan alat predictor yang paling baik untuk memprediksi laba dan

arus kas satu tahun ke depan.