ANALISIS IMPLEMENTASI JUST IN TIME TERHADAP

PENINGKATAN PRODUKTIVITAS PERUSAHAAN “X”

(Studi Kasus Pada Perusahaan Di Kabupaten Sidoarjo-Jawa Timur)

SKRIPSI

Oleh : Setyo Esti Ningrum 0613010085/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

ANALISIS IMPLEMENTASI JUST IN TIME TERHADAP

PENINGKATAN PRODUKTIVITAS PERUSAHAAN “X”

(Studi Kasus Pada Perusahaan Di Kabupaten Sidoarjo-Jawa Timur)

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh : Setyo Esti Ningrum 0613010085/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

ANALISIS IMPLEMENTASI JUST IN TIME TERHADAP

PENINGKATAN PRODUKTIVITAS PERUSAHAAN “X”

(Studi Kasus Pada Perusahaan Di Kabupaten Sidoarjo-Jawa Timur) yang diajukan

Setyo Esti Ningrum 0613010085/FE/EA

Telah dipertahankan dihadapan dan diterima oleh tim penguji skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur pada tanggal 11 Juni 2010

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Sari Andayani, M.Aks. Drs. Ec. Saiful Anwar, MSi Sekretaris

Dra. Ec. Sari Andayani, M.Aks.

Anggota

Dra. Erry Andhaniwati,M.Aks, Ak

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Salam Sejahtera,

Puji dan syukur kehadirat Tuhan yang Maha Esa atas segala berkat yang diberikan, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “ANALISIS IMPLEMENTASI JUST IN TIME TERHADAP PENINGKATAN PRODUKTIVITAS PERUSAHAAN PADA PT. “X” (Studi Kasus Pada Perusahaan Di Kabupaten Sidoarjo – Jawa Timur)”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran serta dorongan moril baik langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan kali ini penulis menyampaikan rasa hormat dan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. H.R. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas

3. Bapak Drs. Ec. Saiful Anwar,Msi selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur. 4. Ibu Dr. Sri Trisnaningsih, SE, Msi selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

5. Ibu Dra. Ec. Sari Andayani, MAks selaku Dosen Pembimbing yang

telah memberikan waktu, tenaga dan pikiran dalam membimbing skripsi ini.

6. Para Dosen yang telah memberikan banyak bekal ilmu pengetuhuan

dan suri tauladan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

7. Staf perpustakaan Universitas Pembangunan Nasional ”Veteran”

Jawa Timur yang telah memberikan bantuan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan skripsi ini.

8. Perusahaan ”X” yang telah memberikan bantuan dalam perolehan data yang berkaitan dengan penulisan skripsi ini.

9. Ema Reineldis Tungary yang selalu memberikan dukungan baik dukungan materi maupun spritual. Dan untuk Cc Lily Ika Loesita yang sudah membantu dalam memberikan dukungan selama ini. 10. Sahabat-sahabatku yang sudah memberikan dukungan, yaitu Vivi,

kindness, support, and attention that you’ve given to me. That will always be an unforgetable memory.”

11. Buat Anggara Yudha Handhika yang telah membantu selama ini

dengan memberikan dukungan selama ini.

12. Untuk semua orang yang turut membantu dalam penyelesaian skripsi

ini yang tidak dapat disebutkan satu persatu

Semoga Tuhan senantiasa memberikan limpahan berkat kepada semua pihak yang telah membantu penulis.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal tersebut sangat membantu menghaturkan pada kesempurnaan skripsi ini.

Surabaya, Juni 2010

DAFTAR ISI

HALAMAN

Kata Pengantar……….. i

Daftar Isi………. iv

Daftar Gambar……… ix

Daftar Tabel………... x

Daftar Lampiran……… xiii

Abstraksi………. xiv

Bab I PENDAHULUAN 1.1. Latar Belakang Masalah……… 1

1.2. Fokus Penelitian………... 10

1.3. Rumusan Masalah……… 11

1.4. Tujuan Penelitian……… 12

1.5. Manfaat Penelitian……… 12

Bab II KAJIAN TEORI 2.1. Hasil-hasil Penelitian Terdahulu………... 14

2.2.2.1. Pengertian Just – In – Time………... 20 2.2.2.2. Tujuan Just – In – Time……… 21 2.2.2.3. Manfaat Just – In – Time……….. 22 2.2.2.4. Sasaran Pelaksanaan Just – In – Time……... 23 2.2.2.5. Elemen Just – In – Time……… 27 2.2.2.6. Persyaratan Just – In – Time………. 29 2.2.2.7. Prinsip Kunci Just – In – Time……….. 34 2.2.2.8. Langkah-langkah Implementasi

Just – In – Time……… 40 2.2.3. Tinjauan Mengenai Produktivitas

2.2.3.1. Peranan dan Pentingnya Produktivitas……..43 2.2.3.2. Pengertian Produktivitas………... 43 2.2.3.3. Konsep Dasar Sistem Produksi……… 45 2.2.3.4. Konsep Dasar Sistem Produktivitas……….. 47 2.2.3.5. Pengukuran Produktivitas………. 49 2.2.3.6. Evaluasi Produktivitas……….. 55 2.2.3.7. Peningkatan Produktivitas……… 57 2.2.4. Hubungan Antara Just – In – Time,

Produktivitas, Kualitas Produk, dan

Bab III METODE PENELITIAN

3.1. Jenis Penelitian………..66

3.2. Alasan Ketertarikan Peneliti………. 68

3.3. Informan……… 69

3.4. Lokus……… 70

3.5. Teknik Penentuan Sampel………. 71

3.6. Teknik Pengumpulan Data 3.6.1. Jenis Data………... 72

3.6.2. Sumber Data………... 73

3.6.3. Pengumpulan Data………. 74

3.7. Teknik Analisis………. 76

3.8. Pengujian Kredibilitas Data……….. 77

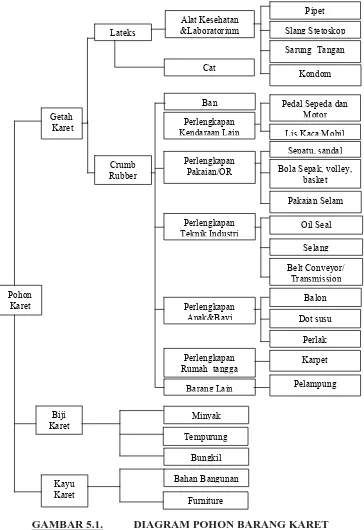

BAB IV DESKRIPSI OBYEK PENELITIAN 4.1. Industri Karet di Indonesia………... 84

4.2. Sejarah Industri Karet PT. “X” 4.2.1. Sejarah Singkat Perusahaan………... 86

4.2.2. Lokasi Perusahaan………. 88

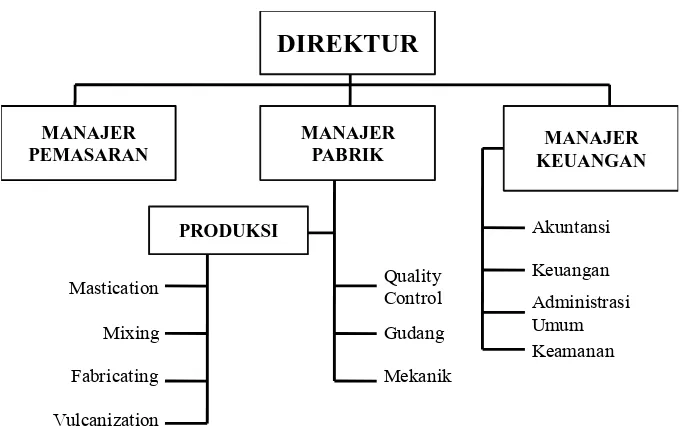

4.2.3. Struktur Organisasi……… 89

4.2.4. Tugas dan Tanggung Jawab………... 89

4.3. Permasalahan yang Terjadi di Dalam Industri Karet pada Perusahaan “X”……… 97

BAB V HASIL PENELITIAN

5.1. Industri Karet Sebagai Pilihan Usaha………... 100 5.2. Pentingnya Menjaga Relasi dengan Pelanggan

(Konsumen) dan Pemasok……… 105 5.3. Pengelolaan Bahan Produksi Secara Optimal……… 106 5.4. Analisis Perbandingan antara Penggunaan Sistem

Just – In – Time dengan Sistem Konvensional

(Tradisional) pada PT. “X”……….. 108 5.4.1. Hasil Analisis

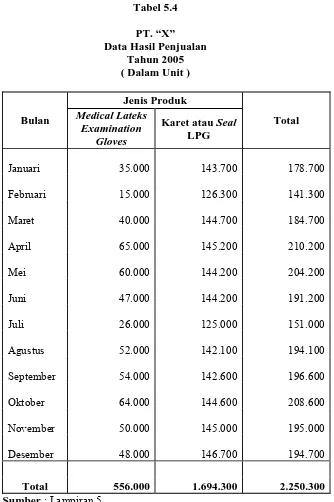

5.4.1.1. Analisis Data Penjualan Produk dan Hasil Produksi PT. “X”……….. 108 5.4.1.2. Analisis Data Pembelian dan Persediaan

Bahan Baku……… 117 5.4.1.3. Analisis Biaya Persediaan

Bahan Baku……… 132 5.4.2. Perhitungan Perbandingan Antara

Metode Konvensional Dan

BAB VI KESIMPULAN DAN SARAN

6.1. Kesimpulan………... 180 6.2. Saran………. 182

DAFTAR GAMBAR

Gambar 2.1. Filosofi Just-In-Time……… 28 Gambar 2.2. Siklus Produktivitas………. 48 Gambar 2.3. Hubungan Just-In-Time, Produktivitas, Kualitas Produk,

dan Kemampu-Labaan………. 64

DAFTAR TABEL

Tabel 3.1. Tabel Desain Studi………... 81

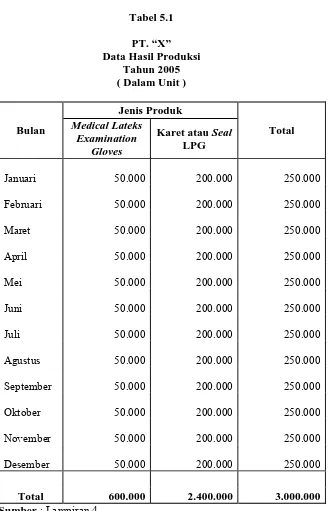

Tabel 5.1. Data Hasil Produksi PT. “X” Tahun 2005………... 110

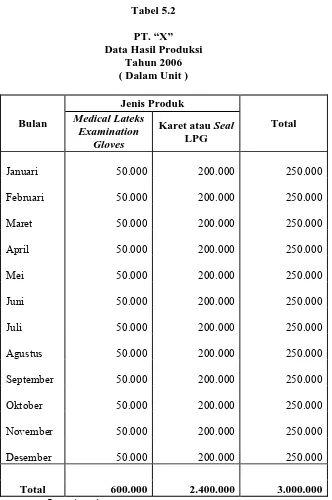

Tabel 5.2. Data Hasil Produksi PT. “X” Tahun 2006………... 111

Tabel 5.3. Data Hasil Produksi PT. “X” Tahun 2007……… 112

Tabel 5.4. Data Hasil Penjualan PT. “X” Tahun 2005………. 114

Tabel 5.5. Data Hasil Penjualan PT. “X” Tahun 2006………. 115

Tabel 5.6. Data Hasil Penjualan PT. “X” Tahun 2007………. 116

Tabel 5.7. Data Persediaan, Pembelian, dan Pemakaian Bahan Baku untuk Medical Lateks Examination Gloves PT. “X” Tahun 2005……… 119

Tabel 5.8. Data Persediaan, Pembelian, dan Pemakaian Bahan Baku untuk Medical Lateks Examination Gloves PT. “X” Tahun 2006……… 121

Tabel 5.9. Data Persediaan, Pembelian, dan Pemakaian Bahan Baku untuk Medical Lateks Examination Gloves PT. “X” Tahun 2007……… 123

Tabel 5.10. Data Persediaan, Pembelian, dan Pemakaian Bahan Baku untuk Karet atau Seal LPG PT. “X” Tahun 2005………... 126

Tabel 5.12. Data Persediaan, Pembelian, dan Pemakaian Bahan

Baku untuk Karet atau Seal LPG PT. “X” Tahun 2007……… 130

Tabel 5.13. Data Biaya Pemesanan PT. “X” Tahun 2005……….. 133

Tabel 5.14 Data Biaya Pemesanan PT. “X” Tahun 2006……….. 134

Tabel 5.15. Data Biaya Pemesanan PT. “X” Tahun 2007……….. 135

Tabel 5.16. Data Biaya Penyimpanan PT. “X” Tahun 2005………...137

Tabel 5.17. Data Biaya Penyimpanan PT. “X” Tahun 2006………...137

Tabel 5.18. Data Biaya Penyimpanan PT. “X” Tahun 2007………...138

Tabel 5.19. Data Total Biaya Persediaan Bahan Baku Tahun 2005………... 138

Tabel 5.20. Data Perbandingan Efisiensi Biaya Bahan Baku Kebijakan Just-In-Time dengan Kebijakan Tradisional untuk Medical Lateks Examination Gloves PT. “X” Tahun 2005………... 142

Tabel 5.21. Data Perbandingan Efisiensi Biaya Bahan Baku Kebijakan Just-In-Time dengan Kebijakan Tradisional untuk Medical Lateks Examination Gloves PT. “X” Tahun 2006………... 148

Tabel 5.22. Data Perbandingan Efisiensi Biaya Bahan Baku Kebijakan Just-In-Time dengan Kebijakan Tradisional untuk Medical Lateks Examination Gloves PT. “X” Tahun 2007………... 154

Tabel 5.24. Data Perbandingan Efisiensi Biaya Bahan Baku Kebijakan Just-In-Time dengan Kebijakan Tradisional untuk Karet

atau Seal LPG PT. “X” Tahun 2006……… 166 Tabel 5.25. Data Perbandingan Efisiensi Biaya Bahan Baku Kebijakan

Just-In-Time dengan Kebijakan Tradisional untuk Karet

DAFTAR LAMPIRAN

Lampiran 1.1. Reduksi Data, Coding, dan Analisis Lampiran 1.2. Analisis Pembahasan dan Konklusi Lampiran 1.3. Jadwal Studi

Lampiran 1.4. Data Hasil Produksi PT ”X” untuk tahun 2005-2007 Lampiran 1.5. Data Hasil Penjualan PT “X” untuk tahun 2005-2007

Lampiran 1.6. Data Persediaan, Pembelian, dan Pemakaian Bahan Baku untuk produk Medical Lateks Examination Gloves untuk tahun 2005-2007

Lampiran 1.7. Data Persediaan, Pembelian, dan Pemakaian Bahan Baku untuk produk Karet atau Seal LPG untuk tahun 2005-2007

ANALISIS IMPLEMENTASI JUST IN TIME TERHADAP

PENINGKATAN PRODUKTIVITAS PERUSAHAAN “X”

(Studi Kasus Pada Perusahaan Di Kabupaten Sidoarjo-Jawa Timur)

Oleh : Setyo Esti Ningrum

ABSTRAK

Perubahan-perubahan yang terjadi lingkungan bisnis menyebabkan perusahaan-perusahaan memikirkan kembali usaha-usaha perusahaan untuk dapat meningkatkan produktivitas perusahaan. Di samping itu, perusahaan juga harus memikirkan cara-cara baru agar perusahaan tetap memiliki keunggulan kompetitif untuk dapat bersaing dengan perusahaan yang lainnya terutama di pasar global. Sistem Just-In-Time memberikan peluang untuk dapat meningkatkan produktivitas dan mengeliminasi biaya-biaya yang dirasa tidak diperlukan. Maka, perusahaan bisa mengatasi pemborosan-pemborosan yang selama ini terjadi dengan menggunakan sistem produksi tradisional.

Penelitian ini dilaksanakan dengan melakukan survey secara langsung pada objek penelitian. Survey ini bertujuan agar peneliti akan mampu lebih berinteraksi dengan objek secara interakti agar dapat lebih memudahkan dalam memahami realitas obyek penelitian. Kemudian dari data yang diperoleh selama survey beserta dokumentasi data perusahaan, akan diperoleh suatu gambaran secara jelas yang akan memudahkan peneliti dalam menyelesaikan permasalahan yang terjadi pada perusahaan tersebut. Teknik analisis data yang digunakan adalah teknik analisis kualitatif mengikuti konsep Miles and Huberman serta Spradley.

Hasil penelitian ini terbukti kebenarannya bahwa dengan menggunakan sistem produksi Just-In-Time, maka akan dapat meningkatkan produktivitas perusahaan. Hal ini dapat dilihat pada (Tabel 5.22. s.d Tabel 5.27.) yang menunjukkan perbandingan efisiensi biaya bahan baku menggunakan kebjakan secara tradisional ataupun menggunakan kebijakan Just-In-Time. Apabila biaya dan waktu dapat diminimalisasikan, maka produktivitas perusahaan akan dapat ditingkatkan, kualitas produk juga meningkatkan, beserta kemampuan labanya.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Saat ini, banyak terjadi perubahan yang cukup drastis pada lingkungan bisnis dunia secara global. Menurut Hansen dan Mowen (2000:15-18) menyatakan bahwa terjadinya perubahan di dalam lingkungan bisnis mencakup :

1) Persaingan ekonomi yang semakin bersifat global telah memicu

terjadinya persaingan bisnis yang semakin ketat antar perusahaan; 2) Pelanggan menuntut kualitas produk serta harga yang murah terhadap

produk-produk yang dihasilkan oleh perusahaan; dan

3) Waktu menjadi salah satu unsur persaingan di dalam lingkungan bisnis.

Hal ini tak terkecuali juga dihadapi oleh Indonesia saat ini. Dengan kondisi perekonomian Indonesia yang tidak stabil akibat krisis moneter tahun 1998, tingkat inflasi yang tinggi, dan adanya perdagangan bebas di kawasan Asia; mengakibatkan persaingan di dalam negeri dan di dunia Internasional semakin ketat.

Keadaan ini juga semakin mendorong dipertanyakannya kemampuan bersaing perusahaan dalam mempertahankan kelangsungan hidup masing-masing perusahaan di tengah situasi sosial yang seperti sekarang ini. Suatu perusahaan yang mempunyai kemampuan bersaing adalah suatu perusahaan yang dapat menjalankan operasi perusahaan secara efisien dan efektif, sehingga pemborosan-pemborosan sumber daya dapat dihindari. Jika pemborosan sumber daya terjadi akan membawa kerugian dalam perusahaan yang pada akhirnya akan mempengaruhi kelangsungan hidup perusahaan (Assauri, 1993: 2).

Sumber-sumber pemborosan tersebut antara lain, yaitu : (Suprajono,2005: 60)

a) Persediaan yang menganggur yang merupakan pemborosan sumber daya material yang langka;

b) Penyimpanan persediaan yang menganggur, yang akan memboroskan ruangan yang terbatas; dan

c) Komponen barang setengah jadi dan barang jadi yang cacat, yang

Selama ini perusahaan hanya menggunakan sistem pemanufakturan tradisional yang mengatur skedul produksinya hanya berdasarkan pada peramalan kebutuhan di masa yang akan datang. Padahal kita ketahui bahwa tidak ada seorangpun yang dapat memprediksi masa yang akan datang dengan pasti, walaupun telah memiliki pemahaman yang sempurna tentang masa lalu dan memiliki insting yang tajam terhadap kecenderungan yang terjadi di pasar. (Wulandari dan Wicaksana, 2005: 669) Produksi berdasarkan prediksi terhadap masa yang akan datang dalam sistem tradisional memiliki resiko kerugian yang lebih besar karena over produksi daripada produksi berdasarkan permintaan sesungguhnya.

Menurut pandangan tradisional (konvensional), menyimpan persediaan di gudang dapat memecahkan masalah di antaranya memenuhi permintaan konsumen, memanfaatkan diskon, dan mengantisipasi kenaikan harga.

Menurut Lee dan Larry (1993:696), Just – In - Time (JIT) sesungguhnya adalah suatu filosofi yang berfokus pada usaha-usaha untuk mengurangi inefisiensi atau pemborosan (waste) karena diusahakan biaya operasional dapat dieliminasi seminimal mungkin dan menuju ke persediaan mendekati nol (zero defect). Dengan filosofi ini, pelaksanaan aktivitas selalu ditekankan pada upaya atau usaha pencapaian hasil yang lebih baik atau selalu terjadi perbaikan yang berkesinambungan atau secara terus-menerus (continuous improvement). Orientasi pada kualitas produk dan jasa yang dihasilkan juga menjadi pioritas utama bagi setiap bagian dalam organisasi untuk memuaskan konsumen atau pemakai produk atau jasa tersebut (Narsa, 1999 : 16).

Keberhasilan perusahaan multinasional Jepang menguasai pasar elektronika dan otomotif dunia sejak 1970-an sampai sekarang. Hal ini tentunya menarik perhatian para ilmuwan dan pelaku bisnis di Eropa dan Amerika Serikat. Mereka sampai pada satu kesimpulan yang sama, yaitu : keberhasilan Jepang tersebut dikarenakan mereka menerapkan filosofi Just – In - Time (JIT) Production System atau biasa disebut Sistem Produksi Tepat Pada Waktunya. Banyak yang Just – In - Time (JIT) ini merupakan kunci keberhasilan Jepang , hal ini juga dikemukakan oleh Browne (1996), Chase dan Aquilano (1995), Chase, et al., (2001), Heizer dan Render (2004).

konsep untuk meningkatkan rasio laba terhadap investasi (ROI – Return on Investment) dari sebuah usaha bisnis dengan mengurangi sediaan, dan biaya-biaya yang terkait di dalamnya. Selain itu, sistem Just – In – Time dapat digunakan untuk meningkatkan daya saing dengan reduksi biaya dan meningkatkan arus perputaran modal. Tentunya kedua hal tersebut akan dapat dicapai secara optimal dengan melakukan perbaikan secara terus-menerus.

Filosofi Just – In - Time (JIT) ini menurut Ensiklopedia Wikipedia (www.wikipedia.com) awalnya dikembangkan oleh Pabrik Mobil Ford, sekalipun belum dinamai JIT. Namun kemudian, konsep awal itu baru disempurnakan dan mulai dikembangkan oleh Taiichi Ohno di pabrik perakitan mobil Toyota pada tahun 1960-an dan dikenalkan sebagai metode produksi baru dan diberi nama Just – In - Time (JIT). Oleh karena itu Taiichi Ohno biasa disebut dengan Bapak Just – In – Time (JIT). Selanjutnya sistem ini juga diadopsi dan diterapkan pula pada industri lainnya.

perusahaan yang dapat dicapai melalui usaha pengendalian biaya, peningkatan kualitas, serta perbaikan kinerja pengiriman.

Konsep Just – In – Time ini sendiri sebenarnya merupakan konsep yang bersifat universal dan dapat diterapkan oleh perusahaan di mana pun yang ada di seluruh dunia. Maka, sistem Just – In – Time ini pun juga mulai diterapkan di perusahaan yang ada di Indonesia. Salah satunya adalah anak perusahaan Toyota yang berada di Indonesia. Setelah itu, sistem Just – In – Time pun juga mulai merambat ke perusahaan industri yang lainnya dan juga menarik perhatian penyedia jasa untuk mengadopsi sistem tersebut. Usaha jasa tersebut antara lain : meubel, gerai makanan siap saji (fast food restaurant), kedai kopi, dan lain-lain (Haming dan Nurnajamuddin dan Haming, 2007: 295).

karyawannya terkait sistem tersebut. Ini menjadi pertimbangan tersendiri bagi perusahaan, karena untuk melakukan suatu training atau pelatihan tambahan tersebut, membutuhkan biaya tambahan cukup besar (Haming dan Nurnajamuddin, 2007: 296).

Selain itu, yang juga menjadi salah satu permasalahan yang lain adalah faktor pemasok. Salah satu yang menjadi alasan bisnis orang Jepang dapat menerapkan atau mengimplementasikan sistem tersebut dikarenakan mereka dapat membangun hubungan yang baik dengan pemasok mereka. Mereka dapat membangun hubungan jangka panjang dengan para pemasoknya. Tentunya dengan adanya hubungan tersebut sangat menguntungkan bagi perusahaan. Ini merupakan suatu win-win solution karena si pemasok sudah mengetahui secara jelas dan pasti mengenai kebutuhan atau yang diinginkan oleh perusahaan. Tetapi apabila hubungan ini tidak ada, akan sangat sulit untuk menjamin kualitas produk yang kita inginkan dan ketepatan waktu yang menjadi prioritas utama dalam penerapan sistem Just – In – Time (Soewarno, 2005: 425).

produksi Just – In – Time untuk dapat meningkatkan produktivitas perusahaan (Hartati, 2007: 138).

Diharapkan perusahaan dapat mempertahankan kualitas produk yang dihasilkannya. Hal ini dikarenakan fungsi produksi adalah kegiatan terbesar dalam perusahaan manufaktur untuk menghasilkan produk. Dan sebagai penghasil produk, fungsi produksi merupakan cost center yang akan menentukan biaya produksi yang kiranya akan mempengaruhi tingkat produktivitas, tingkat profit, dan kelangsungan hidup perusahaan.

Peneliti pun mencoba untuk menganalisis bagaimana penerapan suatu sistem pemanufakturan yang lebih modern daripada pemanufakturan yang umumnya digunakan, yaitu pemanufakturan secara tradisional. PT “X” dipilih karena perusahaan ini dapat mewakili penggunaan sistem yang tradisional, yang umumnya banyak diterapkan di Indonesia.

Objek penelitian ini menggunakan inisial PT “X” dikarenakan perusahaan tidak menginginkan suatu publikasi terhadap pihak luar terkait data yang dimiliki dan didokumentasikan oleh perusahaan. Hal ini terpaksa menyebabkan perusahaan mengambil inisial tersebut. Tetapi, peneliti sudah memperoleh persetujuan langsung dengan pihak-pihak yang terkait pada PT “X” untuk melakukan observasi dan wawancara secara langsung mengenai perusahaan ini.

Sidoarjo, Jawa Timur. Karet yang dihasilkan merupakan jenis karet yang digunakan untuk keperluan rumah tangga dan keperluan lainnya.

Pelaksanaan sehari-harinya, badan usaha ini masih menggunakan sistem pemanufakturan secara tradisional. Dengan menggunakan sistem tersebut maka perusahaan harus mengatur skedul produksinya hanya berdasarkan pada peramalan kebutuhan di masa yang akan datang. Dan tidak menutup adanya kemungkinan bahwa perusahaan dapat mengalami kerugian apabila perkiraan skedul produksinya tidak sesuai dengan rencana produksi dan justru akan dapat menyebabkan timbulnya biaya-biaya baru, seperti biaya-biaya penyimpanan persediaan barang jadi tersebut.

Melihat fakta maupun kondisi yang terjadi tersebut, maka dapat disimpulkan bahwa dengan menggunakan sistem tradisional tersebut masih memiliki banyak kelemahan-kelemahan di dalamnya. Hal ini yang membuat perusahaan tersebut berupaya untuk mengatasi dan mencoba untuk menerapkan suatu sistem modern yang tentunya diharapkan akan dapat mengatasi permasalahan-permasalahan dan kelemahan dari penggunaan sistem secara tradisional. Selain itu, diharapkan dengan adanya sistem tersebut akan membantu perusahaan untuk melanjutkan usahanya (going concern), meningkatkan produktivitas perusahaan, meningkatkan mutu atau kualitas produk sesuai keinginan dari konsumen atau pelanggan, serta meningkatkan kemampu-labaan perusahaan.

IMPLEMENTASI JUST IN TIME TERHADAP PENINGKATAN PRODUKTIVITAS PERUSAHAAN PADA PT. “X” (Studi Kasus Pada Perusahaan Di Kabupaten Sidoarjo – Jawa Timur)”.

1.2. Fokus Penelitian

Setelah melakukan observasi secara umum pada perusahaan yang akan menggunakan sistem Just – In – Time di Surabaya, maka objek yang ditetapkan oleh peneliti sebagai tempat penelitian adalah PT “X” yang terletak di Kabupaten Sidoarjo, Jawa Timur.

PT “X” ini dipilih oleh peneliti karena peneliti merasa bahwa PT. “X” tersebut akan dapat mewakili peneliti untuk menganalisis secara menyeluruh mengenai implementasi sistem Just – In – Time (JIT) yang ada di Indonesia (terutama yang berada di Jawa Timur) terhadap peningkatan dari produktivitas perusahaan.

Fokus penelitian diarahkan pada :

1. Penerapan sistem Just – In – Time pada PT. “X”

Peneliti memberikan suatu batasan penelitian ini yaitu :

1. Perusahaan yang melakukan proses produksi sendiri dengan bahan

baku sebagai pertimbangan utama untuk dapat menghitung produktivitas perusahaan

2. Perusahaan yang memiliki pemasok tetap sehingga ada ikatan kontrak

kerja dan bahan baku yang didapat lebih mudah dan murah.

3. Perusahaan yang memiliki tata letak atau layout pabrik yang jelas,

sehingga alur proses produksi dapat diketahui efisiensi waktu dalam kegiatan proses produksi perusahaan.

4. Perusahaan memiliki standar mutu produk yang telah diakui baik

secara nasional maupun Internasional.

1.3. Rumusan Permasalahan

Berdasarkan fokus penelitian yang telah ditetapkan tersebut, maka masalah penelitian dapat dirumuskan sebagai berikut :

1.4. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari penelitian ini adalah :

a. Untuk mempelajari dan menilai sejauh manakah teori-teori yang telah

dipelajari di kampus maupun di luar kampus dapat diterapkan di dalam perusahaan ini terkait dengan penerapan sistem produksi Just – In – Time;

b. Untuk melihat bagaimana perencanaan dan pengendalian produksi

serta proses produksi dilaksanakan di perusahaan X;

c. Untuk menilai apakah proses produksi menggunakan sistem Just – In

– Time telah dilaksanakan sesuai perencanaan, dan apakah telah dilaksanakan dengan efisien dan efektif; dan

d. Untuk menelaah dan memecahkan masalah yang kemungkinan ada di dalam praktek pelaksanaannya sistem Just – In – Time di perusahaan.

1.5. Manfaat Penelitian

Tercapainya tujuan penelitian yang telah disebutkan di atas, maka hasil penelitian ini diharapkan dapat menghasilkan manfaat bagi :

a. Peneliti

b. Perusahaan

Untuk membantu perusahaan dalam menerapkan sistem produksi Just – In – Time dan mampu mengatasi permasalahan-permasalahan yang terjadi sehingga dapat meningkatkan produktivitas perusahaan.

c. Peneliti Lain

BAB II

KAJIAN TEORI DAN PENGAMBILAN MODEL

2.1. Hasil-Hasil Penelitian Terdahulu

Sistem Just – In - Time telah banyak menjadi topik penelitian. Peneliti sebelumnya yang telah mengangkat topik sistem Just – In - Time antara lain adalah :

1. Retno Hartati (2007) i. Judul

Implementasi Just – In – Time Manufacturing : Manfaat dan Permasalahannya.

ii. Permasalahan

implementasi tersebut sehingga dalam aplikasi dari teori Just – In – Time tersebut dapat diterapkan dalam perusahaan-perusahaan seluruh dunia, khususnya perusahaan-perusahaan yang ada di Indonesia.

iii. Hipotesa

Pada pelaksanaan sistem Just-In-Time Manufacturing ada kemungkinan untuk dapat memberikan manfaat yang besar dalam menghindari adanya pemborosan produksi dalam perusahaan, tetapi dalam beberapa kasus di lapangan juga menghadapi adanya permasalahan pada saat mengimplementasikan sistem Just-In-Time pada perusahaan-perusahaan yang ada di seluruh dunia terutama di negara Indonesia.

iv. Kesimpulan

Sebelum mengimplementasikan sistem Just – In – Time Manufacturing, sangat penting untuk merencanakan suatu rencana dan tujuan-tujuan, mengintegrasikan dan mengoptimalkan setiap langkah dari manufacturing, dan yang terakhir memproduksi produk yang berkualitas. Implementasi Just – In – Time juga memerlukan ijin dari manajemen puncak (top management), memberi training kepada karyawan tentang konsep dasar Just – In – Time, menerapkan ERP (Enterprize Resource Planning), mengimplementasikan dengan hati-hati, dan mengawasi pelaksanaan secara terus-menerus. Kesuksesan dalam implementasi Just – In – Time dapat memberi manfaat penurunan biaya, peningkatan kualitas, alternatif desain yang cepat, produktivitas yang meningkat, pemanfaatan karyawan yang lebih efisien, administrasi yang lebih efisien, dan meningkatkan hubungan dengan pemasok.

Beberapa solusi untuk mengatasi permasalahan dikemukakan oleh beberapa penulis. Salah satu solusinya adalah menemukan pemasok yang bekerja keras untuk Just – In – Time. Setiap solusi yang ditawarkan belum tentu dapat diterapkan untuk setiap perusahaan karena setiap perusahaan menghadapi permasalahan yang berbeda-beda. Untuk perusahaan-perusahaan yang mengimplementasikan Just – In – Time harus mengembangkan suatu teknik terbaik menurut mereka yang akan dapat bekerja untuk mengatasi permasalahan yang ada di perusahaannya.

2. Noorlailie Soewarno (2005) i. Judul

Just – In – Time (JIT) sebagai upaya untuk meningkatkan competitive advantage.

ii. Permasalahan

mengendalikan produksi dengan tidak melupakan kualitas produk yang diharapkan oleh konsumen-konsumennya.

iii. Hipotesa

Diduga bahwa sistem manufaktur Just-In-Time dapat mengatasi masalah perusahaan agar dapat meningkatkan keunggulan kompetitif perusahaan mereka di dalam persaingan bisnis global.

iv. Kesimpulan

1. Dalam persaingan yang semakin tajam di dunia bisnis , sejarah telah membuktikan bahwa pihak yang sukses adalah pihak yang memiliki competitive advantage, yang terus-menerus berusaha memuaskan keinginan konsumen, berprinsip kehematan, dan melakukan perbaikan internal secara terus-menerus.

2. Perusahaan Jepang dengan sistem Just – In – Time secara nyata mampu mengungguli perusahaan Amerika dengan sistem produksi massalnya, baik dalam perolehan pangsa pasar maupun dalam kualitas.

4. Mengingat konsep Just – In – Time adalah konsep produksi dengan demand pull yang juga melibatkan pihak luar, dalam hal ini pemasok, maka hubungan perusahaan dan pemasok harus dibina dengan baik. Perusahaan dan pemasok adalah mitra kerja sama. Untuk itu, dibuat kontrak jangka panjang yang bersifat saling menguntungkan antara pemasok dan perusahaan, dengan fleksibilitas pengiriman dan kualitas material yang tinggi sehingga biaya inspeksi, pemesanan, dan penyimpanan dapat diminimalkan. Keuntungan bagi pemasok adalah jaminan keamanan pembelian dalam jangka panjang. 5. Konsep Just – In – Time memberikan wewenang pada pekerja

untuk menghentikan arus produksi dalam hal terjadi kesalahan dan diperlukan upaya perbaikan. Pekerja mengontrol dan berkontribusi dalam perbaikan proses produksi.

6. Komitmen top management sangat membantu suksesnya Just – In – Time.

2.2. Landasan Teori

2.2.1. Tinjauan Mengenai Proses Produksi

Sebelum kita membahas mengenai sistem Just – In - Time, sebaiknya terlebih dahulu kita mengerti arti dari proses produksi. Tetapi kita harus mendefinisikan arti dari proses itu sendiri. Yang dimaksud dengan proses adalah cara, metode, dan teknik bagaimana sesungguhnya sumber-sumber (tenaga kerja, mesin, bahan, dan dana) yang ada diubah untuk memperoleh suatu hasil.

Sedangkan produksi adalah kegiatan untuk menciptakan atau menambah kegunaan suatu barang dan jasa.

Dari uraian di atas dapat ditarik kesimpulan, bahwa :

Proses produksi dapat diartikan sebagai cara, metode, dan teknik untuk menciptakan atau menambah kegunaan suatu barang atau jasa dengan menggunakan sumber-sumber (tenaga kerja, mesin, bahan, dan dana) yang ada (Assauri, 2000:216).

2.2.2. Tinjauan Mengenai Just – In – Time (JIT) 2.2.2.1. Pengertian Just – In - Time

Terdapat beberapa pengertian yang dikemukakan mengenai Just – In - Time. Beberapa di antaranya adalah sebagai berikut:

untuk perakitan tiba pada ujung lini rakit pada waktu yang diperlukan dan hanya dalam jumlah yang diperlukan”.

Menurut William L. Duncan (1988:21),” Just – In - Time is a philosophy which has as it’s objective the elimination of waste”.

Menurut Simamora (1999:12), Just – In – Time adalah filosofi yang terpusat pada penentuan waktu, efisiensi, dan mutu dalam memenuhi komitmen-komitmen.

Sedangkan Just – In – Time menurut Machfoedz (1996:51) berarti filosofi yang memusatkan aktivitas yang diperlukan oleh segmen internal lain dalam suatu organisasi.

Schniederjans (1993:316) menyatakan Just – In - Time sebagai “The successful completion of a product or service at each stage of

production activity from vendor to customer just-in-time for its use and at minimum cost. Just – In - Time can also be generally defined as strategy or guiding philosophy whose goal it is to seek manufacturing excellence”.

Berdasarkan beberapa pengertian tersebut, diketahui bahwa kunci pokok dari Just – In - Time adalah eliminasi pemborosan atau waste.

2.2.2.2. Tujuan Just – In - Time

mengatakan “ objective of the Just – In - Time technique is reduction of cost throught the elimination of waste”.

Waste atau pemborosan didefinisikan oleh A. Ansari dan B. Modarress (1990:28) sebagai “ … anything other than the minimum amounts of equipment, materials, workers, and time that are absolutely essensial to production.”

2.2.2.3. Manfaat Just – In – Time

Just – In – Time bukan hanya sekedar metode pengendalian persediaan, tetapi juga merupakan sistem produksi yang saling berkaitan dengan semua fungsi dan aktivitas di dalam perusahaan.

Manfaat Just – In – Time, antara lain :

a. Mengurangi biaya tenaga kerja langsung dan tidak langsung sebagai akibat adanya penghapusan kegiatan seperti penyimpanan persediaan;

b. Mengurangi ruang atau gudang untuk tempat penyimpanan barang; c. Mengurangi waktu set up dan penundaan jadwal produksi;

d. Mengurangi pemborosan barang rusak dan barang cacat dengan mendeteksi pada sumbernya;

e. Mengurangi lead time karena ukuran lot yang kecil sehingga sel produksi lebih dapat memberikan umpan balik terhadap masalah kualitas;

g. Menciptakan hubungan yang lebih baik dengan pemasok; h. Layout pabrik yang lebih baik;

i. Integrasi dan komunikasi yang lebih baik di antara fungsi-fungsi

seperti pemasaran, pembelian, dan produksi; dan j. Pengendalian kualitas dalam proses.

2.2.2.4. Sasaran pelaksanaan JIT

Sasaran pelaksanaan Just – In – Time pada dasarnya terdiri atas (Tjiptono dan Diana, 2001: 309-314) :

1. Persediaan metode pengurangan persediaan terbagi atas :

a. Bahan baku – lebih sedikit pemasok, penyerahan lebih sering, order lebih kecil, kontrak jangka panjang dan inspeksi pemasok; b. Barang dalam proses – perbaikan konfigurasi pabrik, fleksibilitas

karyawan, peningkatan kualitas, dan waktu set up lebih singkat, serta;

c Barang jadi – demand pull, pengurangan cycle time, dan peningkatan fleksibilitas produksi.

2. Cycle time atau throughput time

Throughput time adalah interval waktu dari dimulainya proses produksi sampai produk selesai dan dikirim kepada pelanggan, terdiri atas :

b. Waktu inspeksi adalah waktu yang diperlukan untuk menginspeksi produk untuk menjamin bahwa produk telah sesuai dengan standar produksi juga mencakup waktu yang diperlukan untuk mengerjakan kembali produk yang kurang memenuhi spesifikasi dan inspeksi ketika bahan baku diterima;

c. Waktu gerak adalah waktu yang diperlukan untuk memindahkan produk dari satu departemen ke departemen berikutnya serta dari dan ke gudang;

d. Waktu tunggu adalah waktu dimana produk berada dalam satu departemen sebelum diproses;

e. Waktu simpan adalah waktu untuk menyimpan bahan baku dan barang dalam proses sebelum digunakan oleh departemen produksi serta barang jadi di gudang sebelum dikirim ke pelanggan.

Dalam bentuk rumus dapat disajikan sebagai berikut :

(Tjiptono dan Diana, 2001: 295) Semakin pendek throughput time menunjukkan semakin efisien proses produksi, maka semakin rendah biaya produksi dan semakin meningkat pula kemampuan perusahaan untuk merespon dengan cepat perubahan permintaan pelanggan. Rasio Efisiensi Manufaktur atau Manufacturing Efficiency Ratio (MER) dapat disajikan sebagai berikut :

(Tjiptono dan Diana, 2001: 295)

3. Perbaikan yang berkesinambungan

Perbaikan berbeda dengan pemeliharaan; perbaikan berarti menjadikan sesuatu yang lebih baik daripada keadaan semula. Dalam Just – In – Time, perbaikan yang berkesinambungan dilaksanakan dengan baik, sehingga apabila terjadi kerusakan kualitas dan tingkat produksi tidak sesuai akan dapat terlihat segera. Apabila suatu proses menerima produk yang tidak sesuai dari proses sebelumnya maka Throughput time = Processing + Waste Time

( Value added time) ( Non-value added time )

pekerja dalam proses akan menghentikan proses dan melaporkan masalah tersebut kepada penyelia dan pemrosesan sebelumnya.

4. Penghapusan pemborosan

Just – In – Time mampu untuk menghapus : a. Pemborosan karena produksi berlebihan

Dalam lingkungan Just – In – Time, pelanggan masuk dalam sistem dari awal dengan mengajukan permintaan melalui sistem distribusi kepada pemanufaktur. Sistem Just – In – Time tidak akan memproduksi tanpa permintaan yang timbul dari pelanggan;

b. Pemborosan karena waktu tunggu

Dalam Just – In – Time, bahan baku diletakkan di pabrik bukan di gudang, dan disediakan waktu untuk pemeliharaan mesin dan peralatan, sehingga penggantian dan reparasi selama periode produksi jarang terjadi;

c. Pemborosan karena transportasi

d. Pemborosan karena pemrosesan

Dalam Just – In – Time menekankan pada perbaikan proses, sehingga apabila proses tidak beres, maka akan segera teridentifikasi dan diperbaiki untuk menghapus pemborosan;

e. Pemborosan karena sediaan yang tidak perlu

Dalam Just – In – Time, sediaan tidak ada sebelum diproses. Dengan demikian tidak ada biaya penyimpanan dan penanganan sediaan yang meliputi biaya gedung, penjaga, administrasi, dan lain-lain;

f. Pemborosan karena gerakan yang tidak perlu

Layout pabrik dalam sistem Just – In – Time diatur berdasarkan produk sehingga meminimalisasi gerakan, baik karyawan maupun produk, karena tidak memberikan nilai tambah dan menyebabkan diperlukannya pekerja tambahan;

g. Pemborosan karena memproduksi barang cacat atau rusak

2.2.2.5. Elemen Just – In - Time

Menurut Edward J. Hay (1988:12), terdapat tujuh elemen dalam Just – In - Time. Elemen pertama dan ke dua adalah filosofi Just – In - Time itu sendiri dan kualitas. Tiga elemen berikutnya meliputi tiga elemen teknik indutri yang terdiri atas kesamaan waktu produksi, keseragaman prosedur produksi, dan pengurangan waktu penyetelan. Elemen ke enam dan ke tujuh terdiri atas sistem pengendalian yang disebut dengan sistem tarik (pull system) atau kanban dan pembelian Just – In - Time.

Hay menggambarkan pengertian filosofi Just – In - Time yang menggambarkan ketiga komponen tersebut adalah sebagai berikut:

JIT Philosophy

Elimination of waste

Flow Employee

Involvement Quality

Uniform plant load Reduced setup times Overlapping operations

Pull system (lingking operations) JIT purchasing

GAMBAR 2.1. FILOSOFI JUST – IN – TIME

Sumber : Hay, Edward J, 1988, The JIT Breakthrough : Implementing the New Manufacturing Basics, John Wiley and Sons, hal 14

Terdapat empat aspek pokok dalam konsep Just – In – Time menurut Supriyono yang mengutip dari Foster dan Hongren (1997:65), yaitu:

1. Menghilangkan semua aktivitas atau sumber-sumber yang tidak

bernilai dan bernilai tambah terhadap produk dan jasa; 2. Komitmen untuk mencapai tingkat kualitas prima atau tinggi

3. Komitmen untuk mendorong dilakukannya perbaikan

4. Memberikan tekanan pada penyederhanaan aktivitas dan peningkatan visibilitas aktivitas yang punya nilai tambah.

2.2.2.6. Persyaratan Just – In – Time

Terdapat beberapa persyaratan yang harus dipenuhi dalam penerapan Just – In – Time (Tjiptono dan Diana, 2001: 314-322) :

1. Organisasi pabrik.

Just – In – Time menggunakan sel kerja yaitu : semua proses yang diperlukan untuk membuat produk tertentu diletakkan dalam satu lokasi. Sel kerja Just – In – Time berbentuk putaran U atau L dengan ukuran lot yang kecil dan menggunakan kanban untuk produksi sehingga tidak ada waktu untuk antri sebelum diproses dan waktu siklus dalam Just – In – Time kurang dari setengah waktu siklus yang sama dalam sistem tradisional.

2. Pelatihan dan tim.

– In – Time, pekerja bekerja dalam tim dan harus berfungsi sebagai suatu tim, dimana tim tersebut bertanggung jawab dari proses produksi pertama sampai produk dikirim dengan cara bekerja sama, saling mendukung, memecahkan masalah, dan memeriksa pekerjaan.

3. Membentuk aliran.

Suatu lini produksi yang baru harus di-set up sebagai pengujian untuk membentuk aliran produksi dan menyeimbangkan aliran tersebut.

4. Kanban pull system.

Bersamaan dengan perencanaan sel kerja, skema kanban seharusnya dibuat. Sistem kanban (artinya kartu) untuk memberikan tanda yang menunjukkan adanya perpindahan unit komponen atau produk dari pekerja tertentu kepada pekerja berikutnya. Sistem kanban dasar menggunakan 3 kartu, yaitu :

a. Kartu pengambilan (withdrawal kanban) adalah kartu yang digunakan untuk menentukan jumlah sediaan yang diambil oleh proses selanjutnya dari proses sebelumnya.

c. Kartu pemasok (vendor kanban) adalah kartu yang digunakan untuk memberitahu para pemasok agar mengirimkan komponen atau bahan sejumlah tertentu dan pada saat yang diperlukan. 5. Pengendalian visual (visual scan).

Visual scan yang cepat dapat memperlihatkan adanya kemacetan atau kelebihan kapasitas, misalnya lampu yang menyala pada suatu proses yang bermasalah dan akibatnya proses produksi dihentikan serta segera pekerja dalam tim tersebut akan membantu mengatasi apabila masalah tersebut di luar kemampuan tim, orang yang ahli dan berwenang akan mengatasi dengan cepat.

6. Eliminasi kemacetan (Bottleneck).

Bottleneck process adalah proses berjalan secepat mungkin sepanjang waktu tanpa mengikuti permintaan. Untuk mengatasi Bottleneck process, semua proses dalam Just – In – Time harus terus menerus diteliti, dipelihara, dipantau, dan disempurnakan prosesnya serta perlu ditetapkan suatu pendekatan yang melibatkan tim fungsi silang yang terdiri atas departemen produksi, PPC, keuangan, dan departemen lainnya yang terkait.

7. Ukuran lot kecil dan penggurangan waktu setup.

untuk menghasilkan berbagai macam produk dalam satu lini produksi. Hal ini mensyaratkan adanya waktu set up yang relatif singkat yang dapat diperoleh melalui beberapa cara antara lain : memastikan peralatan dan komponen lainnya yang dibutuhkan telah tersedia dan orang yang melaksanakan proses akan hadir pada saat yang telah ditetapkan serta mesin produksi perlu dimodifikasi sedemikian rupa sehingga dapat di-setup dengan hanya sekali sentuh tangan.

8. Total Productive Maintenance (TPM).

Tindakan untuk menjaga agar kualitas produk tetap prima adalah dengan memelihara mesin sebaik mungkin dengan cara pemeliharaan preventif yang sistematis agar kondisi dan kinerja mesin menjadi lebih tinggi serta memprediksi kapan waktu penggantian suku cadang atau kapan harus melakukan perbaikan mesin agar kualitas produk tetap terjaga.

9. Kemampuan proses, Statistical Process Control (SPC), dan perbaikan berkesinambungan.

eksperimen. Statistical Process Control (SPC) ini harus diterapkan dengan memperbaiki proses secara terus menerus. Tiga hal ini harus ada dalam sistem Just – In – Time karena :

a. Segala sesuatu harus bekerja sesuai dengan harapan dan mendekati

sempurna;

b. Tidak adanya sediaan penyangga untuk kemacetan proses; dan c. Semua proses dengan mesin dan pekerjanya harus beroperasi

dalam kondisi prima sepanjang waktu.

10. Pemasok

Dalam sistem Just – In – Time, pemilihan pemasok merupakan hal yang sangat penting karena pemasok harus dapat menyediakan apa yang diperlukan dalam jumlah yang tepat pada saat dibutuhkan. Oleh karena itu, pemanufaktur Just – In – Time berupaya menjalin hubungan yang saling menguntungkan dengan pemasok, antara lain : a. Mengurangi jumlah pemasok;

b. Mengurangi atau mengeliminasi waktu dan biaya negosiasi dengan pemasok dengan membuat persetujuan jangka panjang yang mencakup harga, kualitas, dan penyerahan;

c. Memberikan bantuan teknis kepada pemasok; dan

d. Melibatkan pemasok pada tahap perancangan produk dan proses

Terdapat tiga kondisi yang harus dipenuhi oleh pemasok agar dapat menjadi rekan kerja yang baik (Dixon, 1996) :

1. Pemasok memiliki kompetensi dalam bidangnya.

Hal ini diperlukan karena perusahaan perlu mendapatkan suatu jaminan kualitas ini yang akan didapat oleh perusahaan.

2. Memiliki keahlian secara komputerisasi.

Hal ini diperlukan karena semua kegiatan yang terkait dengan pengumpulan informasi sebagai dasar melakukan transaksi antara perusahaan dengan pemasok sebaiknya dilakukan melalui komputer (electronic data interchange).

3. Pemasok bersedia untuk menempatkan salah satu karyawan kunci di suatu perusahaan dan mau bertanggung jawab atas segala sesuatu yang berkaitan dengan tugasnya.

2.2.2.7. Prinsip Kunci Just – In - Time

Menurut Schniederjans (1993:5), Just – In - Time didasarkan atas delapan prinsip kunci yang terdiri atas :

1. Seek a produce – to – order production schedule. 2. Seek unitary production.

3. Seek to eliminate waste.

6. Respect people.

7. Seek to eliminate contingencies. 8. Maintain a long-term emphasis.

Menurut William L. Duncan (1998:11), ketika filosofi Just – In - Time digunakan untuk membangun sebuah program, di dalamnya selalu terdapat delapan komponen utama yang meliputi:

1. Organization of the program. 2. Quality.

3. Simplified, synchronous production. 4. Roses-oriented flow.

5. Advanced procurement technology. 6. Improved design methods.

7. Enchanced support functions. 8. Employee involvement.

Sedangkan Chase dan Aquilano (1998:248) berpendapat bahwa untuk mencapai tujuan Just – In - Time dibutuhkan hal-hal sebagai berikut:

1. Design flow process.

2. Total Quality Control (TQC). 3. Stabilize schedule.

5. Work with vendors. 6. Reduce inventory more. 7. Improve roduct design.

Dari ke tiga pendapat tersebut dapat disimpulkan bahwa prinsip-prinsip Just – In - Time secara umum meliputi:

1. Mempertahankan penekanan jangka panjang.

Penerapan Just – In - Time merupakan proyek jangka panjang, sehingga keberhasilannya memerlukan komitmen yang kuat dari seluruh pihak yang terlibat. Untuk itu perusahaan harus memiliki tujuan jangka panjang yang jelas dalam menerapkan Just – In - Time.

2. Mengorganisasi program.

3. Melakukan produksi sesuai dengan permintaan (Pull Production). Produksi diusahakan seimbang dengan permintaan pasar, tidak kurang dan tidak lebih. Jika dimungkinkan, produksi dilakukan setelah ada permintaan yang nyata dari pasar. Salah satu cara untuk menerapkan prinsip ini adalah menggunakan sistem kanban dalam produksi.

4. Mengusahakan jadwal produksi sestabil mungkin.

Kestabilan jadwal produksi diperlukan untuk meminimalkan persediaan pengaman. Untuk itu process control harus dilaksanakan dengan baik pada setiap aktivitas perusahaan. Kemungkinan terjadinya hambatan-hambatan yang bersifat kebetulan (contingencies) terhadap proses produksi perlu dihapuskan. Hambatan–hambatan semacam itu antara lain : mesin break-down, pemogokkan karyawan, dan sebagainya. Mesin break-down dapat dicegah dengan pelaksanaan Total Preventive Maintenance (TPM).

5. Mengusahakan unit produksi sekecil mungkin.

6. Terus menerus memperbaiki aliran aktivitas dengan berorientasi pada proses.

Aliran aktivitas harus diusahakan sedemikian rupa agar berjalan dengan lancar, efektif, dan efisien. Aliran produksi harus dibuat sesederhana dan selancar mungkin. Salah satu caranya adalah dengan membuat sel-sel kerja (work-cell). Dalam sel-sel kerja, seorang karyawan melakukan beberapa pekerjaan pada beberapa mesin secara berurutan. Dengan cara ini waktu tunggu (lead time) antara satu proses dengan proses yang lain dapat diminimalkan. Proses produksi antara berbagai sel juga diusahakan agar sinkron atau serempak agar barang dapat mengalir dari satu sel kerja ke sel kerja lain dengan lancar.

7. Mengutamakan kesempurnaan kualitas.

8. Melibatkan karyawan.

Dalam penerapan Just – In - Time keterlibatan karyawan sangat diperlukan. Karyawan harus diberi penjelasan mengenai pentingnya penerapan Just – In - Time bagi perusahaan, partisipasi dan tanggung jawab yang diharapkan dari mereka dalam penerapan Just – In - Time, dan manfaat penerapan Just – In - Time bagi diri mereka sendiri maupun perusahaan. Karyawan harus dimotivasi untuk memberi saran dan kritik yang membangun mengenai penerapan Just – In - Time yang dilakukan perusahaan. Karyawan juga perlu dilatih untuk menjalankan beberapa proses secara berurutan dalam sel kerjanya, untuk memeriksa kualitas barang yang diterima dari bagian sebelumnya, untuk merawat mesin dan peralatan yang mereka gunakan, dan untuk melakukan aktivitas-aktivitas lain yang dibutuhkan dalam penerapan Just – In - Time.

9. Memperluas fungsi-fungsi pendukung.

Penerapan Just – In - Time memang ditekankan pada fungsi produksi. Namun agar hasil yang diharapkan dapat tercapai, penerapan Just – In - Time perlu diperluas ke dalam fungsi-fungsi lain di perusahaan.

10. Bekerja sama dengan pemasok.

dan kualitas yang diinginkan, dengan biaya seminimal mungkin. Kerja sama dilakukan dengan sejumlah kecil pemasok yang terseleksi dan dimaksudkan untuk jangka panjang. Pemasok yang dilibatkan hendaknya yang dapat diandalkan dan dapat mendukung penerapan Just – In - Time pada perusahaan secara konsisten.

2.2.2.8. Langkah-Langkah Implementasi Just – In – Time

Sebuah perusahaan yang menerapkan Just – In – Time harus melalui beberapa tahap implementasi. Tahap demi tahap adalah sangat penting karena merupakan bagian dari komitmen melaksanakan program mewujudkan efisiensi dan kualitas total. Implementasi Just – In – Time juga memerlukan komitmen dari manajer perusahaan, karena itu jika ke dua hal tersebut, baik program kualitas total dan komitmen manajemen diterapkan, maka Just – In – Time dapat terwujud (I Made Narsa, 1999:25-27).

Tahap-tahap implementasi terdiri atas :

1. Mengorganisasi kelompok penyelesaian masalah

2. Mendesain sistem dan prosedur dalam proses pembelian

Mendesain kembali berbagai perangkat yang berhubungan dengan sistem prosedur produksi barang menjadi sangat penting. Prosedur selama ini dirasakan sebagai pemborosan baik dalam penggunaan waktu, tenaga, maupun ruang harus dilakukan penataan atau dikurangi. Termasuk dalam pengertian ini adalah membuat pemetaan terhadap daftar pemasok.

3. Mensosialisasikan pengendalian kualitas total

Pengendalian kualitas total atau Total Quality Control (TQC) adalah suatu praktek mewujudkan kualitas barang dalam proses pengadaan sesuai dengan spesifikasi yang diinginkan oleh konsumen atau pemakai. Just – In – Time dapat berjalan dengan optimal karena hasil yang dicapai melalui proses pengadaan sesuai dengan kualitas barang yang diinginkan. Maka ada kemungkinan tidak adanya aktivitas pemesanan ulang atau pengerjaan ulang.

4. Stabilisasi jadwal dan proses arus kerja yang jelas

didasarkan pada proses perencanaan di masing-masing unit kerja yang rinci dan hati-hati.

5. Mengurangi kegiatan penyimpanan

Selain dibantu dengan jaminan dari pemasok, usaha untuk mengurangi kegiatan penyimpanan dapat dilakukan dengan cara mengatur konfigurasi barang sedemikian rupa agar proses pengadaan berjalan dengan cepat, lancar, dan berusaha meminimalkan barang dalam proses.

6. Area kerja yang rapi dan bersih

Setiap karyawan harus memahami dan dapat menerapkan konsep lima S sebagai sumber peningkatan produktivitas, yaitu :

a. Seiri (sisih) artinya sisihkan barang-barang yang tidak diperlukan dari tempat kerja.

b. Setton (susun) artinya susun barang-barang yang diperlukan supaya mudah ditemukan oleh siapa saja saat diperlukan.

c. Seiso (sasap) artinya bersihkan tempat kerja dengan teratur agar tidak terdapat debu di lantai, barang-barang, dan peralatan yang dipakai.

d. Seiketsu (sosoh) artinya peliharan taraf pengurusan rumah tangga

e. Shitsuke (suluh) artinya berilah panutan dan suluh agar semua orang mematuhi disiplin pengurusan rumah tangga masing-masing atas kesadaran sendiri.

2.2.3. Tinjauan Mengenai Produktivitas Perusahaan 2.2.3.1. Peranan dan Pentingnya Produktivitas

Pentingnya arti produktivitas dalam meningkatkan kesejahteraan nasional telah disadari secara universal. Tidak ada jenis kegiatan manusia yang tidak mendapat keuntungan dari produktivitas yang ditingkatkan sebagai kekuatan untuk menghasikan lebih banyak barang-barang maupun jasa.

Produktivitas itu penting sekali, karena pendapatan nasional GNP banyak diperoleh dengan meningkatkan koefisien dan mutu tenaga kerja dibandingkan dengan melalui informasi modal dan penambahan kerja. Dengan kata lain pendapatan nasional atau GNP melaju lebih cepat dari faktor masukan.

2.2.3.2. Pengertian Produktivitas

Produktivitas berkaitan dengan penggunaan sumber daya sebagai masukan secara efisien dalam memproduksi produk atau jasa sehingga keluaran. Biasanya perbedaan kombinasi atau bauran masukan dapat digunakan untuk menghasilkan tingkat keluaran tertentu.

Menurut Sinungan (1997:12) pengertian produktivitas secara umum diartikan sebagai hubungan antara hasil nyata maupun hasil fisik (barang-barang atau jasa) dengan masuknya yang sebenarnya. Masukan sering dibatasi dengan masukan tenaga kerja, sedangkan keluaran diukur dalam kesatuan fisik bentuk dan nilai. Produktivitas juga diartikan sebagai tingkatan efisiensi dalam memproduksi barang-barang atau jasa.

Menurut L. Greenberg yang dikutip oleh Sinungan (1997:12) mendefinisikan produktivitas sebagai perbandingan antara totalitas pengeluaran pada waktu tertentu dibagi totalitas masukan selama periode tersebut.

Sumber-sumber ekonomi digerakkan secara efektif memerlukan ketrampilan organisatoris dan teknik sehingga mempunyai tingkat hasil guna yang tinggi. Artinya, hasil yang diperoleh seimbang bahkan melampaui dari masukan yang diperoleh.

Menurut Matz dan Usry yang diterjemahkan oleh Gunawan Hutauruk (1992:383), produktivitas didefinisikan sebagai ukuran prestasi produksi dengan menggunakan usaha manusia sebagai tolak ukur (yardstick). Produktivitas adalah jumlah barang-barang atau jasa yang dihasilkan oleh pekerja. Produktivitas juga dapat diartikan sebagai efisiensi untuk mengubah sumber daya menjadi komoditi dan jasa.

Produktivitas juga diartikan sebagai :

a. Tingkat efisiensi dalam memproduksi barang-barang atau jasa. b. Perbandingan ukuran harga bagi masukan dan hasil.

c. Perbedaan antara kumpulan jumlah penawaran dan masukan yang dinyatakan oleh satuan-satuan (unit) umum (Sinungan, 1997:12).

Menurut Hansen dan Mowen (Hermawan, 1997:22), produktivitas berkaitan dengan pembuatan output secara spesifik menunjukkan pada hubungan antara output (hasil produksi) dan input (bahan baku) yang digunakan untuk memproduksi output.

Ravianto (1985:21), produktivitas adalah konsep yang menunjukkan adanya kaitan antara output (hasil kerja) dengan waktu yang dibutuhkan untuk menghasilkan produk dari seorang tenaga kerja.

sumber (input atau masukan) yang diperlukan selama proses produksi berlangsung.

2.2.3.3. Konsep Dasar Sistem Produksi

Produksi merupakan fungsi pokok dalam setiap organisasi, yang mencakup aktivitas yang bertanggung jawab untuk penetapan nilai tambah produksi yang merupakan output dari setiap organisasi tersebut. Sistem produksi memiliki komponen atau elemen struktural dan fungsional yang berperan penting menunjang kontinuitas operasional sistem produksi itu. Komponen atau elemen struktural yang membentuk sistem produksi terdiri atas bahan (material), mesin dan peralatan, tenaga kerja, modal, energi, informasi, tanah, dan sebagainya. Sedangkan komponen atau elemen fungsional terdiri atas supervisi, perencanaan, pengendalian, koordinasi, dan kepemimpinan, yang semuanya berkaitan dengan manajemen dan organisasi.

Dalam sistem produksi terdapat beberapa input baik variabel maupun tetap, salah satu faktornya menurut Gasperz (2000:9) adalah : 1. Tenaga kerja (Labor)

variabel, misalnya buruh harian yang pembayaran upahnya berdasarkan kuantitas produksi yang dihasilkan setiap hari.

2. Modal

Operasi sistem produksi membutuhkan modal. Berbagai macam fasilitas peralatan, mesin-mesin produksi, bangunan pabrik, gudang, dan lain-lain; dapat dianggap sebagai barang modal. Biasanya dalam periode jangka pendek, modal diklasifikasikan sebagai input tetap.

1.2.3.4. Konsep Dasar Sistem Produktivitas

Menurut Mali yang dikutip oleh Gasperz (2000:18) menyatakan bahwa produktivitas tidak sama dengan produksi. Performansi kualitas, hasil-hasil, merupakan komponen dari usaha produktivitas. Dengan demikian, produktivitas merupakan suatu kombinasi efektivitas dan efisiensi, sehingga produktivitas dapat diukur berdasarkan pengukuran berikut :

Produktivitas = Output yang dihasilkan Input yang dipergunakan

= Efektivitas pelaksanaan tugas

Efisiensi penggunaan sumber-sumber daya

Perencanaan, dan Peningkatan produktivitas. Secara skematis, siklus produktivitas dapat digambarkan sebagai berikut :

Tahap 1 Pengukuran Produktivitas

Tahap 4 Peningkatan Produktivitas

Tahap 2 Evaluasi Produktivitas

Tahap 3 Perencanaan Produktivitas

GAMBAR 2.2. SIKLUS PRODUKTIVITAS

Sumber : Gasperz, Vincent, 2000, Manajemen Produktivitas Total (Strategi Peningkatan Bisnis Global), Jakarta .

Kesenjangan yang terjadi antara tingkat produktivitas aktual dan rencana (productivity gap) merupakan masalah produktivitas yang harus dievaluasi dan dicari akar penyebab yang menimbulkan kesenjangan produktivitas itu. Berdasarkan evaluasi ini, selanjutnya dapat direncanakan kembali target produktivitas yang akan dicapai baik dalam jangka pendek maupun jangka panjang, untuk mencapai target produktivitas yang telah direncanakan itu, berbagai program formal dapat dilakukan untuk meningkatkan produktivitas secara terus menerus. Siklus produktivitas itu diulang kembali secara kontinyu untuk mencapai peningkatan produktivitas terus menerus dalam sistem industri.

2.2.3.5. Pengukuran Produktivitas

pengukuran produktivitas terutama sebagai manajemen untuk mendorong efisiensi produksi.

Pengukuran produktivitas menurut Hansen dan Mowen (Hermawan, 1997:24) adalah penilaian kuantitatif atas perubahan produktivitas. Menurut Matz dan Usry yang diterjemahkan oleh Gunawan Hutauruk (1992:383), tujuan pengukuran produktivitas adalah untuk menyajikan kepada manajemen suatu indeks yang singkat dan tepat untuk memperbandingkan hasil-hasil yang nyata dengan standar prestasi. Atau dengan kata lain, untuk menilai apakah efisien produktivitas meningkat atau menurun.

Menurut Sinungan (1997:22), manfaat dari pengukuran produktivitas adalah sebagai berikut :

1. Digunakan sebagai perantara manajemen untuk menganalisa dan mendorong efisiensi produksi; dan

2. Penempatan perusahaan yang tetap seperti dalam menentukan target atau sasaran tujuan yang nyata dan pertukaran informasi antara tenaga kerja dan manajemen secara periodik terhadap masalah-masalah yang berkaitan.

1. Pengukuran Produktivitas Parsial

Produktivitas parsial sering juga disebut sebagai produktivitas faktor tunggal (single factor productivity), merupakan rasio dari output terhadap salah satu jenis input.

Rumus dari Produktivitas parsial adalah : Produktivitas Parsial = Output (Hasil Parsial) Input (Masukan Total)

Input dapat berupa tenaga kerja, bahan, modal, dan energi. Jika input atau output yang diukur dalam kuantitas fisik, maka ukuran ini disebut pengukuran produktivitas operasional (operational productivity measure) sedangkan jika keluaran dan masukan diukur dalam nilai uang maka disebut pengukuran produktivitas keuangan (financial productivity measure)

Kelebihan dari pengukuran produktivitas parsial ini adalah : a. Memungkinkan para manajer untuk memusatkan pada penggunaan

masukan (input) tertentu;

b. Ukuran operasional tertentu lebih mudah digunakan untuk menilai kinerja produktivitas karyawan operasional;

c. Untuk kepentingan pengendalian operasional, seringkali standar

d. Dengan menggunakan standar parsial, trend produktivitas dalam satu tahun itu sendiri dapat ditelusur.

Kelemahan dari pengukuran produktivitas parsial ini adalah : a. Ukuran parsial yang digunakan secara terpisah atau tidak

dihubungkan dengan ukuran-ukuran lainnya yang dapat menyesatkan; dan

b. Tidak dapat menjelaskan tentang kenaikan biaya total, sebab

penurunan produktivitas dari salah satu jenis masukan (input) lainnya. Dalam pengukuran parsial ini akibat yang bersifat menyeluruh ini tidal dapat tercermin.

2. Pengukuran Faktor Total

Merupakan rasio dari output bersih terhadap banyaknya input modal dan tenaga kerja yang digunakan.

Rumus dari produktivitas faktor total adalah : Produktivitas Faktor Total = Output bersih

3. Pengukuran Produktivitas Total

Menurut Hansen dan Mowen (Hermawan, 1997:27) pengukuran produktivitas total merupakan rasio dari output total terhadap input total (semua input yang digunakan dalam proses produksi).

Rumus dari produktivitas faktor total adalah : Produktivitas Total = Output total Input total

Ukuran produktivitas total ini dapat digunakan untuk menilai pengaruh seluruh masukan (input). Kelebihan pengukuran produktivitas total ini adalah :

a. Memperhitungkan semua keluaran (output) dan faktor masukan (input) yang kuantitatif;

b. Mudah dilakukan analisis sensitivitas; c. Mudah dihubungkan dengan total biaya; dan

d. Perhitungannya lebih akurat karena masukan semua faktor output dan input yang mempengaruhi.

Kelemahan pengukuran produktivitas total ini adalah :

a. Data pada tingkat produksi dan langganan relatif sulit diperoleh

b. Baik pengukuran produktivitas parsial maupun total tidak mempertimbangkan keberadaan faktor-faktor masukan dan keluaran yang tidak tampak.

Menurut Handoko (1992:212), ada tingkat prinsip yang harus diikuti dalam pengukuran produktivitas pada tingkat yang lebih rendah dalam perusahaan, yaitu :

1. Para manajer harus diminta untuk mengembangkan ukuran-ukurannya

sendiri dengan bantuan staf;

2. Rasio-rasio produktivitas sedapat mungkin harus dikaitkan dengan semua tanggung jawab pekerjaan; dan

3. Semua pengukuran produktivitas hendaknya dihubungkan dalam suatu pola hierarki yang berarti untuk menjaga konsistensi rasio-rasio tingkatan atas dan bawah, para manajer departemen seharusnya tdak menetapkan rasio-rasionya sendiri sampai rasio-rasio tingkat yang lebih tinggi telah ditentukan.

Jenis pengukuran dilakukan dengan menentukan kuantitas produktivitas netral dari setiap masukan (Productivity Netral Quantity) disingkat PQ.

PQ = Keluaran (output) saat ini

Rasio produktivitas periode dasar

Selanjutnya masing-masing PQ dikalikan dengan harga maksimum saat ini. Jumlah penghitungan ini (Total PQ cost) dibandingkan dengan hasil perkalian kuantitas sesungguhnya dengan harga masukan saat ini (total current cost), di mana hasil selisih keduanya merupakan dampak terhadap laba (profit linked effect).

2.2.3.6. Evaluasi Produktivitas

Masalah produktivitas dapat didefinisikan sebagai deviasi atau penyimpangan yang terjadi antara produktivitas aktual (hasil aktual) dan sasaran produktivitas yang direncanakan atau diharapkan (rencana mencapai sasaran produktivitas tertentu) atau dapat pula didefinisikan sebagai perubahan produktivitas kecenderungan menurun atau tetap sepanjang periode waktu tertentu.

berbagai informasi penting berkaitan dengan masalah itu perlu dikumpulkan. Apabila informasi yang tepat tentang penyebab masalah produktivitas yang timbul itu telah diperoleh, keputusan efektif untuk meningkatkan produktivitas terus-menerus dapat dilakukan oleh para manajer.

Menurut Gazpers (2000:71), alat-alat yang dipergunakan dalam mengevaluasi akar penyebab penurunan produktivitas perusahaan adalah : 1. Brainstorming

2. Bertanya mengapa beberapa kali (five whys) 3. Diagram pareto

4. Diagram sebab akibat

Umumnya terdapat sejumlah faktor penyebab penurunan produktivitas perusahaan antara lain : (Gasperz, 2000: 72)

1. Ketidakmampuan manajemen dalam mengukur, mengevaluasi, dan mengelola produktivitas perusahaan.

2. Motivasi karyawan yang rendah karena sistem pengakuan dan penghargaan yang diberikan tidak berkaitan dengan produktivitas dan tanggungjawab dari karyawan tersebut.

3. Pengiriman produk yang sering terlambat karena ketidakmampuan memenuhi jadwal yang telah ditetapkan, sehingga mengecewakan pelanggan.

5. Pemborosan penggunaan sumber-sumber daya material, tenaga kerja, energi, modal, waktu, informasi, dan lain-lain.

6. Terdapat konflik-konflik dan hambatan dalam tim kerja sama yang

tidak terpecahkan, sehingga menimbulkan ketidakefektifan dalam kerja sama dan partisipasi total dari karyawan.

7. Ketiadaan sistem pendidikan dan pelatihan bagi karyawan untuk

meningkatkan pengetahuan tentang teknik-teknik peningkatan kualitas dan produktivitas perusahaan.

8. Kegagalan perusahaan untuk selalu menyesuaikan diri dengan tingkat peningkatan dan perkembangan ilmu pengetahuan dan teknologi dalam industri.

9. Dan lain-lain, yang dapat diidentifikasi dan dikembangkan sendiri sesuai dengan masalah penurunan produktivitas dari masing-masing perusahaan.

2.2.3.7. Peningkatan Produktivitas

Sebuah perusahaan atau sistem produksi lainnya menerapkan kombinasi kebijakan, rencana sumber-sumber dan metodenya dalam memenuhi kebutuhan dan tujuan khususnya. Kombinasi kebijakan-kebijakan ini dituangkan melalui dan dengan bantuan faktor-faktor produktivitas internal dan eksternal. Pada tingkat perusahaan, faktor-faktor tersebut hampir seluruhnya direfleksikan dalam sumber pokok, yaitu : manusia dan bahan-bahan.

Menurut Sinungan (1997:60), peningkatan produktivitas di dalam perusahaan terutama berkaitan dengan tiga jenis sumber, yaitu :

a. Modal (perlengkapan, material, energi, tanah, dan bangunan). b. Tenaga kerja.

c. Manajemen dan organisasi.

Perencanaan program-program peningkatan produktivitas perusahaan harus selalu melibatkan tim kerja sama dan partisipasi total dari semua karyawan, yang dipimpin dan dikendalikan oleh manajemen puncak dari perusahaan itu.

Menurut Gaspersz (2000:89), terdapat lima strategi dalam meningkatkan perusahaan yang harus disesuaikan dengan situasi dan kondisi perusahaan, antara lain :