ANALISIS PREDIKSI FINANCIAL DISTRESS PEMERINTAH DAERAH KABUPATEN/KOTA DI INDONESIA PERIODE 2011-2013

NASKAH PUBLIKASI

Disusun Oleh: DEWI SARTIKA

B 200 122 012

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA

HALAMAN PERSETUJUAN

ANALISIS PREDIKSI FINANCIAL DISTRESS PEMERINTAH DAERAH KABUPATEN/KOTA DI INDONESIA PERIODE 2011-2013

PUBLIKASI ILMIAH

Oleh:

DEWI SARTIKA B 200 122 012

Telah diperiksa dan disetujui oleh:

Dosen Pembimbing

HALAMAN PENGESAHAN

ANALISIS PREDIKSI FINANCIAL DISTRESS PEMERINTAH DAERAH KABUPATEN/KOTA DI INDONESIA PERIODE 2011-2013

Yang ditulis oleh: DEWI SARTIKA

B 200 122 012

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Pada hari Sabtu, 23 April 2016

Dan dinyatakan telah memenuhi syarat Dewan Penguji:

1. Drs. Suyatmin Waskito Adi, M.Si ( )

(Ketua Dewan Penguji)

2. Dr. Fatchan Achyani, SE., M.Si. ( )

(Anggota 1 Dewan Penguji)

3. Eko Sugiyanto, SE.,M.Si. ( )

(Anggota 2 Dewan Penguji)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat

karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan

tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang

pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah

dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas,

maka akan saya pertanggungjawabkan sepenuhnya.

.

Surakarta, 29 April 2016 Penulis

ANALISIS PREDIKSI FINANCIAL DISTRESS PEMERINTAH DAERAH KABUPATEN/KOTA DI INDONESIA PERIODE 2011-2013

ABSTRACT

Financial distress is a condition in which an area experiencing financial difficulties. This study aims

to examine the effect of financial independence, decentralization, and the solvency of the prediction of financial

distress in the local government district or city in Indonesia listed in the Board of Audit of the Republic of

Indonesia and the Director General of the Financial Balance of Local Government in 2010-2013.

The sampling method with a purposive sampling according to criteria that have been determined.

The number of samples collected as many as 40 districts or cities. The collected data were analyzed using

logistic regression analysis. The results showed that the variables of financial independence and thesolvency

affect the financial distress prediction while decentralization variable does not affect the prediction of financial

distress.

Keywords: Financial Distress, Financial Independence, Decentralization, Solvency.

ABSTRAK

Financial distress merupakan suatu kondisi dimana suatu daerah mengalami kesulitan keuangan. Tujuan dari penelitian ini adalah untuk menguji pengaruh kemandirian keuangan, desentralisasi dan solvabilitas terhadap prediksi financial distress pada pemerintah daerah kabupaten/kota di Indonesia yang terdaftar di Badan Pemeriksaan Keuangan Republik Indonesia dan Dirjen Perimbangan keuangan pemerintah daerah pada tahun 2010-2013.

Metode pengambilan sampel dengan cara purposive sampling sesuai kriteria yang telah ditentukan. Jumlah sampel yang terkumpul sebanyak 40 kabupaten/kota. Data yang telah dikumpulkan dianalisis dengan menggunakan analisis regresi logistik. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Hasil penelitian menujukkan bahwa variabel kemandirian keuangan, dan solvabilitas berpengaruh terhadap prediksi financial distress sedangkan variabel desentralisasi tidak berpengaruh terhadap prediksi financial distress.

I. PENDAHULUAN

Setelah lebih dari satu dasawarsa, pelaksanaan otonomi daerah di Indonesia mengenai keberhasilan program ini mulai banyak dipertanyakan. Otonomi daerah yang tadinya diharapkan mampu memperbaiki masalah ketimpangan pertumbuhan ekonomi dan pembangunan, justru menimbulkan masalah baru akibat adanya penyalahgunaan wewenang yang telah diberikan pemerintah pusat kepada pemerintah daerah. Adanya temuan lembaga independen yang ikut mengawasi pelaksanaan otonomi daerah juga telah menyebutkan bahwa kini kondisi keuangan daerah cenderung kritis dan mengkhawatirkan (Syurmita, 2014). Mengutip temuan Forum Indonesia untuk Transparansi Anggaran (FITRA), di Indonesia terdapat 124 pemda yang 60% lebih APBD-nya untuk belanja pegawai. Jika kondisi keuangan ini dibiarkan terus-menerus, kebangkrutan pemda diperkirakan mengancam daerah dalam 2-3 tahun mendatang. Idealnya, belanja pegawai kurang dari 50% dari total APBD. Jika melebihi, atau setiap tahun belanja pegawai mengalami kenaikan hingga menghilangkan rasionalitas struktur APBD, yang dirugikan adalah rakyat. Dipastikan banyak sektor publik dan pelayanan yang tidak akan memperoleh anggaran secara cukup(Republika, 2011). Selain itu dikabarkan dari harian Solopos (2011) mayoritas anggaran pendapatan dan belanja daerah (APBD) kabupaten/kota di negeri ini habis untuk belanja pegawai. Dalam APBD Kabupaten Klaten 2011, belanja pegawai menghabiskan 70% dari total APBD-nya, di Solo 60%, di Boyolali 69%, di Sukoharjo 62,98%, di Sragen 64,4%, dan di Karanganyar 75% (Khoirul Fariz Atmaja, 2012).

Penelitian mengenai indikator-indikator prediksi financial distress telah banyak dilakukan, diantaranya adalah penelitian Pramono (2014), Sutaryo dkk. (2012), Tubels (2015) Khoirul (2012), Dwijayanti (2010), Yuanita (2012), dan Albasiah(2013).Penelitian mengenai prediksi financial distress ini dilakukan mengingat pentingnya peran pemerintah bagi masyarakat sehingga pemerintah perlu mengetahui indikator-indikator yang mempengaruhi prediksi financial distress agar dapat terhindar dari kondisi financial distress, serta perbedaan hasil penelitian yang ditemukan oleh peneliti-peneliti terdahulu. Penelitian ini mengacu pada penelitian Syurmita (2014) yang meneliti tentang prediksi financial distress pemerintah daerah kabupaten/kota di Indonesia. Indikator-indokator prediksi financial distress dalam penelitian ini adalah kemandirian, desentralisasi, solvabilitas, dan pemekaran wilayah. Perbedaan penelitian terdahulu dengan penelitian ini terletak pada variabel independennya. Peneliti tidak menggunakan variabel pemekaran wilayah dan mengganti periode waktu yang lebih panjang dan baru yaitu 2010-2013.

II. KAJIAN LITERATUR DAN PENGEMBANGAN HIPOTESIS

Teori Kebangkrutan

Kebangkrutan yaitu suatu kondisi dimana suatu perusahaan tidak mampu melaksanakan kegiatan operasional perusahaan (Ramadhani dan Lukviarman dalam Dwijayanti, 2010). Kebangkrutan dapat diartikan juga sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk memperoleh laba. Kegagalan dalam arti ekonomi (economic failure) biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutup biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban (Mastuti, dkk., 2013)

Otonomi Daerah

Otonomi daerah merupakan penyerahan wewenang pemerintah pusat kepada pemerintah daerah untuk mengatur dan mengelola keuangan daerah. Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 84 Tahun 2000 tentang Pedoman Organisasi Perangkat Daerah, otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundangan (Albasiah, 2013).

daerah memiliki peranan yang penting dalam peningkatan kualitas pembangunan di daerah masing-masing (Syurmita, 2014).

Kemandirian Keuangan

Kemandirian keuangan daerah (otonomi fiskal) mengindikasikan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan daerah (Halim dalam Pramono, 2014).Rasio kemandirian keuangan daerah menggambarkan ketergantungan daerah terhadap sumber eksternal. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama pemerintah pusat dan provinsi) semakin rendah dan demikian sebaliknya. Rasio kemandirian juga menggambarkan tingkat paritisipasi masyarakat dalam pembangunan daerah (Havid dan Yanuar, 2012).

Desentralisasi

Desentralisasi merupakan penyerahan tugas atau wewenang dari pemerintah pusat kepada pemerintah daerah. Desentralisasi dilaksanakan dengan tujuan untuk mempermudah daerah dalam melaksanakan fungsi pemerintah yakni, memaksimalkan potensi daerah masing-masing. Tubels (2015) menjelaskan bahwa pemerintah daerah merupakan unit yang lebih dekat ke masyarakat dibandingkan pemerintah pusat dimana pemerintah pusat dapat memiliki assymetric information sementara pemerintah daerah lebih kecil derajat assymetric information-nya karena lebih dekat ke masyarakat.

Menurut Hasugian dalam Falah, dkk. (2015) desentralisasi fiskal merupakan salah satu mekanisme transfer dana APBN dalam kaitannya dengan kebijakan keuangan negara yaitu untuk mewujudkan ketahanan fiskal yang berkelanjutan dan memberikan stimulus terhadap aktivitas perekonomian masyarakat, maka dengan kebijakan desentralisasi fiskal diharapkan akan menciptakan pemerataan kemampuan keuangan antar daerah yang sepadan dengan besarnya kewenangan urusan pemerintahan yang diserahkan kepada daerah otonom (Hasugian dalam Falah, dkk. 2015).

Solvabilitas

Prasetyaningsih (2011) menggambarkan rasio solvabilitas sebagai kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Ketersediaan sumber daya untuk melunasi utang merupakan sinyal kemampuan organisasi dalam memenuhi komitmen keuangan (Syurmita, 2014).

Financial Distress

Financial distress menurut Ross dan Westerfield dalam Tubels (2015) adalah suatu kondisi dimana cash flow operasi perusahaan tidak mampu menutupi atau mencukupi kewajiban saat ini.Financial distress dapat membawa suatu perusahaan mengalami kegagalan (corporate failure) pada kontraknya yang akhirnya dapat dilakukan retrukturisasi finansial antara perusahaan, kreditur, dan investor. Sedangkan pada sektor pemerintahan, financial distress adalah ketidakmampuan pemerintah untuk menyediakan pelayanan publik sesuai standar mutu pelayanan yang ditetapkan. Salah satustandar mutu pelayanan ditetapkan oleh pemerintah pusat terhadap pemerintah daerah adalah alokasi belanja modal. Adapun standar mutu pelayanan berupa belanja modal adalah sebesar 30% berdasarkan pedoman penyusunan anggaran pendapatan dan belanja daerah.

Penelitian Terdahulu

Hasil penelitian Atmaja (2012) menunjukkan bahwa variabel rasio kinerja keuangan, rasio posisi keuangan, rasio efisiensi, dan rasio utang secara simultan mempengaruhi kemungkinan financial distress. Secara parsial rasio posisi keuangan, rasio efisiensi, dan rasio hutang berpengaruh terhadap kemungkinan financial distress, tetapi rasio kinerja keuangan tidak berpengaruh terhadap kemungkinan financial distress.

Hasil penelitian Tubels (2015) menunjukkan bahwa terdapat kerentanan financial distress yang disebabkan oleh kurangnya kemandirian fiskal dan rendahnya derajat desentralisasi. Namun terdapat potensi perbaikan atas financial distress di masa depan apabila Pemkot Bandar Lampung dapat mengoptimalkan kelompok penduduk dalam usia produktif untuk mendorong pertumbuhan ekonomi dan pendapatan asli daerah sehingga dapat menurunkan tingkat financial distress.

financial distresssedangkan kemandirian keuangan dan populasi penduduk berpengaruh negatif terhadap financial distress.

Hasil penelitian Sutaryo, dkk. (2010), menunjukkan bahwa return on asset (ROA), position government wealth (POSGW), current liquidity government wealth (CLGW), liquidity (LQ), current

liabilities (CL) dan long term debt to total asset (LTDA) berpengaruh terhadap financial distress pada tahun selanjutnya. Sementara performance government wealth (PERGW), level of capital outly(LCO), long term debt to total asset (LTDA) dandebt to revenue (DTR) berpengaruh terhadap financial distress untuk dua tahun selanjutnya.

Hasil penelitian Ardi (2011) tentang analisis kesehatan keuangan pemerintah daerah dalam mendukung pelaksanaan otonomi menunjukkan bahwa tingkat kemandirian pemerintah daerah Kabupaten Jember tergolong masih sangat rendah, dengan rata-rata sebesar 8,99%. Hal ini berarti tingkat ketergantungan pemerintah daerah terhadap bantuan finansial dari pemerintah provinsi maupun pemerintas pusat masih sangat tinggi.

Pengaruh Kemandirian Keuangan terhadap Financial Distress

Teori ketergantungan sumber daya menjelaskan mengenai hubungan antar organisasi. Sebuah organisasi dipandang memiliki sifat seperti makhluk hidup (organisme) yang survavilitasnya akan tergantung pada lingkungan. Organisasi mengambil sumber daya dari lingkungannya, seperti bahan baku dan tenaga kerja. Organisasi yang mampu menguasai sumberdaya vital atau bisa mengurangi ketidakpastian dalam hubungannya dengan organisasi lain akan memiliki kekuatan (power) yang paling besar (Preffer Salancik dalam Syurmita, 2014)

Pramono (2014) rasio kemandirian juga menggambarkan tingkat partisispasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah. Semakin tinggi masyarakat membayar pajak dan retribusi daerah menggambarkan bahwa tingkat kesejahteraan masyarakat semakin tinggi. Berdasarkan hal tersebut maka peneliti merumuskan hipotesis sebagai berikut:

HІ: Kemandirian keuangan pemerintah daerah berpengaruh terhadap prediksi financial distress.

Pengaruh Desentralisasi terhadap Financial Distress

tergantung pada subsidi pemerintah biasanya akan cenderung lebih taat pada pemerintah (aturan) pemerintah (Preffer dan Salancik dalam Syurmita, 2014).

Menurut UU No. 32 tahun 2005, tujuan pelaksanaan otonomi daerah dan desentralisasi fiskal adalah untuk meningkatkan kemandirian dan mengurangi ketergantungan fiskal pemerintah daerah terhadap pemerintah pusat (Albasiah, 2013). Berdasarkan hal tersebut maka peneliti merumuskan hipotesis sebagai berikut:

HЇ: Kontribusi pendapatan asli daerah dalam penyelenggaraan desentralisasi berpengaruh terhadap prediksi financial distress.

Pengaruh Solvabilitas terhadap Financial Distress

Ketersediaan sumber daya untuk melunasi utang merupakan sinyal kemampuan organisasi dalam memenuhi komitmen keuangan (Syurmita, 2014). Beberapa penelitian terdahulu pada sektor publik menggunakan rasio kewajiban sebagai indikator financial distress. Cohen dalam Sutaryo, dkk. (2010) menggunakan rasio terkait kewajiban keuangan pemerintah berupa current ratio, debt to equity ratio, long term liabilities to total asset. Hasil penelitian ini adalah bahwa rasio utang pemerintah dipengaruhi oleh jumlah penduduk dan jumlah pendapatan serta jumlah pengeluaran yang dilakukan oleh pemerintah daerah.

Groves,et al.dalam Sutaryo, dkk. (2012) menggunakan rasio terkait kewajiban berupa debt structure dan unfunded liabilities untuk memberi penggambaran kemampuan pembayaran kewajiban pemerintah. Berdasarkan hal tersebut maka peneliti merumuskan hipotesis sebagai berikut:

HЈ: Kemampuan pemerintah daerah dalam melunasi kewajibannya berpengaruh terhadap prediksi financial distress.

III. METODE

Desain Penelitian

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah pemerintah daerah kabupaten/kota di Indonesia periode 2010-2013. Pada penelitian ini teknik pengambilan sampel dilakukan dengan probabilitas yaitu dilakukan secara purposive sampling. Kriteria pemilihan sampel sebagai berikut:

1. Pemerintah kabupaten/kota di Indonesia yang menerbitkan kinerja laporan keuangan pemerintah daerah tahun 2010-2013.

2. Pemerintah kabupaten/kota di Indonesia yang menyampaikan laporan realisasi APBD dan laporan neraca tahunan kepada Dirjen Perimbangan Keuangan Pemerintah Daerah tahun 2010-2013.

3. Pemerintah kabupaten/kota di Indonesia yang mengalokasikan belanja pegawai lebih dari 75% tahun 2010-2011.

Definisi Operasional Variabel dan Pengukuraannya Variabel Dependen (Y)

Variabel dependen yang digunakan dalam penelitian ini adalah pemerintah daerah dengan status distress dan pemerintah daerah non distress. Berdasarkan Peraturan Pemerintah No. 54/2005 tentang Pinjaman Daerah, pengelompokan sampel penelitian ini menggunakan Debt Service Coverage Ratio (DCSR). Peraturan menyebutkan bahwa salah satu syarat untuk dapat melakukan pinjaman daerah adalah Debt Service Coverage Ratio (DCSR) 2,5 (dua setengah). Untuk pemerintah daerah yang mempunyai DCSR<2,5 tidak diperbolehkan melakukan pinjaman, maka dinyatakan mengalami financial distress dan dilambangkan dengan angka 0, sementara untuk pemerintah daerah yang mempunyai DCSR>2,5 dinyatakan dalam kondisi non financial distress dan dilambangkan angka 1.

Notasi:

DSCR = Debt Service Coverage Ratio atau Rasio Kemampuan Membayar Kembali Pinjaman

PAD = Pendapatan Asli Daerah DAU = Dana Alokasi Umum DBH = Dana Bagi Hasil

Variabel independen Kemandirian keuangan (XІ)

Kemandirian keuangan mencerminkan sejauh mana pendapatan asli daerah (PAD) mampu memenuhi kebutuhan daerah. Rasio kemandirian ditunjukkan oleh besarnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari bantuan dari pemerintah pusat/provinsi antara lain bagi hasil pajak, bagi hasil bukan pajak, sumber daya alam, dana alokasi umum, dan dana alokasi khusus, dana darurat dan dana pinjaman (Widodo dalam Sholikhah, 2011). Variabel kemandirian keuangan daerah diukur dengan menggunakan rasio kemandirian.

Desentralisasi (XЇ)

Desentralisasi fiskal daerah menunjukkan seberapa besar ketergantungan pemerintah daerah terhadap pemerintah pusat dalam membiayai pembangunan. Untuk mengetahui seberapa besar tingkat ketergantungan tersebut maka dilakukan dengan menggunakan ukuran yang disebut derajat desentralisasi fiskal. Derajat desentralisasi fiskal dihitung berdasarkan perbandingan antara jumlah pendapatan asli daerah dengan total penerimaan daerah. Rasio ini menunjukkan derajat kontribusi PAD terhadap total penerimaan daerah.

Semakin tinggi kontribusi PAD maka semakin tinggi kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi. Rasio ini dirumuskan sebagai berikut:

Solvabilitas (XЈ)

Kemampuan pemerintah daerah dalam memenuhi seluruh kewajiban finansialnya, baik kewajiban jangka pendek maupun jangka panjang tercermin dari rasio solvabilitas pemerintah daerah. Mahmudi dalam Mirza (2012) menyatakan bahwa nilai minimal rasio solvabilitas dianggap aman adalah 1:1.

Perhitungan solvabilitas digunakan untuk mengukur kemampuan pemerintah daerah dalam membayar semua utangnya yang akan jatuh tempo (Prasetyaningsih, 2011). Rasio ini diukur dengan rasio aktiva terhadap utang. Rasio ini dirumuskan sebagai berikut:

Metode Analisis Data Analisis statistik

Analisis yang digunakan dalam penelitian ini adalah regresi logistik biner (binery logistic regression) dengan bantuan perangkat SPSS versi 21. Regresi logistik biner digunakan apabila variabel dependennya berupa variabel dikotomi atau variabel biner. Dalam penelitian ini, financial distress merupakan variabel dikotomi yang memiliki dua tingkatan berbeda, yaitu pemerintah daerah yang mengalami financial distress dan pemerintah daerah yang tidak mengalami financial distress. Selain untuk melihat pengaruh sejumlah variabel independen terhadap variabel dependen yang berupa variabel respon biner, regresi logistik biner juga biasa digunakan untuk memprediksi nilai suatu variabel dependen Y (yang berupa variabel biner) berdasarkan nilai variabel-variabel independen XІ, XЇ,...,Xk.

Model regresi logistik yang digunakan dalam penelitian ini adalah sebagai berikut:

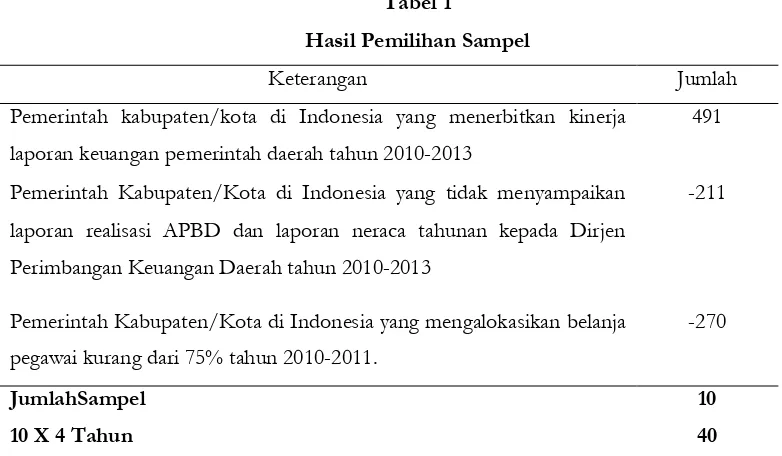

Tabel 1

Hasil Pemilihan Sampel

Keterangan Jumlah

Pemerintah kabupaten/kota di Indonesia yang menerbitkan kinerja laporan keuangan pemerintah daerah tahun 2010-2013

491

Pemerintah Kabupaten/Kota di Indonesia yang tidak menyampaikan laporan realisasi APBD dan laporan neraca tahunan kepada Dirjen Perimbangan Keuangan Daerah tahun 2010-2013

-211

Pemerintah Kabupaten/Kota di Indonesia yang mengalokasikan belanja pegawai kurang dari 75% tahun 2010-2011.

-270

JumlahSampel 10

10 X 4 Tahun 40

Sumber: data diolah, 2015

Berdasarkan jumlah kabupaten/kota yang listing di BPK tahun 2010-2013 terdapat 491 kabupaten/kota dan semua mempublikasikan kinerja laporan keuangan. Namun, diantara kabupaten/kota tersebut terdapat 211 kabupaten/kota yang tidak mempunyai data dan ada270 kabupaten/kota yang mengalokasikan belanja pegawai kurang dari 75% sehingga pada data hasil sampel yang ditetapkan diperoleh sebanyak 10 kabupaten/kota sebagai sampel penelitian. Jadi jumlah data yang diperoleh sebanyak 40 kabupaten/kota (10 x 4 tahun).

Analisis Data

Menurut hasil analisis deskriptif diketahui nilai rata-rata kemandirian keuangan menjelaskan pendapatan asli daerah sebesar 775487,9000, dengan nilai minimum sebesar 11,00 dan nilai maksimum pendapatan asli daerah sebesar 17743000,00 serta standar deviasi sebesar 3061104,593. Nilai rata-rata desentralisasi sebesar 0,094930061 dengan nilai minimum sebesar 0,0028814 dan nilai maksimum sebesar 0,5356372 serta standar deviasi sebesar 0,0929760909.

Hasil penelitian ini dapat dikatakan goodness of fit test, dimana dari asil perhitungan diketahui besar Hosmer and Lemeshow’s sebesar 0,078 atau lebih besar dari 0,05. Hal ini menunjukkan bahwa model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data yang diobservasi penelitian.

Hasil perhitungan dari -2 log likelihood diperoleh pada block number 0 nilai -2 log likelihood adalah sebesar 30,142 sedangkan pada block number 1 nilai -2 log likelihood adalah sebesar 12,591 dan 7 diperoleh nilai Chi-square sebesar 17.551 yaitu selisih antara 30,142 dengan 12,591 yang menunjukkan model penelitian ini fit dengan data.

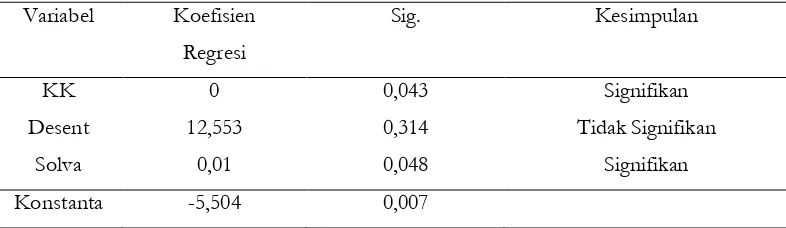

Tabel 2

Desent 12,553 0,314 Tidak Signifikan

Solva 0,01 0,048 Signifikan

Konstanta -5,504 0,007

Sumber : pengolahan data SPSS, 2015

Berdasarkan hasil analisis regresi linier berganda maka diperoleh rumus persamaan regresi linier barganda dalam penelitian ini adalah sebagai berikut:

Dari persamaan diatas dapat diketahui bahwa, nilai Konstanta sebesar -5,504 menunjukkan bahwa jika variabel KK, Desent, dan Solva konstan atau sama dengan nol maka besarnya financial distress adalah sebesar -5,504.Koefisien regresi KK bernilai positif yaitu 0,000. Hal ini menujukkan apabila kemandirian keuangan meningkat akan menaikkan tingkat financial distress sebesar 0,000 dengan asumsi variabel bebas yang lainnya konstan.

Koefisien Desent bernilai positif yaitu 12,553. Hal ini menunjukkan apabila tingkat desentralisasi meningkat akan menaikkan tingkat financial distress sebesar 12,553 dengan asumsi variabel bebas yang lainnya konstan.Koefisien Solva bernilai positif 0,001. Hal ini menunjukkan bahwa apabila tingkat solvabilitas meningkat akan menaikkan tingkat financial distress sebesar 0,001 dengan asumsi variabel bebas yang lainnya konstan.

yang tidak dijelaskan dalam penelitian ini. Variasi yang terjadi pada variabel financial distress dijelaskan oleh variabel kemandirian keuangan, desentralisasi dan solvabilitas.

Hasil dari tingkat ketepatan prediksi modelmenunjukkan nilai estimasi financial distress dan non financial distress. Terdapat 35 pemerintah yang tidak mengalami financial distress. Jadi ketepatan prediksi 35/0 (100%). Pemerintah daerah yang diprediksi tidak mengalami kesulitan keuangan (non financial distress) sebanyak 5 pemerintah daerah, namun observasi menunjukkan hanya 1 pemerintah daerah yang mengalami financial distress, sedangkan sisanya 4 pemerintah daerah tidak mengalami financial distress.Jadi ketepatan prediksi financial distress adalah 1/4 (80%). Secara keseluruhan tingkat ketepatan prediksi adalah 97,5% pemerintah daerah.

V. DISKUSI

Hasil pengujian hipotesis pertama memiliki nilai signifikansi 0,045 dan koefisien 0,00. Nilai signifikansi yang lebih kecil dari 0,05 menunjukkan bahwa kemandirian keuangan berpengaruh signifikan terhadap financial distress. Nilai koefisien positif menunjukkan bahwa pemerintah daerah yang mempunyai tingkat kemandirian keuangan yang tinggi maka cenderung tidak akan mengalami financial distress atau pemerintah daerah memiliki kecukupan dana untuk membiayai kegiatan pemerintah tersebut. Hasil penelitian ini dapat dijelaskan bahwa kemandirian keuangan mempengaruhifinancial distress. Kemandirian keuangan yang baik merupakan penentu dari financial distress. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Syurmitha (2014) yang menyatakan bahwa pemerintah daerah yang mempunyai kemandirian keuangan yang tinggi (tidak bergantung pada dana transfer pemerintah pusat atau daerah) maka tidak akan mengalami financial distress atau mempunyai ketersediaan dana untuk membiayai kegiatan daerah

terhadap financial distress karena banyaknya pemerintahan kabupaten/kota yang tidak bergantung dari dana transfer sehingga terhindar dari financial distress.

Hasil pengujian hipotesis ketiga memiliki nilai signifikansi 0,048 dan nilai koefisien 0,01. Nilai signifikan yang lebih kecil dari 0,05 menunjukkan bahwa solvabilitas berpengaruh terhadap financial distress. Nilai koefisien positif menunjukkan bahwa ketika suatu pemerintah daerah mempunyai tingkat solvabilitas yang baik maka cenderung tidak mengalami financial distress. Dengan demikian hipotesis ketiga yang menyatakan bahwa solvabilitas bepengaruh terhadap financial distress terbukti. Hasil penelitian ini dapat dijelaskan bahwa dengan adanya solvabilitas yang baik akan terhindar dari financial distress.

VI. KESIMPULAN

Berdasarkan hasil pengujian yang dilakukan dalam penelitian ini maka dapat ditarik kesimpulan sebagai berikut. Kemandirian keuangan berpengaruh terhadap financial distress ditunjukkan dari nilai signifikan 0,043>0,05. Hal ini membuktikan bahwa kondisi financial distress dipengaruhi oleh kemandirian keuangan. Tingkat kemandirian keuangan merupakan menjadi penentu financial distress.

Desentralisasi tidak berpengaruh terhadap financial distress ditunjukkan dengan nilai signifikan 0,314>0,05. Hal ini membuktikan bahwa tingginya tingkat desentralisasi mengakibatkan prmerintah kabupaten/kota di di Indonesia terhindar dari financial distress.Solvabilitas berpengaruh terhadap financial distressditunjukkan dengan nilai signifikansi 0,048>0,05. Hal ini membuktikan bahwa pemerintah yang mampu memenuhi komitmen keuangannya akan terhindar dari financial distress.

DAFTAR PUSTAKA

Syurmita. 2014. Prediksi Financial Distress Pemerintah Daerah Kabupaten/Kota di Indonesia. SNA XVII. Mataram.

Atmaja, Khoirul Fariz. 2012. Analisis Rasio Keuangan untuk Memprediksi Kemungkinan Financial Distress. Accounting Journal. ISNN 2252-6765.

Ardi, Riza Dewi Al. 2011. Analisis Kesehatan Keuangan Pemerintah Daerah dalam Mendukung Pelaksanaan Otonomi Daerah. Skripsi.

Pramono, Joko. 2014. Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan Pemerintah Daerah (Studi Kasus pada Pemerintah Kota Surakarta).

Tubels, Agus. 2015. Evaluasi Financial Distress pada Pemerintah Kota Bandar Lampung. Jurnal Akuntansi.

Dwijayanti, S. Patricia Febriani. 2010. Penyebab, Dampak, dan Prediksi Financial Distress serta Solusi untuk Mengatasi Financial Distress. Jurnal Akuntansi Kotemporer. Vol. 2 No. 2. Yuanita, Ika. 2012. Prediksi Financial Distress dalam Industri Textile dan Garment. Politeknik.

Jurnal Padang.

Albasiah, O. A. 2013. Analisis Kinerja Pengelolaan Keuangan Daerah dan Tingkat Kemandirian Daerah di Era Otonomi Daerah: Studi Kasus Kota Malang (Tahun Anggaran 2007-2011). Mastuti, Firda, Muhammad Saifi dan Azizah, D. F. 2013. Altman Z-Score sebagai Salah Satu

Metode dalam Menganalisis Estimasi Kebangkrutan Perusahaan (Studi pada Perusahaan Plastik dan Kemasan yang Terdaftar (Listing) di Bursa Efek Indonesia Periode Tahun 2010-2012 ).

Sularso, Havid, Yanuar E. R. 2012. Pengaruh Kinerja Keuangan terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi Kabupaten/Kota di Jawa Tengah.Accounting Journal. ISNN 2008-2106.

Setiawan, Agus. 2010. Analisis Kinerja Keuangan Daerah pada Era Otonomi Daerah di Kabupaten Boyolali. Skripsi.

Prasetyaningsih, Tri. 2011. Pengaruh Pendapatan Asli Daerah terhadap Belanja Daerah pada Propinsi Kepulauan Bangka Belitung. Tugas Akhir Program Magister (TAPM).

Sutaryo, Bambang Sutopo, dan Rahmawati. 2012. Relevansi Informasi Laporan Keuangan Cash Modified Basis: Kemampuan Rasio Keuangan dalam Memprediksi Status Financial Distress Pemerintah Daerah. SNA XV. Banjarmasin.

Mirza, Rifka Amalia. 2012. Analisis Kinerja Keuangan Pemerintah Pusat Tahun 2005-2010. Skripsi Sholikhah, Ratna. 2011. Analisis Kemampuan Kemandirian Keuangan Daerah Pengaruhnya terhadap

Pertumbuhan Ekonomi Kabupaten Wonogiri Tahun Anggaran 2000-2009. Skripsi. http://www.bpk.go.id