ANALISIS PENGGUNAAN METODE SPRINGATE (S-SCORE) SEBAGAI Analisis penggunaan metode springate (S-SCORE) Sebagai prediktor kebangkrutan (Studi pada Perusahaa Textile yang Terdaftar di Bursa Efek Indonesia pada Tahun 2011-2013).

Teks penuh

Gambar

Dokumen terkait

Kebangkrutan Pada Perusahaan Tekstil Dan Garmen Yang Terdaftar Di Bei Jaka Mufti Wibowo Multiple Discriminant Analysis Hasil penelitian memperlihatkan model Altman dan Springate

Sehingga skripsi dapat di susun dan selesaikan dengan judul "Analisis Komparatif Model S-Score Springate dengan X-Score Zmijewski dalam Memprediksi Kebangkrutan pada

Analisis prediksi kebangkrutan dari perusahaan rokok batubara yang terdaftar di BEI dengan menggunakan tiga metode prediksi kebangkrutan yaitu metode Altman

Tujuan penelitian ini adalah untuk mengetahui hasil prediksi kebangkrutan dengan menggunakan analisis Model Altman Z-score, Springate, dan Zmijewski pada

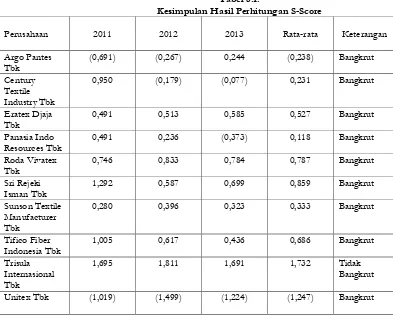

Tabel 6 dapat dilihat prediksi kebangkrutan dari sembilan perusahaan delisting pada tahun 2011 – 2015 dengan menggunakan ketiga metode kebangkrutan yaitu Altman Z-Score,

Tujuan dalam penelitian ini adalah memprediksi potensi kebangkrutan dengan menggunakan metode Altman Z-Score pada perusahaan sektor Transportasi yang Terdaftar di

Tujuan yang ingin dicapai dari penelitian adalah : untuk menguji secara empiris prediksi kebangkrutan pada perusahaan jasa transportasi yang terdaftar di BEI

Hasil penelitian menunjukkan Prediksi kebangkrutan pada perusahan sub sektor pertambangan dan migas dengan model Altman Z-Score , untuk perusahaan ARTI pada tahun 2009