Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Daftar FPEB: 277/UN40.7.D1/LT/2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN

TERHADAP KINERJA KEUANGAN

(Studi pada Perusahaan Pertambangan dan Tekstil yang Terdaftar di BEI dan Mengikuti Program PROPER)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

Zahra Husna N 1100851

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

P ENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN

TERHADAP KINERJA KEUANGAN

(Studi pada Perusahaan Pertambangan dan Tekstil yang Terdaftar di BEI dan Mengikuti Program PROPER)

Oleh

Zahra Husna Nabilah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Zahra Husna Nabilah 2015

Universitas Pendidikan Indonesia

Juli 2015

Hak Cipta dilindungi Undang-Undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ZAHRA HUSNA NABILAH

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP

KINERJA KEUANGAN

(Studi pada Perusahaan Pertambangan dan Tekstil yang Terdaftar di BEI dan

Mengikuti Program PROPER)

Telah disetujui dan disahkan oleh:

Pembimbing:

Dr. Arim Nasim S.E., M.Si., Ak NIP. 19690327 200112 1 002

Mengetahui,

Ketua Program Studi Akuntansi

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

(Studi Pada Perusahaan Pertambangan dan Tekstil yang Terdaftar di BEI dan Mengikuti Program PROPER)

Oleh:

Zahra Husna Nabilah

Pembimbing:

Dr. Arim Nasim S.E., M.Si., Ak

Penelitian ini bertujuan untuk mengetahui pengaruh pengungkapan akuntansi lingkungan terhadap kinerja keuangan. Variabel yang digunakan adalah pengungkapan akuntansi lingkungan sebagai variable independen dan kinerja keuangan sebagai variable dependen. Penelitian ini juga bertujuan untuk mendeskripsikan keadaan pengungkapan akuntansi lingkungan yang diproksikan oleh 14 indikator penilaian PROPER dan kinerja keuangan yang diproksikan oleh

Return on Assets (ROA) perusahaan sektor pertambangan dan tekstil. Penelitian

ini dilakukan pada perusahaan sektor pertambangan dan tekstil yang terdaftar di Bursa Efek Indonesia dan mengikuti progra PROPER tahun 2011-2013. Data diperoleh dari website Bursa Efek Indonesia. Teknik analisis data yang digunakan adalah regresi linier sederhana. Sebelumnya dilakukan uji asumsi klasik yang meliputi uji normalitas data, uji linearitas, dan uji heteroskedastisitas. Berdasarkan uji normalitas data, uji linieritas, dan uji heteroskedastisitas tidak ditemukan adanya variabel yang menyimpang dari asumsi klasik. Dari hasil penelitian dapat disimpulkan bahwa pengungkapan akuntansi lingkungan menunjukkan hasil yang bervariasi, kinerja keuangan perusahaan cenderung menurun, dan pengungkapan akuntansi lingkungan berpengaruh positif terhadap kinerja keuangan.

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

THE INFLUENCE OF THE DISCLOSURES OF ENVIRONMENTAL ACCOUNTING ON FINANCIAL PERFORMANCE

(Study on Mining and Textile Company Listed in the Stock Exchange and in PROPER Program)

By:

Zahra Husna Nabilah

Supervisor:

Dr. Arim Nasim S.E., M.Si., Ak

This study aimed to know the influence of the disclosures of environmental accounting on financial performance. The variables used were the disclosure of environmental accounting as an independent variable and financial performance as the dependent variable. This study also aims to describe the state of the disclosures of environmental accounting proxied by 14 PROPER’s assessment indicators and financial performance proxied by Return on Assets (ROA) mining and textile companies. This research was conducted in the mining and the textile company listed in Indonesia Stock Exchange and in PROPER program in 2011-2013. Data obtained from the Indonesia Stock Exchange website. Data analysis technique used is simple linear regression. Previously performed classical assumption that include a data normality test, linearity test, and heteroscedasticity test. Based on the data normality test, linearity test, and heteroscedasticity test did not reveal any variables that deviate from the classical assumption. The results of this study concluded that the disclosure of environmental accounting showed mixed results, financial performance tends to decrease, and the disclosure of environmental accounting have a positive effect on financial performance.

Keywords: Disclosure of Environmental Accounting, Financial

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... Error! Bookmark not defined. DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

1.4.1 Kegunaan Teoritis ... 7

1.4.2 Kegunaan Praktis ... 7

1.3.2 Kegunaan bagi Peneliti Selanjutnya ... 8

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 9

2.1 Tinjauan Pustaka ... 9

2.1.1 Legitimacy Theory ... 9

2.1.2 Stakeholder Theory ... 10

2.1.3 Corporate Social Responsibility (CSR) ... 11

2.1.3.1 Definisi Corporate Social Responsibility (CSR) ... 11

2.1.3.2 Manfaat Corporate Social Responsibility (CSR) ... 13

2.1.3.3 Implementasi Corporate Social Responsibility (CSR) ... 14

2.1.4 Akuntansi Lingkungan ... 16

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.4.2 Peraturan yang Terkait Dengan Akuntansi Lingkungan ... 18

2.1.4.3 Fungsi, Jenis, dan Elemen Akuntansi Lingkungan ... 19

2.1.4.4 Pelaporan dan Pengungkapan Akuntansi Lingkungan ... 22

2.1.4.5 Peran Akuntan dalam Masalah Lingkungan... 25

2.1.5 Kinerja Keuangan ... 25

2.1.5.1 Definisi Kinerja Keuangan ... 25

2.1.5.2 Tujuan Kinerja Keuangan ... 27

2.1.5.3 Komponen Kinerja Keuangan ... 27

2.1.5.4 Return on Assets (ROA) ... 29

2.1.6 Hubungan Akuntansi Lingkungan Dengan Kinerja Keuangan ... 30

2.1.7 Penelitian Terdahulu ... 33

2.2 Kerangka Pemikiran ... 36

2.3 Hipotesis ... 41

BAB III OBJEK DAN METODE PENELITIAN ... 42

3.1 Objek Penelitian ... 42

3.2 Metode Penelitian ... 42

3.2.1 Desain Penelitian ... 42

3.2.2 Definisi dan Operasionalisasi Variabel ... 43

3.2.2.1 Definisi Variabel ... 43

3.2.2.2 Operasionalisasi Variabel ... 44

3.2.3 Populasi dan Sampel Penelitian ... 45

3.2.3.1 Populasi Penelitian ... 45

3.2.3.2 Sampel Penelitian ... 45

3.2.4 Jenis dan Sumber Data ... 47

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.6 Teknik Analisis Data ... 48

3.2.6.1 Content Analysis (Analisis Isi) ... 48

3.2.6.2 Uji Asumsi Klasik ... 48

3.2.6.3 Rancangan Pengujian Hipotesis ... 50

BAB IV HASIL DAN PEMBAHASAN ... 52

4.1 Hasil Penelitian ... 52

4.1.1 Tinjauan Umum Subjek Penelitian ... 52

4.1.1.1 Gambaran Umum Perusahaan Pertambangan ... 52

4.1.1.2 Gambaran Umum Perusahaan Tekstil ... 55

4.1.2 Deskripsi Hasil Penelitian ... 58

4.1.2.1 Tingkat Pengungkapan Akuntansi Lingkungan padaPerusahaan Pertambangan dan Tekstil ... 58

4.1.2.2 Tingkat Kinerja Keuangan pada Perusahaan Pertambangan dan Tekstil ... 64

4.1.3 Analisis Data dan Pengujian Hipotesis ... 67

4.1.3.1 Uji Asumsi Klasik ... 67

4.1.3.1.1 Uji Normalitas ... 67

4.1.3.1.2 Uji Linearitas ... 68

4.1.3.1.3 Uji Heterokedastisitas ... 69

4.1.3.2 Uji Hipotesis ... 70

4.1.3.2.1 Analisis Regresi Sederhana ... 70

4.1.3.2.2 Koefisien Determinasi ... 72

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.1 Pengungkapan Akuntansi Lingkungan pada Perusahaan

Pertambangan dan Tekstil yang Terdaftar di BEI dan Mengikuti

Program PROPER ... 73

4.2.2 Kinerja Keuangan pada Perusahaan Pertambangan dan Tekstil yang Terdaftar di BEI dan Mengikuti Program PROPER ... 75

4.2.3 Pengaruh Pengungkapan Akuntansi Lingkungan Terhadap Kinerja Keuangan pada Perusahaan Pertambangan dan Tekstil yang Terdaftar di BEI dan Mengikuti Program PROPER ... 76

BAB V SIMPULAN DAN SARAN ... 80

5.1 Simpulan ... 80

5.2 Hasil Penelitian ... 80

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Kinerja Keuangan Perusahaan Pertambangan yang Terdaftar di BEI dan

Mengikuti Program PROPER ... 4

Tabel 2.1 Indikator dari Dimensi dalam Teori Andreas Lako ... 24

Tabel 2.2 Penelitian Terdahulu ... 34

Tabel 3.1 Operasionalisasi Variabel ... 44

Tabel 3.2 Sampel Penelitian ... 46

Tabel 4.1 Gambaran Umum Perusahaan Sektor Pertambangan Periode 2011 - 2013 ... 54

Tabel 4.2 Deskripsi Data Perusahaan Sektor Pertambangan 2011 - 2013 ... 54

Tabel 4.3 Gambaran Umum Perusahaan Sektor Tekstil Periode 2011 - 2013 ... 56

Tabel 4.4 Deskripsi Data Perusahaan Sektor Tekstil 2011 - 2013 ... 57

Tabel 4.5 Indikator Pengungkapan Akuntansi Lingkungan ... 58

Tabel 4.6 Tingkat Pengungkapan Akuntansi Lingkungan pada Perusahaan Pertambangan dan Tekstil 2011 - 2013 ... 59

Tabel 4.7 Penentuan Peringkat PROPER Perusahaan ... 62

Tabel 4.8 Deskripsi Data Pengungkapan Akuntansi Lingkungan 2011 – 2013 ... 63

Tabel 4.9 Tingkat Kinerja Keuangan (ROA) pada Perusahaan Pertambangan dan Tekstil ... 64

Tabel 4.10 Deskripsi Data Kinerja Keuangan (ROA) 2011-2013 ... 66

Tabel 4.11 Hasil Uji Normalitas dengan Uji One-Sample Kolmogorov-Smirnov 67 Tabel 4.12 Hasil Uji Linearitas dengan Test for Linearity... 68

Tabel 4.13 Regresi Linear Sederhana ... 70

Tabel 4.14 Koefesien Determinasi ... 72

Tabel 4.15 10 Perusahaan Dengan Tingkat Pengungkapan Akuntansi Lingkungan Tertinggi ... 77

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 40

Gambar 2.2 Hubungan Variabel ... 41

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1. Latar Belakang

Tidak dapat dipungkiri bahwa manusia sebagai makhluk sosial haruslah

berinteraksi dengan manusia lain maupun dengan alam. Dan juga dengan semakin

berkembangnya kegiatan ekonomi maka semakin banyak pula kegiatan yang

berhubungan dengan alam. Interaksi antara lingkungan dan kegiatan ekonomi

memunculkan berbagai dampak. Kerusakan lingkungan mulai banyak dirasakan

oleh masyarakat dunia seiring dengan perkembangan dunia industri. Aspek

lingkungan saat ini menjadi perhatian utama karena semakin meningkatnya

fenomena pemanasan global. Di sisi lain, perkembangan dunia industri juga

berdampak positif, yaitu membuka berbagai lapangan pekerjaan, sehingga

perkembangan ekonomi pun akan meningkat seiring dengan adanya

perkembangan dunia industri. Maka dari itu, saat ini, pengambilan keputusan

sudah tidak relevan lagi jika hanya dengan melihat kinerja keuangan suatu

perusahaan karena investor sekarang mulai tertarik terhadap informasi sosial yang

dilaporkan dalam laporan tahunan. Namun, belum banyak perusahaan yang fokus

pada pelaporan lingkungan dalam annual report. Berbagai perusahaan pun mulai

bergerak menuju arah green company.

Pada era pergerakan perusahaan kearah green company, kalangan industri

tidak hanya dituntut untuk mengolah limbah, tetapi proses produksi mulai dari

pengambilan bahan baku sampai ke pembuangan produk setelah dikonsumsi tidak

merusak lingkungan. Dalam upaya pelestarian lingkungan, ilmu akuntansi

berperan melalui pengungkapan sukarela dalam laporan keuangannya terkait

dengan biaya lingkungan atau environmental costs. Sistem akuntansi yang di

dalamnya terdapat akun – akun terkait dengan biaya lingkungan ini disebut

dengan akuntansi lingkungan atau green accounting atau environmental

2

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memberikan motivasi bagi manajer untuk mengurangi biaya lingkungan, yang

akan berpengaruh pada keputusan yang menjadi dasar eksistensi perusahaan di

masa mendatang (Sahasrakirana, dalam Rohmawati, 2013).

Dalam kaitannya dengan akuntansi, akuntansi dalam dunia bisnis terlalu

berpihak pada stockholder daripada stakeholder, sehingga akuntansi konvensional

tidak mampu akan situasi dan kehidupan alam yang lestari dan terpelihara. Selain

itu, perhatian masyarakat terhadap lingkungan hidup juga semakin meningkat,

membuat perusahaan – perusahaan semakin mengembangkan dan

mengimplementasikan akuntansi lingkungan sebagai wujud dari perhatian

lingkungan hidup tersebut. Maka dari itu, akuntansi lingkungan (environmental

accounting) semakin berkembang di kalangan pelaku bisnis.

Pengelolaan lingkungan merupakan salah satu bentuk pertanggung

jawaban sosial perusahaan. Semenjak munculnya konsep pembangunan

berkelanjutan (sustainable development), isu mengenai tanggung jawab sosial

perusahaan mulai menjadi perhatian dunia. Dalam konsep inti dari Corporate

Social Responsibility (CSR) yang terdiri dari tiga fokus, yaitu profit, planet, dan

people (3P). Perusahaan yang baik tidak hanya memburu keuntungan ekonomi

saja (profit), tetapi juga memiliki kepedulian terhadap kelestarian lingkungan

(planet) dan kesejahteraan masyarakat (people). Baik atau buruknya dampak yang

ditimbulkan oleh perusahaan bergantung pada masyarakat itu sendiri, yang lambat

laun akan memberi dampak semakin luas, termasuk pada keberlanjutan

perusahaan itu sendiri.

Berbagai kasus kerusakan lingkungan yang terjadi menjadi bukti awal

bahwa pengelolaan lingkungan perusahaan di dunia masih buruk. Peristiwa

tumpahan minyak di Amerika Serikat oleh perusahaan Exxon Valdez (1989) dan

kebocoran gas di India oleh Bhopal Chemical (1984) menyadarkan masyarakat

dunia bahwa masih buruknya pengelolaan lingkungan oleh perusahaan

manufaktur. Di Indonesia sendiri kejadian serupa terjadi di Porong, Sidoarjo

diakibatkan semburan lumpur oleh perusahaan PT. Lapindo Brantas dan

pencemaran sungai dan laut oleh limbah tailing perusahaan tambang emas yaitu

3

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

maka pemerintah Indonesia melalui Kementrian Negara Lingkungan Hidup telah

membuat program untuk mengelola lingkungan yang dinamakan dengan Program

Penilaian Peringkat Kinerja Perusahaan atau PROPER.

Perusahaan menganggap bahwa pengeluaran biaya untuk pengelolaan

lingkungan hidup tidak memberikan keuntungan langsung ke perusahaan karena

perusahaan mengeluarkan biaya tambahan dan justru mengurangi laba dari

perusahaan tersebut. Perusahaan yang menerapkan akuntansi lingkungan

mengharuskan perusahaan untuk melaporkan kinerja lingkungan yang telah

dilakukannya dalam laporan tahunannya. Perusahaan yang memiliki kinerja

lingkungan yang baik akan mengungkapkan pelaporan lingkungannya dengan

baik pula dan perusahaan yang mengelola kinerja lingkungan dengan baik akan

memiliki kinerja keuangan yang baik pula (Kartini, 2008).

Menurut Kazenski (2001), perusahaan akan mendapat keuntungan dalam

beberapa hal setelah mengurangi pencemaran lingkungan dan mengelola kinerja

lingkungannya dengan baik, yaitu (1) meningkatkan nilai positif perusahaan

dimana akhirnya akan meningkatkan profitabilitas perusahaan, (2) mengurangi

risiko dalam membayar biaya perbaikan/penghijauan lingkungan akibat

pencemaran lingkungan, (3) mampu memenuhi peraturan pemerintah mengenai

baku mutu limbah dan mengurangi risiko akan berita negatif yang dapat

mempengaruhi bisnis perusahaan.

Belum terdapat pengukuran secara pasti untuk merusmuskan bagaimana

metode pengukuran, penilaian, pengungkapan, dan penyajian akuntansi

lingkungan di sebuah perusahaan, oleh sebab itu masalah ini merupakan masalah

yang menarik untuk diteliti. Dalam penelitian kali ini, pengukuran akuntansi

lingkungan diukur menggunakan indikator – indikator yang diungkapkan dalam

teori yang dikemukakan oleh Andreas Lako (2011).

Pengungkapan akuntansi lingkungan yang baik akan berakibat pada

kinerja lingkungan yang baik juga. Beberapa penelitian telah membuktikan bahwa

kinerja lingkungan berhubungan dengan kinerja keuangan perusahaan. Mahoney

4

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dan kinerja keuangan perusahaan yang diukur menggunakan ROA dan ROE.

Berikut adalah data dari beberapa perusahaan pertambangan yang terdaftar di BEI

dan mengikuti program PROPER:

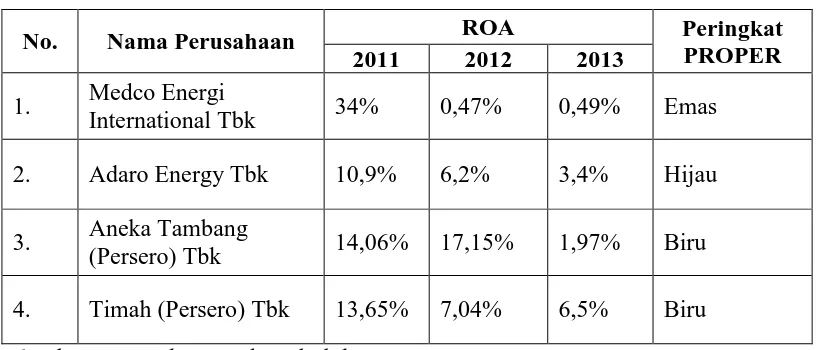

Tabel 1.1.

Kinerja Keuangan Perusahaan Pertambangan yang Terdaftar di BEI dan Mengikuti Program PROPER

No. Nama Perusahaan ROA Peringkat

PROPER

Dalam tabel 1.1. diatas menjelaskan tentang kondisi keuangan perusahaan

yang digambarkan oleh Return on Assets (ROA). Keempat perusahaan diatas

cenderung memiliki tingkat ROA yang kurang stabil dan cenderung menurun.

Tingkat ROA tertinggi terjadi pada tahun 2011 pada perusahaan Medco Energi

International Tbk. yang tingkat ROAnya mencapai 34% tetapi semakin menurun

setiap tahunnya.

Kinerja keuangan yang merupakan akibat dari peranan akuntansi

lingkungan yang baik akan berpengaruh positif pada kinerja keuangan. Dalam

penilaian PROPER ada 5 peringkat dari tinggi ke rendah yaitu, emas, hijau, biru,

merah, dan hitam. Pada perusahaan yang berperingkat emas sekalipun, yaitu

Medco Energi International Tbk. sempat mengalami penurunan tingkat ROA

secara drastis yaitu dari 34% menuju 0,47%, akan tetapi pada tahun 2013 sempat

mengalami peningkatan meskipun tidak signifikan menjadi 0,49%.

Beberapa perusahaan tambang dan tekstil banyak mengalami fluktuasi

5

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

belakangan ini. Berikut adalah beberapa perusahaan sektor pertambangan dan

tekstil yang mengalami penurunan kinerja keuangan:

1. PT. Indo Tambangraya Megah (ITMG), yang laba kotornya turun 15% pada

tahun 2014 dibandingkan tahun sebelumnya (www.tambang.co.id).

2. PT. Adaro Energy Tbk (ADRO) yang juga mengalami penurunan kinerja

keuangan pada tahun 2013 sebesar 36,11% dibandingkan dengan tahun

sebelumnya (www.liputan6.com).

3. PT. Aneka Tambang Tbk mengalami penurunan laba bersih sebesar 44,56%

menjadi Rp 347,99 miliar pada tahun 2013 (www.liputan6.com).

4. PT Argo Pantes (ARGO) mengalami penurunan kinerja keuangan pada tahun

2013 yang disebabkan oleh kenaikan kerugian usaha sampai 99% menjadi Rp

71,85 miliar (www.market.bisnis.com).

5. PT Unitex Tbk (UNTX) juga mengalami penurunan kinerja keuangan sebesar

29,84% (www.vibiznews.com).

Penelitian sebelumnya yang dilakukan oleh Suratno dkk (2006) yang

menguji mengenai pengaruh kinerja lingkungan terhadap kinerja keuangan

menyatakan bahwa hasilnya adalah signifikan. Dan penelitian lain yang dilakukan

oleh Almilia (2007), yang menguji mengenai pengaruh kinerja lingkungan

terhadap kinerja keuangan menyatakan bahwa tidak ada pengaruh yang signifikan

antara kedua variabel. Sedangkan penelitian yang dilakukan oleh Wisnu (2012)

yang menguji mengenai pengaruh penerapan akuntansi lingkungan terhadap

kinerja keuangan menyatakan bahwa kedua variabel tersebut tidak mempunyai

pengaruh yang signifikan. Akibat adanya hasil penelitian yang tidak seragam ini

maka peneliti tertarik untuk meneliti mengenai pengungkapan akuntansi

lingkungan dan kinerja keuangan lebih lanjut.

Pada penelitian ini, perusahaan yang dijadikan populasi adalah perusahaan

yang bergerak pada sektor pertambangan dan tekstil. Karena perusahaan dengan

tingkat risiko lingkungan yang tinggi di Indonesia adalah perusahaan yang

bergerak di bidang pengusahaan hutan (pemegang HPH/HPHTI) dan

pertambangan umum (Almilia dan Dwi Wijayanto, 2007). Perusahaan ini juga

6

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Selain itu, banyaknya kasus perusakan lingkungan yang diakibatkan oleh

perusakan alam membentuk environmental skepticism, yaitu anggapan bahwa

perusahaan tambang lebih banyak menimbulkan kerusakan daripada manfaat.

Perusahaan tekstil dipilih karena perusahaan jenis ini selain menghasilkan limbah

padat juga menghasilkan limbah cair. Limbah cair mengandung berbagai zat yang

berbahaya diantaranya adalah logam berat, hidrokarbon terhalogenasi, pigmen, zat

warna, pelarut organi, limbah asam, dan limbah basa. Sampel yang diambil adalah

perusahaan pertambangan dan tekstil yang terdaftar di BEI dan mengikuti

program PROPER.

Berdasarkan uraian yang telah dijelaskan diatas maka peneliti tertarik

untuk melakukan penelitian yang berjudul “Pengaruh Pengungkapan

Akuntansi Lingkungan Terhadap Kinerja Keuangan (Studi Pada

Perusahaan Pertambangan dan Tekstil yang Terdaftar di BEI dan

Mengikuti Program PROPER)”.

1.2. Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan di latar belakang diatas, maka

peneliti merumuskan masalah sebagai berikut:

1. Bagaimana pengungkapan akuntansi lingkungan di perusahaan pertambangan

dan tekstil yang terdaftar di BEI dan mengikuti program PROPER?

2. Bagaimana kinerja keuangan di perusahaan pertambangan dan tekstil yang

terdaftar di BEI dan mengikuti program PROPER?

3. Bagaimana pengaruh pengungkapan akuntansi lingkungan terhadap kinerja

keuangan di perusahaan pertambangan dan tekstil yang terdaftar di BEI dan

7

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka dapat diketahui tujuan

penelitian adalah sebagai berikut:

1. Mengetahui bagaimana pengungkapan akuntansi lingkungan di perusahaan

pertambangan dan tekstil yang terdaftar di BEI dan mengikuti program

PROPER.

2. Mengetahui bagaimana kinerja keuangan di perusahaan pertambangan dan

tekstil yang terdaftar di BEI dan mengikuti program PROPER.

3. Mengetahui bagaimana pengaruh pengungkapan akuntansi lingkungan

terhadap kinerja keuangan di perusahaan pertambangan dan tekstil yang

terdaftar di BEI dan mengikuti program PROPER.

1.4. Kegunaan Penelitian

Setiap penelitian yang dilakukan haruslah memiliki manfaat baik secara

teoritis maupun praktis serta bagi penelitian selanjutnya. Adapun kegunaan dalam

penelitian ini adalah sebagai berikut:

1.4.1. Kegunaan Teoritis

Hasil penelitian ini diharapkan akan menyumbangkan pemikiran bagi Ilmu

Akuntansi. Khususnya mengenai pengaruh pengungkapan akuntansi lingkungan

terhadap kinerja keuangan di perusahaan pertambangan dan tekstil yang terdaftar

di BEI dan mengikuti program PROPER.

1.4.2. Kegunaan Praktis

Hasil penelitian ini diharapkan bermanfaat bagi perusahaan pertambangan

dan tekstil yang terdaftar di BEI dan mengikuti program PROPER dalam

8

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dipertanggungjawabkan sehingga tidak merugikan pihak – pihak yang

berkepentingan dengan perusahaan pertambangan dalam menentukan keputusan

– keputusan yang akan diambil.

1.4.3. Kegunaan bagi Peneliti Selanjutnya

Memberikan sumbangan informasi bagi peneliti selanjutnya. Kemudian

untuk peneliti selanjutnya serta dapat dijadikan pembanding bagi penelitian

selanjutnya Khususnya mengenai pengaruh pengungkapan akuntansi lingkungan

terhadap kinerja keuangan di perusahaan pertambangan dan tekstil yang terdaftar

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Menurut Sugiyono (2010:13) objek penelitian adalah “sasaran ilmiah

untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal

objektif, valid, dan reliable tentang sesuatu hal (variable tertentu)”.

Berdasarkan latar belakang dan kerangka pemikiran yang telah dijelaskan

pada bagian sebelumnya, maka yang menjadi objek dalam penelitian ini adalah

pengungkapan akuntansi lingkungan (environmental accounting) yang diukur

menggunakan teori yang diungkapkan oleh Andreas Lako dan kinerja keuangan

perusahaan yang diwakili oleh ROA. Adapun yang menjadi subjek dalam

penelitian ini adalah perusahaan sektor pertambangan dan tekstil yang terdaftar di

Bursa Efek Indonesia (BEI) dan mengikuti program PROPER.

3.2. Metode Penelitian

3.2.1. Desain Penelitian

Menurut Sugiyono (2010:1) metode merupakan

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Demikian juga yang dimaksud dengan metode penelitian adalah suatu cara yang digunakan untuk mendapatkan data yang sesuai dengan tujuan dan kegunaan penelitian.

Desain penelitian merupakan serangkaian pengamatan yang dilakukan

selama jangka waktu tertentu terhadapap suatu fenomena yang memerlukan

penjelasan dan jawaban. Sebelum melakukan penelitian, peneliti tentunya harus

43

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dijadikan pedoman untuk melakukan langkah – langkah dalam penelitian.

Pemilihan dan penentuan metode yang tepat adalah hal yang sangat penting untuk

tercapainya tujuan penelitian secara efektif dan efisien.

Dalam penelitian kali ini, metode yang digunakan adalah metode

kuantitatif dengan pendekatan rumusan masalah asosiatif. Sugiyono (2010:13)

menjelaskan metode penelitian kuantitatif adalah metode yang digunakan untuk

meneliti populasi atau sampel tertentu, pengumpulan data bersifat

kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan

sebelumnya. Sedangkan menurut Sugiyono (2010:56) metode asosiatif adalah

suatu pernyataan yang sifatnya menanyakan hubungan antar dua variabel atau

lebih. Hubungan antar variabel mungkin dapat berupa hubungan timbal balik,

simetris, dan asimetris.

Melalui jenis penelitian ini diharapkan dapat diketahui pengaruh

pengungkapan akuntansi lingkungan (environmental accounting) terhadap kinerja

keuangan di perusahaan pertambangan dan tekstil yang terdaftar di BEI dan

mengikuti program PROPER.

3.2.2. Definisi dan Operasionalisasi Variabel

3.2.2.1. Definisi Variabel

Variabel adalah konsep yang diberi lebih dari satu nilai. (Moh. Pabundu,

2006). Dalam penelitian ini, variabel yang digunakan adalah variabel independen

dan dependen. Berikut adalah penjelasan mengenai variabel dalam penelitian ini:

1. Variabel Independen (Tidak Terikat)

Variabel independen adalah variabel yang mempengaruhi variabel lain

yang tidak bebas atau yang fungsinya menerangkan variabel lainnya. Variabel

ini tidak tergantung pada hasil yang dicapai oleh variabel lain. Variabel

dependen dalam penelitian ini adalah pengungkapan akuntansi lingkungan

(environmental accounting). Cohen dan Robbins (2011:190) yang

44

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

adalah: “a style of accounting that includes the indirect costs and benefits of economic activity – such as environmental effects and health consequences of

business decisions and plans”.

2. Variabel Dependen (Terikat)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lainnya.

Variabel ini tergantung pada hasil yang dicapai oleh variabel lain. Dalam

penelitian ini yang menjadi variabel dependen adalah kinerja keuangan.

Menurut Mulyadi (2007:415) “kinerja keuangan adalah penentuan secara

periodik efektivitas operasional suatu organisasi dan karyawannya

berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya”.

Variabel – variabel diatas selanjutnya dimasukan ke dalam tabel

operasionalisasi variabel yang dapat menjelaskan pengaruh pengungkapan

akuntansi lingkungan (environmental accounting) terhadap kinerja keuangan.

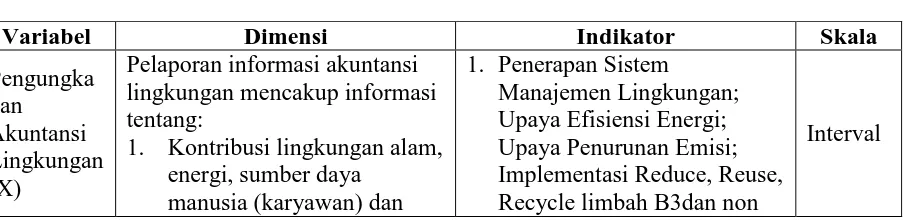

3.2.2.2. Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menjabarkan variabel ke dalam

konsep jenis, indikator, serta skala dari variabel – variebel yang terkait dalam

penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakuka

secara benar. Disamping itu, tujuannya adalah untuk memudahkan pengertian dan

menghindari perbedaan persepsi dalam penelitian ini. Secara lebih jelas gambaran

variabel – variabel tersebut dapat dilihat pada tabel berikut:

Tabel 3.1.

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

45

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

masyarakat;

2. Dampak positif dari aktifitas bisnis perusahaan; dampak

Profitabilitas ROA = Laba bersih

Total aset Rasio

3.2.3. Populasi dan Sampel Penelitian

3.2.3.1. Populasi Penelitian

Menurut Wibisono (2008) “populasi adalah sekumpulan entitas yang

lengkap yang dapat terdiri dari orang, kejadian, atau benda, yang memiliki

sejumlah karakteristik yang umum”. Menurut Sugiyono (2010:61) populasi adalah

“wilayah generalisasi yang terdiri dari atas obyek/subyek yang mempunyai

kualitas dan karakteistik tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yang telah terdaftar di BEI dan mengikuti

program PROPER yaitu sebanyak 60 perusahaan.

46

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sugiyono (2010:62) menjelaskan sampel sebagai berikut “teknik sampling

merupakan teknik pengambilan sampel. Sedangkan sampel itu sendiri adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”. Pengambilan

sampel dilakukan berdasarkan metode purposive sampling. Adapun kriteria

sampel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Perusahaan mempublikasikan Laporan Tahunan periode tahun 2011 – 2013.

2. Perusahaan tidak delisting (keluar) dari Bursa Efek Indonesia (BEI) selama

periode penelitian.

3. Perusahaan terdaftar di Kementrian Lingkungan Hidup dan mengikuti

Program Penilaian Peringkat Kinerja Perusahaan atau PROPER.

4. Perusahaan memiliki data lengkap terkait dengan variabel – variabel yang

digunakan dalam penelitian.

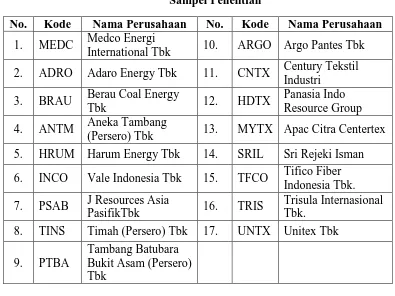

Berdasarkan kriteria yang telah disebutkan diatas, maka sampel perusahaan

adalah sebagai berikut:

Tabel 3.2.

Sampel Penelitian

No. Kode Nama Perusahaan No. Kode Nama Perusahaan

1. MEDC Medco Energi

International Tbk 10. ARGO Argo Pantes Tbk

2. ADRO Adaro Energy Tbk 11. CNTX Century Tekstil

47

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber: www.idx.com, data diolah.

3.2.4. Jenis dan Sumber Data

Berdasarkan sumbernya, data dibedakan menjadi dua jenis, yaitu data

primer dan data sekunder. Menurut Sugiyono (2010:137) data primer dan data

sekunder adalah sebagai berikut:

Sumber primer adalah sumber data yang langsung memeberikan data yang kepada pengumpul data, dan sumber sekunder merupakan sumber yang tidak langsung memberikan atau langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

berupa laporan tahunan (annual report) perusahaan pertambangan dan tekstil

periode tahun 2011 – 2013 yang terdaftar di Bursa Efek Indonesia (BEI) dan

mengikuti program PROPER. Laporan tahunan tersebut didapat melalui internet,

melalui situs www.idx.co.id atau website perusahaan yang menjadi sampel

penelitian.

3.2.5. Teknik Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data dilakukan dengan telaah

dokumen, yaitu mempelajari dan menganalisis sumber – sumber informasi tertulis

atau dokumen – dokumen yang diperlukan dalam penelitian. Menurut Suharsimi

Arikunto (2010:274) “metode dokumentasi adalah mencari data – data mengenai hal – hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah,

prasasti, notulen rapat, lengger, agenda, dan sebagainya”. Data bersumber dari laporan tahunan (annual report) perusahaan sektor pertambangan dan tekstil

periode 2011 – 2013 yang terdaftar di Bursa Efek Indonesia (BEI) dan mengikuti

48

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

digunakan untuk mendukung penelitian, maka peneliti juga melakukan studi

internet untuk memperoleh tambahan literature, jurnal, dan data – data lainnya

3.2.6. Teknik Analisis Data

Menurut Sugiyono (2010:147) analisis data adalah sebagai berikut:

mengelompokan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Analisis yang data yang dilakukan dalam penelitian ini adalah content

analysis dan analisis statistik. Content analysis digunakan untuk mendapatkan

data dari laporan tahunan yang berhubungan dengan akuntansi lingkungan sesuai

dengan teori yang diungkapkan oleh Andreas Lako (2011). Sedangkan analisis

statistik dilakukan untuk menganalisis data sampel dan data – data yang telah

diperoleh yang digunakan untuk pengujian hipotesis.

3.2.6.1. Content Analysis (Analisis Isi)

Analisis isi didefinisikan sebagai suatu metode untuk mempelajari dan

menganalisis komunikasi secara sistemik, obyektif, dan kuantitatif terhadap pesan

yang tampak (Wimmer & Dominick 2000:135). Content analysis atau analisis isi

dalam penelitian ini digunakan untuk mencari data yang mengungkapkan peranan

akuntansi lingkungan berdasarkan teori yang diungkapkan oleh Andres Lako pada

perusahaan sektor pertambangan dan tekstil yang terdaftar di Bursa Efek

Indonesia (BEI) dan mengikuti program PROPER periode tahun 2011 – 2013.

49

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Suatu model dikatakan cukup baik dan dapat dipakai untuk memprediksi

apabila telah lolos dari serangkaian ujian asumsi klasik yang melandasinya. Uji

asumsi klasik merupakan prasyarat untuk melakukan analisis regresi. Dalam

penelitian ini, uji asumsi klasik yang digunakan adalah uji normalitas, uji

linearitas, dan uji heterokedastisitas.

1. Uji Normalitas

Menurut Ghozali (2006) uji normalitas adalah “pengujian tentang

kenormalan distribusi data”. Uji normalitas dilakukan untuk mengetahui apakah

data yang diperoleh dari kegiatan enelitian berdistribusi normal atau tidak. Normal

atau tidaknya berdasarkan patokan distribusi normal dari data dengan mean dan

standar deviasi yang sama. Uji normalitas digunakan untuk menguji apakah dalam

sebuah model regresi, variabel bebas dan terikat atau keduanya mempunyai

distribusi normal atau tidak.

Uji normalitas dalam penelitian ini dilakukan dengan program SPSS

dengan menggunakan uji Kolmogorov-Smirnov. Dasar pengambilan keputusan

yang digunakan dalam uji Kolmogorov- Smirnov adalah sebagai berikut:

a. Jika nilai probabilitas nilai signifikansi > 0,05 maka berarti data residual

berdistribusi normal.

b. Jika nilai probabilitas nilai signifikansi < 0,05 maka berarti data residual

tidak berdistribusi normal.

2. Uji Linearitas

Uji linearitas bertujuan untuk mengetahui apakah dua variabel memiliki

hubungan yang linear atau tidak secara signifikan. Menurut Singgih Santoso

(2012:243) “tujuan uji linearitas untuk mengetahui apakah dalam sebuah mode regresi linear antara sebuah variabel independen dengan variabel dependen”. Jika

50

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

regeresi linear sederhana untuk mengukur hubungan antar variabel. Pengujian

pada SPSS dengan menggunakan Test for Linearity dengan pada taraf signifikansi

0,05. Dua variabel dikatakan mempunyai hubungan yang linear bila signifikansi

(Linearity) kurang dari 0,05.

3. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

lainnya. Gejala varians yang tidak sama ini disebut dengan heterokedastisitas,

sedangkan adanya gejala residual yang sama dari satu pengamatan ke pengamatan

lainnya disebut dengan homokedastisitas (Santosa dan Ashari, 2005).

Untuk mengetahui adanya heterokedastisitas atau tidak dapat

menggunakan grafik scatter plot antara nilai variabel terikat (ZPRED) dengan

residualnya (SRESID), dimana sumbu X adalah yang diprediksi dan sumbu Y

adalah residual. Dasar pengambilan keputusan dapat dilihat sebagai berikut

(Ghozali, 2006):

a. Jika pola tertentu seperti titik – titik yang ada membentuk suatu pola yang

teratur (bergelombang, melebar kemudian menyempit) maka telah terjadi

heterokedastisitas.

b. Jika tidak ada yang jelas serta titik – titik menyebar diatas dan dibawah

angka nol pada sumbu Y maka tidak terjadi heterokedastisitas.

3.2.6.3. Rancangan Pengujian Hipotesis

Hipotesis dalam penelitian ini adalah untuk membuktikan adanya

hubungan pengaruh antara pengungkapan akuntansi lingkungan yang dikur

dengan teori yang diungkapkan oleh Andreas Lako (2011) terhadap kinerja

keuangan yang diwakili oleh ROA. Dalam penelitian ini, pengujian yang

digunakan untuk menguji hipotesis tersebut adalah analisis regresi linear

51

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

H0 : β = 0 : pengungkapan akuntansi lingkungan tidak berpengaruh positif

terhadap kinerja keuangan

H1 : β > 0 : pengungkapan akuntansi lingkungan berpengaruh positif

terhadap kinerja keuangan.

Berikut adalah rancangan pengujian hipotesis dari hipotesis tersebut:

1. Analisis Regresi Linear Sederhana

Analisis ini digunakan untuk mengetahui ada dan tidaknya atau seberapa

besar pengaruh antara variabel X (independen) terhadap variabel Y (dependen).

Selain itu analisis regresi sangat baik digunakan untuk mengetahui kecenderungan

perubahan satu variabel yang dapat mempengaruhi variabel lainnya. Persamaan

regresi linear sederhana yaitu:

= +

Besar a dan b dapat diketahui dengan rumus sebagai berikut:

= � � ² − � �

� � ² − � ²

= � � − � �

� � ² − � ²

(Sugiyono, 2009:262)

Keterangan:

a = bilangan konstantsa

b = angka arah atau koefisien regresi

x = Variabel dependen

y = Variabel independen

52

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada bab

sebelumnya, didapat kesimpulan mengenai pengaruh pengungkapan akuntansi

lingkungan terhadap kinerja keuangan pada perusahaan pertambangan dan tekstil

yang terdaftar di BEI dan mengikuti program PROPER, yaitu:

1. Pengungkapan akuntansi lingkungan pada perusahaan pertambangan dan

tekstil selama periode penelitian menunjukkan hasil yang bervariasi, tidak ada

kecenderungan peningkatan atau penurunan tingkat pengungkapan akuntansi

lingkungan setiap tahunnya. Setiap tahun rata – rata tingkat pengungkapan

akuntansi adalah sebanyak 6 buah.

2. Kinerja keuangan yang diwakili oleh ROA pada perusahaan sektor

pertambangan dan tekstil selama periode penelitian ini menunjukkan hasil

yang cenderung menurun.

3. Berdasarkan hasil perhitungan regresi menunjukkan pengungkapan akuntansi

lingkungan berpengaruh positif terhadap kinerja keuangan. Artinya adalah

semakin tinggi nilai pengungkapan akuntansi lingkungan, maka akan

meningkatkan nilai kinerja keuangan perusahaan. Besarnya pengaruh antara

pengungkapan akuntansi lingkungan terhadap kinerja keuangan adalah

sebesar 20,4%.

5.2. Saran

Berdasarkan pada hasil penelitian yang telah dilakukan dengan judul

Pengaruh Pengungkapan Akuntansi Lingkungan Terhadap Kinerja Keuangan

81

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Mengikuti Program PROPER) dan memperoleh kesimpulan, penulis mengajukan

beberapa saran yang diharapkan berguna bagi:

1. Perusahaan sektor pertambangan dan tekstil yang terdaftar di BEI dan

mengikuti program PROPER:

a. Bagi perusahaan yang memiliki nilai pengungkapan akuntansi

lingkungan yang rendah diharapkan lebih meningkatkan pengungkapan

dari aktivitas akuntansi lingkungan yang dilakukan oleh perusahaan.

Salah satu upaya adalah dengan meningkatkan aktivitas – aktivitas yang

berhubungan dengan lingkungan dan masyarakat.

b. Hasil penelitian terhadap kinerja keuangan yang direfleksikan oleh

Return on Asset (ROA), menunjukkan bahwa nilai ROA cenderung

menurun. Berdasarkan hasil ini, perusahaan diharapkan untuk dapat

memanfaatkan asetnya untuk menghasilkan laba yang lebih besar.

2. Kementrian Lingkungan Hidup dan Dewan Pengawas PROPER:

a. Memperhatikan tingkat pengungkapan akuntansi lingkungan dalam

laporan tahunan perusahaan yang mendapatkan peringkat PROPER agar

lebih disesuaikan dengan syarat penentuan peringkat PROPER.

3. Peneliti Selanjutnya

a. Menambahkan variabel independen agar tidak selalu berfokus pada

pengungkapan akuntansi lingkungan.

b. Menambah sampel penelitian. Pada penelitian ini sampel hanya terbatas

pada perusahaan pertambangan dan tekstil, guna meningkatkan kualitas

hasil penelitian, penulis menyarankan untuk mengambil sampel yang

lebih banyak dan menambah rentang waktu penelitian sehingga dapat

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Agnes Sawir. (2005). Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. Jakarta: Gramedia Pustaka Utama.

Almilia, L dan Dwi Wijayanto. (2007). Pengaruh Environmental Performance dan

Environmental Disclosure Terhadap Economic Performance. Proceeding

the 1st Accounting Conference. Depok.

Andreas Lako. (2011). Dekonstruksi CSR & Reformasi Paradigma Bisnis &

Akuntansi. Jakarta: Erlangga.

Anggraini, Fr. Reni Retno. (2006). Pengungkapan Informasi Sosial dan

faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam

Laporan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang

Terdaftar di BEJ). Simposium Nasional Akuntansi 9. Padang.

Aniela, Yoshi. (2012). Peran Akuntansi Lingkungan Dalam Meningkatkan

Kinerja Lingkungan Dan Kinerja Keuangan Perusahaan. Berkala Ilmiah

Mahasiswa Akuntansi, 1, (1). hlm. 15-19.

Anthony, R.N., dan V. Govindarajan. (2007). Management Control Systems.

Chicago: Mc-Graw-Hill IRWIN.

Aronson, T., dan K.G. Lofgren. (2010). Handbook of Environmental Accounting.

Northhampton, Massachusetts: Edward Elgar Publishing, Inc.

Barkemeyer, Ralf. (2007). Legitimacy as a Key Driver and Determinant of CSR

in Developing Countries. Paper for the 2007 Marie Curie Summer School

on Earth System Governance. Amsterdam.

Bennett, M., Rikhardsson, P. and Schaltegger, S. (2003). Adopting environmental

management accounting: EMA as a value-adding activity, in Tukker, A.

(Ed.). Environmental Management Accounting – Purpose and Progress,

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Budimanta, Arif, dkk. (2008). Corporate Social Responsibility : alternatif bagi

pembangunan. Jakarta: ICSD.

Cohen, N., dan P. Robbins. (2011). Green Business: An A-to-Z Guide. Thousand

Oaks, California: SAGE Publications Inc.

Dahlia, Lely dan Sylviana Veronika. (2008). Pengaruh Coporate Social

Responsibility Terhadap Kinerja Perusahaan. Simposium Nasional

Akuntansi 11, hlm. 3-50. Pontianak.

Dahlsrud. (2006). How Corporate Social Responsibility Is Defined: An Analysis

of 37 Definitions. Corporate Social Responsibility and Environmental

Management. 15, (1), hlm. 1-13.

de Beer, P., dan F. Friend. (2005). Environmental Accounting: A Management

Tool for Enhancing Corporate Environmental and Economic Performance.

Ecological Economics. (58), hlm. 548– 560.

Deegan, C dan Rankin, M. (1996). The Materiality of Environmental Information

to Users of Annual Report. Accounting, Auditing and Accountibility

Journal. 10, (4), hlm. 562-580.

Deegan, C., Rankin, M. dan Tobin, J. (2002). An examination of the corporate

social and environmental disclosures of BHP from 1983-1997: A test of

legitimacy theory. Accounting, Auditing & Accountability Journal. 15, (3),

hlm. 312 – 343.

Dolorosa, Gloria N. (2014). Kerugian Argo Pantes (ARGO) Membengkak 99%.

[Online]. Diakses dari www.market.bisnis.com (dilihat pada 5 Mei 2015).

Eiffeliena Nuraini F. (2010). Pengaruh Environmental Performance dan

Environmental Disclosure Terhadap Economic Performance. Jurnal

SKRIPSI: tidak diterbitkan.

Fasua, Kayode Olushola. (2011). Environmental Accounting: Concept and

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gediessa Ayuningtyas. (2012). Pengaruh Akuntansi Manajemen Lingkungan

Terhadap Kinerja Perusahaan Dengan Inovasi dan Keunggulan Bersaing

Sebagai Variabel Intervening. Prosiding Seminar Nasional Forum Bisnis

dan Keuangan.

Ghozali, I dan Chariri, A. (2007). Teori Akuntansi. Semarang: Badan Penerbit

UNDIP.

Ghozali, Imam. (2006). Statistik Non-Parametrik; Teori & Aplikasi dengan

Program SPSS. Semarang: BP. Undip.

Gitman, L.J. (2006). Principle of Management Finance. Ed.11th. Boston: Pearson

Education Inc.

Gray, R., R. Kouhy, and S. Lavers. (1995). Corporate social and Environmental

Reporting: A Review of the Literature and a Longitudinal Study of UK

Disclosure. Accounting, Auditing, and Accontability Journal. 8, (2), hlm.

47-77.

Gumelar, Galih. (2015). Permintaan Lesu, Industri Tekstil Enggan Tambah Target

Ekspor. [Online]. Diakses dari www.cnnindonesia.com (dilihat pada 21

Juni 2015).

Hadi, Nor. (2011). Corporate Social Responsibility. Yogyakarta : Graha Ilmu.

Hossain, M., K. Islam dan J. Andrew. (2006). Corporate Social and

Environmental Disclosure in Developing Countries; Evidence from

Bangladesh. Faculty of commerce papers, University of Wollongong.

[Online]. Diakses dari http://ro.uow.edu.au/commpapers/179. (dilihat pada

tanggal 9 Mei 2015).

Ikatan Akuntansi Indonesia. (2007). Standar Akuntansi Keuangan. PSAK No. 31.

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kartini Tampubolon. (2008). Hubungan antara kinerja lingkungan,

pengungkapan lingkungan, dan kinerja ekonomi. (Skripsi). Universitas

Indonesia, Depok.

Kazenski, Paul. (2001). Recognition, Measurement, and Disclosure of

Environmental Liabilities. University of Hawai, Manoa.

Kotler, Philip dan Nancy Lee. (20050. Corporate Social Responsibility; Doing the

Most Good for Your Company and Your Cause. New Jersey; John Wiley

& Sons, Inc.

M. Iqbal Hasan. (2002). Metodologi Penelitian dan Aplikasinya. Jakarta: Ghalia

Indonesia.

. (2008). Analisis Data Dengan Statistik. Jakarta: Bumi Aksara.

Mahoney, Lois and Robin Roberts. (2002). Corporate Social and Environmental

Performance and Their Relation to Financial Performance and

Institutional Ownership: Empirical Eidence on Canadian Firms.

University of Central Florida.

Mulyadi. (2007). Sistem Akuntansi. Jakarta: Salemba Empat.

Murni, Sri. (2001). Akuntansi Sosial: Suatu Tnjauan Mengenai Pengakuan,

Pengukuran, dan Pelaporan Eksternalitis dalam Laporan Keuangan. Jurnal

Penelitian. Jurnal Akuntansi & Investasi. Jurusan Akuntansi FE UMY,

Yogyakarta.

Novita Intan Sari. (2015). Perusahaan Tambang Pilih Cari Tambahan Modal Ke

Negara Lain. [Online]. Diakses dari www.merdeka.com (dilihat pada 21

Juni 2015).

Nugroho, Yanuar. (2007). Dilema Tanggung Jawab Korporasi, Kumpulan

Tulisan. [Online]. Diakses dari www.unisosdem.org (dilihat pada tanggal

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Rebecca, Stephanie. (2014). Kinerja Kuartalan Menurun, Saham UNTX Masih

Flat. [Online]. Diakses dari www.vibiznews.com (dilihat pada tanggal 5

Mei 2015).

Rohmawati Kusumaningtias. (2013). Green Accounting, Mengapa dan

Bagaimana?. Proceeding Seminar Nasinal dan Call for Papers Sancall

2013. Surakarta.

Samsul, M. (2008). Pasar Modal & Manajemen Portofolio. Jakarta: Penerbit

Erlangga.

Santosa, Purbayu Budi dan Ashari. (2005). Analisa Statistik Dengan Microsoft

Excel dan SPSS. Yogyakarta: Andi.

Santoso, Singgih. (2012). Aplikasi SPSS pada Statistik Parametrik. Jakarta:

Elexmedia Komputindo.

Schaltegger, S., M.D. Bennett, dan R. Burritt. (2006). Sustainability Accounting

and Reporting. Doordrecht: Springer.

Seetharaman, A., M. Ismail, dan A.S. Saravanan. (2007). Environmental

Accounting as a Tool for Environmental Management System. Journal

Application Science and Environment Management. 11, (2), hlm. 137 –

145.

Siregar, Dian I. (2013). Kinerja Tiga Emiten BUMN Tambang Merosot. [Online].

Diakses dari www.liputan6.com (dilihat pada tanggal 5 Mei 2015).

Srimindarti, Ceacilia. (2008). Ketepatan Waktu Pelaporan Keuangan. Fokus

Ekonomi. 7, (1), hlm. 1412-3851.

Sucipto. (2003). Penilaian Kinerja Keuangan. Jurnal Akuntansi. © 2003 Digitized

by USU Digital Library.

Sugiyono. (2009). Statistika untuk Penelitian. Cetakan ke-14. Bandung: Alfabeta.

Zahra Husna N, 2015

PENGARUH PENGUNGKAPAN AKUNTANSI LINGKUNGAN TERHADAP KINERJA KEUANGAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

. (2010). Metode Penelitian Pendidikan: Pendekatan Kuantitatif,

Kualitatif, dan R&D. Bandung: Alfabeta.

Suharsimi, Arikunto. (2010). Prosedur Penelitian Suatu Pendekatan Praktik.

Jakarta: Rineka Cipta.

Suharto, Edi. (2006). Membangun Masyarakat Memberdayakan Rakyat.

Bandung: PT.Refika Pratama.

Suratno, Darsono, dan Siti Mutmainah. (2006). Pengaruh Environmental

Performance Terhadap Environmental Disclosure Dan Economic

Performance: Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar

Di Bursa Efek Jakarta Periode 2001-2004. SNA IX Padang. 23-26

Agustus.

Vicharius Dianjiwa. (2015). Harga Batu Bara Rendah, Kinerja Keuangan ITMG

Menurun. [Online]. Diakses dari www.tambang.co.id (dilihat pada tanggal

5 Mei 2015).

Volosin, E. (2008). Environmental Accounting. Norderstedt, Germany: GRIN

Verlag.

Wahyudi, Isa., & Azheri, Busyra. (2008) Corporate Social Responsibility,

Prinsip, Pengaturan dan Implementasi. Malang: In-Trans Institute dan

Ispire

Wibisono, Yusuf. (2007). Membedah Konsep dan Aplikasi Corporate Social

Responsibility. Jatim: Fascho Publishing.

Wimer, Roger, D & Dominic, Josep, R. (2000). Mass Media Research. Six

Edition. New York: Wadsworth Publishing Company.

Wisnu Pradita. (2012). Pengaruh Penerapan Akuntansi Lingkungan Terhadap

Kinerja Perusahaan Pada Perusahaan Pertambangan Batubara yang

Listing di Bursa Efek Indonesia. (Skripsi) Fakultas Ekonomi, Universitas