293 Penerapan Balanced Scorecard sebagai Alat Penilaian Kinerja

Pada Rumah Sakit Umum Tulehu REZA ABDULMUDY

DOSEN UNIVERSITAS DARUSSALAM AMBON [email protected]

Abstrak

Penelitian ini bertujuan untuk: Mengetahui kinerja Rumah Sakit Umum Tulehu berdasarkan penilaian kinerja secara tradisional, berdasarkan penilaian kinerja dengan menggunakan metode balanced scorecard dan Mengetahui perbandingan antara penilaian kinerja secara tradisional dengan pengukuran menggunakan balanced scorecard.

Metodologi penelitian yang digunakan ialah dengan pendekatan deskriptif komparatif, yaitu dengan menjelaskan perbandingan antara pengukuran kinerja yang dilakukan pihak rumah sakit dengan pengukuran kinerja berdasarkan balanced scorecard. Hasil perbandingan tersebut akan digunakan untuk menilai manakah di antara kedua jenis penilaian yang dianggap lebih baik dan bisa menggambarkan keadaan Rumah Sakit Umum Tulehu yang sesungguhnya. Alat analisis yang digunakan ialah Balanced Scorecard, yaitu penilaian dengan menggunakan empat perspektif yang terdiri dari: Perspektif keuangan, Perspektif pelanggan, Perspektif proses bisnis internal, serta Perspektif pembelajaran dan pertumbuhan. Penelitian ini dilakukan pada Rumah Sakit Umum Tulehu dengan mengolah elemen-elemen yang menjadi tolak ukur dalam penilaian kinerja dengan konsep balanced scorecard. Dari analisis hasil dan pembahasan dapat disimpulkan sebagai berikut: Perspektif keuangan Balanced Scorecard dalam RSUD Tulehu dinilai kurang stabil. Hal ini dapat dilihat dari penurunan tingkat pendapatan yang dicapai dari tahun 2010 ke tahun 2011. Padahal tingkat perubahan biaya semakin meningkat dari tahun ke tahun. peningkatan biaya ini dipengaruhi karena difungsikannya rumah sakit yang baru, sehingga dibutuhkan dana yang banyak untuk melengkapi sarana dan prasarana guna memberikan pelayanan yang terbaik bagi masyarakat. Semakin tinggi keahlian yang dimiliki karyawan, maka akan meningkatkan kualitas jasa yang diberikan sehingga akan menarik banyak minat masyarakat untuk terus melakukan pengobatan di rumah sakit tersebut, sehingga akan mempengaruhi tingkat pendapatan rumah sakit.

Kata kunci : Kinerja, Balanced Scorecard Pendahuluan

1.1 Latar Belakang Masalah

Untuk menghadapi persaingan bisnis yang sangat kompetitif, kinerja merupakan faktor penting yang harus diperhatikan oleh suatu organisasi. Kinerja dalam suatu periode tertentu dapat dijadikan acuan untuk mengukur tingkat keberhasilan organisasi. Oleh karena itu, sistem kinerja yang sesuai dan cocok untuk organisasi sangat diperlukan agar suatu organisasi mampu bersaing dan berkembang. Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi sebuah organisasi. Pengukuran tersebut antara lain dapat digunakan sebagai dasar menyusun sistem imbalan atau sebagai dasar penyusunan strategi organisasi atau perusahaan.

Meningkatnya kesadaran masyarakat terhadap penyelenggaraan administrasi publik memicu

294 timbulnya gejolak yang berakar pada ketidakpuasan. Tuntutan yang semakin tinggi diajukan terhadap pertanggung jawaban yang diberikan oleh penyelenggara negara atas kepercayaan yang diamanatkan kepada mereka. Dengan kata lain, kinerja institusi pemerintah kini lebih banyak mendapat sorotan, karena masyarakat mulai mempertanyakan manfaat yang mereka peroleh atas pelayanan instansi pemerintah.

Kondisi ini mendorong peningkatan kebutuhan adanya suatu pengukuran kinerja terhadap para penyelenggara negara yang telah menerima amanat dari rakyat. Para pemimpin dan manajer sektor publik di abad ke-21 menghadapi perubahan lingkungan strategis secara substansial.

Semakin langkanya persediaan sumber daya alam, semakin besarnya tuntutan akuntabilitas serta ketatnya persaingan dalam penyediaan layanan publik dari sektor swasta telah mengubah medan operasional (operational landscape) agen-agen sektor publik. Konsep lama yang hanya mengukur kinerja sektor publik dari sudut efisiensi keuangan belaka sekarang sudah tidak memadai. Selain efisien sacara biaya, fokus perhatian para manajer agen sektor publik kini mutlak juga diarahkan secara serempak pada kemampuan inovasi dalam memenuhi kebutuhan yang dikehendaki masyarakat. Disinilah letak pentingnya pengukuran kinerja sektor publik secara komprehensif. Kinerja mana yang sekarang harus didukung oleh kapasitas teknologi, pengetahuan, dan keterampilan pekerja serta inovasi baru sebagai kunci mencapai kinerja pelayanan yang optimal.

Untuk meningkatkan kinerja organisasi, maka diperlukan suatu sistem pengukuran kinerja yang handal dan berkualitas, sehingga diperlukan penggunaan ukuran kinerja yang tidak hanya mengandalkan aspek keuangan saja tetapi juga memperhatikan aspek-aspek non- keuangan. Hal ini mendorong Kaplan dan Norton (2000) untuk merancang suatu sistem pengukuran kinerja yang lebih komprehensif yang disebut dengan Balanced Scorecard. Konsep Balanced Scorecard yang dikembangkan oleh Kaplan dan Norton (2000) merupakan salah satu metode pengukuran kinerja yang memasukkan empat aspek/perspektif di dalamnya, yaitu:

1. Financial Perspective (Perspektif Keuangan).

2. Customer Perspective (Perspektif Pelanggan).

3. Internal Business Perspective (Perspektif Proses Bisnis Internal).

4. Learning and Growth Perspective (Perspektif Pembelajaran dan Pertumbuhan).

Rumah Sakit Umum Tulehu merupakan salah satu rumah sakit yang berada di wilayah Maluku. Dalam beberapa tahun terakhir ini, RSU Tulehu menunjukkan perkembangan yang cukup baik. Hal itu dapat dilihat dari pembangunan gedung-gedung baru yang semakin menunjang pelayanan kepada pasien. Selain itu, pelayan askes dan jamkesmas yang sebelumnya harus diurus di kota Ambon, kini telah tersedia di Rumah Sakit Umum Tulehu, sehingga memudahkan pasien dalam mengaksesnya, terutama bagi pasien yang kurang mampu. Namun, di antara beberapa perkembangan yang ada, terdapat pula keluhan-keluhan tentang pelayanan yang di berikan oleh pihak rumah sakit, mulai dari sikap perawat dalam menghadapi pasien sampai penjelasan dokter yang kurang memadai. Olehnya itu, diperlukan sebuah sistem penilaian kinerja yang dapat menggambarkan seluruh aspek yang ada, sehingga tuntutan atas pertanggungjawaban penyelenggara rumah sakit sebagai salah satu instansi pemerintah dapat terpenuhi.

Dengan dasar uraian tersebut, maka penulis ingin menerapkan elemen-elemen balanced scorecard untuk mengukur kinerja di Rumah Sakit Umum Tulehu, kemudian akan dibandingkan dengan hasil pengukuran kinerja standar yang selama ini digunakan di RSU Tulehu tersebut.

295 Hasil perbandingan tersebut, diharapkan dapat menjadi acuan agar RSU Tulehu dapat menjadi lebih baik dari sekarang.

1.2 Masalah Pokok

“Bagaimanakah kinerja Rumah Sakit Umum Tulehu dengan mengacu pada penilaian menggunakan metode Balanced Scorecard ?”

1.3 Ruang Lingkup Penelitian

Penelitian ini merupakan studi kasus, yaitu pengumpulan data dengan mengambil beberapa elemen dan kemudian masing-masing elemen diteliti. Kesimpulan yang ditarik hanya berlaku untuk elemen-elemen yang diselidiki saja. Penelitian ini dilakukan pada Rumah Sakit Umum Tulehu dengan mengolah elemen-elemen yang menjadi tolak ukur dalam penilaian kinerja dengan konsep balanced scorecard.

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Sesuai dengan masalah yang telah diidentifikasi di atas, maka penelitian ini dilaksanakan dengan tujuan:

1) Mengetahui kinerja Rumah Sakit Umum Tulehu berdasarkan penilaian kinerja secara tradisional.

2) Mengetahui kinerja Rumah Sakit Umum Tulehu berdasarkan penilaian kinerja dengan menggunakan metode balanced scorecard.

3) Mengetahui perbandingan antara penilaian kinerja secara tradisional dengan pengukuran menggunakan balanced scorecard.

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat membantu rumah sakit sebagai organisasi sektor publik dalam melakukan pengukuran kinerja yang mampu mencerminkan seluruh aspek dengan menggunakan konsep Balanced Scorecard yang mungkin dapat diterapkan di masa yang akan datang.

Tinjauan Pustaka

2.1 Balanced Scorecard (BSC)

Konsep Balanced Scorecard telah lama dikembangkan oleh Kaplan dan Norton, sebagai alat pengukuran kinerja. Menurut Kaplan dan Norton Balanced Scorecard merupakan seperangkat pengukuran yang memberikan para manajer tinjauan komprehensif suatu unit bisnis.

Pengukuran yang dimaksud mencakup ukuran-ukuran finansial yang kemudian dilengkapi dengan ukuran-ukuran operasional seperti kepuasan pelanggan, proses bisnis internal, inovasi dan pertumbuhan organisasi. Atkinson (1997) mengungkapkan “suatu set dari target dan hasil kinerja yang digunakan sebagai pendekatan untuk mengukur kinerja yang diarahkan kepada gabungan faktor kritis dari tujuan organisasi.”

296 a. Balanced Scorecard sebagai Sebuah Sistem Pengukuran Kinerja

Menurut Ittner (2001) kelebihan ukuran kinerja non keuangan bila dibandingkan dengan ukuran kinerja keuangan sebagai berikut:

1) Ukuran kinerja non keuangan mempunyai keterkaitan yang lebih dekat dengan strategi jangka panjang perusahaan, misalnya kepuasan konsumen, posisi perusahaan terhadap pesaingnya atau program pengembangan produk baru merupakan faktor-faktor yang sangat penting untuk meraih dan meningkatkan profitabilitas suatu perusahaan di masa depan.

Faktor-faktor ini tidak dapat diperlihatkan dalam ukuran kinerja keuangan.

2) Lingkungan bisnis yang sangat kompetitif menghendaki sebuah perusahaan untuk memiliki aset tak berwujud seperti, loyalitas konsumen dan sumber daya manusia berkualitas.

Meskipun hal ini sulit untuk dihitung tetapi ukuran kinerja non keuangan dapat menyediakan indikator-indikator pengganti, misalnya loyalitas pelanggan dapat diukur melalui prosentase pelanggan yang melakukan pesanan berulang dan kualitas sumber daya manusia dapat digambarkan oleh prosentase karyawan yang telah mengikuti pelatihan dan pendidikan.

3) Ukuran kinerja non keuanngan dapat menjadi indikator kinerja keuangan perusahaan di masa akan datang.

Penelitian yang dilakukan Kaplan dan Norton yang menghasilkan konsep pengukuran kinerja masa depan yang disebut Balanced Scorecard memperluas perspektif tidak hanya pada perspektif keuangan saja, tetapi juga perspektif non keuangan karena perluasan ini akan menjanjikan kinerja keuangan berjangka panjang.

b. Penerjemahan Visi dan Misi melalui Balanced Scorecard

Visi merupakan ungkapan pandangan masa depan yang berisi keinginan atas kondisi atau kinerja yang hendak dicapai dalam jangka panjang. Visi dapat pula diartikan sebagai obsesi dari para perencana strategi sebagai representasi para stakeholder. PDAM Kabupaten Maluku Tengah (Masohi) sesuai fungsi dan tugasnya yang diemban sebagai Badan Usaha Milik Daerah mempunyai visi “Terpenuhinya Pelayanan Air Bersih Berorientasi Kepuasan Pelanggan dan Kemandirian Perusahaan.”

Misi adalah ungkapan mengenai maksud pendirian perusahaan serta alasan keberadaannya, khususnya yang berkaitan dengan nilai-nilai yang dianut dan harapan daripada stakeholder utamanya. Pernyataan misi membantu memberikan pengertian yang jelas untuk apa sebenarnya perusahaan didirikan sehingga mempertajam objektifitas, meningkatkan kesepakatan dan tanggung jawab seluruh jajaran dalam mencapai tujuan. Adapun misi perusahaan adalah:

1) Kebutuhan air bersih

2) Menurunkan tingkat kehilangan air. Memberikan pelayanan air bersih dengan lebih terbuka, tanggap dan peduli terhadap masalah-masalah pelanggan.

3) Peningkatan kemampuan dan kesejahteraan sumber daya manusia.

4) Meningkatkan pendapatan

5) Meningkatkan cakupan pelayanan dalam memanfaatkan animo masyarakat.

297 Metodologi Penelitian

Metodologi penelitian yang digunakan ialah dengan pendekatan deskriptif komparatif, yaitu dengan menjelaskan perbandingan antara pengukuran kinerja yang dilakukan pihak rumah sakit dengan pengukuran kinerja berdasarkan balanced scorecard.

3.1 Jenis dan Sumber Data

Dalam penelitian ini, jenis dan sumber data yang digunakan adalah data primer, yaitu data yang dihimpun secara langsung dari sumbernya dan diolah sendiri oleh lembaga bersangkutan untuk dimanfaatkan. Data primer disini dapat berupa data rekapitulasi sensus tahunan rawat inap, data rekapitulasi sensus tahunan rawat jalan, data akuisisi pasien, data retensi pasien, serta neraca Rumah Sakit Umum Tulehu dalam beberapa tahun terakhir. Selain itu, akan dilakukan wawancara kepada beberapa pihak yang dianggap dapat menggambarkan kinerja dari Rumah Sakit Umum Tulehu.

3.2 Alat analisis

Alat analisis yang digunakan ialah Balanced Scorecard, yaitu penilaian dengan menggunakan empat perspektif yang terdiri dari:

1) Perspektif keuangan 2) Perspektif pelanggan

3) Perspektif proses bisnis internal

4) Perspektif pembelajaran dan pertumbuhan

Hasil dan Pembahasan

4.1 Laporan Kinerja Rumah Sakit Umum Daerah Tulehu

Rumah Sakit Umum Daerah Tulehu setiap tahunnya membuat Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) yang kemudian diberikan kepada Biro Keuangan Provinsi Maluku. Laporan kinerja akuntabilitas instansi pemerintah itu sendiri berisi tentang tujuan, sasaran strategis, kebijakan dan program yang telah ditetapkan berdasarkan visi dan misi, strategi pencapaian kinerja organisasi secara menyeluruh, dan juga analisis akuntabilitas kinerja kegiatan berdasarkan program dan kebijakan yang telah ditetapkan dalam sebuah rencana strategis organisasi. Di dalam analisis akuntabilitas, terdapat penilaian kinerja Rumah Sakit Umum Tulehu yang sesuai dengan standar penilaian jasa pelayanan kesehatan nasional, yaitu Bed Occupancy Ratio (BOR), Average Leangth of Stay (ALOS), Bed Torn Over (BTO), Turn Over Internal (TOI), Gross Death Rate (GDR), Net Death Rate (NDR), jumlah pasien rawat jalan dan jumlah pasien rawat inap.

Penilaian kinerja akan dilakukan dengan memberikan skor terhadap masing-masing aspek kinerja yang terlibat. Skor 1 akan diberikan untuk hasil kinerja yang dinilai “baik”, skor 0 akan diberikan pada hasil kinerja yang dinilai “cukup”, dan skor -1 akan diberikan untuk hasil kinerja yang dinilai “kurang”.

298 Penilaian kinerja ini dilakukan dengan membandingkan rasio dari tahun ke tahun. Rumah sakit tidak mampu mencapai nilai BOR yang ideal, meskipun sempat menunjukkan angka 65%

pada tahun 2013, namun kembali berkurang menjadi 33 % pada tahun 2014, sehingga BOR dinilai “kurang” dan diberi nilai -1. Untuk ALOS, angka yang dicapai berada di dalam rentang standar ideal yaitu sebesar 4,3 hari, maka untuk ALOS dinilai “baik” dan diberi skor 1. Angka BTO dinilai “baik” dan diberi skor 1 karena angka tersebut berada di dalam rentang standar ideal. Angka TOI rumah sakit berada di luar rentang standar ideal, oleh karena itu dinilai

“kurang” dan diberi skor -1.

Tabel 4.1

Laporan Pengukuran Kinerja RSUD Tulehu dengan Standar Nasional 2012 2013 2014 Rata-rata Standar

Ideal

BOR 55 % 65 % 33 % 51 % 65-85 %

ALOS 5 hari 4 hari 4 hari 4,3 hari 3–12 hari BTO 34 kali 25 kali 27 kali 28,67 kali >10 kali

TOI 6 hari 5 hari 9 hari 6,67 hari 1-3 hari

GDR 2,4 ‰ 0,04 ‰ 34 ‰ 12, 15 ‰ <45 ‰

NDR 1,0 ‰ 0,02 ‰ 19 ‰ 6,67 ‰ <25 ‰

Kunjungan rawat

jalan

14.479 23.147 16.946 Kunjungan

rawat inap 2.800 6.875 3.083 Sumber : Bagian Rekam Medik RSUD Tulehu

Untuk GDR dinilai “baik” dan diberi skor 1, karena berada di dalam rentang batas ideal.

Begitu pula dengan NDR, yang juga berada di dalam rentang batas ideal sehingga dinilai “baik”

dan diberi skor 1. Untuk jumlah pasien rawat jalan dinilai “cukup” karena meskipun sempat mengalami peningkatan jumlah pada tahun 2013, namun berkurang pada tahun 2014, sehingga diberi skor 0. Sedangkan untuk kunjungan rawat inap juga dinilai “cukup” karena mengalami penurunan pada tahun 2014 dan kemudian diberi skor 0.

Berikut ini disajikan daftar skor untuk tiap-tiap kinerja yang dinilai berdasarkan standar nasional.

299 Tabel 4.2

Skor Pengukuran Kinerja RSUD Tulehu dengan Standar Nasional

Indikator Skor

BOR -1

ALOS 1

BTO 1

TOI -1

GDR 1

NDR 1

Kunjungan rawat jalan 0 Kunjungan rawat inap 0

Total Skor 2

Sumber : Data diolah

Pengukuran kinerja keuangan meliputi pertumbuhan pendapatan dan perubahan biaya.

Pengukuran ini dilakukan dengan membandingkan rasio keuangan dari tahun ke tahun.

Selanjutnya rasio-rasio tersebut diberi skor -1 bila “kurang”, 0 bila “cukup”, dan 1 bila “baik”.

Tabel 4.3

Pendapatan Rumah Sakit Umum Tulehu

Tahun Pendapatan

2009 -

2010 Rp 804.335.114

2011 Rp 775.813.458

Sumber : Sub Bagian Perencanaan dan Keuangan

Dari tabel 4.3 dapat dilihat bahwa pendapatan yang diperoleh dari tahun 2013 sampai tahun 2014 mengalami penurunan, maka untuk indikator pendapatan dinilai “kurang” dan diberi skor -1.

Tabel 4.4

Belanja Rumah Sakit Umum Tulehu

Tahun Belanja

2012 -

2013 Rp 14.901.566.355 2014 Rp 21.821.033.641 Sumber : Sub Bagian Perencanaan dan Keuangan

Dari penjabaran penilaian kinerja Rumah Sakit Umum Daerah Tulehu diatas, maka dapat dirangkumkan antara skor pengukuran kinerja RSUD Tulehu dengan standar nasional dengan skor penilaian kinerja keuangan RSUD Tulehu.

300 Tabel 4.5

Skor Penilaian kinerja RSUD Tulehu

Indikator Skor

BOR -1

ALOS 1

BTO 1

TOI -1

GDR 1

NDR 1

Kunjungan rawat jalan 0 Kunjungan rawat inap 0

Pendapatan -1

Belanja 1

Total Skor 2

Rata-rata 0,2

Sumber : Data diolah

4.2 Pengukuran Kinerja Rumah Sakit Umum Daerah Tulehu dengan menggunakan Balanced Scorecard:

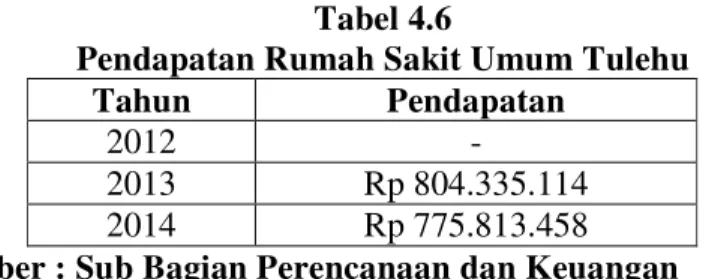

a) Perspektif Keuangan 1. Pertumbuhan Pendapatan

Tabel 4.6

Pendapatan Rumah Sakit Umum Tulehu

Tahun Pendapatan

2012 -

2013 Rp 804.335.114

2014 Rp 775.813.458

Sumber : Sub Bagian Perencanaan dan Keuangan

Tabel 4.6 di atas menunjukkan bahwa tingkat pendapatan mengalami penurunan dari tahun 2013 ke tahun 2014. Hal ini seharusnya menjadi perhatian utama rumah sakit agar dapat terus meningkatkan baik dari segi kualitas maupun kuantitas pelayanannya agar dapat semakin menarik minat masyarakat untuk berobat ke RSUD Tulehu.

2. Perubahan Biaya

Tabel 4.7

Belanja Rumah Sakit Umum Tulehu

Tahun Belanja

2012 -

2013 Rp 14.901.566.355 2014 Rp 21.821.033.641 Sumber : Sub Bagian Perencanaan dan Keuangan

301 Data diatas memang menunjukkan adanya kenaikan biaya untuk melengkapi sarana dan prasarana demi menunjang pelayanan kepada masyarakat.

b) Perspektif Pelanggan 1. Retensi Pelanggan

Pada perusahaan jasa seperti rumah sakit, retensi pelanggan akan tercapai apabila pasien lama kembali untuk mendapatkan pelayanan kesehatan, tetapi mereka datang tidak dengan penyakit yang sama melainkan untuk pengobatan lebih lanjut atau untuk check up kesehatan saja

.

Tabel 4.8

Total Tingkat Retensi Pasien RSUD Tulehu 2012 2013 2014 Pasien rawat jalan 100 % 100 % 100 % Pasien rawat inap 100 % 100 % 44,84 % Total retensi pasien 100 % 100 % 72,42 % Sumber : Data diolah

Angka-angka pada tabel di atas merupakan jumlah rata-rata total tingkat retensi pasien dari bagian rawat jalan dan rawat inap di Rumah Sakit Umum Tulehu. Dari angka-angka tersebut, dapat diartikan bahwa Rumah Sakit Umum Daerah Tulehu ternyata mampu mempertahankan jumlah pasiennya.

2. Akuisisi Pelanggan

Dari data tersebut dapat disimpulkan bahwa rumah sakit telah mampu menarik pasien baru untuk setiap tahunnya, bahkan pada tahun 2013 untuk bagian rawat inap, jumlah pasien baru melebihi jumlah pasien lama sebelumnya, sehingga tingkat akuisisi pelanggan melebihi 100%.

Tabel 4.9

Total Tingkat Akuisisi Pasien RSUD Tulehu 2012 2013 2014 Pasien rawat jalan 1,80% 12,38% 4,16%

Pasien rawat inap 17,74%% 137,07 % - Total retensi pasien 9,77% 74,73% 2,08%

Sumber : Data diolah

*Keterangan : karena kesulitan memperoleh data, maka diberi tanda strip (-).

c) Perspektif Proses Bisnis Internal 1. Proses Inovasi

a. Sailing Medical Services (SMS)

Tujuan dari program ini adalah merintis sebuah pelayanan kesehatan yang mobile di Propinsi Maluku. Hal ini dilatarbelakangi kenyataan bahwa dalam rangka pencapaian

302 masyarakat sehat yang mandiri dan berkeadilan, perlu diupayakan pelayanan kesehatan yang komprehensif bagi seluruh rakyat Indonesia. Pelayanan kesehatan harus dapat menjangkau seluruh masyarakat dimanapun berada, termasuk bagi masyarakat yang tinggal di daerah-daerah terpencil, perbatasan, atau di pulau-pulau terluar yang pada umumnya miskin.

b. Home Visite

Home visite merupakan salah satu kegiatan luar gedung rumah sakit yang dilakukan terhadap pasien pasca rawat di RSUD Tulehu. Hal ini didasari juga upaya untuk mendekatkan pelayanan kepada masyarakat dan untuk melakukan evaluasi terhadap hasil proses pelayanan keperawatan yang dilakukan di rumah sakit, sehingga apabila terjadi hal-hal tertentu dapat segera ditangani. Kegiatan ini meliputi pemberian makanan tambahan (PMT) serta penyuluhan kesehatan masyarakat rumahm sakit (PKMRS).

2. Proses Operasi

Rumah Sakit Umum Daerah Tulehu telah menjalankan proses operasionalnya sesuai dengan standard dan prosedur yang telah ditetapkan dari Dinas Kesehatan, yaitu standar pelayanan unit kerja, standar pelayanan rumah sakit, dan standar keperawatan.

Perbaikan-perbaikan yang dilakukan rumah sakit sebagai usaha untuk meningkatkan proses pelayanan kepada pasien, antara lain: kemudahan dalam sistem pembayaran, kemudahan mendapatkan Askes, pemeriksaan laboratorium, dukungan moril kepada pasien, keramahan para karyawan rumah sakit sehingga membuat suasana rumah sakit menjadi nyaman.

d) Perspektif Pembelajaran dan Pertumbuhan 1. Rasio Pelatihan Karyawan

Tabel 4.10 dan 4.11 menunjukkan adanya penurunan persentase pencapaian anggaran untuk program peningkatan kapasitas sumber daya aparatur. Hal itu mungkin disebabkan karena pihak rumah sakit sangat mengontrol biaya yang akan dikeluarkan.

4.3 Penilaian dengan Menggunakan Balanced Scorecard

Setelah memaparkan data-data yang ada, langkah selanjutnya adalah menilai apakah kinerja rumah sakit baik atau tidak. Kinerja rumah sakit ini diukur dengan membandingkan dari tahun ke tahun dan target yang telah ditetapkan, hal ini digunakan karena adanya keterbatasan dalam memperoleh data dari rumah sakit.

Tabel 4.13

Ikhtisar Kinerja RSUD Tulehu dengan Balanced Scorecard

Perspektif Kriteria Skor

Perspektif Keuangan

a) Pencapaian Pendapatan Kurang -1

b) Perubahan Biaya Baik 1

Perpsektif Pelanggan

303

a) Retensi Pasien Baik 1

b) Akuisisi Pasien Baik 1

Perspektif Proses Bisnis Internal

a) Proses Inovasi Baik 1

b) Proses Operasi Baik 1

Perspektif Pembelajaran dan Pertumbuhan

a) Rasio Pelatihan Karyawan Kurang -1

b) Komitmen Karyawan Baik 1

Total Skor 4

Rata-rata 0,5

Sumber: Data Diolah

Dan untuk perspektif yang terakhir, yaitu perspektif pembelajaran dan pertumbuhan, poin yang dinilai adalah rasio pelatihan karyawan dan komitmen karyawan. Untuk rasio pelatihan karyawan dinilai “kurang” dan diberi skor -1 karena dilihat dari target dan realisasi biaya program peningkatan kapasitas sumber daya aparatur yang menurun dari tahun ke tahun. Ini menunjukkan bahwa rasio pelatihan karyawan semakin berkurang. Sedangkan untuk komitmen karyawan dinilai “baik” dan diberi skor 1 karena rumah sakit ternyata mampu mempertahankan jumlah karyawannya bahkan semakin bertambah dari tahun ke tahun.

Penutup

5.1 Kesimpulan

a. Balanced Scorecard dapat diterapkan sebagai alat penilaian kinerja pada Rumah Sakit Umum Daerah Tulehu, karena dengan Balanced Scorecard semua aspek dapat diukur. Hal ini selaras dengan pihak rumah sakit yang ingin meningkatkan kinerja dan pelayanan yang diberikan kepada masyarakat.

b. Perspektif keuangan Balanced Scorecard dalam RSUD Tulehu dinilai kurang stabil. Hal ini dapat dilihat dari penurunan tingkat pendapatan yang dicapai dari tahun 2010 ke tahun 2011.

Padahal tingkat perubahan biaya semakin meningkat dari tahun ke tahun. peningkatan biaya ini dipengaruhi karena difungsikannya rumah sakit yang baru, sehingga dibutuhkan dana yang banyak untuk melengkapi sarana dan prasarana guna memberikan pelayanan yang terbaik bagi masyarakat. Ketidakstabilan perspektif keuangan ini juga mungkin disebabkan karena pihak rumah sakit masih kurang memberikan pelatihan terhadap karyawan- karyawannya, padahal kegiatan pelatihan tersebut akan berguna dalam mengembangkan kemampuan karyawannya. Semakin tinggi keahlian yang dimiliki karyawan, maka akan meningkatkan kualitas jasa yang diberikan sehingga akan menarik banyak minat masyarakat untuk terus melakukan pengobatan di rumah sakit tersebut, sehingga akan mempengaruhi tingkat pendapatan rumah sakit.

5.2 Saran

1. Rumah sakit sebaiknya lebih memperhatikan perspektif pertumbuhan dan pembelajaran dalam Balanced Scorecard, karena perspektif ini cukup penting dan akan berpengaruh terhadap perspektif-perspektif lainnya.

304 2. Rumah sakit sebaiknya lebih fokus pada pemberian pelayanan yang semakin baik kepada masyarakat sehingga masyarakat akan semakin tertarik untuk berobat ke RSUD Tulehu. Hal ini tentu akan mempengaruhi tingkat pendapatan rumah sakit.

3. Pihak rumah sakit sebaiknya menggunakan konsep Balanced Scorecard dalam melakukan penilaian kinerja karena dengan balanced scorecard semua aspek akan dapat dinilai, bukan hanya aspek keuangan tetapi juga aspek non keuangan.

REFERENSI

Indonesia, Departemen Keuangan Republik Indonesia, Jakarta.

Mulyadi, Sistem Manajemen Strategik Berbasis Balanced Scorecard, Salemba empat, Yogyakarta. 2005

Nasucha Chaizi, , Reformasi Administrasi Publik: Teori dan Praktek, Grasindo, Jakarta. 2004 Nawawi Hadari, Manajemen Strategik Organisasi Non Profit Bidang Pemerintahan dengan

Ilustrasi di Bidang Pendidikan, Gadjah Mada University Press, Yogyakarta. 2003

Kaplan Robert S. dan Norton David P, Balanced Scorecard: Menerapkan Strategi Menjadi Aksi, Erlangga, Jakarta. (terjemahan) 2000.

Bastian Indra, , Akuntansi Sektor Publik , edisi pertama, badan penerbit Fakultas Ekonomi UGM, Yogyakarta .2001

Niven Paul R, Balanced Scorecard Diagnostics: Mempertahankan Kinerja Maksimal, PT. Alex Media Komputindo, Jakarta. 2007.

Pasolong Harbani, 2008, Teori Administrasi publik, Alfabeta, Bandung Sucipto, Agus. Analisis Ratio Keuangan untuk Menilai Kinerja Keuangan Perusahaan (Studi Kasus pada Perusahaan Tekstil yang Go Publik di BEJ), Tesis Universitas Brawijaya Malang. 2002.

Srinivasan. Analisis Kinerja Perusahaan Berbasis Balanced Scorecard. Tesis. Universitas Padjajaran. 2000.

Swasto. Bambang. Pengembangan Sumber Daya Manusia Pengaruhnya Terhadap Kinerja dan Imabalan, Cetakan Pertama, Universitas Brawijaya Malang, Fakultas Ilmu Administrasi 1996,

www.hospitalReport.ca., Balanced Scorecard in Ontario Hospitals Acute Care 2001-2002.

Diakses 18 Oktober 2007.

Whittaker menyatakan “Pengukuran Kinerja adalah suatu alat manajemen untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas” (1993)

`