BAB I

PENDAHULUAN

1.1 Latar Belakang

Suatu sistem pengendalian internal terdiri dari kebijakan dan prosedur yang dirancang untuk memberikan jaminan yang wajar bahwa perusahaan mencapai tujuan dan sasarannya. Pengendalian internal sebuah perusahaan adalah tanggung jawab manajemen perusahaan bukan tanggung jawab auditor. Manajemen harus melakukan penilaian terhadap pengendalian internal mereka sendiri, dan peran tersebut tidak bisa tergantikan dengan pengujian-pengujian yang dilakukan oleh auditor terkait dengan pemeriksaan tahunan.

Manajemen biasanya mempunyai tiga perhatian berikut atau sasaran hasil yang luas dalam merancang suatu sistem pengendalian yang efektif yaitu: Keandalan pelaporan keuangan, efisiensi dan efektivitas operasional dan pemenuhan ketentuan hukum dan regulasi yang bisa diterapkan.

Untuk mengurangi risiko skandal yang dilakukan oleh perusahaan, maka perlu adanya kepatuhan terhadap peraturan yang diharapkan dapat memastikan pengendalian yang lebih ketat. The Sarbanes-Oxley Act 2002 (SOX) dan Publik Company Accounting Oversight Board (PCAOB) merupakan suatu peraturan baru yang diprakarsai oleh Senator Paul Sarbanes (Maryland) dan Representative Michael Oxley (Ohio), dan telah ditandatangani oleh mantan Presiden George W. Bush pada tanggal 30 Juli 2002. Undang-undang ini dikeluarkan sebagai respons dari kongres

Amerika Serikat terhadap berbagai skandal pada beberapa korporasi besar seperti:

Enron, WorldCom (MCI), AOL TimeWarner, Aura Systems, Citigroup, Computer Associates International, CMS Energy, Global Crossing, HealthSouth, Quest Communication, Safety-Kleen dan Xerox yang juga melibatkan beberapa KAP yang termasuk dalam the big five seperti: Arthur Andersen, KPMG dan PWC. Semua skandal ini merupakan contoh tragis bagaimana fraud schemes berdampak sangat buruk terhadap pasar, stakeholders dan para pegawai.

Dengan diterbitkannya undang-undang ini, ditambah dengan beberapa peraturan pelaksanaan dari Securities Exchange Commision (SEC) dan beberapa self regulatory bodies lainnya, diharapkan akan meningkatkan standar akuntabilitas korporasi, transparansi dalam pelaporan keuangan, memperkecil kemungkinan bagi perusahaan atau organisasi untuk melakukan dan menyembunyikan fraud.

Standar baru ini mempunyai imbas cukup besar untuk seluruh perusahaan multinasional dari Amerika Serikat yang beroperasi di Indonesia. PT Chevron Pacific Indonesia (PT CPI) adalah salah satu dari perusahaan multinasional yang berasal dari Amerika Serikat yang bekerjasama dengan Pemerintah Republik Indonesia melalui BPMIGAS dengan sistem kontrak bagi hasil produksi (Production Sharing Contract).

Kepatuhan terhadap SOX merupakan salah satu kewajiban yang harus dipenuhi oleh perusahaan di samping tanggung jawab untuk memastikan kepatuhan operasional perusahaan terhadap peraturan dalam negeri. SOX memberikan penekanan pada section 404 yang menyatakan bahwa perusahaan diwajibkan untuk melakukan penilaian atas keefektifan pengendalian internal dan prosedur pelaporan keuangan.

PT Chevron Pacific Indonesia, dalam melaksanakan kegiatan operasionalnya dibutuhkan suatu prosedur pengendalian internal yang terkait dengan proses-proses kunci seperti Fixed Asset Upstream, Revenue Accounting, Inventory Management, Payroll and Employee Benefits, Risk Management dan lain sebagainya. Pengendalian internal dibutuhkan sebab di dalam setiap sistem, proses, tugas atau kegiatan, selalu ada risiko.

Pengendalian internal (internal control) merupakan hal yang sangat penting dilakukan oleh perusahaan, karena pengendalian internal dapat memenuhi tujuan- tujuan perusahaan. Untuk mewujudkan semua itu perlu adanya kegiatan pengontrolan dari pihak perusahaan sendiri sehingga dapat terciptanya sebuah pengendalian internal yang baik. Salah satu fungsi pengendalian internal adalah ketaatan dan kepatuhan pada kebijakan, rencana, prosedur, undang-undang dan peraturan untuk melakukan kegiatan operasinya. Bagian ini bertugas mengawasi dan mengevaluasi keefektifan setiap aktivitas pengendalian yang ada dalam perusahaan dan menjaga agar seluruh prosedur dan ketentuan yang berlaku di perusahaan dilaksanakan sebagaimana mestinya.

Dalam mencapai tujuan perusahaan, berbagai cara diterapkan pada semua bidang kegiatan perusahaan termasuk yang menyangkut masalah pengendalian dalam berbagai kegiatan operasional perusahaan, salah satunya adalah fixed asset. Maksud dan tujuan dari kepatuhan perusahaan terhadap peraturan pelaporan aset tetap yaitu untuk mempermudah mekanisme kerja pelaporan aset tetap pada PT CPI yang efisien. Faktor yang paling dominan dalam menciptakan hal tersebut adalah

pengendalian internal, dimana hal tersebut dapat mencegah dan mendeteksi terhadap kemungkinan terjadinya penyelewengan terhadap pelaporan aset tetap. Untuk itu, PT CPI mempunyai tim yg bertugas untuk mengawasi pelaporan aset tetap yaitu Internal control and compliance (IC&C).

Pada penelitian ini, penulis membahas tentang fungsi internal control &

compliance dalam proses pelaporan aset tetap, dimana PT CPI berkewajiban untuk melaporkan aset-aset KKKS (Kontraktor Kontrak Kerja Sama) yang dikelolanya ditindaklanjuti dengan pemeriksaan dan verifikasi secara berkala oleh BPMIGAS yang berfokus pada pemeriksaan aset tetap. Temuan BPMIGAS yang diperoleh dari hasil pemeriksaan aset tetap tersebut adalah masih banyaknya aset tetap yang dikategorikan sebagai aset tetap yang tidak ditemukan (Unfound Assets).

Permasalahan ini memunculkan pertanyaan atas fungsi pengendalian internal yang diaplikasikan terhadap aset-aset tetap KKKS yang dikelola oleh PT CPI. Wewenang pengelolaan aset tetap sepenuhnya berada pada kebijakan manajemen perusahaan, begitu pula pelaporan aset tetapnya.

Berdasarkan uraian di atas, maka penulis tertarik untuk mengkaji berupa studi kasus mengenai Analisis fungsi Internal control & compliance dalam Accountability dan Responsibility pelaporan Fixed Asset di PT Chevron Pacific Indonesia yang diperluas dengan menekankan kepada kompleksitas kepatuhan perusahaan terhadap The Sarbanes-Oxley Act (SOX) section 404.

1.2 Identifikasi Masalah

Berdasarkan uraian pada latar belakang masalah, penulis mengidentifikasikan masalah adalah sebagai berikut:

1. Bagaimanakah fungsi internal control & compliance dalam Accountability dan Responsibility pelaporan fixed asset di PT Chevron Pacific Indonesia?

2. Hal-hal apakah yang dilakukan oleh tim internal control & compliance dalam kepatuhan terhadap SOX di PT Chevron Pacific Indonesia?

3. Apakah hasil analisis fungsi internal control & compliance dalam accountability dan responsibility pelaporan fixed asset telah dijalankan sesuai dengan SOX?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penulisan skripsi ini adalah:

1. Untuk mengetahui fungsi internal control & compliance dalam Accountability dan Responsibility pelaporan fixed asset di PT Chevron Pacific Indonesia.

2. Untuk memperoleh gambaran dan pemahaman mengenai tanggung jawab internal control & compliance dalam kepatuhan terhadap SOX di PT Chevron Pacific Indonesia.

3. Untuk mengetahui apakah hasil analisis fungsi internal control & compliance dalam accountability dan responsibility pelaporan fixed asset telah dijalankan sesuai dengan SOX.

1.4 Kegunaan Penelitian

Dari penelitian ini diharapkan dapat diperoleh informasi dan masukan yang dimanfaatkan oleh:

1. Bagi Penulis

Untuk memperoleh gambaran mengenai fungsi Internal control &

compliance dalam Accountability dan responsibility pelaporan Fixed Asset di PT Chevron Pacific Indonesia dan lebih menambah wawasan dalam mengaplikasikan teori yang diperoleh selama perkuliahan dengan kenyataan yang terjadi di perusahaan.

2. Bagi Perusahaan

Hasil penelitian dapat dijadikan masukan dalam mengoptimalkan fungsi Internal control terutama kepatuhannya dalam melakukan pelaporan Fixed Asset.

3. Bagi Pihak Lain

Semoga penulisan ini bermanfaat sebagai sumbangan pemikiran bagi para pembaca serta diharapkan pula dapat bermanfaat sebagai bahan acuan untuk dapat dijadikan bahan masukan bagi yang membutuhkan.

1.5 Kerangka Pemikiran

Pengendalian internal yang ada dalam perusahaan bukanlah dimaksudkan untuk meniadakan semua kemungkinan terjadinya kesalahan atau penyelewengan, namun pengendalian intern diadakan untuk meminimalkan terjadinya kesalahan atau penyelewengan dalam batas-batas biaya yang layak, yaitu dengan memperhatikan

biaya yang dikorbankan dengan hasil yang mungkin dicapai. Walaupun kesalahan penyelewengan terjadi, dengan pengendalian intern yang baik akan dapat diatasi dengan tepat.

Pengendalian intern meliputi rencana organisasi dan semua metode dan ukuran serta kebijakan perusahaan untuk mengamankan harta kekayaan, menguji ketepatan dan sampai seberapa jauh data akuntansi dapat dipercaya, mendorong efisiensi operasional dan mendorong ditaatinya kebijakan pimpinan yang telah digariskan (Sawyer,1996).

Menurut (Alvin A. Arens,2003) suatu sistem pengendalian internal terdiri dari kebijakan dan prosedur yang dirancang untuk memberikan manajemen jaminan yang wajar bahwa perusahaan mencapai tujuan dan sasarannya. Kebijakan dan prosedur ini sering disebut pengendalian, dan secara kolektif mereka meringkas pengendalian internal entitas itu.

Pengendalian internal merupakan proses yang dipengaruhi oleh dewan direksi manajemen serta personil lain dalam suatu entitas yang dirancang untuk memberikan jaminan yang layak berkaitan dengan pencapaian berbagai tujuan dengan kategori berikut: (1) Kefektifan dan efisiensi operasi, (2) reliabilitas laporan keuangan, dan (3) ketaatan terhadap ketentuan dan perundang-undangan yang berlaku (COSO,1992).

Rekomendasi COSO tersebut oleh AICPA dimasukkan dalam Statement on Auditing Standard (SAS) nomor 78.

Menyelenggarakan suatu pengendalian intern yang memadai merupakan salah satu tanggung jawab manajemen (IAI, 1994, Bodnar dan Hopwood, 1995).

Pengendalian internal diperlukan untuk mencapai tujuan perusahaan. Sejalan dengan makin luas dan kompleksnya perusahaan, manajemen perusahaan dihadapkan pada keterbatasan kemampuan untuk mengawasi dan mengendalikan operasi perusahaan secara keseluruhan. Keadaan ini menyebabkan manajemen melimpahkan sebagian tanggung jawab dan wewenang kepada pemeriksa internal.

Menurut COSO study, pengendalian internal adalah suatu proses aktivitas operasional organisasi dan merupakan bagian integral dari proses manajemen seperti perencanaan, pelaksanaan dan pengendalian. Pengendalian internal merupakan bagian integral dari proses manajemen, Karena konsep dasar dari pengendalian internal meliputi: (1) berbagai kegiatan (a process); (2) dipengaruhi oleh manusia (is affected by people); (3) diharapkan dapat mencapai tujuan (objectives). Inti dari COSO s report terdiri dari lima konsep (Arens, 2003) yaitu: (1) The Control environment; (2) Risk assessment; (3) Control activities; (4) Information and communication; (5) Monitoring.

Kelima komponen pengendalian internal diatas saling berhubungan dan timbul dari proses manajemen. Apabila salah satu komponen tidak terlaksana dengan memadai, maka seluruh struktur pengendalian tidak akan berjalan dengan efektif walaupun keempat komponen lainnya terlaksana secara efektif.

Pengendalian internal yang memadai diperlukan untuk menyediakan informasi yang akurat dan dapat dipercaya, serta untuk mendorong efisiensi usaha selain sebagai alat pengawasan manajemen terhadap ketaatan pada kebijakan yang telah ditetapkan. Oleh karena itu perlu adanya peraturan dan perundang-undangan yang

merupakan pedoman bagi perusahaan untuk meminimalkan resiko yang terjadi pada setiap proses, sistem, tugas atau kegiatan.

Menurut PSAK 16 (2004 : 16.1) aset tetap adalah aset tetap yang berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu yang digunakan dalam operasi perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Menurut Mulyadi (2001 : 591) aset tetap adalah kekayaan perusahaan yang mempunyai wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kgiatan perusahaan, bukan untuk dijual kembali. sedangkan menurut Baridwan (1992 : 271) aset tetap adalah aset yang berwujud yang sifatnya relatif permanen yang digunakan damlam kegiatan perusahaan yang normal.

Dari beberapa pengertian aset tetap di atas dapat diambil kesimpulan bahwa aset tetap adalah aset tetap berwujud yang dimilik oleh suatu perusahaan yang digunakan dalam kegiatan perusahaan untuk mencapai tujuan dan mempunyai umur ekonomis lebih dari satu tahun.

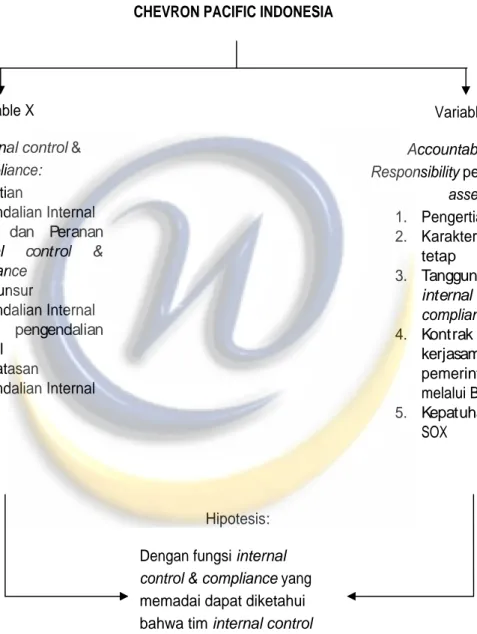

Gambar 1.1. Kerangka Pemikiran

Penelitian mengenai Analisis Fungsi Internal control & compliance dalam Accountability dan Responsibility Pelaporan Fixed Asset di PT Chevron Pacific

Variable X

Fungsi Internal control&

Compliance:

1. Pengertian

Pengendalian Internal 2. Fungsi dan Peranan

internal control &

compliance 3. Unsur-unsur

Pengendalian Internal 4. Tujuan pengendalian

internal 5. Keterbatasan

Pengendalian Internal

Variable Y

Accountabilitydan Responsibilitypelaporan fixed

asset:

1. Pengertian asettetap 2. Karakteristik aset

tetap

3. Tanggung jawab internal control &

compliance

4. Kontrak dan

kerjasama dengan pemerintah Indonesia melalui BPMIGAS 5. Kepatuhan terhadap

SOX

Hipotesis:

Dengan fungsi internal control & complianceyang memadai dapat diketahui bahwa tim internal control telah mematuhi dan mentaati peraturan SOXdalam

pelaporan fixed asset

Analisis Fungsi Internal control& compliance

Dalam Accountability danResponsibility PelaporanFixed AssetdiPT

CHEVRON PACIFIC INDONESIA

Indonesia ini pernah dilakukan oleh Hera Eka Putri (2010) dengan membahas tentang analisis penerapan pengendalian internal, kepatuhan dan Good Corporate Governance pada Pengelolaan Aset Tetap Perusahaan Production Sharing Contract.

Hera Eka Putri menggunakan kuesioner dengan aspek elemen-elemen pengendalian internal menurut COSO yang terdiri dari elemen pengendalian internal, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan.

Hasil penelitiannya menunjukkan bahwa pengendalian internal di PT CPI berperan besar melalui peranannya sebagai pengawas dalam implementasi pengendalian internal perusahaan secara terintegrasi dalam lima komponen yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi, dan pengawasan.

1.6 Metode Penelitian

Penelitian ini menggunakan pendekatan studi kasus. Studi kasus merupakan salah satu cara atau strategi untuk melakukan riset ilmu sosial. Studi kasus merupakan strategi yang lebih cocok bila pokok pertanyaan suatu penelitian berkenaan dengan how and why, bila peneliti hanya memiliki sedikit peluang untuk mengontrol peristiwa-peristiwa yang akan diselidiki, dan bilamana fokus penelitiannya terletak pada fenomena kontemporer di dalam konteks kehidupan nyata. Penelitian akan dilakukan dengan metode sebagai berikut:

a. Studi pustaka dengan berbagai referensi, konsep kerangka penelitian dan landasan teori. Data primer diperoleh dari internal perusahaan dan data sekunder sebagai pendukung penulisan penelitian.

b. Penelitian lapangan secara langsung dengan observasi dan wawancara.

Observasi dilakukan dengan pengamatan langsung pada departemen Internal Control & Compliance dan departemen Asset & Project Accounting perusahaan dalam memantau pelaksanaan pengendalian internal dalam kepatuhan terhadap SOX terhadap pelaporan fixed asset.

Wawancara dilakukan dengan tanya jawab dengan pihak-pihak yang berwenang pada perusahaan yaitu personil departemen Internal control.

c. Analisis deskriptif kualitatif dengan mengumpulkan data-data yang diperlukan sesuai dengan kriteria serta hal-hal yang diperlukan dalam penelitian. Analisis data penelitian menggunakan metode deskriptif kualitatif yaitu analisa yang berwujud keterangan uraian yang menggambarkan objek penelitian pada saat ini berdasarkan fakta-fakta sebagaimana adanya, yang digambarkan dengan kata-kata atau kalimat- kalimat dipisahkan menurut kategori untuk memperoleh kesimpulan.

1.7 Lokasi Penelitian

Di dalam penyusunan skripsi, penulis mengadakan penelitian di PT Chevron Pacific Indonesia Rumbai, Pekanbaru, waktu penelitian dimulai pada bulan Agustus 2010 sampai dengan September 2010.