OLEH

RIO ELIA BREMA SEMBIRING 140501090

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2019

Penelitian ini untuk mengetahui hubungan kausalitas antara Siklus Ekonomi yang digambarkan dalam Produk Domestik Bruto (PDB) dengan Manajemen Aset dan Liabilitas Bank yaitu Total Kredit, Total Simpanan, Leverage, dan Jumlah Surat Berharga terhadap negara dengan perusahaan perbankan di Indonesia.

Jenis Penelitian yang digunakan adalah deskriptif kuantitatif. Yaitu penelitian deskriptif dengan pendekatan kuantitatif. Populasi yang digunakan dalam penelitian ini adalah 43 Bank go public yang terdaftar di BEI. Sampel dipilih dengan metode purposive sampling sebanyak 23 Bank go public yang terdaftar di BEI yang konsisten menerbitkan laporan keuangan triwulanan selama periode 2006-2016. Pengumpulan data dilakukan dengan menggunakan data sekunder yang berupa annual report bank dan laporan data time series 2006-2016.

Metode analisis yang digunakan adalah granger causality test. Dalam analisis uji stasioneritas yang telah dilakukan hasilnya menunjukkan bahwa seluruh variabel stasioner pada intercept tingkat first difference. Dilakukan uji selanjutnya yaitu uji kointegrasi hasilnya menunjukkan variabel memiliki hubungan jangka panjang atau terkointegrasi. Selanjutnya pada uji kausalitas menunjukkan bahwa hubungan total kredit dengan produk domestik bruto terjadi hubungan kausalitas satu arah, total simpanan dengan produk domestik bruto tidak ada hubungan kausalitas, leverage dengan produk domestik bruto terjadi hubungan kausalitas satu arah, dan jumlah surat berharga dengan produk domestik bruto tidak terjadi hubungan kausalitas.

Kata Kunci: Granger Causality Test, Siklus Ekonomi, Manajemen Aset dan Liabilitas, Produk Domestik Bruto, Total Kredit, Total Simpanan, Leverage, Jumlah Surat Berharga.

This research is to determine the related of causality between economic cycle describing in gross domestic product with management assets and liabilities banks are total loans, total deposits, leverage, and the number of securities against the state with banking companies in Indonesia.

The research used quantitative descriptive. That is a descriptive study with a quantitive approach. The population used in study is 43 go public banks in BEI list. Samples were selected using purposive sampling method amounted 23 go public banks in BEI list that consistently publish quarterly financial statement during 2006-2016. The data collection is done by using secondary data such as bank’s annual report and financial statements of bank published. Data bank’s annual report and financial statements of bank published from 2006-2016.

Analysis method used is granger causality test. In stationary analysis which has been done, the results show that all the stationary variable on intercept grade first difference. The next is cointegration analysis, the result show the variable has a long term related. Next in causality analysis show that the related of total loans with gross domestic product there is an unidirectional causality, total deposits with gross domestic product there is a no causality, leverage with gross domestic product there is an unidirectional causality, the nimber of securities with gross domestic product there is a no causality.

Keywords: Granger Causality, Economic Cycle, Management Assets and Liabilities, Gross Domestic Product, Total Loans, Total Deposits, Leverage, The Number of Securities.

dan Liabilitas Bank” dengan baik. Tujuan penulisan skripsi ini adalah untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dengan rasa hormat penulis mengucapkan rasa terima kasih kepada orangtua penulis Bapak R. Sembiring dan Ibunda tercinta R. Samura serta saudaraku Redo Septianus Sembiring, S.Pd., Devky Barus, A.Md. dan Rani Eranica Sembiring, S.E. yang selalu membimbing dan memberikan semangat penulis dalam menjalani proses penulisan skripsi tersebut.

Pada kesempatan ini penulis menyampaikan terima kasih dan penghargaan yang tulus kepada:

1. Bapak Prof Dr. Ramli, SE, MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Coki Ahmad Syahwier, MP., selaku Ketua Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Inggrita Gusti Sari Nasution, SE, MSi., selaku Sekretaris Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Syarief Fauzie, SE, M.Ak, Ak., selaku dosen pembimbing yang telah meluangkan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan skripsi ini dari awal penulisan hingga selesainya skripsi ini. Saya mohon maafa apabila dalam pengerjaan skripsi saya memiliki kekurangan.

5. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D., selaku dosen pembanding I dan Bapak Haroni Doli Hamoraon Ritonga, SE, M.Si., selaku dosen pembanding II yang telah memberikan saran dan kritik yang membangun.

6. Seluruh Dosen dan Staff Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membagi ilmu pengetahuan yang akan bermanfaat bagi saya.

7. Seluruh Pegawai dan Staff Administrasi Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu saya dalam penyelesaian kelengkapan administrasi.

8. Kepada KMK UP FEB USU dan Campus Concern yang memberikan pembelajaran karakter selama masa perkuliahan.

9. Kepada BOMBOE DAPOER (Astrid, Erick, Gratis, Putri, Rahmi, Helda, Widya) yang selalu memberikan semangat, doa, dan dukungan dalam keadaan senang maupun susah.

10. Kepada sahabat sejak SMA (Elida, Tiara, Diah) yang memberikan semangat agar skripsi tersebut dapat terselesaikan dengan cepat.

motivasi bagi penulis untuk tetap mengisi diri dan menjadi pembelajaran kehidupan selanjutnya. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, sangat baik jika ada kritik dan saran demi kesempurnaan penulisan skripsi tersebut. Akhir kata, saya berharap semoga Tuhan membalas kebaikan semua pihak yang telah membantu . Semoga skripsi ini memberi manfaat bagi pengembangan ilmu.

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Siklus Bisnis ... 11

2.1.2 Manajemen Aset dan Liabilitas ... 13

2.1.3 Produk Domestik Bruto ... 15

2.1.4 Faktor-Faktor Mempengaruhi Produk Domestik Bruto ... 16

2.1.5 Total Kredit ... 20

2.1.6 Total Simpanan... 23

2.1.7 Leverage ... 24

2.1.8 Jumlah Surat Berharga ... 26

2.2 Penelitian Terdahulu ... 28

2.3 Kerangka Pemikiran ... 32

2.4 Hipotesis Penelitian ... 34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 36

3.2 Waktu dan Tempat Penelitian ... 36

3.3 Batasan Operasional ... 36

3.4 Defenisi Operasional dan Skala Pengukuran Variabel ... 37

3.5 Populasi dan Sampel Penelitian ... 38

3.6 Jenis dan Sumber Data ... 41

3.7 Metode Pengumpulan Data ... 41

3.8 Teknik Analisis Data ... 42

3.8.1. Analisis Statistik Deskriptif ... 42

3.8.2. Analisis Granger Causality ... 42

3.8.2.1 Uji Stasioneritas ... 42

4.2.1 Analisis Statistik Deskriptif ... 46

4.2.2 Analisis Granger Causality ... 52

4.2.2.1 Uji Stasioneritas ... 52

4.2.2.2 Uji Kointegrasi ... 57

4.2.2.3 Granger Causality Test ... 58

4.3 Uji Pembahasan ... 62

4.3.1 Analisis Granger Causality Antara Total Kredit dan Produk Domestik Bruto ... 62

4.3.2 Analisis Granger Causality antara Total Simpanan dan Produk Domestik Bruto ... 63

4.3.3 Analisis Granger Causality Antara Leverage dan Siklus Ekonomi ... 64

4.3.4 Analisis Granger Causality Antara Jumlah Surat Berharga dan Produk Domestik Bruto ... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA ... 68 LAMPIRAN

3.5 Daftar Sampel Bank ... 40

4.2.1. Hasil Perhitungan Statistik Deskriptif ... 47

4.2.2.1 Uji Stasioneritas Tingkat Level ... 53

4.2.2.1 Uji Stasioneritas First Difference... 55

4.2.2.2 Uji Kointegrasi ... 57

4.2.2.3 Granger Causality Test ... 58

2.1.1 Siklus Bisnis ... 11 4.2.1 Hubungan PDB dengan Total Kredit, Total Simpanan,

Leverage, dan Jumlah Surat Berharga ... 50

DAFTAR LAMPIRAN

Nomor Judul

1. Pemilihan Bank Berdasarkan Purposive Sampling 2. Data Penelitian

3. Hasil Perhitungan Statistik Deskriptif 4. Regresi I : Uji Stasioneritas

5. Regresi II : Uji Kointegrasi

6. Regresi III : Granger Causality Test

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perekonomian yang baik adalah perekonomian yang terus menerus bertumbuh. Perekonomian seperti ini dipercaya akan mampu memberikan kemakmuran dari generasi ke generasi. Pada kenyataannya kondisi ekonomi satu negara mengalami fluktuasi. Fluktuasi tersebut relatif teratur dan terjadi berulang- ulang dengan rentang waktu yang bervariasi. Ada yang berdurasi pendek, panjang dan sangat panjang. Dalam ilmu ekonomi, gerak fluktuasi tersebut dikenal dengan siklus ekonomi . Siklus ekonomi adalah periode yang terulang secara teratur dalam pengembangan sebuah pasar perekonomian. Siklus ekonomi yang terjadi dapat mempengaruhi seluruh kegiatan ekonomi. Di era modernisasi ini produksi barangdan jasa meningkat oleh karena itu berpengaruh juga semakin meningkatnya jumlah tenaga kerja, meningkatnya jumlah modal dan berbagai kemajuan teknologi.

Siklus ekonomi digambarkan sebagai perubahan siklus pada perubahan makroekonomi. Kondisi makroekonomi suatu negara mempengaruhi kondisi fase ekonomi yang digunakan sebagai dasar analisis pasar. Keadaan ekonomi suatu negara di masa depan dapat dilihat menggunakan siklus ekonomi (business cycle) yang dapat dijadikan sebagai acuan arah pertumbuhan perekonomian.

Perkembangan sektor keuangan dapat meningkatkan pertumbuhan ekonomi.

Semakin maju suatu perekonomian, maka akan semakin besar ketergantungan sektor perekonomian terhadap sistem keuangan, sehingga jika terjadi shok pada

sistem keuangan maka shok tersebut akan ditransmisikan dengan cepat ke sektor- sektor perekonomian lainnya

Pertumbuhan ekonomi di suatu negara sangat tergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor perbankan terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal (Kiryanto, 2007).

Krisis perbankan di Indonesia tergolong paling parah jika dibandingkan dengan krisis-krisis serupa yang pernah terjadi di berbagai negara selama ini.

Gelombang krisis yang mencapai puncaknya pada tahun 1998 tak hanya membuat bank-bank bertumbangan, melainkan juga telah merusak industri perbankan khususnya dan juga membuat perekonomian jatuh ke dalam perangkap pertumbuhan rendah hingga sekarang dan bahkan sampai beberapa tahun ke depan. Hampir separuh produk domestik bruto tahunan sudah terbenam untuk menyelamatkan industri perbankan nasional dari kehancuran total (Masyhud, 2004).

Landasan rapuh yang kemudian memicu terjadinya krisis perbankan dan dunia usaha bagi Indonesia telah menjadi krisis multidimensi. Landasan rapuh tersebut yaitu lemahnya struktur permodalan perbankan, besarnya ketergantungan kegiatan produksi industri terhadap bahan-bahan baku impor, lemahnya daya saing produk andalan ekspor Indonesia selama jangka waktu yang panjang tidak diarahkan pada upaya meraih keunggulan teknis, peningkatan kualitas, dan

efisiensi produksi, rendahnya efisiensi penggunaan modal dalam investasi usaha (Masyhud, 2004).

Krisis moneter yang terjadi pada tahun 1997 juga berubah menjadi bencana bagi perbankan nasional, hal tersebut menjadi ujian berat terutama pada dunia usaha dan manajemen aset dan liabilitas perbankan. Berbagai strategi telah diterapkan dalam melawan krisis tersebut telah mati langkah. Bahkan, manajemen aset dan liabilitas bank yang menjadi tumpuan paling ampuh pun tidak berhasil.

Kesadaran yang terlambat akan strategi pengendalian gap dan maturity profile pinjaman dan lain-lain yang wajib diterapkan dalam manajemen perbankan menimbulkan masalah dalam dunia perbankan. Sebagian besar bank melakukan perubahan-perubahan atas maturity profile tagihannya menjadi ever green loan melalui praktik platfondering terselubung yang sekaligus menyebabkan income statement menjadi misleading. Gap yang terbuka lebar antar berbagai unsur dalam aktiva dan pasiva dalam neraca bank seolah menjadi bahaya yang tidak satu pun peduli. Hal tersebut terjadi disebabkan perbankan nasional pada umumnya , khususnya bank-bank devisa, tidak menerapkan manajemen aset dan liabilitas perbankan dengan efektif (Masyhud, 2004).

Manajemen aset dan liabilitas bank bisa digunakan untuk menginformasikan desain kebijakan stabilitas makroekonomi dan keuangan pada pengelolaan risiko keuangan sektor publik secara keseluruhan,sehingga untuk menjaga keseimbangan kebijakan dan ekonomi yang berkelanjutan. Pendekatan manajemen aset dan liabilitas bank juga memerlukan dampak gerakan dalam kurs, suku bunga, inflasi, dan harga komoditas (Rosenberg et al., 2005).

Konsekuensi strategi pengambilan risiko tinggi mungkin akan lebih menghancurkan di lingkungan makroekonomi yang tidak stabil seperti pasar keuangan yang sedang berkembang, yang menyebabkan krisis perbankan sistemik. Seperti negara Turki, menganalisis strategi manajemen aset dan liabilitas dengan berbagai pengambilan risiko selama periode krisis untuk menunjukkan sensitivitas kinerja bank terhadap strategi pengambilan risiko yang berbeda.

Kebijakan manajerial bank beserta keuangan dan kondisi peraturan mengelola risiko yang berbeda seperti risiko likuiditas, modal, kredit, mata uang, pasar dan operasional yang mencakup masalah krisis di pasar keuangan yang sedang berkembang. Bank yang membawa risiko dan menghadapi kondisi ekonomi yang memburuk dapat memanfaatkan model dengan menganalisis konsekuensi dari pilihan alternatif dalam pengelolaan aset-kewajiban (Tektas, A., Nur Ozkan- Gunay, E., & Gunay, G. 2005).

Beberapa penelitian, telah dilakukan dalam mengkaji hubungan siklus ekonomi dengan manajemen aset dan liabilitas pada perbankan dalam meningkat pertumbuhan perekonomian dan kelangsungan kegiatan pada perbankan. Seperti penelitian yang dilakukan oleh Arzu Tektas, E., Nur Ozkan-Gunay dan Gokhan Gunay (2005) membuktikan ketika keadaan krisis ekonomi pada negara Turki, hal tersebut mempengaruhi pada kegiatan ekonomi dan perbankan, tingginya permintaan valuta asing dan pengendalian likuiditas oleh Bank Sentral menyebabkan jatuhnya sistem pembayaran di sektor perbankan. Di sektor riil, banyak perusahaan ukuran kecil bangkrut dan banyak perusahaan besar menghadapi masalah likuiditas. Pada penelitian Romanyuk, Y. (2005) pada bank

Kanada bahwa aset tersebut disesuaikan dengan kewajiban yang mendanai mereka dalam hal untuk meminimalkan risiko nilai tukar dan suku bunga.

Kerangka manajemen aset dan liabilitas bergantung pada tujuan kebijakan ekonomi yang dinyatakan. Secara khusus, elemen seperti neraca, kerangka analisis, target, dan instrumen biasanya dipilih dengan mengingat tujuan kebijakan ekonomi pemerintah yang harus dicapai melalui manajemen aset dan liabilitas. Sesuai dengan peraturan Bank Indonesia No 6/ 10/ PBI/ 2004 tentang Sistem Penilaian Kesehatan Bank Umum, salah satunya adalah bahwa bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya.

Menurut Patrick (1966) terdapat dua kemungkinan hubungan kausalitas antara pembangunan sektor keuangan dan pertumbuhan ekonomi, yaitu: Pertama, demand-following, bahwa rendahnya pertumbuhan sektor keuangan adalah manifestasi kurangnya permintaan akan jasa finansial. Kedua, supply-leading, bahwa sektor keuangan mendahului dan mendorong pertumbuhan sektor riil.

Demand-following adalah fenomena ketika pembentukan institusi finansial modern, aset dan liabilitas, dan berbagai jasa keuangan adalah sebagai respon dari meningkatnya permintaan jasa keuangan oleh para investor dan penabung dalam sektor riil. Pada saat perekonomian riil tumbuh maka permintaan akan jasa keuangan juga akan bertambah, dengan semakin banyaknya jasa keuangan yang digunakan maka perkembangan sektor keuangan juga akan menjadi positif.

Supply-leading hypothesis berarti bahwa pembangunan institusi dan pasar

keuangan akan meningkatkan penawaran jasa keuangan (terutama permintaan jasa oleh para pengusaha dan investor) yang akan mengarah pada pertumbuhan ekonomi riil. Supply-leading mempunyai dua fungsi, yaitu untuk mentransfer sumberdaya dari sektor tradisional menuju sektor industri, dan untuk mendorong respon para pengusaha dalam sektor industri.

Berbagai studi komparasi lintas negara serta analisis pada level industri dan perusahaan menyimpulkan bahwa sistem keuangan memainkan peran vital dalam mendorong pertumbuhan ekonomi. Literatur menunjukkan bahwa perkembangan sistem keuangan mempengaruhi tingkat tabungan, investasi, inovasi teknologi, dan pertumbuhan ekonomi jangka panjang di suatu negara.

Berbagai studi empiris bahkan membuktikan bahwa perkembangan sistem keuangan mampu memprediksi perkembangan ekonomi ke depan. Berbagai penelitian menyimpulkan bahwa negara-negara yang berhasil mengembangkan sistem keuangan yang relatif lebih maju dan berfungsi dengan baik adalah negara- negara yang kemudian menjadi pemimpin perekonomian dunia pada masanya.

Sistem keuangan mempengaruhi kedua sumber pertumbuhan dengan cara mempengaruhi tingkat tabungan (sisi penawaran dana) dan dengan merealokasikan tabungan ke dalam berbagai alternatif investasi (sisi permintaan dana), baik investasi modal fisik, investasi sumber daya manusia, maupun investasi teknologi. Semakin baik sistem keuangan dalam menjalankan fungsi- fungsi dasarnya, semakin besar kontribusi sistem keuangan dalam mendukung pertumbuhan ekonomi. Sistem keuangan dapat menciptakan berbagai instrumen yang dapat digunakan untuk memobilisasi dana dalam jumlah kecil tetapi banyak

manfaat bagi perekonomian. Dalam kehidupan perekonomian yang modern, bank memegang peranan sangat penting. Oleh karena itu, organisasi-organisasi bank selalu diikutsertakan dalam menentukan kebijakan di bidang moneter, pengawasan devisa, dan lain-lain.

Sektor keuangan dapat mendorong pertumbuhan ekonomi, sehingga perlu menjalankan aktivitas manajemen aset dan liabilitas bank secara efisien. Hal ini penting dilaksanakan untuk menjaga kestabilan pertumbuhan ekonomi dan kegiatan perbankan.

Berdasarkan uraian di atas, maka hal tersebut yang menjadi landasan penelitian mengambil penelitian berjudul “Analisis Granger Causality antara Siklus Ekonomi dengan Manajemen Aset dan Liabilitas Bank”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, perumusan masalah dalam penelitian ini adalah:

1. Bagaimana hubungan kausalitas antara total kredit dengan produk domestik bruto?

2. Bagaimana hubungan kausalitas antara total simpanan dengan produk domestik bruto?

3. Bagaimana hubungan kausalitas antara leverage dengan produk domestik bruto?

4. Bagaimana hubungan kausalitas antara jumlah surat berharga dengan produk domestik bruto?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan yang akan dicapai pada penelitian ini adalah:

1. Mengetahui hubungan kausalitas antara total kredit dengan produk domestik bruto.

2. Mengetahui hubungan kausalitas antara total simpanan dengan produk domestik bruto.

3. Mengetahui hubungan kausalitas antara leverage dengan produk domestik bruto.

4. Mengetahui hubungan kausalitas antara jumlah surat berharga dengan produk domestik bruto.

1.4. Manfaat Penelitian

Manfaat yang diharapkan pada penelitan tersebut adalah sebagai berikut:

1. Manfaat Teoritis

Hasil penelitian diharapkan dapat menambah wawasan pengetahuan mengenai Granger Causality antara siklus ekonomi dengan manajemen aset dan liabilitas bank bagi seluruh lapisan masyarakat.

2. Manfaat Praktis a. Bagi Pemerintah

Penelitian ini diharapkan menjadi suatu sumbangan informasi dari segi teoritis dan konsep bagi pemerintah dalam membuat sebuah kebijakan ekonomi.

b. Bagi Perbankan

Penelitian ini diharapkan dapat memberi informasi kepada bank cara

melakukan manajemen aset dan liabilitas secara efisien dalam kondisi fluktuasi ekonomi.

c. Bagi Akademisi

Penelitian ini diharapkan mampu memberikan kontribusi dalam perkembangan ilmu pengetahuan.

d. Bagi Penelitian Selanjutnya

Penelitian ini diharapkan dapat menjadi sumber referensi bagi pihak yang ingin mengembangkan penelitian ini.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Siklus Bisnis

Siklus dapat terjadi dalam jangka pendek, jangka menengah, atau jangka panjang, tergantung sistem ekonomi yang dianut dan penyebab siklus dalam suatu negara. Kaum kapitalis memperkirakan bahwa akan terjadi krisis (economics down turn) dalam siklus bisnis setiap 25 tahun sekali, sedang kaum sosialis memperkirakan krisis akan terjadi setiap 45 tahun sekali, jangka waktu ini lebih panjang mengingat besarnya peran pemerintah dalam perekonomian terutama dalam pengaturan harga. Kalau kita melihat ke belakang, sejarah terjadinya resesi tahun 1936 telah menyadarkan ekonom klasik tentang adanya siklus bisnis dalam perekonomian. Keseimbangan pasar yang diatur oleh mekanisme pasar terkadang tidak selamanya terjadi karena adanya potensi over supply (kelebihan penawaran) dalam perekonomian. Kenyataannya, full employment (penggunaan tenaga kerja penuh) tidak akan pernah dapat dicapai, perekonomian akan selalu dihadapkan pada masalah inflasi dan pengangguran. Pada satu sisi perekonomian berusaha untuk memaksimalkan output (maksimisasi penggunaan resources), sedang pada sisi yang lain akan ada ancaman stabilitas harga. Adanya keterbatasan resources (faktor-faktor produksi, termasuk didalamnya tenaga kerja) menyebabkan pada satu titik kenaikan harga akan melampaui kenaikan barang yang diproduksi, akibatnya akan ada penurunan pendapatan riil masyarakat sehingga akan terjadi penurunan permintaan (kelebihan supply). Kelebihan supply ini akan

menyebabkan berlakunya pengangguran faktor-faktor produksi (termasuk tenaga kerja) dalam perekonomian.

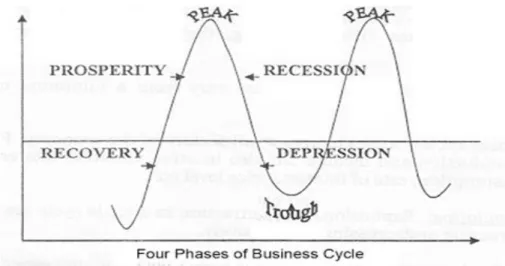

Siklus bisnis dapat digambarkan sebagai gelombang naik-turun aktivitas ekonomi. Siklus ini terdiri atas empat elemen (Dornbusch, et.al., 2008), yaitu:

a. Gerakan menaik (Recovery) b. Titik puncak (peak)

c. Gerakan menurun (recession) d. Titik terendah (trough)

Gambar 2.1.1 Siklus Bisnis

Sumber: Jurnal Teori Kebijakan Ekonomi Makro dan Siklus Bisnis, (2014)

Pada saat fase gerakan menaik, biasanya pertumbuhan ekonomi meningkat dan menyebabkan daya beli masyarakat meningkat. Pada fase ini inflasi bergerak naik sampai pada titik puncak dan inflasi mencapai titik optimum pada satu siklus tersebut kemudian akan kembali menurun seiring penurunan pertumbuhan ekonomi dan daya beli masyarakat. Gerakan menurun berimplikasi pada

meningkatnya angka pengangguran dan deflasi atau penurunan harga-harga barang dan jasa. Kadang kala karena berbagai faktor, terjadi pertumbuhan ekonomi yang begitu baik, sehingga titik kulminasinya jauh di atas biasanya atau disebut kondisi boom. Namun sebaliknya dapat juga terjadi penurunan pertumbuhan ekonomi jauh dibawah titik nadir yang biasanya. Hal ini disebut depresi (depression). Sebagai contoh, depresi besar (great depression) yang dialami negara-negara kapitalis selama 1929-1933, di mana output ekonomi berkurang drastis sementara tingkat pengangguran tercatat sangat tinggi.

Demikian juga dengan krisis ekonomi yang pernah dialami Indonesia yaitu krisis monetertahun 1997/1998 di mana pertumbuhan ekonomi mengalami kontraksi (pertumbuhan ekonomi negatif) sebesar 15 % pertahun di tahun 1998.

Pengaruh siklus bisnis terhadap inflasi dan pengangguran pada siklus yang tergolong ringan bisa dikatakan tidak membahayakan perekonomian. Hanya saja pada siklus menurun dengan rentang waktu cukup lama dan menyebabkan meningkatnya pengangguran atau siklus menaik yang menyebabkan inflasi tercatat cukup tinggi (misalnya di atas 10 persen dan terus bergerak naik) maka kebijakan ekonomi sangat berperan penting di sini. Beberapa penelitian menemukan bahwa kebijakan moneter dan kebijakan fiskal sangat berperan penting dalam stabilitas siklus bisnis terutama dalam pengendalian inflasi dan pengangguran. Stimulus kebijakan fiskal dengan menambah anggaran pada saat siklus menurun (resesi) beberapa kalangan menilai lebih efektif untuk menggerakkan perekonomian sektor riil sehingga pada akhirnya pengangguran akan mengalami penurunan. Untuk mengendalikan permintaan masyarakat,

kebijakan moneter di nilai juga efektif dalam mempengaruhi fluktuasi inflasi yang berlebihan. Efektivitas kebijakan ini tergantung jangka waktu (jangka panjang atau jangka pendek) dan tergantung bagaimana sensitivitas respons perekonomian terhadap dua kebijakan tersebut.

2.1.2 Manajemen Aset dan Liabilitas

Manajemen aset dan liabilitas adalah suatu usaha untuk mengoptimalkan struktur neraca bank sedemikian rupa agar diperoleh laba maksimal sekaligus membatasi resiko menjadi sekecil mungkin. Manajemen aktiva dan pasiva disebut pula dengan Asset and Liability Management (ALMA). Kedua sisi neraca, dimana sisi pasiva yang menggambarkan sumber dana dan sisi aktiva yang menggambarkan penggunaan dana harus dikelola secara efisien, efektif, produktif secara optimal.

Asset adalah sebuah sumber daya yang dimiliki atau dikendalikan oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana beberapa manfaat ekonomi masa depan (s) dapat diharapkan mengalir ke perusahaan.

Kepemilikan aset itu sendiri adalah tidak berwujud. Namun, aset yang dimiliki dapat berwujud atau tidak berwujud "(International Valuation Standard 2003).

Manajemen Aset didefinisikan menjadi sebuah proses pengelolaan segala sesuatu baik berwujud dan tidak berwujud yang memiliki nilai ekonomik, dan mampu mendorong tercapainya tujuan dari individu dan organisasi. Melalui proses manajemen yang disingkat POAC, yaitu: planning, organizing, actuating dan controling agar dapat dimanfaatkan atau dapat mengurangi biaya (cost) secara efisien dan efektif.

Manajemen Liabilitas yaitu kemampuan bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajibannya maupun komitmen yang telah dikeluarkan kepada nasabah. Penggelolaan atas Reserve Requirement (RR) atau Primary Reserve (PR) atau Giro Wajib Minimum (GWM) sesuai dengan ketentuan BI dan Secondary Reserve (SR). Risiko yang dapat timbul dalam Manajemen liabilitas yaitu risiko pendanaan dan risiko bunga.

ALMA adalah manejemen struktur neraca bank dengan tujuan untuk mengoptimalkan pendapatan dan meminimalkan biaya dalam batas-batas risiko tertentu. Risiko-risiko ALMA dalam suatu bank pada umumnya berupa:

a. Financing risk, yaitu debitur akan memenuhi kewajibannya (keterlambatan angsuran atau pelunasan) tepat pada waktunya. Risiko kredit dapat menimbulkan risiko likuiditas.

b. Liquidity risk, yaitu risiko bahwa bank tidak dapat memenuhi kewajibannya pada waktunya atau hanya dapat memenuhi kewajiban melalui pinjaman darurat (bagi hasil yang tinggi) dan atau menjual aktivanya dengan harga yang rendah.

c. Pricing risk, yaitu risiko kerugian dengan akibat perubahan tingkat bagi hasil, menentukan bentuk penurunan margin dari penanaman atau kerugian sebagai akibat menurunnya nilai aktiva. Risiko ini sebagai akibat Net Interest Margin (NII) atau tidak terpenuhinya likuiditas, atau terjadinya gap karena tidak tepatnya perhitungan pricing atas asset dan liabilitas.

d. Foreign exchange risk, yaitu risiko kerugian sebagai akibat perubahan tingkat kurs terhadap “open position” karena adanya pergerakan kurs yang merugikan.

e. Gap risk, yaitu risiko kerugian dari ketidakseimbangan interest rate maturity karena adanya pergerkan tingkat bunga yang merugikan.

f. Kontinjen risk, yaitu risiko yang timbul sebagai akibat transaksi kontinjen, contohnya bank garansi dan kontrak valuta asing berjangka.

2.1.3 Produk Domestik Bruto (PDB)

Produk domestik bruto merupakan statistika perekonomian yang paling diperhatikan karena dianggap sebagai ukuran terbaik mengenai kesejahteraan masyarakat (Mankiw,2006:5). Produk domestik bruto pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi. Produk domestik bruto atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga yang berlaku pada setiap tahun , sedangkan produk domestik bruto atas dasar harga konstan menunjukkan nilai tambah barang dan jasa tersebut yang dihitung menggunakan harga yang berlaku pada satu tahun tertentu sebagai dasar. Produk domestik bruto atas dasar harga berlaku dapat digunakan untuk melihat pergeseran dan struktur ekonomi, sedangkan prosuk domestik bruto atas harga konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun.

Menurut konsep makroekonomi (Sukirno, 1994) bahwa Produk domestik bruto (Y) terdiri dari konsumsi rumah tangga (C), investasi (I), pengeluaran pemerintah (G) dan net ekspor (X-M) atau (NX) dengan persamaan:

𝑌=𝐶+𝐼+𝐺+(𝑋−𝑀)

2.1.4 Faktor-Faktor mempengaruhi Produk Domestik Bruto

Faktor – Faktor yang mempengaruhi Produk Domestik Bruto (PDB):

Konsumsi Rumah Tangga

Konsumsi adalah pembelanjaan atas barang-barang dan jasa-jasa yang dilakukan oleh rumah tangga dengan tujuan untuk memenuhi kebutuhan dari orang yang melakukan pembelanjaan tersebut. Pembelanjaan masyarakat atas makanan, pakaian, dan barang- barang kebutuhan mereka yang lain digolongkan pembelanjaan atau konsumsi. Barang-barang yang diproduksi untuk digunakan oleh masyarakat untuk memenuhi kebutuhannya dinamakan barang konsumsi (Dumairy, 2004). Pengeluaran konsumsi yang dilakukan oleh seluruh rumah tangga dalam perekonomian tergantung kepada pendapatan yang diterimanya. Makin besar pendapatan semakin besar pula pengeluaran konsumsinya. Sifat penting lainnya dari konsumsi rumah tangga adalah hanya sebagian saja dari pendapatan yang terima akan digunakan untuk pengeluaran konsumsi (Sukirno, 1994).

Investasi

Investasi merupakan salah satu komponen yang menentukan tingkat pengeluaran agregat. Apabila pengusaha menggunakan uangnya untuk membeli barang-barang modal, maka pengeluaran tersebut dinamakan investasi. Sehingga investasi adalah pengeluaran penanaman modal atau perusahaan untuk membeli barang-barang modal dan perlengkapan- perlengkapan produksi untuk menambah kemampuan memproduksi barang- barang dan jasa-jasa yang tersedia dalam perekonomian. Dengan demikian

semakin besar investasi yang ada maka pendapatan, dalam hal ini produk domestik bruto akan semakin besar (Sukirno,1994). Faktor-faktor penentu investasi sangat tergantung pada situasi dimasa depan yang sulit untuk diramalkan, maka investasi merupakan komponen yang paling mudah berubah. Beberapa faktor yang memengaruhi investasi dalam perekonomian suatu negara antara lain:

1. Pengaruh Nilai Tukar

2. Pengaruh Tingkat Suku Bunga 3. Pengaruh Tingkat Inflasi 4. Pengaruh Infrastruktur 5. Pengeluaran pemerintah

Pengeluaran Pemerintah

Menurut Sukirno (1994) pengeluaran pemerintah dapat dipandang sebagai perbelanjaan otonomi karena pendapatan nasional bukanlah merupakan faktor penting yang akan memengaruhi keputusan pemerintah untuk menentukan anggaran belanja. Pada dasarnya ada tiga faktor penting yang akan menentukan pengeluaran pemerintah pada suatu tahun tertentu, yaitu:

1. Pajak yang diharapkan akan diterima.

2. Pertimbangan-pertimbangan politik.

3. Persoalan-persoalan ekonomi yang dihadapi.

Impor

Impor dapat diartikan sebagai pembelian barang dan jasa dari luar negeri ke dalam negeri dengan perjanjian kerjasama antara dua negara atau lebih. Impor

juga bisa diartikan sebagai perdagangan dengan cara memasukkan barang dari luar negeri ke wilayah pabeanan Indonesia dengan memenuhi ketentuan yang berlaku (Hutabarat, 2007). Sedangkan dalam keputusan Menteri Perindustrian dan Perdagangan Nomor 850/MPP/Kep/10/1999 pada ketentuan umum disebutkan yang dimaksud dengan impor adalah kegiatan memasukkan barang ke dalam daerah pabean Indonesia.

Ekspor

Kegiatan ekspor adalah sistem perdagangan dengan cara mengeluarkan barang-barang dari dalam negeri keluar negeri dengan memenuhi ketentuan yang berlaku. Ekspor merupakan total barang dan jasa yang dijual oleh sebuah negara ke negara lain, termasuk diantara barang-barang, asuransi, dan jasa-jasa pada suatu tahun tertentu. Ekspor merupakan faktor penting dalam merangsang pertumbuhan ekonomi suatu negara. Ekspor akan memperbesar kapasitas ekonomi suatu negara dalam meningkatkan output dunia, serta menyajikan akses ke sumber-sumber daya yang langka dan pasar-pasar internasional yang potensial untuk berbagai produk ekspor. Tanpa produk- produk tersebut, maka negara-negara miskin tidak mampu mengembangkan kegiatan dan kehidupan perekonomian nasionalnya. Ekspor juga dapat membantu semua negara dalam menjalankan usaha-usaha pembangunannya melalui promosi serta penguatan sektor-sektor ekonomi yang mengandung keunggulan komparatif, baik itu berupa ketersediaan faktor-faktor produksi tertentu dalam jumlah yang melimpah, atau keunggulan efesiensi alias produktifitas tenaga kerja. Ekspor juga dapat membantu semua negara dalam

mengambil keuntungan dari skala ekonomi yang mereka miliki (Todaro &

Smith, 2004).

Pajak

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sehingga dapat dipaksakan dengan tidak mendapat balas jasa secara langsung.

Pajak merupakan sumber kas negara, tetapi merupakan pengeluaran dari masyarakat. Jika penerimaan pajak ditingkatkan maka penerimaan pemerintah makin meningkat, tetapi sebaliknya pengeluaran masyarakat juga akan makin meningkat sehingga hal ini dapat memengaruhi kegiatan perekonomian masyarakat. Oleh karena itulah diperlukan sistem perpajakan yang baik agar semuanya dapat berjalan dengan seimbang. Sudut pandang ekonomi menilai pajak sebagai salah satu penerimaan negara yang paling potensial, sebab peningkatan penerimaan dalam negeri dari sektor pajak adalah suatu yang wajar karena secara logis jumlah pembayaran pajak dari tahun ketahun akan semakin besar berbanding lurus dengan peningkatan ekonomi masyarakat (Krugman dan Obsfeld, 1992)

Kurs

Menurut Krugman dan Obsfeld, kurs adalah harga sebuah mata uang dari suatu negara yang diukur atau dinyatakan dalam mata uang lainnya. Pada setiap negara terdapat suatu sistem kurs valuta asing yang ditentukan oleh kebijakan yang dianut oleh pemerintah masing-masing negara tersebut.

Terdapat tiga sistem kurs valuta asing yang dipakai suatu negara yaitu:

(a) Sistem kurs bebas, dalam sistem ini tidak ada campur tangan pemerintah untuk menstabilkan nilai kurs.

(b) Sistem kurs tetap, dalam sistem ini pemerintah atau bank sentral negara yang bersangkutan turut campur secara aktif dalam pasar valuta asing dengan membeli atau menjual valuta asing jika nilainya menyimpang dari standar yang telah ditentukan.

(c) Sistem kurs terkontrol dalam sistem ini pemerintah atau bank sentral negara yang bersangkutan mempunyai kekuasaan eksekutif dalam menentukan alokasi dari penggunaan valuta asing yang tersedia (Wardhana, 2011).

Pada akhirnya produk domestik bruto dapat mengukur total pendapatan maupun total pengeluaran perekonomian untuk barang dan jasa. Produk domestik bruto merupakan ukuran kesejahteraan yang baik untuk berbagai tujuan (Mankiw,2006:19-22).

2.1.5 Total Kredit

Menurut UU No.10 Tahun 1998, Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dari pernyataan tersebut maka dapat disimpulkan bahwa kredit merupakan sejumlah nominal tertentu yang dipercayakan kepada pihak lain dengan penangguhan waktu tertentu yang dalam pembayarannya akan disertakan

adanya tambahan berupa bunga sebagai kompensasi atas risiko yang ditanggung oleh pihak yang memberikan pinjaman.

Kredit merupakan suatu sarana atau produk yang ditawarkan bank kepada masyarakat, beberapa contoh kredit yang diberikan bank yaitu :

a. Kredit Investasi

Yaitu merupakan kredit yang diberikan kepada pengusaha yang melakukan investasi atau penanaman modal. Biasanya kredit jenis ini memiliki jangka waktu yang relatif panjang yaitu di atas 1 tahun. Contoh jenis kredit ini adalah kredit untuk membangun pabrik atau membeli peralatan pabrik seperti mesin-mesin.

b. Kredit Modal Kerja

Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek yaitu tidak lebih dari 1 tahun. Contoh kredit ini adalah untuk membeli bahan baku, membayar gaji karyawan dan modal kerja lainnya.

c. Kredit Perdagangan

Merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas atau memperbesar kegiatan perdagangannya.

Contoh kredit ini adalah kredit untuk membeli barang dagangan yang diberikan kepada para suplier atau agen.

e. Kredit Produktif

Merupakan kredit yang dapat berupa investasi atau modal perdagangan.

Dalam arti kredit ini diberikan untuk diusahakan kembali sehingga pengembalian kredit diharapkan dari hasil usaha yang dibiayai.

f. Kredit Konsumtif

Merupakan kredit yang digunakan untuk keperluan pribadi misalnya keperluan konsumsi, baik pangan, sandang maupun papan. Contoh jenis kredit ini adalah kredit perumahan, kredit kendaraan bermotor yang semua dipakai untuk individu.

g. Kredit Profesi

Merupakan kredit yang diberikan kepada para kalangan profesional seperti dosen, dokter atau pengacara.

Total jumlah kredit digunakan untuk mengukur kemampuan bank dalam memenuhi permintaan kredit melalui jaminan sejumlah aset yang dimiliki (Abdullah, 2003:126). Jumlah ini merupakan perbandingan seberapa besar kredit yang diberikan bank dibandingkan dengan besarnya total aset yang dimiliki bank.

Semakin tinggi persentase ini, tingkat likuiditasnya semakin kecil karena jumlah aset yang diperlukan untuk membiayai kreditnya menjadi semakin besar (Dendawijaya, 2005:117).

Rasio ini mempunyai pengaruh yang positif terhadap pembiayaan bank.

Semakin tinggi rasio ini maka tingkat performa perkreditan semakin baik karena semakin besar komponen pinjaman yang diberikan dalam struktur total aktivanya.

Namun berpengaruh negatif dengan likuiditas, karena semakin tinggi rasio ini berarti dana yang ada banyak digunakan untuk alokasi kredit dan sedikit untuk biaya kewajiban jangka pendeknya. Rumus pada rasio ini adalah sebagai berikut:

2.1.4 Total Simpanan

Menghimpun dana memiliki arti menghimpun dana dari masyarakat luas.

Dana yang telah dihimpun tersebut disebut dengan simpanan bank. Bentuk simpanan tersebut antara lain simpanan giro, tabungan dan deposito. Likuiditas merupakan kesiapan bank dalam menyediakan dana untuk kebutuhan saat ini ataupun dimasa yang akan datang. Khususnya kewajiban jangka pendek dan bersifat lancar atau yang segera harus dibayar. Hal ini karena perbankan tidak berdiri dan berjalan hanya dengan modal sendiri, selain juga bersumber dari dana pihak ketiga dalam bentuk simpanan, giro maupun deposito yang dalam sistem pembukuan bank dicatat dalam kelompok pasiva yang merupakan kewajiban.

Menurut Bank Indonesia, penilaian aspek likuiditas mencerminkan kemampuan bank untuk mengelola tingkat likuiditas yang memadai guna memenuhi kewajibannya secara tepat waktu dan untuk memenuhi kebutuhan yang lain. Disamping itu bank juga harus dapat menjamin kegiatan dikelola secara efisien dalam arti bahwa bank dapat menekan biaya pengelolaan likuiditas yang tinggi serta setiap saat bank dapat melikuidasi asetnya secara cepat dengan kerugian yang minimal.

Semakin tinggi angka kredit yang disalurkan akan memperkecil tingkat likuiditas bank tersebut. Minimnya likuiditas ini tentu akan berdampak negatif dan menjadi sumber masalah bagi bank jika tidak mampu memenuhi kewajiban lancar atau jangka pendeknya. Begitu pula sebaliknya jika rasio ini terlalu rendah, menunjukkan kemampuan bank dalam menyalurkan kredit atau pembiayaan perlu dipertanyakan. Standar yang digunakan oleh Bank Indonesia untuk rasio ini

adalah 80% hingga 110%. Sehingga jika suatu bank hanya mampu memperoleh rasio likuiditas ini diangka 60% misalnya, itu menunjukan bahwa bank tersebut hanya mampu menyalurkan 60% dari total dana pihak ketiga yang dihimpun. Dan 40% selebihnya tidak dapat tersalur. Adapun rumus pada rasio ini adalah sebagai berikut:

Rasio ini juga dapat digunakan sebagai salah satu penilaian dalam mengukur likuiditas bank (Latumaerissa, 26 1999:23). Dalam membicarakan masalah rasio tersebut maka yang perlu diketahui adalah tujuan penting dari perhitungannya. Tujuan perhitungan adalah untuk mengetahui serta menilai sampai sejauh mana suatu bank memiliki kondisi sehat dalam menjalankan operasi atau kegiatan usahanya. Dengan kata lain, rasio ini digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank (Latumaerissa, 1999:25).

2.1.5 Leverage

Menurut Agnes Sawir (2000:13) menjelaskan, rasio leverage mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan pada saat itu dilikuidasi. Dengan demikian solvabilitas berarti kemampuan perusahaan untuk membayar hutang – hutangnya, baik jangka pendek maupun jangka panjang.

Leverage muncul dikarenakan perusahaan yang ingin memenuhi kebutuhan sehari-harinya untuk beroperasi yang menggunakan aktiva dan sumber dana yang menimbulkan beban tetap yang berupa biaya penyusutan dari aktiva tetap, dan biaya bunga dari hutang dan juga dapat meningkatkan return atau penghasilan bagi perusahaan atau pemegang saham. Rasio leverage dalam penelitian ini menggunakan Debt to Asset Ratio (DAR).

Debt to Asset Ratio (DAR) merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aset. Menurut Syamsudin (2009:54), “rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur”. Menurut Fahmi (2013:127), “Debt Ratio merupakan rasio yang melihat perbandingan utang perusahaan, yaitu diperoleh dari perbandingan total utang dibagi dengan total aset”. Selain itu menurut Kasmir (2013:156) : Debt Ratio (DR) merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh hutang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Apabila rasionya tinggi, artinya pendanaan dengan hutang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi hutang-hutangnya dengan aset yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan hutang.

Adapun rumus rasio tersebut adalah sebagai berikut:

Total Hutang

Total Aset

Rasio hutang bisa berarti buruk pada situasi ekonomi sulit dan suku bunga tinggi, dimana perusahaan yang memiliki rasio hutang yang tinggi dapat mengalami masalah keuangan, namun selama ekonomi baik dan suku bunga rendah maka dapat meningkatkan keuntungan. Nilai rasio yang tinggi menunjukkan peningkatan dari resiko pada kreditor berupa ketidakmampuan perusahaan membayar semua kewajibannya. Menurut Darsono (2005), dari pihak pemegang saham, rasio yang tinggi akan mengakibatkan pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi pembayaran dividen.

2.1.6 Jumlah Surat Berharga

Surat berharga adalah sebuah dokumen yang bernilai uang yang telah diakui dan dilindungi hukum bagi keperluan transaksi perdagangan, pembayaran, penagihan atau sejenis lainnya. Surat tersebut memberikan hak kepada pemegang yang bermanfaat bagi yang menerima atau memilikinya, maka dari itu surat berharga begitu penting dan nilainya sama dengan mata uang tunai.

Kas dan surat-surat berharga merupakan alat likuid yang paling dipercaya.

Pada rasio ini, yang diperhitungkan hanya elemen-elemen aktiva lancar lain yang benar-benar dapat direalisasi secepatnya menjadi uang kas. Uang kas disini yang dimaksud adalah uang kas yang ada pada perusahaan maupun uang kas yang disimpan di bank. Adapun rumus pada rasio ini adalah sebagai berikut:

Rasio ini menunjukkan kemampuan perusahaan perbankan untuk membayar utang jangka pendeknya yang harus segera dipenuhi dengan kas dan surat berharga dalam perusahaan yang dapat segera diuangkan. Bertambahnya tinggi rasio tersebut , berarti jumlah uang tunai yang tersedia semakin besar, sehingga pelunasan hutang pada saatnya tidak akan mengalami kesulitan.

Kegunaan rasio ini adalah untuk mengetahui bahwa setiap hutang lancar Rp. 1,00 dijamin oleh kas dan efek sebesar hasil yang diperoleh dari rasionya, tidak terdapat standar likuiditas pada rasio ini sehingga penilaiannya tergantung kebijaksanaan perusahaan.

2.2 Penelitian Terdahulu

Tabel 2.2

Rangkuman Penelitian Terdahulu

No

Nama

Penelitian dan Tahun

Penelitian Judul Variabel Hasil

1. Lina Novickytė

dan Indrė

Petraitytė (2014)

Assesment of Banks Asset and Liability

Management:

Problems and Perspectives

(case of

Lithuania).

Variabel Independen:

The share of loans, the share of deposits, leverage.

Variabel Dependen:

Gross Domestic Product (GDP).

Adanya hubungan yang erat antara aset dan

manajemen bank dengan Produk

domestik bruto di Lithuania.

Selama perekonomian mengalami goncangan, sangat sensitif dalam

pengambilan risiko pada

bank di

negara Lithuania.

2. Aysen Arac dan

Suleyman

Kutalmis Ozcan (2014)

The Causality between

Financial Development and Economic Growth (Case in Turkey)

Variabel Independen:

Total assets of the banking sector, private sector credits, total domestic credit, total bank deposits, M2, total volume

Pertumbuhan ekonomi meningkatkan volume total kredit, volume kredit sektor swasta dan persentase volume kredit sektor swasta

istanbul stock exchange.

Variabel Dependen:

Gross Domestic Product (GDP)

kredit domestik.

Meningkatnya aset bank mengarah pada

pertumbuhan ekonomi yang panjang.

3. Nnachi Douglas

Nwaonuma dan Nnamani Celine Udude (2017)

Estimating the Causal

Relationship between Financial Development and Economic

Growth in

Nigeria

Variabel Independen:

broad money, domestic saving, credit private sector, domestic investment, loan deposit, foreign direct

investment.

Tabungan domestik riil menyebabkan pertumbuhan ekonomi, oleh karena itu diperlukan kebijakan yang dapat mendorong tabungan domestik sehingga meningkatkan modal yang diperlukan untuk

menggerakkan kegiatan ekonomi tersebut.

Variabel Dependen:

Gross Domestic Product (GDP)

4. Ghozali Maski

(2010)

Analisis Kausalitas antara Sektor Keuangan dan Pertumbuhan Ekonomi di Indonesia

Variabel Independen:

private credit, total deposit, stock market capitalism, stock market value traded, M2.

Hasilnya menunjukkan kausalitas pertama antara pertumbuhan ekonomi dengan total deposit,

private credit dan

stock market value traded . Hubungan kausalitas kedua berasal dari

pertumbuhan ekonomi terhadap private credit dan

Variabel Dependen:

Gross Domestic Product (GDP).

stock market value traded.

Kausalitas ketiga berasal dari total deposits terhadap pertumbuhan ekonomi.

2.3 Kerangka Konseptual

Berdasarkan tujuan penelitian , tinjauan pustaka dan hasil penelitian sebelumnya yang telah menguji hubungan kausalitas antara siklus ekonomi dengan manajemen aset dan liabilitas bank . Maka dibuat model penelitian sebagai berikut:

Leverage

Jumlah surat berharga

Gambar 2.3

Kerangka Konseptual Analisis Granger Causality Antara Siklus Ekonomi Dengan Manajemen Aset dan Liabilitas Bank

Kredit merupakan salah satu indikator paling berpengaruh pada manajemen aset dan liabilitas bank. Hal tersebut terlihat ketika banyaknya sumber pendanaan bank yang berasal dari pinjaman (loans). Tingkat kredit merupakan komponen yang paling sering digunakan bank untuk membuat sebuah resiko yang tinggi. Pada kenyataannya ketika ekonomi suatu negara mengalami krisis

Total kredit

Produk Domestik Bruto (PDB)

Total simpanan

Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB)

keuangan pinjaman tersebut pun menurun, ini terjadi karena menurunnya tingkat kepercayaan nasabah. Siklus ekonomi sangat berpengaruh terhadap tingkat pinjaman. Persentase pada kredit berpengaruh positif terhadap siklus ekonomi karena apabila kredit meningkat maka keadaan ekonomi sedang meningkat begitu sebaliknya. Hal tersebut menunjukkan adanya hubungan yang saling berkaitan antara persentase kredit dengan siklus ekonomi.

Salah satu sumber modal dalam perekonomian berasal dari simpanan. Hal ini berhubungan dengan fungsi bank adalah minimalisasi risiko. Karena bila risiko rendah maka masyarakat tertarik untuk menyimpan dana kepada bank sehingga bank bisa menyalurkan dana tersebut untuk kegiatan perbankan lainnya.

Peningkatan simpanan tersebut pada akhirnya akan memfasilitasi pertumbuhan kapital dan produktivitas sehingga meningkat pertumbuhan ekonomi. Jumlah simpanan bank berpengaruh positif terhadap siklus ekonomi karena ketika jumlah tersebut meningkat maka meningkatkan siklus ekonomi begitu sebaliknya.

Leverage salah satu hal yang penting bagi suatu perbankan. Hal tersebut karena pembiayaan bank yang berasal dari hutang. Leverage dapat menunjukkan proporsi aset bank yang dimiliki oleh pemegang saham. Produk domestik bruto mempengaruhi dalam pengambilan keputusan kreditur dalam memberikan dananya tersebut terhadap sebuah perusahaan perbankan. Apabila rasio hutang yang dimiliki oleh suatu perbankan cukup tinggi tentu pihak kreditur akan berfikir dalam memberikan dananya tersebut. Siklus ekonomi tersebut sangat mempengaruhi terhadap perusahaan perbankan dan pihak kreditur.

Peningkatan jumlah surat berharga yang semakin meningkat dapat menunjukkan kondisi makroekonomi yang meningkat. Produk domestik bruto menunjukkan jika pertumbuhan ekonomi meningkat maka kegiatan investasi dan perluasan usaha yang dilakukan perusahaan akan meningkat. Kondisi tersebut berpengaruh pada berkembangnya pasar modal yang ditunjukkan oleh semakin banyaknya investor yang berinvestasi dengan berbagai bentuk sekuritas di pasar modal, salah satunya dalam bentuk saham. Di sisi lain membaiknya kinerja pasar modal dipengaruhi oleh meningkatnya terhadap pengelolaan kebijakan ekonomi yang lebih berhati-hati.

2.4 Hipotesis Konseptual

Pada penelitian yang dibuat oleh peneliti dengan judul “Analisis Granger Causality antara Siklus Ekonomi dengan Manajemen Aset dan Liabilitas Bank”.

Hipotesis kerangka konseptual disusun sebagai berikut:

H1 : Total kredit memiliki pengaruh positif signifikan terhadap produk domestik bruto

H2 : Produk domestik bruto memiliki pengaruh positif signifikan terhadap total kredit

H3 : Total simpanan memiliki pengaruh positif signifikan terhadap produk domestik bruto

H4 : Produk domestik bruto memiliki pengaruh positif signifikan terhadap total simpanan

H5 : Leverage memiliki pengaruh positif signifikan terhadap produk domestik bruto

H6 : Produk domestik bruto memiliki pengaruh positif signifikan terhadap leverage

H7 : Jumlah surat berharga memiliki pengaruh positif signifikan terhadap produk domestik bruto

H8 : Produk domestik bruto memiliki pengaruh positif signifikan terhadap jumlah surat berharga

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif menggunakan metode penelitian deskriptif kuantitatif . Metode penelitian deskriptif kuantitatif adalah suatu metode yang bertujuan untuk membuat gambaran atau deskriptif tentang suatu keadaan secara objektif yang menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut serta penampilan dan hasilnya (Arikunto, 2006). Penelitian digunakan untuk melihat gambaran dari fenomena, deskripsi kegiatan dilakukan secara sistematis dan lebih menekankan pada data faktual dari pada penyimpulan. Tujuan penelitian deskriptif adalah untuk membuat deskripsi, gambaran, lukisan secara sistematis, faktual dan akurat mengenai fakta, sifat serta hubungan antara berbagai fenomena yang diselidiki. Metode penelitian deskriptif kuantitatif bersifat positivistik yang menggunakan teori dan fenomena yang ada .

3.2 Waktu dan Tempat Penelitian

Penelitian ini dilakukan dengan objek penelitian yang dipilih oleh peneliti adalah pada negara dan perusahaan perbankan Indonesia . Jumlah populasi pada penelitian ini adalah sebanyak 43 bank yang go public pada BEI . Waktu yang digunakan pada penelitian ini dimulai dari tahun 2006-2016.

3.3 Batasan Operasional

Batasan operasional pada penelitian ini adalah:

1. Variabel yang digunakan dalam penelitian ini terbagi menjadi dua bagian,

a. Penelitian ini menggunakan 4 variabel bebas (independent variabel), yaitu total kredit (X1), total simpanan (X2), leverage (X3), persentase surat berharga (X4).

b. Variabel terikat (variabel dependent) (Y) adalah produk domestik bruto.

2. Penelitian ini menggunakan data produk domestik bruto secara triwulanan pada badan pusat statistik (BPS) dan laporan keuangan yang dipublikasikan pada otoritas jasa keuangan (OJK).

3. Objek pada penelitian terdiri dari 43 bank go public di Indonesia.

4. Bank tersebut mempublikasikan laporan keuangan secara lengkap selama tahun 2006-2016.

3.4 Definisi Operasional dan Skala Pengukuran Variabel

Definisi operasional yang ada dalam penelitian tersebut adalah sebagai berikut:

1. Variabel Independent a. Total kredit (X1)

Total kredit merupakan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total aset bank. Total kredit dalam penelitian ini adalah kredit per triwulan yang diukur dalam satuan persentase (%).

b. Total simpanan (X2)

Total simpanan merupakan kemampuan bank mengatasi masalah likuiditas menggunakan pinjaman dari luar . Total dalam penelitian ini adalah simpanan berjangka per triwulan yang diukur dalam satuan persentase (%).

c. Leverage (X3)

Leverage adalah mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan pada saat itu dilikuidasi. Leverage dalam penelitian ini per triwulan yang diukur dalam satuan persentase (%).

d. Jumlah surat berharga (X4)

Jumlah surat berharga kemampuan perusahaan untuk membayar utang jangka pendeknya yang harus segera dipenuhi dengan kas dan surat berharga dalam perusahaan yang dapat segera diuangkan. Jumlah surat berharga dalam penelitian ini adalah surat berharga per triwulan yang diukur dalam satuan persentase (%).

2. Variabel Dependent

Produk domestik bruto adalah jumlah produksi barang dan jasa yang dihasilkan oleh unit-unit produksi pada suatu daerah di saat tertentu. Manfaatnya biasanya dipakai sebagai indikator baik atau buruknya suatu perekonomian negara serta tolak ukur kesejahteraan masyarakat di negara tersebut. Produk domestik bruto memberikan informasi yang mendalam yang dapat digunakan untuk memproyeksi pertumbuhan dan pembangunan ekonomi.

3.5 Populasi dan Sampel

Menurut Arikunto (2002) populasi adalah objek yang secara keseluruhan digunakan untuk penelitian . Jadi apabila ada seseorang hendak meneliti semua karakteristik dan elemen dalam suatu wilayah penelitian, tentu saja penelitian termasuk dalam wilayah populasi. Sedangkan menurut I.B.Netra (1974) populasi

merupakan seluruh individu yang menjadi wilayah penelitian yang akan digeneralisasi. Adapun yang merupakan bagian populasi pada penelitian adalah negara Indonesia dan bank go public yang terdaftar pada BEI (Bursa Efek Indonesia) dan mempublikasikan laporan keuangan pada Otoritas Jasa Keuangan dengan periode pengamatan tahun 2006-2016 .

Sampel merupakan sebagian dari populasi yang diambil dengan cara-cara tertentu . Sampel diharapkan dapat mewakili populasi tersebut. Pada penelitian ini menggunakan non-probability sampling yang merupakan data-data tersebut memenuhi kriteria-kriteria tertentu. Dalam pemilihan bank melalui kriteria yang didasarkan purposive sampling yaitu, pengambilan sampel berdasarkan populasi dengan kriteria tertentu sesuai dengan penelitian. Adapun kriteria yang menjadi sampel pada penelitian ini adalah:

1. Mempublikasikan laporan keuangan dalam kurun waktu 2006-2016.

2. Perusahaan perbankan memiliki data triwulanan pada laporan keuangan.

Berdasarkan kriteria yang telah ditentukan umtuk memilih sampel tersebut , maka penulis menetapkan sebanyak 253 data, dengan data time series selama 11 tahun secara triwulanan . Dibawah ini terdapat 23 bank go public yang memenuhi kriteria sampel penelitian yaitu sebagai berikut:

Tabel 3.5

Daftar Bank Go Public di BEI Periode 2006-2016

NO KODE BANK NAMA BANK

1. AGRO Bank Rakyat Indonesia Agro

Niaga Tbk

2. BABP Bank MNC International Tbk

3. PNBN Bank Pan Indonesia Tbk

4. BBCA Bank Central Asia Tbk

5. BBKP Bank Bukopin Tbk

6. BBNI Bank Negara Indonesia Tbk

7. BBNP Bank Nusantara Parahyangan

Tbk

8. BBRI Bank Rakyat Indonesia Tbk

9. BBTN Bank Tabungan Negara Tbk

10. BCIC Bank J Trust Indonesia Tbk

11. BDMN Bank Danamon Indonesia Tbk

12. BVIC Bank Victoria International Tbk

13. BKSW Bank QNB Indonesia Tbk

14. BMRI Bank Mandiri Tbk

15. BNGA Bank CIMB Niaga Tbk

16. BNII Bank Maybank Indonesia Tbk

17. BNLI Bank Permata Tbk

18. BSIM Bank Sinarmas Tbk

19. BSWD Bank Of India Indonesia Tbk

20. MCOR Bank China Construction Bank

Ind Tbk

21. MEGA Bank Mega Tbk

22. NISP Bank OCBC NISP Tbk

23. INPC Bank Artha Graha International Tbk

Sumber : Data diolah peneliti