i ABSTRAK

PERLINDUNGAN HUKUM TERHADAP DEBITUR DALAM PERJANJIAN KREDIT DENGAN JAMINAN HAK TANGGUNGAN

(STUDI PENELITIAN DI PT.BANK PERKREDITAN RAKYAT NUSANTARA BONA PASOGIT 17)

Putri Mutia Sari Solin*

Dr. Onny Medaline. S.H., M.Kn**

Andoko, SH.I, M.H**

Dengan diberikannya jaminan Hak Tanggungan dapat memberikan hak dan kekuasaan kreditur untuk mendapat pelunasan dengan menjual atau melelang barang- barang tersebut jika debitur tidak dapat melunasi hutangnya pada waktu yang telah disepakati atau dengan kata lain debitur wanprestasi. Apabila debitur wanprestasi, maka jaminan hak tanggungan yang diberikan kepada kreditur dapat di eksekusi.

Eksekusi hak tanggungan diatur dalam Pasal 20 Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan. Berdasarkan latar belakang permasalahan yang telah diuraikan, pokok permasalahan yang akan diteliti oleh penulis adalah bagaimana pengaturan hukum mengenai pengaturan hukum dalam hak tanggungan, bagaimana pemberian kredit di PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17 dengan jaminan hak tanggungan, apa peran PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17 dalam menyelesaikan masalah wanprestasi dalam perjanjian kredit dengan jaminan hak tanggungan.

Sifat penelitian ini adalah deskriptif, dengan menggunakan tipe penelitian kualitatif, dan menggunakan jenis penelitian yuridis empiris. Adapun metode penelitian yang dipakai yaitu penelitian lapangan dengan cara studi penelitian di PT.

Bank Perkreditan Rakyat Nusantara Bona Pasogit 17.

Hak Tanggungan diatur dalam Undang-undang No. 4 Tahun 1996 tentang Hak Tanggungan. Lahirnya undang-undang tersebut diharapkan dapat memberikan suatu kepastian hukum tentang pengikatan jaminan dengan tanah beserta benda- benda yang berkaitan dengan tanah tersebut sebagai jaminan yang selama ini pengaturannya menggunakan ketentuan-ketentuan Creditverband dalam Kitab Undang-Undang Hukum Perdata..

Terhadap kredit macet, PT BPR Bona Pasogit 17, akan menegur secara lisan terhadap debitur dan memberikan peringatan agar debitur melaksanakan kewajiban pembayaran kredit berupa pembayaran angsuran kredit agar kredit yang tergolong bermasalah kembali menjadi lancar.

Kata kunci : Perlindungan Hukum, Debitur, Hak Tanggungan.

---

* Mahasiswa Fakultas Sosial Sains Prodi Ilmu Hukum UNPAB Medan

**Dosen Pembimbing I dan II Fakultas Sosial Sains Prodi Ilmu Hukum UNPAB Medan

i

KATA PENGANTAR

puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena atas rahmat dan karunianya kepada penulis sehingga dapat menyelesaikan skripsi dengan lancar dan baik.

Adapun judul dari skripsi ini adalah :“PERLINDUNGAN HUKUM TERHADAP DEBITUR DALAM PERJANJIAN KREDIT DENGAN JAMINAN HAK TANGGUNGAN (STUDI PENELITIAN DI PT. BANK PERKREDITAN RAKYAT NUSANTARA BONA PASOGIT 17)”. Skripsi ini diajukan untuk memenuhi syarat-syarat mencapai gelar sarjana pada Fakultas Sosial Sains Program Studi Ilmu Hukum Universitas Pembangunan Panca budi Medan.

Dalam proses penyusunan skripsi ini, penulis telah banyak menerima bimbingan dan bantuan dari berbagai pihak, maka dalam kesempatan ini penulis dengan rasa hormat mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Dr.H.M. Isa Indrawan, SE.,M.M selaku Rektor Universitas Pembangunan Panca Budi Medan.

2. Ibu Dr.Surya Nita,S.H.,M.Hum selaku Dekan Universitas Pembangunan Panca Budi Medan.

3. Bapak Abdul Rahman Maulana Siregar,S.H.,M.H.Li selaku Ketua Program Studi Universitas Pembangunan Panca Budi Medan.

4. Ibu Dr.Onny Medaline,S.H.,MKn selaku Dosen Pembimbing I yang telah banyak Meluangkan waktu untuk membimbing penulis, sehingga skripsi ini dapat

ii diselesaikan dengan baik.

5. Bapak Andoko, S.H.I.M.H selaku Dosen Pembimbing II yang telah banyak

Meluangkan waktu dalam mengoreksi penulis dan materi sehingga skripsi ini dapat diselesaikan dengan baik.

6. Seluruh civitas akademik Fakultas Sosial Sains Universitas Pembangunan Panca Budi Medan.

7. Seluruh Staf di PT. Bank Perkreditan Rakyat Nusantara Bona Pasogit 17.

8. Kedua orang tua Penulis Ayahanda dan Ibunda Bahtiar Efendi Solin, ST Dan Vivi Astuti terima kasih atas semua kasih sayang dan tidak pernah hilang, doa, dukungan, motivasi, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dibanggakan dan selalu memberikan kebahagiaan di sepanjang hidupnya.

9. Adik-Adik Penulis Syahfrizal Abdillah Solin dan Fairuz Akbar Solin yang telah mendukung, menemani dan menyemangati dalam menyelesaikan Skripsi ini.

10.Kepada rekan-rekan seperjuangan di Fakultas Hukum Universitas Pembangunan Panca Budi angkatan 2014, atas semangatnya dan diskusi memperkaya skripsi ini, yang tak mungkin disebutkan satu persatu, terima kasih atas bantuan dan motivasinya kepada penulis.

11.Keluarga Besar penulis dari Ayahanda dan Ibunda yang penulis sayangi dan tidak dapat disebutkan satu persatu.

12.Kepada Kekasih saya Aditya Pratama terima kasih selama ini sudah banyak membantu, mendukung dan menyemangati saya dalam menyelesaikan skripsi ini.

iii

Penulis menyatakan bahwa skripsi ini masih jauh dari sempurna, untuk itu penulis mengharapkan saran dan kritik yang membangun dari semua pihak agar skripsi ini dapat bermanfaat bagi kita semua.

Akhir kata penulis berdoa agar Tuhan Yang Maha Esa selalu melimpahkan kasih sayang dan rahmatnya kepada kita. Amin

Medan, 04 April 2019 Penulis

PUTRI MUTIA SARI SOLIN 1626000180

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian... 6

D. Manfaat Penelitian... 6

E. Tinjauan Pustaka ... 8

F. Metode Penelitian ... 14

G. Sistematika Penulisan ... 16

BAB II PENGATURAN HUKUM HAK TANGGUNGAN MENURUT PERATURAN PERUNDANG-UNDANGAN DI INDONESIA ... 18

A. Pengertian dan Dasar Hukum ... 18

B. Status Jaminan Hak Tanggungan dalam Perjanjian Kredit ... 25

C. Lahir dan Berakhirnya Hak Tanggungan ... 31

BAB III PEMBERIAN KREDIT DI PT. BANK PERKREDITAN RAKYAT NUSANTARA BONA PASUGIT 17 DENGAN JAMINANHAK TANGGUNGAN... 38

A. Pemberian Kredit di PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17 ... 38

B. Kekuatan Hukum Sertifikat Hak Tanggungan Sebagai Jaminan Perjanjian Kredit. ... 50

C. Eksitensi Hak Tanggungan Dalam Kredit Perbankan ... 55

BAB IV PERAN PT. BANK PERKREDITAN RAKYAT NUSANTARA BONA PASOGIT DALAM MENYELESAIKAN MASALAH WANPRESTASI DALAM PERJANJIAN KREDIT DENGAN

JAMINAN HAK TANGGUNGAN... 59

A. Upaya Penyelesaian Kredit Macet di PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit ... 59

B. Penyelesaian hukum yang diberikan kepada debitur ketika wanprestasi dalam Perjanjian Kredit dengan Jaminan Hak Tanggungan Di PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17 ... 62

C. Penetapan Kedudukan Wanprestasi Debitur Oleh Pt. Bank Perkreditan Rakyat Nusantara Bona Pasogit 17 ... 70

BAB V PENUTUP ... 74

A. Kesimpulan... 74

B. Saran ... 75

DAFTAR PUSTAKA ... 76 LAMPIRAN

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Peranan perbankan dalam lalu lintas bisnis dapatlah dianggap sebagai kebutuhan yang mutlak bagi masyarakat maupun badan usaha yang berusaha meningkatkan produksinya. Salah satu produk yang dapat diberikan bank untuk mendukung pertumbuhan ekonomi adalah pemberian kredit yang bertujuan untuk membantu kelancaran usaha debitur-debiturnya.

Pemberian kredit dari bank (selaku kreditur) kepada nasabah kredit (selaku debitur) harus selalu didasari oleh adanya perjanjian kredit tertulis antara kedua belah pihak yang berfungsi sebagai perjanjian pokok. Dalam pemberian kredit tersebut, bank harus memperhatikan asas-asas perkreditan yang sehat termasuk resiko yang harus dihadapi atas pengembalian kredit. Untuk memperoleh keyakinan sebelum memberikan kredit bank membutuhkan kepastian untuk pengembalian pinjaman yang diberikan kepada debitur yaitu dengan jaminan yang berfungsi sebagai perjanjian tambahan. 1

Jaminan yang dimaksud dalam bank umum berupa benda tetap (tanah atau bangunan) jenis benda tersebut dapat dibebani dengan Hak Tanggungan, benda bergerak (mesin, kendaraan, perabot rumah tangga, dsd.) dapat dibebani dengan

1 Ahmad Mustain,Perlindungan Hukum Kreditur Pemegang Sertipikat Hak Tanggungan Terhadap Pelaksanaan Eksekusi Hak Tanggungan Di Pt. Bri (Persero) Tbk. Kantor Cabang Cepu, SKRIPSI, Universitas Negeri Semarang, 2013, Hal. 2-3.

2

Fidusia dan Gadai, dan ada juga yang berupa non benda yaitu jaminan perseorangan. Sekarang banyak juga bank yang menawarkan Kredit Tanpa Agunan (KTA) atau Kredit Usaha Rakyat (KUR), Kredit Usaha Kecil (KUK), dan sejenisnya.2

Pengertian kredit yang tertuang dalam Pasal 1 angka 11 Undang-Undang Perbankan;

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Pemberian kredit tersebut bank wajib memperhatikan beberapa ketentuan sesuai dengan Pasal 8 Undang-Undang Republik Indonesia Nomor 10 Tahun 1998, Pasal 8 tersebut mewajibkan untuk mempunyai keyakinan akan kesanggupan debitur untuk melunasi kreditnya, dan juga memperhatikan prinsip-prinsip perkreditan yang sehat.

Untuk memperoleh keyakinan bahwa debitur dapat melunasi hutangnya, dan untuk mengetahui atau menentukan bahwa seseorang dipercaya untuk memperoleh kredit, pada umumya dunia perbankan menggunakan instrumen analisa yang dikenal dengan the fives of credit atau 5 c yaitu: character (watak), capital (modal), capacity (kemampuan), collateral (jaminan), condition of economi (kondisi ekonomi).3

Jaminan di jadikan sebagai salah satu dari analisa pemberian kredit karena fungsi jaminan dalam kredit sangat penting yaitu memberikan hak dan kekuasaan kepada

2Ibid,.

3Sutarno, Aspek-Aspek Hukum Perkreditan Bank, Alfabeta CV, Jakarta, 2003, Hal 92-94

3

kreditur untuk mendapatkan pelunasan dari hasil penjualan barang-barang jaminan tersebut bila debitur tidak melunasi hutangnya pada waktu yang telah di tentukan.4 Dengan adanya jaminan, bank mendapatkan kepastian bahwa kredit yang diberikan dapat diterima kembali pada suatu saat yang telah ditentukan. Jaminan tersebut dapat berupa benda bergerak dan benda tidak bergerak.

Jaminan yang dimaksud dalam penulisan ini adalah jaminan hak atas tanah yang termasuk dalam jaminan benda tidak bergerak. Jaminan hak atas tanah berupa hak milik yang dapat di bebani hak tanggungan seperti yang dijelaskan dalam Pasal 4 ayat (1) Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-Benda Yang Berkaitan Dengan Tanah yaitu: “hak atas tanah yang dapat di bebani hak tanggungan adalah: hak milik; hak guna usaha; hak guna bangunan”.

Hak Tanggungan dalam Pasal 1 Angka 1 Undang-Undang Hak Tanggungan adalah:

“hak tanggungan atas tanah beserta benda-benda yang berkaitan dengan tanah, yang selanjutnya disebut Hak Tanggungan, adalah hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 Tentang Peraturan Dasar Pook-Pokok Agrara, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditor tertentu terhadap kreditur-kreditur lain.”

4Sutarno Loc Cit. Hal 142

4

Pembebanan sebagai pelunasan hutang tertentu yang dimaksud dalam Pasal 5 angka 1 Tanggungan yaitu:“suatu objek hak tanggungan dapat dibebani dengan lebih dari satu hak tanggungan guna menjamin pelunasan lebih dari satu utang”, dari pasal tersebut dapat di ambil pengertian bahwa hak jaminan yang dibebani hak tanggungan dapat di jadikan jaminan atas lebih dari satu hutang dengan objek hak tanggungan yang sama, sekaligus memberikan pengertian tentang adanya tingkatan-tingkatan hak tanggungan sebagai jaminan atas hutang, yang selanjutnya di jelaskan mengenai peringkat hak tanggungan yaitu:

Ayat (2)

apabila suatu objek hak tanggungan dibebani dengan lebih dari satu hak tanggungan, peringkat masing-masing hak Tanggungan ditentukan menurut tanggal pendaftarannya pada Kantor Pertanahan”.

Ayat (3)

peringkat hak tanggungan yang didaftar pada tanggal yang sama ditentukan ditentukann menurut tanggal pembuatan akta pemberian hak tanggungan”.

Masing-masing peringkat pemegang hak tanggungan tersebut hanyalah pemegang hak tanggungan pertama yang mempunyai hak untuk menjual obyek hak tanggungan, ketentuan ini tercantum dalam Pasal 6 Undang-Undang HakTanggungan yaitu; “apabila debitur cidera janji, pemegang hak tanggungan pertama mempunyai hak untuk menjual objek hak tanggungan atas kekuasaan sendiri melalui pelelangan umum serta mengambil pelunasan piutangnya dari hasil penjualan tersebut.

Dari tahun 2013 sampai dengan 2017 pemasangan Hak Tanggungan pada pengikatan Kredit sebanyak 219 debitur, sedangkan ditahun yang sama jumlah debitur yang melakukan Wanprestasi di PT. Bank Perkreditan Rakyat Nusantara

5

Bona Pasogit 17 sebanyak 13 rekening dan debitur yang menunggak harian sebanyak 206 rekening.5

Dengan diberikannya jaminan tersebut dapat memberikan hak dan kekuasaan kreditur untuk mendapat pelunasan dengan menjual atau melelang barang-barang tersebut jika debitur tidak dapat melunasi hutangnya pada waktu yang telah disepakati atau dengan kata lain debitur wanprestasi.6 Apabila debitur wanprestasi, maka jaminan hak tanggungan yang diberikan kepada kreditur dapat di eksekusi.7 Eksekusi hak tanggungan diatur dalam Pasal 20 Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan.

Berdasarkan uraian latar belakang yang telah dijelaskan tersebut, maka dalam penelitian hukum ini penulis menyusun penulisan hukum dengan judul

“PERLINDUNGAN HUKUM TERHADAP DEBITUR DALAM PERJANJIAN KREDIT DENGAN JAMINAN HAK TANGGUNGAN (studi penelitian di PT.BANK PERKREDITAN RAKYAT NUSANTARA BONA PASOGIT 17)”.

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan, pokok permasalahan yang akan diteliti oleh penulis adalah :

1. Bagaimana Pengaturan Hukum Mengenai Pengaturan Hukum dalam Hak Tanggungan. ?

5Data Riset PT. BPR NBP 17

6Herowati Poesoko, Parate Executie Obyek Hak Tanggungan (Inkonsistensi, Konflik Norma dan Kesesatan Penalaran dalam UUHT), LaksBang PRESSindo, Yogyakarta, 2008, Hal. 2.

7Sutarno, Op.Cit, hal. 184-185.

6

2. Bagaimana Pemberian Kredit di PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17 dengan Jaminan Hak Tanggungan. ?

3. Apa Peran PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17 dalam Menyelesaikan Masalah Wanprestasi dalam Perjanjian Kredit dengan Jaminan Hak Tanggungan.?

C. Tujuan Penelitian

1. Untuk mengetahui Pengaturan-pengaturan Hukum tentang Hak Tanggungan

2. Untuk mengetahui bagaimana Pemberian Kredit di PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17 dengan Jaminan Hak Tanggungan.?

3. Untuk mengetahui Peran PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17 dalam Menyelesaikan Masalah Wanprestasi dalam Perjanjian Kredit dengan Jaminan Hak Tanggungan.

D. Manfaat Penelitian

Dalam setiap penelitian diharapkan adanya suatu manfaat dan kegunaan yang dapat diambil dari penelitian yang dilakukan, sebab besar kecilnya manfaat penelitian akan menentukan nilai-nilai dari penelitian tersebut. Adapun yang menjadi manfaat dari penelitian ini adalah:

1. Manfaat Teoritis

a. Bermanfaat bagi perkembangan ilmu pengetahuan secara umum dan Ilmu Hukum pada khususnya terutama Hukum Perdata.

7

b. Untuk memperoleh masukan yang dapat digunakan almamater dalam mengembangkan bahan-bahan perkuliahan yang telah ada.

c. Untuk memberikan gambaran yang jelas dalam kaitannya dengan bentuk perlindungan hukum terhadap Debitur dalam perjanjian kredit dengan Jaminan Hak Tanggungan ketika debitur wanprestasi.

2. Manfaat Praktis

a. Dapat memberikan sumbangan jawaban masalah yang sedang diteliti oleh penulis.

b. Untuk lebih mengembangkan daya pikir dan analisa yang akan membentuk pola piker dinamis, sekaligus mengukur sejauh mana kemampuan penulis dalam menerapkan ilmu yang diperoleh.

c. Hasil penelitian ini diharapkan dapat membantu dalam memberi masukan serta tambahan pengetahuan bagi para pihak yang terkait dengan masalah yang diteliti.

3. Manfaat Akademis

a. Sebagai salah satu syarat bagi penulis dalam menyelesaikan pendidikan pada Fakultas Hukum.

b. Sumbangan pemikiran, bahan bacaan dan sumber informasi serta sebagai bahan kajian lebih lanjut bagi yang memerlukannya.

8 E. Tinjauan Pustaka

1. Pengertian Perjanjian Kredit

Dalam Pasal 1313 KUH Perdata berbunyi “Perjanjian adalah suatu perbuatan dengan mana satu pihak atau lebih mengikatkan dirinya terhadap satu orang atau lebih”. Definisi dari perjanjian yang dijelaskan pada pasal ini telah jelas bahwa ada unsur mengikat antara satu sama lain untuk melakukan suatu perjanjian.

Pasal 1320 KUH Perdata yang mengatakan bahwa, syarat sahnya sebuah perjanjian adalah sebagai berikut: a) Kesepakatan para pihak dalam perjanjian b) Kecakapan para pihak dalam perjanjian: c) Suatu hal tertentu: d) Suatu sebab Kesepakatan berarti adanya persesuaian kehendak dari para pihak yang membuat perjanjian, sehingga dalam melakukan suatu perjanjian tidak boleh ada paksaan, kekhilafan dan penipuan (dwang, dwaling, bedrog).

Pasal 1 angka 11 Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perbankan menjelaskan pengertian Kredit yaitu:

“penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Syarat-syarat kredit diantaranya yaitu adanya penyediaan uang atau tagihan yang dapat dipersamakan dengan penyediaan uang, adanya persetujuan atau kesepakatan

9

pinjam-meminjam antara bank dengan pihak lain, adanya kewajiban melunasi utang, adanya jangka waktu tertentu, adanya pemberiaan bunga kredit.8

Oleh karena itu dalam penyaluran kredit diperlukan perjanjian kredit yang merupakan perjanjian konsensuil antara Debitur dengan Kreditur yang melahirkan hubungan hutang piutang, dimana Debitur berkewajiban membayar kembali pinjaman yang diberikan oleh Kreditur, dengan berdasarkan syarat dan kondisi yang telah disepakati oleh para pihak.

2. Hak Tanggungan

Pasal 1 ayat (1) Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Hak tanggungan adalah:

“hak jaminan yang dibebankan pada hak atas tanah sebagaimana yang dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Pokok-pokok Agraria berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu untuk pelunasan hutang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lainnya”.

Sebagai salah satu bentuk perjanjian jaminan, Hak Tanggungan mempunyai sifat accesoir, artinya perjanjian ini tidak dapat berdiri sendiri akan tetapi mengikuti perjanjian pokok yaitu perjanjian kredit. Dari pengertian Hak Tanggungan diatas maka unsur-unsur Hak Tanggungan adalah sebagai berikut: a) Hak jaminan yang dibebankan hak atas tanah berikut atau tidak berikut benda-benda lain yang

8M. Bahsan, Hukum Jaminan dan Jaminan Kredit Perbankan Indonesia, PT. Raja Grafindo Persada, Jakarta, 2008, Hal: 76-78

10

merupakan satu-kesatuan dengan tanah itu; b) Untuk pelunasan utang tertentu; c) Menberikan kedudukan di utamakan kepada kreditur tertentu terhadap kreditur lainya 3. Pengertian Wanprestasi

Suatu perjanjian dapat terlaksana dengan baik apabila para pihak telah memenuhi prestasinya masing-masing seperti yang telah diperjanjikan tanpa ada pihak yang dirugikan. Namun ada kalanya perjanjian tersebut tidak terlaksana dengan baik karena adanya wanprestasi yang dilakukan oleh salah pihak. Perkataan wanprestasi berasal dari bahasa Belanda, yang artinya prestasi buruk. Adapun yang dimaksud wanprestasi adalah suatu keadaan yang dikarenakan kelalaian atau kesalahannya, sehingga debitur tidak dapat memenuhi prestasi seperti yang telah yang telah ditentukan dalam perjanjian dan bukan dalam keadaan yang memaksa.9

Kelalaian seorang nasabah diatur di dalam Pasal 1238 Kitab Undang-undang Hukum Perdata, yang menyebutkan bahwa:

“Si berhutang adalah lalai, apabila ia dengan surat perintah atau dengan akta sejenis itu telah dinyatakan lalai, atau demi perikatannya sendiri, ialah jika ini menetapkan, bahwa si berhutang akan harus dianggap lalai dengan lewatnya waktu yang ditentukan”.

Dari ketentuan pasal tersebut dapat dikatakan bahwa debitur dinyatakan wanprestasi apabila sudah ada somasi (in gebreke stelling). Adapun bentuk-bentuk somasi menurut Pasal 1238 KUH Perdata adalah

9Nindyo Pramono, Hukum Komersil, Pusat Penerbitan UT, Jakarta, 2003, Hal. 21.

11 a. Surat perintah

Surat perintah tersebut berasal dari hakim yang biasanya berbentuk penetapan.

Dengan surat penetapan ini juru sita memberitahukan secara lisan kepada debitur kapan selambat-lambatnya dia harus berprestasi. Hal ini biasa disebut “exploit juru Sita”

b. Akta sejenis

Akta ini dapat berupa akta dibawah tangan maupun akta notaris.

c. Tersimpul dalam perikatan itu sendiri

Maksudnya sejak pembuatan perjanjian, kreditur sudah menentukan saat adanya wanprestasi.

Menurut Subekti, kelalaian atau kealpaan seorang debitur dapat berupa empat macam, yaitu;

(1) nasabah tidak melakukan apa yang disanggupi akan dilakukannya:

(2) nasabah melaksanakan apa yang dijanjikannya, tetapi tidak sebagaimana dijanjikan:

(3) nasabah melakukan apa yang dijanjikannya tetapi terlambat:

(4) nasabah melakukan sesuatu yang menurut perjanjian tidak boleh dilakukannya.10 4. Penyelesaian Hukum

10Subekti, Hukum Perjanjian, PT. Intermasa, Jakarta, 1984, Hal. 45.

12

Apabila pihak debitur yang melakukan wanprestasi maka pihak kreditur yang menuntut atau mengajukan gugatan. Ada tiga kemungkinan bentuk gugatan yang mungkin diajukan oleh pihak yang merasa dirugikan akibat dari wanprestasi, yaitu:

a. Secara parate executie;

Dimana kreditur melakukan tuntutan sendiri secara langsung kepada debitur tanpa melalui pengadilan. Dalam hal ini pihak yang bersangkutan bertindak secara eigenrichting (menjadi hakim sendiri secara bersama- sama). Pada prakteknya, parate executie berlaku pada perikatan yang ringan dan nilai ekonomisnya kecil.

b. Secara arbitrage (arbitrase) atau perwasitan;

Karena kreditur merasakan dirugikan akibat wanprestasi pihak debitur, maka antara kreditur dan debitur bersepakat untuk menyelesaikan persengketaan masalah mereka itu kepada wasit (arbitrator). Apabila arbitrator telah memutuskan sengketa itu, maka pihak kreditur atau debitur harus mentaati setiap putusan, walaupun putusan itu menguntungkan atau merugikan salah satu pihak.

c. Secara rieele executie

Yaitu cara penyelesaian sengketa antara kreditur dan debitur melalui hakim di pengadilan. Biasanya dalam sengketa masalah besar dan nilai ekonomisnya tinggi atau antara pihak kreditur dan debitur tidak ada konsensus penyelesaian sengketa dengan cara parate executie, maka

13

penyelesaian perkara ditempuh dengan rileele executie di depan hakim di pengadilan.

Eksekusi Hak Tanggungan dapat dilakukan dengan 3 (tiga) cara pertama yaitu:

Hak pemegang hak tanggungan pertama untuk menjual hak tanggungan atas kekuasaan sendiri melalui pelelangan umum sebagaimana dimaksud dalam Pasal 6 Undang-Undang Nomor 4 Tahun 1996. Hak untuk menjual objek hak tanggungan atas kekuasaan sendiri merupakan salah satu perwujudan dari kedudukan diutamakan yang dipunyai oleh pemegang hak tanggungan atau pemegang hak tanggungan pertama dalam hal terdapat lebih dari pemegang hak tanggungan.

Hak tersebut didasarkan pada janji yang diberikan oleh pemberi hak tanggungan, bahwa apabila debitur cidera janji, pemegang hak tanggungan berhak untuk menjual objek hak tanggungan melalui pelelangan umum tanpa memerlukan persetujuan lagi pemberi hak tanggungan dan selanjutnya mengambil pelunasan piutang dari hasil penjualan itu lebih dahulu dari kreditur-kreditur yang lain. Sisa hasil penjualan tetap menjadi hak pemberi hak tanggungan;

Kedua, eksekusi atas title eksekutorial yang terdapat pada Sertifikat Hak Tanggungan, sebagaimana yang dimaksud dalam Pasal 14 ayat (2). Irah-irah yang dicantumkan pada Sertifikat Hak Tanggungan dimaksudkan untuk menegaskan adanya kekuatan eksekutorial pada Sertifikat Hak Tanggungan, sehingga apabila debitur cidera janji, siap untuk dieksekusi seperti halnya suatu putusan yang

14

berkekuatan hukum tetap, melalui tata cara lembaga parate executie sesuai hukum acara perdata.

Ketiga, eksekusi di bawah tangan yaitu penjualan objek hak tanggungan yang dilakukan oleh pemberi hak tanggungan, berdasarkan kesepakatan dengan pemegang hak tanggungan, jika dengan cara ini akan diperoleh harga yang tertinggi.

F. Metode Penelitian 1. Jenis Penelitian

Penelitian ini menggunakan penelitian deskriptif. Penelitian deskriptif bertujuan menggambarkan secara tepat sifat-sifat suatu individu, keadaan, gejala atau kelompok tertentu atau untuk menentukan penyebaran suatu gejala atau untuk menentukan ada tidaknya hubungan antara satu gejala dengan gejala lain dalam masyarakat.11

2. Tipe Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini yaitu yuridis-empiris, yang dengan menggunakan pendekatan hukum sebagai suatu norma atau kaidah dalam hal ini KUH Perdata dan Undang-Undang Republik IndonesiaNomor 4 Tahun 1996TentangHak Tanggungan Atas Tanah Beserta Benda-Benda Yang Berkaitan Dengan Tanah terhadapPerjanjian Kredit Dengan Jaminan Hak Tanggungan Di PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17.

3. Jenis Data

11Amiruddin dan Zinal Asikin, Pengantar Metode Penelitian Hukum, Rajawali Pres, Jakarta, 2014, hal. 25-26.

15

Jenis data yang digunakan dalam penelitian ini diantaranya yaitu:12 a. Bahan Hukum Primer

Merupakan data yang diperoleh dari penelitian lapangan dan narasumber, dalam hal ini ialah pihak PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17

b. Bahan Hukum Sekunder

Merupakan data yang diperoleh melalui kepustakaan berupa buku, jurnal, yurisprudensi yang berkaitan perjanjian kredit dengan hak tanggungan.

4. Teknik Pengumpulan Data

Adapun cara untuk mengumpulkan data, peneliti melakukan dengan teknik sebagai berikut:

a. Pertama, peneliti melakukan wawancara dengan narasumber pihak PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17dengan melakukan tanya jawab.

b. Kedua, peneliti mengumpulkan dan mempelajari peraturang perundang- undangan yang berlaku, yurisprudensi, penelitian sebelumnya terkait dengan Perjanjian Kredit Dengan Jaminan Hak Tanggungan Di PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17.

12Suratman, Metode Penelitian Hukum, Alfabeta, bandung, 2012, Hal. 229.

16 5. Analisis Data

Tekhnik analisis data yang digunakan adalah deskriptif-kualitatif, merupakan analisis yang sifatnya menjelaskan dan menggambarkan peraturan yang berlaku yaitu KUH Perdata dan Undang-Undang Republik IndonesiaNomor 4 Tahun 1996TentangHak Tanggungan Atas Tanah Beserta Benda-Benda Yang Berkaitan Dengan Tanah, kemudian dihubungkan dengan realita yang ada berupa Perjanjian Kredit Dengan Jaminan Hak Tanggungan Di Pt.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17

G. Sistematika Penulisan

Dalam penelitian ini, untuk memberikan gambaran yang menyeluruh mengenai bahasan dalam penulisan hukum ini, penulis membagi penulisan hukum ini menjadi empat bab dan tiap-tiap bab dibagi dalam sub-sub bab yang disesuaikan dengan luas pembahasannya. Sistematika penulisan itu sendiri sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini akan diuraikan mengenai Latar Belakang Masalah, Perumusan Masalah, Tujuan Penelitian, Manfaat Penelitian, Metode Penelitian, dan Sistematika Penulisan Hukum.

BAB II : PENGATURAN HUKUM MENGENAI HAK TANGGUNGAN DALAM PERATURAN PERUNDANG-UNDANGAN DI

INDONESIA

17

Bab ini menjawab rumusan masalah mengenai pengaturan-pengaturan Hukum Tentang Hak Tanggungan.

BAB III : PEMBERIAN KREDIT DI PT. BANK PERKREDITAN RAKYAT NUSANTARA BONA PASOGIT 17 DENGAN JAMINAN HAK TANGGUNGAN

Bab ini menjelaskan mengenai pemberian kredit , kekuatan Hukum, dan Eksitensi Hak Tanggungan dalam Perkreditan Perbankan.

BAB IV : PERAN PT. BANK PERKREDITAN RAKYAT NUSANTARA BONA PASOGIT 17 DALAM MENYELESAIKAN MASALAH WANPRESTASI DALAM PERJANJIAN KREDIT DENGAN JAMINAN HAK TANGGUNGAN

Dalam Bab ini dijelaskan mengenai penyelesaian hukum yang diberikan kepada kreditur ketika debitur wanprestasi dalam perjanjian kredit dengan jaminan hak tanggunganDi PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17.

BAB V : PENUTUP

Bab ini berisikan Kesimpulan dan Saran mengenai Perlindungan Hukum Terhadap Kreditur Dalam Perjanjian Kredit Dengan Jaminan Hak Tanggungan (Studi Penelitian Di PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17)

18 BAB II

PENGATURAN HUKUM MENGENAI HAK TANGGUNGAN DALAM PERATURAN PERUNDANG-UNDANGAN DI INDONESIA

A. Ruang Lingkup Hak Tanggungan 1. Pengertian Hak Tanggungan

Perjanjian kredit adalah perjanjian pokok (prinsipil) yang bersifat rill. Sebagai perjanjian yang bersifar prinsipil,maka perjanjian jaminan adalah assessornya. Ada dan berakhirnya perjanjian jaminan bergantung pada perjanjian pokok. Arti rill ialah bahwa terjadinya perjanjian kredit ditentukan oleh penyerahan uang oleh bank kepada nasabah debitur.13

Didalam Perjanjian terdapat Aspek Kreditur atau disebut Aspek aktif dan Aspek Debitur atau aspek pasif. Aspek Kreditur yaitu:

a) Hak Kreditur untuk menuntut supaya pembayaran dilaksanakan;

b) Hak Kreditur untuk menguggat pelaksanaan;

c) Hak Kreditur untuk melaksanakan putusan hakim.

Aspek Debitur yaitu:

a) Kewajiban Debitur untuk membayar utang;

b) Kewajiban Debitur untuk bertanggung jawab terhadap gugatan kreditur

13Hermansyah, 2005, Hukum Perbankan Nasional Indonesia, Jakarta: Kencana Prenada Media Group, hal. 71.

19

c) Kewajiban debitur untuk membiarkan barang-barang dikenakan sitaan eksekusi.14

Setiap debitur mempunyai kewajiban menyerahkan prestasi kepada debitur.

Karena itu debitur mempunyai kewajiban untuk membayar utang. Dalam istilah asing kewajiban itu disebut Schuld. Disamping Schuld debitur juga mempunyai kewajiban yang lain yaitu Haftung. Maksudnya ialah bahwa debitur itu berkewajiban untuk membiarkan harta kekayaannya diambil oleh kreditur sebanyak utang debitur, guna pelunasan utang tadi, apabila debitur tidak memenuhi kewajibannya membayar utang tersebut. Setiap kreditur mempunyai piutang terhadap debitur. Untuk itu kreditur berhak menagih piutang tersebut.

Sedangkan pengertian Hak Tanggungan berdasarkan Pasal 1Angka 1Undang- Undang Nomor 4 Tahun 1996 Tentang Hak Tanggunganadalah hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam Undang–Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-bendalain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditor tertentu terhadap kreditur-kreditur yang lain.15

14Saray H.Karianga, Kedudukan Hukum Kreditur Dan Debitur Dalam Perjanjian Jual Beli Tanah, Lex et Societatis, Vol. IV No. 2 Februari 2016, Edisi Khusus.

15Purwahid Patrik & Kashadi, 2006, Hukum Jaminan Edisi Revisi Dengan Undang-undang Nomor 4 Tahun1996 Tentang Hak Tanggungan, Fakultas Hukum: Universitas Diponegoro Semarang, hal. 52.

20

Menurut Adrian Sutedi dalam Bukunya yang berjudul Hukum Hak Tanggungan, mengatakan “ Hak tanggungan adalah hak jaminan atas tanah untuk pelunasan utang tertentu, yang memberikan kedudukan diutamakan kepada kreditor tertentu terhadap kreditor-kreditor lain”.16 Istilah “tanggungan” adalah sutau istilah yang dipakai dan berkaitan dengan peransuransian. Dalam dunia peransurasian di Indonesia, istilah tanggungan dipakai sebagai sinonim dari “asuransi”. Sejalan dengan itu, munculah istilah “penanggung” yang berarti asuradur atau perusahaan asuransi dan istilah

“tertanggung” yang berarti pihak yang tertanggung atau diasuransikan.

Hak tanggungan adalah hak jaminan pelunas hutang. Menurut ketentuan pasal 1 ayat (1) Undang – undang No 4 Tahun 1996 Tentang hak tanggungan yang dimaksud dengan hak tanggungan adalah “hak tanggungan atas tanah beserta benda-benda yang berkaitan dengan tanah, yang selanjutnya disebut hak tanggungan adalah hak jaminan yang di bebankan hak atas tanah sebagai mana dimaksud dengan Undang – undang No 5 Tahun 1960 tentang Peraturan Dasar-dasar Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan suatu kesatuan dengan tanah itu, untuk pelunasan utang tertentu yang memberikan kedudukan yang di utamakan kepada kreditur terhadap kreditur-kreditur lainnya.

Hak tanggungan adalah penguasa hak atas tanah, berisi kewenangan bagi kreditur utuk berbuat sesuatu mengenai tanah yang dijadikan agunan. Tetapi bukan untuk dikuasai secara fisik dan digunakan, melainkan untuk menjualnya jika debitur cedera

16Adrian Sutedi, Hukum Hak Tanggungan, Sinar Grafika, Jakarta, 2012, Hal 5.

21

janji dan mengambil dari hasilnya seluruhnya atau sebagian pembayaran lunas utang debitur kepadanya.17

Pengertian hak tanggungan yang dikemukakan oleh St. Remy Shahdeini, bahwa hak tanggungan memberikan definisi hak tanggungan atas tanah beserta benda-benda yang berkaitan dengan tanah yang selanjutnya disebut hak tanggungan. Ini mengartikan hak tanggungan adalah penguasa hak atas tanggungan yang merupakan kewenangan bagi kreditur tertentu untuk berbuat sesuatu mengenai hak tanggungan yang dijadikan agunan. Tetapi bukan untuk dikuasi secara fisik dan digunakan, melainkan untuk menjualnya jika debitur cedera janji dan mengambil dari hasilnya seluruhnya atau sebgaian sebagai pembayaran lunas hutang debitur kepadanya.18

Pembebanan Hak Tanggungan merupakan suatu proses yang terdiri atas 2 tahap kegiatan, yaitu :

a. Tahap Pemberian Hak Tanggungan, yaitu dengan dibuatnya APHT oleh Pejabat Pembuat Akta Tanah, yang didahului dengan perjanjian utang- piutang yang dijamin;

Tahap Pendaftaran oleh Kantor Pertanahan, yang merupakan saat lahirnya Hak Tanggungan yang dibebankan.19

17Budi Harsono, Hukum Agraria Indonesia: Sejarah Pembentukan Undang-undang Pokok Agraria, Isi dan Pelaksanaannya, Djambatan, Jakarta, 2008, Hal 24.

18Sutan Remy Sjahdeni, Hak Tanggungan, Asas-asas, Ketentuan-ketentuan, Pokok dan Masalah-masalah yang di Hadapi Oleh Perbankan, Air Langga University Press, 2002.

19Ibid, Hal 62.

22 Subjek hak tanggungan adalah : 1) Pemberi hak tanggungan

Dalam Pasal 8 Ayat (1) dan (2) Undang-Undang Hak Tanggungan dijelaskan, pemberi hak tanggungan adalah orang perseorangan atau badan hukum yang mempunyai kewenangan untuk melakukan perbuatan hukum terhadap objek hak tanggungan yang bersangkutan.

2) Pemegang hak tanggungan

Berdasarkan Pasal 9 Ayat (1) Undang–Undang Hak Tanggungan:

Pemegang hak tanggungan adalah orang perorangan atau badan hukum yang berkedudukan sebagai pihak yang berpiutang.

2. Dasar Hukum Hak Tanggungan

Dengan berlakunya Undang – undang Pokok Agraria maka dalam rangka mengadakan unifikasi hukum tanah, maka dibentuklah hak jaminan atas tanah yang diberi nama Hak tanggungan, sebagai pengganti lembaga hipotik dan Credietverband dengan hak milik, hak guna usaha dan hak guna bangunan sebagai objek yang dapat dibebaninya. Hak-hak tersebut telah di konversi menjadi salah satu hak baru yang diatur dalam Undang - undang Pokok Agraria.

Munculnya istilah Hak tanggungan itu lebih jelas setelah munculnya Undang – undang Nomor 4 tahun 1996 tentang Hak tanggungan atas tanah beserta benda – benda yang berkaitan dengan tanah pada tanggal 9 april 1996.

23

Hak tanggungan yang diatur dalam UUHT pada dasarnya adalah hak tanggungan yang dibebankan pada hak atas tanah. Namun, pada kenyataannya seringkali terdapat benda- benda berupa bangunan, tanaman dan hasil karya yang secara tetap merupakan suatu kesatuan dengan tanah yang dijadikan jaminan turut pula dijaminkan. Sebagaimana diketahui bahwa hukum Tanah Nasioanal didasarkan pada hukum adat yang menggunakan asas pemisah Horizontal, yang menjelaskan bahwa setiap perbuatan hukum mengenai hak-hak atas tanah tidak dengan sendirinya meliputi benda-benda tersebut.20 Penerapan asas tersebut tidak mutlak, melainkan selalaui menyusuaikanselalui menyusuaikan dan memperhatikan dengan perkembangan kenyataan dan kebutuhan dalam masyarakat. Sehingga atas dasar itu UUHT memungkinkan dilakuakan pembebanan Hak tanggungan yang meliputi benda-benda diatasnya sepnjang benda-benda tersebut merupaakn satu kesatuan dengan tanah yang bersangkutan dan ikut dijadikan jaminan yang dinyatakan secara tegas dalam Akta Pemberian Hak Tanggungan.

UUHT merupakan dasar hukum yang mengatur lembaga hak jaminan atas tanah, yaitu hak tanggungan sebagai pelaksanaan dari Pasal 51 UUPA. Sebagai tindak lanjutnya UUHT, berturut-turut lahirnya ketentuan yang mengatur hak tanggungan tersebut, diantaranya :

a) Peraturan Menteri Negara Agraria/Kepala Badan Pertanahan Nasional Nomor 3 Tahun 1996 tentang Bentuk Surat Kuasa Membebankan Hak

20Purwahid Patrik, Asas-asas Itikad Baik dan Kepatuhan dalam Perjanjian, UNDIP, Semarang, 1986, Hal. 52.

24

Tanggungan, Akta Pemberian Hak Tanggungan, Buku Tanah Hak Tanggungan dan Sertifikat Hak Tanggungan.

b) Peraturan Menteri Agraria/Kepala Badan Pertanahan Nasional Nomor 4 Tahun 1996 tentang Penetapan Batas Waktu Penggunaan Surat Kuasa Membebankan Hak Tanggungan untuk Menjamin pelunasan Kredit-kredit tertentu.

c) Peraturan Menteri Agraria/Kepala Badan Pertanahan Nasional Nomor 6 Tahun 1996 tentang pendaftaran Hak Tanggungan

d) Peraturan Menteri Negara Agraria/ Kepala Badan Pertanahan Nasional Nomor 5 Tahun 1998 tentang Perubaan Hak Guna Bangunan Atau Hak Pakai Atas Tanah untuk Rumah Tinggal yang dibebani Hak Tanggungan menjadi Hak milik.

e) Surat Menteri Negara Agraria/ Kepala Badan Pertanahan Nasional Nomor 110-1039 tertanggal 18 April 1996 perihal Penyampaian Undang-undang Nomor 4 Tahun 1996 (Undang-undang Hak Tanggungan) dan Peraturan Menteri Negara Agraria/ Kepala Badan Pertanahan Nasional Nomor 3 Tahun 1996.

f) Surat Menteri Negara Agraria/ Kepala Badan Pertanahan Nasional Nomor 630-1826 tertanggal 26 Mei 1996 perihal Pembuatan Buku Tanah dan Sertifikat Hak Tanggungan.

g) Surat Menteri Negara Agraria/ Kepala Badan Pertanahan Nasional Nomor 110-1544 tertanggal 30 Mei 1996 perihal Penyampaian Peraturan Menteri Negara Agraria/ Kepala Badan Pertanahan Nasional Nomor 5 Tahun 1996 tentang Pendaftaran Hak Tanggungan.

h) Surat Menteri Negara Agraria/ Kepala Badan Pertanahan Nasional Nomor 630-3433 tertanggal 17 September 1998 kepada Menteri Pertanian perihal Agunan Sertifikat di atas Tanah Hak Tanggungan.

Universitas Universitas Universitas Sumatera Sumatera Sumatera Utara Utara Utara

i) Surat Sekretaris Menteri Negara Agraria Nomor 130- 016/Sesmen/1996 mengenai 29 Mei 1996 kepada Direksi Bank Exim perihal Penjelasan mengenai UUHT dan Peraturan Menteri Negara Agraria/ Kepala Badan Pertanahan Nasional Nomor 4 Tahun 1996.

25

j) Surat Keputusan Direksi Bank Indonesia Nomor 30/55/KEP/DIR tertanggal 8 Agustus 1997 tentang Pemberian Kredit Usaha Kecil untuk mendukung Program Kemitraan Terpadu dan Pengembangan Koperasi.21

B. Status Jaminan Hak Tanggungan dalam Perjanjian Kredit 1. Objek Hak Tanggungan

Menurut Pasal 4 ayat (1) Undang-Undang No.4 Tahun 1996 tentang Hak Tanggungan menyebutkan bahwa Hak atas Tanah yang dapat dibebani dengan Hak Tanggungan adalah:22

a. Hak Milik b. Hak Guna Usaha c. Hak Guna Bangunan

Hak-hak atas Tanah seperti ini merupakan hak-hak yang sudah dikenal dan diatur di dalam Undang-Undang Pokok Agraria No.5 Tahun 1960. Namun selain hak-hak tersebut, ternyata dalam Pasal 4 ayat (2) UUHT ini memperluas hak-hak tanah yang dapat dijadikan jaminan hutang selain hak-hak atas tanah sebagaimana yang dimaksud dalam Pasal 4 ayat (1) UUHT, objek hak tanggungan dapat juga berupa:

a. Hak Pakai atas tanah Negara. Hak Pakai atas tanah Negara yang menurut ketentuan yang berlaku wajib di daftarkan dan menurut sifatnya dapat dipindahtangankan dan dibebani dengan hak tanggungan

21Rachmadi Usman, Hukum Jaminan Keperdataan, Sinar Grafika, Jakarta, 2008, Hal. 331.

22Undang-undang Nomor 4 Tahun 1996 tentang Hak Tanggungan

26

b. Begitu pula dengan Rumah Susun dan Hak Milik atas Satuan Rumah Susun yang berdiri di atas tanah Hak Milik, Hak Guna Usaha, Hak Guna Bangunan, dan Hak Pakai yang diberikan oleh Negara (Pasal 27 jo Undang-Undang Nomor 16 Tahun 1985 Tentang Rumah Susun) juga dimasukkan dalam objek hak tanggungan. Bahkan secara tradisional dari Hukum Adat memungkinkan bangunan yang ada diatasnya pada suatu saat diangkat atau dipindahkan dari tanah tersebut.

UUHT menetapkan bahwa hak guna bangunan dapat dijadikan jaminan hutang dengan dibebani hak tanggungan. UUHT tidak memerinci hak guna bangunan yang mana yang dapat dijadikan jaminan hutang dengan dibebani Hak Tanggungan. Hak guna bangunan menurut Peraturan Pemerintah Nomor 40 Tahun 1996 Tentang Hak Tanggungan ada tiga macam, yaitu Hak Guna Bangunan atas tanah negara, Hak Guna Bangunan atas tanah Hak Pengelolaan dan Hak Guna Bangunan atas tanah Hak Milik.

Dari tiga macam Hak Guna Bangunan tersebut seharusnya UUHT menetapkan bahwa hanya Hak Guna Bangunan atas tanah negara dan Hak Guna Bangunan atas tanah Hak Pengelolaan yang dapat dijadikan jaminan hutang dengan dibebani Hak Tanggungan, sedangkan Hak Guna Bangunan atas tanah Hak Milik tidak dapat dijadikan jaminan hutang dengan dibebani Hak Tanggungan, dikarenakan Hak Guna Bangunan atas tanah Hak Milik meskipun wajib didaftar akan tetapi tidak dapat dipindahtangankan kepada pihak lain.

27 2. Subjek Hak Tanggungan

Mengenai subjek Hak Tanggungan ini diatur dalam Pasal 8 dan Pasal 9 UUHT, dari ketentuan dua pasal tersebut dapat disimpulkan bahwa yang menjadi subjek hukum dalam hak tanggungan adalah subjek hukum yang terkait dengan perjanjian pemberi hak tanggungan. Di dalam suatu perjanjian hak tanggungan ada dua pihak yang mengikatkan diri, yaitu sebagai berikut:23

a. Pemberi Hak Tanggungan, yaitu orang atau pihak yang menjaminkan objek hak tanggungan (debitor);

b. Pemegang Hak Tanggungan, yaitu orang atau pihak yang menerima Hak Tanggungan sebagai jaminan dari pihutang yang diberikannya.

Dalam Pasal 8 dan Pasal 9 UUHT memuat ketentuan mengenai subjek Hak Tanggungan, yaitu sebagai berikut :

a. Pemberi Hak Tanggungan, adalah orang perorangan atau badan hukum yang mempunyai kewenangan untuk melakukan perbuatan hukum terhadap objek hak tanggungan pada saat pendaftaran hak tanggungan itu dilakukan

b. Pemegang Hak Tanggungan adalah orang perorangan atau badan hukum yang berkedudukan sebagai pihak yang mendapatkan pelunasan atas pihutang yang diberikan.

23Rozak, Kodifikasi Materi Hak Tanggungan, Citra Karya, Jakarta, 2008, hal 115.

28

Yang dapat menjadi subjek Hak Tanggungan selain Warga Negara Indonesia adalah Warga Negara Asing. Dengan ditetapkannya hak pakai atas tanah negara sebagai salah satu objek hak tanggungan, bagi warga negara asing juga dimungkinkan untuk dapat menjadi subjek hak tanggungan apabila memenuhi syarat. Sebagai pemegang hak tanggungan yang berstatus Warga Negara Indonesia, badan hukum Indonesia, Warga Negara Asing atau badan hukum asing tidak disyaratkan harus berkedudukan di Indonesia. Oleh karena itu jika perjanjian kreditnya dibuat di luar negeri dan pihak pemberi kreditnya orang asing atau badan hukum asing yang berdomisili di luar negeri dapat pula menjadi pemegang Hak Tanggungan, sepanjang perjanjian kredit yang bersangkutan dipergunakan untuk kepentingan pembangunan di wilayah Republik Indonesia (penjelasan Pasal 10 ayat (1) UUHT).

Undang – undang Perbankan 1998 sama sekali tidak menyinggung tentang macam-macam kredit. Meskipun demikian dalam prakteknya perbankan kredit-kredit yang pernah diberikan kepada para nasabahnya dapat dilihat dari beberapa segi, yaitu sebagai berikut:

1. Jangka waktunya 2. Kegunaannya 3. Pemakiannya 4. Sektor yang dibayar

“Jaminan” dalam kata peraturan perundang – undangan dapat dijumpai pada pasal 1131 Kitab Undang – undang Hukum Perdata (KUH Perdata) dan penjelasan

29

pasal 8 UU Perbankan, namun dalam kedua peraturan tersebut tidak dijelaskan apa yang dimaksud dengan jaminan, meskipun demikian dari kedua ketentuan di atas dapat diketahui, bahwa jaminan sangat erat sekali hubungannya dengan masalah utang.24

Barang jaminan tidak selalu milik debitur, tetapi Undang – undang juga memperbolehkan barang milik pihak ketiga, asalkan pihak yang bersangkutan merelakan barangnnya dipergunakan sebagai jaminan utang.

Untuk dapat membuat perjanjian jaminan, dalam perjanjian pokoknya harus diatur dengan jelas tentang adanya janji-janji tentang jaminan. Dengan janji-janji ini sebagai sumber terbitnya perjanjian jaminan yang dikehendaki oleh kreditur dan debitur. Jadi membuat perjanjian jaminan merupakan salah satu pelaksanaan dari perjanjian pokok.

Lalu Ciri-ciri Hak Tanggungan adalah :

1. Memberikan kedudukan yang diutamakan atau di mendahului kepada pemeganngya hal ini ditegaskan dalam pasal 1 angka 1 dan pasal 20 ayat (1). Apabila debitor cedera janji (wanprestasi), maka kreditor pemegang hak tanggungan berhak menjual tanah yang dibebani Hak Tanggungan tersebut melalui pelelangan umum dengan hak mendahului dari Kreditor lain.

2. Selalu mengikuti obyek yang dijaminkan dalam tangan siapapun obyek itu berada. Hal ini ditegaskan dalam pasal 7. Sifat ini merupakan salah satu jaminan khusus bagi kepentingan pemegang hak tanggungan. Meskipun obyek Hak tanggungan telah berpindah tangan dan menjadi milik pihak lain, kreditor masih tetap dapat menggunakan haknya untuk melakukan eksekusi apabila kriditor cedera janji (wanprestasi)

24Ahmad Fauzi, Jurnal Hukum, Eksitensi Hak Tanggungan dalam Kredit Perbankan Hal. 90.,

30

3. Memenuhi asas spesialitas dan publisitas sehingga dapat mengikat pihak ketiga dan memberikan kepastian hukum bagi pihak berkepentingan.

4. Mudah dan pasti pelaksanaan eksekusinya. Dalam Undang – undang Nomor 4 Tahun 1996 tentang Hak Tanggungan pihak kreditor diberikan kemudahan dan kepastian dalam pelaksanaan eksekusi. Hal ini diatur dalam pasal 6.

Apabila debitor cedera janji , maka kreditor tidak perlu menempuh cara gugatan perdata biasa memakan banyak waktu dan biaya besar. Kreditur pemegang Hak Tanggungan dapat menggunakan haknya untuk menjual obyek Hak Tanggungan melalui pelelangan umum.25

3. Syarat Sahnya Pembebanan Hak Tanggungan

Pembebanan Hak Tanggungan terdiri dari dua tahap, yaitu Pemberian Hak Tanggungan dan Pendaftaran Hak Tanggungan. Tata cara pembebanannya wajib memenuhi syarat yang ditetapkan dalam Pasal 10 ayat (1); Pasal 11 ayat (1);

Pasal 12; Pasal 13 dan Pasal 14 UUHT.

Syarat sahnya pembebanan Hak Tanggungan yaitu :26

a. Pemberian Hak Tanggungan dilakukan dengan pembuatan APHT oleh Pejabat Pembuat Akta Tanah(PPAT) sesuai dengan peraturan Peraturan Perundang-undangan yang berlaku (Pasal 10 ayat (2) UUHT)

b. Pemberian Hak Tanggungan wajib memenuhi syarat spesialitas (Pasal 11 ayat (1) UUHT) yang meliputi :

a) Nama dan ident itas pemegang dan pemberi hak tanggungan b) Domisili para pihak, pemegang dan pemberi hak tanggungan

25Rachmadi Usman, Lock Cit,Hal 53.

31

c) Penunjukkan secara jelas hutang atau hutang-hutang yang dijamin pelunasannya dengan hak tanggungan

d) Nilai Tanggungan

e) Uraian yang jelas mengenai objek hak tanggungan

c. Pemberian Hak Tanggungan wajib memenuhi syarat publisitas (supaya diketahui oleh siapa saja) melalui pendaftaran hak tanggungan pada Kantor Pertanahan setempat (Kabupaten/Kota)

d. Batal demi hukum, jika diperjanjikan bahwa pemegang hak tanggungan akan memiliki objek hak tanggungan apabila debitor cidera janji (Pasal 12 UUHT).

C. Lahir dan Berakhirnya Hak Tanggungan 1. Lahirnya Hak Tanggungan

Pemberian Hak Tanggungan didahului dengan adanya perjanjian pokok, yakni perjanjian utang piutang.27 Dalam Pasal 10 ayat (2) UndangUndang Nomor 4 Tahun 1996 Tentang Hak Tanggungan yakni Pemberian Hak Tanggungan dilakukan dengan penandatanganan Akta Pemberian Hak Tanggungan oleh PPAT yang harus sesuai dengan ketentuan peraturan Perundang-undangan yang berlaku dan untuk berlakunya suatu hak tanggungan telah diatur didalam Pasal 13 ayat (1) Undang-Undang Hak Tanggungan yakni Pemberian Hak Tanggungan wajib didaftarkan pada kantor pertanahan. Dari kedua peraturan tersebut diatas sudah merupakan syarat mutlak bagi

27Kartini Muljadi Gunawan Widjaja, Hak Tanggungan, Seri Hukum Harta Kekayaan, Jakarta, 2006, hal. 213.

32

kreditur yang dalam hal ini adalah bank dalam memberikan kredit kepada debitur dengan jaminan hak tanggungan, maka harus dibuatkan Akta Pemberian Hak Tanggungan sebagai jaminan pelunasan utang debitor dikemudian hari dimana kreditur dalam hal ini bank mempunyai hak didahulukan (preferen) dari kreditur- kreditur lainya..

Setelah pemberian Hak Tanggungan dilakukan dihadapan PPAT, maka terhadap Akta Pemberian Hak Tanggungan (APHT) tersebut harus segera dilakukan pendaftaran di kantor pertanahan setempat untuk memenuhi syarat publisitas, yaitu

“selambat-lambatnya tujuh hari kerja setelah APHT ditandatangani oleh kedua belah pihak, PPAT harus mengirimkan APHT tersebut beserta warkah lain kepada kantor pertanahan”. Pendaftaran tersebut hukumnya wajib, karena menentukan lahirnya Hak Tanggungan yang bersangkutan.28 Jadi dapat disimpulkan bahwa lahirnya sebuah Hak Tanggungan berasal dari Badan Pertahanan Nasional (BPN) dengan cara didaftarkan melalui kantor pertanahan setempat selambat-lambatnya tujuh hari kerja setelah APHT ditandatangani oleh kebela dua pihak yang bersangkutan.

Untuk mendapatkan gambaran yang jelas, maka perlu diketahui proses pembuatan Akta Hak Tanggungan (APHT), kemudian proses pendaftarannya sampai dengan lahirnya Hak Tanggungan, kemudian setelah debitur dapat melunasi hutanghutangnya, dilakukan proses Roya hak tanggungan. Sebagaimana diketahui

28Ibid.,hal. 214.

33

bahwa Akta Pemberian Hak Tanggungan (APHT) dibuat dihadapan Pejabat Pembuat Akta Tanah (PPAT) yang berwenang sesuai dengan wilayah kerja PPAT, jadi APHT merupakan akta otentik. Sebagai akta otentik, mempunyai ciri-ciri dan harus memenuhi persyaratan sebagaimana ditentukan dalam Undang-Undang Hak Tanggungan

2. Berakhirnya Hak Tanggungan

Pasal 18 ayat (1) Undang-Undang Nomor 4 Tahun 1996 menjelaskan hapusnya hak tanggungan terjadi apabila:

1) Hapusnya utang yang dijamin dengan Hak Tanggungan;

2) Dilepaskannya Hak Tanggungan oleh Pemegang Hak Tanggungan;

34

3) Pembersihan Hak Tanggungan berdasarkan penetapan peringkat oleh Ketua Pengadilan Negeri;

4) Hapusnya hak atas tanah yang dibebani Hak Tanggungan.

Berdasarkan Pasal 2 ayat (1) Undang-Undang Hak Tanggungan bahwa Hak Tanggungan mempunyai sifat yang tidak dapat dibagi-bagi, kecuali jika diperjanjikan dalam Akta Pemberian Hak Tanggungan. Pengecualian sebagaimana dimaksud dalam ketentuan Pasal 2 ayat (1) diatas adalah bahwa untuk kepentingan Pemberi Hak Tanggungan (debitur) dapat diperjanjikan dan disebutkan dalam Akta Pemberian Hak Tanggungan (APHT) yang bersangkutan bahwa pelunasan hutang dijamin dapat dilakukan dengan cara angsuran yang besarnya sama dengan nilai masing-masing satuan yang merupakan bagian dari obyek Hak Tanggungan tersebut. Bagian yang bersangkutan akan terbebas dari Hak Tanggungan yang semula membebaninya dan Hak Tanggungan tersebut selanjutnya hanya membebani sisa obyeknya untuk menjamin sisa hutang yang belum dilunasi, pengecualian ini disebut Roya Partial.29

Istilah roya memang dikenal dalam ketentuan perundang-undangan mengenai tanah. Istilah roya dapat ditemukan dalam Undang-Undang Nomor. 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-Benda yang Berkaitan dengan Tanah.

29Harsono, Boedi, Hukum Agraria Indonesia , Djambatan, Jakarta, 2005, hal. 413.

35

Pada buku tanah Hak Tanggungan yang bersangkutan dibubuhkan catatan mengenai hapusnya hak tersebut, sedang sertifikatnya ditiadakan. Pencatatan serupa, yang disebut pencoretan atau lebih dikenal sebagai "roya", dilakukan juga pada buku tanah dan sertifikat hak atas tanah yang semula dijadikan jaminan.

Sertifikat hak atas tanah yang sudah dibubuhi catatan tersebut, diserahkan kembali kepada pemegang haknya.

Pasal 22 Undang – undang Hak Tanggungan (UUHT) telah mengatur tenntang pencatatan hapusnya hak tanggungan yang dilakukan oleh kepala kantor pertanahan dengan mencoret catatan adanya hak tanggungan yang bersangkutan pada buku tanah dan setifikasi objek yang dijadikan jaminan dalam waktu hari kerja dihitung sejak diterimannya permohonan roya dari pihak yang berkepntingan.

Pendafataran hapusnya hak tanggungan yang disebabkan oleh hapusnya utang dapat dilakukan berdasarkan atas:

a) Pernyataan dari kreditur bahwa utang yang dijamin telah dihapus atau dibayar lunas dituangkan dalam sebuah akta otentik/bawah tangan.

b) Tanda bukti pembayaran pelunasan utang yang dikeluarkan oleh orang yang berwenang menerima pembayaran itu.

c) Kutipan risalah lelang objek hak tanggungan disertai pernyataan kreditur bahwa pihaknya melepaskan hak tanggungan untuk jumlah yang melebihi hasil lelang yang dituangkan dalam sebuah pernyataan dibawah tangan.

36

Berdasarkan kesimpulan penulis dalam bab ini, Hak Tanggungan adalah hak atas tanah beserta benda-benda yang berkaitan dengan tanah. Hak Tanggungan, adalah hak jaminan yang dibebankan pada hak atas tanah yang sebagaimana dimaksud dalam UndangUndang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok - Pokok Agraria berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah-tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan diutamakan kreditor lertentu terhadap kreditor-kreditor lainnya. Hak Tanggungan diatur dalam Undang-undang No. 4 Tahun 1996 tentang Hak Tanggungan. Lahirnya undang-undang tersebut diharapkan dapat memberikan suatu kepastian hukum tentang pengikatan jaminan dengan tanah beserta benda- benda yang berkaitan dengan tanah tersebut sebagai jaminan yang selama ini pengaturannya menggunakan ketentuan-ketentuan Creditverband dalam Kitab Undang-Undang Hukum Perdata (KUH Perdata).

Hak Tanggungan wajib didaftarkan ke Kantor Pertanahan, hal ini diatur dalam Pasal 13 Undang-Undang Hak Tanggungan, bahwa pemberian hak tanggungan wajib didaftarkan pada Kantor Pertanahan selambat-lambatnya tujuh (7) hari kerja setelah penandatanganan akta pemeberian hak tanggungan, PPAT wajib mengirimkan akta tersebut dan warkah lain yang diperlukan. Sebagai bukti adanya hak tanggungan, Kantor Pertanahan menerbitkan sertifikat hak tanggungan. Apabila hak tanggungan tersebut terlambat didaftarkan, bukan suatu persoalan penting karena Kantor Pertanahan tetap memproses pendaftaran Hak Tanggungan. Bagi pihak yang

37

terlambat mendaftarkan hak tanggungan hanya diberikan sanksi administratif berupa teguran lisan atau teguran tertulis.

38 BAB III

PEMBERIAN KREDIT DI PT. BANK PERKREDITAN RAKYAT NUSANTARA BONA PASUGIT 17 DENGAN JAMINAN

HAK TANGGUNGAN

A. Pemberian Kredit di PT.Bank Perkreditan Rakyat Nusantara Bona Pasogit 17

Menurut Pasal 1 ayat (4) Undang-undang nomor 10 tahun 1998 Bank Perkreditan Rakyat adalah: “ Bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Artinya disini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank yang umum. Kegiatan bank BPR hanya meliputi kegiatan penghimpunan dan penyaluran dana saja, bahkan dalam menghimpun dana Bank BPR dilarang untuk menerima simpanan Giro. Begitu juga dalam hal jangkuan wilayah operasi, BPR hanya dibatasi dalam wilayah-wilayah tertentu saja. Bank BPR yang dimaksud disni adalah Bank Perkreditan Rakyat Bona Pasogit 17.

PT. Nusantara Bona Pasogit (PT NBP) didirikan pada tanggal 10 November 1989, dengan akta nomor 20 tertanggal 10 November 1989 yang dibuat oleh Edison Sianipar, SH salah satu notaris di Jakarta, dan di umumkan dalam berita Negara tertanggal 8 Januari 1991. Dan telah mengalami beberapa kali perubahan, diantaranya melalui akta nomor 29 tertanggal 29 April 2006, yang dibuat di hadapan Dewi

39

Kusumawati, SH dan telah dilaporkan kepada kementerian Kehakiman dan Ham dengan bukti penerimaan pemberitahuan perubahan data perseroan nomor: AHU-AH.

01.03-0049114 pada tanggal 17 Mei 2006.

PT. Bank Perkreditan Rakyat Nusantara Bona Pasogit 17 ini berlokasi di Jl. Sei Mencirim No 7, Sunggal , Kab. Deli Serdang, Sumatera Utara.30 Dipimpin langsung oleh Bapak Budianto Ginting selaku Direktur Utama dalam Bank Perkreditan Rakyat tersebut.

Salah satu ciri Hak Tanggungan yang kuat adalah muda dan pasti dalam pelaksanaan eksekusinya, jika debitor cedera janji, kemudahan dan kepastian pelaksanaan eksekusinya tersebut dapat dilihat dengan disediakannya cara-cara eksekusi yang lebih muda dari pada melalui acara gugatan seperti perkara perdata biasa.

Perjanjian pada dasarnya merupakan hubungan hukum antara para pihak yang bersifat timbal balik. Baik pihak yang berpiutang (kreditur) atau pihak yang berhuntang (debitur). Masing-masing pihak memiliki hak dan kewajibannya. Pasal 1267 KUHPerdata menjelaskan bila salah sayu pihak merasa tidak dipenuhi haknya, maka dapat memilih penyelesaian masalah yang dilakukan untuk memenuhi kewajiban para pihak baik berupa pembatalan perjanjian disertai penggantian biaya atau kerugian. Kesimpulan Pasal 1267 KUHPerdata yaitu bila salah satu pihakmerasa dirugikan, maka dapat memilih saksi yang akan berhadapan dengan pihak lawan yang

30Hasil wawancara dengan Bapak Budianto Ginting selaku Direktur Utama PT. Bank

Perkreditan Rakyat Nusantara Bona Pasogit Pada Tanggal 25 September 2018 Pada Pukul 11.00 Wib.

40

melakukan wanprestasi, yaitu memaksa pihak yang wanprestasi tersebut untuk tetap memenuhi perjanjian yang disepakahti.

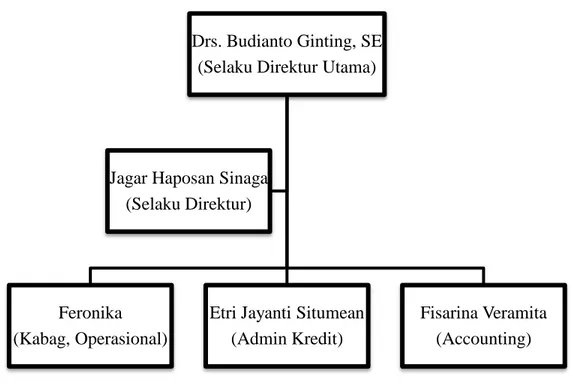

Yang dimana didalam menjalankan bisnis nya tersebut PT. Bank Perkreditan Rakyat Nusantara Bona Pasogit miliki struktural organisasi dalam menjalankan bisnisnya tersebut. Disini penulis akan mengambarkan struktural organisasi tersebut dibawah ini.

Tabel 1. Struktur Organisasi di Bank Perkreditan Rakyat Nusantara Bona Pasogit 17.

Sumber: Bank Perkreditan Nusantara Bona Pasogit 17

Beberapa Sarjana Hukum berpendapat bahwa perjanjian kredit dikuasai oleh ketentuan-ketentuan KUHPerdata Bab XIII Buku Ketiga karena perjanjian kredit mirip dengan perjanjian pinjam uang menurut KUHPerdata pasal 1754 yang

Drs. Budianto Ginting, SE (Selaku Direktur Utama)

Feronika (Kabag, Operasional)

Etri Jayanti Situmean (Admin Kredit)

Fisarina Veramita (Accounting) Jagar Haposan Sinaga

(Selaku Direktur)

41

berbunyi: Pinjam meminjam adalah suatu perjanjian dengan mana pihak yang satu memberikan kepada pihak yang lain suatu jumlah tertentu barang-barang yang habis karena pemakaian, dengan syarat bahwa pihak yang terakhir ini akan mengembalikan sejumlah yang sama dari jenis dan mutu yang sama pula. Dalam perjanjian ini, pihak yang meminjamkan tidak boleh meminta kembali barang yang dipinjamkan sebelum jangka waktu yang diperjanjikan berakhir (pasal 1759). Sedangkan pihak peminjam berkewajiban mengembalikan barang dalam jumlah dan keadaan yang sama dalam waktu yang ditentukan (pasal 1763). Selain itu berkewajiban pula membayar bunga, karena undangundang memperbolehkan memperjanjikan bunga atas peminjaman uang atau lain barang yang menghabis karena pemakaian (pasal 1765).31

Kredit merupakan kegiatan utama dari bank yang diberikan kepada debitur atau nasabah dimana hal ini diberikan oleh PT.Bank BPR Bona Pasogit 17. Yang dimana sebelumnya pihak bank memberikan penjelasan kepada calon debitur yaitu mengenai prosedur pemberian kredit dari bank tersebut. Nasabah Bank Perkreditan Rakyat (BPR) sebelum menerima kredit perlu mengetahui syarat-syarat yang udah ditentukan oleh bank yang bersangkutan, dikarenakan syarat-syarat dan ketentuan- ketentuan untuk jenis nasabah berbeda, dengan ketentuannya sebagai berikut:

1. Untuk umum (perorangan), Pengusaha

Yang dapat dijadikan jaminan sebagai berikut : a. KTP suami istri,

b. Kartu keluarga (KK)

31Gatot Supramono, Perbankan dan Masalah Kredit Suatu Tinjauan Yuridis, Djambatan, Jakarta, 1996, Hal. 61.

42

c. KTP penjamin suami istri jika jaminan bukan atas nama calon debitur yang bersangkutan

d. Sertifikat Tanah.

e. Sertifikat deposito atau tabungan f. BPKB Kendaraan

2. Untuk Pegawai Negeri Sipil

Yang dapat dijadikan jaminan sebagai berikut:

a. Kartu pegawai b. Kartu taspen

c. Surat keterangan (SK) pegawai

d. Surat keterangan (SK) Pegawai Negeri e. Sertifikat tanah.

3. Untuk Tentara Nasional Indonesia (TNI) dan Polisi Republik Indonesia (POLRI)

Yang dapat dijadikan jaminan sebagai berikut : a. ASABRI

b. SKEP c. SK terakhir

d. Sertifikat Tanah atau BKPB kendaraan32

Lalu PT. Bank BPR Bona Pasogit dalam memberikan kredit berpegang teguh pada prinpsi 5 C yang dimana prinsip 5C tersebut adalah33 :

1. Character (Keperibadian)

Pihak bank harus melakukan penilaian atas karakter atau kepribadian dari calon debitur , kredit hanya diberikan kepada calon debitur yang berkelakuan baik, tidak terlibat dalam tindakan-tindakan kriminal.

32Hasil wawancara dengan Bapak Budianto Ginting Selaku Direktur Utama PT. Bank Perkreditan Rakyat Nusantara Bona Pasogit Pada Tanggal 25 September 2018 Pada Pukul 11.00 Wib.

33Hasil wawancara dengan Bapak Budianto Ginting Selaku Direktur Utama PT. Bank Perkreditan Rakyat Nusantara Bona Pasogit Pada Tanggal 25 September 2018 Pada Pukul 11.00 Wib.