ANALISIS PENERAPAN ASAS TRANSPARANSI DAN AKUNTABILITAS DALAM PENYALURAN BANTUAN LANGSUNG TUNAI DANA DESA (BLT-DD) PADA MASA

PANDEMI COVID-19

(

Studi Kasus di Desa Karanglo, Kecamatan Polanharjo, Kabupaten Klaten)SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Florentia Inaya Putri NIM : 172114084

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

i

ANALISIS PENERAPAN ASAS TRANSPARANSI DAN AKUNTABILITAS DALAM PENYALURAN BANTUAN LANGSUNG TUNAI DANA DESA (BLT-DD) PADA MASA

PANDEMI COVID-19

(

Studi Kasus di Desa Karanglo, Kecamatan Polanharjo, Kabupaten Klaten)SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Florentia Inaya Putri NIM : 172114084

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

ii SKRIPSI

ANALISIS PENERAPAN ASAS TRANSPARANSI DAN AKUNTABILITAS DALAM PENYALURAN BANTUAN LANGSUNG TUNAI DANA DESA (BLT-DD) PADA MASA

PANDEMI COVID-19

(

Studi Kasus di Desa Karanglo, Kecamatan Polanharjo, Kabupaten Klaten)iii SKRIPSI

ANALISIS PENERAPAN ASAS TRANSPARANSI DAN AKUNTABILITAS DALAM PENYALURAN BANTUAN LANGSUNG TUNAI DANA DESA (BLT-DD) PADA MASA

PANDEMI COVID-19

(Studi Kasus di Desa Karanglo, Kecamatan Polanharjo, Kabupaten Klaten) Dipersiapkan dan ditulis oleh:

Florentia Inaya Putri NIM : 172114084

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 13 Juli 2021

dan dinyatakan memenuhi syarat Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dr. Firma Sulistiyowati, Ak., QIA., CA ………

Sekretaris Aurelia Melinda Nisita Wardhani, S.E., M.Sc. ………

Anggota Aurelia Melinda Nisita Wardhani, S.E., M.Sc. ………

Anggota Dr. Firma Sulistiyowati, Ak., QIA., CA ………

Anggota Dra. YFM. Gien Agustinawansari., M.M., Ak., CA ………...

Yogyakarta, 30 Juli 2021 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

Tiberius Handoko Eko Prabowo, Ph.D.

iv

HALAMAN PERSEMBAHAN

“Janganlah takut, sebab Aku menyertai engkau, janganlah bimbang, sebab Aku ini Allahmu; Aku akan meneguhkan, bahkan akan menolong engkau; Aku akan

memegang engkau dengan tangan kanan-Ku yang membawa kemenangan.”

(Yesaya 41:10)

“Bukankah telah Kuperintahkan kepadamu: kuatkan dan teguhkanlah hatimu janganlah kecut dan tawar hati, sebab TUHAN, Allahmu, menyertai engkau,

kemanapun engkau pergi”

(Yosua 1:9)

Skripsi ini kupersembahkan kepada:

Tuhan Yesus Kristus Diri sendiri yang telah berjuang menyusun skripsi ini Bapak dan Mama tercinta Semua orang yang telah berjasa dalam penyusunan skripsi ini

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

“ANALISIS PENERAPAN ASAS TRANSPARANSI DAN AKUNTABILITAS DALAM PENYALURAN BANTUAN LANGSUNG

TUNAI DANA DESA (BLT-DD) PADA MASA PANDEMI COVID-19 (Studi Kasus di Desa Karanglo, Kecamatan Polanharjo, Kabupaten Klaten)”

dan diajukan untuk diuji pada tanggal 13 Juli 2021 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Juli 2021 Yang membuat pernyataan,

Florentia Inaya Putri

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Florentia Inaya Putri

NIM : 172114084

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PENERAPAN ASAS TRANSPARANSI DAN

AKUNTABILITAS DALAM PENYALURAN BANTUAN LANGSUNG TUNAI DANA DESA (BLT-DD) PADA MASA PANDEMI COVID-19 (Studi kasus di Desa Karanglo, Kecamatan Polanharjo, Kabupaten Klaten) Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain untuk kepentingan akademis tanpa meminta izin dari penulis maupun royalty kepada penulis selama mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 30 Juli 2021 Yang menyatakan,

Florentia Inaya Putri

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini dengan judul “Analisis Penerapan Asas Transparansi dan Akuntabilitas Dalam Penyaluran Bantuan Langsung Tunai Dana Desa (BLT-DD) Pada Masa Pandemi Covid-19” Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Penulis menyadari bahwa selama penyusunan skripsi ini telah banyak memperoleh bimbingan, bantuan dan dukungan dari berbagai pihak, oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc. Ph.D, selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Tiberius Handoko Eko Prabowo, Ph.D, selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Dr. Firma Sulistiyowati, M.Si., Ak., QIA, CA, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

viii

4. Aurelia Melinda Nisita Wardhani, S.E., M.Sc, selaku dosen pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

5. Dr. FA. Joko Siswanto, M.M., Ak., QIA., CA, selaku dosen pembimbing akademik yang telah membimbing penulis selama empat tahun menjalani studi di Universitas Sanata Dharma.

6. Bapak Sudaryono selaku Sekretaris Desa yang telah bersedia meluangkan waktu demi terselenggaranya peneletian ini.

7. Bapak dan Mama tercinta atas doa dan harapan serta dukungannya dalam menyelesaikan skripsi ini.

8. Fransisca Silvia Rossalyn Pravitasari sahabat yang telah memberi dukungan serta bantuan dalam penyusunan skripsi ini.

9. Meliana Margareta teman yang telah memberi semangat dalam menyusun skripsi ini.

10. Sahabat tercinta Dea, Intan, Ratna atas kebersamaan, persaudaraan dan kegembiraannya selama menempuh studi.

11. Teman-teman Akuntansi B angkatan 2017.

12. Sepupuku Tasya, Shinta, Lia yang telah memberikan dukungan agar terselesaikan skripsi ini.

13. Seluruh pihak yang terlibat yang tidak dapat disebutkan satu per satu.

ix

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 Juli 2021

Florentia Inaya Putri

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan... 7

BAB II TINJAUAN PUSTAKA ... 8

A. Teori Keagenan (Agency Theory) ... 8

B. Pengertian Desa ... 9

C. Bantuan Langsung Tunai Dana Desa ... 10

D. Transparansi ... 22

1. Pengertian Transparansi ... 22

2. Manfaat Transparansi Keuangan ... 23

3. Prinsip Transparansi Keuangan ... 24

4. Bentuk Pelaksanaan Transparansi Publik ... 25

xi

5. Indikator Transparansi yang terdapat dalam Instruksi Mendagri

Nomor 3 Tahun 2020: ... 26

E. Akuntabilitas ... 27

1. Pengertian Akuntabilitas... 27

2. Prinsip Akuntabilitas ... 28

3. Dimensi Akuntabilitas ... 28

4. Indikator akuntabilitas yang terdapat dalam Instruksi Mendagri Nomor 3 Tahun 2020: ... 29

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Tempat dan Waktu Penelitian ... 31

C. Subjek Penelitian ... 31

D. Sumber Data ... 31

E. Teknik Pengumpulan Data ... 32

F. Teknik Analisis Data ... 33

G. Kerangka Pemikiran ... 35

BAB IV GAMBARAN UMUM ... 37

A. Gambaran Umum Kecamatan Polanharjo ... 37

B. Gambaran Umum Desa Karanglo ... 41

BAB V ANALISIS DAN PEMBAHASAN ... 47

A. Deskripsi Data

... 47B. Analisis Data

... 49C. Pembahasan

... 58BAB VI PENUTUP ... 63

A. Kesimpulan

... 63B. Keterbatasan

... 64C. Saran

... 65DAFTAR PUSTAKA ... 66

LAMPIRAN ... 70

BIOGRAFI PENULIS ... 101

xii

DAFTAR TABEL

Tabel 1. Desa di Kecamatan Polanharjo ... 37

Tabel 2.Pekerjaan Masyarakat Desa Karanglo Tahun 2021 ... 42

Tabel 3. Sarana dan Prasarana Pendidikan Desa Karanglo Tahun 2021 ... 43

Tabel 4. Sarana dan Prasarana Tempat Ibadah Desa Karanglo Tahun 2021 ... 44

Tabel 5. Sarana dan Prasarana Bidang Olahraga di Desa Karanglo Tahun 2021 .. 44

Tabel 6. Sarana dan Prasarana Bidang Kesehatan di Desa Karanglo Tahun 2021 44 Tabel 7. Sarana dan Prasarana Tempat Wisata Desa Karanglo Tahun 2021 ... 45

Tabel 8. Dusun di Desa Karanglo Tahun 2021 ... 45

xiii

DAFTAR GAMBAR

Gambar I. Kerangka Pemikiran Usulan Peneliti ... 36 Gambar II. Peta Kabupaten Klaten ... 38 Gambar III. Peta Kecamatan Polanharjo ... 39

xiv ABSTRAK

ANALISIS PENERAPAN ASAS TRANSPARANSI DAN

AKUNTABILITAS DALAM PENYALURAN BANTUAN LANGSUNG TUNAI DANA DESA (BLT-DD) PADA MASA PANDEMI COVID-19 (Studi Kasus di Desa Karanglo, Kecamatan Polanharjo, Kabupaten Klaten)

Florentia Inaya Putri NIM : 172114084

Universitas Sanata DharmaYogyakarta 2021

Penelitian ini bertujuan untuk mengetahui penerapan asas transparansi dan akuntabilitas dalam penyaluran bantuan langsung tunai dana desa (BLT- DD) pada masa pandemi covid-19 di Desa Karanglo, Kecamatan Polanharjo, Kabupaten Klaten. Penelitian ini merupakan penelitian kualitatif dengan pendekatan deskriptif menggunakan studi kasus di Desa Karanglo, Kecamatan Polanharjo, Kabupaten Klaten.

Responden penelitian ini yaitu Sekretaris Desa dan masyarakat penerima BLT-DD, draft wawancara yang digunakan untuk mencari data yaitu disusun berdasarkan Instruksi Mendagri Nomor 3 Tahun 2020. Teknik pengumpulan data yang digunakan yaitu wawancara, observasi dan dokumentasi. Dengan menggunakan teknik analisis data berupa reduksi data, penyajian data, dan penarikan kesimpulan/verifikasi.

Kesimpulan dari penelitian ini menunjukkan bahwa penerapan asas transparansi dan akuntabilitas dalam penyaluran bantuan langsung tunai dana desa (BLT-DD) di Desa Karanglo sudah sesuai dengan indikator dalam Instruksi Mendagri No 3 Tahun 2020. Ditunjukkan bahwa Desa Karanglo sudah melakukan verifikasi dan validasi data kemudian menyebarluaskan daftar penerima BLT-DD tersebur, dan pemerintah Desa Karanglo setiap satu bulan sekali setelah penyaluran akan melaporkan hasil penyaluran kepada pihak Inspektoran dan Kantor Pelayanan Perbendaharaan Negara.

Kata kunci: Transparansi dan Akuntabilitas, Bantuan Langsung Tunai Dana Desa

xv

ABSTRACT

ANALYSIS OF THE IMPLEMENTATION OF TRANSPARENCY AND ACCOUNTABILITY IN DISTRIBUTION OF DIRECT CASH ASSISTANCE VILLAGE FUNDS (BLT-DD) DURING COVID-19

PANDEMIC

( Case Study: Karanglo Village, Polanharjo District, Klaten Regency )

Florentia Inaya Putri NIM: 172114084

Universitas Sanata Dharma Yogyakarta 2021

This study aimed to determine of the application of transparency and accountability in the distribution in distribution of direct cash assistance village funds (BLT-DD) during covid-19 pandemic in Karanglo Village, Polanharjo District, Klaten Regency. This is a qualitative research with a descriptive approach using a case study in Karanglo Village, Polanharjo District, Klaten Regency.

The respondents of this study were the Village Secretary and the community who received the BLT-DD, the interview draft used to find data was compiled based on the Instruction of the Minister of Home Affairs Number 3 of 2020. The data collection techniques used are interwiews, observation and documentation. The data analysis techniques used in this research is in the form of data reduction, data presentation, and drawing conclusion/verification.

This study shows that the application of transparency and accountability in distribution of village cash direct assistance (BLT-DD) in Karanglo Village is accordance with the indicators in the Instruction of The Minister of Home Affairs No 3 of 2020. It was shown that Karanglo Village had verified and validated the data and then disseminated the list of BLT-DD recipients, and Karanglo Village government once a month after distribution would report the distribution results to the Inspector and State Treasury Service Office.

Keywords: Transparency and Accountability, Direct Cash Assistance From Village Funds

1 BAB I PENDAHULUAN A. Latar Belakang

Desa yang dicerminkan dengan kemauan masyarakat yang kuat untuk maju dan dapat menghasilkan produk yang membanggakan untuk memenuhi kebutuhannya sendiri biasa dikenal dengan sebutan desa mandiri. Berdasarkan Peraturan Menteri Desa PDTT No.11 Tahun 2019, Desa adalah desa atau desa adat yang disebut dengan nama lain yang selanjutnya disebut Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintah Negara Kesatuan Republik Indonesia. Setiap desa diharapkan mampu mewujudkan desa yang mandiri. Dalam mewujudkan hal tersebut pemerintah pusat mengucurkan dana yang diperuntukkan untuk setiap desa yang biasa disebut dengan dana desa. Pemerintah desa harus mengelola dana desa tersebut dengan tujuan agar dana desa dapat tercapai (Hidayati, 2016). Sumber dana desa diperoleh dari pendapatan belanja negara yang diperuntukkan bagi desa yang ditransfer melalui anggaran pendapatan dan belanja daerah kabupaten/kota untuk mendanai penyelenggaraan pemerintah, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat (Permendesa PDTT No 11, 2019). Penyaluran dana desa ditujukan untuk pembangunan yang merata dan bermanfaat bagi seluruh masyarakat Indonesia (Asya’ri, 2018).

2

Dalam mewujudkan hal tersebut maka prioritas pengggunaan dana desa di tahun 2020 harus memberikan manfaat sebesar-besarnya bagi masyarakat desa untuk peningkatan kualitas hidup bermasyarakat. Prioritas dana desa tahun 2020 digunakan untuk membiayai pelaksanaan program dan kegiatan di bidang pelayanan sosial yang berdampak langsung terhadap meningkatnya kualitas hidup masyarakat (Permendesa PDTT No 11, 2019). Dalam rangka untuk meningkatkan kesejahteraan masyarakat desa, dana desa harus lebih diutamakan untuk biaya melaksanakan program yang menciptakan lapangan kerja yang berkelanjutan, mampu meningkatkan pendapatan masyarakat miskin, serta meningkatkan pendapatan asli desa.

Semula penggunaan dana desa tahun 2020 berfokus memberikan manfaat yang sebesar-besarnya bagi masyarakat desa dalam peningkatan kualitas hidup masyarakat, prioritas dana desa tahun 2020 diutamakan untuk membiayai pelaksanaan program dan kegiatan di bidang pelayanan sosial yang berdampak langsung pada meningkatnya kualitas hidup masyarakat. Namun dengan adanya wabah virus corona mengakibatkan penggunaan dana desa tidak sesuai dengan harapan yang diatur pada peraturan sebelumnya. Adanya virus corona tersebut beberapa peraturan pemerintah mengalami perubahan, salah satunya, yaitu Permendesa PDTT Nomor 11 Tahun 2019 tentang Prioritas Penggunaan Dana Desa Tahun 2020 dirubah menjadi Permendesa PDTT Nomor 6 Tahun 2020.

Perubahan peraturan menteri desa tersebut ini mengatur mengenai penggunaan dana desa pada tahun 2020, yaitu; (1) pencegahan dan penanganan Covid-19;

(2) padat karya tunai desa; (3) Bantuan Langsung Tunai Desa (BLT-desa).

3

Penggunaan dana desa pada tahun 2020 akan digunakan untuk penanganan covid-19, yang berarti bahwa dana desa yang semula akan digunakan untuk pemberdayaan masyarakat desa dan pelayanan sosial masyarakat, tetapi dialihkan untuk membantu masyarakat yang paling berdampak terkena pandemi covid-19. Pemerintah kemudian mengeluarkan kebijakan dengan memberikan dana bantuan berupa BLT kepada masyarakat yang disebut dengan BLT-Dana desa.

Menurut AntaraNews.com (2020) penggunaan BLT yang semula untuk membantu masyarakat namun tidak sesuai dengan fakta yang ada di lapangan karena ada berbagai kepentingan dari banyak orang, sehingga penyaluran BLT ini tidak adil bagi warga yang terkena dampak atau warga miskin dan juga bisa menyebabkan masyarakat menjadi ketergantungan untuk mendapatkan dana bantuan dari pemerintah. Sebanyak 32 desa yang berada di 16 kabupaten di 8 provinsi di Indonesia menunjukkan BLT dana desa dapat memicu desa untuk menunjukkan bahwa mereka memiliki kemampuan yang lebih untuk mengelola bansos. Dari kutipan berita di atas menunjukkan bahwa perlunya mengelola BLT agar desa menjadi lebih bertanggungjawab atas apa yang harus dilakukan dalam pengelolaan dana bantuan sosial.

Ada berbagai bentuk bantuan yang diberikan oleh pemerintah selama adanya pandemic covid-19, bantuan tersebut diantaranya bantuan sembako, bantuan sosial tunai, BLT-DD, listrik gratis, kartu prakerja, subsidi gaji karyawan, BLT usaha mikro kecil https://nasional.kompas.com. Penelitian ini berfokus untuk menganalisis penerapan asas transparansi dan akuntabilitas pada

4

salah satu bantuan sosial terkait covid-19 yaitu Bantuan Langsung Tunai Dana Desa ( BLT-DD) di Kabupaten Klaten, Jawa Tengah sudah menjangkau sekitar 357.176 kepala keluarga (KK) atau 78,17% dari 456.894 KK di Klaten.

Masyarakat yang menerima bantuan tersebut merupakan masyarakat miskin atau tidak mampu secara ekonomi. Jumlah masyarakat penerima bantuan akan terus meningkat karena adanya beberapa usulan pihak desa kepada pemerintah Kabupaten Klaten. Agar bantuan tersebut tepat sasaran maka Bupati Klaten Hj.

Sri Mulyani memantau langsung penyerahan bantuan sosial di Kampung Kwoso, Kelurahan Gergunung, Kecamatan Klaten Utara. Amanah dari Bupati Klaten Hj. Sri Mulyani mengatakan, dana desa seharusnya untuk membangun desa seperti jalan, serta fasilitas lain. Namun, dengan adanya pandemi covid- 19, kemudian dana BLT-DD dialihkan untuk membantu masyarakat. Karena adanya pandemi covid-19 yang tidak hanya berdampak pada kesehatan saja tetapi juga berdampak dari segi ekonomi masyarakat. Program yang diusulkan pemerintah yaitu bantuan sosial dan bantuan langsung tunai kepada masyarakat yang bersumber dari dana desa yang disebut BLT-Dana Desa. BLT-DD ditujukan kepada masyarakat miskin dan rentan yang kesulitan dalam memenuhi kebutuhan sehari-hari terutama pada saat pandemic covid-19 (alenia.id; 2020).

Dalam penyaluran BLT yang diselenggarakan pemerintah desa pada tahap pertama sudah berjalan lancar di beberapa desa di Kabupaten Klaten.

Berdasarkan data yang dihimpun pada 23 Mei 2020 sebanyak 259 dari 391 desa di Kabupaten Klaten sudah melaksanakan penyaluran BLT-Dana Desa. Namun,

5

terdapat 132 desa di Kabupaten Klaten belum menyalurkan BLT-Dana Desa dengan lancar, kemudian akan direncanakan hari untuk desa tersebut menyalurkan BLT Dana Desa. Banyak kendala yang dialami oleh pemerintah desa mengenai data masyarakat yang digunakan untuk menyalurkan BLT tersebut, jadi terdapat beberapa desa yang masih dalam tahap memverifikasi data masyarakat sehingga penyaluran BLT-DD sedikit terlambat. Sebanyak 259 desa yang telah menyalurkan BLT-DD sudah diterima kepada 30.378 kepala keluarga dan sudah menghabiskan dana sebesar Rp 18,2 M (tribunjogja.com;

2020).

Dengan demikian, penelitian ini diharapkan memberikan kontribusi kepada pemerintah desa terkait dengan informasi penerapan transparansi dan akuntabilitas untuk penyaluran bantuan langsung tunai dana desa terutama di Desa Karanglo. Penerapan transparansi dan akuntabilitas berguna agar pelaksanaan dan penyaluran program BLT-DD disalurkan sebagaimana mestinya sesuai dengan peraturan yang telah ditetapkan sebelumnya berkaitan dengan adanya pandemi covid-19 ini.

B. Rumusan Masalah

1. Bagaimana penerapan asas transparansi dalam penyaluran BLT-DD di Desa Karanglo?

2. Bagaimana penerapan asas akuntabilitas dalam penyaluran BLT-DD di Desa Karanglo?

6 C. Tujuan Penelitian

1. Untuk mengetahui bagaimana penerapan asas transparansi dalam penyaluran BLT-DD di Desa Karanglo.

2. Untuk mengetahui bagaimana penerapan asas akuntabilitas dalam penyaluran BLT-DD di Desa Karanglo.

D. Manfaat Penelitian

Penelitian yang dilakukan ini diharapkan memberikan manfaat kepada beberapa pihak, yaitu:

1. Bagi Pemerintah Desa

Penelitian ini bisa digunakan untuk mengetahui bagaimana pemerintah desa sendiri dalam menerapkan asas transparansi dan akuntabilitas dalam penyaluran dana BLT-DD.

2. Bagi Masyarakat

Penelitian ini bermanfaat bagi masyarakat agar mengetahui bagaimana tanggung jawab pemerintah desa khususnya di Desa Karanglo dalam menerapkan asas transparansi dan akuntabilitas dalam menyalurkan BLT- DD kepada masyarakat penerima bantuan.

3. Bagi Universitas

Hasil penelitian yang dihasilkan bisa digunakan untuk menambah wawasan dan referensi bagi para pembaca mengenai penerapan asas transparansi dan akuntabilitas penyaluran BLT-DD di Desa Karanglo.

7 E. Sistematika Penulisan

BAB I Pendahuluan

Bab ini memaparkan mengenai latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, sistematika penulisan.

BAB II Landasan Teori

Bab ini memaparkan teori serta peraturan yang digunakan dalam penelitian.

BAB III Metode Penelitian

Bab ini memaparkan mengenai tempat dan waktu penelitian, jenis penelitian, subjek dan objek penelitian, sumber data, Teknik pengumpulan data, Teknik analisis data.

BAB IV Gambaran Umum

Bab ini memaparkan mengenai gambaran mengenai tempat penelitian seperti sarana prasana sampai struktur organisasi.

BAB V Analisis Data dan Pembahasan

Bab ini memaparkan mengenai deskripsi data, analisis data, dan pembahasan.

BAB VI Penutup

Bab ini memaparkan mengenai kesimpulan, keterbatasan penelitian dan saran.

8 BAB II

TINJAUAN PUSTAKA A. Teori Keagenan (Agency Theory)

Teori keagenan muncul karena akibat dari adanya kontrak kerja atas persetujuan bersama yang terjadi antara agent dan principal (Jensen dan Meckling, 1976). Teori keagenan juga dapat diterapkan dalam organisasi publik, karena dalam Negara demokrasi dapat diterapkan serangkaian hubungan prinsipal-agen (Lane, 2000). Teori keagenan berasal dari konflik kepentingan diantara manaer perusahaan, pemegang saham dan kreditur, manajer membentuk kepemilikan dalam saham perusahaan dan kombinasi biaya keagenan yang berasal dari konflik ini (Cruthly dan Hansen, 1989).

Teori keagenan apabila dihubungkan dengan sektor publik karena keberadaan hubungan antara agen dan principal. Agen dapat diartikan untuk melaksanakan tugas tertentu bagi principal serta mempunyai tanggung jawab atas tugas yang diberikan principal, dan principal mempunyai kewajiban untuk memberi imbalan kepada agen atas jasa yang telah diberikan oleh agen. Teori keagenan menjelaskan hubungan antara pemegang saham (stakeholder) sebagai principal dan manajer sebagai agen. Manajer merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham karena mereka yang harus bertanggung jawab terhadap pemegang saham.

Masalah keagenan dapat terjadi jika bagian kepemilikan manajer atas saham perusahaan kurang dari seratus persen (Hamidi, 2013). Dengan proporsi kepemilikan yang hanya sebagian dari perusahaan membuat manajer cenderung

9

bertindak untuk kepentingan pribadi dan bukan kepentingan perusahaan.

Adanya konflik yaitu:

a. Konflik antara manajer dan pemegang saham, manajer memilih banyak laba ditahan sedangkan pemilik saham memilih dividen dibagikan.

b. Konflik pemegang saham minoritas dengan pemegang saham mayoritas.

c. Konflik investor dan pemberi pinjaman.

Menurut Bathala et al, (1994) terdapat beberapa cara yang digunakan untuk mengurangi konflik kepentingan, yaitu:

a. Meningkatkan kepemilikan saham oleh manajemen.

b. Meningkatkan rasio dividen terhadap laba bersih.

c. Sumber pendanaan melalui utang.

d. Kepemilikan saham oleh institusi.

Hubungan keagenan antara manajer dan pemegang saham mempengaruhi pengambilan keputusan dalam perusahaan yang akhirnya berpengaruh pada karakteristik perusahaan. Menurut Jensen dan Meckling adalah hubungan antara pemberian kerja dan penerimaan tugas untuk melaksanakan pekerjaan.

Dalam manajemen keuangan hubungan keagenan muncul antara pemegang saham dengan kreditur serta hubungan pemegang saham dengan manajer.

B. Pengertian Desa

Pengertian Desa menurut Peraturan Menteri Desa PDTT No 11 Tahun 2019 adalah

10

“desa atau desa adat yang disebut dengan nama lain yang selanjutnya disebut Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintah Negara Kesatuan Republik Indonesia.”

Setiap desa diharapkan akan mampu mewujudkan terbentuknya desa yang mandiri: (1) desa bukan hanya sekedar sebagai obyek penerima manfaat, melainkan sebagai subyek pemberi manfaat bagi warga setempat; (2) sebagai komponen desa mempunyai rasa kebersamaan dan gerakan untuk mengembangkan aset lokal sebagai sumber penghidupan dan kehidupan bagi warga masyarakat; (3) desa mempunyai kemampuan menghasilkan dan mencukupi kebutuhan dan kepentingan masyarakat setempat seperti pangan, energi, layanan dasar dan lain-lain (UU No.6, 2004)

C. Bantuan Langsung Tunai Dana Desa

1. Pengertian Bantuan Langsung Tunai Dana Desa

Bantuan Langsung Tunai Dana Desa yang disebut BLT-Dana Desa merupakan bantuan yang diperuntukkan kepada masyarakat miskin yang dana nya bersumber pada Dana Desa (Permendesa No 6, 2020). Bantuan Langsung Tunai Desa selanjutnya disingkat BLT Desa adalah pemberian uang tunai kepada keluarga miskin atau tidak mampu di desa untuk mengurangi dampak ekonomi akibat adanya pandemi Corona Virus Disease (PMK40/PMK.07/2020).

Menurut Panduan Pendataan Bantuan Langsung Tunai Dana Desa Tahun 2020, BLT-Dana Desa adalah bantuan uang kepada keluarga miskin di desa yang bersumber dari Dana Desa untuk mengurangi dampak pandemi

11

covid-19. Adapun nilai BLT-Dana Desa adalah Rp 600.000 setiap bulan untuk setiap keluarga miskin yang memenuhi kriteria dan diberikan selama 3 bulan dan Rp300.000 setiap bulan untuk 3 bulan berikutnya.

Penanganan covid-19 melalui APBDES menjelaskan bahwa pemerintah menegaskan jika dalam Peraturan Pemerintah pengganti Undang-Undang Nomor 1 Tahun 2020 yang menyebutkan Dana Desa dapat digunakan untuk Bantuan Langsung Tunai yang ditujukan kepada keluarga miskin di desa dan kegiatan penanganan pandemi covid-19 (Instruksi Mendagri No 3, 2020).

2. Dasar Hukum

a. Undang-undang Nomor 2 Tahun 2020 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 1 Tahun 2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Corona Virus Disease (Covid-19) dan/atau Dalam Rangka Menghadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Keuangan Menjadi Undang-Undang.

b. Peraturan Menteri Desa PDTT Nomor 6 Tahun 2020 tentang Perubahan Peraturan Menteri Desa PDTT Nomor 11 Tahun 2019 tentang Prioritas Penggunaan Dana Desa Tahun 2020.

c. Peraturan Menteri Desa PDTT Nomor 7 Tahun 2020 tentang Perubahan Kedua atas Peraturan Menteri Desa PDTT Nomor 11 Tahun 2019 tentang Prioritas Penggunaan Dana Desa.

12

d. Peraturan Menteri Keuangan Nomor 40 Tahun 2020 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 205/PMK.07/2019 tentang Pengelolaan Dana Desa. Pengaturan yang terkait dengan BLT-Dana Desa tercantum pada pasal 24 ayat 2, pasal 24A, pasal 24B, pasal 25A, pasal 25B, pasal 32, pasal 32A, pasal 34, pasal 35, pasal 47A, dan pasal 50.

e. Peraturan Menteri Keuangan Nomor 50/PMK.07/2020 tentang Perubahan Kedua Atas Peraturan Menteri Keuangan Nomor 205/PMK.07/2019 tentang Pengelolaan Dana Desa. Pengelolaan Dana Desa tertulis dalam pasal 32A.

f. Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018 tentang Pengelolaan Keuangan Desa.

g. Instruksi Menteri Dalam Negeri Nomor 3 Tahun 2020 tentang Penanggulangan Corona Virus Disease 2019 (COVID-19) di Desa melalui Anggaran Pendapatan dan Belanja Desa.

h. Instruksi Menteri Desa PDTT Nomor 1 Tahun 2020 Tanggal 15 Mei 2020 tentang Percepatan Penyaluran Tahap Kesatu Bantuan Langsung Tunai Dana Desa Bagi Desa Yang Menyelenggarakan Musyawarah Desa Khusus.

i. Surat Direktur Jenderal Pembangunan dan Pemberdayaan Masyarakat Desa Kementrian desa PDTT Nomor 9/PRI.00/IV/2020 Tanggal 16 April 2020 perihal Petunjuk Teknis Pendataan Keluarga Calon Penerima BLT Dana Desa.

13

j. Surat Direktur Jenderal Pembangunan dan Pemberdayaan Masyarakat Desa Kementrian Desa PDTT Nomor 12/PRI/00/IV/2020 Tanggal 21 April 2020 perihal Penegasan Petunjuk Teknis Pendataan Keluarga Calon Penerima BLT Dana Desa.

3. Langkah-Langkah Penanggulangan Bencana Melalui Anggaran dan Dana yang Tidak Dianggarkan

Menurut Instruksi Mendagri No 3 Tahun 2020 ada dua langkah pelaksanaan anggaran untuk menanggulangi bencana, yaitu desa yang sudah menganggarkan dalam APB Desa dan desa yang belum menganggarkan dalam APB Desa

a. Langkah-langkah pelaksanaan anggaran bagi desa yang telah menganggarkan APB Desa untuk penanggulangan bencana, keadaan darurat, dan mendesak.

1) Atas perintah kepala desa, kaur keuangan dapat mengeluarkan uang dengan SPP Panjar yang diajukan oleh kasi/kaur sesuai bidang tugasnya.

2) Kasi/Kaur menyusun RAB dan diajukan kepada kepala desa melalui sekretaris desa.

3) Sekretaris desa melakukan verifikasi terhadap RAB yang diusulkan.

4) Kepala desa melalui surat keputusan kepala desa menyetujui RAB pelaksanaan kegiatan anggaran berlanja tak terdugga sesuai dengan verifikasi yang dilakukan oleh sekretaris desa.

5) Pelaksanaan kegiatan untuk penanggulangan bencana, keadaan darurat, dan mendesak desa dipertanggungjawabkan melalui Rapat Kerja pemerintah desa yang melibatkan BPD dan dituangkan dalam Berita Acara paling lambat 1 bulan setelah pelaksanaan.

6) Kepala desa melaporkan pengeluaran anggaran belanja tak terduga kepada Bupati/Wali Kota paling lama 1 bulan sejak keputusan desa ditetapkan.

Untuk penanganan terhadap penanggulangan bencana, keadaan darurat, dan mendesak desa yang tidak menimbulkan risiko kematian dan/atau sakit berat, proses pengeluaran anggaran dimulai dari tahapan sebagaimana angka 2, 3 dan 4.

14

b. Langkah-langkah pelaksanaan bagi desa yang belum menganggarkan dan/atau anggarannya terbatas (tidak mencukupi) untuk penanggulangan bencana, keadaan darurat, dan mendesak desa.

1) Memfasilitasi percepatan perubahan RKP Desa melalui Musyawarah Perencanaan Pembangunan Desa (Musrenbangdes) dalam rangka penyusunan perubahan kegiatan yang difokuskan pada kegiatan yang berhubungan dengan pemenuhan kebutuhan sosial dasar masyarakat yang terkena dampak dengan melibatkan pemerintah desa, BPD, unsur masyarakat desa, Organisasi Perangkat Desa (ODP) terkait dan camat.

2) Proses perubahan RKP Desa sekaligus juga diikuti dengan perubahan APB Desa melalui asistensi OPD terkait dan camat (sinergi dalam pelaksanaan evaluasi rancangan Perdes perubahan APB Desa).

3) Perubahan APB Desa yang disepakati Bersama dalam Musrenbangdes khusus sebagaimana dimaksud angka 2 (dua) tidak memerlukan evaluasi dari Bupati/Walikota, karena proses evaluasi berjalan simultan dengan penyusunan dan penetapan APB Desa melalui asistensi OPD terkait dan camat dan/atau PTPD dalam Musrenbangdes khusus.

4. Ketentuan Pelaksanaan BLT dalam Pengelolaan Keuangan Desa Pemerintah menegaskan dalam Peraturan Pemerintah pengganti Undang-Undang Nomor 1 Tahun 2020 yang antara lain dana desa dapat digunakan untuk BLT kepada keluarga miskin di desa dan kegiatan penanganan pandemic covid-19, adapun ketentuan pelaksanaan BLT dalam pengelolaan keuangan desa yang tertuang dalam Instruksi Mendagri No 3 Tahun 2020, sebagai berikut:

a. BLT dianggarkan melalui jenis belanja tak terduga pada sub bidang keadaan mendesak, bidang penanggulangan bencana, keadaan darurat dan mendesak berskala lokal desa dengan mengacu pada ketentuan perundangan yang berlaku.

b. Menggunakan kode rekening 5.3.00.5.4.1.01

c. Penentuan kriteria dan mekanisme penetapan target penerima BLT, mekanisme penyaluran Dana Desa ke APB Desa, proporsi, batasan waktu pemberian, dan besaran nominal BLT yang bersumber dari Dana Desa berpedoman pada ketentuan yang diatur oleh Kementerian

15

Keuangan dan Kementerian Desa, pembangunan daerah tertinggal dan transmigrasi.

d. Penyaluran BLT dari APB Desa dapat dilakukan secara tunai atau non tunai (melalui transfer antar rekening bank/jasa pengiriman uang lainnya milik pemerintah) ke penerima BLT, yang diatur lebih lanjut oleh pemerintah Kabupaten/Kota.

5. Mekanisme Penyaluran BLT-DD

Mekanisme penyaluran dana BLT-DD menurut Instruksi Mendagri No 3 Tahun dibagi menjadi tiga cara yaitu secara tunai, non tunai melalui transfer bank, dan secara cashless. Penjelasan dari ketiga mekanisme yaitu sebagai berikut:

1) Penyaluran BLT secara tunai

a) Kaur/Kasi selaku pelaksana kegiatan anggaran menyerahkan secara langsung sejumlah uang tunai kepada penerima bantuan dengan menerapkan protokol kesehatan dalam penyerahan bantuan.

b) Bukti penyaluran BLT dengan menggunakan bukti tanda terima atau kwitansi.

2) Penyaluran BLT secara non tunai melalui transfer bank

a) Penerima bantuan menyampaikan data terkait nama sesuai KTP dan nomor rekening bank yang bersangkutan kepada Kaur selaku pelaksana anggaran.

b) Berdasarkan Surat Permintaan Pembayaran (SPP) yang telah diajukan Kaur selaku pelaksana kegiatan Anggaran yang telah diverifikasi Sekretaris Desa dan telah disetujui Kepala Desa, Kaur

16

Keuangan melakukan transfer antar rekening bank dari rekening kas Desa (RKDesa) ke rekening penerima BLT.

c) Bukti penyaluran BLT dengan menggunakan bukti transfer antar rekening.

d) Bukti transfer kemudian direkap dan menjadi bagian yang tidak dapat dipisahkan dengan daftar rekapitulasi penyaluran BLT.

3) Penyaluran BLT secara non tunai melalui Cashless

a) Melalui metode pembayaran digital dimana transaksi pembayaran transfer dana dilakukan menggunakan uang elektronik.

Penggunaan uang elektronik di Indonesia mengacu pada Peraturan Bank Indonesia Nomor 20/6/PBI/2018 tentang uang elektronik.

Pada peraturan tersebut dituliskan bahwa uang elektronik adalah alat pembayaran yang memenuhi unsur: (1) diterbitkan atas dasar nilai uang yang disetor terlebih dahulu kepada penerbit; (2) nilai uang disimpan secara elektronik dalam suatu media server atau chip; dan nilai uang elektronik yang dikelola penerbit bukan merupakan simpanan sebagaimana dimaksud dalam Undang- Undang yang mengatur perbankan.

b) Pencatatan data indentitas pengguna berupa:

1) Unregistered yaitu uang elektronik yang data identitas penggunaannya tidak terdaftar dan tidak tercatat pada penerbit.

2) Registered yaitu uang elektronik yang data identitas penggunanya terdaftar dan tercatat pada penerbit.

17

c) Penerapan cashless ini lebih praktis tetapi pengguna harus memiliki pemahaman yang cukup mengenai teknologi, karena metode cashless berbasis pada sistem elektronik. Sistem cashless menuntut penggunanya untuk dapat berinteraksi dan menggunakan perangkat elektronik baik berupa mesin ATM, mesin EDC, maupun smartphone.

d) Penyaluran BLT secara cashless, Kaur/Kasi selaku pelaksana kegiatan anggaran menyerahkan secara langsung uang elektronik didampingi Gugus Tugas Percepatan Penanganan Covid-19 Desa dengan jumlah sesuai peraturan perundangan kepada penerima bantuan dengan menerapkan protokol kesehatan dalam penyerahan bantuan. Apabila diperlukan untuk pengisian uang elektronik selanjutnya, dilakukan oleh Kaur Keuangan berdasarkan Surat Permintaan Pembayaran (SPP) yang diajukan oleh Kasi/Kaur selaku pelaksana kegiatan angggaran yang telah diverifikasi Sekretaris Desa dan telah disetujui Kepala Desa.

e) Bukti penyaluran uang elektronik dengan mencatat nomor kartu elektronik di belakang kartu ada nomor kartu yang jadi identitas penerima manfaat pada kolom penerima BLT menggunakan bukti tanda terima atau kwitansi.

6. Kriteria Penerima BLT-Dana Desa

Menurut Panduan Pendataan BLT-DD Tahun 2020 adapun kriteria calon penerima BLT-dana desa yaitu:

18

a. Tidak mendapat bantuan PKH (Program Keluarga Harapan)/BPNT (Bantuan Pangan Non Tunai)/pemilik Kartu Prakerja;

b. Mengalami kehilangan mata pencaharian (tidak memiliki cadangan ekonomi yang cukup untuk bertahan hidup selama tiga bulan kedepan);

c. Mempunyai anggota keluarga yang rentan sakit menahun/kronis.

Penetapan data keluarga miskin baru di desa diputuskan bersama dengan Musdesus. Musdesus juga dapat membahas pemilahan target sasaran dan jenis program bantuan yang diberikan agar tidak terjadi tumpang tindih target sasaran program bantuan sosial. Penetapan keluarga miskin penerima BLT-Dana Desa ini dilaksanakan melalui pendekatan yang memperkuat modal sosial masyarakat yaitu musyawarah dan gotong royong.

7. Mekanisme dan Alur Pendataan Calon Penerima BLT-Dana Desa Desa dapat menentukan calon penerima BLT-Dana Desa dengan mengikuti kriteria yang ditetapkan, harus melakukan pendataan secara transparan dan adil serta dapat dipertanggungjawabkan secara hukum.

Menurut buku saku panduan pendataan BLT-DD mekanisme pendataan keluarga miskin dan rentan calon penerima BLT-Dana Desa serta penetapan hasil pendataannya yaitu:

a. Proses Pendataan

1) Perangkat Desa menyiapkan data desa yang mencakup profil penduduk desa berdasarkan usia, kesejahteraan, pendidikan, kesehatan, dan disabilitas.

19

2) Kepala Desa membentuk dan memberikan surat tugas kepada Relawan Desa dan/atau Gugus Tugas COVID-19 untuk melakukan pendataan keluarga miskin calon penerima BLT-Dana Desa.

3) Melakukan pendataan di tingkat Rukun Tetangga (RT) atau Rukun Warga (RW) dengan menggunakan formulir pendataan, atau di tingkat dusun dengan menggunakan aplikasi Desa Melawan COVID-19.

b. Proses Konsolidasi dan Verifikasi

1) Relawan Desa dan/atau Gugus Tugas COVID-19 menghimpun hasil pendataan dari RT, RW atau dusun dan melakukan verifikasi serta tabulasi desa.

a) Keluarga miskin penerima PKH atau penerima BPNT dikeluarkan dari daftar calon 5penerima BLT-Dana Desa.

Data penerima bantuan PKH dan BPNT ada dalam DTKS yang didapatkan dari Dinas Sosial kabupaten/kota atau pendamping PKH.

b) Keluarga miskin penerima Kartu Prakerja dikeluarkan dari daftar calon penerima BLT-Dana Desa. Data penerima kartu didapatkan dari Dinas Ketenagakerjaan kabupaten/kota.

c) Mengidentifikasi keluarga miskin dan rentan untuk diprioritaskan menjadi penerima BLT-Dana Desa.

d) Melakukan verifikasi status kependudukan calon penerima BLT-Dana Desa berdasarkan data administrasi

20

kependudukan (adminduk) yang dimiliki oleh desa atau dari Dinas Kependudukan dan Pencatatan Sipil kabupaten/kota.

2) Relawan Desa dan/atau Gugus Tugas COVID-19 memastikan keluarga miskin dan rentan seperti perempuan kepala keluarga, warga lanjut usia, penyandang disabilitas menjadi prioritas.

3) Setiap melakukan verifikasi keluarga miskin dan mengidentifikasi keluarga miskin dan rentan, Relawan Desa dan/atau Gugus Tugas COVID-19 perlu mengambil foto dan mencantumkan lokasi tempat tinggalnya secara manual dan digital (share location) jika memungkinkan.

4) Bila ditemukan keluarga miskin calon penerima BLT-Dana Desa yang tidak memiliki Nomor Induk Kependudukan (NIK), petugas pendata mencatat dan memberikannya kepada kasi pemerintahan atau petugas khusus di desa, untuk selanjutnya dibuatkan surat keterangan domisili. Calon penerima BLT-dana desa yang hanya memiliki surat keterangan tersebut kemudian dicatat dan diinformasikan ke petugas Administrasi Kependudukan (adminduk) di desa jika ada, atau kekecamatan atau langsung ke Dinas Dukcapil untuk mendapatkan layanan adminduk.

5) Hasil verifikasi dan pendataan baru disampaikan oleh relawan desa dan/atau gugus tugas covid-19 kepada Kepala Desa.

c. Proses validasi dan penetapan hasil pendataan

21

1) Kepala Desa memfasilitasi BPD untuk melaksanakan musyawarah desa khusus dengan mengundang perwakilan masyarakat dan pihak lain yang terkait untuk membantu verifikasi dan validasi data terkait penentuan calon penerima BLT-dana desa.

2) Berdasarkan hasil musyawarah tersebut, Kepala Desa dan BPD menandatangani daftar keluarga miskin calon penerima BLT-dana desa. Merujuk kepada daftar tersebut, desa menyalurkan BLT-dana desa bulan pertama.

3) Kepala Desa menyebarluaskan daftar calon penerima BLT-dana desa yang sudah disahkan kepada masyarakat baik papan informasi yang strategis dan mudah dijangkau. Desa juga dapat memanfaatkan website desa atau Sistem Informasi desa sebagai media informasi publik.

4) Jika ada keluhan dari masyarakat terhadap daftar calon penerima BLT-dana desa, maka desa bersama BPD memfasilitasi musyawarah desa untuk membahas keluhan tersebut dan menyepakati solusinya.

Daftar calon penerima BLT-dana desa dilaporkan dan disahkan oleh Bupati/Wali Kota, atau dapat diwakilkan ke Camat. Untuk penyaluran bulan kedua, desa harus memastikan bahwa data penerima BLT-dana desa harus disahkan.

22 D. Transparansi

1. Pengertian Transparansi

Menurut Permendagri 113 Tahun 2014 transparansi yaitu prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapat akses informasi seluas-luasnya tentang keuangan desa. Asas yang membuka diri terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang penyelenggaraan pemerintah desa dengan tetap memperhatikan ketentuan peraturan perundangan.

Selanjutnya menurut Dwijowijoto (2003), transparansi adalah segala keputusan yang diambil dan penerapannya dibuat dan dilaksanakan sesuai koridor hukum dan peraturan yang berlaku. Transparansi adalah keterbukaan (openess) pemerintah dalam memberikan informasi yang terkait dengan aktivitas pengelolaan sumber daya publik kepada pihak- pihak yang membutuhkan informasi. Pemerintah berkewajiban memberikan informasi keuangan dan informasi lainnya yang akan digunakan untuk pengambilan keputusan oleh pihak-pihak yang berkepentingan (Mardiasmo, 2006).

Menurut Agoes dan Ardana (2009), transparansi adalah kewajiban bagi para pengelola untuk menjalankan prinsip keterbukaan dalam proses keputusan dan penyampaian informasi. Keterbukaan dalam menyampaikan informasi juga mengandung arti bahwa informasi yang disampaikan harus lengkap, benar, dan tepat waktu kepada semua pemangku kepentingan.

23

Tidak boleh ada hal-hal yang dirahasiakan, disembunyikan, ditutup-tutupi, atau ditunda-tunda.

2. Manfaat Transparansi Keuangan

Menurut Medina (2012) manfaat transparansi keuangan yaitu:

a. Transparansi dapat mengurangi ketidakpastian yang memberikan kontribusi pada stabilitas fiskal dan makro ekonomi sehingga penyesuaian di kemudian hari dapat diminimalisir.

b. Meningkatkan akuntabilitas pemerintah. Legislatif, media, dan masyarakat dapat melaksanakan fungsi kontrol terhadap pemerintah lebih baik jika mereka mempunyai informasi tentang kebijakan, pelaksanaan kebijakan, dan penerimaan atau pengeluaran pemerintah. Para pejabat publik akan berlaku lebih bertanggung jawab jika keputusan yang diambil dilakukan secara terbuka atau transparan untuk publik dan dapat mencegah adanya korupsi, kolusi, dan nepotisme.

c. Transparansi dapat meningkatkan kepercayaan kepada pemerintah dan membangun hubungan sosial yang lebih erat, misalnya masyarakat dapat memahami kebijakan pemerintah dan bahkan mendukung kebijakan tersebut.

24 3. Prinsip Transparansi Keuangan

Menurut Mardiasmo (2009), prinsip-prinsip transparansi keuangan yaitu:

a. Informativeness (Informatif)

Informatif adalah pemberian arus informasi, berita, penjelasan mekanisme, prosedur, data, fakta, kepada stakeholders yang membutuhkan informasi secara jelas dan akurat. Indikator dari informatif adalah:

1) Tepat waktu. Laporan keuangan harus disajikan tepat waktu agar dapat digunakan sebagai dasar pengambilan keputusan ekonomi, sosial, politik serta untuk menghindari tertundanya pengambilan keputusan tersebut.

2) Memadai. Penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mencakup dimuatnya pengungkapan informatif yang memadai atas hal-hal material.

3) Jelas. Informasi harus jelas sehingga dipahami sehingga tidak menimbulkan kesalahpahaman.

4) Akurat. Informasi harus bebas dari kesalahan dan tidak menyesatkan bagi pengguna yang menerima dan memanfaatkan informasi tersebut.

5) Dapat diperbandingkan. Laporan keuangan hendaknya dapat diperbandingkan antar periode waktu dengan instansi yang

25

sejenis. Dengan demikian, daya banding berarti bahwa laporan keuangan dapat digunakan untuk membandingkan kinerja organisasi dengan organisasi lain yang sejenis.

b. Disclosure (Pengungkapan)

Indikator dari pengungkapan yaitu:

1) Kondisi Keuangan. Suatu tampilan atau keadaan secara utuh atas keuangan organisasi atau organisasi selama periode atau kurun waktu tertentu.

2) Susunan Pengurus. Komponen dalam organisasi. Struktur organisasi menunjukkan adanya pembagian kerja dan menunjukkan bagaimana fungsi atau kegiatan yang berbeda tersebut diintergrasikan.

3) Bentuk Perencanaan dan Hasil dari Kegiatan. Serangkaian tindakan untuk mencapai hasil yang diinginkan.

4. Bentuk Pelaksanaan Transparansi Publik

Transparansi penyelenggaraan publik adalah pelaksanaan tugas dan kegiatan yang bersifat terbuka bagi masyarakat dari proses kebijakan, perencanaan, pelaksanaan dan pengawasan/pengendaliannya, serta mudah diakses oleh semua pihak yang membutuhkan informasi.

Menurut Ruminto dan Winarsih (2005), bentuk pelaksanaan transparansi pelayanan publik yaitu:

26

a. Prosedur pelayanan menunjukkan adanya tahapan secara jelas dan pasti serta cara yang harus ditempuh dalam rangka penyelesaian seseuatu pelayanan.

b. Waktu penyelesaian pelayanan merupakan jangka waktu penyelesaian suatu pelayanan publik mulai dari dilengkapinya atau dipenuhinya persyaratan teknis dan persyaratan administratif sampai dengan selesainya suatu proses pelayanan.

c. Pejabat atau petugas yang mempunyai wewenang dan bertanggung jawab dalam hal pemberian pelayanan dan/atau penyelesaian suatu keluhan.

d. Setiap unit pelayanan instansi pemerintah wajib menyusun standar pelayanan masing-masing sesuai dengan tugas dan kewenangannya, dan dipublikasikan kepada masyarakat sebagai jaminan adanya kepastian bagi penerima pelayanan.

5. Indikator Transparansi yang terdapat dalam Instruksi Mendagri Nomor 3 Tahun 2020:

a. Kepala Desa memfasilitasi BPD untuk melaksanakan Musdesus dengan mengundang perwakilan masyarakat untuk membantu verifikasi dan validasi data terkait penentuan calon penerima BLT- DD.

b. Pemerintah desa menyebarluaskan daftar penerima BLT-DD yang sudah disahkan oleh Kepala Desa di papan informasi yang mudah diakses dan dijangkau.

27 E. Akuntabilitas

1. Pengertian Akuntabilitas

Menurut Permendagri 113 Tahun 2014, akuntabilitas yaitu perwujudan kewajiban untuk mempertanggungjawabkan pengelolaan dan pengendalian sumberdaya dan pelaksanaan kebijakan yang dipercayakan dalam rangka pencapaian tujuan yang telah ditetapkan. Asas akuntabel yang menentukan bahwa setiap kegiatan dan hasil akhir kegiatan penyelenggara pemerintah desa harus dapat dipertanggungjawabkan kepada masyarakat desa sesuai dengan ketentuan peraturan perundangan.

Menurut Mursyidi (2013), akuntabilitas adalah mempertanggung jawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik. Mardiasmo (2006), akuntabilitas adalah bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik.

Menurut Sedarmayanti (2003), akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang atau suatu organisasi kepada pihak yang memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban.

28 2. Prinsip Akuntabilitas

Menurut LAN dan BPKP (2000), prinsip akuntabilitas adalah sebagai berikut:

a. Harus ada komitmen dari pimpinan dan seluruh staf instansi untuk melakukan pengelolaan pelaksanaan misi agar akuntabel.

b. Harus merupakan suatu sistem yang dapat menjamin penggunaan sumber daya secara konsisten dengan peraturan perundang- undangan yang berlaku.

c. Harus dapat menunjukkan tingkat pencapaian tujuan dan sasaran yang telah ditetapkan.

d. Harus berorientasi pada pencapaian visi dan misi serta hasil dan manfaat yang diperoleh.

3. Dimensi Akuntabilitas

Menurut Mahmudi (2013) terdapat lima dimensi akuntabilitas yaitu:

a. Akuntabilitas Hukum dan Kejujuran. Akuntabilitas hukum dan kejujuran adalah akuntabilitas lembaga publik untuk berperilaku jujur dalam bekerja dan mentaati ketentuan hukum yang berlaku.

b. Akuntabilitas Manajerial. Akuntabilitas manajerial adalah pertanggungjawaban lembaga publik untuk melakukan pengelolaan organisasi secara efektif dan efisien.

c. Akuntabilitas Program. Akuntabilitas program berkaitan dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak,

29

dan apakah organisasi telah mempertimbangkan alternatif program yang memberikan hasil dengan biaya yang minimal.

d. Akuntabilitas Kebijakan. Akuntabilitas kebijakan terkait dengan pertanggungjawaban lembaga publik atas kebijakan yang diambil.

e. Akuntabilitas Finansial. Akuntabilitas finansial adalah pertanggungjawaban lembaga publik untuk menggunakan uang publik secara ekonomi, efisien dan efektif, tidak ada pemborosan dan kebocoran dana serta korupsi.

4. Indikator akuntabilitas yang terdapat dalam Instruksi Mendagri Nomor 3 Tahun 2020:

a. Melakukan Musrenbangdes untuk mendiskusikan perubahan kegiatan untuk pemenuhan kebutuhan sosial berkaitan dengan bantuan yang berupa BLT-DD.

b. Penyaluran BLT-DD dilakukan secara tunai dan non-tunai.

c. Penyampaian laporan hasil penyaluran BLT-DD kepada pihak yang berwenang yaitu Inspektorat dan KPPN (Kantor Pelayanan Perbendaharaan Negara) untuk syarat anggaran BLT-DD bulan berikutnya.

30 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang akan digunakan adalah penelitian kualitatif deskriptif.

Penelitian kualitatif didefinisikan sebagai suatu pendekatan atau penelusuran untuk mengeksplorasi dan memahami suatu gejala sentral, untuk mengetahui gejala sentral tersebut peneliti mewawancarai partisipan dengan mengajukan pertanyaan yang umum dan luas. Informasi yang berupa kata-kata atau teks tersebut kemudian dikumpulkan dan dianalisis (Creswell, 2008).

Menurut Bogdan dan Taylor (Moleong,2007: 3) mengemukakan bahwa metodologi kualitatif yang menghasilkan data deskriptif berupa kata-kata tertulis maupun lisan dari orang-orang dan perilaku yang diamati. Pendekatan kualitatif yang digunakan dalam penelitian berimplikasi pada penggunaan ukuran-ukuran kualitatif secara konsisten, artinya dalam pengolahan data, menyajikan dan memverifikasi serta menyimpulkan data tidak menggunakan perhitungan secara matematis atau statistik, melainkan lebih menekankan pada kajian interpretatif. Kajian interpretatif sendiri itu merupakan kajian yang dijelaskan dalam bentuk kata-kata atau deskripsi peneliti yang bersumber dari data yang diperoleh di lapangan.

Penelitian ini merupakan penelitian kualitatif yang melakukan wawancara kepada pihak aparatur desa terkait penerapan asas transparansi dan akuntabilitas dalam penyaluran BLT-DD. Penelitian studi kasus ini meneliti suatu kasus

31

mengenai penerapan asas transparansi dan akuntabilitas dalam penyaluran BLT-DD di Desa Karanglo.

B. Tempat dan Waktu Penelitian

Penelitian dilakukan pada bulan Maret-April 2021 di Kantor Kepala Desa Karanglo yang terletak di Jl. Karanglo, Plumbon, Karanglo, Kecamatan Polanharjo, Kabupaten Klaten.

C. Subjek Penelitian

Subjek penelitian yaitu sebagai informan yang memberikan informasi tentang situasi dan kondisi di tempat penelitian. Subjek penelitian ini adalah aparatur desa di Desa Karanglo dan masyarakat penerima BLT-DD di Desa Karanglo, Kecamatan Polanharjo yang nantinya akan memberikan informasi mengenai penerapan asas transparansi dan akuntabilitas dalam penyaluran BLT-DD.

D. Sumber Data

Sumber data yang digunakan dalam penelitian ini yaitu:

1. Data Primer

Dalam penelitian ini, sumber data primer merupakan data yang diperoleh langsung dari hasil wawancara kepada aparatur desa dan masyarakat penerima BLT-DD di Desa Karanglo sebagai informan terkait objek penelitian mengenai penerapan asas transparansi dan akuntabilitas penyaluran BLT-DD di Desa Karanglo. Informan aparatur desa di wakilkan oleh Sekretaris Desa yaitu Bapak Sudaryono, serta masyarakat penerima

32

BLT-DD yaitu Ibu Nita, Bapak Sarjono, Bapak Doni, Bapak Mujiraharjo, Bapak Wahyudi.

2. Data Sekunder

Sumber data sekunder adalah data yang digunakan untuk mendukung data primer yaitu melalui studi kepustakaan, dokumentasi, buku, arsip tertulis yang berhubungan dengan objek yang akan diteliti pada penelitian ini.

Sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya melalui orang lain atau dokumen (Sugiyono, 2015: 187).

a. Dokumen yang didapatkan di Desa Karanglo yaitu berupa daftar hadir penyaluran BLT-DD, surat undangan, fotocopy KTP dan KK, tanda terima penerimaan uang BLT-DD, hasil monitoring penyaluran BLT- DD.

b. Instruksi Menteri Dalam Negeri Nomor 3 Tahun 2020 tentang penanggulangan corona virus disease 2019 (Covid-19) di desa melalui anggaran pendapatan dan belanja desa.

E. Teknik Pengumpulan Data 1. Wawancara

Menurut Esrerberg (2002) dalam Sugiyono (2013: 72) mengartikan wawancara yaitu pertemuan dua orang untuk bertukar informasi serta ide dengan melakukan tanya jawab sehingga dapat di konstruksikan makna dalam suatu topik tertentu. Teknik wawancara dilakukan secara intensif,

33

sehingga akan mampu memperoleh informasi sebanyak mungkin secara jujur dan detail. Dalam penelitian ini wawancara akan ditujukan kepada aparatur desa dan masyarakat penerima BLT-DD di Desa Karanglo tentang bagaimana penerapan asas transparansi dan akuntabilitas penyaluran BLT- DD di desa tersebut.

2. Observasi

Observasi atau mengamati suatu kegiatan yaitu peninjauan secara langsung pada saat penyaluran BLT-DD kepada masyarakat penerima yang bertujuan untuk mengetahui bagaimana pemerintah desa menerapkan asas transparansi dan akuntabilitas dalam penyaluran bantuan langsung tunai dana desa di Desa Karanglo.

3. Dokumentasi

Menurut Sugiyono (2013: 82), dokumen yaitu catatan dari peristiwa penting yang sudah dilakukan. Dokumen tersebut bisa berbentuk tulisan, gambar, atau karya monumental dari seseorang. Dalam penelitian ini dokumen yang digunakan yaitu berupa laporan mengenai penyaluran bantuan langsung tunai dana desa di Desa Karanglo.

F. Teknik Analisis Data

Teknik analisis data oleh Miles dan Huberman (1984) dalam Sugiyono (2013:91-99) menjelaskan bahwa terdapat tiga aktivitas dalam teknik analisis data, yaitu reduksi data, penyajian data, dan kesimpulan. Dalam penelitian ini peneliti melakukan aktivitas tersebut secara bertahap sebagai berikut:

34 1. Reduksi Data

Dalam mencari data di lapangan menggunakan panduan draft wawancara yang disusun berdasarkan Instruksi Mendagri Nomor 3 Tahun 2020. Data yang didapatkan dari lapangan perlu untuk dilakukan pencatatan yang teliti dan rinci, semakin lama peneliti ke lapangan maka jumlah data yang didapatkan semakin banyak. Untuk itu perlu dilakukan reduksi data yaitu merangkum, memilih hal-hal yang penting, memfokuskan pada hal- hal yang pokok (Miles dan Huberman, 1984).

Sebelum melakukan reduksi data harus mencari data terlebih dahulu dengan melakukan wawancara kepada responden dengan menggunakan draft yang disusun sebelumnya dengan menggunakan acuan dari Instruksi Mendagri Nomor 3 Tahun 2020. Hasil wawancara tersebut kemudian dibuat dalam bentuk transkrip wawancara untuk dilakukan reduksi data. Reduksi data tersebut terkait 2 poin yaitu mengenai penerapan asas transparansi dan akuntabilitas penyaluran dana BLT-DD.

2. Penyajian Data

Setelah data di reduksi, kemudian hal yang harus dilakukan adalah menyajikan data berupa uraian singkat dan bagan. Miles dan Huberman (1984) menyatakan jika yang paling sering digunakan untuk menyajikan data adalah teks bersifat naratif. Bentuk penyajian data dalam penelitian penerapan asas transparansi dan akuntabilitas penyaluran BLT-DD di Desa

35

Karanglo ini akan disajikan dalam bentuk teks naratif yang berupa diagram atau bagan, catatan lapangan agar memudahkan untuk dibaca dan menarik kesimpulan.

3. Conclusing Drawing / Verification

Setelah data di reduksi dan disajikan, maka hal terakhir yang harus diakukan adalah membuat kesimpulan dan verifikasi. Peneliti akan memberikan kesimpulan bahwa dalam penyaluran BLT-DD di Desa Karanglo sudah menerapkan asas transparansi dan akuntabilitas yang didukung dengan bukti-bukti yang valid.

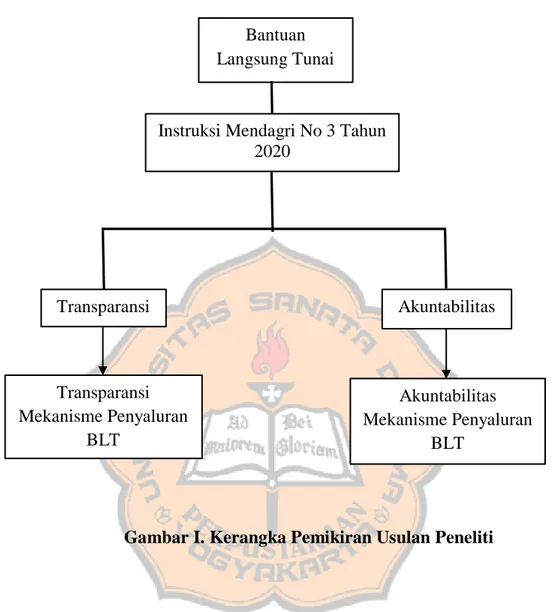

G. Kerangka Pemikiran

Dalam penyaluran BLT-DD tentunya berdasarkan pada peraturan yang berlaku untuk menjadi pedoman dalam penyaluran BLT-DD yaitu Instruksi Mendagri No 3 Tahun 2020. Dalam peraturan tersebut berisi mengenai mekanisme penyaluran BLT DD dan penyaluran tersebut dapat dilihat dari 2 asas keuangan desa yaitu asas transparansi dan akuntabilitas.

36

Gambar I. Kerangka Pemikiran Usulan Peneliti Bantuan

Langsung Tunai

Instruksi Mendagri No 3 Tahun 2020

Transparansi Akuntabilitas

Akuntabilitas Mekanisme Penyaluran

BLT Transparansi

Mekanisme Penyaluran BLT

37 BAB IV

GAMBARAN UMUM A. Gambaran Umum Kecamatan Polanharjo

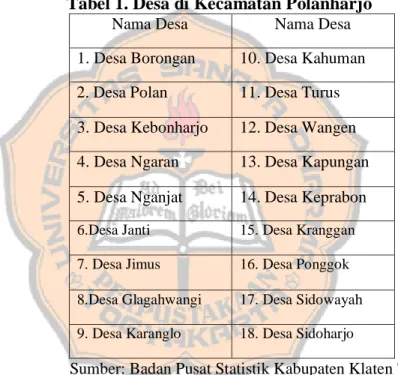

1. Kondisi Geografis

Secara geografis Kecamatan Polanharjo merupakan salah satu Kecamatam yang berada di Kabupaten Klaten. Kecamatan Polanharjo memiliki 18 kelurahan atau desa, 115 RW dan 259 RT yang terdiri dari:

Tabel 1. Desa di Kecamatan Polanharjo

Nama Desa Nama Desa

1. Desa Borongan 10. Desa Kahuman 2. Desa Polan 11. Desa Turus

3. Desa Kebonharjo 12. Desa Wangen 4. Desa Ngaran 13. Desa Kapungan 5. Desa Nganjat 14. Desa Keprabon 6.Desa Janti 15. Desa Kranggan 7. Desa Jimus 16. Desa Ponggok 8.Desa Glagahwangi 17. Desa Sidowayah 9. Desa Karanglo 18. Desa Sidoharjo

Sumber: Badan Pusat Statistik Kabupaten Klaten Tahun 2017 Kecamatan Polanharjo berbatasan dengan beberapa kecamatan dan kabupaten

yaitu: Sebelah Utara: Kabupaten Boyolali, Sebelah Timur: Kecamatan Delanggu, Sebelah Selatan: Kecamatan Ceper dan Kecamatan Karanganom, Sebelah Barat: Kecamatan Tulung

38

Gambar II. Peta Kabupaten Klaten

Sumber: https://www.visitklaten.com/artikel/peta-kabupaten-klaten/

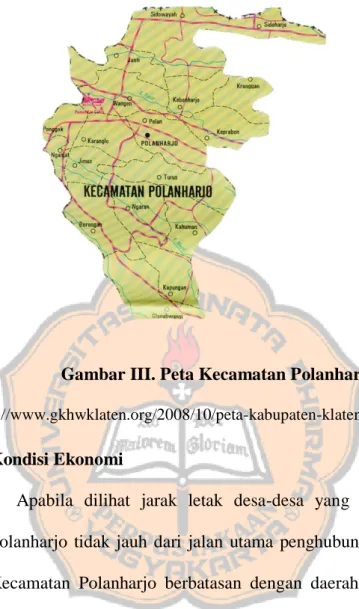

a. Luas Wilayah Kecamatan Polanharjo

Berdasarkan luas wilayah, Kecamatan Polanharjo memiliki luas wilayah sebesar 23,84Km². Dengan kepadatan penduduknya sekitar 1.795 jiwa/Km². Luas wilayah tersebut terdiri dari lahan sawah seluas 1.823,84 hektar (76,48 persen) dan lahan bukan sawah seluas 561.00 hektar (23,52 persen). Lahan sawah dibagi menjadi berpengairan tehnis seluas 1.436,18 hektar (78,74 persen), berpengairan setengah tehnis seluas 380,66 hektar (20,88 persen), berpengairan sederhana seluas 7,00 hektar (0,38 persen).

Maka dari itu di Kecamatan Polanharjo masyarakatnya mayoritas penduduknya bekerja sebagai petani.

39

Gambar III. Peta Kecamatan Polanharjo

Sumber: http://www.gkhwklaten.org/2008/10/peta-kabupaten-klaten-tiap-kecamatan.html 2. Kondisi Ekonomi

Apabila dilihat jarak letak desa-desa yang ada di Kecamatan Polanharjo tidak jauh dari jalan utama penghubung Yogyakarta-Solo.

Kecamatan Polanharjo berbatasan dengan daerah Delanggu, dimana daerah tersebut terdapat salah satu pasar besar yang ada di Kabupaten Klaten yaitu Pasar Delanggu. Infrastruktur jalan yang ada di Kecamatan Polanharjo baik jalan didalam desa maupun jalan besar terbilang sudah bagus karena semuanya sudah berlapis aspal. Hal ini tentu saja menjadi penunjang akses perekonomian yang baik dari desa ke kota. Kabupaten Klaten terkenal sebagai Lumbung Padi Nasional. Luas panen padi sawah pada tahun 2018 seluas 5.378 hektar naik sebesar 7,02 persen bila

40

dibandingkan luas panen padi sawah pada tahun 2017 yang seluas 5.025 hektar dan sebagian besar yaitu 92 persen lahan sawah di Kecamatan Polanharjo ditanami padi sepanjang tahun 2018. Selain di sektor pertanian di Kecamatan Polanharjo juga ada sektor perikanan. Luas areal perikanan pada tahun 2018 seluas 23,12 hektar, areal perikanan terluas terdapat di sawah yaitu seluas 12,00 hektar, di kolam seluas 6,83 hektar, di sungai sebesar 3,45 hektar, dan di genangan air seluas 0,84 hektar.

Kecamatan Polanharjo juga memiliki potensi populasi ternak sebagaimana kecamatan lainnya di Kabupaten Klaten. Potensi terbesarnya adalah ayam pedaging, dan pada tahun 2018 ada sekitar 116.178 ekor. Kemudian, ada populasi ayam buras sebanyak 69.387 ekor, serta ayam petelur sebanyak 28.207 ekor.

3. Kondisi Sosial

Desa yang ada di Kecamatan Polanharjo masih mengedepankan tolong-menolong, toleransi, kebersamaan seperti kehidupan yang ada di desa. Masyarakat tidak mengedepankan nilai individual seperti yan sudah banyak terjadi di masyarakat perkotaan. Hal tersebut dapat dilihat dengan rutinnya keiatan gotong royong, pengajian, jagongan dan paguyuban.

Pada kegiatan seperti gotong royong lebih dikedepankan dalam hal bebersih lingkungan desa dan juga merawat balai umum seperti posyandu dan kantor desa serta kantor dukuh. Masyarakat jua masih