SUNGAI SELUANG KABUPATEN KOTABARU TAHUN 2019

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh :

SAHRI MARDINI NIM D010317025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

ii

SUNGAI SELUANG KABUPATEN KOTABARU TAHUN 2019

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh :

SAHRI MARDINI NIM D010317025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

iii Ketua Jurusan Akuntansi

Politeknik Negeri Banjarmasin Di Tempat

Dengan Hormat,

Setelah membaca, mengoreksi dan melakukan perbaikan, maka kami selaku pembimbing berpendapat bahwa Tugas Akhir yang disusun oleh :

Nama : SAHRI MARDINI

Nim : D010317025

Program Studi : D3 AKUNTANSI

Judul TA : STUDI PENGELOLAAN KEUANGAN DESA DI

DESA SUNGAI SELUANG KABUPATEN

KOTABARU TAHUN 2019

dapat diajukan dalam sidang ujian Tugas Akhir untuk memenuhi salah satu persyaratan memperoleh gelar Ahli Madya pada Program Studi D3 Akuntansi Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Demikian persetujuan ini. Atas perhatiannya kami ucapkan terima kasih.

Banjarmasin, Juli 2020

Pembimbing I Pembimbing II

Sirajudin, SE, Ak, CA, MSA NIP 19760610 200501 1 001

Rusman Irwansyah, SE, MM NIP 19720303 201409 1 002

iv Tugas Akhir dengan judul :

STUDI PENGELOLAAN KEUANGAN DESA DI DESA SUNGAI SELUANG KABUPATEN KOTABARU TAHUN 2019

Yang disusun oleh :

Nama : SAHRI MARDINI

NIM : D010317025

Program Studi : D3 AKUNTANSI

Telah dinyatakan lulus dalam sidang ujian Tugas Akhir di Jurusan Akuntansi Politeknik Negeri Banjarmasin pada tanggal : Agustus 2020 dengan Predikat……...dan diterima sebagai salah satu syarat untuk memperoleh gelar ahli Madya (A.Md).

Ketua Jurusan Akuntansi

Nailiya Nikmah, S.Pd.,M.Pd NIP 198012092005012002

Tim Penguji dan Pembimbing Ketua Penguji : Noor Safrina, SE, MM., MSA

NIP 19720328 199903 2 002 (……….) Anggota Penguji : Julkawait SE, MM

NIP 19770108 200501 1 002 (……….) Pembimbing I : Sirajudin, SE, Ak, CA, MSA

NIP 19760610 200501 1 001 (……….) Pembimbing II : Rusman Irwansyah, SE, MM

NIP 19720303 201409 1 002 (……….)

v

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa Tugas Akhir ini merupakan hasil penelitian yang telah saya lakukan. Segala kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana mestinya.

Tugas akhir ini belum pernah dipublikasikan untuk keperluan lain oleh siapapun juga, tugas akhir ini merupakan hasil tulisan saya yang dapat saya pertanggungjawabkan otentikasinya atau bukan hasil dari aktivitas plagiat. Saya juga menyatakan bahwa objek dan data yang saya ambil dalam penelitian ini bukan merupakan objek dan data fiktif. Apabila dikemudian hari ternyata pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi hukum dari ketidakbenaran pernyataan tersebut. Saya bersedia dicabut title akademik serta hak yang melekat padanya oleh Politeknik Negeri Banjarmasin, apabila saya terbukti melanggar pernyataan yang telah saya sampaikan diatas.

Banjarmasin, 2020

Sahri Mardini D010317025

vi

Bersungguh – sungguh dalam melakukan hal, dan semua yang diberikan pasti dipertimbangkan untuk bisa

dilakukan.

vii

Tugas Akhir ini penulis persembahkan untuk :

1. Allah SWT yang selalu melimpahkan rahmat, taufiq dan karunia- Nya sehingga penulis dapat menyelesaikan studi penulis.

2. Kedua Orang tua dan saudara yang selalu memberikan dukungan dalam bentuk doa maupun semangat kepada penulis

3. Dosen Akuntansi yang telah membimbing dan memberikan penulis ilmu pengetahuan yang berharga.

4. keluarga besar Akuntansi A angakatan 2017 yang telah menemani dan bersama – sama menghadapi suka maupun duka, terima kasih atas dukungan dan semangat yang telah membuat penulis menjadi lebih baik.

5. Kepala Desa dan Sekretaris Desa Sungai Seluang yang telah memberikan data dalam penilitian tugas akhir penulis; dan

6. Semua pihak yang membantu dalam menyelesaikan tugas akhir ini.

Banjarmasin, Juli 2020

Penulis

viii

Sahri Mardini (D010317025). Studi Pengelolaan Keuangan Desa di Desa Sungai Seluang Kabupaten Kotabaru Tahun 2019. Tugas Akhir, Program Studi D3 Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, Tahun 2020.

Penelitian ini dilakukan di Desa Sungai Seluang Kabupaten Kotabaru yang merupakan salah satu desa yang menerima dana dari pemerintah untuk penyelenggaraan pemerintahan Desa Sungai Seluang. Dalam penerapan Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018 tentang pengelolaan keuangan desa Desa Sungai Seluang Kabupaten Kotabaru melakukan pencatatan penerimaan dan pengeluaran keuangan desa menggunakan aplikasi Sistem Keuangan Desa (Siskeudes). Tujuan Penelitian ini yaitu untuk mengetahui Pengelolaan keuangan desa dari perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban yang dilaksanakan oleh Pemerintah Desa Sungai Seluang Kabupaten Kotabaru tahun 2019.

Jenis penelitian yang digunakan menggunakan penelitian kualitatif dengan pendekatan deskriptif serta teknik pengumpulan data melalui wawancara dan dokumentasi tentang Pengelolaan keuangan desa di Desa Sungai Seluang Kabupaten kotabaru Tahun 2019.

Berdasarkan hasil penelitian,dalam proses pengelolaan keuangan desa, Pemerintah Desa Sungai Seluang telah menerapkan seluruh kegiatan pengelolaan keuangan desa meliputi kegiatan perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban untuk tahun 2019.

Hasil penelitian ini dapat disimpulkan bahwa pengelolaan keuangan desa di Desa Sungai Seluang Kabupaten Kotabaru tahun 2019 telah berpedoman dengan Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018 tentang pengelolaan keuangan desa.

Kata Kunci : Pengelolaan Keuangan Desa, Pemerintah Desa Sungai Seluang, APB Desa, peraturan Menteri dalam Negeri Nomor 20 Tahun 2018.

ix

Sahri Mardini (D010317025). Village Financial Management Study in Sungai Seluang Village, Kotabaru Regency in 2019. Final Project, D3 Accounting Study Program, Accounting Department, Banjarmasin State Polytechnic, 2020.

This research was conducted in Sungai Seluang Village, Kotabaru Regency, which is one of the villages that received funds from the government for the administration of Sungai Seluang Village. In implementing the Regulation of the Minister of Home Affairs Number 20 of 2018 concerning village financial management in Sungai Seluang Village, Kotabaru Regency, records the income and expenditure of village finances using the Village Financial System (Siskeudes) application. The purpose of this study is to determine village financial management from planning, implementation, administration, reporting and accountability carried out by the Sungai Seluang Village Government, Kotabaru Regency in 2019.

This type of research used qualitative research with a descriptive approach and data collection techniques through interviews and documentation about village financial management in Sungai Seluang Village, Kotabaru Regency in 2019.

Based on the results of research, in the process of village financial management, Sungai Seluang Village Government has implemented all village financial management activities including planning, implementation, administration, reporting, and accountability for 2019.

The results of this study can be concluded that the village financial management in Sungai Seluang Village, Kotabaru Regency in 2019 has been guided by the Minister of Home Affairs Regulation No. 20 of 2018 regarding village financial management.

Keywords: Village Financial Management, Sungai Seluang Village Government, APB Desa, Minister of Home Affairs Regulation Number 20 Year 2018.

x

Puji syukur penulis panjatkan kepada Allah SWT, karena atas berkat rahmat dan karunia-nya yang diberikan kepada penulis, penulis dapat menyelesaikan Tugas Akhir yang berjudul “Studi Pengelolaan Keuangan Desa di Desa Sungai Seluang Kabupaten Kotabaru Tahun 2019” ini dengan sebaik-baiknya. Shalawat serta salam selalu tercurahkan kepada Nabi Muhammad SAW, beserta keluarga, para sahabat, dan pengikut beliau hingga akhir zaman.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah memberikan dan membantu dalam bentuk material maupun nomaterial, sehingga tugas akhir ini dapat terselesaikan, penulis ucapkan terima kasih kepada :

1. Orang tua dan saudara yang telah memberikan doa dan dukungan demi lancarnya proses penyusunan tugas akhir ini.

2. Bapak Joni Riadi, ST, MT, selaku Direktur Politeknik Negeri Banjarmasin.

3. Ibu Nailiya Nikmah, SPd., M.Pd, selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

4. Ibu Hj. Nurul Qolbiah, SE, AK, selaku Ketua Program Studi Akuntansi Politeknik Negeri Banjarmasin

5. Bapak Sirajudin, SE, AK, CA, MSA, selaku dosen Pembimbing I yang telah membantu dan membimbing dengan sabar serta memberikan motivasi mengenai teori dan pembahasan dalam penyelesaian tugas akhir ini.

6. Bapak Rusman Irwansyah, SE, MM, selaku dosen pembimbing II yang telah membimbing dan membantu dengan sabar mengenai tata penulisan dalam menyelesaikan tugas Akhir ini.

7. Seluruh Dosen dan staf Jurusan Akuntansi Politeknik Negeri Banjarmasin.

8. Bapak Samidi selaku Kepala Desa dan Saudara Riki Bagus Mahyudi Selaku Sekretaris di Desa Sungai Seluang Kabupaten Kotabaru yang telah membantu mengenai kelengkapan data penelitian tugas Akhir ini.

xi kalian.

10. Semua pihak yang tidak bisa disebutkan satu per satu yang telah mendukung sehingga tugas Akhir ini dapat diselesaikan dengan baik.

Semoga Allah SWT memberikan balasan kepada semua pihak yang telah mendukung dan membantu dalam penyelesaian tugas Akhir ini. Dalam penyusunan tugas akhir ini penulis menyadari bahwa terdapat banyak kekurangan maka dari itu penulis mengharapkan kritik dan saran yang membangun. Tugas akhir ini diharapkan dapat bermanfaat bagi semua pihak.

Banjarmasin, Juli 2020

Penulis

xii

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan ... iii

Halaman Pengesahan ... iv

Halaman Pernyataan Keaslian... v

Halaman Motto... vi

Halaman Persembahan ... vii

Abstrak ... viii

Abstract ... ix

Kata Pengantar ... x

Daftar Isi... xii

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 2

C. Rumusan Masalah ... 2

D. Tujuan Penelitian ... 3

E. Manfaat penelitian ... 3

1. Bagi Penulis ... 3

2. Bagi pemerintah Desa Sungai Seluang Kabupaten Kotabaru ... 3

3. Bagi Politeknik Negeri Banjarmasin ... 3

BAB II : TINJAUAN PUSTAKA ... 5

A. Landasan Teori ... 5

1. Desa ... 5

2. Pemerintah Desa ... 5

3. Keuangan Desa ... 8

4. Pengelolaan keuangan Desa ... 9

B. Hasil Penelitian Terdahulu ... 19

xiii

B. Variable penelitian ... 22

C. Jenis dan Sumber Data ... 22

1. Jenis Data ... 23

2. Sumber Data ... 23

D. Metode Pengumpulan Data ... 24

1. Wawancara ... 24

2. Dokumentasi ... 24

E. Teknis Analisis Data ... 24

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 26

A. Hasil penelitian ... 26

1. Gambaran Umum Desa Sungai Seluang ... 26

2. Struktur Organisasi Pemerintah Desa Sungai Seluang ... 27

B. Pembahasan hasil Penelitian ... 32

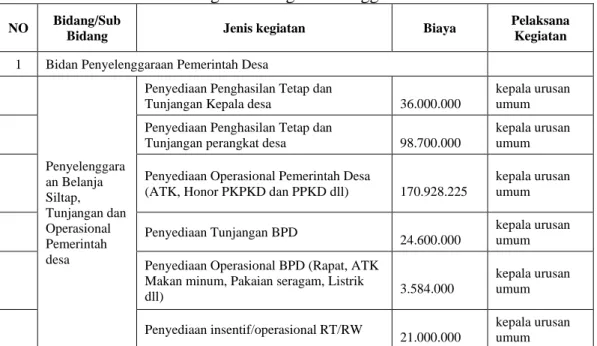

1. Perencanaan Pengelolaan Keuangan Desa di Desa Sungai Seluang Kabupaten Kotabaru Tahun 2019 ... 33

2. Pelaksanaan Pengelolaan Keuangan Desa di Desa Sungai Seluang Kabupaten Kotabaru Tahun 2019 ... 37

3. Penatausahaan Pengelolaan Keuangan Desa di Desa Sungai Seluang Kabupaten Kotabaru Tahun 2019 ... 41

4. Pelaporan Pengelolaan Keuangan Desa di Desa Sungai Seluang Kabupaten Kotabaru Tahun 2019 ... 42

5. Pertanggungjawaban Pengelolaan Keuangan Desa di Desa Sungai Seluang Kabupaten Kotabaru Tahun 2019 ... 55

BAB V : SIMPULAN DAN SARAN ... 61

A. Simpulan ... 61

B. Saran ... 62

DAFTAR PUSTAKA ... 63

SURAT IZIN DARI TEMPAT YANG DITELITI ... 64

LEMBAR BIMBINGAN TUGAS AKHIR ... 65

PETA DAERAH PENELITIAN ... 68

DAFTAR RIWAYAT HIDUP ... 69

xiv

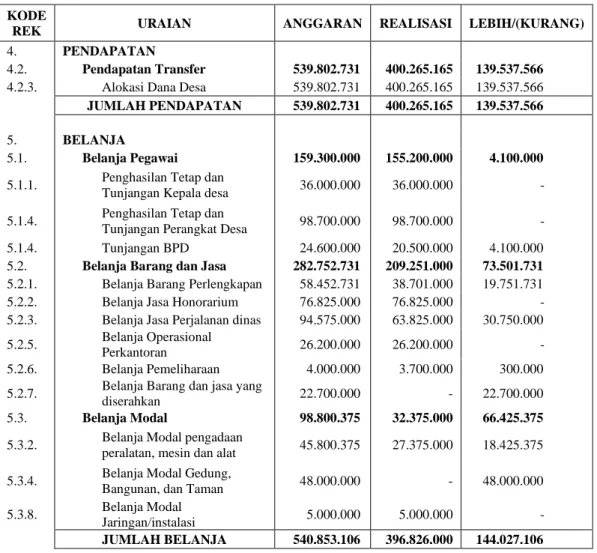

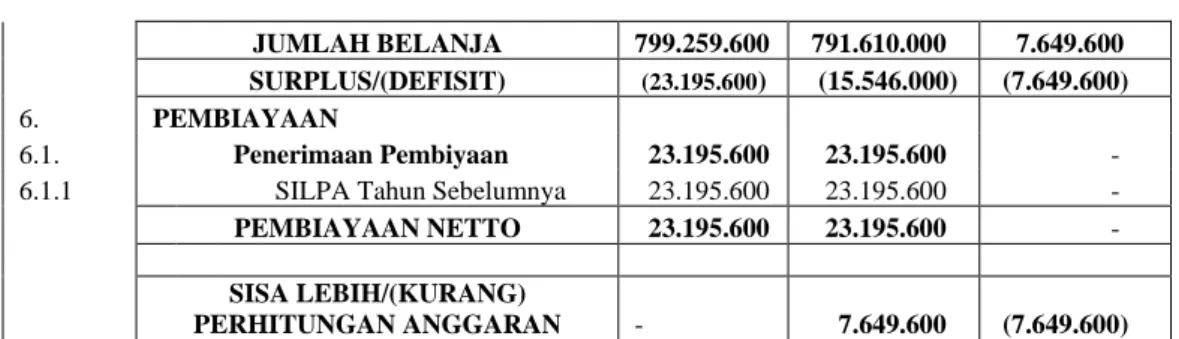

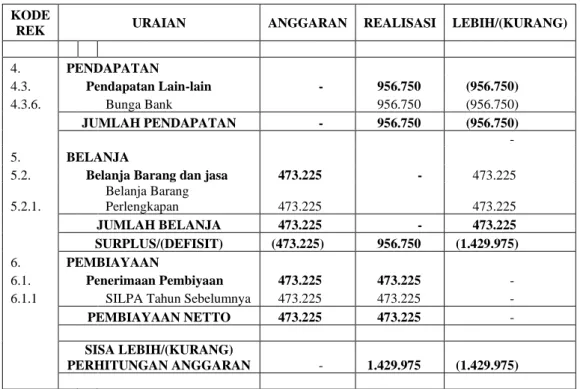

Tabel 2. 1 Hasil Penelitian Terdahulu ... 19 Tabel 4. 1 Rekapitulasi Rencana kerja pemerintah desa (RKP Des) Desa Sungai Seluang tahun anggaran 2019 ... 34 Tabel 4. 2 Laporan Realisasi Anggaran Pendapatan dan Belanja Desa tahun anggaran 2019 Semester I ... 43 Tabel 4. 3 Laporan Realisasi Anggaran Pendapatan dan Belanja Desa tahun anggaran 2019 Semester II ... 49 Tabel 4. 4 Laporan Realisasi Kegiatan per sumber dana (Alokasi Dana Desa) Desa Sungai Seluang Tahun anggaran 2019 ... 56 Tabel 4. 5 Laporan Realisasi Kegiatan per sumber dana (Dana Desa) Desa Sungai Seluang Tahun anggaran 2019 ... 57 Tabel 4. 6 Laporan Realisasi Kegiatan per sumber dana (Pendapatan pajak dan Retribusi) Desa Sungai Seluang Tahun anggaran 2019 ... 58 Tabel 4. 7 Laporan Realisasi Kegiatan per sumber dana (Pendapatan lain-lain) Desa Sungai Seluang Tahun anggaran 2019 ... 59 Tabel 4. 8 Laporan Realisasi APB Desa pemerintah Desa Sungai Seluang Tahun anggaran 2019 ... 60

xv

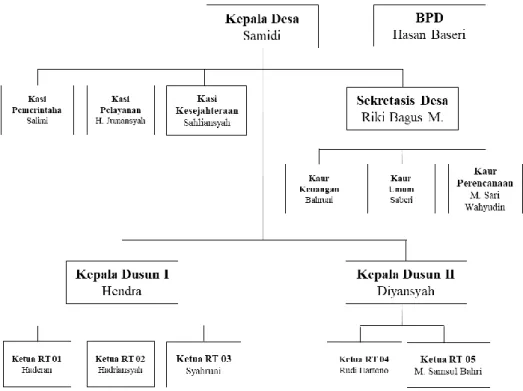

Gambar 4. 1 Struktur Organisasi Pemerintah Desa Sungai Seluang ... 28

xvi

Lampiran 1. Undangan Musyawarah Desa Sungai Seluang ... 71

Lampiran 2. Surat keputusan pembentukan tim penyusun rencana kerja pemerintah desa (RKP) Desa Sungai Seluang tahun 2019 ... 72

Lampiran 3. Undangan Musyawarah rencana pembangunan desa Sungai Seluang ... 75

Lampiran 4. Peraturan desa tentang anggaran pendapatan dan belanja desa tahun 2019 ... 76

Lampiran 5. Surat keputusan Badan permusyawaratan desa (BPD) tentang penyempurnaan peraturan desa tahun 2019 ... 82

Lampiran 6. Surat perintah pencairan dana (SP2D) tahun 2019 ... 89

Lampiran 7. Dokumen pelaksanaan anggaran (DPA) tahun 2019 ... 92

Lampiran 8. Rencana anggaran kas (RAK) tahun 2019 ... 95

Lampiran 9. Dokumentasi kegiatan pengerjaan perbaikan jalan ... 96

Lampiran 10. Dokumentasi kegiatan pengerjaan Betonasi jalan ... 97

Lampiran 11. Dokumentasi kegiatan pengerjaan Betonasi jalan ... 98

Lampiran 12. Surat pengantar dan surat permintaan pembayaran (SPP)... 99

Lampiran 13. Pernyataan tanggung jawab belanja ... 101

Lampiran 14. Tanda bukti Pengeluaran uang ... 102

Lampiran 15. Buku kas umum, Buku pembantu bank, buku pembantu pajak Desa Sungai Seluang tahun 2019 ... 103

xvii

Desa tahun 2019 ... 106 Lampiran 17. Laporan realisasi APB Desa tahun 2019 ... 110 Lampiran 18. catatan atas laporan keuangan tahun 2019 ... 111 Lampiran 19. Daftar program sektoral dan program daerah yang masuk Informasi laporan realiasi APB Desa tahun 2019 ... 112 Lampiran 20. Informasi Laporan realisasi Anggaran Pendapatan dan Belanja Desa tahun 2019 ... 113 Lampiran 21. Dokumentasi kegiatan Sidang Tugas Akhir Online ... 114 Lampiran 22. Saran Penguji Ujian Sidang Tugas Akhir ... 115

Latar Belakang

Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia (Permendagri No 20 Tahun 2018).

Pemerintah Indonesia memberikan dana sebesar 1 miliar rupiah per tahun ke setiap Desa untuk penyelenggaraan pemerintahannya, dan dipergunakan dalam peningkatan pembangunan Desa agar terwujudnya kesejahteraan masyarakat. Dana tersebut bersumber dari APBN dan dialokasikan melalui APBD untuk setiap Desa. Besarnya jumlah dana yang diterima tidak sedikit, maka diperlukan pengelolaan yang baik oleh pemerintah desa. Pemerintah desa merupakan lembaga yang berkewajiban mengelola keuangan wilayah tingkat desa yang dipimpin oleh Kepala Desa. Dalam pelaksanaannya pemerintah desa berhak mengatur ke pemerintahannya sendiri, melaksanakan tata kelola pembangunan dan pemberdayaan masyarakat dengan tujuan meningkatkan kesejahteraan masyarakat.

Berdasarkan Peraturan Pemerintah Dalam Negeri Nomor 20 Tahun 2018 tentang pengelolaan keuangan desa bahwa untuk kemajuan dan kemandirian desa dengan pengelolaan keuangan dan kekayaan milik desa menjadi sumber daya alam yang dimiliki desa. Pengelolaan keuangan desa harus berdasarkan asas transparan, akuntabel, partisipatif serta dilakukan dengan tertib dan disiplin anggaran. Kegiatan pengelolaan keuangan harus dilakukan melalui perencanaan, pelaksanaan, penatausahaan dan pelaporan serta pertanggungjawaban kepada masyarakat desa, hal ini bertujuan agar terlaksananya pengelolaan keuangan yang sesuai dengan peraturan pemerintah.

Dalam pelaksanaan pengelolaan keuangan desa, pemerintah meluncurkan aplikasi sistem keuangan desa (SISKEUDES) untuk memudahkan dalam hal tata kelola keuangan berdasarkan Undang-undang Nomor 6 Tahun 2014 tentang desa. Pengoperasian aplikasi tersebut diperlukan sumber daya manusia (SDM) yang kompeten agar tetap terlaksana pengelolaan keuangan desa yang baik.

Pemerintah desa wajib mempertanggungjawabkan pengelolaan dan pelaksanaan keuangan desa dan mengungkapkan hal-hal yang materil secara berkala kepada pihak-pihak yang memiliki kepentingan. Masyarakat desa juga harus melaksanakan perannya sebagai pengawas langsung dan memonitoring jalannya pembangunan desa.

Berdasarkan uraian tersebut maka penulis mengadakan penelitian tugas akhir dengan judul “ Studi Pengelolaan Keuangan Desa di Desa Sungai Seluang Kabupaten Kotabaru Tahun 2019”.

Permasalahan

Penelitian yang dilaksanakan di Desa Sungai Seluang Kabupaten Kotabaru bertujuan mengkaji dan mengetahui tentang penerapan pengelolaan keuangan yang berfokus pada proses perencanaan, proses pelaksanaan, proses penatausahaan dan proses pelaporan serta proses pertanggungjawaban untuk anggaran tahun 2019.

Rumusan Masalah

Berdasarkan latar belakang dan permasalahan yang dikemukakan di atas, maka rumusan masalah dalam penelitian ini yaitu :

1. Bagaimana perencanaan pengelolaan keuangan desa di desa Sungai Seluang Kabupaten Kotabaru tahun 2019?

2. Bagaimana pelaksanaan pengelolaan keuangan desa di desa Sungai Seluang Kabupaten Kotabaru tahun 2019?

3. Bagaimana penatausahaan pengelolaan keuangan desa di desa Sungai Seluang Kabupaten Kotabaru tahun 2019?

4. Bagaimana pelaporan pengelolaan keuangan desa di desa Sungai Seluang Kabupaten Kotabaru tahun 2019?

5. Bagaimana pertanggungjawaban pengelolaan keuangan desa di desa Sungai Seluang Kabupaten Kotabaru tahun 2019?

Tujuan Penelitian

Tujuan penelitian ini yaitu :

1. Mengetahui perencanaan pengelolaan keuangan desa di desa Sungai Seluang Kabupaten Kotabaru tahun 2019?

2. Mengetahui pelaksanaan pengelolaan keuangan desa di desa Sungai Seluang Kabupaten Kotabaru tahun 2019?

3. Mengetahui penatausahaan pengelolaan keuangan desa di desa Sungai Seluang Kabupaten Kotabaru tahun 2019?

4. Mengetahui pelaporan pengelolaan keuangan desa di desa Sungai Seluang Kabupaten Kotabaru tahun 2019?

5. Mengetahui pertanggungjawaban pengelolaan keuangan desa di desa Sungai Seluang Kabupaten Kotabaru tahun 2019?

Manfaat penelitian

Adapun manfaat penelitian ini adalah : 1. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan serta pengetahuan peneliti mengenai pengelolaan keuangan desa.

2. Bagi pemerintah Desa Sungai Seluang Kabupaten Kotabaru

Penelitian ini diharapkan dapat memberikan manfaat bagi pemerintah Desa Sungai Seluang terkait dalam upaya peningkatan pelaksanaan pembangunan desa.

3. Bagi Politeknik Negeri Banjarmasin

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan tentang pengelolaan keuangan desa dan penelitian ini juga diharapkan berguna sebagai referensi mahasiswa Politeknik Negeri

Banjarmasin Khususnya mahasiswa Jurusan Akuntansi dalam penyusunan Tugas Akhir nanti dengan topik yang sama.

5

BAB II

TINJAUAN PUSTAKA

Landasan Teori 1. Desa

Desa adalah Kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia (UU No. 6 Tahun 2014).

Desa memiliki hak untuk mengatur dan mengurus masyarakat berdasarkan hak asal-usul, adat istiadat, dan nilai sosial budaya masyarakat desa, selain itu desa juga berhak untuk menetapkan dan mengelola kelembagaan desa, serta menerapkan sumber pendapatan.

Desa juga memiliki kewajiban untuk melindungi dan menjaga persatuan dan kesatuan serta kerukunan masyarakat desa, meningkatkan kualitas kehidupan masyarakat desa, mengembangkan kehidupan demokrasi dan pemberdayaan masyarakat, serta memberikan pelayanan kepada masyarakat desa.

2. Pemerintah Desa

Peraturan Menteri Dalam Negeri Nomor 20 tahun 2018 tentang pengelolaan keuangan desa menjelaskan bahwa “pemerintah desa adalah kepala desa atau disebut dengan nama lain dibantu oleh perangkat desa sebagai unsur penyelenggaraan pemerintahan desa”. Sedangkan pemerintahan desa adalah penyelenggaraan urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

Menurut Undang-Undang Nomor 6 Tahun 2014 penyelenggaraan pemerintahan desa berdasarkan asas :

a. Kepentingan hukum

b. Tertib penyelenggaraan pemerintahan c. Keterbukaan

d. Proporsionalitas e. Akuntabilitas

f. Efektivitas dan efisiensi g. Kearifan lokal

h. Keberagaman i. Partisipatif

Pemerintahan desa terdiri atas pemerintah desa yang meliputi kepala desa dan perangkat desa dan badan permusyawaratan desa (BPD).

a. Kepala Desa

Kepala desa merupakan pelaksana pengelolaan keuangan desa, pimpinan dalam penyelenggaraan pemerintahan desa, dan mewakili pemerintah desa dalam kepemilikan kekayaan milik desa yang dipisahkan. Kepala desa dalam melaksanakan tugas, kewenangan, hak dan kewajibannya, Kewenangan tersebut yaitu (Permendagri No 20 Tahun 2018 pasal 3 ayat 2) :

1) Menetapkan kebijakan tentang pelaksanaan Anggaran Pendapatan dan Belanja Desa (APB Desa)

2) Menetapkan kebijakan tentang pengelolaan barang milik Desa 3) Melakukan tindakan yang mengakibatkan pengeluaran atas

beban APB Desa

4) Menetapkan Pelaksana Pengelola Keuangan Desa (PPKD) 5) Menyetujui Dokumen Pelaksanaan Anggaran (DPA), Dokumen

Pelaksanaan Perubahan Anggaran (DPPA), dan Dokumen Pelaksanaan Anggaran Lanjutan (DPAL)

6) Menyetujui Rencana Anggaran Kas Desa (RAK Desa), dan 7) Menyetujui Surat Permintaan Pembayaran (SPP).

b. Perangkat Desa

Kepala desa melaksanakan tugasnya dibantu oleh perangkat desa (Permendagri No 20 Tahun 2018) yang terdiri dari :

1) Sekretaris Desa

Merupakan perangkat desa yang berkedudukan sebagai unsur pimpinan sekretariat desa yang menjalankan sebagai koordinator pelaksana pengelola keuangan desa (PPKD).

Sebagaimana yang dimaksud pada pasal 5 ayat (1) sekretaris desa mempunyai tugas:

a) Mengoordinasikan penyusunan dan pelaksanaan kebijakan APB Desa.

b) Mengoordinasikan penyusunan rancangan APB Desa dan rancangan perubahan APB Desa.

c) Mengkoordinasikan penyusunan rancangan peraturan desa Tentang APB Desa, perubahan APB Desa, dan pertanggungjawaban pelaksanaan APB Desa.

d) Mengkoordinasikan penyusunan rancangan peraturan kepala desa tentang penjabaran APB Desa dan perubahan penjabaran APB Desa.

e) Mengoordinasikan tugas perangkat desa lain yang menjalankan tugas PPKD, dan

f) Mengkoordinasikan penyusunan laporan keuangan desa dalam rangka pertanggungjawaban pelaksanaan APB Desa.

2) Kaur dan kasi

Kaur (Kepala Urusan) adalah perangkat desa yang berkedudukan sebagai unsur staf sekretariat desa yang menjalankan tugas PPKD. Sedangkan Kasi (Kepala Seksi) perangkat desa yang berkedudukan sebagai pelaksana teknis yang menjalankan tugas PPKD. Kepala Urusan bertugas sebagai pelaksana anggaran (Permendagri No 20 Tahun 2018) yang terdiri atas :

1. Kaur tata usaha dan umum 2. Kaur perencanaan

Kepala seksi (Permendagri No 20 tahun 2018) terdiri atas :

a) Kasi Pemerintahan b) Kasi Kesejahteraan c) Kasi Pelayanan 3) Kaur Keuangan

Kaur Keuangan melaksanakan fungsi kebendaharaan (Permendagri No 20 tahun 2018 pasal 8 ayat 1), mempunyai tugas :

a) Menyusun RAK Desa ; dan

b) Melakukan penatausahaan yang meliputi menerima menyimpan, menyetorkan/membayar, menatausahakan dan mempertanggungjawabkan penerimaan pendapatan desa dan pengeluaran dalam rangka pelaksanaan APB Desa.

c. Badan Permusyawaratan Desa

Badan permusyawaratan desa yang selanjutnya disingkat dengan BPD adalah lembaga yang melaksanakan fungsi pemerintahan yang anggotanya merupakan wakil dari penduduk Desa berdasarkan keterwakilan wilayah dan ditetapkan secara demokratis. BPD berfungsi menetapkan peraturan desa bersama kepala desa, menampung dan menyalurkan aspirasi masyarakat (Undang-undang Nomor 6 Tahun 2014 pasal 18). Badan permusyawaratan desa mempunyai fungsi sebagai berikut :

1) Membahas dan menyepakati rancangan peraturan desa bersama Kepala desa

2) Menampung dan menyalurkan aspirasi masyarakat desa, dan 3) Melakukan pengawasan kinerja Kepala desa.

3. Keuangan Desa

Keuangan Desa adalah semua hak dan kewajiban desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban desa (Permendagri No 20 tahun 2018). Hak dan kewajiban desa yang dimaksud adalah pendapatan, belanja, pembiayaan dan pengelolaan keuangan desa.

Adapun sumber dari pendapatan desa yaitu (peraturan pemerintah Nomor 60 Tahun 2014):

a. Pendapatan Asli Desa terdiri atas hasil usaha, hasil aset, swadaya dan partisipasi, gotong royong dan lain-lain Pendapatan Asli Desa;

b. Dana Desa;

c. Bagian dari hasil pajak daerah dan retribusi daerah Kabupaten/Kota;

d. Bantuan keuangan dari Anggaran Pendapatan dan Belanja Daerah Provinsi dan Anggaran Pendapatan dan Belanja Daerah Kabupaten/Kota;

e. Hibah dan sumbangan yang tidak mengikat dari pihak ketiga; dan f. Lain-lain pendapatan desa yang sah.

4. Pengelolaan keuangan Desa

Pengelolaan keuangan desa adalah kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban berdasarkan asas transparan, akuntabel, dan disiplin anggaran (Permendagri No 20 tahun 2018). Kepala desa dalam melaksanakan pengelolaan keuangan desa dibantu oleh Pelaksana Teknis Pengelola Keuangan Desa (PTPKD) yang terdiri dari Sekretaris Desa, kepala Seksi, Kepala Urusan, dan Kepala Urusan Keuangan. Pengelolaan keuangan desa diturunkan dalam bentuk kebijakan desa berupa Anggaran Pendapatan dan Belanja Desa (APBDesa).

Tahapan dalam pengelolaan keuangan desa meliputi (Permendagri No 20 tahun 2018 pasal 29) :

a. Tahap Perencanaan

Perencanaan pengelolaan keuangan desa merupakan perencanaan penerimaan dan pengeluaran pemerintah desa pada tahun anggaran berkenaan yang dianggarkan dalam APB Desa.

Kegiatan perencanaan dimulai dari (Permendagri No 20 tahun 2018 pasal 32):

1) Sekretaris Desa menyampaikan Rancangan Peraturan Desa tentang APB Desa kepada Kepala Desa.

1adalah alokasi anggaran yang ditetapkan untuk mendanai belanja pemerintah pusat dan/atau pembiayaan anggaran

2) Rancangan Peraturan Desa tentang APB Desa sebagaimana dimaksud pada ayat (1) disampaikan Kepala Desa kepada BPD untuk dibahas dan disepakati Bersama dalam musyawarah BPD.

3) Rancangan Peraturan Desa tentang APB Desa sebagaimana dimaksud pada ayat (2) disepakati bersama paling lambat bulan Oktober tahun berjalan.

4) Dalam hal BPD tidak menyepakati rancangan Peraturan Desa tentang APB Desa yang disampaikan Kepala Desa, pemerintah desa hanya dapat melakukan kegiatan yang berkenaan dengan pengeluaran operasional penyelenggaraan pemerintahan desa dengan menggunakan pagu1 tahun sebelumnya.

5) Kepala Desa menetapkan Peraturan Kepala Desa sebagai dasar pelaksanaan kegiatan sebagaimana dimaksud pada ayat (4).

Setelah Rancangan ABP Desa telah disepakati di musyawarah desa. Lalu dilanjutkan dengan ayat-ayat tentang penyepakatan oleh Camat dan Bupati terhadap Rancangan Peraturan Desa tentang APB Desa yang tercantum pada Bab IV pengelolaan Bagian Kesatu pasal 34 yaitu:

1) Rancangan Peraturan Desa tentang APB Desa sebagaimana dimaksud dalam Pasal 32 ayat (3) disampaikan Kepala Desa kepada Bupati/Walikota melalui Camat atau sebutan lain paling lambat 3 (tiga) hari sejak disepakati untuk dievaluasi.

2) Bupati/Walikota dalam melakukan evaluasi berpedoman dengan panduan Evaluasi Rancangan Peraturan Desa tentang APB Desa.

3) Penyampaian Rancangan Peraturan Desa tentang APB Desa sebagaimana dimaksud pada ayat (1) dilengkapi dengan dokumen paling sedikit meliputi:

a) Surat pengantar;

b) Rancangan peraturan kepala Desa mengenai penjabaran APB Desa;

c) Peraturan Desa mengenai RKP Desa;

d) Peraturan Desa mengenai kewenangan berdasarkan hak asal usul dan kewenangan lokal berskala Desa;

e) Peraturan Desa mengenai pembentukan dana cadangan, jika tersedia;

f) Peraturan Desa mengenai penyertaan modal, jika tersedia;

dan

g) Berita acara hasil musyawarah BPD.

Dilanjutkan dengan pelaksanaan evaluasi APB Desa yang tercantum dalam pasal 35 yaitu sebagai berikut:

1) Bupati/Wali Kota dapat mengundang kepala Desa dan/atau aparat desa terkait dalam pelaksanaan evaluasi.

2) Hasil evaluasi sebagaimana dimaksud pada ayat (1) dituangkan dalam Keputusan Bupati/Wali Kota dan disampaikan kepada Kepala Desa paling lama 20 (dua puluh) hari kerja terhitung sejak diterimanya rancangan dimaksud.

3) Dalam hal Bupati/Wali Kota tidak memberikan hasil evaluasi dalam batas waktu sebagaimana dimaksud pada ayat (2), Rancangan Peraturan Desa dimaksud berlaku dengan sendirinya.

4) Dalam hal hasil evaluasi sebagaimana dimaksud pada ayat (2) telah sesuai dengan ketentuan peraturan perundang-undangan yang lebih tinggi, kepentingan umum, dan RKP Desa, selanjutnya kepala desa menetapkan menjadi Peraturan Desa.

5) Dalam hal hasil evaluasi sebagaimana dimaksud pada ayat (2) tidak sesuai dengan ketentuan peraturan perundang-undangan yang lebih tinggi, kepentingan umum, dan RKP Desa, kepala desa bersama BPD melakukan penyempurnaan paling lama 20 (dua puluh) hari kerja terhitung sejak diterimanya hasil evaluasi.

Tindak lanjutan ketidaksepakatan Camat dan Bupati/walikota terhadap Rancangan Peraturan Desa tentang APB Desa tercantum dalam Pasal 36 yaitu:

1) Apabila hasil evaluasi sebagaimana dimaksud dalam Pasal 35 ayat (5) tidak ditindaklanjuti oleh Kepala Desa dan Kepala Desa tetap menetapkan Rancangan Peraturan Desa tentang APB Desa menjadi Peraturan Desa dan Rancangan Peraturan Kepala Desa tentang Penjabaran APB Desa menjadi Peraturan Kepala Desa, Bupati/Walikota membatalkan peraturan dimaksud dengan Keputusan Bupati/Walikota.

2) Kepala Desa memberhentikan pelaksanaan Peraturan Desa dan Peraturan Kepala Desa paling lama 7 (tujuh) hari kerja setelah pembatalan sebagaimana dimaksud pada ayat (1) dan selanjutnya Kepala Desa bersama BPD mencabut Peraturan Desa dan Peraturan Kepala Desa dimaksud.

3) Dalam hal pembatalan sebagaimana dimaksud pada ayat (1) Kepala Desa hanya dapat melakukan pengeluaran terhadap operasional penyelenggaraan pemerintahan desa dengan menggunakan pagu tahun sebelumnya sampai penyempurnaan Rancangan Peraturan Desa tentang APB Desa disampaikan dan mendapat persetujuan Bupati/Wali Kota.

Dilanjutkan dengan pendelegasian Bupati/walikota kepada Camat untuk hasil Rancangan Peraturan Desa tentang APB Desa dan ditetapkan kepala desa yang tercantum dalam pasal 38 yaitu:

1) Rancangan Peraturan Desa tentang APB Desa yang telah dievaluasi ditetapkan oleh kepala desa menjadi Peraturan Desa tentang APB Desa.

2) Peraturan Desa tentang APB Desa sebagaimana dimaksud pada ayat (1) ditetapkan paling lambat tanggal 31 Desember tahun anggaran sebelumnya.

3) Kepala Desa menetapkan Rancangan Peraturan Kepala Desa tentang penjabaran APB Desa sebagai peraturan pelaksana dari Peraturan Desa tentang APB Desa.

4) Kepala Desa menyampaikan Peraturan Desa tentang APB Desa dan Peraturan Kepala Desa tentang penjabaran APB Desa kepada Bupati/Walikota paling lama 7 (tujuh) hari kerja setelah ditetapkan.

b. Tahap Pelaksanaan

Pelaksanaan pengelolaan keuangan desa merupakan penerimaan dan pengeluaran desa yang dilaksanakan melalui rekening kas desa pada bank yang ditunjuk Bupati/Wali Kota. Kegiatan pelaksanaan tersebut antara lain (Permendagri No 20 Tahun 2018 pasal 44):

1. Nomor rekening kas desa sebagaimana dimaksud dalam Pasal 43 dilaporkan kepala Desa kepada Bupati/Walikota.

2. Bupati/Walikota melaporkan daftar nomor rekening kas Desa kepada Gubernur dengan tembusan Menteri melalui Direktur Jenderal Bina Pemerintahan Desa.

3. Laporan sebagaimana dimaksud pada ayat (2) digunakan untuk pengendalian penyaluran dana transfer.

4. Kaur Keuangan dapat menyimpan uang tunai pada jumlah tertentu untuk memenuhi kebutuhan operasional pemerintah desa.

5. Pengaturan jumlah uang tunai sebagaimana dimaksud pada ayat (4) ditetapkan dalam Peraturan Bupati/Walikota mengenai pengelolaan keuangan desa.

Dilanjutkan dengan penyusunan DPA yang tercantum dalam pasal 45 yaitu sebagai berikut:

1) Kepala Desa menugaskan Kaur dan Kasi pelaksana kegiatan anggaran sesuai tugasnya menyusun DPA paling lama 3 (tiga) hari kerja setelah Peraturan Desa tentang APB Desa dan

Peraturan Kepala Desa tentang Penjabaran APB Desa ditetapkan.

2) DPA sebagaimana dimaksud pada ayat (1) terdiri atas:

a) Rencana Kegiatan dan Anggaran Desa;

b) Rencana Kerja Kegiatan Desa; dan c) Rencana Anggaran Biaya.

3) Rencana Kegiatan dan Anggaran Desa sebagaimana dimaksud pada ayat (2) huruf a merinci setiap kegiatan, anggaran yang disediakan, dan rencana penarikan dana untuk kegiatan yang telah dianggarkan.

4) Rencana Kerja Kegiatan Desa sebagaimana dimaksud pada ayat (2) huruf b merinci lokasi, volume, biaya, sasaran, waktu pelaksanaan kegiatan, pelaksana kegiatan anggaran, dan tim yang melaksanakan kegiatan.

5) Rencana Anggaran Biaya sebagaimana dimaksud pada ayat (2) huruf c merinci satuan harga untuk setiap kegiatan.

6) Kaur dan Kasi pelaksana kegiatan anggaran menyerahkan rancangan DPA kepada Kepala Desa melalui Sekretaris Desa paling lama 6 (enam) hari kerja setelah penugasan sebagaimana dimaksud pada ayat (1).

Dan selanjutnya tentang menyusun rancangan RAK Desa berdasarkan pasal 48 yaitu:

1) Kaur Keuangan menyusun rancangan RAK Desa berdasarkan DPA yang telah disetujui Kepala Desa.

2) Rancangan RAK Desa sebagaimana dimaksud pada ayat (1) disampaikan kepada Kepala Desa melalui Sekretaris Desa.

3) Sekretaris Desa melakukan verifikasi terhadap rancangan RAK Desa yang diajukan Kaur Keuangan.

4) Kepala Desa menyetujui rancangan RAK Desa yang telah diverifikasi Sekretaris Desa.

Dilanjutkan dengan pengajuan SPP oleh Kaur dan kasi pelaksana kegiatan yang tercantum dalam pasal 54 yaitu:

1) Penggunaan anggaran yang diterima dari pengajuan SPP sebagaimana dimaksud dalam Pasal 53 untuk kegiatan pengadaan barang/jasa secara swakelola tidak lebih dari 10 (sepuluh) hari kerja.

2) Dalam hal pembayaran pengadaan barang/jasa belum dilakukan dalam waktu 10 (sepuluh) hari kerja, Kaur dan Kasi pelaksana kegiatan anggaran wajib mengembalikan dana yang sudah diterima kepada Kaur Keuangan untuk disimpan dalam kas desa.

3) Kaur Keuangan mencatat pengeluaran anggaran sebagaimana dimaksud pada ayat (1) ke dalam buku kas umum dan buku pembantu panjar.

4) Kaur dan Kasi pelaksana kegiatan anggaran menyampaikan pertanggungjawaban pencairan anggaran sebagaimana dimaksud pada ayat (1) berupa bukti transaksi pembayaran pengadaan barang/jasa kepada Sekretaris Desa.

5) Sekretaris Desa memeriksa kesesuaian bukti transaksi pembayaran dengan pertanggungjawaban pencairan anggaran yang disampaikan oleh Kaur dan Kasi pelaksana kegiatan anggaran.

6) Dalam hal jumlah realisasi pengeluaran pembayaran barang/jasa lebih kecil dari jumlah uang yang diterima, Kaur dan Kasi pelaksana kegiatan anggaran mengembalikan sisa uang ke kas desa.

Dan untuk pengajuan SPP dilakukan verifikasi, pembayaran dan pencatatan pengeluaran pada pasal 55 yaitu:

1) Pengajuan SPP untuk kegiatan yang seluruhnya dilaksanakan melalui penyedia barang/jasa dilakukan setelah barang/jasa diterima.

2) Pengajuan SPP sebagaimana dimaksud pada ayat (1) dilampiri dengan:

a) pernyataan tanggung jawab belanja; dan b) bukti penerimaan barang/jasa di tempat.

3) Dalam setiap pengajuan SPP sebagaimana dimaksud pada ayat (1), Sekretaris Desa berkewajiban untuk:

a) Meneliti kelengkapan permintaan pembayaran yang diajukan oleh Kaur dan Kasi pelaksana kegiatan anggaran;

b) Menguji kebenaran perhitungan tagihan atas beban APB Desa yang tercantum dalam permintaan pembayaran;

c) Menguji ketersediaan dana untuk kegiatan dimaksud; dan d) Menolak pengajuan permintaan pembayaran oleh Kaur dan

Kasi pelaksana kegiatan anggaran apabila tidak memenuhi persyaratan yang ditetapkan.

4) Kepala Desa menyetujui permintaan pembayaran sesuai dengan hasil verifikasi yang dilakukan oleh Sekretaris Desa.

5) Kaur Keuangan melakukan pencairan anggaran sesuai dengan besaran yang tertera dalam SPP setelah mendapatkan persetujuan dari kepala Desa.

Dilanjutkan tentang RAB pelaksanaan yang tercantum pada pasal 57 yaitu:

1) Kaur dan/atau Kasi pelaksana kegiatan anggaran menyusun RAB pelaksanaan dari anggaran belanja tak terduga yang diusulkan kepada kepala Desa melalui sekretaris Desa.

2) Sekretaris Desa melakukan verifikasi terhadap RAB yang diusulkan sebagaimana dimaksud pada ayat (1).

3) Kepala Desa melalui surat keputusan kepala Desa menyetujui RAB pelaksanaan kegiatan anggaran belanja tak terduga sesuai dengan verifikasi yang dilakukan oleh sekretaris Desa.

4) Kepala Desa melaporkan pengeluaran anggaran belanja tak terduga kepada Bupati/Walikota paling lama 1 (satu) bulan sejak keputusan Kepala Desa ditetapkan.

Dan mengenai pengeluaran kas desa yang tercantum dalam pasal 58 yaitu:

1) Setiap pengeluaran kas desa yang menyebabkan beban atas anggaran belanja desa dikenakan pajak sesuai dengan ketentuan peraturan perundangan mengenai perpajakan yang berlaku.

2) Kaur Keuangan sebagai wajib pungut pajak melakukan pemotongan pajak terhadap pengeluaran kas desa sebagaimana dimaksud pada ayat (1).

3) Pemotongan pajak sebagaimana dimaksud pada ayat (2) meliputi pengeluaran kas desa atas beban belanja pegawai, barang/jasa, dan modal.

4) Kaur Keuangan wajib menyetorkan seluruh penerimaan pajak yang dipungut sesuai dengan ketentuan peraturan perundang- undangan.

c. Tahap Penatausahaan

Kegiatan penatausahaan yaitu kegiatan yang dilakukan oleh Kaur Keuangan untuk melakukan pencatatan serta pertanggungjawaban terhadap penerimaan dan pengeluaran desa.

Kegiatan Penatausahaan tersebut antara lain (Permendagri No 20 Tahun 2018 pasal 63):

1) Penatausahaan keuangan dilakukan oleh Kaur Keuangan sebagai pelaksana fungsi kebendaharaan.

2) Penatausahaan sebagaimana dimaksud pada ayat (1) dilakukan dengan mencatat setiap penerimaan dan pengeluaran dalam buku kas umum.

3) Pencatatan pada buku kas umum sebagaimana dimaksud pada ayat (2) ditutup setiap akhir bulan.

2adalah salah satu pembukuan/penatausahaan kaur keuangan (bendahara desa) untuk mencatat semua penerimaan dan pengeluaran yang dilakukan melalui SPP Panjar.

3adalah uang muka yang didapat dari APB Desa

Selanjutnya pembukuan yang dilakukan oleh kaur keuangan berdasarkan pasal 64 yaitu:

1) Kaur Keuangan wajib membuat buku pembantu kas umum yang terdiri atas:

a) buku pembantu bank;

b) buku pembantu pajak; dan c) buku pembantu panjar2.

2) Buku pembantu bank sebagaimana dimaksud pada ayat (1) huruf a merupakan catatan penerimaan dan pengeluaran melalui rekening kas desa.

3) Buku pembantu pajak sebagaimana dimaksud pada ayat (1) huruf b merupakan catatan penerimaan potongan pajak dan pengeluaran setoran pajak.

4) Buku pembantu panjar sebagaimana dimaksud pada ayat (1) huruf c merupakan catatan pemberian dan pertanggungjawaban uang panjar3.

d. Tahap Pelaporan

Kegiatan Pelaporan Merupakan Kegiatan Kegiatan Pelaporan Realisasi Anggaran Pendapatan dan Belanja Desa yang disampaikan oleh Kepala Desa kepada Bupati/Wali Kota. kegiatan pelaporan tersebut yaitu (Permendagri No 20 Tahun 2018 pasal 68):

1) Kepala Desa menyampaikan laporan pelaksanaan APB Desa semester pertama kepada Bupati/Wali Kota melalui camat.

2) Laporan sebagaimana dimaksud pada ayat (1) terdiri dari:

a) Laporan pelaksanaan APB Desa; dan b) Laporan realisasi kegiatan.

3) Kepala Desa menyusun laporan sebagaimana dimaksud pada ayat (2) dengan cara menggabungkan seluruh laporan sebagaimana dimaksud dalam Pasal 56 paling lambat minggu kedua bulan Juli tahun berjalan.

e. Tahap Pertanggungjawaban

Kegiatan Pertanggungjawaban yaitu pertanggungjawaban Realisasi Pelaksanaan APB Desa selama satu tahun anggaran.

Kegiatan pertanggungjawaban dimulai dari (Permendagri No 20 Tahun 2018 pasal 70):

1) Kepala Desa menyampaikan laporan pertanggungjawaban realisasi APB Desa kepada Bupati/Walikota melalui camat setiap akhir tahun anggaran.

2) Laporan pertanggungjawaban sebagaimana dimaksud pada ayat (1) disampaikan paling lambat 3 (tiga) bulan setelah akhir tahun anggaran berkenaan yang ditetapkan dengan Peraturan Desa.

3) Peraturan Desa sebagaimana dimaksud pada ayat (2) disertai dengan:

a) Laporan keuangan, terdiri atas:

1. Laporan realisasi APB Desa; dan 2. Catatan atas laporan keuangan.

b) Laporan realisasi kegiatan; dan

c) Daftar program sektoral, program daerah dan program lainnya yang masuk ke Desa.

Hasil Penelitian Terdahulu

Berikut hasil Penelitian yang relevan dengan penelitian ini : Tabel 2. 1 Hasil Penelitian Terdahulu

Aspek Mazro’atul Ulya( 2019) Syahrul (2019)

1. Judul Analisis Pengelolaan Keuangan Desa Tambahrejo Kecamatan Kanor Kabupaten Bojonegoro tahun anggaran 2017 ( Perspektif peraturan menteri dalam negeri nomor 113 tahun 2014 tentang pengelolaan keuangan desa)

Studi Pengelolaan Keuangan Desa Di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas Tahun 2018

2. Institusi yang diteliti

Desa Tambahrejo Kecamatan Kanor Kabupaten Bojonegoro

Desa Saka lagun Kecamatan Pulau petak Kabupaten Kapuas

3. Periode Analisis 2017 2018

4. Permasalahan 1) Bagaimana pengelolaan keuangan Desa Tambahrejo Kecamatan Kanor Kabupaten Bojonegoro?

2) Bagaimana pengelolaan keuangan Desa Tambahrejo Kecamatan Kanor Kabupaten Bojonegoro Perspektif Peraturan Menteri dalam Negeri No. 113 Tahun 2014?

1) Bagaimana perencanaan pengelolaan keuangan desa di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas pada tahun 2018?

2) Bagaimana pelaksanaan pengelolaan keuangan desa di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas pada tahun 2018?

3) Bagaimana penatausahaan pengelolaan keuangan desa di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas pada tahun 2018?

4) Bagaimana pelaporan pengelolaan keuangan desa di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas pada tahun 2018?

5) Bagaimana

pertanggungjawaban

pengelolaan keuangan desa di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas pada tahun 2018?

5. Tujuan penelitian

1) Untuk mengetahui pengelolaan keuangan Desa Tambahrejo Kecamatan Kanor Kabupaten Bojonegoro.

2) Untuk mengetahui pengelolaan keuangan Desa Tambahrejo Kecamatan Kanor Kabupaten Bojonegoro Perspektif Peraturan Menteri Dalam Negeri No. 113 Tahun 2014.

1) Untuk mengetahui perencanaan pengelolaan keuangan desa di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas pada tahun 2018

2) Untuk mengetahui pelaksanaan pengelolaan keuangan desa di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas pada tahun 2018

3) Untuk mengetahui penatausahaan pengelolaan keuangan desa di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas pada tahun 2018

4) Untuk mengetahui pelaporan pengelolaan keuangan desa di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas pada tahun 2018; dan

5) Untuk mengetahui

pertanggungjawaban pengelolaan keuangan desa di Desa Saka Lagun Kecamatan Pulau Petak Kabupaten Kapuas pada tahun 2018.

Lanjutan

6. Metode Penelitian

Wawancara, Observasi dan Dokumentasi

Wawancara dan Dokumentasi

7. Hasil Penelitian Desa Tambahrejo Kecamatan Kanor Kabupaten Bojonegoro dalam melakukan pelaporan keuangan sudah menggunakan Peraturan Menteri dalam Negeri Nomor 113 Tahun 2014 tentang pengelolaan Keuangan Desa sebagai acuan dalam pengelolaan keuangan desa.

Pengelolaan keuangan desa yaitu keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa di Desa Saka Lagun. Perencanaan yang dilakukan dengan kegitan musrenbang Desa tentang RKPDesa, pelaksanaan yang dimulai dari pembentukan TPK oleh pemerintah Desa Saka Lagun,dan kegiatan penatausahaan dimulai dari melakukan pencatatan setiap penerimaan dan pengeluaran serta tutup buku setiap akhir bulan, serta pelaporan Realisasi Pelaksanaan APB Desa Saka Lagun pada tahun 2018 dam pertanggungjawaban yang menggunakan surat SPJ,ditetapkan dengan Peraturan Desa Saka Lagun yang digunakan sebagai pertanggungjawaban dalam penggunaan anggaran.

Sumber : Mazro’atul Ulya (2019), Ahmad Syahrul (2019)

Penelitian yang dilakukan penulis secara umum memiliki kesamaan dengan penelitian-penelitian terdahulu, salah satunya Variabel yang di yang digunakan, yaitu pengelolaan keuangan desa .

Sementara itu, penelitian penulis memiliki beberapa perbedaan dengan penelitian-penelitian tersebut dalam hal subyek penelitian dan periode analisis.

Penulis membahas tahapan-tahapan pengelolaan keuangan desa,Ahmad Syahrul juga membahas tahapan-tahapan pengelolaan keuangan desa, sedangkan Mazro’atul Ulya menjabarkan pengelolaan keuangan desa berdasarkan perspektif Permendagri No 113 tahun 2014 . Pada periode, peneliti memfokuskan pada tahun 2019 saja, sedangkan penelitian yang dilakukan oleh Mazro’atul Ulya memfokuskan pada tahun 2017 dan Ahmad Syahrul tahun 2018.

. Lanjutan

22

BAB III

METODE PENELITIAN

Jenis dan Pendekatan Penelitian

Penelitian Kualitatif menurut Sugiyono (2012:1) yaitu metode penelitian yang digunakan untuk meneliti pada kondisi objek yang alamiah, dimana peneliti adalah instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi (gabungan), analisis data bersifat induktif dimana hasil penelitian lebih menekankan makna dari pada generalisasi. Sudaryono (2017:91) mendefinisikan penelitian kualitafi yaitu penelitian yang berupaya menganalisis kehidupan sosial dengan menggambarkan dunia sosial dari sudut pandang atau interprestasi individu(informan) dalam latar alamiah. Dengan kata lain, penelitian kualitatif bertujuan untuk memahami bagaimana seorang individu melihat, memakai, memaknai atau menggambarkan dunia sosialnya.

Pemehaman ini merupakan hasil interaksi sosialnya.

Pendekatan deskriptif menurut Widodo (2017:67) bertujuan mendiskripsikan atau menjelaskan sesuatu hal seperti apa adanya, sehingga memberi gambaran yang jelas tentang situasi-situasi dilapangan apa adanya.

Dalam penelitian ini, penulis melakukan penelitian tentang pengelolaan keuangan Desa di Desa Sungai Seluang Kabupaten Kotabaru tahun 2019 dengan tahapan perencanaan pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban.

Variable penelitian

Variabel dalam penelitian ini yaitu tentang pengelolaan keuangan desa yang dilakukan oleh pemerintah desa di Desa Sungai Seluang Kabupaten Kotabaru dengan tahapan perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban keuangan di Desa Sungai Seluang Kabupaten Kotabaru Tahun 2019.

Jenis dan Sumber Data

1. Jenis Data

“Data Kualitatif adalah data yang berbentuk kata, kalimat, skema dan gambar” (Sugiyono,2012:14) . Data kualitatif yang diperoleh penulis berupa gambar atau penjelasan-penjelasan dari pemerintah desa Sungai Seluang, seperti sejarah singkat desa,struktur organisasi pemerintah desa, dokumentasi pengeloaan keuangan desa dan laporan realisasi APB Desa tahun 2019.

2. Sumber Data

Sumber data yang digunakan dalam penilitian ini, yaitu:

a. Sumber data primer

Menurut sugiyono (2012:402) data primer adalah sumber data yang lansung memberikan data kepada pengumpul. Sedangkah menurut V.wiratna (2015:89) data primer adalah jenis data yang bersumber dari kuesioner, kelompok fokus, panel, ataupun hasil wawancara peneliti dengan narasumber yang datanya langsung diberikan kepada pengumpul data dan harus diolah lagi.

Data primer yang diperoleh dari pemerintah Desa Sungai Seluang Kabupaten Kotabaru berupa gambaran umum, prosedur pengelolaan keuangan desa meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa di Desa Sungai Seluang Kabupaten Kotabaru tahun anggaran 2019.

b. Sumber data sekunder

Menurut sugiyono (2012:402) data sekunder adalah sumber data yang tidak lansung memberikan data kepada pengumpul Menurut V.

sedangkan menurut V.Wiratna (2015:89) data sekunder adalah jenis data yang diperoleh melalui catatan, buku, dan majalah berupa laporan keuangan publikasi perusahaan, laporan pemerintah, artikel, dan lain sebagainya yang dapat digunakan secara langsung untuk sebuah penelitian tanpa perlu diolah lagi oleh pengumpul data.

Sumber data sekunder yang diperoleh dari pemerintah Desa Sungai Seluang berupa sejarah singkat Desa Sungai Seluang, struktur Pemerintahan Desa, dan Dokumentasi dalam Pengelolaan Keuangan Desa serta Laporan Realisasi APB Desa Tahun 2019.

Metode Pengumpulan Data

Teknik pengumpulan menurut Widodo yaitu:

1. Wawancara

“Wawancara adalah kegiatan tanya jawab untuk memperoleh informasi atau data.” Widodo(2017:74).

Wawancara yang dilakukan dalam penelitian ini adalah wawancara personal, peneliti akan memberikan pertanyaan secara lisan kepada narasumber mengenai bagaimana pengelolaan keuangan desa di Desa Sungai Seluang Kabupaten Kotabaru dari tahapan perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban untuk tahun anggaran 2019. Narasumber yang dipilih adalah pihak-pihak pemerintah Desa Sungai Seluang yang mengetahui dan turut serta dalam pengelolaan keuangan desa, seperti Kepala desa dan Sekretaris desa.

2. Dokumentasi

“Dokumentasi adalah kegiatan pengumpulan data yang dilakukan melalui penelusuran dokumen” (Widodo. 2017:74).

Penelitian ini menggunakan teknik dokumentasi dengan memanfaatkan dokumen-dokumen tertulis, gambar, dan foto yang berkaitan dalam pengelolaan keuangan desa di Desa Sungai Seluang Kabupaten Kotabaru dari tahapan perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban untuk tahun anggaran 2019.

Teknis Analisis Data

Teknis analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Penulis mengumpulkan data tentang Pengelolaan Keuangan desa oleh Pemerintah Desa Sungai Seluang tahun 2019 yaitu mengenai :

a. Perencanaan pengelolaan keuangan desa di Desa Sungai Seluang Kabupaten Kotabaru tahun 2019

b. Pelaksanaan pengelolaan keuangan desa di Desa Sungai Seluang Kabupaten Kotabaru tahun 2019

c. Penatausahaan pengelolaan keuangan desa di Desa Sungai Seluang Kabupaten Kotabaru tahun 2019

d. Pelaporan pengelolaan keuangan desa di Desa Sungai Seluang Kabupaten Kotabaru tahun 2019

e. Pertanggungjawaban pengelolaan keuangan desa di Desa Sungai Seluang Kabupaten Kotabaru tahun 2019

2. Data yang diperoleh penulis tentang pengelolaan keuangan desa di Desa Sungai Seluang Selanjutnya dikaji untuk mengetahui pelaksanaan tahapan pengelolaan keuangan desa dari tahap perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban untuk tahun 2019.

4adalah alat transportasi sungai yang mirip dengan perahu bermesin dan sering digunakan untuk penyebrangan sungai.

26

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Hasil penelitian

1. Gambaran Umum Desa Sungai Seluang

Desa Sungai Seluang memiliki luas wilayah ± 10.500 Ha dengan batas wilayah sebelah utara berbatasan dengan Desa Mangga, sebelah Timur berbatasan dengan Desa Pudi, sebelah selatan berbatasan dengan Desa Sebuli, sedangkan sebelah barat berbatasan dengan Desa Geronggang. Desa Sungai Seluang merupakan salah satu desa dari 7 desa di Kecamatan Kelumpang Utara, dengan jarak tempuh desa ke Kecamatan Kelumpang Utara ± 8 km dan jarak tempuh ke ibukota Kabupaten Kotabaru 60 km.

Secara geografis Desa Sungai Seluang terdiri dari daratan 75% dan berbukit sebanyak 25% dari luas wilayah. Desa Sungai Seluang dipengaruhi oleh dua musim, yakni musim kemarau dan musim hujan dengan suhu udara maksimum rata-rata antara 30,5°C – 32,9°C dan musim hujan dengan suhu udara maksimum rata-rata antara 22,7°C – 24,7°C. Pemanfaatan wilayah Desa Sungai Seluang Menurut topografinya adalah untuk lahan pertanian, peternakan, perikanan, perumahan penduduk, jalan lingkungan, dan prasarana umum lainnya.

Sejarah nama Desa Sungai Seluang diambil dari nama sungai, dimana di desa ini ada sebuah sungai yang terbentang memanjang dari hulu hingga sampai ke Desa Pudi. Sungai tersebut dulunya juga merupakan jalur alternatif transportasi masyarakat desa Sungai Seluang menuju Desa Pudi dalam melakukan aktivitas bisnis menggunakan Klotok4. Menurut cerita masyrakat bahwa di sungai tersebut dulu banyak sekali ikan kecil yang disebut ikan Seluang oleh masyarakat setempat.

Ikan-ikan itu berkumpul di bawah kaki ketika ada yang mencelupkan kaki ke dalam air sungai. Selain itu menurut tetua masyarakat, sungai itu

memiliki air yang jernih dan merupakan sumber air untuk kebutuhan masyarakat. Hal tersebut bisa dirasakan oleh masyarakat diperkirakan hingga tahun 1990-an, sehingga orang menamakan sungai tersebut dengan nama Sungai Seluang yang diambil dari ikan-ikan kecil itu, dan akhirnya menjadi nama sebuah desa, lengkapnya Desa Sungai Seluang.

Berdasarkan sejarah ada beberapa orang yang menjadi tokoh berdirinya Desa Sungai Seluang yang dianggap sebagai pendiri utama Desa Sungai Seluang yaitu Panihat, Badrun (Utuh Tauk) dan Siti Ramlah.

Selain mereka bertiga masih ada yang disebut masyarakat sebagai penghuni awal Desa Sungai Seluang di antaranya Kaum Janggut, Dulaji, Kamar Bustan mereka tersebut adalah tokoh-tokoh utama dalam sejarah berdirinya Desa Sungai Seluang.

Nama-nama Kepala Desa yang pernah menjabat menjadi Kepala Desa Sungai Seluang adalah sebagai berikut :

a. Kepala Desa pertama tahun 1952-1957 adalah Badrun b. Kepala Desa Kedua tahun 1957-1963 adalah Tarman c. Kepala Desa Ketiga tahun 1963-1969 adalah M. Yusuf d. Kepala Desa Keempat tahun 1970-1982 adalah Laniyansyah e. Kepala Desa Kelima Tahun 1983-1995 adalah H. Abdul Hamid f. Kepala Desa Keenam tahun 1997-2003 adalah H. Salikin

g. Kepala Desa Ketujuh tahun 2008-Sekarang adalah Samidi 2. Struktur Organisasi Pemerintah Desa Sungai Seluang

Suatu pemerintahan itu memiliki Struktur yang berbeda-beda, tergantung pada ruang lingkup pemerintahan tersebut. Struktur Organisasi memiliki peran penting dalam penyelenggaraan kepemerintahan baik di bidang pendelegasian tugas maupun pelayanan terhadap masyarakat.

Berikut struktur organisasi dalam pemerintahan Desa Sungai Seluang untuk sekarang:

Gambar 4. 1 Struktur Organisasi Pemerintah Desa Sungai Seluang Sumber : Dibuat Oleh Penulis

Struktur organisasi pemerintah Desa Sungai Seluang pada bagan 4.1.

tentang susunan organisasi dan tata kerja pemerintah desa beserta fungsi- fungsi terkait untuk menjalankan tugas masing-masing jabatan dari struktur organisasi tersebut yang diantaranya adalah :

1. Kepala Desa memiliki tugas pokok dan fungsi sebagai berikut : a. Menyelenggarakan pemerintahan desa berdasarkan kebijakan

yang ditetapkan bersama Badan permusyawaratan desa (BPD) b. Mengajukan rancangan peraturan desa

c. Menetapkan peraturan-peraturan yang mendapatkan persetujuan Bersama Badan permusyawaratan desa (BPD)

d. Menyusun dan mengajukan rancangan peraturan desa mengenai APB Desa untuk dibahas dan ditetapkan Bersama Badan permusyawaratan desa (BPD)

e. Membina kehidupan masyarakat desa

f. Mengoordinasikan pembangunan desa secara partisipatif

g. Mewakili desanya dalam hal pengadilan dan dapat menunjuk kuasa hukum untuk mewakilinya sesuai dengan peraturan perundang-undangan

h. Melaksanakan wewenang lain sesuai dengan peraturan perundang-undangan

2. Sekretaris desa bertugas membantu Kepala desa dalam mempersiapkan dan melaksanakan pengelolaan administrasi desa, mempersiapkan bahan penyusunan laporan penyelenggaraan pemerintah desa, dan juga memiliki fungsi sebagai berikut:

a. Penyelenggara kegiatan administrasi dan mempersiapkan bahan untuk kelancaran tugas Kepala desa

b. Melaksanakan tugas Kepala desa dalam hal Kepala desa berhalangan

c. Melaksanakan tugas Kepala desa apabila Kepala desa diberhentikan sementara

d. Penyiapan bantuan penyusunan Peraturan desa

e. Penyiapan bahan laporan penyelenggaraan pemerintahan desa f. Pengoordinasian penyelenggaraan tugas-tugas urusan

g. Pelaksanaan tugas lain yang diberikan oleh Kepala desa

3. Kepala Urusan Keuangan bertugas membantu Sekretaris dalam melaksanakan pengelolaan sumber pendapatan desa, pengelolaan administrasi keuangan desa dan mempersiapkan bahan penyusunan APB Desa dan Kepala Urusan Keuangan juga memiliki fungsi sebagai berikut:

a. Pelaksanaan administrasi pengelolaan keuangan desa b. Persiapan bahan penyusunan APB Desa, dan

c. Pelaksanaan tugas lain yang diberikan oleh Sekretaris desa 4. Kepala Urusan Umum bertugas membantu Sekretaris desa dalam

melaksanakan administrasi umum, tata usaha dan kearsipan, pengelolaan inventaris kekayaan desa, serta mempersiapkan rapat

dan laporan dan Kepala Urusan umum juga memiliki fungsi sebagai berikut:

a. Pelaksana, pengendalian dan pengelolaan surat masuk dan surat keluar, pengendalian tata kearsipan

b. Pelaksanaan pencatatan inventarisasi kekayaan desa c. Pelaksanaan pengelolaan administrasi umum

d. Pelaksanaan penyediaan, penyimpanan dan pendistribusian alat tulis kantor serta pemeliharaan dan perbaikan peralatan kantor e. Pengelolaan administrasi perangkat desa

f. Persiapan bahan-bahan laporan, dan

g. Pelaksanaan tugas lain yang diberikan oleh Sekretaris desa 5. Kepala Urusan Perencanaan bertugas membantu kepala desa

melaksanakan penyiapan bahan perumusan kebijakan teknis pengembangan ekonomi masyarakat dan potensi desa, pengelolaan administrasi pembangunan, pengelolaan pelayanan masyarakat serta penyiapan bahan usulan kegiatan dan pelaksanaan tugas pembantuan, dan Kepala Urusan Perencanaan juga memiliki fungsi sebagai berikut:

a. Penyiapan bantuan-bantuan analisa dan kajian perkembangan ekonomi masyarakat

b. Pelaksanaan kegiatan administrasi pembangunan c. Pengelolaan tugas pembantuan; dan

d. Pelaksanaan tugas lain yang diberikan oleh Sekretaris desa 6. Kepala Seksi Pemerintahan bertugas membantu Kepala desa dalam

melaksanakan pengelolaan administrasi kependudukan, administrasi pertanahan, pembinaan, ketentraman dan ketertiban masyarakat desa, mempersiapkan bahan perumusan kebijakan penataan, kebijakan dalam penyusunan produk hukum desa, dan juga memiliki fungsi sebagai berikut:

a. Pelaksanaan kegiatan administrasi kependudukan

5adalah himpunan data yang dilaksanakan oleh pemerintah desa yang tersusun secara sistematis, lengkap, akurat, dan terpadu dalam penyelenggaraan pemerintahan

b. Persiapan bahan-bahan penyusunan rancangan peraturan desa dan keputusan Kepala desa

c. Pelaksanaan kegiatan administrasi pertanahan d. Pelaksanaan kegiatan pencatatan monografi5 desa

e. Persiapan bantuan dan melaksanakan kegiatan penataan kelembagaan masyarakat untuk kelancaran penyelenggaraan pemerintah desa

f. Persiapan bantuan dan melaksanakan kegiatan kemasyarakatan yang berhubungan dengan upaya menciptakan ketentraman dan ketertiban masyarakat dan pertanahan sipil, dan

g. Pelaksanaan tugas-tugas lain yang diberikan Kepala desa 7. Kepala Seksi Kesejahteraan bertugas membantu Kepala desa

melaksanakan penyiapan bahan perumusan kebijakan teknis penyusunan program keagamaan serta melaksanakan program pemberdayaan masyarakat dan sosial kemasyarakatan, dan juga memiliki fungsi sebagai berikut:

a. Penyiapan bahan untuk pelaksanaan program kegiatan keagamaan

b. Penyiapan dan pelaksanaan program perkembangan kehidupan beragama

c. Penyiapan bahan dan pelaksanaan program, pemberdayaan masyarakat dan sosial kemasyarakatan, dan

d. Pelaksanaan tugas-tugas lain yang diberikan Kepala desa 8. Kepala Seksi Pelayanan bertugas melakukan pelayanan sosial

kemasyarakatan dan peningkatan kapasitas, melakukan tindakan yang mengakibatkan pengeluaran atas bebas anggaran belanja sesuai bidang tugasnya, mengendalikan kegiatan sesuai bidang tugasnya serta menyusun DPA (Dokumen Pelaksanaan Anggaran) DPPA (Dokumen Perubahan Pelaksanaan Anggaran), DPAL (Dokumen Pelaksanaan Anggaran Lanjutan). Kepala Seksi pelayanan memiliki fungsi sebagai berikut:

a. Melakukan penyuluhan dan motivasi terhadap pelaksanaan hak dan kewajiban masyarakat

b. Meningkatkan upaya partisipasi masyarakat, pelestarian nilai sosial dan budaya masyarakat, keagamaan dan ketenagakerjaan 9. Kepala Dusun bertugas membantu pelaksanaan tugas kepala desa

dalam wilayah kerjanya, melakukan pembinaan dalam rangka meningkatkan swadaya dan gotong royong masyarakat, melakukan kegiatan penerangan tentang program pemerintah kepada masyarakat dan membantu kepala desa dalam pembinaan dan mengkoordinasikan kegiatan RW ( Rukun Wilayah) dan RT ( Rukun Tetangga) di wilayah kerjanya serta melaksanakan tugas lain yang diberikan oleh kepala desa. Dan juga memiliki fungsi sebagai berikut:

a. Melakukan koordinasi terhadap jalannya pemerintah desa, pelaksanaan pembangunan dan pembinaan masyarakat di wilayah dusun

b. Melakukan tugas di bidang pembangunan dan pembinaan kemasyarakatan yang menjadi tanggung jawabnya

c. Melakukan fungsi-fungsi lain yang dilimpahkan oleh Kepala desa

10. Ketua Rukun Tetangga (RT) bertugas membantu memperlancar setiap urusan yang berkaitan dengan pelayanan administratif, kegiatan pemerintahan, pembangunan dan kemasyarakatan di wilayah kerjanya.

Selain itu ketua RT juga bertugas menggerakkan/mendorong swadaya gotong royong serta partisipasi dari masyarakat di wilayah kerjanya.

Pembahasan hasil Penelitian

Berdasarkan data yang diperoleh penulis, penulis mengkaji mengenai pengelolaan keuangan desa yang terdiri dari keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa di Desa Sungai Seluang Kabupaten