SKRIPSI

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PERMINTAAN UANG ELEKTRONIK (E-MONEY)

DI INDONESIA

OLEH :

NICODEMUS 160523034

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2019

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN UANG ELEKTRONIK (E-MONEY) DI INDONESIA

Penelitian ini bertujuan untuk menganalisis faktor -faktor yang mempengaruhi permintaan uang elektronik di Indonesia. Data yang digunakan adalah jumlah uang beredar (M1), nilai transaksi uang elektronik, volume transaksi uang elektronik dan infrastruktur uang elektronik.

Jenis penelitian yang digunakan adalah deskriptif kuantitatif, yaitu penelitian dengan pendekatan kuantitatif. Data yang digunakan adalah data permintaan uang elektronik, Jumlah uang beredar (M1), nilai transaksi uang elektronik, volume transaksi uang elektronik, dan infrastruktur uang elektronik dari tahun 2013 sampai tahun 2018. Metode yang digunakan dalam penelitian ini adalah Vector Autoregression (VAR) in difference.

Dari hasil penelitian menunjukkan bahwa jumlah uang beredar (M1) memiliki pengaruh positif dan signifikan terhadap permintaan uang elektronik, nilai transaksi uang elektronik memiliki pengaruh positif dan signifikan terhadap permintaan uang elektronik, volume transaksi uang elektronik memiliki pengaruh positif dan signifikan terhadap permintaan uang elektronik, dan infrastruktur uang elektronik memiliki pengaruh positif dan signifikan terhadap permintaan uang elektronik.

Kata Kunci : Permintaan uang elektronik, Jumlah uang beredar, VAR in Difference

This study aims to analyze the factors that influence the demand of electronic money in Indonesia. The data used are the money supply (M1), the value of electronic money, the volume of electronic money, and infrastructure of electronic money.

This type of research used is descriptive quantitative, namely research with a quantitative approach. The data used are demand of electronic money data, money supply (M1) data, value of transaction electronic money data, volume of transaction electronic money data and infrastructure of electronic money data from the year 2013 to 2018. The method used in this study is the Vector Autoregression (VAR) in Difference.

The result of the study indicates that the money supply (M1) has a positive and significant effect on demand of electronic money. The value of transaction electronic money has a positive and significant effect on demand of electronic money. The volume of transaction electronic money has a positif and significant effect on demand of electronic money, and Infrastructure of electronic money has a positif and significant effect on electronic money in Indonesia.

Keywords : Demand of Electronic Money, Money Supply, VAR in Difference

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya yang selalu menyertai sehingga penulis telah mampu menyelesaikan skripsi yang berjudul “Analisis Faktor – Faktor Yang Mempengaruhi Permintaan Uang Elektronik di Indonesia”. Penulis menyadari bahwa penulisan skripsi ini dapat diselesaikan atas bantuan dan bimbingan berbagai pihak, teristimewa kepada kedua orang tua Ayahanda Mula P P Sitompul dan Ibunda Tiurida Pandiangan yang senantiasa memberikan semangat dan dukungan selama proses perkuliahan dan pengerjaan skripsi ini.

Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terimakasih kepada berbagai pihak yang telah membantu penulis, terutama kepada :

1. Bapak Prof. Dr. Ramli, SE, MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Coki Ahmad Syahwier MP., selaku Ketua Program Studi S-1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Inggrita Gusti Sari Nasution, SE, M.Si., selaku Sekretaris Program studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Murni Daulay,M.Si., selaku dosen penguji I dan Bapak Wahyu Sugeng Imam Soeparno, SE, M.Si., selaku dosen penguji II yang telah memberikan masukan untuk perbaikan skripsi ini.

5. Seluruh Dosen Pengajar dan Staff Administrasi Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Teristimewa kepada teman penulis Juliana Malau yang selalu memberikan doa dan dukungannya dari segi moril dan materi kepada penulis sehingga dapat menyelesaikan skripsi ini. Dan buat adik – adik saya Hanna Monissa, Indah Blesschery dan Moses Aljeno Sitompul terima kasih atas dukungan dan doanya.

7. Seluruh teman-teman Ekonomi Pembangunan Program Ekstensi yang telah membantu saya dalam proses penyusunan skripsi ini.

Saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi bahasa maupun isinya. Oleh karena itu penulis dengan senang hati akan menerima kritikan sehat, saran dan masukan dari semua pihak. Semoga hasil penelitian ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan , Oktober 2019 Penulis

Nicodemus

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.1 Pengertian Uang ... 7

2.1.2 Teori Permintaan Uang ... 8

2.1.3 Jumlah Uang Beredar ... 10

2.1.4 Uang Elektronik ... 14

2.1.5 Hubungan Jumlah Uang Beredar dengan Permintaan Uang Elektronik ... 17

2.1.6 Hubungan Transaksi Uang Elektronik dengan Permintaan Uang Elektronik ... 18

2.1.7 Hubungan Infrastruktur Uang Elektronik dengan Permintaan Uang Elektronik ... 29

2.2 Tinjauan Penelitian terdahulu ... 20

2.3 Kerangka Konseptual ... 22

2.4 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 23

3.2 Ruang Lingkup ... 23

3.3 Jenis dan Sumber Data ... 23

3.4 Metode Pengumpulan Data ... 24

3.5 Defenisi Operasional ... 24

3.6 Metode Analisis Data ... 25

3.6.1 Uji root test ... 25

3.6.2 Uji Kointegrasi ... 26

3.6.3 Penetapan Lag Optimal ... 26

3.6.4 Uji Stabilitas VAR ... 27

3.6.5 Uji Granger ... 27

3.6.6 Vector Autoregression (VAR) ... 28

3.6.7 Vector Error Correction Model (VECM) ... 28

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum ... 30

4.2 Analisis Deskriptif ... 30

4.2.1 Variabel Y ... 31

4.2.2 Variabel X1 ... 31

4.2.3 Variabel X2 ... 31

4.2.4 Variabel X3 ... 31

4.2.5 Variabel X4 ... 32

4.3 Uji Stasioneritas Data ... 32

4.4 Penetapan Lag Optimal ... 34

4.5 Uji Stabilitas ... 34

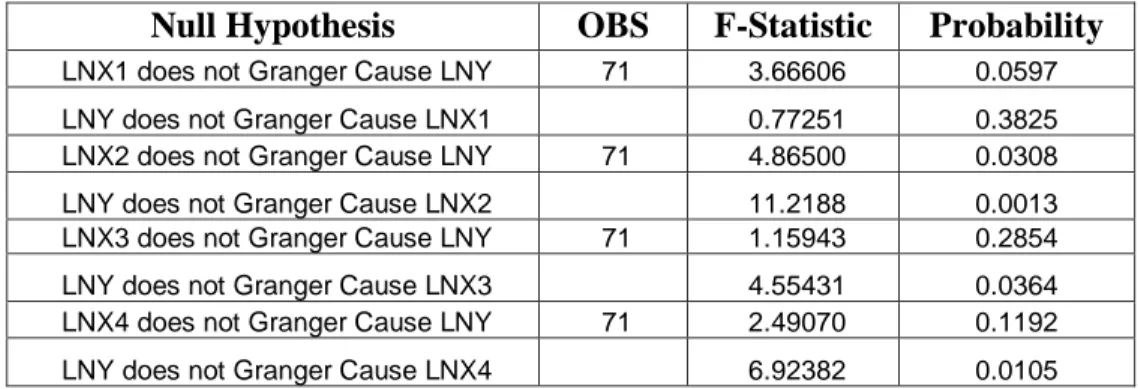

4.6 Uji Kausalitas Granger ... 36

4.7 Uji Kointegrasi ... 37

4.8 Analisa VAR in Difference ... 39

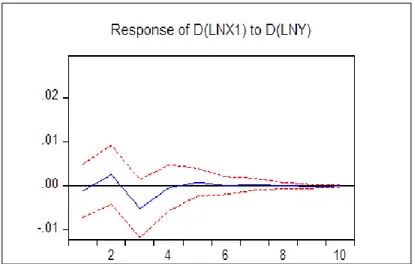

4.9 Analisis Impulse Response (IRF) & Varian Decomposition ... 40

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 47

5.2 Saran ... 47

DAFTAR PUSTAKA ... 49 LAMPIRAN

2.1 Penelitian Terdahulu ... 20

3.1 Defenisi Operasional ... 26

4.1 Statistik Deskriptif Variabel Penelitian ... 31

4.2 Uji Stasioneritas Level ... 34

4.3 Uji Stasioneritas Differensial ... 34

4.4 Uji Lag Optimal ... 35

4.5 Uji Stabilitas Model ... 36

4.6 Uji Granger... 37

4.7 Unrestricted Cointegration Rank Test (Trace) ... 39

4.8 Unrestricted Cointegration Rank (Maximum Eigen-Value) ... 39

4.9 Hasil Pengujian Var First Difference ... 40

4.10 Variance Decomposition ... 45

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Konseptual ... 22

4.1 Uji Stabilitas Model ... 36

4.2 Inovasi M1 ... 43

4.3 Inovasi Nominal Transaksi Uang Elektronik ... 43

4.4 Inovasi Volume Transaksi Uang Elektronik ... 44

4.5 Inovasi Infrastruktur Uang Elektronik ... 44

1 Data Variabel

2 Statistik Deskriptif Variabel 3 Uji Stasioner PP pada level

4 Uji Stasioner PP pada firsst difference

5 Penetapan Lag Optimal

6 Uji Stabilitas Model

7 Uji Kointegrasi

8 Uji Granger

9 Impulse Respon

10 Varian Decomposition

11 Uji VAR in Difference

BAB I PENDAHULUAN

1.1 Latar Belakang

Di tahun – tahun terakhir, inovasi pada instrumen pembayaran elektronis dengan menggunakan kartu semakin berkembang menjadi bentuk yang lebih praktis. Saat ini di Indonesia sedang berkembang suatu instrumen pembayaran yang dikenal dengan Uang Elektronik. Walaupun memuat karakteristik yang sedikit berbeda dengan instrumen pembayaran lainnya seperti kartu kredit dan kartu ATM/Debit, namun penggunaan instrumen ini tetap sama dengan kartu kredit dan kartu ATM/Debit yaitu ditujukan untuk pembayaran (www.bi.go.id, 2014).

Secara sederhana, uang elektronik didefinisikan sebagai alat pembayaran dalam bentuk elektronik dimana nilai uangnya disimpan dalam media elektronik tertentu. Penggunanya harus menyetorkan uangnya terlebih dahulu kepada penerbit dan disimpan dalam media elektronik sebelum menggunakannya untuk keperluan bertransaksi. Ketika digunakan, nilai uang elektronik yang tersimpan dalam media elektronik akan berkurang sebesar nilai transaksi dan setelahnya dapat mengisi kembali (top-up). Media elektronik untuk menyimpan nilai uang elektronik dapat berupa chip atau server. Penggunaan uang elektronik ini sebagai alat pembayaran yang inovatif dan praktis diharapkan dapat membantu kelancaran pembayaran kegiatan ekonomi yang bersifat massal, cepat dan mikro, sehingga perkembangannya dapat membantu kelancaran transaksi di jalan tol, di bidang transportasi seperti kereta api maupun angkutan umum lainnya atau transaksi di minimarket, food court, atau parkir. (Bank Indonesia, 2015)

E-money atau electronic money mungkin bukanlah suatu hal yang terdengar asing di telinga kita. Sebagaimana disebut dalam Peraturan Bank Indonesia Nomor : 11/12/PBI/2009 tentang Uang Elektronik (Electronic Money) yang kini sudah diperbaharui menjadi PBI Nomor : 18/17/PBI/2016, E-Money diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit dan nilai uang tersebut disimpan secara elektronik dalam suatu media seperti server atau chip. E-Money bukan hanya sebagai pengganti uang tunai fisik dalam bentuk koin atau uang kertas dengan uang elektronik setara, namun juga sebagai sebuah sistem yang memungkinkan seseorang untuk membayar barang atau jasa dengan mengirimkan nomor dari satu komputer ke komputer lain. (www.kemenkeu.go.id, 2018)

Bank Indonesia sebagai pemegang otoritas yang mengatur bidang sistem pembayaran di Indonesia telah mencanangkan “Gerakan Nasional Non Tunai (GNNT) sejak tahun 2014 yang ditujukan untuk meningkatkan kesadaran masyarakat terhadap penggunaan instrumen non tunai, sehingga berangsur – angsur terbentuk suatu komunitas atau masyarakat yang lebih menggunakan instrumen non tunai ( Less Cash Society/LCS ) khususnya dalam melakukan transaksi atas kegiatan ekonominya.

Dibandingkan negara-negara ASEAN, penggunaan transaksi pembayaran berbasis elektronik yang dilakukan masyarakat Indonesia relatif masih rendah, sementara dengan kondisi geografis dan jumlah populasi yang cukup besar masih terdapat potensi yang cukup besar untuk perluasan akses layanan system pembayaran di Indonesia. Untuk itu Bank Indonesia bersama perbankan sebagai

3

pemain utama dalam penyedia layanan system pembayaran kepada masyarakat perlu memiliki visi yang sama berkomitmen yang kuat untuk mendorong penggunaan transaksi non tunai oleh masyarakat dalam mewujudkan LCS.

(www.bi.go.id, 2014)

Perbankan terus mendorong transaksi non tunai salah satunya lewat uang elektronik berbasis kartu. Sepanjang kuartal I 2019, transaksi kartu uang elektronik terus merangkak naik. Bank Central Asis misalnya mencatat transaksi kartu Flazz sebanyak 104 juta transaksi atau meningkat 39% dibanding triwulan pertama tahun lalu. Sementara secara nilai, transaksi kartu flazz di tiga bulan pertama tahun ini mencapai Rp 1,35 triliun atau melonjak dua kali lipat dibandingkan periode yang sama tahun sebelumnya. (kontan.co.id, 2019)

Saat ini popularitas pembayaran digital dengan uang elektronik semakin meningkat. Masyarakat pun memiliki keleluasaan untuk memilih brand sesuai dengan kebutuhan mereka dalam melakukan transaksi digital ini. Berdasarkan hasil riset Snapcart, diketahui ada tiga jenis transaksi yang paling sering digunakan dengan menggunakan uang elektronik dalam dompet digital. Ketiganya, yakni transaksi retail (28 persen), pemesanan transportasi online (27 persen), dan pemesanan makanan online (20 persen). Sisanya, untuk transaksi e-commerce (15 persen) dan pembayaran tagihan (7 persen).

“Data ini menunjukan bahwa uang elektronik untuk transaksi harian seperti transportasi, pengiriman makanan cepat saji, dan belanja telah semakin populer di kalangan konsumen Indonesia,” ujar peneliti Snapcart Indonesia Eko Wicaksono, dalam keterangan tertulisnya, Senin (15/7/2019). Selain itu hasil riset

mengungkapkan, 58 persen responden menggunakan brand OVO sebagai aplikasi pembayaran digital favorit mereka. Dompet digital berbasis aplikasi lain seperti Gopay (23 persen), DANA (6 persen), dan Linkaja (1 persen) pun disebut sebagai alat pembayaran oleh responden. 12 persen responden menyebutkan brand lain seperti Flazz, Brizzi dan Mandiri e-money yang merupakan uang elektronik dari institusi keuangan. (kompas.com, 2019)

Bank Indonesia (BI) mencatat secara keseluruhan sistem pembayaran tetap terpelihara baik tunai maupun nontunai. Untuk sistem pembayaran nontunai sendiri terjadi peningkatan yang terjadi secara konsisten atau terus menerus. Gubernur BI, Perry Warjiyo menyebutkan, pembayaran tunai tetap tumbuh positif meski nontunai terus meningkat. Terlihat dari Uang Yang Diedarkan (UYD) tumbuh 7,4 persen secara year on year (yoy) pada Februari 2019. ( Liputan6.com, 2019)

Sebelumnya, Bank Indonesia mencatat adanya penurunan pertumbuhan uang beredar pada Januari 2019 dari 6,3 persen pada Desember 2018 menjadi 5,5 persen.

Posisi uang beredar dalam arti luas (M2) pada Januari 2019 tercatat sebesar Rp 5.645,8 triliun. Perlambatan M2 dikontribusikan oleh seluruh komponennya, yakni uang beredar dalam arti sempit (M1), uang kuasi, dan surat berharga selain saham yang masing-masing tumbuh sebesar 3,8 persen, 6 persen, dan 10,3 persen (money.kompas.com, 2019).

Melihat fenomena di atas, maka penulis ingin menganalisis lebih jauh mengenai bagaimana pengaruh Volume Transaksi, Nilai Transaksi, Jumlah Uang Beredar (M1) dan Mesin EDC terhadap permintaan uang elektronik dengan judul

5

: “Analisis faktor – faktor yang mempengaruhi permintaan uang elektronik di Indoensia”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, dengan tujuan memperjelas pembahasan pada penelitian ini maka penulis telah membuat rumusan masalah dari penelitian sebagai berikut :

1. Bagaimana pengaruh Jumlah Uang Beredar (M1) terhadap permintaan uang elektronik (e-money) di Indonesia.

2. Bagaimana pengaruh Nilai Transaksi Uang Elektronik terhadap permintaan uang elektronik (e-money) di Indonesia.

3. Bagaimana pengaruh Volume Transaksi Uang Elektronik terhadap permintaan uang elektronik (e-money) di Indonesia.

4. Bagaimana pengaruh Infrastruktur Uang Elektronik terhadap permintaan uang elektronik (e-money) di Indonesia

5. Bagaimana Pengaruh M1, Nilai Transaksi Uang Elektronik, Volume Transaksi Uang Elektronik, dan Infrastruktur Uang Elektronik secara simultan terhadap Permintaan Uang Elektronik (e-money) di Indonesia.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah

1. Untuk mengetahui pengaruh Jumlah Uang Beredar (M1) terhadap permintaan uang elektronik (e-money) di Indonesia.

2. Untuk mengetahui pengaruh Nilai transaksi uang elektronik terhadap permintaan uang elektronik (e-money) di Indonesia.

3. Untuk mengetahui pengaruh Volume Transaksi Uang Elektronik terhadap permintaan uang elektronik (e-money) di Indonesia.

4. Untuk mengetahui pengaruh Infrastruktur Uang Elektronik terhadap permintaan uang elektronik (e-money) di Indonesia.

5. Untuk mengetahui pengaruh jumlah uang beredar (M1), volume transaksi, nilai transaksi, dan infrastruktur uang elektronik secara simultan terhadap permintaan uang elektronik di Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan dalam disiplin ilmu yang ditekuni penulis

2. Sebagai tambahan informasi dan tambahan literatur bagi masyarakat dan mahasiswa/i yang melakukan penelitian selanjutnya

3. Sebagai tambahan informasi dan tambahan literatur bagi mahasiswa/i Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya Program Studi Ekonomi Pembangunan

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teoritis

2.1.1 Pengertian Uang

Uang adalah alat pembayaran yang sah diterbitkan oleh pemerintah (bank sentral) baik berbentuk kertas maupun logam yang memiliki nilai/besaran tertentu tertera pada kertas atau logam yang dimaksud penggunaannya diatur dan dilindungi dalam undang-undang. Akan tetapi dalam ilmu ekononomi (secara umum) yang dimaksud dengan uang itu adalah semua alat tukar yang dapat diterima secara umum untuk transaksi (Supriana, 2008 : 108).

Fungsi uang yang pertama yaitu sebagai alat tukar (medium of exchange) disebut sebagai fungsi utama (primary function) uang, sedangkan fungsi uang yang kedua dan ketiga, yaitu fungsi uang sebagai satuan hitung (unit of account) atau pengukur nilai (measure of value) dan fungsi uang sebagai penyimpan nilai (store of value) disebut sebagai fungsi tambahan (secondary function).

Adapun nilai uang itu sendiri ada dua macam, yaitu : (1) nilai instriksik; dan (2) nilai nominal. Nilai intriksik adalah nilai bahan yang dipakai untuk membuat uang itu, sedangkan nilai nominal adalah nilai yang tertera di wajah uang itu.

Ditinjau dari bentuknya, uang mempunyai dua bentuk yaitu uang kartal dan uang giral. Uang kartal adalah uang yang kita lihat sehari-hari, mulai pecahan satu sen hingga pecahan seratus ribu rupiah. Adapun uang giral dapat berupa cek, wesel, promes dan giro. (Rosydi, 2017 : 288).

2.1.2 Teori Permintaan Uang

1. Teori Permintaan Transaksi Irving Fisher

Teori permintaan uang menurut fisher menekankan fungsi uang sebagai medium pertukaran sehingga sering disebut sebagai persamaan pertukaran (equation of exchange). Nilai uang harus sama dengan nilai barang, jasa atau security yang dipertukarkan dengan uang. Pada periode tertentu nilai barang, jasa atau security harus sama dengan jumlah transaksi dalam periode T dikali dengan harga rata-rata yang di transaksikan P dan ini sama dengan jumlah uang yang beredar M dengan kecepatan perputaran uang sebesar V. Hal ini dapat dituliskan dalam persamaan (Supriana, 2008 : 124) :

MV=PT

Keterangan :

M = Jumlah Uang Beredar V = Kecepatan Perputaran Uang P = Tingkat Harga

T = Total Jumlah Transaksi

Menurut Fisher dan kaum klasik diasumsikan selau dalam keadaan full employment. Kecepatan perputaran uang ditentukan faktor-faktor kelembagaan, mencakup faktor-faktor misalnya tingkat permintaan uang akan sama dengan pendapatan nasional. Maka secara sistematis ditulis :

Md = kPY

dimana k adalah proporsi/bagian dari GNP yang diwujudkan dalam bentuk uang kas, jadi besarnya sama dengan I/V, sedangkan Y adalah tingkat pendapatan nasional riil dan P adalah harga umum (Nopirin, 1998 :119).

9

2. Teori Cambrige

Teori Cambrige, seperti halnya dengan teori Fisher dan teori-teori Klasik lainnya, berpokok pangkal pada fungsi uang sebagai alat tukar umum (means of exchange). Karen itu, teori-teori Klasik (termasuk teori Fisher dan teori Cambridge) melihat kebutuhan uang (atau “permintaan akan uang dari masyarakat sebagai kebutuhan akan alat likuid untuk tujuan transaksi.

Teori Cambrige menganggap bahwa, ceteris paribus permintaan akan uang adalah proporsional dengan tingkat pendapatan nasional.

Md = k P Y Dimana Y adalah pendapatan nasional riil.

Supply akan uang (Ms) dianggap ditentukan oleh Pemerintah (Boediono, 1985).

Dalam posisi keseimbangan maka : Ms = Md 3. Teori Keynes

Teori keynes merupakan pengembangan dari teori cambrigde. Menurut keynes permintaan uang di dorong oleh kebutuhan untuk :

1. Permintaan untuk transaksi

Uang dibutuhkan untuk memperlancar jual – beli barang dan jasa. Menurut keynes permintaan uang untuk transaksi ditentukan tingkat pendapatan dan faktor institusional

2. Permintaan untuk berjaga – jaga

Selain untuk transaksi, uang juga diperlukan untuk kebutuhan yang tidak direncanakan (berjaga-jaga). Permintaan uang untuk berjaga-jaga ditentukan oleh

pendapatan dan faktor ini dalam jangka pendek dianggap tetap. Hal ini dapat dirumuskan sebagai berikut :

mt = k.Y dimana :

mt : permintaan uang riil untuk transaksi dan berjaga – jaga

k : faktor proporsional (bagian dari Y yang ingin disimpan masyarakat dalam bentuk uang

Y : Pendapatan nasional 3. Permintaan untuk spekulasi

Selain untuk transaksi dan berjaga-jaga . menurut Keynes permintaan uang juga di dorong oleh kebutuhan untuk spekulasi. Menurut keynes besarnya permintaan uang untuk spekulasi dipengaruhi oleh variabel ekspektasi suku bunga di masa yang akan datang (Supriana, 2008 : 128).

2.1.3 Jumlah Uang Beredar

Jumlah uang beredar adalah nilai keselurahan uang yang berada di tangan masyarakat yang terdiri atas uang kartal dan uang giral. Dalam ilmu ekonomi (secara umum) yang dimaksud dengan uang adalah semua alat tukar yang dapat di terima secara umum untuk transaksi. Alat tukar tersebut diterima secara luas oleh masyarakat sebagai penukar barang dan jasa. Berarti yang dimaksud uang merupakan semua benda yang dapat diterima secara umum sebagai alat pembayaran, meskipun tidak diterbitkan oleh pemerintah (bank sentral). Dalam pengertian yang lebih legal, uang yang diterima secara luas karena dinyatakan oleh pemerintah sebagai alat pembayaran yang sah sering disebut uang Fiat.

11

Di Indonesia Jumlah Uang Beredar diatur dalam peraturan Bank Indonesia Nomor 17/8/PBI/2015 tentang pengaturan dan pengawasan moneter yang berbunyi 28 “Kebijakan Moneter adalah kebijakan yang ditetapkan dan dilaksanakan oleh Bank Indonesia untuk mencapai dan memelihara kestabilan nilai Rupiah yang dilakukan antara lain melalui pengendalian jumlah uang beredar dan/atau suku bunga”.

Jumlah uang beredar (JUB) terbagi menjadi 2 yaitu M1 (uang dalam arti sempit) yang terdiri dari uang kartal dan uang giral, dan M2 (uang dalam arti luas) yang terdiri dari M1 ditambah uang kuasi. Uang kartal (currencies) adalah uang yang dikeluarkan oleh pemerintah dan atau bank sentral dalam bentuk uang kertas atau uang logam. Uang giral (deposit money) adalah uang yang dikeluarkan oleh suatu bank umum. Contoh uang giral adalah cek, bilyet giro. Uang kuasi meliputi tabungan, deposito berjangka, dan rekening valuta asing.

1. Uang Beredar Dalam Arti Sempit (M1)

Pengertian (M1) adalah daya beli yang langsung bisa digunakan untuk pembayaran bisa diperluas dan mencakup alat-alat pembayaran yang mendekati uang, misalnya deposito berjangka dan simpanan tabungan pada bank bank atau dapat diartikan pula sebagai uang pula sebagai uang kartal ditambah uang giral.

M1 = C + DD Keterangan :

M1 : Jumlah uang beredar;

C : Currency (Uang Kartal);

D : Demand Deposits (Uang Giral)

Seperti halnya dengan pengertian uang beredar dalam arti paling sempit yaitu uang kartal, maka uang giral disini hanya mencakup saldo rekening/giro milik masyarakat umum yang disimpan di bank, sedangkan saldo rekening koran milik pemerintah pada bank atau bank sentral tidak dimasukkan dalam pengertian uang giral. Satu hal lagi yang penting untuk dicatat mengenai uang giral ini adalah bahwa yang dimaksud disini adalah saldo atau uang milik masyarakat yang masih ada di bank dan belum digunakan pemiliknya untuk membayar atau berbelanja.

E-money sebagaimana telah disebutkan sebelumnya bahwa e-money merupakan produk stored-value atau pra-bayar dimana sejumlah nilai uang disimpan dalam suatu media elektronik yang dimiliki seseorang, yang nilainya akan berkurang pada saat digunakan untuk pembayaran berbagai jenis transaksi (multi purpose). E-money dapat diterbitkan atas beban rekening nasabah yang ada di bank umum atau dengan setoran tunai.

Atas e-money yang diterbitkannya, issuer memelihara float yaitu dana (monetary value) yang tercatat dalam kartu e-money dan belum digunakan untuk pembayaran, atau sudah digunakan untuk pembayaran namun belum ditagihkan atau di-redeem oleh merchant. Float merupakan kewajiban (liability) issuer atas e- money yang diterbitkannya.

Berdasarkan karakteristik e-money di atas, dimana float adalah dana milik customer atau merchant yang setiap saat dapat digunakan sebagai alat pembayaran, maka sifat float e-money adalah sangat likuid, atau dapat disetarakan dengan uang tunai (cash) atau giro, maka selayaknya float e-money diperhitungkan sebagai bagian dari M1.

13

Di dalam Monetary and Financial Statistics Manual, paragraph 128, secara implisit dikatakan bahwa E-Money dapat dikategorikan sebagai transferable deposits.

“Transferable deposits comprise all deposits that are (1) exchangeable on demand at par and without penalty or restriction and (2) directly usable for making payments by check, draft, giro order, direct debit/credit, or other direct payment facility”.

Berdasarkan definisi tersebut, perhitungan M1 di dalam statistik uang beredar, terkait dengan penerbitan e-money akan menjadi:

M1 = C + DD + Float M2 = M1 + TD + SD 2. Uang Beredar Dalam Arti Luas (M2)

Pengertian uang beredar dalam arti luas disebut juga sebagai likuiditas moneter. Uang beredar dalam arti luas (M2) diartikan sebagai (M1) ditambah dengan deposito berjangka dan saldo tabungan milik masyarakat pada bank -bank, karena perkembangan M2 ini juga mempengaruhi perkembangan harga, produksi dan keadaan ekonomi pada ummumya.

M2 = M1 + TD +SD

Dimana :

TD : Time Deposit ( Deposito Berjangka) SD : Saving Deposit (Saldo Tabungan)

Pengertian M2 yang berlaku umum untuk semua negara, masing – masing negara perlu dipertimbangkan. Di Indonesia, M2 biasanya mencakup semua

deposito berjangka dan saldo tabungan dalam rupiah pada bank-bank dengan tidak tergantung besar kecilnya simpanan tetapi tidak mencakup deposito berjangka dan saldo tabungan dalam mata uang asing.

2.1.4 Uang Elektronik

1. Pengertian Uang Elektronik

Sesuai dengan Peraturan Bank Indonesia Nomor 26/6/PBI/2018 yang dimuat dalam situs www.bi.go.id tentang uang elektronik adalah instrumen pembayaran yang memenuhi unsur sebagai berikut :

a. diterbitkan atas dasar nilai uang yang disetor terlebih dahulu terhadap penerbit;

b. nilai uang yang disimpan secara elektronik dalam suatu media server atau chip;

dan

c. nilai uang elektronik yang dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam Undang – Undang yang mengatur mengenai Perbankan

Nilai uang elektronik adalah nilai uang yang disimpan secara elektronik dalam suatu media server atau chip yang dapat dipindahkan untuk kepentingan transaksi pembayaran dan/atau transfer dana.

2. Pihak-pihak yang terkait Uang Elektronik

Sesuai dengan Peraturan Bank Indonesia No.26/8/PBI/2018 tentang uang elektronik maka dapat dilihat pihak – pihak yang terkait dalam transaksi uang elektronik :

a. Penerbit adalah Pihak yang menerbitkan Uang Elektronik.

b. Acquirer adalah pihak yang :

15

1. melakukan kerja sama dengan penyedia barang dan/atau jasa sehingga penyedia barang dan /atau jasa mampu memproses transaksi Uang elektronik yang diterbitkan oleh pihak selain acquirer yang bersangkuntan;

dan

2. bertanggung jawab atas penyelesaian pembayaran kepada penyedia barang dan /atau jasa.

c. Prisinpal adalah pihak yang bertanggung jawab atas :

1. penerusan data transaksi Uang Elektronik melalui jaringan;

2. pelaksanaan perhitungan hak dan kewajiban;

3. penyelesaian pembayaran; dan

4. penetapan mekanisme dan prosedur bisnis, Antar anggotanya yang berperan sebagai Penerbit dan /atau Acquirer dalam transaksi Uang Elektronik.

d. Penyelengara Switching adalah pihak yang menyelenggarakan kegiatan penyediaan infrastruktur yang berfungsi sebagai pusat dan /atau penguhubung penerusan data transaksi pembayaran dengan menggunakan Uang Elektronik.

e. Penyelenggara Kliring adalah pihak yang melakukan perhitungan hak dan kewajian keuangan masing – masing Penerbit dan /atau Acquirer setelah pelaksanaan transaksi Uang Elektronik

f. Penyelenggara Penyelesaian Akhir adalah pihak yang melakukan dan bertanggung jawab terhadap penyelesaian akhir atas hak dan kewajiban masing masing Penerbit dan/atau Acquirer berdasarkan hasil perhitungan dan penyelenggara kliring.

g. Pengguna adalah pihak yang menggunakan uang elektronik

h. Penyedia Barang dan/atau Jasa adalah pihak yang menjual barang dan/atau Jasa yang menerima pembayaran dari pengguna.

3. Prinsip dan Ruang Lingkup Penyelenggaraan Uang Elektronik

Dalam PBI No.26/8/PBI/2018 pasal 2 Penyelenggaraan uang elektronik dilakukan dengan memenuhi prinsip :

a. tidak menimbulkan resiko sistemik;

b. opersional dilakukan berdasarkan kondisi keungan yang sehat;

c. penguatan perlindungan konsumen;

d. usaha yang bermanfaat bagi perekonomian Indonesia; dan e. pencegahan pencucian uang dan pendanaan terorisme

Pada pasal 3 PBI No.26/8/PBI/2018 ayat (1) berdasarkan lingkup penyelenggaraannya uang elektronik dibedakan menjadi :

a. close loop, yaitu Uang elektronik yang hanya dapat digunakan sebagai instrumen pembayaran kepada Penyedia barang dan /atau jasa yang merupakan penerbit uang elektronik; dan

b. open loop, yaitu Uang elektronik yang dapat digunakan sebagi instrumen pembayaran kepada penyedia barang dan/atau jasa yang bukan merupakan penerbit uang elektronik tersebut.

Ayat (2) Uang elektronik sebagai mana dimaksud dalam ayat (1) dapat dibedakan berdasarkan :

a. media penyimpan Nilai Uang Elektronik berupa :

17

1. server based, yaitu Uang elektronik dengan media penyimpanan berupa server, dan

2. chip base, yaitu Uang elektronik dengan media penyimpanan berupa chip;

dan

b. pencatatan data identitas Pengguna berupa :

1. unregistered, yaitu Uang elektronik yang data identitas Penggunnanya tidak terdaftar dan tidak tercatat pada Penerbit; dan

2. registered, yaitu Uang elektronik yang data identitas penggunanya terdaftar dan tercatat pada Penerbit.

2.1.5 Hubungan Jumlah Uang Beredar (M1) dengan Permintaan Uang Elektronik.

Dalam paper kajian (Siti, Dkk 2006) dijelaskan bahwa e-money diperhitungkan sebagai M1 karena karakteristik sifat float e-money adalah sangat likuid sehingga dapat disetarakan dengan uang cash (M1). Dalam posisi keseimbangan Md=Ms dalam teori Cambrige dikatakan Permintaan akan uang bisa di lihat dari jumlah uang yang beredar karena jumlah uang yang beredar ditentukan oleh pemerintah. Demikian juga dengan jumlah uang elektronik yang beredar di tentukan oleh Pemerintah dalam hal ini yang berwenang mengatur tentang Uang Elektronik adalah Bank Indonesia.

Sebagaimana diatur dalam Peraturan Bank Indonesia Nomor 20/6/PBI/2018 tentang Uang Elektronik pada pasal 9 adanya modal yang disetor oleh penerbit paling sedikit sebesar Rp 3.000.000.000 (tiga milyar rupiah) sebagai dana float.

Dana float adalah seluruh nilai uang elektronik yang berada pada penerbit atas hasil

Penerbitan Uang Elektronik dan/atau Pengisian Ulang (Top Up) yang masih merupakan kewajibaban penerbit kepada Pengguna dan Penyedia Barang dan/atau Jasa. Berdasarkan posisi keseimbangan dalam teori cambrige Jumlah uang beredar (M1) yang ada dimasyarakat mempunyai pengaruh terhadap permintaan uang elektronik karena nilai uang elektronik harus ditukarkan terlebih dahulu berdasarkan nilai uang.

2.1.6 Hubungan Transaksi Uang Elektronik dengan Permintaan Uang Elektronik

Teori permintaan yang dikemukakan keynes ada tiga yaitu Motif transaksi (transaction motive), Motif berjaga-jaga (precautionary motive), Motif spekulasi (speculative motive). Permintaan uang untuk transaksi dipengaruhi oleh tinggi rendahnya tingkat pendapatan. Karena dalam hal uang elektronik nilai transaksi dapat kita ketahui tingkat pendapatan di anggap ceteris paribus. Fisher mengemukakan bahwa permintaan uang merupakan kepentingan yang sangat likuid untuk motif transaksi. Dengan sederhana persamaan transaksi permintaan uang fisher adalah

MV = PT

Dimana nilai dari barang yang dijual dikalikan dengan harga rata-rata barang tersebut (P) harus sama dengan volume uang yang ada dalam masyarakat dikalikan dengan berapa kali rata-rata perputaran uang. Volume transaksi dalam suatu periode tertentu ditentukan oleh tingkat ouput masyarakat (pendapatan nasional).

Transaksi uang elektronik merupakan transaksi yang dilakukan oleh masyarakat menggunakan uang elektronik. Adapun transaksi yang terjadi dalam

19

uang elektronik bisa dilihat secara nominal dan volume transaksi. Sehingga besar nominal dan volume transaksi uang elektronik memiliki pengaruh terhadap permintaan uang elektronik.

2.1.7 Hubungan Infrastruktur Uang Elektronik dengan Permintaan Uang Elektronik.

Infrastruktur Uang Elektronik yang berupa mesin pembaca (Electronic Data Capture). Mesin EDC merupakan sebuah alat untuk menerima pembayaran yang dapat menghubungkan antar rekening secara realtime. Mesin ini diberikan oleh pihak bank atau penyelenggara uang elektronik untuk para nasabahnya yang memiliki toko atau merchant. Teknologi keuangan dan kebijakan moneter ini akan mempengaruhi uang elektronik dalam berkembang (Marco Amone, 2004).

Ketersediaan infrastruktur pendukung serta sistem pembayaran in semakin efisien sesuai yang diinginkan.

Banyaknya mesin EDC yang beredar di merchant - merchant tentunya semakin memudahkan masyarakat dalam melakukan transaksi non tunai atau Less Cash Society (LCS) yang gencar dicanangkan oleh Bank Indonesia. Keberhasilan dan kepercayaan masyarakat untuk menggunakan uang elektronik tentu bergantung pada fasilitas-fasilitas yang diberikan seperti ketersedian Mesin Reader Adapun manfaatnya bagi masyarakat lebih mudah dalam melakukan transaksi, menghemat waktu, dan tidak perlu menyiapkan uang dalam jumlah yang besar. Luthfan (2018) dalam penelitiannya mengatakan jumlah uang elektronik beredar dan jumlah mesin EDC uang elektronik memiliki pengaruh yang signifikan dan positif terhadap perputaran uang di Indonesia.

2.2 Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang relevan dengan penelitian ini diantaranya dapat di lihat pada tabel di bawah ini :

Tabel 2.1 Penelitian Terdahulu

Peneliti/Tahun Judul Penelitian Variabel

Penelitian Teknik Analisis Hasil Penelitian Tritoguna

Silitonga/ 2014 Analisis Permintaan Uang Elektronik (E- Money) terhadap Velocity Of Money Di Indonesia

Variabel Dependen : Kecepatan perputaran uang Variabel Independen : Permintaan Uang Elektronik, Jumlah Uang Beredar, PDB

Metode : Ordinary Least Square, Uji Kasualitas dan Uji Akar-akar unit

Permintaan uang elektronik (volume transaksi e-money) dengan nilai velocity of money memiliki hubungan kasualitas satu arah, dimana tingkat volume transaksi mempengaruhi velocity of money.

Untuk variabel jumlah uang beredar memiliki pengaruh positif dan signifikan terhadapa permintaan uang elektronik. Dan variabel produk domestik bruto memiliki pengaruh positif dan signifikan terhadap permintaan uang elektronik Richard Matias

Sumolang/ 2015 Analisis Permintaan Uang Elektronik di Indonesia

Variabel Dependen : Permintaan Uang Elektronik Variabel Independen : Jumlah uang beredar, Kecepatan Perputaran Uang , Pendapatan Per kapita, Mesin EDC

Metode : Regresi Linear Berganda Alat : Eviews 8 dan SPSS

Jumlah Uang beredar tidak berpengaruh signifikan, Kecepatan perputaran Uang berpengaruh signifikan,

Pendapatan perkapita berpengaruh signifikan, dan Mesin EDC tidak

berpengaruh signifikan terhadap Permintaan uang elektronik di Indonesia Nadia Suci

Anugrah/ 2017

Analisis Permintaan Uang Elektronik (E- Money) Di Indonesia

Variabel Dependen : Permintaan Uang Elektronik Variabel Independen : JUB, Kecepatan Perputaran Uang, Pendapatan Perkapita

Metode : Autoregressive Distributed Lag (ARDL) Alat : Eviews 9 dan SPSS

Jumlah uang beredar tidak berpengaruh signifikan , kecepatan perputaran uang berpengaruh signifikan dan pendapatan perkapita berpengaruh signifikan terhadap permintaan uang elektronik di Indonesia

21

Lutfhan Darma Prasetia/ 2018

“ Pengaruh penggunaan uang elektronik (E- Money) terhadap perputaran uang ( Velocity of Money) di Indonesia

Variabel Dependen : Perputaran Uang Variabel Independen : Jumlah Uang Elektronik Beredar dan Mesin EDC

Metode : Regresi Linear Berganda Alat :

Eviews 9

Jumlah uang elektronik beredar dan jumlah mesin EDC uang elektronik memiliki pengaruh yang signifikan dan positif terhadap perputaran uang di Indonesia Tri Widodo/ 2018 Analisis Pengaruh

Electronic Money terhadap jumlah uang beredar di Indonesia Periode 2009 – 2017 menurut perspektif Ekonomi Islam

Variabel Dependen : Jumlah Uang beredar Variabel Independen : Volume Transaksi Uang Elektronik

Metode : Regresi Linear Sederhana

Hasil penelitian menunjukan berdasarkan hasil Uji T : Koefisien bernilai positif antara e-money dengan jumlah uang beredar. T hitung > t tabel (2.645524 >

1.982815) maka ho di tolak dan h1 diterima.

Karena t hitung lebih besar dari t tabel artinya volume transaksi e-money berpengaruh terhadap jumlah uang beredar.

Lasondy Istanto S Analisis Dampak Pembayaran Non Tunai Terhadap Jumlah Uang Beredar di Indonesia

Variabel Dependen : M1 dan M2 Variabel Independen : AMPK, E-Money ( Volume Transaksi

& Nilai Transaksi, SKNBI, BI-RTGS

Metode : Johansen Cointegration &

Error Corection Model (ECM)

Transaksi nilai e- money menunjukkan pengaruh positif dan signifikan terhadap M1 dalam jangka pendek.

volume transaksi e- money menunjukkan pengaruh positif dan signifikan dalam jangka panjang.

Putri Damayanti

Saragih/ 2018 Analisis Hubungan Antara Uang Elektronik (E- Money) dan Jumlah Uang Beredar di Indonesia

Variabel : E- Money, AMPK, JUB

Metode : Uji Kointegrasi dan Uji kasualitas

Jumlah uang elektronik dan jumlah uang beredar memiliki keseimbangan jangka panjang dan antara variabel uang elektronik dan jumlah uang beredar hanya mempunyai hubungan kasualitas satuarah

Sumber : data diolah (2019)

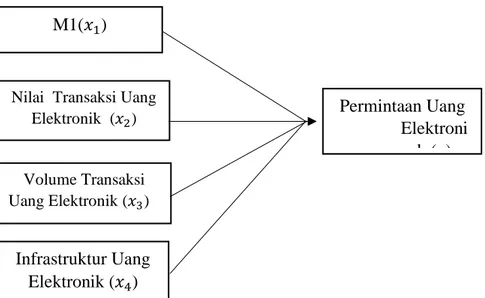

2.3 Kerangka Konseptual Penelitian

Adapun kerangka pemikiran peneliti yang menjadi dasar dalam penulisan penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis

Dari tinjauan pustaka yang telah di uraikan di atas dan berdasarkan penelitian terdahulu maka hipotesa dapat dirumuskan sebagai berikut :

1. Diduga bahwa Jumlah Uang Beredar (M1) berpengaruh terhadap permintaan uang elektronik (e-money) di Indonesia.

2. Diduga bahwa Nilai Transaksi Uang Elektronik berpengaruh terhadap permintaan uang elektronik (e-money) di Indonesia.

3. Diduga bahwa Volume Transaksi Uang Elektronik berpengaruh terhadap permintaan uang elektronik (e-money) di Indonesia.

4. Diduga bahwa Infrastruktur Uang Elektronik berpengaruh terhadap permintaan uang elektronik (e-money) di Indonesia.

M1(𝑥1)

Infrastruktur Uang Elektronik (𝑥4) Nilai Transaksi Uang

Elektronik (𝑥2) Permintaan Uang

Elektroni k (y) Volume Transaksi

Uang Elektronik (𝑥3)

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian dalam penelitian ini menggunakan jenis penelitian kuantitatif deskriptif dan pengaruh. Penelitian kuantitatif adalah penelitian yang dapat diselesaikan dengan perhitungan statistik, sedangkan jenis penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai masing – masing variabel, baik satu variabel atau lebih sifatnya independen untuk mendapatkan gambaran tentang variabel – variabel tersebut. Penelitian berpengaruh bertujuan untuk mengetahui pengaruh antara 2 variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun sebuah teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

3.2 Ruang Lingkup Penelitian

Adapun batasan dan ruang lingkup yang digunakan dalam penelitian ini adalah penelitian ini menganalisis pengaruh antar variabel independen dan dependen. Adapun variabel dependennya adalah Permintaan Uang Elektronik dan variabel independennya adalah M1, Nominal Transaksi uang Elektronk, Volume Transaksi Uang Elektronik dan Mesin EDC. Data yang digunakan merupakan data runtun waktu atau time series.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder untuk semua variabel yaitu Volume Transaksi Uang Elektronik, Nilai Transaksi

Uang Elektronik, Jumlah Uang Beredar (M1), dan Jumlah Uang Elektronik Beredar yang tersedia di Bank Indonesia periode tahun 2013 sampai 2018.

Data Sekunder ini diperoleh dalam bentuk publikasi laporan bulanan yang rutin di terbitkan oleh Bank Indonesia pada situs www.bi.go.id, dan berbagai literatur seperti jurnal, internet dan lain -lain yang berkaitan dengan masalah yang diteliti.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah : 1. Studi Pustaka

Dengan mengumpulkan data dan teori rang relevan terhadap permasalahan yang akan diteliti dengan melakukan studi pustaka terhadap literatur dan bahan pustaka lainnya seperti artikel, jurnal, buku dan berbagai sumber lain yang berhubungan dengan masalah penelitian.

2. Studi Dokumenter

Pengumpulan data secara tidak langsung di tujukan kepada subjek penelitian, tetapi melalui penelusuran dokumen – dokumen.

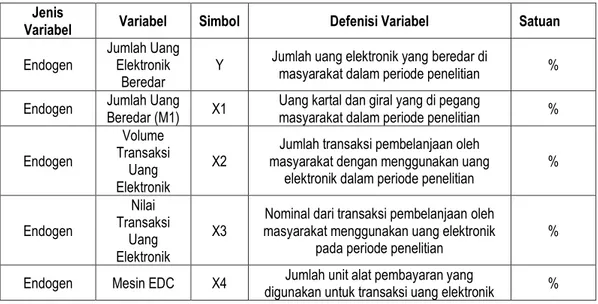

3.5 Defenisi Operasional

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami unsur-unsur yang menjadi dasar penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian. Secara rinci, defenisi operasional variabel ditunjukkan oleh tabel berikut :

25

Tabel 3.1 Defenisi Operasional

Jenis

Variabel Variabel Simbol Defenisi Variabel Satuan

Endogen Jumlah Uang Elektronik

Beredar Y Jumlah uang elektronik yang beredar di

masyarakat dalam periode penelitian % Endogen Jumlah Uang

Beredar (M1) X1 Uang kartal dan giral yang di pegang

masyarakat dalam periode penelitian %

Endogen

Volume Transaksi

Uang Elektronik

X2 Jumlah transaksi pembelanjaan oleh masyarakat dengan menggunakan uang

elektronik dalam periode penelitian %

Endogen

Nilai Transaksi

Uang Elektronik

X3

Nominal dari transaksi pembelanjaan oleh masyarakat menggunakan uang elektronik

pada periode penelitian % Endogen Mesin EDC X4 Jumlah unit alat pembayaran yang

digunakan untuk transaksi uang elektronik %

Sumber data : Data Diolah (2019) 3.6 Metode Analisis Data

Pengolahan data dalam penelitian ini menggunakan Microsoft Office Excel 2018 dan Eviews 10. Pengolahan dan perhitungan data sekunder untuk variabel- variabel bebas dan variabel terikat akan diolah dan dihitung menggunakan Eviews 10. Microsoft Office Excel 2018 juga akan digunakan untuk pengolahan data bentuk tabel dan grafik. Penelitian ini menggunakan model Vector Auto Regression apabila data dalam penelitian ini stasioner, namun bila data tidak stationer dan terdapat hubungan kointegrasi antara variabel-variabelnya maka penelitian akan menggunakan model Vector Error Correction Model (VECM).

3.6.1 Uji Root Test

Tahap awal sebelum melakukan analisis lebih lanjut yakni analisis jangka pendek atau jangka panjang perlu dilakukan pengujian stasioneritas suatu data yaitu dengan melakukan Uji Akar unit atau (Unit Root Test). Variabel variabel dari suatu deret waktu dikatakan stasioner apabila memiliki suatu nilai rata-rata dan varians

yang konstan sepanjang waktu serta fungsi auto korelasinya semata-mata tergantung pada panjangnya lag yang digunakan. (Ekananda, 2016 : 35)

Dalam penelitian ini digunakan Uji Root test dengan prosedur Philip-Perron test. Metode PP mengestimasi persamaan uji non-augmented DF, dan memodifikasi t-ratio dari koefisien α sehingga serial korelasi tidak mempengaruhi distribusi asimtotik dari statistik uji.

3.6.2 Uji Kointergrasi

Uji kointegrasi digunakan untuk melanjutkan analisis time series yang non stasioner. Sebagai dasarnya kointegrasi adalah bahwa sejumlah data time series yang dapat menyimpang dari rata-ratanya dalam jangka pendek, namun bergerak bersama-sama (co-movement atau co-integration). Untuk waktu yang lebih mana data menuju kondisi keseimbangan dalam jangka panjang. Jika sejumlah variabel bergerak bersama-sama dalam jangka panjang pada orde yang sama, dapat dikatakan bahwa variabel-variabel dalam model tersebut berkointegrasi.

Salah satu cara untuk mengetahui ada tidaknya kointegrasi atau hubungan keseimbangan jangka panjang antara dua variabel atau lebih adalah dengan Uji Kointegrasi dari Engle dan Granger (EG). Untuk melakukan Uji Kointegrasi Engle- Granger, terlebih dahulu harus melakukan regresi persamaan jangka panjangnya dan kemudian mendapatkan residualnya.

3.6.3 Penetapan Lag Optimal

Penetapan lag sangatlah penting dalam model VAR, karena jika lag yang ditentukan terlalu sedikit menyebabkan model tidak dapat secara tepat mengestimasi actual error sehingga dan standar kesalahan tidak diestimasi dengan baik, sedangkan jika lag yang ditentukan terlalu banyak akan mengurangi degrees

27

of freedom. Penetapan lag optimal dapat ditentukan dengan melihat kriteria yang ditentukan oleh Akaike Information Criterion (AIC), Schwarz Information Criterion (SIC), Hannan-Quin Information Criterion (HQ), dan Likelihood Ratio (LR).

3.6.4 Uji Stabilitas VAR

Uji stabilitas VAR penting untuk melihat apakah model pada VAR stabil atau tidak, karena jika model VAR tidak stabil maka hasil analisis Impulse Response Function (IRF) dan Variance Decomposition (VD) menjadi tidak valid. Stabilitas sistem VAR dilihat dari nilai inverse roots karakteristik AR polinomialnya. Hal ini dapat dilihat dari AR Root Table dan AR Root graph. Model VAR dikatakan stabil bila seluruh akar unitnya memiliki modulus lebih kecil dari satu dan terletak didalam unit circle.

3.6.5 Uji Granger

Uji Kausalitas dilakukan untuk mengetahui apakah suatu variabel endogen dapat diperlakukan sebagai variabel eksogen. Hal ini bermula dari ketidaktahuan keterpengaruhan antar variabel. Jika ada dua variabel y dan z, maka apakah y menyebabkan z atau z menyebabkan y atau berlaku keduanya atau tidak ada hubungan keduanya. Variabel y menyebabkan variabel z artinya berapa banyak nilai z pada periode sekarang dapat dijelaskan oleh nilai z pada periode sebelumnya dan nilai y pada periode sebelumnya.

Teknik pengambilan keputusan adalah sebagai berikut : Ho = tidak ada hubungan kausalitas (Prob > α (0.05))

Ha = ada hubungan kausalitas (Prob < α (0.05))

3.6.6 Vector Autoregression (VAR)

Vector Auto Regression (VAR) digunakan untuk memproyeksikan sebuah sistem dengan variabel runtut waktu dan untuk menganalisis dampak dinamis dari faktor gangguan yang terdapat dalam variabel tersebut. Pada dasarnya analisis Var sama dengan suatu model persamaan simultan, karena dalam analisis VAR kita mempertimbangkan variabel endogen secara bersama-sama dalam suatu model.

Dalam analisis VAR dilakukan uji stasioner untuk menentukan stasioneritas suatu data pada level. Jika data tidak stasioner namun berkointegrasi, maka model VAR yang digunakan adalah model VECM. Namun jika data tidak stasioner dan tidak berkointegrasi maka model yang digunakan adalah Var In Difference Tahapan pembentukan model VAR atau model VECM diawali uji stasioneritas data, dilanjutkan dengan pencarian Lag optimal dan uji kointegrasi.

3.6.7 Vector Error Correction Model

Teknik untuk mengoreksi ketidakseimbangan jangka pendek menuju pada keseimbangan jangka panjang disebut Vector Error Correction Model (VECM).

VECM adalah bentuk VAR yang terestriksi. Restriksi tambahan harus diberikan karena variabel mengandung unit root namun berkointegrasi. Seperti model ECM, model VECM memiliki satu persamaan untuk setiap variabel (sebagai variabel endogen). Adapun spesifikasi model VECM secara umum adalah sebagai berikut : Δyt = µ0x + µ1xt + πxyt-1 + ∑𝑖=1𝑘−1𝛤𝑖𝑥 Δyt-I + εt

keterangan :

Yt = vektor yang berisi variabel yang dianalisis dalam penelitian µ0x = vector intercept

µ1x = vector koefisien regresi

29

t = time trend

πx = αx βy di mana b’ mengandung persamaan kointegrasi jangka panjang yt-1 = variabel in-level

Γix = matriks koefisien regresi k -1 = ordo VECM dari VAR εt = error term.

Pada penelitian ini menggunakan variabel X1,X2,X3 dan X4. Sehingga untuk mengkaji hubungan antara Permintaan Uang Elektronik dengan variabel tersebut diperoleh persamaan sebagai berikut :

𝑌𝑡 = ∑𝑖=14 𝑌𝑡−𝑖+∑𝑡=14 𝑋1𝑡−𝑖 +∑𝑖=14 𝑋2𝑡−𝑖+∑𝑖=14 𝑋3𝑡−𝑖+∑𝑖=14 𝑋4𝑡−𝑖+𝜀𝑡

Keterangan :

Y = Permintaan Uang Elektronik;

X1 = Jumlah Uang Beredar (M1)

X2 = Volume Transaksi Uang Elektronik;

X3 = Nilai Transaksi Uang Elektronik;

X4 = Infastruktur Uang Elektronik;

𝜀𝑡 = Error Term.

BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum

Pada bab ini akan dibahas hasil penelitian yang dilakukan setelah permasalahan di identifikasi dan telah melewati segala tahap – tahap pengolahan data untuk menciptakan suatu model permasalahan untuk dianalisis lebih lanjut.

Dalam penelitian ini obyek yang dijadikan penelitian adalah jumlah uang beredar (M1), volume transaksi uang elektronik, nominal transaksi uang elektronik, infrastruktur uang elektronik di Indonesia pada Januari 2013 sampai Desember 2018. Tujuan penelitian ini adalah untuk menganalisis pengaruh jumlah uang beredar (M1), volume transaksi uang elektronik, nominal transaksi uang elektronik dan infrastruktur uang elektronik terhadap permintaan uang elektronik di Indonesia pada periode Januari 2013 sampai Desember 2018.

4.2 Analisis Deskriptif Statistik

Metode analisis yang digunakan deskriptif kuantitatif terlebih dahulu guna memberikan gambaran dari data statistik yang diperoleh dari hasil estimasi melalui software E-views 10. Analisis deskripsi kuantitatif ini digunakan untuk mengetahui pengaruh antara variabel-variabel yang ada, baik variabel bebas maupun variabel terikat.

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

Variabel Mean Median Maximum Minimum Std. Deviasi

Y 10.78252 10.59504 12.02698 10.01762 0.538502 X1 13.88670 13.86738 14.19199 13.57541 0.186571 X2 6.434469 6.248035 8.680332 5.105945 0.978420

X3 17.61148 17.75806 19.61664 16.07704 1.034061

X4 12.57664 12.56741 13.73910 11.49552 0.653100

Sumber : Hasil Olah Data Eviews 10, Lampiran 2

31

4.2.1 Variabel Y

Variabel dependen (endogen) yaitu permintaan uang elektronik menunjukan nilai rata – rata (mean) dengan jumlah 72 series adalah 10.7825, median sebesar 10, 59504 dengan standar deviasi 0,538502, menunjukkan bahwa permintaan uang elektronik terjadi pada bulan desember tahun 2018 dengan nilai maksimum 12,02689 dan pada posisi terendah pada bulan januari tahun 2013 sebesar 10,01762.

4.2.1 Variabel X1

Variabel independen (eksogen) yaitu jumlah uang beredar (M1) menunjukan nilai rata – rata (mean) dengan jumlah 72 series adalah 13,88670, median sebesar 13,86738 dengan standar deviasi 0,186571, menunjukkan bahwa jumlah uang beredar (M1) terjadi pada bulan desember tahun 2018 dengan nilai maksimum 14,19199 dan pada posisi terendah pada bulan januari tahun 2013 sebesar 13,57541.

4.2.2 Variabel X2

Variabel independen (eksogen) yaitu nilai transaksi uang elektronik menunjukan nilai rata – rata (mean) dengan jumlah 72 series adalah 6,434469 , median sebesar 6,248035 dengan standar deviasi 0,978420 , menunjukkan bahwa nilai transaksi uang elektronik yang terjadi pada bulan desember tahun 2018 dengan nilai maksimum sebesar 8,680332 dan pada posisi terendah pada bulan januari tahun 2013 dengan nilai minimum sebesar 5,105945.

4.2.3 Variabel X3

Variabel independen (eksogen) yaitu volume transaksi uang elektronik menunjukan nilai rata – rata (mean) dengan jumlah 72 series adalah 17.61148,

median sebesar 17.75806 dengan standar deviasi 1,034061, menunjukkan bahwa volume transaksi uang elektronik yang terjadi pada bulan desember tahun 2018 dengan nilai maksimum sebesar 19,61664 dan pada posisi terendah pada bulan januari tahun 2013 dengan nilai minimum sebesar 16,07704.

4.2.4 Variabel X4

Variabel independen (eksogen) yaitu infrastruktur uang elektronik menunjukan nilai rata – rata (mean) dengan jumlah 72 series adalah 12,57664, median sebesar 12,56741 dengan standar deviasi 0,653100, menunjukkan bahwa infrastruktur uang elektronik yang terjadi pada bulan desember tahun 2018 dengan nilai maksimum sebesar 13,73910 dan pada posisi terendah pada bulan januari tahun 2013 dengan nilai minimum sebesar 11,49552

4.3 Uji Stasioneritas Data

Uji stasioneritas merupakan langkah awal dalam mengestimasi model VAR.

Uji stasioneritas dimaksudkan agar estimasi regresi yang dihasilkan tidak mengandung fenomena nonsense regresion (spuirous regresion). Kejadian tersebut menggambarkan hubungan variabel yang terlihat signifikan secara statistik namun sebenarnya tidak memiliki hubungan.

Jika data stasioner pada tingkat level, maka model yang terbentuk VAR biasa (Unrestricted VAR). Data ekononomi time series umumnya bersifat stokastik atau tren yang tidak stasioner, artinya data tersebut mengandung akar unit. Untuk dapat mengestimasi suatu model menggunakan data tersebut, maka langkah pertama yang harus dilakukan adalah masalah uji stasioneritas data atau dikenal dengan unit root test.

33

Salah satu metode menguji stasioneritas data adalah Uji akar unit (unit root test). Uji akar unit Philips Perron memasukkan unsur adanya auto korelasi di dalam variabel gangguan dengan memasukkan variabel independen berupa kelambanan differensi. Hasil rangkuman uji staioneritas pada tingkat level pada Tabel 4.2

Tabel 4.2

Uji Stasioneritas Level Variabel Nilai Philips-

Perron Nilai Kritis

Mac Kinnon 5% Probability Keterangan LnY 1.578446 -2,902953 0.9994 Tidak Stasioner LnX1 -0,363421 -2,902953 0,9090 Tidak Staioner LnX2 -0,514491 -2,902953 0,9861 Tidak Stasioner LnX3 -0,018508 -2,902953 0.9533 Tidak Staioner LnX4 0.294486 -2.902953 0,9765 Tidak Stasioner Sumber : Hasil Olahan Data E-views 10, Lampiran 3

Pada Tabel 4.2 menunjukkan bahwa tidak ada variabel yang stasioner pada uji philips-perron pada tingkat level, maka dilanjutkan dengan menguji variabel pada tahap first difference.

Tabel 4.3

Uji Stasioneritas Differensial Variabel Nilai Philips-

Perron Nilai Kritis

Mac Kinnon 5% Probability Keterangan LnY -10.37496 -2.903566 0.0001 Stasioner LnX1 -15,33915 -2.903566 0.0001 Stasioner LnX2 -9.62913 -2.903566 0.0000 Stasioner LnX3 -9,905639 -2.903566 0.0001 Stasioner LnX4 -8.478313 -.2.903566 0.0000 Stasioner Sumber : Hasil Olahan Data E-Views 10, Lampiran 4 (2019)

Berdasarkan hasil uji stasioner pada tabel 4.3, diperoleh hasil bahwa seluruh data telah stasioner pada derajat I(1). Masing-masing nilai absolut PP lebih tinggi dari nilai kritisnya. Selanjutnya dilakukan pengujian hunungan kointegrasi antar variabel, sebelum melakukan uji kointegrasi maka harus ditentukan terlebih dahulu

4.4 Penetapan Lag Optimal

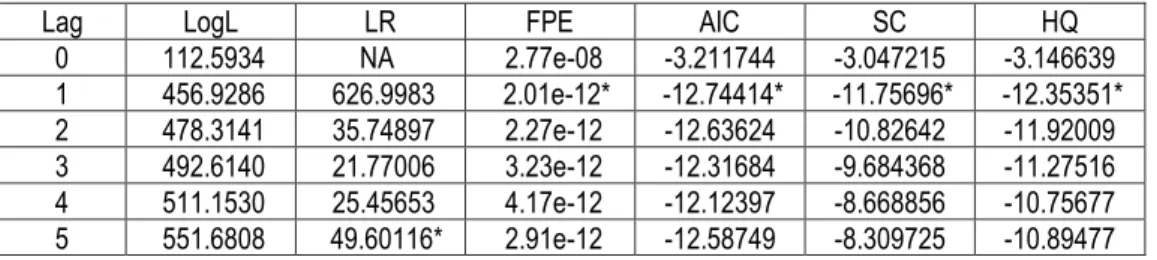

Tahap selanjutnya setelah melakukan uji stasioneritas adalah menentukan panjang Lag yang optimal. Dalam VECM, penentuan panjang Lag penting karena Lag yang terlalu panjang akan mengurangi banyaknya degree of freedom, sedangkan terlalu pendek akan mengarah kepada kesalahan spesifikasi (Gujarati, 2003 : hal 849). Penentuan Lag Optimal perlu dilakukan dalam model VECM dikarenakan suatu variabel juga dipenuhi oleh variabel itu sendiri selain dipengaruhi oleh variabel lain. Penentuan Lag Optimal dengan menggunakan kriteria informasi yang ada dan diperoleh dengan memilih kriteria yang mempunyai nilai paling kecil atau tanda bintang paling banyak diantara berbagai Lag yang diajukan.

Tabel 4.4 Uji Lag Optimal

Lag LogL LR FPE AIC SC HQ

0 112.5934 NA 2.77e-08 -3.211744 -3.047215 -3.146639 1 456.9286 626.9983 2.01e-12* -12.74414* -11.75696* -12.35351*

2 478.3141 35.74897 2.27e-12 -12.63624 -10.82642 -11.92009 3 492.6140 21.77006 3.23e-12 -12.31684 -9.684368 -11.27516 4 511.1530 25.45653 4.17e-12 -12.12397 -8.668856 -10.75677 5 551.6808 49.60116* 2.91e-12 -12.58749 -8.309725 -10.89477

Sumber : Hasil Olahan Data Eviews 10, Lampiran 5

Hasil uji lag optimal pada tabel 4. Diatas menunjukkan bahwa lag yang memiliki tanda bintang paling banyak adalah Lag 1. Sehingga lag yang diajukan/direkomendasikan adalah lag 1.

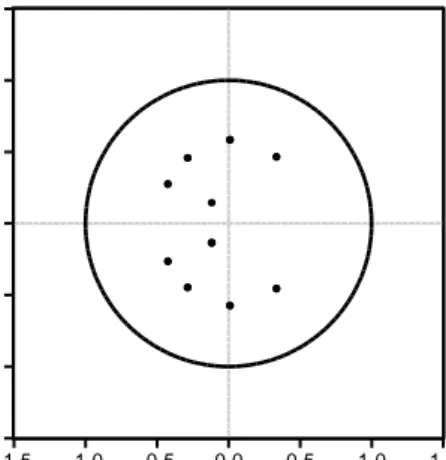

4.5 Uji Stabilitas

Uji stabilitas digunakan untuk melihat apakah model pada VAR stabil atau tidak karena jika model VAR tidak stabil maka hasil analisis IRF dan VD menjadi tidak valid. Stabilitas sistem VAR dilihat dari nilai inverse roots karakteristik AR