SKRIPSI

PENGARUH KEMUDAHAN PENGGUNAAN, KEMANFAATAN, KENYAMANAN, DAN KEAMANAN

TERHADAP MINAT MENGGUNAKAN PERBANKAN ONLINE

(Studi Kasus pada Mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara)

OLEH :

RAHMA CESIYANTI NASUTION 150503050

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada Tanggal 2 Juli 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Dr. Keulana Erwin, SE., M.Si, Ak

Penguji : Dr. Syafruddin Ginting, MAFIS, Ak, CPA Pembanding : Dr. Iskandar Muda, SE., M.Si, Ak

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kemudahan Penggunaan, Kemanfaatan, Kenyamanan, dan Keamanan Terhadap Minat Menggunakan Perbankan Online (Studi Kasus pada Mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Program S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 21 Mei 2019 Yang Membuat Pernyataan

Rahma Cesiyanti Nasution NIM. 150503050

ii ABSTRAK

PENGARUH KEMUDAHAN PENGGUNAAN, KEMANFAATAN, KENYAMANAN, DAN KEAMANAN

TERHADAP MINAT MENGGUNAKAN PERBANKAN

ONLINE (Studi Kasus pada Mahasiswa S1 Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara)

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi minat dalam penggunaan perbankan online dengan menggunakan model Technology Acceptance Model (TAM) yang dikembangkan oleh Davis pada tahun 1989. Penelitian ini dilakukan pada mahasiswa strata 1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mengetahui transaksi perbankan online. Sebanyak 97 data mahasiswa yang telah menggunakan perbankan online diolah dengan menggunakan Statistical Package for the Social Sciences (SPSS).

Hasil analisis untuk model ini menunjukkan bahwa minat penggunaan perbankan online dipengaruhi secara positif oleh variabel kemudahan penggunaan, kemanfaatan, dan keamanan. Sedangkan variabel kenyamanan tidak memberikan pengaruh positif terhadap minat penggunaan perbankan online. Implikasi dari penelitian ini relevan bagi pihak manajemen dan analis sistem perbankan online agar memperhatikan kembali faktor kemudahan penggunaan, kemanfaatan, kenyamanan, dan keamanan dalam penerapan dan mengembangkan sistem transaksi perbankan online.

Kata Kunci : Kemudahan Penggunaan, Kemanfaatan, Kenyamanan, Keamanan, Minat Menggunakan Sistem, Perbankan Online

iii ABSTRACT

THE EFFECT OF EASY OF USE, USEFULLNESS, CONVENIENCE, AND SECURITY FOR THE INTENTION TO USE ONLINE BANKING

(Case Study on Undergraduate Student in Faculty of Economic And Business University of North Sumatra)

This research purposes to examine the factors that affect intention to use online banking by using Technology Acceptance Model (TAM) develop by Davis in 1989. The research was conducted in Faculty of Economic and Business University of North Sumatra. A total of 97 data undergraduate student which have been using online banking were processed using Statistical Package for the Social Sciences (SPSS). The result of analysis for this model shows that the intention to use online banking is influenced positively by variable easy of use, usefullness, and secutiry. Beside that, convenience did not positively influence on intention to use of online banking. The implications of the research are relevant for the management and online banking analyst system to consider of easy of use, usefullness, convenience, and security in implementing and developing online banking transaction system.

Keywords: Easy of Use, Usefullness, Convenience, Security, Intention to Use System, Online Banking

iv KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah Tuhan semesta alam, yang telah memberikan nikmat, rahmat dan hidayah-Nya sehingga penulis mampu menyelesaikan skripsi yang berjudul “Pengaruh Kemudahan Penggunaan, Kemanfaatan, Kenyamanan, dan Keamanan Terhadap Minat Menggunakan Perbankan Online (Studi Kasus pada Mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara)” ini dengan baik. Shalawat serta salam tidak lupa penulis curahkan kepada junjungan kita Nabi Muhammad SAW yang diharapkan syafaatnya di akhirat nanti. Penulis sangat bersyukur atas penyelesaian skripsi ini, dimana skripsi ini merupakan salah satu syarat untuk memenuhi penyelesaian pendidikan Program Strata Satu (S1) pada Program Sarjana di Fakultas Ekonomi dan Bisnis di Universitas Sumatera Utara.

Selama penyusunan skripsi ini penulis telah banyak menerima bimbingan, dukungan, saran, motivasi serta doa dari berbagai pihak. Pada kesempatan ini penulis juga ingin menyampaikan rasa hormat dan terima kasih yang sebesar- besarnya kepada:

1. Bapak Prof. Dr. Ramli, SE., M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA., selaku ketua Departemen/Program Studi S1 Akuntansi dan Bapak Alm.

Drs.Syahrul Rambe M.M., Ak., selaku Sekretaris Departemen/Program

v Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Keulana Erwin, SE., M.Si, Ak selaku Dosen Pembimbing yang telah menjadi pembimbing yang pengertian dan memberikan arahan, semangat serta motivasi dalam proses penyelesaian skripsi ini.

Kepada Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA., selaku Dosen Penguji dan Bapak Dr. Iskandar Muda, SE, M.Si, Ak selaku Dosen Pembanding yang telah memberikan koreksi dan masukan dalam penyelesaian skripsi ini, serta seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Teristimewa untuk kedua orang tua saya yang sangat saya cintai yaitu Ibunda Vivi Khairani yang tidak pernah lelah memberikan kasih sayang, doa, nasihat serta semangat yang tidak ada batasnya dan Ayahanda Alm.

Panusunan Nasution yang telah menanamkan nilai – nilai kehidupan, meskipun tidak sempat melihat dan mendampingi saya beranjak dewasa.

Kepada kakak dan abang tersayang, Laili Isrami S.Psi dan M. Reza Nasution yang selalu memberikan doa, bantuan, semangat, dan keceriaan selama proses penyusunan skripsi ini.

5. Tiwi, Novi, Nabila, Kak Dhea, dan Nasya yang memberikan semangat, bantuan, dan dukungan selama ini dan sama - sama berjuang dalam menempuh perkuliahan, serta Debby, Ade, Tika, Dina, Sevpri, Restu serta teman-teman stambuk 2015 yang senantiasa membantu dalam

vi menyelesaikan skripsi ini, serta teman – teman sedari dulu penulis yang tidak bisa disebutkan satu persatu.

Saya berharap skripsi ini dapat berguna bagi banyak pihak. Saya juga berharap semoga skripsi ini dapat menjadi bahan referensi bagi penelitian selanjutnya dan dapat menambah ilmu pengetahuan bagi pembacanya. Akhir kata, saya ucapkan terima kasih banyak dan mohon maaf yang sebesar-besarnya untuk setiap kesalahan dan kekhilafan.

Medan, 21 Mei 2019 Penulis

Rahma Cesiyanti Nasution NIM. 150503050

vii DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... xi

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Technology Acceptance Model (TAM) ... 9

2.1.2 Teknologi Informasi ... 10

2.1.2.1 Pengertian Teknologi Informasi ... 10

2.1.2.2 Lingkup Teknologi Informasi ... 11

2.1.3 Pengertian Perbankan Online ... 11

2.1.4 Kemudahan Penggunaan ... 15

2.1.5 Kemanfaatan... 16

2.1.6 Kenyamanan ... 17

2.1.7 Keamanan ... 18

2.1.8 Minat Pemanfaatan Teknologi Informasi ... 18

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 23

2.4 Hipotesis Penelitian ... 26

2.4.1 Pengaruh Kemudahan Penggunaan Terhadap Minat Menggunakan Perbankan Online ... 26

2.4.1 Pengaruh Kemanfaatan Terhadap Minat Menggunakan Perbankan Online ... 26

2.4.1 Pengaruh Kenyamanan Terhadap Minat Menggunakan Perbankan Online ... 26

2.4.1 Pengaruh Keamanan Terhadap Minat Menggunakan Perbankan Online ... 26

BAB III METODE PENELITIAN ... 27

3.1 Jenis Penelitian ... 27

3.2 Tempat dan Waktu Penelitian ... 27

viii

3.3 Definisi Operasional ... 28

3.3.1 Variabel Independen ... 28

3.3.2 Variabel Dependen ... 30

3.4 Populasi dan Sampel ... 31

3.4.1 Populasi ... 31

3.4.2 Sampel ... 32

3.5 Jenis Data ... 34

3.6 Metode Pengumpulan Data ... 34

3.7 Teknik Analisis Data ... 35

3.7.1 Analisis Deskriptif... 35

3.7.2 Uji Instrumen Data ... 36

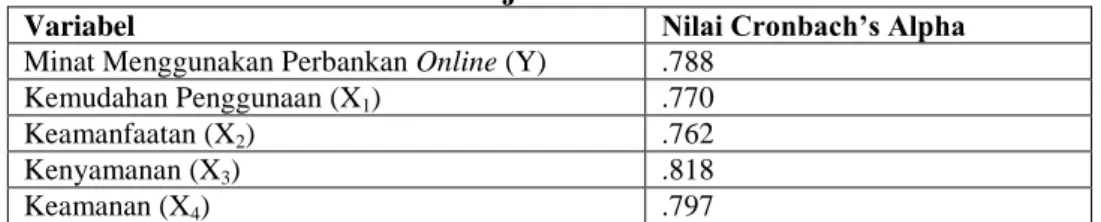

3.7.2.1 Uji Validitas ... 36

3.7.2.2 Uji Reliabilitas ... 36

3.7.3 Uji Asumsi Klasik ... 37

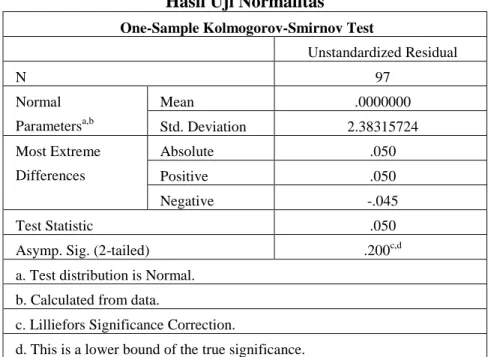

3.7.3.1 Uji Normalitas ... 37

3.7.3.2 Uji Heteroskedastisitas ... 38

3.7.3.3 Uji Multikolinearitas ... 39

3.7.4 Analisis Regresi Linier Berganda ... 40

3.7.5 Uji Koefisien Determinasi (Adjusted R2) ... 40

3.7.6 Pengujian Hipotesis dengan Uji F ... 41

3.7.7 Pengujian Hipotesis dengan Uji t ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1 Hasil Penelitian ... 43

4.1.1 Deskriptif Data ... 43

4.1.2 Deskriptif Responden ... 44

4.2 Analisis Statistik Deskriptif ... 45

4.3 Uji Instrumen Data ... 46

4.3.1 Uji Validitas ... 47

4.3.2 Uji Reliabilitas... 48

4.4 Uji Asumsi Klasik ... 49

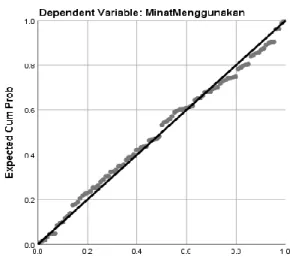

4.4.1 Uji Normalitas ... 49

4.4.2 Uji Heteroskedastisitas ... 51

4.4.3 Uji Multikolinearitas ... 52

4.5 Analisis Regresi Linier Berganda ... 52

4.6 Pengujian Hipotesis ... 54

4.6.1 Uji Koefisien Determinasi (Adjusted R2)... 54

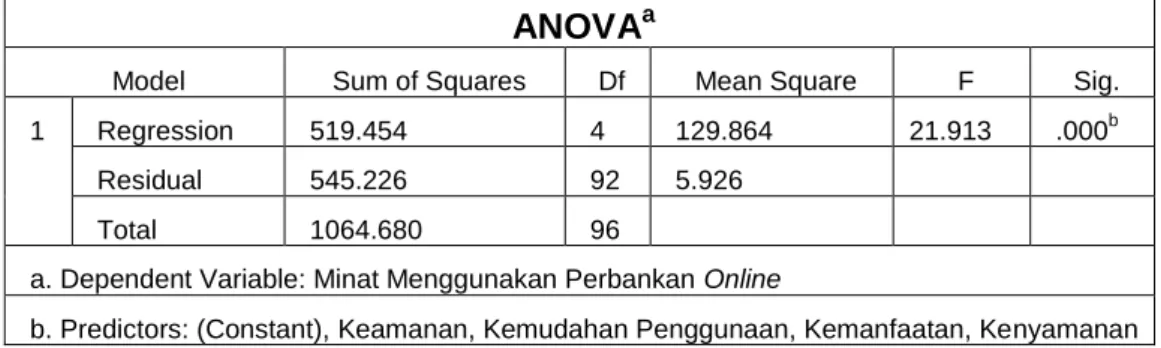

4.6.2 Uji Simultan (Uji Statistik F) ... 55

4.6.3 Uji Parsial (Uji Statistik t) ... 56

BAB V KESIMPULAN DAN SARAN ... 58

5.1 Kesimpulan ... 58

5.2 Saran ... 59

5.3 Keterbatasan Penulis ... 60

DAFTAR PUSTAKA ... 61

LAMPIRAN ... 64

ix DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research Gap ... .6

2.1 Penelitian Terdahulu ... 23

3.1 Definisi Operasional ... 30

3.2 Jumlah Populasi ... 32

3.3 Jumlah Sampel ... 34

4.1 Data Hasil Kuesioner ... 43

4.2 Deskripsi Responden ... 45

4.3 Analisis Statistik Deskriptif ... 45

4.4 Hasil Uji Validitas ... 47

4.5 Hasil Uji Reliabilitas ... 48

4.6 Hasil Uji Normalitas ... 49

4.7 Hasil Uji Multikolinearitas ... 52

4.8 Hasil Analisis Regresi Linier Berganda ... 53

4.9 Hasil Uji Koefisien Determinasi ... 54

4.10 Hasil Uji F ... 55

4.11 Hasil Uji t ... 56

x DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Technology Acceptance Model (TAM) ... 10

2.2 Kerangka Konseptual ... 23

4.1 Grafik Normal P-Plot ... 50

4.2 Grafik Histogram ... 50

4.3 Hasil Uji Heteroskedastisitas ... 51

xi DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian ... 64 2 Data Penelitian ... 69 3 Hasil Uji Validitas & Reabilitas ... 80

1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Industri perbankan di Indonesia kian berkembang menuju lebih baik.

Persaingan antar bank juga menjadi semakin kompleks. Perkembangan tersebut tidak lepas dari teknologi informasi. Teknologi informasi membuat industri perbankan lebih efisien dan efektif. Teknologi informasi merupakan bagian dari sistem informasi. TI merujuk pada teknologi yang digunakan dalam menyampaikan maupun mengolah informasi. Dalam konteks penelitian sistem akuntansi, tekonologi diartikan sebagai system computer (hardware, software, dan data) yang disediakan untuk membantu pemakaian dalam tugas-tugas akuntansi.

Dalam kaitannya dengan kinerja manajerial, teknologi berperan sebagai alat bantu dalam pembuatan keputusan bisnis sehingga perusahaan dapat memiliki kemampuan bersaing di pasar. Saat ini, hampir semua aspek industri bisnis maupun jasa sudah menggunakan teknologi informasi secara kreatif untuk mendapatkan keunggulan dalam persaingan.

Perkembangan teknologi informasi menciptakan jenis-jenis dan peluang- peluang bisnis yang baru dimana transkasi-transaksi bisnis makin banyak dilakukan secara elektronika. Berkaitan dengan perkembangan teknologi informasi tersebut memungkinkan setiap orang dengan mudah melakukan transaksi perbankan. Salah satu cara pemanfaatan teknologi informasi yang tengah dikembangkan oleh perusahaan kini ialah penggunaaan internet. Dalam memperluas jaringan pelayanannya, banyak industri yang menggandeng internet

2 sebagai alat untuk menarik konsumen, seperti industri perbankan. Industri perbankan sudah menggunakan internet sebagai saluran pasar yang baru untuk menawarkan berbagai layanan jasa dengan aktivitas tanpa batas. Salah satu layanan yang dimiliki dan dikembangkan oleh perbankan yaitu perbankan online.

Perbankan online yang lebih sering disebut online banking merupakan layanan transaksi perbankan yang menggunakan media elektronik sebagai perantaranya yang dapat dilakukan oleh nasabah baik dari rumah, tempat usaha atau di lokasi-lokasi lain yang bukan di lokasi bank yang riil (kantor cabang) dengan menggunakan media komunikasi seperti komputer, telepon seluler dan telepon rumah. Beberapa layanan yang termasuk dalam online banking yaitu Automatic Teller Machine (ATM) dan Electronic Banking atau E-Banking. E- Banking merupakan salah satu jasa online banking yang menyesuaikan perkembangan teknologi dengan gaya hidup nasabah masa kini yang lebih mengutamakan kemudahan dan ketepatan waktu. Beberapa layanan yang termasuk dalam E-Banking yaitu Internet Banking, Mobile Banking, SMS Banking, dan Phone Banking.

Pihak bank dapat mengembangkan layanan berbasis online dengan menggunakan mahasiswa sebagai objek atau sasaran dalam pelaksanaan programnya. Mahasiswa dapat menjadi sasaran yang baik dan potensial dalam pengembangan layanan online banking apabila pihak bank mampu membuat mahasiswa berminat untuk menggunakan layanan tersebut. Tidak dipungkiri bahwa mahasiswa merupakan salah satu golongan yang sebagian besar

3 menggunakan jasa perbankan terutama online banking dalam hal ini termasuk mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Banyaknya layanan yang telah ditawarkan pihak bank kepada nasabah tidak menjamin bahwa layanan tersebut dianggap bermanfaat. Karena pada kenyataannya, layanan online banking belum banyak digunakan oleh nasabah yakni mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Sebagi contoh dari fenomena ini adalah mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara pada setiap semesternya membayar UKT dengan langsung mendatangi bank. Hal ini membuat nasabah yaitu mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara telah merasa nyaman dan terbiasa melakukan transaksi perbankan secara konvensional sehingga belum mengetahui manfaat dari layanan online banking. Hal ini menimbulkan sudut pandang yang berbeda dalam persepsi manfaat yang diterima nasabah melalui layanan online banking. Pada dasarnya, sebuah layanan yang mampu memberikan manfaat pada nasabah pasti akan diterima dengan baik. Semakin nasabah merasa online banking bermanfaat maka online banking akan semakin sering digunakan.

Begitu juga sebaliknya, apabila nasabah menganggap online banking kurang bermanfaat, maka nasabah cenderung tidak mau menggunakan jasa online banking tersebut.

Technology Acceptance Model (TAM) adalah model teknologi informasi yang pertama kali diperkenalkan oleh Davis (1989) yang mengemukakan bahwa faktor utama yang mempengaruhi minat dalam menggunakan teknologi informasi adalah Persepsi Kemudahan Penggunaan (Perceived Easy of Use) dan Persepsi

4 Kegunaan (Perceived Usefulness). Model TAM sebenarnya diadopsi dari model The Theory of Reasoned Action (TRA), yaitu teori tindakan yang beralasan yang dikembangkan oleh Ajzen dan Fishbein (1980) yang mengatakan bahwa perilaku manusia dipengaruhi oleh kehendak/niat/minat. Minat merupakan keinginan individu untuk melakukan perilaku tertentu sebelum perilaku tersebut dilaksnakan. Adanya niat/minat untuk melakukan sesuatu tindakan akan menentukan apakah kegiatan tersebut akhirnya akan dilakukan.

Dengan semakin maraknya penipuan-penipuan yang terjadi dalam penggunaan layanan online banking, membuat sebagian nasabah dalam hal ini adalah mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara merasa belum yakin untuk menggunakan layanan online banking tersebut.

Nasabah harus mempertimbangkan faktor keamanan untuk menjamin dana dan data nasabah. Berbagai kasus yang terjadi seperti penipuan yang dialami ketika melakukan transaksi melalui online banking dikarenakan adanya serangan atau penyalahgunaan baik melalui jaringan transaksi dan transmisi data melalui akses yang tidak sah ke rekening dengan cara otentikasi palsu.

Penelitian tentang minat menggunakan teknologi (perbankan online) telah banyak dilakukan, tetapi hasil penelitian tersebut berbeda-beda. Yutadi (2014), meneliti Pengaruh Persepsi Privasi, Persepsi Keamanan, Persepsi Kepercayaan, Persepsi Risiko, Persepsi Kegunaan dan Persepsi Kemudahan Penggunaan terhadap Minat Penggunaan E-Commerce dengan hasil penelitian bahwa variabel Persepsi Privasi, Persepsi Kepercayaan, Persepsi Risiko, Persepsi Kegunaan dan Persepsi Kemudahan Penggunaan berpengaruh terhadap minat penggunaan E-

5 Commerce sedangkan variabel Persepsi Keamanan tidak berpengaruh terhadap minat penggunaan E-Commerce.

Penelitian yang dilakukan oleh Pranidana (2009), menghasilkan bahwa kemudahan penggunaan (ease of use) tidak berpengaruh signifikan terhadap minat untuk menggunakan (intention to use), sedangkan kenyamanan (convenience), kepercayaan (trust), dan ketersediaan fitur (feature availability) masing-masing berpengaruh signifikan positif terhadap minat untuk menggunakan (intention to use).

Penelitian yang dilakukan oleh Dewi, dkk (2017), menjelaskan bahwa variabel kebermanfaatan, kemudahan penggunaan, dan keamanan mempengaruhi minat menggunakan E-Banking. Berbeda dengan hasil penelitian oleh Rakhmawati (2013) yang memiliki hasil variabel kemanfaatan tidak bepengaruh terhadap minat penggunaan internet banking.

Penelitian juga dilakukan oleh Rakhmawati (2013), mendapatkan hasil bahwa kepercayaan dan persepsi kenyamanan secara parsial berpengaruh terhadap minat penggunaan sistem internet banking, sedangkan persepsi kemanfaatan dan persepsi kemudahan secara parsial tidak berpengaruh terhadap minat penggunaan sistem internet banking. Penelitian dengan hasil variabel kenyamanan tidak berpengaruh terhadap minat diteliti oleh Rekarti dan Hertina (2014), yang menghasilkan hanya variabel kepercayaan yang berpengaruh positif terhadap minat beli secara online.

6 Tabel 1.1

Research Gap

No. Variabel Peneliti Hasil Penelitian

1 Kemudahan Penggunaan

Pranidana (2009) Tidak Berpengaruh

Yutadi (2014) Berpengaruh Positif

2 Kemanfaatan Rakhmawati (2013) Tidak Berpengaruh

Dewi, dkk (2017) Berpengaruh Positif

3 Kenyamanan Pranidana (2009) Berpengaruh Positif

Rekarti dan Hertina (2014) Tidak berpengaruh

4 Keamanan Yutadi (2014) Tidak Berpengaruh

Dewi, dkk (2017) Berpengaruh Positif

Hasil penelitian sebelumnya yang saling bertentangan tersebut menarik untuk diteliti kembali, untuk melihat pengaruh kemudahan penggunaan, kemanfaatan, kenyamanan, dan keamanan terhadap minat menggunakan perbankan online dimana populasinya adalah mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Berdasarkan uraian diatas, maka sangat penting untuk melakukan penelitan

dengan judul “PENGARUH KEMUDAHAN PENGGUNAAN,

KEMANFAATAN, KENYAMANAN, DAN KEAMANAN TERHADAP MINAT MENGGUNAKAN PERBANKAN ONLINE (Studi Kasus pada Mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara)”

1.2 Perumusan Masalah

Berdasarkan pada latar belakang masalah diatas, maka masalah dalam penelitian ini dirumuskan sebagai berikut:

1. Bagaimanakah pengaruh kemudahan penggunaan terhadap minat menggunakan perbankan online?

2. Bagaimanakah pengaruh kemanfaatan terhadap minat menggunakan perbankan online?

7 3. Bagaimanakah pengaruh kenyamanan terhadap minat menggunakan

perbankan online?

4. Bagaimanakah pengaruh keamanan terhadap minat menggunaan perbankan online?

5. Bagaimanakah pengaruh kemudahan penggunaan, kemanfaatan, kenyamanan, dan keamanan terhadap minat menggunakan perbankan online?

1.3 Tujuan Penelitian

1. Untuk menganalisis pengaruh kemudahan penggunaan terhadap minat menggunakan perbankan online.

2. Untuk menganalisis pengaruh kemanfaatan terhadap minat menggunakan perbankan online.

3. Untuk menganalisis pengaruh kenyamanan terhadap minat menggunakan perbankan online.

4. Untuk menganalisis pengaruh keamanan terhadap minat menggunakan perbankan online.

5. Untuk menganalisis pengaruh kemudahan penggunaan, kemanfaatan, kenyamanan, dan keamanan terhadap minat menggunakan perbankan online.

8 1.4 Manfaat Penelitian

1. Bagi Pelaku Bisnis

Sebagai sumber informasi dan masukan kepada bank – bank yang ada di Medan mengenai faktor-faktor yang berpengaruh terhadap minat nasabah dalam penggunaan perbankan online.

2. Bagi Peneliti

Menambah pengetahuan dan wawasan dalam bidang manajemen pemasaran, terutama mengenai minat komsumen.

3. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan informasi dan kontribusi serta menambah literatur yang berkaitan dengan konsumen.

4. Bagi Peneliti Selanjutnya

Sebagai bahan referensi dalam mengkaji masalah yang berkaitan dengan minat konsumen.

9 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Pada bagian ini akan dijelaskan mengenai teori yang melandasi penelitian.

Teori berikut juga akan dijadikan acuan dalam perumusan hipotesis dan pembuatan kerangka konseptual.

2.1.1 Technology Acceptance Model

Model Technology Acceptance Model (TAM) yang dikembangkan oleh Davis (1989) merupakan salah satu model yang paling banyak digunakan dalam penelitian Sistem Informasi (SI) karena model ini lebih sederhana dan mudah diterapkan. Model TAM sebenarnya diadopsi dari model The Theory of Reasoned Action (TRA), yaitu teori tindakan yang beralasan yang dikembangkan oleh Ajzen dan Fishbein (1980), dengan satu premis bahwa reaksi dan persepsi seseorang terhadap suatu hal akan menentukan sikap dan perilaku orang tersebut.

Teori ini membuat model perilaku seseorang sebagai suatu fungsi dari tujuan perilaku. Tujuan perilaku ditentukan oleh sikap atas perilaku tersebut. Oleh karena itu, dapat dipahami bahwa reaksi dan persepsi pengguna SI akan mempengaruhi sikapnya dalam penerimaan penggunaan SI. Model TAM menempatkan faktor sikap dari tiap-tiap perilaku pengguna dengan dua variabel yaitu kemanfaatan (usefulness) dan kemudahan penggunaan (ease of use) sebagai instrumen untuk menjelaskan varians pada minat pengguna (user’s intention).

Berikut adalah gambar konstruk awal TAM yang diperkenalkan oleh Davis (1989):

10 Gambar 2.1 Technology Acceptance Model (TAM)

2.1.2 Teknologi Informasi

2.1.2.1 Pengertian Teknologi Informasi Teknologi informasi didefinisikan sebagai studi atau penggunaan peralatan elektronika, terutama komputer untuk menyimpan, menganalisis, dan mendistribusikan informasi dalam bentuk apapun termasuk kata-kata, bilangan, dan gambar. Sedangkan Martin (1999) mendefinisikan teknologi informasi tidak hanya terbatas pada teknologi komputer (perangkat keras dan perangkat lunak) yang digunakan untuk memproses dan menyimpan informasi, melainkan juga mencakup teknologi komunikasi untuk mengirimkan informasi. Secara lebih umum, Lucas (1999) menyatakan bahwa teknologi informasi adalah segala bentuk teknologi yang diterapkan untuk memproses dan mengirimkan informasi dalam bentuk elektronik.

2.1.2.2 Lingkup Teknologi Informasi

Teknologi informasi dapat dikelompokkan menjadi 2 bagian yaitu perangkat lunak (software) dan perangkat keras (hardware). Haag (2000) membagi teknologi informasi menjadi 6 kelompok antara lain :

11 1. Teknologi masukan (input)

Segala peralatan untuk memasukkan data kedalam sistem komputer.

2. Teknologi keluaran (output)

Peralatan-peralatan yang berfungsi menyajikan informasi hasil pengolahan sistem.

3. Teknologi perangkat lunak (software)

Teknologi perangkat lunak disebut juga dengan program. Program adalah sekumpulan instruksi yang digunakan untuk mengendalikan perangkat keras komputer.

4. Teknologi penyimpan (storage)

Teknologi penyimpan menyangkut segala peralatan yang digunakan untuk menyimpan data. Teknologi penyimpanan dibedakan menjadi dua kelompok yaitu penyimpangan utama dan penyimpanan sekunder.

5. Teknologi telekomunikasi (telecomunication)

Teknologi telekomunikasi merupakan teknologi yang berhubungan denganm komunikasi hubungan jarak jauh. Internet dan ATM merupakan contoh teknologi yang memanfaatkan teknologi telekomunikasi.

6. Teknologi pemroses (process)

Mesin pemroses lebih dikenal dengan CPU, mikroprosesor atau prosesor.

CPU merupakan bagian sistem komputer yang menjadi pusat pengolah data.

2.1.3 Pengertian Perbankan Online

Pikkarainen et. al. (2004) mendefinisikan online banking sebagai sebuah portal internet yang memungkinkan nasabah untuk menggunakan berbagai layanan perbankan dari pembayaran tagihan hingga melakukan investasi.

Mukherjee dan Nath (2003) mengartikan online banking sebagai beberapa aktivitas perbankan yang memungkinkan nasabah dari bank yang bersangkutan untuk dapat mengakses informasi yang tersedia mengenai laporan saldo, transfer, pembayaran tagihan dan lain-lain via jaringan telekomunikasi tanpa perlu meninggalkan rumah atau kantor mereka. Online banking menyediakan informasi mengenai produk dan layanan, akses ke data deposit akun, pengiriman produk dan layanan secara elektronik, menggunakan jaringan (networks) atau teknologi komunikasi yang menciptakan nilai digital.

12 Berdasarkan beberapa definisi mengenai online banking di atas, dapat ditarik kesimpulan bahwa online banking adalah aktifitas perbankan yang dapat dilakukan oleh nasabah baik dari rumah, kantor atau di lokasi-lokasi lain yang bukan di lokasi bank yang riil (kantor cabang) dengan menggunakan media komunikasi seperti komputer, telepon seluler dan telepon rumah. Dengan dikembangkannya online banking ini diharapkan nasabah bisa melakukan transaksi-transaksi perbankan tanpa perlu mendatangi kantor bank secara langsung, cukup melalui mesin ATM pada lokasi-lokasi tertentu, mengunjungi situs tertentu yang telah disediakan oleh bank yang bersangkutan atau melalui telepon baik telepon seluler maupun telepon rumah.

Layanan online banking terdiri atas dua tipe layanan yaitu:

a. Automatic Teller Machine (ATM)

Automatic Teller Machine (ATM) menurut Lipis (1992) yang di Indonesia juga dikenal dengan sebutan Anjungan Tunai Mandiri merupakan alat kasir otomatis tanpa orang, ditempatkan di dalam atau di luar perkarangan bank, yang sanggup untuk mengeluarkan uang tunai dan menangani transaksi-transaksi perbankan yang rutin. ATM merupakan perangkat yang mampu menggantikan sebagian besar fungsi tugas dari seorang teller dalam melaksanakan pelayanan bank tanpa dibatasi oleh waktu operasional bank tersebut.

b. Electronic Banking (E-Banking)

Layanan E-Banking merupakan layanan perbankan yang menggunakan media elektronik sebagai perantaranya. Tujuan dari E-Banking adalah sebagai sarana penyediaan multi channel dan juga dapat menghemat biaya transaksi bank,

13 nasabah lebih bebas, mudah, dan memberikan keamanan 24 jam sehari dimanapun nasabah berada. Layanan E-Banking meliputi Internet Banking, Mobile Banking, dan SMS Banking (www.ojk.go.id).

1) Internet Banking

Layanan internet banking, memungkinkan masyarakat untuk melakukan transaksi perbankan melalui media jaringan komputer global yaitu internet. Bank biasanya menyediakan website tertentu yang dapat digunakan oleh nasabah untuk melakukan transaksi perbankan via web tersebut. Web yang hanya dapat digunakan untuk mengakses informasi tertentu mengenai bank yang bersangkutan tanpa bisa digunakan untuk melakukan transaksi tidak termasuk dalam kategori internet banking (Pikkarainen et. al., 2004).

2) Mobile Banking

Mobile banking merupakan suatu layanan perbankan yag dapat diakses langsung oleh nasabah melalui telepon selular dengan menggunakan menu yang sudah tersedia di Subscriber Identity Module Card (SIM Card) atau biasa dikenal dengan Menu Layanan Data atau SIM Toolkit. Mobile banking menyediakan fasilitas yang hampir sama dengan ATM, yaitu transfer dana, informasi saldo, mutasi rekening, informasi nilai tukar, pembayaran (kartu kredit, PLN, telepon, handphone, asuransi), pembelian pulsa (pulsa isi ulang, saham), kecuali penarikan tunai. Dengan adanya mobile banking, pihak perbankan berusaha mempermudah akses para nasabahnya dalam melakukan transaksi. Nasabah yang telah memiliki

14 layanan mobile banking tentu saja tidak perlu pergi ke ATM atau kantor cabang bank karena dengan mobile banking nasabah dapat langsung bertransaksi perbankan melalui ponsel setiap saat, kapan saja dan dimana saja.

3) SMS Banking

Short Message Service Banking (SMS Banking) memiliki pengertian dan fungsi yang hampir sama dengan mobile banking. Hanya saja mobile banking diakses dengan menggunakan menu yang sudah tersedia dan SIM card, sedangkan SMS banking menggunakan media SMS Plain (SMS manual) untuk mengakses layanan. Pada dasarnya SMS merupakan pesan tertulis yang dapat diterima dan dikirim ke pengguna smartphone. Dengan adanya kerja sama antara bank dan operator selular serta nasabah maka transaksi perbankan via SMS banking dan mobile banking dapat dilakukan dengan mudah. Nasabah bisa mengirimkan SMS dengan format tertentu sesuai dengan transaksi yang ingin dilakukan ke nomor layanan yang telah disediakan oleh bank yang bersangkutan. Transaksi tersebut kemudian akan dikonfirmasi oleh pihak bank dan SMS jawaban dikirimkan ke nasabah untuk ditindak lanjuti. Setiap transaksi yang dilakukan oleh nasabah akan dikonfirmasi dan dicatat oleh pihak bank pada jam, hari, tanggal dan tahun terjadinya transaksi (Irmadhani, 2012).

2.1.4 Kemudahan Penggunaan

Kemudahan Penggunaan yang didefinisikan oleh Davis (1989) yaitu sebagai tingkat dimana seseorang meyakini bahwa penggunaan TI merupakan hal

15 yang mudah dan tidak memerlukan usaha keras dari pemakainya. Konsep ini mencakup kejelasan tujuan penggunaan TI dan kemudahaan penggunaan sistem untuk tujuan sesuai dengan keinginan pemakai. Dalam TAM, faktor persepsi terhadap kemudahan untuk menggunakan teknologi dan persepsi terhadap kegunaan sebuah teknologi berhubungan dengan sikap seseorang pada penggunaan teknologi tersebut. Sikap pada penggunaan sesuatu adalah sikap suka atau tidak suka terhadap penggunaan suatu produk. Sikap suka atau tidak suka terhadap suatu produk ini dapat digunakan untuk memprediksi perilaku niat seseorang untuk menggunakan suatu produk atau tidak menggunakannya.

Dalam penelitian ini, konteks Kemudahan Penggunaan online banking berarti nasabah percaya bahwa bertransaksi melalui media online banking mudah untuk dipahami. Kemudahan Penggunaan akan mengurangi usaha (baik waktu maupun tenaga) para nasabah dalam mempelajari seluk beluk bertransaksi melalui online banking. Dengan demikian, apabila layanan online banking dipersepsikan mudah digunakan oleh para nasabah maka layanan tersebut akan sering digunakan. Sistem yang lebih sering digunakan menunjukkan bahwa sistem tersebut mudah dioperasikan dan lebih mudah digunakan oleh penggunanya (user).

2.1.5 Kemanfaatan

Kemanfaatan menurut Jogiyanto (2008) merupakan sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja dari pekerjaannya. Sedangkan menurut Mangin et. al. (2008) kemanfaatan

16 didefinisikan sebagai suatu tingkatan dimana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerjanya dalam bekerja.

Dari dua definisi tersebut dapat disimpulkan bahwa kemanfaatan sistem berkaitan dengan produktifitas dan efektifitas sistem dari kegunaan dalam tugas secara menyeluruh untuk meningkatkan kinerja orang yang menggunakan sistem tersebut.

Venkatesh et al. (2003) menyatakan bahwa terdapat pengaruh penting manfaat dalam pemahaman respon individual dalam teknologi informasi. Pada konteks penelitian ini dapat diartikan bahwa Kemanfaatan dalam online banking merupakan pandangan subyektif nasabah mengenai manfaat yang diperoleh oleh para nasabah dalam peningkatan kinerja nasabah karena menggunakan online banking. Ketika nasabah telah menggunakan layanan online banking berkali-kali, maka nasabah telah merasakan manfaat dari layanan online banking tersebut.

Sikap positif untuk menggunakan online banking timbul karena nasabah yakin bahwa online banking dapat meningkatkan kinerja, produktivitas dan keefektifan kinerja serta online banking bermanfaat bagi nasabah. Oleh karena itu, Kemanfaatan online banking mempengaruhi sikap para nasabah terhadap penggunaan online banking itu sendiri.

2.1.6 Kenyamanan

Kenyamanan (Convenience) menurut Davis et al. (1992) merupakan sejauh mana seorang individu dapat memanfaatkan teknologi yang dapat memberikan dirinya kesenangan tersendiri. Davis et al. (1992) juga telah mendukung gagasan

17 bahwa kenyamanan memiliki pengaruh yang signifikan terhadap perilaku pelanggan dalam menggunakan bertransaksi secara online.

Perbankan secara online menyediakan tingkat kenyamanan yang lebih tinggi yang mana memudahkan nasabah untuk melakukan transaksi perbankan kapanpun dan di manapun (Poon, 2008). Jika dibandingkan dengan transaksi perbankan tidak secara online misalnya dengan transaksi interpersonal, perbankan online memberikan lebih banyak keuntungan dan kemudahan. Seperti misalnya, jika ingin membayar tagihan atau mentransfer uang, apabila melalui kantor cabang, maka nasabah harus mengantri lama untuk melakukan transaksi tersebut.

Hal ini tentunya kurang memberikan kenyamanan bagi nasabah. Berbeda jika transaksi tersebut dilakukan dengan online, nasabah dapat melakukannya kapanpun dan dimanapun nasabah berada. Tentunya hal ini akan lebih menghemat waktu nasabah, khususnya bagi nasabah yang sibuk. Apabila nasabah mempersepsikan bahwa sistem online banking itu adalah nyaman, maka nasabah akan merasa puas terhadap jasa online banking, yang kemudian mereka akan berminat untuk menggunakannya di masa datang.

2.1.7 Keamanan

Aspek keamanan merupakan hal penting dalam sebuah sistem informasi.

Namun akan menjadi masalah besar jika menyangkut keamanan pada sistem informasi perusahaan, terutama bagi perusahaan perbankan, terkait dengan data- data perbankan yang bersifat sangat rahasia.

Keamanan informasi adalah bagaimana kita dapat mencegah penipuan (cheating) atau paling tidak, mendeteksi adanya penipuan di sebuah sistem yang

18 berbasis informasi, dimana informasinya sendiri tidak memiliki arti fisik (Rahardjo, 2005). Ancaman keamanan dalam konteks internet banking adalah serangan atau penyalahgunaan baik melalui jaringan transaksi dan transmisi data melalui akses yang tidak sah ke rekening dengan cara autentikasi palsu (Lallmahamood, 2007). Dapat disimpulkan bahwa keamanan dalam menggunakan online banking adalah terjaminnya dana dan data nasabah dari risiko kehilangan atau pencurian ketika melakukan transaksi dari online banking.

2.1.8 Minat Pemanfaatan Teknologi Informasi

Pemanfaatan teknologi menunjukkan keputusan individu untuk menggunakan atau tidak menggunakan teknologi dalam menyelesaikan serangkaian tugasnya. Idealnya, dalam hubungannnya dengan faktor kecocokan tugas-teknologi, pemanfaatan teknologi diukur dengan seberapa besar proporsi pemakai memilih untuk memanfaatkan sistem. Operasionalisasi tersebut mencerminkan keputusan pemakai untuk menggunakan teknologi berdasarkan hasil evaluasinya atas faktor kecocokan tugas teknologi sehingga pemanfaatan teknologi berlangsung dalam situasi sukarela. Pemanfaatan dikonseptualisasikan sebagai seberapa luas sistem informasi terintegrasi pada setiap tugas rutin individu, baik karena pilihan individu atau karena mandat organisasi. Konsep pemanfaatan tersebut mencerminkan pilihan individu (atau organisasi) untuk menerima sistem, atau institusionalisasi sistem. Konsep ini dioperasionalisasi dengan menanyakan seberapa tinggi ketergantungan pemakai terhadap sederetan daftar sistem informasi berbasis komputer yang tersedia pada organisasi.

19 Persepsi tentang kemudahan dalam menggunakan teknologi informasi merupakan faktor yang dominan untuk menjelaskan persepsi dari kegunaan dan penggunaan suatu sistem. Persepsi tentang kemanfaatan mempunyai pengaruh yang kuat terhadap penggunaan sistem. Pemanfaatan teknologi berhubungan dengan perilaku menggunakan teknologi tersebut untuk menyelesaikan tugas.

Pemanfaatan teknologi informasi merupakan manfaat yang diharapkan oleh pengguna sistem informasi dalam melaksanakan tugasnya, pengukurannya berdasarkan intensitas pemanfaatan, frekuensi pemanfaataan, dan jumlah aplikasi atau perangkat lunak yang digunakan.

2.2 Penelitian Terdahulu

Beberapa penelitian mengenai faktor-faktor yang mempengaruhi minat menggunakan perbankan elektronik telah banyak dilakukan, yaitu:

Pranidana (2009) telah melakulan penelitian dengan judul “Analisis Faktor- Faktor yang Mempengaruhi Minat Nasabah Bank BCA Untuk Menggunakan Klik-BCA”. Adapun tujuan dari penelitian ini adalah untuk menganalisis faktor- faktor apa saja yang mempengaruhi minat nasabah BCA untuk menggunakan KlikBCA. Data yang digunakan adalah data primer yang berupa kuesioner yang disebar ke nasabah BCA yang menggunakan KlikBCA di wilayah Semarang sebanyak 97 responden. Hasil penelitian adalah sebagai berikut: kemudahan penggunaan (ease of use) tidak berpengaruh signifikan positif terhadap minat untuk menggunakan (intention to use), sedangkan kenyamanan (convenience), kepercayaan (trust), dan ketersediaan fitur (feature avaiability) masing-masing

20 berpengaruh signifikan positif terhadap minat untuk menggunakan (intention to use).

Penelitian oleh Rakhmawati (2013) dengan judul Pengaruh Kepercayaan, Persepsi Kegunaan, Persepsi Kemudahan, dan Persepsi Kenyamanan Terhadap Minat Penggunaan Sistem Internet Banking Pada Nasabah Bank Muamalat Cabang Pembantu Madiun. Sampel diambil menggunakan metode purposive sampling. Hasil analisis data menunjukkan bahwa kepercayaan dan persepsi kenyamanan secara parsial berpengaruh terhadap minat penggunaan sistem internet banking, sedangkan persepsi kegunaan dan persepsi kemudahan secara parsial tidak berpengaruh terhadap minat penggunaan sistem internet banking.

Dan seluruh variabel independen berpengaruh secara simultan terhadap minat penggunaan sistem internet banking.

Penelitian oleh Yutadi (2014) dengan judul Pengaruh Persepsi Privasi, Persepsi Keamanan, Persepsi Kepercayaan, Persepsi Risiko, Persepsi Kegunaan, dan Persepsi Kemudahan Penggunaan Terhadap Minat Penggunaan E-Commerce.

Penelitian ini dilakukan pada mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya (JAFEB UB) Sebanyak 242 data mahasiswa.

Hasil analisis untuk model ini menunjukkan bahwa minat penggunaan E- Commerce dipengaruhi secara positif oleh konstruk persepsi privasi, konstruk persepsi kepercayaan, konstruk persepsi risiko, konstruk persepsi kegunaan, dan konstruk persepsi kemudahan. Sedangkan konstruk persepsi keamanan tidak memberikan pengaruh positif terhadap minat penggunaan E-Commerce.

21 Rekarti dan Hertina (2014) meneliti tentang beberapa faktor yang berpengaruh terhadap minat beli online pada situs jual beli tokobagus.com dimana data diperoleh melalui survey penyebaran kuisioner kepada 140 orang pengguna situs tokobagus.com di Universitas Mercu Buana, Jakarta Barat sebagai responden yang diambil dengan teknik accidental sampling. Analisis data menggunakan Structural Equation Modeling (SEM). Hasil penelitian menunjukkan bahwa variabel kepercayaan berpengaruh secara signifikan terhadap minat beli, sedangkan persepsi kenyamanan dan manfaat yang dirasakan tidak mempunyai pengaruh signifikan terhadap minat beli.

Penelitian yang telah dilakukan oleh Dewi, dkk (2017), Penelitian ini bertujuan untuk mengetahui pengaruh variabel persepsi kebermanfaatan, kemudahan penggunaan, dan keamanan terhadap minat menggunakan E-Banking pada mahasiswa Jurusan Akuntansi Program S1 Fakultas Ekonomi Universitas Pendidikan Ganesha. Penelitian ini menggunakan data primer dengan metode yang digunakan untuk memperoleh data adalah metode kuantitatif yang menggunakan teknik kuesioner. Hasil penelitian secara parsial membuktikan bahwa variabel persepsi kebermanfaatan, kemudahan penggunaan, dan keamanan mempengaruhi minat menggunakan E-Banking.

Tabel 2.1 Penelitian Terdahulu

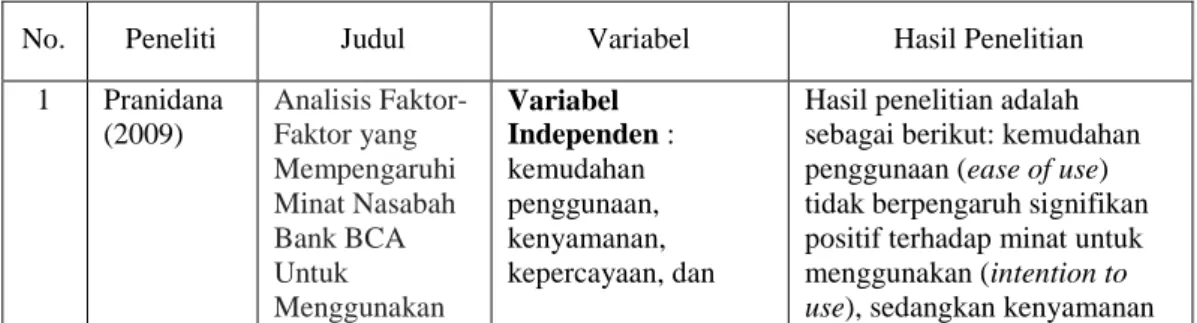

No. Peneliti Judul Variabel Hasil Penelitian

1 Pranidana (2009)

Analisis Faktor- Faktor yang Mempengaruhi Minat Nasabah Bank BCA Untuk Menggunakan

Variabel Independen : kemudahan penggunaan, kenyamanan, kepercayaan, dan

Hasil penelitian adalah sebagai berikut: kemudahan penggunaan (ease of use) tidak berpengaruh signifikan positif terhadap minat untuk menggunakan (intention to use), sedangkan kenyamanan

22

Klik-BCA ketersediaan fitur Variabel Dependen : minat untuk menggunakan (intention to use)

(convenience), kepercayaan (trust), dan ketersediaan fitur (feature avaiability) masing- masing berpengaruh signifikan positif terhadap minat untuk menggunakan (intention to use).

2. Rakhmawa ti (2013)

Pengaruh Kepercayaan, Persepsi Kegunaan, Persepsi Kemudahan, dan Persepsi Kenyamanan Terhadap Minat Penggunaan Sistem Internet Banking Pada Nasabah Bank Muamalat Cabang Pembantu Madiun

Variabel Independen : Kepercayaan, Persepsi Kegunaan, Persepsi Kemudahan, dan Persepsi

Kenyamanan

Variabel Dependen : Minat Penggunaan Sistem Internet Banking Pada Nasabah Bank Muamalat Cabang Pembantu Madiun

Hasil analisis data menunjukkan bahwa kepercayaan dan persepsi kenyamanan secara parsial berpengaruh terhadap minat penggunaan sistem internet banking, sedangkan persepsi kegunaan dan persepsi kemudahan secara parsial tidak berpengaruh terhadap minat penggunaan sistem internet banking. Dan seluruh variabel independen

berpengaruh secara simultan terhadap minat penggunaan sistem internet banking.

3. Yutadi (2014)

Pengaruh Persepsi Privasi, Persepsi Keamanan, Persepsi Kepercayaan, Persepsi Risiko, Persepsi Kegunaan, dan Persepsi Kemudahan Penggunaan Terhadap Minat Penggunaan E- Commerce

Variabel Independen : Persepsi Privasi, Persepsi Keamanan, Persepsi

Kepercayaan, Persepsi Risiko, Persepsi Kegunaan, dan Persepsi Kemudahan Penggunaan Variabel Dependen : Minat Penggunaan E-Commerce

Hasil analisis untuk model ini menunjukkan bahwa minat penggunaan E-Commerce dipengaruhi secara positif oleh konstruk persepsi privasi, konstruk persepsi kepercayaan, konstruk persepsi risiko, konstruk persepsi kegunaan, dan konstruk persepsi kemudahan.

Sedangkan konstruk persepsi keamanan tidak memberikan pengaruh positif terhadap minat penggunaan E- Commerce

4. Rekarti dan Hertina (2014)

Beberapa Faktor yang

Berpengaruh Terhadap Minat Beli Online pada Situs Jual Beli

Tokobagus.Com

Variabel Independen:

Kepercayaan, Kenyamanan, dan Manfaat yang Dirasakan

Variabel Dependen : Minat beli online pada Situs Jual Beli Tokobagus.com

Hasil penelitian menunjukkan bahwa variabel kepercayaan berpengaruh secara signifikan terhadap minat beli,

sedangkan persepsi kenyamanan dan manfaat yang dirasakan tidak mempunyai pengaruh

signifikan terhadap minat beli.

5. Dewi, dkk (2017)

Pengaruh Variabel Persepsi

Variabel Independen : Persepsi

Hasil penelitian secara parsial membuktikan bahwa variabel persepsi kebermanfaatan,

23

Kebermanfaatan , Kemudahan Penggunaan, dan Keamanan Terhadap Minat Menggunakan E-Banking pada Mahasiswa Jurusan Akuntansi Program S1 Fakultas Ekonomi Universitas Pendidikan Ganesha

Kebermanfaatan, Kemudahan Penggunaan, dan Keamanan

Variabel Dependen : Minat

Menggunakan E- Banking pada Mahasiswa Jurusan Akuntansi Program S1 Fakultas Ekonomi Universitas

Pendidikan Ganesha

kemudahan penggunaan, dan keamanan mempengaruhi minat menggunakan E- Banking. Secara simultan variabel persepsi

kebermanfaatan, kemudahan penggunaan, dan keamanan mempengaruhi minat menggunakan E-Banking.

2.3 Kerangka Konseptual

Berdasarkan pada penelitian terdahulu maupun teori-teori yang telah diuraikan dalam penelitian ini maka kerangka konseptual dapat digambarkan sebagai berikut :

Gambar 2.2 Kerangka Konseptual Kemudahan Penggunaan (X1)

Kemanfaatan (X2)

Kenyamanan (X3)

Keamanan (X4)

Minat menggunakan Perbankan Online (Y) H1

H2

H3

H4

H5

24 Pada gambar kerangka konseptual diatas dapat dijelaskan bahwa variabel bebas (independent variable) adalah kemudahan penggunaan, kemanfaatan, kenyamanan dan keamanan. Sedangkan variabel terikat (dependent variable) adalah minat menggunaan perbankan online.

2.4 Hipotesis Penelitian

Hipotesis merupakan menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris.

Hipotesis pada penelitian ini adalah :

2.4.1 Pengaruh Kemudahan Penggunaan Terhadap Minat Menggunakan Perbankan Online

Persepsi individu berkaitan dengan kemudahan penggunaan (perceived ease of use) merupakan tingkat dimana individu percaya bahwa menggunakan sistem tertentu akan bebas dari kesalahan. Berdasarkan penelitian yang dilakukan oleh Yutadi (2014) dan Dewi, dkk (2017) menunjukkan hasil yang positif pengaruh kemudahan penggunaan terhadap minat menggunakan perbankan online.

Berdasarkan hasil penelitian tersebut, hipotesis yang diajukan sebagai berikut:

H1: Kemudahan Penggunaan berpengaruh terhadap minat menggunakan perbankan online.

2.4.2 Pengaruh Kemanfaatan Terhadap Minat Menggunakan Perbankan Online

Kemanfaatan dapat diketahui dari kepercayaan pengguna teknologi infornasi dalam memutuskan penerimaan teknologi informasi. Seseorang

25 mempercayai dan merasakan dengan menggunakan teknologi informasi sangat membantu dan mempertinggi prestasi kerja yang akan dicapainya.

Hasil penelitian Pikkarainen (2004) serta Handayani (2007) menunjukkan hasil yang positif pengaruh kemanfaatan terhadap minat menggunakan perbankan online. Berdasarkan hasil penelitian tersebut, hipotesis yang diajukan sebagai berikut:

H2: Kemanfaatan berpengaruh terhadap minat menggunakan perbankan online.

2.4.3 Pengaruh Kenyamanan Terhadap Minat Menggunakan Perbankan Online

Perbankan online dikatakan menyediakan tingkat kenyamanan yang lebih tinggi yang mana memudahkan nasabah untuk melakukan transaksi perbankan kapanpun dan di manapun jika dibandingkan dengan konvensional. Apabila nasabah mempersepsikan bahwa sistem Perbankan online itu adalah nyaman, maka nasabah akan merasa puas terhadap jasa Perbankan online, yang kemudian mereka akan berminat untuk menggunakannya di masa datang. Hasil penelitian Pranidana (2009) serta Handayani (2007) menunjukkan hasil yang positif pengaruh kenyamanan terhadap minat menggunakan perbankan online.

Berdasarkan hasil penelitian tersebut, hipotesis yang diajukan sebagai berikut:

H3: Kenyamanan berpengaruh terhadap minat menggunakan perbankan online.

2.4.4 Pengaruh Keamanan Terhadap Minat Menggunakan Perbankan Online

Dalam penggunaan Perbankan online, keamanan digunakan untuk mengukur presepsi nasabah mengenai keselamatan dan keandalan layanan

26 perbankan ini. Dalam hal ini penyedia Perbankan online menjamin risiko yang lebih kecil dari pada harus datang langsung ke bank yang bersangkutan untuk melakukan transaksi. Berdasarkan penelitian yang dilakukan oleh Dewi, dkk (2017) dan Listyawati (2018) menunjukkan bahwa pengaruh keamanan memiliki hasil yang positif terhadap minat menggunakan perbankan online. Berdasarkan hasil penelitian tersebut, hipotesis yang diajukan sebagai berikut:

H4: Keamanan berpengaruh terhadap minat menggunakan perbankan online.

Dari keempat variabel independen sementara yang telah disebutkan sebelumnya, maka peneliti mengasumsi bahwa secara simultan kemudahan penggunaan, kemanfaatan, kenyamanan, dan keamanan berpengaruh terhadap minat menggunakan perbankan online. Berdasarkan penelitian tersebut maka hipotesis penelitian diajukan sebagai berikut.

H5: Kemudahan Penggunaan, Kemanfaatan, Kenyamanan, dan Keamanan berpengaruh terhadap minat menggunakan perbankan online.

27 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian diartikan sebagai usaha untuk menemukan, mengembangkan, dan menguji kebenaran suatu pengetahuan, usaha yang dilakukan dengan menggunakan metode ilmiah. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian studi kasus yang bertujuan untuk meneliti suatu kasus atau fenomena tertentu yang dilakukan secara mendalam untuk mempelajari latar belakang, keadaan, dan interaksi yang terjadi. Dalam penelitian ini, studi kasus digunakan untuk mengetahui pengaruh faktor-faktor seperti kemudahan penggunaan, kemanfaatan, kenyamanan, dan keamanan terhadap minat menggunakan perbankan online pada mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penelitian ini menjelaskan hubungan antar variabel dan merupakan studi kasus penelitian yang dilakukan untuk memperoleh fakta- fakta dari gejala yang ada dan mencari keterangan secara faktual. Bentuk hubungan dalam penelitian ini adalah hubungan klausal, yaitu hubungan sebab akibat yang ditimbulkan dari variabel bebas Kemudahan Penggunaan (X1), Kemanfaatan (X2), Kenyamanan (X3), Keamanan (X4) terhadap Minat Menggunaan Perbankan Online (Y).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Waktu penelitian dilakukan selama minimal 1

28 (satu) bulan sejak penyebaran kuisioner sampai pengumpulan kembali kuisioner terkait.

3.3 Definisi Operasional

Pengoperasionalan konsep (operationalizing the concept) atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian.

Variabel yang digunakan dalam penelitian ini meliputi variabel independen (bebas) dan variabel dependen (terikat).

3.3.1 Variabel Independen

Variabel independen dinamakan pula dengan variabel yang diduga sebagai sebab (presumed cause variable) dari variabel dependen, yaitu variabel yang diduga sebagai akibat (presumed effect variable). Variabel independen juga dapat disebut sebagai variabel yang mendahului (antecendent variable) dan variabel dependen sebagai variabel konsekuensi (consequent variable). Variabel ini sering juga disebut dengan variabel bebas, variabel stimulus, dan prediktor. Variabel yang dapat mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel tak bebas (variabel dependen) dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya. Berikut ini merupakan variabel – variabel independen yang digunakan dalam penelitian ini:

29 1. Kemudahan Penggunaan (X1)

Indikator yang digunakan untuk mengukur variabel Persepsi Kemudahan Penggunaan adalah interaksi antara individu dengan sistem jelas dan mudah dimengerti, tidak dibutuhkan banyak usaha untuk berinteraksi dengan sistem tersebut, sistem mudah untuk digunakan dan mudah untuk mengoperasikan sistem sesuai dengan apa yang ingin individu kerjakan.

2. Kemanfaatan (X2)

Indikator yang digunakan untuk mengukur variabel Kemanfaatan adalah penggunaan online banking mampu meningkatkan kinerja, menambah tingkat produktivitas dan keefektifan, sehingga online banking dianggap dapat memberikan manfaat dalam melaksanakan tugas atau pekerjaan nasabah.

3. Kenyamanan (X3)

Kenyamanan Perbankan online merujuk kepada bagaimana perbankan online menyedikan tingkat kenyamanan yang lebih tinggi daripada manual yang mana memudahkan nasabah untuk melakukan transaksi perbankan kapanpun dan dimanapun.

4. Keamanan (X4)

Aspek keamanan merupakan hal penting dalam sebuah sistem informasi.

Keamanan dalam online banking berkaitan dengan terjaminnya dana dan data nasabah dari risiko kehilangan atau pencurian ketika melakukan transaksi dari online banking. Indikator yang digunakan untuk mengukur variabel keamanan yaitu keamanan transaksi, keamanan data, dan keamanan financial.

30 3.3.2 Variabel Dependen

Variabel terikat (dependent variable) merupakan variabel yang dipengaruhi oleh variabel bebas (independent variable). Variabel terikat yang digunakan dalam penelitian ini adalah Minat untuk Menggunakan. Minat untuk Menggunakan ini dapat didefinisikan sebagai bentuk keinginan nasabah untuk menggunakan atau menggunakan kembali online banking di masa depan. Minat untuk menggunakan (intention to use) dalam penelitian ini adalah keinginan nasabah yaitu mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk menggunakan online banking.

Minat perilaku dapat dilihat dari tingkat penggunaan sebuah teknologi komputer pada seseorang sehingga dapat diprediksi dari sikap perhatiannya terhadap teknologi tersebut. Seseorang akan melakukan sutu perilaku (behavior) jika mempunyai keinginan atau minat (behavioral intention) untuk melakukannya. Indikator yang digunakan untuk mengukur variabel minat menggunakan online banking adalah niat menggunakan, bermaksud menggunakan, dan akan terus menggunakan.

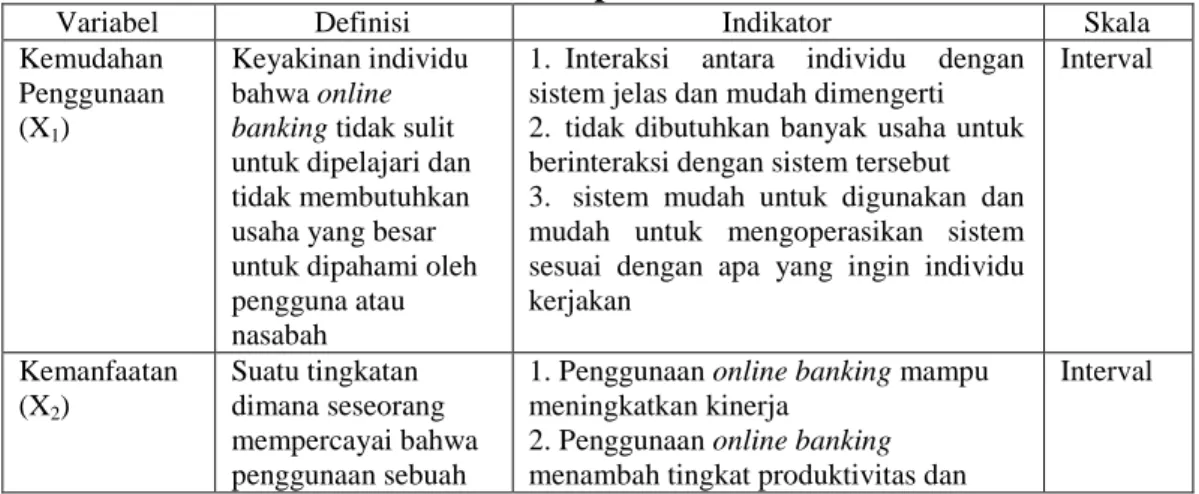

Tabel 3.1 Definisi Operasional

Variabel Definisi Indikator Skala

Kemudahan Penggunaan (X1)

Keyakinan individu bahwa online banking tidak sulit untuk dipelajari dan tidak membutuhkan usaha yang besar untuk dipahami oleh pengguna atau nasabah

1. Interaksi antara individu dengan sistem jelas dan mudah dimengerti 2. tidak dibutuhkan banyak usaha untuk berinteraksi dengan sistem tersebut 3. sistem mudah untuk digunakan dan mudah untuk mengoperasikan sistem sesuai dengan apa yang ingin individu kerjakan

Interval

Kemanfaatan (X2)

Suatu tingkatan dimana seseorang mempercayai bahwa penggunaan sebuah

1. Penggunaan online banking mampu meningkatkan kinerja

2. Penggunaan online banking menambah tingkat produktivitas dan

Interval

31

sistem akan mampu meningkatkan kinerja orang tersebut.

keefektifan,

Kenyamanan (X3)

Bagaimana perbankan online menyedikan tingkat kenyamanan yang lebih tinggi daripada manual yang mana memudahkan nasabah untuk melakukan transaksi perbankan kapanpun dan dimanapun.

1. Nasabah dapat mengakses online banking kapanpun dan di manapun (anytime and anywhere);

2. Tidak terdapat antrian (queue);

3. Hemat waktu jika dibandingkan dengan cara konvensional (convensional banking);

Interval

Keamanan (X4)

Terjaminnya dana dan data nasabah dari risiko kehilangan atau pencurian ketika melakukan transaksi dari online banking

1. Keamanan bertransaksi 2. Keamanan data 3. Keamanan financial

Interval

Minat Menggunakan Perbankan Online (Y)

Bentuk keinginan nasabah untuk menggunakan, tetap menggunakan, atau menggunakan kembali online banking di masa depan

1. Niat Menggunakan 2. Bermaksud Menggunakan

3. Tetap menggunakan di masa depan

Interval

3.4 Populasi dan Sampel 3.4.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri dari atas subjek/objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008). Populasi dalam hal ini adalah seluruh mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang memiliki Kartu Tanda Mahasiswa (KTM).

Berdasarkan data yang diambil dari DIRMAHASISWA USU pada bulan oktober 2018, jumlah seluruh mahasiswa S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang masih tergolong sebagai mahasiswa aktif adalah sebagai berikut:

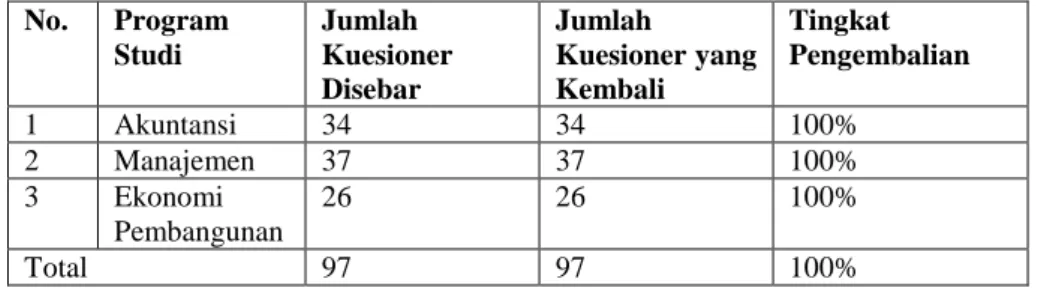

32 Tabel 3.2

Jumlah Mahasiswa Aktif S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

No. Program Studi Jumlah Mahasiswa

1. Akuntansi 1051

2. Manajemen 1133

3. Ekonomi Pembangunan 832

Total 3016

Sumber : dirmahasiswa.usu.ac.id 3.4.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Apabila jumlah populasi yang akan diteliti tergolong besar dan peneliti merasa memiliki keterbatasan untuk mempelajari seluruh populasi yang ada, maka peneliti dapat menggunakan sampel yang diambil dari populasi tersebut.

Namun dengan catatan, sampel yang di ambil harus benar-benar representatif atau mewakili populasi yang dimaksud (Sugiyono, 2008).

Dalam penelitian ini, teknik sampling yang digunakan adalah sampling purposive. “Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu” (Sugiyono, 2008:85). Pertimbangan yang dimaksudkan dalam penelitian ini adalah responden yang diminta untuk mengisi kuesioner harus memenuhi dua kriteria yaitu (1) responden berstatus sebagai mahasiswa S1 Fakultas Ekonomi dan Bisnis yang masih aktif dan (2) responden pernah/ingin menggunakan online banking (baik ATM maupun E-Banking).