PENGARUH KEMUDAHAN PENGGUNAAN, KEMANFAATAN DAN KEPERCAYAAN TERHADAP KEPUASAN NASABAH PENGGUNA MOBILE

BANKING (M-BANKING) BANK SYARIAH MANDIRI

(Studi Analisis Pada Nasabah Bank Syariah Mandiri Bekasi Barat)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

Nabila Aulia Zahra 11170850000045

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYATULLAH JAKARTA 2021

PENGARUH KEMUDAHAN PENGGUNAAN, KEMANFAATAN DAN KEPERCAYAAN TERHADAP KEPUASAN NASABAH PENGGUNA MOBILE

BANKING (M-BANKING) BANK SYARIAH MANDIRI

(Studi Analaisis Pada Nasabah Bank Syariah Mandiri di Bekasi Barat)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat untuk Meraih Gelar

Sarjana Ekonomi (S.E)

Oleh : Nabila Aulia Zahra NIM :11170850000045

Di Bawah Bimbingan :

Aini Masruroh, SEI.,MM NIDN : 2020088005

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Senin Tanggal 24 Bulan Mei Tahun Dua Ribu Dua Puluh Satu telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Nabila Aulia Zahra 2. NIM 11170850000045 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh Kemudahan Penggunaan, Kemanfaatan, Dan Kepercayaan Terhadap Kepuasan Nasabah Pengguna Mobile Banking (M-Banking) Bank Syariah Mandiri (Studi Analisis Pada Nasabah Bank Syariah Mandiri di Bekasi Barat)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 Mei 2021

1. Yuke Rahmawati, MA ( )

NIP. 197509032007012023 Penguji I

2. Santi Yustini SE, M.Ak ( )

Hari ini Selasa, 27 Juli 2021 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Nabila Aulia Zahra

2. NIM 11170850000045 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh Kemudahan Penggunaan, Kemanfaatan Dan Kepercayaan Terhadap Kepuasan Nasabah Pengguna Mobile Banking (M-Banking) Bank Syariah Mandiri (Studi Analisis Pada Nasabah Bank Syariah Mandiri di Bekasi Barat)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan

LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 27 Juli 2021

1. Cut Erika Ananda Fatimah, SE., MBA NIP. 1974101820141120002

( )

Ketua

2. Aini Masruroh, SEI.,MM NIDN : 2020088005

( )

Sekretaris

3. Aini Masruroh, SEI.,MM

NIDN : 2020088005 ( )

Pembimbing

4. Dr. Endah Meiria, S.E., M.Si NIDN. 0205068502

( )

LEMBAR PENYERTAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini : Nama : Nabila Aulia Zahra

NIM : 11170850000045 Jurusan : Perbankan Syariah Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa skripsi yang berjudul PENGARUH KEMUDAHAN

PENGGUNAAN, KEMANFAATAN DAN KEPERCAYAAN TERHADAP

KEPUASAN NASABAH PENGGUNA MOBILE BANKING (M-BANKING) BANK SYARIAH MANDIRI (Studi Analisis Pada Nasabah Bank Syariah Mandiri Bekasi Barat) adalah benar merupakan karya saya sendiri dan tidak melakukan tindakan plagiat dalam penyusunannya. Adapun kutipan yang ada dalam penyusunan karya ini telah saya cantumkan sumber kutipannya dalam skripsi. Saya bersedia melakukan proses yang semestinya sesuai dengan sanksi yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta jika ternyata skripsi ini merupakan plagiat dari karya orang lain.

Demikian pernyataan ini saya buat dengan sesungguhnya

Jakarta, Juni 2021 Yang Menyatakan

DAFTAR RIWAYAT HIDUP

A. IDENTITAS DIRI

1. Nama : Nabila Aulia Zahra

2. Tempat Tanggal Lahir : Jakarta, 19 Maret 1998

3. Alamat : Bulak Indah RT.008/005 No.115 Kel. Cakung

Timur, Kec. Cakung , Jakarta Timur

4. Email : nabilazahra960@gmail.com

5. Telephone 081774141766

B. PENDIDIKAN

1. SDN Cakung Timur 03 Pagi 2004-2010

2. SMPN 234 Jakarta 2010-2013

3. MA Daarul Uluum Lido Bogor 2013-2017

4. S1 Perbankan Syariah UIN Syarif Hidayatullah Jakarta 2017-2021

C. PENGALAMAN ORGANISASI

1. Divisi Pengembangan Perempuan DEMA UIN Syarif Hidayatullah Jakarta (2019-2020)

2. Wardah Beauty Agent Batch 6 (2019)

ABSTRACT

This study aims to determine the effect of Ease of Use, Usefulness and Trust on Customer Satisfaction of Mobile Banking (M-Banking) users of Bank Syariah Mandiri. This study uses primary data by distributing questionnaires to Bank Syariah Mandiri customers in the West Bekasi area who use Bank Syariah Mandiri mobile banking. The number of samples in this study were 100 respondents and used purposive sampling. The method used in this study is Multiple Linear Regression Analysis using SPSS version 24. The results of this study indicate that ease of use, usefulness and trust have a significant positive effect partially and simultaneously on customer satisfaction.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Kemudahan Penggunaan,

Kemanfaatan dan Kepercayaan Terhadap Kepuasan Nasabah Pengguna Mobile

Banking (M-Banking) Bank Syariah Mandiri. Penelitian ini menggunakan data primer

dengan menyebarkan kuesinoer kepada nasabah Bank Syariah Mandiri di Wilayah

Bekasi Barat yang menggunakan mobile banking Bank Syariah Mandiri. Jumlah

sampel dalam penelitian ini sebanyak 100 responden dan menggunakan purposive

sampling. Metode yang digunakan dalam penelitian ini adalah Analisis Regresi

Linear Berganda dengan menggunakan SPSS versi 24. Hasil penelitian ini

menunjukkan bahwa kemudahan penggunaan, kemanfaatan dan kepercayaan

berpengaruh positif signifikan secara parsial dan simultan terhadap kepuasan

nasabah.

Kata Kunci : Kemudahan Penggunaan, Kemanfaatan, Kepercayaan, Kepuasan

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji dan syukur kita panjatkan ke hadirat Allah SWT yang telah menjadikan

manusia sebagai khalifah dimuka bumi ini. Sholawat serta salam kita sampaikan

kepada Nabi besar Muhammad SAW yang telah membimbing kita dan mendidik

umat manusia menuju jalan kebenaran. Berkat rahmat Allah SWT, penulis dapat

menyelesaikan Tugas Akhir mengenai “Pengaruh Kemudahan Penggunaan,

Kemanfaatan dan Kepercayaan Terhadap Kepuasan Nasabah Pengguna Mobile Banking (M-Banking) Bank Syariah Mandiri (Studi Analisis Pada Nasabah Bank Syariah Mandiri Bekasi Barat)”.

Penulisan skripsi ini merupakan salah satu persyaratan untuk kelulusan dan

memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah

Jakarta. Dalam penyusuan skripsi ini, penulis sering kali menemui hambatan-

hambatan akan tetapi berkat doa, semangat, motivasi, bantuan dan dorongan dari

berbagai pihak, Alhamdulillah penulis dapat menyelesaikan skripsi ini. Oleh Sebab

itu, pada kesempatan kali ini penulis ingin mengucapkan terimakasih yang sebesar-

besarnya kepada:

1. Allah SWT atas segala rahmat yang telah diberikan sehingga penulis dapat

2. Kedua orang tua, Ayah Mohamad Tatang M.Pdi dan Mamah Nurhayati

S.Pd serta Adik Fadel Izza Mohamad yang senantiasa selalu memberi

dukungan baik berupa doa maupun semangat setiap harinya serta kasih

saying yang tak terhingga sehingga penulis dapat menyelesaikan skripsi

ini. Semoga Allah SWT membalasa semua kebaikan yang telah kalian

berikan kepada penulis selama ini. Aamiin Ya Robbal Aalamin.

3. Bapak Dr. Amilin, SE., Ak., M.Si., CA, BKP., QIA., CRMP. Selaku

Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

4. Ibu Cut Erika Ananda SE., MBA selaku Ketua Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

5. Ibu Yuke Rahmawati, S.Ag., M.A selaku Sekertaris Jurusan Perbankan

Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

6. Ibu Ay Maryani, SE., M.Si. selaku Dosen Pembimbing Akademik yang

telah mengarahkan dan memotivasi selama penulis menuntut ilmu

dikampus ini.

7. Ibu Aini Masruroh, SEI.,MM selaku Dosen Pembimbing Skripsi yang

dengan kerendahan hatinya untuk bersedia meluangkan waktunya,

memberikan pengarahan, ilmu yang bermanfaat, dan motivasi yang begitu

8. Seluruh Bapak/Ibu Dosen yang telah mencurahkan dan mengamalkan

ilmu yang tak ternilai hingga penulis menyelesaikan studi di Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

9. Seluruh Staf Tata Usaha dan Karyawan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

membantu penulis dalam mengurus administrasi da lain-lain.

10. Fariz Anantama S.H yang selalu memberikan dukungan dan semangat

yang tiada henti sampai skripsi ini dapat terselesaikan hingga akhir,

terimakasih selalu ada selama penyusunan skripsi ini.

11. Sahabat – sahabatku seven icon yang selalu mendukung serta memberikan

semangat dan menemani selama masa di perkuliahan yaitu Sagawidy,

Aida, Nyai Zahra, Deana Olga, Neneng hasanah dan Afidah Falaisifah

12. Teman-teman seperbimbingan Saga, Adly dan Aldi yang sudah sangat

membantu penulis dalam menyelesikan skripsi ini.

13. Teman – teman Perbankan Syariah 2017 yang telah bersama selama masa

perkuliahan.

14. Semua pihak yang belum disebut diatas, terimakasih atas segala bantuan

selama proses penulisan skripsi ini.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan pengetahuan maupun pengalaman yang dimiliki. Demi kesempurnaan

butuhkan agar tugas akhir ini menjadi lebih baik dan dapat digunakan sebagaimana

fungsinya. Wassalamu’alaikum Wr.Wb.

Jakarta, 28 Juli 2021

Penulis,

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PENYERTAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xiii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

BAB I ... 1 PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Identifikasi Masalah ... 12 C. Rumusan Masalah ... 14 D. Tujuan Penelitian ... 14 E. Manfaat Penelitian ... 15 BAB II ... 17 TINJAUAN PUSTAKA ... 17 A. Landasan Teori ... 17 1. Pemasaran Jasa ... 20

2. Mobile Banking (M-Banking) ... 20

3. Kemudahan Penggunaan ... 26

4. Kemanfaatan ... 29

B. Penelitian Terdahulu... 42

C. Kerangka Pemikiran ... 55

D. Hipotesis ... Error! Bookmark not defined. BAB III ... 60

METODOLOGI PENELITIAN ... 60

A. Ruang Lingkup Penelitian ... 60

B. Populasi ... 60

C. Sampel ... 61

D. Tempat dan Waktu Penelitian ... 63

E. Sumber Data ... 64

F. Instrumen Penelitian ... 66

G. Metode Pengumpulan Data ... 67

H. Tehnik Pengolahan Data ... 67

1. Uji Deskriptif ... 68

2. Uji Kualitas Data ... 69

3. Uji Asumsi Klasik ... 70

4. Uji Regresi Linear Berganda ... 73

5. Uji Hipotesis ... 74

L. Operasional Variabel Penelitian ... 75

BAB 1V ... 79

ANALISIS DAN PEMBAHASAN ... 79

A. Gambaran Objek Umum Penelitian ... 79

B. Deskriptif Responden ... 83

C. Uji Kualitas Data ... 88

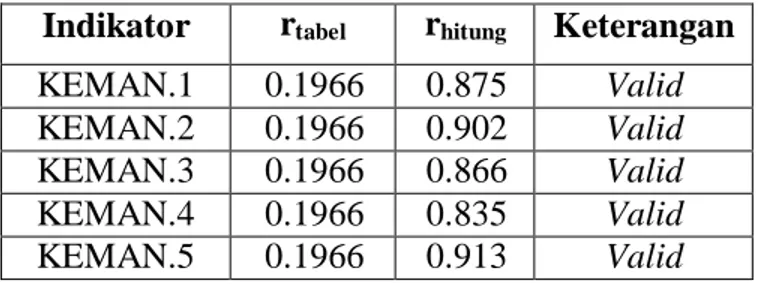

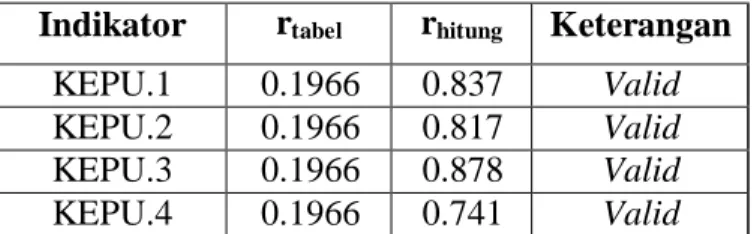

1. Uji Validitas... 88

2. Uji Reliabilitas ... 92

D. Uji Asumsi Klasik ... 94

3. Uji Heteroskedastisitas ... 99

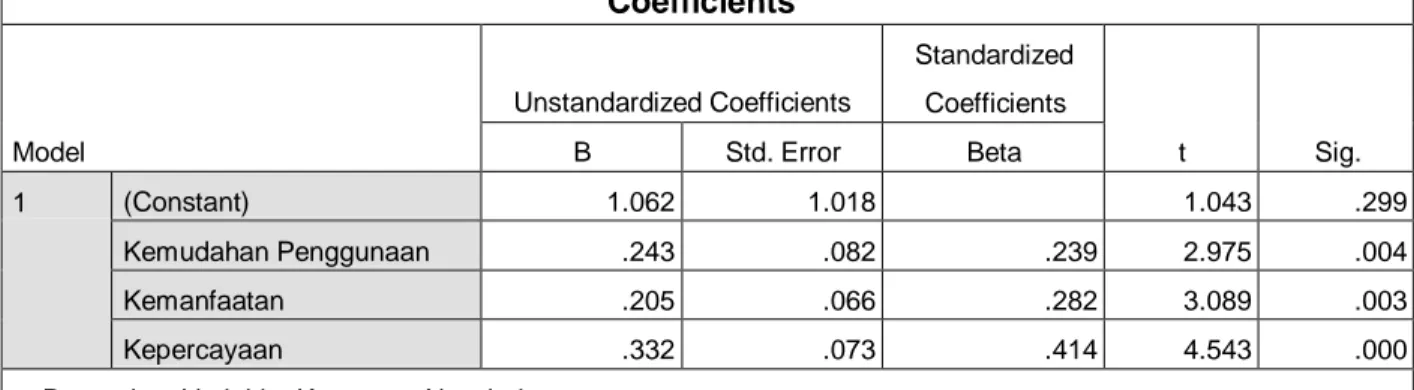

E. Hasil Uji Analisis Regresi Linear Berganda ... 103

F. Hasil Uji Hipotesis ... 106

1. Hasil Uji-t (Parsial) ... 106

2. Hasil Uji-F (Simultan) ... 108

3. Hasil Uji Koefisien Determinasi (R2) ... 110

G. Interpretasi ... 111 BAB V ... 117 PENUTUP ... 117 A. Kesimpulan ... 117 B. Saran ... 118 DAFTAR PUSTAKA ... 117 LAMPIRAN ... 117

Lampiran 1 Kuesioner Penelitian ... 117

Lampiran 2 Data Primer Microsoft Excel ... 117

Lampiran 3 Uji Validitas dan Uji Reliabilitas ... 117

Lampiran 4 Uji Asumsi Klasik ... 117

Lampiran 5 Analisis Regresi Linear Berganda... 117

DAFTAR GAMBAR

Gambar 1.1 Pertumbuhan Pengguna Mobile Payment di Asia ... 2

Gambar 1.2 Jumlah Bank Yang Menggunakan dan Tidak Menggunakan ... 3

Mobile Banking di Indonesia Tahun 2004-2018 ... 3

Gambar 2.1 Tampilan Fitur Layanan Mandiri Syariah Mobile ... 23

Gambar 2.2 Kerangka Pemikiran ... 55

Gambar 4.1 Logo Bank Syariah Mandiri ... 79

Gambar 4.2 Hasil Uji Normalitas dengan Analisis Grafik ... 95

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 42

Tabel 3.1 Nilai Skala Likert ... 65

Tabel 3.2 Operasional Variabel Penelitian ... 76

Tabel 4.1 Data Karakteristik Responden ... 84

Tabel 4.2 Hasil Uji Validitas Variabel Kemudahan Penggunaan (X1)... 89

Tabel 4.3 Hasil Uji Validitas Variabel Kemanfaatan (X2) ... 90

Tabel 4.4 Hasil Uji Validitas Variabel Kepercayaan (X3) ... 91

Tabel 4.5 Hasil Uji Validitas Variabel Kepuasan Nasabah (Y) ... 92

Tabel 4.6 Hasil Uji Reliabilitas Variabel ... 93

Tabel 4.7 Hasil Uji Normalitas dengan Analisis Statistik ... 97

Tabel 4.8 Hasil Uji Multikolonieritas ... 98

Tabel 4.9 Hasil Uji Heterokedasitisas Uji Glejser ... 102

Tabel 4.10 Hasil Uji Analisis Regresi Linear Berganda ... 103

Tabel 4.11 Hasil Uji Statistik T ... 106

Tabel 4.12 Hasil Uji F ... 109

PENDAHULUAN

A. Latar Belakang

Seiring dengan fenomena digitalisasi yang ditandai dengan urgensi

literasi digital atau teknologi informasi, maka berbagai sektor pelayanan jasa

keuangan semakin ditantang untuk menghadapi perubahan tata cara dalam

berbisnis yaitu dari model konvensional ke digital. Perkembangan internet dan

digital telah mendorong transformasi dunia industri sekarang karena semakin

banyak perusahaan yang menerapakan Fintech (Financial Technology). Era

digital saat ini mengharuskan masyarakat untuk cerdas dalam memanfaatkan

kemudahan dan keefektifan dalam bertransaksi. Saat ini, muncul beberapa

aplikasi layanan pembayaran digital yang memungkinkan masyarakat untuk

tetap melakukan transaksi finansial tanpa menggunakan uang tunai.

Penggunaan aplikasi layanan pembayaran digital lebih nyaman

dibandingkan dengan penggunaan uang tunai (dalam transaksi yang bernilai

kecil) karena pengguna tidak perlu membawa uang tunai jika ingin

bertransaksi. Kemajuan teknologi dalam sistem pembayaran menggeser

peranan uang tunai (currency) ke dalam pembayaran non tunai yang lebih

Gambar 1.1

Pertumbuhan Pengguna Mobile Payment di Asia

Sumber : Survei Pricewaterhouse Cooper (2019)

Berdasarkan hasil survey pricewaterhouse cooper (PWC) pada tahun

2019 bahwa di Negara Asia, transaksi dengan menggunakan Mobile Payment

sudah berkembang pesat di beberapa Negara, salah satunya yaitu China

pertumbuhan Mobile Payment disana menyentuh angka 86%. Lalu diikuti

oleh Thailand, Hongkong dan Vietnam. Indonesia menempati posisi ke-5

perangkat mobilenya sebagai alat pembayaran. Angka ini terbukti meningkat

9% dari tahun 2018 yang saat itu masih sebesar 38%.

Gambar 1.2

Jumlah Bank Yang Menggunakan dan Tidak Menggunakan Mobile Banking di Indonesia Tahun 2004-2018

Sumber : Buletin Riset Kebijakan Perbankan (BRKP) OJK, 2020

Berdasarkan gambar 1.2 Perkembangan sistem pembayaran digital

signifikan. Peningkatan terlihat dengan semakin banyaknya bank-bank di

Indonesia yang mengadopsi Mobile Banking. Hal ini ditandai dengan

meningkatnya nilai transaksi digital banking. Otoritas Jasa Keuangan (OJK)

mencatat jumlah nasabah pengguna e-banking (SMS Banking, phonebanking,

mobile banking dan internet banking) meningkat 270% dari 13,6 juta nasabah

pada tahun 2012 menjadi 50,4 juta nasabah pada tahun 2016.

Sementara transaksi pengguna e-banking meningkat 169%, dari 150,8

juta transaksi pada tahun 2012 menjadi 405,4 juta transaksi pada tahun 2016.

Bank Indonesia (BI) juga mencatat nilai transaksi pembayaran digital

sepanjang 2018 mencapai Rp 47,19 triliun. Angka itu meningkat empat kali

lipat dibandingkan nilai transaksi pada 2017 yang sebesar Rp12,37 triliun

(BRKP OJK,2020). Kemudian Pada bulan Mei 2021 nilai transaksi digital

banking juga mengalami peningkatan sebesar mencapai Rp. 3.117,4 triliun

atau meningkat sebesar 66,41%. Angka ini mengalami peningkatan dibanding

dengan bulan Desember 2020 pengguna transaksi digital banking hanya

mencapai Rp. 2.774,5 triliun atau sebesar 41,53% yoy (Bank

Indonesia,2021). Terlihat seperti yang dilansirkan oleh (BRKP OJK,2020)

beberapa bank-bank besar di Indonesia menunjukkan bahwa pengguna

mendominasi dibandingkan dengan SMS Banking, phonebanking, dan internet

banking.

Peningkatan mobile banking, sebagai bagian dari proses digitalisasi

digitalisasi perbankan terus ditingkatkan. Berbagai regulasi telah dibuat untuk

mendukung hal tersebut antara lain: Peraturan Menteri Komunikasi dan

Informatika Republik Indonesia Nomor 4 Tahun 2016 tentang Sistem

Manajemen Pengamanan Informasi, Panduan Penyelenggaraan Digital Branch

oleh Bank Umum melalui surat nomor S-98/PB.1/2016 pada tanggal 21

Desember 2016, Peraturan Otoritas Jasa Keuangan Nomor 12 /POJK.03/2018

tentang Penyelenggaraan Layanan Perbankan Digital oleh Bank Umum,

Peraturan Otoritas Jasa Keuangan Republik Indonesia Nomor 13

/POJK.02/2018 tentang Inovasi Keuangan Digital Di Sektor Jasa Keuangan.

(Buletin Riset Kebijakan Perbankan (BRKP) OJK, 2020).

Mobile Banking sebagai bagian dari Digital Banking saat ini

memegang peran penting dalam industri perbankan. Karena perkembangan

layanan mobile banking terbilang sangat cepat dibanding layanan digital

banking lainnya. Kajian empiris yang dilakukan oleh (Deyoung et al, 2007

didalam BRKP OJK, 2020) menunjukkan bahwa digital banking memberikan

dampak positif bagi industri perbankan. Mobile banking juga dikatakan

sebagai proses inovasi keuangan yang berfungsi sebagai pengganti cabang

fisik dalam layanan perbankan. Bank Indonesia terus mengakselereasi

kebijakan digitalisasi sistem pembayaran untuk pembentukan ekosistem

ekonomi dan keuangan digital yang ekslusif dan efisien, serta mendukung

Perkembangan mobile banking di Indonesia berkembang semangkin

cepat karena layanan m-banking mampu memberikan keleluasan dan

kemudahan dalam hal cek saldo, pembayaran tagihan, transfer uang maupun

layanan perbankan lainnya hanya dengan “sentuhan jari”. Hanya dengan

menekan PIN dari ponsel maka transaksi bisa dijalankan darimana saja sejauh

jaringan connected (Dedeh et al,2018). Dengan satu sentuhan, mobile banking

menciptakan kemudahan layanan perbankan dalam satu genggaman.

Berdasarkan hasil riset (MARS Indonesia dalam penelitian Dedeh et al, 2018)

yang dimuat dalam “Studi Pasar & Perilaku Nasabah Mobile Banking 2008/2008” setidaknya terdapat 3 alasan utama nasabah perbankan membutuhkan layanan m-banking, yaitu :

1. Praktis karena tidak perlu datang ke bank/ATM (46,5%)

2. Transaksi menjadi lebih cepat (32,7%)

3. Mempermudah untuk cek saldo melalui HP (17,8%)

Mandiri Syariah Mobile tidak hanya menyediakan fitur transaksi

pembiayaan, pengecekan informasi saldo maupun transfer. Tetapi, memilik 72

fitur baru yang telah disediakan diantaranya traik tunai tanpa ATM, berbagai

TOP UP paket data atau telepon, transaksi dengan berbagai market place,

informasi portofolio rekening dana ZISWAF dan pembelian hewan qurban

secara online. Banyaknya fitur yang disediakan oleh Bank Syariah Mandiri

dengan apa yang di butuhkan oleh nasabah. Kemudahan yang didapatkan

dalam penggunaan mobile banking merupakan suatu ukuran terhadap

kepercayaan nasabah terhadap penggunaan suatu teknologi dimana sistem yag

digunakan dengan mudah dan bebas dari masalah. Intensitas penggunaan dan

interaksi antara pengguna dengan sistem juga dapat menunjukkan kemudahan

penggunaan (Singgih & Bulan, 2016)

Mandiri Syariah Mobile memberikan berbagai keunggulan diantaranya

mengedepankan kecepatan, kemudahan dan efisiensi dibandingkan dengan

instrumen nontunai lainnya, mulai dari manfaat yang di dapatkan dalam

menggunakan layanan mobile banking hingga kemudahan yang dirasakan

dalam menggunakan mandiri syariah mobile. Namun jika melihat dari jumlah

pengguna mandiri syariah mobile pada bulan Juni dari sejumlah 8 juta nasabah

Bank Syariah Mandiri tercatat hanya 1,25 juta nasabah yang menggunakan

mobile banking (mandiri syariah.co.id). Maka kita dapat melihat bahwa masih

banyak nasabah yang kurang menggemari, hal ini diakibatkan kurangnya

pemahaman masyarakat mengenai manfaat dan kemudahan bertransaksi

menggunakan mobile banking, sehingga kepercayaan terhadap layanan mandiri

syariah mobile belum sesuai dengan tujuannya yaitu bertransaksi

menggunakan mobile banking mempermudah dan simple, bukan mempersulit.

Disamping itu, permasalahan yang masih di hadapi oleh nasabah

pengguna Mobile Banking (M-Banking) ialah aplikasi sering error, transaksi

postingan bank syariah mandiri pada 29 Januari 2021 dalam akun twitter

(@syariahmandiri) terkait permohonan maaf terkait sistem mandiri syariah

mobile yang sedang eror. Sistem mandiri syariah mobile yang error pada hulan

Januari tersebut sempat membuat heboh warga internet khususnya nasabah

bank syariah mandiri. Berbagai macam komentar negatif yang didapatkan oleh

bank syariah mandiri ini menandakan bahwa nasabah tidak merasa puas

dengan kejadian tersebut karena nasabah merasa sulit untuk melakukan

transaksi secara online dan harus memiliki usaha yang lebih untuk melakukan

transaksi dengan mendatangi kantor cabang atau kcp setempat.

Aplikasi mandiri syariah mobile telah diunduh sebanyak 1 juta lebih

pengguna di play store dengan pemberian rating sebesar 4,0 dengan 44.783

ulasan. Dengan melihat pemberian bintang dua maupun satu dan banyaknya

kritis atau komentar yang dilakukan oleh nasabah terkait pengaduan sistem.

Nasabah menyatakan ketidakpuasannya terhadap aplikasi mandri syariah

mobile ini. Banyak nasabah yang mengeluhkan terkait manfaat dari aplikasi mandiri syariah mobile yang tidak mereka dapatkan karena sulitnya mengakses

aplikasi mandiri syariah mobile. Fitur layanan yang tersedia juga sulit untuk

diakses sehingga nasabah kerap kali mengalami kegagalan transaksi. Sekecil

apapun kekurangan pada aplikasi mandiri syariah mobile, pihak Bank Syariah

Mandiri harus terus melakukan evaluasi dan perbaikan guna meningkatkan

Selain dapat memberikan kemudahan dan manfaat kepada nasabah

penggunaan mobile banking juga memiliki resiko yang cukup besar yaitu

ancaman cybercrime terhadap kepercayaan nasabah dalam menggunakan

Mobile Banking (M-Banking). Tercatat sepanjang tahun 2019 terdapat 2.300

laporan masuk terkait aksi penipuan rekayasa sosial, aksi tersebut menjadi

kasus paling tinggi dalam kejahatan cybercrime yang rata-rata berjumlah 100

laporan pertahun. Kemudian ditahun 2020 kasus tersebut kian meningkat

berdasarkan data dari Badan Siber dan Sandi Negara (BSSN), sepanjang bulan

Januari hingga Agustus 2020, terdapat hampir 190 juta upaya serangan cyber di

Indonesia, naik lebih dari empat kali lipat dibanding periode yang sama tahun

lalu yang tercatat di kisaran 39 juta.

Angka terbanyak dicatat pada Agustus 2020, di mana BSSN mencatat

jumlah serangan siber di kisaran 63 juta, jauh lebih tinggi dibandingkan

Agustus 2019 yang hanya di kisaran 5 juta (Kompas.com). Hal ini bisa

menjadikan tingkat sebuah kepercayaan nasabah temenurun dalam penggunaan

teknologi perbankan. Kepercayaan merupakan salah satu faktor terpenting

dalam penggunaan teknologi. Apabila nasabah tidak memiliki ketidak

percayaan terhadap penggunaan teknologi maka membuat nasabah tidak ingin

menggunakan teknologi tersebut. Karena tanpa sebuah kepercayaan suatu

hubungan tidak akan bertahan dalam jangka waktu yang panjang.

Penggunaan aplikasi mandiri syariah mobile dirasa sangat cocok bagi

masyarakat khususnya di wilayah Bekasi Barat mengingat kondisi pandemic

COVID-19 yang saat ini terjadi. Dinas kesehatan kota Bekasi, Jawa Barat

mencatat pada bulan April 2021 684 orang jumlah itu terdiri dari 253 orang

dirawat rumah sakit dan 430 orang isolasi mandiri. Dengan penambahan

tersebut saat ini total kasus positif COVID-19 di kota Bekasi sampai saat ini

sejumlah 23.820 kasus. Angka tesrebut bertambah sebanyak 109 pasien

dibandingkan dengan data terakhir yang sebelumnya telah disampaikan

(Kompas.com). Menyikapi kasus ini, pemerintah kota bekasi meninjau zona

merah untuk memonitoring perkembangan COVID-19 sehingga pemerintah

kota Bekasi menerapkan kebijakan PSBB (Pembatasan Sosial Berskala Besar).

Pemerintah kota Bekasi melakukan tindakan untuk membatasi kegiatan

masyarakat dan akan diterapkan ke pabrik atau perusahaan baik yang ada

dalam kawasan industri maupun diluar kawasan industry, terkecuali

perusahaan yang mendapatkan rekomendasian dari kementrian industri untuk

beroperasi. Kemudian, Pemerintah daerah kota Bekasi juga melakukan

beberapa pembatasan ke 12 titik check point di wilayah kabupaten Bekasi yang

akan diisi oleh dsihub, satpol pp, TNI dan Polisi (bekasikab.go.id). Kondisi

pandemic COVID-19 dan pemberlakuan PSBB di wilayah Bekasi membuat

banyak masyarakat tidak banyak melakukan kegiatan diluar rumah. Sehingga

dirasa sudah tidak efektif lagi melakukan berbagai urusan yang berkaitan

Kemudian, penggunaan teknologi perbankan di wilayah kota Bekasi

menjadi sebuah peluang yang besar bagi Bank Syariah Mandiri untuk dapat

menawarkan digitalisasi layanan perbankan. Karena hal ini selaras dengan

program pemerintahan kota Bekasi yaitu “Smart City” yang menerapkan

konsep pembangunan kota dengan mengedepankan aspek pemanfaatan

teknologi informasi dalam menjalankan program pemerintahan, perencanaan

proses pembangunan, dan pengelolaan keuangan daerah maupun untuk

memperoleh sumber-sumber dari pendapatan daerah seperti pajak online.

Untuk mendukung jalannya program, pemerintah kota Bekasi membangun

program 1000 wifi di wilayah kota Bekasi dan saat ini sudah terbangun

sebanyak 244 wifi. Realisasi konsep smart city Kota Bekasi, didorong untuk

bisa dipercepat. Pasalnya, di tengah pandemi Covid-19 tuntutan pelayanan dan

perkembangan digitalisasi diperlukan (Radar Bekasi.id). Melihat kondisi

seperti ini, tentunya aplikasi Mandiri Syariah Mobile memiliki peluang yang

besar untuk meningkatkan jumlah penggunanya karena memiliki fungsi yang

sesuai dengan kebutuhan masyarakat.

Sejak 01 Februari 2021 Bank Syariah Mandiri sudah dilakukan

penggabungan atau merger dengan 2 bank lainnya yaitu BRI Syariah dan BNI

Syariah menjadi Bank Syariah Indonesia. Tetapi sampai saat ini masih

dilakukan peralihan nasabah yang dilakukan secara bertahap hingga Oktober

2021. Dalam merger tersebut Bank Syariah Indonesia mempertahankan

kedua bank tersebuit (Dirut BSI, 2021). Mandiri syariah mobile kini sudah

berubah menjadi BSI Mobile. Penelitian ini dilakukan pada masa transisi dan

data nasabah belum terintergrasi semuanya. Sehingga peneliti tetap

menggunakan Bank Syariah Mandiri sebagai objek penelitian.

Berdasarka uraian permasalahan diatas, peneliti memandang penting

dan layak untuk melakukan studi lebih lanjut untuk mengetahui tentang : “PENGARUH KEMUDAHAN PENGGUNAAN, KEMANFAATAN DAN

KEPERCAYAAN TERHADAP KEPUASAN NASABAH PENGGUNA MOBILE BANKING (M-BANKING) BANK SYARIAH MANDIRI (STUDI ANALISIS PADA NASABAH BANK SYARIAH MANDIRI BEKASI BARAT)”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah tersebut, maka penulis dapat

mengidentifikasi berbagai masalah dalam penelitian ini.

1. Kurangnya pengetahuan nasabah dalam menggunakan mobile banking

Bank Syariah Mandiri. Tercatat pada bulan Juni 2020 pengguna mobile

banking hanya mencapai 1,25 juta nasabah dibanding dengan jumlah

nasabah secara keseluruhan yang mencapai 8 juta nasabah.

2. Pada bulan Januari 2021 mobile banking Bank Syariah mengalami

gangguan sistem. Sistem yang eror menyebabkan nasabah melontarkan

komentar negatif akan ketidak puasan dalam bertransaksi dengan

mobile banking. Dilansir dari social media twitter akun official Bank

Syariah Mandiri (@syariahmandiri)

3. Kemudian banyak ulasan yang diberikan para pengguna mandiri

syariah mobile di playstore sebanyak 44.783. Terdapat sebagian

nasabah yang merasa tidak puas sehingga memberikan penilaian

bintang satu maupun dua terkait pengaduan sistem. (play.google.com)

4. Kasus cybercrime di Indonesia setiap tahunnya mengalami

peningkatan.BSSN mencatat pada bulan Juni hingga Agustus 2020

kasus cybercrime tercatat 190 juta kasus. (kompas.com)

5. Terdapat peluang yang besar untuk meningkatkan pengguna mandiri

syariah mobile mengingat saat ini mobile banking sangat dibutuhkan

masyarakat terutama pada kota Bekasi yang menerapkan PSBB akibat

jumlah kasus COVID-19 yang terus meningkat.sejumlah 23.820 kasus

bulan April 2021. (kompas.com)

6. Pemerintah kota bekasi menerapkan kebijakan Smart City dengan

konsep pembangun kota dengan pemanfaatan teknologi informasi. Hal

ini menjadi peluang besar bagi perbankan untuk mempromosikan

C. Rumusan Masalah

1. Apakah Kemudahan Penggunaan (X1), Kemanfaatan (X2) dan

Kepercayaan (X3) berpengaruh secara parsial terhadap Kepuasan Nasabah

(Y) pengguna Mobile Banking Bank Syariah Mandiri ?

2. Apakah Kemudahan Penggunaan (X1), Kemanfaatan (X2) dan

Kepercayaan (X3) berpengaruh secara simultan terhadap Kepuasan

Nasabah (Y) pengguna Mobile Banking Bank Syariah Mandiri ?

D. Tujuan Penelitian

1. Untuk mengtahui apakah Kemudahan Penggunaan (X1), Kemanfaatan

(X2) dan Kepercayaan (X3) memiliki pengaruh secara parsial terhadap

Kepuasan Nasabah (Y) pengguna Mobile Banking Bank Syariah Mandiri.

2. Untuk mengetahui apakah Kemudahan Penggunaan (X1), Kemanfaatan

(X2) dan Kepercayaan (X3) memiliki pengaruh secara simultan terhadap

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak,

antara lain:

1. Bagi Peneliti :

a. Untuk mengasah kemampuan peneliti dalam menjawab

permasalahan yang nyata dalam kehidupan sehari-hari, terutama

yang terkait dengan kemudahan penggunaan , kemanfaatan dan

kepercayaan terhadap kepuasan nasabah pengguna Mobile Banking

(M-Bankig) Bank Syariah Mandiri

b. Untuk meningkatkan dan memperluas serta mengembangkan

pemahanan keilmuan peneliti secara ilmiah

2. Bagi Akademisi :

a. Penelitian ini diharapkan dapat dijadikan sebagai bahan dasar

maupun acuan referensi yang berkaitan dengan masalah pengaruh

kemudahan penggunaan, kemanfaatan dan kepercayaan terhadap

kepuasan nasabah pengguna Mobile Banking (M-Banking) Bank

Syariah Mandiri

b. Penelitian ini diharapkan dapat memberikan kontribusi yang positif

seperti menambah wawasan dan pengetahuan bagi dunia akademik

terutama pada bidang manajemen pemasaran, khususnya digitalisasi

c. Penelitian ini diharapkan dapat memberikan tambahan pengetahuan

dan dapat dijadikan sebagai motivasi untuk melakukan penelitian di

masa mendatang.

3. Bagi Praktisi :

Penelitian ini diharapkan menjadi bahan evaluasi terhadap Bank

Syariah Mandiri yang telah memberikan digitalisasi layanan khususnya

Mobile Banking (M-Banking) Bank Syariah Mandiri sehingga nantinya

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Pemasaran Jasa

a. Pengertian Pemasaran Jasa

Pengertian pemasaran yaitu suatu proses sosial dan manajerial

yang dilakukan oleh individu ataupun kelompok untuk mendapatkan

apa yang dibutuhkan serta diinginkan dengan melalui penciptaan,

penawaran dan pertukaran produk yang bernilai dengan pihak lainnya

(Kotler,2009:98). Definisi jasa yaitu tindakan yang ditawarkan oleh

satu pihak kepada pihak lainnya yang pada dasarnya tidak berwujud

serta tidak pula mengakibatkan adanya perpindahan kepemilikan

apapun (Lupiyoadi, 2013:76). Sehingga menurut Tjiptono pemasaran

jasa merupakan tindakan yang ditawarkan suatu pihak kepada pihak

lainnya yang pada dasarnya bersifat tidak berwujud fisik dan tidak

menghasilkan kepemilikan sesuatu (Tjiptono, 2014:17).

Definisi pemasaran jasa yaitu suatu aktivitas ekonomi yang

ditawarkan oleh suatu pihak kepada pihak lainnya. Kegiatan yang

dilakukan dalam jangka waktu tertentu, dalam bentuk suatu kegiatan

kinerja (performance) yang akan membawakan hasil kepada penerima,

pembeli. Sebagai pertukaran dari uang, waktu dan upaya, penerima jasa

berharap mendapatkan nilai (value) dari suatu akses ke barangbarang,

tenaga kerja , tenaga ahli, fasilitas dan system. Penerima jasa tidak

mendapatkan hak milik dari unsur-unsur fisik yang terlibat dalam

penyedia jasa (Lovelock, 2013:78).

Dari definisi di atas dapat kita simpulkan bahwa pemasaran jasa

ialah suatu aktivitas ekonomi yang di tawarkan oleh satu pihak kepada

pihak lain dan bersifat tidak berwujud dan tidak menghasilkan

kepemilikan sesuatu.

b. Karakteristik Jasa

Menurut Kotler dalam (Sangadji dan Sopiah, 2013:94). Jasa

memiliki empat karakteristik yang menjadi pembeda dengan barang,

yaitu antara lain:

1. Tidak berwujud (intangibility)

Perbedaan jasa dan barang terletak pada wujudnya. Jasa

tidak. Jasa tidak dapat dilihat, dirasa, dicium, didengar, atau

juga dirab sebelum dibeli dan dikonsumsi. Sedangkan

barang bisa dilihat, dirasa, dicium, maupun dirasa karena

2. Tidak terpisahkan (Inseparability)

Hubungan antara penyedia jasa dengan pelanggan adalah

ciri khas pada sistem pemasaran jasa. Perbedaan barang dan

jasa juga dapat dilihat pada pembayarannya. Jasa dapat

diperoleh wujudnya saat pembayaran telah dilakukan,

sementara barang telah berwujud walaupun belum dilakukan

pembayaran. Interaksi anatara penjual dan pelanggan

merupakan ciri khusus dalam pemasaran jasa. Keduanya

mempengaruhi hasil outcome dari jasa tersebut.

3. Bervariasi (Variability)

Jasa bersifat sangat variabel artinya jasa memiliki banyak

variasi bentuk, kualitas, dan jenis tergantung kepadan siapa,

kapan dan dimana jasa itu dihasilkan. Hal ini dapat diartikan

bahwa banyak variasi bentuk, kualitas, dan jenis, tergantung

pada siapa, kapan, dan dimana jasa tersebut dihasilkan.

4. Tidak tahan lama (Perishability)

Jasa termasuk dalam komoditas yang tidak tahan lama dan

tidak dapat disimpan. Berikut adalah karaterisktik jasa :

1) Jasa tidak dapat disimpan

2) Jasa bergantung pada waktu

3) Jasa bergantung pada tempat

5) Perubahan konsep kemaanfaatan mempengaruhi proses

produksi.

6) Setiap orang yang berhubungan dengan konsumen

mempunyai andil dalam pemberian pesanan.

7) Karyawan penghubung merupakan bagian dari proses

produksi jasa.

8) Kualitas jasa tidak dapat diperbaiki pada saat proses

produksi.

2. Mobile Banking (M-Banking)

a. Pengertian Mobile Banking

Mobile Banking adalah suatu layanan inovatif yang di tawarkan oleh

bank yang memungkinkan pengguna kegiatan transaksi perbankan melalui

smartphone (Budi Agus,2005). Mobile Banking atau yang biasa di kenal

dengan sebutan M-Banking merupakan sebuah fasillitas maupun layanan

yang di sediakan oleh perbankan dengan menggunakan alat komunikasi

handphone.

Mobile banking adalah salah satu inovasi teknologi mobile terkini yang

menawarkan saluran distribusi (delivery channel) yang efektif

dibandingkan saluran distribusi lain. Kemampuan mobile banking dalam

saat dalam perjalanan (BRKP OJK,2020). Mobile banking merupakan

sebuah fasilitas yang diberikan oleh perbankan melalui sebuah aplikasi di

handphone dengan penyediaan fasilitas yang hampir sama dengan ATM

kecuali mengambil uang cash. Mobile banking adalah bagian dari

electronic banking yang menggunakan teknologi mobile phone. Ada dua

macam bentuk Mobile banking, yaitu SMS-banking yang diakses dengan

mengirimkan pesan tertulis dan WAP-banking bentuk mobile internet

service yang diakses via GPRS (internet) connection.

Dengan adanya layanan Mobile Banking ini dapat merubah perilaku

nasabah dalam transaksi, yang sebelumnya di lakukan dengan mandatangi

bank, kini dapat di lakukan hanya dengan menggunakan aplikasi di

handphone saja. Sehingga dapat menghemat waktu dan memberi

pengetahuan lebih kepada nasabah dalam menggunakan media elektronik

agar tidak ketinggalan jaman. Selain itu nasabah juga dapat menggunakan

handphone bukan untuk alat komunikasi saja, melainkan untuk

bertransaksi dan berbisnis.

Mobile Banking merupakan suatu layanan perbankan yang

dapat di akses langsung oleh nasabah melalui handphone dengan

menggunakan menu yang sudah tesedia di Subcriber Identity Module

Card (SIM Card) atau biasa dikenal dengan Menu Layanan Data atau SIM

b. Jenis-jenis Transaksi Dalam Mobile Banking

Berikut ini transkasi yang dapat di lakukan di menggunakan

Mobile Banking, yaitu :

1. Transfer Dana

a. Transfer antar rekening

b. Transfer antar bank

2. Cek saldo

a. Saldo rekening tabungan

b. Rekening pinjaman

3. Informasi

a. Informasi tagihan kredit

b. 5 tagihan terakhir

c. Suku bunga deposito, tabungan, dan informasi produk bank

4. Pembayaran

a. Tagihan kredit

b. Telepon

c. Pesan tiket pesawat

d. Tagihan Listrik

e. Pajak bumi dan bangunan

f. Tagihan internet

g. Pembayaran lainnya

a. Voucher isi ulang

b. Notifikasi SMS

c. Pendebitan/ pengkreditan diatas nilai tertentu

d. Penolakan cek/bilyet giro

e. Jatoh tempo rekening deposito

f. Saldo rekening di bawah nilai tertentu

c. Mobile Banking Bank Syariah Mandiri

Mandiri Syariah Mobile (MSM) adalah layanan melalui

saluran distribusi elektronik Bank untuk mengakses rekening yang

dimiliki nasabah di Bank melalui jaringan komunikasi dengan sarana

telepon seluler atau komputer tablet. (www.mandirisyariah.co.id)

Gambar 2.1

Sumber : mandirisyariah.co.id

Dari gambar 2.1 dapat di jabarkan jenis layanan yang tersedia

dalam fitur layanan Mobile Banking Bank Syariah Mandiri, yaitu :

a. Cek Saldo

1. Informasi rekening

2. Portofolio

3. Saldo e-Money dan kurs

4. daftar mutasi, dan tanggal mutasi

b. Transfer Dana

Transaksi transfer antar rekening BSM, Non BSM, QRIS, tarik

c. Pembayaran

Transaksi pembayaran (Tagihan PLN, Telepon/HP, Institusi

Pendidikan, Tiket, Asuransi, e-commerce, Internet/TV Cable,

zakat/infaq, wakaf, BPJS, PDAM, Haji dan Umrah, Penerimaan

Negara (MPN), Multi Payment).

d. Pembelian

Transaksi pembelian (Voucher HP, Token PLN, Top up dan

Update saldo e-money, paket data).

e. Ziswaf (zakat, infaq, qakaf, donasi, jadi berkah, kalkulator

zakat)

f. Rekening Baru

Buka rekening (tabungan mabrur, tabungan mudharabah,

tabungan wadiah)

g. Tarik tunai

h. Layanan islami (juz amma, juz amma per ayat, asmaul husna,

hikmah)

i. Fitur Islami (Jadwal Sholat, Lokasi Masjid, arah Kiblat dan

Hikmah)

j. Lokasi kantor cabang dan ATM BSM/Mandiri terdekat.

k. Bagikan bukti transaksi ke media sosial.

m. Pengaturan akun Mobile Banking: Perubahan PIN/Bahasa, menu

favorit. (Transaksi juga dapat dilakukan langsung dari menu

favorit) dan Pendaftaran Alamat Email Notifikasi Transaksi

Kemudian, Mobile Banking Bank Syariah Mandiri memiliki

karasteristik layanan seperti :

Diperuntukkan bagi nasabah perorangan

Fasilitas layanan MSM antara lain: informasi dan fitur tambahan, transfer dana, pembayaran, pembelian BSM call,

Buka Rekening untuk nasabah existing, e-money, QR Pay

Pendaftaran dapat dilakukan melalui Outlet Bank atau mesin ATM BSM

3. Kemudahan Penggunaan

a. Pengertian Kemudahan Penggunaan

Persepsi kemudahan didefinsikan sebagai the degree to which a

person believe that using a particular system would be free of effort

yaitu tingkat kepercayaan seseorang bahwa sistem teknologi tertentu

dapat digunakan dengan mudah (tanpa usaha) (Malhotra & Galleta,

dengan menggunakan Mobile Banking yang telah disediakan oleh

pihak perbankan bertujuan untuk dapat memudahkan nasabah dalam

melakukan transaksi. Adanya kemudahan ini membuat nasabah tidak

kesulitan dan memerlukan usaha tinggi dalam mempelajarinya. Selain

itu kemudahan yang diberikan layanan Mobile Banking dapat di

lakukan dimanapun dan kapanpun.

Menurut (Jogiyanto, 2007:115) menyatakan persepsi

kemudahan penggunaan didefinisikan sebagai sejauh mana seseorang

percaya bahwa menggunakan suatu teknologi akan bebas dari usaha.

Dari definisinya maka dapat di simpulkan bahwa persepsi kemudahan

penggunaan merupakan seuatu kepercayaan dalam proses pengambilan

keputusan. Apabila seseorang percaya bahwa suatu sistem informasi

yang digunakannya dapat memberi kemudahan maka ia akan

menggunakannya.

Kemudahan penggunaan merupakan keadaan dimana seseorang

percaya bahwa dalam menggunakan sistem tertentu tidak memerlukan

usaha apapun (Davis 1989 dalam peneltian Asterina & Idris 2018).

Dalam (Rajendra & Niputu 2016) Perceived ease of use (persepsi

kemudahan) merupakan kepercayaan seseorang dimana dalam

penggunaan suatu teknologi dapat dengan mudah digunakan dan

Dari beberapa definisi diatas, maka dapat dismpulkan bahwa

persepsi kemudahan penggunaan merupakan keyakinan dimana

seseorang merasa mudah dalam menggunakan suatu sistem sehingga

tidak memerlukan usaha yang lebih dalam mengerjakannya. Variabel

kemudahan penggunaan teknologi Mobile Banking didefinisikan

sebagai suat keyakinan seseorang yang berpikir bahwa dengan

menggunakan layanan Mobile Banking dapat memudahkan untuk di

pahami, dipelajari dan digunakan. Sehingga dalam penelitian ini

perspei kemudahan penggunaan bagi nasabah pengguna Mobile

Banking yaitu dapat memudahkan dalam bertransaksi diamanpun dan

kapanpun sehingga dapat menghemat waktu atau lebih efisien.

Apabila nasabah beranggapan bahwa menggunakan Mobile

Banking mudah untuk dipelajari, maka layanan tersebut mudah untuk

digunakan dan akan sering digunakan oleh nasabah. Kemudian jika

nasabah beranggapan bahwa Mobile Banking mudah dalam

pengoperasiannya maka layanan tersebut mudah dijalankan dan tidak

perlu banyak menmbutuhkan usaha. Sebaliknya apabila nasabah

beranggapan bahwa Mobile Banking tidak mudah dipelajari, terlalu

rumit dan susah dalam pengoperasiannya, maka nasabah tdak akan

b. Dimensi Kemudahaan Penggunaan

Menurut (Davis 1989 dalam jurnal penelitian Asterina & Idris

2018) membagi dimensi persepsi kemudahan penggunaan menjadi

berikut:

1. Interaksi individu dengan sistem jelas dan mudah dimengerti

(clear and understandable).

2. Tidak dibutuhkan banyak usaha untuk berinteraksi dengan sistem

tersebut (does not require a lot of mental effort).

3. Sistem mudah digunakan (easy to use).

4. Mudah mengoperasikan sistem sesuai dengan apa yang ingin

individu kerjakan (easy to get the system to do what he/she wants

to do)

4. Kemanfaatan

a) Pengertian Kemanfaatan

Perceived usefulness merupakan suatu ukuran yang mana

penggunaan suatu teknologi dipercaya akan mendatangkan manfaat

bagi orang yang menggunakannya. (Wibowo 2008, dalam jurnal

penelitian Shomad 2012) Ketika suatu layanan bermanfaat dalam

penggunaannya, maka akan banyak konsumen yang semakin minat

dan memutuskan menggunakan layanan tersebut. Konsumen yang

untuk menggunakan layanan (Adiyanti & Pudjiharjo,2014). Perceived

usefulness (persepsi kemanfaatan) juga didefinisikan sebagai sejauh

mana seseorang percaya bahwa menggunakan suatu teknologi akan

meningkatkan kinerja pekerjaannya. Perceived usefulnes berhubungan

positif dan berpengaruh signifikan terhadap penggunaan internet

banking (Rajendra Prasada, 2016).

Kemudian, menurut (Jogiyanto 2007, dalam penelitian

Yudianto et al 2017) ) mengemukakan bahwa definisi persepsi

kemudahan sebagai sejauh mana individu yakin dengan menggunakan

teknologi akan bebas dari usaha. Jika individu menganggap media

informasi mudah digunakan maka dia akan menggunakannya.

Sebaliknya jika individu menganggap media informasi tidak mudah

digunakan maka dia tidak akan menggunakannya

Perceived usefulness atau persepsi kemanfaatan merupakan

suatu tingkatan dimana seseorang mempercayai bahwa menggunakan

sistem dapat meningkatkan kinerja yang akan berdampak pada

peningkatan produktivitas dan efektifitas seseorang (Ginting &

Marlina 2017, dalam jurnal penelitian Bernadeta & Solichin 2019).

Perceived usefulness merupakan suatu kepercayaan tentang proses

pengambilan keputusan (Budiartha, I Ketut, 2016).

Dari beberapa pengertian diatas dapat disimpulkan bahwa

dan teknologi tersebut memiliki manfaatdan dapat meningkatkan

kinerjanya, maka konsumen akan memutuskan menggunakan produk

tersebut dan merasa puas dengan manfaat yang didapat.

b) Indikator-Indikator Kemanfaatan

Menurut teori (Davis (1989) dalam (Jogiyanto, 2007 : 152) ,

Kemanfaatan dapat diidentifikasikan melalui indikator-indikator

guna membentuk konstruk persepsi kemanfaatan yaitu :

1. Penggunaan sistem menjadikan pekerjaan lebih cepat

(Work More Quickly)

2. Penggunaan sistem bermanfaat bagi individu (The System

is Usefull)

3. Penggunaan sistem mampu menambah tingkat

produktivitas individu (Increase Productivity)

4. Penggunaan sistem mampu meningkatkan efektivitas

kinerja individu (Enhances Effectiveness)

5. Penggunaan sistem mampu meningkatkan kinerja individu

5. Kepercayaan

a. Pengertian Kepercayaan

Pengertian kepercayaan menurut (Gefen, 2002) mendefinisikan

kepercayaan adalah kemauan untuk membuat dirinya peka pada

tindakan yang diambil oleh orang yang dipercayainya berdasarkan

pada rasa kepercayaan dan tanggung jawab. Kepercayaan merupakan

sebuah keyakinan terhadap orang lain dengan harapan orang lain

dimana pihak yg dipercayai dapat memenuhi komitmen. Menurut

Ainur Rofiq (2007: 30) Kepercayaan merupakan sebuah pondasi dari

bisnis karena transaksi bisnis antara dua pihak atau lebih akan terjadi

apabila masing-masing saling mempercayai.

Menurut teori (Lewis et al ,2003 dalam Jogiyanto 2007: 398),

individual membentuk kepercayaan-kepercayaan mengenai teknologi-

teknologi informasi selain dipengaruhi oleh faktor-faktor individual,

juga dipengaruhi oleh faktor-faktor sosial, dan institusional dimana

mereka berinteraksi. Dalam konteks hubungan pembeli-penjual,

kepercayaan dianggap sebagai keyakinan satu pihak atas keandalan

pihak lain, dan kesediaan pihak terakhir untuk memenuhi

kewajibannya sebagai imbalan atas suatu hubungan (Mcknight &

Chervany 2001 dalam jurnal penelitian Zeyad & Noralis 2015).

Adhi et al 2014) kepercayan juga didefinisikan sebagai harapan dari

pihak-pihak dalam sebuah transaksi, ririko yang terkait dengan

perkiraan dan perilaku terhadap harapan tersebut.

Dari beberapa definisi di atas dapat di simpulkan bahwa

variabel kepercayaan merupakan suatu dasar untuk menjalin sebuah

hubungan dalam kecenderungan nasabah pengguna Mobile Banking

untuk mempercayai akan keutamaan dari produk Bank. Dapat

dinyatakan bahwa Kepercayaan merupakan sebuah keyakinan satu

pihak tertentu terhadap pihak lain dalam melakukan hubungan antara

kedua belah pihak berdasarkan keyakinan bahwa pihak yang

dipercayainya tersebut akan memenuhi segala kewajiban sesuai yang

diharapkan. Untuk menimbulkan rasa Kepercayaan terhadap pihak

bank, Kepercayaan harus dibangun dari awal dan membutuhkan proses

untuk menimbulkan rasa percaya tersebut. Dalam penelitian ini

kepercayaan berkenaan dengan keyakinan atas kemampuan dan

integritas dari layanan online banking yang dalam penelitian ini

ditujukan dalam beberapa tolak ukur, yaitu sistem keamanan bank,

sistem kerahasiaan bank, jaminan keamanan dan kerahasiaan, dan

b. Dimensi Kepercayaan

Menurut (Mcknight 2002 dalam jurnal penelitian Jennifer Adji

et al 2014) menyatakan terdapat dua dimensi yang mempengaruhi

kepuasan pelanggan, diantaranya:

a. Trusting Belief.

Trusting Belief adalah sejauh mana seseorang percaya dan

merasa yakin terhadap orang lain dalam suatu situasi.

Trusting Belief menitikberatkan pada kepercayaan

pelanggan terhadap penjual yang mana nantinya dari

kepercayaan tersebut akan timbul keuntungan bagi si

pelanggan. Dalam trusting belief terdapat 3 elemen yang

membangun trusting belief yaitu benevolence, integrity, dan

competence

1. Benevolence belief

Benevolence atau niat baik, dimana seseorang percaya

kepada penjual untuk berperilaku baik kepada

konsumen. Atau merupakan keseidaan penjual dalam

melayani konsumen.

2. Integrity belief

Integrity (Integritas) merupakan sebuah kepercayaan

memnuhi sebuah kesepakatan yang telah dibuat kepada

kosumen.

3. Competence belief

Competence atau kompetensi merupakan sebuah

keyakinan seseorang terhadap suatu kemampuan penjual

untuk dapat membantu konsumen dalam melakukan

sesuatu sesuai dengan kebutuhan konsumen.

b. Trusting Intention.

Trusting Intention adalah suatu hal yang disengaja dimana

seseorang siap tergantung pada orang lain dalam suatu

situasi, terjadi secara pribadi dan mengarah langsung kepada

orang lain. Trusting Intention menitikberatkan kepada

kepercayaan seorang pelanggan berdasarkan fakta yang

terjadi atau yang terlihat olehnya terhadap si penjual

tersebut. Terdapat dua elemen yang membangun trusting

intention yaitu willingness to depend dan subjective

probability of depending. 1. Willingness to depend

Merupakan sebuah kesediaan konsumen untuk

bergantung kepada penjual berupa penerimaan resiko

2. Subjective probability of depending

Merupakan sebuah kesediaan konsumen untuk

memberikan informasi pribadinya kepada penjual untuk

melakukan transaksi dan bersedia untuk mengikuti saran

atau permintaan dari penjual.

6. Kepuasan Nasabah

a. Pengertian Kepuasan

Menurut teori (Howard & Sheth, 1969) dalam Tjiptono

(Tjiptono, 2014 : 353) mengungkapkan bahwa kepuasan pelanggan

adalah situasi kognitif pembeli yang berkenaan dengan kesepadanan

atau ketidaksepadanan antara hasil yang didapatkan dengan

pengorbanan yang dilakukan. Kepuasan pelanggan adalah respon atau

tanggapan konsumen mengenai pemenuhan kebutuhan. Kepuasan

merupakan penilaian mengenai ciri atau keistimewaan produk atau

jasa, atau produk itu sendiri, yang menyediakan tingkat kesenangan

konsumen berkaitan dengan pemenuhan kebutuhan konsumsi

konsumen (Zeithaml VA 2000 dalam jurnal penelitian Denny & Harun

2018). Kepuasan adalah konfirmasi, suatu keadaan ketika individu

atau keinginan, dan merasa tidak puas ketika hasil lebih kecil dari

harapan (Intan Muliana, 2020).

Philip Kotler (2009:36) mengatakan bahwa Kepuasan

merupakan tingkat perasaan dimana seseorang mengatakan hasil

perbandingan antara hasil kerja atau produk atau jasa yang diterima

dengan apa yang diharapkan. Kepuasan nasabah menyatakan bahwa

kepuasan dan ketidakpuasan adalah respon nasabah terhadap evaluasi

kesesuaian (disconfirmation) yang dirasakan antara harapan

sebelumnya (norma kinerja lainnya) dengan kinerja aktual produk yang

dirasakan setelah pemakaiannya. Kepuasan juga dapat didefinisikan

sebagai perasaan puas, rasa senang dan rasa lega yang di miliki

seseorang ketika dirinya telah mengkonsumsi suatu produk atau jasa

dari orang lain atau lembaga yang bersangkutan.

Berdasarkan pendapat para ahli di atas dapat disimpulkan

bahwa kepuasan merupakan perasaan senang yang muncul dari diri

seseorang dikarenakan kebutuhan atau keinginannya dapat terpenuhi,

meskipun untuk mendapatkannya diperlukan suatu usaha atau

pengorbanan. Kepuasan yang didapatkan pelanggan merupakan hasil

dari evaluasi atau penilaian atas fitur produk atau jasa yang mereka

gunakan dalam pemenuhan kebutuhan, yang mana kinerjanya sesuai

b. Strategi Kepuasan Nasabah

Menurut M. Nur Riant Al arif (2010 : 205) strategi nasabah

yang ingin dicapai oleh perusahaan diantaranya :

a. Strategi pemasaran berkesinambungan (Relationship marketing

strategy) yaitu, menjalin hubungan yang baik secara terus menerus

(berkesinambuangan) dengan nasabah, tidak hanya dalam jangka

pendek tetapi hubungan jangka panjang. Nasabah bukan hanya

puas tetapi juga loyal terhadap bank.

b. Strategi pelayanan prima yaitu, menawarkan pelayanan yang baik

dibandingkan dengan pesaing. Usaha ini biasanya membutuhkan

biaya yang cukup besar, tetapi juga memberikan dampak yang

besar (positif) kepada nasabah. Begitu juga sebaliknya, jika baiya

yang dikeluarkan kecil maka dampak yang yang dapat dirasakan

oleh nasabah juga kecil (negatif).

c. Pengukuran Tingkat Kepuasan

Menurut (Kotler Keller, 2012) dalam Tjiptono (Tjiptono, 2014 :

369) menyatakan bahwa dalam mengukur kepuasan pelanggan

terdapat empat metode, yaitu:

1) Sistem keluhan dan saran, artinya setiap perusahaan yang

berorientasi pada pelanggan perlu memberikan kesempatan

saran, pendapat, dan keluhan mereka. Media yang bisa digunakan

meliputi kotak saran yang diletakkan di tempat tempat strategis,

menyediakan kartu komentar, menyediakan saluran telepon.

2) Survei kepuasan pelanggan, artinya kepuasan pelanggan

dilakukan dengan menggunakan metode survei, baik melalui pos,

telepon, maupun wawancara pribadi. Melalui survei, perusahaan

akan memperoleh tanggapan dan umpan balik secara langsung

dari pelanggan sekaligus juga memberikan tanda positif bahwa

perusahaan menaruh perhatian terhadap para pelanggannya.

3) Ghost shopping, artinya metode ini dilaksanakan dengan cara

memperkerjakan beberapa orang (Ghost shopper) untuk berperan

atau bersikap sebagai pelanggan/pembeli potensial produk

perusahaan dan pesaing. Kemudian Ghost sopper menyampaikan

temuan-temuan mengenai kekuatan dan kelemahan produk

perusahaan dan pesaing berdasarkan pengalaman mereka dalam

pembelian produk-produk tersebut.

4) Lost customer analysis, artinya perusahaan menghubungi para

pelanggannya yang telah berhenti membeli atau yang telah

d. Faktor yang Mempengaruhi Kepuasan Nasabah

Menurut (Lupyoadi 2006:77). Dalam menentukan kepuasan

konsumen ada lima faktor yang harus diperhatikan oleh

perusahaan, antara lain:

1. Kualitas produk, yaitu pelanggan akan merasa puas bila hasil

mereka menunjukkan bahwa produk yang mereka gunakan

berkualitas.

2. Kualitas pelayanan atau jasa, yaitu pelanggan akan merasa

puas bila mereka mendapatkan pelayanan yang baik atau sesuai

dengan yang diharapkan.

3. Emosi, yaitu pelanggan akan merasa bangga dan mendapatkan

keyakinan bahwa orang lain akan kagum terhadap dia bila

menggunakan produk dengan merek tertentu yang cenderung

mempunyai tingkat kepuasan yang lebih tinggi. Kepuasan yang

diperoleh bukan karena kualitas dari produk tetapi sosial atau

self esteem yang membuat pelanggan merasa puas terhadap

merek tertentu.

4. Harga, yaitu produk yang mempunyai kualitas yang sama

tetapi menetapkan harga yang relatif murah akan memberikan

nilai yang lebih tinggi kepada pelanggan.

5. Biaya, yaitu pelanggan yang tidak perlu mengeluarkan biaya

mendapatkan suatu produk atau jasa cenderung puas terhadap

produk atau jasa tersebut.

e. Indikator-indikator Kepuasan Nasabah

Menurut teori (Phillips Kotler 2011), menyatakan kunci untuk

mempertahankan pelanggan adalah kepuasan konsumen. Indikator

Kepuasan konsumen dapat dilihat dari :

1. Re-purchase : membeli kembali, dimana pelanggan tersebut

akan kembali kepada perusahaan untuk mencari barang / jasa.

2. Menciptakan Word-of-Mouth : Dalam hal ini, pelanggan akan

mengatakan hal-hal yang baik tentang perusahaan kepada orang

lain.

3. Menciptakan Citra Merek : Pelanggan akan kurang

memperhatikan merek dan iklan dari produk pesaing

4. Menciptakan keputusan Pembelian pada Perusahaan yang sama

B. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Jurnal Metode Penelitian Hasil Persamaan Perbedaan

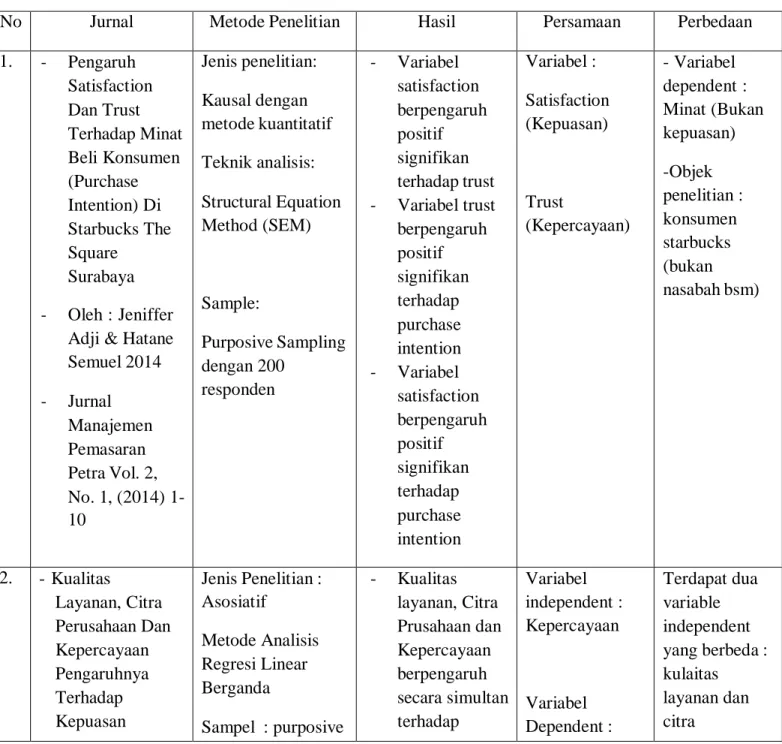

1. - Pengaruh Satisfaction Dan Trust Terhadap Minat Beli Konsumen (Purchase Intention) Di Starbucks The Square Surabaya - Oleh : Jeniffer

Adji & Hatane Semuel 2014 - Jurnal Manajemen Pemasaran Petra Vol. 2, No. 1, (2014) 1- 10 Jenis penelitian: Kausal dengan metode kuantitatif Teknik analisis: Structural Equation Method (SEM) Sample: Purposive Sampling dengan 200 responden - Variabel satisfaction berpengaruh positif signifikan terhadap trust - Variabel trust berpengaruh positif signifikan terhadap purchase intention - Variabel satisfaction berpengaruh positif signifikan terhadap purchase intention Variabel : Satisfaction (Kepuasan) Trust (Kepercayaan) - Variabel dependent : Minat (Bukan kepuasan) -Objek penelitian : konsumen starbucks (bukan nasabah bsm) 2. - Kualitas Layanan, Citra Perusahaan Dan Kepercayaan Pengaruhnya Terhadap Kepuasan Jenis Penelitian : Asosiatif Metode Analisis Regresi Linear Berganda Sampel : purposive - Kualitas layanan, Citra Prusahaan dan Kepercayaan berpengaruh secara simultan terhadap Variabel independent : Kepercayaan Variabel Dependent : Terdapat dua variable independent yang berbeda : kulaitas layanan dan citra

Nasabah Bank BRI Cabang Manado - Oleh : Michael et al 2014 - Jurnal EMBA Vol.2 No.3 September 2014, Hal. 285-297 ISSN 2303-1174 samplingdengan menggunakan 100 responden nasabah BRI Cabang Manado kepuasan nasabah - Kualitas layanan berpengaruh sginifikan terhadap kepuasan nasabah - Citra layanan tidak berpengaruh signifikan terhadap kepuasan nasabah - Kepercayaan berpengaruh signifikan terhadap kepuasan nasabah Kepuasan Nasabah Menggunakan metode regresi linear berganda Tehnik pengambilan sampel menggunakan purposive sampling perusahaan Objek penelitian BRI (Bukan BSM) Lokasi penelitian di Manado (bukan Bekasi) 3. - Influence of Customer Satisfaction, Service Quality, and Trust on Customer Loyalty in Malaysian Islamic Banking - Oleh Zeyad M. EM. Dan Kishada Norailis Ab. Wahab 2015 Jenis Penelitian : Kuantitatif Teknik Analisis : Menggunakan metode Regresi Linear Berganda Sample : Convenience Sampling. - Customer Satisfaction memiliki pengaruh positif terhadap Customer Loyalty - Service Quality memilki pengaruh positif terhadap Costumer Loyalty - Variabel Independent (Trust) - Terdapat variabel costumer satisfaction (tetapi bukan variabel dependent) - Menggunaka n regresi linear - Variabel dependent : Customer Loyalty - Menggunaka n teknik pengambilan sample convenience sampling (bukan purposive sampling)

- International Journal of Business and Social Science Vol. 6, No. 11; November 2015 ISSN 22 (Kishada, 2015)19-1933 (Print), 2219- 6021 (Online)

70 responden - Trust memiliki pengaruh positif terhadap Customer Loyalty - Customer Satisfaction, Service Quality dan Trust memiliki pengaruh positif terhadap Costumer Loyalty berganda - Lokasi di Malaysia (bukan Indonesia) 4. - Perceived Ease of Use and Perceived Usefulness of Social Media for e-Learning in Libyan Higher Education: A Structural Equation Modeling Analysis - Oleh Ali Mohamed Elkaseh, Kok Wai Wong, and Chun Che Fung - International Journal of Information and Jenis Penelitian : Metode penelitian ini menggunakan kualitatif dan kuantitatif Teknik Analisi : SEM (Structural Equation Model) Sample : Purposive Sampling - penggunaan media jejaring sosial berperan penting dalam penerapan e- learning di Libya pendidikan yang lebih tinggi - Media jejaring sosialsecara signifikan memengaruhi Perceived Ease of Use danKegunaan yang dirasakan baik untuk siswa dan guru - Semua hipotesis alternatif yang diajukan kuatdukungan Terdapat variabel Perceived Ease of Use dan Perceievd Usefullness Menggunakan teknik pengambilan sampel “purposive sampling” - Menggunak an metode SEM (bukan regresi Linear berganda) - Objek penelitian terkait e- learning (bukan mobile banking) - Penelitia di lakukan di Libya (bukan Indonesia)

Education Technology, Vol. 6, No. 3, March 2016 DOI: 10.7763/IJIET.20 16.V6.683 statistik, karena koefisien semuanya positif, makapengaruh semuanya positif - Perceived Use and Perceived Usefulness dari media jejaring sosialdianggap sebagai faktor kunci dalam menilai siswa danniat perilaku guru dalam menerima dan menggunakane- learning di pendidikan tinggi Libya 5.. - Pengaruh Perceived Usefullness Dan Perceived Ease Of Use Pada Minat Penggunaan Internet Banking Dengan Atittude Toward Using Sebagai Variabel Inetrvering - Oleh Rajendra Prasada Jenis penelitian: Penelitian ini menggunakan pendekatan kuantitaitf berbentuk asosiatif. Dan diukur dengan menggunakan pendekatan Modified Technology Acceptance Model (TAM) - Variabel Perceived usefulness berpengaruh postitif pada attitude toward using - Variabel Perceived ease of use berpengaruh postitif pada attitude toward using Variabel Independent : Perceived Ease (Prespektif Kemudahan) X1 Objek penelitian berupa produk bank (Internet Banking) - Ada 2 variabel independen t (Perceived Usefullness dan Perceived Ease of Use) - Memiliki Variabel Intervernin g (Attitude