(Studi Kasus Bank Syariah Mandiri)

Oleh :

HILDA BANSER

NIM. 1112081000129

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 13 Januari 2016 telah dilakukan ujian komprehensif atas mahasiswa :

1. Nama : Hilda Banser

2. NIM : 1112081000129

3. Jurusan : Manajemen

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini :

Nama : Hilda Banser

No. Induk Mahasiswa : 1112081000129

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen / MIPS

Dengan ini menyatakan bahwa dalam penulisan skripsi saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

v

DAFTAR RIWAYAT HIDUP

(Curriculum Vaitae)

Data Pribadi

Nama : Hilda Banser

Tempat & Tanggal Lahir :Indramayu, 6 Mei 1993

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Gg. Al-Barokah kelurahan Sudimampir

Blok serja RT/RW 02/06 Kecamatan Balongan Kabupaten Indramayu Jawa Barat

No. Telepon : 0897-9409-714

Email : [email protected]

Pendidikan Formal

1999 - 2005 : SD Negeri 3 Sudimampir 2005 – 2008 : SMP Negeri 3 Balongan

2008 – 2011 : SMA Negeri 1 Sindang Indramayu

2011 – 2015 : Program Profesional Teknologi Informasi Perbankan Syariah CEP – CCIT Fakultas Teknik Universitas Indonesia

2012 – 2016 : Program Sarjana (S1) Jurusan Manajemen Informasi

Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta\

PendidikanNon Formal

2011 – 2012 : Kuliah Informal Ekonomi Islam, Fakultas Ekonomi dan Bisnis Universitas Indonesia

2013 : English Enter Course

Pengalaman Organisasi

Anggota Pramuka SMP Negeri 3 Balongan periode 2005

Sekretaris Palang Merah Remaja SMP Negeri 3 Balongan Periode 2006/2007

Divisi Kerohanian OSIS SMP Negeri 3 Balongan periode 2006/2007 Ketua Putri Islamic Coaching Program Profesional Teknologi

Informasi Perbankan Syariah CEP – CCIT Fakultas Teknik Universitas Indonesia

Bintang Revolusi Public Speaking and Motivator School2011/2012

Pengalaman Kerja :

Mengajar Sekolah Master Depok Jawa Barat 2012

Tim Enumerator Opini Publik Mengenai PILKADA 2015, Bumi Mandiri Institute

vi

ABSTRACT

The purpose of this study to analyze the effect of service quality and customer value on customer satisfaction and its impact on customer loyalty case study at Bank Syariah Mandiri.

This study uses purposive sampling of 100 respondents Bank Syariah Mandiri customers who open an account at the Regional Office Jakarta, Bogor, Depok,Tangerang and Bekasi with the age of the account opening minimum of 1 year. This study uses path analysis and Sobel test to determine the effect of intervening variables.

The findings of this study indicate that influence service quality on

customer satisfaction but has no effect on customer loyalty, customer value while the effect on customer satisfaction and customer loyalty. For the indirect effect produced findings that the quality of service has no effect on customer loyalty through customer satisfaction, customer value while no effect on customer loyalty through satisfaction

vii

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kualitas pelayanan dan customer value terhadap kepuasan nasabah serta dampaknya pada loyalitas nasabah studi kasus pada Bank Syariah Mandiri.

Penelitian ini menggunakan purposive sampling dengan 100 responden nasabah Bank Syariah Mandiri yang membuka rekening di Kantor Wilayah Jakarta, Bogor, Depok,Tangerang dan Bekasi dengan usia pembukaan rekening minimal 1 tahun. Penelitian ini menggunakan metode analisis jalur dan uji sobel untuk mengetahui pengaruh variabel intervening.

Hasil temuan dari penelitian ini menunjukkan bahwa kualitas pelayanan berpengaruh terhadap kepuasan nasabah namun tidak berpengaruh terhadap loyalitas nasabah, sementara customer value berpengaruh terhadap kepuasan nasabah maupun terhadap loyalitas nasabah. Untuk pengaruh tidak langsung menghasilkan temuan bahwa kualitas pelayanan tidak berpengaruh terhadap loyalitas nasabah melalui kepuasan nasabah, sementara customer value tidak berpengaruh terhadap loyalitas nasabah melalui kepuasan nasabah.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan kasih sayang-Nya yang tiada terkira kepada hambanya. Shalawat dan salam tercurahkan kepada junjungan Nabi besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Skripsi ini berjudul “Pengaruh Kualitas Pelayanan dan Customer Value terhadap Kepuasan Nasabah Serta Dampaknya Pada Loyalitas Nasabah”. Semoga skripsi ini memberikan manfaat kepada semua pihak dan menambah wawasan serta pengetahuan bagi pembaca.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan karena terbatasnya kemampuan dan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan kekurangan yang ditemui dalam penyusunan skripsi ini. Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik moril maupun materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan terima kasih yang sebesar-sebesarnya kepada :

1. Kedua orang tua saya, ayah tercinta dan tersayang alm.Helmy Hasan Banser dan Ibu Idah terima kasih atas seluruh dukungan moril maupun materil, serta selalu mendoakan dengan penuh ikhlas. Kalian motivasi terbesar saya untuk menyelesaikan skripsi. Semoga Allah SWT selalu memberikan kasih sayang, kelapangan, cahaya, serta kebahagiaan dunia dan akhirat.

ix

Henny, Safira Sakina yang selalu memberikan motivasi serta doa yang tulus selama ini.

3. Bapak Dr. M. Arif Mufraini, Lc., MA selaku Dekan FEB, Bapak Dr. Amilin, SE.Ak., M.Si selaku Wadek I FEB, Bapak Dr. Ade Sofyan Mulazid, MH selaku Wadek II FEB, dan Bapak Dr. Desmadi Saharuddin, Lc., MA selaku Wadek III FEB, yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini. 4. Bapak Dr. Ade Suherlan, MM selaku dosen pembimbing I, yang

senantiasa ikhlas meluangkan waktunya di tengah kesibukan untuk membimbing dan mengarahkan penulis dalam menyusun skripsi ini serta motivasinya yang begitu besar pada penulis.

5. Ibu Titi Dewi Warninda SE, M.Si selaku Ketua Jurusan Manajemen dan Ibu Ir. Ela Patriana, MM selaku Sekretaris Jurusan Manajemen.

6. Ibu Dr. Muniaty Aisyah, MM yang telah banyak membantu dan memberikan jalan bagi kami MIPS.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu yang Bapak dan Ibu berikan kepada penulis

8. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya melayani mahasiswa dengan baik, membantu dalam mengurus kebutuhan administrasi, keuangan dan lain-lainnya, khususnya Pak Alfred, Pak Ali, Pak Junaedi, Bu Halimah, Pak Rahmat, Pak Bonik dan Pak Sofyan.

x

10.Sahabat terbaikku yang selalu memotivasi mendukung dan mendoakan yaitu Muhammad Arif Albana, Annisa Ikhwanus, Ovie Lativatul Khofiyah, Auliyaul Hamidah, Panji Noor.

11.Teman-teman seperjuangan Manajemen Informasi Perbankan Syariah angkatan 2012 sebagai angkatan pertama. Terimakasih atas rasa kekeluargaan yang telah diberikan, dukungannya dan selalu ada dalam suka maupun duka serta memberikan motivasi selama masa perkuliahan. Maaf jika tidak dapat disebutkan satu persatu, tetapi tidak mengurangi rasa cinta dan bangga penulis kepada kalian semua.

12.Teman-teman seperjuangan CCIT FTUI angkatan 2011, terimakasih atas dukungan dan motivasi kalian. Semoga Allah SWT selalu memudahkan langkah kalian untuk menuju cita-cita dan tujuan.

13.Pihak-pihak yang tidak dapat disebutkan satu persatu, suatu kebahagian telah dipertemukan dan diperkenalkan dengan kalian semua. Terimakasih banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Skripsi ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik dunia perbankan syariah, dunia akademisi, para pembaca serta bagi penulis sendiri sebagai proses pengembangan diri.

Jakarta, 12 November 2015 Penulis

xi

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

A. Latar Belakang Masalah ... 1

B. Batasan dan Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian... 9

1. Penulis ... 9

2. Bagi Pembaca ... 10

3. Pengembangan ilmu ... 10

4. Pihak Perusahaan ... 10

BAB II ... 11

TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Pengertian Jasa ... 11

2. Bauran Pemasaran Jasa ... 14

3. Kualitas Pelayanan ... 18

4. Customer Value... 20

5. Kepuasan Nasabah ... 22

xii

B. Penelitian Terdahulu ... 30

C. Kerangka Pemikiran ... 30

D. Hipotesis Penelitian ... 35

BAB III ... 37

METODELOGI PENELITIAN ... 37

A. Ruang Lingkup Penelitian ... 37

B. Metode Penentuan Sampel ... 37

C. Metode Pengumpulan Data ... 39

1. Data Primer ... 39

2. Data Sekunder ... 40

D. Model Analisis Data ... 40

1. Uji Validitas ... 41

2. Uji Reliabilitas ... 42

3. Analisis Jalur (Path Analysis) ... 42

4. Pengujian Hipotesis ... 43

5. Uji Sobel ... 44

E. Opereasional Variabel Penelitian ... 45

1. Skala Pengukuran ... 45

2. Variabel ... 46

3. Instrumen Penelitian ... 47

BAB IV ... 50

ANALISIS DAN PEMBAHASAN ... 50

A. Gambaran Umum Objek Penelitian ... 50

1. Sejarah Singkat Bank Mandiri Syariah ... 50

2. Profil Bank Syariah Mandiri ... 52

3. Visi dan Misi Bank Syariah Mandiri ... 54

4. Struktur Organisasi Bank Syariah Mandiri ... 55

B. Deskriptif Responden ... 56

1. Karakteristik Responden Menurut Jenis Kelamin ... 57

2. Karakteristik Responden Menurut Usia ... 57

xiii

4. Karakteristik Responden Menurut Pekerjaan ... 59

5. Karakteristik Responden Menurut Pembukaan Rekening ... 60

6. Karakteristik Responden Menurut Tahun Pembukaan Rekening ... 61

C. Uji Kualitas Data ... 62

1. Uji Validitas ... 62

2. Uji Reliabilitas ... 65

D. Analisis Inferensial ... 67

1. Kualitas Pelayanan ... 67

2. Customer Value ... 77

3. Kepuasan Nasabah ... 85

A. Loyalitas Nasabah ... 87

E. Analisis Jalur (Path Analysis) ... 89

1. Pengujian Antar Sub Variabel ... 89

2. Persamaan Analisis Jalur Struktur 1 ... 92

3. Persamaan Analisis Jalur Struktur 2 ... 93

4. Diagram Analisis Jalur... 94

5. Perhitungan Pengaruh ... 95

F. Pengujian Hipotesis ... 98

1. Koefisien Determinasi ... 98

2. Uji Signifikan Simultan (Uji Statistik F) ... 100

3. Uji Signifikan Parameter Individu (Uji Statistik t) ... 101

G. Uji Sobel ... 103

H. Interpretasi ... 106

1. Pengaruh Kualitas Pelayanan terhadap Kepuasan Nasabah ... 106

2. Pengaruh Customer Value terhadap Kepuasan Nasabah ... 107

3. Pengaruh Kualitas Pelayanan terhadap Loyalitas Nasabah ... 108

4. Pengaruh Customer Value terhadap Loyalitas Nasabah ... 110

5. Pengaruh Kepuasan Nasabah terhadap Loyalitas Nasabah ... 111

xiv

7. Pengaruh Customer Value terhadap Loyalitas Nasabah melalui

Kepuasan Nasabah ... 113

BAB V ... 115

KESIMPULAN DAN SARAN ... 115

A. Kesimpulan ... 115

B. Saran ... 116

DAFTAR PUSTAKA ... 119

xv

DAFTAR TABEL

Tabel 1. 1 Statistik Perbankan Syariah Indonesia ... 4

Tabel 2.1 Riset Terkait Customer Value, Service Quality dan kepuasan... 30

Tabel 3. 1 Skala Likert ... 46

Tabel 3. 2 Definisi Operasional Variabel ... 48

Tabel 4. 1 Jenis Kelamin Responden ... 57

Tabel 4. 2 Usia Responden... 57

Tabel 4. 3 Pendidikan Terakhir responden ... 58

Tabel 4. 4 Pekerjaan Responden ... 59

Tabel 4. 5 Wilayah Pembukuan Rekening Responden ... 60

Tabel 4. 6 Karakteristik Responden Menurut Tahun Pembukaan Rekening ... 61

Tabel 4. 7 Hasil Uji Validitas Kualitas Pelayanan ... 63

Tabel 4. 8 Hasil Uji Validitas Customer Value ... 63

Tabel 4. 9 Hasil Uji Validitas Kepuasan Nasabah ... 64

Tabel 4. 10 Hasil Uji Validitas Loyalitas Nasabah ... 64

Tabel 4. 11 Uji Reliabilitas Kualitas Pelayanan ... 65

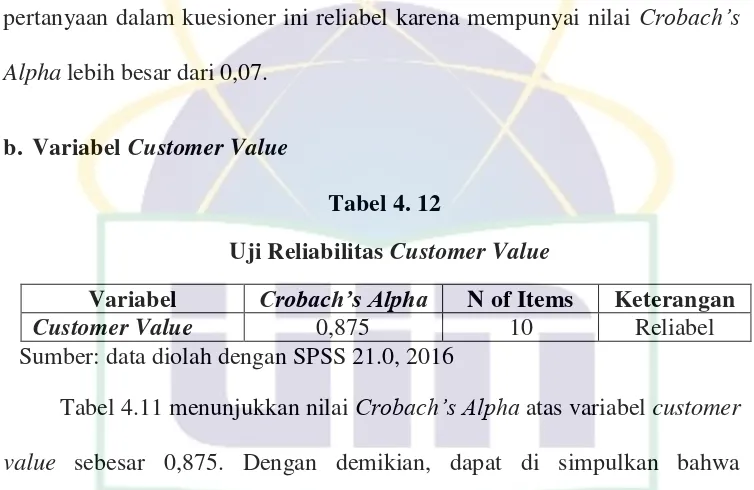

Tabel 4. 12 Uji Reliabilitas Customer Value ... 66

Tabel 4. 13 Uji Reliabilitas Kepuasan Nasabah ... 66

Tabel 4. 14 Uji Reabilitas Loyalitas Nasabah ... 67

Tabel 4. 15 Ruang tunggu yang dimiliki BSM nyaman ... 68

Tabel 4. 16 BSM menggunakan peralatan dan teknologi yang canggih ... 68

Tabel 4. 17 Karyawan BSM berpenampilan rapi ... 69

Tabel 4. 18 BSM memberikan layanan yang akurat ... 70

Tabel 4. 19 BSM memberikan layanan tepat waktu ... 70

Tabel 4. 20 BSM memberikan layanan yang memuaskan ... 71

Tabel 4. 21 Karyawan BSM mampu menghadapi masalah yang timbul ... 72

Tabel 4. 22 Karyawan BSM mampu berkomunikasi dengan baik kepada nasabah ...72

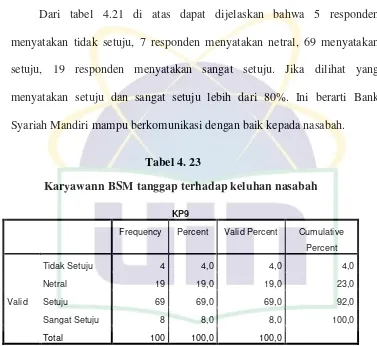

Tabel 4. 23 Karyawann BSM tanggap terhadap keluhan nasabah ... 73

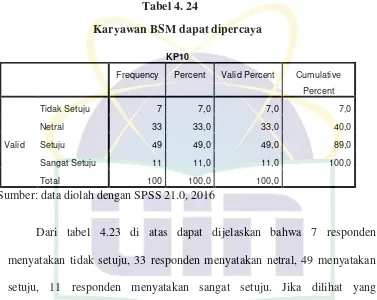

Tabel 4. 24 Karyawan BSM dapat dipercaya... 74

Tabel 4. 25 Karyawan BSM sopan dalam melayani nasabah ... 74

Tabel 4. 26 Karyawan BSM memiliki pengetahuan yang baik terhadap produk yang ditawarkan ... 75

Tabel 4. 27 Karyawan BSM berusaha menjalin hubungan yang baik ... 76

Tabel 4. 28 Karyawan BSM memberikan perhatian individu kepada nasaba ... 76

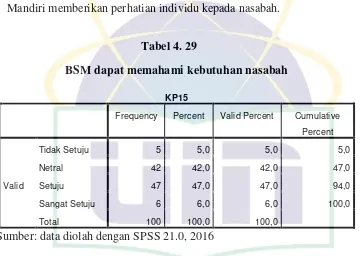

Tabel 4. 29 BSM dapat memahami kebutuhan nasabah ... 77

Tabel 4. 30 Saya merasa senang menggunakan produk tabungan BSM... 78

Tabel 4. 31 Saya merasa nyaman menggunakan layanan BSM... 78

xvi

Tabel 4. 33 Saya mendapat persepsi positif dari orang - orang sekitar karena

menggunakan BSM ... 80

Tabel 4. 34 Orang - orang Sekitar mengapresiasi saya karena menggunakan BSM ... 80

Tabel 4. 35 BSM memberikan kesan yang ekslusif ... 81

Tabel 4. 36 BSM memiliki kualitas yang konsisten ... 82

Tabel 4. 37 BSM di koordinasikan dengan bagus... 82

Tabel 4. 38 Biaya administrasi BSM terjangkau ... 83

Tabel 4. 39Saya mendapatkan nilai yang sepadan dengan biaya yang saya keluarkan untuk BSM...84

Tabel 4. 40 Secara keseluruhan layanan BSM memuaskan ... 85

Tabel 4. 41 Layanan BSM sesuai harapan nasabah ... 85

Tabel 4. 42 Produk yang diberikan BSM sesuai dengan yang diinginkan nasabah ... 86

Tabel 4. 43 Saya mempunyai komitmen untuk terus menggunakan produk BSM. ... 87

Tabel 4. 44 Saya bersedia menggunakan produk BSM lainnya ... 87

Tabel 4. 45 Saya senang merekomendasikan BSM kepada orang lain ... 88

Tabel 4. 46 Saya tidak mudah menggunakan layanan perbankan lain ... 89

Tabel 4. 47 Koefisien korelasi ... 90

Tabel 4. 48 Pengujian Hubungan Antar Sub Variabel ... 91

Tabel 4. 49 Koefisien Analisis Jalur Struktur 1 ... 92

Tabel 4. 50 Koefisien Analisis Jalur Struktur 2 ... 93

Tabel 4. 51 Pengaruh Langsung dan Tidak Langsung Kualitas Pelayanan (X1) dan Customer Value (X2) terhadap Kepuasan Nasabah (Y1) ... 95

Tabel 4. 52 Pengaruh Langsung dan Tidak Langsung Kualitas Pelayanan (X1) dan Customer Value (X2) terhadap kepuasan nasabah (Y1) dan Dampak pada Loyalitas (Y1) ... 97

Tabel 4. 53 Koefisien Determiasi Struktur 1 ... 98

Tabel 4. 54 Koefisien Determinasi Struktur ... 99

Tabel 4. 55 Analisis Varian (Annova) Struktur 1 ... 100

Tabel 4. 56 Analisis Varian (Annova) Struktur 2 ... 100

Tabel 4. 57 Hasil Uji Parsial (t-Test) Struktur 1 ... 101

xvii

DAFTAR GAMBAR

Gambar 2. 1 Kerangaka Pemikiran ... 34

Gambar 3. 1 Diagram Jalur ...43

Gambar 4. 1 Logo Bank Syariah Mandiri ...54

xviii

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ... 124

Lampiran 2 Tabel Jawaban Responden ... 129

Lampiran 3 Hasil Uji Kualitas Data ... 145

Lampiran 4 Analisis Inferensial ... 150

1

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Perbankan syariah di Indonesia selama dua dekade mengalami

pertumbuhan yang sangat pesat, bervariasi sesuai dengan kondisi ekonomi dan

berbagai faktor, pemerintah turut serta mendorong pertumbuhan dan kemajuan

perbankan syariah nasional. Otoritas perbankan baik diemban oleh BI maupun

setelah menjadi tugas dan kewenangan Otoritas Jasa Keuangan (OJK), secara

konsisten melakukan berbagai upaya untuk mendorong industri perbankan

syariah nasional agar tumbuh sehat, berkelanjutan dan semakin memiliki

kontribusi positif dalam melakukan pembangunan ekonomi yang berkualitas

(Road Map Perbankan Syariah; 2015-2019).

Setelah mengalami pertumbuhan yang relatif tinggi pada tahun – tahun

sebelumnya, di Tahun 2013-2014 perbankan syariah mengalami perlambatan

pertumbuhan namun Pertumbuhan perbankan syariah yang relatif masih cukup

tinggi jika dibandingkan perbankan secara umum maupun keuangan syariah

secara global ditengah kondisi perekonomian yang masih dalam tahap

pemulihan, membuktikan perbankan syariah nasional mampu mempertahankan

eksistensi dan perkembangannya dalam menghadapi situasi perekonomian,

walaupun memiliki tantangan dari segi SDM, produk, jaringan dan

permodalan jika dibandingkan perbankan konvensional maupun perbankan

syariah global (Siregar, Outlook Perbankan Syariah, 2014).

Tantangan yang dihadapi industri perbankan syariah di tahun mendatang

2

yang signifikan, bahkan menghadapi tantangan baru dari pergerakan harga

minyak. Selain itu berbagai kebijakan yang dilakukan otoritas akan terus

berlanjut dalam memperbaiki perekonomian (Road Map Perbankan Syariah; 2015-2019).

Karena itu bank syariah lokal harus dapat bersaing dengan bank asing

dan juga harus memikirkan strategi yang tepat untuk memenangkan persaingan

yang semakin ketat tersebut. Langkah-langkah antisipasi yang dilakukan bank

syariah lokal ini, sebaiknya tidak hanya dalam hal produk dan teknologi saja,

tetapi juga dalam pelayanan. Bank syariah lokal harus menyadari bahwa

kualitas pelayanan sangat erat kaitannya dengan kepuasan pelanggan akan

meningkatkan pangsa pasar dan profit dari perusahaan. Dalam persaingan yang

ada saat ini, tidaklah mungkin suatu perusahaan dapat bertahan tanpa adanya

pelanggan-pelanggan yang puas akan pelayanan yang diberikan.

Negara Indonesia merupakan negara dengan pemeluk agama mayoritas

Islam dan merupakan penduduk terbanyak muslim di Dunia. Dengan jumlah

penduduk muslim terbanyak ini adalah peluang yang sangat berharga bagi

perkembangan kemajuan perbankan syariah di Indonesia.

Solusi untuk mengahadapi perekonomian global yang dilanda krisis salah

satunya dengan cara penghapusan ribawi yang dilakukan oleh perbankan

konvensional, penghapusan ribawi menciptakan rasa keadilan dalam

melakukan transaksi dan prinsip ini sangat dinjunjung tinggi dalam

perekonomian islam agar tidak ada pihak yang merasa dirugikan. Landasan

3

yaitu “Barang siapa berpegang teguh pada Alquran dan hadist maka tidak akan tersesat selama-lamanya”. Ekonomi islam adalah salah satu solusi yang

bisa menciptakan keadilan dalam bertransaksi.

Othman dan Owen (2001) melakukan penelitian mengenai Service Quality (kualitas pelayanan) pada bank Islam studi kasus Kuwait Finance

House (KFH). Menurut Othamn dan Owen (2001) ada beberapa alasan bank syariah harus menyadari Service Quality (SQ): pertama, produk dan layanan

bank syariah dianggap berkualitas tinggi oleh pelanggan karena konsep

melakukan pekerjaan dalam islam adalah termasuk ibadah. Hadist Rasulullah :

Barang siapa yang sore hari duduk kelelahan lantaran pekerjaan yang telah dilakukannya, maka ia dapatkan sore hari tersebut dosa-dosanya diampuni oleh Allah SWT. (HR. Thabrani).

Perbankan syariah beroperasi di Indonsia sejak tahun 1992 dan hal ini

sebenarnya sudah tertinggal oleh negara-negara tetangga yang mayoritas

penduduknya non muslim. Tantangan yang cukup banyak terhadap

pengembangan perbankan syariah menuntut para pegiat perbankan syariah

untuk melakukan inovasi terhadap produk serta menyusun strategi yang

komprehensif untuk menciptakan citra yang baik di masyarakat bisa dengan

meningkatkan kualitas pelayanan sehingga nasabah menjadi loyal terhadap

bank syariah.

Kunci sukses dalam mempetarhankan perbankan syariah yaitu bank

syariah harus memiliki kemampuan yang dapat menyesuaikan dengan

4

Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang

dikeluarkan tanggal 16 Juli 2008 menjadikan perbankan syariah nasional

semakin memiliki landasan hukum yang memadai dan mendorong

pertumbuhannya secara lebih cepat lagi. Perkembangan bank syariah dalam

lima tahun terakhir sangat impresif, dengan rata-rata pertumbuhan asset lebih

dari 65% pertahun. Maka diharapkan peran industri perbankan syariah dalam

mendukung perekonomian mendukung perekonomian nasiaonal akan semakin

signifikan (www.bi.go.id,2013).

Perkembangan perbankan syariah juga dapat dilihat dari data statistik

perbankan syariah yang dikeluarkan Bank Indonesia sebagaimana yang

diperlihatkan Tabel 1.1 berikut

Sumber : Statistik Perbankan Syariah OJK Juni 2015

Terlihat semenjak diberlakukannya Undang –Undang No 21 Tahun 2008

tentang perbankan syariah jumlah bank syariah meningkat signifikan dari 6

(enam) Bank Umum Syariah pada Tahun 2009 meningkat menjadi 12 (dua

belas). Pada tahun 2009 lalu terdapat 25 UUS, kemudian pada tahun 2010

Tabel 1. 1

Statistik Perbankan Syariah Indonesia

Jaringan Jumlah Kantor Perbankan Syariah Tahun

Indikator 2009 2010 2011 2012 2013 2014

Bank Umum Syariah

-Jumlah bank 6 11 11 11 11 12

-Jumlah Kantor 711 1215 1401 1745 1998 2151

Unit Usaha Syariah

5

mengalami penurunan yakni sebesar 23 UUS, yang artinya sudah berdiri

sendiri menjadi BUS, tahun 2011-2012 terdapat 24 UUS dan kemudian pada

tahun 2013-2014 kembali mengalami penurunan menjadi 23 UUS. Pada tahun

2009 terdapat 138 BPRS, tahun 2010 terdapat 150 BPRS, tahun 2011 terdapat

155 BPRS, tahun 2012 terdapat 158 BPRS dan pada tahun 2013 meningkat

menjadi 163 BPRS. Kemudian di tahun 2014 terdapat 163 BPRS yang di mana

sama dengan tahun sebelumnya.

Bank Syariah Mandiri merupakan salah satu pemain dalam industri

perbankan syariah dan eksis sejak November 1999. Pada awal berdiri aset

Bank Syariah Mandiri hanya Rp 448 milyar dan pada tanggal 30 juni 2015

total aset mencapai 66,953 triliun (Laporan BSM Triwulan II 2015).

Pangsa pasar Bank Syariah Mandiri diantara bank syariah, saat ini

merupakan yang terbesar yang tersebar di dunia yakni 37,3 juta orang menjadi

modal strategis bagi perbankan syariah (syariahmandiri.co.id)

Nasabah merupakan aset utama bagi pertumbuhan perbankan syariah.

Melalui nasabah maka bank syariah dapat memperoleh dana dari masyarakat

untuk selanjutnya diputar kembali untuk menghidupkan sektor riil. Peran bank

syariah yang utama diharapkan dapat memfasilitasi pengusaha kecil dan

menengah supaya dapat mengembangkan usahanya. Perbankan syariah

memerlukan strategi dan taktik untuk dapat menarik nasabah baru. Namun hal

yang terpenting adalah siasat yang dilakukan bank syariah supaya dapat

memberikan pelayanan yang optimal bagi nasabah. Tujuannya supaya nasabah

6

Kepuasan nasabah merupakan salah satu faktor penting yang

memerlukan perhatian dari pihak internal bank syariah. Pada penelitian yang

dilakukan oleh Arief Perdana Erlangga mengenai “pengaruh kualitas

pelayanan Bank Syariah Mandiri terhadap kepuasan nasabah melalui pendekatan Zone Of Tolerance” dinyatakan bahwa Survei yang dilakukan

Divisi Perencanaan, Pengembangan dan Manajemen Kinerja 2008. Bank

Syariah Mandiri menunjukkan nasabah secara keseluruhan belum mendapatkan

kepuasan optimal terhadap Bank Syariah Mandiri. Pengukuran yang dilakukan

Bank Syariah Mandiri menyatakan bahwa nasabah yang telah puas akan

menghasilkan Indeks Kepuasan Optimal > 85. Tingkat kepuasan nasabah

terhadap Bank Syariah Mandiri secara nasional masih memerlukan perbaikan

(tingkat kepuasan nasabah Bank Syariah Mandiri secara nasional berada pada

indeks 76.82). Satu-satunya wilayah yang hampir mencapai tingkat kepuasan

optimal adalah nasabah Bank Syariah Mandiri di wilayah Sumatera Selatan

(indeks =81.70). Untuk itu, masih diperlukan sedikit peningkatan agar

kepuasan optimal nasabah di daerah tersebut terpenuhi.

Lima provinsi lain (Riau, Sulawesi Selatan, Kalimantan Selatan,

Sumatera Utara, dan DI Yogyakarta) masih memerlukan perbaikan

sebagaimana kondisi nasional untuk mencapai tingkat kepuasan optimal

nasabah. Rata-rata indeks kepuasan optimal nasabah Bank Syariah Mandiri di

kelima provinsi diatas adalah 77.45. Sedangkan di wilayah Jabodetabek dan

Provinsi Jawa Barat serta Jawa Timur dengan Indeks Kepuasan berturut-turut

7

propinsi (Jawa Barat dan Jawa Timur) bahkan memerlukan perubahan dari

kondisi saat ini agar nasabah dapat memperoleh kepuasan optimal.

Permasalahan juga timbul akibat kualitas pelayanan dalam menangani

masalah yang kurang baik sehingga mengakibatkan nasabah tidak merasa puas

terhadap pelayanan yang diberikan kemudian kendala perbedaan persepsi

dalam Customer value yang diberikan oleh bank dan yang dirasakan oleh nasabah.

Terlalu banyak perusahaan layanan yang berfokus pada jumlah

pelanggan yang mereka layani tanpa memberikan perhatian yang cukup pada

nilai masing – masing pelanggan. Secara umum, pengguna rutin yang membeli

lebih sering dan dengan volume yang lebih besar biasanya menguntungkan

ketimbang pengguna yang datang sesekali (Lovelock dkk, 2011:85-86).

Menurut Roger Hallowell dalam Lovelock (2011:86) menegaskan

Populasi suatu nasabah bank tidak diragukan lagi terdiri dari para individu

yang tidak bisa terpuaskan, meskipun bank mampu memberikan tingkat

layanan dan harga yang pantas, atau tidak pernah menguntungkan, yakni

kegiatan bank mereka (penggunaan sumber daya yang mereka habiskan

dibandingkan dengan pedapatan yang mereka berikan). Bank apa pun

seharusnya bijak menargetkan dan melayani hanya pelanggan yang

kebutuhannya dapat dipenuhi secara lebih baik ketimbang pesaing sembari

mencapai keuntungan. Pelanggan yang seperti inilah yang akan bertahan

dengan bank tersebut dalam jangka waktu yang panjang, yang akan membeli

8

teman dan relasi mereka, dan mungkin menjadi sumber pengembalian unggul

bagi pemegang saham bank.

B. Rumusan Masalah

Dari paparan rumusan masalah di atas maka dapat diambil

rumusan masalah sebagai berikut :

1. Apakah kualitas pelayanan memiliki hubungan langsung terhadap

kepuasan nasabah?

2. Apakah customer value memiliki hubungan lagsunng terhadap kepuasan nasabah?

3. Apakah kualitas pelayanan memiliki hubungan langsung dengan loyalitas

nasabah?

4. Apakah customer value memiliki hubungan langsung terhadap loyalitas

nasabah?

5. Apakah kepuasan nasabah memiliki hubungan langsung dengan loyalitas

nasabah?

6. Apakah kualitas pelayanan berhubunga langsung terhadap loyalitas

nasabah melalui kepuasan nasabah?

7. Apakah customer value memiliki hubungan langsung terhadap loyalitas nasabah melalui kepuasan nasabah?

C.Tujuan Penelitian

Penelitian ini bertujuan untuk melihat pengaruh dari kualitas pelayanan

dan customer value terhadap kepuasan nasabah dan loyalitas nasabah di Bank

9

syariah dapat melakukan strategi - strategi marketing untuk menarik nasabah

menjadi puas sehingga menjadi lebih loyal.

Tujuan dari penelitian ini dapat diuraikan sebagai berikut :

1. Untuk menganalisis hubungan kualitas pelayanan secara langsung terhadap

kepuasan nasabah.

2. Untuk menganalisis hubungan customer value secara langsung terhadap kepuasan nasabah.

3. Untuk menganalisis hubungan kualitas pelayanan secara langsung terhadap

loyalitas nasabah.

4. Untuk menganalisis hubungan customer value secara langsung terhadap loyalitas nasabah.

5. Untuk menganalisis hubungan kepuasan nasabah secara langsung terhadap

loyalitas nasabah.

6. Untuk menganalisis hubungan kualitas pelayanan terhadap loyalitas

melalui kepuasan nasabah sebagai pemediasi.

7. Untuk menganalisis hubungan customer value terhadap loyalitas melalui kepuasan nasabah sebagai pemediasi.

D. Manfaat Penelitian

Manfaat yang ingin dicapai dari penelitian ini adalah sebagai berikut :

1. Penulis

Penelitian ini menjadi salah satu sarana bagi penulis yang di mana

sangat berguna untuk menambah wawasan serta pengetahuan bagi

10

dengan kualitas pelayanan, customer value, kepuasan dan loyalitas nasabah.

2. Bagi Pembaca

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan

bagi masyarakat dan peneliti mengenai kualitas pelayanan dan customer

value terhadap kepuasan nasabah serta dampaknya teerhadap loyalitas

nasabah.

3. Pengembangan ilmu

Dunia akademik, diharapkan dapat menjadi bahan pembelajaran

sebagai referensi, pengembangan penelitian dan pembanding untuk

melakukan penelitian atau kajian selanjutnya.

4. Pihak Perusahaan

Bagi pihak perusahaan dapat dijadikan masukan dan pertimbangan

untuk mengetahui faktor-faktor penting apa saja yang menjadi

pembentuk kepuasan dan loyalitas pada nasabah untuk dapat membuat

strategi pemasaran yang lebih terarah dengan pemahaman terhadap

nasabahnya. Hasil penelitian ini diharapkan dapat digunakan juga dalam

membantu mengidentifikasi kekuatan kualitas pelayanan dan

mengevaluasi pelayanan yang sudah diberikan oleh pihak bank syariah

11

BAB II

TINJAUAN PUSTAKA A.Landasan Teori

1. Pengertian Jasa

Jasa dalam bahasa inggris, istilah service di interpretasikan secara berbeda-beda. Oxford Advanced Learner’s Dictionary (2000), misalnya

mendaftar beberapa definisi berbeda untuk istilah “service”. Definisi

tersebut meliputi (Tjiptono 2011:12) :

a. Sistem yang menyediakan sesatu yang dibutuhkan publik,

diorganisasikan oleh pemerintah atau perusahaan swasta.

b. Organisasi atau perusahaan yang menyediakan sesuatu kepada publik

atau melakukan sesuatu bagi pemerintah.

c. Bisnis yang yang pekerjaannya melakukan sesuatu bagi pelanggan

tetapi tidak menghasilkan barang. Pekerjaan ini meliputi jasa finansial,

perbankan, dan asuransi.

d. Keterampilan atau bantuan tertentu yang bisa ditawarkan seseorang.

Pada dasarnya jasa adalah seluruh aktivitas ekonomi dengan output

selain produk dalam pengertian fisik, dikonsumsi dan diproduksi pada saat

bersamaan, yang memberikan nilai tambah dan secara prinsip tidak

berwujud bagi pembeli pertamanya (Wahjono, 2010:11). Dimana dalam

setiap kegiatannya yang ditawarkan oleh satu pihak kepada pihak lainnya,

yang pada dasarnya tak berwujud dan tidak mengakibatkan seseorang

12

Kotler dan Keller (2012:378) mengemukakan pengertian jasa

(service) adalah setiap tindakan atau kinerja yang di tawarkan oleh satu

pihak atau lebih, ke pihak lain yang secara prinsip tidak berwujud dan tidak

menyebabkan kepindahan apapun.

Jasa memiliki jenis yang beraneka ragam. Berdasarkan kesamaannya

dengan operasi manufaktur, jasa dapat dibedakan menjadi tiga jenis

(Lupiyoadi, 2006:7) yaitu :

a. Jasa murni, merupakan jasa yang tergolong kontak tinggi,tanpa

persediaan, atau dengan kata lain sangat berbeda dengan manufaktur.

Contoh jasa tukang cukur, atau ahli bedah yang memberikan

perlakuan khusus pada konsumen saat di tempat.

b. Jasa semi manufaktur, merupakan jasa yang tergolong kontak rendah,

memiliki kesamaan ddengan manufaktur dan konsumen tidak menjadi

bagian dari proses produksi jasa. Contohnya jasa pengantaran,

perbankan, asuransi, dan kantor pos.

c. Jasa campuran, merupakan jasa yang tergolong kontak menengah,

gabungan beberapa sifat jasa murni dan jasa semimanufaktur.

Contohnya jasa bengkel, dry cleaning, ambulans, pemadam kebakaran dan lain - lain.

Berbagai riset dan literatur manajemen dan pemasaran jasa

mengungkapkan bahwa jasa memiliki empat karakteristik unik yang

13

memasarkannya. Keempat karakteristik tersebut dinamakan paradigma

IHIP: intangibility, heterogeneity, inseparability, dan perishability

(Lovelock dan Gummesson, 2004) dalam Tjiptono (2014:34-46).

Karakteristik tersebut dijelaskan sebagai berikut:

a. Intangibility

Jasa bersifat intangible artinya jasa tidak dapat dilihat, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi. Konsep

intangible ini memiliki dua pengertian yaitu: (1) sesuatu yang tidak dapat disentuh dan tidak dapat dirasakan, dan (2) sesuatu yang tidak

muda didefinisikan, dirumuskan atau dipahami secara rohaniah.

b. Heterogenety/Variability/Inconsistency

Jasa bersifat sangat variabel karena merupakan non-standardized

output, artinya terdapat banyak variasi buruk, kualitas, dan jenis, tergantung pada siapa, kapan, dan di mana jasa tersebut di produksi

c. Inseparability

Barang biasanya diproduksi telebih dahulu, kemudian dijual baru

dikonsumsi. Sedangkan jasa umumnya dijual terlebih dahulu, baru

kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang

sama. Interaksi antara penyedia jasa dan pelanggan merupakan ciri

khusus dalam pemasaran jasa. Keduanya mempengaruhi hasil

14

Perishability berarti bahwa jasa merupakan komoditas tidak tahan lama, tidak dapat disimpan untuk pemakaian ulang di waktu

mendatang, dijual kembali ata dikembalikan.

2. Bauran Pemasaran Jasa

Bauran pemasaran (marketing mix) merupakan seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteistik jasa yang

ditawarkan kepada pelanggan. Alat-alat tersebut dapat digunakan untuk

menyusun strategi jangka panjang dan juga merancang program taktik

jangka pendek (Tjiptono, 2014:41). Konsep bauran pemasaran dipopulerkan

pertama kali beberapa dekade yang lalu oleh Jerome McCarthy yang

merumuskannya menjadi 4P (Product, Price, Promotion, dan Place). Bila ditinjau dari sudut pandang pelanggan, 4P bias dirumuskan pula menjadi 4C

(Customers’ needs and wants, Cost, Communication, dan Convenience). Dalam perkembangannya, sejumlah penelitian menunjukkan bahwa

penerapan 4P terlampau terbatas/sempit untuk bisnis dikarenakan (Tjiptono,

2014:41-42):

a. Karakteristik intangible pada jasa diabaikan dalam kebanyakan

analisis mengenai bauran pemasaran. Sebagai contoh, bauran produk

kerap kali dianalisis berdasarkan desain properti fisik yang tidak

relevan untuk proses jasa. Selain itu, manajemen distribusi fisik bisa

saja bukan unsur yang penting dalam keputusan bauran distibusi jasa.

b. Unsur harga mengabaikan fakta bahwa banyak jasa yang di produksi

15

c. Bauran promosi dalam 4P tradisional mengabaikan promosi jasa yang

dilakukan personil produksi tepat pada konsumsi jasa. Keterlibatan

langsung penyedia jasa dalam promosi ini tidak dijumpai dalam

promosi barang kepada konsumen akhir.

d. Oversimplifikasi terhadap unsur-unsur distribusi yang relevan dengan

keputusan distribusi jasa strategik.

e. Pendekatan bauran pemasaran tradisional juga dianggap mengabaikan

masalah-masalah dalam mendefinisikan konsep kualitas pada

intangible service, dan mengidentifikasi serta mengukur unsur-unsur

bauran pemasaran yang dapat dikelola dalam rangka menciptakan jasa

berkualitas.

f. Bauran pemasaran tradisional juga merupakan arti penting orang

(people), baik sebagai produsen, konsumen, maupun co-consumers. Hasilnya, 4P tradisional diperluas dan ditambahkan menjadi empat

unsur lainnya, yaitu People, Process, Physical Evidence, dan Customer Service. Keputusan mengenai setiap unsur bauran pemasaran ini saling berkaitan satu sama lain. Kendati demikian, tingkat kepentingan yang

ditekankan pada masing-masing unsur antar jasa cendrung bervariasi

(Tjiptono, 2014:42-44).

a. Product, produk merupakan bentuk penawaran organisasi jasa yang ditunjukkan untuk mencapai tujuan organisasi melalui pemuasan

kebutuhan dan keinginan pelanggan. Dalam konteks ini, produk bisa

16

ditawarkan kepada pelanggan potensial untuk memenuhi kebutuhan

dan keinginan tertentu.

b. Pricing, keputusan bauran jasa berkenaan dengan kebijakan strategik dan taktikal, seperti tingkat harga, struktur diskon, syarat pembayaran,

dan tingkat diskriminasi harga diantara berbagai kelompok pelanggan.

Pada umumnya aspek-aspek ini mirip dengan yang biasa dijumpai

pemasar barang. Akan tetapi, adapula perbedaannya, yaitu bahwa

karakteristik intangible jasa menyebabkan harga menjadi indikator signifikan atas kualitas.

c. Promotion, bauran promosi tradisional meliputi berbagai metode untuk mengkomunikasikan manfaat jasa kepada pelanggan potensial

dan aktual. Metode-metode tersebut terdiri atas periklanan, promosi

penjualan, direct marketing, personal selling, dan public relations. Meskipun secara garis besar bauran promosi untuk barang sama

dengan jasa, promosi jasa seringkali membutuhkan penekanan tertentu

pada upaya meningkatkan kenampakan tangibilitas jasa.

d. Place, keputusan distribusi menyangkut kemudahan akses terhadap

jasa bagi para pelanggan potensial. Keputusan ini meliput keputusan

lokal fisik, (misalnya keputusan mengenai di mana sebuah hotel atau

restoran harus didirikan), keputusan mengenai penggunaan perantara

untuk meningkatkan aksebilitas jasa bagi para pelanggan (misalnya,

apakah akan menggunakan jasa agen perjalanan ataukah harus

17

dan keputusan non-lokasi yang ditetapkan demi ketersediaan jasa

(contohnya, penggunaan telephone delivery systems).

e. People, bagi sebagian besar jasa, orang merupakan unsur vital dalam bauran pemasaran. Bila produksi dapat dipisahkan dengan konsumsi,

sebagaimana dijumpai dalam kebanyakan kasus pemasaran barang

manufaktur, pihak manajemen biasanya dapat mengurangi pengaruh

langsung sumber daya manusia terhadap output akhir yang diterima

pelanggan.

f. Physical Evidence, karakteristik intangible pada jasa menyebabkan

pelanggan potensial tidak bias menilai suatu jasa sebelum

mengkonsumsinya. Ini menyebabkan resiko yang dipersepsikan

konsumen dalam keputusan pembelian semakin besar. Oleh sebab itu,

salah satu unsur penting dalam bauran pemasaran adalah upaya

mengurangi resiko tersebut dengan jalan menawarkan bukti fisik dari

karakteristik jasa.

g. Process, proses produksi atau operasi merupakan faktor penting bagi konsumen high-contact service, yang seringkali juga berperan sebagai

co-producer jasa bersangkutan. Pelanggan restoran, misalnya, sangat terpengaruh oleh staf melayani mereka dan lamanya mengunggu

selama proses produksi.

h. Customer Service, dalam sektor jasa, layanan pelanggan dapat diartikan sebagai kualitas total jasa yang dipersepsikan oleh

18

pemasaran ini tidak bisa diisolasi hanya pada departemen layanan

pelanggan, tetapi menjadi perhatian dan tanggung jawab semua

personil produksi, baik yang dipekerjakan oleh organisasi jasa

maupun pemasok.

3. Kualitas Pelayanan

Menurut Kotler dan Keller (2008:143) kualitas (quality) adalah total fitur dan karakterisrtik produk atau jasa yang bergantung pada kemampuan

untuk memuaskan kebutuhan yang dinyatakan atau tersirat. Kualitas jasa

atau kualitas layanan (service quality) berkontribusi signifikan bagi

penciptaan diferensiasi, positioning, dan strategi bersaing setaip organisasi,

baik perusahaan manufaktur maupun penyedia jasa (Tjiptono, 2011:162).

Fokus pemasaran terhadap kualitas pelayanan adalah jelas: Rendahnya

kualitas akan menempatkan perusahaan pada kerugian kompetitif,

berpotensi mengusir pelanggan yang tidak puas (Lovelock., dkk, 2011:152).

Dalam jurnal penelitian Muhamad Abduh (2011) dimensi kualitas

pelayanan pada penelitian awalnya, Parasuraman., dkk (1985)

mengidentifikasikan sepuluh dimensi pokok, yakni reliabilitas, daya

tanggap, kompetensi, akses, kesopanan, komunikasi, kredibilitas, keamanan,

kemampuan memahami pelanggan, dan bukti fisik. Berry et. al (1985)

Zeithaml dan Bitner (1996) mengindikasikan kualitas pelayaan menjadi

lima dimensi pokok. Kompetensi, kesopanan, kredibilitas dan keamanan

disatukan menjadi jaminan (assurance). Sedangkan akses, komunikasi, dan

19

(empathy). Dengan demikian, terdapat lima dimensi utama yang disusun sesuai urutan tingkat kepentingan relatifnya sebagai berikut:

a. Bukti langsung (Tangibles), berkenaan dengan daya tarik fasilitas fisik, perlengkapan, dan material yang digunakan perusahaan, serta

penampilan karyawan.

b. Keandalan (Relibility), berkaitan dengan kemampuan perusahaan untuk memberikan layanan yang akurat sejak pertama kali tanpa

membuat kesalahan apapun dan menyampaikan jasanya sesuai dengan

waktu yang disepakati.

c. Daya tanggap (Responsiviness), berkenaan dengan kesediaan dan kemampuan para karyawan untuk membantu para pelanggan dan

merespon permintaan mereka, serta menginformasikan kapan jasa

akan diberikan dan kemudian memberikan jasa secara cepat.

d. Jaminan (Assurance), yakni perilaku para karyawan mampu

menumbuhkan kepercayaan pelanggan terhadap perusahaan dan

perusahaan bisa menciptakan rasa aman bagi para pelanggannya.

Jaminan juga berarti bahwa para karyawan selalu bersikap sopan dan

menguasai pengetahuan dan keterampilan yang dibutuhkan untuk

menangani setiap pertanyaan atau masalah pelanggan.

e. Empati (Empathy), berarti bahwa perusahaan memahami masalah para pelanggannya dan bertindak demi kepentingan pelanggan, serta

memberikan perhatian personal kepada para pelanggan dan memiliki

20

4. Customer Value

Customer value didasarkan pada prespektif pelanggan organisasi

bersangkutan, dengan mempertimbangkan apa yang mereka inginkan dan

yakini bahwa mereka dapatkan dari pembelian dan penggunaan produk

tertentu (Tjiptono, 2014:308).

Terdapat beberapa definisi customer value yang dirumuskan oleh para peneliti yaitu : Zeithaml (1998) dalam Tjiptono (2014:308), misalnya

mendefinisikan nilai pelanggan sebagai penilaian keseluruhan keseluruhan

konsumen terhadap utilitas sebuah produk berdasarkan terhadap persepsinya

apa yang diterima dan apa yang diberikan. Monroe (1990) dalam Tjiptono

(2014:308) mengemukakan bahwa nilai pelanggan adalah trade off antara persepsi pelanggan terhadap kualitas atau manfaat produk dan pengorbanan

lewat harga yang dibayarkan. Anderson, et.al (1993) dalam Tjiptono

(2014:308) menyatakan bahwa nilai pelanggan merupakan perceived worth

dalam unit moneter atas serangkaian manfaat ekonomik, teknis, layanan,

dan sosial sebagai pertukaran atas harga yang dibayarkan untuk suatu

produk Gale dan Wood (1994) dalam Tjiptono (2014:308) merumuskan

sebagai kualitas yang dipersepsikan pasar dan disesuaikan dengan harga

relatif produk perusahaan. Butz dan Goodstein (1996) dalam Tjiptono

(2014:308) menegaskan bahwa nilai pelanggan adalah ikatan emosional

yang terjalin antara pelanggan dan produsen setelah pelanggan

menggunakan produk atau jasa yang dihasilkan pemasok tersebut dan

21

(1997) dalam Tjiptono (2014:308) mendefiniskan nilai pelanggan sebagai

preferensi perseptual dan evaluasi pelanggan terhadap atribut produk,

kinerja atribut, dan konsekuensi yang didapatkan dari pemakaian produk

yang memfasilitasi (atau menghambat) pencapaian tujuan dan sasaran

pelanggan dalam situasi pemakaian.

Dalam beberapa definisi lain, value suatu produk tidak hanya didasarkan pada produk itu sendiri namun juga melalui perbandingan

terhadap alternatif lain.

Dimeensi customer value menurut Sweeney dan Soutar, dimensi nilai

terdiri atas 4 (empat) aspek utama :

a. Emotional Value, yaitu utilitas yang berasal dari perasaan atau afektif/emosi positif yang ditimbulkan dari mengkonsumsi produk.

b. Social value, yaitu utilitas yang didapatkan dari kemampuan produk untuk meningkatkan konsep diri sosial konsumen.

c. Quality / Performance Value, yakni utilitas yang didapatkan dari produk dikarenakan reduksi biaya jangka pendek dan biaya jangka

panjang.

d. Price / Value for Money, yakni utilitas yang diperoleh dari persepsi terhadap kualitas dan kinerja yang diharapkan atas produk.

22

Perbedaan value dan kualitas adalah bahwa value lebih relatif pada setiap individu seseorang, sedangkan kualitas lebih abstrak. oleh sebab itu,

value yang dirasakan oleh setiap orang dapat berbeda meskipun persepsi kualitas terhadap suatu produk sama. value merupakan perasaan trade-off

antara manfaat dan biaya dan kualitas merupakan bagian dari manfaat

(Kotler 2003; Zeithaml 1998; Parasuraman, Zeithaml, dan Berry, 1998

dalam Tjiptono, 2014:308).

5. Kepuasan Nasabah

Secara umum kepuasan (satisfaction) adalah perasaan senang atau

kecewa seseorang yang timbul karena membandingkan kinerja yang

dipersepsikan produk (atau hasil) terhadap ekspektasi mereka. Jika kinerja

gagal memenuhi ekspektasi, pelanggan akan tidak puas. Jika kinerja sesuai

dengan ekspektasi, pelanggan akan puas. Jika kinerja melebihi ekspektasi,

pelanggan akan sangat puas atau senang. (Kotler Keller, 2008:138-139).

Kepuasan pelanggan merupakan faktor penting dalam menentukan

keberhasilan dari sebuah organisasi. Kinerja yang tinggi dan pelanggan

yang sepenuhnya puas akan menjadi eksistensi untuk mempromosikan

organisasi, yang pada akhirnya akan membantu organisasi untuk berdiri

kuat di pasar dan menjadi lebih kompetitif (Hamzah, dkk, 2013:1)

Kepuasan pelanggan merupakan suatu indikator ke depan akan

keberhasilan bisnis perusahaan, yang mengukur bagaimana baiknya

tanggapan pelanggan terhadap masa depan bisnis perusahaan (Assauri,

23

Kepuasan merupakan pelanggan merupakan indikator penting untuk

pengukuran kinerja pengoperasian bisnis perusahaan. Hal ini karena,

kepuasan pelanggan dapat digunakan sebagai kekuatan untuk pendorong

bagi masa depan share pasar dan profitabilitas suatu perusahaan (Assauri,

2012 : 12).

Kepuasan mencerminkan penilaian seseorang tentang kinerja produk

anggapannya (atau hasil) dalam kaitannya dengan ekspektasi. Jika kinerja

produk tersebut tidak memenuhi ekspektasi, pelanggan tersebut tidak puas

dan kecewa. Jika kinerja produk sesuai dengan ekspektasi, pelanggan

tersebut puas. Jika kinerja produk melebihi ekspektasi, pelanggan tersebut

senang (Kotler Keller, 2008:14). Pelanggan yang puas cenderung tetap loyal

lebih lama, membeli lebih banyak, kurang peka terhadap perubahan harga

dan pembicaraannya menguntungkan perusahaan.

Kepuasan pelanggan menurut (Oliver 1997; Zeithaml dan Bitner

2000) dapat didefiniskan sebagai respon pemenuhan konsumen yaitu

penghakiman bahwa fitur pelayanan produk atau pelayanan produk itu

sendiri menyediakan tingkat menyenangkan dalam pemenuhan terkait

konsumsi (Hyung Seok Lee, 2010,5).

Kepuasan adalah sejauh mana suatu tingkatan produk yang

dipersepsikan sesuai dengan harapan pembeli. Kepuasan konsumen

diartikan sebagai suatu keandalan di mana harapan konsumen terhadap

suatu prosuk sesuai dengan kenyataan yang diterima oleh konsumen. Jika

24

Sebaliknya jika produk tersebut memenuhi harapan, konsumen akan puas.

Harapan konsumen dapat diketahui dari pengalamaan mereka sendiri saat

menggunakan produk tersebut, informasi dari orang lain, dan informasi

yang diperoleh dari iklan atau promosi yang lain. (Kotler dan Keller, 2012:

34).

Menurut Schnaars (1991) dalam Tjiptono (2008:24), pada dasarnya

tujuan dari suatu bisnis adalah untuk menciptakan para pelanggan yang

merasa puas. Terciptanya kepuasan pelanggan dapat memberikan beberapa

manfaat, diantaranya hubungan antara perusahaan dan pelanggannya

menjadi harmonis, memberikan dasar yang baik bagi pembelian ulang dan

terciptanya loyalitas pelanggan, dan membentuk suatu rekomendasi dari

mulut ke mulut (word-of-mouth) yang menguntungkan bagi perusahaan.

Harapan pelanggan merupakan salah satu faktor yang dapat digunakan

untuk mengukur kepuasan. Harapan pelanggan berpengaruh terhadap

tingkat kepuasan pelanggan. Dengan adanya harapan pelanggan yang

meliputi pengalaman masa lampau pelanggan dapat mempengaruhi

kepuasan pelanggan terhadap perusahaan penyedia barang atau jasa. Selain

itu perusahaan penyedia jasa diharapkan dapat memenuhi harapan

pelanggan dan dapat memperbaiki beberapa hal yang tidak sesuai dengan

harapan pelanggan, yang bertujuan untuk membuat pelanggan puas dan

25

Secara garis besar, riset-riset kepuasan pelanggan didasarkan pada tiga

teori utama : contrast theory, assimilation theory, dan assimilation-contrast

theory (Chiou, 1999) dalam Tjiptono (2011:298):

a. Contrast theory berasumsi bahwa konsumen akan membandingkan

kinerja produk aktual dengan ekspektasi pra-pembelian. Apabila

kinerja aktual lebih besar atau sama dengan ekspektasi, maka

pelanggan akan puas. Sebaliknya, jika kinerja aktual lebih rendah

dibandingkan ekspektasi, maka konsumen akan tidak puas.

b. Assimilation theory menyatakan bahwa evaluasi purnabeli merupakan

fungsi positif dari ekspektasi konsumen pra-pembelian. Karena proses

diskonfirmasi secara psikologis tidak enak dilakukan, konsumen

cendrung secara perseptual mendistorsi perbedaan antara ekspektasi

dan kinerja kearah ekspektasi awal.

c. Assimilation-contrast theory berpengaruh bahwa terjadinya efek

asimilasi (assimilation effect) atau efek kontras (contrast effect) merupakan fungsi dari tingkat kesenjangan antara kinerja yang

diharapkan dan kinerja aktual. Apabila kesenjangannya besar,

konsumen akan memperbesar gap tersebut, sehingga produk

dipersepsikan jauh lebih bagus atau buruk dibandingkan kenyataannya

(sebagimana hanya contrast theory). Namun, jika kesenjangannya tidak terlampau besar, assimilation theory yang berlaku.

Dimensi kepuasan meskipun belum ada konsensus mengenai cara

26

aspek penting yang perlu ditelaah dalam kerangka pengukuran kepuasan

pelanggan (Fornel., dkk, 1996) dalam Tjiptono (2007, 365), yakni (1)

kepuasan general atau kepuasan keseluruhan (overall satisfaction); (2) konfirmasi harapan (confirmation of expectation), yakni tingkat kesesuaian

antara kinerja dengan ekspektasi; dan (3) perbandingan dengan situasi ideal

(comparison to ideal), yakni kinerja produk dibandingkan dengan produk ideal menurut persepsi konsumen.

6. Loyalitas Nasabah

Loyalitas pelanggan merupakan kecenderungan pelanggan untuk

memilih nilai organisasi yang ditawarkan di atas alternatif tawaran

organisasi pesaing. Loyalitas pelanggan juga menunjukkan kecenderungan

organisasi mendapatkan hasil imbalan dari pilihan kelanjutan pelanggan atas

tawaran tertentu. Dengan tingkat loyalitas yangdiprediksi akan diperoleh

suatu asumsi atas nilai waktu kehidupan pelanggan atau life time customer

value (Assauri, 2012 : 14-15).

Loyalitas pelanggan menurut (Zeithaml, 1996) terkait dengan

kemampuan penyedia layanan untuk mempertahankan pelanggan dan

membujuk pelanggan untuk merekomendasikan layanan pada pelanggan

yang potensial (Lee, 2010 : 6).

Kepuasan pelanggan harus dibarengi pula dengan loyalitas pelanggan.

Pelanggan yang benar-benar loyal bukan saja sangat potensial menjadi

27

portofolio produk dan jasa perusahaan selama bertahun-tahun (Tjiptono,

2014:291).

Implikasi dari loyalitas pelanggan adalah retensi pelanggan (Mottley,

2002) dalam (Fraering, 2012: 1).

Perilaku pembelian ulang kerap kali dihubungakan dengan loyalitas

merk (brand loyalty). Akan tetapi, ada perbedaan diantara keduanya. Bila loyalitass mencerminkan komitmen psikologis terhadap merk tertentu,

maka pembelian ulang semata-mata menyangkut pembelian merk tertentu

yang sama secara berulang kali (bisa dikarenakan memang hanya

satu-satunya merek yang tersedia, merek termurah dan sebagainya) (Tjiptono,

2014:392).

Loyalitas merupakan konsep multi-dimensional yang kompleks. Salah

satu penyebabnya adalah beragamnya definisi dan operasionalisasi konsep

ini. Sheth (1968) dalam Tjiptono (2014:392) mendefinisikan loyalitas merek

sebagai fungsi dari frekuensi pembelian relatif suatu merek dalam situasi

yang tergantung waktu dan independen terhadap waktu. Reynolds, et

al.(1974) dalam Tijptono (2014: 392) merumuskan loyalitas merek sebagai

kecenderungan seseorang untuk selalu menunjukan sikap yang sama dalam

situasi yang sama terhadap merek – merek yang sebelumnya dibeli. Definsi

Sheth (1968) dalam Tijptono (2014: 392) menekankan loyalitas merek dari

sudut pandang behavioral, sementara definisi Reynolds, et al.(1974)

28

Loyalitas memiliki peran penting dalam sebuah perusahaan,

mmpertahankan mereka berarti meningkatkan kinerja keuangan dan

mempertahankan kelangsungan hidup perusahaan, hal ini yang menjadi

alasan utamabagi perusahaan dalam menarik dan memperthankan

pelanggannya (Hurriyati, 2010:128) dalam jurnal (Pramita, dkk, 2015:3-4).

Loyalitas adalah suatu sikap konsumen secara jujur merasakana

kepuasannya dari hasil pembelian produk atua jasa yang diberikan oleh

produsen atau penjual, sehingga konsumen tersebut akan berulang-ulang

unntuk membeli produk yang dibutuhkan sehingga akan tercipta hubungan

jangka panjang (Anita, dkk, 2015:120).

Loyalitas nasabah merupakan salah satu kunci keberhasilan bank,

karena hasil dari loyalitas bersifat jangka panjang dan kumulatif serta sangat

penting bagi kelangsungan suatu usaha. Karena loyalitas pelanggan dapat

membentuk pasar yang merupakan salah satu sumber bagi oerusahaan untuk

memasarkan produknya. Dengan terciptanya loyalitas pelanggan terhadap

suatu usaha, akan memudahkan perusahaan untuk menjada kontinuitas

usahanya (Puti, dkk, 2015:4). Menurut Kotler dan Keller (2010:138)

semakin lama loyalitas nasabah, maka semakin besar laba yang dihasilkan

bank dari seorang nasabah.

Lovelock (2011:366) dalam Victor (2015:674) mendefinisikan

kebanyakan pelanggan akan menjadi loyal kepada perusahaan jika ada

suatu hal yang menguntungkan bagi dirinya. Hal-hal tersebut adalah:

29

Perasaan dalam diri konsumen kalau setidaknya ada hanya ada sedikit

peluang kecil jika sesuatu terjadi tidak sesuai dengan harapan

konsumen, kemampuan dalam diri konsumen untuk mempercayai

sang penyedia jasa atas produk, dan menerima pelayanan yang sangat

memuaskan dari perusahaan terkait.

b. Social benefit

Konsumen akan merasa senang jika perusahaan terkait mengetahui

nama dari konsumen tersebut, menjalin hubungan baik antara

konsumen dan perusahaan, serta perasaan senang tentang aspek sosial

yang merupakan hasil dari hubungan baik antar kedua belah pihak.

c. Special treatment benefit

Harga yang terjangkau bagi konsumen, pelayanan ekstra yang

memuaskan, dan konsumen dijadikan prioritas utama dalam

perusahaan.

Loyalitas pelanggan mempunyai karakteristik sesuai dengan tingkatan

loyalitas itu sendiri. Karakteristik inilah yang menjadi tolak ukur, sejauh

mana loyalitas pelanggan yang ada di perusahaan, sehingga perusahaan

dapat menentukan kebijakan berdasarkan karakteristik tersebut Griffin

(2005:33-34) menjelaskan bahwa pelanggan yang dikatakan loyal adalah

orang yang :

a. Melakukan pembelian produk secara teratur

b. Membeli antar lini produk dan jasa

30

d. Menunjukkan kekebalan terhadap tarikan dari persaingan

B.Penelitian Terdahulu

Berdasarkan riset terdahulu di atas maka dapat disimpulkan pada tabel

di bawah ini:

Tabel 2.1

Riset Terkait Kualitas Pelayanan, Customer Value, kepuasan Nasabah dan Loyalitas Nasabah

No Nama Peneliti Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan bahwa lima dimensi yang signifikan: tangibles, reliability /

responsiveness, pemulihan, jaminan, dan empati. kualitas layanan dan kualitas makanan adalah dua utama faktor-faktor penentu kepuasan pelanggan. Minimnya nilai yang dirasakan berpotensi karena Sifat homogen konstruk dalam kelompok FFR daripada pentingnya

nilai yang dirasakan membangun dalam pelayanan makanan.

Penelitian ini dilakukan di bank Teheran, Iran. Hasil penelitian ini menunjukkan bahwa semua aspek harapan pelanggan lebih tinggi dari persepsi terhadap operasional bank dan pada kenyataannya kualitas yang ditawarkan rendah Selain itu, ini hasil penelitian menunjukkan bahwa kepuasan pelanggan memainkan peran mediator dalam efek dari kualitas pelayanan

31

No Nama Peneliti Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

Survei dilakukan untuk

mengumpulkan data. Ukuran sampel 100 nasabah perbankan ritel diambil dari

bank yang berbeda di Bangladesh. Hasil penelitian menunjukkan bahwa semua atribut kualitas layanan yang berhubungan positif dengan

kepuasan pelanggan dan kepuasan pelanggan secara positif terkait dengan loyalitas pelanggan dalam perbankan ritel

pengaturan di Bangladesh. Empati menunjukkan korelasi positif tertinggi dengan kepuasan

pelanggan dan tangibility

menunjukkan korelasi positif setidaknya dengan kepuasan pelanggan.

Hasil penelitian ini menunjukkan bahwa sikap terhadap perbankan Halal positif pengaruh kualitas

e-service dan e-kepuasan

keseluruhan dengan layanan online Islam bank. Selain itu, persepsi kualitas layanan online

meningkatkan pelanggan

e-kepuasan dan mereka e-loyalitas terhadap bank. Demikian pula, e-trust memediasi hubungan antara e-kepuasan dan e-loyalitas.

Studi ini mengungkapkan bahwa ada hubungan positif antara kepuasan pelanggan dan konstruksi dari kualitas layanan seperti personil dari bank, citra bank, layanan yang

Hasil dari penelitian ini kepuasan

terhadap pelayanan tidak

32

No Nama Peneliti Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

Hasil penelitian menunjukan bahwa nilai sosial, nilai emosional, dan nilai kualitas berpengaruh terhadap kepuasan pelanggan.

Kualitas pelayanan, kepuasan, dan loyalitas nasabah PT BPR Hoki memiliki hubungan yang positif dan signifikan. Artinya, kualitas pelayanan yang baik menyebabkan tingkat kepuasan serta keinginan nasabah untuk berlaku loyal meningkat, sebaliknya kualitas

pelayanan yang buruk

mengakibatkan kepuasan dan

loyalitas nasabah terhadap PT BPR Hoki juga semakin rendah.

9. Rachmat Hidayat

Hasil penelitian menggunakan SEM adalah (1) Kualitas layanan berpengaruh positif dan signifikan pada kepuasan pelanggan (2) Kualitas produk berpengaruh positif dan signifikan terhadap kepuasan pelanggan. (3) Nilai untukpelanggan memiliki pengaruh positiifdan signifikan terhadap kepuasan pelanggan. (4) Kepuasan pelanggan memiliki

positif, berpengaruh signifikan terhadap loyalitas pelanggan. (5) Kualitas layanan memiliki negatif, pengaruh signifikan terhadap kesetiaan pelanggan.(6) Kualitas produk memiliki negatif, pengaruh signifikan terhadap loyalitas pelanggan.(7) Nilai untuk

33

No Nama Peneliti Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

pengaruh negatif signifikan terhadap loyalitas pelanggan. Tapi positif, pengaruh signifikan terhadap loyalitas pelanggan dimediasi oleh kepuasan pelanggan.

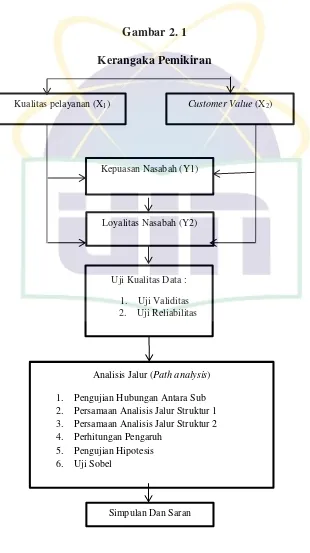

C.Kerangka Pemikiran

Kerangka pemikiran menurut Miles dan Huberman (1992) dalam

Tanjung (2013:62) adalah gambaran akan peneiti mengenai batas-batas

yang akan diselidiki dan yang tidak akan tersentuh oleh proses penelitian.

Kerangka pemikiran yang baik kerangka pemikiran yang disusun

berdasarkan identifikasi masalah. Dalam penelitian ini model hubungan

antar variabel endogen yaitu variabel kualitas pelayanan (X1) dan

customer value (X2), sedangkan variabel eksogen dalam variabel kepuasan

nasabah (Y1) dan variabel loyalitas nasabah (Y2). Berdasarkan uraian

34

Gambar 2. 1 Kerangaka Pemikiran

Kualitas pelayanan (X1) Customer Value (X2)

Loyalitas Nasabah (Y2) Kepuasan Nasabah (Y1)

Uji Kualitas Data :

1. Uji Validitas 2. Uji Reliabilitas

Analisis Jalur (Path analysis)

1. Pengujian Hubungan Antara Sub 2. Persamaan Analisis Jalur Struktur 1 3. Persamaan Analisis Jalur Struktur 2 4. Perhitungan Pengaruh

5. Pengujian Hipotesis 6. Uji Sobel

35

D.Hipotesis Penelitian

Hipotesis adalah kesimpulan atau jawaban sementara dari

permasalahan penelitian yang akan dibuktikan dengan data empiris. Data

empiris ini penting sebagai bukti dari hipotesis yang diberikan dalam

penelitian (Tanjung dan Devi, 2013:97).

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang

diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada

fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis

juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah

penelitian, belum jawaban yang empirik (sugiyono, 2012:99).

a. Persamaan Strukutur 1

1) Hipotesis 1

Ho : Tidak terdapat hubungan langsung antara kualitas pelayanan

dengan kepuasan nasabah.

Ha : Terdapat hubungan langsung antara kualitas pelayanan dengan

kepuasan nasabah.

2) Hipotesis 2

Ho : Tidak terdapat hubungan langsung antara customer value dengan

kepuasan nasabah.