BANK BNI SYARIAH KCP MAGELANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUHAMMAD TASLIM

NIM 63010150296

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

BANK BNI SYARIAH KCP MAGELANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUHAMMAD TASLIM

NIM 63010150296

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

“Bukanlah kesulitan yang membuat kita takut, tetapi ketakutanlah

yang membuat sulit, karena itu jangan pernah mencoba untuk

menyerah dan jangan pernah menyerah untuk mencoba. Maka

janganlah katakana

pada Allah “Aku punya masalah,

namun katakanlah pada masalah:

Aku punya Allah Yang

Maha Segala-

Nya”. Subhanallah Wallahu Akbar.

vi

PERSEMBAHAN

Teriring do‟a dan syukur kepada Allah SWT

vii

dan karunia yang tiada terkira dari Allah SWT, sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan

kepada Rasul kita, Nabi Muhammad SAW, nabi akhir zaman yang telah

membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka

memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi Syariah, Institut

Agama Islam Negeri Salatiga.

Pada kesempatan ini dengan segala kerendahan hati penulis

menyampaikan terima kasih kepada semua pihak atas bantuan, bimbingan,

dukungan, perhatian, semangat, serta do‟a baik secara langsung maupun tidak langsung demi selesainya skripsi ini terutama kepada :

1. Bapak Dr. H. Rahmat Hariyadi, M. Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M. Si., selaku Dekan Fakultas Ekonomi dan

Bisnis Islam.

3. Ibu Fetria Eka Yudiana, M. Si., selaku Ketua Jurusan S1 Perbankan Syariah.

4. Bapak Dr. H. Agus Waluyo, M. Ag. Selaku Pembimbing Skripsi yang telah

bersedia memberikan bimbingan, pengarahan dan meluangkan waktunya

selama proses penyusunan skripsi.

5. Bapak Qi Mangku Bahjatullah, Lc., M.Si., selaku dosen pembimbing

akademik yang selalu memberikan bimbingan dan motivasi untuk menjadi

viii

7. Orang tuaku, Bapak Rohani dan Ibu Muntianah beserta keluargaku yang

senantiasa mencurahkan do‟a dan motivasi.

8. Teman-teman S1 Perbankan Syariah angkatan 2014 yang memberikan

banyak bantuan dan semangat sehingga skripsi ini selesai dengan cepat.

9. Ibu Christanti Handayani, selaku Operational & Service Head Bank BNI

Syariah KCP Magelang dan Segenap Karyawan Bank BNI Syariah KCP

Magelang yang selalu memberikan bantuan, bimbingan dan motivasi dalam

menyelesaikan penelitian.

10.Teman-teman Magang Wilayah Magelang yang selalu memberikan motivasi.

11.Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu, terima kasih

atas segala dukungan dan bantuannya.

Penulis meminta maaf atas kesalahan kata maupun ejaan yang tidak sesuai

dengan EYD dan kurangnya pengetahuan serta pengalaman penulis. Akhir kata,

penulis berharap skripsi ini dapat membawa kemanfaatan.

Wassalamu‟alaikum Wr. Wb

Salatiga, 25 September 2018

ix

Magelang”. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah, IAIN Salatiga. Pembimbing: Dr. H. Agus Waluyo, M. Ag

Penelitian ini dilatarbelakangi oleh Lembaga Keuangan Syariah yang mengalami perkembangan sangat baik sejak dikeluarkannya undang-undang No. 21 Tahun 2008. Bank-bank Syariah menawarkan produk-produk yang hampir sama. Loyalitas nasabah menjadi asset terbesar perbankan. Loyalitas dipengaruhi oleh beberapa faktor misalnya religiusitas, kualitas pelayanan dan kepuasan nasabah. Tujuan penelitian ini adalah untuk mengetahui pengaruh religiusitas,

kualitas pelayanan, kepuasan nasabah terhadap loyalitas nasabah Bank BNI Syariah KCP Magelang.

Metode pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada nasabah Bank BNI Syariah KCP Magelang. Sampel yang diambil sebanyak 99 responden. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu SPSS versi 22. Analisis ini meliputi uji reliabilitas, uji validitas, uji asumsi klasik, uji statistik melalui uji Ttest, Ftest dan uji koefisien

determinan (R2) serta uji regresi linier berganda.

Hasil uji Ttest menunjukkan religiusitas tidak berpengaruh positif dan

signifikan terhadap loyalitas nasabah. Sedangkan kualitas pelayanan dan kepuasan nasabah berpengaruh positif dan signifikan terhadap loyalitas. Hasil uji Ftest

menunjukkan religiusitas, kualitas pelayanan dan kepuasan nasabah secara simultan berpengaruh terhadap loyalitas nasabah. Sedangkan hasil uji koefisien determinan (R2) menunjukkan pengaruh variabel religiusitas, kualitas pelayanan dan kepuasan nasabah sebesar 49,6% sisanya 50,6% dipengaruhi oleh variabel lain di luar model ini.

x

Pengesahan ... iii

Pernyataan Keaslian Tulisan ... iv

Motto dan Persembahan ... v

a. Pengertian Religiusitas ... 13

b. Faktor-faktor yang Mempengaruhi Religiusitas ... 14

c. Dimensi Religiusitas ... 15

2. Kualitas Pelayanan ... 17

a. Pengertian Kualitas Pelayanan ... 17

b. Dimensi Kualitas Pelayanan... 19

xi

a. Pengertian Loyalitas Nasabah ... 23

b. Karakteristik Loyalitas ... 23

c. Tahapan dan Tingkat Loyalitas ... 24

C. Kerangka Penelitian ... 28

D. Hipotesis ... 28

1. Pengaruh Religiusitas Terhadap LoyalitasNasabah ... 28

2. Pengaruh Kualitas Pelayanan Terhadap Loyalitas Nasabah ... 29

3. Pengaruh Kepuasan Nasabah Terhadap Loyalitas Nasabah ... 29

4. Faktor yang Paling Berpengaruh Terhadap Loyalitas Nasabah ... 29

BAB III METODE PENELITIAN ... 31

F. Definisi Konsep dan Operasional ... 36

xii

3. Misi Bank Negara Indonesia (BNI) Syariah ... 46

4. Struktur Organisasi ... 46

5. Produk Bank Negara Indonesia (BNI) Syariah ... 47

a. Produk Dana ... 47

b. Produk Pembiayaan Produktif ... 49

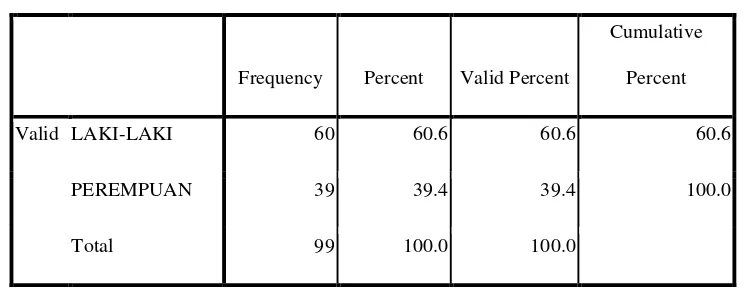

6. Profil Responden Berdasarkan Jenis Kelamin ... 50

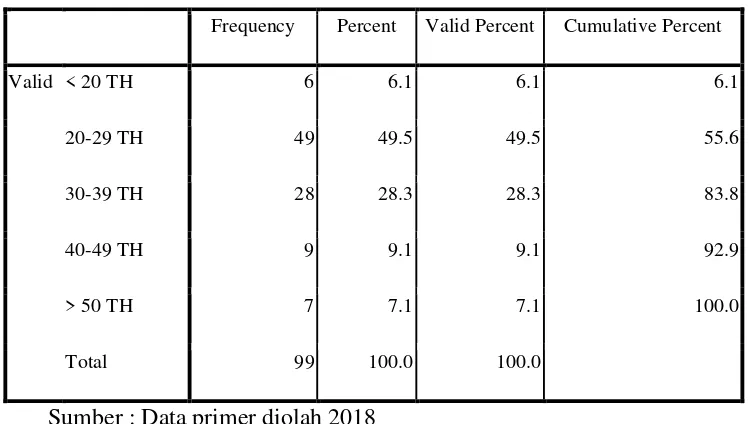

7. Profil Responden Berdasarkan Usia ... 51

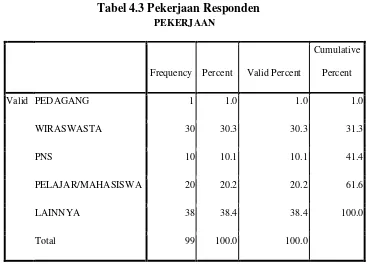

8. Profil Responden Berdasarkan Pekerjaan ... 52

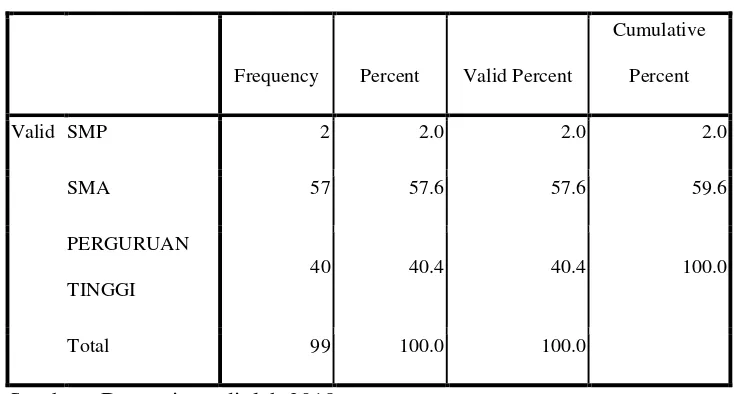

9. Profil Responden Berdasarkan Pendidikan Terakhir ... 53

B. Analisis Data ... 54

1. Uji Instrumen ... 54

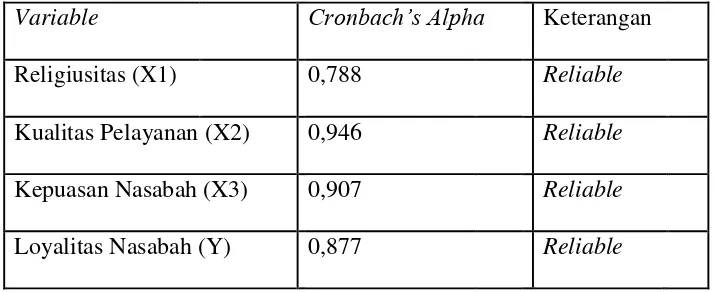

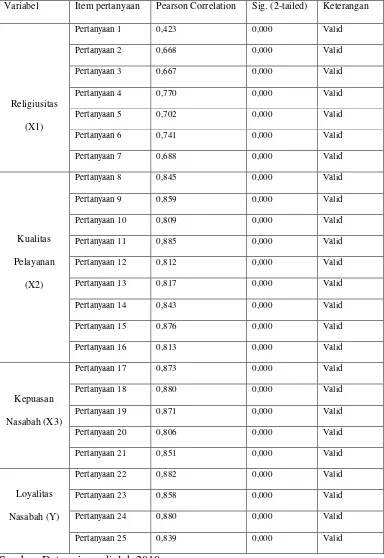

a. Uji Reliabilitas ... 54

b. Uji Validitas ... 54

2. Uji Asumsi Klasik ... 56

a. Uji Multikolinieritas... 56

b. Uji Heteroskedastisitas... 57

c. Uji Normalitas ... 59

d. Uji Linearitas ... 62

3. Analisis Regresi Linear Berganda ... 64

4. Uji Statistik ... 67

a. Uji Ttest (Uji Parsial) ... 67

b. Uji Ftest (Uji Simultan) ... 67

c. Uji Koefisien Determinasi (R2) ... 68

C. Pembahasan ... 69

1. Pengaruh Religiusitas terhadap Loyalitas Nasabah ... 69

xiii

A. Kesimpulan ... 73 B. Saran ... 74

xiv

Tabel 3.1 Variabel dan Indikator ... 37

Tabel 4.1 Jenis Kelamin Responden ... 50

Tabel 4.2 Usia Responden ... 51

Tabel 4.3 Pekerjaan Responden ... 52

Tabel 4.4 Pendidikan Terakhir Responden ... 53

Tabel 4.5 Hasil Uji Reliabilitas ... 54

Tabel 4.6 Hasil Uji Validitas ... 55

Tabel 4.7 Hasil Uji Multikolinieritas ... 57

Tabel 4.8 Hasil Uji Heteroskedastisitas ... 58

Tabel 4.9 Hasil Uji Normalitas ... 59

Tabel 4.10 Hasil Uji Linearitas Loyalitas Nasabah*Religiusitas ... 62

Tabel 4.11 Hasil Uji Linearitas Loyalitas Nasabah*Kualitas Pelayanan ... 63

Tabel 4.12 Hasil Uji Linearitas Loyalitas Nasabah*Kepuasan Nasabah ... 64

Tabel 4.13 Hasil Uji Linear Berganda ... 65

Tabel 4.14 Hasil Uji Ftest ... 68

Tabel 4.15 Hasil Uji R2 ... 69

xv

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Lahirnya Bank Syariah pertama di Indonesia merupakan hasil kerja tim

perbankan MUI yaitu dibentuknya PT. Bank Muamalat Indonesia (BMI) yang

akte pendiriannya ditanda tangani tanggal 1 November 1991. Lembaga keuangan

syariah mengalami perkembangan yang semakin baik sejak dikeluarkannya

undang-undang No. 21 Tahun 2008 mengenai perbankan syariah. Di dalam

undang-undang tersebut berisi tentang undang-undang yang terkait Bank

Indonesia sebagai Bank Sentral dan undang-undang yang menjadi dasar hukum

segala macam aktivitas di dunia perbankan, diantaranya transfer dana, lalu lintas

devisa, dan sistem nilai tukar. Aktitifitas dunia perbankan dibahas secara lebih

mendetail mengenai azas, badan hukum, perizinan, jenis usaha, tata kelola, dan

lain sebagainya. Hasilnya mampu memberikan pengaruh yang besar bagi

perkembangan dan pertumbuhan lembaga keuangan berbasis syariah baik bank

dan non bank (Setiawan & Hussein, 2014).

Bank-bank syariah menawarkan berbagai produk dengan prinsip syariah.

Adapun produk bank syariah menurut Kasmir (2012:164) terbagi menjadi empat

yaitu pendanaan, pembiayaan, jasa perbankan dan sosial. Produk pendanaan

seperti wadi’ah yad dhamanah, mudharabah muthlaqah dan mudharabah

muqayadah. Pola pembiayaan sepertimudharabah, musyarakah, salam, istishna’,

rahn, dan Sharf. Sedangkan produk sosial meliputi qardul hasan. Dengan

banyaknya produk dari bank syariah, semakin banyak orang yang memilih

menabung di bank syariah. Mereka merasa lebih nyaman apabila mereka

menggunakan jasa syariah.

Bank-bank Syariah di Indonesia menawarkan produk-produk yang hampir

sama, maka loyalitas nasabah menjadi sangat penting, sebagaimana diketahui

tujuan dari suatu bisnis adalah untuk menciptakan para pelanggan merasa puas.

Terciptanya kepuasan dapat memberikan beberapa manfaat, diantaranya

hubungan antara perusahaan dengan pelanggan menjadi harmonis sehingga

memberikan dasar yang baik bagi pembelian ulang dan terciptanya kesetiaan

terhadap produk serta rekomendasi dari mulut ke mulut (word of mouth) yang

menguntungkan perusahaan (Tjiptono, 2000:105).

Loyalitas konsumen adalah komitmen pelanggan terhadap suatu merk, toko,

atau pemasok berdasarkan sifat yang sangat positif dalam pembelian jangka

panjang. Dari pengertian ini dapat diartikan bahwa komitmen terhadap merk

diperoleh karena adanya kombinasi dari kepuasan dan keluhan. Sedangkan

kepuasan tersebut hadir dari seberapa besar kinerja perusahaan untuk

menimbulkan kepuasan tersebut dengan meminimalkan keluhan sehingga

diperoleh pembelian jangka panjang yang dilakukan oleh konsumen (Tjiptono,

2000:110).

Loyalitas nasabah sangat penting bagi industri perbankan karena semakin

tinggi loyalitas nasabah terhadap perbankan, maka hal tersebut dapat menjaga

prioritas yang lebih besar dibandingkan berusaha untuk mendapatkan pelanggan

baru. Oleh karena itu, loyalitas pelanggan merupakan salah satu aset terbesar yang

mungkin didapat oleh perusahaan. Loyalitas sendiri bisa dipengaruhi oleh

beberapa faktor, misalnya religiusitas, kepuasan pelanggan dan kualitas

pelayanan. Nasabah yang setia adalah mereka yang sangat puas dengan produk

dan pelayanan tertentu, sehingga mempunyai antusiame untuk memperkenalkan

kepada siapapun yang mereka kenal. Menurut Kotler (2001) dalam Thoiyibah

(2009) loyalitas tinggi adalah pelanggan yang melakukan pembelian dengan

persentasi makin meningkat pada perusahaan tertentu dari pada perusahaan lain.

Menurut Rokeach dan Bank keberagaman atau religiusitas merupakan suatu

sikap atau kesadaran yang muncul yang didasarkan atas keyakinan atau

kepercayaan seseorang terhadap suatu agama (Sahlan, 2011:39). Sikap keagamaan

merupakan suatu keadaan yang ada pada diri seseorang yang mendorongnya

untuk bertingkah laku sesuai dengan kadar ketaatannya terhadap agama

(Jalaludin, 2010:257). Keberagamaan atau religiusitas seseorang diwujudkan

dalam berbagai sisi kehidupannya. Aktivitas beragama bukan hanya terjadi ketika

seseorang melakukan perilaku ritual (beribadah), tetapi juga ketika melakukan

aktivitas lain yang didorong oleh kekuatan supranatural. Bukan hanya berkaitan

dengan kegiatan yang tampak dan dapat dilihat dengan mata, tetapi juga aktivitas

yang tidak tampak dan terjadi pada diri seseorang (Sahlan, 2011:41).

Berdasarkan sikap ini maka manusia dalam melakukan suatu aktivitas sesuai

dengan ketentuan agama, sesuai dengan perintah Tuhannya dengan tujuan

pandangan seperti penelitian yang dilakukan oleh Palilati (2007) di Sulawesi

Selatan dengan sampel sebanyak 1364 yang menyatakan bahwa kepuasan

pelanggan/nasabah berpengaruh terhadap loyalitas nasabah. Menurut penelitian

yang dilakukan Fatmah (2005) di Malang dengan populasi penelitian ini adalah

nasabah yang menggunakan produk bank umum syariah baik berupa produk

penyimpanan dana maupun pembiayaan pada kantor cabang bank umum syariah

di Jawa Timur. Jumlah responden sebanyak 100 orang yang berasal dari 5 wilayah

di Jawa Timur menyatakan bahwa religiusitas dan kualitas pelayanan

mempengaruhi loyalitas nasabah.

Berdasarkan penelitian terdahulu yang dipaparkan penulis, penulis tertarik

untuk meneliti pengaruh religiusitas, kualitas pelayanan dan kepuasan nasabah

terhadap loyalitas nasabah. Berdasarkan uraian latar belakang yang telah

dikemukakan maka penulis memilih judul skripsi Pengaruh Religiusitas, Kualitas Pelayanan dan Kepuasan Nasabah terhadap Loyalitas Nasabah Bank BNI Syariah KCP Magelang.

B. Rumusan Masalah

Dari latar belakang yang telah dikemukakan di atas, maka yang menjadi

pokok permasalahan dalam penulisan skripsi ini adalah:

1. Apakah religiusitas berpengaruh terhadap loyalitas nasabah Bank BNI

Syariah KCP Magelang ?

2. Apakah kualitas pelayanan berpengaruh terhadap loyalitas nasabah Bank

3. Apakah kepuasaan pelanggan berpengaruh terhadap loyalitas nasabah

Bank BNI Syariah KCP Magelang ?

4. Apa variabel yang paling berpengaruh terhadap loyalitas nasabah Bank

BNI Syariah KCP Magelang ?

C. Tujuan Penelitian

Berdasarkan persoalan-persoalan di atas, maka yang menjadi tujuan dalam

penulisan skrips ini adalah:

1. Untuk mengetahui pengaruh religiusitas terhadap loyalitas nasabah Bank

BNI Syariah KCP Magelang.

2. Untuk mengetahui pengaruh kualitas pelayanan terhadap loyalitas nasabah

Bank BNI Syariah KCP Magelang.

3. Untuk mengetahui pengaruh kepuasan pelanggan terhadap loyalitas nasabah

Bank BNI Syariah KCP Magelang.

4. Untuk mengetahui variabel yang paling berpengaruh terhadap loyalitas

nasabah Bank BNI Syariah KCP Magelang.

D. Kegunaan Penelitian

1. Bagi para akademisi, penelitian ini dapat menyajikan informasi mengenai

hubungan antara pengaruh religiusitas, kualitas pelayanan, dan kepuasan

nasabah terhadap loyalitas nasabah.

2. Bagi para peneliti, memberikan kontribusi terhadap pengembangan

3. Bagi para praktisi, penelitian ini mempunyai implikasi sebagai bahan

pertimbangan kebijaksanaan (policy) dalam menghadapi dan memahami

masalah loyalitas nasabah yang dapat mempengaruhi efektifitas organisasi.

E. Sistematika Penulisan

Untuk memperoleh pembahasan yang sistematis, maka penulis perlu

menyusun sistematika penulisan sedemikian rupa sehingga dapat menunjukkan

hasil penelitian yang baik dan mudah dipahami. Adapun sistematika tersebut

adalah sebagai berikut:

Bab I Pendahuluan, bab ini akan menguraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan kegunaan penelitian serta sistematika

penulisannya.

Bab II Tinjauan Pustaka, bab ini akan menguraikan telaah pustaka, kerangka

teori dan kerangka penelitian hipotesis.

Bab III Metode Penelitian, bab ini akan menguraikan metode penelitian

yang digunakan dalam penulisan skripsi ini, yang meliputi: jenis penelitian, lokasi

dan waktu, populasi dan sampel, teknik pengumpulan data, skala pengukuran,

definisi konsep dan operasional, instrumen penelitian, uji instrumen penelitian dan

alat analisis.

Bab IV Analisis Data, bab ini penulis akan membahas tentang deskripsi

objek penelitian, dan analisa data.

Bab V Penutup, bab ini merupakan bab penutup yang berisi kesimpulan dan

saran-saran dari hasil analisis data pada bab-bab sebelumnya yang dapat dijadikan

7

Telaah pustaka adalah sekumpulan penelitian terdahulu yang mempunyai

kaitan dengan penelitian yang dilakukan oleh peneliti. Penelitian yang berkaitan

dengan religiusitas, kepuasan nasabah dan kualitas pelayanan telah diteliti pada

berbagai penelitian terdahulu.

Penelitian yang dilakukan oleh Palilati (2007) dengan judul “Pengaruh Nilai

Pelanggan, Kepuasan terhadap Loyalitas Nasabah Tabungan Perbankan di

Sulawesi Selatan”. Hasil penelitian tersebut menunjukkan bahwa ada dua

hubungan yang terbentuk dari variabel nilai dan variabel loyalitas. Hubungan

pertama menunjukkan bahwa terdapat hubungan tidak langsung yang signifikan

negatif antara variabel Nilai Pelanggan dengan Loyalitas melalui Variabel

Kepuasan sebagai Variabel Moderator (juga sebagai mediator). Hubungan yang

kedua adalah adanya hubungan langsung yang signifikan positif antara Nilai

dengan Loyalitas.

Setiawan dan Hussein (2014) dengan judul penelitian “Pengaruh Persepsi

Religiusitas terhadap Loyalitas Nasabah Bank Muamalat Kota Cirebon dengan

Kepuasan Nasabah sebagai Variabel Intervening”. Hasil penelitian tersebut

menunjukkan secara simultan persepsi religiusitas dan kepuasan nasabah

berpengaruh signifikan terhadap loyalitas nasabah. Secara parsial persepsi

religiusitas berpengaruh terhadap loyalitas nasabah dan kepuasan nasabah

terjadi antara persepsi religiusitas terhadap kepuasan nasabah, sehingga peran

kepuasan nasabah tidak memediasi hubungan antara persepsi religiusitas dengan

loyalitas nasabah.

Siburian dkk (2011) dengan judul penelitian “Pengaruh Kualitas Pelayanan

dan Kepuasan Nasabah terhadap Loyalitas Nasabah pada Bank Mandiri

Semarang”. Hasil penelitian tersebut menunjukkan bahwa variabel kualitas

pelayanan dan kepuasan nasabah berpengaruh positif dan signifikan terhadap

loyalitas nasabah. Kualitas pelayanan dan kepuasan nasabah secara simultan

memiliki pengaruh positif dan sangat signifikan terhadap loyalitas nasabah dengan

koefesiensi korelasi sebesar 0.780 dan koefesiensi determinasi sebesar 60.9%.

kemudian juga dapat diketahui persamaan regresi linier berganda yaitu: Y = 0.070

+ 0.138X1 + 0.280X2; sehingga dapat diketahui bahwa nilai loyalitas nasabah

sebesar 0.070 dipengaruhi oleh variabel selain variabel kualitas pelayanan dan

kepuasan nasabah atau dengan asumsi kualitas pelayanan dan kepuasan nasabah

sama dengan nol atau tidak ada.

Dharmayanti (2006) dengan judul “Analisis Dampak Service Performance

dan Kepuasan sebagai Moderating Variable terhadap Loyalitas Nasabah (Studi

pada Nasabah Tabungan Bank Mandiri Cabang Surabaya)”. Penelitian ini

mengidentifikasikan bahwa service performance berpengaruh positif dan

signifikan, apabila kepuasan tinggi maka loyalitas pun demikian.

Hidayat (2009) dengan judul penelitian “Pengaruh Kualitas Layanan, Kualitas Produk dan Nilai Nasabah terhadap Kepuasan dan Loyalitas Nasabah

berpengaruh negatif dan non signifikan terhadap loyalitas nasabah. Hal ini

berarti bahwa semakin baiknya kualitas layanan belum tentu membuat nasabah

menjadi loyal kepada Bank Mandiri di Jawa Timur.

Tabel 2.1Penelitian Terdahulu

berpengaruh positif dan

signifikan,

apabila kepuasan tinggi

maka loyalitas pun

Alida Palilati 2007 Nilai Pelanggan

berpengaruh positif dan

signifikan terhadap

No Judul Peneliti Tahun Hasil

2009 Kualitas Layanan

berpengaruh negative

2011 Kualitas Pelayanan dan

Kualitas Produk

berpengaruh terhadap

Kepuasan Pelanggan,

tetapi tidak berpengaruh

terhadap Loyalitas

2011 Kualitas Pelayanan dan

Kepuasan Nasabah

mempunyai pengaruh

positif terhadap

No Judul Peneliti Tahun Hasil

2014 Kepuasan Nasabah

berpengaruh signifikan

2014 Kualitas Pelayanan

berpengaruh terhadap

Kepuasan dan Loyalitas

Nasabah

2014 Persepsi religiusitas

tidak berpengaruh

terhadap kepuasan

nasabah. Religiusitas

dan kepuasan nasabah

secara simultan

berpengaruh terhadap

No Judul Peneliti Tahun Hasil

2016 Variabel religiusitas

memiliki pengaruh

negatif signifikan

terhadap loyalitas

nasabah. Hal tersebut

dikarenakan kurangnya

2017 Religiusitas tidak

mempunyai pengaruh

yang signifikan terhadap

loyalitas nasabah. Hal

ini dikarenakan nasabah

lebih mengutamakan

aspek ekonomis,

keuntungan dan

kenyamanan.

B. Kerangka Teori

1. Religiusitas

a. Pengertian Religiusitas

Religiusitas berasal dari bahasa latin relegare yang berarti mengikat

secara erat atau ikatan kebersamaan. Religiusitas adalah sebuah ekspresi

spiritual seseorang yang berkaitan dengan sistem keyakinan, nilai, hukum

yang berlaku dan ritual. Religius merupakan aspek yang telah dihayati oleh

individu di dalam hati, getaran hati nurani dan sikap personal. Religiusitas

adalah peraturan yang mengatur keadaan manusia maupun mengenai

sesuatu ghaib, mengenai budi pekerti dan pergaulan hidup bersama (Hamid,

2014:37).

Dalam keagamaan kontemporer dijelaskan bahwa agama ternyata

bukan lagi seperti orang dahulu memahaminya, yakni hanya semata-mata

terkait dengan persoalan ketuhanan atau keimanan saja. Keberagamaan

(religiusitas) diwujudkan dalam berbagai sisi kehidupan manusia. Aktivitas

beragama tidak hanya terjadi ketika seseorang melakukan perilaku ritual

(ibadah), tetapi apresiasi terhadap ajaran agama tersebut juga telah

diaplikasikan dalam kegiatan duniawi atau kemasyarakatan termasuk

perbankan (Ismail, 1997:28).

Menurut Nurcholis Majid, agama bukanlah sekedar tindakan-tindakan

ritual seperti shalat dan membaca doa. Agama lebih dari itu, yaitu

keseluruhan tingkah laku manusia yang terpuji yang dilakukan demi

James Redfield dalam salah satu bukunya mengenai pengantar sejarah

agama mengatakan bahwa keberagaman (religiusitas) adalah pengarahan

manusia agar tingkah lakunya sesuai dengan perasaan tentang adanya

hubungan antara jiwanya dan jiwa yang tersembunyi, yang diakui

kekuasaannya atas dirinya atas sekalian alam, dan dia rela merasa

berhubungan seperti itu (Nikmah, 2013:10-11).

b. Faktor-Faktor yang Mempengaruhi Religiusitas

Thoules (1995:34) membedakan faktor-faktor yang mempengaruhi

sikap keagamaan menjadi empat macam, yaitu:

1) Pengaruh Pendidikan atau Pengajaran dan berbagai tekanan sosial

Faktor ini mencakup semua pengaruh sosial dalam perkembangan

keagamaan itu, termasuk pendidikan dari orang tua, tradisi-tradisi sosial,

tekanan dari lingkungan sosial untuk menyesuaikan diri dengan berbagai

pendapat yang disepakati oleh lingkungan.

2) Faktor Pengalaman

Berkaitan dengan berbagai jenis pengalaman yang membentuk sikap

keagamaan. Terutama pengalaman mengenai keindahan, konflik moral dan

pengalaman spiritual yang secara cepat dapat mempengaruhi perilaku

individu.

3) Faktor Kehidupan

Kebutuhan-kebutuhan ini secara garis besar dapat menjadi empat,

cinta kasih, (c) kebutuhan untuk memperoleh harga diri, (d) kebutuhan

yang timbul karena adanya ancaman kematian.

4) Faktor Intelektual

Berkaitan dengan berbagai proses penalaran verbal atau

rasionalisasi.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa setiap individu

berbeda tingkat religiusitasnya dan dipengaruhi oleh dua macam faktor secara

garis besarnya, yaitu faktor internal dan eksternal. Faktor internalnya seperti

adanya pengalaman-pengalaman emosional keagamaan, kebutuhan individu yang

mendesak untuk dipenuhi misalnya kebutuhan akan rasa aman, harga diri, cinta

kasih, dan sebagainya. Sedangkan pengaruh eksternalnya seperti pendidikan

formal, pendidikan agama dalam keluarga, tradisi-tradisi sosial yang berlandaskan

nilai-nilai keagamaan, tekanan-tekanan lingkungan sosial dalam kehidupan

individu.

c. Dimensi Religiusitas

Menurut Glock dan Stark dalam (Ancok,2008:77–78) menyatakan bahwa terdapat lima dimensi religiusitas, yaitu:

1. Dimensi idiologi yaitu tingkatan sejauh mana seseorang menerima hal-hal

yang domatik dalam agamanya.

2. Dimensi ritual yaitu tingkatan sejauh mana seseorang mengerjakan

kewajiban-kewajiban ritual dalam agamanya.

3. Dimensi pengalaman yaitu perasaan atau pengalaman keagamaan yang

merasa takut berbuat dosa atau merasa doa-doanya akan dikabulkan oleh

Tuhan.

4. Dimensi konsekuensi yaitu dimensi yang mengukur sejauh mana perilaku

seseorang dimotifasi oleh ajaran agamanya di dalam kehidupan sosial.

Misalnya apakah dia mengunjungi tetangganya yang sedang sakit,

menolong orang yang kesulitan dan mendermakan hartanya.

5. Dimensi intelektual yaitu seberapa jauh pengetahuan seseorang tentang

ajaran agamanya, terutama yang ada dalam kitab suci.

Aspek religiusitas menurut Kementrian dan Lingkungan hidup RI 1987

(Carolin, 1999:20), religiusitas (agama islam) terdiri dari 5 aspek, yaitu:

1. Aspek iman menyangkut keyakinan dan hubungan manusia dengan Tuhan,

malaikat, para nabi dan sebagainya.

2. Aspek islam menyangkut frekuensi, intensitas pelaksanaan ibadah yang telah

ditetapkan, misalnya salat, puasa dan zakat.

3. Aspek ihsan menyangkut pengalaman dan perasaan tentang kehadiran Tuhan,

takut melanggar larangan dan lain-lain.

4. Aspek ilmu yang menyangkut pengetahuan seseorang tentang ajaran-ajaran

agama.

5. Aspek amal menyangkut tingkah laku dalam kehidupan bermasyarakat,

misalnya menolong orang lain, membela orang lemah, bekerja dan

2. Kualitas Pelayanan

a. Pengertian Kualitas Pelayanan

Kualitas menurut Poerwardarminta (2006:621) dalam Roviana

(2015:40) adalah baik buruk (suatu benda); keadaan suatu benda. Menurut

Kotler (Arief, 2007:117) kualitas adalah keseluruhan ciri serta sifat suatu

produk atau pelayanan yang berpengaruh pada kemampuannya untuk

memuaskan kebutuhan yang dinyatakan atau tersirat.

Menurut Valarie A. Zeithmal dan Mary Jo Binter (Lupiyadi dan

Hamdani, 2009:9) mendefinisikan pelayanan merupakan semua aktifitas

ekonomi yang hasilnya bukan berbentuk produk fisik atau kontruksi, yang

umumnya dihasilkan dan dikonsumsi secara bersamaan serta memberikan nilai

tambah.

Menurut Wyckof, Kualitas Pelayanan adalah tingkat keunggulan yang

diharapkan dan pengendalian atas tingkat tingkat keunggulan tersebut untuk

memenuhi keinginan pelanggan (Arief, 2007:118). Ada dua faktor utama yang

mempengaruhi kualitas pelayanan, yaitu expected service dan perceived

service. Apabila pelayanan yang diterima atau dirasakan (perceived service)

sesuai dengan yang diharapkan maka pelayanan dipersepsikan baik dan

memuaskan. Jika pelayanan yang diterima melampaui harapan pelanggan maka

pelayanan tersebut adalah pelayanan yang ideal. Jika pelayanan lebih rendah

maka pelayanan tersebut adalah pelayanan yang buruk.

Dalam berbisnis dilandasi oleh dua hal pokok kepribadian yaitu amanah

Hafidudin dan Tanjung (2003:56) pelayanan dalam islam antara lain sebagai

berikut:

1. Shidiq yaitu benar dan jujur, tidak pernah berdusta dalam melakukan

berbagai macam transaksi bisnis. Larangan berdusta, menipu, mengurangi

takaran timbangan dan mempermainkan kualitas akan menyebabkan

kerugian yang sesungguhnya. Nilai shidiq di samping bermakna tahan uji,

ikhlas serta memiliki kesinambungan emosional.

2. Kreatif, berani, dan percaya diri. Ketiga hal itu mencerminkan kemauan

berusaha untuk mencari dan menemukan peluang bisnis yang baru,

prospektif, dan berwawasan masa depan, namun tidak mengabaikan prinsip

kekinian. Hal ini hanya mungkin dapat dilakukan bila seorang pebisnis

memiliki kepercayaan diri dan keberanian untuk berbuat sekaligus siap

menanggung berbagai macam resiko.

3. Amanah dan Fathonah merupakan kata yang sering diterjemahkan dalam

nilai bisnis dalam manajemen dan bertanggung jawab, transparan, tepat

waktu, memiliki manajemen bervisi, manajer dan pemimpin yang cerdas,

sadar produk dan jasa, secara berkelanjutan.

4. Tabligh yaitu mampu berkomunikasi dengan baik, istilah ini juga

diterjemahkan dalam bahasa manajemen sebagai supel, cerdas, deskripsi

tugas, delegasi wewenang, kerja tim, cepat tanggap, koordinasi, kendali, dan

supervise.

5. Istiqomah yaitu secara konsisten menampilkan dan mengimplemantasikan

istiqomah peluang-peluang bisnis yang prospektif dan menguntungkan akan

selalu terbuka lebar.

b. Dimensi Kualitas Pelayanan

Menurut Parasuraman dalam Lovelock dan Wright (2007:98-99)

terdapat lima dimensi kualitas layanan yaitu:

1. Keandalan (Reliability) yaitu kemampuan untuk melaksanakan jasa yang

dijanjikan dengan tepat dan terpercaya. Dimensi ini menunjukkan

kemampuan lembaga untuk memberikan pelayanan secara akurat, handal,

dan bertanggung jawab sesuai yang dijanjikan dan terpercaya. Kualitas

pelayanan ini umumnya terlihat dalam kerja sehari-hari, misalnya jika pada

waktu tertentu terdapat kesalahan, hal ini akan memberikan indikasi kualitas

pelayanan yang menurun, contohnya adalah ketepatan waktu dan kecepatan

dalam melayani nasabah.

2. Ketanggapan (Responsiveness), dimensi ini mencakup keinginan untuk

membantu pelanggan dan memberikan pelayanan yang tepat dan cepat.

Tingkat kepekaan yang tinggi terhadap nasabah perlu diikuti dengan

tindakan yang tepat sesuai dengan kebutuhan tersebut.

3. Berwujud (Tangible) Yaitu kemampuan suatu lembaga dalam mewujudkan

eksistensinya kepada pihak eksternal. Penampilan dan kemampuan sarana

dan prasarana fisik lembaga yang dapat diandalkan keadaan lingkungan

sekitarnya merupakan bukti nyata pelayanan yang diberikan oleh pemberi

perlengkapan dan peralatan yang digunakan (teknologi) serta penampilan

pegawainya.

4. Jaminan (Assurance) yaitu pengetahuan dan kesopanan karyawan untuk

menimbulkan kepercayaan dan keyakinan, atau jaminan ini dapat ditunjukan

melalui pengetahuan, kesopan santunan, rasa aman, rasa percaya, bebas dari

bahaya dan resiko yang dapat diberikan karyawan kepada pelangganya.

5. Empati (Empathy) yaitu memberikan perhatian yang tulus dan bersifat

individual atau pribadi yang diberikan kepada para nasabah dengan

berupaya memahami keinginan nasabah. Dimana suatu lembaga memiliki

pengertian dan pengetahuan tentang nasabah, memahami kebutuhan nasabah

secara spesifik, serta memiliki waktu pengoperasian bagi nasabah. Bentuk

perhatian terhadap nasabah bermacam-macam sesuai dengan kondisi

nasabah dan situasi keadaan yang ada, ada kalanya seorang yang datang

dengan perasaan yang kalut, marah-marah, atau stress. Seorang karyawan

perlu memahami perasaan yang seperti itu agar dapat melakukan tindakan

yang sesuai dengan kondisi psikologis nasabah.

3. Kepuasan Nasabah

a. Pengertian Kepuasan Nasabah

Menurut Engel, Blakwell, dan Miniard (1995:273) dalam Sumarwan

(2011:387) kepuasan adalah “Satisfaction is defined here as a post-consumption evaluation that a chosen alternative at least meets or exceeds

expectation”. (Kepuasan didefinisikan sebagai evaluasi pasca konsumsi

Menurut Kotler dan Keller (2008), Kepuasan dinyatakan sebagai

tingkat perasaan dimana seseorang menyatakan hasil perbandingan atas

kinerja produk/jasa yang diterima dan diharapkan.

Menurut Mowen dan Minor (1998:419) dalam Sumarwan (2011:387)

mengartikan kepuasan sebagai berikut: “Consumer satisfaction is defined as the overall attitude consumers have toward a good or service after they have

acquired and used it. It is a postchoice evaluative judgement resulting from a

specific purchase selection and the experience of using/consuming it”.

(Kepuasan konsumen didefinisikan sebagai keseluruhan sikap konsumen

terhadap barang atau jasa setelah mereka memperoleh dan menggunakannya).

Menurut Lovelock dan Wright (2007:96) kepuasan nasabah adalah

reaksi emosional jangka pendek pelanggan terhadap kinerja tertentu. Teori

yang menjelaskan tentang kepuasan adalah The expectancy Disconfirmation

Model, yang mengemukakan bahwa kepuasan dan ketidakpuasan nasabah

merupakan dampak dari perbandingan antara harapan dengan yang

sesungguhnya diperoleh.

b. Pengukuran Kepuasan Nasabah

Pengukuran kepuasan nasabah sangatlah penting bagi suatu perusahaan

atau perbankan. Karena hal inilah yang akan menjadi tolok ukur apakah

perusahaan tersebut sudah memberikan pelayanan yang maksimal kepada

Kotler (2002:45) mengidentifikasikan 4 metode untuk mengukur

kepuasan nasabah, yaitu sebagai berikut:

1. Sistem Keluhan dan Saran

Organisasi yang berpusat pelanggan/nasabah memberikan kesempatan

yang lebih luas kepada pelanggannya/nasabahnya untuk menyampaikan

saran dan keluhan, misalnya dengan menyediakan kotak saran, kartu

komentar, customer hotlines, dan lain-lain. Informasi ini dapat

memberikan ide-ide yang cemerlang dan memungkinkan untuk bereaksi

secara tanggap dan cepat untuk mengatasi masalah-maslah yang timbul.

2. Ghost Shopping/ Belanja Siluman

Salah satu cara untuk memperoleh gambaran mengenai kepuasan

nasabah adalah dengan mempekerjakan beberapa orang untuk berperan

atau bersikap sebagai pembeli potensial, kemudian melaporkan

temuan-temuannya mengenai kekuatan dan kelemahan produk perusahaan dan

pesaing berdasarkan pengalaman mereka dalam pembelian produk-produk

tersebut. Selain itu para ghost shopper juga dapat mengamati cara

penanganan setiap keluhan.

3. Lost Customer Analys / Analisis Pelanggan Yang Hilang

Perusahaan seyogyanya menghubungi para pelanggan yang telah

berhenti membeli atau yang telah pindah agar dapat memahami mengapa

hal itu terjadi dan supaya dapat mengambil kebijakan perbaikan

4. Survei Kepuasan Nasabah

Perusahaan-perusahaan yang responsive mengukur kepuasan pelanggan

secara langsung dengan melakukan survei berkala. Umumnya survei

tersebut dilakukan melalui pos, telepon atau wawancara langsung.

Melalui empat metode tersebut akan diketahui seberapa besar kepuasan

nasabah/pelanggan dan apakah pelanggan tersebut sudah merasa puas.

4. Loyalitas Nasabah

a. Pengertian Loyalitas Nasabah

Definisi loyalitas menurut Oliver yang diterjemahkan oleh Hurriyati

(2010:129) mengemukakan definisi loyalitas pelanggan adalah komitmen

pelanggan bertahan secara mendalam untuk berlangganan kembali atau

melakukan pembelian ulang produk atau jasa terpilih secara konsisten di

masa yang akan datang, meskipun pengaruh situasi dan usaha-usaha

pemasaran mempunyai potensi untuk menyebabkan perubahan perilaku.

Sedangkan menurut Griffin dalam Hurriyati (2010:129) menyatakan

bahwa loyalitas lebih mengacu pada wujud perilaku dan unit-unit

pengambilan keputusan untuk melakukan pembelian secara terus menerus

terhadap barang/jasa suatu perusahaan yang dipilih.

b. Karakteristik Loyalitas

Pelanggan yang loyal merupakan asset penting bagi perusahaan, hal ini

dapat dilihat dari karakteristik yang dimilikinya, sebagaimana yang

diungkapkan oleh Hurriyati (2010:130) yang dikutip dari Griffin, pelanggan

1) Melakukan pembelian secara teratur (Makes regular repeat purchases),

pelanggan membeli kembali produk yang sama yang ditawarkan oleh

perusahaan.

2) Membeli di luar lini produk/jasa (Purchases across product and service

lines) pelanggan melakukan pembelian antar lini produk/jasa yang

ditawarkan oleh perusahaan.

3) Merekomendasikan produk lain (Refers other) pelanggan melakukan

komunikasi dari mulut ke mulut berkanaan dengan produk tersebut kepada

orang lain.

4) Menunjukkan kekebalan dari daya tarik produk sejenis dari pesaing

(Demonstrates an immunity to the full of the competition) pelanggan tidak

akan tertarik terhadap tawaran produk sejenis yang dihasilkan oleh

pesaing.

c. Tahapan dan Tingkat Loyalitas

Pembentukan nasabah yang mempunyai sifat loyal menurut Hill yang

diterjemahkan oleh Hurriyati (2010:132) menjelaskan tahapan loyalitas

terbagi menjadi enam tahapan yaitu Suspect, Prospect, Customer, Clients,

Advocates dan Partners. Tahapan-tahapan tersebutdijelaskan sebagai berikut:

1) Suspect meliputi semua orang yang diyakini akan membeli

(membutuhkan) barang atau jasa, tetapi belum memiliki informasi tentang

barang atau jasa perusahaan.

2) Prospect adalah orang-orang yang memiliki kebutuhan akan jasa tertentu

mereka belum melakukan pembelian tetapi telah mengetahui keberadaan

perusahaan dan jasa yang ditawarkan melalui rekomendasi pihak lain

(word of mouth).

3) Customer pada tahap ini pelanggan sudah melakukan hubungan transaksi

dengan perusahaan, tetapi tidak mempunyai perasaan positif terhadap

perusahaan loyalitas pada tahap ini belum terlihat.

4) Clients meliputi semua pelanggan yang telah membeli barang atau jasa

yang dibutuhkan dan ditawarkan perusahaan secara teratur, hubungan ini

berlangsung lama, dan mereka telah memiliki sifat retention.

5) Advocates pada tahap ini, clients secara aktif mendukung perusahaan

dengan memberikan rekomendasi kepada orang lain agar mau membeli

barang atau jasa perusahaan tersebut.

6) Partners pada tahap terakhir ini telah terjadi hubungan yang kuat dan

saling menguntungkan antara perusahaan dengan pelanggan pada tahap ini

pula pelanggan berani menolak produk atau jasa dari perusahaan lain.

Sedangkan tingkatan pelanggan menuju loyalitas menurut Syaifuddin

Chan dalam Hurriyati (2010:135-137) dibagi menjadi empat tahapan, yaitu:

1. Emas (Gold) merupakan kelompok yang memberikan keuntungan terbesar

kepada perusahaan. Biasanya kelompok ini adalah Heavy user yang selalu

membeli dalam jumlah besar dan frekuensi pembeliannya tinggi. Mereka

tidak sensitif terhadap harga, tidak segan mengeluarkan uang untuk sesuatu

yang hanya bisa dinikmati pada masa yang akan datang, mau mencoba

penting memiliki komitmen untuk tidak berpaling kepada pesaing. Ciri-ciri

lain dari pelanggan emas ini adalah:

a. Mereka masih memiliki potensi untuk terus memperbesar sumbangan

profitnya bagi perusahaan.

b. Mereka termasuk orang yang mapan dan cenderung tidak punya masalah

dengan keungannya.

c. Mereka cukup pintar dan sadar bahwa berpindah ke pesaing akan

membawa resiko bagi kelangsungan suplay produk atau jasa, maupun

kenyamanan yang telah didapatkan selama ini.

d. Jumlah mereka tidak banyak, tetapi memiliki peran yang cukup besar

dalam menentukan kesuksesan perusahaan.

2. Perak (Silver) kelompok ini masih memberikan keuntungan yang besar

walaupun posisinya masih di bawah. Mereka mulai memperhatikan tawaran

potongan harga hal ini dikarenakan mereka cenderung sensitive terhadap

harga, mereka pun tidak seloyal gold. Walaupun mereka sebenarnya heavy

user, tetapi pemenuhan kebutuhannya diperoleh dari berbagai perusahaan,

tergantung penawaran yang lebih baik.

3. Perunggu (Bronze) kelompok ini paling besar jumlahnya. Mereka adalah

kelompok yang spending level-nya relatif rendah. Driver terkuatnya untuk

bertransaksi semata-mata didorong oleh potongan harga besar, sehingga

mereka juga dikenal sebagai kelompok pemburu diskon. Denga demikian,

margin yang diterima perusahaan juga relatif kecil. Akibatnya, perusahaan

Terlepas dari average spending level yang rendah, kelompok ini masih

dibutuhkan oleh perusahaan untuk menggenapkan pemenuhan target

penjualan tahunan.

4. Besi (Iron) adalah kelompok pelanggan yang bukannya menghasilkan

keuntungan justru membebani perusahaan, tipe pelanggan seperti ini memiliki

kecenderungan untuk meminta perhatian lebih besar dan cenderung

bermasalah, membuat perusahaan berfikir lebih baik menyingkirkan mereka

dari daftar pelanggan. Ciri-ciri lain dari pelanggan ini adalah sebagai berikut:

a. Potensi profit yang akan didapatkan dari kelompok pelanggan ini sangat

kecil, dan bahkan tidak sama sekali.

b. Mereka memiliki kemungkinan berjuang untuk mengatur pengeluarannya.

c. Mereka tidak berfikir jangka panjang. Transaksi yang dilakukan hanya

berdasarkan kebutuhan hari ini dan selalu membanding-bandingkan

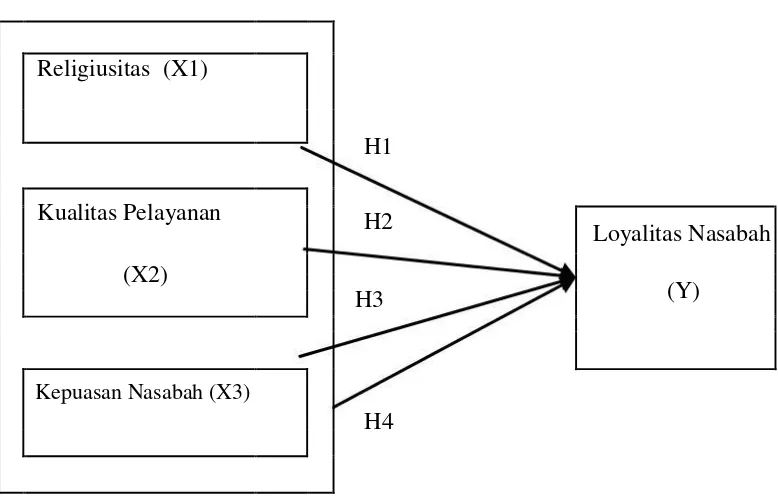

C. Kerangka Penelitian

Dari hasil analisa penelitian yang telah dilakukan oleh peneliti lain serta

penjabaran teori mengenai masing-masing variabel dan hubungannya, maka dapat

dirumuskan suatu kerangka penelitian sebagai berikut:

Gambar 2.1 Kerangka Penelitian

Religiusitas (X1)

H1

Kualitas Pelayanan H2

Loyalitas Nasabah (X2)

(Y)

Kepuasan Nasabah (X3)

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah yang bersifat

praduga karena masih harus dibuktikan kebenarannya. Adapun hipotesis dari

penelitian ini adalah sebagai berikut:

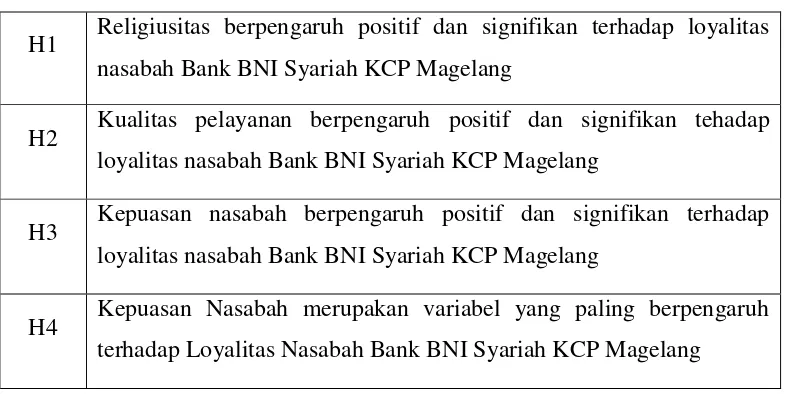

1. Pengaruh Religiusitas Terhadap Loyalitas Nasabah

Religiusitas adalah pengarahan manusia agar tingkah lakunya sesuai

dengan perasaan tentang adanya hubungan antara jiwanya dan jiwa yang

tersembunyi, yang diakui kekuasaannya atas dirinya atas sekalian alam, dan dia H3

rela merasa berhubungan seperti itu (Nikmah, 2013:10-11). Berdasarkan

penelitian yang dilakukan Yuliana Normawati (2013) tentang faktor-faktor yang

mempengaruhi loyalitas nasabah Bank Mandiri dapat disimpulkan bahwa

religiusitas, produk, bagi hasil, kualitas pelayanan berpengaruh positif terhadap

loyalitas nasabah Bank Mandiri. Artinya apabila tingkat religiusitas tinggi maka

tingkat loyalitas pun akan tinggi, begitu juga sebaliknya. Beberapa penelitian

tentang hubungan antara religiusitas terhadap loyalitas pernah diteliti oleh

Hamid (2014). Oleh karena itu hipotesis yang diajukan adalah:

H1: Religiusitas berpengaruh positif dan signifikanterhadap loyalitas nasabah

2. Pengaruh Kualitas Pelayanan Terhadap Loyalitas Nasabah

Kualitas pelayanan adalah tingkat keunggulan yang diharapkan dan

pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan

pelanggan (Arief, 2007:118). Berdasarkan penelitian yang dilakukan oleh

Siburian dkk (2011) tentang pengaruh kualitas pelayanan dan kepuasan nasabah

terhadap loyalitas pada Bank Mandiri Semarang dapat disimpulkan bahwa

variabel kualitas pelayanan berpengaruh positif terhadap loyalitas nasabah.

Artinya semakin bagus kualitas pelayanan yang dilakukan suatu Bank maka

tingkat loyalitas akan semakin tinggi. Oleh karena itu hipotesis yang diajukan

adalah:

H2: Kualitas pelayanan berpengaruh positif dan signifikan terhadap loyalitas

3. Pengaruh Kepuasan Nasabah Terhadap Loyalitas Nasabah

Kepuasan adalah evaluasi pasca konsumsi dimana suatu alternative yang

dipilih setidaknya memenuhi atau melebihi harapan (Sumarwan, 2011:387).

Berdasarkan penelitian yang dilakukan Sondakh (2014) yang menghasilkan

kesimpulan bahwa kepuasan berpengaruh signifikan terhadap loyalitas. Artinya

semakin tinggi tingkat kepuasan nasabah, maka tingkat loyalitas pun akan

semakin tinggi. Oleh karena itu, hipotesis yang diajukan adalah:

H3: Kepuasan nasabah berpengaruh positif dan signifikan terhadap loyalitas

nasabah.

4. Variabel yang Paling Berpengaruh terhadap Loyalitas Nasabah

Religiusitas, Kualitas Pelayanan dan Kepuasan Nasabah adalah variabel

yang memiliki pengaruh terhadap Loyalitas Nasabah. Akan tetapi variabel yang

paling berpengaruh terhadap Loyalitas Nasabah adalah Kepuasan Nasabah.

H4: Kepuasan nasabah paling berpengaruh terhadap loyalitas nasabah.

Tabel 2.2 Hipotesis Penelitian

H1 Religiusitas berpengaruh positif dan signifikan terhadap loyalitas nasabah Bank BNI Syariah KCP Magelang

H2 Kualitas pelayanan berpengaruh positif dan signifikan tehadap loyalitas nasabah Bank BNI Syariah KCP Magelang

H3 Kepuasan nasabah berpengaruh positif dan signifikan terhadap loyalitas nasabah Bank BNI Syariah KCP Magelang

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini menggunakan penelitian lapangan yaitu dengan meneliti

langsung pada objek yang diteliti, di sini yang akan diteliti adalah nasabah yang

ada di Bank BNI Syariah KCP Magelang. Penelitian ini menggunakan penelitian

kuantitatif, dimana jenis kuantitatif merupakan penelitian yang berbentuk angka

untuk menguji suatu hipotesis. Penelitian kuantitatif adalah penelitian yang lebih

banyak menggunakan logika, hipotesis verifikasi yang dimulai dengan berfikir

deduktif untuk menurunkan hipotesis, kemudian melakukan pengujian di

lapangan dan hipotesis tersebut ditarik berdasarkan data empiris. Oleh karena itu

menekankan pada indeks-indeks dan pengukuran empiris (Tanzeh, 2011:64).

Adapun pendekatan penelitian yang digunakan dalam penelitian ini adalah

bersifat asosiatif (hubungan), penelitian asosiatif merupakan penelitian yang

bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono,

2005:11). Yaitu antara Religiusitas, Kualitas Pelayanan dan Kepuasan Nasabah

yang berpengaruh terhadap Loyalitas Nasabah.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank Negara Indonesia (BNI) Syariah Kantor

Cabang Pembantu Magelang yang terletak di Jalan Jendral Sudirman,

N

1 + N (e)2

Penelitian dimulai pada hari Senin, 20 Agustus 2018 sampai dengan Rabu, 26

Agustus 2018.

C. Populasi dan Sampel

1. Populasi

Populasi adalah suatu kesatuan individu atau subyek pada wilayah dan

waktu serta dengan kualitas tertentu yang akan diamati/diteliti (Sugiyono,

2007:72). Populasi dalam penelitian ini adalah seluruh nasabah Bank BNI

Syariah KCP Magelang. Berdasarkan hasil wawancara keseluruhan nasabah

Bank BNI Syariah KCP Magelang terdapat 10.000 nasabah

2. Sampel

Sampel menurut Sugiyono (2007:73) adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan

peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya

karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan

sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu,

kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang

diambil dari populasi harus betul-betul representatif (mewakili).

Dalam penelitian ini respondennya adalah nasabah yang berada di Bank

BNI Syariah KCP Magelang pada saat pengumpulan data melalui kuesioner.

Berkenaan dengan penentuan jumlah responden yang akan dijadikan sampel.

Slovin (1960) menentukan ukuran sampel dari suatu populasi dengan rumus:

n =

10.000

D. Teknik Pengumpulan Data

Pengertian dari teknik pengumpulan data adalah cara-cara yang dilakukan

peneliti untuk mendapatkan atau menjaring data-data penelitian lapangan terutama

data primer (Supardi, 2005:118). Cara untuk mendapatkan data berdasarkan jenis

data dan sumber data adalah sebagai berikut :

1. Sumber Primer

Sumber primer adalah pengambilan data yang diperoleh secara

pengumpulan data yang dapat digunakan peneliti untuk mendapatkan data

primer adalah sebagai berikut:

a. Angket (questionere)

Angket adalah daftar pertanyaan yang akan diberikan kepada objek

penelitian yang mau memberikan respon sesuai dengan permintaan

pengguna (Bawono, 2006:29).

b. Wawancara (interview)

Wawancara adalah metode atau cara mengumpulkan data serta

berbagai informasi dengan jalan menanyakan langsung kepada seseorang

yang dianggap ahli dan berwenang dalam bidangnya atau bahkan orang

yang berperan aktif maupun pasif dalam bidang tersebut.

c. Pengamatan (Observation)

Pengamatan adalah metode pengumpulan data dengan cara

melakukan pengamatan secara langsung pada objek penelitian.

2. Sumber Sekunder

Sumber sekunder adalah data yang diperoleh secara tidak langsung atau

penelitian arsip yang memuat penelitian masa lalu. Data ini diperoleh oleh

peneliti dari studi kepustakaan dari jurnal, majalah, buku, data statistik, dan

E. Skala Pengukuran

Skala pengukuran adalah garis atau titik-titik berderet yang memiliki jarak

sama diantaranya, dengan pemberian angka atau nilai pada tiap-tiap deret atau

titik-titik. Hasil dari pengukuran berupa angka yang menunjukkan nilai dari suatu

karakteristik yang dimiliki oleh objek penelitian. Skala pengukuran ada 4 macam,

yaitu nominal, ordinal, interval, dan rasio.

Dalam penelitian ini peneliti menggunakan skala pengukuran interval.

Menurut Bawono (2006) skala interval adalah memberi ranking terhadap

responden, yang diranking dapat berupa preferensi, perilaku, dan sebagainya.

Dalam penelitian ini, kuesioner dibuat dengan menggunakan skala 1–10 untuk mendapatkan data yang bersifat interval. Hal ini dikarenakan untuk memudahkan

responden dalam memberikan penilaian atau pendapat sangat tidak setuju sampai

sangat setuju dengan kata lain mengukur tanggapan baik buruknya dalam suatu

pernyataan dalam bentuk nilai angka 1-10. Responden yang akan dipilih dalam

penelitian ini terbiasa dengan penilaian numerikal angka 1 sebagai kategori sangat

tidak setuju (rendah) dan 10 sebagai kategori sangat setuju (paling tinggi). Berikut

adalah rentang penilaian dalam skala numerikal:

1 2 3 4 5 6 7 8 9 10

F. Definisi Konsep dan Operasional

Definisi konsep dan operasional adalah definisi yang didasarkan pada objek

yang diamati.

1. Religiusitas (X1)

Religiusitas adalah pengarahan manusia agar tingkah lakunya sesuai

dengan perasaan tentang adanya hubungan antara jiwanya dan jiwa yang

tersembunyi, yang diakui kekuasaannya atas dirinya atas sekalian alam, dan dia

rela merasa berhubungan seperti itu (Nikmah, 2013:10-11).

2. Kualitas Pelayanan (X2)

Kualitas Pelayanan adalah tingkat keunggulan yang diharapkan dan

pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan

pelanggan (Arief, 2007:118).

3. Kepuasan Nasabah (X3)

Kepuasan adalah evaluasi pasca konsumsi dimana suatu alternative yang

dipilih setidaknya memenuhi atau melebihi harapan (Sumarwan, 2011:387).

4. Loyalitas Nasabah (Y)

Komitmen pelanggan bertahan secara mendalam untuk berlangganan

kembali atau melakukan pembelian ulang produk atau jasa terpilih secara

konsisten di masa yang akan datang, meskipun pengaruh situasi dan

usaha-usaha pemasaran mempunyai potensi untuk menyebabkan perubahan perilaku

G. Instrumen Penelitian

Instrumen penelitian adalah semua alat yang digunakan untuk

mengumpulkan, memeriksa, menyelidiki suatu masalah, atau mengumpulkan,

mengolah, menganalisa dan menyajikan data-data secara sistematis serta objektif

dengan tujuan memecahkan suatu persoalan atau menguji suatu hipotesis. Adapun

instrumen peneliti jika dilihat dari definisi konsep dan operasional yang

dipaparkan adalah sebagai berikut:

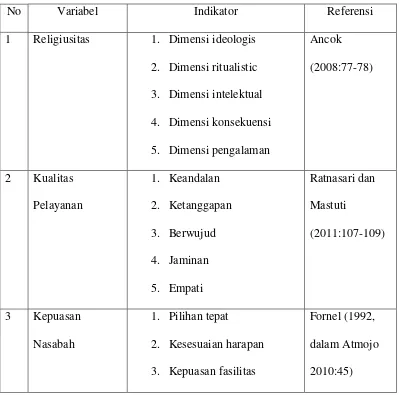

Table 3.1 Variabel dan Indikator

No Variabel Indikator Referensi

1 Religiusitas 1. Dimensi ideologis

No Variabel Indikator Referensi

4 Loyalitas

Nasabah

1. Melakukan pembelian

secara teratur

2. Membeli di luar lini

produk atau jasa

H. Uji Instrumen Penelitian

Uji Instrumen Penelitian adalah uji yang digunakan untuk menguji

instrumen penelitian dengan harapan akan mendapatkan data atau informasi yang

akurat. Uji yang biasa digunakan peneliti adalah sebagai berikut:

1. Uji Instrumen a. Uji Reliabilitas

Menurut Bawono (2006:63-65) Uji Reliabilitas adalah untuk menguji

data yang diperoleh dari instrumen penelitian seperti contoh hasil dari

kuesioner yang dibagikan. Kuesioner bisa dikatakan reliable, jika jawaban

dari responden konsisten dari waktu ke waktu. Menurut Sutrisno Hadi

(1991) dalam Bawono (2006) analisis ini dipakai untuk mengetahui sejauh

berbeda jika diukur ulang pada subyek yang sama, sehingga dapat diketahui

konsistensi atau keterandalan alat ukur (kuesioner). Teknik yang digunakan

untuk pengukuran Reliabilitas ini adalah teknik Cronbach Alpha. Suatu

variabel dikatakan reliabel jika cronbach Alpha > 0,60 (Bawono, 2006:68).

b. Uji Validitas

Uji Validitas (Bawono, 2006:68-70) adalah uji yang digunakan untuk

mengungkapkan apakah daftar pertanyaan dalam kuesioner tersebut sahih

atau tidak sehingga mampu secara efektif dan efesien mampu mengacu pada

data atau informasi yang menjadi fokus penelitian peneliti. Menurut

Sutrisno Hadi (1991), dalam Bawono (2006) analisis ini dilakukan untuk

mengukur seberapa cermat suatu tes melakukan fungsi ukurnya atau telah

benar-benar dapat mencerminkan variabel yang diukur.

2. Uji Asumsi Klasik

Uji Asumsi Klasik merupakan tahapan penting dalam proses analisis

regresi (Bawono, 2006:115). Pelanggaran terhadap asumsi klasik berarti model

regresi yang diperoleh tidak banyak bermanfaat dan kurang valid. Uji asumsi

klasik berguna untuk melengkapi uji statistik. Uji asumsi klasik terdiri dari :

a. Pengujian Multicollinearity

Pengujian Multicollinearity yaitu situasi dimana terdapat korelasi

variabel-variabel bebas diantara satu dengan lainnya. Dalam hal ini dapat

disebut variabel-variabel ini tidak orthogonal. Variabel yang bersifat

orthogonal adalah variabel bebas yang nilai korelasi antar sesamanya sama

yang apabila masalah multikoliniearitas ini serius dapat mengakibatkan

berubahnya tanda dari parameter estimasi (Bawono, 2006:116). Pengujian

ini digunakan untuk mengetahui ada tidaknya korelasi antar variabel

independen (X). Untuk uji multikolinearitas ini peneliti menggunakan

metode VIF (Varian Inflation Factor) dan nilai Tolerance juga matrik

kolerasi. Kedua nilai VIF dan Tolerance ini, nilainya berlawanan, kalau

tolerancenya besar maka VIF nya kecil dan sebaliknya. Nilai VIF disini

tidak boleh lebih besar dari 5, jika lebih maka bisa dikatakan ada gejala

multikolinearitas, dan sebaliknya jika nilai VIF nya lebih kecil dari 5 maka

tidak ada gejala multikolinearitas. Demikian juga dengan nilai Tolerance

nya sebaliknya (Bawono, 2006:124).

b. Pengujian Heteroscendasticity

Pengujian Heteroscendasticity terjadi apabila varian dari variabel

pengganggu tidak sama untuk semua observasi, akibat yang timbul apabila

terjadi heteroskendastisitas adalah penaksir tidak biasa tetapi tidak efisien

lagi baik dalam sampel besar maupun sampel kecil, serta uji t-test dan F-test

akan menyebabkan kesimpulan yang salah (Bawono, 2006:133). Dalam

penelitian ini peneliti menggunakan Metode White Test. Uji ini dilakukan

dengan meregresi residual kuadrat (Ui2) dengan variabel bebas dan

perkalian variabel bebas. Apabila χ2 hitung < χ2

tabel, maka hipotesis

c. Pengujian Normalitas

Pengujian Normalitas yaitu untuk menguji apakah data variabel

dependen dan variabel independen berdistribusi normal atau tidak. Ada dua

cara untuk mengujinya yaitu dengan analisa grafik dan analisa statistik

sederhana. Dalam penelitian ini peneliti menggunakan analisa grafik,

dengan metode grafik kita dapat melihat data yang digunakan memberikan

distribusi normal atau tidak dengan melihat grafik histogram dan normal

probability plot (Bawono, 2006:174).

Uji normalitas ini juga didukung dengan uji Kolmogrov-Smirnov. Uji

Kolmogrov-Smirnov bertujuan untuk menguji apakah dalam model regresi,

variabel residu memiliki distribusi normal atau tidak. Data distribusi normal,

jika nilai sig (signifikansi) > 0,05. Data distribusi tidak normal, jika nilai

sig. (signifikansi) < 0,05 (Adrian, 2015)

d. Pengujian Linieritas

Pengujian Linieritas yaitu untuk menguji apakah spesifikasi model

yang kita gunakan sudah tepat atau lebih baik dalam spesifikasi model. Ada

tiga metode untuk melihat spesifikasi model yang tepat, yaitu: uji

Durbin-Watson, uji Ramsey, dan uji Langrange Multiplier. Dalam penelitian ini

peneliti menggunakan uji langrange Multiplier. Uji ini bertujuan untuk

3. Uji Statistik

Uji statistik (Bawono, 2006:88-93) digunakan untuk melihat tingkat

ketepatan atau keakuratan dari suatu fungsi atau persamaan untuk menaksir dari

data yang kita analisa. Uji statistik ini dapat kita lihat dari nilai t hitung, f hitung

dan nilai koefisien determinasinya. Untuk hasilnya jika berada di daerah kritis

atau yang menolak Ho maka dikatakan bahwa uji statistiknya lolos dan layak

untuk diuji selanjutnya. Hal ini berlaku sebaliknya jika berada di daerah yang

menerima Ho.

a. Uji ttest (Uji secara Individual)

Uji ini digunakan untuk melihat tingkat signifikansi variable independen

mempengaruhi variable dependen secara individu atau sendiri-sendiri dengan

menganggap variable independen lainnya konstan.

b. Uji Ftest (Uji secara Serempak)

Uji F digunakan untuk mengetahui seberapa jauh semua variable X

1,2,3,…..(independen) mempengaruhi variabel Y (dependen).

c. Uji R2 (Koefisien Determinasi)

Uji ini digunakan untuk mengetahui sejauh mana tingkat hubugan antara

variabel dependen dengan variabel independen. Ciri-ciri nilai R2 adalah: 1) Besarnya nilai kefisien determinasi terletak antara 0 sampai dengan 1,

atau (0 ≤ R2≤ 1).

2) Nilai 0 menunjukan tidak adanya hubungan antara variabel independen

3) Nilai 1 menunjukan adanya hubungan yang sempurna antara variabel

independen dengan variabel dependen.

I. Alat Analisis

Uji Regresi Linear Berganda (Bawono, 2006:84-86) digunakan untuk

menganalisa data yang bersifat multivariate. Analisa ini digunakan untuk

meramalkan nilai variabel dependen (Y) dengan variabel independen (X) yang

jumlahnya lebih dari satu (minimal dua). Analisa regresi berganda sering disebut

analisa multivariate, karena variabel yang mempengaruhi naik turunnya variabel

dependen (Y) lebih dari satu variabel independen (X). Kondisi variabel

independent (X) dalam mempengaruhi variabel dependen (Y) bervariasi bisa

positif bisa juga negatif atau beraneka ragam kondisi yang mempengaruhi.

Sedangkan untuk membuktikan ada tidaknya hubungan fungsional atau hubungan

kausal antara beberapa variabel independen (X) mempengaruhi variabel dependen

(Y) dapat dilakukan dengan diuji dengan uji statistik. Persamaan regresi linear

berganda dapat berupa sebagai berikut:

Y = β0 + β1X1 + Β2X2 + β3X3 + ɛ

Dengan keterangan :

Y = Estimasi Variabel Dependen

β0 = konstanta dari persamaan regresi

β1,2,3 = Koefisien dari variabel independen X1,2,3 X1,2,3 = Variabel independen X1,2,3

44

BAB IV ANALISIS DATA

A. Gambaran Umum Bank BNI Syariah Kantor Cabang Pembantu Magelang 1. Sejarah Berdirinya Bank Negara Indonesia (BNI) Syariah KCP Magelang

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem

perbankan syariah. Prinsip syariah dengan 3 (tiga) pilarnya yaitu adil,

transparan dan maslahat mampu menjawab kebutuhan masyarakat terhadap

sistem perbankan yang lebih adil. Dengan berlandaskan pada undang-undang

No. 10 Tahun 1998, pada tanggal 29 April 2000 didirikan Unit Usaha Syariah

(UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan,

Jepara dan Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28

Kantor Cabang dan 31 Kantor Cabang Pembantu.

Disamping itu nasabah juga dapat menikmati layanan syariah di

Kantor Cabang BNI Konvensional (office channelling) dengan lebih

kurang 1500 outlet yang tersebar di seluruh wilayah Indonesia. Di dalam

pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan

kepatuhan terhadap aspek syariah. Dengan Dewan Pengawas Syariah (DPS)

yang saat ini diketuai oleh KH. Ma‟ruf Amin, semua produk BNI Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan syariah.

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor

12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin

usaha kepada PT Bank BNI Syariah. Dan di dalam Corporate Plan UUS

dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada

tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebaga i Bank

Umum Syariah (BUS). Realisasi waktu spin off bulan Juni 2010 tidak

terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu

dengan diterbitkannya UU No.19 tahun 2008 tentang Surat Berharga

Syariah Negara (SBSN) dan UU No. 21 Tahun 2008 tentang Perbankan

Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan

perbankan syariah semakin kuat dan kesadaran terhadap keunggulan

produk perbankan syariah juga semakin meningkat.1

Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang,

161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak

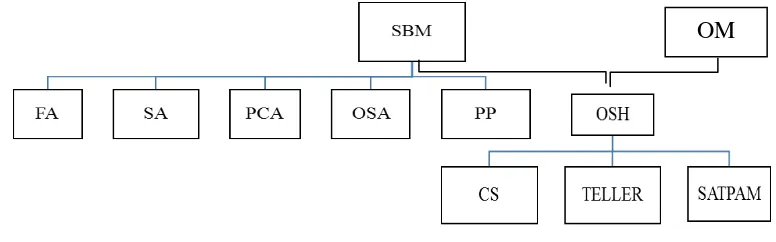

dan 20 Payment Poin.

Salah satu Kantor Cabang Pembantu Bank BNI Syariah adalah Bank

BNI Syariah Kantor Cabang Pembantu Magelang. Hal ini seiring dengan

perluasan kantor Bank BNI Syariah untuk memudahkan nasabah dalam

memanfaatkan layanan Perbankan Syariah. Akhirnya pada 10 Agustus

2016, Bank BNI Syariah Kantor Cabang Pembantu Magelang yang

beralamat di Jalan Jendral Sudirman, Rejowinangun Selatan, Magelang

Selatan, Kota Magelang secara resmi dibuka.

1