PENGARUH KUALITAS PELAYANAN DAN CITRA

PERUSAHAAN TERHADAP KEPERCAYAAN NASABAH

SERTA DAMPAKNYA TERHADAP LOYALITAS NASABAH

( Studi Kasus Bank Syariah Mandiri)

Oleh

Royhan Jamaan

NIM : 1112081000152

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

PENGARUH KUALITAS PELAYANAN DAN CITRA

PERUSAHAAN TERHADAP KEPERCAYAAN NASABAH

SERTA DAMPAKNYA TERHADAP LOYALITAS NASABAH

(Studi Kasus Bank Syariah Mandiri )

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh : Royhan Jamaan NIM : 1112081000152

Dibawah Bimbingan :

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Selasa 9 Februari 2016 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Royhan Jamaan

2. NIM : 1112081000152

3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Kualitas Pelayanan dan Citra Perusahaan Terhadap Kepercayaan Nasabah Serta Dampaknya Pada Loyalitas Nasabah (Studi Kasus Bank Syariah Mandiri)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Syarif Hidayatullah Jakarta.

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Rabu 26 April 2016 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Royhan Jamaan

2. NIM : 1112081000152

3. Jurusan : Manajemen

4. Judul Skripsi : Pengaruh Kualitas Pelayanan dan Citra Perusahaan Terhadap Kepercayaan Nasabah Serta Dampaknya Pada Loyalitas Nasabah (Studi Kasus Bank Syariah Mandiri)

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Saya yang bertanda tangan di bawah ini :

Nama : Royhan Jamaan

NIM : 1112081000152

Jurusan : Manajemen / MIPS Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Royhan Jamaan

2. Nama Panggilan : Royhan

3. Tempat & Tanggal Lahir : Jakarta, 1 Juni 1994

4. Jenis Kelamin : Laki-Laki

5. Agama : Islam

6. Alamat : Jl.Danau Toba Raya No.35 Perumnas II

Tangerang, Kec. Kelapa Dua,

Kel.Bencongan, Tangerang, 15810.

7. Status : Belum Menikah

8. Kewarganegaraan : Indonesia

9. Telp : 021 5912632

10.Telepon : 0878 7405 1646

11.Email : [email protected]

II. PENDIDIKAN

1. SD (1999-2005) : SD Islam Gunung Jati Tangerang

2. SMP (2005-2008) : SMP Negeri 9 Tangerang

3. SMA (2008-2011) : SMA Negeri 8 Tangerang

vi

Perbankan Syariah CEP-CCIT Fakultas

Teknik Universitas Indonesia

5. S1 (2012-2016) : Universitas Islam Negeri Syarif

Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Jamaan

Tempat & Tanggal Lahir : Sicincin, 16 Juli 1962

Pekerjaan : Pegawai Swasta

2. Ibu : Marniati, S.Pd

Tempat & Tanggal Lahir : Bayur, 27 Mei 1965

Pekerjaan : Pegawa Negeri Sipil

3. Adik : Hanifah Maulina

Tempat & Tanggal Lahir : Tangerang, 4 Juli 1997

vii

ABSTRACT

The purpose of this research is to analyze the influence of service quality and corporate image towards customer trust and its impact on customer loyalty a case study at Bank Syariah Mandiri

This research uses convenience sampling with 100 respondents of Bank Syariah Mandiri customers who open an account at the Regional Office II Greater Jakarta and Banten with the account opening minimum age of 1 year. The analysis method that uses in this study is path analysis and Sobel test to determine the effect of intervening variables.

The results of this study indicate that the effect of service quality and corporate image influence customer trust significantly about 49,6%. Service quality variables influence significantly on customer trust about 13,35%, corporate image variables influence significantly on customer trust about 36,28%. The total influence of service quality, corporate image and customer trust on customer loyalty are about 40%. Service quality and corporate image have no direct impact on customer loyalty, meanwhile customer trust influence significantly on cutomer loyalty about 20,3%.

viii

ABSTRAK

Penelitian ini dilakukan untuk menganalisis pengaruh kualitas pelayanan dan citra perusahaan terhadap kepercayaan nasabah serta dampaknya pada loyalitas nasabah studi kasus pada Bank Syariah Mandiri.

Penelitian ini menggunakan convenience sampling dengan 100 responden nasabah Bank Syariah Mandiri yang membuka rekening di Kantor Wilayah II Jabodetabek dan Banten dengan usia pembukaan rekening minimal 1 tahun. Metode analisis yang digunakan dalam penelitian ini yaitu analisis jalur dan uji sobel untuk mengetahui pengaruh variabel intervening.

Hasil temuan dari penelitian ini menunjukkan bahwa kualitas pelayanan dan citra perusahaan berpengaruh signifikan terhadap kepercayaan nasabah sebesar 49,6%. Variabel kualitas pelayanan memberikan pengaruh secara signifikan terhadap kepercayaan nasabah sebesar 13,35%, dan variabel citra perusahaan memberikan pengaruh secara signifikan terhadap kepercayaan nasabah sebesar 36,28%. Pengaruh total dari variabel kualitas pelayanan, citra perusahaan, dan kepercayaan nasabah terhadap loyalitas nasabah berpengaruh sebesar 40%. Variabel kualitas pelayanan dan citra perusahaan tidak berpengaruh langsung terhadap loyalitas nasabah, sementara variabel kepercayaan nasabah berpengaruh secara signifikan terhadap loyaliatas nasabah sebesar 20,3%.

ix

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, atas segala rahmat dan karunia yang telah dilimpahkan-Nya, hingga akhirnya penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul “Pengaruh Kualitas Pelayanan dan Citra Perusahaan Terhadap Kepercayaan Nasabah Serta Dampaknya Pada Loyalitas Nasabah, Studi kasus Bank Syariah Mandiri” ini disusun dalam rangka menyelesaikan Program Sarjana Ekonomi Jurusan Manajemen Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam penyusunan skripsi ini tentu tak lepas dari bantuan berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang mendalam kepada :

1. Ayahanda tercinta, Bapak Jamaan, Ibunda tercinta, Ibu Marniati, beserta seluruh keluarga yang telah memberikan dukungan lahir dan batin kepada penulis hingga penulis dapat menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Dede Rosyada, MA selaku Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. M. Arief Mufraini, Lc., MSi selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Dr. Muniaty Aisyah, MM selaku dosen pembimbing skripsi pertama yang telah meluangkan waktu, membimbing, dan terus memberikan motivasi dengan penuh kesabaran dan pengertian kepada penulis.

5. Ibu Cut Erika Ananda Fatima, SE., MBA selaku dosen pembimbing skripsi kedua yang telah meluangkan waktu, membimbing, dan terus memberikan motivasi dengan penuh kesabaran dan pengertian kepada penulis.

6. Ibu Titi Dewi Warnida, SE., MSi selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

x

8. Bapak Adithya Ginanjar, SE., MSi selaku dosen panasehat akademik yang selalu memberikan arahan dan motivasi kepada penulis hingga skripsi ini dapat diselesaikan dengan baik.

9. Seluruh Bapak/Ibu Dosen yang telah mencurahkan dan mengamalkan ilmu yang tak ternilai hingga penulis menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

10.Seluruh Staf Tata Usaha dan karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu dan penulis dalam mengurus segala kebutuhan administrasi dan lain-lain.

11.Teman-teman mahasiswa CCIT dan Manajemen Informasi Perbankan Syariah angkatan 2011.

12.Teman-teman mahasiswa UIN Syarif Hidayatullah Jakarta.

13.Sahabat terbaikku GABUTERS, TSOAngkaAngka, Fransisca Saraswati Puspa Dewi dan sahabat-sahabatku lainnya.

14.Dan kepada seluruh pihak, yang tidak bisa penulis sebutkan satu per satu, yang telah banyak membantu, mempermudah dan memperlancar hingga skripsi ini akhirnya selesai.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan kesalahan, oleh karenanya kritik dan saran yang bersifat membangun sangat penulis harapkan. Adapun segala kekurangan dan kesalahan pada skripsi ini sepenuhnya menjadi tanggung jawab penulis. Harapan penulis, semoga skripsi ini dapat bermanfaat bagi banyak orang.

Jakarta, 26 Maret 2016

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF. ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP... v

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xix

DAFTAR LAMPIRAN ... xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 15

A. Kualitas Pelayanan ... 15

1. Pengertian Kualitas Pelayanan ... 15

2. Dimensi Kualitas Pelayanan ... 18

xii

1. Pengertian Citra Perusahaan ... 21

2. Dimensi Citra Perusahaan ... 26

C. Kepercayaan ... 29

1. Pengertian Kepercayaan ... 29

2. Dimensi Kepercayaan ... 32

D. Loyalitas Pelanggan ... 34

1. Pengertian Loyalitas Pelanggan ... 34

E. Review Peneliti Terdahulu ... 39

F. Kerangka Pemikiran Teoritis ... 46

G. Hipotesis ... 49

BAB III METODE PENELITIAN ... 41

A. Ruang Lingkup Penelitian ... 41

B. Penentuan Populasi dan Sampel ... 41

1. Populasi ... 41

2. Sampel ... 42

C. Metode Pengumpulan Data ... 43

1. Penelitian Lapangan ... 44

2. Penelitian Perpustakaan ... 45

D. Metode Analisis Data ... 46

1. Uji Kualitas Data ... 46

2. Analisis Inferensial ... 47

3. Uji Hipotesis ... 52

4. Model Trimming ... 52

5. Uji Sobel ... 53

xiii

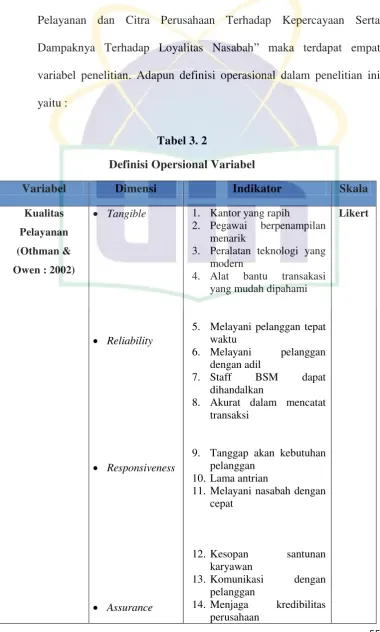

1. Variabel Penelitian ... 54

2. Operasional Variabel ... 54

BAB IV ANALISIS DAN PEMBAHASAN ... 58

A. Gambaran Umum Objek Penelitian ... 58

1. Sejarah Perusahaan ... 58

2. Profil Perusahaan ... 61

3. Visi dan Misi Bank Syariah Mandiri ... 63

4. Struktur Organisasi ... 63

B. Deskripsi Responden ... 65

C. Uji Kualitas Data ... 71

1. Uji Validitas ... 71

2. Uji Reliabilitas ... 74

D. Analisis Inferensial ... 77

1. Kualitas Pelayanan (X1) ... 77

2. Citra Perusahaan (X2) ... 92

3. Kepercayaan (Y1) ... 96

4. Loyalitas Nasabah (Y2) ... 104

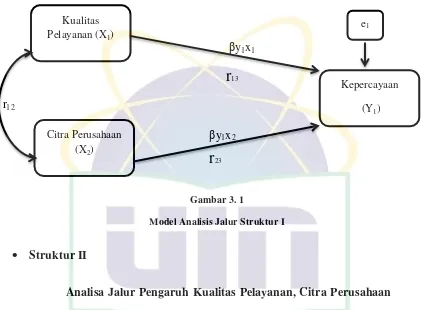

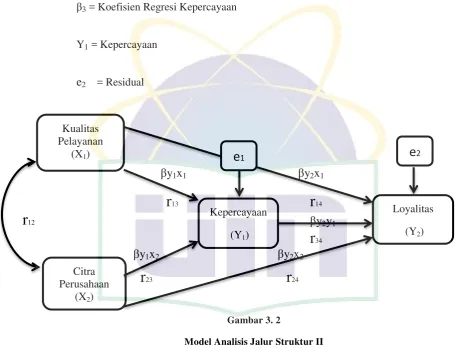

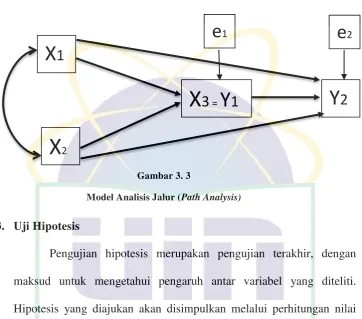

E. Analisis Jalur (Path Analysis) ... 108

1. Pengujian Hubungan Antar Sub Variabel ... 108

2. Persamaan Analisis Jalur Struktur 1 ... 111

3. Persamaan Analisis Jalur Struktur 2 ... 112

4. Diagram Analisis Jalur ... 114

5. Perhitungan Pengaruh ... 116

F. Pengujian Hipotesis ... 120

xiv

2. Uji Signifikansi Simultan (Uji Statistik F) ... 122

3. Uji Signifikansi Parsial (Uji Statistik t) ... 123

G. Model Trimming ... 126

H. Uji Sobel ... 129

I. Interprestasi ... 132

BAB V KESIMPULAN DAN SARAN ... 141

A. Kesimpulan ... 141

B. Saran ... 142

DAFTAR PUSTAKA ... 146

xv

DAFTAR TABEL

Tabel 1. 1 Jumlah Nasabah Bank Syariah Mandiri ... 5

Tabel 1. 2 Penghargaan Bank Mandiri Syariah 2010 - 2015 ... 7

Tabel 2. 1 Review Penelitian Terdahulu ... 39

Tabel 3. 1 Definisi Operasional Variabel... 55

Tabel 3. 2 Skala Likert ... 45

Tabel 4. 1 Jenis Kelamin Responden ... 66

Tabel 4. 2 Usia Responden ... 66

Tabel 4. 3 Pendidikan Terakhir Atau yang Sedang Ditempuh ... 67

Tabel 4. 4 Pekerjaan ... 68

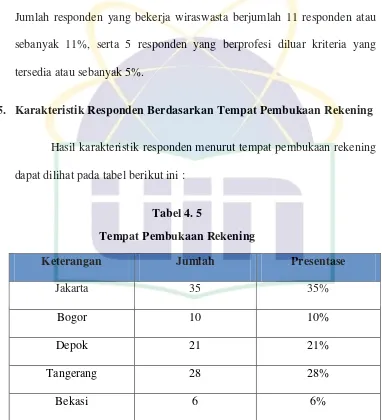

Tabel 4. 5 Tempat Pembukaan Rekening ... 69

Tabel 4. 6 Tahun Pembukaan Rekening ... 70

Tabel 4. 7 Hasil Uji Validitas Kualitas Pelayanan ... 72

Tabel 4. 8 Hasil Uji Validitas Citra Perusahaan ... 73

Tabel 4. 9 Hasil Uji Validitas Kepercayaan ... 73

Tabel 4. 10 Hasil Uji Validitas Loyalitas ... 74

Tabel 4. 11 Hasil Uji Reliabilitas Kualitas Pelayanan ... 75

Tabel 4. 12 Hasil Uji Reliabilitas Citra Perusahaan ... 75

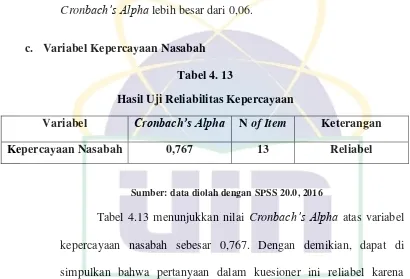

Tabel 4. 13 Hasil Uji Reliabilitas Kepercayaan ... 76

Tabel 4. 14 Hasil Uji Reliabilitas Loyalitas ... 76

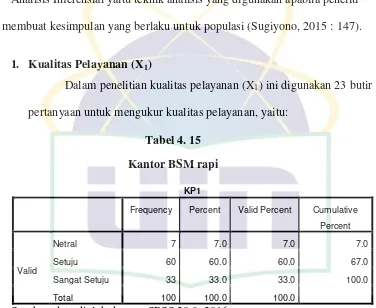

Tabel 4. 15 Kantor BSM rapi ... 77

Tabel 4. 16 Staff BSM berpenampilan menarik ... 78

xvi

Tabel 4. 18 Slip transaksi yang disediakan BSM mudah dipahami ... 79

Tabel 4. 19 Staff BSM memberikan pelayanan tepat waktu sesuai janji ... 80

Tabel 4. 20 Staff BSM melayani nasabah dengan adil ... 80

Tabel 4. 21 Staff BSM handal dalam menanggapi masalah yang dihadapi nasabah ... 81

Tabel 4. 22 Pencatatan transaksi oleh karyawan BSM akurat ... 82

Tabel 4. 23 Staff BSM tanggap mengetahui kebutuhan nasabah ... 82

Tabel 4. 24 Untuk bertransaksi di BSM tidak perlu mengantri lama ... 83

Tabel 4. 25 Staff BSM melayani nasabah dengan cepat ... 84

Tabel 4. 26 Staff BSM sopan dalam melayani nasabah ... 84

Tabel 4. 27 Staff BSM berkomunikasi baik dengan pelanggan ... 85

Tabel 4. 28 Staff BSM dapat menjaga kredibilitas perusahaannya ... 86

Tabel 4. 29 Staff BSM memberikan rasa aman kepada nasabah dalam menggunakan jasa BSM ... 86

Tabel 4. 30 Staff BSM memberikan solusi yang tepat dalam mengatasi keluhan nasabah ... 87

Tabel 4. 31 Pelayanan BSM membuat anda nyaman... 88

Tabel 4. 32 Staff BSM dapat menjaga data nasabah dengan aman ... 88

Tabel 4. 33 Memberikan perhatian secara personal kepada nasabah ... 89

Tabel 4. 34 BSM memiliki jam buka yang sesuai bagi nasabah... 90

Tabel 4. 35 BSM beroperasi sesuai prinsip Islam ... 90

Tabel 4. 36 Produk tabungan BSM tidak menerapkan sistem bunga ... 91

xvii

Tabel 4. 38 Bangunan kantor BSM bagus ... 93

Tabel 4. 39 Produk tabungan dari BSM mempengaruhi anda untuk menabung di BSM ... 93

Tabel 4. 40 Pelayanan yang diberikan kepada nasabah memuaskan ... 94

Tabel 4. 41 Staff BSM melayani nasabah dengan baik ... 95

Tabel 4. 42 Kualitas kinerjas staff BSM baik ... 95

Tabel 4. 43 Staff BSM menyampaikan sesuatu secara jujur kepada anda ... 96

Tabel 4. 44 Staff BSM memberikan suatu informasi sesuai dengan keadaan sesungguhnya ... 97

Tabel 4. 45 Ketika nasabah memiliki keluhan, staff BSM mendengaran keluhan nasabahnya dengan baik... 97

Tabel 4. 46 Komunikasi antara staff BSM dan nasabah terjalin dengan baik ... 98

Tabel 4. 47 Nama besar BSM membuat anda percaya untuk menabung di BSM 99 Tabel 4. 48 Anda yakin BSM dapat menjaga konsistensinya dalam jangka panjang ... 99

Tabel 4. 49 Staff BSM menangani keluhan nasabahnya dengan baik ... 100

Tabel 4. 50 Saya merasa bahwa saya dapat mempercayai BSM seutuhnya ... 101

Tabel 4. 51 Saya akan tetap menjadi nasabah BSM ... 101

Tabel 4. 52 Saya tidak akan berpaling ke perusahaan lain ... 102

Tabel 4. 53 BSM bersedia memberikan informasi yang dibutuhkan nasabah .... 103

Tabel 4. 54 Staff BSM menyampaikan informasi apa adanya ... 103

Tabel 4. 55 Saya merekomendasikan BSM kepada saudara ... 104

xviii

Tabel 4. 57 Ketika memilih tabungan, pilihan pertama saya BSM ... 106

Tabel 4. 58 Saya terus menerus bertransaksi menggunakan BSM ... 107

Tabel 4. 59 Saya akan menggunakan produk perbankan lain yang ditawarkan BSM ... 107

Tabel 4. 60 Koefisien Korelasi ... 109

Tabel 4. 61 Pengujian Hubungan Antar Sub Variabel ... 110

Tabel 4. 62 Koefisien Analisis Jalur Struktur I ... 111

Tabel 4. 63 Koefisien Analisis Jalur Struktur II ... 113

Tabel 4. 64 Pengaruh Langsung & Tidak Langsung Kualitas Pelayanan (X1) dan Citra Perusahaan (X2) terhadap Kepercayaan (Y1) ... 116

Tabel 4. 65 Pengaruh Langsung & Tidak Langsung Kualitas Pelayanan (X1) dan Citra Perusahaan (X2) terhadap Kepercayaan (Y1) dan Dampaknya Terhadap Loyalitas (Y2) ... 118

Tabel 4. 66 Koefisien Determinasi Struktur I ... 120

Tabel 4. 67 Koefisien Determinasi Struktur II ... 121

Tabel 4. 68 Analisis Varian (Anova) Struktur I ... 122

Tabel 4. 69 Analisis Varian (Anova) Struktur II ... 123

Tabel 4. 70 Hasil Uji Parsial (t-Test) Struktur I ... 124

Tabel 4. 71 Hasil Uji Parsial (t-Test) Struktur II ... 125

Tabel 4. 72 Koefisien Determinasi Struktur II Setelah Trimming ... 127

Tabel 4. 73 Analisis Varian (Anova) Struktur II Setelah Trimming ... 127

xix

DAFTAR GAMBAR

Gambar 2. 1 Piramida Loyalitas Pelanggan ... 36

Gambar 2. 2 Kerangka Pemikiran ... 48

Gambar 3. 1 Model Analisis Jalur Struktur I ... 50

Gambar 3. 2 Model Analisis Jalur Struktur II ... 51

Gambar 3. 3 Model Analisis Jalur (Path Analysis) ... 52

Gambar 4. 1 Logo Bank Mandiri Syariah ... 62

Gambar 4. 2 Analisis Jalur Struktur I dan II ... 115

xx

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ... 150

Lampiran 2 Tabel Jawaban Responden ... 155

Lampiran 3 Hasil Uji Kualitas Data ... 166

Lampiran 4 Analisis Inferensial ... 173

Lampiran 5 Hasil Korelasi Semua Variabel ... 184

Lampiran 6 Hasil Pengujian Analisis Jalur ... 184

1

BAB I

PENDAHULUAN

A. Latar Belakang

Bank adalah suatu badan usaha yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya

untuk menjaga kestabilan ekonomi dan mensejahterakan masyarakat banyak.

Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang

perbankan, kegiatan menghimpun dana dan menyalurkan dana merupakan

kegiatan pokok Bank sedangkan memberi jasa Bank lainnnya hanyalah

kegiatan pendukung.

Bank Syariah, bank yang menerapkan konsep serta sistem syariah

dalam pengoperasiannya. Seiring berkembangnya zaman perkembangan bank

syariah pun juga mengalami perkembangan yang signifikan, juga diikuti

bertambahnya jumlah nasabah bank syariah. Hal ini dibuktikan dengan banyak

berdirinya bank-bank syariah di Indonesia. Bank syariah mempunyai

karakteristik yakni prinsip bagi hasil (profit sharing).

Perkembangan Bank Syariah yang pesat di Indonesia merupakan suatu

kesempatan bagi umat Islam di Indonesia untuk memanfaatkan jasa bank

seoptimal mungkin, karena penerapan sistem dan pengoperasian Bank Syariah

2

serta didorong oleh kemauan untuk bertransaksi secara keagamaan untuk

membangun perekonomian secara Syariah.

Perkembangan perbankan syariah yang pesat sekarang ini, menjadi

suatu keuntungan bagi pihak bank untuk terus dapat mengembangkan serta

menambah jumlah nasabahnya. Banyak faktor yang dapat dilakukan untuk

terus menambah jumlah nasabah serta meningkatkan loyalitas nasabah bank

syariah agar dapat bersaing dengan bank non-syariah, salah satunya dengan

cara meningkatkan mutu pelayanan yang dapat dirasakan langsung oleh

nasabah.

Terkait dengan pelayanan yang diberikan Bank Syariah, tidak sedikit

masyarakat yang berargumen mengenai penerapan sistem yang dijalankan

oleh Bank Syariah yang ada di Indonesia. Masih banyak yang beranggapan

bahwa mereka masih meragukan kesesuaian bank syariah dalam menjalankan

prinsip syariahnya. Muncul beberapa statement yang meragukan kesyariahan

bank syariah. Lebih jauh lagi seakan bank syariah hampir disamakan dengan

bank konvensional yang tidak terlepas dari sistem riba. Perbankan syariah

yang masih mengandung sistem riba seperti yang dituduhkan oleh beberapa

kalangan memang bukan tanpa dasar. Abdullah Saeed menyatakan, praktik

bank-bank Islam menunjukkan bahwa mereka tidak mampu menghapus bunga

dari transaksi-transaksi mereka, yang dipraktikkan dengan beragam samaran

3

Beberapa keluhan pelayanan di berbagai bagian, salah satunya front

office yang terkesan kurang professional dan kurang mengaplikasikan syariat

Islam juga terkadang dilontarkan oleh masyarakat sebagai penyebab kalahnya

daya saing bank syariah dibanding dengan bank non-syariah. Sehingga tingkat

loyalitas nasabah bank syariah pun lambat untuk meningkat. Hal tersebut tentu

saja harus segera diselesaikan untuk menjaga loyalitas nasabah yang

mengutamakan prinsip syariah sebagai motivator untuk menggunakan bank

syariah (Astuti et.al, 2009).

Upaya yang dapat dilakukan yaitu dengan memperbaiki dan

meningkatkan pelayanan bank syariah agar dapat menumbuhkan rasa percaya

nasabah kepada bank sehingga dapat meningkatkan jumlah nasabah yang

loyal terhadap bank.

Perintis Bank Syariah di Indonesia adalah Bank Muamalat yang berdiri

pada tahun 1991 dan dibentuk oleh Majelis Ulama Indonesia (MUI) dan

pemerintah Indonesia, diikuti oleh beberapa Bank Umum yang membuka

industri perbankan syariah. Seiring berkembangnya perbankan syariah, sampai

saat ini sudah terdapat 12 Bank Umum Syariah, 164 Bank Perkreditan Rakyat

Syariah, dan 22 Unit Usaha Syariah yang tersebar di Indonesia (OJK : 2016).

Salah satu Bank Syariah terkemuka di Indonesia saat ini adalah Bank

Mandiri Syariah, yang dimana hampir tiap tahunnya mengalami peningkatan

laba dan sampai saat ini sudah memiliki asset lebih dari 67 Triliun. Bank

4

cabang pembantu di seluruh Indonesia (Syariah Mandiri : 2016). Bank

Mandiri Syariah dapat berkembang secara pesat akibat beberapa faktor,

diantaranya adalah proses pemasaran yang efektif sehingga membuat para

nasabahnya memiliki kepercayaan terhadap produk yang ditawarkan Bank

Mandiri Syariah, serta memberikan pelayanan terbaik bagi nasabahnya dan

diharapkan loyalitas nasabah dapat tercapai.

Agar dapat memudahkan nasabahnya, Bank Mandiri Syariah

menyediakan berbagai layanan yang menunjang operasional pekerjaan

diantaranya BSM Net-Banking, BSM mobile banking, BSM ATM, BSM SMS

banking, BSM card, BSM notifikasi, BSM e-money, transfer, layanan F.A.Q

24 jam dan BSM call 14040 (Syariah Mandiri : 2016). Layanan tersebut

bertujuan agar nasabah merasa mudah dan nyaman dalam melakukan transaksi

perbankannya tanpa harus membuang waktu datang ke Bank.

Pelayanan yang diberikan oleh Bank Mandiri Syariah kepada

nasabahnya sangat totalitas. Hal ini terbukti dalam kurun waktu 5 tahun

terakhir Bank Mandiri Syariah mendapatkan peringkat pertama sebanyak 6

kali dalam tingkat loyalitas pelanggannya berdasarkan penghargaan yang

diberikan oleh Net Promoter Leader dan Indonesia Sharia Bank Loyalty Index

dibanding dengan BUS yang sudah terlebih dahulu ada dari pada Bank

Mandiri Syariah. Sejak tahun 2010, Bank Mandiri Syariah selalu berkompetisi

dalam berbagai hal untuk mendapatkan loyalitas nasabah dan ini terbukti

bahwa Bank Mandiri Syariah selalu berada di peringkat 2 besar dalam hal

5

Hasil riset Marketing Research Indonesia ( MRI ) dan Carre

Customer Satisfaction & Loyalty dan Majalah Service Excellence pada tahun

2013 – 2014 mengenai Bank Service Excellent Monitor menunjukkan bahwa

tingkat pelayanan prima yang terbaik pada tahun 2014 adalah Bank Mandiri

Syariah, menempati peringkat pertama dalam hal loyalitas nasabah yang

dipicu oleh kualitas pelayanan Bank Mandiri Syariah adalah yang terbaik pada

tahun 2014 dan tingkat kepercayaan nasabah pada bank pun turut menguat

sehingga terciptanya loyalitas nasabah.

Pada era ini, semua pelaku bisnis khususnya dalam industri jasa mulai

menyadari adanya perubahan pemikiran, yaitu lebih baik untuk

mempertahankan pelanggan yang sudah ada dibanding dengan mencari

pelanggan baru. Banyak asumsi yang mendukung pernyataan ini dengan

berbagai alasan, seperti membutuhkan dana yang lebih besar untuk menarik

pelanggan baru dengan berbagai macam cara promosi dibanding peningkatan

kualitas pelayanan untuk mempertahankan pelanggan lama.

Tabel 1. 1

Jumlah Nasabah Bank Mandiri Syariah

No Tahun Jumlah Nasabah

1 2011 2.864.087

2 2012 3.873.043

3 2013 6.515.135

6

5 2015 -

Sumber : Utoyo (2013) & Amelia (2014)

Tabel di atas menunjukkan bahwa jumlah nasabah Bank Mandiri

Syariah selalu mengalami peningkatan. Hal ini membuktikan bahwa adanya

pengaruh kualitas pelayanan Bank Mandiri Syariah terhadap kepercayaan

masyarakat serta eksistensi Bank Mandiri Syariah dan citra perusahaan

sehingga dapat memicu terjadinya loyalitas nasabah.

Menurut Lawrence (dalam Sutojo, 2004 : 1) citra perusahaan dapat

diartikan sebagai persepsi masyarakat terhadap jatidiri perusahaan.

Selanjutnya Lawrence mengemukakan persepsi seseorang terhadap

perusahaan didasari atas apa yang mereka ketahui atau mereka kira tentang

perusahaan yang bersangkutan. Citra perusahaan yang baik merupakan suatu

asset yang tinggi nilainya bagi tiap-tiap perusahaan dan akan menimbulkan

rasa kepercayaan terhadap kualitas perusahaan dalam melayani konsumen.

Citra akan mendukung persaingan perusahaan dalam jangka waktu menengah

bahkan sampai jangka panjang. Oleh karena itu, perusahaan manapun

berkewajiban membangun, serta menjaga citra baik perusahaan.

Citra Bank Mandiri Syariah sejak awal berdiri sampai saat ini terus

berkembang dan membaik. Banyak penghargaan yang di dapat oleh Bank

Mandiri Syariah sejak 5 tahun terakhir atas berbagai pencapaian prestasinya.

Lebih dari 130 penghargaan yang sudah dikoleksi oleh Bank Mandiri Syariah

7

adalah beberapa penghargaan yang diraih Bank Mandiri Syariah terkait

Kualitas Pelayanan, Citra Perusahaan dan Loyalitas Nasabah sejak tahun 2010

- 2016:

Tabel 1. 2

Penghargaan Bank Mandiri Syariah 2010 – 2016

NO TAHUN NAMA PENGHARGAAN

PRESTASI PEMBERI PENGHARGAAN

1 2016

Net Promoter Good Penghargaan untuk

loyalty index

Majalah SWA bekerja sama dengan lembaga riset Hachiko

1

2015

Corporate Image Award Penghargaan atas

quality, performance

dan responsibility

Majalah Tempo Media Group

bekerjasama dengan

Frontier Consulting Group

2

Service Excellence Award (2015)

Penghargaan atas

Best Service yang diberikan staff

Majalah Infobank bekerjasama dengan

Marketing Research

Indonesia (MRI)

3

Islamic Bank of The Year Award

Bank Syariah di Indonesia yang berpredikat sangat bagus atas kinerja keuangan tahun 2014

The Asset Asian Hongkong

4

Net Promoter Leader Penghargaan untuk

loyalty index

Majalah SWA bekerja sama dengan lembaga riset Hachiko

5

Best Islamic Retail Bank Award

Bank Syariah di Indonesia yang berpredikat sangat bagus atas kinerja keuangan tahun 2014

The Asset Asian Hongkong

1

Asiamoney Best Islamic Bank Award 2014

The Best Islamic Bank in Indonesia

8

NO TAHUN NAMA PENGHARGAAN

PRESTASI PEMBERI PENGHARGAAN

2

2014

Service Excellence Award 2014

Penghargaan atas

Best Service yang diberikan staff

Majalah Infobank bekerjasama dengan

Marketing Research Indonesia (MRI)

3

Service Quality Award 2014 Category: Sharia Banking

Exceptional Total

Service Quality

Satisfaction Based on Customer Perception Survey SQ Index

2014

Care Customer

Satisfaction & Loyalty dan Majalah

Service Excellence

4

Corporate Image Award Penghargaan atas

quality, performance

dan responsibility

Majalah Tempo Media Group bekerjasama dengan

Frontier Consulting Group

5

Indonesia Bank Loyalty Award 2014

The Best of

Indonesian Bank

Loyalty Champion

2014 Category:

Saving Account,

Islamic bank

Infobank bekerja sama dengan Markplus Insight

6

The Best Islamic Bank in Indonesia 2014

Penghargaan atas The Best Islamic Bank in Indonesia

Euromoney

7

Excellent Service Experience Award 2014 Category Sharia Bank

Excellent

Performance in

Delivering Positive Customer Experience Based on Mystery Shopping Research ESEI 2014

Bisnis Indonesia bekerjasama dengan Carre

1

2013

Excellent Service Experience Award

Bank yang berpredikat Excellent

Performance in

Delivering Positive Customer Experience Based on Mystery Shopping Research

ISEI 2013

Bisnis Indonesia bekerjasama dengan Carre

2

The Best Islamic Bank in Indonesia 2013

Penghargaan atas The Best Islamic Bank in Indonesia

Euromoney

3

Service Quality Award 2013 Category: Sharia Banking

Excellent Total

Service Quality

Satisfaction Based on Customer Perception Survey SQ Index 2013 2012

Carre Customer

Satisfaction &

Loyalty dan Majalah

9

NO TAHUN NAMA PENGHARGAAN

PRESTASI PEMBERI PENGHARGAAN

4

Corporate Image Award Penghargaan atas

quality, performance

dan responsibility

Majalah Bloomberg

Businessweek

Indonesia

bekerjasama dengan

Frontier Consulting Group

5

Banking Service Excellence Award

Penghargaan untuk 1st Best ATM Sharia Bank

Marketing Research

Indonesia

bekerjasama dengan Infobank

1

2012

Anugrah Perbankan Indonesia 2012

Penghargaan untuk

The Best Bank 2012 kategori Bank Syariah

Perbanas Institute dan Woman Review

2

Anugrah Perbankan Indonesia 2012

Penghargaan untuk

The Best Bank 2012 in Marketing

Perbanas Institute

dan Woman Review

3

Asiamoney Islamic Bank Award 2012

The Best Islamic Bank in Indonesia

Asiamoney

4

Service Quality Award 2012

Category: Sharia Banking

Excellent total

service quality

satisfaction based on customer perception survey ISSI 2012

Carre Customer

Satisfaction & Loyalty dan Majalah

Service Excellence

5

Word of Mouth Marketing Award

Penghargaan untuk Marketing dari nasabah ke nasabah

Majalah SWA bekerjasama dengan lembaga riset Onbee Marketing

1

2011

Net Promoter Leader Penghargaan untuk

loyalty index

Majalah SWA bekerja sama dengan lembaga riset Hachiko

2

Investor Award Bank Syariah terbaik 2011

Majalah Investor

3

Banking Service Excellence Awards

Penghargaan untuk 1st Best ATM Sharia Bank

Majalah Swa bekerjasama dengan lembaga riset Onbee Marketing

4

Corporate Image Award Penghargaan atas

quality, performance

dan responsibility

Majalah Bloomberg

Businessweek

Indonesia

bekerjasama dengan

Frontier Consulting Group

5

Indonesia Sharia Bank Loyalty Index

Penghargaan atas loyalitas nasabah bank

10

NO TAHUN NAMA PENGHARGAAN

PRESTASI PEMBERI PENGHARGAAN

1

2010

Infobank Award Bank berkinerja sangat bagus selama 10 Tahun Berturut-Turut. Penilaian atas rating 121 bank menetapkan BSM berkinerja Sangat Bagus selama 10 Tahun Berturut-turut

Majalah Infobank

2

Net Promoter Leader Penghargaan untuk

loyalty index

Octovate/Majalah SWA

3

Word of Mouth Marketing Award

Penghargaan untuk Marketing dari nasabah ke nasabah

Majalah SWA / Onbee Marketing

4

Investor Award Bank Syariah terbaik 2010

Majalah Investor

Sumber : syariahmandiri.co.id/category/penghargaan diakses 31 Maret 2016

Dari penghargaan yang di dapat oleh Bank Mandiri Syariah di atas

terlihat jelas bahwa sejak 2010 - 2016 Bank Mandiri Syariah mendapat

penghargaan tingkat loyalitas, corporate image, dan best service excellence

yang baik secara konsisten. Hal ini pastinya sangat berdampak baik bagi citra

perusahaan Bank Mandiri Syariah sendiri yang juga akan berpengaruh

terhadap tingkat kepercayaan nasabah. Loyalitas akan dapat dicapai apabila

perusahaan memiliki kualitas layanan yang baik serta tetap menjaga

kepercayaan konsumen terhadap produk atau jasa yang ditawarkan.

Kepercayaan berorientasi pada masa depan dan membangun harapan dalam

keadaan tidak pasti (David Finch, Norm O’Reilly, Paul Varella and Diane

Wolf : 2009).

Sun Tze (dalam Sarwono : 2011) mengatakan jangan berasumsi bahwa

11

menganggap mereka tidak akan menyerang, sebaliknya persiapkan dirimu

untuk pada posisi yang tidak dapat diserang. Dengan posisi Bank Mandiri

Syariah yang sangat baik seperti ini, pastinya Bank Mandiri Syariah akan

mempertahankan kualitas pelayanan bahkan meningkatkannya agar dapat

menambah prestasi yang di dapat dimasa yang akan datang. Oleh karena itu,

menarik untuk mengetahui seberapa besar pengaruh tingkat kualitas

pelayanan, tingkat kepercayaan dan citra perusahaan terhadap loyalitas

nasabah di Bank Mandiri Syariah. Sehingga penulis mencoba menganalisis

hubungan ini dengan judul “PENGARUH KUALITAS PELAYANAN DAN

CITRA PERUSAHAAN TERHADAP KEPERCAYAAN NASABAH SERTA DAMPAKNYA TERHADAP LOYALITAS NASABAH ( Studi Kasus : Bank Mandiri Syariah )”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka dapat ditarik beberapa rumusan masalah sebagai berikut :

1. Apakah kualitas pelayanan berpengaruh langsung terhadap

kepercayaan nasabah ?

2. Apakah citra perusahaan berpengaruh langsung terhadap kepercayaan

nasabah ?

3. Apakah kualitas pelayanan berpengaruh langsung terhadap loyalitas

12

4. Apakah citra perusahaan berpengaruh langsung terhadap loyalitas

nasabah ?

5. Apakah kepercayaan nasabah berpengaruh langsung terhadap loyalitas

nasabah ?

6. Apakah kualitas pelayanan berpengaruh tidak langsung terhadap

loyalitas nasabah melalui kepercayaan nasabah ?

7. Apakah citra perusahaan berpengaruh tidak langsung terhadap

loyalitas nasabah melalui kepercayaan nasabah?

C. Tujuan Penelitian

Adapun tujuan penulis yang hendak dicapai dari penelitian ini adalah

sebagai berikut :

1. Untuk menganalisis pengaruh kualitas pelayanan langsung terhadap

kepercayaan nasabah

2. Untuk menganalisis pengaruh citra perusahaan langsung terhadap

kepercayaan nasabah

3. Untuk menganalisis pengaruh kualitas pelayanan langsung terhadap

loyalitas nasabah

4. Untuk menganalisis pengaruh citra perusahaan langsung terhadap

13

5. Untuk menganalisis hubungan kepercayaan nasabah langsung

terhadap loyalitas nasabah

6. Untuk menganalisis pengaruh kualitas pelayanan tidak langsung

terhadap loyalitas nasabah melalui kepercayaan nasabah

7. Untuk menganalisis pengaruh citra perusahaan tidak langsung terhadap

loyalitas nasabah melalui kepercayaan nasabah

D. Manfaat Penelitian

Setiap penelitian diharapkan dapat bermanfaat bagi semua pihak yang

membaca maupun yang terlibat secara langsung dalam penelitian ini. Adapun

kegunaan penelitian ini adalah:

a. Bagi perusahaan, sebagai bahan masukan dan pertmbangan dalam

mengembangakan dan menyempurnakan kebijakan perusahaan yang

berhubungan dengan kualitas pelayanan, tingkat kepercayaan dan citra

perusahaaan serta loyalitas nasabah sehingga bisa mempertahankan

jumlah nasabah bahkan meningkatkan jumlahnya

b. Bagi penulis, Untuk mengetahui penerapan teori yang didapat

dibangku perkuliahan dengan keaadan realita yang ada di lapangan,

mengenai masalah yang ada dalam pemasaran khususnya tentang

kualitas pelayanan, tingkat kepercayaan dan citra bank terhadap

14

c. Bagi peneliti selanjutnya, sebagai bahan acuan untuk meneliti lebih

15

BAB II

TINJAUAN PUSTAKA

A. Kualitas Pelayanan

1. Pengertian Kualitas Pelayanan

Menurut Kotler (2012 : 378) yang dimaksud dengan pelayanan

adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu

pihak kepada pihak lain, pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apa pun. Kotler dan Keller (2012 : 153)

menerangkan bahwa kualitas merupakan suatu totalitas fitur dan

karakteristik produk atau jasa yang bergantung pada kemampuannya

untuk memuaskan kebutuhan yang dinyatakan atau tersirat.

Kualitas pelayanan adalah salah satu tindakan yang dapat

mencirikan suatu perusahaan dengan perusahaan pesaing baik dalam

satu industri ataupun berbeda industri dengan cara memberikan

pelayanan yang lebih totalitas dibandingkan saingannya untuk

memenuhi kebutuhan konsumen dan meningkatkan kepercayaan baik

yang dinyatakan konsumen maupun tersirat. Semakin baik tingkat

kualitas pelayanan akan menghasilkan tingkat kepuasan konsumen

yang tinggi pula, serta akan memicu meningkatnya harga bahkan

16

Pada umumnya, pelayanan yang berkualitas tinggi akan

menghasilkan kepuasan yang tinggi pula serta pembelian yang akan

terus berulang secara rutin. Fokus pemasaran dalam industri jasa

adalah kualitas pelayanan. Rendahnya kualitas pelayanan akan

menempatkan perusahaan pada kerugian dalam banyak hal, sehingga

berpotensi besar mengusir pelanggan yang tidak puas akan jasa yang

diberikan perusahaan karena tidak memenuhi ekspektasi pelanggan.

Othman dan Owen (2002) mengatakan bahwa cara lain untuk

mengungkapkan kualitas adalah efisiensi operasional. Ini berarti jika

bank dapat menemukan cara yang paling efisien dalam meproduksi

produk dan jasanya, tidak membuang waktu dan perlengkapan, serta

merubah pelayanan yang tidak memuaskan, ini akan menjadi

kesuksesan bagi Bank.

Sebagai perusahaan yang bergerak dibidang jasa, bank harus

dapat memberikan kualitas layanan yang baik bagi nasabahnya.

Pelayanan tersebut dapat berupa kemudahan, kecepatan, hubungan,

kemampuan, serta keramahan yang ditunjukkan melalui sikap dan sifat

karyawan dalam memberikan pelayanan untuk mendapatkan

kepercayaan dari nasabah. Oleh karena itu, kualitas pelayanan bagi

industri perbankan sangat berpengaruh terhadap kesuksesan bisnis

17

Industri perbankan saat ini sedang bergerak menuju tujuan dari

kualitas pelayanan yang saling tertintegrasi yang disebabkan kuatnya

arus kompetisi dan perubahan teknologi yang cepat. Perbankan syariah

harus memperhatikan pergerakan ini dan mulai untuk memikirkan

strategi dengan cara menyediakan produk dan jasa yang dapat

memuaskan nasabah (Othman dan Owen : 2002).

Alasan Perbankan Syariah harus memperhatikan kualitas

pelayanan sebaik mungkin menurut Othman dan Owen (2002) :

Produk dan pelayanan Bank Syariah yang dirasakan sebagaikualitas yang baik oleh nasabah, karena konsep mengerjakan

sesuatu dalam Islam. Sebagai contoh bekerja adalah suatu bentuk

ibadah dalam Islam. Nabi Muhammad S.A.W bersabda : “Allah

senang melihat suatu pekerjaan selesai dengan tingkat itqan”

(Sabeq dalam Othman dan Owen : 2002). Itqan adalah melakukan

suatu hal dengan cara yang artistik dalam rangka untuk

mendapatkan hasil yang paling sempurna atau untuk melakukan

sesuatu dengan kualitas yang baik dengan bijaksana.

Menerapkan kualitas pelayanan dalam Perbankan Syariah sudahmenjadi suatu hal yang penting sejak dulu karena keterkaitannya

terhadap biaya (Crosby, 1979), profitabilitas (Buzzel dan Gale :

18

Drew : 1991; Boulding : 1993), ingatan nasabah (Reichheld :

1990), dan promosi dari mulut ke mulut (Kwon dan Lee : 1994).

Kaitan antara kepercayaan pelanggan dan kualitas pelayanan

dikemukakan oleh Elrado,Kumadji dan Yulianto (2012) yang menyatakan

Apabila produk jasa yang diberikan berkualitas tentunya penilaian

pelanggan baik sehingga pelanggan tersebut percaya kepada kemampuan

perusahaan.

Sementara kaitan antara loyalitas pelanggan dan kualitas pelayanan

dikemukakan oleh Aydin dan Ozer (2005) yang menerangkan ketika

konsumen menerima service quality yang lebih baik dari uang yang

dikeluarkannya, mereka percaya bahwa mereka menerima nilai yang baik

dimana hal ini akan meningkatkan loyalitasnya kepada penyedia jasa.

Mengukur dan mengevaluasi kualitas pelayanan dalam industri

Perbankan Syariah adalah suatu hal yang sangat penting karena keadaan

lingkungan perbankan yang berubah-ubah. Bank sudah lebih terhubung

secara global dan sudah pasti adanya persaingan, oleh karena itu, penting

untuk bank mengetahui apa, kapan, dimana dan bagaimana mereka

menyediakan produk dan jasanya serta bagaimana yang nasabah mereka

rasakan terhadap produk dan jasa perbankan (Othman & Owen, 2002).

2. Dimensi Kualitas Pelayanan

Studi mengenai kuliats pelayanan jasa secara umum

19

penentu kualitas jasa, yaitu kehandalan (reliability), bentuk fisik

(tangible), keamanan (assurance), empati (empathy), dan ketanggapan

(responsiveness). Sementara itu, studi mengenai kualitas pelayanan

jasa yang bergerak dalam industri jasa berbasiskan prinsip Syariah

dikembangkan oleh Othman dan Owen (2002). Dalam industri jasa

yang berbasiskan prinsip dan kaidah – kaidah Islam, Othman dan

Owen menambahkan 1 dimensi dalam variabel kualitas pelayanan

yang dapat di nilai dalam industri jasa berdasarkan prinsip Syariah:

1. Bukti fisik (Tangibles)

Yaitu kemampuan suatu perusahaan dalam menunjukkan

eksistensinya kepada pihak eksternal. Penampilan dan kemampuan

sarana dan prasarana fisik harus dapat diandalkan, keadaan lingkungan

sekitarnya adalah bukti dari pelayanan yang diberikan oleh pemberi

jasa. Yang meliputi fasilitas fisik (gedung, gudang dan lain sebagainya),

perlengkapan dan peralatan yang dipergunakan (teknologi), penampilan

pegawai, serta fasilitas transaksi.

2. Kehandalan (Realibility)

Kemampuan perusahaan untuk memberikan pelayanan sesuai

yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai

dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan

yang sama untuk semua pelanggan tanpa kesalahan, dan pencatatan

20

3. Ketanggapan (Responsiveness)

Yaitu suatu kemauan untuk membantu dan memberikan

pelayanan yang cepat dan tanggap kepada pelanggan dengan

penyampaian informasi yang jelas meliputi tanggap akan kebutuhan

pelanggan, memberikan pelayanan yang cepat serta lama antrian.

4. Jaminan dan Kepastian (Assurance)

Yaitu pengetahuan, kesopan santunan dan kemampuan para

pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan

kepada perusahaan. Terdiri dari beberapa komponen antara lain

kesopanan santunan karyawan, komunikasi, kredibilitas, keamanan,

kompetensi.

5. Perhatian individual (Empathy)

Yaitu memberikan perhatian yang tulus dan bersifat individual

atau pribadi yang diberikan kepada para pelanggan dengan berupaya

memahami keinginan konsumen. Di mana suatu perusahaan

diharapkan memberikan kenyamanan, dapat menjaga rahasia

pelanggan, bantuan dan perhatian khusus, serta jam pelayanan .

21

Yaitu kemampuan suatu perusahaan dalam mematuhi

aturan-aturan Islam dan menjalankan bisnisnya dengan prinsip perbankan dan

perekonomian syariah. Diharapkan dengan adanya dimensi compliance

ini dapat menjadi acuan bagi semua perusahaan yang berlandaskan

prinsip Islam agar memperhatikan kaidah-kaidah serta nilai keagamaan

dalam menjalankan perusahaannya, tidak menerapkan prinsip riba dan

produk yang tersedia sesuai hukum islam.

B. Citra Perusahaan

1. Pengertian Citra Perusahaan

Citra secara umum menurut Gronroos (dalam Jasfar, 2009 :

184) yaitu sebagai representasi penilain dari konsumen, baik

konsumen yang potensial maupun konsumen yang kecewa termasuk

kelompok-kelompok lain yang berkaitan dengan perusahaan seperti

pemasok, agen maupun para investor. Dan menurut Lawrence (dalam

Sutojo, 2004 : 1) citra perusahaan dapat diartikan sebagai persepsi

masyarakat terhadap jatidiri perusahaan. Selanjutnya Lawrence

mengemukakan persepsi seseorang terhadap perusahaan didasari atas

apa yang mereka ketahui atau mereka kira tentang perusahaan yang

bersangkutan.

Citra perusahaan adalah suatu gambaran atau persepsi dari

masyarakat mengenai baik atau buruknya suatu perusahaan. Citra

perusahaan yang baik berguna untuk menempatkan perusahaan pada

22

yang positif dalam kaitannya dengan pengambilan keputusan di bidang

politik. Citra selalu memainkan peranan penting, terutama di dalam

persaingan di antara organisasi – organisasi dan merek – merek (Jasfar,

2009 : 183).

Citra perusahaan menjadi salah satu pegangan bagi banyak

orang dalam mengambil berbagai macam keputusan penting. Citra

buruk melahirkan dampak negatif bagi operasi bisnis perusahaan dan

dapat melemahkan kemampuan daya saing perusahaan (Sutojo, 2004 :

3). Oleh karena itu, perusahaan manapun berkewajiban membangun,

serta menjaga citra baik perusahaan.

Sebuah perusahaan memiliki citra yang baik di kalangan

masyarakat adalah suatu faktor yang sangat penting karena akan

memberikan berbagai macam manfaat khususnya bagi perusahaan

sendiri. Perusahaan yang memiliki citra baik akan mendorong

konsumen membeli produk yang ditawarkan, mempertinggi

kemampuan bersaing, mendorong semangat kinerja karyawan dan

meningkatkan loyalitas pelanggan (Istijanto, 2005 : 185).

Citra perusahaan yang baik dan kuat mempunyai manfaat

sebagai berikut (Sutojo , 2004 : 3) :

Daya saing jangka menengah dan panjang yang kompetitif

Menjadi perisai selama masa krisis

23 Meningkatkan efektifitas strategi pemasaran

Penghematan biaya operasional

Citra suatu perusahaan merujuk pada sejauh mana pelanggan

yakin bahwa sebuah perusahaan dapat merancang dan menyerahkan

produk serta jasa yang memuaskan kebutuhan dan keinginan

konsumen. Citra perusahaan berhubungan dengan reputasi yang

dicapai perusahaan di pasar dan merupakan landasan untuk hubungan

yang kuat. Sutojo (2004 : 39) mengemukakan bahwa keberhasilan

perusahaan membangun citra dipengaruhi beberapa faktor :

Citra dibangun berdasarkan orientasi terhadap manfaat

yang dibutuhkan dan diinginkan kelompok sasaran.

Manfaat yang ditonjolkan cukup realistis

Citra yang ditonjolkan sesuai dengan kemampuan

perusahaan

Citra yang ditonjolkan mudah dimengerti kelompok

sasaran

Citra yang ditonjolkan merupakan saran, bukan tujuan

usaha

Sebuah lembaga perbankan akan dianggap berhasil dalam

24

membangun suatu hal yang menyenangkan dan dapat berhasil untuk

menarik minat nasabah, baik itu nasabah baru maupun nasabah yang

telah ada. Nasabah akan cenderung mendatangi atau akan menjadi

bagian dari perusahaan (bank) tersebut apabila telah memilki

gambaran tentang apa yang akan dialami dan rasakan dengan

berdasarkan pada pengalaman transaksi atau informasi sebelumnya

dari bank – bank pesaing atau menurut cerita dari nasabah lain (Bontis

dan Booker 2007).

Citra positif yang didapatkan oleh suatu perusahaan merupakan

hasil dari proses lama yang telah dilakukan oleh perusahaan dalam

memberikan layanannya kepada para pelanggannya. Dengan demikian,

adanya citra yang baik dari perusahaan akan dapat menjadikan

pelanggan percaya kepada perusahaan serta produk perusahaan untuk

terus menjadi mitra dari perusahaan tersebut.

Citra perusahaan perlu dipopulerkan dikalangan masyarakat.

Dalam dunia bisnis cara mempopulerkan citra perusahaan dapat

dilakukan dengan periklanan (advertising) dan kegiatan humas (public

relation). Tujuan mempopulerkan citra diperlukan agar masyarakat

paham dan tahu keberadaan perusahaan di masyarakat serta agar

masyarakat mempunyai pandangan atau persepsi jatidiri perusahaan

25

Tahap yang diperlukan dalam membangun citra perusahaan

menurut Sutojo, (2004 : 54) ada 3 langkah:

Pembentukan persepsi masyarakat

Memelihara persepsi

Merubah persepsi masyarakat yang kurang

menguntungkan.

Hubungan antara citra perusahaan dengan kepercayaan

nasabah dikemukakan oleh Yusrina (2013) menyatakan bahwa

semakin baik pengalaman nasabah terhadap layanan yang diberikan

oleh suatu bank, akan semakin baik pula citra bank tersebut dibenak

konsumen, dan pada akhirnya kepercayaan nasabah terhadap bank

semakin meningkat. Sebaliknya apabila nasabah memiliki pengalaman

yang kurang baik atau kurang menyenangkan dengan layanan yang

diberikan oleh bank, maka tidak hanya berdampak negatif pada

pencitraan bank tersebut dibenak konsumen, akan tetapi akan

mendorong terjadinya penurunan kepercayaan bahkan distrust

dikalangan nasabah.

Dan hubungan antara citra perusahaan dengan loyalitas

pelanggan dikemukakakan oleh Rosemond et.al (2012) dalam

jurnalnya menyebutkan bahwa terdapat hubungan positif dan kuat

26

menjelaskan bahwa jika citra perusahaan buruk makan akan

menurunkan tingkat loyalitas konsumen terhadap perusahaan. Ini

dapat disimpulkan bahwa citra perusahaan sangat berpengaruh

signifikan bagi pelanggan perusahaan untuk tetap menjadi pelanggan

yang loyal.

2. Dimensi Citra Perusahaan

Faktor yang mempengaruhi citra perusahaan (Mayer dalam

Oktaviani, 2012):

1. Fasilitas Fisik

Fasilitas fisik sebagai penunjang bangunan pokok dan produk yang

dijual juga mempunyai pengaruh yang kuat bagi konsumen.

2. Pelayanan

Atribut pelayanan konsumen yang berperan dalam pembentukan image

perusahaan dimata pelanggan yang langsung diberikan oleh

pramuniaga dan langsung dapat dirasakan oleh para pelanggan.

3. Kualitas Jasa dan Produk

Kualitas sering dianggap sebagi ukuran relatif suatu produk atau jasa

yang terdiri atas kualitas desain yang merupakan fungsi spesifikasi

produk, sedangkan kualitas kesesuaian adalah ukuran seberapa jauh

suatu produk mampu memenuhi persyaratan atau spesifikasi kualitas

27

Sementara menurut Peters dalam Jasfar (2009 : 185) untuk

mengukur citra perusahaan, perlu dilakukan pengujian terhadap setiap

stakeholder yang terlibat dengan perusahaan. Faktor yang

mempengaruhi citra dan beberapa faktor penting yang menentukan

citra suatu organisasi, sebagai berikut :

1. Kepemimpinan (Leadership)

Identitas atau citra perusahaan sangat tergantung pada control dari

manajemen puncak (top management). Seorang manajer yang berhasil

harus mempunyai kemampuan yang luar biasa agar dapat membawa

organisasinya meraih sukses dalam membangun citra.

2. Kebijaksanaan dan strategi (Policy and strategy)

Agar citra perusahaan dapat dibina dan dikembangkan, kebijaksanaan

maupun strategi yang akan dijalankan haruslah berfokus kepada

kepentingan dan keinginan konsumen.

3. Kebijaksanaan Sumber Daya Manusia (Personnel Policy)

Sumber daya manusia merupakan salah satu faktor yang sangat

penting dalam membangun dan mempertahankan citra. Apabila

sumber daya manusia tidak dapat dikelola dengan baik maka strategi

lainnya tidak akan berarti, terutama pada bisnis jasa.

28

Berkaitan dengan keputusan jangka panjang yang meliputi investasi

dalam jumlah besar untuk membangun teknologi informasi,

automisasi, pemberdayaan bangunan, peralatan maupun mesin.

Pemanfaatan investasi ini untuk memperkuat posisi perusahaan

diantara pesaing-pesaing lain.

5. Pengelolaan proses (Process Management)

Untuk bisa memenuhi harapan konsumen, maka dalam proses

manajemen jasa, perusahaan harus mampu mempersiapkan strategi di

bidang produk, cara menentukan harga, cara pendistribusian, dan

rancangan promosinya, serta penyiapan tenaga kerjanya.

6. Kepuasan Konsumen (Customer Satisfaction)

Meskipun tujuan perusahaan adalah mencari keuntungan, apabila

konsumen tidak puas, sama artinya perusahaan gagal untuk

mendapatkan keuntungan.

7. Kepuasan Karyawan (Employee Satisfaction)

Tenaga kerja yang baik pada suatu perusahaan jasa adalah asset yang

paling berharga,dimana unutk mendapatkan tenaga yang handala ini,

perusahaan harus menyediakan atau mengadakan investasi yang cukup

besar.

29

Kepedulian terhadap lingkungan pada manajemen modern merupakan

faktor yang tidak dapat diabaikan, karena dengan kemajuan teknologi,

persaingan di bidang harga, kualitas produk, cara pendistribusian

maupun cara promosi sudah menjadi hal yang tidak perlu lagi

dipermasalahkan karena semua perusahaan sudah menjalankan hal

yang sama.

9. Hasil Usaha (Bussiness Result/Profit)

Keberhasilan suatu usaha tergantung kepada kemampuannya untuk

mengelolakonsumen, karyawan dan hasil usahanya.

C. Kepercayaan

1. Pengertian Kepercayaan

Kepercayaan adalah kesediaan suatu pihak terhadap tindakan pihak

lain berdasarkan harapan bahwa pihak yang dipercaya akan melakukan

suatu tindakan penting bagi pihak yang percaya, terlepas dari kemampuan

untuk memonitor atau mengontrol pihak yang dipercaya (Mayer, 1995).

Kepercayaan adalah kesediaan perusahaan untuk bergantung pada mitra

bisnis (Kotler dan Keller, 2012 : 225). Sementara Morgan dan Hunt (1994)

mendefinisikan kepercayaan sebagai suatu kondisi ketika salah satu pihak

yang terlibat dalam proses pertukaran yakin dengan kehandalan dan

integritas pihak yang lainnya.

Perusahaan yang dapat dipercaya adalah sejauh mana perusahaan

30

terhadap kebutuhan konsumen (Kotler dan Keller, 2012 : 225).

Kepercayaan adalah hal yang sangat penting khususnya bagi perusahaan

penyedia jasa, karena mereka menjanjikan konsumennya atas pembelian

produk yang tidak dapat dilihat, dimana konsumen membayar sebelum

merasakannya (Jasfar, 2009 :163).

Kepercayaan penting bagi perusahaan karena sebuah perusahaan

tidak dapat membangun hubungan yang sebenarnya tanpa ada kepercayaan

(Jasfar, 2009 : 163).

Manfaat kepercayaan menurut Morgan dan Hunt (1994) adalah :

1. Kepercayaan dapat mendorong pemasar untuk berusaha menjaga

hubungan yang terjalin dengan cara bekerjasama dengan rekan

perdagangan

2. Kepercayaan menolak pilihan jangka pendek dan lebih memilih

keuntungan jangka panjang yang diharapkan dengan mempertahankan

rekan yang ada.

3. Kepercayaan dapat mendorong pemasar untuk memandang sikap yang

mendatangkan resiko besar dengan bijaksana karena percaya bahwa

rekannya tidak akan mengambil keputusan yang dapat merugikan

pemasar.

Kepercayaan adalah kunci sukses untuk melanjutkan usaha,

terutama dibidang jasa. Apabila perusahaan tidak mampu membina dan

31

perusahaan untuk mengembalikan kepercayaan ini. Oleh karena itu,

perusahaan harus selalu membina komunikasi dengan konsumen dan

selalu berusaha untuk memuaskannya, dengan menangani

keluhan-keluhannya dengan bijaksana (Jasfar, 2009 : 199).

Kaitan antara kepercayaan pelanggan dan loyalitas pelanggan

dikemukakan oleh Morgan dan Hunt (1994) yang menerangkan bahwa

kepercayaan dan komitmen adalah perantara kunci dalam membangun

hubungan jangka panjang bagi pelanggan yang memiliki orientasi

hubungan yang tinggi terhadap organisasi.

Terdapat dua landasan utama agar terciptanya kepercayaan

terhadap perusahaan menurut Jasfar (2009 : 168), yaitu :

1) Penilaian terhadap kompetensi perusahaan

Kompetensi dari suatu perusahaan jasa merupakan alat

yang sangat penting dalam mendapatkan kepercayaan konsumen.

Resiko yang tidak dapat dihindari dalam pembelian produk

intangible (jasa) menjadi sebuah keuntungan yang kompetitif bagi

perusahaan untuk dapat memperoleh kepercayaan konsumen akan

keterandalan pelayanan yang diberikan. Dalam serangkaian studi

yang dilakukan, konsumen selalu mengukur kompetensi atau

kehandalan pelayanan sebagai suatu hal yang paling penting dalam

32

2) Penilaian terhadap keadilan atau kejujuran perusahaan

Kejujuran perusahaan adalah persepsi seorang pada tingkat

keadilan di dalam perilaku perusahaan. Selama ini, kejujuran

kurang berkembang sebagai masalah-masalah konsumen,tenaga

kerja atau rekan bisnis. Kejujuran menjadi hal penting ketika

perilaku perusahaan melebihi atau melanggar harapan akan

kejujuran atau norma-norma dari seseorang.

2. Dimensi Kepercayaan

Terdapat 3 Faktor yang dapat mengukur kepercayaan seseorang

menurut Mayer (1995) yaitu kemampuan (ability), kebaikan hati

(benevolence), dan integritas (integrity).

1. Kemampuan (Ability)

Kemampuan mengacu pada kompetensi dan karakteristik yang

memungkinkan suatu pihak dalam mempengaruhi dan mengotorisasi

wilayah yang spesifik.

2. Kebaikan Hati (Benevolence)

Kebaikan hati merupakan kemauan pihak yang percaya dalam

melakukan sesuatu yang baik yang saling menguntungkan antara

33

3. Integritas (Integrity)

Integritas berkaitan dengan bagaimana perilaku atau kebiasaan

pihak yang dipercaya dalam menjalankan bisnisnya. Hubungan antara

integritas dan kepercayaan adalah merubah persepsi dari pihak yang

dipercaya dalam mematuhi prinsip yang sudah ditetapkan oleh pihak

yang percaya.

Sementara dimensi kepercayaan menurut Robbins dan Judge

(2007 : 392) dalam mengevaluasi kepercayaan konsumen terhadap

perusahaan ada lima, yaitu :

1. Integritas (Integrity)

Integritas meliputi kejujuran dan keadaan yang sesungguhnya.

Integritas dalam kepercayaan merupakan sesuatu hal yang kritikal.

Tanpa persepsi karakter moral dan kejujuran yang dasar, dimensi

lainnnya tidak akan berarti.

2. Kompetensi (Competence)

Teknik dan kemampuan dalam berinteraksi membangun kepercayaan.

Misalnya bagaimana mendengarkan seseorang, bagaimana berbicara

dan mengucapkan sesuatu agar terjadi proses kepercayaan.

3. Konsistensi (Consistency)

Konsistensi berhubungan dengan sesuatu yang dapat dipercaya, tingkat

34

4. Loyalitas (Loyalty)

Kemampuan untuk melindungi dan menyelamatkan seseorang dari

orang lain. Kepercayaan mempersyaratkan kita tergantung seseorang

untuk tidak mencari kesempatan.

5. Keterbukaan (Openness)

Kepercayaan mengharuskan adanya keterbukaan diantara satu dengan

yang lainnnya. Tanpa keterbukaan tidak mungkin akan terjadi proses

kepercayaan.

D. Loyalitas Pelanggan

1. Pengertian Loyalitas Pelanggan

Loyalitas pelanggan dalam konteks pemasaran jasa

dikemukakan oleh Berry dalam Tjiptono (2007 : 387) sebagai respons

yang terkait erat dengan ikrar atau janji untuk memegang teguh

komitmen yang mendasari kontinuitas relasi, dan biasanya tercermin

dalam pembelian berkelanjutan dari penyedia jasa yang sama atas

dasar dedikasi maupun kendala pragmatis. Menurut Griffin (2005 : 31)

Loyalitas dapat didefinisikan berdasarkan perilaku konsumen dalam

membeli atau menggunakan suatu jasa.

Menurut Tjiptono (2007 : 386) loyalitas merupakan komitmen

terhadap perusahaan, merk ataupun pemasok yang didasarkan atas

35

secara konsisten. Pelanggan yang benar-benar loyal bukan saja sangat

potensial menjadi word-of-moth advertisers, namun kemungkinan

besar juga loyal pada porofolio produk dan jasa perusahaan selama

bertahun-tahun.

Menurut Griffin (2003 : 13), loyalitas konsumen lebih banyak

dikaitkan dengan perilaku (behaviour) daripada dengan sikap. Bila

konsumen loyal, ia akan menunjukkan perilaku pembelian yang

didefinisikan sebagai pembeli yang secara berulang dari waktu ke

waktu oleh beberapa faktor pengambilan keputusan. Membangun

hubungan yang kuat dengan konsumen adalah mimpi dari setiap

pemasar dan terkadang menjadi salah satu kunci dari kesuksesan

pemasaran dalam jangka panjang (Kotler dan Keller, 2012 : 163).

Pelanggan yang loyal menurut Griffin (2005 : 33-34) adalah

pelanggan yang :

1. Melakukan pembelian berulang secara teratur

2. Membeli antar lini produk dan jasa

3. Mereferensikan kepada orang lain

4. Menunjukkan kekebalan terhadap tarikan pesaing

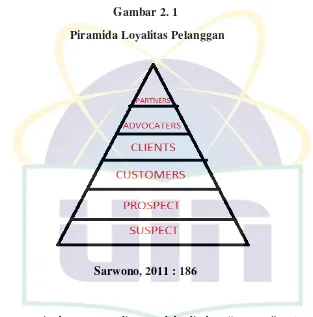

Memahami tingkatan loyalitas nasabah tentunya sangat bermanfaat

bagi perusahaan yang bertujuan untuk menentukan sejauh mana posisi

36 Gambar 2. 1

Piramida Loyalitas Pelanggan

Sarwono, 2011 : 186

Pelanggan tingkat yang paling rendah disebut “suspect” yaitu semua

pembeli produk/jasa tertentu di suatu pasar tertentu. Mereka umumnya

belum mengenal produk/jasa perusahaan kita.

Pelanggan yang menduduki jenjang peringkat lebih tinggi dari seorang

“suspect” disebut sebagai “prospect” yaitu calon pelanggan potensial

yang tertarik dengan produk / jasa kita tetapi belum membeli produk/jasa

tersebut.

Pelanggan yang lebih tinggi selanjutnya adalah “customer” yaitu pembeli

produk/jasa kita tetapi belum menunjukkan perasaan loyal meski mereka