commit to user

i

KINERJA PARA AGEN DALAM MEMASARKAN PRODUK ASURANSI JIWA BERSAMA (AJB) BUMIPUTERA SYARI’AH 1912 CABANG

SURAKARTA KEPADA NASABAH

Diajukan Untuk Memenuhi Syarat - Syarat Mencapai Sebutan Ahli Madya Pada Program Diploma III Manajemen Pemasaran

Disusun oleh : MEGA LISDIANA

F3208060

PROGRAM STUDI DIPLOMA III MANAJEMAN PEMASARAN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

ii ABSTRAK

KINERJA PARA AGEN DALAM MEMASARKAN PRODUK ASURANSI JIWA BERSAMA (AJB) BUMIPUTERA SYARI’AH 1912 CABANG

SURAKARTA KEPADA NASABAH MEGA LISDIANA

F3208060

Tugas Akhir yang dipilih penulis diatas memuat sebuah masalah utama yaitu bagaimana kinerja para agen AJB Bumiputera Syari’ah 1912 cabang Surakarta dalam memasarkan produknya kepada nasabah. Sehingga dapat ditarik kesimpulan bahwa tujuan penelitian ini adalah untuk mengetahui apakah kinerja para agen AJB Bumiputera Syari’ah 1912 cabang Surakarta dalam memasarkan produk untuk mendapatkan nasabah sudah berjalan dengan baik.

Dalam melakukan penelitian ini, penulis menggunakan metode pengumpulan data dengan cara pengamatan (observasi), wawancara (interview), dan studi pustaka serta pengumpulan data yang dipergunakan adalah data primer dan data sekunder. Metode analisis data dengan menggunakan metode deskriptif kualitatif yaitu suatu metode yang digunakan untuk menggambarkan dan menceritakan suatu keadaan, situasi yang terjadi pada suatu objek yang sedang diteliti sesuai dengan kenyataan.

Penelitian ini dilakukan pada Perusahaan AJB Bumiputera Syari’ah 1912 cabang Surakarta yang terletak di Jl. Jend. Slamet Riyadi, Gladag, Surakarta (gedung lantai 2). Didalam kinerja para agen AJB Bumiputera Syari’ah 1912 cabang Surakarta menetapkan strategi bauran pemasaran mencakup 4P, yaitu produk (product), harga (price), promosi (promotion) dan distribusi (place). Sedangkan kinerja para agen meliputi kinerja yang dilakukan di kantor dan lapangan, proses kinerja agen dalam mencari nasabah, kunjungan agen dalam memasarkan produk, dan pelayanaan sesudah purna jual.

Berdasarakan hasil penelitian ini, kesimpulan yang di dapat adalah kinerja para agen Perusahaan AJB Bumiputera Syari’ah 1912 cabang Surakarta yang dipengaruhi oleh bauran pemasaran sudah dilakukan dengan baik untuk mencari nasabah. Sedangkan saran yang dapat dikemukakan oleh penulis adalah untuk meningkatkan kualitas kinerja para agen dalam memasarkan produk–produk AJB Bumipetara Syari’ah 1912 cabang Surakarta, Perusahaan harus memberikan pelatihan, pembekalan, wawasan dan ilmu pengetahuan serta teknologi agar para agen dan perusahaan mampu bersaing dan bertahan dengan perusahaan asuransi lainnya.

commit to user

iii

HALAMAN PESETUJUAN

Tugas Akhir dengan Judul :

“KINERJA PARA AGEN DALAM MEMASARKAN PRODUK ASURANSI JIWA BERSAMA (AJB) BUMIPUTERA SYARI’AH 1912 CABANG SURAKARTA KEPADA NASABAH”

Surakarta, 04 April 2011 Disetujui dan diterima oleh Pembimbing

commit to user

iv

HALAMAN PENGESAHAN

Tugas Akhir dengan Judul :

“KINERJA PARA AGEN DALAM MEMASARKAN PRODUK ASURANSI JIWA BERSAMA (AJB) BUMIPUTERA SYARI’AH 1912 CABANG SURAKARTA KEPADA NASABAH”

Telah disahkan oleh Tim Penguji Tugas Akhir Program Studi Diploma III Manajemen Pemasaran Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Surakarta, 17 Juni 2011 Tim Penguji Tugas Akhir

Drs. Djoko Purwanto, MBA

NIP. 19590116 198503 1004 Penguji

Drs. Imam Mahdi, MM

commit to user

v MOTTO

v Kesuksesan bukanlah suatu hasil akhir, tapi kesuksesan

adalah suatu proses.

v Janganlah kamu bersedih, karena Allah S.W.T selalu bersama

kita dan Janganlah terlalu sibuk pada penderitaan, alihkan

diri Anda pada hal kegembiraan. (Mario Teguh)

v Disaat tak ada seorangpun yang peduli pada dirimu, Allah kan

tetap menjagamu, Bahkan disaaat seluruh dunia berpaling

darimu, Ingatlah Allah kan selalu sayang padamu.

commit to user

vi

PERSEMBAHAN

Dengan sepenuh cinta dan rasa hormat, sebuah karya ini kupersembahkan kepada :

1. Allah S.W.T yang selalu melimpahkan Rahmat-Nya kepada saya.

2. Ayah dan Ibu tercinta yang selalu memberikan semua yang terbaik dihidupku.

3. Adikku satu-satunya Ibnu Yudha Perwira yang tersayang. 4. My Lovely Hernawan Adie Pradityo/Pepeng/Cungkring jelekzQ

sayang yang selalu memberikan suport dan doanya. Muaaach 5. Bapak dan Ibu Dosen Pembimbing Program Diploma III

Manajemen Pemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

6. Almamater Universitas Sebelas Maret Surakarta yang kubanggakan.

7. Sahabat dan teman-temanku semua, kalian My Best Friends pokoknya.

commit to user

vii

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT yang telah melimpahkan segala karunia, hidayah dan rahmatnya kepada penulis, sehingga dapat menyelesaikan Tugas Akhir ini dengan judul “KINERJA PARA AGEN DALAM MEMASARKAN PRODUK ASURANSI JIWA BERSAMA (AJB) BUMIPUTERA SYARI’AH 1912 CABANG SURAKARTA KEPADA NASABAH”. Penelitian ini dimaksudkan untuk memenuhi salah satu syarat untuk mencapai gelar yang disebut Ahli Madya pada program Diploma III Manajemen Pemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari sepenuhnya Tugas Akhir ini masih jauh dari kata sempurna, dikarenakan keterbatasan waktu, pengetahuan dan pengalaman dari penulis. Dalam penyusunan penelitian Tugas Akhir ini penulis tidak lepas mendapatkan banyak bantuan dan dukungan dari berbagai pihak, baik secara moril maupun materil. Oleh karena itu pada kesempatan ini, penulis mengucapkan banyak terima kasih yang sebesar-besarnya kepada :

commit to user

viii

2. Bapak Drs. Harmadi, MM selaku Ketua Program Studi Manajemen Pemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Imam Mahdi, MM selaku Dosen Pembimbing Tugas Akhir yang telah memberikan pengarahan, dorongan, waktu dan perhatian serta motivasi untuk penulis dalam pembuatan dan penyelesaian Tugas Akhir ini.

4. Bapak dan Ibu Dosen Fakultas Ekonomi, khususnya dosen yang telah membekali ilmu pengetahuan pada penulis beserta staff karyawan lain yang telah memberikan bantuan sehingga memudahkan penulis dalam pembelajaran.

5. Ibu Enny Kusmayawati, S.Sos selaku Kepala cabang Perusahaan AJB Bumiputera Syari’ah 1912 cabang Surakarta yang telah memberikan pengarahan dan izin kepada penulis untuk magang kerja.

6. Staff dan karyawan Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta yang telah membimbing dan membantu.

7. Ayah dan Ibu tercinta selaku orang tua saya yang telah memberikan semangat, nasehat dan motivasi beserta do’a kepada penulis.

commit to user

ix

terselesaikannya penyusunan penelitian Tugas Akhir ini. Terima kasih,..

Akhir kata semoga bantuan yang telah diberikan mendapat berkah dari Allah S.W.T. Dan semoga Tugas Akhir ini bermanfaat bagi semua yang membacanya, khususnya bagi kemajuan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, Mei 2011

commit to user

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

PERSEMBAHAN ... v

MOTTO ... vi

KATA PENGANTAR... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Metodelogi Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. LANDASAN TEORI ... 12

1. Pengertian Asuransi ... 12

2. Asuransi Jiwa Syari’ah ... 13

commit to user

xi

4. Pengertian Agen Asuransi ... 16

5. Pengertian Pemasaran ... 17

6. Pengertian Manajemen Pemasaran ... 18

7. Bauran Pemasaran ... 19

B. KERANGKA PEMIKIRAN ... 29

BAB III PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 31

1. Sejarah Perusahaan... 31

2. Visi dan Misi Perusahaan ... 33

3. Penghargaan dan Apresiasi ... 34

4. Struktur Organisasi... 34

B. Laporan Magang Kerja ... 38

C. Pembahasan ... 41

BAB IV PENUTUP A. Kesimpulan ... 66

B. Saran ... 70

DAFTAR PUSTAKA ... 73

commit to user

xii

DAFTAR TABEL

commit to user

xiii

DAFTAR GAMBAR

Gambar 2. 1 : Kerangka Pemikiran ... 30

Gambar 3. 2.1 : Struktur Organisasi ... 34

Gambar 3.2.2 : Pembagian Kinerja Agen ... 54

commit to user

xiv

DAFTAR LAMPIRAN

Surat Pernyataan Tugas Akhir ... 75

Surat Keterangan Perusahaan ... 76

Nilai Magang ... 77

Saran-saran dari Instansi/Perusahaan Tempat Magang... 78

Penghargaan dan Apresiasi Perusahaan AJB ... 79

Brosur-brosur Produk Perusahaan ... 81

commit to user ABSTRAK

KINERJA PARA AGEN DALAM MEMASARKAN PRODUK ASURANSI JIWA BERSAMA (AJB) BUMIPUTERA SYARI’AH 1912 CABANG

SURAKARTA KEPADA NASABAH MEGA LISDIANA

F3208060

Tugas Akhir yang dipilih penulis diatas memuat sebuah masalah utama yaitu bagaimana kinerja para agen AJB Bumiputera Syari’ah 1912 cabang Surakarta dalam memasarkan produknya kepada nasabah. Sehingga dapat ditarik kesimpulan bahwa tujuan penelitian ini adalah untuk mengetahui apakah kinerja para agen AJB Bumiputera Syari’ah 1912 cabang Surakarta dalam memasarkan produk untuk mendapatkan nasabah sudah berjalan dengan baik.

Dalam melakukan penelitian ini, penulis menggunakan metode pengumpulan data dengan cara pengamatan (observasi), wawancara (interview), dan studi pustaka serta pengumpulan data yang dipergunakan adalah data primer dan data sekunder. Metode analisis data dengan menggunakan metode deskriptif kualitatif yaitu suatu metode yang digunakan untuk menggambarkan dan menceritakan suatu keadaan, situasi yang terjadi pada suatu objek yang sedang diteliti sesuai dengan kenyataan.

Penelitian ini dilakukan pada Perusahaan AJB Bumiputera Syari’ah 1912 cabang Surakarta yang terletak di Jl. Jend. Slamet Riyadi, Gladag, Surakarta (gedung lantai 2). Didalam kinerja para agen AJB Bumiputera Syari’ah 1912 cabang Surakarta menetapkan strategi bauran pemasaran mencakup 4P, yaitu produk (product), harga (price), promosi (promotion) dan distribusi (place). Sedangkan kinerja para agen meliputi kinerja yang dilakukan di kantor dan lapangan, proses kinerja agen dalam mencari nasabah, kunjungan agen dalam memasarkan produk, dan pelayanaan sesudah purna jual.

Berdasarakan hasil penelitian ini, kesimpulan yang di dapat adalah kinerja para agen Perusahaan AJB Bumiputera Syari’ah 1912 cabang Surakarta yang dipengaruhi oleh bauran pemasaran sudah dilakukan dengan baik untuk mencari nasabah. Sedangkan saran yang dapat dikemukakan oleh penulis adalah untuk meningkatkan kualitas kinerja para agen dalam memasarkan produk–produk AJB Bumipetara Syari’ah 1912 cabang Surakarta, Perusahaan harus memberikan pelatihan, pembekalan, wawasan dan ilmu pengetahuan serta teknologi agar para agen dan perusahaan mampu bersaing dan bertahan dengan perusahaan asuransi lainnya.

commit to user

1 BAB I

PENDAHULUAN

A. LATAR BELAKANG

Perkembangan dunia bisnis yang semakin maju di era globalisasi adalah salah satu dampak dari pesatnya kemajuan ilmu pengetahuan dan teknologi. Banyak perusahaan yang berlomba-lomba untuk bersaing dalam memasarkan produknya agar tetap bisa bertahan, maju dan terus berkembang pesat. Setiap perusahaan harus selalu bisa beradaptasi menyesuaikan diri akan perkembangan zaman saat ini.

Semakin meningkatnya kesadaran dan kesejahteraan masyarakat dibandingkan sebelumnya, akan konsumsi kebutuhan jasa untuk menunjang taraf hidup yang semakin naik. Maka kepuasan dan kenyamanan hidup yang terjamin akan semakin dibutuhkan oleh setiap orang dalam perlindungan diri. Untuk memenuhi permintaan pasar atau kebutuhan masyarakat dalam bidang jasa, setiap perusahaan seharusnya meningkatkan kualitas Sumber Daya Manusia dalam pengelolaan usahanya.

commit to user

2

bekerja untuk sebuah lembaga, organisasi ataupun perusahaan yang biasanya disebut juga karyawan, pegawai atau agen. Agen adalah seseorang atau badan hukum yang ditunjuk oleh perusahaan untuk mendapatkan bisnis baru, konsumen atau pelanggan dan melayani bisnis yang telah didapatkannya secara konsisten dan penuh tanggung jawab. Keberhasilan perusahaan dalam mengembangkan dan memasarkan produknya adalah hasil dari kinerja para agen yang berkualitas dalam menangani konsumen atau pelanggan.

Perbaikan kinerja para agen harus lebih ditingkatkan dengan cara pelatihan dan pembinaan. Pembekalan terhadap ilmu pengetahuan dan teknologi yang terus berkembang sangat diperlukan untuk modal para agen dalam melaksanakan tugasnya. Oleh karena itu, perbaikan kinerja para agen sebaiknya dilakukan secara berkesinambungan agar dapat lebih memotivasi para agen dalam efektifitas dan efisiensi dalam bekerja. Agar tercapainya tujuan perusahaan, maka sangat dibutuhkan adanya kesadaran akan kinerja para agen yang loyal tehadap pekerjaannya, berdedikasi tinggi, serta taat akan peraturan yang berlaku.

commit to user

3

pengetahuan dan teknologi serta persaingan di dunia bisnis yang semakin ketat. Perusahaan asuransi ini menetapkan bauran pemasaran dalam mengenalkan dan memasarkan produknya untuk mendapatkan konsumen atau pelanggan.

Penerapan strategi bauran pemasaran (marketing mix) mencakup 4P yaitu produk (product), harga (price), promosi (promotion) dan distribusi (place) digunakan untuk membantu kinerja para agen dalam memasarkan produk-produk tersebut yang sangat diperlukan dalam meningkatkan volume penjualan atau menambah jumlah nasabah. Dalam melaksanakan, perusahaan kegiatan pemasaran, asuransi ini menggunakan kinerja para agen untuk memasarkan, mempromosikan, mengenalkan dan menawarkan produknya kepada nasabah, konsumen atau pelanggan. Media yang digunakan untuk mempermudah para agen dalam bekerja adalah brosur, saleskit, dan media-media promosi lainnya.

commit to user

4

agar tertarik membeli dan menggunakan produk yang ditawarkan. Promosi adalah unsur yang sangat penting dalam keberhasilan pemasaran.

Kinerja para agen disini sangat berperan penting dalam memasarkan produk-produk Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta untuk mencapai tujuan yang diinginkan oleh perusahaan. Jadi para agen merupakan ujung tombak perusahaan dalam proses melaksanakan pencarian nasabah, konsumen, ataupun pelanggan yang loyal.

Berdasarkan uraian diatas, penulis berkeinginan mengulas dan melakukan penelitian mengenai bagaimana kinerja para agen Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta dalam memasarkan produknya kepada nasabah, konsumen atau pelanggan. Oleh karena itu, penulis memilih judul :

commit to user

5 B. PERUMUSAN MASALAH

Sesuai dengan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi masalah dalam penelitian ini adalah :

Bagaimana kinerja para agen Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta dalam memasarkan produk kepada nasabah agar ikut serta berpartisipasi menggunakan jasa asuransi tersebut ?

C. TUJUAN PENELITIAN

Adapun tujuan dari penelitian yang penulis lakukan adalah sebagai berikut :

Untuk mengetahui apakah kinerja para agen Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta dalam memasarkan produk untuk mendapatkan nasabah sudah berjalan dengan baik.

D. MANFAAT PENELITIAN 1. Bagi Penulis

a. Mendapatkan pengetahuan, wawasan baru dan pengalaman dalam bekerja.

commit to user

6

c. Untuk memenuhi persyaratan Tugas Akhir dalam mencapai gelar Ahli Madya DIII pada jurusan Manajemen Pemasaran pada Falkutas Ekonomi di Universitas Sebelas Maret Surakarta.

2. Bagi Perusahaan

Sebagai referensi dan membantu perusahaan untuk meningkatkan kinerja para agen dalam memasarkan dan mempromosikan produk Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta kepada masyarakat luas.

3. Bagi Universitas

Untuk memberikan referensi dan informasi tambahan kepada peneliti lain yang akan melakukan penelitian serupa dalam melengkapi Tugas Akhir studinya.

4. Bagi Pembaca

a. Sebagai referensi bagi peneliti lain yang akan melakukan penelitian serupa.

commit to user

7 E. METODELOGI PENELITIAN

Metode yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

1. Objek Penelitian

Yang menjadi objek penelitian di dalam penelitian ini adalah :

· Nama Perusahaan : Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta.

· Alamat Perusahaan : Jl. Jend. Slamet Riyadi, Gladag Surakarta, (Gedung Lantai 2).

· Telp/Fax : (0271) 663467

· Website : www.bumiputera.com

· E-mail : ajb.enika@yahoo.co.id

2. Penelitian yang dilakukan Penelitian Kepustakaan

commit to user

8 3. Data yang diperlukan

a. Data Primer

Data Primer adalah data yang diperoleh dari perusahaan itu sendiri atau bisa disebut juga intern dari perusahaan. Data ini mencakup data-data dan catatan-catatan yang mendeskripsikan mengenai keadaan dan situasi perusahaan Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta.

b. Data Sekunder

Data Sekunder adalah data yang diperoleh dari referensi dan informasi yang berasal dari luar perusahaan. Pada penelitian ini, data sekunder yang digunakan berasal dari studi pustaka. Dengan membaca dan mempelajari buku-buku yang berhubungan dengan proses kinerja para agen dalam meyakinkan konsumen agar tertarik mengikuti asuransi yang ditawarkan, pemasaran, penjualan dan promosi, serta informasi tambahan lain sebagai landasan yang kuat untuk melengkapi data-data yang diperlukan dalam penelitian ini. 4. Metode Pengumpulan Data

a. Pengamatan (Observasi)

commit to user

9

Pengamatan atau observasi yang dilakukan dalam penelitian ini adalah penulis melakukan langsung atau ikut bekerja langsung sebagai agen dalam memasarkan dan mempromosikan produk Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta kepada konsumen atau pelanggan. Disamping itu penulis juga mengamati tentang kinerja para agen lainnya dalam bekerja. b. Wawancara (Interview)

Wawancara (Interview) adalah metode pengumpulan data yang dilakuakan dengan cara mewawancarai atau bertanya langsung kepada nara sumber yang bersangkutan untuk memperoleh informasi dan mendapatkan data yang akurat dan benar yang diperlukan.

Wawancara yang dilakukan oleh penulis adalah dengan cara tanya jawab langsung kepada pimpinan dan para agen Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta.

c. Studi Pustaka

commit to user

10

Studi Pustaka ini juga digunakan sebagai landasan pertimbangan dalam menyusun hipotesis penelitian yang bertujuan untuk mendapatkan data-data sekunder yang diperlukan dalam penelitian. Catatan-catatan kuliah, Tugas Akhir, dan sumber-sumber informasi lainnya yang memberikan kontribusi tambahan pendukung penelitian ini. 5. Metode Analisis Data

Teknik Analisis Data yang digunakan dalam penelitian adalah dengan cara sebagai berikut :

Metode Deskriptif Kualitatif.

Penelitian yang dilakukan penulis, dengan menggunakan metode deskriptif yaitu dengan melakukan proses pengumpulan data, mengelompokan atau mengklasifikasikan, penggolongan data dan mengimplementasikan data sehingga membentuk suatu gambaran yang jelas dan mudah dipahami. Deskriptif itu sendiri merupakan suatu prosedur yang dilakukan dalam pemecahan masalah dengan cara menggambarkan atau melukiskan situasi pada suatu objek yang sedang diteliti pada saat itu juga.

commit to user

11

mestinya (natural setting), tanpa merubah atau tidak menambah-nambahi apapun sesuai dengan kenyataan, baik dalam bentuk bilangan, bentuk dan simbol-simbol yang ada.

commit to user

12 BAB II

TIINJAUAN PUSTAKA

A. LANDASAN TEORI 1. Pengertian Asuransi

Asuransi atau pertanggungan adalah suatu perjanjian dengan nama seseorang penanggung mengikat diri kepada tertanggung dengan menerima suatu premi untuk memberikan kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa tak tentu. (Dalam pasal 246 Tahun 1843 KUHD).

commit to user

13

Asuransi adalah suatu rencana sosial untuk memberikan santunan akibat musibah, yang dananya diperoleh dari akumulasi iuran peserta. (D.S. Hansel dalam buku Penuntun Keagenan Asuransi Jiwa).

Asuransi secara umum merupakan suatu cara untuk mengumpulkan dana dari masyarakat (pemegang polis) dalam bentuk premi dan sebagai imbalannya setiap peserta berhak memperoleh pembayaran sejumlah dana apabila terjadi peristiwa atau musibah tertentu.

Asuransi jiwa pada hakekatnya adalah suatu penempuhan risiko (Risk Shifting) atas kerugian keuangan (financial loss) oleh tertanggung kepada penanggung. Risiko yang di limpahkan kepada penanggung, bukanlah risiko hilangnya jiwa seseorang, melainkan kerugian keuangan sebagai akibat hilangnya jiwa umur tua sehingga tidak produktif lagi.

2. Asuransi Jiwa Syari’ah

commit to user

14 3. Istilah-Istilah dalam Asuransi

a. Polis

Polis adalah surat perjanjian asuransi jiwa syari’ah antara pemegang polis atau peserta dengan perusahaan asuransi syari’ah.

b. Pemegang Polis

Pemegang Polis adalah seseorang atau lembaga yang bertindak sebagai pemilik dana (shohibul mall) yang mengadakan perjanjian asuransi syari’ah dengan perusahaan asuransi.

c. Shohibul Mall

Shohibul Mall adalah seseorang atau nasabah yang mempunyai dana yang menggunakan jasa asuransi.

d. Premi

Premi adalah sejumlah uang yang dibayarkan oleh pemegang polis kepada perusahaan asuransi, yang terdiri dari :

· Premi Tabungan

commit to user

15

· Premi Tabarru’

Premi Tabarru’ adalah sejumlah premi yang dihibahkan oleh nasabah atau infaq untuk saling tolong-menolong (ta’awun) menanggulangi musibah kematian atau resiko meninggal diantara sesama nasabah apabila ada yang meninggal dunia dalam masa asuransi.

· Premi Biaya

Premi Biaya adalah sejumlah premi yang dialokasikan oleh nasabah kepada perusahaan untuk mengelola keuangan peserta agar aman, menguntungkan dan halal sehingga nasabah tidak rugi.

e. Ta’awun

Ta’awun adalah usaha tolong-menolong antara sesama dalam menanggulangi suatu musibah atau resiko.

f. Resiko

Resiko adalah suatu kejadian yang datangnya secara tiba-tiba dan tidak terduga, yang mengakibatkan hilangnya nilai ekonomi seseorang sehingga tingkat kesejahteraan seseorang menjadi menurun.

g. Mudharobah

commit to user

16 h. Nilai Tunai

Nilai Tunai adalah sejumlah premi tabungan ditambah dengan bagi hasil.

i. Santunan Kebajikan

Santunan Kebijakan adalah sejumlah dana yang diambil dari kumpulan tabarru’ dari seluruh nasabah atau peserta yang dibayarkan apabila ada yang meninggal dunia sehingga bisa dimanfaatkan oleh keluarga yang ditinggalkan.

4. Agen Asuransi

Definisi Agen Asuransi :

a. Menurut Undang-Undang RI (No.2 Tahun 1992 tentang Usaha Perasuransian) :

· Agen Asuransi adalah seseorang atau badan hukum yang kegiatanya memberikan jasa dalam memasarkan jasa asuransi untuk dan atas nama penanggung.

· Menurut Peraturan Pemerintah RI no.73 Tahun 1992 tentang Penyelenggaraan Usaha Perasuransian, pasal 27 ayat 1 : “Setiap agen asuransi hanya dapat menjadi agen dari satu perusahaan asuransi”.

b. Menurut Kamus Dewan Asuransi Indonesia (DAI).

commit to user

17

c. Menurut Kode Etik Asosiasi Asuransi Jiwa Indonesia (AAJI). Agen asuransi adalah setiap orang (tenaga atau manajer pemasaran) atau badan hukum yang mempunyai kuasa bertindak untuk dan atas nama satu perusahaan asuransi jiwa dalam memasarkan produk-produk asuransi jiwa.

d. Pengertian Umum.

Agen adalah seseoarang atau badan hukum yang ditunjuk oleh perusahaan asuransi jiwa untuk mendapatkan bisnis baru dan melayani bisnis yang telah didapatnya secara konsisten dan penuh tanggung jawab.

5. Pemasaran

Pemasaran adalah suatu sistem keseluruhan dari kegiatan-kegiatan bisnis yang ditujukan untuk merencanakan, menentukan harga, mempromosikan, dan mendistribusikan barang dan jasa yang memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli potensial. (William J. Stanton dalam Basu Swastha, 1996:10).

commit to user

18

dasarnya dilakukan untuk memenuhi kebutuhan, baik barang maupun jasa. Jasa menjadi salah satu bagian utama dalam pemasaran. (Rambat Lupiyoadi, 2001).

Pemasaran merupakan suatu proses perencanaan dan menjalankan konsep, harga, promosi dan distribusi sejumlah ide, barang dan produk untuk menciptakan pertukaran yang mampu memuaskan tujuan individu dan organisasi. (Lamb. Hair dan Mc. Daniel, 2001).

6. Manajemen Pemasaran

Manajemen Pemasaran merupakan analisis, perencanaan, pelaksanaan dan pengawasan program-program yang dirancang untuk menciptakan, membuat dan menagani pertukaran yang menguntungkan dengan para pembeli sasaran dengan maksud agar meraih tujuan perusahaan seperti, keuntungan, laju penjualan bagian pasar dan sebagainya. (Philip Kotler, 1999:11).

commit to user

19

Manajemen Pemasaran adalah kegiatan pemasaran yang direncanakan dengan baik, diorganisasikan serta diawasi akan membuahkan hasil yang memuaskan. (Drs. H. Indriyo Gitosudarmo, M.com, 1999:3).

7. Bauran Pemasaran

Bauran Pemasaran (Markeking Mix) dapat didefinisikan sebagai kombinasi dari empat variabel atau kegiatan yang inti dari sistem pemasaran perusahaan yakni produk, stuktur harga, kegiatan promosi, dan sistem distibusi. (Drs. Basu Swastha DH.,M.B.A. 1996:42).

Marketing mix disini merupakan variabel-variabel yang dipakai oleh perusahaan sebagai sarana untuk memenuhi atau melayani kebutuhan dan keinginan konsumen. Variabel-variabel yang terdapat dalam marketing mix adalah sebagai berikut :

a. Produk

Produk adalah suatu sifat yang kompleks baik dapat diraba maupun tidak dapat diraba termasuk bungkus, warna, harga, prestise, yang diterima oleh pembeli untuk memuaskan keinginan atau kebutuhannya. (Drs. Basu Swastha DH.,M.B.A. 1996:94).

b. Harga

commit to user

20

kombinasi dari barang beserta pelayanannya. (Drs. Basu Swastha DH.,M.B.A. 1996:147).

Harga adalah sesuatu yang diserahkan dalam pertukaran untuk mendapatkan suatu barang atau produk. Harga khususnya merupakan pertukaran uang bagi barang atau produk juga pengorbanan waktu karena menunggu untuk memperoleh barang atau produk. (Lamb. Hair dan Mc. Daniel, 2001).

c. Distribusi

Distribusi adalah saluran yang digunakan oleh produsen untuk menyalurkan barang tersebut dari produsen sampai kekonsumen atau pemakai distribusi. (Drs. Basu Swastha DH.,M.B.A. 1996:190).

d. Promosi

Promosi adalah arus informasi atau persuasi satu arah yang dibuat untuk mengarahkan seseorang atau organisasi kepada tindakan yang menciptakan pertukaran dalam pemasaran. (Drs. Basu Swastha DH.,M.B.A. 1996:237).

Tujuan Promosi diatas adalah sebagai berikut : 1. Modifikasi tingkah laku

commit to user

21

intruksi, memberi informasi, mengemukakan ide dan pendapat. Sedangkan promosi dari segi lain, berusaha mengubah tingkah laku dan pendapat, dan memperkuat tingkah laku yang ada. Penjual (sebagai sumber) selalu berusaha menciptakan kesan baik tentang dirinya dan mendorong pembelian barang dan jasa perusahaan.

2. Memberitahukan

Kegiatan promosi itu dapat ditujukan untuk memberitahukan pasar yang dituju tentang penawaran perusahaan, promosi yang bersifat informasi umumnya lebih sesuai dilakukan ditahap-tahap awal siklus kehidupan produk. Hal ini merupakan masalah penting untuk meningkatkan permintaan primer. Sebagian orang tidak akan membeli barang atau jasa sebelum mereka mengetahui produk tersebut dan apa faedahnya. Promosi bersifat informatif ini juga penting bagi konsumen karena dapat membantu dalam pengembalian keputusan untuk membeli.

3. Membujuk

commit to user

22

pembelian. Sering perusahaan tidak ingin mendapatkan tanggapan yang secepatnya tetapi lebih mengutamakan untuk menciptakan kesan positif.

Hal ini dimaksudkan agar dapat memberi pengaruh dalam waktu yang lama terhadap perilaku pembeli. Promosi yang bersifat persuasif ini akan dominan jika produk yang bersangkutan mulai memasuki tahap pertumbuhan disiklus kehidupannya.

4. Mengingat

Promosi yang bersifat mengingat dilakukan terutama untuk mempertahankan merk produk dihati masyarakat dan perlu dilakukan selama dalam tahap kedewasaan dalam siklus kehidupan produk ini berarti pula bagi perusahaan untuk paling tidak mempertahankan pembeli yang ada. Adapun yang perlu diperhatikan dalam bauran promosi adalah perangkat promosi yang mencakup aktivitas-aktivitas dibawah ini :

a. Periklanan (Advertising)

commit to user

23

Periklanan adalah komunikasi individu, melalui sejumlah biaya, dengan berbagai media yang dilakukan oleh perusahaan, lembaga non laba, serta individu-individu. (Nikcles dalam Swastha, 1996).

b. Penjualan Perorangan (Personal Selling)

Personal Selling adalah interaksi antar individu, saling bertemu muka yang ditunjukan untuk menciptakan, memperbaiki, menguasai atau mempertahankan hubungan pertukaran yang saling menguntungkan dengan pihak lain. (William G. Nikcels dalam Swastha, 1996).

Fungsi-fungsi Personal Selling adalah melakukan penjualan dengan bertemu (face to face selling), dimana seorang penjual dari suatu perusahaan langsung menemui konsumen untuk menawarkan produknya. (Swastha, 1996). Adapun fungsi lainnya adalah sebagai berikut :

1. Mengadakan analisis pasar

commit to user

24

2. Menentukan calon konsumen

Mencari pembeli yang potensial, dengan menciptakan pesanan baru dari lengganan yang ada dan mengetahui keinginan pasar.

3. Mengadakan komunikasi

Fungsi ini tidak menitik beratkan untuk membujuk atau mempengaruhi, tetapi untuk memulai dan melangsungkan pembicaraan secara ramah dengan langganan atau calon pembeli.

4. Memberikan pelayanan

Pelayanan yang diberikan kepada pelanggan dapat diwujudkan dalam bentuk konsultasi menyangkut keinginan dan masalah-masalah yang dihadapi pelanggan, dengan memberikan produk teknis, bantuan keuangan (misalnya berupa kredit), melakukan penghantaran barang ke rumah dan lain sebagainya.

5. Memajukan langganan

commit to user

25

barang dan kebijakan harga. Dengan memajukan penjualan langganan, penjual dapat mengharapkan adanya peningkatan dalam penjualan mereka.

6. Mempertahankan langganan

Untuk menciptakan goodwill serta mempertahankan hubungan baik dengan langganan.

7. Mendefinisikan masalah

Penjual harus mengadakan analisis tentang usaha-usaha konsumen sebagai sumber masalah dan menemukan masalah-masalah yang berkaitan dengan barang, harga dan sistem penyampaiannya.

8. Mengatasi masalah

Mengatasi masalah atau menyelesaikan masalah secara menyeluruh pada dasarnya menyangkut fleksibilitas, penemuan dan tanggapan.

9. Mengatur waktu

commit to user

26

10. Mengalokasikan sumber-sumber

Dengan memberikan bahan bagi keputusan manajemen untuk membuka transaksi baru, menutup transaksi yang tidak menguntungkan dan mengalokasikan usaha-usaha ke berbagai transaksi.

11. Meningkatkan kemampuan diri

Untuk meningkatkan kemampuan diri, hal-hal yang perlu dilakukan meliputi latihan-latihan dan usaha-usaha pribadi untuk mencapai kemampuan fisik dan mental yang tinggi dan tidak terlepas dari masalah motivasi dan kondisi atau kesehatan dari tenaga penjual itu sendiri.

Adapun tahap-tahap yang harus diperhatikan dalam proses personal selling adalah sebagai berikut :

1. Persiapan sebelum penjualan

Kegiatan ini dilakukan untuk mempersiapkan tenaga penjual dengan memberikan pengertian tentang produk yang dijualnya, pasar yang dituju dan teknik-eknik penjualan yang harus dilakukan.

2. Penentuan lokasi pembelian potensial

commit to user

27 3. Pendekatan pendahuluan

Sebelum melakukan penjualan, penjual harus mempelajari semua masalah tentang individu atau perusahaan yang diharapkan dari pembelinya dan untuk mengetahui tentang produk atau merk apa yang sedang mereka gunakan dan bagaimana reaksinya.

4. Melakukan penjualan

Penjualan yang akan dilakukan dari usaha untuk memikat perhatian calon konsumen, kemudian diusahakan untuk mengetahui daya tarik mereka. Dan akhirnya penjual melakukan penjualan produknya kepada pembeli.

5. Pelayanan sesudah penjualan

Dalam tahap ini, penjual berusaha untuk mengatasi permasalahan, keluhan dan tanggapan yang kurang baik dari pembeli. Pelayanan yang lain adalah memberikan jaminan kepada pembeli bahwa keputusan yang diambil pembeli adalah tepat.

commit to user

28

Personal Selling mempunyai peranan penting dalam pemasaran jasa, karena :

1. Interaksi secara langsung antara penyedia jasa dan konsumen sngat penting.

2. Jasa tersebut disediakan oleh orang bukan mesin. 3. Orang merupakan bagian dari produk jasa.

Sifat-sifat Penjualan Perorangan (Personal Selling) adalah : 1. Personal Confrontation, yaitu adanya hubungan secara aktif,

langsung dan adanya timbal balik antara dua orang atau lebih. Sehingga dapat mengetahui secara langsung apa yang diinginkan oleh konsumen atau pembeli.

2. Cultivation, yaitu sifat yang memungkinkan berkembangnya segala macam hubungan jual beli sampai dengan hubungan yang lebih akrab yang terjalin dengan konsumen atau pelanggan.

commit to user

29 4. Publisitas (Publicity)

Publisitas adalah sejumlah informasi tentang seseorang, barang atau organisasi yang disebarluaskan kepada masyarakat melalui media tanpa dipungut biaya atau tanpa pengawasan dari sponsor. (Nikcles, dalam Swastha, 1996)

c. Promosi Penjualan (Sales Promotion)

Menurut Tjiptono (1997), Promosi Penjualan adalah bentuk promosi persuasi langsung melalui penggunaan berbagai insentif yang dapat diatur untuk merangsang pembelian produk dengan segera dan meningkatkan jumlah barang yang dibeli pelanggan. Melalui promosi penjualan, perusahaan dapat menarik pelanggan baru, mendorong pelanggan membeli lebih banyak, menyerang aktivitas promosi pesaing, meningkatkan impluse buying (pembelian tanpa rencana sebelumnya) atau mengupayakan kerjasama lebih erat dengan pengecer.

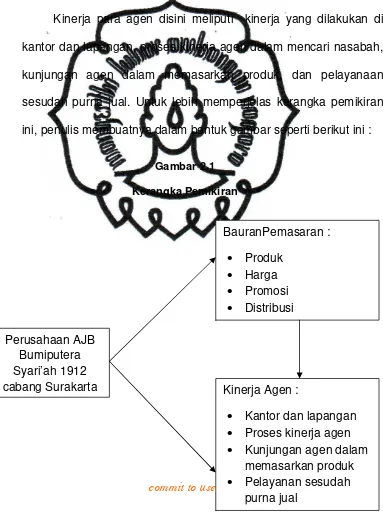

B. KERANGKA PEMIKIRAN

commit to user

30

Dimana bauran pemasaran disini mencakup 4P, yaitu produk (product), harga (price), promosi (promotion) dan distribusi (place). Dan kinerja para agen Perusahaan AJB Bumiputera Syari’ah 1912 cabang Surakarta dipengaruhi oleh bauran pemasaran tersebut guna untuk membantu dan mempermudah agen dalam bekerja.

Kinerja para agen disini meliputi kinerja yang dilakukan di kantor dan lapangan, proses kinerja agen dalam mencari nasabah, kunjungan agen dalam memasarkan produk, dan pelayanaan sesudah purna jual. Untuk lebih memperjelas kerangka pemikiran ini, penulis membuatnya dalam bentuk gambar seperti berikut ini :

commit to user

31 BAB III

PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Perusahaan

Asuransi Jiwa Bersama (AJB) Bumiputera 1912 yang didirikan di Magelang, pada 12 Februari 1912 adalah Perusahaan Asuransi Jiwa Nasional yang pertama di Indonesia dan bersaskan gotong-royong.

Pendiri AJB Bumiputera 1912 adalah tokoh yang terkait secara langsung dalam pergerakan nasional BOEDI OETOMO, antara lain : R. Ng. Dwidjosewojo, M.K.H. Soebroto dan M. Adimidjojo.

AJB Bumiputera 1912 memulai usahanya tanpa modal. Pemegang saham polis AJB Bumiputera 1912 sekaligus merupakan pemilik usaha. Hal ini membuat AJB Bumiputera 1912 unik dan berbeda diantara perusahaan-perusahaan asuransi jiwa lainnya di Indonesia.

commit to user

32

Bumiputera 1912 hingga saat ini menjadi suatu perusahaan asuransi jiwa nasional yang terpercaya di dalam maupun luar negeri.

a) Pertimbangan Pembentukan Devisi Syari’ah AJB Bumiputera 1912 adalah sebagai berikut :

1. Semakin meningkatnya kesadaran umat untuk bermuamlah sesuai prinsip-prinsip syari’ah.

2. Mengantisipasi perubahan lingkungan makro yang sangat pesat.

3. Mempertajam penetrasi pasar Asuransi Jiwa oleh AJB Bumiputera.

b) Ada 3 alasan Unit Syari’ah Bumiputera dibentuk di Surakarta adalah :

1. Penduduk muslim di Indonesia adalah mayoritas.

2. Perkembangan kinerja unit bisnis syari’ah Bumiputera dalam 3 (tiga) tahun terahir ini menunjukan trend sangat positif, buktinya :

- Tahun 2003, ketika awal dilakukan uji coba pasar, premi syariah baru berkisar Rp.15 Milyar.

- Tahun 2004, meningkat menjadi Rp. 46 Milyar. - Tahun 2005, meningkat menjadi Rp. 48 Milyar.

commit to user

33

3. Kesiapan internal, baik pemetaan pasar, infrastruktur maupun Sumber Daya Manusianya.

2. Visi dan Misi Perusahaan a. Visi

Perusahaan Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta ingin menjadi perusahaan Asuransi Jiwa Nasional yang kuat, modern dan menguntungkan didukung oleh Sumber Daya Manusia (SDM) profesional yang tinggi nilai-nilai idealisme serta mutualisme.

b. Misi

1. Menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas sebagai wujud partisipasi dalam pembangunan nasional melalui peningkatan kesejahteraan masyarakat Indonesia.

2. Menyelenggarakan berbagai pendidikan dan pelatihan untuk menjamin pertumbuhan kompetensi karyawan, peningkatan produktivitas dan peningkatan kesejahteraan, dalam kerangka peningkatan kualitas pelayanaan perusahaan kepada pemegang polis.

commit to user

34 3. Penghargaan dan Apresiasi

a. Merk terbaik tahun 2002, 2003, 2004, 2005, 2006, 2007, (The Best Valuable Brand in Life Insurance Category versi Indonesia Best Brand Award (IBBA)).

b. Pelayanan terbaik tahun 2002, 2003, 2005, 2006, (The Best in Achieving Total Customer Satisfaction Awards (ICSA)).

c. Merk terbaik :

· Golden Brand : 2005, 2006

· Top Brand : 2007

· Platinum Brand : 2008

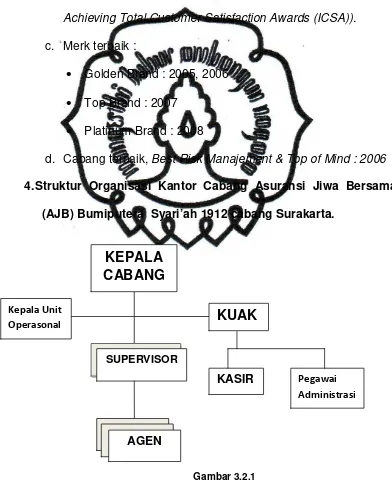

d. Cabang terbaik, Best Risk Manajement & Top of Mind : 2006 4. Struktur Organisasi Kantor Cabang Asuransi Jiwa Bersama

(AJB) Bumiputera Syari’ah 1912 cabang Surakarta.

commit to user

35 Keterangan :

a) Kepala Cabang Syari’ah

Kepala cabang syari’ah adalah seseorang pejabat yang tugas dan tanggung jawabnya adalah untuk memimpin sebuah organisasi kantor cabang syari’ah. Kepala cabang syari’ah berperan dalam melaksanakan pengembangan :

- Organisasi keagenan

- Kegiatan operasional produksi - Operasional konservasi

- Operasional penghimpunan dana - Kegiatan administrasi keuangan

- Kehumasan dan pelayanan kepada pemegang polis

- Serta, melaksanakan pengendalian dan evaluasi atas pelaksanaannya.

· Hubungan Organisasi

Kepala cabang syari’ah bertanggung jawab kepada kepala wilayah syariah, mengkoordinir dan membawahi :

- Kepala Unit Operasional Syari’ah

- Kepala Unit Administrasi dan Keuangan Syari’ah - Unit Manajemen

b) Kepala Unit Administrasi & Keuangan (KUAK) Syari’ah

commit to user

36

berperan dalam melaksanakan, membina, mengawasi dan mengendalikan kegiatan administrasi keuangan, serta pelaksanaan kegiatan administrasi keuangan, serta pelayanan kepada pemegang polis, agen syari’ah koordinator syari’ah dan agen syari’ah.

· Hubungan Organisasi

Kepala unit administrasi dan keuangan bertanggung jawab kepada kepala cabang dan membawahi :

- Kasir atau pemegang kas - Pegawai administrasi - Petugas Customer Service

c) Kepala Unit Operasional (KUO) Syari’ah

Kepala unit operasional syari’ah adalah seseorang pejabat yang bertugas dan bertanggung jawab untuk berperan dalam melaksanakan, membina, mengendalikan kegiatan keagenan, operasinal penjualan, operasional konservasi, operasional penghimpunan dana dan pelayanan kepada pemegang polis.

· Hubungan Organisasi

commit to user

37 d) Kasir Syari’ah

Kasir syari’ah adalah seorang pejabat fungsional yang bertugas dan bertanggung jawab untuk berperan dalam melaksanakan tertib administrasi keuangan, pengarsipan laporan keuangan, sirkulasi dana dan laporan keuangan.

· Hubungan Organisasi

Kasir bertanggung jawab kepada kepala unit administrasi keuangan syari’ah dan kepala cabang syari’ah.

e) Pegawai Administrasi Syari’ah

Pegawai administrasi syari’ah adalah seorang karyawan yang karena tugas dan tanggung jawabnya diberikan amanah oleh perusahaan untuk melaksanakan pekerjaan-pekerjaan administrasi.

· Hubungan Organisasi

Pegawai administrasi syari’ah bertanggung jawab kepada kepala unit administrasi keuangan syariah dan kepala cabang syari’ah.

f) Supervisor (Agen Koordinasi atau Unit Manajer Syari’ah)

commit to user

38

· Hubungan Organisasi

Agen koordinasi syari’ah bertanggung jawab kepada kepala cabang syar’iah.

g) Agen Syari’ah

Agen syari’ah adalah seseorang yang bertugas dan bertanggung jawab memasarkan, mempromosikan dan menjual produk asuransi kepada nasabah, dari pelayanan penjualan sampai purna jual.

· Hubungan Organisasi

Agen syari’ah bertanggung jawab kepada supervisor.

B. Laporan Magang Kerja 1. Pengertian Magang Kerja.

commit to user

39 2. Tujuan Magang Kerja

a. Memperoleh pengalaman kerja, pengetahuan dan wawasan secara langsung tetang dunia kerja.

b. Melatih dan menyiapkan mental mahasiswa dalam memasuki dunia kerja

c. Untuk mempraktekkan langsung antara teori yang diterima dalam studi perkuliahan ke lapangan atau dunia kerja.

3. Lokasi Magang Kerja

Penulis melakukan dan mempraktekkan magang kerja pada :

· Nama Perusahaan : Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta.

· Alamat Perusahaan : Jl. Jend. Slamet Riyadi, Gladag Surakarta, (Gedung Lantai 2).

· Telp/Fax : ( 0271) 663467

· Website : www.bumiputera.com

· E-mail : ajb.enika@yahoo.co.id

4. Waktu Magang Kerja

Magang kerja dilaksanakan selama 2 (dua) bulan, mulai tanggal 10 Januari dan berakhir sampai pada 10 Maret 2011. 5. Kegiatan Magang Kerja

commit to user

40

terjadwal atau terstruktur. Kegiatan penulis selama magang kerja diperusahaan asuransi AJB Bumiputera 1912 Syari’ah cabang Surakarta adalah sebagai berikut :

Tabel 3.1.1

Kegiatan Magang di Perusahaan AJB Bumiputera Syari’ah 1912 cabang Surakarta

Bulan/Minggu Keterangan Januari

Minggu II

Minggu III

· Pengenalan tentang perusahaan AJB Bumiputera Syari’ah

1912 cabang Surakarta.

· Pengenalan tentang produk-produk perusahaan AJB

Bumiputera Syari’ah 1912 cabang Surakarta.

· Penyampaian tentang teknik-teknik marketing khususnya

dibidang pelayanan jasa asuransi.

Minggu IV

Februari

Minggu I

· Pemantapan dan pemahaman tentang produk-produk

perusahaan AJB Bumiputera Syari’ah 1912 cabang

Surakarta.

· Rool Play (melakukan latihan menyampaikan produk ke calon konsumen atau calon nasabah atau bisa disebut juga

presentasi).

Minggu II

Minggu III

· Presentasi pasar

· Pendampingan prospek di lapangan (Mega Lisdiana).

Minggu IV

Maret

Minggu I

· Presentasi pasar

· Pendampingan prospek di lapangan (Rina Handayani).

Sumber diperoleh dari Perusahaan AJB Bumiputera Syari’ah 1912 cabang

commit to user

41

Demikianlah laporan magang kerja yang telah dikerjakan oleh penulis. Dengan melaksanakan magang kerja ini penulis diharapkan dapat mempraktekkan langsung dan menerapkan teori-teori yang telah dipelajari di perkuliahan serta menambah pengalaman kerja.

C. Pembahasan Masalah 1. Bauran Pemasaran

Bauran Pemasaran disini sangatlah penting dalam menunjang dan membantu agen dalam memasarkan produk-produk AJB Bumiputera Syari’ah 1912 cabang Surakarta. Disamping itu juga bertujuan untuk meningkatkan volume penjualan dan jumlah nasabah yang ikut serta menggunakan produk tersebut.

a. Produk

Produk-produk yang ditawarkan oleh AJB Bumiputera 1912 Syari’ah cabang Surakarta adalah sebagai berikut :

1) Mitra Iqro’ (M.I)

Produk Mitra Iqro’ dirancang untuk memprogram pendidikan anak syari’ah mulai dari tingkat Taman Kanak-kanak sampai dengan anak menjadi Sarjana S1, sekaligus berfungsi untuk menata kesejahteraan dan pendidikan anak terabaikan.

commit to user

42

Syari’ah kelak bisa mengikuti sifat-sifat dan ketauladanan Nabi besar Muhammad S.A.W. Terdapat pada Firman Allah dalam surat An-Nisa’ Ayat 9 yang artinya : “Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan di belakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka, oleh sebab itu hendaklah mereka bertaqwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar”.

Ciri-ciri spesifik dan manfaat :

1. Produk mitra iqro’ merupakan gabungan antara : a. Unsur Tabungan

b. Unsur tolong-menolong (ta’awun) 2. Premi mitra iqro’ terdiri dari :

a. Premi Tabungan b. Premi Tabarru’ c. Premi Biaya 3. Umur calon peserta :

a. Minimal usia 15 tahun.

b. Umur saat mulai asuransi ditambah masa asuransi maksimal = 65 tahun.

commit to user

43

4. Masa Pembayaran premi minimal 2 tahun dan maksimal 17 tahun.

5. Masa Observasi Non Medical selama 2 tahun, yaitu : a. Tahun I sebesar Nilai Tunai + (60% x santunan

kebijakan).

b. Tahun II sebesar Nilai Tunai + (80% X santunan Kebiajakan).

c. Tahun III dst sebesar 100% x Klaim Meninggal. 6. Pembagian keuntungan hasil Investasi (Mudharobah) :

a. Untuk Peserta (Shohibul Mall) sebesar 70% b. Untuk Pengelola (Mudaharib) sebesar 30% 7. Penerimaan dana tahapan pendidikan syariah :

Peserta panjang umur sampai berakhirnya akad akan diberikan tahapan sebagai berikut :

· TK usia 4 tahun, menerima tahapan 10% x Manfaat Awal

· SD usia 6 tahun, menerima tahapan 10% x Manfaat Awal

· SLTP usia 12 tahun, menerima tahapan 20% x Manfaat Awal

commit to user

44

· P.T.1 usia 18 tahun, menerima tahapan 35% x Manfaat Awal

· P.T.2 usia 19 tahun, menerima tahapan 25% x sisa nilai tunai

· P.T.3 usia 20 tahun, menerima tahapan 35% x sisa nilai tunai

· P.T.4 usia 21 tahun, menerima tahapan 50% x sisa nilai tunai

· P.T.5 usia 22 tahun, menerima tahapan 100% x sisa nilai tunai.

· Mulai usia 19 tahun - 22 tahun, kewajiban peserta membayar premi selesai atau berhenti.

8. Bila peserta meninggal dunia sebelum akad asuransi berakhir, diterimakan :

a. Santunan Kebijakan.

b. Nilai Tunai (Premi Tabungan + Mudharobah).

c. Dana Tahapan Pendidikan tetap diberikan sesuai aturan :

· TK usia 4 tahun, menerima 10% x Manfaat Awal

· SD usia 6 tahun, menerima 10% x Manfaat Awal

commit to user

45

· SLTA usia 15 tahun, menerima 25% x Manfaat Awal

· P.T.1 usia 18 tahun, menerima 35% x Manfaat Awal

· P.T.2 usia 19 tahun, menerima 15% x Manfaat Awal

· P.T.3 usia 20 tahun, menerima 20% x Manfaat Awal

· P.T.4 usia 21 tahun, menerima 20% x Manfaat Awal

· P.T.5 usia 22 tahun, menerima 25% x Manfaat Awal

9. Apabila peserta berhenti sebelum akad berakhir, peserta akan mendapatkan Nilai Tunai (Premi Tabungan + Mudharobah).

commit to user

46

b. Apabila peserta meninggal dunia saat cuti bayar selama masih ada premi Tabarru’ :

· Ahli waris menerima santunan kebijakan

· Nilai Tunai (bila masih ada).

· Tahapan Pendidikan tidak berlaku.

2) Mitra Mabrur (M.M)

Produk Mitra Mabrur dirancang khusus untuk memprogram kebutuhan dana saat menunaikan ibadah haji ke tanah suci. Menunaikan Spiritual Haji adalah melaksanakan Rukun Islam yang kelima, nyaris menjadi ikhtiar dan impian kita semua. Sayang sekali, bahwa keterbatasan biaya ikhtiar dan impian itu kerap hanya berakhir dalam bentuk doa-doa panjang diujung ibadah kita.

Dengan Mitra Mabrur, kita dapat merancang melaksanakan ibadah haji dengan tentram, tanpa khawatir meninggalkan keluarga dirumah. Kini impian menjadi tamu Allah tidak lagi harus berhenti pada doa.

commit to user

47 Ciri-ciri spesifik dan manfaat :

1. Produk Mitra Mabrur merupakan gabungan antara :

a. Unsur Tabungan

b. Unsur tolong-menolong (ta’awun) 2. Premi Mitra Mabrur terdiri dari :

a. Premi Tabungan b. Premi Tabarru’ c. Premi Biaya

3. Jangka waktu akad asuransi Mitra Mabrur : a. Paling pendek 3 tahun

b. Maksimal 15 tahun 4. Umur calon peserta :

a. Umur calon peserta minimal 15 tahun b. Maksimal 53 tahun dalam keadaan sehat 5. Pembagian keuntungan hasil investasi

(Mudharobah) :

commit to user

48

a. Peserta diperbolehkan cuti bayar premi, dan setelah tunggakan premi selama cuti terbayar maka secara otomatis akad normal kembali.

b. Peserta boleh mengambil nilai tunai (premi tabungan + mudharobah) dengan cara :

· Mengembalikan polis perusahaan

· Menyerahkan kuitansi premi terakhir pada perusahaan, dan otomatis akad asuransi berakhir. c. Peserta meninggal saat pembayaran premi

berhenti (lapse), ahli waris menerima waris :

· Santunan kebijakan (dana tolong-menolong)

· Premi tabungan (setelah dikurangi premi tabarru’)

· Bagi hasil (Mudharobah) investasi

d. Peserta masih dijamin proteksinya :

· Selama masih ada premi Tabarru’.

· Apabila premi Tabarru’ habis, maka secara otomatis perusahaan akan mengembalikan dari dana tabungan untuk membayar premi Tabarru’.

e. Perjanjian (akad) berakhir secara otomatis, apabila dana tabungan telah habis untuk membayar premi Tabarru’.

commit to user

49

a. Jika peserta panjang umur sampai akad berakhir akan mendapatkan, Premi tabungan haji sesuai rencana awal meliputi (premi tabungan yang terkumpul ditambah Mudharobah atau bagi hasil).

b. Jika peserta meninggal dunia dalam masa perjanjian (akad) berjalan maka ahli waris akan mendapatkan Dana tabungan haji sampai saat meninggalnya peserta yang meliputi :

· Premi tabungan terkumpul

· Mudharobah atau bagi hasil

· Santunan kebijakan atau santunan tolong-menolong c. Jika peserta mengundurkan diri sebelum akad

berakhir, peserta memperoleh :

· Premi tabungan yang terkumpul

· Mudharobah atau bagi hasil

d. Jika peserta mengambil sebagian uang tunai untuk pendaftaran O.N.H (Ongkos Nilai Haji) guna mendapatkan kursi di Depag, dengan syarat sebagai berikut :

· Pengembalian nilai tunai sebagian, bila polis telah berjalan 2 tahun.

commit to user

50

· Pengembilan sebagai nilai tunai, hanya 1 kali dalam 1 tahun.

· Pengembalian sebagian nilai tunai, maksimal dapat dilakukan 3 kali selama masa asuransi berjalan.

· Pengembalian sebagian nilai tunai hanya dapat dilakukan pada Kantor Debit Penagihan Polis ybs.

· Bila pengambilan sebagian nilai tunai dilakukan diluar kan tagih, harus dimintakan mutasi ke kantor tagih yang lama.

3) Talangan Haji

Talangan Haji adalah pengembangan produk yang berasal dari Mitra Mabrur yaitu dana yang dirancang untuk membantu orang-orang yang berkeinginan naik haji tapi dana yang mereka miliki belum cukup, maka ditalangan haji ini nasabah disarankan menabung.

Di Bumiputera Syari’ah, produk asuransi talangan haji ini bekerjasama dengan :

· Bank BNI Syari’ah

· Bank Mandiri Syari’ah

commit to user

51

1. Memberi rasa aman dan menghilangkan kekhawatiran terhadap resiko keuangan. “Hai orang-orang yang beriman, bertaqwalah kepada Allah dan hendaklah setiap diri memperlihatkan apa yang telah diperbuatnya untuk hari esok”. (QS. Al-Hasyr : 18).

2. Tersedianya dana untuk dan masa depan anak atau beasiswa. “Hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan dibelakang mereka anak-anak yang lemah, yang memiliki kekhawatiran terhadap (kesejahteraan) mereka”.(QS. An-Nisa : 9).

3. Tersedianya dana untuk hari tua dan masa pensiun.

4. Mendapatkan pembagian laba investasi dan tolong menolong. “Dan tolong-menolonglah kamu dalam (mengerjakan) kebijakan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran”. (QS. Al-Maidah : 2).

5. Asuransi juga berguna sebagai warisan. b. Promosi

commit to user

52

mempromosikan dan memasarkan produk-produknya agen asuransi menggunakan media :

· Brosur

Sarana promosi yang digunakan untuk menjelaskan dan memberikan informasi mengenai produk-produk yang ditawarkan oleh perusahaan.

· Saleskit

Sarana promosi yang memuat tentang informasi lengkap mengenai rencana premi bayar, cara pembayaran premi, jangka waktu kontrak, aliran dana investasi, penerimaan premi yang didapat calon nasabah, dan lain sebagainya yang ditawarkan oleh perusahaan AJB Bumiputera 1912 Syari’ah cabang Surakarta.

· Spanduk dan Baliho yang dipasang di depan kantor AJB Bumiputera Syari’ah, atau acara tertentu.

· Media elektonik (Internet)

Perusahaan AJB Bumiputera Syari’ah 1912 cabang Surakarta menggunakan media Internet yang memuat tentang sejarah, profil, lokasi, produk dan informasi lain yang ada didalamnya.

commit to user

53

Harga yang diterapkan pada produk-produk Asuransi Jiwa Bersama (AJB) Bumiputera Syari’ah 1912 cabang Surakarta adalah sebagai berikut :

· Minimal tiap tahun pemegang polis atau nasabah harus membayar total premi sebesar Rp.1.000.000,-

· Maksimal tidak terbatas, sesuai permintaan pemegang polis atau calon nasabah

· Disamping itu, p enerapan harga juga dipengaruhi oleh faktor usia dan masa kontrak akad

d. Distribusi

Distribusi merupakan cara penyaluran produk dari produsen ke konsumen baik secara langsung maupun tidak langsung. Perusahaan AJB Bumiputera Syari’ah 1912 cabang Surakarta menggunakan distribusi secara langsung yaitu melalui agen untuk menjual dalam pendistribusiannya. Agen langsung mengunjungi calon nasabah dalam menawarkan produknya dan bertujuan untuk meningkatkan volume penjualan serta jumlah nasabah yang ikut menggunakan produk-produk perusahaan.

e. Cara Pembayaran Premi

Adapun cara pembayaran yang diterapkan adalah sebagai berikut sesui dengan keinginan pemegang polis atau nasabah :

· Triwulan (tiga bulan sekali)

commit to user

54

· Tahunan

· Sekaligus (deposit)

f. Anggaran atau Target

Anggaran atau target yang harus dicapai para agen dalam melaksanakan tugas-tugasnya untuk memasarkan produk Asuransi Bumiputera Syari’ah adalah sebagai berikut : (dalam 1 bulan)

· Surat Permintaan (SP) = 5

Yaitu surat permintaan yang dalam artian 1 SP adalah 1 Nasabah. Agen harus mencari nasabah sebanyak 5 dalam satu bulan.

· Manfaat Awal (MA) = Rp.100.000.000,- Yaitu jumlah manfaat awal yang harus didapatkan agen dalam satu bulan dari SP yang ada.

· Premi Pertama (PP) = Rp. 10.000.000,- Yaitu Jumlah pembayaran premi pertama yang dibayarkan oleh nasabah.

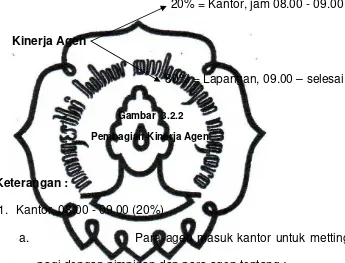

2. Kinerja Agen

commit to user

55

berparisipasi dalam menggunakan produk jasa yang agen tawarkan adalah sebagai berikut :

a) Kinerja Agen diKantor dan Lapangan

20% = Kantor, jam 08.00 - 09.00

Kinerja Agen

80% = Lapangan, 09.00 – selesai

Gambar 3.2.2

Pembagian Kinerja Agen

Keterangan :

1. Kantor, 08.00 - 09.00 (20%).

a. Para agen masuk kantor untuk metting pagi dengan pimpinan dan para agen tentang :

· hasil kerja kemarin terhadap calon nasabah yang ditawari atau hasil prospek kerja para agen dalam memasarkan produk AJB Bumiputera Syari’ah 1912 cabang Surakarta..

· mengevaluasi tentang respon atau tanggapan nasabah tersebut.

commit to user

56

b. Pada setiap hari Jum’at (08.00 - selesai).

Para agen diwajibkan mengikuti pengajian rutin guna untuk menambah pengetahuan dan wawasan terhadap agama Islam, karena pada dasarnya asuransi ini bersifat syari’ah.

c. Agen masuk kerja dari hari Senin sampai Jum’at.

Pada akhir bulan akan diadakan metting membahasan tentang target yang harus dicapai setiap agen dan pertanggung jawaban kinerja agen atas tugas-tugasnya kepada kepala cabang.

d. Pada awal bulan akan diadakan metting untuk merencanakan prospek kerja dan target dalam memasarkan produk-produk AJB Bumiputera Syari’ah 1912 kepada nasabah. Disamping itu juga dibahas tentang kendala dan kesulitan yang dihadapi para agen dalam melakukan prospek kerja dengan mencari solusi yang terbaik yang bisa dilakukan.

2. Lapangan, 09.00 - Selesai (80%).

commit to user

57

nasabah agar tertarik mau ikut berpartisipasi menggunakan produk yang ditawarkan.

b) Proses Kinerja Agen

Tahap-tahap kinerja yang dilakukan para agen dalam memasarkan produk Asuransi Jiiwa Bumiputera (AJB) Syari’ah 1912 cabang Surakarta adalah sebagai berikut :

Pra-pendekatan

Pendekatan

Wawancara

Keberatan

Penyelesaian

Layanan

Gambar 3.2.3

Proses Kinerja Agen

Keterangan :

commit to user

58

Agen mendeteksi atau merencanakan target calon nasabah yang ingin diajak ikut serta dalam penggunaan Asuransi ini dengan melihat kriteria sebagai berikut :

· Kemampuan keuangan nasabah.

· Pekerjaan atau usaha dan posisi calon nasabah.

· Kira-kira penghasilan nasabah.

· Usia nasabah.

· Tempat tinggal nasabah.

· Sudah menikah atau belum.

· Siapa saja yang menjadi tanggungan nasabah.

Setelah itu agen bersiap untuk melakukan pendekatan melalui telepon, menyurati, waktu mereka datang ke kantor, atau agen langsung datang kerumah nasabah. Agen dalam mempromosiakan harus mampu mengidentifikasi kebutuhan mereka untuk memuluskan jalan menuju hasil yang memuaskan.

b. Pendekatan

commit to user

59

percaya bahwa agen merupakan agen resmi dan brsertifikat untuk menjual asuransi. Disini agen juga menggunakan alat bantu (marketing kit) untuk membangun kesan yang baik, catat semua informasi yang relevan.

c. Wawancara

Agen melakukan wawancara terhadap nasabah dengan aturan sebagai berikut :

· Saat agen memperoleh data yang diperlukan dari nasabah dan agen telah bersiap dengan solusinya, hal itu harus didiskusikan saat wawancara langsung agar nasabah benar-benar jelas tentang informasi yang agen sampaikan.

· Ajukan pertanyaan tentang rencana dan harapan calon nasabah dengan sikap yang menunjukan bahwa agen akan memperoleh jawaban yang positif dari nasabah.

· Simaklah pandangan calon nasabah dengan seksama.

· Berikan saran terbaik untuk kepentingan calon nasabah, dengan menawarkan asuransi sesuai dengan kebutuhan dan pendapatan nasabah. Berikan penjelasan mengenai manfaat, syarat-syarat dan kondisi yang berlaku tentang produk asuransi yang ditawarkan.

commit to user

60 d. Keberatan

Pada tahap ini sering terjadi banyak kesalah pahaman dalam dunia asuransi, keberatan adalah hal yang wajar dan agen harus meresponnya dengan nada suara yang wajar pula. Jangan beragumentasi dengan calon nasabah dalam situasi apapun. Agen harus sering berlatih untuk menghadapi keberatan yang diajukan dengan sikap yang akan membantu agen dalam merih keberhasilan saat melakukan wawancara.

e. Penyelesaian

Pada tahap ini, agen harus menyadari situasi psikologi yang dihadapi oleh calon nasabah. Jika agen merasa calon nasabah bersedia membeli polis yang ditawarkan, agen sebaiknya menanyakan bagaimana nasabah akan membayar premi cash atau pakai cek (autodedit tabungan, autodebit kartu kredit, beberapa asuransi sudah melakukannya) atau pemindah bukuan dari rekening nasabah. Agen juga akan selalu membantu calon nasabah melengkapi segala keperluan administrasi sampai pembayaran premi.

commit to user

61 f. Layanan

Tahap ini adalah langkah terpenting dalam menawarkan Asuransi. Polis asuransi akan tetap berlaku apabila pemegang polis puas dengan pelayanan para agen. Di bisnis asuransi, layanan sangat penting karena kontrak asuransi jiwa merupakan suatu komitmen jangka panjang yang harus selalu dijaga.

3. Kunjungan Kinerja Agen

Agen melakukan kegiatan kunjungan yang dilakukan perusahaan terhadap nasabah yang kemungkinan dan diperkirakan masuk serta dinyatakan masuk sebagai nasabah berdasarkan produk yang ditawarkan dan ditulis dalam sebuah laporan harian suspek atau pengembangan suspek. Suspek disini adalah Sasaran Prospek, yaitu calon nasabah yang akan ditawari produk-produk asuransi yang akan dilakukan oleh para agen.

Tabel 3.1.2

Laporan Harian Kunjungan Agen Suspek

commit to user

62

NO Nama Suspek Alamat Suspek Usia Pekerjaan Plan yang

ditawarkan

1. Ibu Meilani Munggung, RT01/03,

Gillingan

Sumber, Kahuripan 30 th Teknisi

Pesawat

Mitra Iqro’

4. Bp. Moch. Irvan Garuda, Jaten 34 th Swasta Mitra Iqro’

5. Ibu Nita BanyuAnyar 30 th Swasta Mita Mabrur

Sumber dari Perusahaan AJB Bumiputera Syari’ah 1912 cabang Surakarta Keterangan :

Tabel di atas menerangkan tentang kegiatan kunjungan suspek agen atau pengembangan suspek terhadap nasabah yang ditulis kedalam bentuk laporan harian. Kegiatan bertujuan untuk memantau perkembangan nasabah yang sudah ikut ataupun mau ikut berpartisipasi menggunakan produk AJB Bumiputera Syari’ah 1912 cabang Surakarta.

Demikian kinerja agen dalam memasarkan produk dengan sistem penjualan secara langsung kekonsumen dimana agen menjadi perantaranya.

· Pelayanan Purna Jual