PENGARUH PROFITABILITAS,

LEVERAGE

OPERASI DAN

UKURAN PERUSAHAAN TERHADAP PRAKTIK PERATAAN

LABA PADA PERUSAHAAN

FOOD AND BEVERAGES

YANG

GO PUBLIK DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi J ur usan Akuntansi

Diajukan Oleh : CHOLILA WIDYANTI

0713010205 / FE / EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Dengan mengucapkan rasa syukur kehadirat ALLAH SWT atas taufik dan hidayah-Nya sehingga penulis mampu untuk dapat menyelesaikan penelitian skripsi ini dengan baik dan lancar sampai tersusunnya laporan skripsi ini dengan judul “Pengaruh Profitabilitas, Leverage Operasi Dan Ukuran Perusahaan Terhadap Praktik Perataan Laba Pada Perusahaan Food And Beverages Yang Go Publik di Bursa Efek Indonesia (BEI)”.

Penelitian ini dilaksanakan pada April 2011 sampai Mei 2012, guna menambah wawasan dan pengetahuan mahasiswa serta menunjang teori yang didapat selama masih kuliah juga sebagai bahan referensi di perpustakan UPN “Veteran” Jatim.

Semua ini tidak dapat terlaksana atau tercapai tanpa adanya bantuan dari semua pihak ataupun instansi yang berhubungan dengan laporan ini oleh karena itu dengan segala kerendahan hati penulis menyampaikan ucapan terima kasih yang tak terhingga kepada yang terhormat :

1. Bapak Prof. Dr H. R. Teguh Soedarto MP, Ir. Sutiyono, MT, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih SE, Msi selaku Kaprogdi Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Ec. Hj. Siti Sundari, Msi selaku dosen pembimbing yang dengan kesabaran, ketelatenan dan kerelaan telah membimbing dan memberi petunjuk sampai terselesainya skripsi ini.

6. Dapak dan Ibu Dosen beserta Staff Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya program studi Akuntansi yang telah memberikan ilmu pengetahuan yang bermanfaat selama ini.

7. Ayah dan Mama, serta keluarga besar yang telah memberikan doa dan dukungan baik secara moral maupun material.

8. Arie Sukoco selaku pacar yang telah memberikan dukungan dan bantuan untuk menyusun skripsi.

9. Semua teman-teman mahasiswa UPN satu pararel dan khususnya teman-teman “edan” yang telah membantu dalam menyusun skripsi ini yang tidak dapat disebutkan satu persatu.

Akhir kata semoga laporan Tugas Akhir ini berguna bagi semua Amin.

Surabaya, Mei 2012

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL vi

DAFTAR GAMBAR ii

DAFTAR LAMPIRAN ix

ABSTRAKSI x

BAB I PENDAHULUAN

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat penelitian ... 11

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 14

2.2.1. Laporan Keuangan ... 14

2.2.1.1. Pengertian Laporan Keuangan ... 14

2.2.1.2. Tujuan Laporan Keuangan ... 16

2.2.1.3. Karakteristik Kualitatif Laporan Keuangan ... 18

2.2.2.1. Pengertian Perataan Laba ... 25

2.2.2.2. Sifat dan Motivasi Perataan Laba ... 26

2.2.3. Teori Keagenan ... 30

2.2.4. Alasan Untuk Perataan Laba ... 31

2.2.5. Saham ... 32

2.2.6. Faktor Yang Mempengaruhi Tindakan Perataan Laba ... 34

2.2.6.1.Profitabilitas ... 34

2.2.6.2.Teori Yang Melandasi Hubungan Antara Profitabilitas Perusahaan Dengan Perataan Laba 35 2.2.6.3.Laverage Operasi ... 36

2.2.6.4.Teori Yang Melandasi Hubungan Antara Laverage Operasi Perusahaan Dengan Perataan Laba ... 37

2.2.6.5.Ukuran Perusahaan ... 38

2.2.6.6.Teori Yang Melandasi Hubungan Antara Ukuran Perusahaan dengan Perataan laba ... 39

2.3. Kerangka Pikir ... 40

2.4. Hipotesis ... 41

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional ... 42

3.2. Tekhnik Penentuan Sampel ... 44

3.3.2. Sumber Data ... 47

3.3.3. Teknik pengumpulan data ... 47

3.4. Tekhnik Analisis ... 48

3.4.1 Regresi Logistik ... 48

3.5. Uji Hipotesis ... 49

3.5.1 Uji Kesesuaian Model (Goodness of Fit) ... 49

3.5.2 Uji Nilai Nagelkerke R Square ... 50

3.5.3 Uji Wald Test ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1.

Deskripsi Objek Penelitian ... 514.1.1. Sejarah Singkat Perusahaan Ditinjau dari Ruang Lingkup Kegiatan... 51

4.2. Deskripsi Hasil penelitian ... 61

4.2.1. Perataan Laba (Y) ... 61

4.2.2. Profitabilitas Perusahaan (X1) ... 62

4.2.3. Leverage Operasi Perusahaan (X2) ... 63

4.2.4. Ukuran Perusahaan (X3) ... 64

4.3. Hasil Anlisis Penelitian ... 65

4.3.1. Analisis Regresi Logistik ... 65

4.3.4. Pengujian Hipotesis... 69 4.4. Pembahasan Hasil Penelitian ... 71 4.4.1. Pembahasan ... 71 4.4.2. Perbedaan Peneliti Yang Dilakukan Terdahulu Dengan

Peneliti Sekarang ... 73 4.4.3. Keterbatasan Penelitian ... 75

BAB V

KESIMPULAN DAN SARAN5.1. Kesimpulan ... 76

5.2.

Saran ... 76DAFTAR PUSTAKA

Tabel 1.1 Faktor-Faktor Yang Mempengaruhi Tindakan Perataan Laba ... 6

Tabel 1.2 Faktor-Faktor Yang Tidak Mempengaruhi Tindakan Perataan Laba ... 7

Tabel 1.3 Rekapitulasi Data “Tingkat Penjualan” Perusahaan Food And Beverages Periode 2007-2010 ... 8

Tabel 4.1 Data Perataan Laba Tahun 2007-2010 ... 62

Tabel 4.2 Data Profitabilitas Perusahaan Tahun 2007-2010 ... 62

Tabel 4.3 Data Leverage Operasi Perusahaan Tahun 2007-2010... 63

Tabel 4.4 Data Ukuran Perusahaan Tahun 2007-2010 ... 64

Tabel 4.5 Hasil Uji Nilai Estimasi Koefisiensi Regresi Logistik ... 65

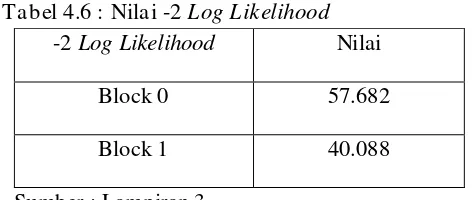

Tabel 4.6 Hasil Uji Nilai -2 Log Likelihood ... 67

Tabel 4.7 Hasil Uji Hosmer and Lemeshow’s Goodness of Fit ... 68

DAFTAR GAMBAR

PENGARUH PROFITABILITAS, LEVERAGE OPERASI DAN UKURAN PERUSAHAAN TERHADAP PRAKTEK PERATAAN LABA

PADA PERUSAHAAN FOOD AND BEVERAGES YANG GO PUBLIK DI BURSA EFEK INDONESIA

Cholila Widyanti

ABSTRAK

Keberhasilan manajemen dalam mengelola perusahaan dapat dilihat dari kemampuannya meningkatkan laba. Untuk memperbaiki citra perusahaan di mata investor dan menunjukkan bahwa perusahaan memiliki resiko yang rendah, pihak manajemen perusahaan melakukan praktik perataan laba. Akan tetapi apabila praktik perataan laba dilakukan dengan sengaja dan dibuat-buat, dapat menyebabkan pengungkapan laba yang menyesatkan. Sebagai akibatnya investor mungkin tidak memperoleh informasi yang akurat mengenai laba untuk mengevaluasi hasil dan resiko dari portofolio mereka. Penelitian ini bertujuan menguji ada tidaknya pengaruh profitabilitas, leverage operasi dan ukuran perusahaan terhadap praktik perataan laba pada perusahaan Food and Baverage yang go publik di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder dari laporan keuangan 11 perusahaan Food and Beverage yang go publik di Bursa Efek Indonesia selama periode 2007-2010. Analisis statistik yang digunakan adalah analisis regresi logistik.

Berdasarkan hasil analisis disimpulkan bahwa profitabilitas dan leverage operasi berpengaruh signifikan terhadap praktik perataan laba pada perusahaan Food and Baverage yang go publik di Bursa Efek Indonesia, sedangkan ukuran perusahaan tidak berpengaruh signifikan terhadap praktik perataan laba pada perusahaan Food and Baverage yang go publik di Bursa Efek Indonesia.

1.1. Latar Belakang

Seiring dengan berkembangnya dunia usaha dalam memasuki era pasar bebas. Perkembangan ekonomi dan kemajuan teknologi yang sarat dengan persaingan antar perusahaan. Maka perusahaan dituntut untuk menjaga aktifitas operasi perusahaan agar dapat tetap stabil dan berkembang sehingga diharapkan dapat menumbuhkan kepercayaan bagi pihak luar, yaitu masyarakat dan investor.

Tinggi rendahnya tingkat kepercayaan pada suatu perusahaan tergantung dari kualitas informasi yang diberikan oleh perusahaan tersebut. Informasi yang berkualitas adalah informasi yang akurat mengenai kinerja perusahaan yang tercermin di dalam laporan keuangan perusahaan yang di susun secara periodik.

2

mempertanggung jawabkan apa yang telah dilakukan oleh manajemen atas sumber daya perusahaan kepada para pemegang saham.

Laporan keuangan perusahaan diharapkan dapat memberi informasi bagi (calon) investor dan (calon) kreditur guna mrngambil keputusan yang terkait dengan investasi dana mereka. Keinginan perusahaan untuk mendapatkan nilai positif dari pasar, yang selanjutnya menentukan jumlah dana yang dapat diperoleh dan dapat menjadi insentif bagi manajer untuk menyusun laporan keuangan yang baik dan menarik.

Inti dalam laporan keuangan adalah informasi mengenai kinerja perusahaan yang tersedia dengan mengukur laba (earning), earning sebagai alat untuk mengukur kinerja perusahaan, memberikan informasi berkaitan dengan tanggung jawab manajemen dalam pengelolaan sumberdaya yang dipercayakan kepada mereka. Informasi laba juga membantu pemilik atau pihak lain dalam melakukan penaksiran atas kemampulabaan (earning power) perusahaan dimasa yang akan datang.

Informasi laba telah dipersepsikan oleh investor, kreditur, manajemen dan pihak – pihak lain yang berkepentingan dalam perusahaan sebagai informasi yang paling penting dalam laporan keuangan. Informasi laba perusahaan sangat diperlukan untuk mengindikasikan apakah perusahaan memiliki kinerja yang baik atau buruk.

umumnya dianggap sebagai indikator terbaik untuk memprediksi dividen di masa yang akan datang dan harga saham. Bagi kreditur, informasi laba digunakan untuk menilai kemampuan perusahaan dalam menghasilkan arus kas dimasa yang akan datang (future cash flow) yang diperlukan untuk membayarkan kembali hutang perusahaan. Sementara itu manajemen menggunakan informasi laba sebagai ukuran efisiensi dan efektivitas alokasi sumber daya. Dengan kata lain, keberhasilan manajemen dalam mengelola perusahaan dapat dilihat dari kemampuannya meningkatkan laba (earning).

Tujuan perataan laba adalah untuk memperbaiki citra perusahaan di mata pihak eksternal dan menunjukkan bahwa perusahaan tersebut memiliki resiko yang rendah. Di samping itu, memberikan informasi yang relevan dalam melakukan prediksi terhadap laba pada masa yang akan datang, meningkatkan persepsi pihak eksternal terhadap kemampuan manajemen, dan meningkatkan kompensasi bagi pihak manajemen. Namun demikian, perataan laba ini, jika dilakukan dengan sengaja dan dibuat-buat dapat menyebabkan pengungkapan laba yang tidak memadai atau menyesatkan. Sebagai akibatnya investor mungkin tidak memperoleh informasi yang akurat yang memadai mengenai laba untuk mengevaluasi hasil dan resiko dari portofolio mereka. (Budiasih, 2009: 5)

4

didapat menunjukkan simpulan yang belum sepakat, karena untuk beberapa faktor masih disimpulkan berpengaruh dan tidak berpengaruh terhadap perataan laba .Beidlman (1973) (dalam Jatiningrum, 2000 : 146) percaya bahwa manajemen melakukan perataan laba untuk menciptakan aliran laba yang stabil dan mengurangi covariance dan return dengan pasar. Buktinya pada penelitian yang dilakukan Ronen dan Sadan (1975) (dalam Machfoedz 1998 : 176) menyatakan bahwa perataan laba yang dilaporkan oleh para manajer untuk mengurangi fluktuasi dari laba yang dilaporkan serta meningkatkan kemampuan investor untuk meramalkan arus kas di masa datang, pada intinya perataan laba diharapkan dapat memberi pengaruh yang menguntungkan bagi nilai harga saham serta penilaian kinerja manajer. Perataan laba merupakan perilaku yang rasional didasarkan pada asumsi dalam positive accounting theory bahwa agent (dalam hal ini manajemen) adalah individual yang rasional yang memperhatikan kepentingan dirinya.

Jatiningrum, 2000 : 147) menyatakan bahwa perataan laba dapat mengurangi kesalahan dari pemegang saham dalam mengekstrapolasi laba periode lalu untuk memperkirakan laba yang akan datang. Selanjutnya Ronen dan Sadan, (1981) (dalam Jatiningrum, 2000 : 147) juga menyatakan bahwa perataan laba konsisten dengan keinginan manajemen untuk memaksimalkan kompensasi, Dye, (1988) (dalam Jatiningrum, 2000 : 147)

Berdasarkan penelitian yang dilakukan Ashari, (1994) (dalam Jatiningrum 2000 : 146) dan Machfoedz (1998) (dalam Jatiningrum, 2000 : 148) ditemukan ada praktik perataan laba pada perusahaan yang terdaftar di bursa efek Jakarta. Hasil ini melihat ada beberapa faktor yang mempengaruhi perataan laba. Adapun faktor – faktor tersebut adalah ukuran perusahaan, leverage operasi, profitabilitas, jenis industri dan nasionalitas kepemilikan.

6

pada pelaporan penghasilan bersih / laba dan meningkatkan kemampuan investor untuk memprediksi arus kas pada masa datang.

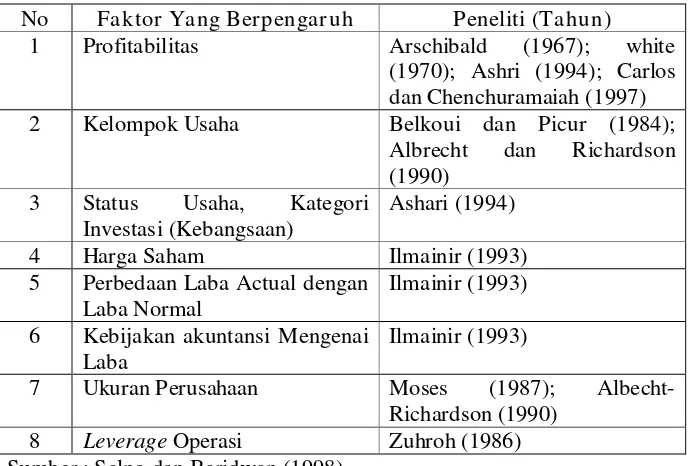

Banyak peneliti terdahulu yang berusaha mencari tahu mengenai praktik perataan laba, dan faktor-faktor yang terkait. Berikut ini akan disajikan tabel yang merupakan rangkuman dari beberapa peneliti terdahulu, baik oleh peneliti asing maupun oleh peneliti Indonesia mengenai faktor-faktor yang mempengaruhi dan tidak mempengaruhi praktik perataan laba. Dan untuk mengenai faktor-faktor yang mempengaruhi tindakan perataan laba dapat disajikan pada tabel 1.1, sebagai berikut :

Tabel 1.1 : Faktor -Faktor Yang Mempengar uhi Tindakan Per ataan Laba

No Faktor Yang Ber pengar uh Peneliti (Tahun)

1 Profitabilitas Arschibald (1967); white

(1970); Ashri (1994); Carlos dan Chenchuramaiah (1997) 2 Kelompok Usaha Belkoui dan Picur (1984);

Albrecht dan Richardson (1990)

3 Status Usaha, Kategori Investasi (Kebangsaan)

Ashari (1994)

4 Harga Saham Ilmainir (1993)

5 Perbedaan Laba Actual dengan Laba Normal

Ilmainir (1993) 6 Kebijakan akuntansi Mengenai

Laba

Ilmainir (1993)

7 Ukuran Perusahaan Moses (1987); Albecht-Richardson (1990)

8 Leverage Operasi Zuhroh (1986) Sumber : Salno dan Baridwan (1998)

faktor-faktor yang tidak mempengaruhi tindakan perataan laba dapat disajikan pada tabel 1.2, sebagai berikut :

Tabel 1.2 : Faktor -Faktor Yang Tidak Mempengar uhi Tindaka n Per ataan Laba

No Faktor Yang Tidak Berpengaruh Peneliti (Tahun)

1 Profitabilitas Zuhroh (1996)

2 Kelompok Usaha Assih (1998)

3 Rencana Bonus Ilmainir (1993)

4 Proporsi Kepemilikan Assih (1998)

5 Harga Saham Carlson dan Chenchuramaiah

(1996)

6 Ukuran Perusahaan Ilmainir (1993); ashari 91994); Zuhroh (1996)

7 Penjualan Sadagaran dan Sepe (1996)

Sumber : Salno dan Baridwan (1998)

Dari tabel 1.2 memperlihatkan faktor-faktor yang tidak dapat mempengaruhi tindakan praktik perataan laba. Berkaitan dengan penelitian-penelitian tersebut diatas maka peneliti ingin membuktikan apakah hasil penelitian tersebut dapat terbukti dengan obyek penelitian yang berbeda dan waktu yang berbeda pula.

Objek yang digunakan dalam penelitian ini adalah perusahaan Food and Beverages yang Go Publik di Bursa Efek Indonesia, dan tahun

8

Berikut ini adalah daftar tingkat penjualan perusahaan food and Beverages dari tahun 2007 sampai dengan tahun 2010, dapat disajikan pada tabel 1.3, sebagai berikut :

Tabel 1.3 : Rekapitulasi data “Tingkat Penjualan” Per usahaan Food and Beverages Per iode 2007-2010

No Nama Per usahaan

Penjualan Per iode Penelitian

2007 2008 2009 2010

1 PT. Cahaya Kalbar. Tbk 812.635 1.963.637 1.194.543 718.204 2 PT. Fast Food Indonesia. Tbk 1.589.642 2.022.633 2.454.359 2.913.604 3 PT. Indofood Sukses Makmur. Tbk 27.858.304 38.799.279 37.140.830 38.403.360 4 PT. Mayora Indah. Tbk 2.828.440 3.907.674 4.777.175 7.224.164 5 PT. Multi Bintang Idonesia. Tbk 878.600 1.325.661 1.616.264 1.790.164 6 PT. Pioneerindo Gourment Inter.

Tbk 159.883 203.805 222.823 241.832

7 PT. Sekar Laut. Tbk 237.050 313.125 276.312 314.145

8 PT. Sierad Produce. Tbk 1.632.453 2.331.686 3.242.550 1.703.012

9 PT. Siantar Top. Tbk 600.330 624.400 627.114 762.612

10 PT. Tiga Pilar Sejahtera Food. Tbk 483.734 489.171 533.194 705.219 11 PT. Ultra Jaya Milk Ind & TC. Tbk 1.126.799 1.362.606 1.613.927 11.880.411

Sumber : Bursa Efek Indonesia (BEI)

Penelitian ini dilakukan peneliti terhadap tiga faktor yang dapat mempengaruhi praktik perataan laba yaitu Profitabilitas, Leverage Operasi dan Ukuran Perusahaan.

Profitabilitas merupakan tingkat keuntungan yang dapat dicapai perusahaan dihubungkan dengan penjualannya. Tindakan perataan laba cenderung dilakukan oleh perusahaan yang profitabilitasnya rendah, karena perataan laba merupakan suatu fenomena umum yang bertujuan untuk mengurangi variabilitas atas laba perusahaan (Machfoedz, 1998 : 130).

Leverage operasi merupakan tingkat seberapa jauh perusahaan

dibiayai dengan hutang atau pihak luar dengan kemampuan perusahaan atau total aktiva. Semakin besar utang perusahaan maka semakin besar resiko yang dihadapi investor sehingga investor akan meminta tingkat keuntungan semakin tinggi. Akibat kondisi tersebut perusahaan cenderung melakukan praktik perataan laba (Budiasih, 2009:07).

10

lebih besar memiliki dorongan yang lebih besar untuk melakukan praktik perataan laba dibanddingkan perusahaan yang lebih kecil karena perusahaan yang lebih besar menjadi pusat pemeriksaan (pengawasan yang kuat dari pemerintah dan masyarakat umum / general public).

Dari latar belakang diatas, maka peneliti tertarik untuk mengadakan penelitian dengan judul : “Pengaruh Profitabilitas, Leverage Operasi dan Ukuran Perusahaan Terhadap Praktik Perataan Laba

Pada Perusahaan Food And Beverages Yang Go Publik di Bursa Efek

Indonesia”.

1.2. Per umu san Masalah

Permasalahan dalam penelitian ini adalah :

- Apakah Profitabilitas, Leverage Operasi dan Ukuran Perusahaan berpengaruh terhadap praktik perataan laba ?

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Manfaat penelitian diharapkan dapat dirasakan oleh berbagai pihak yang berkepentingan dalam pengambilan keputusan bisnisnya. Pihak – pihak yang dimaksud dalam penelitian ini adalah :

a. Para analis keuangan dapat menggunakan temuan empiris yang didapat sebagai masukan informasi mengenai perataan laba dalam analisis kinerja perusahaan – perusahaan publik dipasar saham Indonesia.

b. Para investor dapat memanfaatkan hasil penelitian ini sebagai salah satu masukan dalam proses pengambilan keputusan investasi saham.

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian dalam bentuk jurnal riset yang berhubungan dengan praktik perataan penghasilan bersih/laba pernah dilakukan. Berikut ini ditemukan hasil penelitian terdahulu dalam bentuk jurnal riset yang ada kaitannya dengan praktik perataan penghasilan bersih/laba.

1) Machfoedz (1998)

Membahas dengan judul : “Faktor-faktor yang Mempengaruhi Praktik Perataan Laba Pada Perusahaan Yang Terdaftar di Bursa Efek Jakarta (BEJ)”. Tujuan penelitian ini adalah untuk mengetahui pengaruh perataan laba pada ukuran perusahaan, profitabilitas, sektor industri dan leverage operasi. Berdasarkan analisis dalam penelitian ini tidak berhasil membuktikan bahwa ukuran perusahaan, profitabilitas, dan sektor industri merupakan faktor pendorong dilakukannya praktor perataan laba. Sedangkan leverage operasi berhasil membuktikan terjadinya praktik perataan laba.

2) Budiasih (2009)

adalah untuk mengetahui faktor-faktor ukuran perusahaan, profitabilitas dan sektor industri mendorong dilakukannya perataan laba. Berdasarkan analisa dari hasil pengujian penelitian ini menyimpulkan bahwa pada perusahaan yang terdaftar di BEJ ada yang melakukan tindakan perataan laba. Untuk analisis multivariate yang menguji faktor – faktor pendorong ada atau tidaknya tindakan perataan laba, dapat disimpulkan bahwa penelitian ini tidak dapat menunjukkan bahwa ukuran perusahaan menjadi pendorong dilakukannya tindakan perataan laba. Untuk variabel profitabilitas, penelitian ini berhasil menunjukkan bukti bahwa profitabilitas merupakan pendorong dilakukannya praktik perataan laba. Sedangkan pada sektor industri, penelitian ini merupakan faktor pendorong dilakukannya tindakan perataan laba. Dilakukannya tindakan perataan laba karena ada kemungkinan penurunan laba yang berkaitan dengan krisis moneter yang melanda Indonesia, sehingga ada kecenderungan manajemen melakukannya untuk menstabilkan penghasilan bersih atau laba. 3) Cor olina (2005)

14

Efek Surabaya dengan mengambil 6 tahun. Penelitian mulai tahun 1994 sampai dengan tahun 2001, tidak termasuk tahun 1997 dan 1998. Hasil pengujian univariate untuk H01, menunjukkan bahwa tidak ada perbedaan yang signifikan atas ukuran perusahaan dan sector industri antara perusahaan yang tergolong dalam smoothing dan non-smoothing, sedangkan untuk profitabilitas, terdapat perbedaan yang signifikan pada kedua klasifikasi perusahaan.

Penelitian yang dilakukan saat ini memiliki persamaan dengan penelitian terdahulu yaitu dalam hal permasalahan meneliti perataan laba, variabel-variabel yang digunakan yaitu profitabilitas, leverage operasi, ukuran perusahaan dan menggunakan metode analisis regresi logistik, namun perbedaan terletak pada periode tahun penelitian dan sampel peneliti dalam peusahaan Food and Beverages.

2.2. Landasan Teor i 2.2.1. Lapor an Keuangan

2.2.1.1.Penger tian Laporan Keuangan

Menurut Baridwan (1997 : 17) laporan keuangan merupakan ringkasan dari suatu proses pecatatan, merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi – transaksi keuangan yang terjadi selama tahun buku bersangkutan.

Menurut Munawir (1997 : 2) mengemukakan bahwa yang dimaksud dengan laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Standar Akuntansi Keuangan (2009 : 2), yaitu : “Laporan Keuangan merupakan bagian dari proses pelaporan keuangan”. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan rugi laba, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi yang berkaitan dengan laporan tersebut.

16

2.2.1.2.Tujuan Lapor an Keuangan

Menurut Baridwan (1997 : 4) tujuan umum laporan keuangan sesuai dengan prinsip Akuntansi Indonesia dapat dinyatakan sebagai berikut :

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber – sumber ekonomi dan kewajiban serta modal perusahaan.

b. Untuk memberikan yang dapat dipercaya mengenai perubahan dalam sumber – sumber ekonomi netto (sumber dikuangi kewajiban) suatu perusahaan yang timbul dari aktivitas – aktivitas usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai laporan keuangan dalam mengestimasi potensi perusahaan dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber – sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas pembelanjaan dan penanaman.

e. Untuk menyediakan informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan. f. Disamping itu laporan keuangan akan dapat digunakan oleh

manajemen untuk :

2) Untuk menentukan atau mengukur efisiensi tiap – tiap bagian – bagian, proses atau produksi serta untuk menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan.

3) Untuk menilai dan mengukur hasil kerja tiap – tiap individu yang telah diserahkan wewenang dan tabggung jawab. 4) Untuk menentukan perlu tidaknya digunakan kebijaksanaan

atau prosedur yang baru untuk mencapai hasil yang lebih baik.

Tujuan Laporan Keuangan menurut Standar Akuntansi Keuangan (2009 : 3) yaitu :

a. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

18

c. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen, atau pertanggungjawaban manajemen atas sumber daya yang diberdayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi, keputusan ini mungkin mencakup, misalnya keputusan untuk menahan atau menjual investasi dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Dari beberapa tujuan di atas, dapat disimpulkan bahwa laporan keuangan dibuat oleh manajemen dengan tujuan mempertanggungjawabkan tugas – tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Laporan keuangan juga digunakan oleh pihak – pihak di luar perusahaan guna menginformasikan posisi keuangan. Selain itu laporan keuangan bermanfaat bagi sejumlah besar pemakai guna pengambilan keputusan ekonomi.

2.2.1.3.Kar akter istik Kualitatif Lapor an Keuangan

a. Dapat dipahami

Karakteristik ini mengandung pengertian bahwa kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dipahami oleh pemakai. Asumsi dasar dalam hal ini adalah para pemakai laporan keuangan mempunyai pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemampuan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Informasi dikatakan relevan bila dapat memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Disamping itu informasi dikatakan memiliki relevan bila dapat mempengaruhi keputusan ekonomi pemakai dengan membantu pemakai mengevaluasi masa lalu, masa kini atau masa depan, menegaskan atau megoreksi hasil evaluasi di masa lalu.

c. Keandalan

20

d. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan, mengevaluasi posisi keuangan dan kinerja serta perubahan posisi keuangan secara relatif.

2.2.1.4.J enis – J enis Laporan Keuangan

Laporan keuangan perusahaan menurut beberapa pendapat yang lengkap meliputi neraca, laporan laba rugi, laporan perubahan Ekuitas, laporan arus kas.

1) Neraca

Salah satu bentuk laporan yang paling utama adalah neraca. Beberapa ahli mengungkapkan definisi yang berbeda, tetapi pada hakikatnya mempunyai pengertian yang sama.

Menurut Prastowo (1995 : 16) Neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiban ekuitas) perusahaan pada saat tertentu.

Menurut Niswonger et. al. (1996 : 25) Neraca adalah suatu daftar aktiva, kewajiban dan modal pemilik perusahaan pada tanggal yang biasanya pada tanggal terakhir suatu bulan atau tahun. Menurut Baridwan (1997 : 18) Neraca adalah laporan yang menunjukkan keandalan keuangan suatu unit usaha pada tanggal tertentu.

Sedangkan menurut Munawir (1997 : 13) Neraca adalah laporan sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu.

Dari beberapa pengertian diatas dapat disimpulkan bahwa neraca merupakan daftar yang menggambarkan posisi keuangan suatu perusahaan yang meliputi aktiva, kewajiban dan ekuitas pada saat tertentu.

2) Laporan Laba Rugi (Income Statement)

Laporan Laba Rugi (Income Statement) merupakan salah satu komponen laporan keuangan yang sangat penting bagi pemakai informasi laporan keuangan. Laporan laba rugi menunjukkan pendapatan dari penjualan, berbagai biaya dan laba yang diperoleh selama periode tertentu.

22

Menurut Munandar (1979 : 16) laporan laba rugi ialah laporan yang disusun secara sistematis, tentang revenues (penghasilan) yang diperoleh dan tentang expenses (biaya) yang menjadi beban tanggungan perusahaan dalam usahanya selama satu periode tertentu.

Menurut Niswonger et. al. (1996 : 25) perhitungan rugi laba adalah ikhtisar dari pendapatan dan beban suatu perusahaan dalam periode tertentu misalnya sebulan atau setahun.

Menurut Baridwan (1997 : 30) laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan – pendapatan dan biaya – biaya dari suatu unit usaha untuk suatu peride tertentu. Selisih antara penghasilan – penghasilan dan biaya merupakan laba yang diperoleh atau rugi yang diderita perusahaan.

Dari beberapa pendapat diatas, maka dapat disimpulkan bahwa laporan laba rugi adalah laporan yang menggambarkan hasil dari aktivitas operasional perusahaan yang berupa pendapatan – pendapatan dan biaya – biaya untuk suatu periode tertentu.

3) Laporan Perubahan Ekuitas (Owners Equity)

Menurut Standar Akuntansi Keuangan (2009 : 1.12) Laporan perubahan ekuitas sebagai komponen utama yang menunjukkan :

1) Laba atau rugi bersih periode yang bersangkutan.

2) Setiap pos pendapatan dan beban, keuntungan atau kerugian diakui secara langsung dalam ekuitas.

3) Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

4) Transaksi modal dengan pemilik dengan distribusi kepada pemilik.

5) Saldo akumulasi laba atau rugi pada awal dan akhir periode serta perubahannya.

6) Rekonsiliasi antara nilai tercatat dari masing – masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

4) Laporan Arus Kas (Statement of Cash Flow)

24

Menurut Baridwan (1997 : 43) tujuan laporan aliran kas adalah untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama satu periode.

Menurut Ikatan Akuntan Indonesia (2009 : 2.1) Laporan Arus Kas adalah salah satu laporan keuangan yang memberi informasi historis mengenai perubahan kas dan setara kas pada suatu periode tertentu, Setiap perusahaan diwajibkan untuk menyususn laporan arus kas sebagai bagian yang tidak terpisahkan dari laporan keuangan setiap periode penyajian laporan keuangan. Aliran kas dklafisikasikan dalam tiga kelompok yaitu penerimaan dan pengeluaran kas yang berasal dari aktivitas operasi, investasi, dan pendanaan (financing).

Berdasarkan pendapat diatas, maka dapat disimpulkan bahwa laporan arus kas adalah laporan yang menggambarkan aliran kas baik penerimaan maupun pengeluaran kas untuk periode tertentu.

5) Catatan Atas Laporan Keuangan

dianjurkan untuk diungkapkan dalam Pernyataan Standar Akuntansi keuangan serta pengungkapan – pengungkapan lain yang diperlukan untuk menghasilka penyajian laporan keuangan secara wajar.

2.2.2. Per ataan Laba

2.2.2.1.Penger tian Per ataan Laba

Sejalan dengan konsep manajemen laba, pembahasan konsep perataan laba / penghasilan ini juga menggunakan kerangka pikir teori keagenan, bahwa perataan penghasilan timbul ketika terjadi konflik kepentingan antara manajemen dan pemilik. Manajemen melakukan perataan laba untuk menciptakan suatu aliran laba yang stabil dan mengurangi fluktuasi dalam laba yang dilaporkan dan meningkatkan kemampuan investor untuk memprediksi aliran kas di masa yang akan datang.

Definisi perataan laba (Income Smoothing) menurut Jatiningrum, merupakan praktik yang umum dilakukan manajer untuk mengurangi perubahan naik turunnya (fluktuasi) laba, yang diharapkan mempunyai pengaruh yang bermanfaat bagi evaluasi kinerja manajemen.

Definisi perataan laba yang terbaik dikemukakan oleh Beidlmen sebagai berikut :

26

yang dianggap normal bagi sebuah perusahaan. Dalam pengertian ini perataan laba mempresentasi sebuah upaya yang dilakukan oleh manajemen perusahaan untuk mengurangi variasi tidak normal dalam earnings sepanjang diizinkan oleh prinsip akuntansi dan manajemen yang sehat”.

Menurut Gundono (2000 : 37) Manajemen Laba diartikan sebagai suatu proses yang dilakukan dengan sengaja, dalam batasan general accepted accounting principles, untuk mengarah pada suatu tingkat yang

diinginkan atas laba yang dilaporkan. Perataan laba termasuk dalam pengertian manajemen laba tersebut, perataan laba dapat dipandang sebagai cara pengurangan dalam variabilitas laba selama sejumlah periode tertentu atau dalam satu periode, yang mengarah pada tingkat yang diharapkan atas laba yang dilaporkan. Bidlement (1973) percaya bahwa manajemen melakukan perataan laba untuk menciptakan suatu aliran laba yang stabil dan mengurangi covariance atas return dengan pasar. Borneo et al (1976) menyatakan bahwa manajer melakukan perataan laba untuk

mengurangi fluktuasi dalam laba yang dilaporkan dan meningkatkan kemampuan investor untuk memprediksi aliran kas di masa yang akan datang.

2.2.2.2.Sifat dan Motivasi Perataan Laba

supaya sesuai dengan yang diharapkan atau standar yang diinginkan (Jatiningrum, 2000).

Perataan laba merupakan perilaku yang rasional didasarkan pada asumsi dalam positive accounting theory bahwa agent (dalam hal ini manajemen) adalah individual yang rasional yang memperhatikan kepentingan dirinya. Konsisten dengan asumsi tersebut maka motivasi yang mempengaruhi pilihan manajer atas kebijakan tertentu adalah memaksimumkan kepentingannya. Sedangkan kepentingan manajer tergantung pada nilai perusahaan. Dan manajer percaya bahwa pasar mendasarkan pada angka akuntansi. Fluktuasi atas laba dan tidak dapat diprediksinya laba yang akan datang merupakan sebab penentu risiko pasar atas saham. (Gundono, 2000 : 38).

28

eksternal tersebut. Dalam kondisi demikian manajer dapat menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha memaksimalkan kemakmurannya.

Intervensi manajemen yang mengandung kejahatan moral (moral hazard), dengan memanfaatkan asimetri informasi disebut manajemen

laba. Salah satu bentuk manajemen laba yang banyak diteliti adalah perataan laba (income smoothing). Sejalan dengan konsep manajemen laba, pembahasan konsep perataan penghasilan ini juga menggunakan kerangka pikir teori keagenan, bahwa perataan penghasilan timbul ketika terjdi konflik kepentingan antara manajemen (agent) dan pemilik (principal). Kesenjangan informasi antara kedua pihak menimbulkan/memicu munculnya perataan laba (Salno dan Baridwan, 2000).

dan (4) siklus peningkatan dan penurunan penghasilan dapat ditandingkan dan gelombang optimisme dan pesimisme dapat diperlunak.

Di lain pihak, pemilik mendukung perataan penghasilan karena adanya motivasi internal dan motivasi eksternal. Motivasi internal menunjukkan maksud pemilik intuk meminimalisasi biaya kontrak manajer dengan membujuk manajer agar melakukan praktik manajemen laba. Motivasi eksternal ditunjukkan oleh usaha pemilik saat ini untuk mengubah persepsi investor / potensial mengenai nilai perusahaan.

Menurut Gordon (1964) serta Mousen dan Downs (1965) dalam Belkaoui (2000 : 38) bahwa manajer perusahaan mungkin termotivasi untuk melakukan perataan laba demi keamanan, dengan anggapan bahwa stabilitas dalam pendapatan dan untuk menyeimbangkan kecepatan pertumbuhan yang sangat tinggi melebihi aliran penghasilan rata – rata dengan batas kemampuan terbesar. Gordon mengemukakan tentang pemerataan laba sebagai berikut :

a) Sebagai standar seorang manajer perusahaan dalam menyeleksi prinsip akuntansi adalah memaksimalkan kegunaan atau kesejahteraan yang dicapai.

b) Kegunaan dan fungsi jaminan keamanan pekerjaan, tingkatan dan kecepatan pertumbuhan dalam suatu penghasilan.

30

d) Kepuasan pemegang saham terlihat apabila perusahan berkembang dengan penghasilan dengan kecepatan ertumbuhan yang merata. Berdasarkan dari keempat point diatas telah diterima oleh umum atau berdasarkan kenyataan, bahwa tindakan manajer yang berdasarkan kriteria diatas memperlihatkan batasan kekuatanperusahaan, ruang gerak akuntansi, pemerataan laporan penghasilan dan pemerataan kecepatan pertumbuhan pendapatan. Pemerataan kecepatan pertumbuhan pendapatan yang dimaksud adalah jika kecepatan pertumbuhan tinggi, jika terjadi penurunan maka akuntan harus mengambil tindakan

2.2.3. Teor i Keagenan

memanipulasi pelaporan keuangan dalam usaha memaksimalkan kemakmurannya.

2.2.4. Alasan Untuk Per ataan Laba

Banyak alasan yang dikemukakan oleh para manajer dalam melakukan perataan laba. Konsep mengenai perataan laba menyatakan bahwa adalah hal yang logis dan rasional bagi para manajer untuk meratakan laba dengan menggunakan alat akuntansi tertentu. Adapun alasan yang diajukan dalam kaitannya untuk melakukan praktik perataan laba sebagai berikut (Mahfoedz, 1998 : 11)

1. Dengan penyusunan pos pendapatan dan biaya secara bijaksana yang melalui periode beberapa tahun, manajemen dapat mengurangi kewajiban perusahaan secara keseluruhan.

2. Aliran laba yang merata dapat meningkatkan keyakinan investor karena laba yang stabil akan mendukung kebijakan deviden yang stabil pula sebagaimana yang diinginkan oleh para investor.

3. Perataan laba dapat meningkatkan hubungan antara manajer dan pekerja karena kenaikan yang tajam dalam laba yang dilaporkan dapat menimbulkan permintaan akan upah yang lebih tinggi dari para karyawan.

32

Penelitian lain yang berkaitan dengan penjelasan mengenai dilakukannya perataan laba antara lain dilakukan oleh Gudono (2000) yang menyatakan bahwa dengan melakukan perataan laba diharapkan perusahaan dapat menghindari reaksi pasar yang terlalu besar pada saat perusahaan mengumumkan informasi laba karena dengan tingkat variabilitas yang kecil pada laba yang diununkan pelaku pasar dapat melakukan prediksi atas laba perusahaan yang akan datang dengan lebih baik. Selain itu dengan mengurangi variabilitas laba yang dilaporkan perusahaan diharapkan dapat mengurangi reaksi pasar yang besar pada saat laba diumumkan.

2.2.5. Saham

Surat – surat berharga jangka panjang yang diperjualbelikan di pasar modal sering pula disebut efek. Menurut Riyanto (1995 : 176) bentuk – bentuk efek dalam rangka investasi jangka panjang adalah : obligasi, saham preferen, saham biasa.

1. Obligasi

efek dalam penilaian obligasi adalah “rate of return” atau “Yield” yang diharapkan dari obligasi tersebut.

Rate of return dan nilai obligasi relatif mudah ditentukan

selama obligasi tersebut diperkirakan tidak akan gagal dalam pembayaran bunga secara periodik dan pembayaran modal pokoknya (principal). Discount rate yang digunakan dalam penentuan nilai masing – masing obligasi adalah berbeda – beda tergantung kepada besarnya tingkat risiko tidak terbayarnya bunga dan principalnya.

2. Saham Preferen

Saham Preferen (preferred stock) adalah saham yang disertai dengan preferensi tertentu diatas saham biasa dalam hal pembagian dividen dan pembagian kekayaan dalam pembubaran perusahaan. Saham preferen ini biasanya memberikan dividen yang tetap setiap tahunnya sama halnya obligasi. Pada umumnya saham preferen ini tidak mempunyai hari jatuh (perpetuity).

34

3. Saham biasa

Saham biasa adalah saham yang menempatkan pemiliknya paling yunior terhadap pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Saham biasa ini mempunyai harga nominal , yang nilainya ditetapkan oleh emiten. Harga nominal yang ditentukan oleh emiten ini berbeda dengan harga perdana dari suatu saham. Harga perdana adalah harga sebelum suatu saham dicatatkan di bursa efek. Jika suatu saham terjual dengan harga perdana yang lebih tinggi dari harga nominalnya, maka selisih itu disebut agio saham.

2.2.6. Faktor Yang Mempengar uhi Tindakan Per ataan Laba 2.2.6.1.Pr ofitabilitas

Jumlah laba yang diperoleh secara teratur merupakan suatu faktor yang sangat penting yang perlu mendapat perhatian di dalam menilai profitabilitas suatu perusahaan. Rasio profitabilitas dalam penelitian ini di ukur dengan menggunakan Return On Assets (ROA).

Rumus ;

ROA = Laba Setelah Pajak

X 100% Total Aktiva

2.2.6.2.Teor i Yang Melandasi Hubungan Antar a Pr ofitabilitas Per usahaan Dengan Per ataan Laba

Teori yang melandasi hubungan antara profitabilitas perusahaan dengan perataan laba adalah expentancy theory (teori pengharapan). Teori ini menyatakan bahwa individu mengubah perilaku mereka berdasarkan hasil yang diharapkan dari suatu kejadian. Manfaat yang diturunkan dari suatu hasil yang diharapkan mengarah pada pencapaian balas jasa yang diinginkan (Supriyono, 1999 : 160).

Machfoedz (1998 : 130) menyatakan bahwa tindakan perataan laba cenderung dilakukan oleh perusahaan yang tingkat profitabilitasnya rendah. Hal ini dikarenakan perataan laba merupakan suatu fenomena umum yang bertujuan untuk mengurangi variabilitas atas laba perusahaan. Selain itu Gordon (1964) menjelaskan bahwa kepuasan para pemegang saham meningkat dengan adanya penghasilan perusahaan yang stabil dari tahun ke tahun (Machfoedz, 1998 : 177-178).

36

2.2.6.3.Leverage Oper asi

Rasio leverage menunjukkan seberaba besar kebutuhan dana perusahaan didanai dengan hutang. Apabila perusahaan tidak mempunyai leverage faktornya = 0 artinya perusahaan dalam koperasi sepenuhnya menggunakan modal sendiri atau tanpa menggunakan hutang. Semakin rendah leverage faktor, perusahaan mempunyai resiko kecil bila kondisi ekonomi merosot. Pengguna dana hutang bagi perusahaan tersebut mempunyai tiga dimensi (1) memberi kredit akan menitik beratkan pada besarnya jaminan atas kredit yang diberikan, (2) dengan menggunakan data hutang maka apabila perusahaan mendapat keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat, dan (3) dengan penggunaan hutang, pemilik mendapatkan dana tannpa kehilangan pengendalian pada perusahaannya (Sutrisno, 2003:249).

Rumus :

Total Hutang

Lever age Oper asi = X 100% Total Ak tiva

2.2.6.4.Teor i Yang Melandasi Hubungan Antara Leverage Oper asi Per usahaan Dengan Per ataan Laba

Perusahaan dengan leverage operasi yang tinggi mempunyai resiko menderita kerugian yang besar, akan tetapi jika mempunyai kesempatan yang lebih besar untuk memperoleh laba tetapi pada umumnya investor juga engan menghadapi resiko. Sehingga mendorong pemilik perusahaan untuk meminta manajer melaporkan bahwa perusahaan mempunyai leverage operasi yang menguntungkan berdasarkan situasi perekonomian yang ada, dan tuntutan pemilik ini seringkali memaksa manajer untuk melakukan tindakan income smoothing, minimal untuk mengurangi tuntutan tersebut.

38

Carlson dan Bathala (1997) dalam Husnaini dan Astuti (2006 : 86) menunjukkan bahwa perusahaan degan proporsi pendanaan hutang yang lebih besar kemungkinan besar masuk dalam kategori income smoothing.

Teori yang melandasi hubungan leverage operasi dan income smoothing adalah teori pertukaran leverage. Menurut teori pertukaran leverage (the trade off theory of leverage), dimana perusahaan menukarkan keuntungan pendanaan melalui hutang (perlakuan pajak perusahaan yang menguntungkan) dengan tingkat suku bunga dan biaya kebangkrutan lebih tinggi (Brigham, 2006 : 36).

2.2.6.5.Ukuran Per usahaan

Ukuran perusahaan adalah suatu skala, yaitu dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain total aktiva, log size, nilai pasar saham dan lain-lain. Semakin besar suatu perusahaan,

semakin banyak pula alternatif pembelanjaan sumber daya yang dapat dipilih. Hal ini dikarenakan perusahaan yang besar akan lebih mudah mendapatkan pinjaman dari pihak eksternal bila dibandingkan dengan perusahaan yang lebih kecil.

Rumus ;

UP = Log Total Aktiva

(Harapan, 1998 : 307) 2.2.6.5.Teor i Yang Melandasi Hubungan Antara Ukuran Per usahaan Dengan

Per ataan Laba

Teori yang melandasi hubungan antara ukuran perusahaan dengan perataan laba adalah signaling theory (teori sinyal). Teori ini berkaitan dengan asimetri teori yang dapat terjadi apabila salah satu pihak yang mempunyai sinyal informasi yang lebih lengkap daripada pihak lain (Majalah Ekonomi, 2003 : 130).

40

2.3. Ker angka Pikir

Sebelum menentukan kerangka pikir dalam penelitian ini, ada beberapa premis yang dikemukakan oleh beberapa peneliti terdahulu yang menjadi landasan pemikiran sementara dalam penelitian ini, yaitu ;

• Premis 1

Profitabilitas merupakan faktor pendorong dilakukannya praktik perataan laba (Jatiningrum, 2000).

• Premis 2

Perataan laba dipengaruhi oleh leverage operasi (Zuhro, 1996).

• Premis 3

Secara parsial ukuran perusahaan mampu menjadi pendorong dilakukannya tindakan perataan laba (Harahap, 1998 : 307).

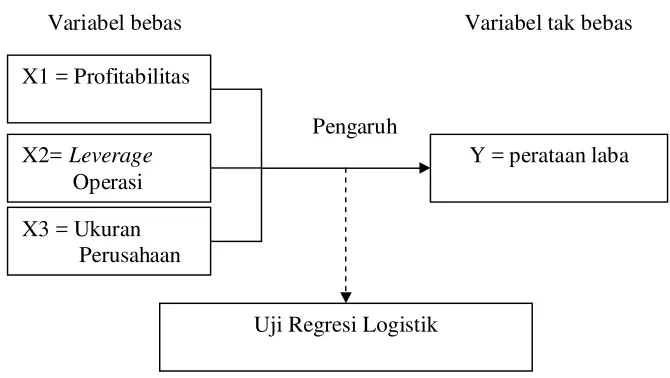

Berikut disajikan secara sistematis skema pola pikir penelitian : Gambar 1 : Bagan Ker angka Pikir

Variabel bebas Variabel tak bebas

Pengaruh

X1 = Profitabilitas

X3 = Ukuran Perusahaan

Y = perataan laba

Uji Regresi Logistik X2= Leverage

2.4. Hipotesis

Dalam pengertian hipotesis merupakan suatu kesimpulan atau pendapat yang masih kurang dan belum final, jadi masih perlu dibuktikan dengan analisis ataupun uraian lebih lanjut.

Berdasarkan landasan teori yang telah diuraikan pada sub bab sebelumnya dan dihubungkan dengan pengertian hipotesis itu sendiri, maka hipotesis yang dapat dikemukakan adalah sebagai berikut ;

H1 : Diduga bahwa profitabilitas berpengaruh negatif dan signifikan terhadap perataan laba.

H2 : Diduga bahwa leverage operasi berpengaruh positif dan signifikan terhadap perataan laba.

H3 : Diduga bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap perataan laba.

BAB III

METODE PENELITIAN

3.1. Definisi Oper asional

Untuk memperjelas konsep yang akan diteliti serta menghindari kesalahan persepsi terhadap variabel-variabel yang digunakan dalam penelitian ini, maka akan dijelaskan definisi operasional dan cara pengukuran masing-masing variabel sebagai berikut ;

1. Pr ofitabilitas (X1)

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan yang diukur menggunakan rasio antara laba setelah pajak dengan total aktiva.

Variabel ini dinyatakan dengan menggunakan skala rasio dan satuan ukur dalam bentuk Prosentase (%).

Rumus :

Laba Setelah Pajak

ROA = X 100%

Total Aktiva

(Machfoedz, 1998 : 130) 2. Lever age Oper a si (X2)

operasi adalah prosentase (%) dan skala yang digunakan adalah skala

rasio. Leverage operasi dapat dihitung : Rumus :

Total Hutang

Leverage Operasi = X 100% Total Ak tiva

(Sutrisno, 2003 : 249) 3. Uk uran Per usahaan

Ukuran perusahaan merupakan besar atau kecilnya perusahaan yang diukur dari total aktiva berdasarkan nilai buku.

Variabel ini dinyatakan dengan menggunakan skala rasio dan satuan ukur dalam bentuk rupiah (Rp).

Rumus :

Ukuran Per usahaan = Log Total Aktiva

(Harahap, 1998 : 307) 4. Per ataan Laba

Perataan laba adalah upaya yang dilakukan untuk memperkecil atau fluktuasi pada tingkat earnings yang dianggap normal bagi suatu perusahaan.

Variabel ini dinyatakan dengan menggunakan skala nominal dan satuan ukur dalam bentuk skor.

44

Dalam penelitian ini, perataan laba diukur dengan menggunakan indeks Eckel dengan rumus :

Indeks Perataan Laba = S CV

CV

∆ ∆Ι

Dengan kriteria, perusahaan dianggap telah melakukan tindakan perataan laba bila :

CV ∆S > CV ∆I

(Machfoedz, 1998 : 180) Dimana :

∆S = Perubahan penjualan dalam satu periode

∆I = Perubahan penghasilan bersih / laba dalam satu periode

CV= Koefisien variabel dari variabel, yaitu standar deviasi dibagi dengan nilai yang diharapkan.

3.2. Teknik Penentuan Sampel 3.1.1.Populasi

Populasi adalah kumpulan dan individu dengan kualitas serta ciri – ciri yang tidak ditetapkan, sedangkan sampel adalah bagian dari populasi. Populasi penelitian ini adalah perusahaan - perusahaan Food and Beverage yang telah go publik dan telah terdaftar di Bursa Efek Indonesia (BEI) antara tahun 2007-2010, yang berjumlah 17 perusahaan.

1. PT. Ades Water Indonesia. Tbk 2. PT. Aqua Golden Mississipi. Tbk 3. PT. Cahaya Kalbar. Tbk

4. PT. Davomas Abadi. Tbk 5. PT. Delta Djakarta. Tbk 6. PT. Fast Food Indonesia. Tbk 7. PT. Indofood Sukses Makmur. Tbk 8. PT. Mayora Indah. Tbk

9. PT. Multi Bintang Indonesia. Tbk

10. PT. Pioneerindo Gourment Internasional. Tbk 11. PT. Prasidha Aneka Niaga. Tbk

12. PT. Siantar Top. Tbk 13. PT. Sierad Produce. Tbk

14. PT. Sinar Mas Agro Resources and Technology. Tbk 15. PT. Tiga Pilar Sejahtera Food. Tbk

16. PT. Tunas Baru Lampung. Tbk

17. PT. Ultra Jaya Milk Industry & Traiding Company. Tbk

3.2.1.Sampel

46

metode purposive sampling artinya teknik penentuan sampel dengan pertimbangan tertentu (Sumarsono, 2002 : 52).

Adapun pertimbangan–pertimbangan dalam pengambilan sampel tersebut yaitu antara lain :

v Perusahaan sampel adalah perusahaan Food and Beverage, yang telah go publik di PT. Bursa Efek Indonesia (BEI), serta yang masih aktif dalam melakukan perdagangan saham tahun 2007-2010.

v Perusahaan sampel adalah perusahaan Food and Beverages, yang mempunyai laporan keuangan yang lengkap, Valid dan telah di audit serta seluruh prospektusnya terdapat di Bursa Efek Indonesia (BEI) dan yang melakukan perataan laba.

Berdasarkan pertimbangan – pertimbangan dalam pengambilan sampel tersebut di atas, maka jumlah sampel yang digunakan dalam penelitian ini sebanyak 11 perusahaan yaitu:

1. PT. Cahaya Kalbar. Tbk 2. PT. Fast Food Indonesia. Tbk 3. PT. Indofood Sukses Makmur. Tbk 4. PT. Mayora Indah. Tbk

5. PT. Multi Bintang Indonesia. Tbk

6. PT. Pioneerindo Gourment Internasional. Tbk 7. PT. Sekar Laut. Tbk

10. PT. Tiga Pilar Sejahtera Food. Tbk

11. PT. Ultra Jaya Milk Industry & Traiding Company. Tbk

3.3. Teknik Pengumpulan Data 3.3.1.J enis Data

Penelitian ini menggunakan data sekunder yaitu data – data yang ada hubungannya dengan permasalahan yang berasal dari luar perusahaan. Data diambil dari perusahaan Food and Beverages yang go publik yang terdaftar di Bursa Efek Jakarta meliputi data saham dan data akuntansi. Data saham yang dipakai adalah nilai pasar saham, sedangkan data akuntansi yang dipakai adalah penjualan bersih dan total aktiva. Periodisasi data penelitian mencakup data tahun 2007-2010 yang cukup mewakili kondisi BEI yang relatif stabil dan normal.

3.3.2.Sumber Data

Sumber data yaitu tempat serta dasar pengambilan data. Adapun data dalam penelitian ini bersumber pada Indonesian Capital Market Directory.

3.3.3.Teknik Pengumpulan Data

48

a. Dokumentasi

Dokumentasi yaitu menyalin data penelitian yang sesuai dengan pokok permasalahan yang terkait dengan data perusahaan yang ada. b. Studi Kepustakaan

Studi kepustakaan adalah studi literatur yang digunakan untuk mencari dan mendapatkan data, informasi, dan teori yang relevan dengan pokok bahasan dari buku – buku literatur.

3.4. Teknik Analisis 3.4.1.Regr esi Logistik

Metode regresi logistik digunakan untuk mencari pengaruh satu atau lebih variabel bebas (profitabilitas, leverage operasi dan ukuran perusahaan) yang berskala rasio terhadap variabel terikat (perataan laba) yang berskala nominal.

Bentuk model regresi logistik adalah sebagai berikut: P

Ln = = b0 + b1 X1 + b2 X2 + b3 X3 1 – P

(Imam Ghozali 2001 : 264) Dimana :

3.5. Uji Hipotesis

3.5.1.Uji Kesesuaian Model (Goodness of Fit)

Hasil pengujian atas kelayakan model regresi (goodness of fit test) yaitu model yang dihasilkan telat fit (sesuai) dengan data maka dilihat nilai -2 Log Likelihood. Model dikatakan fit (sesuai) dengan data jika terdapat pengurangan nilai dari -2 Log Likelihood awal (Block number = 0) menjadi nilai -2 Log Likelihood akhir (Block number = 1).

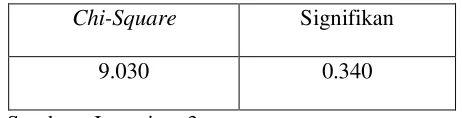

Pengujian kesesuaian model juga bisa dilakukan dengan Hosmer and Lomeshow’s Test. Jika Hosmer and Lomeshow’s Test menghasilkan

nilai signifikansi Chi-Square > 0.05 (α=5%), maka disimpulkan bahwa model mampu memprediksi nilai observasinya, sehingga model dapat diterima.

Dasar pengambilan keputusan :

v Jika nilai statistik Hosmer dan Lemeshow < 0,05 maka H0 ditolak, H1 diterima jika ada perbedaan yang nyata antara model dengan nilai observasinya sehingga goodness of fit model tidak baik karena model tidak dapat memprediksi nilai observasinya.

v Jika nilai statistik Hosmer dan Lemeshow > 0,05 maka H0 diterima, H1 ditolak berarti model mampu memprediksi nilai observasinya atau model dapat diterima karena cocok dengan data observasinya dan layak dipakai untuk penelitian selanjutnya.

50

3.5.2.Uji Nilai Nagelkerke R Square

Nagelkerke R Square merupakan modifikasi dari Cox and Snell R Square yang memastikan bahwa nilai bervariasi dari 0 (nol) sampai 1 (satu),

sehingga dapat diintepretasikan seperti nilai R Square pada regresi linier berganda. Hal ini dilakukan dengan cara membagi nilai Cox and Snell R dengan nilai maksimumnya.

(Ghozali, 2001 : 218-220)

3.5.3.Uji Wald Test

Wald Test merupakan suatu variabel bebas yang menghasilkan nilai

signifikan < 0.05 (α=5%), maka variabel tersebut signifikan mempengaruhi variabel terikat.

4.1. Deskr ipsi Obyek Penelitian

4.1.1.Sejar ah Singkat Per usahaan Ditinjau dar i Ruang Lingkup Kegiatan Adapun sejarah singkat perusahaan Food and Beverage ditinjau dari ruang lingkup kegiatan :

1. PT. Ca haya Kalbar . Tbk

PT. Cahaya Kalbar didirikan pada tahun 1968. Pada tahun 1996, perusahaan publik yang terdaftar di Bursa Efek Jakarta degan kode perdagangan “CEKA”.

PT. Cahaya Kalbar adalah produsen terkenal dari berbagai bahan untuk rentang seluruh produk makanan :

a. Untuk industri coklat dan kakao kembang gula, es coating, penganan mengisi.

b. Aloe Vera konsentrat dan bubuk untuk makanan fungsional, kosmetik dan industri farmasi.

52

PT. Cahaya Kalbar memiliki empat lokasi berbeda: Pluit-Jakarta, Jababeka I, Jababeka II, dan Pontianak, terdiri di daerah lebih dari 105.000 m² untuk memproses bahan baku dan mempersiapkan produk jadi. Hasil laba bersih yang diperoleh PT. Cahaya Kalbar pada tahun 2010 sebesar Rp. 29,562 milyar.

2. PT. Fast Food Indonesia. Tbk

PT. Fast Food Indonesia, Tbk adalah pemilik tunggal waralaba KFC di Indonesia, didirikan oleh Gelael Group pada tahun 1978 sebagai pihak pertama yang memperoleh waralaba KFC untuk Indonesia. Perseroan mengawali operasi restoran pertamanya pada bulan Oktober 1979 di Jalan Melawai, Jakarta dan sukses, outlet ini kemudian diikuti dengan pembukaan outlet-outlet selanjutnya di Jakarta dan perluasan area cakupan hingga ke kota-kota besar lain di Indonesia antara lain Bandung, Semarang, Surabaya, Medan, Makasar, dan Manado. Keberhasilan yang terus diraih dalam pengembangan merek menjadikan KFC sebagai bisnis waralaba cepat saji yang dikenal luas dan dominan di Indonesia.

KFC yang ke 300 di Cireundeu pada bulan Oktober 2007, bertepatan pada bulan yang sama ulang tahun KFC Indonesia yang ke 28. Perseroan mengakhiri tahun 2007 dengan total 307 outlet termasuk mobile catering, yang terbesar di 78 kota di seluruh Indonesia, Mempekerjakan total 11.835 karyawan dengan hasil penjualan tahunan di atas Rp. 1,590 triliun. Pada tahun 2010 PT. Fast Food Indonesia mendapatkan laba bersih sebesar Rp. 199,597 milyar.

3. PT. Indofood Sukses Makmur . Tbk

PT. Indofood Sukses Makmur Tbk didirikan pada tanggal 14 Agustus 1990, berdasarkan Akta Notaris No.228 yang dibuat dihadapkan Benny Kristanto,S.H.

PT. Indofood Sukses Makmur Tbk (“ISM”) (BEI:INDF) adalah perusahaan Total Food Solutions yang terkemuka dengan kegiatan operasi yang mencakup seluruh tahapan proses produksi makanan, Mulai dari produksi dan pengolahan bahan baku hingga produksi akhir yang tersedia di rak para pedagang eceran.

54

Kalimantan, Sulawesi, dan perseroan memulai kegiatan operasi secara komersial pada tahun 1990.

ISM mengoperasikan empat Kelompok Usaha Strategis (Group) yang saling melengkapi: Produk Konsumen Bermerek (CBP), kegiatan usaha grup ini dilaksanakan oleh PT. Indofood CBP Sukses Makmur Tbk (“ICBP”), tercatat di Bursa Efek Indonesia sejak tanggal 7 Oktober 2010. ICBP merupakan salah satu produsen makanan dalam kemasan yang terkemuka di Indonesia yang memiliki berbagai jenis produk makanan dalam kemasan. Berbagai merek ICBP merupakan merek-merek yang terkemuka dan dikenal di Indonesia untuk makanan dalam Kemasan. Hasil laba bersih PT. Indofood Sukses Makmur pada tahun 2010 sebesar Rp. 2,952 triliun.

4. PT. Mayor a Indah. Tbk

PT. Mayora indah Tbk didirikan dengan akta no. 204 tanggal 17 Februari 1997 dari notaris Ridwan Suselo S.H.

Perusahaan berdomisili di Tanggerang dan Bekasi. Kantor pusat Perusahaan beralamat di Gedung Mayora, Jl. Tomang Raya No. 21-23, Jakarta.

Mei 1978. Hasil laba bersih PT. Mayora Indah pada tahun 2010 sebesar Rp. 484,086 milyar.

5. PT. Multi Bintang Indonesia. Tbk

Perseroan didirikan pada tanggal 3 Juni 1929 berdasarkan akta notaris Dijikstra, notaris di Medan, dengan nama N.V. Nederlandsch. Perseroan berdomisili di Indonesia dengan kantor pusat berlokasi di Ra Plasa Building lantai 24, Jl. Jendral Sudirman Kav.9, Jakarta 10270, dan pabrik berlokasi di Jl. Daan Mogot KM.19 Tanggerang 15122 dan Jl. Raya Mojosari-Pacet KM.50, Sampang Agung, Jawa Timur. PT. Multi Bintang Indonesia resmi menjadi perusahaan publik di tahun 1981 dan mengalihkan domisilinya dari Surabaya ke Jakarta. Saham-sahamnya di perdagangkan di Bursa Efek Indonesia. Kini, PT Multi Bintang Indonesia Tbk telah menjadi produsen bir terkemuka di Indonesia. Perseroan memproduksi dan memasarkan serangkaian produk-produk ternama seperti Bir Bintang, Heineken, Guinness, Bintang Zero, dan Green Sands. Hasil laba bersih PT. Multi Bintang Indonesia pada tahun 2010 sebesar Rp. 442,916 milyar.

6. PT. Pioneer indo Gour ment Inter nasional. Tbk

56

ini telah mendapat persetujuan dari menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-2169-HT.01.01.TH.84 tanggal 10 April 1984 dan didaftarkan pada Pengadilan Negeri Jakarta Pusat dengan nomor pendaftaran 1218/1984 tanggal 4 Mei 1984.

Aktivitas utama Perusahaan saat ini adalah usaha penyediaan makanan dan minuman dengan menggunakan merek dagang “California Fried Chicken” yang disingkat CFC, Sapo Oriental dan Cal Donat. Semua merek dagang tersebut telah didaftarkan pada Departemen Kehakiman Republik Indonesia Direktorat Jenderal Hak Cipta, Paten dan Merek Dagang. Perusahaan mulai beroperasi secara komersial pada tahun 1984 dan memperoleh hasil laba bersih pada tahun 2010 sebesar Rp. 15,766 milyar.

Kantor pusat Perusahaan terletak di Gedung Jaya lantai 6, Jl. M.H. Thamrin No. 12 Jakarta Pusat.

7. PT. Siantar Top. Tbk

PT. Siantar Top Tbk didirikan berdasarkan akta No. 45 tanggal 12 Mei 1987 dari Ny. Endang Widjayanti, S.H notaris di Sidoarjo dan akta perubahannya No.64 tanggal 24 Maret 1988 dari notaris yang sama.

Timur), Medan (Sumatara Utara), dan Bekasi (Jawa Barat). Kantor Pusat prusahaan beralamat di Jl. Tambak Sawah No.21-23 Waru, Sidoarjo. Perusahaan mulai beroperasi secara komersial pada bulan September 1989. Hasil produksi perusahaan dipasarkan di dalam dan luar negeri, khususnya Asia. Laba bersih yang diperoleh PT. Siantar Top pada tahun 2010 sebesar Rp. 42,360 milyar.

8. PT. Sekar Laut. Tbk

Sejarah PT. Sekar Laut Tbk, berawal dari sebuah usaha dibidang perdagangan produk kelautan di kota Sidoarjo, Jawa Timur pada tahun 1966. Kemudian berkembang menjadi usaha krupuk udang tradisional. Dengan kegigihan usaha yang dirintis berkembang pesat dari industri rumah tangga menjadi perusahaan penghasil krupuk. PT. Sekar Laut Tbk didirikan pada 19 Juli 1976 dalam bentuk perseroan terbatas dan kemudian terdaftar resmi sebagai badan perusahaan di departemen Kehakiman pada 1 Maret 1978.

58

Pengawasan kualitas yang ketat dilaksanakan disetiap tahap. Pengepakan dilakukan sesuai dengan jumlah dan ukuran pemesanan dari pembeli. Dengan lissensi merk FINNA, PT. Sekar Laut, Tbk telah menghasilkan berbagai macam variasi krupuk dan produk makanan lain seperti bumbu siap saji, sambal dan saos. Hasil laba bersih PT. Sekar Laut pada tahun 2010 sebesar Rp. 4,833 triliun.

9. PT. Sier a d Pr oduce. Tbk

PT. Sierad Produce, Tbk adalah sebuah badan hukum yang dibentuk pada tahun 2001 sebagai hasil penggabungan empat badan usaha yang bergerak di bidang usaha inti dari Sierad Group. Empat perusahaan tersebut adalah PT. Anwar Sierad Tbk, PT. Sierad Produce Tbk, PT. Sierad feedmill dan PT. Sierad Grains. PT. Sierad produce beroperasi di Gedung Plaza City View, Lt.1, Jl. Kemang Timur No22 Jakarta 12510- Indonesia.

Perusahaan dahulu bernama PT. Betara Darma Ekspor Impor, didirikan pada tanggal 6 September 1985. Nama yang ada sekarang mulai digunakan pada tanggal 27 Desember 1996 dalam rangka persiapan Go Public di Bursa Efek Jakarta.

Perusahaan mengalami kemajuan usaha melalui komitmennya untuk menghasilkan berbagai produk berkualitas baik dengan standar internasional. Hal ini terlihat dari diterimanya berbagai penghargaan seperti HACCP (Hazard Analysis and Critical Control Point), ISO 9001 dan Sertifikat Halal dari Majlis Ulama Indonesia karena perusahaan telah menetapkan metode pemotongan hewan yang sesuai dengan hukum Islam. Penerapan teknologi keamanan bio yang ketat, menjamin bahwa produk yang dihasilkan bersifat higienis, sehat dan aman untuk dikonsumsi. Hasil laba bersih yang diperoleh PT. Sierad Produce pada tahun 2010 sebesar Rp. 15,160 milyar.

10. PT. Tiga Pilar Sejahter a Food. Tbk

Pada tahun 1959, almarhum Tan Pia Sioe mendirikan bisnis keluarga yang nantinya berkembang menjadi PT. Tiga Pilar Sejahtera Food, Tbk (TPS-Food). Sebuah bisnis keluarga yang memproduksi Bihun Jagung Cap Cangak Ular di Sukoharjo, Jawa Tengah. Sampai hari ini, kultur manajemen yang erat seperti sebuah keluarga adalah salah satu nilai yang terrus dipertahankan oleh generasi ketiga dari sang pendiri.

60

yang panjang, tradisi serta loyalitas konsumen; TPS-Food berhasil meraih posisi sebagai produsen mie kering dan bihun terdepan di pasar Indonesia.

Standar produksi yang tinggi dan jaringan distribusi yang luas memperkuat PT. Tiga Pilar Sejahtera Food, Tbk sebagai salah satu pilihan konsumen. Hasil laba bersih PT. Tiga Pilar Sejahtera Food pada tahun 2010 sebesar Rp. 75,857 milyar.

11. PT. Ultr a J aya Milk Industr y & Tr aiding Company. Tbk

PT. Ultrajaya Milk Indonesia, Tbk didirikan pada tanggal 2 November 1971, dengan berdasarkan Akta Notaris No. 8 yang dibuat dihadapan Komar Sasmita, S. H.

PT. Ultrajaya diawali dari sebuah perusahaan susu yang kecil pada tahun 1958. Lalu pada tahun 1974, perusahaan ini memasuki tahap pertumbuhan pesat sejalan dengan perubahannya menjadi PT. Ultrajaya Milk Industry & Trading Company. PT. Ultrajaya saat ini merupakan perusahaan pertama dan terbesar di Indonesia yang menghasilkan produk-produk susu, minuman dan makanan dalam kemasan aseptik yang tahan lama dengan merek-merek terkenal seperti Ultra Milk untuk produk susu, Buavita untuk jus buah segar dan Teh Kotak untuk minuman teh segar.

Padalarang Bandung, Jawa Barat, sedangkan lokasi pabrik berada di Jl. Cimareme No. 143 Cimahi Bandung, Jawa Barat, dan perseroan memulai kegiatan operasi secara komersial pada tahun 1990. Pada tahun 2010 PT. Ultra Jaya Milk Industry & Trading Company mendapatkan laba bersih sebesar Rp. 107,123 milyar.

4.2. Deskr ipsi Hasil Penelitian 4.2.1.Perataan Laba (Y)

Perataan laba merupakan cara yang digunakan oleh manajemen

untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik secara artifisial melalui metode akuntansi, maupun secara rill melalui transaksi. Income smoothing sebagai variabel terikat yang diukur menggunakan Indeks Ekcel dengan menggunakan laba operasi sebagai variabel yang digunakan untuk mewakili earnings.

• Kriteria perusahaan yang melakukan perataan laba = CVΔ I < CVΔ S (kode = 1).

• Kriteria perusahaan yang tidak melakukan perataan laba = CVΔ I > CVΔ S (kode = 0).